Заявление на стандартный налоговый вычет — очень востребованный у бухгалтеров по кадрам документ. В статье расскажем, какие вычеты могут попросить работники и как это сделать по форме. И конечно приведем образец заявления на вычеты по НДФЛ.

Виды стандартных налоговых вычетов

Стандартный вычет — сумма, на которую можно уменьшить налоговую базу при расчете НДФЛ наиболее простым способом: прямо по месту работы.

Видов этого вычета 2 (п. 1 ст. 218 НК РФ):

- Личный (персональный), на который есть право у людей с особыми заслугами перед государством. К нему относятся 2 суммы: 3 000 руб. (для инвалидов — участников военных действий или инвалидов — ликвидаторов аварий, связанных с радиационными выбросами) и 500 руб. (для лиц, отмеченных наградами, участников военный действий, ликвидаторов аварий, связанных с радиацией, инвалидов с детства, инвалидов 1–2-й групп). Его применение не ограничено ни сроком, ни величиной дохода.

- Детский вычет, доступный родителям (в том числе приемным), их супругам, усыновителям, опекунам, фактически участвующим в обеспечении ребенка. Вычет в размере 1400 руб. представляется на 1 и 2 ребенка, и 3000 руб.- на 3 и каждого следующего ребенка. Размер вычета на ребенка-инвалида зависит от категории налогоплательщика. Вычет на ребенка-инвалида предоставляется родителю, супругу (-ге) родителя, усыновителю ребенка-инвалида вычет в размере 12 000 руб., а опекунам, попечителям, приемным родителями, супругу (-ге) приемного родителя в размере 6 000 руб. Этот вычет применим до конца года, в котором ребенку исполняется 18 лет, а если он продолжает учебу в очной форме, то до наступления 24 лет. Но его использование ежегодно прекращают с месяца, в котором общий доход использующего вычет превысит 350 000 руб.

Об иных видах вычетов, предоставляемых в связи с наличием детей, читайте здесь.

Как получить стандартный вычет

Его дают по одному из мест работы (п. 3 ст. 218 НК РФ). Для этого заинтересованное в вычете лицо представляет в бухгалтерию заявление на стандартный налоговый вычет с копиями документов, дающих право на него.

Указанные 2 вида вычетов можно применять одновременно (п. 2 ст. 218 НК РФ). В этом случае заявлений на стандартный налоговый вычет нужно 2 — каждое со своим комплектом копий документов-оснований.

Если человек, имеющий ребенка, трудоустроился не с начала года, то к его заявлению на стандартный налоговый вычет бухгалтерия потребует справку 2-НДФЛ с предыдущего места работы (если оно было в текущем году), чтобы правильно определить объем допустимого для этого вычета дохода за год.

Детский вычет может быть двойным, если человек, содержащий ребенка, одинок или 2 родитель отказался от вычетов в его пользу. Факты одиночества и отказа также должны иметь документальное подтверждение.

О возможности суммирования вычетов на детей-инвалидов читайте в материале «Вычет по НДФЛ на ребенка-инвалида: Минфин изменил позицию».

Заявление на вычет: правила оформления

Заявление на стандартный налоговый вычет пишется в произвольной форме с соблюдением обычных требований к такого рода документам:

- В правом верхнем углу должно быть указание, кому адресовано (в бухгалтерию работодателя) и от кого (Ф. И. О., табельный номер) заявление на стандартный налоговый вычет.

- Под наименованием документа в тексте излагается его суть (о каком именно вычете идет речь).

- Текст завершается перечислением приложений к заявлению. Прилагаться должны копии всех документов, из которых однозначно следует право на вычет. Для 1 вида вычета комплект будет достаточно простой (удостоверение и справка), а для 2 в зависимости от ситуации, даже если ребенок один, может потребоваться несколько бумаг (свидетельство о рождении, усыновлении, о браке, разводе, смерти, справки об обучении, инвалидности, очередности ребенка, о совместном проживании, платежные документы, заявление об отказе от льготы).

- Заявление надо подписать и поставить дату его составления.

Заявление на налоговый вычет на ребенка достаточно оформить 1 раз. При появлении дополнительных оснований (например, рождении следующего ребенка) пишется еще 1 заявление. На новом месте работы также потребуется новое заявление.

Может ли работодатель предоставить стандартный налоговый вычет при отсутствии заявления? Ответ неоднозначный. Есть две точки зрения. Аргументы к каждой позиции рассмотрели эксперты КонсультантПлюс. Оформите пробный доступ к К+ бесплатно и переходите к подборке.

Образец заявления на стандартный налоговый вычет вы можете скачать на нашем сайте по ссылке ниже:

Скачать образец заявления на стандартный налоговый вычет

Что делать, если вычет не получен вовремя

Если по каким-либо причинам работник не воспользовался вычетами своевременно, он даже после увольнения может обратиться к работодателю с заявлением о перерасчете и возврате налога (п. 1 ст. 231 НК РФ) либо написать аналогичное заявление в ИФНС (п. 4 ст. 218 и п. 6 ст. 78 НК РФ). В последнем случае, помимо документов-оснований, придется также представить декларацию 3-НДФЛ со справками 2-НДФЛ со всех мест работы за нужный год (или годы).

Подробнее о возврате НДФЛ читайте в статье «Порядок возврата подоходного налога (НДФЛ): нюансы».

Итоги

Стандартные вычеты, каждый из которых имеет свой определенный размер, делятся на 2 вида:

- Персональные, не имеющие ограничений по сроку и величине дохода, предоставляемые лицам, имеющим особые заслуги перед государством;

- Детские, даваемые на детей до определенного их возраста и в пределах ограниченного дохода претендента на вычет, право на которые возникает у родителей, усыновителей, опекунов, попечителей, приемных родителей, их супругов.

Размер детского вычета зависит от очередности ребенка и наличия у него инвалидности. В последнем случае также играет роль то, кем именно получатель вычета приходится ребенку.

Для получения каждого вида вычета работодателю подается отдельное заявление произвольной формы, сопровождаемое документами, подтверждающими право на предоставление вычета того или иного размера.

Имущественные налоговые вычеты

Содержание страницы

- Общая информация

- Имущественный вычет при приобретении имущества

- Имущественный вычет при продаже имущества

- Образец заявления о подтверждении права налогоплательщика на получение имущественных налоговых вычетов у налогового агента

Общая информация

^К началу страницы

Правом на имущественные налоговые вычеты обладает налогоплательщик, который осуществлял определенные операции с имуществом, в частности:

- продажа имущества;

- покупка жилья (дома, квартиры, комнаты и т.п.);

- строительство жилья или приобретение земельного участка для этих целей;

- выкуп у налогоплательщика имущества для государственных или муниципальных нужд.

Порядок предоставления имущественных налоговых вычетов установлен ст. 220 НК РФ.

Образец заявления о подтверждении права налогоплательщика на получение имущественных налоговых вычетов у налогового агента

^К началу страницы

Если гражданин купил недвижимость (дом, квартиру, комнату), строил дом, был участником долевого строительства или производил ремонт жилья, то у него есть право получить имущественный налоговый вычет. Он позволяет вернуть часть налога, уплаченного в бюджет с собственного дохода (НДФЛ). Для этого необходимо предоставить в ФНС пакет документов, среди которых — заявление о возврате налогового вычета. В документе будут указаны реквизиты счета, куда налоговая должна будет перечислить деньги. Рассмотрим, как правильно заполнить бланк.

ФАЙЛЫ

Скачать пустой бланк заявления в налоговую о возврате налогового вычета за квартиру .xlsСкачать образец заявления в налоговую о возврате налогового вычета за квартиру .xls

Коротко о вычете и сроках предоставления

Имущественный налоговый вычет регулирует ст. 220 НК РФ. Выплата предоставляется при наличии таких документов: декларации 3-НДФЛ, документов на квартиру (договор купли-продажи, акт приема-передачи квартиры, договор ипотеки, долевого участия в строительстве, платежные документы и т.д.) и заявления на получение вычета с банковскими реквизитами. Перечень документов указан в Письме ФНС России от 22.11.2012 №ЕД-4-3/19630@.

Декларацию налоговики будут проверять в течение 3 месяцев, пока идет камеральная проверка по ней (ст. 88 НК РФ). Если в декларации есть ошибки и неточности, то приходит уведомление с просьбой прислать вариант с корректировками. После всех исправлений деньги придут на счет.

Важно! Вычет можно получить за прошедший год. Например, за 2018 год вычет оформляют с 2019 года.

Заполняем заявление

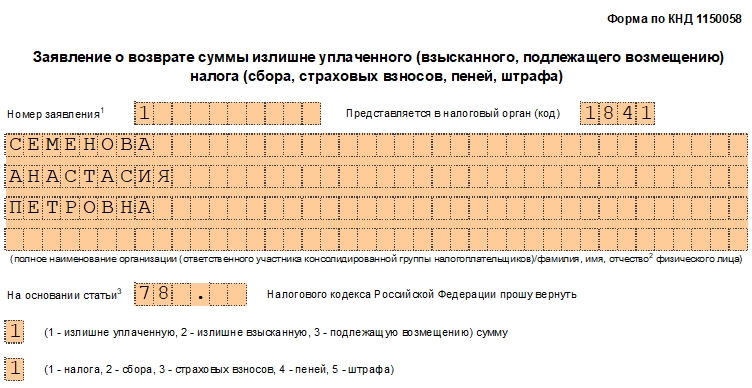

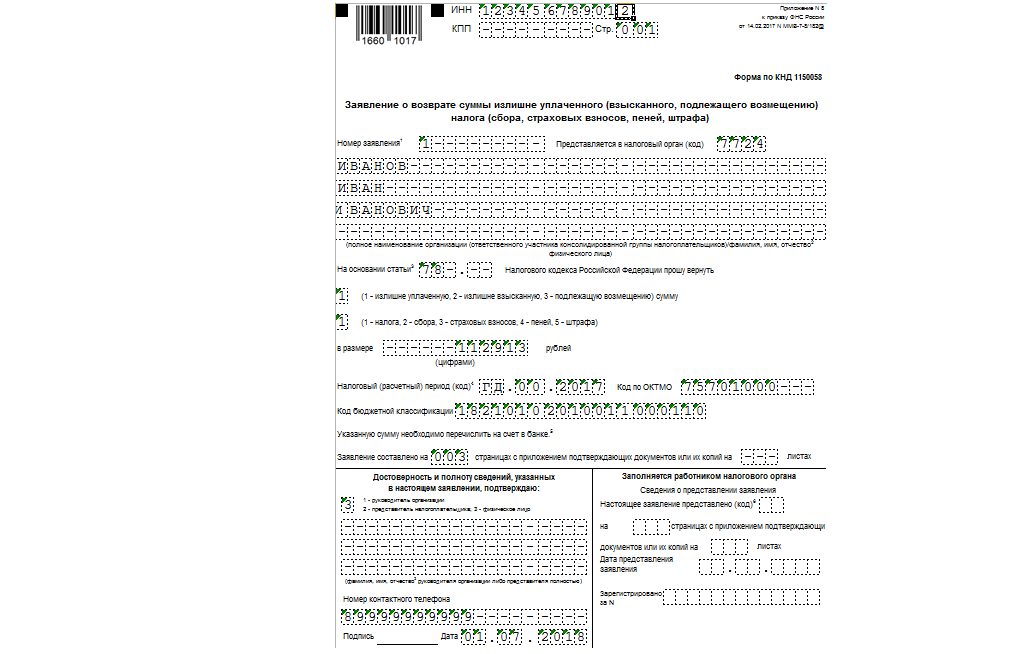

Общая информация:

- Форма заявления утверждена Приказом ФНС России от 14.02.2017 №ММВ-7-8/182@.

- Необходимо заполнить все три листа документа.

- Заполнить бланк можно от руки, используя печатные буквы. Можно внести все сведения на компьютере, затем распечатать документ и подписать его.

Лист 1

Итак, для получения имущественного вычета необходимо внести в бланк такую информацию:

- ИНН. Узнать свой номер можно на сайте ФНС: https://service.nalog.ru/inn.do. Далее строку с КПП нужно пропустить, так как этот пункт должны заполнять организации.

- Номер заявления. Проставлять номер нужно начиная с левой стороны строки. Если в текущем году заявление подается первый раз, то ставится номер 1. Повторные заявления обозначаются соответствующими номерами. Такое возможно в тех случаях, когда в предыдущих заявлениях были допущены ошибки и налогоплательщик исправляет их, заполняя новый бланк.

- Код ИФНС, куда подается заявление. Узнать его можно на сайте налоговой: https://service.nalog.ru/addrno.do.

- Фамилия, имя, отчество. Каждое слово должно быть в отдельной строке.

- Статья НК РФ, которая регулирует возврат НДФЛ. Это ст. 78.

- Причина переплаты. Отмечается кодом. В нашей ситуации вводим цифру «1».

- Возвращаемый платеж. В клетке ниже также ставим «1», так как возвращается именно налог.

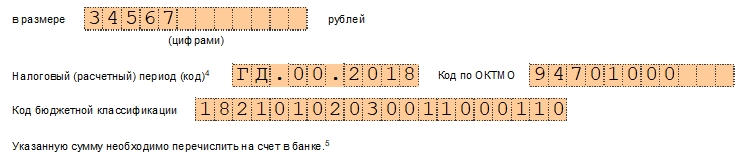

- Возвращаемая сумма. Она должна совпадать с той, которая указана в декларации 3-НДФЛ.

- Налоговый период, за который будет возвращен налог. Так как наш налог — НДФЛ, то нам нужно внести только 4 цифры года, поскольку данный налог годовой. Предположим, что возврат будет за 2017 год, тогда выглядеть строка будет таким образом: ГД.00.2017.

- Код ОКТМО. Его можно узнать по ссылке: https://www.nalog.ru/rn09/service/oktmo/.

- Код бюджетной классификации. Это код налога. Для НДФЛ он такой: 18210102010011000110. Его и вводим.

- Количество листов заявления. Пишем «003» (3 листа). И общее количество листов всех документов, например: «012» (12 листов).

- В разделе «Доверенность и полнота сведений…», если физлицо подает декларацию и заявление самостоятельно, то вводит цифру «3»; если это делает другой гражданин по доверенности, то цифру «2». ФИО пишут только в том случае, если документы подает доверенное лицо. Далее указывают дату, номер телефона и реквизиты заверенной нотариусом доверенности.

Больше на этом листе ничего заполнять не нужно.

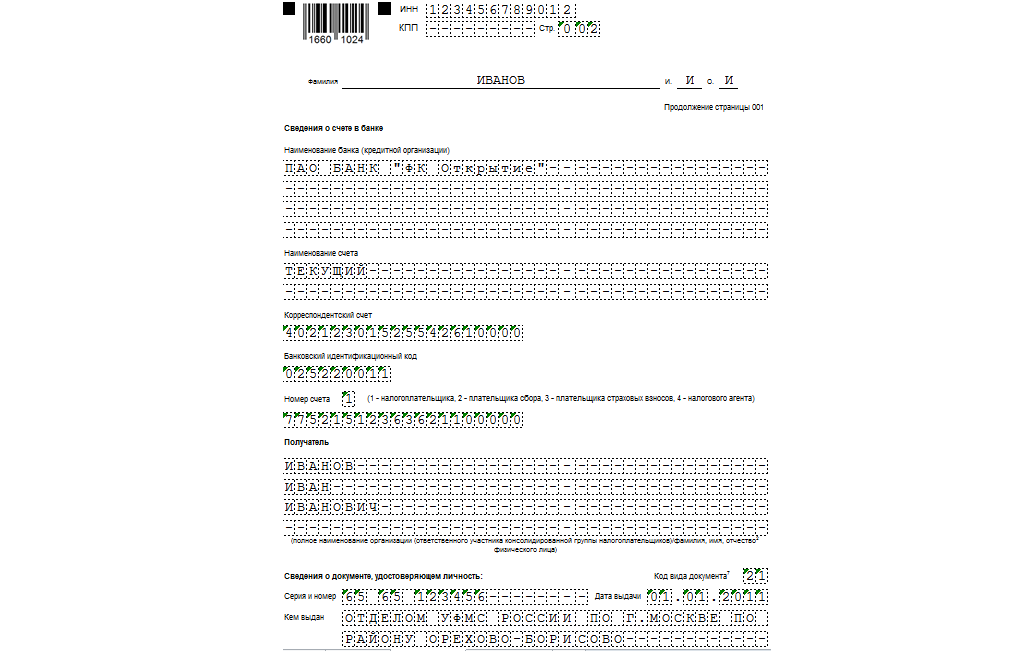

Лист 2

Второй лист предназначен для внесения реквизитов банковского счета. Заполняем его следующим образом:

- Аналогично первому листу заполняем строки с ИНН, фамилией и инициалами.

- Реквизиты банка можно взять в самом учреждении либо найти их в личном кабинете (онлайн). Нужно очень внимательно ввести все данные. Также важно: указывайте только собственный счет, в противном случае ФНС не переведет вам деньги.

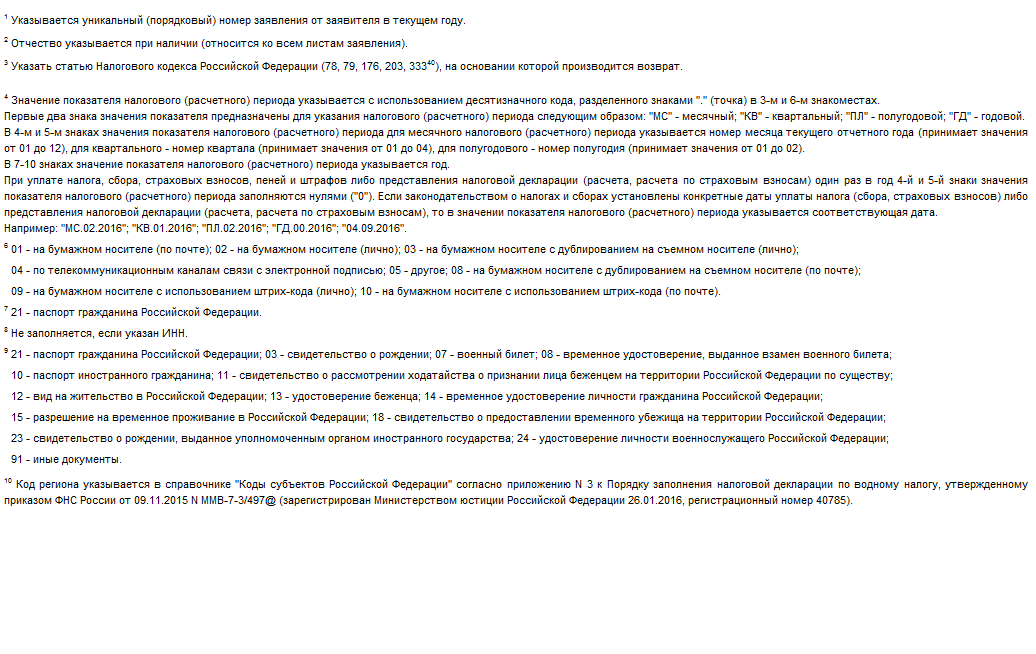

- Вводим сведения о получателе. Снова пишем ФИО получателя. Далее — код удостоверяющего личность документа. Для паспорта это «21» (все коды документов указаны в сноске на третьем листе заявления). Затем вносим паспортные данные: кем и когда выдан документ.

Итак, заполнение второго листа заявления закончено.

Лист 3

Этот лист должен содержать личные данные налогоплательщика. Здесь пишем фамилию и инициалы, паспортные данные (либо другого документа, удостоверяющего личность), адрес регистрации по паспорту.

К сведению!

Лист не заполняется (кроме строки с ФИО), если на первом листе документа был указан ИНН.

Как подать заявление

Подать заявление (вместе с декларацией и другими документами) можно лично, придя в ФНС, либо по почте заказным письмом с уведомлением о вручении и описью вложения на адрес налоговой по месте проживания налогоплательщика. В случае отправки почтой можно проследить с помощью почтового идентификатора, когда письмо будет доставлено.

Личная подача имеет преимущества, поскольку сотрудник налоговой службы в присутствии гражданина проверит все документы, выдаст расписку об их получении и направит их дальше для проведения камеральной проверки.

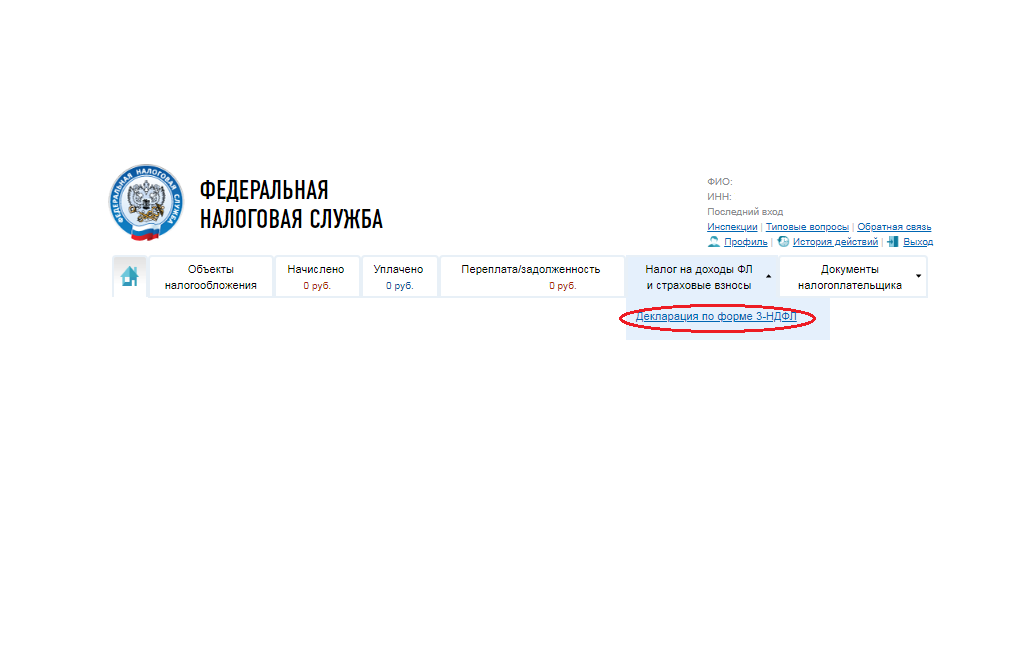

Внимание! Заполнить и подать декларацию на вычет и заявление о его возврате можно также через интернет в личном кабинете налогоплательщика на сайте ФНС.

Налоги09 августа 2018 в 08:00109 924

Как заполнить заявление на возврат налога?

Пошаговая инструкция для инвесторов

Как заполнить через ЛК налогоплательщика?

Рис. 1. Как заполнить заявление на возврат налога?

Рис. 2. Как заполнить заявление на возврат налога?

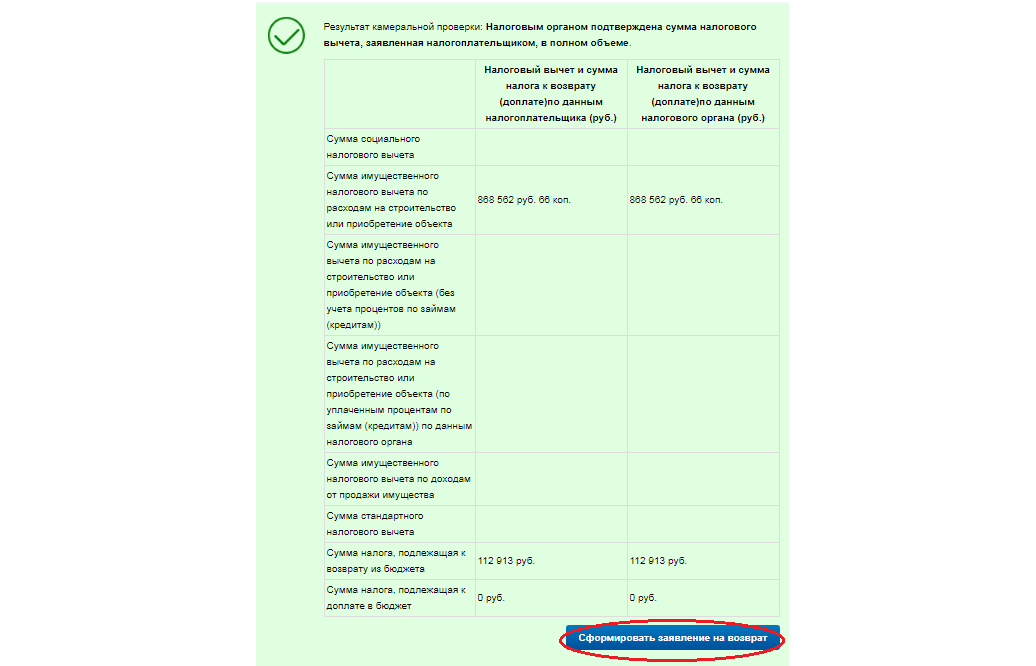

Заполнение заявления через ЛК после камеральной проверки

Рис. 3. Как заполнить заявление на возврат налога?

Рис. 4. Как заполнить заявление на возврат налога?

Как заполнить заявление на возврат на бланке?

Рис. 5. Как заполнить заявление на возврат налога?

Рис. 6. Как заполнить заявление на возврат налога?

Рис. 7. Как заполнить заявление на возврат налога?

Рис. 8. Как заполнить заявление на возврат налога?

Возврат налога — это возможность вернуть часть ранее уплаченного НДФЛ при разных жизненных обстоятельствах: покупка квартиры, образовательные или медицинские расходы. Разбираемся, как происходит возврат подоходного налога, как заполнить и подать заявление.

Возврат налога при покупке квартиры в 2023 году

Указанный возврат (п. 3, 4 ч. 1 ст. 220 НК) — это форма поддержки для покупателей жилой недвижимости (квартиры, дома, комнаты, земельного участка, где располагается жилой дом, планируется его возведение или завершение строительства). Причем недвижимость должна находиться на российской территории, а помещение должно использоваться только в качестве жилого.

Такая мера продиктована социальным характером нашего государства, которое понимает, что такая покупка нарушит финансовую стабильность покупателя на какое-то время. Предусмотренный законом возврат подоходного налога при покупке квартиры в 2023 году позволит гражданам РФ — получателям официального дохода, которые платят с него НДФЛ, снизить затраты на 13 %.

Когда недоступен

Такой налоговый вычет недоступен для следующих случаев:

- приобретения жилья на условиях какой-либо иной господдержки (военная ипотека, маткапитал и т. д.);

- жилищная купля-продажа между близкими или, как говорит НК, взаимозависимыми лицами. Имеются в виду супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), опекун (попечитель) и подопечный, братья и сестры как с двумя общими родителями, так и с одним;

- покупка жилья на чужие деньги, когда обязательство по их возврату не возникает — например, квартиру приобрел работодатель;

- приобретение или постройка жилья до начала 2014 года и использование данной льготы. При ее неиспользовании ситуация регулируется законодательством, которое действовало до 2014 г.;

- ИП, использующие УСН, когда доходы облагаются налогом по ставке шесть процентов. Ставка может быть и иной по правилам ст. 346.20 НК РФ.

Какова сумма

Максимальная сумма, которую допустимо уменьшить на 13 %, равна 2 000 000 руб. — по общему правилу или 3 000 000 руб. — при покупке жилья в ипотеку. Таким образом, в первом случае предельный вычет составит 2 000 000 × 0,13 = 260 000 руб., а во втором — 3 000 000 × 0,13 = 390 000 руб. В последнем случае возвратные деньги могут пойти только на оплату процентов по кредиту. Причем возвращаются они ежегодно, по мере выплаты банку процентных платежей.

По необходимости базовая сумма, с которой рассчитывается льгота, увеличивается включением в нее сумм по договорам, финансирующим покупку (чаще всего кредит), либо расходов на проектные, строительные, ремонтные и отделочные работы. В таком случае бумаги, подтверждающие расходы на такие работы, и заявление в налоговую на возврат НДФЛ подаются в налоговый орган.

О сроках

Право на вычет возникает в том календарном году, когда были зарегистрированы права собственника жилья. Подать заявление о возврате уплаченного НДФЛ допустимо после получения правоустанавливающих документов на жилье. Это выписка из ЕГРН в обычном случае или акт о приемке квартиры при долевом строительстве. Заполняемое заявление на возврат НДФЛ при покупке квартиры разрешает включить требование о возвращении выплат за период не более трех последних лет (не ранее года, в котором произошла регистрация права собственника на жилье). Причем обращаться за вычетом допустимо вплоть до исчерпания его лимита (приведены в предыдущем разделе).

Сумма возвращаемых денежных средств за календарный год не может быть больше суммы уплаченного НДФЛ за это же время. Обращаться за расчетом вычета и направлять заявление на возврат НДФЛ в связи с расходами на приобретение имущества необходимо по прошествии календарного года, за который планируется его возврат, то есть с января следующего.

О документации

Комплект документов для оформления вычета разнится в зависимости от способа покупки недвижимости. Приобретение жилья на вторичном рынке означает необходимость предоставления следующих документов:

- договора купли-продажи недвижимого имущества, включая все неотъемлемые элементы;

- расчетной документации, которая подтверждает расчеты между покупателем и продавцом;

- выписки из ЕГРН, которая подтверждает, что покупатель стал собственником жилплощади.

Приобретение квартиры в результате долевого строительства предусматривает подачу следующих документов для предоставления вычета:

- договора о постройке квартиры и его неотъемлемых элементов;

- документы о ее приемке;

- документы о расчетах между застройщиком и участником долевого строительства.

При направлении суммы вычета на уплату процентов по ипотеке предоставить следует:

- кредитный договор и его неотъемлемые части;

- документы, свидетельствующие об оплате процентов.

Универсальный перечень документов имеет следующий вид:

- паспорт возможного получателя льготы;

- декларация (по форме 3-НДФЛ, если выплату оформляют через ФНС);

- заявление на получение налогового вычета при покупке квартиры (если получать через работодателя);

- справка о доходах;

- свидетельства о браке и рождении детей, когда жилье оформляют в общую совместную или долевую собственность.

Когда речь идет о покупке квартиры супругами, они вправе уменьшить расходы на 13 % уже с 4 000 000, поскольку каждый из них вправе одновременно использовать свое право на рассматриваемый вычет. При долевой собственности сумма льготы делится между собственниками в соответствующих частях.

О процессе получения налогового вычета

Процесс состоит из следующих этапов:

- Предоставление соответствующего пакета документов в ИФНС.

- Их рассмотрение (в течение 1–3 месяцев) и принятие решения о предоставлении вычета или отказе в этом.

- Выдача соответствующего извещения о праве на вычет. Его направят заявителю и работодателю, в случае если выбран вариант получения вычета через него.

При положительном исходе возврат НДФЛ происходит в виде перевода денег из бюджета либо налог не удерживают из зарплаты до полного расходования льготы. В последнем случае необходимо написать заявление (в свободной форме) о праве на вычет в бухгалтерию работодателя.

Читайте также: как оформить налоговый вычет при строительстве дома

Возврат налога за обучение в 2023 г.

Вернуть себе часть затраченных на обучение средств допустимо благодаря п. 2 ч. 1 ст. 219 НК. Как и в предыдущем случае, возможность доступна для работающих официально и платящих НДФЛ. Снизить расходы на 13 % разрешено как за свое обучение (по любой форме), так и за учебу своих детей, братьев, сестер и даже подопечных (но уже только по очной форме).

Воспользоваться вычетом допустимо при оплате услуг лицензированных образовательных учреждений (вуза, техникума и т. д.). Фактор наличия лицензии не учитывается при непосредственном осуществлении ИП образовательной деятельности.

Какова сумма

Сумма возврата рассчитывается за календарный год и не может быть больше размера, оплаченного НДФЛ. Максимальная сумма, которую допустимо уменьшить на 13 %, равна 120 000 руб. (за свое обучение). Таким образом, предельная сумма возврата равна:

120 000 × 0,13 = 15 600 руб.

Для получения вычета за образование своих детей необходимо соблюдение следующих условий:

- ребенку максимум 24 года;

- он обучается на очной форме в детсаде, школе, вузе и т. д.;

- договор оплаты образовательных услуг составлен на кого-либо из родителей;

- квитанции, платежки составлены на плательщика НДФЛ (или оформлена доверенность на передачу средств).

Максимальная величина уменьшения равна 50 000 руб. на одного ребенка, т. е. возврат составит:

50 000 × 0,13 = 6500 руб.

Аналогичные условия необходимы и для получения вычета за братьев и сестер с той лишь разницей, что величина максимального возврата в последнем случае составляет 15 600 руб.

Возврат налога за обучение в 2023 г.: документы

Для предоставления рассматриваемого вычета в ИФНС потребуется подать следующие документы:

- декларацию по форме 3-НДФЛ (оригинал, если выплату оформляют через ФНС);

-

заявление на налоговый вычет, если получать намерены через работодателя;

- паспорт (заверенная нотариально или личной подписью копия каждой необходимой страницы);

- оригинал справки о доходах, которую получают у работодателя. Если в году, за который полагается льгота, менялось место работы, то справки получают у каждого работодателя;

- заявление о налоговом возврате с реквизитами счета, куда налоговая направит деньги;

- заверенная, как и в случае с паспортом, копия договора с учебным заведением с указанием стоимости обучения. Если она менялась в процессе обучения, то необходимо предоставить надлежащую копию соглашения об этом;

- заверенная копия лицензии учебного заведения. Предоставлять ее необязательно, когда в договоре есть лицензионные реквизиты;

- заверенные копии платежных поручений, квитанций или кассовых чеков.

При возврате за учебу детей дополнительно подаются:

- заверенная копия их свидетельства о рождении;

- справка из учебного заведения о форме обучения. Нужна, только если в договоре не указана названная форма;

- заверенная копия свидетельства о браке. Нужна, когда договор оформлен на одного супруга, а за вычетом обратился другой.

Возврат уплаченного НДФЛ за образование брата либо сестры означает дополнительное предоставление:

- копии свидетельства о рождении получателя вычета;

- копии свидетельства о рождении брата, сестры;

- оригинала справки о форме обучения, если соответствующих данных нет в договоре.

Процесс получения такого вычета аналогичен случаю получения вычета при покупке квартиры, по сроку занимает до четырех месяцев.

За какой срок допустимо вернуть деньги

Вернуть деньги разрешено только за непосредственно оплаченные годы. Причем сделать это допустимо только в следующие 12 месяцев за годом оплаты. Следовательно, если учеба была оплачена в 2023 г., то получить вычет можно только в 2024 году.

Если льгота не была оформлена сразу, то это допустимо сделать только за три последних года. Если учеба проходила в 2018–2021 годах, то вернуть налог в 2022-м удастся только за 2019, 2020 и 2021 годы. Получить такой вычет допустимо как через налоговиков денежным переводом на счет, так и через работодателя в порядке, аналогичном такому же получению вычета при покупке квартиры. Причем получение через работодателя означает, что, в отличие от получения вычета через налоговый орган, нет необходимости ждать конца текущего года, правда, и деньги получится вернуть только за текущие 12 месяцев.

Такая мера социальной поддержки недоступна в случае оплаты обучения средствами материнского капитала.

Может пригодиться: как написать заявление на детские вычеты

Возврат налога за лечение

Как и в предыдущих двух случаях, официально трудоустроенные граждане, платящие подоходный налог, вправе рассчитывать на уменьшение своих расходов при оплате лечения или медикаментов для себя или своих близких на 13 %, но не более уплаченного НДФЛ.

Под близкими понимаются супруг (супруга), родители, дети (включая усыновленных и подопечных) до 18 лет и до 24 лет при их обучении по очной форме. Медуслуги должны входить в соответствующий перечень, который утвержден постановлением Правительства РФ от 08.04.2020 № 458. Предоставлять такие услуги должны организации, находящиеся на территории РФ и обладающие лицензией на осуществление медицинской деятельности.

Рассчитывать на такую поддержку допустимо и при оплате добровольного медицинского страхования, когда:

- оплачены страховые взносы по договору добровольного медицинского страхования;

- по страховому договору покрываются только лечебные услуги;

- страховая организация, с которой заключен договор, имеет лицензию на ведение соответствующего вида деятельности.

Максимальный размер такого вычета равен аналогичному вычету за образование (указан выше). Правда, есть список дорогостоящих видов лечения, который установлен постановлением Правительства РФ от 08.04.2020 № 458. Он позволяет сэкономить больше 15 600 руб., поскольку размер суммы возврата при таких видах лечения рассчитывается из полной стоимости понесенных расходов, без ограничений.

Необходимые документы

Для оформления лечебного налогового вычета в ИФНС подаются следующие документы:

- налоговая декларация (по форме 3-НДФЛ);

- паспорт;

- справка о доходах;

- заявление на возврат налога с реквизитами счета, куда налоговая перечисляет деньги;

- оригинал справки об оплате медицинских услуг. Ее выдает организация, оказывающая медуслуги по форме, определенной в Приказе Минздрава РФ № 289, МНС РФ № БГ-3-04/256 от 25.07.2001;

- договор с медучреждением о предоставлении соответствующих услуг;

- лицензия медорганизации, если в договоре отсутствуют лицензионные данные.

Когда нужен налоговый вычет за покупку медикаментов, помимо первых четырех пунктов предыдущего списка, предоставляют:

- оригинал рецептурного бланка со штампом «Для налоговых органов РФ, ИНН налогоплательщика»;

- кассовые чеки за оплату медикаментов;

- выписки из мед. документации о назначении препаратов в случае, если их назначение не оформляется рецептурным бланком (Письмо ФНС России от 24.08.2022 № СД-4-11/11080@).

Налоговый вычет на добровольное медицинское страхование оформляют, предоставляя сверх указанных четырех пунктов:

- договор со страховой компанией или полис;

- оплатные кассовые чеки;

- лицензию страховой компании, когда надлежащие реквизиты отсутствуют в договоре.

Оформление налоговой льготы за детей, родителей или супруга означает предоставление, помимо обязательных документов, указанных выше, свидетельства о рождении ребенка либо получателя возврата в случае с его родителями, либо свидетельства о браке в случае с супругом.

Относительно периодов, за которые допустимо вернуть деньги, дело обстоит аналогично вычету за обучение. По этапам и сроку осуществления процедура аналогична двум предыдущим возвратам.

Лечебный вычет недоступен, когда соответствующие расходы понесены за счет работодателя.

Список медицинских услуг для возврата подоходного налога

Список включает в себя:

- первичную медико-санитарную помощь;

- специализированную помощь;

- услуги в рамках скорой;

- услуги по мед. эвакуации;

- паллиативную мед. помощь и др.

Подробный список представлен в постановлении Правительства РФ от 08.04.2020 № 458.

Подробнее:

- как получить налоговый вычет за медицинские услуги;

- какие документы необходимы для получения налогового вычета за лекарства.

Правила заполнения и подачи заявления на вычет

Оформить вычет допустимо двумя способами, через:

- работодателя;

- ФНС.

Для выплат через работодателя необходимо:

- подать документы, подтверждающие расходы, в налоговую;

- заполнить заявление о подтверждении права на вычет;

- после подтверждения налоговой обратиться к работодателю.

Заявление о подтверждении права на вычет в ФНС заполняют по форме КНД 1112518 (для социальных вычетов), утв. Приказом ФНС России от 17.08.2021 № ЕД-7-11/755@, для возврата за жилье — по форме КНД 1150074.

Вот бланк заявления на возврат вычета:

")

")

Для выплат через ФНС необходимо:

- подать декларацию 3-НДФЛ и документы, подтверждающие расходы;

- направить заявление на возврат налога.

Заявление в ФНС заполняют по форме Приложения к разд. 1 декларации 3-НДФЛ, утв. Приказом ФНС России от 15.10.2021 № ЕД-7-11/903@, оно является составной частью декларации:

- в строке 075 указывают порядковый номер в текущем году: если обращаетесь впервые, то укажите «1»;

- в строке 080 — сумма к возврату;

- в строке 090 указывают КБК — 182 1 01 02010 01 1000 110;

- в строке 100 — код по ОКТМО, он зависит от региона (можно найти по поисковому запросу в интернете или уточнить в ФНС);

- далее указывают реквизиты банковского счета для перечисления.

Заявление необходимо подписать и направить в ФНС вместе с декларацией.

Вот образец заявления:

")

В случае уточнения деклараций за 2019–2021 гг. допустимо предоставить заявление по форме, утв. Приказом ФНС России от 14.02.2017 № ММВ-7-8/182@. Его разрешено предоставить не в составе декларации, а отдельно. При первичном обращении (не для уточнения) заполняют формы по Приказу ФНС России от 15.10.2021 № ЕД-7-11/903@.

Заполняют форму при уточнении так:

- укажите ИНН;

- КПП не заполняют;

- порядковый номер «1», если в текущем году вы не обращались за вычетом;

- код налогового органа указан на сайте региональных ФНС;

- заполните ФИО;

- статус налогоплательщика — 1;

- укажите статью НК РФ, на основании которой производят возврат;

- далее в поле для вида заявления — 1;

- сумму для возврата;

- код ОКТМО для субъекта РФ;

- КБК — 182 1 01 02010 01 1000 110;

- количество страниц заявления;

- ФИО и подпись.

Образец заполнения:

")

")

")

Подать документы допустимо:

- лично в ФНС;

- направить почтой;

- направить через личный кабинет налогоплательщика.

Подробнее: как составить заявление для зачета переплаты по налогам

Можно ли получить вычет за пропущенные периоды

Срок давности у социальных вычетов — 3 года. Если в течение этого времени не обратиться за возвратом — право утрачено. Восстановить пропущенный срок нельзя.

Исключение для трехлетнего срока — покупка жилья. Если налогоплательщик купил квартиру 10 лет назад и не получил вычет — он вправе обратиться в ФНС. Для этого необходимо подать декларацию за три года, предшествующих году обращения.