—

1. Срок исковой давности по кредитам физических лиц

Этот срок составляет 3 года и является одинаковым и для кредитов, взятых в банках, и для займов в микрофинансовых организациях (МФО), и для долгов перед другими организациями или частными лицами (ст. 196 ГК РФ).

Однако этот отрезок времени – это лишь период, в течение которого кредитор должен обратиться в суд. Недаром же давность «исковая» – она предназначена для судебных исков.

Истечение периода исковой давности не освобождает человека от долгов. Коллекторы, банки и МФО могут продолжать давить на человека своими способами. Они могут даже обратиться в суд: для того чтобы применили СИД, нужно подать судье специальное ходатайство, иначе дело будет рассмотрено без учета правила об исковой давности.

Важно! Правило о сроках исковой давности не означает, что через 3 года человек будет автоматически освобождён от долгов.

—

2. Как высчитать срок исковой давности?

Этот период начинается с момента, когда кредитор узнал или должен был узнать о нарушении своего права. То есть с первого дня просрочки платежа по кредиту у банка возникает право взыскать долг и с этого же дня начинает течь СИД.

Если человек брал кредит на 5 лет, то банк не должен ждать истечения этого срока, чтобы обратиться в суд. Он может взыскать долг и пеню и во время действия договора.

Ст. 200 ГК РФ: срок исковой давности исчисляется с момента, когда лицо узнало или должно было узнать о нарушении своего права.

На практике никто не обращается в суд после первой же просрочки. Сначала начисляются штрафные санкции за просрочку, а банк работает с должниками самостоятельно: обзванивает, рассылает электронные письма и почтовые отправления. В суд обращаются в том случае, если сумма долга уже достаточно велика, а работа с должником не дала результата.

Рассчитать сроки давности по кредитным платежам непросто: отдельно должны быть рассчитаны сроки по каждому платежу, по процентам и штрафным санкциям. Кроме этого, нужно доказывать суду, почему СИД считается именно с конкретной даты и в какой момент кредитор должен был узнать о нарушении его прав.

—

3. Проблемы и риски: какие сложности есть при применении сроков исковой давности по кредиту?

Основная проблема – это сложности с определением момента начала срока исковой давности. Есть разные позиции по этому вопросу и даже судебная практика неоднозначна: одни считают, что период для обращения в суд нужно отсчитывать с даты, когда должен был быть возвращён весь долг; другие считают, что СИД нужно рассчитывать отдельно для каждого платежа.

Поэтому по искам о возврате долгов судебная практика неоднозначна в вопросах применения сроков давности – в споре многое будет зависеть от хорошего юриста.

Основная проблема – это сложности с определением момента начала срока исковой давности.

Что касается кредитов, то на этот счет есть разъяснения Верховного Суда РФ (ВС РФ): для займов, которые должны погашаться периодическими платежами, сроки взыскания должны рассчитываться отдельно для каждого платежа. Однако и в этом случае рассчитать СИД бывает непросто, ведь сроки могут приостанавливаться или прерываться по закону.

Важно! По делам с применением исковой давности всегда много споров, поэтому обязательно нужно консультироваться с опытным юристом.

—

4. Срок исковой давности по кредиту коллекторам

Коллекторы – это компании, которые перекупают обязательства у кредиторов, чтобы самим потом взыскивать деньги с должника.

Для них действует тот же общий срок исковой давности в 3 года, что и для других кредиторов.

Если Ваш долг оказался у коллекторов, то для Вас есть и хорошие, и плохие новости.

Хорошая новость для должника:

Передача долга коллекторам не изменяет течение СИД, то есть время для обращения в суд при передаче дела коллекторам не начинает течь заново.

Пример:

Гражданин Чернокотов 30.04.2019 г. взял в Сберанке кредит на 150 тыс. руб. под 21,1% годовых на срок 60 месяцев. С декабря 2019 г. гражданин перестал возвращать кредит.

15.09.2021 г. Сбербанк продал этот долг коллекторскому агентству.

Право на очередной платеж возникло у банка на основании графика платежей 30.12.2019 г., но должник этот платеж не внес. Значит, с этой даты (точнее, со следующего за ней дня) и начал течь срок исковой давности по первому просроченному платежу. Поэтому для коллекторского агентства срок будет исчисляться с этой же даты, то есть агентство должно успеть обратиться в суд до 31.12. 2022 г.

Плохие новости для должника

1Коллекторы не пропустят сроки, ведь они зарабатывают деньги на возврате долгов.

У них есть целые отделы, которые разрабатывают стратегии взыскания долгов и контролируют время взыскания по каждому конкретному делу. Если на Вас не подали в суд, это не значит, что о Вас забыли и Ваши долги спишут за давностью лет. Чем дольше должник не отдает основной долг, тем больше процентов он должен будет заплатить. Поэтому коллекторам бывает выгодно тянуть с судебным взысканием до последнего момента.

2Истечение трехлетнего срока не позволит взыскать долг через суд, но не лишает коллекторов права использовать другие способы воздействия на должника.

Коллекторы могут преследовать должника хоть всю жизнь – это законно, если они не применяют запрещенных способов.

Подробнее об этом читайте здесь >>>>

Не обращать внимания на давление коллекторов могут только бомжи и опустившиеся маргиналы. Для нормального человека важно спокойствие его близких и мнение его окружения, поэтому постоянные напоминания коллекторов существенно испортят Вашу жизнь.

—

5. Почему истечение срока исковой давности не освобождает от долгов?

Истечение трехлетнего периода не только не освобождает человека от долгов, но и не избавляет от предъявления к нему судебного иска. Объясним, почему.

01

Пропущенный СИД может быть восстановлен судом при наличии уважительных причин. Кредитор может подать такое ходатайство, а уважительность причин определяется на усмотрение суда.

02

Исковая давность приостанавливается в некоторых случаях (ст. 202 ГК РФ):

напр., правительство наложило мораторий на взыскание долгов; должник призван в действующую армию; действуют форсмажорные обстоятельства, препятствующие подаче иска (стихийные бедствия или пандемия в том районе, где должен был подан иск) и др.

После окончания подобных обстоятельств время на подачу иска продолжает течь с того момента, на котором было приостановлено.

03

Исковая давность прерывается, если должник совершает действия, подтверждающие признание долга (напр., признает претензию, пишет заявление о реструктуризации или рефинансировании кредита или об отсрочке платежа).

После таких действий трехлетний период начинает отсчитываться заново.

В любом случае истечение трехлетнего периода не аннулирует долг – даже если его нельзя вернуть через суд, долг продолжает «висеть» на человеке и порождает негативные последствия. Прежде всего, портит кредитную историю и лишает возможности в будущем взять кредит, ипотеку или стать созаемщиком даже в случае острой необходимости.

Совет эксперта: не надейтесь на истечение сроков давности, это ненадежно, лучше проконсультируйтесь с юристом о списании долгов – это законная процедура, которая гарантирует освобождение от долговых обязательств.

Ижко Иван Витальевич

Ведущий юрист по гражданскому праву

Опыт работы 10 лет

—

6. Судебная практика: как суды считают сроки исковой давности по долгам физических лиц?

В официальных разъяснениях Верховного Суда РФ (ВС РФ) есть 3 важные правовые позиции, касающиеся исковой давности по кредитным долгам.

1 позиция.

В п. 24 Постановления Пленума ВС РФ от 29.09.2015 N 43 (далее – Постановление N 43) Суд пояснил, что срок давности по искам о просроченных повременных платежах исчисляется отдельно по каждому просроченному платежу.

Эта позиция может быть как выгодна должнику, так и нет.

Пример:

Гр-н Чернокотов взял в банке кредит на 5 лет, но выплачивал его нерегулярно, пропускал по несколько месяцев в году.

Если банк обратится в суд после окончания действия кредитного договора, а должник заявит ходатайство о применении сроков давности, то банк сможет взыскать только просроченные ежемесячные платежи в пределах трехлетнего срока до момента обращения в суд.

В этом примере кредитор не сможет взыскать платежи, которые были просрочены в первый и второй годы действия кредитного договора, так как по ним СИД уже пройдет.

С другой стороны, шансы на то, что банки, МФО и коллекторы пропустят время взыскания по всем платежам, очень малы. Даже если должник заявит ходатайство о применении давностных сроков, то долг и проценты по всем просрочкам в пределах последних трех лет до обращения в суд будут взысканы.

2 позиция.

Согласно п. 25 Постановления N 43, СИД по требованию о взыскании неустойки или процентов исчисляется отдельно по каждому просроченному платежу, определяемому применительно к каждому дню просрочки.

Это означает, что, подавая иск, кредитор должен будет отдельно заявить требования о взыскании процентов за пользование заемными средствами и о неустойке за просрочку платежа. Причем проценты и неустойка должны быть рассчитаны отдельно для каждого пропущенного ежемесячного платежа.

3 позиция.

В п. 20 Постановления № 43 говорится, что признание части долга, в том числе путем уплаты его части, не свидетельствует о признании долга в целом, если иное прямо не оговорено должником.

Это принципиально важный момент в судебной практике: до этого разъяснения суды считали, что уплата ежемесячного платежа по кредиту является доказательством признания долга и ведет к перерыву исковой давности. Ранее СИД считался с даты последнего внесенного платежа по кредиту.

Уплата части долга не свидетельствует о признании долга в целом и не влечет перерыва срока исковой давности (п. 20 постановления № 43).

ВС РФ указал, что сама по себе частичная уплата части долга не является основанием для перерыва течения срока давности, то есть для каждого просроченного ежемесячного платежа нужно высчитывать трехлетний давностный период, независимо от даты последнего внесенного платежа.

Эта позиция Суда выгодна должникам, так как позволяет избежать взыскания части невыплаченного долга, если заявить о применении давностных сроков.

Кроме этого, в п. 26 Постановления № 43 сказано, что предъявление в суд главного требования не влияет на течение срока исковой давности по дополнительным требованиям (о неустойке и процентах). То есть иски о взыскании неустойки и процентов по кредиту надо подавать отдельно, высчитывая СИД для каждого требования.

Совет эксперта: чтобы суд применил сроки исковой давности, ответчик должен подать заявление об этом в предварительном судебном заседании – без этого суд самостоятельно не имеет права применять эту норму и будет рассматривать дело по существу.

Ижко Иван Витальевич

Ведущий юрист по гражданскому праву

Опыт работы 10 лет

—

7. Образец заявления: как применить срок исковой давности по кредиту

В соответствии с п. 2 ст. 199 ГК РФ, СИД применяется только по заявлению стороны в споре, которая заинтересована в применении этого срока и должна доказать его пропуск.

Закон не предусматривает особых требований к форме заявления: его можно сделать как в письменной, так и в устной форме, причем на разных этапах судебного разбирательства (при подготовке дела к судебному разбирательству, при рассмотрении дела по существу, в судебных прениях).

Исковая давность применяется только по заявлению одной из сторон в споре (ст. 199 ГК РФ).

Если заявление сделано устно, то это должно быть отражено в протоколе судебного заседания.

Но, чтобы избежать усложнения дела и появления дополнительных споров, юристы советуют подавать такое заявление сразу на предварительном судебном заседании.

Частые вопросы

Это имеет значение только в том случае, если к Вам предъявили иск о взыскании кредитной задолженности. В этом случае Вы должны заявить в суде ходатайство о применении сроков исковой давности. Сделать это нужно до того момента, как суд удалится для вынесения решения (но лучше как можно раньше).

Применяется общее правило – 3 года с того момента, как кредитор узнал или должен был узнать о нарушении его прав. Однако для кредитов этот срок считается отдельно для каждого просроченного платежа помесячно.

Этот срок определяет время, в течение которого кредитор может обратиться в суд для взыскания долга. Приставы же возбуждают исполнительное производство по заявлению выигравшей стороны уже после того, как будет вынесено судебное решение или судебный приказ. То есть на работу приставов этот срок не распространяется.

Но в Законе об исполнительном производстве есть другой срок – срок предъявления ко взысканию исполнительных документов, он тоже составляет 3 года. Это значит, что выигравшая сторона должна получить в суде исполнительный лист и предъявить его к исполнению судебному приставу в течение трех лет со дня вступления судебного акта в законную силу.

Срок давности — это период времени, который дается кредитору на обращение в суд. Есть общие правила исчисления указанного срока, предусмотренные Гражданским кодексом РФ. Давность составляет 3 года с момента, когда должник нарушит обязательства по договору и свалится в просрочку. Проверять соблюдение сроков будет суд, но только при наличии заявления от ответчика.

Для подачи исков по кредитным долгам применяются специальные правила подсчета сроков. Они исчисляются отдельно для каждого платежа из графика. По этой причине в суде будут проверять, как заемщик исполнял обязательства, по каким ежемесячным платежам он допустил просрочку. О том, что влияет на исковую давность по взысканию задолженности по кредиту, и можно ли добиться отказа в иске по данному основанию, читайте в нашем материале.

Какие сроки давности применяются при взыскании долга по кредиту

Право на судебную защиту есть у любого кредитора, в том числе у банка. Если заемщик исправно платит по кредиту и соблюдает график, то правила давности на подачу иска не важны. Но как только будет допущена просрочка по платежу (даже на 1 день), то возникнет основание для обращения в суд.

В этом случае порядок исчисления давности крайне важен для обеих сторон. Пока указанный срок не истек, банк может обратиться с иском и взыскать задолженность. В обратной ситуации, при пропуске давности, заемщик может добиться полного или частичного отказа в требованиях.

Срок давности по кредитной задолженности применяется при взыскании в суде и составляет 3 года с даты образования просрочки

Если срок давности истек, ответчик может заявить об этом в суде. На основании ходатайства должника судья полностью или частично откажет в иске. Отказ во взыскании по пропуску давности не влечет списание задолженности. Основанием для этого может быть только прохождение банкротства.

Законодательство предусматривает несколько разных сроков давности, которые могут применяться при взыскании кредитных долгов:

- для всех видов кредитов с ежемесячными платежами — срок 3 года, отсчитывается отдельно по каждой просроченной выплате из графика;

- для задолженности по кредитным картам — срок 3 года, может применяться для взыскания обязательных ежемесячных платежей, либо при истребовании всей суммы долга по кредитке;

- для кредитного долга, подтвержденного решением или приказом суда — срок 3 года, применяется для обращения в ФССП на принудительное исполнение.

В каждом из перечисленных случаев одинаковый срок давности — 3 года. Но считать его будут по разным правилам. Ниже приведем пример с взысканием кредитного долга, если заемщик просрочил 6 ежемесячных взносов подряд.

| Дата внесения платежа по графику | Когда начинает течь давность (если заемщик не внес платеж по графику) | До какой даты действует срок давности |

|---|---|---|

| 10.05.2022 | 11.05.2022 | 11.05.2025 |

| 10.06.2022 | 10.06.2022 | 10.06.2025 |

| 10.06.2022 | 11.07.2022 | 11.07.2025 |

| 10.08.2022 | 11.08.2022 | 11.08.2025 |

| 10.09.2022 | 11.09.2022 | 11.09.2025 |

| 10.10.2022 | 11.10.2022 | 11.10.2025 |

В графике по кредиту был обозначен день месяца, когда заемщик обязан внести платеж — 10 число. Если на эту дату деньги не поступили на кредитный счет, то со следующего дня начинает течь давность на истребование долга через суд. Так как она считается по каждому помесячному платежу, в судебном процессе обязательно будет проверен график с датами и суммами.

Зависит ли исковая давность от условий договора

Прежде всего, она зависит от условий пользования кредитом. О примере исчисления сроков для договора с ежемесячными платежами мы рассказали выше. Но для взыскания долгов по кредитным картам правила существенно отличаются. При выдаче карты банк не выдает график погашения лимита.

Если заемщик добросовестно вносит ежемесячные платежи (они рассчитываются от суммы потраченного лимита), то с него не будут требовать возврат всего долга. Срок давности в 3 года будет применяться по каждому просроченному платежу, но не по всей задолженности.

При постоянных нарушениях банк может потребовать вернуть все деньги, потраченные по кредитке. Требование направляется заемщику, который обязан закрыть долг в течение 30 дней. Если требование не исполнено, то после 30 дней начнет течь давность на взыскание всей суммы задолженности. Срок на подачу иска в данной ситуации — 3 года.

Так как давность и правила ее исчисления описаны в законе, указывать эти условия в кредитном договоре не нужно. Более того, банк не вправе увеличить указанный срок, сделать его больше 3 лет. Такое условие договора будет признано незаконным при рассмотрении иска. Уменьшить срок на взыскание стороны могут. Но ни один банк не согласится включить такой пункт в договор.

Как считают срок давности по кредитной задолженности при внесудебном взыскании

На внесудебное урегулирование просрочки давность не распространяется. Банк вправе требовать возврат долга, направлять претензии и использовать другие методы воздействия на заемщика без ограничения по срокам. Например, если суд отказал в иске ввиду пропуска периода давности, это не влечет списание (аннулирование) задолженности. Кредитор может и дальше направлять письма или звонить должнику. Но права на обращение в суд у него уже не будет.

Правила исчисления давности при взыскании долга через суд

После возникновения долга по кредиту банк сам решает, когда обращаться с заявлением в суд. Обычно это происходит через 2-3 месяца просрочки. Но если сумма долга не очень большая, либо заемщик убеждает в восстановлении своей платежеспособности, банк может и повременить с подачей иска. Но чем ближе истечение срока давности, тем выше шанс на передачу просрочки в суд.

Как считают сроки при выдаче судебных приказов

Самый простой и быстрый способ взыскания долга для банка — это получение приказа. Кредит относится к бесспорным обязательствам. Поэтому задолженность можно взыскать по заявлению на выдачу приказа, если ее размер не превышает 500 000 рублей. Вот как применяются правила давности в приказном судопроизводстве:

- при получении заявления от кредитора суд проверяет только основания для взыскания, бесспорность обязательств и расчет суммы долга;

- сроки давности при оформлении приказа не проверяют, т.е. банк может получить документ даже спустя 3 год после образования просрочки;

- упрощенный порядок действует и для отмены приказа, т.е. должнику достаточно подать свои возражения в течение 10 дней;

- в возражениях можно указать на пропуск давности, но на действиях суда это не скажется (важен сам факт получения возражений, а не их обоснование).

Когда банк узнает об аннулировании приказа, он сможет продолжить взыскание по иску. И в этом случае уже будут применяться и проверяться сроки исковой давности по долгу физического лица. Следовательно, своевременная подача возражений может оказаться крайне важным обстоятельством для взыскания в исковом производстве. Отметим, что период времени с подачи заявления на приказ и до его отмены не входит в общий срок давности.

Исчисление давности по гражданским искам

Если банк подал иск, то при его рассмотрении будут применяться общие правила давности. Суд не может отказать в приеме документов и возбуждении гражданского дела, даже если сразу увидит пропуск сроков со стороны истца. При судебном взыскании давность применяется следующим образом:

- чтобы суд применил последствия пропуска сроков, ответчик обязан подать соответствующее заявление;

- если указанное заявление не подано, либо должник вообще решил не участвовать в процессе, то суд вправе удовлетворить иск в полном объеме;

- заявить о пропуске давности можно в любой момент, пока не вынесено решение (на предварительном заседании, либо в основном процессе).

Если ответчик подал заявление и просит применить последствия давности, суд обязан проверить, по каким кредитным платежам она пропущена. Для этого изучаются сроки погашения долговых обязательств по графику и договору, расчеты истца.

Если заявление должника обосновано и подтверждается документами, суд обязан:

- полностью отказать в иске, если по всем взыскиваемым платежам истекла давность;

- частично отказать в требованиях, если сроки пропущены только по отдельным платежам из графика.

Учитывая изложенное, для должника крайне важно вовремя получать документы из суда, участвовать в процессе и подавать заявления, ходатайства. Если игнорировать повестки, то можно упустить хороший шанс на снижение суммы задолженности или полный отказ во взыскании.

Заявление о пропуске давности

Ситуации, когда банк пропускает сроки на взыскание по кредиту, встречаются крайне редко. Но если давность действительно истекла, этим нужно обязательно воспользоваться! Чтобы суд принял решение о полном или частичном отказе в исковых требованиях, укажите в заявлении:

- общие данные о гражданском деле (номер, сведения о взыскателе и ответчике);

- даты внесения платежей по кредитному графику (по ним проверятся начало исчисления давности);

- даты, с которых срок на судебное взыскание истек;

- суммы платежей с истекшей давностью;

- просьбу применить последствия пропуска сроков, частично или полностью отказать в иске.

Заявление можно подать заранее (почтой), либо вручить непосредственно в заседании. Документ может подписать представитель (например, юрист с доверенностью). Примерный образец заявления доступен для скачивания у нас на сайте.

Образец заявления о пропуске кредитором срока давности

Что нельзя делать, чтобы не восстановить давность на взыскание

В законе описано несколько оснований, когда давность на взыскание может восстанавливаться или прерываться. Чтобы не дать банку дополнительных шансов на возврат долга с пропущенными сроками, рекомендуем:

- не совершать каких-либо действий с признанием задолженности, пока не истекла давность (например, таким действием может быть частичное погашение просроченного долга);

- не подписывать документы с признанием долга, если сроки на взыскание уже пропущены (например, таким документом может быть соглашение или даже обычный ответ на письмо из банка или от коллекторов).

Чтобы не допустить ошибок, советуем обращаться на консультацию к нашим юристам. Мы рассмотрим все способы защиты от взыскания, в том числе по пропуску сроков. Если в вашем деле нет указанных оснований, юристы предложат другие варианты действий. Например, с большими долгами по кредитам можно пройти банкротство.

Как считается давность при взыскании у приставов

Если суд взыскал кредитный долг, а документы направлены в ФССП, то ссылаться на пропуск исковой давности уже нельзя. Но для принудительного исполнения судебных актов в законе тоже есть специальные правила по срокам. У кредитора есть 3 года, чтобы направить исполнительный документ приставам. Срок отсчитывается с даты, когда вступило в силу решение суда или приказ.

Течение давности на подачу исполнительных документов может неоднократно приостанавливаться. Эти правила применяются следующим образом:

- как только кредитор подал документы в ФССП, давность перестает течь;

- если приставы вернули документы взыскателю (например, при окончании производства по ряду оснований), сроки начинают течь дальше;

- при следующем обращении в ФССП пристав проверит, сколько времени из общего срока уже истекло.

Если давность на исполнение уже истекла, пристав обязан отказать в возбуждении дела. Такое же требование вправе заявить должник, если сотрудник ФССП незаконно принял документы и открыл производство.

Важна ли исковая давность при списании просроченной задолженности в банкротстве

Важно понимать, что не аннулируется задолженность по кредиту, даже если суд отказал в ее взыскании ввиду пропуска давности. Долг будет числиться за заемщиком в банке, в кредитной истории. Добиться списания кредитной просрочки можно только путем прохождения банкротства. Если с банкрота списывается долг по кредиту, банк не сможет дальше взыскивать его в судебном или внесудебном порядке.

Хотите узнать подробнее о правилах применения давности при взыскании кредитных долгов или об их списании через банкротство? Обращайтесь к нашим юристам!

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Срок исковой давности по кредитному договору — три года. В течение этого времени организация может подать в суд на своего кредитного должника, его поручителей или правопреемников и добиться, чтобы вся кредитная задолженность была выплачена.

Сроки иска давности по кредиту

Любого заемщика интересует, есть ли срок давности по кредитам. Согласно п. 1 ст. 196 ГК РФ общая исковая давность по кредиту составляет три года. Правда, согласно п. 1 ст. 199 ГК РФ иск от кредитной организации в суде примут и за рамками обозначенного периода. О его истечении необходимо заявить в суде (до момента вынесения судебного решения), иначе дело рассматривается по существу с вынесением соответствующего решения. Значит, фактически банк (иная кредитная организация) вправе истребовать кредитную задолженность через суд и по прошествии трех лет, если ответчик окажется слишком молчалив.

Как отсчитывается срок давности по просроченным платежам

Теперь надо разобраться, с какого момента начинается срок исковой давности по кредиту. В соответствии с п. 1 ст. 200 ГК РФ указанный период начнется с даты, когда кредитор узнает о просрочке. График платежей, который прилагается к кредитному договору, определяет конкретное число каждого месяца, когда следует платить по кредиту. Следовательно, как только вы не внесете платеж или внесете его не полностью, в банк поступят данные.

По Постановлению Пленума Верховного суда РФ от 29.09.2015 №43 срок исковой давности по кредиторской задолженности, которая на договорной основе вносится частями, начинает отсчитываться отдельно для каждой такой части. Таким образом, срок давности по просроченным платежам, процентам, неустойкам и т. п. рассчитывают отдельно для каждого неуплаченного взноса.

Предположим, вам необходимо погашать кредит 20-го числа каждого месяца и в октябре 2018 года вы не смогли заплатить. Значит, дата первого просроченного платежа — 20.10.2018. С этой даты и будут отсчитываться искомые три года для конкретной просрочки (истекут они, соответственно, 20.10.2021), и так с каждой отдельной просрочкой.

Банк потребует только взыскания основного долга, тогда исковая давность по остальным платежам (такие как неустойка и т. д.) продолжит идти. Согласно п. 1 ст. 207 ГК РФ, если истечет давность по основному требованию, с неустойкой, процентами, залогом и т. п. будет то же самое.

Возможен и другой вариант: когда давность по основному и дополнительным обязательствам считаются отдельно и окончание первой не влияет на вторую. Это происходит, если в договоре указана более поздняя (в сравнении с основным долгом) уплата процентов.

Если срок прерывается

В соответствии с ст. 202 ГК РФ срок исковой давности по кредиту приостанавливается по следующим обстоятельствам (если они возникли или продолжали существовать в последние полгода соответствующего периода, а когда он составляет шесть или меньше месяцев — в течение этого времени):

- непреодолимая сила (эпидемии, ураганы, техногенные катастрофы и т. д.);

- пребывание ответчика в составе Вооруженных сил РФ, которые переведены на военное положение;

- исполнение обязательств отсрочено законом либо Правительством РФ;

- действие акта, которым регулируются соответствующие отношения, приостановлено.

Кредитор (истец) и должник (ответчик) имеют возможность воспользоваться законными процедурами внесудебного разрешения спора (медиацией, посредничеством, административной процедурой и др.). Это приостановит отсчет срока исковой давности на время, установленное законом для проведения такой процедуры, или на шесть месяцев со дня ее начала.

В день, когда обстоятельства, из-за которых ход срока исковой давности приостановлен, исчезнут, он продолжится с условием, что оставшаяся его часть удлиняется:

- если она меньше шести месяцев — до этого времени;

- если равна полугоду или менее — до давностного периода для подачи иска.

Согласно ст. 203 ГК РФ ход срока исковой давности прерывается, когда должник совершает действия, которые подтверждают признание им долга (признает претензию с указанием на признание долга и др., подробнее в п. 20 Постановления). После перерыва обозначенный ход начнется заново, т. е. время, которое прошло перед перерывом, не учитывается.

Максимальный срок исковой давности в соответствии с п. 2 ст. 196 ГК РФ (со всеми приостановками) равен десяти годам.

Отдельные случаи и давностный исковой срок

Далее рассмотрим, как срок исковой давности по кредитам физических лиц соотносится с:

- поручительством;

- кредитом умершего должника;

- кредитом по карте.

Поручителями чаще всего становятся родственники, друзья, иные доверяющие будущему должнику люди. Им банк и предложит погасить долги, если основной заемщик перестанет платить по кредиту. Поручительство действует то время, на которое его дали, конкретная продолжительность указывается в соответствующем договоре. При ее отсутствии — это год после окончания кредитного договора. Поручительство заканчивается, если в течение этого периода банк не подает иск в суд. Указанные временные отрезки не восстанавливаются, не прерываются и не отсчитываются заново. В случае если банк заявит в суд на поручителя за рамками обозначенных интервалов, следует сообщить о прекращении обязательства и сослаться на п. 6 ст. 367 ГК РФ.

В случае смерти заемщика до полного погашения кредита для поручителя (в зависимости от условий поручительства) возможны следующие варианты:

- если есть пункт о том, что поручитель согласен в случае смерти прежнего должника отвечать за нового, то поручительство продолжает действовать; поручитель продолжит отвечать по договору, но уже за наследника умершего;

- поручительство прекращается после перевода долга на наследника, если обозначенный выше пункт отсутствует.

Сам факт смерти должника на действительность поручительства не влияет, значит, оно действует в соответствии с договором или год после окончания кредитного договора.

В случае с кредитной картой давностный период равен трем годам. В таких договорах обычно отсутствует график платежей, но есть условия о возврате долга по частям, и если не внесен очередной платеж, то банк узнает об этом, после чего с даты просрочки и начинается отсчет давностного периода для подачи иска.

Стоит ли ждать пропуска срока исковой давности банком

Скажем сразу, что изначально надеяться на пропуск данного времени банком не стоит, поскольку юристы кредитных организаций чаще всего подают иск вовремя.

Есть вероятность переуступки задолженности коллекторским агентствам. Их действия вряд ли будут приятным даже с учетом мер из ФЗ от 03.07.2016 №230. Не поможет и отзыв согласия на обработку ваших персональных данных: они продолжат обрабатываться в соответствии с п. 2 ст. 9 ФЗ от 27.07.2006 №152-ФЗ (для реализации законных прав и интересов).

Если кредит взят до 01.07.2014, то передача долга коллекторам законна только в том случае, если кредитный договор и согласие на обработку персональных данных предусматривали, что заемщик не против передачи данных третьим лицам.

Если кредит выдан после этой даты, а в договоре отсутствовал прямой запрет передачи задолженности коллекторам (по п. 1 ст. 12 ФЗ от 21.12.2013 №353), то такая передача тоже законна.

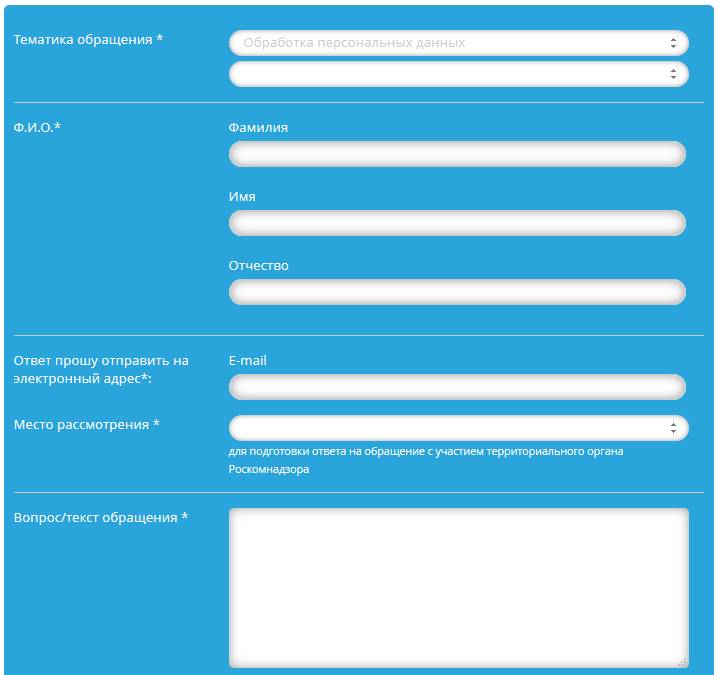

Нарушение данных условий позволит вам пожаловаться в Роскомнадзор, для этого потребуются следующие шаги:

- Переходите по ссылке на страницу обращений граждан на официальном сайте Роскомнадзора.

- Выбираете обработку персональных данных в тематике обращения.

- В форме, которая откроется, укажите тему обращения, Ф. И. О., электронную почту, место рассмотрения (по вашему месту проживания).

- Кратко и спокойно описываете ситуацию (оперируя фактами, которые вам известны).

- Прикладываете доказательства, которые подтвердят эти факты.

- Вводите защитный код.

- Нажимаете кнопку отправки.

Иск от банка о взыскании кредитной задолженности суд примет и за рамками срока исковой давности (подробнее см. первый раздел статьи).

Что делать, если банк пропускает срок исковой давности и подает иск о взыскании кредитной задолженности

Судебная практика по срокам исковой давности по кредиту говорит, что когда обозначенный пропуск состоялся, а вы все равно получили повестку в суд, следует известить судью о необходимости применения ст. 199 ГК РФ одним из следующих способов:

- заявить об этом в ходе судебного разбирательства (устно или письменно);

- направить надлежащее ходатайство в суд заказным письмом с уведомлением о вручении;

- подать такой документ в канцелярию суда; пишите его в двух экземплярах, на одном из них должна стоять отметка о получении.

После этого банку откажут в иске и вы сможете забыть срок исковой давности по кредитам физических лиц.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

Описание понятия срока исковой давности

Срок исковой давности (СИД) по кредиту — это период пока кредитор наделен правом истребовать задолженность с заемщика или его правопреемника через суд. СИД длится 3 года. Он установлен статьей 196 ГК РФ. Однако заемщику следует знать, что заявление от кредитора примут и после завершения срока исковой давности. Такое право прописано в статье 199 ГК. Поэтому ответчику важно самостоятельно заявить в суде, что СИД по кредиту и накопленным долгам уже истек. Сделать это необходимо до вынесения решения, иначе его не примут во внимание.

-

Описание понятия срока исковой давности

-

Как происходит отсчет срока давности

-

Как учитывают прерывания в сроке

-

Вправе ли кредитор требовать возврат денег после истечения СИД

Большинство банков и других финансово-кредитных организаций пользуются своим правом подавать иск по займам после истечения срока исковой давности. А многие заемщики не знают своих прав. Они оказываются в ситуации, когда смогли бы избежать наказания, если бы вовремя подали заявление.

Особенно важно знать о своем праве, когда проходит много лет после погашения задолженности в банке, а на дом приходит повестка в суд. В ней указано, что кредитор привлекает заемщика к ответственности за непогашенные долги. Безусловно, стоит разобраться в ситуации, и выяснить о каких суммах и платежах идет речь. Но при этом знать свои права о том периоде, когда банк может взыскивать кредитную задолженность, а когда нет, особенно важно.

Как происходит отсчет срока давности

В ГК РФ в статье 200 установлено, что СИД по кредитам начинает отсчет с того дня, когда кредитор фиксирует просрочку или ему становится о ней известно. Клиент при оформлении займа получает график выплат. В нем установлена определенная ежемесячная дата или крайний срок, до которого следует платить взносы. Как только на банковский счет перестают поступать регулярные суммы или платежи приходят, но не в полном объеме — наступает просрочка.

На основании ПП Верховного суда РФ №43 от 29 сентября 2015 года исковая давность по долгам, которые накапливались частями, рассчитывается для каждой части в отдельности. Поэтому СИД по штрафам, неустойкам, пеням и каждой части будет разный. Он будет вычислен исходя из даты наступления просрочки по каждому невнесенному платежу.

Для наглядности расчета предположим, что очередная дата внесения платежа по кредиту 29.12.2019 года. Если сумма на счет не поступит, то срок исковой давности по этому платежу завершится 30.12.2022 года. Также будет подсчитываться СИД по всем последующим платежам в рамках этого кредитного договора. И по штрафам и неустойкам, которые кредитор начисляет к каждому взносу.

Кредитор, в некоторых ситуациях может взыскивать только сумму основного долга. А накопление по просроченным штрафам и пеням продолжит расти. Возможны два варианта:

- с истечением СИД по основной сумме задолженности истекает и срок по дополнительным платежам, насчитанным кредиторам;

- при завершении срока исковой давности по основной сумме долга, СИД по процентам не истекает, это возможно, когда договором установлена отдельная более поздняя дата для процентов.

До принятия ПП Верховного суда №45 в судах возникали разночтения. Одни считали срок исковой давности со дня завершения кредитного договора. Другие — от даты последнего платежа. Третьи — со дня направления заемщику официального письма от кредитора о долге. Теперь правила едины, и суды рассчитают СИД одинаково — с момента, когда была зафиксирована просрочка.

Как учитывают прерывания в сроке

Подсчет срока исковой давности приостанавливается в ряде обстоятельств:

- иск не был оформлен из-за обстоятельств непреодолимой силы;

- на основании законной отсрочки;

- если заемщик проходит службу в войсках, которые приведены в боевую готовность;

- когда был приостановлен закон, который регламентирует эти правоотношения.

В том случае, когда кредитор и заемщик нашли внесудебный компромисс, течение СИД приостанавливается до завершения процедуры либо на срок до 6 месяцев с даты начала.

В тот день, когда обстоятельства, которые повлекли приостановление хода срока исковой давности, исчезнут, ее подсчет возобновится. Срок приостанавливается сразу, как только заемщик признает за собой долг:

- принятие выдвинутой претензии;

- перезаключение договора на новых условиях, из содержания которого ясно, что должник признает возникшие обязательства;

- заявление заемщика о приостановлении платежей или других изменениях в договоре;

- акт сверки взаимных обязательств, скрепленный подписями кредитора и заемщика.

В случае, когда клиент дает ответ на претензию банка, но не признает за собой долг, его действия не считаются принятием задолженности. Перерыва в течении СИД по кредиту не будет. Такая же ситуация, если заемщик признает только часть долга или совершит частичную выплату. Это не повод считать клиента сознавшимся во всем долге. А внесенная сумма не становится причиной для прерывания хода исчисления СИД по остальным платежам.

Если должник не подписывал никакие бумаги и не совершал каких-либо других действий по признанию долга, то СИД не прерывается. Важно знать, что после приостановки срок исковой давности не продолжается, а начинается снова. Время, прошедшее до того, не включается в новый срок давности.

Пример: клиент допустил просрочку с 05.05.2019 года. До сентября он не платил. В середине сентября заемщик подал прошение в банк о предоставлении рассрочки по выплате. Сделал два взноса. А с 05.12.2019 снова перестал платить. СИД будет рассчитываться с 05.12.2019 без учета предыдущего периода.

Максимальный СИД с учетом всех возможных приостановок и продлений не может превышать 10 лет.

Вправе ли кредитор требовать возврат денег после истечения СИД

Некоторые кредиторы целенаправленно не напоминают должнику о наступлении просрочки. Таким образом они ждут накопления больших штрафных санкций и пеней. Но до истечения срока исковой давности от первой просрочки банки всегда успевают подать в суд. Поэтому рассчитывать, что кредитор забудет о долге или «простит» его, бессмысленно.

Юридические отделы в кредитных учреждениях работают исправно, поэтому и иск буден составлен вовремя. Гораздо проще при ухудшении финансового положения своевременно обратиться в обслуживающий банк. Специалист поможет подобрать лучшее решение — оформить кредитные каникулы, провести реструктуризацию займа или рефинансирование.

| Макс. сумма | 5 000 000Р |

| Ставка | От 5,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 20 000 руб. |

| Возраст | От 20 лет |

| Решение | От 1 мин. |

Но заемщик должен знать свои права, в том случае, когда срок исковой давности истек:

- Доказательством факта разговора между заемщиком и менеджером банка может служить только аудиозапись, а не данные о дозвоне в списке исходящих звонков или другая подобная информация.

- Телефонный разговор или расписка о том, что было получено уведомление о долге из банка, не подтверждают факт признания долга заемщиком.

- Приход клиента в банковский офис или любое из отделений тоже не становится фактом признания долга. Заемщик мог снимать деньги, платить за коммунальные услуги или получать любые другие услуги. Поэтому видеозапись с камер, из которой видно присутствие должника в офисе, не подтверждают факт контакта с кредитором и признание за собой долга.

Надо знать о сроке исковой давности, но при этом следует помнить, что кредитная история при невыплате займа будет безвозвратно испорчена. Даже если долг по кредиту аннулируется. Получить впоследствии заем, кредитную карту, автокредит, ипотеку или оформить рассрочку не получится. И не только в этом банке, но и в любом другом кредитном учреждении РФ.

Кроме того долг могут перепродать коллекторскому агентству, с которым общаться еще сложнее, чем с кредитным инспектором или службой безопасности банка. Поэтому лучше идти на контакт с кредитором и пытаться разрешить возникшую проблему сразу, чем ждать, когда истечет срок исковой давности по кредиту.

Комментарии: 2 957

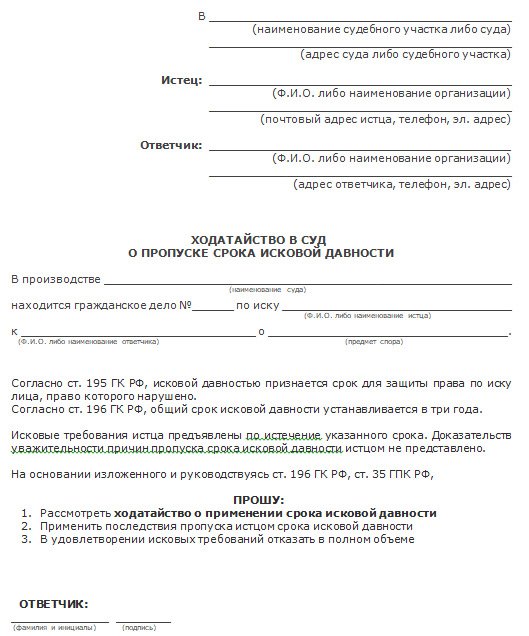

ЗАЯВЛЕНИЕ

О применении срока исковой давности в порядке ч.2 ст.199 ГК РФ

В производстве Кунцевского районного суда г. Москвы находится дело по исковому заявлению ЖСК «Кунцево» о взыскании с ответчика задолженности по оплате за жилищно-коммунальные услуги.

Считаю, что исковые требования в части не подлежат рассмотрению в связи с истечением срока исковой давности для их предъявления.

Так, в качестве периода для взыскания задолженности истец указывает октябрь 2011 – ноябрь 2014 гг.

При этом исковое заявление представлено в суд 09 декабря 2014 г., в тот же день по заявлению возбуждено производство.

В соответствии с ч.1 ст.196 Гражданского кодекса РФ общий срок исковой давности составляет три года со дня, определяемого в соответствии со ст.200 ГК РФ.

В соответствии с ч.1, 2 ст.200 ГК РФ если законом не установлено иное, течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права. По обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения.

В соответствии с абз.2 п.2 ст.199 ГК РФ истечение срока исковой давности, о применении которой заявлено стороной в споре, является основанием к вынесению судом решения об отказе в иске.

На основании ст.200 ГК РФ считаю, что взыскание задолженности за период октябрь-ноябрь 2011 г. не может быть предметом рассмотрения в судебном порядке в связи с истечением срока исковой давности.

На основании изложенного и в соответствии со ст.196, 199, 200 Гражданского кодекса РФ,

ПРОШУ СУД:

Отказать ЖСК «Кунцево» в удовлетворении исковых требований о взыскании с ответчика задолженности за октябрь-ноябрь 2011 г. в связи с истечением срока исковой давности для предъявления указанных требований.

| Консультация по кредиту | |

| краткая консультация по телефону | бесплатно |

| личная консультация с анализом документов | 4 000 руб. |

| Досудебное урегулирование | |

| проведение переговоров | от 4 000 руб. |

| организация работы с контролирующими органами | от 15 000 руб. |

| Судебная процедура | |

| подготовка документов для обращения в суд | от 15 000 руб. |

| полное ведение судебного процесса | от 75 000 руб. |

Почему стоит обратиться к нам?

Отзывы по кредитным делам

Оспаривание права на землю

С участием адвоката вопросы стали решаться – и с бумагами по земле, и с другими документами. Прошли все инстанции, в итоге доказали, что земля принадлежит нам. Огромная благодарность Ольге – неизвестно, как бы разрешилось дело без нее.

Дело по обвинению в мошенничестве

Только благодаря Жуковой дочь отделалась условным небольшим сроком, хотя по предварительным обвинениям ей светила тюрьма. Всю жизнь буду благодарна за это Ольге Сергеевне!

Взыскание долгов с контрагентов

Жукова организовала переговоры с должниками. Дело сдвинулось с мертвой точки, должники начали реагировать, рассчитались хоть и не полностью, но без суда. Благодарны Ольге, что помогла сохранить бизнес.

Дело о признании банкротом

Обращался, когда жена набрала кредитов по микро займам на всякие чудотовары. Обратились к Ольге по рекомендации. Была проблема со спорными сделками, но она как-то все утрясла в суде. Очень благодарны, спасибо!

Дело о разводе и разделе имущества

Низкий Вам поклон. Деньги и имущество, которые Вы мне отвоевали, конечно, не вылечит от предательства, но все-таки с ним как-то и полегче переживать боль. Спасибо.

Дело о разделе имущества супругов

Жукова добилась, что несмотря все махинации супруга, и имущество все пополам поделили, и еще половина денег мне досталась с его счетов. Очень благодарна Ольге Сергеевне, что она и как адвокат помогла, и как женщина меня поддержала.

Дело о банкротстве (кредиты)

С 2016 года у нас в семье начались материальные сложности, были проблемы у сына. С того времени набрали кредитов, платеж стал больше моего дохода. С Ольгой познакомились случайно в суде. Она посоветовала банкротство. Согласились и не пожалели. Спасибо.