Бухгалтерская отчетность: формы 1 и 2

Бухгалтерская отчетность составляется и представляется по формам, утвержденным приказом Минфина России от 02.07.2010 № 66н (в ред. от 19.04.2019).

ВНИМАНИЕ! C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде всеми респондентами. Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, в последний раз формы отчетности были обновлены в 2019 году.

Бухгалтерская отчетность – формы 1 и 2 – представляется всеми организациями. Кроме форм 1, 2 бухгалтерской отчетности существуют приложения к ним (пп. 2, 4 приказа Минфина России от 02.07.2010 № 66н):

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Для малых предприятий в составе годовой отчетности обязательным является представление только формы 1 бухгалтерской отчетности и формы 2.

Форма 2 бухгалтерского баланса: один отчет — два названия

Форма 2 бухгалтерского баланса — под этим названием мы традиционно понимаем отчетную форму, которая содержит сведения о доходах, расходах и финансовых результатах деятельности организации. Ее актуальный бланк содержится в приказе Минфина России от 02.07.2010 № 66н, в котором она называется отчетом о финрезультатах.

В действовавшем до 2013 года законе «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ эта форма именовалась Отчетом о прибылях и убытках, а в сменившем его законе от 06.12.2011 № 402-ФЗ — Отчетом о финансовых результатах. При этом сама форма стала носить такое название -«Отчет о прибылях и убытках» — только с 17.05.2015, когда вступил в силу приказ Минфина России от 06.04.2015 № 57н, внесший изменения в отчетные формы.

Кстати, сейчас форма 2 — это не официальное, а общепринятое название отчета. Официальным оно перестало быть с 2011 года, когда утратил силу приказ Минфина РФ от 22.07.2003 № 67н, утверждавший прежние формы бухотчетности, которые так и именовались: форма 1 «Бухгалтерский баланс», форма 2 «Отчет о прибылях и убытках», форма 3 «Отчет об изменениях капитала».

В 2019 году в форму 2 были внесены последние изменения (приказ Минфина от 19.04.2019 № 61н). Так, заполняя отчет за 2022 год, учтите:

- заполнять отчетность в миллионах нельзя, единицей измерения стали тысячи рублей;

- необходимо вписать ОКВЭД2;

- строка 2410 изменила название «Налог на прибыль» (вместо «Текущий налог на прибыль»);

- исчезли строки 2421, 2430, 2450, посвященные налоговым обязательствам (активам);

- появились строки 2411 «Текущий налог на прибыль», 2412 «Отложенный налог на прибыль», 2530 «Налог на прибыль от операций,

результат которых не включается в чистую прибыль (убыток) периода».

А совокупный финансовый результат определяется как сумма строк:

- «Чистая прибыль (убыток)»;

- «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода»;

- «Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода»;

- «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода».

Образец формы 2 за 2022 год в последней редакции с комментариями по заполнению от экспертов КонсультантПлюс вы можете скачать в справочно-правовой системе. Для этого бесплатно получите пробный демо-доступ к КонсультантПлюс:

Подробнее о формах, дополняющих бухбаланс и отчет о финрезультатах, читайте в статье «Заполнение формы 3, 4 и 6 бухгалтерского баланса».

Как выглядит бланк формы 2 бухгалтерского баланса

Бланк формы 2 бухгалтерского баланса представляет собой таблицу, над которой приводятся:

- отчетный период и дата;

- сведения об организации (включая коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС);

- единица измерения (с 2019 года — только тыс. руб.).

Таблица с отчетными показателями состоит из 5 граф:

- номер пояснения к отчету;

- наименование показателя;

- код строки (он берется из приложения 4 к приказу № 66н);

- величина показателя за отчетный период и аналогичный период прошлого года, который переносится из отчета за прошлый год.

Показатели прошлого и отчетного года должны быть сопоставимыми. А это означает, что прошлогодние в случае изменения правил учета следует трансформировать под действующие в отчетном году правила.

О том, как делается такая трансформация, читайте в материале «Бухгалтерский баланс предприятия за 3 года (нюансы)».

Отчет о финансовых результатах: расшифровка строк

Отчет о финансовых результатах — расшифровка строк производится по определенным правилам. Рассмотрим, как заполнить отдельные строки отчета.

1. Выручка (код строки — 2110).

Здесь показывают доходы по обычным видам деятельности, в частности от продажи товаров, выполнения работ, оказания услуг (пп. 4, 5 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н).

Это оборот по кредиту счета 90-1 «Выручка», уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 «Акцизы».

О том, можно ли судить о величине выручки по бухгалтерскому балансу, читайте в статье «Как отражается выручка в бухгалтерском балансе?».

2. Себестоимость продаж (код строки — 2120).

Здесь приводится сумма расходов по обычным видам деятельности, например, расходы, связанные с изготовлением продукции, приобретением товаров, выполнением работ, оказанием услуг (пп. 9, 21 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 06.05.1999 № 33н).

Это суммарный дебетовый оборот по субсчету 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46, кроме счетов 26 и 44.

Показатель приводится в круглых скобках, поскольку вычитается при выведении финансового результата.

3. Валовая прибыль (убыток) (код строки — 2100).

Это прибыль от обычных видов деятельности без учета коммерческих и управленческих расходов. Она определяется как разница между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Убыток, как отрицательная величина, здесь и далее отражается в круглых скобках.

4. Коммерческие расходы (код строки — 2210, значение записывается в круглых скобках).

Это различные расходы, связанные с продажей товаров, работ, услуг (пп. 5, 7, 21 ПБУ 10/99), то есть дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 44.

5. Управленческие расходы (код строки — 2220, значение записывается в круглых скобках).

Здесь показываются расходы на управление организацией, если учетной политикой не предусмотрено их включение в себестоимость, т. е. если они списываются не на счет 20 (25), а на счет 90-2. Тогда по этой строке указывают дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 26.

ВНИМАНИЕ! С отчетной кампании за 2020 год начали действовать изменения в ПБУ 18/02, 16/02, 13/2000, ФСБУ 5/2019 «Запасы». А с отчетности за 2022 год следует применять новый ФСБУ 25/2018 «Бухгалтерский учет аренды», ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020 «Капитальные вложения». Начать применять новые бухгалтерские стандарты можно было и раньше. Такое решение нужно было закрепить в учетной политике предприятия.

Например, как правильно перейти на ФСБУ 25/2018, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к правовой системе и бесплатно изучите материал.

6. Прибыль (убыток) от продаж (код строки — 2200).

Здесь выводят прибыль (убыток) от обычных видов деятельности. Показатель рассчитывается путем вычитания строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» из строки 2100 «Валовая прибыль (убыток)»; его значение соответствует сальдо счета 99 по аналитическому счету учета прибыли (убытка) от продаж.

7. Доходы от участия в других организациях (код строки — 2310).

К ним относятся дивиденды и стоимость имущества, полученного при выходе из общества или при его ликвидации (п. 7 ПБУ 9/99). Данные берутся из аналитики по кредиту счета 91-1.

8. Проценты к получению (код строки — 2320).

Это проценты по займам, ценным бумагам, коммерческим кредитам, а также выплачиваемые банком за пользование деньгами, имеющимися на расчетном счете организации (п. 7 ПБУ 9/99). Информация также берется из аналитики по кредиту счета 91-1.

9. Проценты к уплате (код строки — 2330, значение записывается в круглых скобках).

Здесь отражают проценты, выплачиваемые по всем видам заемных обязательств (кроме включаемых в стоимость инвестиционного актива), и дисконт, причитающийся к уплате по облигациям и векселям. Это аналитика по дебету счета 91-2.

10. Прочие доходы (код строки — 2340) и расходы (код — 2350).

Это все остальные доходы и расходы, прошедшие через 91 счет, кроме указанных выше. Расходы записываются в круглых скобках.

11. Прибыль (убыток) до налогообложения (строка 2300).

Строка показывает бухгалтерскую прибыль (убыток) организации. Чтобы ее рассчитать, к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению», 2340 «Прочие доходы» и вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы». Значение строки соответствует сальдо счета 99 по аналитическому счету учета бухгалтерской прибыли (убытка).

12. Текущий налог на прибыль (код строки — 2410).

Это сумма налога, начисленная к уплате согласно декларации по налогу на прибыль.

Организации на спецрежимах отражают по этой строке налог, соответствующий применяемому режиму (например, УСН, ЕСХН). Если налоги по специальным режимам уплачиваются наряду с налогом на прибыль (при совмещении режимов), то показатели по каждому налогу отражаются обособленно по отдельным строкам, введенным после показателя текущего налога на прибыль (приложение к письму Минфина России от 06.02.2015 № 07-04-06/5027 и 25.06.2008 № 07-05-09/3).

Организации, применяющие ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н) далее показывают:

- постоянные налоговые обязательства (активы) (код строки — 2421);

- изменение ОНО (строка 2430) и ОНА (строка 2450).

О том, как применение ПБУ 18/02 отражается на расчете налога на прибыль, читайте в материале «Какой бухгалтерской проводкой отразить, если начислен налог на прибыль?».

По строке 2460 «Прочее» отражается информация об иных показателях, влияющих на чистую прибыль.

Сама чистая прибыль приводится по строке 2400.

Далее следует справочная информация:

- о результате переоценки внеоборотных активов, не включаемом в чистую прибыль (убыток) периода (строка 2510);

- результате прочих операций, не включаемом в чистую прибыль (убыток) периода (строка 2520);

- совокупном финансовом результате периода (строка 2500);

- базовой и разводненной прибыли (убытке) на акцию (строки 2900 и 2910 соответственно).

Подписывает форму 2 бухгалтерского баланса руководитель организации. Подпись главбуха с 17.05.2015 из нее исключена (приказ Минфина России от 06.04.2015 № 57н).

Отчет о финансовых результатах: пример заполнения

Для наглядности приведем выдержки из оборотно-сальдовой ведомости за 2022 год (в рублях), сформированные до реформирования баланса и необходимые для заполнения отчета о финансовых результатах.

|

Счет (субсчет) |

Оборот |

||

|

Номер |

Наименование |

Дебет |

Кредит |

|

09 |

Отложенные налоговые активы |

45 000 |

40 000 |

|

77 |

Отложенные налоговые обязательства |

110 000 |

90 000 |

|

90.01 |

Выручка |

110 799 640 |

|

|

90.02 |

Себестоимость продаж |

76 880 000 |

|

|

90.03 |

НДС |

16 901 640 |

|

|

90.08 |

Управленческие расходы |

5 865 000 |

|

|

90.09 |

Прибыль/убыток от продаж |

11 153 000 |

|

|

91.02 |

Прочие расходы |

352 000 |

|

|

91.09 |

Сальдо прочих расходов |

352 000 |

|

|

99 |

Прибыли и убытки |

||

|

99.01 |

Прибыли и убытки (за исключением налога на прибыль) |

11 153 000 |

352 000 |

|

99.02 |

Налог на прибыль |

2 210 200 |

|

|

99.02.1 |

Условный расход по налогу на прибыль |

2 160 200 |

|

|

99.02.3 |

Постоянное налоговое обязательство |

50 000 |

При реформации баланса проводкой Дт 99.01.1 Кт 84.01 будет списана чистая прибыль в размере 8 590 800 руб.

На основе вышеуказанных данных рассмотрим форму 2 бухгалтерской отчетности — образец заполнения за 2022 год (данные за 2021 год взяты из прошлогоднего отчета):

|

Наименование показателя |

Код |

За 2022 год |

За 2021 год |

|

Выручка |

2110 |

93 898 |

88 365 |

|

Себестоимость продаж |

2120 |

(76 880) |

(75 993) |

|

Валовая прибыль (убыток) |

2100 |

17 018 |

12 372 |

|

Коммерческие расходы |

2210 |

( — ) |

(545) |

|

Управленческие расходы |

2220 |

(5 865) |

(3 682) |

|

Прибыль (убыток) от продаж |

2200 |

11 153 |

8 145 |

|

Доходы от участия в других организациях |

2310 |

— |

23 |

|

Проценты к получению |

2320 |

— |

— |

|

Проценты к уплате |

2330 |

( — ) |

( — ) |

|

Прочие доходы |

2340 |

— |

— |

|

Прочие расходы |

2350 |

(352) |

(513) |

|

Прибыль (убыток) до налогообложения |

2300 |

10 801 |

7 655 |

|

Налог на прибыль |

2410 |

(2 235) |

(1 894) |

|

в т.ч. |

2411 |

(2260) |

(1894) |

|

отложенный налог на прибыль |

2412 |

25 |

— |

|

Прочее |

2460 |

— |

— |

|

Чистая прибыль (убыток) |

2400 |

8 591 |

5 761 |

|

Наименование показателя 2) |

Код |

За 2022 год |

За 2021 год |

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

— |

— |

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

— |

— |

|

Совокупный финансовый результат периода |

2500 |

8 591 |

5 761 |

|

Справочно Базовая прибыль (убыток) на акцию |

2900 |

— |

— |

|

Разводненная прибыль (убыток) на акцию |

2910 |

— |

— |

Малые предприятия вправе сдавать упрощенную отчетность, в которую входит бухбаланс и форма 2 в урезанном варианте. Получите пробный доступ к КонсультантПлюс и изучите порядок заполнения упрощенного отчета бесплатно.

Где найти бланк формы 2 бухгалтерского баланса

Бланк формы 2 бухгалтерского баланса можно скачать на нашем сайте по ссылке ниже:

Скачать бланк формы 2 бухгалтерского баланса

Скачать бланк формы 2 бухгалтерского баланса

Также шаблоны всех форм бухгалтерской и налоговой отчетности есть на сайте ФНС РФ в разделе «Налоговая и бухгалтерская отчетность».

Итоги

Форма 2, или отчет о финрезультатах, создается на бланке установленной формы и подчиняется определенным правилам заполнения. Его данные показывают, из какого рода доходов и расходов формируется чистая прибыль в отчетном периоде.

|

Михаил-rm 0 / 0 / 0 Регистрация: 07.04.2009 Сообщений: 12 |

||||||||

|

1 |

||||||||

|

07.04.2009, 18:08. Показов 10487. Ответов 17 Метки нет (Все метки)

C# только изучаю, поэтому вопрос простой. Есть 2 формы:

и

надо из первой формы передать значение text1 во вторую. Передать надо с использованием class.

0 |

|

darkAngel Технофашист 226 / 214 / 11 Регистрация: 11.03.2009 Сообщений: 887 |

||||

|

07.04.2009, 18:18 |

2 |

|||

ну а что ты хочешь?? label1.text должен принимать string, а ты пытаешь записать туда переменную text1, которую, срочкой выше, ты объявляешь под типом FORM3

0 |

|

0 / 0 / 0 Регистрация: 07.04.2009 Сообщений: 12 |

|

|

07.04.2009, 18:53 [ТС] |

3 |

|

что надо исправить во второй форме чтобы работало?

0 |

|

56 / 55 / 7 Регистрация: 17.03.2009 Сообщений: 112 |

|

|

07.04.2009, 20:06 |

4 |

|

Наверное должно быть так: Но может быть я и не совсем прав, учитывая, что Form3 объявляется в Form1.

0 |

|

Комбайнёр 1606 / 704 / 77 Регистрация: 27.05.2008 Сообщений: 2,535 |

|

|

07.04.2009, 20:52 |

5 |

|

0 |

|

Михаил-rm 0 / 0 / 0 Регистрация: 07.04.2009 Сообщений: 12 |

||||

|

07.04.2009, 21:03 [ТС] |

6 |

|||

|

Наверное должно быть так: Но может быть я и не совсем прав, учитывая, что Form3 объявляется в Form1. Получилось это:

подчёркивает второй text1, ошибка такая: Добавлено через 6 минут 33 секунды

Пользуйтесь поиском Спасибо, пригодится, но мне нужно чтоб было с помощью отдельного класса.

0 |

|

56 / 55 / 7 Регистрация: 17.03.2009 Сообщений: 112 |

|

|

07.04.2009, 21:11 |

7 |

|

Смотри, у тебя есть класс Form1. В нем у тебя есть ещё один класс Form3. Что тебе надо сделать. Тебе надо создать экземпляр класса Form3 и у него взять переменную text1. Она будет как раз тем, что тебе надо подать в label1.Text

0 |

|

Комбайнёр 1606 / 704 / 77 Регистрация: 27.05.2008 Сообщений: 2,535 |

|

|

07.04.2009, 21:17 |

8 |

|

Спасибо, пригодится, но мне нужно чтоб было с помощью отдельного класса.

То есть с помощью отдельного класса???

0 |

|

0 / 0 / 0 Регистрация: 07.04.2009 Сообщений: 12 |

|

|

07.04.2009, 21:26 [ТС] |

9 |

|

То есть с помощью отдельного класса??? Да, можно так сказать. На примере я значение присвоил в самом классе.

0 |

|

DagaS 26 / 26 / 2 Регистрация: 10.02.2009 Сообщений: 114 |

||||

|

07.04.2009, 22:04 |

10 |

|||

|

Используйте свойства (get,set). В классе Form3 допишите

А когда создаёте объект этого класса на второй форме обратитесь MyClass.Mystring

0 |

|

Комбайнёр 1606 / 704 / 77 Регистрация: 27.05.2008 Сообщений: 2,535 |

|

|

07.04.2009, 22:14 |

11 |

|

Да, можно так сказать. На примере я значение присвоил в самом классе. Бред пьяного грузина. Но раз нужно, то используйте то, как написал DagaS

0 |

|

Михаил-rm 0 / 0 / 0 Регистрация: 07.04.2009 Сообщений: 12 |

||||||||||||

|

08.04.2009, 08:17 [ТС] |

12 |

|||||||||||

|

Используйте свойства (get,set). В классе Form3 допишите

А когда создаёте объект этого класса на второй форме обратитесь MyClass.Mystring Получилось так:

Вторая:

myString везде (в 2 местах) подчёркивает. Пишет, что необъявленная переменная.

0 |

|

1 / 1 / 0 Регистрация: 25.03.2009 Сообщений: 23 |

|

|

08.04.2009, 11:13 |

13 |

|

Вот тут посмотри сам принцип и все будет норм Добавлено через 1 минуту 17 секунд

0 |

")

|

1922 / 427 / 41 Регистрация: 12.07.2007 Сообщений: 2,062 |

|

|

08.04.2009, 18:06 |

14 |

|

Михаил-rm, не стоит баловаться с выделением и шрифтами. Ваша проблема не так страшна, как кажется. DavilSin, дал ссылку прямо в точку. При этом эта тема не единственная, не поленитесь воспользоваться поиском.

0 |

|

0 / 0 / 0 Регистрация: 07.04.2009 Сообщений: 12 |

|

|

08.04.2009, 20:48 [ТС] |

15 |

|

Михаил-rm, не стоит баловаться с выделением и шрифтами. Ваша проблема не так страшна, как кажется. DavilSin, дал ссылку прямо в точку. При этом эта тема не единственная, не поленитесь воспользоваться поиском. Да, я знаю, что это всё очень просто, мне пока что не хватает знаний. Почему не стоит баловаться с выделением и шрифтами ?

0 |

|

26 / 26 / 2 Регистрация: 10.02.2009 Сообщений: 114 |

|

|

08.04.2009, 21:44 |

16 |

|

Во второй форме мы делаем getset, а на первой форме создаём объект второй формы и устанавливаем значение myString из второй формы, показываем вторую форму.

1 |

|

Green |

|

09.04.2009, 02:39

|

|

Не по теме:

Почему Потому, что баловаться надо в детском саду. Расширенный функционал нужен для акцентирования каких-то моментов в сообщении, а не для превращения поста в пример возможностей редактора.

0 |

|

0 / 0 / 0 Регистрация: 07.04.2009 Сообщений: 12 |

|

|

09.04.2009, 19:08 [ТС] |

18 |

|

Не по теме: Потому, что баловаться надо в детском саду. Расширенный функционал нужен для акцентирования каких-то моментов в сообщении, а не для превращения поста в пример возможностей редактора. Я и использую текстовое оформление для выделения важных моментов. Добавлено через 5 минут 21 секунду

Во второй форме мы делаем getset, а на первой форме создаём объект второй формы и устанавливаем значение myString из второй формы, показываем вторую форму. Спасибо за пример. Теперь понял полностью.

0 |

Привет.

Вот ещё 1 вопросик: нужно сделать так, чтобы, например, вводим в textbox слово и нажимаем на кнопку — нас перекидывает на вторую форму, и там написано «Вы вошли как…» и имя из техтбокса из первой формы.

![]()

Виталина

111 золотой знак2 серебряных знака8 бронзовых знаков

задан 29 янв 2015 в 19:28

![]()

Форма 1 (Отправка)

using System;

using System.Collections.Generic;

using System.ComponentModel;

using System.Data;

using System.Drawing;

using System.Linq;

using System.Text;

using System.Threading.Tasks;

using System.Windows.Forms;

namespace posted

{

public partial class Form1 : Form

{

public Form1()

{

InitializeComponent();

}

private void button1_Click(object sender, EventArgs e)

{

Form2 f = new Form2(textBox1.Text);

f.Show();

}

}

}

Форма 2(Прием)

using System;

using System.Collections.Generic;

using System.ComponentModel;

using System.Data;

using System.Drawing;

using System.Linq;

using System.Text;

using System.Threading.Tasks;

using System.Windows.Forms;

namespace posted

{

public partial class Form2 : Form

{

public Form2(string text)

{

InitializeComponent();

label1.Text += text;

}

}

}

ответ дан 29 янв 2015 в 19:45

![]()

cascas

7123 золотых знака17 серебряных знаков52 бронзовых знака

0

Опасно, но можно создать отдельный класс (например, Static) для статических переменных, передаваемых через формы, и хранить их там.

Класс Static

static public string login;

Форма 1:

Static.login = textBox1.Text;

Форма 2:

textBox2.Text = Static.login;

Но со статическими переменными надо быть очень аккуратным!

ответ дан 19 мая 2018 в 5:26

![]()

dTidTi

867 бронзовых знаков

Закон о бухучете № 402-ФЗ от 06.12.2011 обязывает организации составлять годовую бухгалтерскую отчетность. Некоторые предприятия вправе применять упрощенные отчетные бланки. Расскажем, как заполняются формы отчетности 1 и 2, и приведем их образцы.

Финансовая отчетность: форма 1 и 2 — что это за отчеты

Данные формы 1 и 2 — основные составляющие бухгалтерской отчетности:

- Форма 1 – бухгалтерский баланс;

- Форма 2 – отчет о финансовых результатах.

Начиная с отчетности за 2020 год, всеми предприятиями применяются бланки бухотчетности, утв. Приказом Минфина от 02.07.10 № 66н с изменениями, внесенными Приказом ведомства от 19.04.2019 № 61н. В новой редакции, в частности:

- код ОКВЭД заменен на ОКВЭД2;

- осталась одна разрешенная единица измерения – тыс. руб. (ранее данные допускалось указывать и в млн. руб.);

- скорректирован код ОКЕИ.

Бухгалтерский учет: форма 1 и 2 — кто сдает

Бухотчетность составляют все организации, а субъекты, ведущие бухучет в упрощенном виде, могут применять упрощенные формы отчетных бланков. Согласно п. 4 ст. 6 Закона № 402-ФЗ, к таким предприятиям относятся:

- малые фирмы (в т.ч. микропредприятия), включенные в реестр МСП – к таковым относятся компании со среднесписочной численностью до 100 чел. и годовым доходом не более 800 млн. руб.;

- некоммерческие организации (НКО);

- участники проекта «Сколково».

Упрощенные форма 1 и форма 2 предприятия подразумевают обобщенную группировку данных, которая рекомендуется в приложении 5 к Приказу № 66н. Но субъекты вправе разработать и применять свои бланки.

П. 5 ст. 6 Закона № 402-ФЗ приводит перечень организаций, которым упрощенные способы ведения учета и отчетность не доступны, в т.ч. это предприятия, чья отчетность подлежит обязательному аудиту, бюджетники, НКО с функциями иностранного агента, адвокатские и нотариальные палаты и др.

Бухгалтерский баланс: форма 1 и 2 – срок и формат сдачи

Экономические субъекты, которые обязаны вести бухучет, подают годовую бухотчетность в ИФНС не позднее 3 месяцев с момента окончания финансового года: за 2020 год – до 31.03.2021 включительно.

С 01.01.2021 возможность подачи баланса на бумаге отменена. Теперь отчетность принимается исключительно в электронном виде (п. 5 ст. 18 Закона № 402-ФЗ).

Форма 1 и 2 бухгалтерской упрощенной отчетности: основные принципы составления

Минфин довел до субъектов информацию о применении упрощенной отчетности (Сообщение № ПЗ-3/2015), в соответствии с которой:

- Раскрытие информации производится с учетом ее существенности для пользователя. Отдельные весомые статьи могут выделяться из групп в формах отчетности.

- События после отчетной даты отражаются, если это имеет рациональный смысл.

- Существенные ошибки прошлых лет исправляются за счет прочих доходов и расходов истекшего года, без изменения финансового результата.

Читайте также: Изменения в отчетности в 2021 году

Упрощенный годовой баланс по форме 1 и форме 2: как заполнить

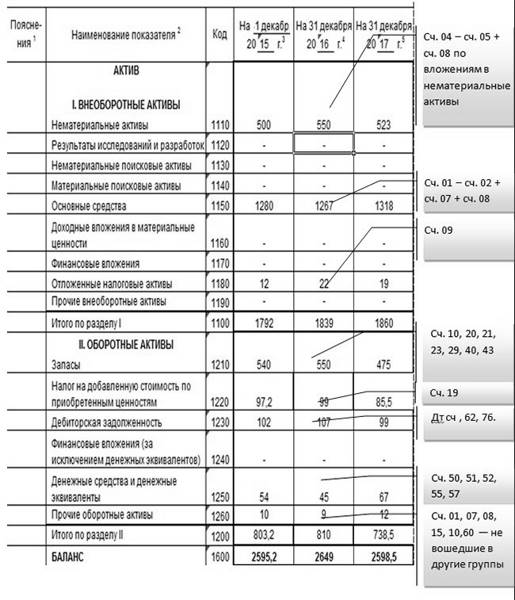

При оформлении баланса показатели фиксируют состояние дел в организации на конкретную дату – конец года или последний день ведения деятельности (при ликвидации компании), а также на 31 декабря каждого из предшествующих 2 лет.

Приведем основные соотношения строк упрощенного баланса со счетами бухучета, сальдо которых должно быть использовано при заполнении отчета:

|

Статья баланса |

Код строки |

Как вычислить |

|

Материальные внеоборотные активы |

1150 |

Сумма остатков по счетам 01, 03, 07, 08 за минусом остатка по счету 02 |

|

Нематериальные, финансовые и другие внеоборотные активы |

1170 |

Сальдо сч. 04, 08 (вложения в НМА), 09, 55 (вклады), 58, 73 (займы сотрудников) минус резерв на сч. 59 и сальдо 05 |

|

Запасы |

1210 |

Остатки по счетам 10, 11 (за минусом резерва по счету 14), 15, 16, 20, 21, 23, 28, 29, 41 (за минусом сч. 42, если товары учитываются с наценкой), 43-46, 97 |

|

Денежные средства |

1250 |

Сумма остатков по счетам 50, 51, 52, 55 (за исключением вкладов), 57 |

|

Финансовые и другие оборотные активы |

1230 |

Сумма остатков по счетам 19, 55 (за минусом долгосрочных вкладов), 58 (краткосрочные вложения за минусом резерва по 59), + дебетовые сальдо 60, 62 (за минусом резерва по 63), 66-71, 73 (за минусом долгосрочных займов), 75, 76 |

|

Капитал и резервы |

1300 |

Сумма остатков по счетам 80, 82, 83, 84 |

|

Долгосрочные заемные средства |

1410 |

Остаток задолженности по счету 67 с периодом погашения не менее 1 года (при этом проценты включаются в строку 1510) |

|

Другие долгосрочные обязательства |

1450 |

Остатки счетов 77 и 96 (резервы, используемые более 12 месяцев) |

|

Краткосрочные заемные средства |

1510 |

Сальдо по счету 66, проценты по долгосрочным заемным средствам (счет 67), и задолженность по сч. 67, до погашения которой на отчетную дату осталось меньше 1 года |

|

Кредиторская задолженность |

1520 |

Сальдо по кредиту счетов 60, 62, 68-71, 73, 75, 76 |

|

Другие краткосрочные обязательства |

1550 |

Остатки по счетам 86, 96 (краткосрочные резервы) и 98 |

Бухгалтерский отчет: форма 1 и 2 – как заполнить упрощенный отчет о финансовых результатах

Форма 2 составляется исходя из оборотов по бухсчетам и отражает суммированные показатели за отчетный и предшествующий ему годы:

|

Статья формы 2 |

Код строки |

Как вычислить |

|

Выручка (за минусом НДС и акцизов) |

2110 |

Кредитовый оборот счета 90.1 за минусом оборота по дебету 90.3 (НДС) и 90.4 (акцизы) |

|

Расходы по обычной деятельности |

2120 |

Дебетовый оборот по сч. 90.2 (себестоимость продаж) |

|

Проценты к уплате |

2330 |

Оборот по дебету 91.2 (в отношении процентов по всем видам обязательств) |

|

Прочие доходы |

2340 |

Оборот по кредиту 91.1 |

|

Прочие расходы |

2350 |

Оборот по дебету 91.2 (кроме процентов) |

|

Налог на прибыль |

2410 |

Оборот по кредиту сч. 68 (начисление согласно декларации) |

|

Прибыль (убыток) |

2400 |

Расчет по строкам: 2110 – 2120 – 2330 + 2340 – 2350 – 2410 |

Форма 1 и 2 бухгалтерской отчетности: пример

Малое предприятие ООО «Пекарь» производит хлебобулочные и кондитерские изделия. На 31 декабря 2020 года по данным бухгалтерских счетов предприятием составляются упрощенные форма 1 и форма 2:

|

Показатель |

Данные счетов учета |

Сумма, тыс. руб. |

Коды строк форм 1 и 2 |

Итог по строке, тыс. руб. |

|

Оборудование |

Сальдо по дебету 01 |

1150 |

1150 |

794 (1150 – 356) |

|

Накопленная амортизация |

Сальдо по кредиту 02 |

356 |

||

|

Стоимость зарегистрированного товарного знака (износ начисляется без использования счета 05) |

Остаток по дебету 04 |

100 |

1170 |

100 |

|

Сырье |

Остаток по дебету 10 |

214 |

1210 |

229 (214 + 15) |

|

Готовая продукция |

Сальдо по дебету 41 |

15 |

||

|

Средства в кассе |

Остаток дебет 50 |

17 |

1250 |

1002 (17 + 985) |

|

Средства на расчетном счете |

Остаток дебет 51 |

985 |

||

|

Долги покупателей |

Сальдо по дебету 62 |

576 |

1230 |

576 |

|

Уставный капитал |

Остаток кредит 80 |

980 |

1300 |

980 |

|

Долгосрочный кредит |

Сальдо по кредиту 67 за минусом процентов |

752 |

1410 |

752 |

|

Займ со сроком погашения 6 месяцев и проценты по нему |

Сальдо по кредиту 66 |

321 |

1510 |

396 (321 + 75) |

|

Проценты по долгосрочному кредиту |

Сальдо по кредиту 67 (проценты) |

75 |

||

|

Задолженность перед поставщиками |

Кредитовое сальдо 60 |

573 |

1520 |

573 |

|

Выручка |

Кредитовый оборот 90.1 |

2389 |

2110 |

2078 (2389 — 311) |

|

НДС |

Оборот по дебету 90.3 |

311 |

||

|

Себестоимость |

Дебетовый оборот по 90.2 в корреспонденции с 20, 23 |

1256 |

2120 |

1472 (1256 + 216) |

|

Коммерческие расходы |

Дебетовый оборот по 90.2 в корреспонденции с 44 |

216 |

||

|

Проценты по кредитам и займам |

Оборот по дебету 91.2 (по уплаченным процентам) |

89 |

2330 |

89 |

|

Доходы от сдачи оборудования в аренду |

Оборот по кредиту 91.1 |

60 |

2340 |

60 |

|

Уплата обязательных платежей |

Оборот по дебету 91.2 (налоги) |

98 |

2350 |

98 |

|

Начислен налог на прибыль |

Кредитовый оборот по 68 |

102 |

2410 |

102 |

По итогам 2020 года прибыль ООО «Пекарь» составила (строка 2400):

2078 – 1472 – 89 + 60 – 98 – 102 = 377 тыс. руб.

Проверить правильность заполнения отчетности можно с помощью контрольных соотношений, приведенных в Письме ФНС от 31.07.2019 № БА-4-1/15052@ (с изм. от 10.03.2020).

Форма отчетности 1 и 2: образцы

По окончании 2020 года бухгалтерия ООО «Пекарь» представит контролерам отчетность следующего вида:

Заключение

Форма 1 и форма 2, образец которых мы привели в статье, представляются организациями, имеющими право на подачу отчетности в упрощенном виде. Отчетные формы за 2020 год должны быть сданы не позднее 31 марта 2021 в электронном виде.

Балансом называется одна из самых главных и необходимых форм финансового отчета (в него также входят отчеты о финансовых результатах, капитале, движении денег, целевом использовании средств и записка с пояснениями к ним). Данную форму нужно заполнять по итогам прошедшего года. Этот отчет также принято называть «Форма 1».

Формы 1 2 бухгалтерской отчетности являются основными отчетными формами — это баланс и отчет о финансовых результатах. Без них не обходится ни один комплект отчетной документации любой фирмы.

- Баланс — это набор показателей деятельности фирмы на отчетную дату (об остаточной стоимости основных средств, остатках денежных средств на счетах и в кассе, кредиторской и дебиторской задолженности и т.д.);

- Отчет о финансовых результатах — это данные о выручке, расходах и прибыли за отчетный отрезок времени.

Эти формы дополняются другими сопутствующими отчетами (о движении капитала, движении денежных средств и др.). Размещенная в них информация поясняет и детализирует данные, отраженные в форме 1 и форме 2 бух отчетности.

Формы 1 и 2 присутствуют в бухотчетности, составляемой за любой период (месяц, квартал, год). Например, минимальный комплект бухгалтерской отчетности за 1 квартал 2021 года (если фирма оформляет промежуточную бухотчетность по решению собственников или по иным причинам) должна обязательно включать обе формы. При этом такой отчетный комплект может дополняться детализирующими пояснениями (если в них есть необходимость).

Оба отчета имеют унифицированную форму, утвержденную приказом Минфина РФ от 02.07.2010 № 66н.

Куда сдавать отчет 1-технология

Сдавайте отчет в отделение Росстата по месту своего нахождения. Если у вас есть обособленные подразделения (ОП), заполнение и сдача отчетов зависят от их местоположения:

- ОП находятся с вами в одном субъекте РФ — сдайте форму в целом по юрлицу в отделение Росстата по месту нахождения юрлица;

- ОП находятся на территории разных субъектов РФ — сдайте отдельную форму по каждому ОП в отделение Росстата по месту их нахождения;

- ОП за пределами РФ — сведения в форму не включаются.

Некоторые юрлица ведут деятельность не в том же месте, где находятся. В таком случае форму нужно сдать по месту фактического нахождения.

Форма 1: бухгалтерский баланс

Баланс представляет из себя разделенную на 2 части таблицу:

- Часть 1. Актив баланса — это имущество и обязательства фирмы, используемые в ее деятельности и способные принести ей выгоду в будущем.

- Часть 2. Пассив баланса — отражает источники формирования актива баланса.

В правильно составленном балансе выполняется равенство:

статей актива баланса = статей пассива баланса

Детальнее это равенство для формы 1 бухгалтерской отчетности выглядит так:

Раздел 1 + Раздел 2 = Раздел 3 + Раздел 4 + Раздел 5,

где

- Раздел 1 — стоимость внеоборотных активов (длительно используемого имущества, стоимость которого погашается частями).

- Раздел 2 — стоимость оборотных активов (быстро оборачиваемых и быстро погашаемых активов: материалов, запасов и т. д.).

- Раздел 3 — стоимостная величина капитала и резервов (источников собственных средств фирмы).

- Раздел 4 и Раздел 5 — выраженные в стоимостном виде долгосрочные и краткосрочные обязательства соответственно (обязательства фирмы по выплате кредитов, займов, налогов, зарплаты и т. д.).

С помощью баланса (формы 1 бухгалтерской отчетности) можно:

- анализировать и оценивать финансовое состояние фирмы на конкретную дату;

- отслеживать динамику изменений показателей во времени (сравнивая показатели балансов, составленных на предшествующие отчетные даты);

- проводить экономический анализ деятельности фирмы и на его основе принимать обоснованные управленческие решения.

Как заполнить документ

Как мы уже упоминали, актив и пассив являются составными компонентами формы 1. Актив состоит из двух разделов — оборотных активов (эта колонка включает в себя задолженности и финансы, которые присутствуют на счете) и внеоборотных активов (сюда входят и основные средства, и активы, которые откладывались).

Пассивная составляющая формы состоит из 3 основных частей:

- капитал предприятия и резервы;

- обязательства краткосрочного характера;

- обязательства долгосрочного характера;

Задача активов состоит в информировании налоговых и статистических органов о положении вещей касательно имущества предприятия. При этом пассив выполняет «дополняющую» роль — информирует об источниках поступления этого имущества.

Равенство «Активы равны пассивам» является обязательным и крайне важным.

Форма 1 содержит информацию о состоянии дел на момент окончания года. Также в нем следует указывать информацию касательно двух лет, предшествующих последнему. Именно поэтому часто используется фраза «баланс за три последних года».

Составляющие формы должны комбинироваться в так называемые статьи, при этом каждой отдельной строке бухгалтерского баланса присваивается свой код. Если небольшие предприятия имеют право использовать сокращенный баланс, то большие фирмы обязаны раскрывать содержание статей детально.

Раскроем тонкости заполнения активов и пассивов более детально.

Про составляющие формы 1 БО расскажет данный видеоролик:

Актив

Состоит из двух разделов:

- Внеоборотные активы. В этой колонке учитываются научно-исследовательские и опытно-конструкторские работы, нематериальные активы, вложения, рассчитанные на долгий срок. Иными словами, внеоборотные активы представляют собой такое имущество, которое невозможно реализовать быстро.

- Оборотные активы. Этот вид активов является коротким и, в отличие от предыдущего, реализовываемым быстро и легко. Сюда входят различные запасы, дебиторские задолженности со сроками погашения до одного года, финансовые вложения, рассчитанные на короткий срок.

Образец заполнения формы 1 (Активы)

Форма 2: Отчет о финансовых результатах

Отчет о финансовых результатах (форма 2) представляет таблицу, содержащую показатели деятельности компании за отчетный период. Они позволяют исчислить ряд важных финансовых показателей (валовую прибыль, прибыль до налогообложения, чистую прибыль и др.).

Особенностью формы 2 является взаимосвязь всех строк основной таблицы. Она помогает оценить влияние доходов и расходов фирмы на конечный финансовый результат (чистую прибыль).

Все показатели приводятся за отчетный период текущего года и аналогичный период прошлого года. Это позволяет проследить динамику изменений показателей, включенных в отчет о финансовых результатах.

Посмотрим на примере, как рассчитывается чистая прибыль компании исходя из показателей формы 2.

Пример

Выручка ООО «Парк Хаус» за 1 квартал 2021 года составила 3 456 128 руб. (без НДС и акцизов) при себестоимости услуг 1 377 809 руб., управленческие расходы — 544 322 руб.

По этим цифрам из формы 2 вычисляем 2 показателя:

- Валовая прибыль = Выручка — Себестоимость = 3 456 128 руб. — 1 377 809 руб. = 2 078 319 руб.

- Прибыль от продаж = Валовая прибыль — Управленческие расходы = 2 078 319 руб. — 544 322 руб. = 1 533 997 руб.

ООО «Парк Хаус» в 2021 году получила кредит, начисленные за 1 квартал проценты составили сумму 230 000 руб. Прочие доходы и расходы составили соответственно 998 343 руб. и 1 466 321 руб.

С помощью этих цифр вычисляем следующие показатели формы 2:

- Прибыль до налогообложения = Прибыль от продаж — Проценты к уплате + Прочие доходы — Прочие расходы = 1 533 997 руб. — 230 000 руб. + 998 343 руб. — 1 466 321 руб. = 836 019 руб.;

- Текущий налог на прибыль = 836 019 руб. х 20% = 167 204 руб.;

Для вычисления чистой прибыли нужны еще суммы изменений ОНО и ОНА (отложенных налоговых активов и обязательств) за отчетный период. По данным бухучета ООО «Парк Хаус» они составили 339 123 руб. и 38 763 руб. соответственно.

Определим чистую прибыль ООО «Парк Хаус»:

Чистая прибыль = Прибыль до налогообложения — Текущий налог на прибыль — ОНО + ОНА = 836 019 руб. — 167 204 руб. — 339 123 руб. + 38 763 руб. = 368 455 руб.

Результат расчетов попадает в строку «Нераспределенная прибыль (непокрытый убыток)» Раздела 3 формы 1.

Как выглядит образец бух отчетности – формы 1 и 2 — смотрите ниже.

Читать также

11.12.2017

Состав отчета

Действующий бланк отчета утвержден приказом Росстата от 24.07.20 № 411. Он состоит из титульного листа и девяти разделов. В отчет вносится следующая информация:

- общие сведения о юридическом лице;

- распределение уставного капитала (фонда) между акционерами (учредителями);

- взносы иностранных юридических и физических лиц в уставный капитал;

- организационная структура юрлица в отчетном году;

- сведения о производстве и отгрузке товаров, работ и услуг;

- расходы на производство и продажу продукции;

- расходы по оплате отдельных видов работ и услуг сторонних организаций;

- виды экономической деятельности в отчетном году;

- сведения о головном подразделении и территориально обособленных подразделениях.

Бесплатно заполнить и сдать в Росстат через интернет всю отчетность за среднее предприятие Сдать бесплатно

Инструкция по заполнению формы П-2: основные нюансы работы с документом

Квартальная форма статистики П-2 состоит из 2 разделов и блока «Справочно».

В первом разделе фиксируются данные о собственно инвестициях в НФА, во втором — сведения об источниках соответствующих инвестиций. К НФА, которые рассматриваются в качестве объекта инвестирования, Росстат относит основной капитал предприятия, а также НФА, классифицируемые как непроизведенные.

Данные по инвестициям в основной капитал отражают в строках 01–16 раздела 1 формы (с детализацией по видам деятельности в строках 017-019). Это могут быть вложения:

- в жилые и нежилые помещения;

- сооружения;

- машины и иное оборудование, различные транспортные средства;

- инвентарь, используемый в хозяйственных и производственных нуждах.

В квартальной форме П-2 2021 года могут фиксироваться сведения и о прочих объектах инвестирования, таких как, например, разработка или приобретение ПО, иных объектов интеллектуальной собственности, проведение научных исследований.

Данные по вложениям в непроизведенные НФА отражаются в строках 20-22 раздела 1 формы. Соответствующие инвестиции могут предполагать:

- покупку земли и иных объектов природопользования;

- расходы на заключение контрактов, получение лицензий, установление деловых связей.

В отдельных строках раздела 1 формы фиксируются сведения о покупке у других юр- и физлиц:

- незавершенных построек — как части основных фондов (строка 23);

- машин, оборудования — также как части основных фондов (строка 24).

Источники инвестирования в НФА, сведения о которых отражаются в разделе 2 формы, классифицируются законодателем на 2 категории: собственные и привлеченные средства фирмы. Объем первых фиксируется в строке 31 раздела 2 формы. Вторых — в строках 32–44. Привлеченные средства могут быть представлены кредитами, займами, дотациями из бюджета РФ того или иного уровня, средствами внебюджетных фондов, долевыми инвестициями граждан и организаций.

В блоке «Справочно» необходимо указать наличие (или отсутствие) инвестиций в природоохранные мероприятия или объекты, а также расшифровать подрядчиков, выполнивших работы по строительству и реконструкции ОС, отраженных по строкам 02 — 05 раздела 1. В прежней форме такой расшифровки не было.

О нюансах заполнения каждой строки отчета читайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

( 1 оценка, среднее 5 из 5 )