Добавить в «Нужное»

Сведения о доходах работников, а также исчисленном, удержанном и перечисленном с этих доходов НДФЛ указываются в справке по форме 2-НДФЛ (Приложение № 1 к Приказу ФНС от 30.10.2015 № ММВ-7-11/485@). В том числе в ней должна быть отражена и материальная помощь, выплаченная работнику. Но не всякая. Кстати, в списке кодов доходов, отмечаемых в справке 2-НДФЛ, не для каждой матпомощи есть свой код.

Так какую матпомощь надо отражать в форме, а какую нет?

Скачать бланк справки по форме 2-НДФЛ

Правила отражения матпомощи в 2-НДФЛ

НК устанавливает разный порядок обложения матпомощи НДФЛ в зависимости от того, по какой причине она выплачивается или какого «типа» эта матпомощь. Условно всю материальную помощь можно разделить на 2 группы: ограниченная по не облагаемой НДФЛ сумме и не ограниченная.

Так вот всякая матпомощь, которая не подлежит обложению НДФЛ в определенном размере, должна быть отражена в справке 2-НДФЛ. Нужно показать всю сумму дохода в виде матпомощи и применяемый к ней вычет (в размере не облагаемой НДФЛ суммы).

Например, в 2-НДФЛ материальная помощь до 4000 руб., выплаченная работнику (п. 28 ст. 217 НК РФ), должна быть показана с кодом дохода 2760 и одновременно с кодом вычета 503. Аналогично в справке указывается единовременная выплата, начисленная работнику в связи с рождением у него ребенка. Как известно, она не облагается НДФЛ в пределах 50 тыс. руб. на каждого ребенка, но на обоих родителей, и при условии, что выплачена она в течение года с момента рождения. Для этой матпомощи используется код дохода 2762 и одновременно код вычета 504 (Приложения № 1, № 2 к Приказу ФНС от 10.09.2015 № ММВ-7-11/387@).

А вот матпомощь, которая не облагается НДФЛ независимо от размера, вообще не указывается в 2-НДФЛ. К примеру, не нужно отражать в справке выплату единовременной помощи работнику, у которого сгорела квартира по независящим от него причинам. Ведь выплачена она в связи с чрезвычайным обстоятельством, а значит полностью не подлежит обложению НДФЛ (п. 8.3 ст. 217 НК РФ).

Выплата матпомощи неработнику

Если вы выплатили не облагаемую НДФЛ матпомощь физлицу, не являющемуся вашим работником, то справку 2-НДФЛ на данное физлицо подавать в налоговую не надо (Письмо Минфина от 08.05.2013 № 03-04-06/16327).

Отражение материальной помощи в доходах сотрудника — актуальная тема. Тем более, что по этой теме в законодательстве появились изменения.

Предлагаем вам рассмотреть:

- Определение налоговой базы сотрудника.

- Доходы, освобождающиеся от обложения НДФЛ.

- Место отражения сведений.

- Заполнение формы.

Как определить налоговую базу сотрудника?

Исходя из НК РФ, для того, чтобы определить налоговую базу, необходимо учитывать:

- Доходы, полученные в денежной форме.

- Доходы, полученные в натуральной форме или права на распоряжение ими.

Какие доходы освобождаются от обложения НДФЛ?

Весь перечень содержится в ст. 217 НК РФ. Касательно материальной помощи:

- Суммы материальной помощи работникам, в размере, не превышающем 4 000 рублей.

- Суммы бывшим сотрудникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, в размере, не превышающем 4 000 рублей.

Обратите внимание: указана сумма за налоговый период.

Если сумма материальной помощи сотруднику превышает 4 000 рублей за налоговый период, то она облагается НДФЛ в общем порядке.

Где отражать сведения?

В приказе ФНС России говорится, что соответствующие сведения работодатель должен отразить в справке по форме из приложения №1 к расчету 6-НДФЛ.

Обратите внимание: с периода за 2021 год не нужно предоставлять справку по форме 2-НДФЛ.

Как заполнять форму?

- В поле «Код дохода» справки указывается код из приложения №1 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387@.

- В поле «Код вычета» справки указывается код из приложения №2 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387@.

Обратите внимание: поле «Код вычета» заполняется только по тем видам доходов, в отношении которых предусмотрены соответствующие вычеты или которые облагаются НДФЛ не в полном размере.

Резюме

- Если сумма материальной помощи сотрудникам не превысила 4 000 рублей, то ее не нужно указывать в справке о доходах и суммах налога физического лица.

- Если размер материальной помощи превысил 4 000 рублей, он отражается в справке в полном размере. Также в поле «Код дохода» необходимо указать код 2760 и сумму выплаченной материальной помощи, а в поле «Код вычета» — код 503 и сумму вычета 4 000 рублей.

Основные моменты запомнили, а значит теперь у вас не будут возникать ошибки при учете материальной помощи в доходах сотрудника.

Чтобы не пропускать актуальные темы — подписывайтесь на наш канал «ЛК 1С-Рарус отвечает» в Telegram.

Что такое материальная помощь работнику и когда её платят

Материальная помощь относится к выплатам социального характера — она не связана с выполнением трудовых обязанностей, не зависит от квалификации и условий выполнения работы, не входит в систему оплаты труда.

Работодатель перечисляет её сотрудникам, в том числе бывшим, по своей инициативе как дополнительную поддержку в особых случаях. Например, при рождении ребёнка, свадьбе, похоронах близких родственников, дорогостоящем лечении. В случае смерти работника матпомощь можно оказать членам его семьи — супругам, родителям, детям.

Подарок для наших читателей – практическое пособие по подготовке отчётности в ПФР, ФСС и ИФНС в 2022 году от экспертов интернет-бухгалтерии «Моё дело». 62 страницы подробнейших инструкций с примерами заполнения форм.

Отчётность в ИФНС, ПФР и ФСС в 2022 году

практическое пособие для работодателя

Получите бесплатно 62 страницы экспертного контента!

Оставьте заявку в форме ниже, и мы вышлем вам запись

Как оформить выплату

Суммы и порядок оказания материальной помощи устанавливает работодатель. Их можно закрепить в локальном нормативном акте. Обычно в нём прописывают:

-

кто и в каких случаях может претендовать на выплату;

-

суммы матпомощи по разным основаниям — в связи с рождением ребёнка, смерти члена семьи, лечением и т. д.

-

за счёт каких средств её выплачивают;

-

какие нужны подтверждающие документы;

-

сроки выплат.

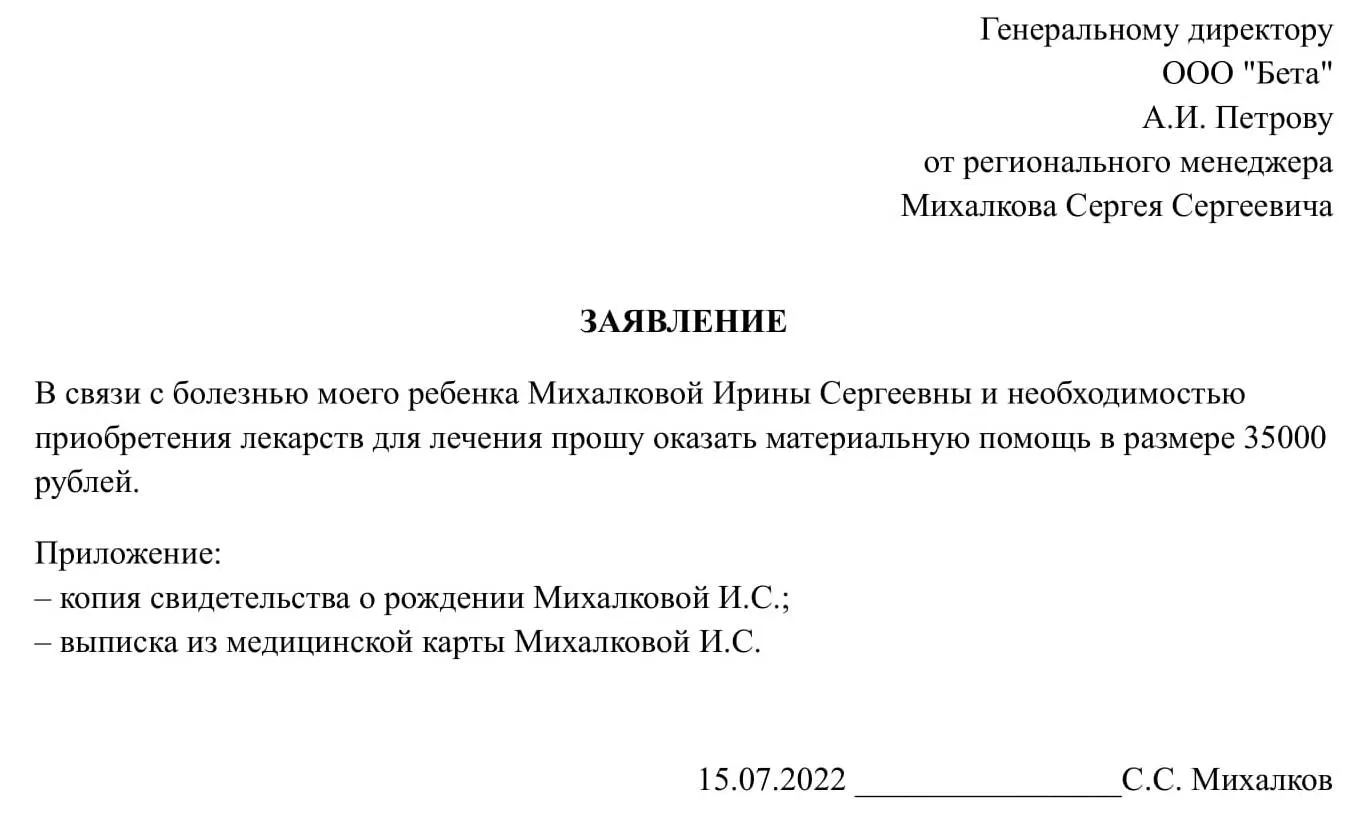

Для выплаты матпомощи понадобится заявление от работника. В нём указывают причину, по которой нужны деньги и необходимую сумму. Чтобы избежать лишних вопросов от ИФНС и фондов, к заявлению прикладывают копии подтверждающих документов. В зависимости от ситуации это может быть, например, свидетельство о смерти или о рождении, справка о пожаре, документ об усыновлении, выписка из медкарты, договор об оказании медицинских услуг.

Если помощь оказывают члену семьи умершего работника, к заявлению нужно ещё приложить документ, подтверждающий родство, например, копию свидетельства о браке. Бывают ситуации, когда можно обойтись без подтверждающих документов. Например, если причина для просьбы о матпомощи — тяжёлое материальное положение работника.

Организации выплачивают матпомощь за счёт:

-

нераспределенной прибыли прошлых лет — по решению участников или единственного учредителя ООО;

-

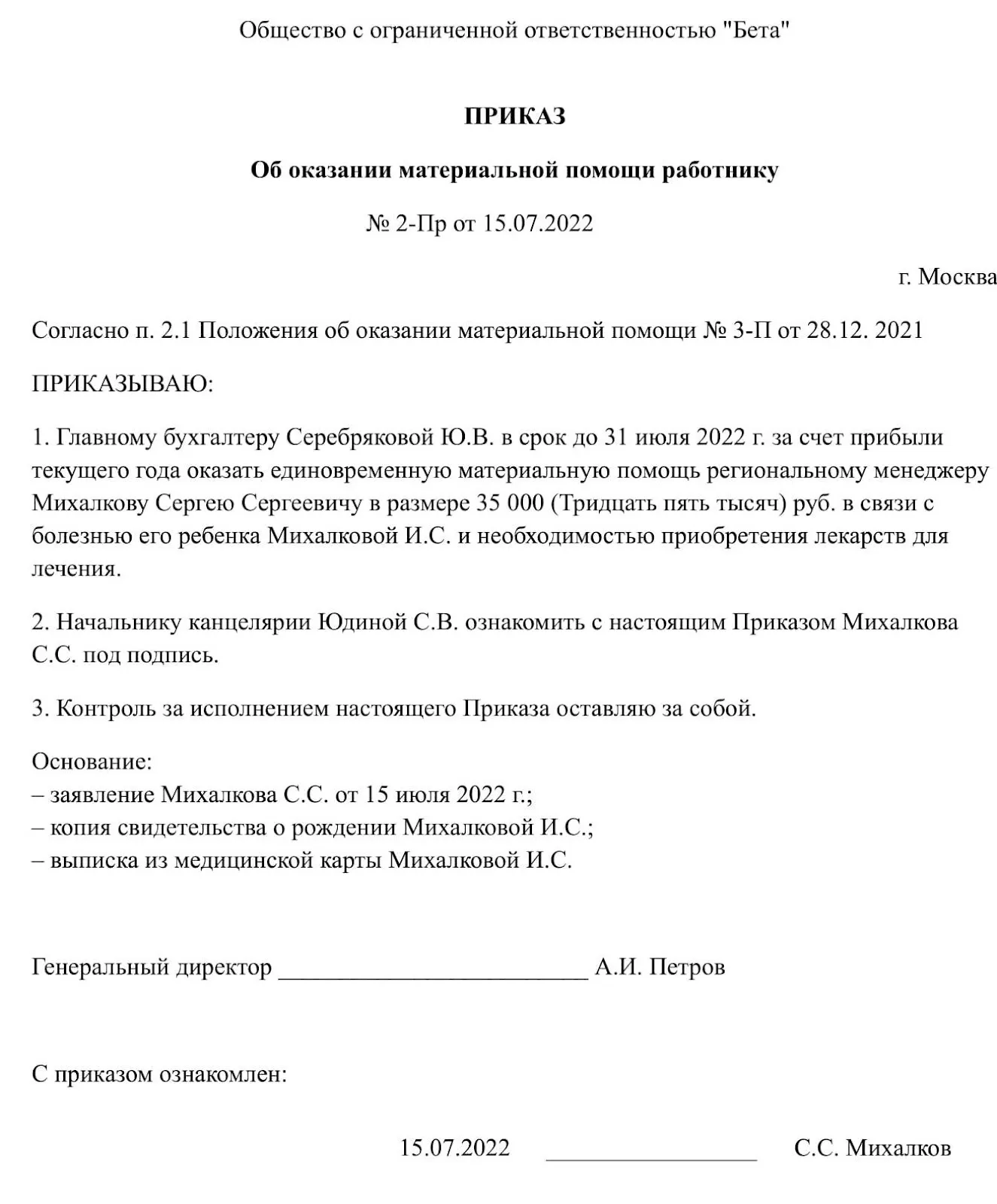

прибыли текущего года — по приказу руководителя.

Поэтому если матпомощь выплачивают за счёт прибыли прошлых лет, нужен протокол общего собрания участников ООО или письменное решение единственного учредителя. В них прописывают сумму прибыли, которую можно отправлять на выплату материальной помощи. На основании этих документов оформляют приказ об оказании матпомощи работнику или родственнику умершего работника.

Облагается ли матпомощь НДФЛ и взносами

Согласно ст. 422 НК РФ, ст. 20.2 закона № 125-ФЗ и ст. 217 НК РФ не облагается НДФЛ и страховыми взносами матпомощь, выплаченная:

-

работнику, пострадавшему из-за стихийного бедствия или другой чрезвычайной ситуации, например, из-за пожара или наводнения;

-

работнику в связи со смертью членов его семьи — супруга, родителей или детей;

-

работнику, пострадавшему в результате теракта на территории России;

-

членам семьи сотрудника, если они у вас не работают;

-

работнику, который стал родителем, усыновителем или опекуном, а выплата была в течение первого года после появления ребёнка и её размер — не более 50 000 руб.

-

работнику в других случаях, если общая сумма таких выплат — не более 4 000 руб. за весь календарный год.

Остальную матпомощь нужно облагать страховыми взносами на пенсионное, социальное, медицинское страхование и от несчастных случаев, и удерживать НДФЛ

Например, сотруднику выплатили 10 000 руб. на похороны его бабушки. Нужно начислить страховые взносы, так как не облагается только матпомощь в связи со смертью членов семьи, а бабушки к ним не относятся — письмо Минтруда № 17-3/В-538 от 9 ноября 2015 года. В этом году сотруднику выплачивают матпомощь впервые, поэтому 4 000 руб. — не облагается взносами. Начислить взносы нужно только на остаток, то есть на 6 000 руб. То же самое с НДФЛ — его удерживают с 6 000 руб.

Как учитывать матпомощь

Матпомощь работнику отражают на счёте 73 «Расчёты с персоналом по оплате труда». Если её выплатили члену семьи работника — на счёте 76 «Расчёты с разными дебиторами и кредиторами».

Начисление матпомощи отражают по кредиту. Корреспондирующий с ним счёт по дебету зависит от источника выплаты:

-

Дт 84 Кт 73 — начислена матпомощь работнику за счёт нераспределенной прибыли прошлых лет;

-

Дт 91.2 Кт 73 —начислена матпомощь работнику за счёт прибыли текущего года.

Выплату работнику отражают так:

-

Дт 73 Кт 51 — матпомощь перечислена на банковскую карту;

-

Дт 73 Кт 50 —матпомощь выдана наличными из кассы.

Материальную помощь нельзя включать в расходы при расчёте налога на прибыль — п. 23 ст. 270 НК РФ. Не получится учесть её и при УСН «Доходы минус расходы», так как она не входит в закрытый перечень из п. 1 ст. 346.16 НК РФ.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Помимо выплат, гарантированных государством, при рождении ребенка сотрудник может получить некоторую сумму от работодателя как меру поддержки. Но такая выплата — это право работодателя, а не обязанность. В статье расскажем, как оформить матпомощь в 2018 году и порядок ее налогообложения.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Материальная помощь при рождении ребнка выплачивается только в том случае, если предусмотрена трудовым, коллективным договором или иным локально-нормативным актом организации. Данная выплата не зависит от квалификации работников, не связана с достижением работником каких-либо производственных результатов, так же нельзя ее назвать стимулирующей. Поэтому матпомощь при рождении ребенка не является частью оплаты труда — это выплата социального характера.

Как оформить выдачу материальной помощи

Как правило, начисление матпомощи оформляется так:

- Работник пишет личное заявление, в котором указывает основание для выплаты ему материальной помощи — в данном случае это рождение ребенка. Заявление может быть составлено в произвольной форме;

- Работник прилагает документы, подтверждающие необходимость получения такой помощи: например, копию свидетельства о рождении. Ее нужно передать в бухгалтерию вместе с заявлением.

- Если руководство организации принимает положительное решение, издается приказ об оказании материальной помощи. Унифицированной формы такого документа нет, организация вправе разработать ее самостоятельно. В приказе указывается сумма получаемой сотрудником материальной помощи, и срок, в который она должна быть выплачена.

Если матпомощь выплачивается не единовременно, а поэтапно, то в графе «основание платежа» каждого платежного документа следует дать ссылку на приказ руководителя.

Налогообложение материальной помощи при рождении ребенка

Материальная помощь при рождении ребенка выплачивается за счет собственных средств организации и не учитывается при налогообложении прибыли (п. 23 ст. 270 НК РФ). Не учитывается эта выплата и при применении УСНО с объектом налогообложения «доходы минус расходы» (п. 2 ст. 346.16 НК РФ). А вот порядок обложения таких выплат НДФЛ и страховыми взносами имеет определенные особенности.

НДФЛ

Недавно Минфин изменил мнение относительно обложения НДФЛ сумм материальной помощи при рождении ребенка. Прежняя позиция финансового ведомства была такова: не облагается НДФЛ единовременная матпомощь, предоставляемая в сумме, не превышающей 50 000 рублей, одному из родителей по их выбору либо двум родителям из расчета общей суммы 50 000 рублей. То есть, финансовое ведомство считало, что необлагаемый лимит нужно делить между родителями. Ранее в Письме от 15.07.2016 № 03-04-06/41390 финансовое ведомство рекомендовало при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга. Но Минфин РФ отозвал это письмо.

Новую точку зрения на вопрос об обложении НДФЛ доходов в виде материальной помощи, оказываемой работодателем работникам при рождении ребенка, Минфин озвучил в письмах от 12.07.2017 № 03-04-06/44336 и от 07.08.17 № 03-04-06/50382. В соответствии с абзацем 7 пункта 8 статьи 217 НК не подлежат обложению НДФЛ суммы единовременных выплат работникам (в том числе матпомощи) при рождении (усыновлении, удочерении) ребенка. При этом должны выполняться следующие условия:

- матпомощь выплачивается единовременно в течение первого года после рождения (усыновления, удочерения) ребенка;

- размер матпомощи не более 50 000 руб. на каждого ребенка.

Теперь пятидесятитысячный необлагаемый лимит применяется в отношении суммы, выплаченной каждому из родителей (усыновителей, опекунов), в том числе в случае, когда оба родителя (усыновителя, опекуна) трудятся у одного работодателя. Получается, что при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга. Ведь теперь тот факт, получал ли второй родитель «детскую» матпомощь или нет, для НДФЛ-целей значения не имеет.

Теперь эта точка зрения объявлена единственной верной, так как все старые, противоречащие новому мнению ведомства разъяснения, признаны неактуальными, и ФНС предписала инспекциям применять в работе именно ее.

Кстати, стоит обратить внимание на Постановление арбитражного суда Уральского округа от 29.07.2016 № Ф09-6902/16, где суд отметил, что суть выплаты при рождении ребенка не изменилась в связи с реализацией права на нее по истечении года. А НК РФ не содержит нормы, предусматривающей, что спустя год льгота не применяется. То есть, по мнению арбитров, матпомощь при рождении ребенка и через год не должна облагаться НДФЛ.

Страховые взносы

Объектом обложения страховыми взносами являются, в частности, выплаты, произведенные в рамках трудовых отношений (подп. 1 п. 1 ст. 420 НК РФ). Суммы, не подлежащие обложению страховыми взносами, перечислены в статье 422 НК РФ. Здесь сказано, что не подлежат обложению страховыми взносами для организаций суммы единовременной материальной помощи, оказываемой работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, установлении опеки над ребенком, выплачиваемой в течение первого года после рождения (усыновления (удочерения)), установления опеки, но не более 50 000 рублей на каждого ребенка (пп. 3 пункта 1 статьи 422 НК РФ).

Минфин в письме от 16 мая 2017 № 03-15-06/29546 заявил, что материальная помощь, выплачиваемая при рождении ребенка, не облагается страховыми взносами в пределах лимита (50 тысяч рублей). Причем этот необлагаемый лимит применятся к выплатам, начисленным каждому из новоиспеченных родителей. Т.е. если и папа, и мама малыша получили каждый по 50 тыс. руб. такой родительской матпомощи, страховые взносы с этих сумм начислять не нужно. В том числе в случае, когда оба родителя трудятся у одного работодателя.

Таким образом, получается, что в отношении материальной помощи при рождении ребенка теперь действуют одинаковые правила обложения и НДФЛ, и страховыми взносами.

Бухгалтерский учет материальной помощи при рождении ребенка

Выплата работнику материальной помощи учитывается в составе прочих расходов на дату издания соответствующего приказа руководителя (п. 4, 5, 11, 16 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина РФ от 06.05.1999 № 33н).

Согласно плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденному Приказом Минфина РФ от 31.10.2000 № 94н, материальная помощь учитывается на счете 73 «Расчеты с персоналом по прочим операциям».

Поскольку при налогообложении прибыли суммы материальной помощи при рождении ребенка не учитываются в составе налоговых расходов, выплачиваемой работодателем работнику, возникает разница между бухгалтерским учетом и налогообложением, с которой исчисляется постоянное налоговое обязательство (п. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденного Приказом Минфина РФ от 19.11.2002 № 114н).

Пример 1

Сотруднице начислена единовременная материальная помощь в связи с рождением ребенка в размере 50 000 руб. В бухгалтерском учете необходимо сделать следующие проводки:

Дт 91 Кт 73 — 50 000 — Начислена единовременная материальная помощь в связи с рождением ребенка

Дт 73 Кт 51 — 50 000 — Выплачена материальная помощь с расчетного счета

Дт 99 Кт 68 — 10 000 — Отражено ПНО с расходов, не учитываемых при налогообложении прибыли (50 000 руб. х 20%)

Пример 2

Изменим условия примера 1. Выплата работнице единовременной материальной помощи в связи с рождением ребенка составила 70 000 руб.

В нашем примере сумма страховых взносов рассчитывается исходя из общего тарифа (на обязательное пенсионное страхование — 22%, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9%, обязательное медицинское страхование — 5,1%). Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний рассчитаны с применением тарифа 0,2%. Согласно пп. 1, 45 п. 1 ст. 264 НК РФ страховые взносы включаются в состав расходов в общеустановленном порядке (письма Минфина РФ от 20.03.2013 № 03-04-06/8592, от 03.09.2012 № 03-03-06/1/457).

В бухгалтерском учете будут составлены следующие проводки:

Дт 91 Кт 73 — 50 000 — Начислена единовременная материальная помощь в связи с рождением ребенка

Дт 91 Кт 69 — 6040 — Начислены страховые взносы на облагаемую ими сумму материальной помощи ((70 000 — 50 000) руб. х 30,2%)

Дт 73 Кт 68 — 2 600 — Удержан НДФЛ с налогооблагаемой суммы материальной помощи ((70 000 — 50 000) руб. х 13%)

Дт 73 Кт 51 — 67 400 — Выплачена материальная помощь из кассы (70 000 — 2 600) руб.

Дт 99 Кт 68 — 14 000 — Отражено ПНО с расходов, не учитываемых при налогообложении прибыли (70 000 руб. х 20%)

Отражение в 6-НФДЛ

Согласно п. 2 ст. 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета справку по форме 2-НДФЛ и расчет по форме 6-НДФЛ.

Из Приложения к Письму ФНС России от 01.08.2016 N БС-4-11/13984@ (вопросы 3, 4) следует, что строка 030 «Сумма налоговых вычетов» расчета по форме 6-НДФЛ заполняется согласно значениям кодов видов вычетов налогоплательщика, утвержденных Приказом ФНС России от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов».

При заполнении строки 020 «Сумма начисленного дохода» следует учитывать, что в расчете по форме 6-НДФЛ не отражаются доходы, не подлежащие обложению НДФЛ, перечисленные в ст. 217 НК РФ. При этом не разъяснен порядок отражения в расчете сумм, частично не подлежащих налогообложению.

Поэтому обратимся к письму ФНС России в от 15.12.2016 № БС-4-11/24064@. Налоговая инспекция на основании п. 8 ст. 217 НК РФ пришла к выводу, что работодатель вправе не отражать в расчете по форме 6-НДФЛ доход работника в виде единовременной материальной помощи при рождении ребенка в течение первого года после рождения ребенка в размере, не превышающем 50 000 руб. В случае если размер указанного дохода, выплачиваемого в налоговом периоде, превысит 50 000 руб., данный доход подлежит отражению в расчете по форме 6-НДФЛ.

Если организация, выплачивающая работнику материальную помощь при рождении ребенка в течение первого года после рождения ребенка в размере 50 000 руб., все же отразила данный доход в расчете по форме 6-НДФЛ, то организация должна отразить такой доход в сведениях по форме 2-НДФЛ за указанный налоговый период. В таком случае данные по строке 020 расчета по форме 6-НДФЛ и общая сумма дохода, указанного в п. 5 представляемых по всем налогоплательщикам справок по форме 2-НДФЛ, будут идентичны, что соответствует Контрольным соотношениям ФНС России.

Дело в том, что если налоговый агент отразит соответствующую выплату в расчете по форме 6-НДФЛ, но не отразит ее в форме 2-НДФЛ, это приведет к нарушению Контрольных соотношений, что может повлечь за собой процедуру истребования от налогового агента соответствующих пояснений (п. 3 ст. 88 НК РФ).

Материальная помощь в 2-НДФЛ отражается определенным кодом. В зависимости от различных ситуаций, он может меняться. Важно указать грамотно данные о сотруднике и подобрать необходимый номер для налогового вычета.

Тонкости оформления отчетности

Ежегодно до первого апреля руководству необходимо сдавать документы, свидетельствующие о доходах сотрудников. Каждый тип дохода проходит под своей кодировкой.

Может указываться несколько вариантов обозначения необходимых данных о расходе средств:

- число 2762 ставится в случае помощи, касающейся рождения ребенка;

- кодом 2761 указывается помощь инвалидам, которую чаще предоставляют благотворительные фонды;

- под номером 2760 предусматривается материальная помощь пенсионерам;

- любая другая финансовая поддержка указывается в справке номером 2710.

Оформление справки 2-НДФЛ

Помощь для удобства делится на два типа: та, которая не облагается налогом и выплаты, с которых частично удерживается процент. Те суммы, которые освобождены от налоговой отчетности, не нужно добавлять в 2-НДФЛ.

Если сумма материальной помощи превышает 4000 рублей в год, с нее нужно удерживать налог — это постановление распространяется на все вышеперечисленные причины получения помощи кроме выплат за новорожденного. В последнем случае лимит материальной помощи вырастает до 50 тыс. руб.

Правила отражения выплаты

Суммы, которые не превышают допустимый лимит, поддаются налогообложению. Им также присвоены коды вычета:

- минимальная выплата указывается числом 503;

- 504 – помощь, которая начисляется с появлением новорожденного у сотрудника.

Важно указать размер выплаты и поставить соответствующий код. Далее прописывается номер вычета и ту сумму, которая подлежит налогообложению.

Как заполнять форму для неофициально устроенных?

Иногда руководители организации проводят финансовую помощь по желанию бывшим сотрудникам, которые вышли на пенсию, родственникам бывших работников и т.д. Если сумма не превышает лимит, налог не взимается. Когда помощь превышает допустимую сумму, тогда с нее вычитают процент в бюджет. В справке необходимо указать эту информацию под соответствующим кодом.

Удержание средств происходит с первой, начисленной бухгалтерией, денежной выплатой.

Важно при заполнении формы указывать правильные данные, вписывать верные коды, чтобы справка прошла проверку. Та материальная поддержка, которая освобождена от НДФЛ не указывается в документе.

Сведения о доходах работников, а также исчисленном, удержанном и перечисленном с этих доходов НДФЛ указываются в справке по форме 2-НДФЛ (Приложение № 1 к Приказу ФНС от 30.10.2015 № ММВ-7-11/485@ ). В том числе в ней должна быть отражена и материальная помощь, выплаченная работнику. Но не всякая. Кстати, в списке кодов доходов, отмечаемых в справке 2-НДФЛ, не для каждой матпомощи есть свой код.

Так какую матпомощь надо отражать в форме, а какую нет?

Правила отражения матпомощи в 2-НДФЛ

Так вот всякая матпомощь, которая не подлежит обложению НДФЛ в определенном размере, должна быть отражена в справке 2-НДФЛ. Нужно показать всю сумму дохода в виде матпомощи и применяемый к ней вычет (в размере не облагаемой НДФЛ суммы).

Например, в 2-НДФЛ материальная помощь до 4000 руб., выплаченная работнику (п. 28 ст. 217 НК РФ), должна быть показана с кодом дохода 2760 и одновременно с кодом вычета 503. Аналогично в справке указывается единовременная выплата, начисленная работнику в связи с рождением у него ребенка. Как известно, она не облагается НДФЛ в пределах 50 тыс. руб. на каждого ребенка, но на обоих родителей, и при условии, что выплачена она в течение года с момента рождения. Для этой матпомощи используется код дохода 2762 и одновременно код вычета 504 (Приложения № 1, № 2 к Приказу ФНС от 10.09.2015 № ММВ-7-11/387@ ).

А вот матпомощь, которая не облагается НДФЛ независимо от размера, вообще не указывается в 2-НДФЛ. К примеру, не нужно отражать в справке выплату единовременной помощи работнику, у которого сгорела квартира по независящим от него причинам. Ведь выплачена она в связи с чрезвычайным обстоятельством, а значит полностью не подлежит обложению НДФЛ (п. 8.3 ст. 217 НК РФ).

Выплата матпомощи неработнику

Если вы выплатили не облагаемую НДФЛ матпомощь физлицу, не являющемуся вашим работником, то справку 2-НДФЛ на данное физлицо подавать в налоговую не надо (Письмо Минфина от 08.05.2013 № 03-04-06/16327 ).

В справке 2 НДФЛ выплаты, произведенные в пользу работника, разделяются по кодам. Так, например, у заработной платы одно обозначение, а у выплат по больничным листам – другое. Действует отдельный код дохода и у материальной помощи. Причем такая выплата может в зависимости от всевозможных обстоятельств попадать под всевозможные коды дохода или не учитываться. Попробуем разобраться, как правильно отражать такую выплату в 2 НДФЛ.

Что это такое

Точного определения материальной помощи в законодательстве нет. Как правило, под этим подразумевают социальную поддержку организацией работников, при наступлении каких либо событий. Она выдается как нынешним, так и бывшим работникам. Мат помощь выражается в денежной форме, но включает в себя и передачу вещей или имущества.

Основанием для выплаты – заявление сотрудника. Если мат помощь попадает под категорию, которая освобождает от налогообложения, либо выплачена при рождении (усыновлении) ребенка, сотрудник подтверждает эти события справками.

Важно! Закон не обязывает работодателей делать подобные перечисления. Если организация решает дать такую поддержку сотрудникам, она зафиксирует это в локально нормативных актах.

Особенности отражения доходов в 2 НДФЛ

Отчетность сдается на каждого сотрудника ежегодно, до 1 апреля. Заполнение справки делает бухгалтер. Прибыль, полученная работником в течение года, учитывается в этом отчете. Каждому типу дохода присваивается код.

Материальная помощь в справке 2 НДФЛ отражается под следующими кодами:

- 2762 – выплата по рождению или усыновлению ребенка;

- 2761 – помощь инвалидам, которую дают благотворительные организации;

- 2760 – помощь работникам нынешним или бывшим, вышедшим на пенсию (от работодателя);

- 2710 – иная поддержка.

Что указывать в справке, а что можно не показывать. Законодательство определяет другой порядок отражения таких выплат, в зависимости от размера и типа.

Что отражать не нужно

Социальная поддержка должна делиться, в первую очередь на две категории: суммы, частично облагающиеся налогом и выплаты, с которых НДФЛ не удерживается (независимо от размера). Выплаты, которые освобождаются от уплаты НДФЛ, в отчетности по налогу не показываются.

В эту категорию относится поддержка работников по причине кончины близкого родственника. Также материальная помощь не облагается НДФЛ, если выплачена людям, пострадавшим от стихийных бедствий или чрезвычайных ситуаций (пожар, авария и иные происшествия).

Что нужно отразить

Если помощь больше 4000 рублей в год, она облагается налогом в привычном порядке. Меньшие суммы не подлежат налогообложению. Такой порядок налогообложения распространяется на остальные перечисления, кроме выплат родителям при рождении или усыновлении ребенка.

В этом случае лимит увеличен до 50 000 рублей, он устанавливается для обоих родителей, поэтому вместе с заявлением на мат помощь, работник представляет справку с места работы супруга о том, выдавалась ли подобная поддержка и в каком размере.

Вне зависимости от того превысил размер мат помощи установленный лимит или нет, он показывается в справке 2 НДФЛ. Код материальной помощи работнику до 4000 рублей в справке 2 НДФЛ – 2710. Если помощь оказана в большем размере, код не меняется.

Как отразить выплату

Суммы, не превышающие лимит, попадают под налоговые вычеты.

Они так же, как и доходы содержат код вычета материальной помощи:

- 504 – помощь при рождении ребенка, до 50 000 рублей;

- 503 – остальная мат помощь, которая не превышает 4000 рублей.

В справке в разделе 3, где показываются доходы, отражается полная сумма выплат с соответствующим кодом. Затем, рядом, проставляется код вычета и сумма, которая не подлежит налогообложению.

Пример: Работник получал от работодателя дважды материальную помощь в текущем году. В июне у него родился ребенок, и организация выделила 35 000 рублей. В ноябре этого же года сотрудник получил помощь к отпуску в сумме 5000 рублей.

Поскольку 35 000 руб. не превышает установленный лимит при рождении детей, эта сумма покажется и как вычет. Во втором случае лимит превышен на 1000 рублей (5000 – 4000) и сумма вычета составит только 4000, НДФЛ бухгалтер удержит с 1000 рублей.

Раздел 3 справки будет заполнен следующим образом:

Выплаты лицам, которые не работники предприятия

Организация делает выплаты и иным физическим лицам. Например, бывшим работникам, ушедшим на пенсию или родственникам сотрудника. Нужно ли показывать в справке эти суммы.

Если суммы не превышают 4000 рублей, НДФЛ с материальной помощи не удерживается, а значит, организация не признается налоговым агентом по этому человеку. Соответственно и обязанности представлять отчет не возникает.

Однако, если сумма выше необлагаемого лимита, с материальной выгоды удерживают налог и перечисляют в бюджет. Значит, в этом случае компания признается налоговым агентом и отчитывается по этому человеку, так же как и по работникам.

По общим правилам НДФЛ удерживается в день перечисления средств, если мат помощь оказана в натуральной форме – при ближайшей денежной выплате. Как быть, если натуральная мат помощь выдана не работнику фирмы, ведь удержать НДФЛ не получится. В этом случае налоговый агент обязан уведомить об этом инспекцию. Также составляется справка 2 НДФЛ, но в заголовке указывается признак 2.

Работодатель отчитывается в налоговую инспекцию по доходам, выплачиваемым работнику. Формат отчета, отдельно по сотрудникам – справка 2 +НДФЛ. У доходов есть специальные обозначения, в том числе и у материальной помощи, поэтому важно правильное указание кода в справке.

Поддержка, освобождаемая от НДФЛ, не указывается в справке. Остальные виды мат помощи показываются под кодом дохода, денежная сумма, попадающая под вычет, дублируется в колонке “сумма вычета”.