По общему правилу налоговый вычет при дарении квартиры не предусматривается. У дарителя не возникает расходов по аналогии с покупателем, а у одаряемого наоборот возникает доход – и он должен оплатить в бюджет Налог. Однако по другим сделкам, предшествующим дарению или следующим за ним, право на возмещение сохраняется. Разберемся подробнее на практических примерах.

Закон о вычетах

По НК налоговые возмещения на имущество предоставляются:

- Продавцам при продаже имущества. Продавец снижает сумму дохода, переданного ему покупателем за жилье. Вычитается фиксированная или расходная сумма Налог, подлежащий оплате, таким образом уменьшается. Подробнее о налоговом вычете при продаже недвижимости читайте по этой ссылке.

- Покупателям при покупке недвижимости. Покупатель заявляет к возврату максимально 2 миллиона рублей и получает 13% от расходов на приобретение жилплощади из бюджета. Возврат осуществляется из ранее уплаченного НДФЛ. Материал по компенсациям при покупке мы ранее публиковали здесь.

ВАЖНО! Налоговый возврат при дарении жилья не предоставляется ни дарителю, ни одаряемому. Такой вид вычетов не предусмотрен налоговым законом, а применять правила по аналогии с куплей-продажей нельзя.

При этом стороны сделки могут воспользоваться вычетами, которые возникают у них в связи с покупкой и реализацией данной квартиры по ДКП. Рассмотрим эти ситуации подробнее.

Права дарителя

Даритель – это бывший собственник квартиры, который передал ее по дарственной следующему владельцу. На основании дарения у него не возникает никаких налоговых последствий:

- исчислять и платить НДФЛ 13% в бюджет не нужно;

- налоговое возмещение не предоставляется;

- налог на имущество (ежегодный) прекращается с момента сделки дарения.

При этом нельзя применять правила о вычетах по аналогии с покупателем при купле-продаже. Покупатель приобретает имущество и несет расходы, с которых он может вернуть 13%. Даритель же просто добровольно передает имущество, ничего не приобретая. Цену этого имущества нельзя принимать к вычету. Это ошибочное сравнение.

Однако подарив квартиру, даритель не лишается заявить право на вычет по ДКП, по которому он ее в свое время купил.

Пример. В 2018 году Михаил Свириденко купил квартиру за 2 миллиона рублей. Документов на вычет он не подавал, денег из бюджета не получал. В 2019 году он подарил эту квартиру своей дочери. При этом после переоформления жилья на дочь, у Михаила не исчезло право на вычет по сделке купли-продажи 2018 года. Он вправе подать документы в налоговую или на работу – и получить деньги из казны.

Других вычетов, связанных с дарением квартиры, закон не предусматривает

Права одаряемого

На стороне одаряемого наступают следующие налоговые последствия:

- по самой дарственной;

- после продажи подаренной недвижимости;

- после покупки новой квартиры на деньги от продажи.

Рассмотрим все эти ситуации подробнее.

После сделки дарения

Сразу после получения квартиры у одаряемого возникает доход, который облагается НДФЛ. Доход измеряется ценой жилплощади, которую стороны укажут в договоре, кадастровой или инвентаризационной стоимости. От этой цены нужно подсчитать 13%. Полученное число будет суммой налога, который надо задекларировать до 30 апреля и уплатить бюджету перечислением до 15 апреля.

При этом налоговых вычетов по аналогии с продавцом при ДКП не предусмотрено. Если продавец может уменьшить доход от продажи на фиксированную или расходную сумму, то одаряемый такой возможности не имеет. Ему обязательно придется уплачивать НДФЛ с полной стоимости жилья.

ВАЖНО! От НДФЛ при дарении освобождается одаряемый, который состоит с дарителем в близком родстве. Это супруг, родитель, ребенок, дедушка или бабушка, внук, внучка, брат или сестра. Родственники с большей степенью родства не входят в этот список.

Пример. Александр Петренко подарил своему племяннику Недвижимость стоимостью 1 200 000 рублей. Племянник подсчитал размер налога: 1 200 000 * 0,13 = 156 000 рублей. Сумма налога большая, но уменьшить ее нельзя, поскольку вычеты не предусмотрены.

После продажи подаренной жилплощади

НДФЛ 13% придется заплатить, если недвижимость продается до истечения срока давности владения.

- 3 года – для помещений, которые подарили люди из круга близких родственников.

- Если жилье подарил человек, не являющийся близким родственником, то 5 лет.

Чтобы уменьшить размер налога, продавец вправе применить вычет. Для этого из суммы, полученной по ДКП, нужно вычесть 1 000 000 рублей – фиксированную сумму. Расходный вариант неприменим, поскольку ранее продавцом квартира была не куплена, а получена по дарственной.

Пример. Людмила Ивашутина получила от своей бабушки квартиру по договору дарения в 2018 году. В 2020 она решила ее продать за 1 750 000 рублей. Срок давности владения Людмилы составляет 3 года.

Он не истек к моменту заключения ДКП, поэтому придется рассчитывать и платить налог. Для этого Людмила вправе использовать фиксированный законный вычет 1 миллион рублей.

Расчет НДФЛ будет таким: (1 750 000 – 1 000 000) * 0,13 = 750 000 * 0,13 = 97 500 рублей.

После покупки новой недвижимости на деньги от подаренной

Если после продажи подаренного жилья Гражданин купит другое, то он сможет вернуть себе из бюджета 13% от расходов. Максимально можно заявить вычет в 2 миллиона, а вернуть 260 тысяч.

Дополнительно если покупка произойдет на кредитные деньги, то можно получить вычет и по ипотечным процентам. Максимально 3 000 000 рублей вычета и 360 000 рублей к возврату.

ВАЖНО! Разницы нет, какие деньги вложены в покупку жилплощади – от подаренного имущества или от любого другого, а также был с нее уплачен налог или нет. Юридическое значение имеет именно факт приобретения жилья. Дополнительное условие – налоговый возврат не должен быть исчерпан. Он предоставляется каждому один раз до полного исчерпания максимальной суммы.

Пример. Максиму Василенко родители подарили квартиру в 2016 году. В 2020 он продал ее за 2 миллиона рублей. От НДФЛ с продажи он был освобожден, поскольку давность владения составила 4 года, декларацию ему подавать не нужно.

Деньги, вырученные от продажи, он в том же году вложил в покупку новой квартиры за 3 000 000 рублей, взяв 1 миллион в ипотеку. Начиная с 2020 года Максим сможет подать документы на налоговый возврат с покупки жилья.

260 тысяч (13% от максимальной суммы в 2 млн) он вернет непосредственно с ДКП, и дополнительно сможет получить возмещение по выплаченным ипотечным процентам.

Практика подсчета налоговых вычетов

Выше мы отдельно рассмотрели права дарителя и одаряемого при сделках, связанных с подаренной недвижимостью. Далее мы рассмотрим комплексно – кто платит какие налоги и какие компенсации предъявляет к возврату.

Дарение близкому родственнику

Налоговые права у них следующие:

| Сделка | Даритель (тот, кто передал жилье) | Одаряемый (тот, кто получил жилье) |

| Дарственная | Не уплачивает налог с дарения.Налоговых возвратов с дарения также не имеет.Налоговую декларацию не подает. | Налог с дарения не платит.Налоговых возмещений не получает.Налоговую декларацию не подает. |

| ДКП (до или после дарственной) | Может оформить налоговый вычет с покупки квартиры, которую впоследствии подарил.Для этого подает 3-НДФЛ в любое время после покупки | Если решит продавать квартиру, нужно будет исчислять НДФЛ с суммы ДКП. Избежать налога можно по давности владения (3 года) 3-НДФЛ не нужно.Если срок не прошел, уменьшить налог можно с помощью фиксированного вычета в 1 миллион рублей – его заявляют при заполнении 3-НДФЛ |

Дарение не родственнику

В эту категорию одаряемых попадают все, кто не входит в круг близких родственников – в том числе двоюродные бабушки, внучатые племянники, тети, дяди, свекры и свекрови, невестки, золовки, шурины и так далее.

При дарении компенсации распределяются так:

| Сделка | Даритель (тот, кто передал жилье) | Одаряемый (тот, кто получил жилье) |

| Дарственная | Не уплачивает налог с дарения.Налоговых возвратов с дарения также не имеет.Налоговую декларацию не подает. | Уплачивает 13% от цены квартиры.

|

| ДКП (до или после дарственной) | Может оформить налоговый возврат с покупки квартиры, которую впоследствии подарил.Для этого подает 3-НДФЛ в любое время после покупки | Если решит продавать квартиру, нужно будет исчислять НДФЛ с суммы ДКП. Избежать налога можно по давности владения (5 лет), тогда подавать 3-НДФЛ не нужно.Если срок не прошел, уменьшить налог можно с помощью фиксированного вычета в 1 миллион рублей – его заявляют при заполнении 3-НДФЛ |

Такая ситуация очень невыгодна для одаряемого, ведь он подвергается налогообложению дважды – в сделке с дарением и при продаже подаренной квартиры. Государственный вычет при продаже редко когда перекрывает цену ДКП. Избежать такой ситуации можно с помощью пошагового дарения через родственника.

Дарение через родственника

Если дарение квартиры осуществляется в кругу семьи, но формально люди не являются близкими родственниками, то иногда пользуются многошаговой схемой дарения, чтобы избежать налогов.

Например, если свекровь хочет подарить невестке квартиру, то им следует сначала заключить Договор «Мать – сын», а затем «Муж – жена». Так невестке не нужно будет оплачивать НДФЛ 13%, хотя она и не входит в круг близких родственников.

Возвраты при этом распределятся как в разделе про дарение близкому родственнику.

Несмотря на то, что государственный возврат из бюджета при оформлении дарственной на квартиру не предоставляется, участники сделки могут оформить его при других сделках с недвижимостью. Даритель может получить возмещение за факт покупки квартиры, которую он потом подарил, а одаряемый – при последующей продаже уменьшить НДФЛ.

Если у вас остались вопросы по теме статьи, задайте их нашему специалисту в окно онлайн-чата.

Благодарим за оценку и репост статьи!

Жалоба в роспотребнадзор: как написать и подать, образец

Вам также может быть интересно – бланк и образец заполнения 3-НДФЛ.

Можно ли получить налоговый вычет при дарении квартиры

Покупка собственного жилья – это всегда серьезные траты, снизить которые позволяют налоговые вычеты. Некоторым искать собственные деньги не приходится – например, если квартиру дарят родители. Для любого человека это отличный шанс получить жилье. Но возникает вопрос, а можно ли получить налоговый вычет при дарении квартиры? Об этом и поговорим сегодня.

При каких сделках с квартирой положен налоговый вычет?

- Продавец квартиры. Продажа недвижимости предполагает необходимость уплаты подоходного налога государству в виде 13% от цены сделки. Однако есть возможность НДФЛ сократить или не платить вовсе. В зависимости от обстоятельств и выгодности снизить сумму налога можно, исходя из понесенных ранее расходов на приобретение квартиры или на основании фиксированной суммы вычета в размере 1 000 000 руб.

- Покупатель квартиры. Тут уже сумма возврата зависит от стоимости квартиры (дополнительно можно получить вычет за ремонт в новостройке с черновой отделкой и по ипотечному кредиту, если таковой был оформлен). Максимальные ограничения по сумме вычета – 2 000 000 руб. на саму недвижимость, 3 000 000 руб. – по уплаченным процентам ипотеки.

А как быть, если квартира была не продана, а подарена? Отсутствие трат и получения прибыли не позволяет получить вычет ни одной из сторон. Но тут есть свои нюансы.

Чтобы не потерять в деньгах и получить вычет, такую сделку можно провести как сделку купли-продажи. Тогда обе стороны могут оформить возврат. Правда, если сделка будет фиктивной, у продавца и покупателя могут возникнуть проблемы. К тому же, факт передачи денег нужно будет подтвердить документально.

Кстати, сам факт дарения квартиры не лишает стороны возможности получить вычет, связанный с этой недвижимостью, по другим обстоятельствам.

Например, если продавец ранее купил ее за свои деньги, то он сможет получать вычет по приобретению и после того, как квартира перейдет в собственность другого человека.

Вместе с тем, получатель впоследствии при продаже тоже сможет получать вычеты, правда, отсутствие расходов обяжет его использовать фиксированную форму вычета, что бывает не всегда выгодно.

Вычет дарителю – положен или нет?

Дарителем выступает лицо, передающее собственную квартиру другому человеку без какой-либо финансовой выгоды для себя, т. е. даром. Т. к. дарение получения денег не предполагает, то такому гражданину платить государству 13% со стоимости жилья не придется. Следовательно, и вычет получать ему не на что.

Однако если право на вычет возникло раньше дарения жилья, то оно после проведения сделки не утрачивается.

Вычет для получателя

Право на вычет получателя квартиры по договору дарения все же может возникать. Тут все зависит от обстоятельств ситуации.

Вследствие дарения

К сожалению, в такой ситуации применить налоговый вычет получатель квартиры не может, в отличие от покупателей недвижимости. Но тут есть очень важный нюанс:

- если квартира вручена в дар близкому родственнику, то от уплаты НДФЛ он освобождается совсем;

- если квартира передана не родственнику или дальнему родственнику, то платить Подоходный налог придется.

К числу близких родственников относят супругов, детей, родителей, братьев и сестер, дедушек и бабушек. Т. е. если квартира получена в дар внуком от бабушки, НДФЛ платить не придется, а если племянником от тети – то подоходный налог придется перечислить в бюджет и отчитаться по нему через ФНС.

Нередко, чтобы избежать уплаты налога, используется многоступенчатая схема дарения. К примеру, если хочется подарить жилье правнуку, женщина сначала может передать ее в дар своему ребенку или внуку, а тот уже правнуку. Тогда у всех участников сделки необходимости платить НДФЛ от стоимости жилья не возникнет.

При последующей продаже

Получатель квартиры по договору дарения может распоряжаться собственным имуществом как угодно: дарить его, продавать, обменивать. Однако при последующей продаже в определенные сроки возникает необходимость уплаты подоходного налога от цены сделки. От такой необходимости человек освобождается, если жилье было получено в дар:

- более 3 лет назад – если дарителем выступал близкий родственник;

- больше 5 лет назад – если квартиру подарил не близкий родственник.

Если же квартиру нужно продать срочно и ждать истечения этого срока у человека нет возможности, он все же может при продаже использовать фиксированный вычет в размере 1 000 000 руб. Расходный вариант возврата применить в этом случае невозможно, т. к. вследствие дарения на приобретение человек денег не потратил. В итоге, сумма уплачиваемого налога будет снижена на 130 000 руб.

При последующем расходовании средств от продажи

Иногда вместо подаренной квартиры человек решает купить другую. Причин тому может быть множество: не подходящий район, плохие условия проживания, увеличение площади.

При этом, если для покупки используются деньги, вырученные от продажи подаренной квартиры, право на получение вычета за новое жилье за гражданином сохраняется. В этом случае неважно, откуда человек взял деньги на покупку.

Однако право на получение вычета у него должно быть (если уже израсходовал – повторный возврат не предоставят).

Размер вычета будет стандартным – в пределах 2 000 000 руб. от стоимости жилья. Дополнительно при оформлении ипотеки можно рассчитывать на возврат по процентам в сумме до 3 000 000 руб. (в зависимости от размера переплаты).

Прочтите: Как лучше оформить наследство: Завещание или дарственная

Налоговый вычет при дарении квартиры в [year] году

Как заполнить декларацию если подарили квартиру?

Нередко многие граждане, ставшие получателями какого-нибудь ценного и дорогостоящего подарка, например, квартиры, интересуются необходимостью сообщать об этом факте налоговой инспекции.

Когда же ответ становится утвердительным, то возникает новая проблема, связанная с тем, как заполнить декларацию, если подарили квартиру.

С актуальностью этого вопроса трудно спорить, поэтому есть смысл коснуться различных нюансов и особенностей данной процедуры.

Понятийный аппарат

Дарение относится к числу сделок, регламентированных Гражданским кодексом РФ. Это действие предполагает, что имущество на законных основаниях переходит от одного собственника к другому.

Обе стороны, участвующие в этой сделке, то есть даритель и одариваемый, равны в правах. У процедуры дарения имеется несколько важных особенностей, одной из них является её безвозмездность.

Под этим подразумевается тот факт, что получатель дара не может претендовать на любое вознаграждение, осуществляя передачу имущества другому лицу.

Форма № 3-НДФЛ является одним из тех видов налоговой документации, которая используется при заключении сделок. Она подаётся в территориальное отделение налоговой службы и служит цели оповещения государства гражданином о его доходах или расходах. Предоставлять такую форму обязаны все лица, работа которых не имеет отношения к государственным организациям.

Нужно ли подавать налоговую декларацию при дарении квартиры?

В 217 статье Налогового кодекса перечислены доходы, не подлежащие такому налогообложению. К их числу Кодекс относит те, что гражданин получает в дар, причем неважно, о какой форме идёт речь, натуральной или денежной. Правда, налог на недвижимость все равно придется заплатить.

Близким родственникам, стоит напомнить, что к числу таковых Семейный кодекс причисляет братьев и сестёр, бабушек, дедушек и внуков, а также детей, платить налог не нужно. Остальные граждане от такой привилегии не имеют.

Стоит ещё учесть, что 229 статья Налогового кодекса даёт право гражданину в декларации не отмечать те доходы, которые под налогообложение не попадают. Если ситуация обстоит так, то в местную налоговую подаётся декларация по форме № 3-НДФЛ.

Сделать это нужно в определённый срок, а именно до 30 апреля года, который идёт за тем, на который пришёлся период налогообложения. Осуществить уплату налога наследник должен до 15 июля этого же года.

Нужно ли подавать налоговую декларацию при договоре дарения?

Да, это необходимо делать, но согласно 217 статье Налогового кодекса (пункт 18.1) денежные и натуральные доходы относятся к числу исключений, которые, правда, редко, когда оформляются в качестве дара.

Эта же статья (пункт 18.2) называет случаи, когда физическое лицо освобождается от обязанности уплаты налога при получении квартиры в дар, соответственно, нет необходимости и в предоставлении декларации.

Как заполнить декларацию при дарении квартиры?

У человека, не связанного с юридической сферой, может сложиться впечатление, что заполнение декларации по форме № 3-НДФЛ является очень сложным и запутанным делом. В действительности всё обстоит не так уж страшно, главное знать несколько правил заполнения декларации.

Первым делом необходимо узнать, а нужно ли вообще подавать декларацию и платить налоги, ведь если дело касается близких родственников, то необходимости в этом нет.

Если платить налог нужно, то следует скачать официальный бланк декларации с сайта ФНС России или взять его в территориальном отделении этого органа по месту своего жительства.

После совершения этих действий можно приступать к заполнению декларации по образцу:

- указываем свои персональные данные на первой странице и ставим цифру «0» в графе «Номер корректировки», если в текущем году ещё не приходилось подавать декларацию;

- в графе «Категория налогоплательщиков» нужно указать свой код, для незарегистрированных ИП физлиц нужно ставить «760»;

- далее ставится ИНН, дата рождения, паспортные данные, гражданство и указывается адрес;

- в налоговом резидентстве ставится цифра «1», если податель декларации более 183 дней проживал на территории РФ, если меньше, то ставится цифра «2»;

- потом указывается информация о самом имуществе, которое должно облагаться налоговой ставкой в 13%, и его стоимость;

- далее проставляется код бюджетной классификации, его узнать можно на сайте ФНС.

Теперь остаётся лишь заполнить приложения, идущие под индексами от «А» до «Л». Стоит помнить, что если речь идёт о нескольких объектах, то указывать информацию нужно о каждом из них. Напоследок нужно подать декларацию в налоговую и, собственно, заплатить сам налог.

Необходимость регистрации

Для гражданина необходимость регистрации объясняется тем фактом, что после её осуществления можно быть абсолютно уверенным в своём законном праве владения имуществом. Естественно, понятен и интерес государства, которое получит информацию о доходах и благосостоянии своих граждан.

Все официально проведённые сделки регистрируются в едином реестре, но завершение регистрационной процедуры ещё не означает, что для гражданина всё закончилось. Обязанностью для него является выполнить налоговое узаконивание данного процесса, а для этого и нужна форма № 3-НДФЛ.

Особенности и нюансы в оформлении

На заметку: Случаи, когда человек дарит близкому родственнику, например, квартиру встречаются довольно часто. Здесь важно помнить о том, что о факте такого родства следует обязательно заявить в тексте соглашения.

Объяснение тут простое и незамысловатое — лицам, состоящим в близком родстве, нет нужды платить 13% налог. Помимо этого, они не обязаны также предоставлять декларацию. Конечно, подавать данный документ можно, только в этом раскладе он окажется пустым.

Бывают также ситуации, когда речь идёт о получении в дар не целой квартиры, а лишь её доли. И здесь подача декларации также не относится к числу обязательных процедур.

Другое дело, если дарителем выступает юридическое лицо, например, какая-либо организация, а получателем дара обычный человек.

Описанная выше ситуация означает, что никакого освобождения от налогообложения нет, равно как и от подачи декларации. В ней тогда необходимо будет поставить код дохода, а именно 4900.

Дарение квартиры родственнику: налог на дарение

Приобретя в дар имущество, человек должен, согласно действующему законодательству, заплатить на него налог. Исключение могут составлять сделки, оформленные между родственниками, однако нужно помнить, что и тут имеются определённые нюансы. Не оплачивать налог имею право только близкие родственники, на остальные категории граждан это послабление не распространяется.

Декларация 3НДФЛ дарение квартиры: как отразить?

Если новоиспечённый собственник получил в качестве подарка квартиру от своего близкого родственника, то это означает, что он освобождён от налогообложения, но не от необходимости предоставления налоговой декларации.

Формально он может обойтись без представления этого документа, но это может спровоцировать ненужные разбирательства и бюрократические проволочки.

Декларация является в этом случае нулевой, в ней просто отражается факт приобретения в собственность имущества без последующих финансовых обязательств со стороны нового владельца.

Нужно ли подавать ЗНДФЛ после дарения комнаты, гаража, машины?

В современных реалиях картина обстоит так, что одариваемый сам принимает решение, нужно ли подавать ему декларацию в налоговую службу или нет. Между тем, подобные вольности допустимы только по отношению к тем, кто относится к категории близких родственников. У всех остальных, права не подавать декларацию и не платить налог нет и быть не может.

Порядок налогообложения доходов при дарении

Даритель никогда не платит налог?

Поскольку одно осуществляет передачу имущества другому лицу на безвозмездных началах, то по отношению к дарителю никогда не возникает обязательства что-либо оплачивать.

Бывают, правда, случаи, когда дарителю приходит извещение от налоговой службы, содержащее требование заполнить декларацию и, соответственно, выполнить налоговые обязательства, но это вызвано тем, что в эту службу приходит информация об отчуждении собственности и она автоматически квалифицируется в качестве проданной. Столкнувшись с этим, можно направить в местную налоговую объяснительную записку и приложить к ней копию соглашения. Можно вообще оставить данное извещение без ответа, это не влечёт за собой никаких правовых последствий, но, чтобы недоразумение выяснилось как можно быстрее, лучше последовать по первому пути.

Когда не нужно платить налог при дарении?

Этот момент разъясняется в 217 статье Налогового кодекса РФ (пункт 18.1). Так, там указывается, что не оплачивать налог с подарка можно в двух случаях:

- в качестве подарка выступает некая денежная сумма;

- соглашение было заключено между лицами, состоящими друг с другом в близком родстве.

Во всех остальных ситуациях полученный доход следует сначала задекларировать, а потом заплатить с него налог.

Когда нужно платить налог с подарка?

Уплата налога осуществляется в том случае, когда соглашение заключается между лицами, не имеющими близкого родства. Во всех прочих ситуациях новоиспечённый обладатель имущества должен отразить факт получения собственности в декларации на дарение и заплатить 13% налог.

Как определить стоимость подарка и размер налога?

Проще всего, если в тексте договоре дарения прямо указывается стоимость подаренного имущества. В этом случае именно эта цифра станет фигурировать в качестве размера дохода.

Стоит учесть, что искусственное занижение стоимости приведёт к тому, что налоговая может потребовать уплаты налога, опираясь на рыночную стоимость имущества.

Именно этот показатель становится определяющим, если в тексте договора не указана стоимость имущества.

Налоговая обычно опирается при определении этой цифры на кадастровую стоимость, но чёткого указания так делать, в законодательстве нет, поэтому этот аспект можно игнорировать. Вместе с тем, нужно понимать, что несогласие с кадастровой стоимостью вынудит физическое лицо в споре с налоговой отстаивать свою точку зрения.

Вид Дохода Дарения В 3 Ндфл В 2021 Г

ФНС России продолжает активную работу по упрощению форм налоговой отчётности. Ведь давно не секрет, что декларация 3-НДФЛ довольно сложна в заполнении. Особенно для физических лиц, ИП и частнопрактикующих специалистов, которые с ней никогда не сталкивались.

- обновленная версия состоит не из 20, а из 13 страниц;

- изменен состав листов для расчета различных доходов и вычетов по НДФЛ;

- буквенное обозначение листов заменено на приложения с соответствующей нумерацией (всего новая декларация включает 2 раздела и 8 приложений);

- расчет стандартных, социальных и инвестиционных налоговых вычетов объединен в одно Приложение 5;

- профессиональные вычеты вместе с доходами от предпринимательской, адвокатской деятельности и частной практики теперь рассчитывают в Приложении 3;

- сокращен раздел, касающийся определения налоговой базы по операциям с ценными бумагами и ПФИ, а также по операциям в рамках инвестиционного товарищества;

- учтены поправки в НК РФ в части освобождения от НДФЛ доходов, полученных при ликвидации инофирмы (Закон от 19.02.2021 № 34-ФЗ).

3 ндфл при дарении квартиры родственнику 2021

Конечно, каждый случай индивидуален, но люди все больше склоняются ко второму варианту – он прост, понятен и выгоден. Заключать договор дарения между близкими родственниками следует таким же образом, как и для людей, не являющихся родней – существенных отличий тут нет.

Но это не так. Для лиц пенсионного возраста российское налоговое законодательство не предусмотрело никаких льгот при совершении сделок купли-продажи. От возраста продавца и его социального статуса не зависит и налоговая ставка, которая действует в отношении сделки по продаже недвижимости.

Как правильно выбрать код вида дохода для декларации 3-НДФЛ

Поскольку физические лица могут получать прибыль из самых разнообразных сфер, то в декларации 3-НДФЛ им обязательно следует отметить, к какому конкретно виду дохода она принадлежит. Указывать данный числовой шифр необходимо при заполнении листа, обозначенного буквой А, который посвящен доходам налогоплательщиков, заработанных на территории России.

ВНИМАНИЕ! Все цифровые шифры, а также правила заполнения бланка налоговой декларации можно прочитать в приказе под номером ММВ-7-11/671, который был принят 24.12.2021 федеральным органом исполнительной власти (25.10.2021 данный документ был отредактирован). Для того чтобы узнать все о кодах доходов, необходимо открыть четвертое приложение.

Это интересно: Земля Для Садоводства И Огородничества Можно Ли Строить Дом

Как заполнить декларацию если подарили квартиру

Проще всего, если в тексте договоре дарения прямо указывается стоимость подаренного имущества. В этом случае именно эта цифра станет фигурировать в качестве размера дохода.

Стоит учесть, что искусственное занижение стоимости приведёт к тому, что налоговая может потребовать уплаты налога, опираясь на рыночную стоимость имущества.

Именно этот показатель становится определяющим, если в тексте договора не указана стоимость имущества.

Дарение относится к числу сделок, регламентированных Гражданским кодексом РФ. Это действие предполагает, что имущество на законных основаниях переходит от одного собственника к другому.

Обе стороны, участвующие в этой сделке, то есть даритель и одариваемый, равны в правах. У процедуры дарения имеется несколько важных особенностей, одной из них является её безвозмездность.

Под этим подразумевается тот факт, что получатель дара не может претендовать на любое вознаграждение, осуществляя передачу имущества другому лицу.

Код вида доходов в 3-НДФЛ за 2021 год

Код вида дохода «08» в 3-НДФЛ используется, если доход от работодателя по трудовому договору или ГПХ-соглашению был выплачен каким-либо образом (в том числе в натуральной форме), а соответствующий налог не был удержан.

По справкам 2-НДФЛ, которые работодатель обязан выдать сотруднику, можно понять, что есть такие доходы, если заполнена графа «Сумма налога, не удержанная налоговым агентом».

За подробными разъяснениями можно обратиться к источнику выплаты.

Налоговая декларация при дарении предоставляется в ИФНС гражданином, получившим подарок. Ее можно принести лично или воспользоваться другими способами доставки.

Важно соблюдать установленные правила оформления, сроки и порядок подачи.

Рассмотрим, как правильно составить декларацию, какие документы потребуются, до какого числа нужно представить ее в налоговую службу и какая ответственность предусмотрена за нарушение сроков.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону 8 (800) 333-05-49 Бесплатный звонок для всей России.

Нужна ли налоговая декларация при дарении?

Согласно ст. 80 НК РФ, декларация представляет собой письменное или электронное заявление налогоплательщика. В ней отражаются сведения о полученных доходах для расчета НДФЛ.

Размер налога на доходы физических лиц зависит от статуса плательщика:

- Резидент – гражданин, пробывший на территории РФ не менее 183 дней в течение последних 12 месяцев;

- Нерезидент – человек, находящийся в России до 183 дней за последний год.

Для резидентов ставка устанавливается в размере 13%, для нерезидентов – 30% (ст. 224 НК РФ). Вне зависимости от места нахождения резидентами признаются военнослужащие, проходящие военную службу за границей, а также сотрудники органов государственной и муниципальной власти, пребывающие на территории иностранного государства.

При дарении декларация подается в ИФНС по месту жительства плательщика, если он получает в качестве подарка недвижимость, транспортное средство, акции, доли или паи.

Когда предоставлять налоговую декларацию при дарении необязательно?

Уплата НДФЛ и предоставление декларации – обязанность одаряемых: они получают доход в виде имущества. Согласно ст. 217 НК РФ, от налогообложения освобождаются близкие родственники дарителей: родители, дети, полнородные и неполнородные братья и сестры, внуки, внучки. Даже если они получают по безвозмездной сделке жилье или автомобиль, НДФЛ не платится.

Также налогообложение не применяется при получении по договору дарения (далее – ДД) денег или дара в натуральной форме вне зависимости от степени родства дарителя и одаряемого.

В вышеуказанных случаях декларация не предоставляется, налог не платится. Но при необходимости документ потребуется, если ИФНС заподозрит гражданина в намеренном уклонении от уплаты налогов. Помимо нее, придется предоставить документы, подтверждающие родство с дарителем. Такие случаи встречаются крайне редко.

Пройдите опрос и Юрист бесплатно поделится планом действий по договору дарения в вашем случае

Как определить стоимость подарка для заполнения декларации и расчета налога?

В форме 3-НДФЛ указывается стоимость подаренного объекта, она зависит от вида подарка:

- Жилье, коммерческий объект недвижимости, земельный участок, гараж, иная недвижимость. Для расчета используется кадастровая стоимость;

- Транспортное средство. Если в дарственной указана цена, используется договорная стоимость. При отсутствии налог рассчитывается, исходя из рыночной цены;

- Доля в ООО. Применяется фактическая стоимость на момент совершения сделки.

Важно! Расчет НДФЛ плательщик производит самостоятельно, указывает все суммы в декларации. Если у налоговой возникнут вопросы, может потребоваться уточнение.

Порядок подачи налоговой декларации при дарении

Декларация подается при личном посещении ИФНС, заказным письмом с уведомлением о вручении, через МФЦ или личный кабинет на сайте налогового органа, через «Госуслуги» при наличии подтвержденного аккаунта.

Пошаговый порядок выглядит так:

- Сбор документов и предоставление декларации в ИФНС.

- Проведение камеральной проверки сотрудниками ИФНС. Максимальный срок составляет 3 месяца.

- Отправка плательщику налогового уведомления и платежного документа.

Оплата НДФЛ по реквизитам платежного документа производится в установленные сроки.

Совет юриста: если вы планируете предоставлять декларацию лично в МФЦ или ИФНС, лучше заблаговременно записаться на прием через сайт. Это позволит избежать длительного ожидания в очереди.

Юрист, автор сайта(Гражданское право, стаж 7 лет)

Форма и содержание налоговой декларации 3-НДФЛ при дарении

Форма 3-НДФЛ утверждена Приказом ФНС России от 03.10.2018 № ММВ-7-11/569@. Ее плательщик заполняет самостоятельно, потребуется информация:

- Ф.И.О., дата рождения, адрес регистрации, паспортные данные гражданина;

- Код статуса налогоплательщика;

- Номер телефона;

- Количество листов;

- КБК, ОКТМО, сумма налога к уплате;

- Общая сумма полученных доходов в порядке дарения;

- Сумма налога к уплате;

- ИНН;

- Кадастровая стоимость недвижимости.

На всех листах ставится подпись с расшифровкой.

Налоговая декларация (3-НДФЛ) при дарении:

Общие правила заполнения декларации

При оформлении 3-НДФЛ нужно придерживаться общих рекомендаций, иначе в ИФНС могут отказать в принятии документа:

- Не допускается наличие исправлений, ошибок.

- Если декларация скрепляется степлером, нельзя допускать деформацию штрих-кодов.

- Для исчисления доходов используются рубли.

- Поля заполняются слева направо.

- Если при заполнении кода ОКТМО остаются свободные клетки, они заполняются прочерками.

- В нижней части каждой страницы полнота и достоверность сведений подтверждаются подписью налогоплательщика с расшифровкой.

- Сведения в документ вписываются заглавными буквами, разборчивым почерком.

Совет юриста: если есть возможность, лучше воспользоваться программой «Декларации» для заполнения формы 3-НДФЛ. Ее можно скачать на официальном сайте налоговой службы. Это существенно упростит процедуру оформления.

Юрист, автор сайта(Гражданское право, стаж 7 лет)

Сроки подачи налоговой декларации

Декларация предоставляется в ИФНС до 30 апреля года, следующего за датой оформления дарственной. После сверки налог уплачивается до 15 июля. Если указанные даты приходятся на выходные или праздники, крайний срок переносится на ближайший будний день.

Документы

Вместе с декларацией в ИФНС предоставляется паспорт и договор дарения. Другие документы не требуются.

Надоело читать?Расскажем по телефону и ответим на ваши вопросы

Ответственность за несвоевременное представление налоговой декларации

Согласно ст. 119 НК РФ, при нарушении установленного срока предоставления декларации плательщик привлекается к ответственности. С него взыскивается Штраф в размере 5% от неуплаченной суммы за каждый месяц просрочки. Минимальный размер штрафа составляет 1 000 руб., максимальный – 30% от не перечисленных средств в бюджет.

Пример из практики:

Гражданин получил по дарственной квартиру, кадастровая стоимость – 2 000 000 руб. Размер НДФЛ к уплате составляет 260 000 руб. при ставке в 13%. Он просрочил оплату налога на 1 месяц, за что его привлекли к ответственности и обязали заплатить штраф в размере 5%. Общая сумма составила 13 000 руб.

Из-за пропуска срока вместо 260 000 руб. ему пришлось заплатить 273 000 руб.

Важно! За непредоставление документа существует и административная ответственность по ст. 15.5 КоАП РФ. Санкции предусматривают предупреждение или взыскание штрафа в размере до 500 руб.

Ответы юриста на частые вопросы

Можно ли подать 3-НДФЛ через другого человека, если нет возможности сделать это самостоятельно или через интернет?

Да. Нужно составить Доверенность, она предоставляется вместе с декларацией. Сведения о ней указываются в самом документе.

Кто подает декларацию и платит налог при дарении от юридического лица работнику?

Работодатель. Подарки совокупной стоимостью до 4 000 руб. в год налогом не облагаются.

Полагается ли налоговый вычет при дарении?

Нет, даритель не получает доход и не платит налоги, а одаряемый не тратит деньги.

Мне подарили долю в квартире, договор удостоверен нотариусом. Узнает ли ИФНС о сделке, если я не подам декларацию?

Да, узнает. Сведения в ИФНС обо всех удостоверенных сделках с имуществом граждан передаются нотариусами.

Как определить рыночную стоимость автомобиля для налоговой?

Нужно указать ее в дарственной, исходя из средних расценок на машину в регионе, или заказать независимую оценку.

Заключение Эксперта

В заключении отметим:

- Форму 3-НДФЛ нужно подать до 30 апреля, а налог заплатить до 15 июля года, следующего за датой получения подарка.

- В декларации не допускаются ошибки, опечатки, исправления.

- За нарушение сроков подачи декларации придется платить штраф.

- Декларация подается плательщиком самостоятельно через интернет-сервисы или при личном визите, либо через другого человека по письменной доверенности, указав сведения о ней в документе.

Наши юристы оказывают правовую помощь гражданам и юридическим лицам в круглосуточном режиме. Если у вас есть вопросы, вы можете задать их через онлайн форму и получить подробную консультацию в течение 5 минут.

Чаще всего дарение недвижимости рассматривается как одна из форм передачи квартиры, дома или иного объекта недвижимости близкому родственнику. В этом случае не нужно дарителю оформлять завещание, да и спокойнее еще при жизни распорядиться своим имуществом.

Заключая договоры дарения, стороны не всегда задумываются о его последствиях или неправильно их понимают.

Например, бабушка решила подарить свою квартиру троюродному племяннику, который по факту является самым близким ей человеком. Но последствия дарения оказываются не такими, как изначально предполагалось дарителем. Неприятной неожиданностью становится вопрос уплаты налога с такого подарка.

Вместе с тем, в НК установлено освобождение от уплаты НДФЛ с доходов, полученных в дар, по заключенному договору дарения между членами семьи и (или) близкими родственниками (абз. 1 п. 18.1 ст. 217 НК, письмо ФНС от 02.06.2021 № БС-4-11/7663@).

Поэтому для начала разберемся, кого считать де-юро близкими родственниками.

Кто является близким родственником?

Для целей исчисления налогов, а в данной ситуации речь идет об уплате НДФЛ, близкими родственниками считаются лица, указанные в СК. Перечень таких лиц является закрытым.

Близкими родственниками являются (ст. 2, ст. 14 СК):

- супруги;

- родители, в т. ч. усыновители;

- дети, в т. ч. усыновленные;

- дедушка;

- бабушка;

- внуки;

- братья и сестры, в т. ч. полнородные и неполнородные.

В последнем случае речь идет о братьях и сестрах, которые имеют общих отца либо мать.

Иные родственники, для целей исчисления НДФЛ, не являются близкими и освобождение от налога на них не распространяется. Поэтому одаряемому подарок от неблизкого родственника может в прямом смысле слова оказаться слишком дорогим.

В каких случаях близкое родство не поможет?

На практике распространены ситуации, когда близкие родственники имеют статус «индивидуальных предпринимателей» и хотят без налоговых последствий передать недвижимость от одного ИП к другому.

Например.

Сестра, имеющая статус ИП, передает по договору дарения недвижимость своему брату, который тоже зарегистрирован в качестве ИП.

При этом ИП брата, т. е. одаряемого, на протяжении ряда лет занималось сдачей в аренду недвижимости, которое было получено в дар от сестры.

Несмотря на близкие родственные отношения, налоговики доначислили более 5 млн единого налога при УСН, пени в размере 265 тысяч рублей и штраф почти 900 тысяч рублей.

Налоговики посчитали, что раз подаренное имущество используется в предпринимательской деятельности, то близкие родственные отношения, позволяющие не платить налог в этой ситуации, не работают.

Как налоговики определили стоимость подаренной недвижимости и рассчитали налог к уплате?

Отправной точкой для расчета налога стал отчет оценщика о рыночной стоимости недвижимости на момент заключения договора дарения. В суде ИП пытался защитить свою позицию письмами Минфина (от 27.07.2018 № 0311-11/52999), в которых разъясняется порядок освобождения от налога сделок по дарению между близкими родственниками.

Однако судьями было отмечено, что данные положения не распространяются на ситуации, когда имущество дарится для использования в предпринимательской деятельности (постановление АС Западно-Сибирского округа от 26.03.2021 № А70-7735-2020).

Аналогичное решение было вынесено и в постановлении АС Северо-Западного округа от 13.05.2021 № А42-3385/2020.

Нужно ли близкому родственнику подавать декларацию в налоговую инспекцию?

В том случае, если одаряемый является близким родственником, то полученная в дар недвижимость не признается его натуральным доходом и НДФЛ он с него не уплачивает.

Налоговым законодательством определено, что физические лица не обязаны указывать в декларации по форме 3-НДФЛ доходы, которые освобождены от НДФЛ, в т. ч. и по рассматриваемым операциям (абз. 2 п. 4 ст. 229 НК).

Никаких сообщений о том, что физическое лицо получило в дар недвижимость, в налоговую инспекцию также не предоставляется (письмо Минфина от 03.12.2020 № 03-04-05/105684).

Какие документы нужно оформить при дарении недвижимости?

Договор дарения регистрируется в Росреестре (п. 1 ст. 131 ГК). Для того чтобы зарегистрировать договор дарения, потребуется следующий пакет документов:

- паспорта или иные документы, удостоверяющие личность сторон сделки – одаряемого и дарителя;

При наличии представителя нужна нотариально заверенная доверенность.

- правоустанавливающие документы на безвозмездно передаваемый объект недвижимости;

Например, договоры купли-продажи, свидетельство о праве на наследство – если объект ранее был получен в порядке наследования.

- согласие супруга или супруги, заверенное нотариусом;

Такое согласие нужно, если передается имущество, которое нажито в период брака и если между супругами не заключен брачный контракт.

- другие документы.

Перечень документов может варьироваться в зависимости от того, кто является дарителем и одаряемым. Например, если дарит недвижимость несовершеннолетний ребенок возрастом от 14 до 18 лет, то необходимо дополнительно предоставить письменное согласие родителей на указанную сделку.

Подарком от родственников могут быть деньги, недвижимость, транспорт и другое имущество. Поэтому возникает вопрос — нужно ли рассматривать подарок от родственника как доход? Обязаны ли мы в этом случае платить налог на доходы?

Дарение между близкими родственниками не облагается налогом

Согласно абз. 2 п. 18.1 ст. 217 НК РФ подарок от близкого родственника или члена семьи освобожден от налога (Письмо Минфина России от 01.06.2016 №03-04-05/31613).

Близкими родственниками и членами семьи признаются:

- супруги;

- родители (в том числе усыновители);

- дети (в том числе усыновленные);

- бабушка, дедушка;

- внуки;

- братья и сестры (полнородные и неполнородные).

Пример: Внук подарил дедушке автомобиль. Согласно абз. 2 п. 18.1 ст. 217 НК РФ дедушка и внук являются близкими родственниками, поэтому дедушке не нужно ни подавать декларацию в налоговый орган, ни платить налог на доходы от подарка.

Пример: Лаврентьевой З.М. муж подарил квартиру. Так как согласно абз. 2 п. 18.1 ст. 217 НК РФ супруги признаются близкими родственниками, то Лаврентьевой З.М. не нужно декларировать получение в подарок квартиры и платить налог на доходы.

Обратите внимание: Иногда даже в случае, когда недвижимость или транспорт получены в дар от близкого родственника, налоговый орган все равно присылает письмо о необходимости уплаты налога на доходы от подарка. При получении такого письма не стоит беспокоиться — налоговый орган часто рассылает его по всем сделкам, не разбираясь между кем они заключены.

В этом случае лучше всего отправить письмо в налоговой орган и объяснить, что сделка совершена между близкими родственниками и не должна декларироваться и облагаться налогом. К письму приложите подтверждение родства (например, свидетельства о рождении).

Также бывает, что налоговый орган присылает письмо не получателю подарка, а дарителю, предположив при этом, что была совершена продажа. В этом случае мы рекомендуем дарителю написать в налоговой орган объяснительную записку и приложить к ней копию договора дарения.

Пример объяснительного письма Вы можете скачать здесь: Формы и бланки.

Налогом облагается только дарение недвижимости, транспорта, долей, акций

Если дарение произошло от родственника, который не относится к близким (см. выше), то доход от подарка будет облагаться налогом только в случае, если дарятся:

- недвижимость (квартира, дом, комната, земельный участок, и др.);

- транспортные средства;

- акции;

- доли;

- паи.

Пример: В 2020 году Зеленская У.Т. получила в подарок от дяди квартиру стоимостью 2,5 млн рублей. Так как дядя, согласно абз. 2 п. 18.1 ст. 217 НК РФ, не признается близким родственником, то по окончании 2020 года (до 30 апреля 2021 года) Зеленская У.Т. должна будет подать декларацию 3-НДФЛ в налоговую инспекцию и до 15 июля 2021 года заплатить налог в размере 2 500 000 х 13% = 325 000 рублей.

Пример: Двоюродный брат подарил Кожикину А.С. на свадьбу 200 тыс. рублей. Согласно п. 18.1 ст. 217 НК РФ доходы в денежной форме, полученные от физических лиц в порядке дарения, освобождены от налогообложения. Поэтому Кожикину А.С. не нужно подавать декларацию 3-НДФЛ в налоговую инспекцию и платить налог на доходы от подарка.

Пример: В 2020 году Азерникова Д.Ф. получила в подарок от свекрови акции на сумму 50 000 рублей. Согласно абз. 2 п. 18.1 ст. 217 НК РФ свекровь не признается близкой родственницей, поэтому Азерникова Д.Ф. по окончании 2020 года (до 30 апреля 2021 года) должна подать декларацию в налоговую инспекцию и до 15 июля 2021 года заплатить налог на доходы от подарка в размере 50 000 х 13% = 6500 рублей.

Как можно избежать налога?

Если Вы получили в подарок от не близкого родственника квартиру, дом, транспорт, акции/доли, то появляется вопрос: можно ли как-то избежать налога или хотя бы уменьшить его?

К сожалению, очевидных решений (таких как, например, налоговые вычеты при продаже имущества) нет. В тоже время нельзя не упомянуть, что люди часто прибегают к «нестандартным» / «черным» методам:

1) Дарение через близкого родственника. Например, дарение квартиры тетей своей племяннице облагается налогом на доходы. Но если тетя подарит квартиру своей сестре, а та, в свою очередь, дочери, то налог платить не придется. В результате дарение произойдет, а налога на доходы не возникнет.

2) Заключение фиктивного договора купли-продажи. В случае, если тетя хочет подарить квартиру своему племяннику, то она может заключить с ним не договор дарения, а договор купли-продажи. При этом у племянника налога на доходы не возникнет, а тетя:

- будет освобождена от налога, если квартира находилась в ее собственности более 3 или 5 лет;

- должна будет заплатить налог на доходы от продажи квартиры, если квартира находилась в ее собственности менее 3 или 5 лет (в зависимости от даты приобретения квартиры). Однако в этом случае тетя сможет воспользоваться стандартным вычетом (1 млн руб.) или вычетом по расходам на приобретение этой квартиры.

В любом случае при составлении договора купли-продажи налог на доходы будет меньше, чем при оформлении договора дарения.

Наиболее простая и менее затратная процедура переоформления недвижимости – дарение, которое часто практикуется между близкими родственниками. Как происходит оформление документов на квартиру, кто признается близкими родственниками, какие преимущества это дает? Где проводится регистрация жилья, кто может оспорить сделку и какой налог взимается с одаряемого?

Задав свой вопрос на сайте компании Правовед и по телефону, вы можете получить развернутую консультацию по самому сложному делу. Попробуем разобрать общие принципы перехода жилья в собственность по договору дарения между родственниками, как близкими, так и дальними.

Кому можно подарить квартиру?

Процедура дарения осуществляется безвозмездно, что предполагает переход собственности по желанию дарителя. Сделка может быть оформлена как между родственниками, так и в пользу чужого человека или юр.лица, что влияет на структуру документа и налоговую ставку для нового собственника. В остальном, процесс подготовки документов и заключения договора идентичен.

В случае передачи прав на недвижимое имущество внутри семьи, следует учитывать степень родства. Близкими родственниками признаются:

- муж и жена по отношению друг к другу, а также к детям, в том числе приемным;

- дети одного родителя, усыновленные;

- внуки, дедушки/бабушки;

- братья и сестры, имеющие одного/двух совместных родителей.

Оформить типовой договор можно самостоятельно или при участии нотариуса. Произвольная форма договора имеет юридическую силу, но является наиболее уязвимым документом при спорных вопросах.

Второй вариант (подготовка договора нотариусом и юристами) дает свои плюсы:

- нотариально заверенный документ сложнее оспорить;

- нотариус выступает посредником в суде, подтверждая законность документов;

- не придется переписывать документ несколько раз.

При отсутствии доверительных отношений между дарителем и одаряемым лучше обратиться за консультацией к юристам, что позволит избежать ошибок в договоре, которые могут повлиять на результат сделки.

Обратите внимание!

Составленный договор не будет признан юридически весомым, если не соблюдено хоть одно требование по его оформлению и сопутствующим бумагам.

Особенность сделки

Прежде чем сделать выбор между завещанием, куплей/продажей и дарением, следует взвесить все «за» и «против» такой сделки.

Преимущества процедуры дарения между близкими родственниками:

- не обязательно являться к нотариусу – документ можно оформить между собой, без заверения;

- 3 НДФЛ при дарении квартиры близкому родственнику подается по нулевой ставке (скачать образец можно на сайте МФЦ или взять у юристов нашей компании), а налог (13%) не оплачивается;

- допускается быстрая сделка по передаче доли собственника в качестве подарка другому члену семьи без разрешения других дольщиков;

- права собственности на дарованную квартиру наступают с момента передачи жилья по договору и акту приема-передачи;

- такое жилье не подлежит разделу при разводе.

При любых сделках существует некоторый риск. Минусы обязательств в случае дарения квартиры родному человеку:

- безвозмездную сделку можно оспорить, отозвать и признать недействительной, что встречается при мошеннических схемах;

- если жилье в общей собственности, то без разрешения совладельцев оформить дарственную нельзя;

- даритель вправе отказаться от исполнения сделки после ее заключения, если имеются некоторые обстоятельства.

Также следует понимать, что в дарственной нельзя указывать иные пожелания, как в завещании. Например, пожизненное проживание любого из родственников, замужество или передача жилья внукам в момент совершеннолетия и прочее. За счет безусловности сделки, даритель теряет все полномочия по данному объекту при передаче прав на недвижимость, не может претендовать и выставлять свои требования, за исключением спорных моментов.

Принять жилье в дар допускается только при жизни дарителя. Если до момента заключения договора собственник скончался, то передача прав на недвижимость может осуществляться только по завещанию и по наследству.

Надо ли платить налог на дарованную от родственника квартиру?

В 2020 году от налога на недвижимое имущество освобождается несколько категорий граждан. Если стоимость даруемого превышает 3 тыс. руб., то такая сумма признается доходом и подлежит налогообложению.

Обратите внимание!

Необходимость уплаты налога с дохода возникает после регистрации квартиры в ЕГРН (ст. 217 НК РФ).

В вопросах дарения имущества существует несколько критериев, по которым ставка 13% снижается до 0%:

- жилье переходит во владение близкого родственника;

- согласно Венской конвенции налогом не облагается доход консульских работников и их семей.

Тети, внучатые племянники и двоюродные родственники не признаются близкими. При оформлении дарственной на имущество, подача декларации и взнос налога по ставке 13% от заявленной суммы – обязательное условие.

При отчуждении недвижимости в собственности менее 3-х лет по договору мены требуется уплата налога, независимо от степени родства. В случае с дарением, срок владения жильем не имеет значения.

Этапы заключения договора дарения между родственниками

ГК РФ регламентирует порядок оформления договора дарения между родственника и чужими людьми в 2020 году. Отличие документа при участии родственных сторон от типового между любыми людьми – указание степени родства, что влияет на налогообложение дохода.

Этапы оформления договора дарения недвижимости в пользу родственников:

- сбор пакета документов на недвижимость и каждого из собственников;

- заявление на дарение квартиры от обеих сторон (скачать образец бланка можно на нашем сайте);

- правильно составленный договор дарения, сведения в котором не должны иметь двоякой трактовки (лучше составить при помощи компетентных юристов);

- подписание договора не может происходить в разное время. Обязательное условие сделки – подпись документа одновременно, что исключает подлог и внесение корректив;

- оплата госпошлины за регистрацию прав, стоимость которой в 2020 году составляет 2 тыс. руб. для физических лиц;

- на основании ст. 131 ГК РФ происходит переход права собственности, что подразумевает регистрацию недвижимости новым владельцем в Росреестре.

Более подробную информацию по любой сделке с недвижимостью можно получить у юристов Правовед.

Регистрация и дарение – список документов

При регистрации недвижимости, а также при оформлении договора дарения, следует подготовить пакет документов:

- удостоверение личности каждого участника сделки;

- технический паспорт и правоустанавливающий документ на квартиру;

- заключение экспертов о рыночной стоимости жилья;

- документ о регистрации имущества;

- если собственников несколько, то потребуется нотариально заверенное разрешение на дарение от каждого;

- справки из бюро технической инвентаризации (БТИ);

- выписка из домовой книги;

- квитанции по оплате ЖКХ, подтверждающие отсутствие задолженности;

- справка об отсутствии обременения/ареста/залога квартиры;

- заявление по образцу (можно получить на сайте Росреестра и у юристов) на государственную регистрацию.

Заявление на регистрацию подается в Росреестр, содержит основную информацию по объекту дарения:

- технические параметры – кадастровый номер, площадь, адрес;

- данные правообладателя, в том числе СНИЛС и телефон для связи;

- основания права собственности и перечень документов;

- подпись с расшифровкой.

Все указанные сведения должны входить в пакет передаваемых документов.

В зависимости от ситуации, список документов для договора дарения может быть дополнен. Чтобы не затягивать процесс дарения, лучше предварительно уточнить перечень требуемых документов в органе регистрации или у юристов нашей компании.

Договор дарения, как составить

Свобода договора регламентирована ст. 141 ГК РФ, что позволяет составлять документ в свободной форме по заданному шаблону. Строгих требований к документу нет, но все же следует учитывать правила оформления официальных бумаг и придерживаться некоторых критериев.

Юристы рекомендуют брать за образец следующую форму договора дарения квартиры между родственниками:

- преамбула документа содержит реквизиты сторон с указанием роли каждого из участников – даритель, одаряемый;

- предмет дарения должен иметь четкое описание, без двоякой трактовки;

- нелишним будет указать отсутствие обременения на квартиру и право собственности у дарителя;

- права и обязанности сторон включают передачу дара дарителем и возможность отказа со стороны одаряемого, а также некоторые другие пункты, которые лучше предварительно согласовать, уточнив правомерность каждого у юристов;

- в следующем пункте следует указать условия и порядок передачи подарка с дополнительными действиями или без таковых (передаточный акт, экспертиза, осмотр объекта и прочее);

- порядок государственной регистрации квартиры;

- порядок расторжения договора при наличии некоторых обстоятельств;

- спорные ситуации и порядок их урегулирования;

- заключительная часть содержит срок действия договора, количество экземпляров, правила отправки, копии документов и другие сведения, необходимые в конкретной ситуации.

Обратите внимание!

Договор дарения будет признан ничтожным если есть минимум еще один совладелец квартиры, согласие которого не было учтено.

Когда можно оспорить сделку

Согласно действующему законодательству, заключение договора невозможно в следующих ситуациях:

- даритель является несовершеннолетним или недееспособным гражданином;

- одаряемым лицом не может быть госслужащий, за исключением сделок между близкими родственниками;

- обе стороны сделки – коммерческие организации.

Допускается оспаривание сделки дарителем, если присутствует хоть одно из следующих обстоятельств:

- одна сторона была введена в заблуждение – подлог договоров, документов и прочие мошеннические схемы;

- угроза и тяжелые телесные повреждения со стороны одаряемого;

- после дарения объект получит непоправимый вред – новый владелец алкоголик/наркоман и дебошир, что может повлечь за собой потоп, пожар и иное действие;

- если в договоре прописаны сроки ремонта инженерных коммуникаций, которые не были соблюдены.

Также существует множество ситуаций, при которых можно вернуть дарованное прежнему владельцу по закону. Все спорные дела решаются только в судебном порядке при поддержке опытного адвоката.

От правильно составленного договора зависит дальнейшая судьба квартиры и нового владельца. Самые популярные споры – требования по отмене сделки наследниками, выдвигаемые после смерти дарителя.

Имея юридическую поддержку и знания, можно найти лазейку в договоре, оспорить его и вернуть жилплощади статус наследуемой. Именно поэтому рекомендуется оформлять документ у нотариуса или у компетентного юриста, что обеспечит четкое исполнение воли дарителя, без оспаривания со стороны наследников.

Резюме

По итогу изложенного можно сделать вывод:

- договор дарения может быть составлен в письменном виде для передачи квартиры и иного имущества, а также в устной форме, если сумма подарка не превышает 3 тыс. руб.;

- полученное в дар от близких родственников имущество не облагается налогом, а декларация 3-НДФЛ подается в установленной форме;

- структуру договора определяют стороны соглашения (представленная выше форма является примером);

- законом допускаются любые отлагательные условия в договоре дарения, кроме смерти дарителя;

- чтобы не допустить споров с наследниками, лучше оформлять договор при поддержке опытных юристов и заверять нотариально.

Получить консультацию по вопросу уступки прав на движимое/недвижимое имущество, передачу в дар доли квартиры и всего жилого помещения, можно у опытных юристов нашей компании.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ.

Открыть профиль

Чтобы не запутаться и случайно не нарушить закон, специалист сервиса Бробанк разобрал все вопросы, которые касаются дарения, с учетом последних разъяснений ФНС.

-

Определение дарения и налога на него

-

Когда нужно платить налог на дарение

-

Подарок поступил от работодателя

-

Подарок получен от членов семьи или близких родственников

-

Подарок получен не от близкого родственника

-

Дарение недвижимости: кто, когда и сколько платит

-

Дарение между близкими родственниками

-

Недвижимость подарена не родственнику

-

Как платить налог на дарение

-

Кто платит налог в 2023 при продаже подаренной недвижимости

-

Договор на дарение квартиры

Определение дарения и налога на него

Дарение — это безвозмездная передача другому лицу имущества. Оно не предполагает обмена подарка на что-либо или получения каких-либо благ. Если по условиям договора даритель получает выгоду, это противоречит самой природе оформления имущества в дар и закону.

По договору дарения можно передать другому лицу практически что угодно:

- недвижимость;

- движимое имущество;

- деньги;

- материальные ценности;

- предметы интеллектуальной собственности: товарные знаки, программное обеспечение, литературные или художественные произведения;

- коммерческие объекты;

- оборудование;

- животных;

- предметы искусства;

- ювелирные украшения;

- просто повседневные вещи.

Чтобы оформить любое имущество в дар, даритель должен быть его собственником на законных основаниях. Кроме того, имущество не должно находиться в залоге или под арестом.

Сам по себе договор дарения любого имущества достаточно гибок. В него можно включить пункт на случай смерти одаряемого, — тогда подарок не перейдет наследникам одаряемого, а вернется в собственность изначального владельца. Также можно составить договор с условием на будущее. Например, указать, что подарок перейдет в собственность одаряемого при наступлении конкретного срока или события.

При дарении подарка, в частности недвижимости, у лица, получающего подарок, возникает налогооблагаемый доход. Закон называет это налоговой обязанностью.

Когда нужно платить налог на дарение

С точки зрения налогового законодательства, доходом признается экономическая выгода, которую налогоплательщик получает в натуральной или денежной форме. Основание — п. 1 ст. 41, п. 1 ст. 210 НК РФ. Обязанность уплатить налог возникает в зависимости от того, кто выступает в роли дарителя. Это ключевой момент, на который необходимо обращать внимание.

Подарок поступил от работодателя

Если подарок поступает от работодателя, работник не уплачивает налог. В данном случае НДФЛ рассчитывает и уплачивает организация или ИП, в которой трудится наемный сотрудник.

Работодатель рассчитывает налог от стоимости подарка, затем вычитает эту сумму из дохода одаряемого, к примеру, из заработной платы. Основание ст. 24, п. п. 1, 2, 4 ст. 226 НК РФ. Если по каким-то причинам работодатель не может удержать НДФЛ, в соответствии с п. 5 ст. 226 НК РФ, он в обязательном порядке уведомляет об этом сотрудника.

Уведомление направят и в том случае, если сумма налога превысит 50% от зарплаты, с которой удерживают налог. В такой ситуации налогоплательщик уплачивает НДФЛ самостоятельно.

Подарки до 4 000 рублей, которые получены сотрудником от организации или ИП за один налоговый период — календарный год — не облагаются НДФЛ. Если цена полученного в дар имущества превышает эту сумму, при расчете налога стоимость подарка уменьшается на 4 000 рублей.

Расчет налога производится по формуле:

НДФЛ = (стоимость подарков — 4 000 руб.) x ставка налога

Ставка зависит от того, кто выступает в роли плательщика — резидент РФ или нерезидент.

Рекомендации для компаний, которые дарят сотрудникам подарки

Подарок получен от членов семьи или близких родственников

В большинстве случаев сделки по дарению имущества заключаются между членами одной семьи или близкими родственниками. К примеру, родители дарят своему ребенку квартиру.

В соответствии с абз. 2 п. 18.1 ст. 217 НК РФ, подарки, которые получены от указанных лиц, не подлежат налогообложению. Причем независимо от вида имущества: недвижимость, транспортные средства, деньги, драгоценные металлы, прочие материальные ценности.

При этом в ст. 14 СК РФ указано, что членами семьи и близкими родственниками признают:

- Супругов.

- Родителей и детей, в том числе и усыновленных.

- Дедушек, бабушек и внуков.

- Братьев и сестер — полнородных и неполнородных.

Исключений данная норма не содержит: близкие родственники могут дарить друг другу что угодно, на любую сумму, без каких-либо ограничений, и налогообложения не будет. Неполнородные братья и сестры — это лица с общим отцом или матерью, их также принято называть сводными.

Подарок получен не от близкого родственника

Еще одна достаточно распространенная ситуация, когда подарок поступает не от близкого родственника. При этом даритель может и не быть посторонним лицом. Бывают ситуации, когда имущество в дар передают дяди, тети, двоюродные братья или сестры.

В соответствии с п. 18.1 ст. 217 НК РФ, платить налог на дарение нужно только при получении:

- Недвижимости — квартира, дом, земельный участок.

- Транспортного средства.

- Акций, пая или долей.

Подарки, сделанные в любом другом виде, налогом не облагаются. Например, если подарена одежда, предметы быта, украшения, детские товары и тому подобное.

Дарение недвижимости: кто, когда и сколько платит

Больше всего вопросов возникает при дарении жилой и коммерческой недвижимости. Учитывая высокую стоимость квартир и других объектов недвижимого имущества, налог при их получении приходится платить немалый. И здесь важно разобраться в ситуации, когда налог платить нужно, а когда нет.

Дарение между близкими родственниками

Частая ситуация: родители дарят ребенку на совершеннолетие квартиру. Налоговый кодекс говорит: если дарение происходит между членами семьи и близкими родственниками, налог можно не платить. Основание — п. 18.1 ст. 217 НК РФ.

К близким родственникам закон относит:

- родителей, в том числе усыновителей и детей, в том числе усыновленных;

- мужа и жену;

- бабушек, дедушек;

- внуков;

- полнородных или имеющих одного общего родителя братьев и сестер.

Все остальные категории близких и родственников налог платят. Но и здесь есть нюанс — ФНС может освободить от уплаты НДФЛ одаряемого, даже если он не приходится дарителю родственником из указанного перечня.

Например, свекр может подарить квартиру невестке. Если суд признает их членами одной семьи, налоговики не вправе требовать уплаты НДФЛ при дарении недвижимости. Основание — Письмо Минфина от 29.01.2018 № 03-04-05/4896.

Невестке нужно подать заявление в суд о признании её со свекром членами одной семьи. И принести в налоговую решение суда. На усмотрения суда, к членам семьи могут отнести лиц, которые проживают вместе, ведут общее хозяйство и связаны между собой кровными узами или браком.

Законом не ограничено количество сделок по дарению имущества. Даритель может подарить несколько квартир, участков или любой другой собственности. А одаряемый может принимать любое количество подарков от одного и того же или разных дарителей.

Недвижимость подарена не родственнику

В больших семьях могут быть хорошие отношения даже среди дальних родственников, и подарки они также могут дарить. Но отсутствие налога при дарении применимо только к сделкам между близкими родственниками, перечень которых закреплен в законодательстве.

Если дарение происходит между людьми, которые не относятся к числу близких родственников, появляются нюансы. Не каждый подарок облагается налогом.

Обязанность оплатить НДФЛ возникает только в случае дарения:

- недвижимого имущества — например, квартиры, апартаментов, дома, комнаты, земли;

- транспортных средств — авто для личного пользования, коммерческого или специализированного транспорта;

- акций;

- долей;

- паев.

Что касается дарителя, налоговой обязанности здесь не возникает. Имущество передают на безвозмездной основе без получения чего-либо взамен. Поэтому, никаких налоговых последствий такой подарок не несет.

Есть особенности дарения недвижимости, которая находится в общей собственности. Статья 35 СК РФ предполагает, что даритель действует с согласия второго супруга. В тексте нет прямого указания на необходимость получения согласия.

Однако, такую сделку могут признать недействительной. Поэтому, хотя четкого требования по согласию от супруга или супруги в законе не установлено, его наличие избавит от проблем оспаривая сделки в будущем.

Как платить налог на дарение

Сумма налога рассчитывается исходя из стоимости имущества, указанного в договоре дарения. Если в документе стоимость не указана, используют кадастровую стоимость недвижимости по состоянию на 1 января года, в котором зарегистрирован переход права собственности от дарителя к получателю.

Для разных категорий физических лиц может действовать ставка НДФЛ 13%, 15% или 30%.

От чего зависит налоговая ставка:

- Налогоплательщик фактически находится на территории РФ от 183 дней в течение 12 следующих друг за другом месяцев. Он резидент страны. В этом случае налоговая ставка будет стандартной — 13% или 15% от стоимости полученного в дар имущества и итоговой налогооблагаемой базы физлица за год.

- Все остальные лица — это нерезиденты. Они уплачивают повышенный налог на доходы физических лиц — 30% от стоимости имущества — п. 3 ст. 224 НК РФ. Сроки и порядок уплаты НДФЛ для нерезидентов остаются неизменными.

Налогоплательщики самостоятельно рассчитывают сумму налога, которая подлежит уплате в бюджет. Доход от подарка облагается налогом только в случае, если дарятся: недвижимость, транспортные средства, акции, доли или паи.

Пошаговая инструкция:

- Рассчитайте сумму к уплате. Для этого стоимость подарка умножьте на 13%, 15% или 30%. Полученный результат и будет суммой к уплате.

- Составьте налоговую декларацию. Заполнить её нужно в соответствии с положениями статьи 229 НК РФ. Можно воспользоваться бесплатной программой, размещенной на официальном сайте ФНС России, в разделе «Программные средства/Декларация». Если ваш ПК не поддерживает данное программное обеспечение, заполнить 3-НДФЛ можно в Личном кабинете налогоплательщика.

- Предоставьте в налоговый орган по месту жительства заполненную налоговую декларацию. Реквизиты и прочие вопросы, связанные с внесением оплаты, уточняются в отделе ФНС по адресу постоянной регистрации. Срок подачи — не позднее 30 апреля года, идущего за годом, в котором получен подарок.

В качестве примера: дядя дарит племяннику квартиру, стоимостью 3 000 000 рублей. Они не близкие родственники, и одаряемый должен уплатить налог на полученный доход. После применения формулы расчета налога — 3 000 000 руб x 13%, сумма к уплате составит 390 000 рублей.

Общую сумму налога нужно оплатить не позднее 15 июля следующего года. Основание — п. 4 ст. 228 НК РФ. В том же пункте указано: если на момент уплаты налога его сумма превышает 650 000 рублей, эта сумма уплачивается отдельно от суммы налога менее 650 000 рублей.

В некоторых ситуациях физлицам нужно уплачивать НДФЛ не позднее 1 декабря года следующего за отчетным. Например, это нужно сделать, если налоговый агент не смог удержать НДФЛ из дохода физлица. Все варианты перечислены в п. 6 ст. 228 НК РФ.

Кто платит налог в 2023 при продаже подаренной недвижимости

Для дарения не существует минимального срока владения — имущество могло быть куплено вчера, а подарено сегодня. Продать подаренную недвижимость можно в любой момент.

Но при этом возможна ситуация, когда человеку придется дважды заплатить налог: первый раз — при получении подарка, и второй раз при его продаже. Повторно платить НДФЛ придется, если с даты регистрации права собственности до даты продажи прошло меньше:

- трех лет, в том случае, если даритель близкий родственник, член семьи одаряемого или подаренное жилье единственное;

- пяти лет — в любых других случаях на основании п.3 ст. 217.1 НК РФ.

Если минимальный срок владения вышел, подаренную недвижимость можно продавать без уплаты НДФЛ. Если не удалось выдержать положенный срок, используйте послабления.

Дарение после 2019 года. Можно уменьшить сумму налога или не платить его вовсе, если недвижимость получена в дар в 2019 году и позже. Основание — письмо ФНС от 10.04.2020 № БС-4-11/6106@.

Налоговый вычет. При начислении налога НДФЛ одаряемому обязаны предоставить налоговый вычет. Его размер — это сумма расходов, которые понес даритель подарка в момент покупки указанной недвижимости для себя.

Например, отец купил дом за 5 млн рублей и подарил его сыну. Сын может продать дом и не платить НДФЛ с 5 млн рублей, поскольку эта сумма изначально потрачена на приобретение. Если сын продает дом за 5,5 млн. рублей, он платить налог с разницы в 500 тысяч рублей.

Или второй вариант — если при получении в дар собственности налог уплачен, при продаже его сумма идет в зачет. Доплатить необходимо только разницу, если она есть — пп. 2 п. 2 ст. 220 НК РФ.

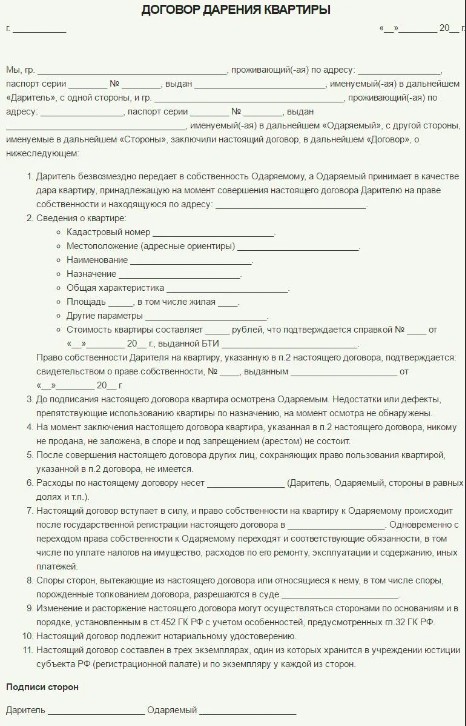

Договор на дарение квартиры

Оформить дарственную можно у нотариуса, риелтора или юриста. Конечно, можно найти в сети любую форму договора и заполнить её самостоятельно, но нет никаких гарантий, что документ будет составлен корректно.

Поэтому рекомендуем воспользоваться услугами юриста. Платные юридические услуги часто оказывают в МФЦ. Проверить, есть ли услуга по составлению, удостоверению и регистрации договора, можно в ближайшем отделении МФЦ или на сайте конкретного учреждения.

Пример самостоятельного составления договора дарения

Для составления договора дарения нужны паспорта сторон — дарителя и одаряемого, а также документы, которые подтвердят право собственности на имущество. Например, если речь идет о дарении квартиры, нужно дополнительно принести свидетельство о праве собственности или выписку из ЕГРН.

Дороже всего обходятся услуги нотариуса и риелтора, в зависимости от региона и ситуации речь может идти о 10-15 тысячах рублей. Услуги специалистов в МФЦ обычно стоят дешевле.

Для подтверждения заключения договора дарения, зарегистрируйте переход права собственности от дарителя к одаряемому. Это можно сделать через сайт Росреестра при наличии у вас УКЭП, через МФЦ или нотариуса. Госпошлина за регистрацию перехода права собственности составит 2 000 рублей.

Частые вопросы

На основании чего заключается сделка по дарению имущества?

Дарение какого-либо имущества производится на основании договора дарения, который не требует обязательного нотариального заверения.

Кто не может принимать недвижимость в дар?

Квартиры и дома в дар принимать запрещено государственным и муниципальным служащим, лицам, занимающим должности этого же уровня, служащим Банка России.

Что влечет недействительность договора дарения?

Подобных оснований масса. К примеру, если в договоре указано, что имущество переходит одаряемому только после смерти дарителя, или если соглашение составляется с условием.

Какая ответственность за неуплату налога с полученного в дар имущества?

В соответствии со ст. 122 НК РФ, налогоплательщику грозит штраф в размере 20% от долга, если просрочка допущена неумышленно, и 40% — если плательщик не уплатил НДФЛ осознанно.

Какая сумма налогового вычета при продаже квартиры, полученной в дар?

В данном случае действует стандартная ставка — 1 000 000 рублей вычитается от суммы, вырученной с продажи квартиры.