Тем, кто впервые готовит отчет по форме 6-НДФЛ, пригодится подробная инструкция, как сделать это в программе «1С:Зарплата и управление персоналом 8», ред. 3.

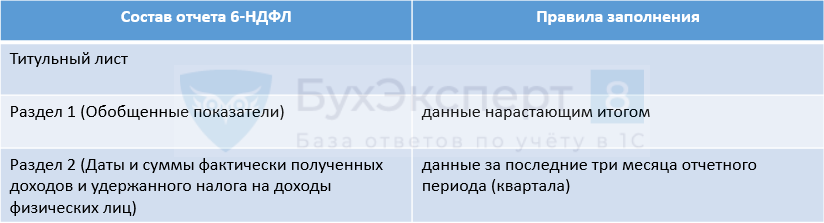

Заполнение титульного листа 6-НДФЛ

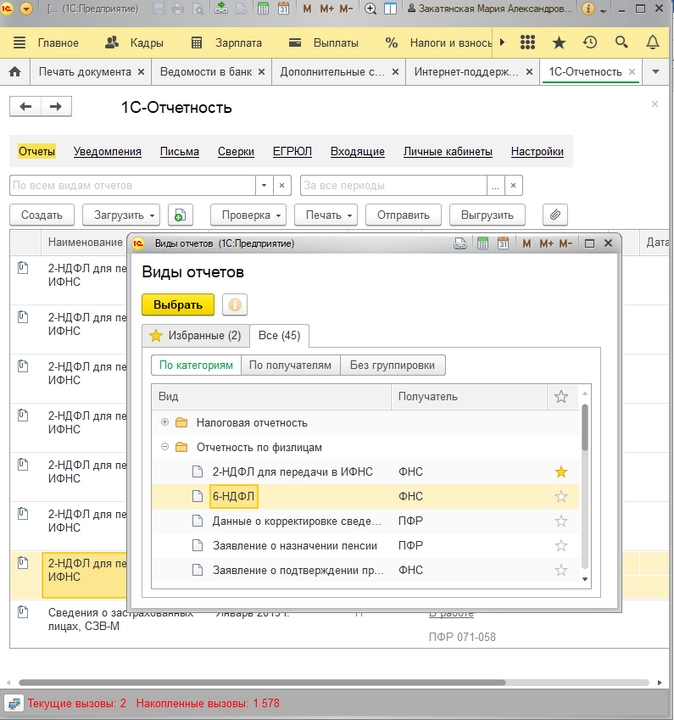

Чтобы создать в программе «1С:Зарплата и управление персоналом 8», ред. 3, регламентированный отчет 6-НДФЛ, нам потребуется перейти в раздел «Отчетность, справки» — «1С-Отчетность» —«Создать«— «Виды отчетов» и выбрать в разделе «Отчетность по физлицам» — «6-НДФЛ».

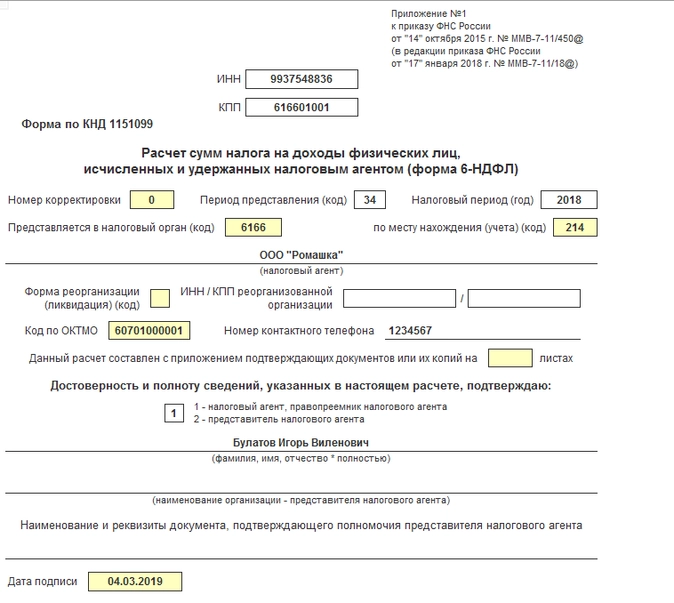

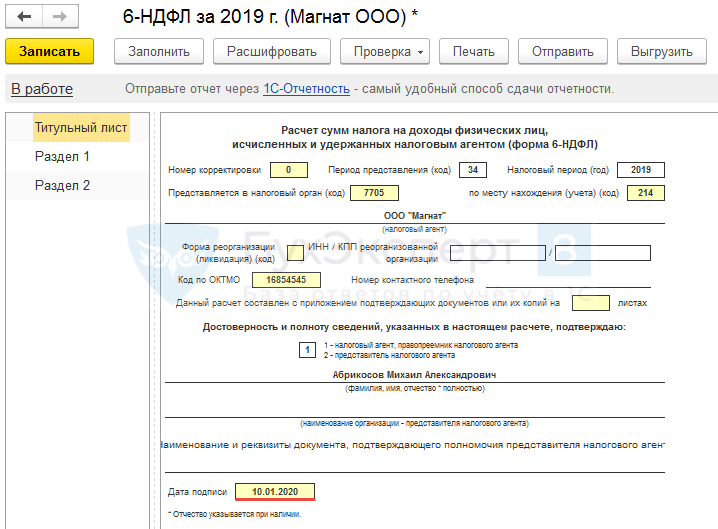

Начнем с титульного раздела этого отчета. Здесь заполняются поля с запретом на редактирование, такие как: «ИНН»,«КПП», «Периодпредставления (код)»,»Налоговый период (год)», иполей с возможностью редактирования, они подсвечены желтым цветом: «Номер корректировки»,«Предоставляется в налоговый орган (код)»,«по месту нахождения (учета) (код)«, «Код по ОКТМО».

Данные для этого раздела берутся программой из справочника«Организации«(раздел «Настройка» — «Предприятие» — «Организации»).

Если ячейки с какими-либо сведениями о налоговом агенте не заполнены и их невозможно заполнить вручную (ячейки, невыделенные желтым цветом), это означает, что в базе не введены соответствующие данные. Тогда следует добавить нужные сведения в справочники, а в отчете в правом верхнем углу нажать на кнопку«Еще« — «Обновить».

Отдельно стоит выделить поле «Дата подписи», в котором указываетсядата подписи отчета (по умолчанию это текущая дата компьютера).

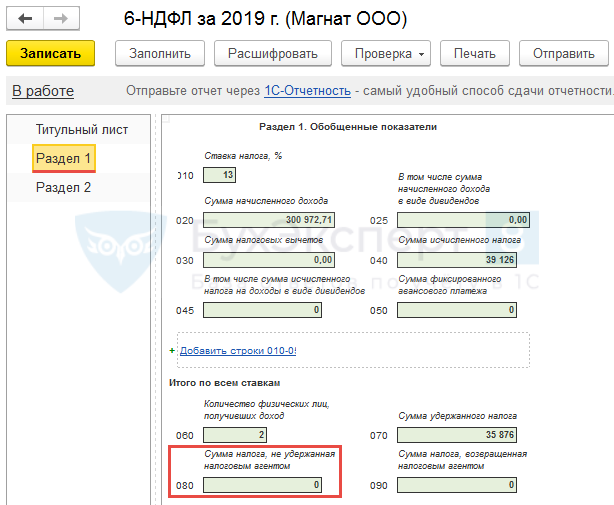

Если на дату заполнение отчета остался неудержанный налог, то программа подтянет эту сумму в строку 080 раздела 1 6-НДФЛ.

Заполнение раздела 1 формы 6-НДФЛ

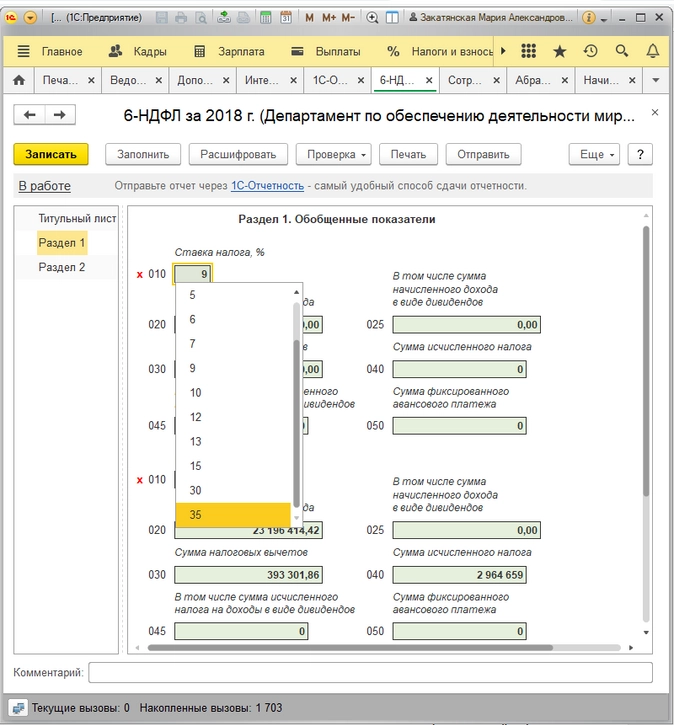

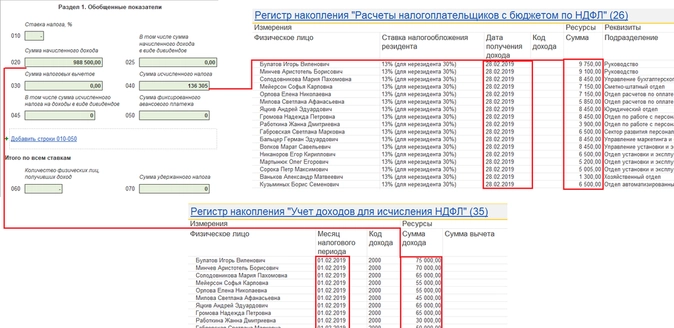

В этом разделе указывается обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если у нас есть выплаты физическим лицам в налоговом периоде, облагаемые по разным ставкам, то раздел 1 программа заполнит для каждой из ставок налога.

В разделе 1 указывается:

- В строке 010 — ставка налога. Кликнув на ячейку, мы можем выбрать нужную нам ставку;

- В строке 020— нарастающим итогом отражаются начисленные доходы

В случае если заработная плата либо командировочные начислены были в марте, но выплачены в апреле, то в отчет за Iквартал такие доходы сотрудника попадут, т.к. согласно этим видам выплат датой фактического получения дохода является дата начисления (Письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@). С больничными, отпускными и прочими выплатами ситуация иная. По их видам выплат дата фактического получения дохода — это дата выплаты. По этой причине, если они были начислены в конце марта, однако выплачены в апреле, в отчет за Iквартал они никак не войдут, а отразятся в 6-НДФЛ за полугодие.

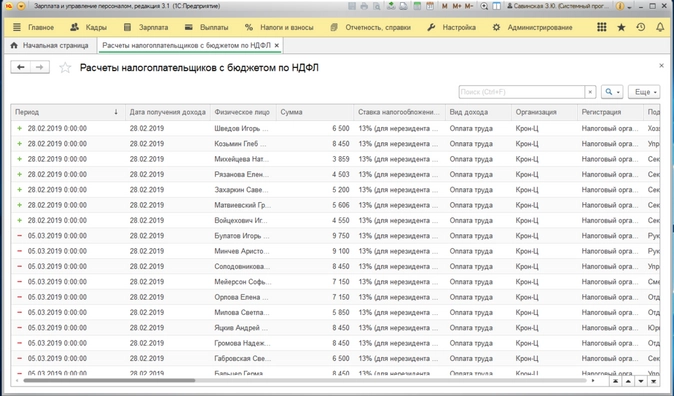

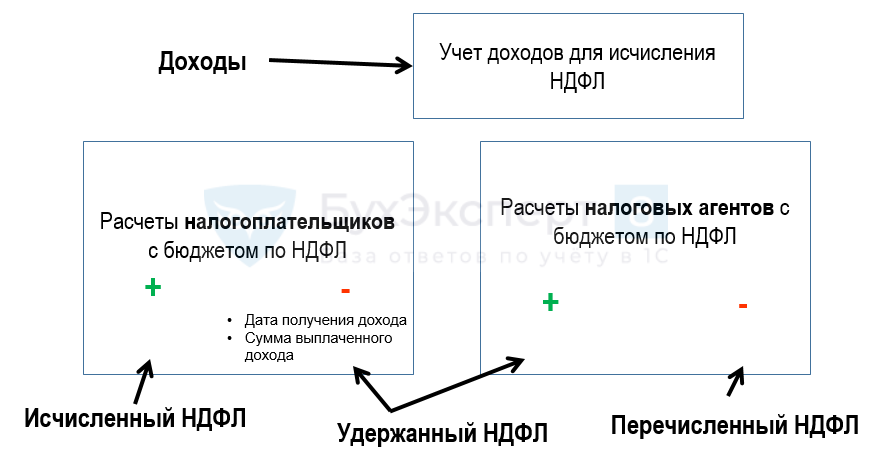

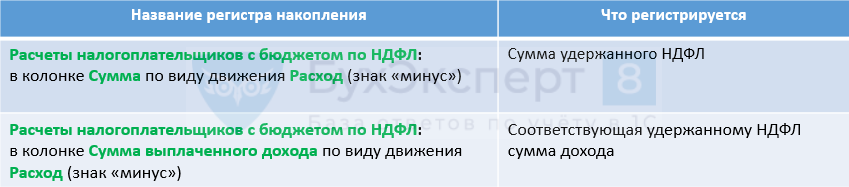

Проанализировать суммы по НДФЛ помогут регистры записей. Что это такое? По сути, ведение учета в «1С» — это запись документов. Каждый документ имеет результат, например, записывает суммы по начислениям. Эти результаты можно посмотреть с помощью отчетов, которые могут суммировать результаты по документам и показывать пользователю итог. Однако документов обычно много, поэтому документы записывают свои результаты («движения») в специальные таблицы — регистры «1С», которые сами суммируют результаты, чтобы отчет просто отобразил заранее посчитанные итоги.

Регистр «1С» — это таблица, такая же, как в Excel, каждый документ пишет в регистр «1С» одну или несколько строк своих движений (результатов) с каким-либо знаком — плюс или минус. Это значит, что итого регистра «1С» изменилось на соответствующее число.

Чтобы открыть регистры записей, отвечающих за отражение сумм НДФЛ, нам потребуется:

Первый вариант: зайти в «Начисления зарплаты и взносов» — «Еще» — «Движение документа». В поле «Выводить только»выбираем два регистра «Расчеты налогоплательщиков с бюджетом по НДФЛ«и «Учет доходов для исчисления НДФЛ».

Второй вариант: «Все функции — «Регистры накопления» — выбираем поочередно «Расчеты налогоплательщиков с бюджетом по НДФЛ«и «Учет доходов для исчисления НДФЛ».

- В разделе 1 сумма вычетов по доходам из строки 020 отражается в строке 030. Например,профессиональные, стандартные, имущественные, социальные.

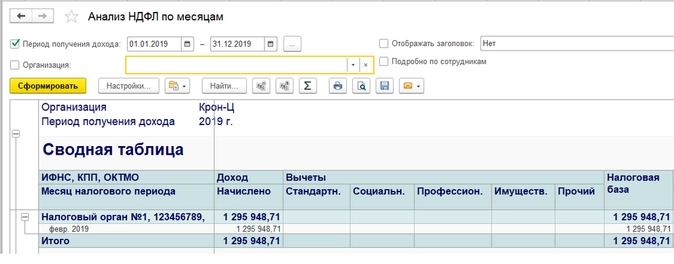

Чтобы узнать, какие вычеты применялись в том или ином месяце и к какому доходу они относятся, нам потребуется отчет «Анализ НДФЛ по месяцам». В нем наглядно продемонстрированы примененные вычеты. Отчет находится в разделе «Налоги и взносы» — «Отчеты по налогу и взносам» — «Анализ НДФЛ по месяцам».

?

- В строке 040 указывается общая сумма исчисленного НДФЛ по доходам, которые отражены в 020 строчке, за минусом вычетов.

- В строке 050 указывается общая сумма фиксированных авансовых платежей, на которые были уменьшены суммы исчисленного налога.

В раздел 1 можно вручную добавлять или удалять блок строк 010-050. Для добавления еще одного блока нужно кликнуть на ссылку «Добавить строки 010-050», для удаления данного блока, нажмите на красный крестик, расположенный около строки 010.

Кроме строк 020 — 050 в первом разделе еще есть строки 070 — 090.Они заполняются не по дате получения дохода.

Заполнение раздела 2

В разделе 2 указываются:

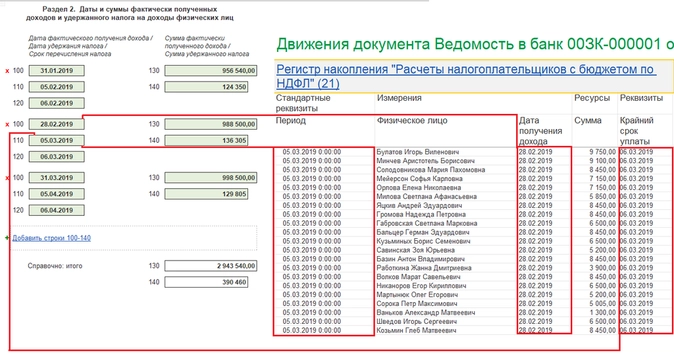

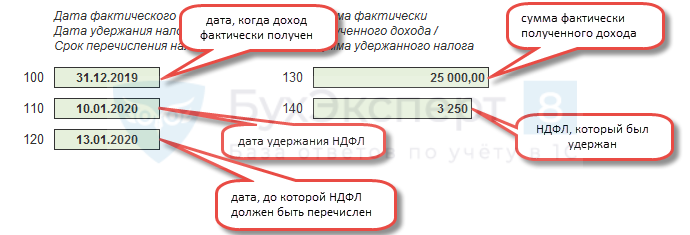

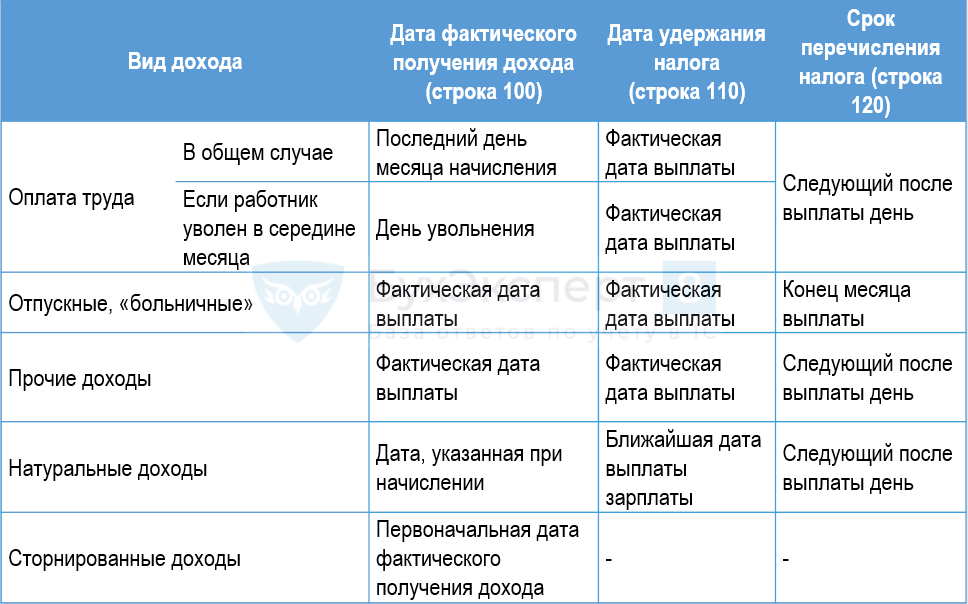

- Встроке 100— дата фактического получения доходов, отраженных по строке 130. К примеру, для зарплаты — это последний день месяца, за который она начислена, для других доходов — дата выплаты (рис.8).

- В строке 110 — дата удержания налога. Обычно совпадает со строкой 100.

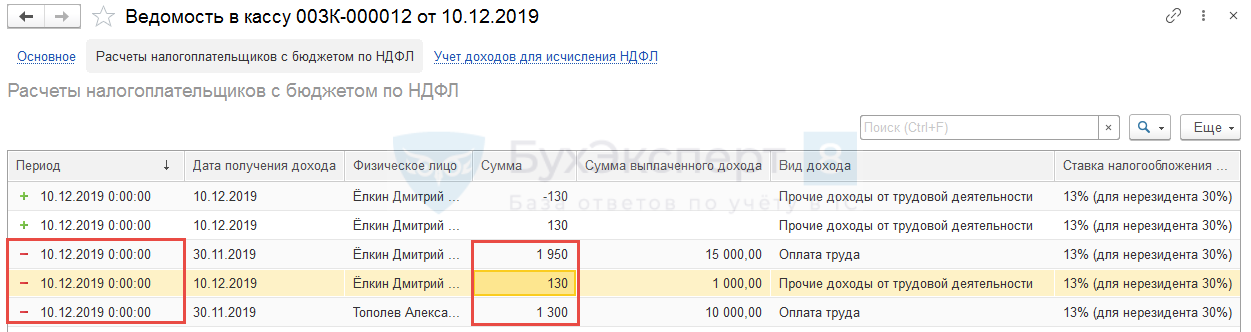

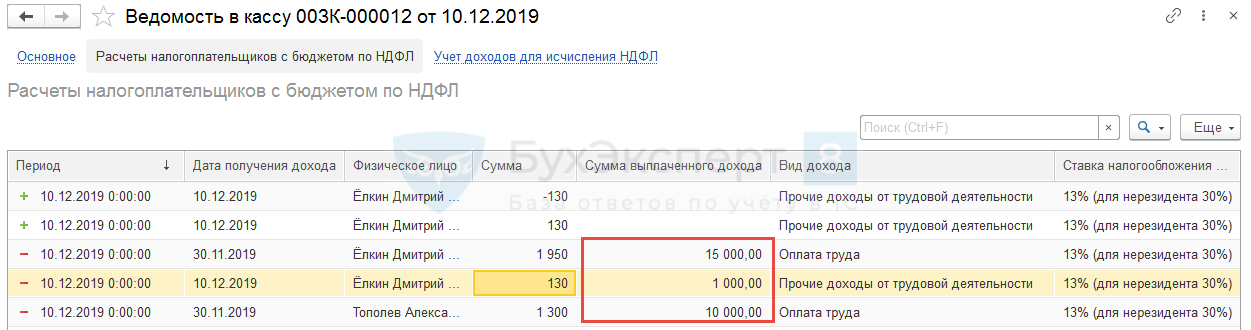

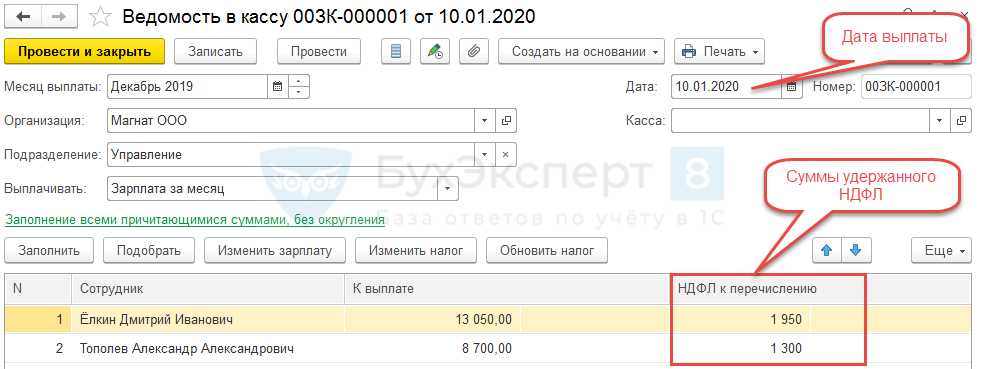

В программе удержание налога производится при проведении ведомостей («Ведомость в банк», «Ведомость в кассу», «Ведомость перечислений на счета»). Сумма удержанного налога рассчитывается автоматически при заполнении документа на выплату зарплаты и отражается в отдельной колонке табличной части. Дата удержания налога в программе будет отображаться датой документа на выплату. Просмотреть развернутые данные можно с помощью двойного клика мыши на ячейку с суммой удержанного налога.

- Встроке 120 указывается дата, не позднее которой должна быть перечислена сумма налога.

Больше всего вопросов, связанные с включением данных в строку 120, связано как раз с выплатой дохода в дни, предшествующие выходным или праздничным. Большинство организаций выдают разные дополнительные выплаты к государственным праздникам, а зарплату — в конце рабочей недели, перед выходными.

Соответственно, здесь работает общая норма ст. 6.1 НК РФ: если выплаты, специально не отмеченные в абз. 2 п. 6. ст. 226 НК, произведены в последний рабочий день перед нерабочими, то крайний срок перечисления НДФЛ в бюджет должен наступить не позднее первого буднего дня после нерабочих. Что и следует отразить в строке 120 в 6-НДФЛ. Если же этот день перейдет на следующий отчетный период, то и вся группа относящихся к нему строк попадет уже в следующий отчет.

Предельный срок перечисления налога, который зависит от того, с каких доходов удержан НДФЛ. В программе при регистрации удержанного налога фиксируется предельный срок перечисления налога.

Согласно контрольным соотношениям (письмо ФНС от 10.03.2016 № БС-4-11/3852@) для показателей формы расчета строка 120 будет сверяться с реальной датой уплаты суммы НДФЛ из строки 140 по данным карточки расчетов с бюджетом налогового агента, которая ведется в налоговом органе на основании данных о поступивших платежах по НДФЛ. Причем сверяться будет не сумма, а дата.

Если дата по строке 120 будет меньше даты уплаты суммы НДФЛ по строке 140, то это может указывать на нарушение срока перечисления удержанной суммы НДФЛ. В «1С» для анализа нарушения срока уплаты налога можно воспользоваться отчетом «Контроль сроков уплаты НДФЛ» (раздел «Налоги и взносы» — «Отчеты по налогам и взносам»). Отчет показывает суммы удержанного налога не на дату удержания, а на дату крайнего срока перечисления. Это позволяет сформировать отчет так, чтобы он был похож на оборотно-сальдовую ведомость, и при этом положительное сальдо означало бы просроченный платеж.

- Вся сумма доходов до того, как из нее удержали НДФЛ, указывается встроке 130.

- В строке 140 указывается обобщенная сумма удержанного налога в указанную в строке 110 дату.

Сведения о полученном доходе и удержанном налоге с этих доходов, по которым одновременно совпадают три даты (дата фактического получения дохода, дата удержания налога и срок перечисления налога), суммируются и указываются в одном блоке строк 100 — 140. Если не совпадает хотя бы одна из дат, то доход и удержанный налог с него отражаются отдельно, то есть создается отдельный блок строк 100— 140. К примеру, в один день были выплачены пособие по временной нетрудоспособности и материальная помощь. Строки 110 —140 заполняются отдельно в отношении материальной помощи и отдельно в отношении пособия, так как данные виды доходов имеют разные сроки перечисления налога.

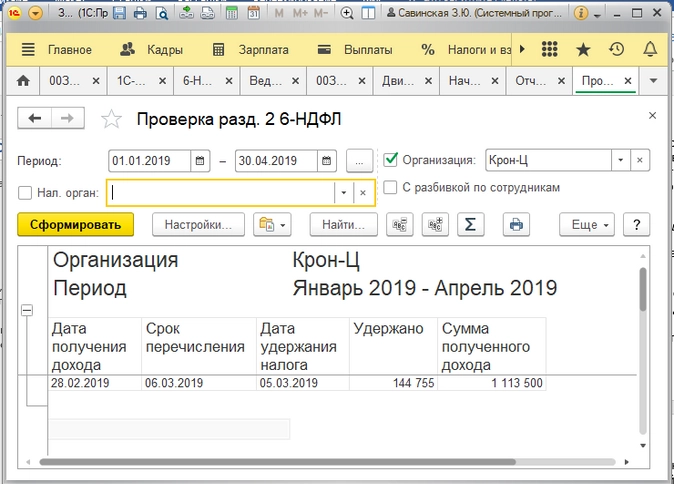

В программе с помощью отчета «Проверка разд. 2 6-НДФЛ«(раздел «Налоги и взносы» — «Отчеты по налогам и взносам») можно проверить правильность заполнения раздела 2, сформированного расчета. Отчет проводит проверку по данным учета с разделом 2 и контролирует сроки уплаты налога.

Начиная с 1 квартала 2023 года, налоговый агент заполняет новую форму расчета 6-НДФЛ, утвержденную приказом ФНС от 29.09.2022 № ЕД-7-11/881@. Необходимость изменения бланка обусловлена новым порядком признания дохода в целях обложения НДФЛ, а также введением единого налогового счета.

Что нового?

До 2023 года датой признания дохода по НДФЛ считался последний день календарного месяца вне зависимости от того, когда именно доход был фактически выплачен.

Начиная с 1 января 2023 года, датой получения дохода в части обложения НДФЛ признается день его фактической выплаты. Таким образом, удержание НДФЛ осуществляется как с аванса, так и с заработной платы за вторую половину месяца. А дата перечисления налога сведена к единому знаменателю – один раз в месяц не позднее 28-го числа.

Подготовка к заполнению расчета 6-НДФЛ в «1С:ЗУП 8.3»

Для того чтобы отчет был сформирован корректно, необходимо проверить:

-

Все ли доходы сотрудников отражены в программе.

-

Введены ли заявления на вычеты тем, кому они полагаются.

Формирование расчета 6-НДФЛ в «1С:ЗУП 8.3»

Для того чтобы создать новый отчет в «1С:ЗУП 8.3» необходимо открыть «Отчетность», «Справки» – «1С-Отчетность» – «Создать» – «6-НДФЛ (с 2021)» – «Выбрать».

Далее выбираем «1 квартал 2023 года» – «Создать».

Все данные в отчет подставляются автоматически. Для этого достаточно нажать кнопку «Заполнить».

Структура расчета 6-НДФЛ

Новая форма расчета 6-НДФЛ, также как и ранее, состоит из титульного листа, Раздела 1, Раздела 2 и Приложения 1, которое заполняется только по итогам календарного года вместо действовавшего ранее 2-НДФЛ.

Титульный лист никаких изменений не претерпел. Его мы проверяем на корректность реквизитов налогового агента и инспекции.

Расчет 6-НДФЛ можно заполнить в «1С:ЗУП 8» в облаке. Для вас: 14 дней бесплатного тестового периода. Попробуйте, оцените, подключитесь! А мы всегда рядом, чтобы помочь и объяснить.

Значимые нововведения коснулись Раздела 1.

В стр. 010, как и ранее, отражаем код бюджетной классификации. В стр. 020 суммируем налог по строкам 021-024.

В новой форме вместо множества строк для отражения сроков перечисления НДФЛ теперь доступны всего четыре:

-

1-й срок перечисления – стр. 021 – период с 1 января по 22 января.

-

2-й срок перечисления – стр. 022 – период с 23 января по 22 февраля.

-

3-й срок перечисления – стр. 023 – период с 23 февраля по 22 марта.

-

4-й срок перечисления – стр. 024 заполняется только в расчете по итогам календарного года за период с 23 декабря по 31 декабря.

Строки 030-032 сохранили прежнее значение и используются для отражения излишне удержанного и возвращенного НДФЛ. При необходимости блоки можно добавлять.

Раздел 2 структурно не изменился. Однако теперь в нем следует показывать доход и, соответственно, подоходный налог с этого дохода, начисленный и уплаченный в период по 31 марта. Таким образом, между НДФЛ, отраженным в первом и втором разделах, возникает расхождение.

Раздел 2 заполняется отдельно по каждой ставке налога. В верхней части указываем КБК и налоговую ставку.

- В строке 110 суммируются доходы, полученные налогоплательщиками за рассматриваемый период с разбивкой на доходы по дивидендам (стр. 111), трудовым договорам (стр. 112) и договорам ГПХ (стр. 113). В отношении строк 112 и 113 предусмотрена конкретизация при наличии выплат высококвалифицированным специалистам за оказанные услуги (стр. 115).

- Стр. 120 служит для отражения количества лиц, получивших доход. Если среди них присутствуют высококвалифицированные специалисты, укажите их количество в строке 121.

- В стр. 130 отражаем сумму вычетов по итогам периода.

- Сумма исчисленного налога должна быть указана в стр. 140. с разбивкой на НДФЛ по дивидендам (стр. 141) и налогу на доходы высококвалифицированных специалистов (стр. 142).

- При наличии оснований укажите сумму фиксированного авансового платежа в стр. 150, а налог на прибыль, подлежащий зачету в стр. 155.

- Удержанная сумма НДФЛ должна быть отражена в стр. 160 расчета. Если по каким-либо причинам у налогового агента отсутствует возможность удержать налог, эти данные нужно указать в стр. 170. Излишне удержанные суммы НДФЛ вносим в стр. 180, а возвращенный НДФЛ – в стр. 190.

Проверку заполнения расчета можно проводить с помощью встроенных отчетов программы «1С:ЗУП 8.3»: «Отчеты» – «Налоги и взносы» – «Анализ НДФЛ по датам получения дохода». Также можно использовать и другие вспомогательные отчеты, например, «Проверка разд. 1 формы 6-НДФЛ» или «Начисленные доходы в отчетности по НДФЛ».

Помимо изменения бланка расчета 6-НДФЛ, изменились и сроки его представления в налоговые органы. Так, по итогам 1 квартала отчитаться необходимо не позднее 25 апреля 2023 года.

В данной статье рассмотрим:

- кем и в какие сроки сдается отчет 6-НДФЛ;

- из каких разделов состоит 6-НДФЛ и по каким правилам каждый из них заполняется;

- как заполняется 6-НДФЛ в 1С 8.3 ЗУП.

См. актуальную версию статьи Обзор новой формы 6-НДФЛ, применяемой с 2021 года

Содержание

- Кто и когда сдает 6-НДФЛ

- Как заполнить

- Раздел 1

- Раздел 2

- Как формируются данные 6-НДФЛ в 1С 8.3 ЗУП

- Отчеты для проверки

- Примеры заполнения

- Пример 1. Зарплата в 6-НДФЛ

- Пример 2. Отпускные в 6-НДФЛ

- Пример 3. Разовая премия в 6-НДФЛ

Подробнее смотрите в онлайн-курсе «ЗУП 3.1 кадровый и зарплатный учет от А до Я»

Все налоговые агенты сдают 6-НДФЛ.

Установлены следующие сроки подачи отчета:

Составляющие отчета 6-НДФЛ:

6-НДФЛ передается электронно. В бумажном виде отчет можно сдать, если численность до 10 человек.

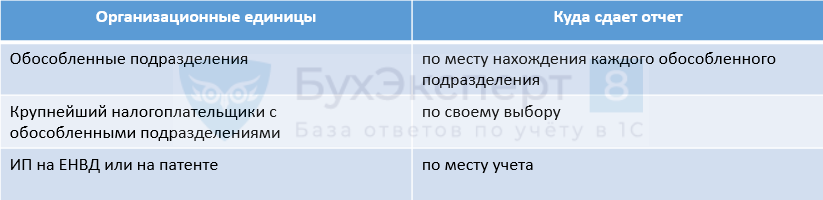

Место сдачи отчета 6-НДФЛ определяет в зависимости от того, какая организационная единица сдает отчет:

С 2020 г. если несколько обособок находятся на территории одного муниципального образования, то можно назначить одно «ответственное» подразделение, которое будет сдавать отчет за всех. Предварительно только необходимо уведомить об этом ИФНС по соответствующей форме.

Настройки по выбору «ответственного» подразделения в ЗУП 3 см. — Возможность выбора «ответственного» подразделения для сдачи отчетности на территории одного муниципального образования

В отчет 6-НДФЛ попадают данные по рассчитанному и удержанному НДФЛ. Информации по перечисленному НДФЛ в отчете нет.

Как заполнить

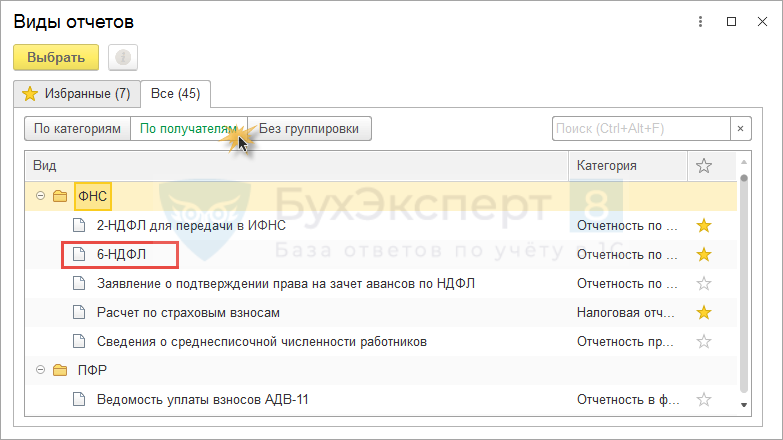

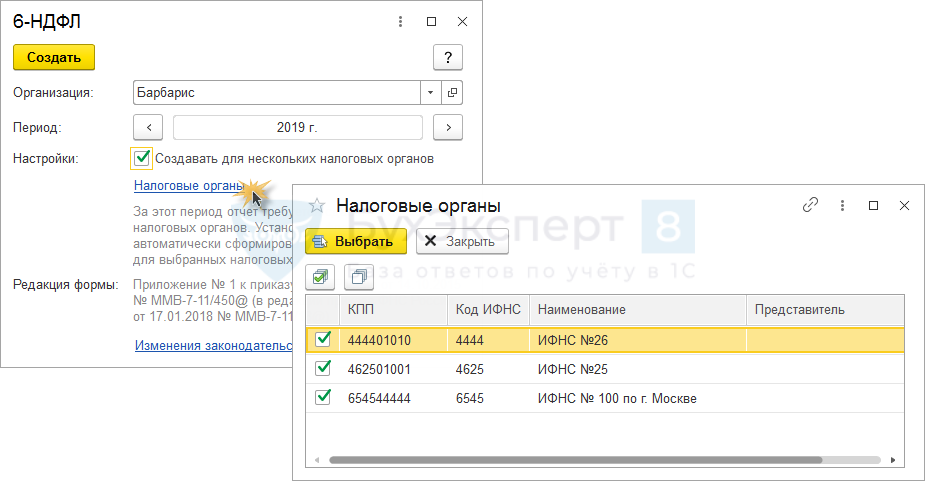

Отчет 6-НДФЛ в 1С 8.3 ЗУП создается в сервисе 1С-Отчетность (Отчетность, справки – 1С-Отчетность). В форме Видов отчетов можно переключатель установить в положение По получателям и в разделе ФНС выбрать отчет 6-НДФЛ:

Если имеется несколько обособок, то можно сформировать сразу несколько отчетов. Для чего после выбора периода сдачи отчета и организации следует установить галочку Создавать для нескольких налоговых органов и перейти по ссылке Налоговые органы. В новом окне можно галочками отметить нужные ИФНС для формирования отчета 6-НДФЛ:

Раздел 1

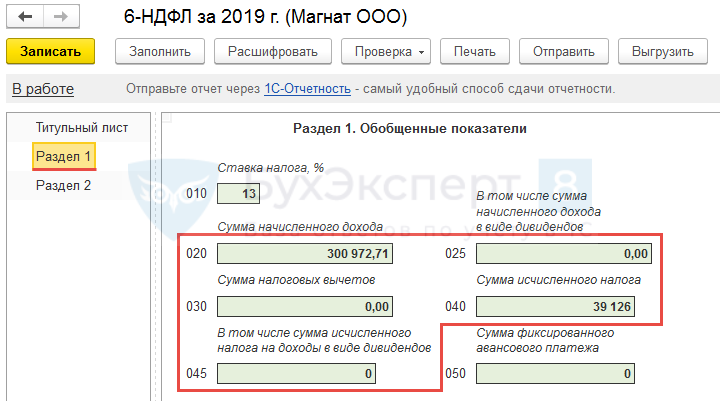

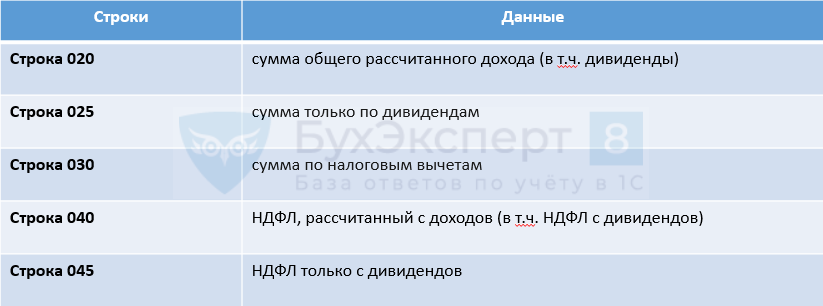

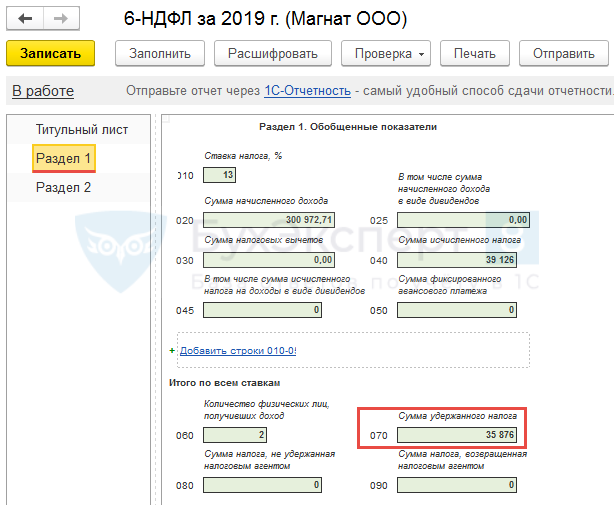

В Раздел 1 (Обобщенные показатели) показатели попадают нарастающим итогом. Здесь отражаются данные по суммам рассчитанного дохода и по НДФЛ: исчисленному, удержанному, не удержанному и возвращенному.

В строки с 020-045 суммы включаются по дате, когда доход фактически получен:

Строки включают в себя следующие значения:

В строке 070 отражается НДФЛ, который был удержан до последнего дня квартала, который включается в отчет 6-НДФЛ:

В строке 080 необходимо отражать сумму НДФЛ, которую до конца года невозможно будет удержать с работника:

Как пример такой ситуации — это выдача после даты увольнения натурального дохода работнику, который был уволен. В сложившихся обстоятельствах у бывшего сотрудника нет выплачиваемых доходов, а значит нет возможности удержать рассчитанный НДФЛ.

Чтобы 080 строки содержала корректные данные важно обращать внимание на Дату подписи отчета на Титульном листе:

Она должна быть больше или равна дате выплаты зарплаты за последний месяц, входящий в отчетный период. Если все выплачено на дату, указанную на Титульном листе, то в 6-НДФЛ автоматически строка 080 в 1С 8.3. ЗУП будет нулевой.

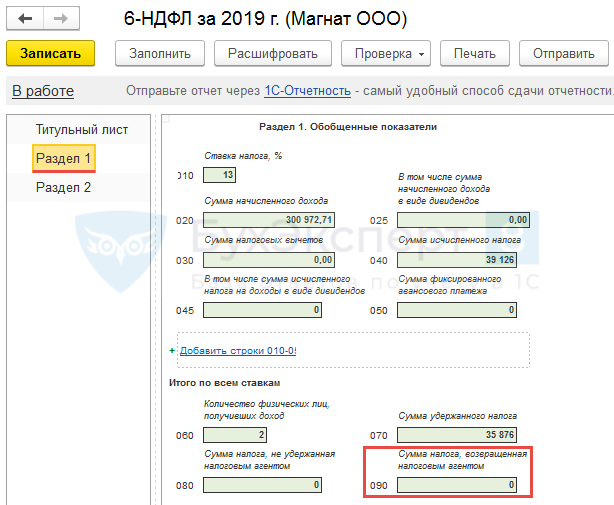

Строка 090 предназначена для отражения возвращенного НДФЛ, который до этого был излишне удержан с работника:

См. актуальную версию статьи Обзор новой формы 6-НДФЛ, применяемой с 2021 года

Раздел 2

В Разделе 2 (Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц) – выводятся блоки с размерами выплаченных доходов и соответствующе удержанным НДФЛ за последний отчетный квартал.

Блоки, состоящие из строк, содержат следующую информацию:

Дата в строке 120 — это план, а не факт по перечислению НДФЛ. Сумма НДФЛ, которая реально перечислена в бюджет и фактическая дата его отправки в 6-НДФЛ не отражается.

Попадание блоков по вышеописанным данным в Разделе 2 отчета 6-НДФЛ за конкретный период зависит от даты крайнего срока перечисления налога (строки 120). К какому периоду относится эта дата, в отчет за такой период и попадет блок с перечисленными данными.

Вид дохода определяет:

- дату, когда доход фактически получен

- дату удержания НДФЛ и срок его перечисления

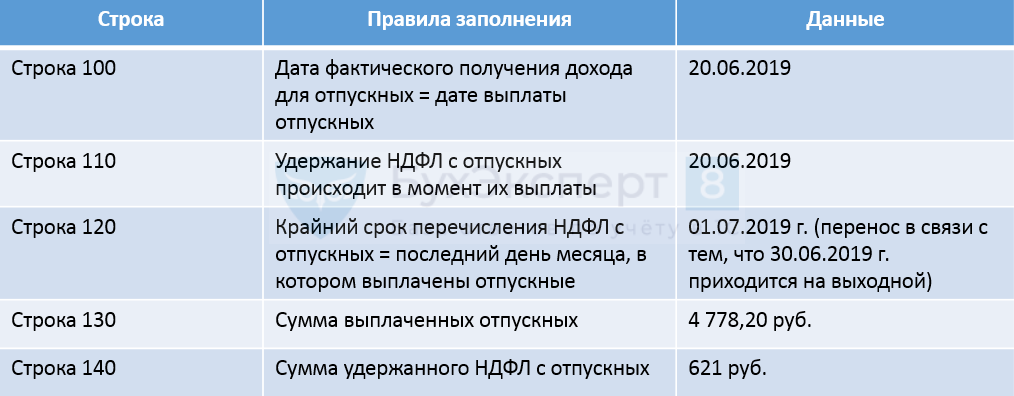

Приведенные в таблице данные как раз демонстрируют эту зависимость:

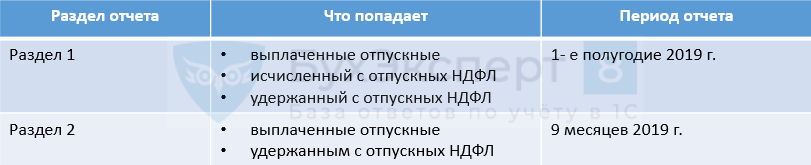

Например, суммы по отпуску выплачены работнику 20.06.2019 г. По общему правилу НДФЛ с отпускных может перечисляться до последнего числа месяца, в котором они выплачены. Однако 30.06.2019 г. приходится на выходной день, поэтому срок перечисления отодвигается на следующий после выходного рабочий день. Получается, что срок перечисления (т.е. строка 120) – это 01.07.2019 г., уже относится к следующему отчетному периоду.

Поэтому данные в отчете 6-НДФЛ по периодам распределяются следующим образом:

Как формируются данные 6-НДФЛ в 1С 8.3 ЗУП

Учет НДФЛ в 1С 8.3 ЗУП ведется по следующим регистрам:

В 1С 8.3 ЗУП документами, которыми производится начисление доходов (Отпуск, Больничный лист, Премия, Начисление зарплаты и взносов и т.д.), регистрируется доход и рассчитанный с него НДФЛ. При этом информация попадает в регистры следующим образом:

При проведении Ведомостей… в колонке НДФЛ к перечислению регистрируется сумма удержанного НДФЛ.

Эти данные при проведении документа попадают в такие регистры:

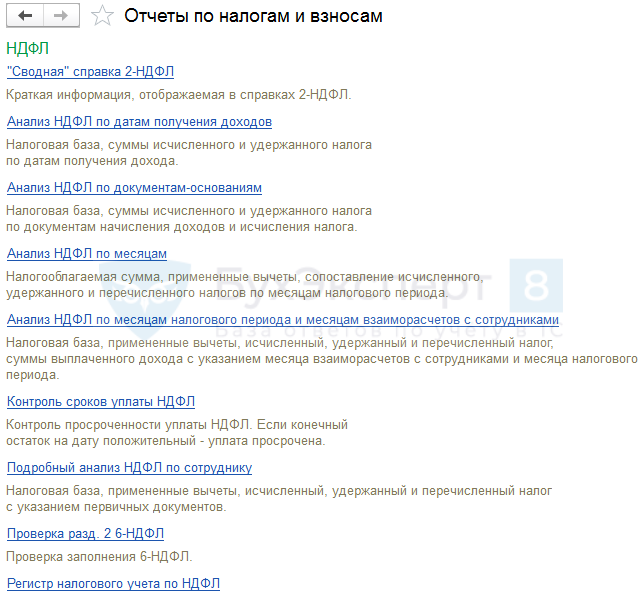

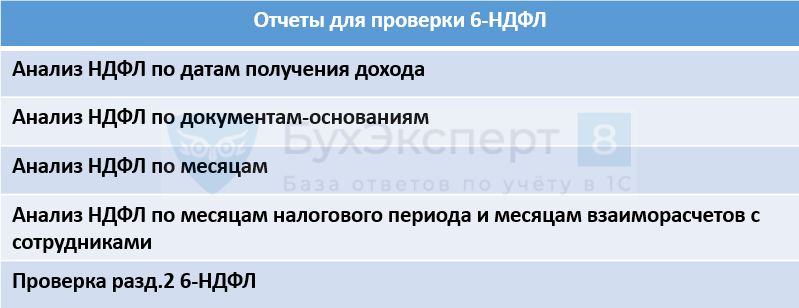

Отчеты для проверки

Отчеты для проверки данных, попавших в отчет 6-НДФЛ, расположены в 1С 8.3 ЗУП в разделе Налоги и взносы – Отчеты по налогам и взносам:

Вот часть из них:

Примеры заполнения

См. актуальную версию статьи Обзор новой формы 6-НДФЛ, применяемой с 2021 года

Перейдем к рассмотрению заполнения отчета 6-НДФЛ в 1С 8.3 ЗУП на ряде ситуаций.

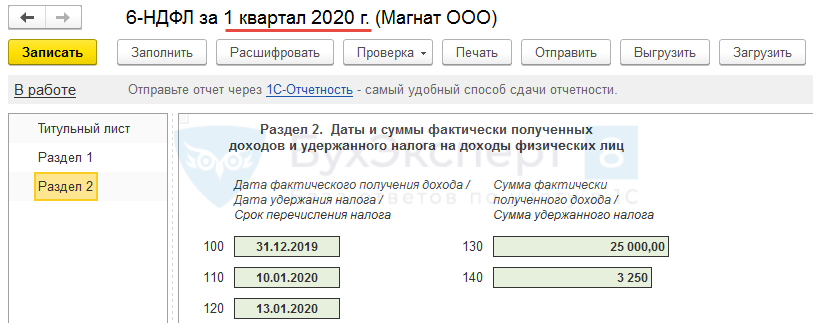

Пример 1. Зарплата в 6-НДФЛ

За декабрь 2019 г. начислена зарплата в сумме – 25 000 руб. и выплачивается она 10 января 2020 г. Ведомостью в кассу. С нее исчислен и удержан НДФЛ в сумме – 3 250 руб.:

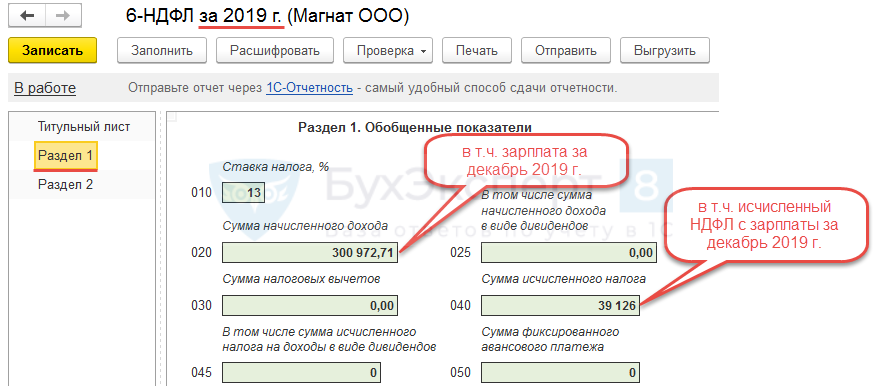

Дата, когда доход по зарплате получен фактически – это последнее число месяца его начисления. Поэтому зарплатный доход – 25 000 руб. и НДФЛ с него – 3 250 руб. окажутся годовом 6-НДФЛ в Разделе 1 в строках 020 и 040 соответственно.

По причине того, выдаваться декабрьская зарплата будет в 2020 г. (10.01.2020 г.), то и НДФЛ будет удерживаться уже в 2020 г. Поэтому в строку 070 в Раздел 1 за 2019 г. не попадет НДФЛ, удержанный с зарплаты:

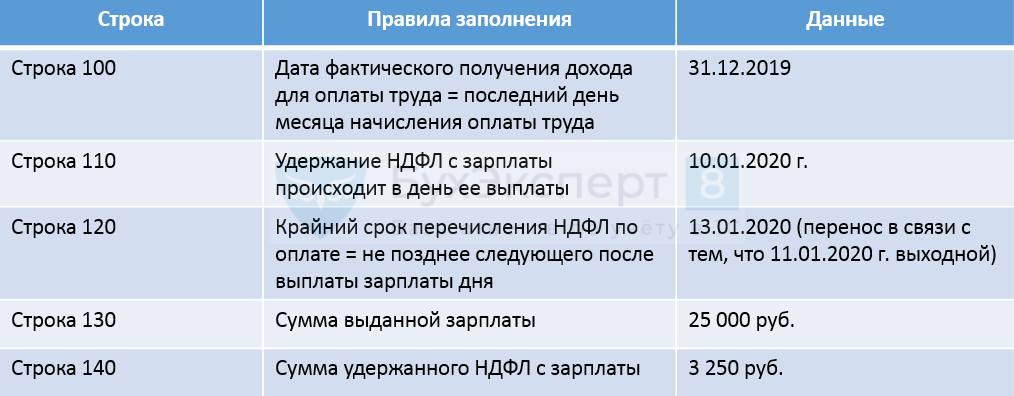

Заполнение Раздела 2 будет произведено так, как указано в таблице:

Из-за того, что плановый срок перечисления (строка 120) попадает на 1 квартал 2020 г., то блок декабрьской зарплатой и НДФЛ с нее, отразится в Раздел 2 отчета 6-НДФЛ за 1 кв. 2020 г.

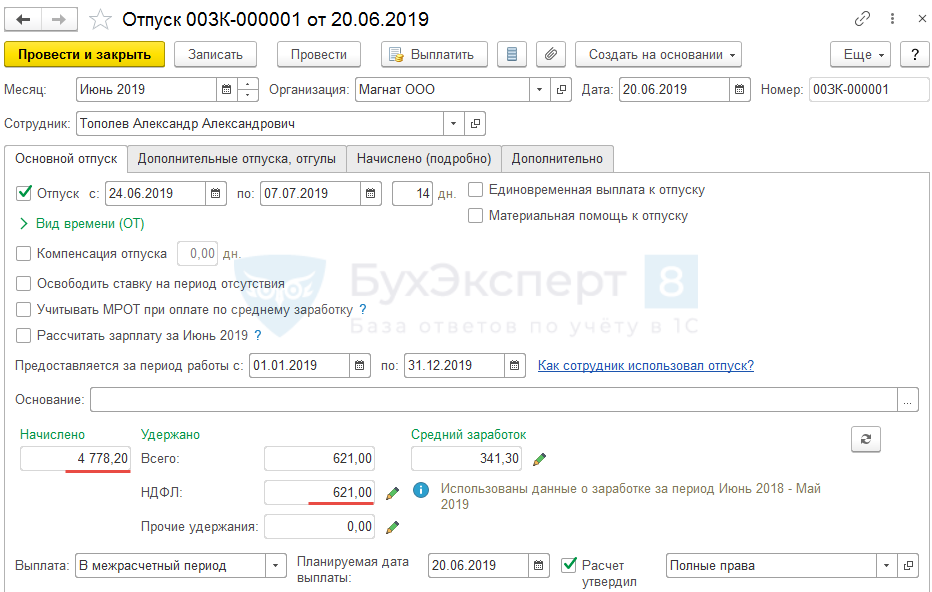

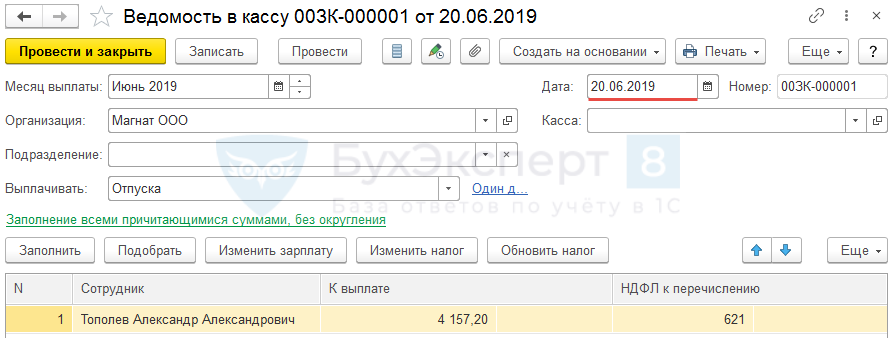

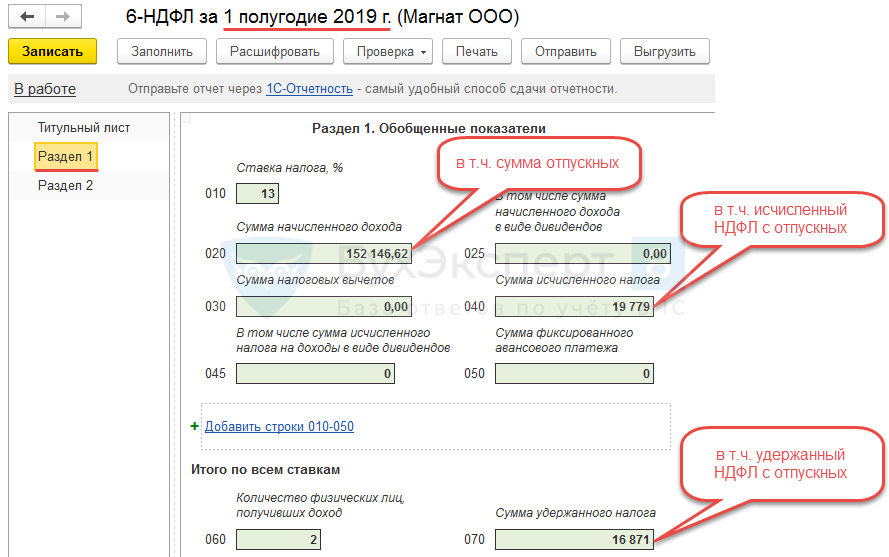

Пример 2. Отпускные в 6-НДФЛ

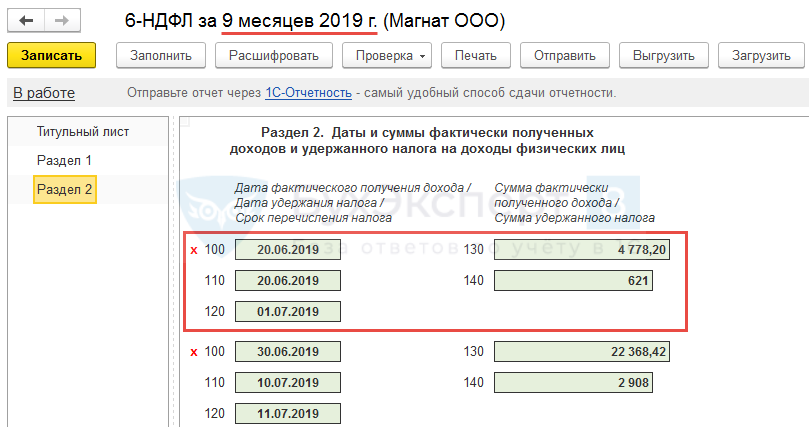

В июне 2019 г. документом Отпуск сотруднику рассчитаны отпускные в сумме 4 778,20 руб. и НДФЛ с них – 621 руб.:

Выплата начисленного происходит 20.06.2019 г. отдельной Ведомостью в кассу:

Дата, когда получен доход по отпускным, соответствует дате их выплаты. Поэтому отпускные (4 778,20 руб.) и исчисленный с них НДФЛ (621 руб.) попадут в полугодовой отчет 6-НДФЛ в Раздел 1 в строки 020 и 040 соответственно.

По причине того, что удержание НДФЛ с отпускных наступает в момент их выплаты (20.06.2019 г.), то эта сумма также отразится в полугодовом отчете 6-НДФЛ в строке 070 Раздела 1.

Заполнение Раздела 2 по отпускным и НДФЛ с них будет произведено так, как указано в таблице:

Из-за того, что планируемый срок перечисления (строка 120) приходится на 3 квартал 2019 г., то блок с отпускными и удержанным с них НДФЛ попадет в Раздел 2 отчета 6-НДФЛ за 9 месяцев 2019 г.

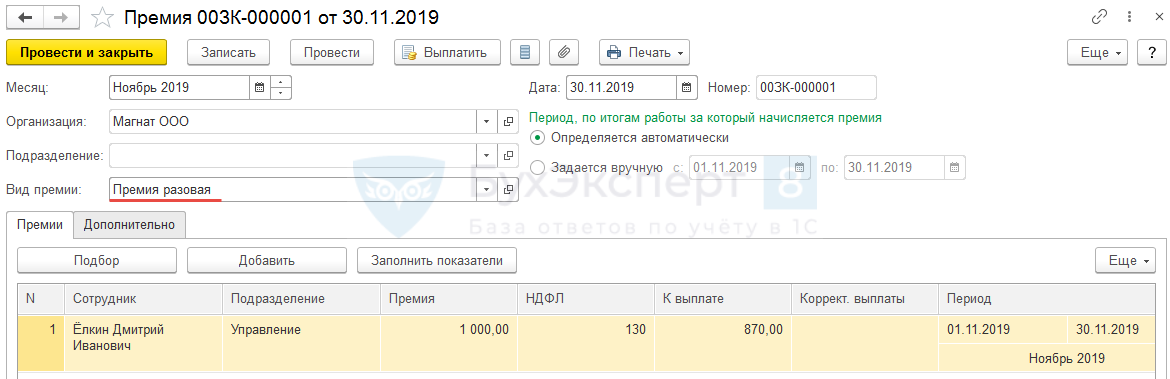

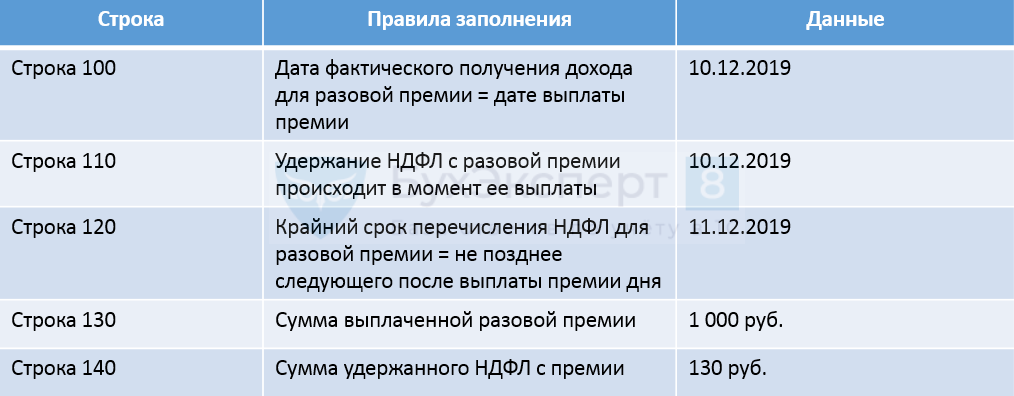

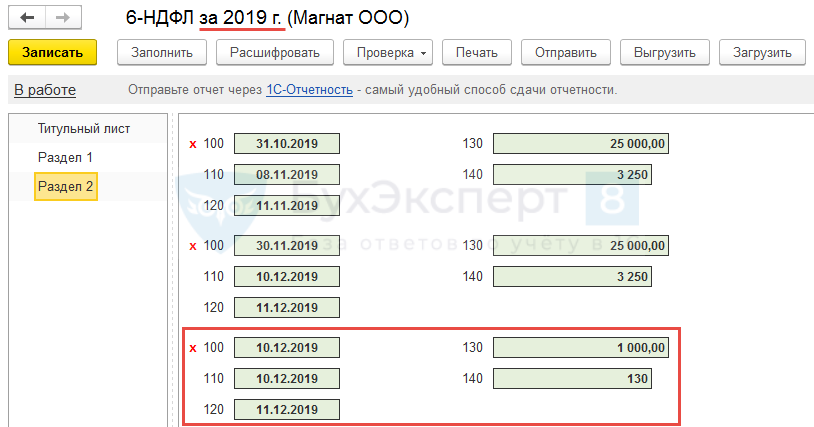

Пример 3. Разовая премия в 6-НДФЛ

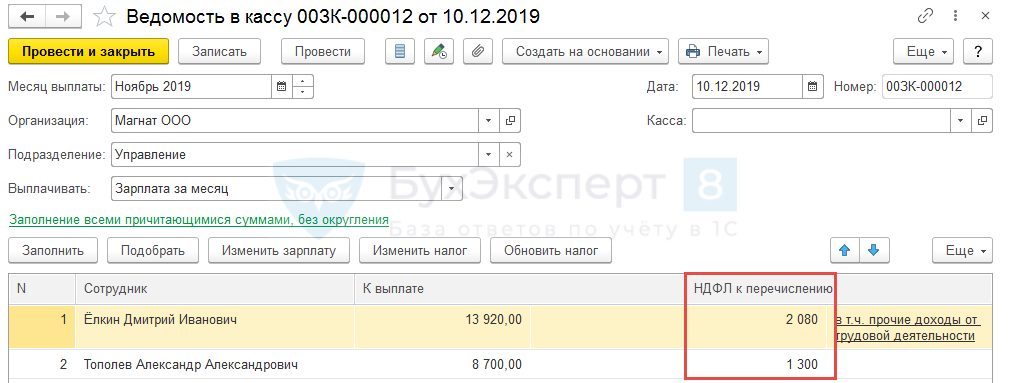

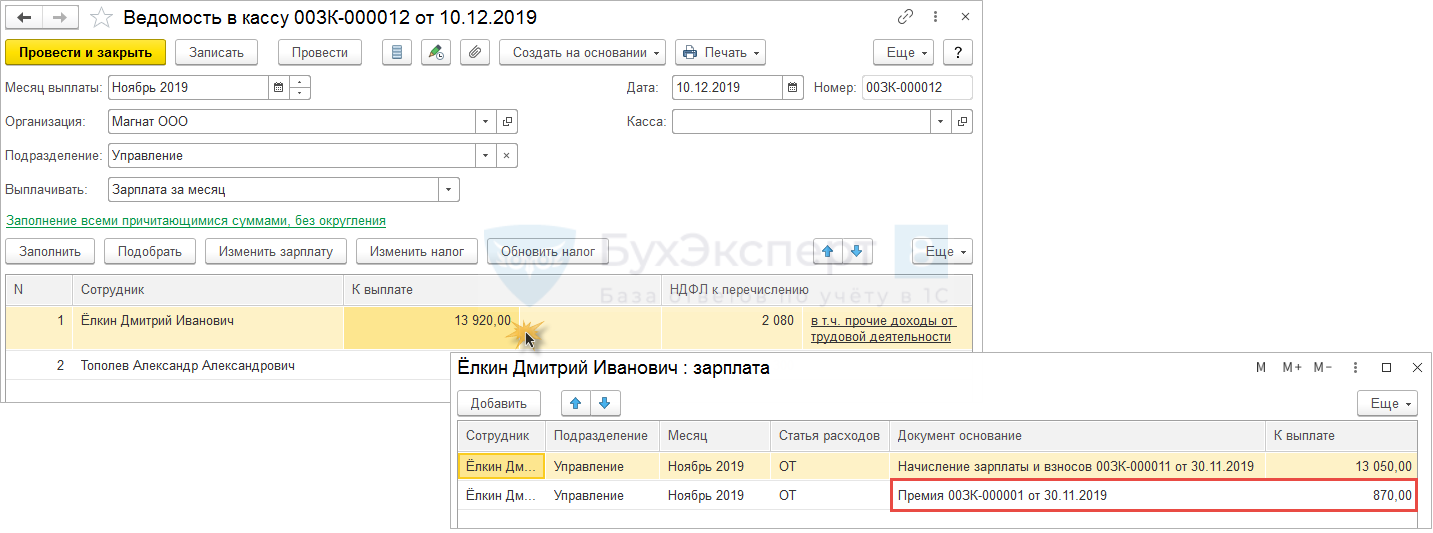

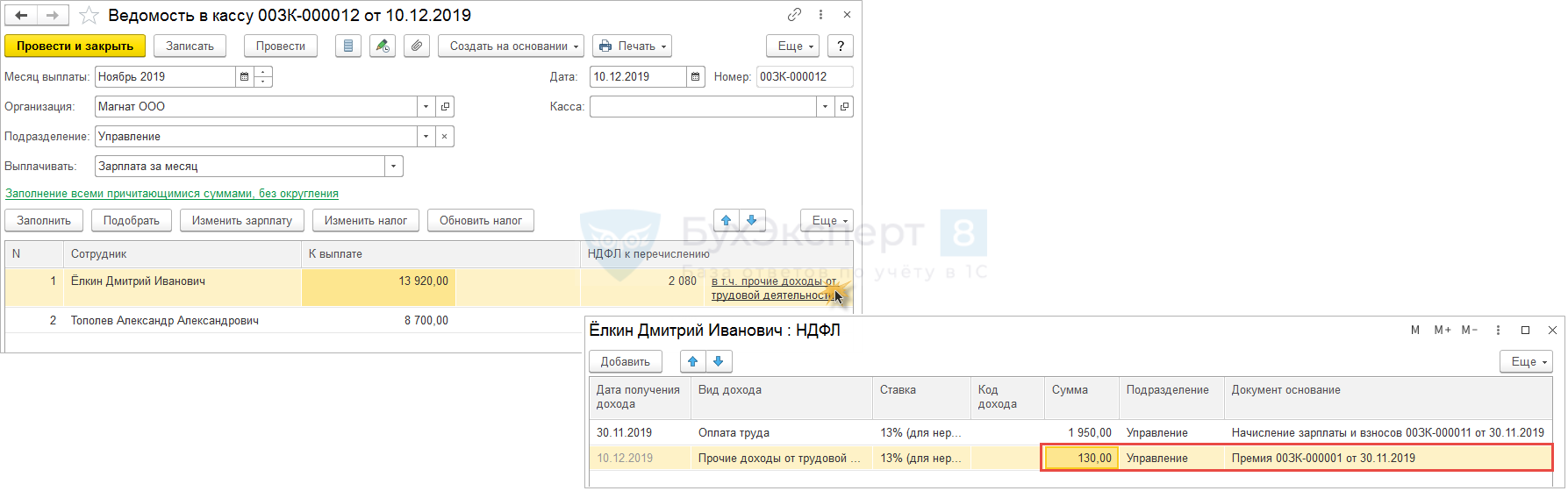

В ноябре 2019 г. за этот же месяц документом Премия сотруднику Ёлкину Д.М. рассчитана Премия разовая в сумме 1 000 руб. и НДФЛ с нее – 130 руб.:

10.12.2019 г. заодно с заработной платой за ноябрь 2019 г. произведена выплата премии:

и удержан НДФЛ с нее – 130 руб.:

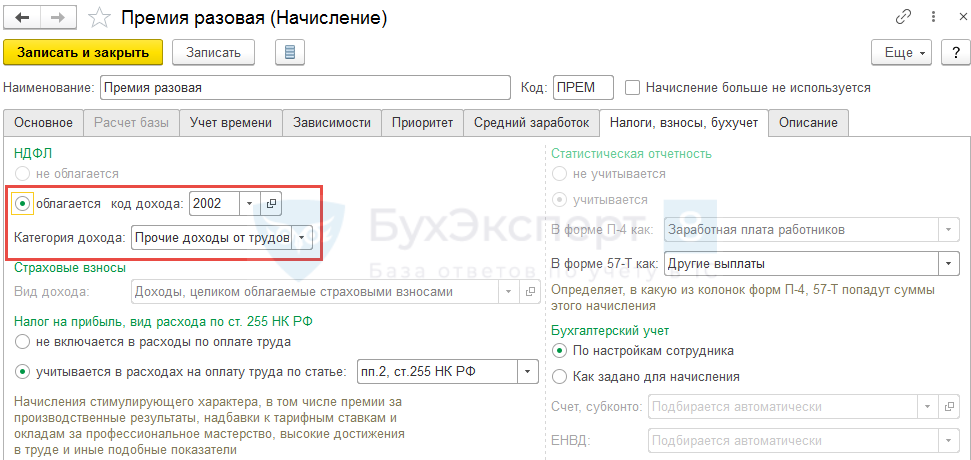

Для последующей правильной регистрации даты получения дохода для Премии разовой следует перед ее начислением проверить, что в ее параметрах на вкладке Налоги, взносы, бухучет в качестве НДФЛ выбран код 2002, а для поля Категория дохода установлено – Прочие доходы от трудовой деятельности:

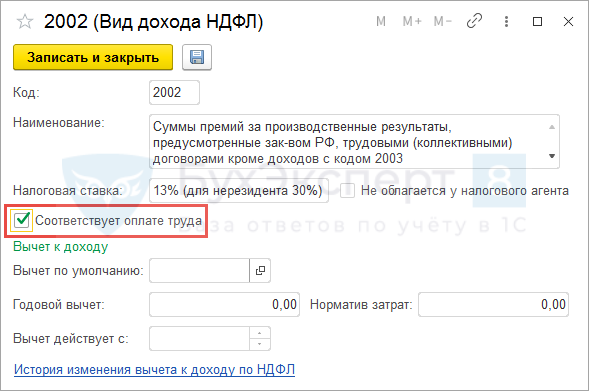

В коде НДФЛ 2002 (Налоги и взносы – Виды доходов НДФЛ) должен быть взведен флажок Соответствует оплате труда:

Только в этом случае в качестве даты получения дохода для Премии разовой будет регистрироваться дата ее выплаты.

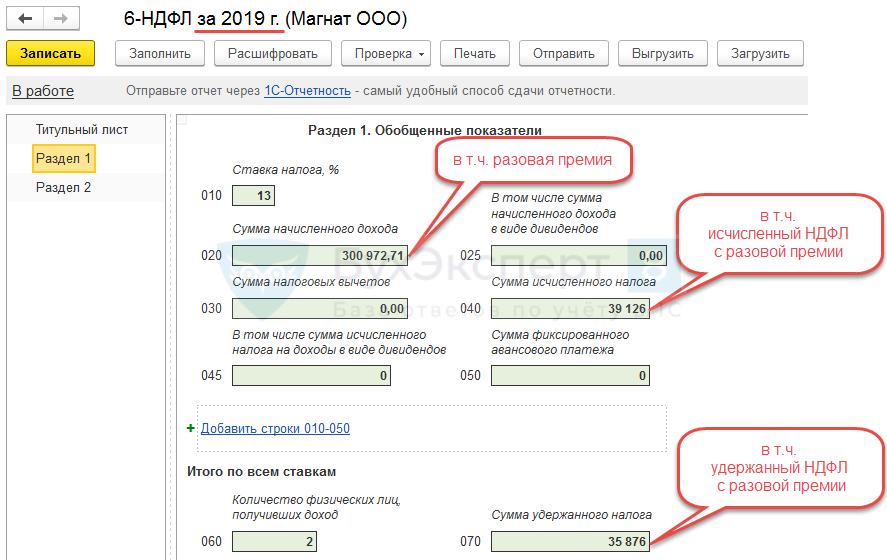

По причине того, что дата, когда фактически получен доход в виде Премии разовой – это даты ее выплаты (10.12.2019 г.), то сумма премии – 1 000 руб. и НДФЛ с нее – 130 руб. попадут в годовой отчет 6-НДФЛ в Раздел 1 в строки 020 и 040 соответственно.

НДФЛ с премии будет удерживаться в момент ее выплаты (10.12.2019 г.). Следовательно, эта сумма также отразится в годовом отчете 6-НДФЛ в строке 070 Раздела 1.

В Разделе 2 происходит заполнение блоков по премии по нижеописанным правилам:

По причине того, что плановый срок перечисления НДФЛ (строка 120) приходится на последний квартал 2019 г., то блок с выплаченной Премией разовой и удержанным с нее НДФЛ попадет в годовой отчет 6-НДФЛ в Раздел 2.

См. актуальную версию статьи Обзор новой формы 6-НДФЛ, применяемой с 2021 года

См. также видео: Порядок заполнения Раздела 2 в 6-НДФЛ и срок уплаты НДФЛ с доначисленных отпусков и больничных листов

См. также:

- Проверка отчетности 6-НДФЛ и 2-НДФЛ

- Анализ НДФЛ по датам получения доходов

- Как отразить доход учредителя в виде процентов по займу в отчете 6-НДФЛ?

- Как с 2020 года меняются сроки сдачи 6-НДФЛ и 2-НДФЛ

- Как отразить в 6-НДФЛ перерасчет зарплаты после получения от работника больничного ─ примеры от ФНС

- РСВ и 6-НДФЛ будут проверять по-новому — ФНС внесла поправки в контрольные соотношения

- ФНС рассказала, как заполнить 6-НДФЛ при реорганизации компании с начала квартала

- Как в 6-НДФЛ отразить ситуацию, когда вычет «съел» сумму по больничному листу? (из записи эфира 11.07.2019 г.)

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С ЗУП», тогда смотрите материалы по теме:

- Заполнение 6-НДФЛ и 2-НДФЛ в 1С на примерах

- Перерасчеты в отчетности по НДФЛ

- Как проверить заполнение 6-НДФЛ

- Сведения о невозможности удержания НДФЛ

- Как найти разницу сумм в 6-НДФЛ и РСВ

- Как найти ошибки по НДФЛ

- Как проверить корректно ли составлена отчетность

- Нюансы заполнения 6-НДФЛ в условиях нового механизма автоматического учета доходов по дате выплаты

- Как настроить сдачу отчетности по НДФЛ с 2020 года через «ответственное» подразделение?

- Почему в 6-НДФЛ в Раздел 2 компенсация отпуска и отпускные попадают в разные отчетные периоды при одновременной их выплате?

- Почему в отчете 6-НДФЛ в Разделе 2 могут появляться пустые строки со ставкой налога 9% и как их убрать?

- Как должна отразиться в отчетах 6-НДФЛ и 2-НДФЛ премия за 2018 год, которая частично выплачена в Декабре 2018 и частично в Январе 2019?

- Зачет излишне удержанного НДФЛ

- Как возвращенная сумма НДФЛ влияет на данные отчетов 6-НДФЛ и 2-НДФЛ?

- Почему в первый раздел 6-НДФЛ попадают не все доходы?

- Как зарегистрировать доначисление отпускных для корректного отражения в 6-НДФЛ?

- Дата удержания НДФЛ в 6-НДФЛ: можно ли использовать не дату ведомости из 1С:ЗУП,а дату соответствующего кассового/банковского документа из 1С:Бухгалтерии?

- Как настроить ведение учета по НДФЛ в разрезе обособленных подразделений?

- Должна ли отражаться в 6-НДФЛ материальная помощь до 4000 руб.?

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Налоговые агенты представляют в налоговый орган по месту учета расчет по форме 6-НДФЛ по форматам и в порядке, утвержденным приказом ФНС России. Расчет за полугодие 2022 года следует представить не позднее 1 августа 2022 года.

Создание расчета

Формирование расчета по форме 6-НДФЛ в программе производится в автоматическом режиме. Для корректного формирования расчета необходимо, чтобы в программе были отражены все доходы, полученные физическими лицами за налоговый период, введены сведения о праве на налоговые вычеты и отражены фактически предоставленные вычеты, рассчитаны и учтены суммы исчисленного, удержанного налога. Перед подготовкой отчетности обязательно надо проверить актуальность релиза программы.

В программах «1С:ЗУП» и «1С:ЗКГУ» для составления расчета по форме 6-НДФЛ предназначен регламентированный отчет 6-НДФЛ.

1. Для составления отчета в рабочем месте 1С-Отчетность введите команду для создания нового экземпляра отчета по кнопке Создать, выберите в форме Виды отчетов отчет с названием 6-НДФЛ и нажмите на кнопку Выбрать.

2. В стартовой форме укажите организацию, для которой составляется отчет, период, за который составляется отчет. Кнопка Создать. Для формирования расчета сразу по всем регистрациям в ФНС установите флажок Создать для нескольких налоговых органов. Далее нажмите на ссылку Налоговые органы и выберите налоговые органы, в которых организация и обособленные подразделения стоят на учете и куда предполагается представить отчетность. Нажмите на кнопку Выбрать, а далее на кнопку Создать. В результате будет сформирован и заполнен отдельно по каждой выбранной ФНС расчет по форме 6-НДФЛ. Необходимо открыть и проверить заполнение каждого из расчетов.

3. Если автоматическое формирование не используется, то для головной организации и каждого ее обособленного подразделения необходимо создать отдельный экземпляр расчета по форме 6-НДФЛ, в котором в поле Представляется в налоговый орган выбрать соответствующую регистрацию в налоговом органе и сформировать расчет по кнопке Заполнить.

Заполнение титульного листа

1. В верхней части титульного листа в поле КПП указывается код причины постановки на учет по месту нахождения организации либо по месту учета организации по месту обособленного подразделения. В поле ИНН указывается идентификационный номер налогового агента. По умолчанию считается, что составляется первичный расчет по форме 6-НДФЛ, т. е. представляемый за отчетный период первый раз, поэтому в поле Номер корректировки указывается код 0. Не допускается заполнение номера корректировки по уточненному расчету без ранее представленного первичного расчета по форме 6-НДФЛ.

2. Поля Отчетный период и Календарный год заполняются автоматически по значению периода, указанного в стартовой форме, и условных обозначений периодов согласно Приложению № 1 к Порядку заполнения расчета. Для расчета за полугодие 2022 года проставляется значение «31».

3. В поле Предоставляется в налоговый орган указывается четырехзначный код налогового органа, куда предполагается представить отчетность. Поле По месту нахождения указывается код места представления расчета налоговым агентом. В поле Налоговый агент указывается сокращенное наименование организации согласно ее учредительному документу. В поле Форма реорганизации/Лишение полномочий обособленного подразделения указывается код формы реорганизации или лишения полномочий обособленного подразделения в соответствии с приложением № 4 к Порядку заполнения расчета, а в поле ИНН/КПП реорганизованной организации / ИНН / КПП лишенного полномочий обособленного подразделения – ИНН и КПП, которые были присвоены организации до ее реорганизации либо до закрытия обособленного подразделения организации. В поле Код по ОКТМО указывается код ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации. Код ОКТМО указывается в соответствии с редакцией Общероссийского классификатора территорий муниципальных образований ОК 033-2013 на момент заполнения расчета.

4. В программе такие данные, как ОКАТО, ИНН, КПП и код налогового органа по организациям и их обособленным подразделениям, выделенным на отдельный баланс, указываются в справочнике Организации. Для структурных подразделений организаций указываются в справочнике Подразделения. Остальные показатели заполняются на основании данных справочника Организации.

5. Если ячейки с какими-либо сведениями о налоговом агенте не заполнены и их невозможно заполнить вручную, это означает, что в информационную базу не введены соответствующие данные. В этом случае необходимо добавить нужные сведения, после чего нажать на кнопку Обновить. В поле Дата подписи указывается дата подписи отчета.

Заполнение первого раздела

В разделе 1 расчета указываются крайние сроки перечисления удержанного налога и его суммы за последние три месяца отчетного периода в разрезе КБК. А также отражаются суммы налога, возвращенные физическим лицам в соответствии со ст. 231 НК РФ в последние три месяца отчетного периода, и даты их возврата.

1. В разделе 1 указываются по строке 010 – код бюджетной классификации по налогу, по строке 020 – обобщенная по всем физическим лицам сумма налога, удержанная в течение трех месяцев отчетного периода. Значение строки 020 равна сумме значений всех заполненных строк 022, по строке 021 – дата, не позднее которой должна быть перечислена удержанная сумма налога, по строке 022 – обобщенная сумма удержанного налога, подлежащая перечислению в указанную в строке 021 дату.

В программе для анализа сумм удержанного налога и контроля сроков его уплаты удобно использовать отчеты Удержанный НДФЛ, Контроль сроков уплаты НДФЛ.

2. По строке 030 – общая сумма налога, возвращенная налоговым агентом физическому лицу в последние три месяца отчетного периода, который был ранее излишне удержан, в соответствии со ст. 231 НК РФ, по строке 031 – дата, в которую налоговым агентом произведен возврат налога в соответствии со ст. 231 НК РФ, по строке 032 – сумма налога, возвращенная налоговым агентом в дату, указанную в строке 031.

3. Организация может выплачивать доходы физическим лицам, которые не являются сотрудниками организации. В частности, доходы могут выплачиваться бывшим сотрудникам и акционерам организации. В этих случаях у организации может возникнуть обязанность исчислить, удержать и перечислить НДФЛ. Непосредственно выплата сумм прочих доходов в программе не регистрируется, фиксируется только сумма дохода, сумма исчисленного, удержанного и перечисленного НДФЛ для отражения в отчетности. При проведении документов, которыми регистрируются такие доходы, сразу фиксируются суммы исчисленного, удержанного и перечисленного НДФЛ. Налог исчисляется и удерживается на дату выплаты, указанной в документе.

4. В отчет можно самостоятельно добавлять или удалять блок строк 021-022 и 031-032. Для добавления нового блока нажмите на ссылку Добавить строки 021-022 или Добавить строки 031-032, для их удаления нажмите на красный крестик, расположенный около строки 021 или 031. Кроме того, по кнопке Расшифровать можно расшифровывать суммы налога в строке и распечатать при необходимости результат. В программе с помощью отчета Проверка разд. 1 6-НДФЛ можно проверить правильность заполнения раздела 1 расчета, например, данные об удержанном в отчетном периоде налоге.

Заполнение второго раздела

В разделе 2 расчета указываются обобщенные по всем физическим лицам суммы начисленного и фактически полученного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке и КБК.

1. В разделе 2 расчета указывается по строке 100 – ставка налога, с применением которой исчислены суммы налога, по строке 105 – код бюджетной классификации по налогу, по строке 110 – общая сумма начисленного дохода по всем физическим лицам, по строке 111 – общая сумма начисленного дохода в виде дивидендов, по строке 112 – общая сумма начисленного дохода по трудовым договорам, по строке 113 – общая сумма начисленного дохода по гражданско-правовым договорам, предметом которых является выполнение работ, по строке 115 – сумма дохода, начисленная высококвалифицированным специалистам по трудовым и гражданско-правовым договорам, входящая в строки 112 и 113, по строке 120 – общее количество физических лиц, получивших в отчетном периоде налогооблагаемый доход, в том числе по строке 121 – количество ВКС, которым начислены доходы по трудовым и гражданско-правовым договорам, по строке 130 – общая сумма предоставленных налоговых вычетов, уменьшающих доход, подлежащий налогообложению, по строке 140 – общая сумма исчисленного НДФЛ, в том числе по строке 141 – общая сумма исчисленного НДФЛ с доходов в виде дивидендов, по строке 142 – общая сумма исчисленного НДФЛ с доходов в пользу ВКС по трудовым и гражданско-правовым договорам.

2. В строки 110-155 включаются данные за налоговый период по дате фактического получения дохода, по строке 150 – общая сумма фиксированных авансовых платежей, на которые были уменьшены суммы исчисленного налога, по строке 155 – сумма налога на прибыль организаций, зачтенная при расчете НДФЛ с дивидендов, по строке 160 – общая сумма удержанного налога, по строке 170 – общая сумма налога, которая не была удержана налоговым агентом, с учетом положений п. 5 ст. 226 и п. 14 ст. 226.1 НК РФ, по строке 180 – общая сумма налога, излишне удержанная налоговым агентом, по строке 190 – общая сумма налога, возвращенная налоговым агентом физическому лицу, который был ранее излишне удержан, в соответствии со ст. 231 НК РФ. Регистрируется в программе документом Возврат НДФЛ.

3. Доходы, облагаемые по ставкам 13 % + 15 % распределяются следующим образом. Определяется день, на который пришлось превышение предела. Доходы предшествующих дней попадают в раздел 2 на страницу по ставке 13 %. Доходы последующих дней попадают в раздел 2 на страницу по ставке 15 %. Доходы дня перехода предела распределяются пропорционально их вкладу в облагаемые базы по 13 % и 15 %, вычеты к таким доходам распределяются аналогично.

4. В отчете, где это необходимо, можно расшифровывать данные в строках по кнопке Расшифровать и распечатать при необходимости результат.

Составление расчета по форме 6-НДФЛ в программах «1С:Зарплата и кадры государственного учреждения 8» и «1С:Зарплата и управление персоналом 8» производится аналогично.

Заполняем расчет по новой форме 4-ФСС за первое полугодие 2022 в «1С:Бухгалтерии 8»

Заполняем расчет по новой форме 4-ФСС за первое полугодие 2022 в «1С:ЗУП» и «1С:ЗКГУ»

Создание расчета

Формирование расчета по форме 6-НДФЛ в программе производится в автоматическом режиме. Для корректного формирования расчета необходимо, чтобы в программе были отражены все доходы, полученные физическими лицами за налоговый период, введены сведения о праве на налоговые вычеты и отражены фактически предоставленные вычеты, рассчитаны и учтены суммы исчисленного, удержанного налога. Перед подготовкой отчетности обязательно надо проверить актуальность релиза программы.

В программах «1С:ЗУП» и «1С:ЗКГУ» для составления расчета по форме 6-НДФЛ предназначен регламентированный отчет 6-НДФЛ.

1. Для составления отчета в рабочем месте 1С-Отчетность введите команду для создания нового экземпляра отчета по кнопке Создать, выберите в форме Виды отчетов отчет с названием 6-НДФЛ и нажмите на кнопку Выбрать.

2. В стартовой форме укажите организацию, для которой составляется отчет, период, за который составляется отчет. Кнопка Создать. Для формирования расчета сразу по всем регистрациям в ФНС установите флажок Создать для нескольких налоговых органов. Далее нажмите на ссылку Налоговые органы и выберите налоговые органы, в которых организация и обособленные подразделения стоят на учете и куда предполагается представить отчетность. Нажмите на кнопку Выбрать, а далее на кнопку Создать. В результате будет сформирован и заполнен отдельно по каждой выбранной ФНС расчет по форме 6-НДФЛ. Необходимо открыть и проверить заполнение каждого из расчетов.

3. Если автоматическое формирование не используется, то для головной организации и каждого ее обособленного подразделения необходимо создать отдельный экземпляр расчета по форме 6-НДФЛ, в котором в поле Представляется в налоговый орган выбрать соответствующую регистрацию в налоговом органе и сформировать расчет по кнопке Заполнить.

Заполнение титульного листа

1. В верхней части титульного листа в поле КПП указывается код причины постановки на учет по месту нахождения организации либо по месту учета организации по месту обособленного подразделения. В поле ИНН указывается идентификационный номер налогового агента. По умолчанию считается, что составляется первичный расчет по форме 6-НДФЛ, т. е. представляемый за отчетный период первый раз, поэтому в поле Номер корректировки указывается код 0. Не допускается заполнение номера корректировки по уточненному расчету без ранее представленного первичного расчета по форме 6-НДФЛ.

2. Поля Отчетный период и Календарный год заполняются автоматически по значению периода, указанного в стартовой форме, и условных обозначений периодов согласно Приложению № 1 к Порядку заполнения расчета. Для расчета за полугодие 2022 года проставляется значение «31».

3. В поле Предоставляется в налоговый орган указывается четырехзначный код налогового органа, куда предполагается представить отчетность. Поле По месту нахождения указывается код места представления расчета налоговым агентом. В поле Налоговый агент указывается сокращенное наименование организации согласно ее учредительному документу. В поле Форма реорганизации/Лишение полномочий обособленного подразделения указывается код формы реорганизации или лишения полномочий обособленного подразделения в соответствии с приложением № 4 к Порядку заполнения расчета, а в поле ИНН/КПП реорганизованной организации / ИНН / КПП лишенного полномочий обособленного подразделения — ИНН и КПП, которые были присвоены организации до ее реорганизации либо до закрытия обособленного подразделения организации. В поле Код по ОКТМО указывается код ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации. Код ОКТМО указывается в соответствии с редакцией Общероссийского классификатора территорий муниципальных образований ОК 033-2013 на момент заполнения расчета.

4. В программе такие данные, как ОКАТО, ИНН, КПП и код налогового органа по организациям и их обособленным подразделениям, выделенным на отдельный баланс, указываются в справочнике Организации. Для структурных подразделений организаций указываются в справочнике Подразделения. Остальные показатели заполняются на основании данных справочника Организации.

5. Если ячейки с какими-либо сведениями о налоговом агенте не заполнены и их невозможно заполнить вручную, это означает, что в информационную базу не введены соответствующие данные. В этом случае необходимо добавить нужные сведения, после чего нажать на кнопку Обновить. В поле Дата подписи указывается дата подписи отчета.

Заполнение первого раздела

В разделе 1 расчета указываются крайние сроки перечисления удержанного налога и его суммы за последние три месяца отчетного периода в разрезе КБК. А также отражаются суммы налога, возвращенные физическим лицам в соответствии со ст. 231 НК РФ в последние три месяца отчетного периода, и даты их возврата.

1. В разделе 1 указываются по строке 010 — код бюджетной классификации по налогу, по строке 020 — обобщенная по всем физическим лицам сумма налога, удержанная в течение трех месяцев отчетного периода. Значение строки 020 равна сумме значений всех заполненных строк 022, по строке 021 — дата, не позднее которой должна быть перечислена удержанная сумма налога, по строке 022 — обобщенная сумма удержанного налога, подлежащая перечислению в указанную в строке 021 дату.

В программе для анализа сумм удержанного налога и контроля сроков его уплаты удобно использовать отчеты Удержанный НДФЛ, Контроль сроков уплаты НДФЛ.

2. По строке 030 — общая сумма налога, возвращенная налоговым агентом физическому лицу в последние три месяца отчетного периода, который был ранее излишне удержан, в соответствии со ст. 231 НК РФ, по строке 031 — дата, в которую налоговым агентом произведен возврат налога в соответствии со ст. 231 НК РФ, по строке 032 — сумма налога, возвращенная налоговым агентом в дату, указанную в строке 031.

3. Организация может выплачивать доходы физическим лицам, которые не являются сотрудниками организации. В частности, доходы могут выплачиваться бывшим сотрудникам и акционерам организации. В этих случаях у организации может возникнуть обязанность исчислить, удержать и перечислить НДФЛ. Непосредственно выплата сумм прочих доходов в программе не регистрируется, фиксируется только сумма дохода, сумма исчисленного, удержанного и перечисленного НДФЛ для отражения в отчетности. При проведении документов, которыми регистрируются такие доходы, сразу фиксируются суммы исчисленного, удержанного и перечисленного НДФЛ. Налог исчисляется и удерживается на дату выплаты, указанной в документе.

4. В отчет можно самостоятельно добавлять или удалять блок строк 021-022 и 031-032. Для добавления нового блока нажмите на ссылку Добавить строки 021-022 или Добавить строки 031-032, для их удаления нажмите на красный крестик, расположенный около строки 021 или 031. Кроме того, по кнопке Расшифровать можно расшифровывать суммы налога в строке и распечатать при необходимости результат. В программе с помощью отчета Проверка разд. 1 6-НДФЛ можно проверить правильность заполнения раздела 1 расчета, например, данные об удержанном в отчетном периоде налоге.

Заполнение второго раздела

В разделе 2 расчета указываются обобщенные по всем физическим лицам суммы начисленного и фактически полученного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке и КБК.

1. В разделе 2 расчета указывается по строке 100 — ставка налога, с применением которой исчислены суммы налога, по строке 105 — код бюджетной классификации по налогу, по строке 110 — общая сумма начисленного дохода по всем физическим лицам, по строке 111 — общая сумма начисленного дохода в виде дивидендов, по строке 112 — общая сумма начисленного дохода по трудовым договорам, по строке 113 — общая сумма начисленного дохода по гражданско-правовым договорам, предметом которых является выполнение работ, по строке 115 — сумма дохода, начисленная высококвалифицированным специалистам по трудовым и гражданско-правовым договорам, входящая в строки 112 и 113, по строке 120 — общее количество физических лиц, получивших в отчетном периоде налогооблагаемый доход, в том числе по строке 121 — количество ВКС, которым начислены доходы по трудовым и гражданско-правовым договорам, по строке 130 — общая сумма предоставленных налоговых вычетов, уменьшающих доход, подлежащий налогообложению, по строке 140 — общая сумма исчисленного НДФЛ, в том числе по строке 141 — общая сумма исчисленного НДФЛ с доходов в виде дивидендов, по строке 142 — общая сумма исчисленного НДФЛ с доходов в пользу ВКС по трудовым и гражданско-правовым договорам.

2. В строки 110-155 включаются данные за налоговый период по дате фактического получения дохода, по строке 150 — общая сумма фиксированных авансовых платежей, на которые были уменьшены суммы исчисленного налога, по строке 155 — сумма налога на прибыль организаций, зачтенная при расчете НДФЛ с дивидендов, по строке 160 — общая сумма удержанного налога, по строке 170 — общая сумма налога, которая не была удержана налоговым агентом, с учетом положений п. 5 ст. 226 и п. 14 ст. 226.1 НК РФ, по строке 180 — общая сумма налога, излишне удержанная налоговым агентом, по строке 190 — общая сумма налога, возвращенная налоговым агентом физическому лицу, который был ранее излишне удержан, в соответствии со ст. 231 НК РФ. Регистрируется в программе документом Возврат НДФЛ.

3. Доходы, облагаемые по ставкам 13 % + 15 % распределяются следующим образом. Определяется день, на который пришлось превышение предела. Доходы предшествующих дней попадают в раздел 2 на страницу по ставке 13 %. Доходы последующих дней попадают в раздел 2 на страницу по ставке 15 %. Доходы дня перехода предела распределяются пропорционально их вкладу в облагаемые базы по 13 % и 15 %, вычеты к таким доходам распределяются аналогично.

4. В отчете, где это необходимо, можно расшифровывать данные в строках по кнопке Расшифровать и распечатать при необходимости результат.

Составление расчета по форме 6-НДФЛ в программах «1С:Зарплата и кадры государственного учреждения 8» и «1С:Зарплата и управление персоналом 8» производится аналогично.