В большинстве случаев передача товаров сопровождается всего одним документом – товарной накладной, но иногда условия договора между сторонами требуют составления дополнительной бумаги: акта по приему-передаче товара.

ФАЙЛЫ

Скачать пустой бланк акта приема-передачи товара .docСкачать образец заполнения акта приема-передачи товара .doc

Акт служит удостоверением факта перемещения материальных ценностей, фиксирует их стоимость, а также такие параметры, как качество и количество.

В ситуациях, когда получатель предъявляет к поставщику претензии по объему, составу, или физическому состоянию (брак, дефекты, неисправности и т.п.) товара, данный документ входит в доказательную базу. Очень часто данная бумага является для судьи (в том случае, если разногласия привели к суду) решающим аргументом для принятия соответствующего решения.

Стоит отметить, что отдельные виды продукции передаются только при условии оформления акта по приему-передаче товара (например, высокотехнологичное оборудование, техника и т.д.). Связано это с тем, что при передаче таких товаров проводится их обязательная проверка, осмотр, и т.п. процедуры.

Еще один случай, когда составление акта по приему-передаче товара неминуемо – его отправка на ответственное хранение. Здесь акт создается для того, чтобы зафиксировать внешний вид, состояние, технические характеристики передаваемых материальных ценностей, а также обозначить условия их хранения и назначить сотрудника, ответственного за сохранность.

Правила составления акта по приёму-передаче товаров

Прежде чем переходить к оформлению акта, следует убедиться в том, что представители обеих сторон, участвующих в процессе, уполномочены на его проведение. В данном случае подтверждением могут служить приказы, доверенности или нотариально заверенные поручения, выданные руководством предприятий сотрудникам на совершение таких действий от лица организации.

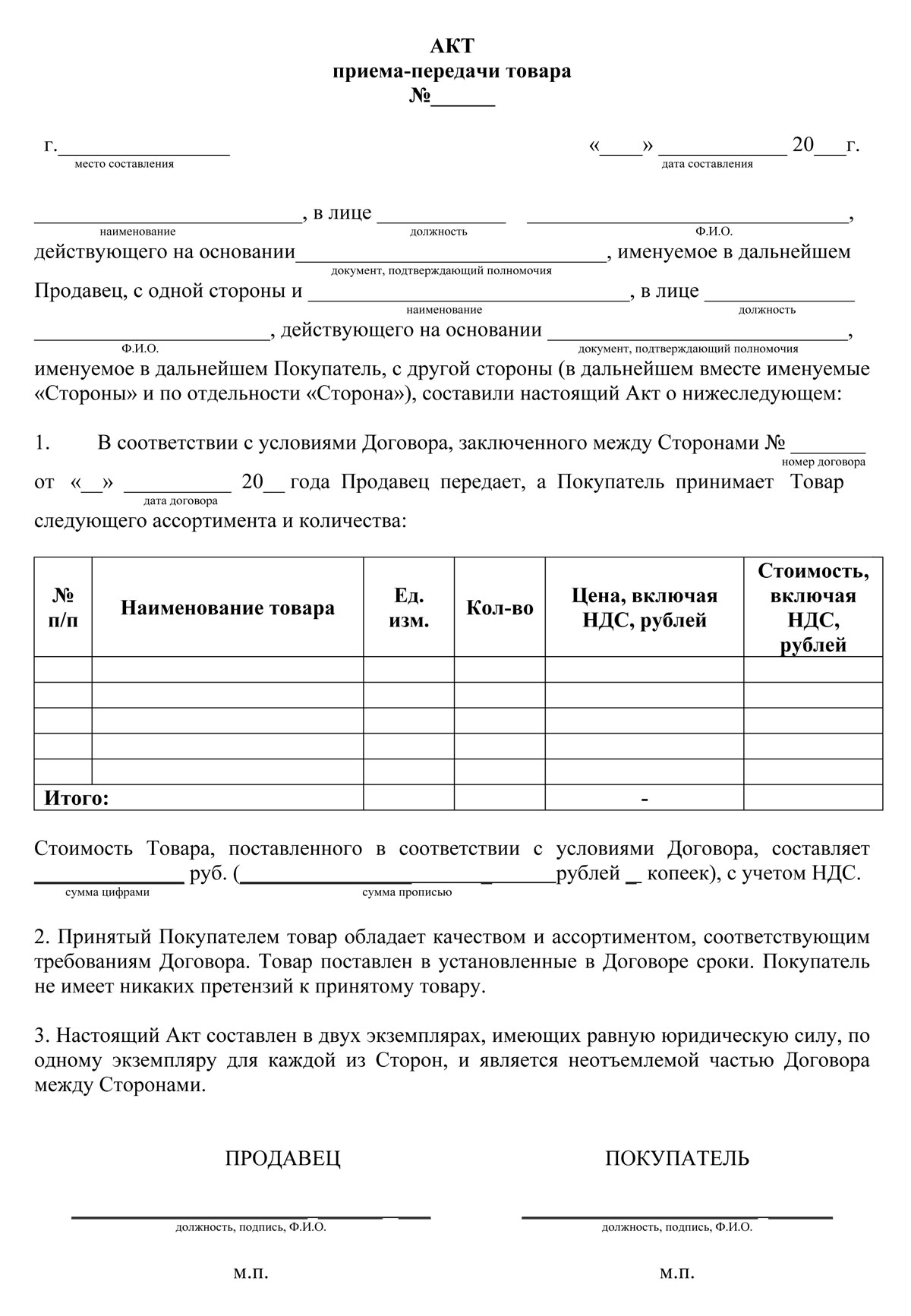

Данный акт может быть написан в произвольной форме, но при условии соблюдения стандартов делопроизводства по оформлению подобного рода документов.

Он в обязательном порядке должен содержать сведения о сторонах, задействованных в процессе передачи (название и реквизиты компаний, должности и ФИО ответственных лиц), список передаваемых материальных ценностей с указанием количества, ассортимента, стоимости, информацию о наличии повреждений, дефектов, неисправностей, а также претензии, если таковые возникнут.

При необходимости по соглашению сторон в акт можно внести дополнительные данные, такие как условия и сроки оплаты поставки, составление вторичных актов, оформляемых в виде приложений и т.д.

Для составления акта подходит стандартный лист формата А4, оформленный в двух экземплярах (по одному для каждой заинтересованной стороны). Каждая копия в обязательном порядке должна быть удостоверена оригиналами подписей руководителей компаний или уполномоченных на визирование документов лиц.

Акт можно заверить печатями, но не обязательно (начиная с 2016 года, применение печатей и штампов не является требованием закона к юридическим лицам, но в случае возникновения спорных ситуаций, требующих решения в суде, печать лишней не будет).

Инструкция по написанию Акта приема-передачи товара

Заполнение документа условно разделим на три этапа.

Информация о сторонах

В первую часть акта вносится информация о том, к какому именно документу он является приложением (номер приложения, дата, номер договора). Затем вписывается полное наименование предприятия, передающего товар, с указанием должностного лица-представителя (здесь обычно пишется либо Директор, Генеральный директор или иной уполномоченный сотрудник) и документ, на основании которого он работает («Устав», Положение», «Доверенность» и т.д.).

Далее в документ вносятся те же самые сведения о второй стороне приема-передачи товара.

Условия приёма-передачи и список товара

Вторая часть включает в себя основные пункты по передаче товара.

- Сначала фиксируется сам факт передачи, а также тот документ, на основании которого он состоялся (его наименование, например, «Договор», номер и дата его составления).

- Затем в акт нужно включить таблицу, в которую вписать подробный перечень передаваемых товаров, с указанием наименования, количества, цены и общей стоимости.

- Ниже таблицы следует еще раз указать общую стоимость передаваемого товара (цифрами и прописью).

- Далее необходимо внести пункт о состоянии передаваемой продукции. Если оно в отличном состоянии, то это нужно обязательно отметить, если же в нем имеются какие-то дефекты и неисправности, то это следует также зафиксировать (желательно в отдельном документе).

- После надо удостоверить то, что принимающая сторона никаких претензий к качеству и количеству передаваемых товаров не имеет.

- В следующем пункте нужно отметить количество экземпляров акта, а также отметить из равнозначность перед законом.

Подписи сторон

В завершение акт по приёму-передаче товара должен быть заверен подписями руководителей организаций или же уполномоченных лиц. При необходимости документ можно заверить печатями.

После подписания акта ответственность за сохранность товара автоматически перекладывается на принимающую сторону. Все претензии к поставщику могут быть высказаны только в судебном порядке.

Простой образец акта приема-передачи продукции, изделия и товара поможет сориентироваться при оформлении. Компании часто используют такие бумаги в своем документообороте. При совершении товарно-денежного обмена или при движении имущества в рамках собственной организации. Поскольку они являются частью бухучета, следует отнестись к ним внимательно.

Стандартный бланк

Такой документ подтверждает свершившийся факт доставления выкупленного заказа. Либо он предназначается для осуществления хранения, если покупатель остался недоволен и пошел в отказ. Важным аспектом при подписании является осмотр приобретаемой продукции. Ведь это документальное подтверждение могут использовать в своих интересах оба участника. Особенно при возникновении спорных вопросов. Принимающая сторона в данной ситуации фактически расписывается за то, что не имеет недовольств относительно покупки. Что доставленные ТМЦ соответствуют ожиданиям (договорного характера).

Цель оформления:

- Для отражения перехода ценностей от одного лица другому (юридических и реже физических).

- Для заверения того, что принимаемый груз доставлен в соответствующем виде, количестве и с нужными качественными параметрами. А также в обговоренный временной промежуток. Несоблюдение этих моментов позволит вернуть деньги в полном объеме.

Скачать образец Акта приёмо-передачи (.xlsx)

Шаблон накладной и акта приема-передачи товара это два неотъемлемых документа для товарно-денежных взаимодействий между сторонами сделки. Либо для того, чтобы передать имущество от одного сотрудника к другому и между несколькими подразделениями. Но тогда и название будет соответствующее.

По количеству и качеству

В сфере товарного оборота приемка ТМЦ удостоверяется отдельной бумагой, если имеется договор поставки. Последний регулируется Гражданским Кодексом в ст. 506-524. Благодаря ему поставщик обещает доставить выкупаемые покупателем товары в определенное число. Оба бланка подписываются в двустороннем порядке.

В целом участники договорных отношений могут самолично определять содержимое сопроводительной документации. И вносить обговоренные коррективы. Выбирать документ «приемка-передача» или обсуждаемое здесь приложение. В них обязательно прописывается количественный показатель и мера измерения, а также характеристики ТМЦ. Можно специально сформировать комиссию по приему, для установления соответствия этим параметрам. Особенно насущно это при больших габаритах поставки или множественности входящих в нее единиц.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Простой образец акта приемки товара и продукции на хранение

Его составление необходимо, если планируется по какой-либо причине хранить полученное. В юридической плоскости такое ответственное удержание означает отказ покупателя от груза. Помогает в этом законодательная база, а именно ст. 514 ГК России (например, из-за невыполнения обязательств). При этом следует обеспечение сохранности товарно-материальных ценностей. Здесь четко фиксируются параметры передаваемых объектов: визуальные характеристики, состояние, технические характеристики. Хотя под данной терминологией можно понимать и охранение ТМЦ в рамках правоотношений между поклажедателем и хранителем (первый при этом не имеет претензий к своему поставщику и принял товар). Это регулируется статьей 47 ГК РФ.

Какой функционал входит в договор хранения с третьим лицом:

- приемка им груза на свой склад;

- размещение с учетом норм по складированию (для конкретного продукта);

- обеспечение требующихся условий: температурный режим, влажность и пр.;

- выдача продукции;

- оформление сопроводительной документации.

Продавец, оповещенный о факте отказа от купленного имущества и о его сохранении, вынужден забрать его с места складирования. Для этого обозначается отсрочка. Если он это не делает, то есть два пути: покупатель может его реализовывать либо вернуть самостоятельно. Расходы на отв.хранение, реализацию или возврат обязана возмещать продающая сторона. Если удалось совершить реализацию с остатком по суммам, то она возвращается поставщику ТМЦ. Акт принятия товара по форме о приеме-передачи приравнивает не до конца состоявшиеся покупательские права к преференциям владения ценностями.

Прием-передача материалов

Здесь также фиксируется факт перехода разного рода имущества новому владельцу: сырья, стройматериалов и т. д. Он актуален и при заключении договоров подряда (на переработку чего-либо, для выполнения ремонтных работ, пошива и пр.). Обязательно указываются все основные моменты, как и для стандартного актового документа. То есть название док-та, когда и где он составляется, кем, по какому поводу, а также реквизиты и подписи фигурантов сделки. Стоит упомянуть и то, что было составлено два экземпляра. При подписании лица также удостоверяют отсутствие у них жалоб друг к другу относительно обговоренной поставки. Разница в том, что ТМЦ заменяются здесь на перечисление материалов с наименованиями, единицами измерения, количеством, ценами (за штуку и в целом общая стоимость).

Правила составления

Вся необходимая информация помещается на одном листе формата А4. Здесь в обязательном порядке указываются оба участника взаимоотношений по товарообороту. Они должны быть уполномочены подписывать подобную документацию внутриорганизационными приказами, нотариальными доверенностями и т. д. В целом содержание и последовательность представляемых сведений меняется по согласованию. Но есть единые нормы по оформлению. Такие документы и контракты всегда начинаются с разъяснения их названия, даты и места подписания. Остальная описательная информация идет дальше в основной части текста.

Простой образец бланка акта приемки-передачи товара. Что содержит:

- наименование док-та посередине;

- когда и где составляется;

- перечисление сторон;

- обозначение самой товарной единицы, ее количество (с уточнением измерительной меры) и все суммы с НДС;

- номер и датировка договора, на основании которого произведены все действия;

- подписи с печатями в двустороннем формате.

Формуляр не унифицирован на государственном уровне и составляется в свободной форме. Однако, имеются общие принципы его составления. По ним описанные сведения рекомендуется указать в качестве обязательных.

Инструкция по написанию

Этот документ предоставляет обычно поставляющее лицо. Соответственно, используются для этого собственные бланки. Если говорить о товарообороте между двумя торговцами, то используемые ими варианты могут отличаться. Например, когда речь идет о поставке оборудования и софта другому предпринимателю для организации его деятельности (учета продукции и отладки процесса продаж). Такая документация чаще не отправляется на согласование. В первую очередь в нем заинтересован именно поставщик («продажник»). Поэтому он и предлагает подписать отправляемую им бумагу. Форма акта приемки-передачи товара от покупателя не распространена. Хотя никто не запрещает обговаривать эти нюансы заблаговременно.

Информация о сторонах

Как правило, формирование таких документов актуально при взаимодействии между двумя фирмами или филиалами. При осуществлении покупки (особенно «мелкокалиберного» толка) физлицами они обычно обходятся простыми чеками. Соответственно при указании официальных лиц придется вписывать полное наименование организации, банковские реквизиты и контакты. Это стандартная процедура и каждый юрист или главбух предприятия знает, что именно следует здесь указать. Принципиально можно взять имеющуюся в иной документации вариацию.

Условия и список товара

В зависимости от того, о какой категории продукта идет речь и конкретики по количеству, принимать его разрешено в одиночку либо группой. Не запрещается брать с собой на приемку эксперта или разбирающегося в деталях человека. Он может оценить для вас, соответствует ли пришедшее описанию или нет.

Сюда разрешено включать несколько классов продуктов, указывая и кол-во такового в поставке. То есть не нужно создавать отдельный документ по всем видам продукции. Заводские коды и артикулы расписывать нет нужды. Главное — перечислить все имущественные единицы, присвоив каждой порядковый номер и прописав наименование (а затем и прочие характеристики).

Подписи сторон

Заполненный образец акта приема-передачи товара на реализацию и на склад требует подписания. Отвечающее за этот вопрос лицо часто занимает в организации руководящий пост. Сотрудник с подобным правом должен обладать соответствующей доверенностью. Делать это, основываясь на согласия нести материальную ответственность. Иначе действительность этой документации можно поставить под сомнение. Человек становится материально ответственным перед руководителем, принимая и занимаясь товароразмещением, учетом и оборотом.

Применение документа

Она может пригодиться той и другой стороне для предъявления претензий или отстаивания интересов. Разбирательства можно уладить своими силами или при обращении в суд. Тогда такая бумага будет приложением к иску или доказательством защиты. Надо помнить, что государством определена давность для подачи искового заявления. По их истечении содержание бумажных носителей в данных целях не имеет смысла. Только для внутреннего пользования. Например, если возникли неполадки с программным обеспечением и бухгалтер может поднять документацию (для уточнения и вычисления растрат).

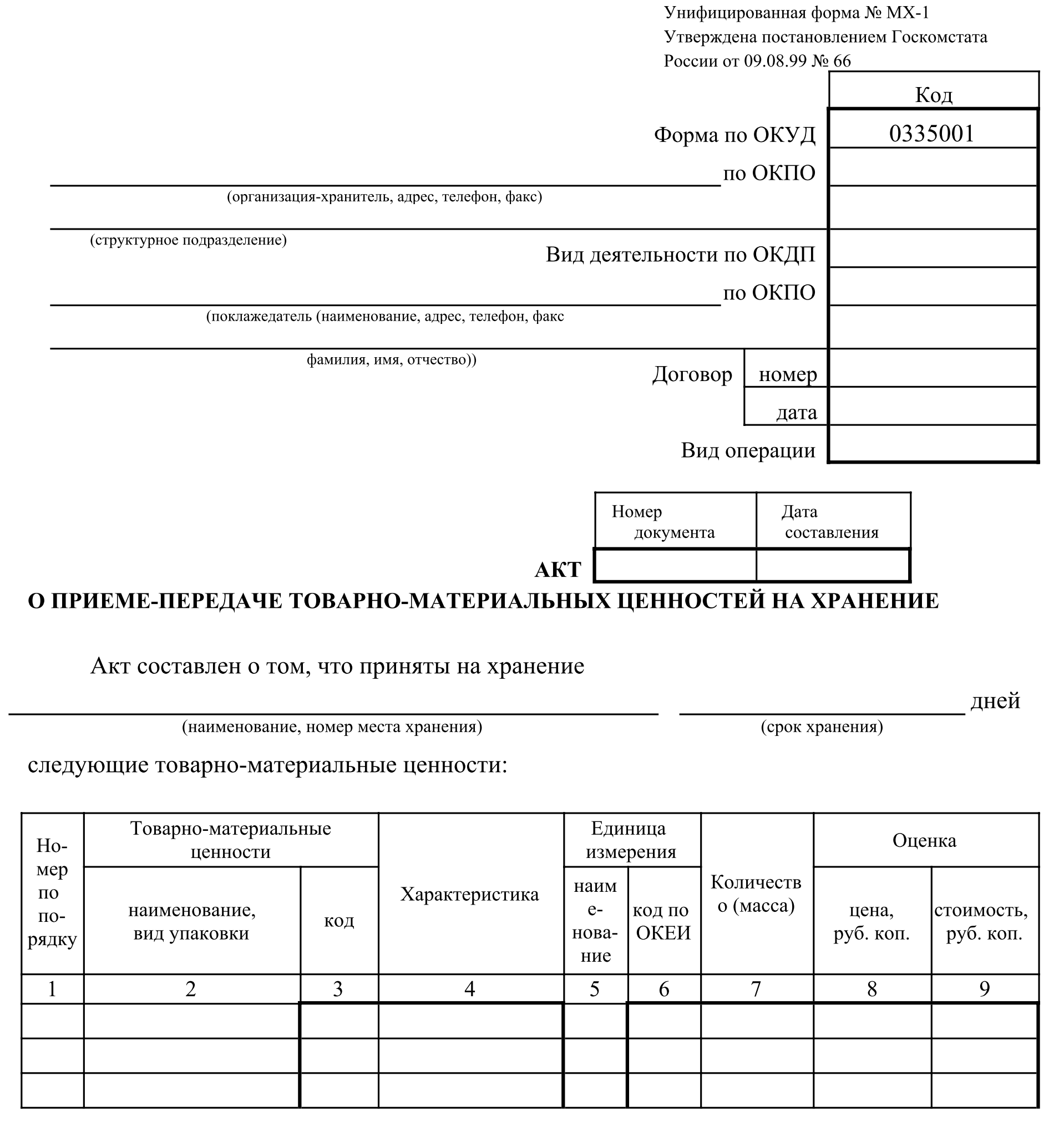

Документ о получении товара или бланк приема-передачи по форме МХ-1

Такой типовой формуляр на ответственное хранение ТМЦ можно скачать. Либо установленный программный продукт поможет сформировать его автоматически при корректном введении сведений.

Структура:

- Вначале прописывается имя и адрес организации, которое возьмет товарно-материальные ценности под свой контроль.

- Далее название конкретного подразделения, где они будут храниться.

- Дальше указывается поклажедатель, отдающий на время имущество.

- Справа в вертикальной таблице обозначаются коды: ОКПО для обеих сторон о типе операции и сведенья о договоре в цифровом значении.

- После того как документ будет пронумерован и проставлена дата, предстоит заполнить основную часть.

- Для фиксации факта приема-передачи надо прописать наименования, места хранения и период, в течение которого это обязательство будет длиться.

- Внизу в табличной форме идут идентификационные характеристики принимаемого груза.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Акт приемки-передачи между материально ответственными лицами

В этом случае говориться не о товарно-денежных отношениях. Такой документ требуется для передачи ценностей от одного работника к другому. Поводы для этого различны. Это перестановка штатных единиц в расписании (например, повышение человека и назначение на его место младшего по должности), также увольнение штатника и т. д. Последнее, пожалуй, требует подписания такой бумаги в наибольшей степени. Так новый коллега полностью знакомится с имуществом, передаваемым ему в ведение и берет за него ответственность. Обычно списки здесь обширны и могут занимать несколько страниц. Лучше одновременно проводить ревизию и составлять указанный документ. Рекомендуется дать его на заверение и удостоверение подлинности главному бухгалтеру и руководству. При отсутствии кандидата, закрывающего появившуюся вакансию, принятие и подпись ложится на руководителя.

Обязательные реквизиты

Образец акта приема-передачи готовой продукции и товара или мяса и тому подобное. является приложением к первичной документации. В ней содержатся все необходимые сведения по наименованию участников, про их хозяйственную жизнь и пр. С полным перечнем можно ознакомиться в ФЗ 402 от 06.12.2011 ст. 9. В обсуждаемом документе достаточно расписаться сторонам сделки с указанием их должностей. Графы «покупатель» и «продавец» с местом для проставления росписи должны быть четко обозначены. Они находятся в самой низу листа.

Юридические тонкости

Содержание и условия договоров и актов не должны противоречить законодательным нормам, поэтому лучше доверить проверку юристу. При возникновении каких-либо замечаний не запрещается исправить имеющийся экземпляр и отправить обновленный первоисточнику. Либо попросить внести эти изменения.

Сама эта бумага обычно не считается сделкой. Но вопрос о том, является ли его подписание легитимным и значимым действом (направленным на прекращение прав и обязанностей), нужно решать комплексно. Подходить индивидуально к каждой ситуации. То есть смотреть, служит ли документ единственным подтверждением перехода имущества или он вторичен (приложение). В первом случае это простой акт приема-передачи товара без договора.

Когда он ведет к правовым последствиям:

- Когда первичная документация отсутствует изначально, и он полностью отображает свершение сделки.

- Он подписывается компетентными лицами для согласования их воли (подробно с вписыванием реквизитов и всех нюансов).

Нужно соблюдение обоих пунктов, чтобы данная бумага получила полноценное значение. И чтобы выступала основанием для вручения прав новому собственнику, то есть фиксировала совершение операции от начала до конца. При наличии задокументированных договоренностей это невозможно. Тогда этот документ послужит только в качестве дополнительных доказательств по делу.

Поскольку подписанные экземпляры удостоверяют факт свершения обязательств, то их допускается использовать для защиты в суде. Например, при выявлении подложности (наличие подписей о доставке, когда она фактически не исполнена) или при несоответствии продукции (что выяснилось позже).

Хранение первичных документов

Всю подобную документацию надо хранить некоторое время в подшивке и передавать в архив. Система архивирования на каждом предприятии может разниться, потому как это внутренняя бухгалтерия. Зачастую весь документальный комплект по закупке хранится вместе, а не раздельно договор и акт принятия товара по форме о приеме-передачи. Надзорные органы вправе истребовать эти бумаги при запланированных и внеплановых проверках (при выявлении фактов подозрительных денежных манипуляций). Занимаются этим вопросом налоговые инспекторы. Также это требуется для нужд самой организации. Чтобы поднять информацию по расходам за какой-то квартал, подать в суд на оппонента (или защищаться в прениях) и т. д.

Правила:

- ответственным становится главный бухгалтер или финансовый директор;

- при складировании в бухгалтерии документации за текущий учетный период используются специальные помещения или сейфы;

- комплектация производится в хронологической последовательности и сопровождается архивной справкой.

Сроки хранения отличаются, в зависимости из категории документа. В среднем цифры разнятся от 1 года до 10 лет. Конкретнее можно посмотреть в перечне от Главархива СССР. Он сформулирован в 88 году, но обновлен в 2007.

В какой валюте необходимо составлять документы

Данный вопрос следует учесть заранее и обсудить в двустороннем порядке для последующего приема товара по акту передачи. Если идет разговор о единой для поставщика и покупателя стране пребывания, то зачастую используемая ими валюта одна. Тем более это контролируется ст. 12 Закона 402, а также письмами Минфина и постановления ФАСа. В российском бухгалтерском учете затраты на имущество и обязательства ведутся в рублях. Хотя взаимозачеты не запрещается производить в иностранном эквиваленте. Особенно, если одна из сторон располагается за границей и ведет активность на территории того или иного государства в других деньгах. Но рекомендуется прописывать все комбинированным способом (в обеих валютных единицах). Тогда у проверяющих органов вопросов не возникнет, так как иностранные активы пересчитаны на рублевый формат. При этом суммы будут совпадать и с теми, что внесены в договор. Курс может разниться на день прихода, что не должно стать помехой для окончательных расчетов перед поставщиком.

По сути, не имеет значения, что именно передается от одного лица к другому. Конкретику по продукции в названии разрешается не учитывать. Но для лучшего понимания специфики заполнения следует посмотреть примеры актов приема-передачи товара и продуктов питания, а также технических изделий и всего прочего.

Для того чтобы полностью контролировать процессы, связанные с товарооборотом, компания «Клеверенс» предлагает воспользоваться специальным ПО. Автоматизация и оптимизация различных рутинных операций с помощью софта — важный шаг для развития вашего бизнеса. Подробнее >>

Количество показов: 94550

Что такое транспортные расходы?

Транспортные расходы представляют собой издержки организации, связанные с оказанием услуг по доставке различных грузов: товаров, материалов, основных средств. В зависимости от способа транспортировки, вида товара, а также мест отправления и назначения список документов, обосновывающих расходы, может меняться.

Согласно п. 1 ст. 252 НК РФ налогоплательщик может учесть расходы при исчислении налога на прибыль, если они имеют:

- документальное оформление;

- экономическое обоснование.

Таким образом, для отображения транспортных издержек в расходах при определении налоговой базы по налогу на прибыль важно иметь их реальное подтверждение на бумаге.

Об особенностях налогового учета транспортных расходов читайте в материале «Транспортные расходы при исчислении налога на прибыль».

Самым распространенным видом транспортных услуг является доставка товара от поставщика к покупателю. Сторона, на которую ложатся сами расходы, определяется условиями договоров купли-продажи. Расходы могут быть понесены:

- продавцом товара;

- покупателем.

При этом транспортировка может производиться следующими лицами:

- самим продавцом;

- покупателем с использованием собственного автотранспорта;

- сторонней компанией, с которой заключает договор или продавец, или покупатель.

Далее рассмотрим особенности документального оформления расходов на доставку, осуществляемую продавцом и покупателем при самостоятельной перевозке грузов или с привлечением посредника.

Подробнее о том, как учитывают транспорные расходы продавец и покупатель, читайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к правовой системе, пробный полный доступ можно получить бесплатно.

О классификации транспортных расходов в целях налогового учета см. материал «Транспортные расходы — это прямые или косвенные расходы?».

Какие документы необходимо иметь при доставке товара?

Осуществляя реализацию товара, продавец обязан выставить в адрес покупателя:

- счет-фактуру (исключение — применение спецрежима);

- товарную накладную по форме ТОРГ-12;

- прочие товарно-транспортные документы — товарно-транспортную накладную (ТТН) и транспортную накладную (ТН).

ТОРГ-12 является первичным документом, составленным продавцом в 2 экземплярах (один — для себя, другой — для покупателя). Он содержит информацию о реализуемых матценностях и является подтверждением перехода права собственности на них от продавца к покупателю.

ТН (приложение 4 к постановлению Правительства РФ от 15.04.2011 № 272) фиксирует стоимость услуг перевозки, т. е. сумму транспортных расходов. В ней указывается информация:

- о сторонах сделки;

- перевозимых ТМЦ;

- дополнительных документах;

- транспортном средстве, осуществляющем доставку;

- пункте и дате погрузки/разгрузки товара;

- дате доставки груза;

- прочие данные.

При этом ТН не является документом, на основании которого можно оприходовать товар, а служит первичным документом для обоснования транспортных расходов.

![]()

Скачать форму транспортной накладной

Что касается ТТН (форма 1-Т), она является первичным документом, не только подтверждающим транспортные расходы организации, но и отражающим информацию, необходимую для списания и оприходования ТМЦ.

Именно с ТТН чаще всего связаны претензии контролирующих органов. Ознакомиться с основными спорными моментами и найти аргументы для спора с проверяющими вы можете в Энциклопедии спорных ситуаций от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

ТТН содержит две части — товарную и транспортную, а также включает следующие реквизиты:

- номер ТТН;

- дату ее составления;

- информацию о товаре;

- реквизиты участников сделки;

- прочие данные, предусмотренные постановлением Госкомстата РФ от 28.11.1997 № 78.

![]()

Скачать форму 1-Т

Оказание транспортных услуг: документальное подтверждение

Рассмотрим, какие первичные документы следует использовать в ситуации, когда фирма оказывает транспортные услуги по обеспечению заказчика транспортными средствами и спецтехникой при этом для исполнения договоров со своими заказчиками она привлекает другую организацию (собственника транспортного средства), с которой у нее заключен длительный договор на оказание транспортных услуг

Акт оказания транспортных услуг

Гражданский кодекс (ст. 779-782 ГК РФ) не содержит специальных положений о том, каким образом оформляется приемка заказчиком услуг, оказанных исполнителем, вследствие чего и в силу статьи 783 Гражданского кодекса для этой цели подлежат применению общие положения о подряде (ст. 702-729 ГК РФ).

Так, сторонам предоставлена возможность (п. 2 ст. 720 ГК РФ) удостоверить приемку оказанных услуг путем составления акта либо иного документа (пост. Восьмого ААС от 03.06.2015 № 08АП-2965/15).

Таким образом, для обоснования факта оказания услуг по обеспечению организации транспортными средствами можно составить акт оказанных услуг.

Как указывает финансовое ведомство, для подтверждения расходов, учитываемых для целей налогообложения, используются первичные документы, соответствующие требованиям закона «О бухгалтерском учете» (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ)) и имеющие обязательные реквизиты первичного документа (ч. 2 ст. 9 Закона № 402-ФЗ). При этом налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета (письма Минфина России от 19.01.2015 № 03-03-06/1/879, от 05.12.2014 № 03-03-06/1/62458, от 22.02.2013 № 03-03-06/1/5002).

Форма акта оказанных услуг может быть согласована сторонами договора в качестве приложения к договору. В акте оказанных услуг необходимо подробно указать виды предоставленных транспортных средств, количество отработанных часов и другие необходимые данные. Подписание акта будет свидетельствовать о том, что стороны договора подтверждают указанные в акте данные.

Другие документы, подтверждающие оказание транспортных услуг

По разъяснениям Минфина России (информация Минфина России от 04.12.2012 № ПЗ-10/2012), с 1 января 2013 года (даты вступления в силу Закона № 402-ФЗ) формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации (утв. пост. Госкомстата России от 28.11.1997 № 78 (далее — Постановление Госкомстата № 78)), не являются обязательными к применению. При этом организация вправе использовать для оформления хозяйственных операций унифицированные формы первичных учетных документов либо формы документов, разработанные самостоятельно (письма Минфина России от 04.02.2015 № 03-03-10/4547, от 27.05.2014 № 03-03-10/25243).

Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (помимо Закона № 402-ФЗ).

Например, необходимость оформления путевого листа при перевозке грузов продиктована нормой закона «Устав автомобильного транспорта и городского наземного электрического транспорта» (ч. 2 ст. 6 Федерального закона от 08.11.2007 № 259-ФЗ (далее — Устав)). Поэтому составление его является обязательным.

Путевой лист представляет собой документ, служащий для учета и контроля работы транспортного средства, водителя (п. 14 ст. 2 Устава).

Путевой лист оформляется на каждое транспортное средство, используемое юридическим лицом, в частности, для осуществления перевозок грузов автомобильным транспортом. Его обязательные реквизиты и порядок заполнения должны применяться всеми юридическими лицами, эксплуатирующими, в частности, грузовые автомобили (пп. 2, 9 Обязательных реквизитов и порядка заполнения путевых листов, утв. приказом Минтранса России от 18.09.2008 № 152 (далее — Приказ № 152)). Заметим, что среди обязательных реквизитов путевого листа нет отметок заказчика услуг и отрывных талонов.

Из приведенных положений Устава и Приказа № 152 следует, что путевые листы необходимы той организации, сотрудники которой фактически осуществляют работы на транспорте или спецтехнике. Путевые листы подтверждают, что техника работала, а не простаивала, а также являются документальным обоснованием расходов на ГСМ. В рассматриваемом случае главное лицо, заинтересованное в наличии путевых листов, — это организация — собственник транспортных средств (в рассмотренном ранее примере — организация 2). Организации — конечному заказчику путевые листы, по сути, не нужны. Для подтверждения факта оказанных услуг ей также достаточно иметь акты оказанных услуг.

Обратим внимание на постановление Девятого арбитражного апелляционного суда (пост. Девятого ААС от 19.01.2016 № 09АП-56934/15). Причиной данного судебного разбирательства между налогоплательщиком и налоговым органом послужил следующий факт. Заказчик транспортных услуг включил затраты в состав расходов, уменьшающих налоговую базу по налогу на прибыль, и принял к вычету НДС на основании документов, по которым исполнитель услуг не отразил доход от реализации и не исчислил НДС к уплате. Поэтому, устанавливая реальность совершения хозяйственных операций, суд затребовал у заказчика путевые листы, справки расчета за выполненные работы (услуги) (по форме ЭСМ) с указанием отработанных машино-часов (так как из представленных актов оказанных услуг невозможно было установить фактический объем и характер оказанной исполнителем услуги). В них не были указаны транспортные средства, количество отработанных часов, объекты, на которых производились работы. Похожая ситуация рассматривалась в постановлении другого суда (пост. ФАС ВВО от 09.08.2013 № Ф01-10185/13).

Таким образом, можно сделать вывод, что если для подтверждения расходов составляется только акт оказанных услуг, то в нем необходимо отразить более подробно информацию об оказанных услугах. Либо можно составить подробный отчет к акту. При этом важно, чтобы документы имели обязательные реквизиты, установленные частью 2 статьи 9 Закона № 402-ФЗ.

В рассмотренном ранее примере стороны договоров определили, что помимо актов оказанных услуг составляются сменные рапорты.

Формы рапортов о работе строительных машин и механизмов (№ ЭСМ-1 — о работе башенного крана, № ЭСМ-3 — о работе строительной машины (механизма) при почасовой оплате, № ЭСМ-4 — о работе строительной машины (механизма) при выполнении задания на сдельные работы), а также указания по их применению (далее — Указания) утверждены ранее упомянутым Постановлением Госкомстата № 78. Применение данных форм в настоящее время не является обязательным.

Из Указаний следует, что все приведенные формы рапортов применяются в специализированных организациях для учета работы строительных машин и механизмов и являются основанием для получения исходных данных при начислении заработной платы обслуживающему персоналу. Эти документы также подтверждают расход ГСМ. Результаты работы и простоев строительной машины (механизма) отражают на оборотной стороне рапорта и подтверждают подписью и штампом заказчика. Рапорты составляют в одном экземпляре.

То есть составлять указанные рапорты могут только организации, которые фактически оказывают услугу по предоставлению транспортных средств, начисляют заработную плату машинистам (водителям) и учитывают расходы на ГСМ. В рассмотренном ранее примере только организация 2 может составлять такие рапорты, а организация 1 этого делать не должна. Кроме того, подписывать указанные рапорты и заверять их штампом должна организация — конечный заказчик, так как только она является потребителем услуг по работе техники и может заполнить все необходимые поля рапортов. Услуги по предоставлению техники рапорты не подтверждают.

То же самое можно сказать о справке по форме № ЭСМ-7 «Справка о выполненных работах (услугах)», которая используется для производства расчетов организации с заказчиками и для подтверждения выполненных работ (услуг) строительными машинами. Данная форма выписывается на каждый рапорт № ЭСМ-1, ЭСМ-3 (путевой лист строительной машины № ЭСМ-2) на основании указанных в них данных. Форму составляют в одном экземпляре, в обязательном порядке заверяют печатью заказчика и передают в бухгалтерию организации-исполнителя, которая использует ее как приложение к документу, выставляемому заказчику для оплаты.

Таким образом, из прямого прочтения Указаний следует, что форма № ЭСМ-7 (или аналогичная) хотя и заверяется организацией-заказчиком, но фактически используется организацией — собственником спецтехники для выставления счета организации-заказчику. То есть оригиналы рапортов и справок должны быть у организации 2. По мнению авторов, наличие у заказчиков данных документов для подтверждения расходов не требуется. Порядка заполнения рапортов и справки для ситуаций, аналогичных рассмотренной в статье, Указаниями не предусмотрено.

Поэтому, по мнению авторов, в рассматриваемой ситуации для документального подтверждения расходов как для организации 1, так и для конечного заказчика достаточным будет иметь акты оказанных услуг, максимально отражающие характер оказанных услуг, либо акты оказанных услуг с приложением к ним подробных отчетов. Подтверждением тому служит арбитражная практика (пост. ФАС ПО от 21.10.2010 по делу № А49-442/2010, ФАС УО от 11.11.2010 № Ф09-8930/10-С2, ФАС ЗСО от 01.07.2008 № Ф04-3677/2008(6731-А46-26), от 05.03.2007 № Ф04-231/2007(31203-А70-25), ФАС МО от 03.09.2008 № КА-А40/8214-08).

Актуальная бухгалтерия

Подписка Разместить:

Образец акта об оказании транспортных услуг

Если вам нужно сформировать акт об оказании транспортных услуг, который вы прежде никогда не делали, посмотрите приведенный ниже пример, пояснения и комментарии к нему – с их учетом вы без особых проблем сделаете свой документ.

- Первым делом напишите в бланке наименование акта, присвойте ему номер (при необходимости), поставьте место и дату его составления.

- Обязательно отметьте, к какому договору он является приложением, также указав его номер и дату.

- Следующую часть акта сформируйте по типу договора:

- укажите название организаций,

- должности и ФИО сотрудников, которые участвуют в составлении акта,

- если считаете важным, можете внести и более подробные реквизиты (ИНН, ОГРН, КПП предприятий и т.д.).

- Далее следует разбить акт на несколько пунктов. В них напишите, что часть договора, касающаяся оказания транспортных услуг, выполнена в полном объеме и в обозначенное время.

- Также, если средства, которые были прописаны в договоре, как оплата за данные услуги уже переведены, это тоже нужно отметить (их надо вписать как цифрами, так и прописью, обязательно указав, с НДС работают организации или без).

- Если считаете необходимым, можете дополнить документ и другими сведениями, имеющими значение в вашем конкретном случае (например, о маршруте движения транспортного средства, остановках и т.п.).

- Также обязательно обозначьте все приложения к данному акту (это могут быть путевые или маршрутные листы и проч.).

- В завершение обязательно напишите, что стороны претензий друг к другу не имеют и все работы выполнены в полном объеме, а также подпишите документ с обеих сторон.

![]()

Разъяснения Минфина: расходы на перевозку груза подтвердит транспортная накладная

![]()

В подтверждение заключения договора перевозки груза согласно законодательству необходимо составление транспортной накладной по установленной форме. Таким образом, такая накладная необходима и для документального подтверждения расходов на перевозку грузов в целях налогообложения прибыли. Такие разъяснения содержатся в письме Минфина России от 28.08.2018 № 03-03-06/1/61110.

Как указали финансисты, к налоговому учету принимаются обоснованные и документально подтвержденные расходы. При этом под документально подтвержденными понимаются затраты, подтвержденные документами, которые оформлены в соответствии с законодательством. В частности, на основании статьи 9 Закона от 6 декабря 2011 года № 402-ФЗ каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. При этом формы «первички» разрабатываются и утверждаются компаниями самостоятельно, кроме случаев, когда на основании других федеральных законов уполномоченными органами установлены обязательные к применению первичные документы и их формы.

Между тем на основании пункта 2 статьи 785 Гражданского кодекса пункта 6 Правил перевозок грузов автомобильным транспортом, утвержденных постановлением правительства от 15.04.2011 № 272 таким обязательным к применению документом является транспортная накладная, составляемая грузоотправителем. Форма документа приведена в Приложении № 4 к Правилам перевозки грузов.

Напомним, одним из основных документов, подтверждающих факт заключения договора перевозки и доставки груза от продавца к покупателю, является транспортная накладная. Этот документ привлекает к себе немало внимания сотрудников налоговой службы.

ТТН (товарно-транспортная накладная) – это первичный сопроводительный документ, который необходимо выписывать, если грузоотправитель передает товар покупателю путем перевозки транспортным средством. ТТН нужна не только в тех случаях, когда присутствует третья сторона (автотранспортная организация). Накладную, сопровождающую груз во время его транспортировки, надо составлять, если функцию автоперевозки берет на себя грузоотправитель.

Документ предназначен для учета движения ТМЦ и расчетов за их перевозку автомобильным транспортом. Он подтверждает заключение договора на перевозку груза, фиксирует данные о стоимости услуг автотранспортной компании и порядке расчета провозной платы. Наличие транспортной накладной дает организации возможность уменьшить базу налога на прибыль.

ТН является важным документом в сфере гражданского законодательства, подтверждающим заключение договора перевозки, а также в налоговом учете — накладная подтверждает расходы на транспортные услуги при определении налоговой базы, для этого она должна быть оформлена в соответствии со всеми требованиями законодательства. Накладная служит для учета движения ТМЦ, для списания их у продавцов и оприходования у грузополучателей, а в сфере оборота алкоголя только ТТН выступает обязательным сопроводительным документом, подтверждающим легальность производства и оборота алкоголесодержащей продукции (Разъяснение Росалкогольрегулирования от 08.07.2011).

Налоговые риски

Следует учитывать, что содержание акта оказанных услуг должно не только формально отвечать требованиям ч. 2 ст. 9 Закона N 402-ФЗ, но и свидетельствовать о реальном оказании организации услуг по перевозке и факте несения ею соответствующих расходов (смотрите, например, постановление ФАС Центрального округа от 21.03.2011 N Ф10-740/2011 по делу N А23-3022/10А-13-146).

Судьи неоднократно исходили из того, что акта оказанных услуг, не содержащего сведений, детально характеризующих транспортную операцию, и не устанавливающего реальность ее совершения, недостаточно для подтверждения расходов на перевозку груза автомобильным транспортом (смотрите, например, определения ВАС РФ от 21.01.2013 N ВАС-14647/12, от 25.04.2012 N ВАС-4429/12, постановления ФАС Центрального округа от 23.01.2013 N Ф10-5065/12 по делу N А64-5348/2011, от 22.11.2012 N Ф10-3336/11 по делу N А54-5660/2010, ФАС Северо-Западного округа от 25.06.2012 по делу N А05-8135/2011).

Реальность осуществления перевозки грузов в данном случае наряду с актом могут удостоверять, например, надлежащим образом оформленные:

1. Транспортные накладные (смотрите, например, письма Минфина России от 22.12.2011 N 03-03-10/123, ФНС России от 21.03.2012 N ЕД-4-3/4681@).

Учитывая, что транспортная накладная по умолчанию не является первичным учетным документом, ее отсутствие в рассматриваемой ситуации, по нашему мнению, не может однозначно свидетельствовать о невозможности признания организацией расходов на перевозку грузов, но с высокой долей вероятности приведет к возникновению налогового спора;

2. Путевые листы.

Путевой лист представляет собой документ, служащий для учета и контроля работы транспортного средства, водителя (п. 14 ст. 2 Устава автомобильного транспорта).

Путевой лист оформляется, в том числе, индивидуальными предпринимателями на транспортные средства, используемые для осуществления перевозок грузов в городском, пригородном и междугородном сообщениях (п.п. 2, 9 Обязательных реквизитов и порядка заполнения путевых листов, утвержденных приказом Минтранса России от 18.09.2008 N 152).

Осуществление перевозок грузов автобусами, трамваями, троллейбусами, легковыми автомобилями, грузовыми автомобилями без оформления путевого листа на соответствующее транспортное средство запрещается (ч. 2 ст. 6 Устава автомобильного транспорта).

Так, например, в путевом листе грузоотправитель, грузополучатель обязаны отмечать время подачи транспортного средства в пункты погрузки, выгрузки и время отправления из них (ч. 5 ст. 11 Устава).

Путевые листы грузового автомобиля являются основным документом первичного учета, определяющим при перевозке товарных грузов показатели для учета работы подвижного состава и водителя, а также для начисления заработной платы водителю и осуществления расчетов за перевозки грузов (Указания по применению и заполнению форм по учету работ в автомобильном транспорте, утвержденные постановлением Госкомстата России от 28.11.1997 N 78).

Это означает, что для целей налогообложения путевой лист используется в качестве документа, обосновывающего расходы перевозчика на приобретение горюче-смазочных материалов, обоснованность начисления амортизации транспортного средства и заработной платы водителю.

Кроме того, в том случае, когда договор перевозки груза предусматривает оплату услуг перевозчика по повременному тарифу, путевой лист подтверждает и обоснованность расчетов за перевозки грузов (письмо УФНС России по г. Москве от 18.10.2006 N 20-12/92228). Отрывные талоны путевого листа заполняются заказчиком и служат основанием для предъявления организацией — владельцем автотранспорта счета заказчику.

Таким образом, путевой лист является первичным учетным документом преимущественно для перевозчика. Поэтому, по нашему мнению, для организации-заказчика в рассматриваемой ситуации наличие путевых листов и (или) отрывных талонов (их копий) не является обязательным для учета расходов на перевозку, ведь, как мы поняли из вопроса, за услуги по перевозке с организации взимается фи ксированная плата. Однако наличие указанных документов (их копий) способствует минимизации налоговых рисков.

Данная позиция находит подтверждение и в материалах судебной практики (смотрите, например, постановления ФАС Уральского округа от 11.11.2010 N Ф09-8930/10-С2 по делу N А60-5762/2010-С6, ФАС Поволжского округа от 21.10.2010 по делу N А49-442/2010, ФАС Московского округа от 03.09.2008 N КА-А40/8214-08, от 05.07.2007 N КА-А41/6086-07, ФАС Северо-Западного округа от 21.08.2008 N А05-9477/2007, ФАС Западно-Сибирского округа от 01.07.2008 N Ф04-3677/2008(6731-А46-26), от 05.03.2007 N Ф04-231/2007(31203-А70-25)).

В то же время есть и примеры судебных решений, в которых судьи посчитали, что необходимым условием для подтверждения транспортных расходов заказчика является наличие, в том числе, путевых листов (смотрите, например, постановления Восточно-Сибирского округа от 09.12.2009 по делу N А33-15933/2008, ФАС Поволжского округа от 10.06.2008 N А55-14580/07);

3. Заявки на перевозки, акты сверки расчетов и иные документы.

Например, в постановлении ФАС Северо-Кавказского округа от 22.12.2010 по делу N А53-1962/2010 достаточными доказательствами выполнения перевозки суд посчитал заявки и акты с указаниями количества рейсов, цены рейса, фамилии водителя, осуществлявшего перевозку, марки и номера автомобиля, подписанные сторонами без замечаний к качеству оказанных услуг, платежные поручения о частичной оплате оказанных услуг (смотрите также постановления ФАС Северо-Западного округа от 02.12.2010 N Ф07-11409/2010 по делу N А42-8914/2009, от 29.04.2010 N Ф07-1290/2010 по делу N А05-6342/2009, ФАС Волго-Вятского округа от 13.12.2010 по делу N А17-8322/2009, ФАС Северо-Кавказского округа от 18.11.2010 по делу N А63-2767/2010, ФАС Уральского округа от 13.07.2010 N Ф09-5214/10-С5 по делу N А76-12705/2009-2-755, ФАС Западно-Сибирского округа от 08.07.2010 по делу N А27-21652/2009, ФАС Дальневосточного округа от 24.11.2009 N Ф03-6328/2009, Восемнадцатого арбитражного апелляционного суда от 12.05.2009 N 18АП-1900/2009).

К сведению:

Патентная система налогообложения применяется индивидуальными предпринимателями наряду с иными режимами налогообложения, предусмотренными законодательством РФ о налогах и сборах, в частности в отношении такого вида предпринимательской деятельности, как оказание автотранспортных услуг по перевозке грузов автомобильным транспортом (п. 1, пп. 10 п. 2 ст. 346.43 НК РФ). При этом переход на указанный специальный налоговый режим осуществляется предпринимателями добровольно (п. 2 ст. 346.44 НК РФ). Соответственно, предприниматель, оказывающий услуги по перевозке грузов автомобильным транспортом, может и не иметь патента на осуществление этого вида деятельности.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Овчинникова Светлана

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

ИА ГАРАНТ

Организация, находящаяся на общей системе налогообложения и занимающаяся строительством, регулярно обращается к ИП с просьбой о предоставлении услуг по транспортировке груза. Договор на транспортные услуги с данным ИП отсутствует. Заявка ИП на оказание услуг по транспортировке груза подается в устной форме. ИП осуществляет грузоперевозки на транспорте, который находится в его собственности, патент на грузоперевозки у него отсутствует. В актах, которые ИП представляет организации, указаны наименование и стоимость предоставленной услуги. Путевые листы также отсутствуют. Должны ли в данном случае отношения между сторонами быть закреплены договором? Есть ли риск у организации при учёте данных транспортных расходов, оформленных таким образом, в расчёте по налогу на прибыль?

По данному вопросу мы придерживаемся следующей позиции:

Отношения между организацией и индивидуальным предпринимателем в рассматриваемой ситуации должны быть закреплены договором перевозки грузов, который должен быть заключен в простой письменной форме.

В данном случае нельзя исключать риска предъявления претензий налоговыми органами относительно правомерности признания организацией расходов на перевозку грузов при формировании налогооблагаемой прибыли вследствие их ненадлежащего документального подтверждения.

Обоснование позиции:

Согласно ст.4 Правил перевозок грузов автомобильным транспортом, утвержденных приказом министра по инвестициям и развитию РК от 30 апреля 2015 года №546, перевозка грузов оформляется товарно-транспортными накладными (ТТН), а в случаях перевозки некоторых видов грузов, перевозимых насыпью (навалом), может оформляться актом замера или актом взвешивания.

В соответствии с положениями Налогового кодекса расходы налогоплательщика в связи с осуществлением деятельности, направленной на получение дохода, подлежат вычету при определении налогооблагаемого дохода за исключением расходов, не подлежащих вычету.

Вычеты производятся налогоплательщиком по фактически произведенным расходам при наличии документов, подтверждающих такие расходы, связанные с его деятельностью, направленной на получение дохода.

Согласно п.3 ст.190 НК РК налоговый учет основывается на данных бухгалтерского учета.

Согласно Закона РК «О бухгалтерском учете и финансовой отчетности бухгалтерская документация включает в себя первичные документы, регистры бухгалтерского учета, финансовую отчетность и учетную политику. Бухгалтерские записи производятся на основании первичных документов.

Приказом Министра финансов РК от 20 декабря 2012 года № 562 «Об утверждении форм первичных учетных документов» утверждена форма Р-1 «Акт выполненных работ (оказанных услуг)».

Таким образом, товарно-транспортная накладная является основным документом, подтверждающим осуществление услуги по перевозке грузов перевозчиком, а также подтверждающим документом услуг перевозки, наличие которого обязательно для целей отнесения на вычеты наряду с актом выполненных работ (оказанных услуг) по форме Р-1. Кроме того, между организацией-получателем транспортной услуги и транспортной организацией должен быть составлен договор, в котором должны быть отражены предмет сделки, цена, стоимость, условия сделки и другие обязательные и дополнительные условия договора. Для целей налогового учета также необходима счет-фактура.

Какими документами можно обосновать перевозку грузов поставщиком?

Под перевозкой грузов поставщиком может пониматься 2 варианта доставки:

- Поставщик самостоятельно осуществляет доставку товара покупателю.

- Поставщик заключает договор с перевозчиком, который транспортирует товар до места назначения.

Если поставщик, составляя договор с покупателем, предусматривает поставку товара собственными силами, то доставка может быть произведена с учетом следующих особенностей:

- Поставщик может не выделять в договоре отдельно стоимость доставки, закладывая ее в цену товара (первый случай).

- Поставщик вправе прописать в договоре стоимость доставки (второй случай).

В зависимости от вышеуказанных условий меняется документальное оформление услуг доставки:

- В первом случае поставщик составляет только путевой лист, который будет подтверждать факт доставки и расходы на нее.

- Во втором случае ему необходимо выставить в адрес покупателя товарно-транспортную накладную (ТТН) или транспортную накладную (ТН).

Если же поставщик привлек посредника для перевозки товаров, документооборот будет таким:

- Поставщик может выписать ТТН в 4 экземплярах. При этом один экземпляр остается у поставщика, три остальных передаются посреднику, осуществляющему транспортировку. Посредник, осуществив доставку, передает 3 экземпляра ТТН покупателю, который проставляет на них свою подпись. Один экземпляр остается у покупателя. На основании 2 оставшихся посредник составляет акт об оказанных услугах. При этом один из экземпляров ТТН, подписанный покупателем, вместе с актом возвращается продавцу.

- Если поставщик вместо ТТН решил оформить ТН, потребуется сделать три экземпляра этого документа: один предназначается перевозчику, второй — продавцу, третий — покупателю. Подтверждением факта оказания транспортной услуги для поставщика может служить ТН, подписанная покупателем и перевозчиком.

О заполнении товарной накладной с помощью онлайн-сервисов читайте в статье «Онлайн-заполнение товарной накладной: какие есть сервисы?».

Как обосновать транспортировку, произведенную покупателем?

Следует отметить, что при самостоятельной транспортировке товара покупателем со склада продавца ТН и ТТН не составляются. А обоснованием понесенных покупателем расходов будут служить оформленные им путевые листы (письмо Минфина России от 22.12.2011 № 03-03-10/123).

Если покупатель заключает договор с посредником, то его действия должны быть следующими:

- Можно оформить ТТН в 4 экземплярах, где покупатель заполняет только транспортный раздел. После этого указанные документы передаются перевозчику для заполнения поставщиком товарного раздела. Заполнив ТТН, поставщик передает 3 экземпляра перевозчику. Приняв груз, покупатель оставляет себе один экземпляр, а остальные 2 вручает перевозчику, на основании которых тот составляет акт.

- Если покупатель составляет ТН, то он должен указать себя в качестве грузополучателя и грузоотправителя. Оформляется такая ТН в 2 экземплярах — один остается у покупателя, другой передается транспортной организации.

Итоги

Транспортные расходы встречаются практически в любой хоздеятельности. Наличие всех необходимых подтверждающих документов имеет большое значение и для поставщиков, и для покупателей, поскольку позволяет сократить расходы по уплате налога на прибыль.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

При движении ТМЦ между контрагентами или внутри компании составляют акт приема-передачи товара. Образец 2023, пустой бланк и инструкция по заполнению — на этой странице.

У документа нет унифицированной формы, вы можете составить его сами. Обычно его оформляют, чтобы подробно описать передаваемое имущество. Скачайте ниже наш образец акта приема-передачи товара — простой и понятный. Его можно использовать как шаблон. Не забудьте вписать все характеристики имущества: дефекты, количество, стоимость и т.д.

Акт приема-передачи товара: образец

Акт приема-передачи товара составляют, если:

- количество и качество товара не соответствует прописанному в договоре,

- имущество передается по договору комиссии или во временное пользование,

- ТМЦ передаются между подразделениями внутри одной организации.

Документ оформляют, когда передают товарно-материальные ценности. Составляют его в двух экземплярах — по одному для каждой из сторон.

В акте приема-передачи товара обязательно укажите:

- дату и место составления,

- в рамках какого договора составляете документ,

- названия или ФИО сторон,

- полное описание ТМЦ — марка, модель, количество, единицы измерения и т.д.,

- информацию о дефектах и недостатках — если есть.

Участники договора должны подписать обе копии акта и поставить печати, если они есть.

Требование о передаче ТМЦ надо прописать в договоре. Акт приема-передачи товара пусть будет приложением к нему — тогда оба документа будут иметь одинаковую юридическую силу.

Если покупатель — юрлицо, полномочия представителя-физлица надо подтвердить доверенностью.

Акт приема-передачи товара: скачать бланк и образец

Более 2 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Мы разобрали главные вопросы о том, как оформить документ.

Форма акта приема-передачи товара обязательна или мы можем разработать свою собственную?

Можно разработать свою форму документа. Но рекомендуем взять уже готовый шаблон акта приема-передачи товара — так вы сэкономите время и точно не ошибетесь.

Может ли акт приема-передачи товара быть доказательством в суде?

Да. Часто этот документ — решающий для судьи при принятии решения. Главное — правильно оформить бланк, указать в нем все нужные вам пункты, например, что покупатель может обратиться с претензией в течение 14 дней. Скачать акт приема-передачи товара можно здесь >>

Если мы отдаем ТМЦ на хранение, нужно оформлять акт приема-передачи товара?

В этом случае надо оформить документ по форме МХ-1 — акт приема-передачи товара на ответственное хранение.

Сколько надо хранить акт приема-передачи товара?

Срок хранения документа — 5 лет.

Нам потребовался акт приема-передачи товара. Образец предоставил контрагент, но в нем нет нужных нам пунктов. Можно ли их добавить?

Конечно. Документ должен устраивать обе стороны. Скачать акт приема-передачи товара — бланк и заполненный образец — можно на нашей странице. Если вам не хватает пунктов, просто добавьте их в готовый шаблон.

-

Можно ли использовать накладную вместо акта приёма-передачи товара?

-

Можно ли вместо договора оформить акт приёма-передачи товара?

Ждёте документы от бухгалтера?

За 10 мин научим формировать первичку и договоры в 2 клика

Подробнее

Акт приёма-передачи товара – документ, подтверждающий факт передачи товара от одного лица другому. Например, если товар хранится не на собственном складе, а передаётся на хранение по договору, то факт передачи подтверждается актом.

При передаче товаров могут составляться различные бланки, но правильнее использовать унифицированные формы, если они существуют. Несмотря на то что статья 252 Налогового кодекса не требует принимать только унифицированные формы накладных, утверждённый бланк поможет избежать вопросов со стороны инспекции и претензий по поводу учёта приобретённого и переданного товара. Форма № ТОРГ-12 — унифицированная форма товарной накладной, применяемая для оформления отпуска (продажи) товарных или материальных ценностей покупателю. Заменять её актом приёма-передачи товаров при продaже нежелательно. Но если всё-таки по каким-либо причинам накладная не составлена, обязательно нужно оформить акт.

Акт приёма-передачи товаров (как и накладная № ТОРГ-12) составляется в двух экземплярах, один из которых остаётся у поставщика и является основанием для списания товарно-материальных ценностей. Второй передается покупателю.

Обязательные реквизиты, которые должны быть в каждом первичном учётном документе, перечислены в статье 9 Федерального закона о бухучёте от 6 декабря 2011 г. № 402-ФЗ. Кроме того, при заполнении ТОРГ-12 есть определённые требования, их также следует учесть, если вам потребуется оформить акт приёма-передачи товаров:

- дата составления акта должна совпадать с датой передачи товара покупателю;

- все цены необходимо вносить в рублях. Бухгалтерский учёт на территории России ведётся в российской валюте;

- если в акте приёма-передачи товар учитывается в штуках, то реквизиты, выраженные в весовых показателях, например, массу нетто товара, заполнять не нужно.

Покажем как сформировать накладную № ТОРГ-12 онлайн

Сформировать

Можно ли использовать накладную вместо акта приёма-передачи товара?

Накладная содержит все необходимые реквизиты контрагентов и удостоверяет передачу товара подписями и печатями обеих сторон. Поэтому допускается оформление или накладной, или акта приёма-передачи товара. Но, как указано выше, при продаже товаров приоритет отдаётся товарной накладной № ТОРГ-12. В иных случаях, например при передаче товара по договору комиссии или договору хранения, можно воспользоваться бланком акта.

Можно ли вместо договора оформить акт приёма-передачи товара?

Делать это нежелательно. Акт приёма-передачи не сможет заменить договор, так как в нём не прописываются дополнительные условия о сроках оплаты, форс-мажорных обстоятельствах и т. д. По своей сути, акт подтверждает исполнение ранее заключённого договора.

В интернет-бухгалтерии «Моё дело» можно быстро и без ошибок сформировать накладную № ТОРГ-12, найти различные бланки первичных учётных документов. Все обязательные для заполнения графы будут выделены автоматически, что сведёт возможность ошибки к минимуму. Вам необходим акт приема-передачи ценностей? Акт списания основных средств? Все необходимые для работы бланки, образцы заявлений вы найдёте в личном кабинете. Работать в сервисе «Моё дело» просто и удобно.