Инвентаризация расчетов: порядок и сроки проведения инвентаризации

По общему правилу перед составлением итоговой бухгалтерской отчетности за год организация обязана провести инвентаризацию совокупных активов и обязательств (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н), в частности расчетов с дебиторами и кредиторами.

Об инвентаризации перед формированием итоговой отчетности читайте статью «Как провести инвентаризацию перед годовой отчетностью».

Что нужно сделать до начала инвентаризации, узнайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Кроме того, инвентаризация по решению руководителя может быть проведена и в иных случаях. Таким случаем, к примеру, может стать подготовка отчетности для потенциального инвестора либо совета директоров, на котором будут решаться стратегические вопросы развития фирмы.

Проверь себя: как провести инвентаризацию

Время прохождения около 5 мин.

Пройти тест

При этом компании важно объективно представлять, на какие объемы задолженности к получению можно рассчитывать и в какой срок, а также каковы действительные объемы кредиторки предприятия перед контрагентами. Иными словами, требуется корректно провести инвентаризацию расчетов с дебиторами и кредиторами.

Инвентаризация расчетов заключается в сверке величин, числящихся на соответствующих счетах бухгалтерского учета, оценке обоснованности их отражения, а также проверке задолженности на предмет просроченности.

Инвентаризация расчетов проводится в сроки, определенные во внутреннем документе (п. 2.1 Методических указаний по инвентаризации, утвержденных приказом Минфина России от 13.06.1995 № 49).

Как правильно провести инвентаризацию расчетов с дебиторами и кредиторами, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Чтобы провести инвентаризацию расчетов, компания по общему правилу должна сформировать специальную инвентаризационную комиссию, функционирующую на постоянной основе (п. 2.2 Методических указаний). В такую комиссию могут входить сотрудники административных подразделений фирмы, бухгалтерии, а также иных департаментов (юридического, финансового и т.д.). По своему усмотрению компания вправе включить в состав комиссии сотрудников аудиторских структур (как внутренних, так и внешних).

Инвентаризация расчетов оформляется приказом руководителя (форма ИНВ-22), в котором, в частности, указываются основания для ее проведения, сроки, а также состав комиссии.

ВАЖНО! Если хотя бы один член комиссии не присутствует при непосредственном проведении инвентаризации, результаты такой проверки будут считаться недействительными (п. 2.3 Методических указаний).

После проведения сверки расчетов с дебиторами и кредиторами и выявления актуальных масштабов задолженности компания должна корректно оформить результаты инвентаризации расчетов. Для этого в приложениях к Методическим указаниям предусмотрены унифицированные формы первичных документов.

Одной из таких форм (приложение 16) является акт инвентаризации расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами (форма ИНВ-17). Компании целесообразно оформить результаты проверки объемов задолженности именно этим актом.

Если инвентаризация расчетов проводится перед составлением годовой отчетности, то ее результаты нужно отразить в бухгалтерской отчетности за год. Если же инвентаризация расчетов проводится по другим основаниям, то ее результаты подлежат отражению в учете и отчетности того месяца, в котором была она была завершена (п. 5.5 Методических указаний, утвержденных приказом Минфина России от 13.06.1995 №49).

Инвентаризация дебиторской задолженности

Для того чтобы выявить действительные масштабы ДЗ организации, необходимо провести сверку расчетов по каждому должнику в разрезе отдельных договоров и оснований.

Традиционными для учета ДЗ являются счета, на которых отражаются расчеты с контрагентами (покупателями и поставщиками):

|

Счет |

Что анализируется |

|

60 |

Величина выплаченных поставщикам или подрядчикам авансов |

|

62 |

Задолженность покупателей за отгруженные товары или выполненные услуги |

|

75 |

Не оплаченная учредителями задолженность по взносам в уставный капитал |

|

76 |

Величина НДС, исчисленного при получении авансов; суммы претензий, предъявленные поставщикам; дебиторская задолженность прочих контрагентов |

Чтобы объективно оценить ДЗ контрагентов, лучше всего провести сверку взаиморасчетов с каждым из них. Если в ходе сверки будет выявлена какая-либо неточность в учете ДЗ по отдельному основанию, организация должна скорректировать отчетность и отразить исправление ошибки в учете (п. 5 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утвержденного приказом Минфина России от 28.06.2010 № 63н).

ВАЖНО! На практике бухгалтерские службы нередко забывают, что если организация регулярно подписывала акты сверки взаиморасчетов с контрагентом-должником, то такую ДЗ нельзя списать и включить в расходы по налогу на прибыль через 3 года после ее образования. Причина в том, что подписание акта сверки прерывает срок давности по ДЗ, и он начинает отсчитываться заново (письмо ФНС России от 17.07.2015 № СА-4-7/12693).

На данном этапе важно верно оценить объемы сомнительной и просроченной задолженности, а также определить, можно ли сформировать под нее резерв по сомнительным долгам и в каком размере. Каждую дебетовую сумму на указанных счетах (в разрезе конкретных оснований возникновения ДЗ) нужно анализировать на предмет ее сомнительности.

О том, как списать просроченную ДЗ в учете, читайте в статье «Порядок списания дебиторской задолженности».

ДЗ персонала по оплате труда, а также по выданным под отчет денежным средствам также необходимо оценить и объективно выявить. Для этого проводится инвентаризация по счетам 70, 71 и 73. Обычно проверяется, имеется ли у уволенных работников ДЗ перед фирмой, какие сотрудники не отчитались по выданным авансам, а также какие еще несоответствия имели место.

Кроме того, анализируются дебетовые остатки по счетам 68, 69 на предмет выявления переплаты в бюджет по налогам и сборам и во внебюджетные фонды.

Инвентаризация кредиторской задолженности

КЗ по аналогии с ДЗ может быть корректно выявлена по результатам сверки взаиморасчетов с контрагентами-кредиторами. Инвентаризация расчетов с поставщиками и подрядчиками предполагает анализ записей по кредитовому счету:

|

Счет |

Что анализируется |

|

60 |

Задолженность перед поставщиками и подрядчиками за полученные товары или услуги |

|

62 |

Величина полученных от покупателей авансов |

|

75 |

Задолженность перед учредителями бизнеса по выплате дивидендов |

|

76 |

Величина НДС, принятая к вычету при оплате авансов поставщикам, задолженность перед прочими контрагентами |

ВАЖНО! При этом есть плюс в плане налогообложения: если компания регулярно подписывала акты сверки, то КЗ по таким контрагентам не нужно включать в состав налогооблагаемых доходов после истечения 3 лет со дня образования задолженности.

Чтобы выявить действительные объемы задолженности перед бюджетом (по налогам), а также внебюджетными фондами (по страховым взносам), целесообразно обратиться в ФНС или в ФСС с запросом о выдаче справки о состоянии расчетов с налоговой службой, а также по страховым взносам. Кроме того, по инициативе любой из сторон может быть проведена совместная сверка расчетов. В настоящее время сверка по налогам и взносам (в части взносов, администрируемых налоговиками) проводится с ФНС России и оформляется бланком, утвержденным приказом ФНС от 16.12.2016 № ММВ[email protected] (письмо ФНС России № БС-4-11/[email protected], ПФ РФ № НП-30-26/947, ФСС РФ № 02-11-10/06-308-П от 26.01.2017).

Инвентаризация расчетов с кредиторами по оплате труда также имеет большое значение при выявлении действительных объемов ДЗ и КЗ организации, поскольку уровень КЗ по оплате труда напрямую влияет на коллектив и его работоспособность. В данном контексте счет 70 проверяется на предмет выявления случаев невыплаты заработной платы, а также причин этого (п. 3.46 Методических указаний).

ВАЖНО! Чтобы проверка была эффективной, организации следует провести анализ всех расчетных ведомостей, а также расходных кассовых ордеров и платежных поручений.

Поскольку нередко основную КЗ в организации составляет задолженность перед банками и иными финансовыми учреждениями, обязательна проверка кредитовых остатков по счетам 66 и 67. При этом важно правильно оценить, какие остатки представляют собой краткосрочную, а какие — долгосрочную КЗ. Выполнить задачу поможет анализ бухгалтерских регистров организации, а также полученных от банка документов (графика погашения КЗ, справок и выписок об уплате).

ВАЖНО! При анализе КЗ следует не забыть, что задолженность по каждому кредитору и каждому основанию должна быть проверена на предмет просроченности. Если окажется, что срок давности по КЗ истек либо, к примеру, кредитор был ликвидирован, такую КЗ необходимо списать в соответствии с действующим порядком.

Как правильно списать кредиторскую задолженность с истекшим сроком исковой давности, читайте здесь.

См. также:

- «Списание кредиторской задолженности — проводки и сроки»;

- «Списание кредиторской задолженности при ликвидации кредитора».

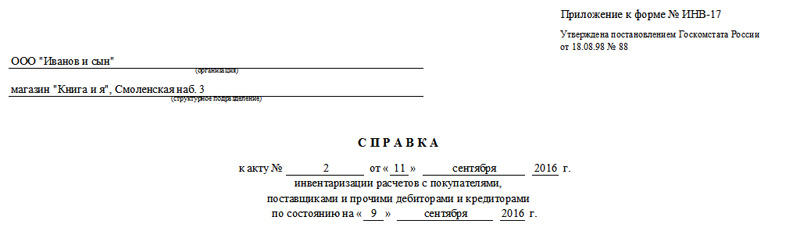

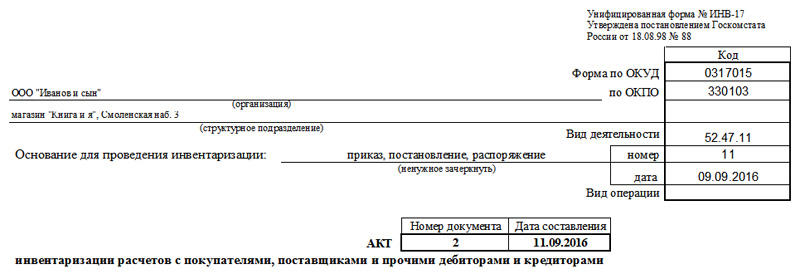

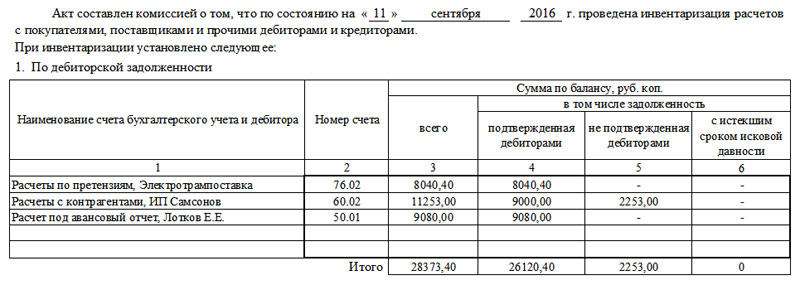

Инвентаризация дебиторской и кредиторской задолженности (образец акта ИНВ-17)

Инвентаризация расчетов должна быть документально оформлена после того, как все операции по выявлению актуальных ДЗ и КЗ завершены. Для этой цели следует сформировать акт инвентаризации расчетов с покупателями и заказчиками, поставщиками и прочими дебиторами и кредиторами по форме ИНВ-17 или форме, самостоятельно разработанной организацией, а также справку – приложение к акту. Причем составить такой акт необходимо в двух экземплярах.

Акт инвентаризации расчетов по форме ИНВ-17 можно скачать на нашем сайте по ссылке ниже:

Скачать форму ИНВ-17

Заполненный акт инвентаризации расчетов должен быть подписан ответственными членами специально созданной комиссии.

Скачать заполненный акт инвентаризации

Итоги

Инвентаризация расчетов требует детального анализа расчетов с каждым контрагентом в разрезе каждого отдельно взятого основания (к примеру, договора поставки, предоставленного займа и т. д.). Для этого бухгалтерская служба компании проводит проверку остатков на соответствующих счетах. Получить объективное представление об объемах имеющихся ДЗ и КЗ помогает сверка расчетов с контрагентами и бюджетом.

Обязательно помнить о том, что просроченные ДЗ и КЗ нужно списать и учесть такое списание должным образом при налогообложении прибыли. Кроме того, важно правильно составить документы, в которых будут отражены результаты инвентаризации.

Если остальные документы по инвентаризации, в основном, систематизируют материальные ценности, то акт ИНВ-17 представляет результаты по исследованию расчетов с контрагентами. В числе последних указываем не только предприятия, но также сотрудников, в отношении которых образовалась задолженность.

Заполняется бланк на основе справки о состоянии счетов — ИНВ-17п. Здесь приводятся сведения по дебиторским и кредиторским задолженностям, которые потом детализируются в форме.

ФАЙЛЫ

Скачать пустой бланк формы ИНВ-17 .xlsСкачать образец заполнения формы ИНВ-17 .xlsСкачать пустой бланк формы ИНВ-17п .xlsСкачать образец заполнения формы ИНВ-17п .xls

Как заполнить форму ИНВ-17п

Форма справки не менялась с 1998 года, поэтому многим она знакома. В шапке в краткой форме указываются данные о подразделении, где проводится инвентаризация. Затем следует указать акт, к которому крепится это приложение.

В таблице приводятся общие данные по задолженностям, а также подтверждающим это документам. Базой для справки выступает первичная бухгалтерия, включающая документы по принятым работам, счета-фактуры, сверки, выставленные счета. Бывает так, что основанием служат несколько счетов. В таком случае все номера и даты указываются в колонках 8 и 9, при том, что сумма по контрагенту остается общей.

— несколько платежных поручений по одной задолженности

Обратите внимание, что в справке итоговые цифры не определяются, поскольку в форму помещаются и дебетные, и кредитные обязательства. Суммы выводятся только в ИНВ-17.

В пустых строках прочерки ставить не обязательно. Если строк в таблице не хватило, можно увеличить их количество, добавив ряд в таблицу. То же касается и основного акта.

Как заполнить форму ИНВ-17

Шапка документа хорошо знакома по другим инвентаризационным актам: здесь следует указать не только предприятие, но и его структурную единицу, по которой ведется учет. Затем выбираем тип документа, который стал основанием для проведения проверки (чаще всего, это распоряжение о ежегодной инвентаризации или приказ об инвентаризации перед продажей представительства). Неподходящие типы документов можно зачеркнуть в электронном документе или, ручкой, уже в распечатанном.

Жестких требований по формату заполнения акта нет. Можно следовать формальным указаниям и вносить в первую колонку названия счетов и краткую справку по дебиторам или кредиторам, а можно — виды деятельности (например, расчеты с подрядчиками).

— если задолженность не подтверждена дебиторами

Обратите внимание, что оборотная сторона, которая печатается на этом же листе, это вторая страница формы. Она содержит данные по кредиторской задолженности, а также поля для подписи ответственных лиц.

Без заполнения этой части документа ИНВ-17 недействительна.

У ИНВ-17п форма для подписи также печатается на другой стороне бланка.

После оформления

Большинство инвентаризационных актов печатаются в двух экземплярах: для проверяющего состава (комиссии) и бухгалтерии предприятия. Форма ИНВ-17 с приложением — не исключения. Срок хранения документов — 3 года.

Добавить в «Нужное»

Инвентаризация расчетов с покупателями и заказчиками

Как правило, инвентаризация расчетов с покупателями и заказчиками проводится (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина от 29.07.1998 № 34н):

- перед составлением годовой бухгалтерской отчетности;

- при реорганизации или ликвидации организации;

- на отчетные даты для проверки и корректировки сумм резерва по сомнительным долгам. В этом случае сроки и порядок инвентаризации устанавливает руководитель своим приказом.

Инвентаризация расчетов с покупателями и заказчиками необходима для подтверждения правильности отражения в бухучете сумм на счете 62 «Расчеты с покупателями и заказчиками» (ч. 3 ст. 11 Закона от 06.12.2011 № 402-ФЗ).

Порядок инвентаризации дебиторской задолженности

Инвентаризационная комиссия, назначенная руководителем организации, должны сделать следующее:

- проверить правильность отражения сумм на счете 62 «Расчеты с покупателями и заказчиками» на основе документов (договоров, накладных, платежных поручений, счетов-фактур и т.д.);

- выявить тех контрагентов, с которыми есть разногласия по величине задолженности, при необходимости провести с ними сверку. Если прийти к согласию не получилось, в бухучете продолжает числиться та сумма долга, которую организация считает правильной (п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина от 29.07.1998 № 34н);

- выявить сомнительную дебиторскую задолженность, то есть ту, которая не погашена в срок и ничем не обеспечена (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина от 29.07.1998 № 34н). В отношении такой сомнительной задолженности проверить наличие и правильность созданного резерва по сомнительным долгам (п. 3.54 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.1995 № 49);

- выявить нереальную ко взысканию дебиторскую задолженность. Это могут быть долги, по которым истек срок исковой давности, либо по которым контрагент исключен из ЕГРЮЛ (ЕГРИП), и т.д.;

- проверить списанную дебиторскую задолженность, учтенную за балансом. Это необходимо, чтобы понять, не нужно списать этот долг с забалансового учета либо наоборот восстановить и отразить в балансе. Например, списанная задолженность может быть восстановлена, если по ней заново начал течь срок исковой давности.

Акт инвентаризации расчетов с покупателями, поставщиками: образец

По итогам инвентаризации расчетов с покупателями и заказчиками оформляется:

- или инвентаризационный акт или опись по самостоятельно разработанной форме, утвержденной приказом руководителя;

- или акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме ИНВ-17 (утв. Постановлением Госкомстата от 18.08.1998 № 88). Подробнее о заполнении акта ИНВ-17 читайте в отдельной консультации.

Посмотреть ИНВ-17 (образец заполнения) можно в Консультантплюс.

Для этого получите бесплатный доступ к системе.

Недостаток унифицированной формы акта ИНВ-17 в том, что в нем нельзя отразить сведения о резерве по сомнительным долгам. То есть для отражения результатов инвентаризации резерва придется заполнять дополнительный документ по самостоятельно разработанной форме.

Как отразить результаты инвентаризации расчетов с покупателями и заказчиками в бухучете

Обычно расхождения между данными бухучета и данными контрагентов возникают из-за ошибок, допущенных в учете. Поэтому, в первую очередь, необходимо исправить такие ошибки путем доначисления или сторнирования каких-либо сумм. Например, если была занижена сумма выручки, то нужно сделать доначисление выручки на недостающую сумму.

Если в ходе инвентаризации выявлена дебиторская задолженность, нереальная ко взысканию, ее нужно списать с баланса следующей проводкой:

- дебет счета 91-2 «Прочие расходы» – кредит счета 62, если под этот долг не создавался резерв по сомнительным долгам либо резерва недостаточно;

- дебет счета 63 «Резервы по сомнительным долгам» – кредит счета 62, если резерв был создан.

Если необходимо скорректировать резерв сомнительных долгов, отраженный на счете 63 «Резервы по сомнительным долгам», то сделайте проводки:

- дебет счета 91– кредит счета 63 – увеличен резерв по сомнительным долгам;

- дебет счета 63 – кредит счета 91-1 – уменьшен резерв по сомнительным долгам.

![]() Форум для бухгалтера:

Форум для бухгалтера:

С чего все начиналось

Википедия дает следующее определение инвентаризации.

Инвентаризация – это проверка имущества организации и состояния ее финансовых обязательств, определяемая на определенную дату путем сличения фактических данных и данных бухгалтерского учета.

Это интересно! Слово «инвентаризация» впервые было упомянуто менее 100 лет назад. Слово в его современном значении появилось в журнале «Вестник АН» в 1931 году. Этимология слова «инвентарь» относится к латинскому языку, где inventar или inventarium означает «опись» либо «совокупность предметов».

С древних времен каждая народность или отдельный человек проводили опись своего имущества с некой периодичностью для того, чтобы точно знать, увеличивается оно или уменьшается. В древнем Египте в III–II веках до нашей эры с периодичностью раз в два года проводилась инвентаризация всего имущества, при которой описывалось абсолютно все. Хотя и считалось, что имущество принадлежит отдельному гражданину, собственником всего, что находилось в государстве, являлся фараон.

Когда проводится инвентаризация

В современном мире инвентаризация активов и обязательств компании – это неотъемлемая, хоть и вспомогательная часть хозяйственной деятельности. По общему правилу инвентаризация всех активов и обязательств компании проводится ежегодно перед составлением бухгалтерской отчетности (пункт 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 № 34н).

Кроме того, инвентаризация может проводиться на основании приказа руководителя в иных случаях, например при реорганизации, смене генерального директора или главного бухгалтера организации, при смене материально ответственных лиц, в случаях подготовки отчетности для потенциального инвестора или совета директоров предприятия, при принятии особых управленческих решений по покупке или продаже бизнеса, иных случаях на усмотрение руководителя предприятия.

Инвентаризация расчетов с дебиторами и кредиторами

Такой раздел, как инвентаризация дебиторской и кредиторской задолженности, является обязательной частью инвентаризации активов и обязательств предприятия. Компании, ее руководителям и собственникам важно объективно представлять, на какие объемы задолженности к получению можно рассчитывать и в какой срок, а также каковы действительные объемы обязательств компании перед контрагентами. Корректность проведения инвентаризации дебиторской и кредиторской задолженности, а также достоверность данных учета существенно влияют на принятие управленческих решений.

Инвентаризация проводится в сроки, определяемые локальными документами компании (пункт 2.1 Методических указаний по инвентаризации, утвержденных Приказом Минфина России от 13.06.199 № 49).

Инвентаризация проводится на основании приказа руководителя компании, который можно составить, используя унифицированную форму ИНВ-22 «Приказ (постановление, распоряжение) о проведении инвентаризации» (утверждена Постановлением Госкомстата России от 18.08.1998 № 88), либо в произвольной форме. Главное, что в этом документе закрепляются объекты проверки, срок проведения и состав инвентаризационной комиссии. В такую комиссию могут входить сотрудники бухгалтерии, специалисты юридической, кадровой службы, а также сотрудники аудиторских структур – как внутренних, так и внешних.

Объекты инвентаризации дебиторской и кредиторской задолженности

Как правило, перед составлением годовой бухгалтерской отчетности инвентаризация проводится сплошным методом, то есть проверяется вся дебиторская и кредиторская задолженность организации. Проверке подлежат расчеты со следующими физическими и юридическими лицами:

- покупателями и заказчиками;

- поставщиками, подрядчиками, исполнителями по договорам услуг;

- кредитными учреждениями и иными финансовыми организациями;

- контрагентами по предоставленным займам;

- лизинговыми компаниями;

- бюджетом и внебюджетными фондами;

- учредителями (участниками, акционерами);

- персоналом по оплате труда;

- подотчетными лицами;

- иными дебиторами и кредиторами.

В случае проведения выборочной инвентаризации остатки по счетам могут быть проинспектированы точечно, в зависимости от целей проверки.

Расчеты с покупателями, заказчиками, поставщиками, подрядчиками, исполнителями по договорам услуг, прочими дебиторами, кредиторами

В ходе инвентаризации данного типа дебиторов и кредиторов проверяются все первичные документы, относящиеся к числящейся в учете задолженности, а именно: договоры, спецификации, акты выполненных работ (оказанных услуг), товарные накладные, универсальные передаточные документы, банковские выписки, решения суда и так далее. Для подтверждения сумм задолженности, как правило, с каждым контрагентом проводится сверка взаиморасчетов. Ее результаты оформляются актом сверки взаиморасчетов на определенную дату, но иногда достаточно и письма от контрагента, подтверждающего сумму задолженности. Первичным документом, подтверждающим задолженность, является также решение суда, устанавливающее в судебном порядке сумму основного долга, пени, штрафов, причитающихся к возмещению судебных расходов, а также исполнительный документ, полученный от ФССП России.

Когда речь идет о дебиторской задолженности контрагентов, компания определяет размер сомнительный и просроченной задолженности с целью принятия решения о создании резерва по сомнительным долгам, если создание такого резерва предусмотрено учетной политикой предприятия. К сомнительной относят такую дебиторскую задолженность, которая не погашена в установленной договором срок и не обеспечена гарантиями либо поручительством. Под такие долги создаются резервы по сомнительным долгам.

Кроме того, определяется факт существования, предмет и размер безнадежной дебиторской задолженности, которая подлежит списанию с баланса организации. Безнадежная задолженность – это нереальная к взысканию задолженность в связи с истечением срока исковой давности, банкротством или ликвидацией должника. Списание безнадежных долгов проводится в учете в месяц выявления безнадежной задолженности, другими словами, в месяц окончания инвентаризации.

Как списать нереальную для взыскания (безнадежную) дебиторскую задолженность в бухгалтерском учете? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Необходимо помнить о налоговых последствиях, связанных со списанием дебиторской или кредиторской задолженности.

Восстановление НДС при списании кредиторской и дебиторской задолженности

Когда появляется кредиторская и дебиторская задолженность, что необходимо делать с НДС при ее списании, а также как все отобразить в бухучете – основные вопросы статьи.

Подробнее

Согласно плану счетов коммерческой организации, для инвентаризации дебиторской задолженности покупателей и поставщиков проверяются следующие счета:

- 60.02 – расчеты по авансам, выданным поставщикам и подрядчикам;

- 62.01 – задолженность покупателей за отгруженную продукцию, выполненные работы (оказанные услуги);

- 75 – задолженность учредителей по уплате взносов в уставный капитал;

- 76 – дебиторская задолженность прочих контрагентов.

- Для инвентаризации кредиторской задолженности покупателей и поставщиков проверяются следующие счета:

- 60.01 – задолженность перед поставщиками и подрядчиками за полученные товары, выполненные работы, оказанные услуги;

- 62.02 – величина полученных от покупателей авансов;

- 75 – задолженность перед участниками, акционерами по выплате дивидендов;

- 76 – задолженность перед прочими контрагентами.

Необходимо помнить о расчетах с контрагентами в иностранной валюте и условных единицах, о расчетах с контрагентами по ГОЗ и т. п., для которых в бухгалтерском учете открываются отдельные субсчета. Особое внимание следует уделить и курсовой разнице, которая систематически корректирует сумму задолженности в бухгалтерском учете.

Учет курсовых разниц 2022 – 2024 гг.

С 2022 г. поменялся порядок признания курсовых разниц по требованиям, обязательствам в инвалюте и условных единицах (у. е.). Изменения обусловлены введением новых норм законом № 67-ФЗ от 26.03.2022.

Подробнее

Расчеты с бюджетом

При проведении инвентаризации расчетов с бюджетом и внебюджетными фондами проверяется состояние расчетов по каждому налогу, взносу и прочим сборам в бюджет. А при наличии обособленных подразделений, имущества в различных регионах и т. д. проверку необходимо проводить дополнительно в разрезе ОКТМО и кодов контролирующих органов по месту постановки на налоговый учет.

Документами, подтверждающими сверку расчетов с бюджетом и внебюджетными фондами, являются справки о состоянии расчетов, выписки по лицевым счетам налогоплательщика либо акты сверок с ИФНС, ФСС, ПФР.

Проводя сверку, необходимо выяснить размеры и причины возникновения не только недоимки по налогам и взносам, но и суммы переплат по лицевым счетам, так как можно своевременно провести зачет, возврат переплаты из бюджета. Так, переплата по страховым взносам в Фонд социального страхования может быть просто излишне уплаченной суммой, а может означать задолженность фонда перед компанией по возмещению расходов страхователю (пока не во всех регионах России действует система прямых выплат). Аналогичная ситуация по НДС, когда у компании может быть просто излишне уплаченная сумма данного налога, а может быть сумма к возмещению по представленной налоговой декларации. На практике заявления на суммы, подлежащие возврату либо зачету переплаты по налоговым платежам, обрабатываются налоговыми инспекциями довольно быстро, что позволяет экономить оборотные средства компании.

Основные счета данного раздела для коммерческой организации:

- 68 – расчеты по налогам и сборам (во всем спектре субсчетов, используемых компанией);

- 69 – расчеты по страховым взносам (по социальному страхованию и обеспечению);

- 76.АВ – НДС по авансам и предоплатам полученным;

- 76.ВА – НДС по авансам и предоплатам выданным.

Сверка расчетов с ИФНС: как понять, что все верно?

Сверку расчетов по налогам, взносам, пени, штрафам может инициировать ИФНС либо сам налогоплательщик. Расскажем, когда и как проходит процесс сверки, что он включает.

Подробнее

Расчеты с сотрудниками

Это крайне важный раздел учета потому, что это не только влияет на работоспособность коллектива, но и является объектом пристального внимания специалистов трудовой инспекции, прокуратуры и иных проверяющих органов. При сличении сведений о расчетах с сотрудниками комиссия проверяет наличие задолженности перед персоналом организации, а также суммы, которые были излишне выплачены сотрудниками. Определяются невыплаченные суммы по оплате труда, основания и причины невыплаты.

В зависимости от состава комиссии и временного ресурса проверке подвергаются расчетно-платежные ведомости, кассовые ордера, больничные листы, заявления о предоставлении налоговых вычетов, записки-расчеты по отпускным и иные документы. Проверяется сальдо по балансовым счетам, расчеты с подотчетными лицами: сроки, на которые были выданы денежные средства, целевое использование полученных денежных средств, соблюдение сроков возврата и наличие первичных документов, подтверждающих расходы.

В данном разделе необходимо сверить информацию по следующим счетам:

- 70 – расчеты с персоналом по оплате труда;

- 71 – расчеты с подотчетными лицами;

- 73 – расчеты с персоналом по прочим операциям (займы выданные, возмещение материального ущерба, прочие операции);

- 76.41 – исполнительные листы сотрудников.

Инвентаризация задолженности перед кредитными и финансовыми учреждениями

Особое внимание необходимо уделить инвентаризации задолженности перед кредитными учреждениями: банками, финансовыми организациями, иными заимодавцами, а также лизинговыми компаниями. Указанную задолженность следует корректно распределить на долгосрочную и краткосрочную. Напоминаем, что долгосрочной является задолженность, срок погашения которой превышает 12 месяцев от даты составления бухгалтерского баланса, где она отражается по строкам 1410. Краткосрочная задолженность лимитируется сроком до 12 месяцев от даты составления отчетности и находит свое отражение в строке 1510 бухгалтерского баланса.

Необходимо также очень внимательно проверить суммы процентов, которые начисляются за пользование заемными средствами. Не нужно забывать о том, что проценты к уплате по кредитам и займам для целей налогового учета начисляются на последнюю дату отчетного месяца, в то время как по условиям кредитного договора проценты могут начисляться и погашаться на установленную в договоре любую дату, что не всегда тождественно. На практике бухгалтеры часто начисляют проценты по заемным обязательствам и в бухгалтерском, и в налоговом учете единовременно в последний день календарного месяца, что наиболее корректно отражает размер обязательства по договору.

Проверке подлежит сальдо по следующим балансовым счетам:

- 66 – краткосрочные кредиты и займы;

- 67 – долгосрочные кредиты и займы;

- 76.07 – арендные обязательства.

Какими документами следует оформлять инвентаризацию дебиторской и кредиторской задолженности?

В нашей статье мы уже упоминали рекомендуемую форму «Приказа о проведении инвентаризации» № ИНВ-22 (утвержденную Постановлением Госкомстата России от 18.08.1998 № 88), хотя организация может использовать иную форму приказа на свое усмотрение.

По факту проведения инвентаризации дебиторской и кредиторской задолженности составляется «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами». Этим же Постановлением Госкомстата России рекомендована унифицированная форма такого акта № ИНВ-17. В шапке данного документа указывается наименование организации, ее структурного подразделения, основание для проведения инвентаризации (приказ, распоряжение), номер и дата составления акта.

Актом устанавливаются суммы дебиторской задолженности в разрезе наименования дебитора, счета бухгалтерского учета, в котором отражается дебиторская задолженность, суммы задолженности всего (в том числе подтвержденной и не подтвержденной дебитором), а также определяется размер задолженности с истекшим сроком исковой давности. В таком же формате заполняется второй раздел относительно кредиторской задолженности. Акт резюмируется итоговыми суммами, подписывается членами инвентаризационной комиссии и председателем.

Образец формы «Акта инвентаризации дебиторской и кредиторской задолженности» можно скачать здесь.

Скачать образец

Скачать образец

Как правило, кроме Акта, оформляется еще Приложение «Справка к акту инвентаризации дебиторской и кредиторской задолженности» по состоянию на контрольную дату. В данной справке более подробно отражается информация о каждом конкретном дебиторе и кредиторе. Указывается адрес, номер телефона и иные контактные данные, основания возникновения задолженности (предмет задолженности, дата возникновения этой задолженности, сумма долга, а также указываются реквизиты документа, подтверждающего задолженность: наименование документа, его номер и дата). Данная справка подписывается лицом, ответственным за ее составление.

Образец «Справки к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами» можно скачать здесь.

Скачать образец

Скачать образец

Каждая организация обязана проводить инвентаризацию расчетов с дебиторами и кредиторами перед составлением годовой отчетности. Напомним, как правильно провести процедуру, и какие документы потребуются.

Порядок проведения

Инвентаризацию расчетов проводят:

- В конце года в рамках общей инвентаризации перед составлением годовой отчетности.

- Внепланово, по состоянию на определенную дату, в случае необходимости (например: в организации меняется главный бухгалтер, предприятие готовит промежуточную отчетность для потенциального инвестора и т. д.).

Порядок проведения инвентаризации по-прежнему регламентируют Методические указания, которые были утверждены приказом Минфина РФ от 13.06.1995 № 49 (далее — Указания).

Согласно Указаниям годовую инвентаризацию проводят с 1 октября по 31 декабря. Конкретные даты руководитель предприятия утверждает в приказе о проведении инвентаризации.

Кроме сроков проведения процедуры вышеуказанным приказом утверждается состав инвентаризационной комиссии.

В комиссию могут входить работники бухгалтерии, администрации, юридического отдела и других подразделений предприятия. Также руководство компании вправе включить в состав комиссии независимых аудиторов.

Раньше приказ об инвентаризации составляли по форме № ИНВ-22. С 2013 года применять унифицированные формы организации не обязаны, хотя на практике многие продолжают использовать привычные бланки.

Скачать бланк приказа

После того, как будут тщательно сверены все расчеты с дебиторами и кредиторами, нужно оформить полученные результаты. Сначала составляют бухгалтерскую справку, в которую включают следующие сведения:

- наименования дебиторов и кредиторов;

- причины возникновения задолженности;

- реквизиты подтверждающих документов.

Можно использовать унифицированную справку — приложение к форме № ИНВ-17.

Скачать бланк справки

Затем на основе справки составляют акт инвентаризации расчетов. Организация может разработать собственную форму акта или использовать унифицированную форму ИНВ-17.

Скачать бланк акта

Акт составляют в двух экземплярах: один передают в бухгалтерию, а другой остается у инвентаризационной комиссии.

Если сверка расчетов проводится в рамках годовой инвентаризации, то ее результаты нужно отразить в годовой бухгалтерской отчетности. Если процедура проводится по иной причине — ее результаты отражают в учете и отчетности за тот месяц, в котором она была завершена (п. 5.5 Указаний).

Предмет проверки

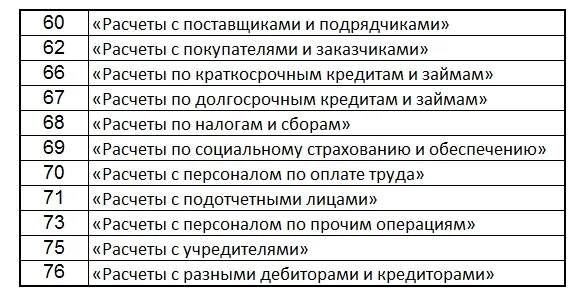

В ходе инвентаризации проверяют дебетовые и кредитовые остатки по следующим счетам расчетов:

Если процедура проводится не в рамках годовой инвентаризации, то остатки по счетам могут быть проинспектированы выборочно — в зависимости от цели проверки.

Расчеты с покупателями, заказчиками, дебиторами и кредиторами

В ходе инвентаризации комиссия проверяет расчеты по каждому поставщику, покупателю, подрядчику и т. д. В качестве документов, подтверждающих наличие задолженности, выступают договоры, первичные учетные документы, банковские выписки, решения суда и т. п.

Чтобы согласовать суммы задолженности с каждым контрагентом проводится сверка взаиморасчетов. Ее результаты обычно оформляются актом сверки, который должны подписать обе стороны. Однако в роли подтверждающего документа может выступить и письмо от контрагента, в котором он признает сумму долга.

Подключите электронный документооборот с контрагентами через Такском и обменивайтесь актами сверки, письмами и прочими документами, не выходя из офиса.

Комиссии предстоит оценить размер сомнительной и просроченной задолженности, определить, есть ли у компании потребность в формировании резерва по сомнительным долгам и в каком объеме.

Выявленную в ходе процедуры безнадежную дебиторскую и кредиторскую задолженность нужно списать. О том, как это правильно сделать, читайте здесь.

Необходимо проинспектировать наличие задолженности перед банками, финансовыми учреждениями, иными заимодавцами. Проверяют договоры, графики внесения платежей, банковские выписки, бухгалтерские справки и т. д. Для корректного формирования отчетности важно оценить, какие суммы представляют собой краткосрочную, а какие — долгосрочную кредиторскую задолженность.

Проверка расчетов с учредителями включает выявление долгов:

- предприятия перед собственниками по невыплаченным дивидендам (решения о выплате дивидендов, банковские выписки);

- собственников перед организацией по оплате доли в уставном капитале (учредительные документы, банковские выписки).

Расчеты с бюджетом

Проверяется состояние расчетов по каждому налогу, взносу и прочим сборам в бюджет.

Документами, подтверждающими суммы задолженности или переплаты, выступают акты сверки расчетов или справки о состоянии расчетов с контролирующими органами: ИФНС, ФСС, ПФР.

Электронный сервис Онлайн-Спринтер — безлимитная отчетность во все контролирующие органы, сверка расчетов и обмен корреспонденцией.

Попробуйте 30 дней бесплатно!

Проводя сверку, важно выяснить причины появления не только задолженностей, но и переплат. Например, в ФСС можно просто переплатить взносы, а можно получить дебетовое сальдо по счету 69 за счет задолженности Фонда по возмещению расходов страхователю (несмотря на действующую систему прямых выплат, еще не все страхователи получили возмещение за прошлые годы).

Аналогична ситуация по НДС — у вас может быть или обычная переплата или налог к возмещению из бюджета.

Расчеты с работниками

Комиссия проверяет наличие задолженности перед персоналом организации. Выявляются невыплаченные суммы по оплате труда, а также суммы и основания возникновения переплат сотрудникам.

Проверке подвергаются расчетно-платежные и платежные ведомости, кассовые ордера, больничные листы, записки-расчеты по отпускным, банковские выписки, заявления о предоставлении налоговых вычетов и т. д.

При проверке подотчетных сумм инспектируют авансовые отчеты подотчетных лиц: сроки, на которые были выданы средства, целевое использование выданных сумм, а также наличие первичных документов, подтверждающих расходы.

Комплекс решений для любого бизнеса

Электронная отчётность, ЭЦП, ЭДО, онлайн-кассы, маркировка, решения 1С

Оставьте заявку на подключение или консультацию

Заполните форму ниже, специалисты свяжутся с вами и предложат наши услуги по выгодным ценам: