Акт по форме ИНВ-15 – главный документ, который используется для фиксации результатов внезапной проверки хранящихся в кассе денежных средств или, говоря проще, инвентаризации кассовой наличности. Проверка эта может производиться как по требованию специалистов налоговой инспекции, так и по инициативе руководства организации, на основании специально изданного приказа.

Если инвентаризация происходит по необходимости, в связи со сменой материально-ответственного сотрудника, то данный документ составляется в трех экземплярах: по одному для бывшего и нового материально-ответственного лица, и третий – для бухгалтерии организации. Если это плановая проверка, то достаточно двух экземпляров.

Образец и пустой бланк формы ИНВ-15

ФАЙЛЫ

Скачать пустой бланк формы ИНВ-15 .docСкачать образец заполнения акта инвентаризации наличных денежных средств по форме ИНВ-15 .doc

Форма ИНВ-15 несложная, заполнение ее, как правило, не вызывает особых затруднений. Тем не менее, порой, специалисты без должного опыта сталкиваются с некоторыми непонятными моментами.

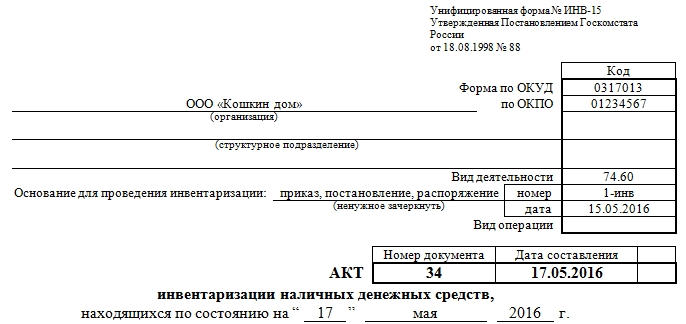

1 часть: реквизиты организации и дата проверки

Условно форму ИНВ-15 можно поделить на три части. Первая часть включает в себя все основные данные, касающиеся организационно-правового статуса компании, а также сведения, являющиеся обоснованием проведения данной проверки. То есть здесь нужно указать:

- организационно-правовую форму организации (ИП, ООО, ЗАО);

- полное название компании;

- вид деятельности (шифр из ОКВЭД);

- номер и дату приказа, который явился основанием для внезапной проверки; хранящейся в кассе наличности;

- номер и дату составления данного акта по форме ИНВ 15, то есть актуальные сведения на фактическую дату проведения инвентаризации.

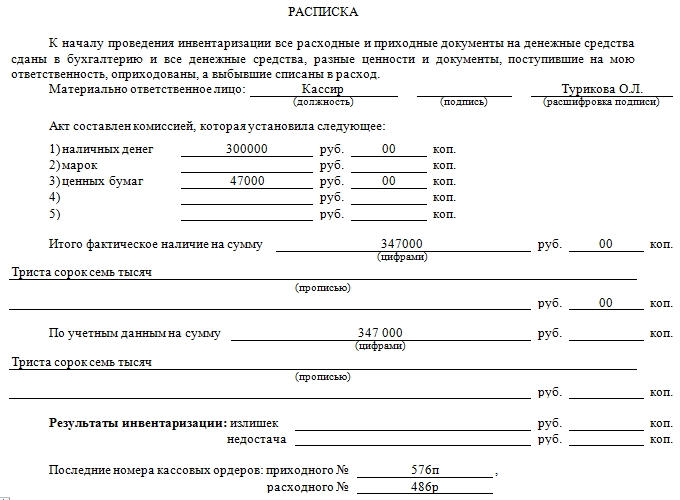

2 часть: расписка материально-ответственного лица и данные по результатам проверки

Следующая часть формы ИНВ-15 относится непосредственно к подсчету суммы средств в кассе. Но прежде материально-ответственное лицо, на которое возложена функция за контролем кассовой наличности и соблюдением установленных законом норм дает специальную расписку. Роспись ответственного лица будет свидетельствовать о том, что все приходники и расходники переданы в бухгалтерию, а наличные средства предприятия в полном объеме находятся на данный момент в кассе. Затем этот сотрудник должен от руки вписать в документ свою должность, поставить дату, подпись и расшифровку подписи.

Следующий этап — инвентаризационная комиссия в составе нескольких человек подсчитывает все финансовые средства в кассе и вносит данные сведения в бланк акта.

Здесь нужно обязательно сделать разделение средств по виду наличности: то есть в акт ИНВ-15 кроме подсчитанной суммы в виде наличных денег надо вписать марки, чеки, ценные бумаги и т.д. Все записи нужно вносить как в числовом виде, так и с полной письменной расшифровкой числового значения.

Чуть ниже вносятся данные о сумме наличных средств по результатам бухгалтерского учета. По идее, эти два значения должны совпадать, хотя иногда по ним встречаются и расхождения. Если выявлено несовпадение реальных и учетных данных, то есть недостача или излишек, их нужно также обязательно внести в акт инвентаризации в соответствующие разделы.

Затем нужно обязательно указать последние номера приходно-кассового ордера и расходно-кассового ордера, зарегистрированных до начала проверки.

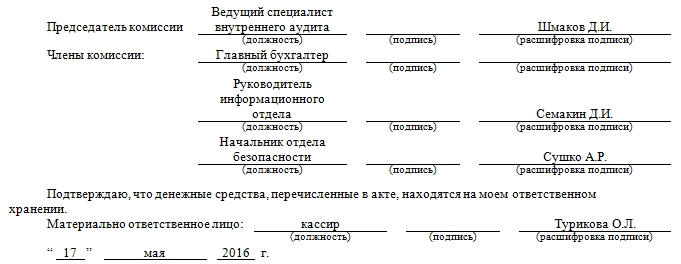

3 часть: подписи инвентаризационной комиссии

К этой части относятся должностные данные всех участников проверочной комиссии с подписями и их расшифровкой. Здесь же, после ознакомления с полученными цифрами, снова должен расписаться материально-ответственный сотрудник, в присутствии которого и должна была проводиться вся процедура.

Внимание! Если в процессе проверки денежной наличности в кассе были выявлены какие-то расхождения между реальными суммами и теми, что зарегистрированы по бухгалтерскому учету, то это необходимо отразить на оборотной стороне акта формы ИНВ -15 с комментариями материально-ответственного лица. В комментариях ответственный сотрудник должен дать необходимые пояснения по установленному факту. На основании данного объяснения руководство предприятия, а также налоговые специалисты (если проверка проведена по их инициативе), принимают решение о том, как поступить с обнаруженными излишками или недостачей. Это решение также вписывается с обратной стороны бланка ИНВ-15 и заверяется подписью руководителя и печатью.

Коротко об основных моментах внезапной проверки средств, хранящихся в кассе

Инвентаризация может проводиться по нескольким причинам:

- выявление избытка или нехватки наличности в кассе;

- завершение календарного года;

- смена материально ответственного лица;

- ликвидация предприятия;

- форс-мажорные обстоятельства (пожары, затопления и пр.).

Проверка обязательно должна проводиться комиссией в составе нескольких сотрудников, а также в присутствии лица, которое несет ответственность за соблюдение норм хранения кассовой наличности. По итогам инвентаризации обязательно должен составляться соответствующий акт, с вынесением решения об устранении обнаруженных нарушений.

Унифицированная форма ИНВ-15 пригодится всем, кто работает с наличкой. О том, как часто нужно заполнять унифицированную форму ИНВ-15 и как правильно ее оформить, можно узнать из нашей статьи. Заодно скачайте бланк и образец заполнения этой формы.

Как часто и в соответствии с какими нормативными актами проводится инвентаризация наличных денежных средств

Инвентаризация кассы проводитсяв соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина от 13.06.1995 № 49. Согласно п. 1.2 данных указаний денежные средства являются имуществом хозсубъекта.

Проверь себя: как провести инвентаризацию

Время прохождения около 5 мин.

Пройти тест

Для инвентаризации наличных денежных средств Госкомстат разработал унифицированную форму ИНВ-15 и утвердил ее в своем постановлении от 18.08.1998 № 88. Данная форма необязательна к применению и может быть заменена аналогичным документом, разработанным компанией самостоятельно. Однако ИНВ-15 продолжает широко использоваться.

Как часто оформляется акт формы ИНВ-15? Ответ зависит от установленной частоты проводимого контроля. Для внутренних ревизий кассы периодичность проверок определяет руководство юрлица или ИП (п. 7 указания Центробанка РФ о порядке ведения кассовых операций от 11.03.2014 № 3210-У). Проверки могут проводиться регулярно (по плану) или носить внезапный характер.

Не следует забывать и о законодательно установленных случаях, когда проведение инвентаризации кассы обязательно (п. 1.5 Методических указаний по инвентаризации, утв. приказом Минфина от 13.06.1995 № 49):

- перед составлением годовых отчетов;

- при смене кассиров;

- при выявлении хищения денег или недостачи/излишков в кассе.

Как передать кассу новому кассиру при увольнении или на время отпуска, разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Своевременная инвентаризация кассы — это возможность вовремя устранить кассовые нарушения, пресечь злоупотребления, а также избежать возможных штрафов. Если работать с наличными деньгами без учета требований нормативных документов, может последовать наказание по ст. 15.1 КоАП.

Подробнее о кассовой дисциплине и ответственности за ее нарушение — в статье «Кассовая дисциплина и ответственность за ее нарушение».

Порядок проведения инвентаризации наличных средств в кассе

Процедура проведения ревизии наличных средств в кассе состоит из следующих этапов:

- Утверждение состава комиссии в приказе по унифицированной форме ИНВ-22 (или аналогичной ей, разработанной самостоятельно).

Пример приказа об инвентаризации кассы смотрите в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

- Получение расписки от кассира об отсутствии неоприходованной налички и неучтенных денежных документов. Кассир также передает комиссии последний кассовый отчет.

- Пересчет денежных средств и документов, сравнение результата с бухучетом, сверка наличия и движения бланков строгого учета с информацией, отраженной в журнале их регистрации.

- Оформление итогов инвентаризации в акте формы ИНВ-15.

Внимание! Инвентаризация денежных средств в кассе производится в присутствии материально ответственного за денежные средства лица (как правило, кассира).

Скачать бланк инвентаризации кассы по форме ИНВ-15 можно на нашем сайте.

Скачать бланк формы ИНВ-15

Порядок и образец заполнения акта ф. ИНВ-15 при инвентаризации кассы

Акт инвентаризации заполняется на компьютере или вручную. Не допускается наличие исправлений или помарок.

В соответствующие разделы акта вносятся:

- название организации;

- наименование подразделения (при проведении ревизии кассы в обособленном подразделении);

- документ — основание для проведения проверки кассы, его номер и дата;

- номер и дата акта, а также дата проведения инвентаризации;

- подпись кассира в расписке;

- фактическая сумма денежных средств, ценных бумаг и иных денежных документов;

- учетные данные денежных активов;

- данные результатов ревизии;

- пояснение выявленных излишек/недостач;

- подписи членов комиссии и материально ответственных лиц.

Скачать образец заполнения формы ИНВ-15

Подробнее о порядке, который следует соблюдать при ведении кассовых операций, читайте в этой статье.

Итоги

Периодическое проведение инвентаризации кассы в интересах любого юрлица и ИП, работающих с наличными деньгами. Это помогает вовремя выявить все недостачи, пресечь злоупотребления и дисциплинировать кассиров. Оформляются результаты инвентаризации с помощью акта формы ИНВ-15 или аналогичной ей.

Касса нужна компании для приема, хранения и выдачи денежных средств, бланков строгой отчетности, финансовых документов. Когда и в каком порядке нужно проводить ее инвентаризацию, как правильно учесть результаты проверки кассы, расскажем далее в нашей статье.

Порядок проведения инвентаризации денежных средств в кассе

Порядок и сроки проведения инвентаризации денежных средств в кассе ООО, другая компания или индивидуальный предприниматель определяет самостоятельно (п. 7 Указания Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 № 3210-У).

Ревизию проводят по решению руководителя. Это могут быть плановые и внеплановые (внезапные) проверки. Существуют случаи, когда инвентаризация кассы обязательна, в частности: (п. 27 положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н):

- перед составлением годовой бухотчетности;

- при смене кассира;

- при обнаружении фактов хищения денежных средств, злоупотребления или порчи ценностей, хранящихся в кассе;

- если произошла авария, пожар или другая чрезвычайная ситуация;

- если компания реорганизуется или ликвидируется.

Перед началом проверки инвентаризационная комиссия должна получить от кассира (п. 2.4 указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ от 13.06.1995 № 49, далее – указания):

- приходные и расходные кассовые ордера, которые еще не были переданы в бухгалтерию;

- расписку о том, что к началу проверки все расходные и приходные документы на деньги и ценности, фактическое наличие которых проверяется, сданы в бухгалтерию или переданы инвентаризационной комиссии, все денежные средства и ценности, поступившие в кассу, оприходованы, а выбывшие — списаны.

В процессе инвентаризации, проводимой в случае реорганизации или ликвидации компании, годовой инвентаризации комиссия проверяет все ценности, хранящиеся в кассе (п. 3.40 указаний):

- наличные денежные средства;

- денежные документы (почтовые марки, карты оплаты услуг связи, топливные карты, железнодорожные и авиабилеты, оплаченные путевки в дома отдыха и санатории);

- документарные ценные бумаги (акции, закладные, векселя и так далее);

- бланки документов строгой отчетности.

В других случаях проверяют те виды ценностей, которые указаны в приказе руководителя компании.

В ходе инвентаризации наличных денег члены комиссии поштучно пересчитывают все денежные знаки, находящиеся в кассе. После полного полистного пересчета денежной наличности результат сверяют с данными учета по кассовой книге. В условиях автоматизированного ведения кассовой книги также осуществляют проверку правильности работы программных средств обработки кассовых документов.

Ревизии подлежат все денежные средства организации. К примеру, денежные средства, числящиеся в пути, учитываемые на счете 57 «Переводы в пути», сверяются с данными ведомостей сдачи наличной выручки инкассаторам банка, квитанций и иных документов (п. 3.42 указаний).

Денежные средства компании, находящиеся на банковских счетах, проверяют путем сопоставления остатков сумм, числящихся на соответствующих счетах по данным бухгалтерского учета организации, с данными выписок банков (пункт 3.43 указаний).

Порядок проведения проверки денежных документов, хранящихся в кассе, не отличается от общего порядка инвентаризации. Проверяют фактическое наличие денежных документов по их видам. Количество денежных документов, их реквизиты и стоимость сверяют с учетными данными, внесенными в акты инвентаризации (п. 3.40 указаний).

При ревизии бланков строгой отчетности, хранящихся в кассе, проверяют их фактическое наличие по видам бланков с учетом начальных и конечных номеров. Фактическое количество сверяют с данными аналитического учета по забалансовому счету 006 «Бланки строгой отчетности», отраженными в описи. Стоимость бланков определять не нужно, так как их учитывают в условной оценке (п. 3.41 указаний).

При проверке наличия ценных бумаг устанавливают:

- правильность их оформления;

- реальность стоимости учтенных на балансе ценных бумаг;

- их сохранность (путем сопоставления фактического наличия с данными бухгалтерского учета);

- своевременность и полноту отражения в бухгалтерском учете полученных доходов по ценным бумагам.

Состав комиссии по инвентаризации денежных средств в кассе

Обычно инвентаризацию денежных средств в кассе проводит постоянно действующая инвентаризационная комиссия (п. 2.2 указаний). При небольшом объеме работ провести опись можно силами ревизионной комиссии, если она создана в организации.

Персональный состав комиссии определяет руководитель компании. В него обычно включают:

- работников службы внутреннего аудита;

- бухгалтеров;

- экономистов;

- юристов и так далее.

Как правило, в инвентаризационную комиссию входит не менее трех человек.

Председателем может быть любой сотрудник компании, за исключением материально ответственного лица. Обычно председателем комиссии назначают заместителя генерального директора или руководителя одного из подразделений компании.

Материально ответственные лица в состав комиссии не входят, однако они обязаны присутствовать при проведении инвентаризации (п. п. 2.8, 2.10 указаний).

Члены инвентаризационной комиссии должны непосредственно присутствовать при проведении инвентаризации (п. 2.3 указаний). Отсутствие хотя бы одного члена может послужить основанием для признания результатов проведенной проверки недействительными.

Документы при инвентаризации денежных средств в кассе

При проведении инвентаризации в кассе компании следует оформить немало документов. Для начала руководитель издает приказ о сроках проведения проверки, о составе комиссии и ценностей, подлежащих пересчету.

В ходе ревизии сведения о фактическом наличии ценностей заносят в самостоятельно разработанные формы или унифицированные, например, можно использовать:

- форму № ИНВ-15 — для оформления результатов инвентаризации денежных средств и денежных документов;

- форму № ИНВ-16 — для отражения результатов ревизии ценных бумаг и бланков строгой отчетности.

Применяемые формы документов нужно утвердить в учетной политике компании (п. 4 ПБУ 1/2008).

Приказ о проведении инвентаризации денежных средств в кассе

Перед проведением инвентаризации кассы руководитель компании издает приказ, в котором прописывает:

- дату начала и окончания проверки;

- виды имущества, подлежащие инвентаризации (например, наличные денежные средства, финансовые документы и так далее);

- причины проведения проверки (например, смена материально ответственного лица);

- персональный состав инвентаризационной комиссии;

- дату, не позднее которой материалы по инвентаризации необходимо представить в бухгалтерию.

Такой распорядительный документ можно составить в произвольном виде, либо использовать бланк формы № ИНВ-22.

Приказ необходимо внести в журнал учета контроля за выполнением приказов о проведении инвентаризации, который можно составить по форме № ИНВ-23 (п. 2.3 указаний).

Учет результатов инвентаризации денежных средств в кассе

Если в результате инвентаризации выявлены отклонения, необходимо:

- составить сличительные ведомости по таким ценностям. При использовании унифицированных форм № ИНВ-15 и ИНВ-16 внести в них данные об излишках и недостачах;

- запросить у кассира объяснение причин излишков или недостач.

По итогам проверки необходимо провести заседание инвентаризационной комиссии. В протоколе заседания следует зафиксировать, в частности:

- предложения по урегулированию выявленной недостачи или излишков на основании объяснений материально ответственного лица;

- причины, по которым недостача не была отнесена на виновных сотрудников.

На основании этих документов руководитель издает приказ об утверждении результатов инвентаризации. В нем обязательно должно быть прописано решение по урегулированию выявленной недостачи денежных средств, других ценностей, хранящихся в кассе, или их излишка.

Бухгалтерские проводки при инвентаризации денежных средств в кассе

Недостача, выявленная в ходе проведения инвентаризации денежной наличности, отражается по дебету счета 94 «Недостачи и потери от порчи ценностей» в корреспонденции с кредитом счета 50 «Касса» (инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина РФ от 31.10.2000 № 94н).

Сумма недостачи денежных средств, взыскиваемая с виновного работника, отражается по кредиту счета 94 в корреспонденции с дебетом счета 73 «Расчеты с персоналом по прочим операциям», субсчет 73-2 «Расчеты по возмещению материального ущерба» (пп. «б» п. 28 положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного Приказом Минфина России от 29.07.1998 № 34н).

На суммы удержаний из заработной платы виновного работника производится запись по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с кредитом счета 73, субсчет 73-2.

Если компания приняла решение отказаться от взыскания денежных средств с виновного работника, то эта сумма признается в бухгалтерском учете в составе прочих расходов и отражается по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы» в корреспонденции с кредитом счета 94 (п. 11 положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина РФ от 06.05.1999 № 33н).

Бухгалтерские записи будут следующими.

|

Операция |

Дебет |

Кредит |

| Отражена недостача денежных средств, выявленная при инвентаризации | 94 | 50 |

| Отражена сумма недостачи денежных средств, подлежащая взысканию с виновного работника организации | 73-2 | 94 |

| Отражено удержание суммы материального ущерба из заработной платы виновного работника | 70 | 73-2 |

| Сумма недостачи денежных средств, от взыскания которой с виновного работника принято решение отказаться, признана в составе прочих расходов | 91-2 | 94 |

Сумму выявленного излишка денежных средств учитывают в составе прочих доходов предприятия (пп. «а» п. 28 положения № 34н) следующей проводкой.

|

Операция |

Дебет |

Кредит |

| Признан прочий доход в виде излишка наличных денежных средств в кассе | 50 | 91-1 |

Акт инвентаризации денежных средств в кассе

По результатам инвентаризации наличности в кассе составляют акт по форме № ИНВ-15 и по образцу, разработанному компанией. Разберем порядок заполнения документа на примере формы № ИНВ-15. В верхней части документа кассир или иное материально ответственное лицо дает расписку в том, что к началу ревизии все расходные и приходные документы сданы в бухгалтерию, поступившие деньги оприходованы, а выбывшие списаны в расход.

Далее указывают сумму наличных денег по учетным данным и сумму выявленной недостачи (излишков). Затем материально ответственное лицо пишет объяснения, излагая причины недостачи (излишков).

За недостачу денежных средств в кассе кассир несет материальную ответственность, размер которой зависит от того, заключен с ним договор о полной материальной ответственности или нет. Если заключен, то кассир обязан возместить недостачу в полном размере, а если не заключен, то ответственность ограничена размером его среднего месячного заработка (ст. 241, п. 2 ст. 243, ст. 244 ТК РФ, перечень, утвержденный Постановлением Минтруда РФ от 31.12.2002 № 85).

В конце акта руководитель организации выносит свое решение: удержать сумму недостачи из заработной платы кассира, а если вина материально ответственного лица не доказана – отнести на финансовый результат.

Акт подписывают председатель и члены комиссии, а также материально ответственное лицо. Директор компании ставит подпись под своим вердиктом. Акт оформляют в двух экземплярах, один из которых передается в бухгалтерию, а второй остается у кассира. Если инвентаризацию проводят в связи со сменой кассира, акт составляют в трех экземплярах – для прежнего и нового кассиров и для бухгалтерии.

На практике материально ответственное лицо нередко отказывается объяснять недостачу в кассе. В этом случае необходимо составить акт об отказе работника представить объяснения.

Для отражения результатов инвентаризации фактического наличия ценных бумаг и бланков документов строгой отчетности и выявления количественных расхождений их с учетными данными используют акт по форме № ИНВ-16 (или документ, разработанный компанией).

До начала инвентаризации от каждого материально ответственного лица также берут расписку о том, что все расходные и приходные документы на ценные бумаги и бланки документов строгой отчетности сданы в бухгалтерию и все ценные бумаги и бланки оприходованы, а выбывшие списаны в расход. Она включена в заголовочную часть инвентаризационной описи.

На последней странице формы перед подписью председателя комиссии даны две свободные строки для записи последних номеров документов в случае движения ценных бумаг и бланков документов строгой отчетности во время инвентаризации.

Акт составляют в двух экземплярах, которые подписывают члены инвентаризационной комиссии и материально ответственное лицо. Один экземпляр описи передают в бухгалтерию, второй — остается у материально ответственного лица.

При смене материально ответственных лиц опись составляют в трех экземплярах.

Добавить в «Нужное»

Как проводится инвентаризация наличных денежных средств в кассе

Как провести и оформить инвентаризацию наличных денег в кассе?

Инвентаризация кассы — это сверка остатка наличных денег в кассе с данными учета наличных по документам (в кассовой книге, ПКО, РКО), а также с остатком по дебету счета 50 «Касса».

В ряде случаев, например при смене кассира, инвентаризация кассы обязательна. Дополнительную (добровольную) инвентаризацию проводят в сроки, установленные в бухгалтерской учетной политике или в отдельном приказе руководителя пп. 26, 27 Положения, утв. Приказом Минфина от 29.07.98 № 34н.

Инвентаризацию кассы можно провести как при комплексной инвентаризации всех активов и обязательств, так и отдельно.

Инвентаризацию кассы проводят так.

1. Руководитель подписывает приказ о назначении инвентаризационной комиссии (например, по форме № ИНВ-22). Если инвентаризация кассы проводится в рамках комплексной инвентаризации активов и обязательств, то издавать отдельный приказ не нужно.

2. Инвентаризационная комиссия на основании приказа получает:

- доступ к компьютерной программе, в которой ведется учет (заполняются ПКО, РКО, кассовая книга и формируются проводки по счету 50);

- документы в бумажном виде, в том числе кассовую книгу, ПКО и РКО, не внесенные в кассовую книгу в течение дня п. 2.4 Методических указаний, утв. Приказом Минфина от 13.06.95 № 49.

До начала инвентаризации материально-ответственное лицо (кассир) должно расписаться в акте инвентаризации (например, по форме № ИНВ-15) в том, что все расходные и приходные документы им сданы и все деньги, поступившие под его ответственность, оприходованы, а выбывшие списаны в расход.

3. Члены комиссии пересчитывают наличные деньги в кассе и сверяют эту сумму с остатком по кассовой книге. Если есть ПКО и РКО, которые не внесены в кассовую книгу в течение дня, то отраженные в них суммы берут в расчет п. 2.4 Методических указаний, утв. Приказом Минфина от 13.06.95 № 49.

4. Результат пересчета и сверки фиксируют в акте инвентаризации наличных денег (например, по форме № ИНВ-15). Он составляется в двух экземплярах (один — для бухгалтерии, второй — для кассира), а при смене кассира — в трех (один — для бухгалтерии и по одному — для бывшего и нового кассиров) п. 4.1 Методических указаний № 49.

Если при инвентаризации выявлены излишек или недостача, то объяснение кассира и решение руководителя приводят на оборотной стороне акта.

АКТ

ИНВЕНТАРИЗАЦИИ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ, НАХОДЯЩИХСЯ ПО СОСТОЯНИЮ НА «28» ноября 2016 г.

РАСПИСКА

К началу проведения инвентаризации все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, разные ценности и документы, поступившие на мою ответственность, оприходованы, а выбывшие списаны в расход.

Материально ответственное лицо

кассир

Рублевская Г.Х.

Акт составлен комиссией, которая установила следующее:

1) наличных денег 200 000 руб. 00 коп.

4) железнодорожных билетов 57 000 руб. 00 коп.

Итого фактическое наличие на сумму 257 000 руб. 00 коп. (Двести пятьдесят семь тысяч).

По учетным данным на сумму 257 000 руб. 00 коп. (Двести пятьдесят семь тысяч).

Последние номера кассовых ордеров: приходного № 564п, расходного № 684р

Председатель комиссии:

| эксперт отдела аудита |  |

Выгодский Н.Я. |

Члены комиссии:

| главный бухгалтер |  |

Оганян С.Ю. |

| начальник отдела безопасности |  |

Чумилов С.Г. |

| начальник информационного отдела |  |

Борн М.М. |

Подтверждаю, что денежные средства, перечисленные в акте, находятся на моем ответственном хранении.

Материально ответственное лицо

кассир

Рублевская Г.Х.

«28» ноября 2016 г.

Чтобы провести ревизию наличных, которые хранятся в компании, проводится инвентаризация кассы. Бланк ИНВ-15, образец заполнения и инструкция по оформлению — ниже на странице.

Бланк ИНВ-15: скачать бесплатно (word)

Проверку может проводить как налоговая, так и руководитель организации. Если компания делает ревизию по необходимости, например, при смене материально ответственного лица, акт инвентаризации кассы (ИНВ-15) составляют в трех экземплярах: по одному на бывшего и нового сотрудников и в бухгалтерию. Если проверка плановая — достаточно двух копий. При этом можно использовать бланк в любом удобном для вас формате — word или excel. Образец заполнения акта инвентаризации кассы — далее.

Форма ИНВ-15: скачать бланк в Excel

Руководитель сам решает, когда проводить инвентаризацию кассы. Но есть и обязательные поводы:

- перед тем как составлять годовые отчеты,

- когда меняются кассиры,

- если нашлись хищения, недостачи или излишки.

Бланк ИНВ-15: образец заполнения

Акт инвентаризации наличных денежных средств (форма ИНВ-15) заполняется с двух сторон — оборотная нужна при выявлении расхождений.

Скачайте образец заполнения ИНВ-15 в формате word или excel. В нем все обязательные графы выделены цветом — не ошибетесь.

Порядок проведения инвентаризации кассы закрепляют во внутренних документах организации. Разберем, как проходит проверка и как оформлять документы.

Порядок проведения инвентаризации кассы

- Прежде чем начать проверку, составьте приказ о проведении инвентаризации денежных средств в кассе.

- Назначьте комиссию, которая будет проводить проверку.

- Кассир должен передать проверяющим последний кассовый отчет.

- Акт инвентаризации денежных средств в кассе заполняют поэтапно. Для начала укажите:

- название компании и ее организационно-правовую форму,

- код по ОКВЭД,

- номер и дату приказа, на основании которого проводится инвентаризация.

Далее материально ответственный сотрудник дает расписку о том, что он передал все приходные и расходные ордеры в бухгалтерию, а наличные оприходованы. Потом этот сотрудник должен от руки вписать в акт инвентаризации денежных средств в кассе свою должность и дату, подписаться и расшифровать подпись.

С материально ответственным сотрудником обязательно заключите договор о полной материальной ответственности, иначе вы не сможете взыскать недостачу в полном объеме.

Следующую часть заполняет инвентаризационная комиссия.

-

Если в кассе есть ценные бумаги, марки и т.д., проверяющие должны также вписать их количество в акт ИНВ-15. Смотрите образец заполнения — в нем указано, как правильно вписывать сведения о денежных средствах.

Суммы нужно указывать цифрами с полной письменной расшифровкой.

-

В этой же части бланка надо вписать сумму наличных по данным бухучета — она должна совпадать с той, которую указала комиссия.

-

Если есть расхождения, их нужно отметить в следующей части акта инвентаризации денежных средств в кассе. Туда же надо вписать последние номера ПКО и РКО, которые зарегистрировали до начала проверки.

-

Подписать форму ИНВ-15 обязаны все члены комиссии. Свою подпись должен опять поставить и материально-ответственный сотрудник.

Если комиссия нашла расхождения между реальными суммами и теми, что проходят по бухучету, нужно заполнить обратную сторону бланка.

-

На второй стороне акта инвентаризации наличных денежных средств (форма ИНВ-15) сотрудник должен дать пояснения по недостаче или излишкам в кассе. На основании его комментариев принимается решение, как поступить с расхождением — его надо указать в форме, поставить печать и подпись руководителя.

Акт инвентаризации кассы: скачать бланк и образец

Ниже мы разобрали часто задаваемые вопросы о порядке проведения инвентаризации кассы и о том, как оформлять документы.

Когда инвентаризация кассы обязательна?

В Методических указаниях Минфина №49 перечислены случаи, когда инвентаризация кассы обязательна. Проверку проводят, когда:

- передают имущество компании в аренду, выкупают его или продают,

- составляют годовую отчетность,

- меняют материально ответственных сотрудников,

- находят хищения или порчу ценностей,

- происходят стихийные бедствия, пожары и другие чрезвычайные ситуации,

- ликвидируют или реорганизовывают компанию.

При этом в учетной политике организации могут быть прописаны и другие случаи, когда обязательна инвентаризация кассы. Бланк ИНВ-15, образец заполнения — здесь >>

Как часто проводить инвентаризацию кассы?

Периодичность устанавливает руководитель, она указывается в учетной политике компании.

Кого можно включить в комиссию по инвентаризации кассы?

Обычно в нее входит представитель руководства, бухгалтерии и другие специалисты. Нельзя формировать комиссию только из представителей сторонней организации, например, аудиторской фирмы. Подробнее — в нашей статье про инвентаризацию кассы.

Если при проверке отсутствует хотя бы один член комиссии, ее результаты будут недействительными.

Можно ли разработать свой бланк акта инвентаризации денежных средств в кассе?

Можно. Форму ИНВ-15 применять необязательно, ее можно заменить аналогичным документом. Но лучше используйте уже готовый акт инвентаризации кассы. Скачать бланк и заполненный образец, в котором нужные строки выделены цветом, можно здесь >>