Содержание страницы

- Просроченные – значит, недоброкачественные

- Обязанности владельцев некондиционных лекарственных средств

- Как правильно провести списание лекарственных средств

- Правомерное уничтожение лекарственных средств

- Можно ли уничтожить лекарственные средства самостоятельно

- Что грозит нерадивым собственникам ЛС

Деятельность некоторых организаций, например, аптек, поликлиник, частных медицинских кабинетов и др., связана с использованием и реализацией лекарственных средств (ЛС). Как любой продукт, они должны быть реализованы или применены вовремя, производитель обозначает для этого допустимый срок годности. Однако неизбежны ситуации, при которых часть препаратов останется на полках или на складе уже после того, как этот срок истечет. Как правильно поступать в таких случаях, каким образом оформлять их списание и куда потом девать просроченные ЛС, разбираемся в этой статье.

Как проводить проверку срока годности лекарств?

Просроченные – значит, недоброкачественные

Цифра на упаковке лекарственных препаратов, обозначающая конечную дату для его применения, очень важна. Даже если по факту с содержимым флакона или коробочки ничего не случится за лишние несколько дней после указанной даты, продавать или принимать такие лекарства уже нельзя.

Ст. 59 закона «Об обращении лекарственных средств» приравнивает препараты с истекшим сроком годности к недоброкачественным, выводя их из-под регламента фармакопеи. В ст. 31 Федерального закона №86-ФЗ от 22 июля 1998 года их продажа прямо и категорически запрещается.

С обозначенной даты они перестают быть лекарствами, а считаются подлежащим утилизации товаром, утратившим потребительские свойства. Как поступать с ними дальше, говорится в Инструкции, утвержденной Приказом Минздрава России № 382 от 15 декабря 2002 года. Она действительна в отношении следующих лекарственных средств:

- чей срок годности истек;

- которые по какой-либо причине пришли в негодность;

- фальсификатов;

- контрафактной лекарственной продукции;

- подделок, официально зарегистрированных в РФ лекарственных торговых марок.

Регламент относительно уничтожения таких ЛС утвержден законодательством РФ:

- в Постановлении Правительства РФ от 03 сентября 2010 года №674 – для большинства медпрепаратов;

- в Приказе Минздрава РФ от 12 ноября 1997 года №330 – если лекарства относятся к психотропам или наркотическим средствам.

Можно ли на расходы на утилизацию лекарственных препаратов с истекшим сроком годности уменьшать базу по налогу на прибыль, если они произведены в рамках предпринимательской деятельности и документально подтверждены? Подлежат ли изъятию, уничтожению и утилизации некачественные и опасные лекарственные препараты?

Посмотреть мнение суда

Обязанности владельцев некондиционных лекарственных средств

Те юридические лица или индивидуальные предприниматели, в чьей собственности или ведении находятся лекарственные препараты, согласно п. 2 вышеупомянутой Инструкции, должны в обязательном порядке совершать с ними следующие операции:

- Своевременно проводить инвентаризацию и выявлять лекарственные средства, теряющие потребительские качества или не отвечающие им изначально.

- Немедленно изымать такие ЛС из обращения и оформлять это установленным документальным порядком.

- Направлять изъятые лекарственные препараты для утилизации в полном объеме на спецпредприятия, имеющие лицензию на их уничтожение.

- Присутствовать лично или направить своего представителя на процедуру уничтожения ЛС (в состав специально создаваемой комиссии).

ОБРАТИТЕ ВНИМАНИЕ! Утилизация просроченных ЛС может быть инициирована не только доброй волей собственника, но и предписаниями контролирующих органов или решением суда.

Как правильно провести списание лекарственных средств

Процедура списания и последующей утилизации лекарственных препаратов связана с достаточно обширным документальным сопровождением. Главной бумагой является Акт списания, который станет основанием для передачи испорченных или просроченных лекарств на уничтожение. Процесс выявления и списания таких лекарственных средств предусматривает несколько важных этапов:

- Инвентаризация:

- выявление и фиксация недоброкачественных ЛС;

- внесение сведений в инвентаризационные ведомости (с подписями членов инвентаризационной комиссии и лиц с материальной ответственностью);

- отражение этих данных в бухгалтерской документации.

- №ТОРГ-15 и №ТОРГ-16, утвержденные Постановлением Госкомстата России № 132 от 25 декабря 1998 года «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций»;

- формы из Методических рекомендаций для практических и научных работников, утвержденных Приказом Минздрава России № 98/124 от 14 мая 1998 года.

- Актирование. Акт о порче товарно-материальных ценностей по форме № А-2.18 заполняется членами инвентаризационной комиссии в тот момент, когда эта порча выявлена. На каждую группу испорченных активов составляется отдельный акт (например, на медикаменты, тару и др.). В этом документе должны быть указаны причины обнаруженной порчи и лица, виновные в ней. Указывается балансовая стоимость испорченных лекарственных средств и медтары. К нему присовокупляются объяснительные виновных в порче лиц (если такие установлены). Этот документ составляется в 3 экземплярах: один экземпляр акта должен будет остаться у материально ответственного лица и быть использован для приложения к отчету при списании матценностей.

- Сепарация. Отобранные для списания лекарственные средства уже нельзя хранить вместе с доброкачественными. Их нужно перенести в специальную «зону карантина» – отдельное выделенное место (п. 12 Приказа № 706 н).

Для фиксации данных о порче ЛС можно применять следующие формы:

ВАЖНО! Акт списания является главным документом при утилизации испорченных или просроченных лекарственных средств. На его основании они передаются в спецорганизации для уничтожения.

Правомерное уничтожение лекарственных средств

Ставшие недоброкачественными лекарства не могут быть просто выброшены в мусор. Их нужно в обязательном порядке передать для законодательно регламентированного уничтожения специальным фирмам, имеющим на это разрешение.

Финансовый учет утилизации лекарственных средств

Собственник заключает с такой организацией договор оказания услуг – он будет служить документом, подтверждающим расходы.

ВНИМАНИЕ! Расходы на утилизацию зависят не только от тарифов фирмы, но и от особенностей утилизации тех или иных лекарственных препаратов: например, таблетки уничтожить значительно легче, чем лекарства в аэрозольной форме, отсюда и более высокая стоимость утилизации последних. Влияет на стоимость уничтожения также упаковка лекарств, их вес, объем.

После непосредственного уничтожения фирма-исполнитель выдает заказчику счет на услуги, после чего оформляется Акт приемки выполненных работ (он обычно стандартный).

Налоговый кодекс предписывает учитывать эти траты при начислении налога на прибыль (п. 1 ст. 264 НК РФ).

Вопрос: Как отражаются в учете списание продукции медицинского назначения (лекарственных средств) в связи с истечением срока ее годности и уничтожение данной продукции специализированной организацией?

Посмотреть ответ

Можно ли уничтожить лекарственные средства самостоятельно

Закон разрешает самостоятельную утилизацию лекарственных средств их собственникам при одновременном соблюдении таких условий:

- владелец не является производителем ЛС;

- партия, подлежащая утилизации, небольшая по объему.

Чаще всего эта ситуация возникает в аптечных учреждениях.

Утилизировать ЛС нужно в установленном Инструкцией порядке, определенном для каждого типа уничтожаемых лекарственных средств:

- жидкие лекарства необходимо сильно развести водой (не менее, чем 1:100) и вылить в канализационные стоки;

- таблетки, которые растворяются в воде, требуется растереть в порошок, который также растворяют в воде и выливают;

- мази и нерастворимые лекарственные формы нужно сжечь;

- обломки ампул, коробки, конвалюты, флаконы и др. утилизируются как бытовой мусор (выбрасываются)

К СВЕДЕНИЮ! Если уничтожаемые вещества являются взрывоопасными или легко воспламеняемыми, их самостоятельная утилизация запрещена.

Акт об уничтожении

ВАЖНО! Рекомендации по составлению акта о списании медикаментов от КонсультантПлюс доступны по ссылке

После утилизации членами комиссии заполняется специальный акт. В нем нужно отразить такую информацию:

- дата утилизации;

- место, где это произошло;

- данные всех членов комиссии по уничтожению (ФИО, должности, места работы);

- причины, по которым ЛС направлены на утилизацию;

- список уничтожаемых медикаментов (название, количество единиц, особенности упаковки, тары);

- наименование собственника утилизируемых активов (фирмы или ИП) и его данные;

- обоснование способа утилизации (для каждого лекарства из списка).

ВНИМАНИЕ! Акт об уничтожении должен быть подписан всеми членами комиссии и скреплен печатью ликвидационного предприятия.

После составления в течение 5 дней данный документ или его заверенная копия направляется в Федеральную службу по надзору в сфере здравоохранения и социального развития.

Вопрос: Как составить акт о списании медикаментов? Является ли акт документальным подтверждением расходов, связанных с уничтожением медикаментов, для целей налога на прибыль?

Посмотреть ответ

Что грозит нерадивым собственникам ЛС

Если в арсенале организации или индивидуального предпринимателя вовремя не утилизируются утратившие кондиционность лекарственные средства, для недобросовестных владельцев ст. 14.1 КоАП РФ предусмотрена серьезная ответственность:

- для организации – штраф в сумме от 40 000 до 50 000 руб.;

- возможно приостановление профильной деятельности до 3 месяцев;

- для должностного лица, уличенного в реализации лекарственной «просрочки», – штраф от 4 000 до 5 000 руб.

«Бонусом» пойдет потеря репутации учреждения и, как следствие, падение спроса и уважения у клиентов.

Списание медикаментов в бюджетных учреждениях имеет особенности в документальном оформлении, а в бухгалтерском учете производится по правилам, применяемым к остальным материалам. В этой статье рассмотрим основные вопросы, связанные с данной темой.

Документальное оформление списания медикаментов

Медицинские средства отпускаются из аптеки для использования при оформлении накладной (требования), один экземпляр которой хранится в аптеке учреждения, а второй — у материально ответственного работника, получившего эти лекарственные запасы. На основании данных из накладных заполняется книга учета протаксированных накладных (требований) (ф. 7-МЗ), итоги за месяц из которой переносятся в отчет аптеки о приходе и расходе аптекарских запасов в денежном (суммарном) выражении (ф. 11-МЗ).

Для медицинских средств, которые должны дополнительно учитываться в предметно-количественном виде (спирт, ядовитые средства, лекарства, которые могут оказывать наркотический эффект, вещества, имеющие существенную стоимость, а также препараты, которые находятся на стадии исследования, и тара), оформляются специальные регистры:

- книга предметно-количественного учета аптекарских запасов (ф. 8-МЗ):

- ведомость выборки израсходованных лекарственных средств, подлежащих предметно-количественному учету (ф. 1-МЗ).

Если БУ не располагает аптекой, то лекарства поступают в отделения медицинского учреждения, минуя промежуточный пункт, в количестве, требуемом для осуществления текущей деятельности. При поступлении подписывается 4 экземпляра накладных для обычных лекарств (2 — для учреждения, 2 — для поставщика) и 5 экземпляров (2 — для учреждения, 3 — для поставщика) для медикаментов, которые учитываются в предметно-количественном виде. Поступившие накладные сопоставляются со счетом от поставщика, предоставляемым за определенный сторонами период. На основании счета и накладных бухгалтерия проводит списание использованных медикаментов.

Списание медикаментов нужно подтвердить первичными документами. Состав и формы пакета бумаг в данном случае определяется организацией самостоятельно и утверждается учетной политикой. Как правило, такая операция оформляется актом на списание ТМЦ.

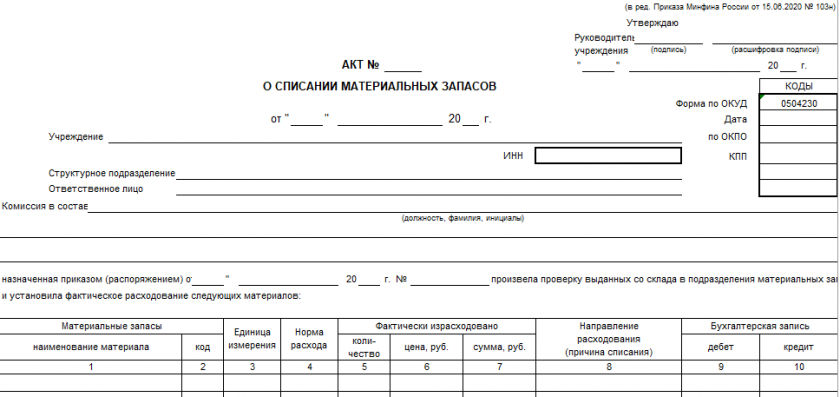

В бюджетных учреждениях для этих целей предусмотрена форма 0504230. Скачать бланк такого акта можно бесплатно, кликнув по картинке ниже:

Акт о списании материальных запасов по ф. 0504230

Скачать

Алгоритм списания ТМЦ с 2021 года регламентирован ФСБУ 5/2019 «Материалы». Но данный стандарт не регламентирует порядок списания запасов так детально, как Методические указания, утв. Приказом Минфина России от 28.12.2001 № 119н, которые применялись до 2021 года. По нашему мнению, организация вправе разработать свой порядок списания запасов, используя в качестве основы, в том числе, данные Методические указания.

Согласно п. 125 и 126 утративших силу Методических указаний акт списания ТМЦ должен был быть подписан членами комиссии и утвержден руководителем. Законодательно не закреплено, какое количество людей должно быть в комиссии. Состав комиссии утверждает приказом руководитель организации. В 2022 — 2023 годах данные положения учреждение вправе применять по собственному желанию.

РАЗЪЯСНЕНИЯ от КонсультантПлюс:

Медорганизация списала лекарства в связи с истечением срока годности. ТФОМС при проверке признал это нецелевым использованием средств, потребовал вернуть деньги в бюджет и уплатить штраф. По мнению контролеров, нарушение состояло в том, что организация не планировала потребность в медикаментах и не учитывала их срок годности…

Как решил спор суд, читайте в обзорном материале от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Бухгалтерский учет списания медикаментов

Бухгалтерский учет медикаментов в БУ ведется в соответствии с требованиями единого плана счетов и инструкции к нему, утвержденных приказом Минфина РФ от 01.12.2010 № 157н. Кроме того, действуют специальный план счетов и инструкция к нему для БУ, утвержденные приказом Минфина РФ от 16.12.2010 № 174н. Для бухучета медикаментов используются счет 010500000 «Материальные запасы» и счет аналитического учета 010501000 «Медикаменты и перевязочные средства».

Существует 2 варианта списания стоимости медицинских запасов:

- по фактической стоимости единицы;

- по средней фактической стоимости.

Если БУ выбрало определенный способ для конкретного вида лекарственных средств или их группы, то оно не может поменять этот способ в течение всего отчетного года. Расчет средней фактической стоимости производится по формуле:

Сср = (Сн + Сп) / (Кн + Кп),

где:

Сср — средняя фактическая стоимость определенного вида медикаментов;

Сн — стоимость медикаментов на начало месяца;

Сп — стоимость поступивших медикаментов в течение месяца на дату списания;

Кн — количество медикаментов на начало месяца;

Кп — количество поступивших медикаментов в течение месяца на дату списания.

Пример расчета средней фактической стоимости ищите в статье «Учет материалов в бюджетных учреждениях (нюансы)».

Перечень проводок, которыми отражается списание медикаментов в БУ, можно посмотреть в таблице. Вы можете скачать ее бесплатно по ссылке ниже:

Скачать проводки

С 2020 года лекарственные препараты обязательно должны быть промаркированы. Как провести инвентаризацию остатков и списать остатки, читайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Подробную информацию об учете медикаментов в БУ ищите в статье «Учет медикаментов в бюджетных учреждениях (нюансы)».

Итоги

Учет медикаментов требует особого внимания. Он оформляется строго регламентированными документами, которые должны проверяться и контролироваться не только бухгалтером учреждения, но и руководителем.

Списание медикаментов в бюджетных учреждениях имеет особенности в документальном оформлении, а в бухгалтерском учете производится по правилам, применяемым к остальным материалам. В этой статье рассмотрим основные вопросы, связанные с темой.

Документальное оформление списания медикаментов

Медицинские средства отпускаются из аптеки для использования при оформлении накладной (требования), один экземпляр которой хранится в аптеке учреждения, а второй — у материально ответственного работника, получившего эти лекарственные запасы.

На основании данных из накладных заполняется книга учета протаксированных накладных (требований) (ф. 7-МЗ), итоги за месяц из которой переносятся в отчет аптеки о приходе и расходе аптекарских запасов в денежном (суммарном) выражении (ф. 11-МЗ).

Для медицинских средств, которые должны дополнительно учитываться в предметно-количественном виде (спирт, ядовитые средства, лекарства, которые могут оказывать наркотический эффект, вещества, имеющие существенную стоимость, а также препараты, которые находятся на стадии исследования, и тара), оформляются специальные регистры:

- книга предметно-количественного учета аптекарских запасов (ф. 8-МЗ):

- ведомость выборки израсходованных лекарственных средств, подлежащих предметно-количественному учету (ф. 1-МЗ).

Если БУ не располагает аптекой, то лекарства поступают в отделения медицинского учреждения, минуя промежуточный пункт, в количестве, требуемом для осуществления текущей деятельности. При поступлении подписывается 4 экземпляра накладных для обычных лекарств (2 — для учреждения, 2 — для поставщика) и 5 экземпляров (2 — для учреждения, 3 — для поставщика) для медикаментов, которые учитываются в предметно-количественном виде. Поступившие накладные сопоставляются со счетом от поставщика, предоставляемым за определенный сторонами период. На основании счета и накладных бухгалтерия проводит списание использованных медикаментов.

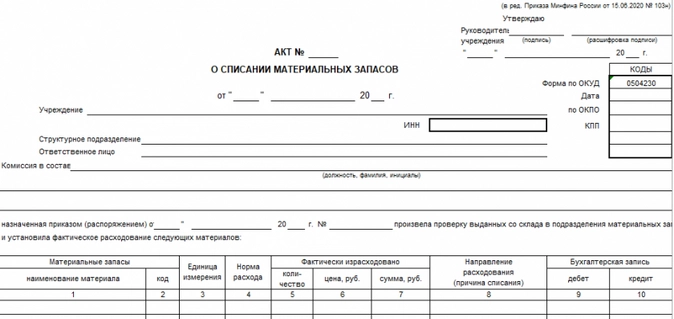

Списание медикаментов нужно подтвердить первичными документами. Состав и формы пакета бумаг в данном случае определяется организацией самостоятельно и утверждается учетной политикой. Как правило, такая операция оформляется актом на списание ТМЦ.

В бюджетных учреждениях для этих целей предусмотрена форма 0504230. Она выглядит так:

Алгоритм списания ТМЦ с 2021 года регламентирован ФСБУ 5/2019 «Материалы». Но этот стандарт не регламентирует порядок списания запасов так детально, как Методические указания, утв. Приказом Минфина России от 28.12.2001 № 119н, которые применялись до 2021 года. По нашему мнению, организация вправе разработать свой порядок списания запасов, используя в качестве основы в том числе Методические указания.

Согласно п. 125 и 126 утративших силу Методических указаний, акт списания ТМЦ должен был быть подписан членами комиссии и утвержден руководителем. Законодательно не закреплено, какое количество людей должно быть в комиссии. Состав комиссии утверждает приказом руководитель организации. В 2021 — 2022 годах эти положения учреждение вправе применять по собственному желанию.

Бухгалтерский учет списания медикаментов

Бухгалтерский учет медикаментов в БУ ведется в соответствии с требованиями единого плана счетов и инструкции к нему, утвержденных приказом Минфина РФ от 01.12.2010 № 157н. Кроме того, действуют специальный план счетов и инструкция к нему для БУ, утвержденные приказом Минфина РФ от 16.12.2010 № 174н. Для бухучета медикаментов используется счет 010500000 «Материальные запасы» и счет аналитического учета 010501000 «Медикаменты и перевязочные средства».

Существует 2 варианта списания стоимости медицинских запасов:

- по фактической стоимости единицы;

- по средней фактической стоимости.

Если БУ выбрало определенный способ для конкретного вида лекарственных средств или их группы, то оно не может поменять этот способ в течение всего отчетного года. Расчет средней фактической стоимости производится по формуле:

Сср = (Сн Сп) / (Кн Кп),

где:

- Сср — средняя фактическая стоимость определенного вида медикаментов;

- Сн — стоимость медикаментов на начало месяца;

- Сп — стоимость поступивших медикаментов в течение месяца на дату списания;

- Кн — количество медикаментов на начало месяца;

- Кп — количество поступивших медикаментов в течение месяца на дату списания.

Перечень проводок, которыми отражается списание медикаментов в БУ, можно посмотреть в таблице:

Не забывайте, что с 2020 года лекарственные препараты обязательно должны быть промаркированы.

Итоги

Учет медикаментов требует особого внимания. Он оформляется строго регламентированными документами, которые должны проверяться и контролироваться не только бухгалтером учреждения, но и руководителем.

- Главная

- Правовые ресурсы

- Подборки материалов

- Акт списания медикаментов

Акт списания медикаментов

Подборка наиболее важных документов по запросу Акт списания медикаментов (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов

Судебная практика

Статьи, комментарии, ответы на вопросы

Статья: Причинно-следственная связь между убытками и произошедшим событием не доказана…

(Карпова Е.В.)

(«Аптека: бухгалтерский учет и налогообложение», 2021, N 6)Судебные решения, рассмотренные выше, демонстрируют: взыскать убытки из-за причинения вреда пострадавшей стороне не так уж и просто. Для успеха ей нужно своевременно, подробно и соблюдая формальности фиксировать факты ущерба, прилагать документы, имеющие непосредственное отношение к произошедшему событию. Из-за того или иного недочета (к примеру, наличия акта, согласно которому списание лекарств произведено в связи с истечением их срока годности, в то время как спор идет о возмещении ущерба, возникшего в результате залива помещения) может оказаться невозможным доказать как размер ущерба, так и причинно-следственную связь между нанесенным вредом и действиями его причинителя.

09.04.2018

Как правильно вести учет медикаментов

«В бюджетном учреждении ведется предметно-количественный учет по всем медикаментам. Лекарственные средства с аптечного склада передаются старшей медсестре по требованию-накладной. Проверяющие указали, что в бухгалтерском учете необходимо видеть остатки препаратов у старшей медсестры и остатки на посту. При этом фактически остатки числятся на старшей медсестре как на материально ответственном лице. Как ведется учет медикаментов в бюджетном учреждении от старшей медицинской сестры на пост? Как оформляется выбытие медикаментов?»

Отвечает эксперт службы правового консалтинга компании «Гарант» Анна Киреева:

Рассмотрев вопрос мы пришли к выводу, что учет медикаментов в бухгалтерском учете бюджетного учреждения от старшей медицинской сестры на пост осуществляется в порядке, определенном учетной политикой учреждения.

При организации бухгалтерского учета бюджетные учреждения руководствуются положениями:

— инструкции, утвержденной приказом Минфина России от 01.12.2010 г. № 157н;

— федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы», утвержденного приказом Минфина России от 31.12.2016 г. № 256н;

— инструкции, утвержденной приказом Минфина России от 16.12.2010 г. № 174н.

Кроме того, в части, не противоречащей изданным позднее нормативным правовым актам, учреждения здравоохранения могут использовать положения инструкции по учету медикаментов, перевязочных средств и изделий медицинского назначения в лечебно-профилактических учреждениях здравоохранения, состоящих на Государственном бюджете СССР, утвержденной приказом Минздрава СССР от 02.06.1987 г. № 747, которая не утратила силу. Например, опираясь на положения инструкции № 747, строят свои разъяснения специалисты финансового ведомства в отношении учета медикаментов, перевязочных средств и изделий медназначения в бюджетных учреждениях здравоохранения.

Отметим, что следует различать бухгалтерский и «специальный» учет медикаментов. Предметно-количественный учет лекарственных средств для медицинского применения осуществляется медучреждением согласно ст. 58.1 Федерального закона от 12.04.2010 г. № 61-ФЗ «Об обращении лекарственных средств». В частности, данной нормой устанавливаются перечень лекарственных средств, подлежащих предметно-количественному учету, а также порядок их «специального» учета и соответствующие документы. Кроме того, особенности предметно-количественного учета лекарственных средств в учреждениях, имеющих аптеку, описаны в разделе II инструкции № 747.

П. 45 инструкции № 747 предусмотрено, что стоимость лекарственных средств, выданных в отделения (кабинеты) учреждения, списывается в расход. Данная норма может быть обусловлена тем, что лекарственные средства отпускаются аптекой отделениям (кабинетам) в размере текущей потребности: ядовитые лекарственные средства – 5-дневной, наркотические – 3-дневной, все остальные – 10-дневной (п. 19 инструкции

№ 747). А также в отделении (кабинете) не допускается создание запасов лекарственных средств сверх текущей потребности (п. 11 инструкции № 747).

Наряду с этим списание материальных запасов в бухгалтерском учете осуществляется на основании положений инструкций №№ 157н, 174н. Данные нормативные правовые акты не содержат особенностей списания медикаментов. Они списываются в общем порядке, предусмотренном для списания материальных запасов.

При этом важен вопрос момента списания материальных запасов, который определяется учреждением самостоятельно при соответствующем обосновании данного решения и закрепляется в учетной политике учреждения. При принятии решения о моменте списания лекарственных препаратов учреждению следует избегать крайностей и учитывать, что они делятся на потребляемые и непотребляемые. Кроме того, желательно определить, насколько важно обеспечить контроль за сохранностью конкретной группы (вида) материальных ценностей, насколько они значимы. Например, не вызывает сомнения значимость особого учета наркотических средств.

При этом следует понимать, что действующие нормативные правовые акты не устанавливают четких границ между потребляемыми и непотребляемыми материальными запасами; а также имуществом, подлежащим списанию прямым расходом при выдаче из мест хранения, и ценностями, которые могут списываться с баланса только после оформления дополнительных документов.

Учет медикаментов на балансе учреждения в течение всего времени их использования позволит избежать претензий со стороны контролирующих органов. В то же время польза, извлекаемая из формируемой в бухгалтерском учете информации, должна быть сопоставима с затратами на ее подготовку.

Таким образом, в медицинском учреждении в соответствии с принятым решением, закрепленным в учетной политике, выбытие медикаментов может осуществляться как прямым расходом при их выдаче со склада в отделение, так и по факту оказания медицинской услуги. Если в учреждении принимается решение о списании с бухгалтерского учета медикаментов непосредственно по факту оказания медицинской услуги, то в таком случае медикаменты, переданные старшей медицинской сестре, продолжают учитываться на счете 105 01 до момента их списания. На основании сведений, получаемых медсестрой с поста с периодичностью, установленной учреждением (но не реже 1 раза за интервал, для которого установлен размер текущей потребности), она фиксирует дату выбытия медикаментов, которой затем отражается их выбытие в бухгалтерском учете. Иными словами, в бухгалтерском учете отражается списание по счету 105 01 в порядке абзаца 1 п. 37 инструкции № 174н.

Выбытие медикаментов осуществляется на основании решения постоянно действующей комиссии по поступлению и выбытию активов, оформленного оправдательным документом – Актом по форме, установленной нормативными правовыми актами, принятыми в соответствии с законодательством РФ Минфином России (п. 34 инструкции № 157н). Таким актом может быть Акт о списании материальных запасов (ф. 0504230). К нему, в частности, могут прикладываться документы, на основании которых осуществляется фактическое расходование лекарственных средств (приложение № 5 к приказу Минфина России от 30.03.2015 г. № 52н). То есть документы по «специальному» учету медикаментов.

Для целей отражения в учете остатков медикаментов, переданных на пост, может быть предусмотрено ведение дополнительного аналитического учета на счете 105 01 медикаментов, переданных старшей медсестрой непосредственно в отделение. Например, медикаменты учитываются на балансовом счете 105 01 с указанием материально ответственного лица – старшей медсестры. При их передаче в отделение отражается их внутреннее перемещение со сменой аналитики, например, «медикаменты на посту». Списание медикаментов в бухгалтерском учете со счета 105 01 в таком случае будет также производиться на основании Акта о списании материальных запасов (ф. 0504230), составленного по данным, представленным старшей медсестрой.

Следует отметить, что подобный вариант учета является правом, а не обязанностью учреждения. Конкретное решение о порядке учета и списания медикаментов принимается медорганизацией и закрепляется в рамках формирования ее учетной политики. Принимая такое решение, необходимо сопоставить возможные трудозатраты с полученным результатом.

На основании изложенного в рассматриваемой ситуации могут быть отражены следующие бухгалтерские записи:

- Дебет 0 105 01 340 (медикаменты, выданные на пост) Кредит 0 105 01 340 (медикаменты у старшей медсестры) – отражены выданные на пост медикаменты.

- Дебет 0 109 60 272 Кредит 0 105 01 440 (медикаменты, выданные на пост) – отражено списание фактически израсходованных медикаментов, формирующих себестоимость конкретной услуги, непосредственно по факту оказания медицинской услуги.

Источник