Согласно Приказу Минфина от 30 марта 2015 года №52н инвентаризационный процесс происходит во всех организациях по определенному алгоритму. Результатом этой деятельности становится ряд документов. Главный из них, завершающий и подводящий итоги, – акт о результатах инвентаризации.

Начинается все с приказа руководителя (формы ИНВ-22) о начале прохождения этой процедуры. Выбирается комиссия. Она может состоять как из руководителей учреждения, так и из привлеченных аудиторов или простых сотрудников компании, специалистов по измерениям чего-либо и пр.

Каждое материально ответственное лицо предварительно составляет расписку в том, что материальные ценности, находящиеся под его контролем, классифицированы, а затем списаны либо оприходованы (и переданы для инвентаризации). Сотрудники делают это согласно п. 2.4 Приказа Минфина от 13.06.1995 г. №49.

Комиссия приступает к процессу в назначенный день. Все лица, которые перечислены в приказе, должны при этом присутствовать, иначе всё мероприятие может быть признано недействительным со всеми вытекающими последствиями.

Бумага основывается на данных сличительных ведомостей (описей) и состоит их трех частей:

- Шапка документа. Включает код ОКУД, число заполнения, название учреждения.

- Тело акта. В нем содержатся данные о членах комиссии, непосредственно учтенных объектах, сроках.

- Заключительная часть. В ней указаны подписи каждого из членов комиссии с расшифровкой и указанием занимаемых должностей.

Важный момент! Ведомость расхождений формы 0504835 составляется только при том варианте развития событий, если были обнаружены какие-либо излишки или недостача. При полном соответствии нужды в составлении ведомости нет.

Какие активы (ценности) инвентаризируются

Каждая разновидность ценностей предполагает составление акта соответствующей формы. Это описано в пункте 1.2 Постановления Госкомстата от 18.08.98. Итак, выделяют:

- Основные средства. Акт будет составлен по форме ИНВ-1.

- Товары. ИНВ-3.

- Нематериальные активы. Товарные знаки, программы и пр. ИНВ-1а.

- Материалы, отдельные элементы товаров.

- Деньги. Как наличные, так и размещенные на банковских депозитных счетах.

- Долговое содержимое учреждения.

За каждую единицу, подлежащую проверке, отвечает назначенное материально ответственное лицо (МОЛ). Обычно сотрудник берет на себя обязательства материальной ответственности, устраиваясь на работу и заключая соответствующий договор.

Принципиально важно! Информация о фактическом состоянии материальных и других средств заносится в акт минимум в 2 экземплярах.

Члены комиссии могут использовать все доступные способы (оговоренные в Методических рекомендациях), которые дают информацию о проверяемых объектах, их количестве и качестве.

Причины расхождений

Если фактическое наличие объектов при подсчете не совпадает с документально зафиксированным, то причиной этому может быть:

- Бракованная продукция, которую вовремя не списали.

- Пересортица.

- При нормативном методе учета – погрешности при соблюдении технологических норм списания.

- Допущение ошибок при принятии на учет либо списании.

- Кражи.

В каждом конкретном случае при расхождении следует составлять ведомость расхождений и принимать меры по приведению в соответствие реальной и документальной информации.

Сопутствующие документы

Бумага не будет иметь силу без:

- Приказа руководства о начале формирования комиссии. В нем подробно прописаны объекты проверки, дата (или даты начала и окончания), место и участвующие лица.

- Инвентаризационной описи. Подробности по каждой позиции никогда не будут лишними.

- Сличительной ведомости. Она является своеобразным приложением к предыдущему документу.

Кем утверждается, где регистрируется

Помимо подписи состава комиссии, акт обязательно должен «закрепить» своей подписью руководитель организации. Приказ, который содержит список членов комиссии, обязательно заносится в специальную книгу контроля за выполнением приказов учреждения.

Если в учреждении маленький штат и небольшое количество материальных и других ценностей, участвующих в деятельности, то допускается использование присутствующей ревизионной комиссии.

Если допущена ошибка

Исправления в уже составленной бумаге допустимы, но они производятся особым образом. Неверные данные зачеркиваются, а над ними пишутся верные. Потом каждый из членов комиссии и материально ответственное лицо должны поставить рядом с этим исправлением свою подпись в знак того, что они в курсе и согласны с исправлением.

Недопустимо оставлять какие-либо строки документа пустыми. Если бумага содержит больше строк, чем нужно, то лишние после завершения процесса зачеркиваются.

В случае длительных проверок

Если комиссия работает с перерывами (ночь, обед и пр.), то вся документация во время ее отсутствия должна быть заперта в сейф или шкаф без возможности постороннего доступа. Помещение, в котором проходил процесс и должен продолжаться, обычно опечатывают на ночное время суток.

Контроль

Инвентаризация сама по себе – форма контроля. Но после её окончания возможно проведение контрольных проверок правильности проведения инвентаризации. Состав участников при этом может лишь расшириться.

Начинать такую проверку можно строго до срыва печатей с помещения, где проводился первичный учёт ресурсов.

Итоги специальных контрольных проверок бывают оформлены в виде акта о контрольной проверке правильности проведения (ф ИНВ-24) и подлежат регистрации в книге учета контрольных проверок правильности проведения процесса.

Также в больших учреждениях могут проводиться внеплановые мероприятия, связанные с выборочным учетом материальных ценностей. Что касается сроков, то проверка реализуется в любой период по усмотрению руководителя.

Где отражаются расхождения

Бухучет обязан содержать данные обо всех видах проверок. Причем отчетный период должен включать дату (или даты) инвентаризации, проходившей в это время.

Помимо составления ведомости расхождений по результатам инвентаризации, понадобится ещё занесение документа в общий бухучет в программе 1С.

Добавить в «Нужное»

Акт о результатах инвентаризации (образец заполнения)

Проводить инвентаризацию обязаны не только коммерческие компании, но и государственные учреждения и организации. Органы государственной власти, местного самоуправления, управления государственными внебюджетными фондами, государственные и муниципальные учреждения, а также некоторые иные юридические лица, осуществляющие бюджетные полномочия получателей бюджетных средств, для оформления результатов инвентаризации применяют специальные формы бухгалтерских документов. Они утверждены Приказом Минфина № 52н от 30.03.2015.

Перечисленные выше организации и органы власти используют специальные формы инвентаризационных описей, составляют ведомость расхождений и акт о результатах инвентаризации. Образец заполнения последнего приведен ниже.

Скачать бланк акта о результатах инвентаризации

Оформление результатов инвентаризации в органах власти и учреждениях

Порядок проведения инвентаризации в органах власти и учреждениях во многом схож с порядком проведения инвентаризации в коммерческих организациях. Издается приказ, которым назначается комиссия по инвентаризации, осуществляются подготовительные мероприятия, ответственные лица дают расписки о том, что закрепленное за ними имущество списано или оприходовано, в назначенный день проводится инвентаризация в присутствии всех членов комиссии и ответственных лиц.

Но результаты инвентаризации оформляются другими документами.

| Вид документа | Объект инвентаризации | Код формы |

|---|---|---|

| Инвентаризационная опись | ценные бумаги | 0504081 |

| остатки на счетах учета денежных средств | 0504082 | |

| задолженности по кредитам, займам (ссудам) | 0504083 | |

| БСО и денежные документы | 0504086 | |

| наличные денежные средства | 0504088 | |

| расчеты с покупателями, поставщиками и прочими дебиторами и кредиторами | 0504089 | |

| расчеты по поступлениям | 0504091 | |

| Инвентаризационная опись (сличительная ведомость) | объекты нефинансовых активов | 0504087 |

| бланки строгой отчетности и денежные документы | 0504086 | |

| Ведомость расхождений по результатам инвентаризации | 0504092 | |

| Акт о результатах инвентаризации | 0504835 |

Процедура составления акта по результатам инвентаризации

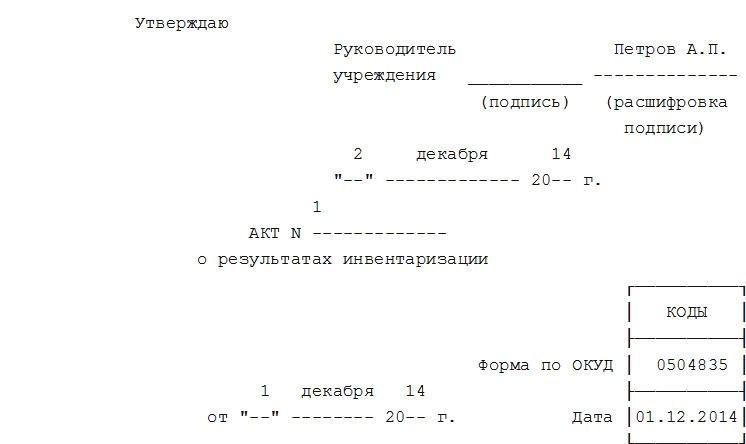

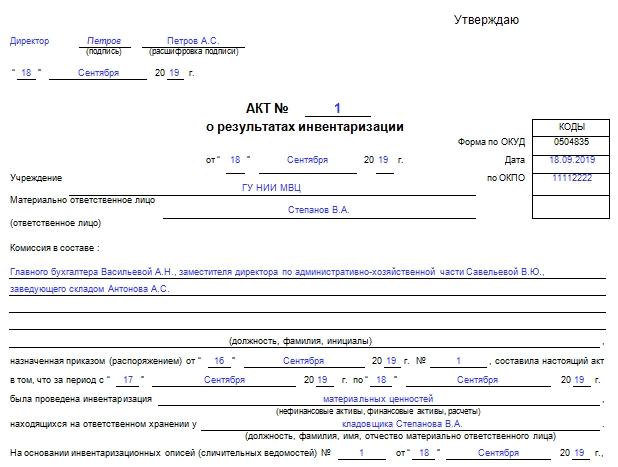

Согласно методическим указаниям, утвержденным приказом 52н, форма № 0504835 «Акт о результатах инвентаризации» составляется на основании инвентаризационных описей (сличительных ведомостей). Этот документ включает три части:

- заголовочную, где указываются название и код документа, дата документа и название экономического субъекта, его составившего;

- содержательную, где отражаются сведения о проведенной инвентаризации (составе комиссии, объектах, времени проверки и результатах инвентаризации);

- оформляющую, в которой содержатся подписи членов комиссии по инвентаризации с расшифровкой и указанием должностей.

Акт составляется комиссией по инвентаризации и подписывается всеми ее членами, после чего передается на утверждение руководителю соответствующего учреждения или органа.

Если в результате проверки были установлены расхождения между данными учета и фактическим состоянием имущества, расчетов, то акт о результатах инвентаризации должен содержать приложение в форме ведомости расхождений (форма 0504092). В данной ведомости показывают выявленные по соответствующему объекту учета излишки и недостачи в их стоимостном и количественном выражении.

В качестве примера мы подготовили акт по результатам инвентаризации.

Скачать образец заполнения акта о результатах инвентаризации

Акт о результатах инвентаризации может применяться как на базе унифицированных форм, так и на основе бланка, разработанного фирмой самостоятельно. Рассмотрим особенности применения данного документа.

Для чего нужен акт по инвентаризации имущества (в том числе предлагаемого к списанию)?

Итоги инвентаризации (на основе сведений, отраженных в описях и сличительных ведомостях) могут быть закреплены в отдельном первичном документе, например в акте. Отметим, что актом иногда именуется документ, соответствующий по назначению описи, например:

- акт инвентаризации отгруженных ТМЦ (форма ИНВ-4);

- акт инвентаризации драгоценных камней и металлов (формы ИНВ-8, ИНВ-9);

- акт инвентаризации денежных средств (форма ИНВ-15).

Акт может отражать:

- установление недостачи, излишков по тем или иным объектам учета;

- выполнение инвентаризационной комиссией действий, направленных на зачет (при пересортице), списание недостач (на виновное лицо, в прочие расходы);

- обстоятельства выявления виновных лиц (при недостаче, пересортице).

В некоторых случаях акт дополняет инвентаризационные описи. Например, может составляться отдельный акт инвентаризации предлагаемого к списанию имущества. Как вариант, по форме ТОРГ-16 (применяется на торговых предприятиях).

В бюджетных организациях используется форма 0504835 акта о результатах инвентаризации. Многие частные фирмы применяют ее прямые аналоги (либо ее без изменений, утвердив порядок применения формы в учетной политике).

Рассмотрим подробнее специфику заполнения универсальной формы 0504835, применяемой как бюджетными предприятиями, так и частными фирмами, и ознакомимся с образцом акта по результатам инвентаризации активов хозяйствующего субъекта.

Форма 0504835: особенности заполнения

В документе, о котором идет речь, отражаются:

1. Общие сведения об акте:

- номер, дата составления;

- дата утверждения руководителем.

2. Сведения об организации:

- наименование;

- код по ОКПО.

3. Сведения о сотрудниках организации, участвующих в инвентаризации:

- Ф. И. О. материально ответственного сотрудника;

- Ф. И. О. и должности членов инвентаризационной комиссии.

4. Сведения о проведенной инвентаризации:

- правоустанавливающий документ, на основании которого была проведена инвентаризация;

- дата проведения инвентаризации;

- наименование объекта инвентаризации;

- реквизиты описей, сличительных ведомостей по объекту инвентаризации;

- основные итоги инвентаризации.

В документе также приводится ссылка на ведомость расхождений (которая должна применяться бюджетными организациями).

Частная фирма вправе модифицировать указанную структуру акта любым способом.

Документ, именуемый актом, по своему назначению может соответствовать инвентаризационной описи либо использоваться при подведении итогов инвентаризации на основании таких описей. В бюджетных организациях применяется форма акта 0504835 — именно для подведения итогов процедуры.

Выясним значение термина. Это мероприятие в любой организации, в оптовой и розничной торговле для поиска расхождений между учтенными в регистре бух.учета основными оборотными средствами и их фактическим наличием. Расхождения нередко вызывают затруднение у главного экономиста, ведь ему придется недочет активов покрыть за счет сотрудников в равных долях. А избыток может быть использован таким методом, который назначен в уставе компании. Инцидент регистрируют в бухгалтерской книге в том отчетном периоде, когда именно происходила инспекция. Давайте вместе разбираться, что это такое оприходование излишков при инвентаризации, проводка, почему появляются и как правильно их оприходовать.

Нюансы аудита и назначение

Сопоставление информации о материальной базе, поставленной на баланс и отраженных в первоначальном документе и их состояние на тот день, когда произошла сверка, является обязательным. Срок и порядок операции определяется руководителем, за исключением тех случаев, когда это предписано законом Российской Федерации «О бухгалтерском учете» за номером 402 и приказом Министерства Финансов № 34-н от 1998 года. Если есть расхождения, то назначаются для устранения разницы меры, которые возможно предпринять по заранее составленному и утвержденному плану.

Факт избытка отмечается в бухгалтерии, складских бумагах, где вскрылось несоответствие.

По каким причинам появляются

Инспектирование помогает обнаружить нарушения между учтенными деньгами и фактическим их наличием на сегодняшний день. Они могут быть в виде денег, ценностей, сырья для производства, движимого и недвижимого имущества. Инвентаризационная, не заинтересованная в финансовом обороте, комиссия составляет ведомость и отдает ее на рассмотрение директору. А тот, в свою очередь, ставит перед бухгалтерией задачу, чтобы отдел правильно оприходовал и провел в учетной книге избыток. Нужна подводка при инвентаризации выявленных излишков основных средств и материалов.

Основные причины:

- Если была неточно проведена сверка.

- К ошибкам могут привести большие объемы продукции. При распределении изделий на складе клиентам возникает большая вероятность неучтенных поставок.

- Недостаточное количество оборотных финансов вводит компанию в режим «экономии».

- Ошибки на складах при учтении отпуска материалов и продукции. То есть выдали меньший объем партии, чем полагалось.

- Во время отпуска товара одни модели были нечаянно заменены на другие.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Этапы проверки

Все должно осуществляться по плану, составленному руководителем. Причем этапность соблюдают в следующем порядке:

- Подготовительный период. Издается приказ директора, где прописывается срок проведения, что считают. Создается специальная комиссия из нескольких человек, где назначается главный. Определяются те лица, которые будут нести ответственность, если будут найдены нестыковки во время проверки.

- Все начинается с формирования описи имеющейся производственной собственности с описанием внешнего вида на сегодняшний день.

- Создается ведомость для сличения, где отражается информация, которая получилась при инспектировании, а также сведения, запечатленные в первоначальных документах.

- При несоответствии составляется акт, где будет все указано.

- По полученным данным оформляется справка. Помимо этого, вносятся преобразования в баланс, где отсутствующие деньги или другие ценности списываются. А оприходованные излишки, выявленные при инвентаризации в бюджетном учреждении, НДС и прибыль отражаются проводкой бухгалтера.

Инвентаризационная компания должна отчитываться на каждом этапе перед руководителем компании и главным экономистом.

Для чего проводится инспектирование

Оно решает множественные задачи, которые встают во время работы предприятия и его работников:

- Следует периодически делать замену материально-ответственного человека.

- Ни для кого не секрет, что на крупных заводах и фабриках иногда работают «нечистые на руку» сотрудники. Если помещения и цеха не оборудованы камерой слежения, то частые сверки помогают выявить факты хищения.

- Также случаются форс-мажоры, когда хозяйство страдает от разных природных бедствий (град, наводнение, пожар вследствие попадания молнии).

- Вопросы, когда происходит смена руководства, продажа движимого и недвижимого имущества, сдача в лизинг, аренду помещения или автотранспорта.

- Перед составлением годового отчета обязательно должен быть контроль.

Кроме вышеперечисленных причин проведения пересчета, наиболее распространенной является постоянный контроль за состоянием и количеством собственности предприятия. Поэтому заблаговременно составляется раз в год график проведения процедуры. Как правило, в него входят три-четыре проверки в течение всего года.

Какие могут выявляться результаты

Недочеты случаются практически у всех. Поэтому после проведения всех действий директора готовы к тому, что могут обнаружиться недостача или избыток, хищение и поломка, пересортица изделий (это товар с одним названием, но с разными присвоенными номерами). Результаты путаницы имущества приводятся в аналитическом документе, где находятся ведомость учета, сличительный акт и пояснительная записка.

Кого назначают в проверочную комиссию

Для максимальной объективности и во избежание сговора между проверяющими, обычно приглашаются незаинтересованные специалисты из разной сферы деятельности. Например, если проверяется складское помещение, то разрешено присутствовать работнику склада, который знает, что и где лежит. Кроме него привлекаются два человека, работающие в других отделах. Это могут быть: мастер цеха, товаровед или специалист по финансам. В последнее время часто приглашают для освидетельствования сторонних лиц, так как за вознаграждение они не совершат преступление и проведут качественную проверку.

Действия при несоответствии

Обычно обнаруживается преувеличенное количество денег в месте, где хранится наличность. Тогда они надлежат учтению законным образом. Наиболее часто случается обратный сценарий, в процессе которого теряются и пропадают финансы. Тогда недостающую сумму вносят люди, наделенные материальной ответственностью.

Что делать, если в ходе проверки выявляются излишки

При раскрытии факта расхождений созданный проверочный комитет внимательно изучает выписки проверки, узнает, по каким причинам это произошло, составляет акт о нарушениях. Далее сотрудники составляют протокол, где прописывается итог по сделанной работе, причины, объяснительная от материально-ответственных лиц и выводы специалистов.

Далее документ относят к руководителю, который изучает вопрос. И уже с главным бухгалтером решает, как лучше осуществить проводки. В отчетности указываются те данные, которые были зафиксированы во время проведения сравнений. В годовом отчете надо также отразить и оформить излишки, выявленные в кассе при инвентаризации.

Если имеются расхождения, то следует провести учет денежных средств по рыночной, действительной на сегодня цене. Поднимаются все накладные, полученные от подрядчиков. Если таковых нет, то можно узнать расценки иным путем, например, посмотреть объявления или запросить сведения в отделе статистики.

Для правильной отчетности бухгалтеру следует оприходовать полученные данные при помощи проводок.

Ревизия

Процесс производится поэтапно, соблюдение строго регламентировано:

- Формируется комиссия из трех человек, не заинтересованных в денежном обороте.

- В приказе директора будут прописаны пункты о составе проверяющего комитета, о причинах проведения процесса, дата осуществления ревизионных действий.

- Далее происходит опись всего имущества.

- Последнее – сличение установленных фактов и информации, отраженной в бух балансе. Итоги прописываются в отдельном бланке, который относится к руководителю для определения дальнейших распоряжений.

Что делать в случае обнаружения

Такая ситуация возникает при неправильном учете. Редко, но выявляются хищения. Нужно правильно разобраться со всей документацией. Для этого бух отдел недостачу списывает или вносит в раздел «Расходы», а избыток оприходовается. Очень важно всю процедуру провести в день контроля. Кроме того, распоряжение директора об инициации проверки является основным документом для урегулирования вопроса.

Образец приказа об оприходовании излишков при инвентаризации не предусмотрен государственными структурами. Поэтому форма может быть разнообразной и утверждена в соответствии с внутренним уставом предприятия.

Как выполняются указания директора

Как правильно оприходовать излишки основных средств, выявленных при инвентаризации, подводки: Д 10, 41, 01, 50 К 91-1 9 (их используют для правильной отчетности).

-

Если произошла пересортица, то можно провести взаимозачет недостающих и избыточных товаров.

- При недостатке финансов их погашают силами людей, которые наделены материальной ответственностью. Можно действовать другими путем, разницу в суммах направляется на счет 91-1 с пометкой «Прочие расходы». Имейте в виду, что это делается в момент аудита и учитывается рыночную стоимость.

Как быть с лишними материалами, сырьем и товарами

Часто на производствах остается избыточное сырье или поставленная в оптовые базы продукция. Последний день, когда можно оприходовать лишние материалы (кассовым способом или методом начисления) в отчете за год – это не позднее 31 числа последнего месяца.

При этом бухгалтерии приходится принимать решение, как отразить излишки при инвентаризации, по какой цене их оприходовать. Для этого они в стоимость лишних предметов включают внереализационные расходы, а также сравниваются накладные или изучаются предложения на рынке в конкретной сфере.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Лишние производственные материалы

В законе Российской Федерации очень четко прописано, что в затраты предприятие может включить не более 24 процента цены товара или сырья от рыночной цены. Определенных требований от работников ФНС вы не услышите. Единственное, что надо учесть, это невозможность включения в расходы предприятия всю стоимость выявленных комиссией излишних материалов. Скорее всего, вам придется их распродать. А во избежании проблем с налоговой учитывайте ранее установленную цену на рынке сбыта.

Детали использования основных средств

Под контролем понимается не только сопоставление полученной в процессе информации о товаре, материалах, сырьевой базе со сведениями, записанными в первичной уставной документации, но и пересчет основного капитала.

В таком случае ведется совсем иная методика:

- Избытки причисляются к нереализованным доходам.

- ОС, которые находятся на ремонте, описываются в ведомости по форме ИНВ/10, где указывается цена ремонтных работ.

- На имущество, переданное в аренду или на временное хранение, составляется документ, в котором будут приложены все соответствующие бумаги от контрагента, подтверждающие правомерность действия.

- Специальная комиссия составляет акт на ОС, не подлежащие восстановлению и непригодные к эксплуатации.

- Если балансовая цена капитала изменилась в ту или иную сторону, то этот факт также отображается.

- Средства нужно приравнять к доходу, который не удалось реализовать, и начислить по нему соответствующую амортизацию в пределах стоимости, заявленной рынком и фактическим износом.

Когда нужно инспектирование кассы

Процесс необходим в некоторых случаях:

- Если компания собирается купить, продать или сдать имущество в лизинг.

- Произойдет реорганизация предприятия.

- Перед созданием ежегодного бухгалтерского отчета.

- При ликвидации бизнеса.

- При подозрениях на кражу.

Как происходит учет избыточных финансов

Дополнительные финансы в кассе, найденные при ежегодном отслеживании расходов и доходов, подлежат занесению в специальный кассовый журнал с помощью стандартных проводок под номерами Д 50 К 90 и 91.

Излишки при инвентаризации, налог на прибыль

Создается специальный комитет, куда входит главный финансовый специалист. Вначале производится подсчет всех финансов, находящихся в определенном месте. Далее все сверяется со сведениями кассовой книги. Завершение – составление акта, где регистрируется сумма наличных денег, при этом учитывается, какая часть оказывается в обороте и на расчетных счетах организации.

Отображение переизбытка при использовании упрощенной системы налогообложения

Если вы используете УСН, то все неучтенные финансы, образовавшиеся во время аудита, причислите к доходам для расчета платежей в ФНС. Переизбытки не являются объектом налогообложения. Они не облагаются налогом, если их запустили в производство.

Вывод

Мы постарались вам рассказать и показать на конкретных примерах, что такое излишки при инвентаризации, как происходит оприходование и как начисляется налог на прибыль и НДС. Мы рекомендуем вам для успешного проведения операции использовать ПО, например, от компании «Клеверенс». Программа поможет правильно организовать рабочее место, не допустить фатальных провалов при составлении отчетности. Квалифицированные специалисты дадут бесплатные консультации по установке и настройке.

Вот наглядная демонстрация инвентаризации имущества в организациях с помощью Mobile SMARTS и комплекта оборудования.

Если у вас на предприятии используется «1С:Бухгалтерия» в любой поставке, «1С:УПП» или 1С для строительной организации, и вы планируете проводить инвентаризацию только на штрихкодах (не будете использовать RFID), то вам полностью подходит специальный драйвер для проведения инвентаризации от Клеверенс, в комплект поставки которого входят все программы и обработки, необходимые как для печати этикеток, так и для работы с терминалом сбора данных. Если вы планируете внедрять RFID, то вам подходит уже другая программа — Клеверенс: Учет имущества.

Количество показов: 27650

ИНВ-26 — унифицированный документ, который используется для отражения излишков и недостач по итогам отдельно взятой инвентаризации либо всех инвентаризаций, которые проведены в течение года. В чем специфика его формирования и где его можно скачать? Рассказываем.

Каким образом используется документ

На основе формы ИНВ-26 формируется ведомость, в которой отражаются результаты всех инвентаризаций, что проведены фирмой в течение года. Актуальная версия соответствующей формы введена в деловой оборот постановлением Госкомстата от 27.03.2000 № 26.

Проверь себя: как провести инвентаризацию

Время прохождения около 5 мин.

Пройти тест

Обязанность по внесению данных об инвентаризациях, проведенных организацией в течение года, в отдельный документ установлена п. 5.6 приказа Минфина России от 13.06.1995 № 49.

Рассматриваемая ведомость также может использоваться как инструмент отражения обнаруженных в процессе отдельно взятой инвентаризации излишек и недостач. Отметим, что форма ИНВ-26 также может применяться при проведении как плановых, так и внеплановых инвентаризаций.

О том, какими должны быть действия при выявлении отклонений от учетных данных в ходе инвентаризации, читайте в материале «Акт инвентаризации основных средств — образец 2020-2021 годов».

Какова специфика структуры и заполнения документа

Ведомость на базе формы ИНВ-26 включает в себя такие сведения, как:

- название счета бухучета, данные которого используются для выявления излишков или недостач;

- номер соответствующего счета;

- сведения об обнаруженных излишках или недостачах;

- данные об испорченном имуществе, выявленном в ходе инвентаризации;

- сведения о зачете недостач и испорченного имущества по пересортице;

- сведения о списании недостач и испорченного имущества в пределах принятых норм естественной убыли ресурсов (либо сверх соответствующих норм);

- сведения об отнесении недостач и испорченного имущества на виновных лиц.

Пересортицу можно зачесть только в бухгалтерском учете. В налоговом есть ограничения и нюансы. Какие именно и как правильно отобразить выявленные излишки и недостачи однотипных товаров в бухгалтерском и налоговом учете, детально разъяснили эксперты «КонсультантПлюс». Изучите материал, получив пробный демодоступ к системе К+.

Документ подписывается директором фирмы, ее главным бухгалтером, а также главой комиссии, которая проводит инвентаризацию.

О документе, определяющем состав инвентаризационной комиссии и условия проведения инвентаризации, читайте в статье «Унифицированная форма № ИНВ-22 — скачать бланк и образец».

Где скачать бланк и образец заполнения ИНВ-26

Наши эксперты подготовили для вас ведомость для отражения итогов инвентаризации в двух наиболее востребованных форматах — в виде бланка, а также заполненного образца документа.

Соответствующий форме ИНВ-26 бланк в формате Word скачать можно здесь.

Скачать форму ИНВ-26

Также вы можете загрузить заполненный образец документа.

Скачать образец ИНВ-26

Итоги

Форма ИНВ-26 — документ, который может быть использован как в целях отражения результатов по отдельно взятой инвентаризации, так и для фиксации итогов всех ревизий, проведенных компанией в течение года.

Одна из главных целей инвентаризации — выявление излишков либо недостач тех или иных ценностей. Форма ИНВ-26 — в числе самых удобных инструментов для решения данной задачи, поскольку в ее структуре предусмотрены поля для указания всех ключевых параметров учета излишков, недостач либо испорченного имущества компании.