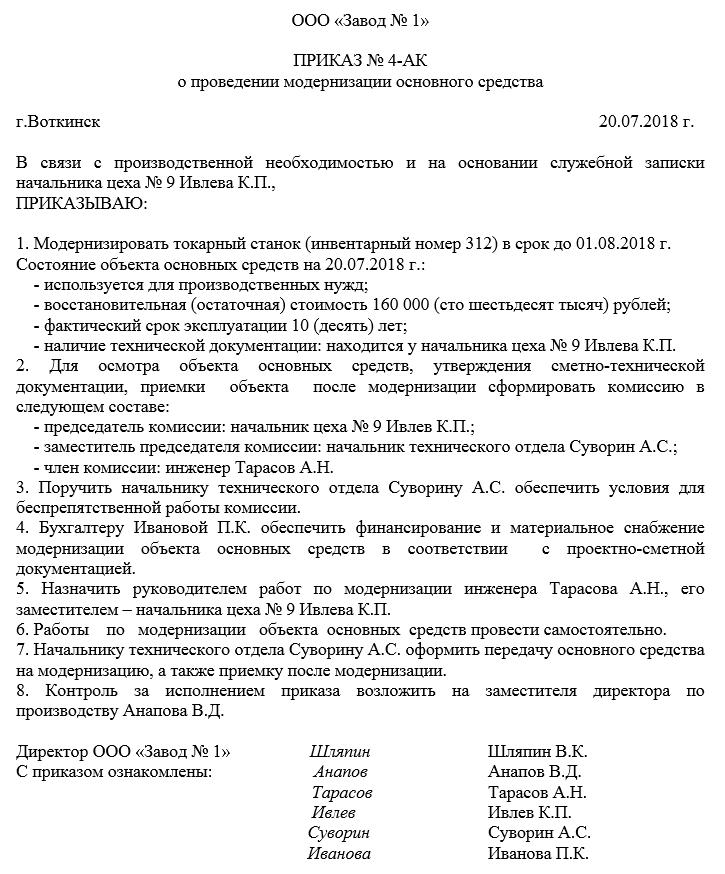

Формирование приказа о модернизации основного средства – необходимая часть процедуры по обновлению объектов материально-технической базы предприятия.

ФАЙЛЫ

Скачать пустой бланк приказа о модернизации основного средства .docСкачать образец приказа о модернизации основного средства .doc

Что понимается под термином «основные средства»

В данное понятие включаются все средства, которые работники организации используют в производственном процессе. Это могут быть:

- материалы;

- оборудование;

- техника;

- станки (при условии, что их стоимость выше 40 тыс. рублей);

- транспорт;

- здания;

- сооружения и т.д.

Все они стоят на балансе компании и любые действия с ними подлежат обязательному учету.

Модернизация — зачем она нужна и что это такое

В процессе безостановочной эксплуатации любые объекты основных средств довольно быстро изнашиваются. Вследствие этого, для дальнейшего бесперебойного использования их необходимо своевременно обновлять или модернизировать. Также это актуально при моральном устаревании орудий труда, возникших в ходе их применения, поломках и неисправностях.

Модернизация – это работы, проводимые в отношении объектов основных средств, которые приводят к их усовершенствованию, изменению назначения (технологического или служебного), увеличению мощности, производительности, расширению возможностей по применению и т.д.

Кроме того, модернизация ведет к повышению балансовой стоимости основного средства и длительности периода его использования.

Модернизация может проводиться силами работников предприятия (при наличии квалифицированных специалистов) или же при помощи услуг сторонней компании.

Зачем нужен приказ

Приказ о модернизации основного средства необходим для того, чтобы запустить данный процесс.

На основе распоряжения руководителя создается соответствующая комиссия, которая признает тот или иной объект материально-технической базы нуждающимся в обновлении, составляет график работ и подготавливает прочую документацию. Также она контролирует процедуру модернизации, а затем, после проведенных улучшающих манипуляций, осуществляет приемку основного средства.

Кто пишет приказ

Непосредственно функция по составлению приказа может быть возложена на начальника структурного подразделения, секретаря, юриста или иного близкого к руководству компании сотрудника.

После формирования распоряжения, оно в обязательно порядке должно быть передано на подпись директору – без его автографа бланк не обретет законного статуса.

Особенности приказа, общие моменты

Если перед вами встала задача по созданию приказа о модернизации основного средства, а вы не вполне уверены в том, как именно его следует написать, прочитайте расположенные ниже рекомендации и ознакомьтесь с примером – на его основе у вас легко получится сделать собственный документ.

Прежде всего, приведем некоторые общие сведения, характерные для всех подобного рода бумаг.

- Для начала, скажем о том, что приказ может составляться в произвольном виде, поскольку на сегодняшний день унифицированный образец данного документа отсутствует. Но если в организации есть утвержденный шаблон приказа, то распоряжение нужно делать по его типу. При этом вариант оформления должен быть определен в нормативных актах предприятия.

- Приказ допускается писать от руки или печать на компьютере, но с обязательно последующей распечаткой – она нужна для того, чтобы у директора и работников компании была возможность поставить под ним свои личные подписи.

- Проштамповывать бланк при помощи штемпельных клише не обязательно – печати надо использовать только тогда, когда эта норма в отношении внутренних бумаг установлена в учетной политике фирмы.

- Приказ составляется всегда в одном оригинальном экземпляре и затем фиксируется в журнале учета распорядительной документации, который обычно находится у секретаря.

- Длительность действия приказа определяется индивидуально в самом документе, если же таковой отметки в нем нет, то она автоматически приравнивается к одному году с момента его создания.

- После составления и ознакомления с приказом заинтересованных лиц, он передается на хранение секретарю или иному ответственному работнику. После того, как период его действия истечет, бланк можно отправить в архив предприятия, где он должен содержаться в течение срока, установленного законодательством или внутренними документами предприятия.

Образец приказа о модернизации основного средства

В начале документа пишется:

- наименование организации;

- название приказа и его номер (по внутреннему документообороту);

- дата создания приказа и населенный пункт, в котором зарегистрирована компания.

Далее идет основной блок. Сюда вписывается следующая информация:

- обоснование создания приказа (в связи с какими реальными обстоятельствами возникла эта необходимость);

- основание (т.е. ссылка на законодательную норму или внутренний документ компании – акт, служебную записку и т.п.);

- требование о модернизации объекта основных средств (указываются его идентификационные характеристики – наименование, модель, номер и т.д.);

- срок, в который нужно провести модернизацию;

- состояние объекта на момент модернизации: период его фактической эксплуатации, степень износа, остаточную стоимость, наличие технической документации и т.д.;

- состав комиссии, которая будет следить за процессом модернизации (в нее могут быть включены как работники предприятия (технические специалисты, бухгалтер, юрист и т.п.), так и сторонние эксперты);

- задачи, стоящие перед членами комиссии;

- ответственные сотрудники по отдельным направлениям данного процесса (организационному, производственному, финансовому и т.д.).

В завершение документ подписывается директором и всеми упомянутыми в нем работниками.

Добавить в «Нужное»

В отношении объектов основных средств (ОС) восстановление может производиться путем проведения их ремонта, модернизации или реконструкции (п. 1 ПБУ 6/01). Об общих вопросах бухгалтерского учета и документального оформления восстановления объектов ОС расскажем в нашей консультации, а также приведем пример заполнения формы № ОС-3.

Как учесть восстановление объектов ОС

По общему правилу затраты на восстановление объектов основных средств отражаются в бухучете в том отчетном периоде, к которому они относятся. При этом если в результате модернизации или реконструкции ОС улучшаются (повышаются) их первоначально принятые нормативные показатели функционирования (к примеру, срок полезного использования или мощность), то такие затраты увеличивают первоначальную стоимость модернизируемого или реконструируемого объекта. Затраты на ремонт на первоначальную стоимость объекта ОС не влияют.

Это означает, что при проведении ремонта объектов ОС затраты в бухучете обычно отражаются в составе текущих расходов так (Приказ Минфина от 31.10.2000 № 94н):

Дебет счетов 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. — Кредит счетов 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др.

А затраты на модернизацию и реконструкцию, которые обычно увеличивают первоначальную стоимость объектов ОС, учитываются следующим образом:

Дебет счета 08 «Вложения во внеоборотные активы» — Кредит счетов 10, 60, 70, 69 и др.

Дебет счета 01 «Основные средства» — Кредит счета 08

Акт по форме № ОС-3

Постановлением Госкомстата от 21.01.2003 № 7 для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации предусмотрена форма № ОС-3 «Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств».

Скачать бланк Акта в формате Excel можно по приведенной ссылке.

Обращаем внимание, что использование данной унифицированной формы для организации не является обязательным (Информация Минфина № ПЗ-10/2012). Это значит, что разработать форму первичного документа, которым бы оформлялась операция приема-сдачи объекта ОС после ремонта, реконструкции или модернизации, организация может самостоятельно. Важно при этом, чтобы в первичном документе имелись обязательные для первички реквизиты, а сама используемая форма была утверждена в Учетной политике для целей бухгалтерского учета.

Приведем некоторые особенности заполнения Акта по форме ОС-3, которые предусмотрены Постановлением Госкомстата от 21.01.2003 № 7.

Так, если ремонт, модернизация или реконструкция проводятся организацией собственными силами, то достаточно оформление одного экземпляра Акта, который подписывается членами приемочной комиссии, утверждается руководителем организации и сдается в бухгалтерию. Если восстановление объектов ОС проводились сторонней организацией, акт составляется в 2-х экземплярах и дополнительно подписывается представителем организации, проводившей ремонт, модернизацию или реконструкцию. Первый экземпляр Акта остается у организации-собственника объекта ОС, а второй передается подрядной организации, проводившей ремонт, реконструкцию или модернизацию.

Данные о проведенных ремонте, реконструкции или модернизации вносятся в инвентарную карточку учета объекта основных средств (форма № ОС-6) или иной аналогичный документ, в котором ведется учет наличия объекта ОС и его движения внутри организации.

Пример заполнения формы № ОС-3

С образцом заполнения формы ОС-3 вы можете здесь.

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (информация Минфина России N ПЗ-10/2012). См. также комментарий.

Унифицированная форма N ОС-3

См. данную форму в MS-Excel.

Утверждена

Постановлением

Госкомстата России

от 21.01.2003 N 7

┌────────┐

│ Код │

├────────┤

Форма по ОКУД │ │

├────────┤

│ │

Заказчик _________________________________________________________ по ОКПО ├────────┤

наименование организации │ │

___________________________________________________________________________├────────┤

наименование структурного подразделения │ │

Исполнитель работ ________________________________________________ по ОКПО │ │

наименование организации (структурного │ │

подразделения) ┌────────┼────────┤

│ номер │ │

Договор (заказ) ├────────┼────────┤

│ дата │ │

┌───────────┬─────────────┐ ┌───────┬───────────┼────────┼────────┤

│ Номер │ Дата │ │ │по договору│ с │ │

│ документа │ составления │ │ │ (заказу) ├────────┼────────┤

├───────────┼─────────────┤ │Период │ │ по │ │

АКТ │ │ │ │ремонта├───────────┼────────┼────────┤

└───────────┴─────────────┘ │ │ │ с │ │

│ │фактический├────────┼────────┤

О ПРИЕМЕ-СДАЧЕ ОТРЕМОНТИРОВАННЫХ, │ │ │ по │ │

РЕКОНСТРУИРОВАННЫХ, МОДЕРНИЗИРОВАННЫХ └───────┴───────────┴────────┴────────┘

ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ

УТВЕРЖДАЮ

Руководитель ____________ ___________ ______________

должность подпись расшифровка

подписи

«__» ____________ 20__ г.

1. Сведения о состоянии объектов основных средств на момент

передачи в ремонт, на реконструкцию, модернизацию

|

Номер по порядку |

Объект основных средств |

Номер |

Восстановительная (остаточная) стоимость, руб. |

Фактический срок эксплуатации |

||

|

инвентарный |

паспорта |

заводской |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

2. Сведения о затратах, связанных с ремонтом, реконструкцией,

модернизацией объектов основных средств

|

Номер по порядку |

Объект основных средств |

Вид работы |

Затраты на демонтаж, руб. |

Стоимость выполненного объема работ, руб. |

Примечание |

||||

|

по договору (заказу) |

фактическая |

||||||||

|

ремонта |

реконструкции, модернизации |

ремонта |

реконструкции, модернизации |

затраты по транспортировке оборудования |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Итого |

Стоимость объекта основных средств после реконструкции, модернизации ______________ руб.

Оборотная сторона формы N ОС-3

Заключение комиссии:

Предусмотренные работы договором (заказом) выполнены

полностью

————— ___________________________________________________

не полностью указать, что именно не выполнено

__________________________________________________________________

По окончании работ ___________________________________________

ремонта, реконструкции, модернизации

объект прошел испытания и сдан в эксплуатацию. Изменения в

характеристике объекта, вызванные штатным капитальным ремонтом,

реконструкцией, модернизацией: ___________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

Председатель комиссии ___________ _____________ __________________

должность подпись расшифровка

подписи

Члены комиссии: ___________ _____________ __________________

должность подпись расшифровка

подписи

___________ _____________ __________________

должность подпись расшифровка

подписи

Объект основных средств

Сдал ___________ _________ _____________ «__» __________ 20__ г.

должность подпись расшифровка

подписи

М.П.

Принял ___________ _________ _____________ «__» __________ 20__ г.

должность подпись расшифровка

подписи

М.П.

Главный бухгалтер __________ _____________________

подпись расшифровка подписи

Унифицированная форма ОС-3 — один из первичных документов по учету основных средств. В нашей статье мы расскажем, что это за документ, и приведем образец заполнения унифицированной формы ОС-3.

Унифицированная форма ОС-3 (бланк)

Унифицированная форма ОС-3 — это акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств. Бланк формы и указания по его заполнению утверждены постановлением Госкомстата РФ от 21.01.2003 № 7 (скачать его можно на нашем сайте).

Скачать унифицированную форму ОС-3

Напомним, что использование унифицированных форм сейчас необязательно. При желании вы можете самостоятельно разработать и утвердить форму документа по ремонту ОС.

Подробнее об этом — в материале «Первичный документ: требования к форме и последствия ее нарушения».

Чтобы избежать претензий со стороны налоговиков, узнайте, как правильно учитывать модернизацию и реконструкцию ОС в налоговом учете с помощью готового решения от «КонсультантПлюс»:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Применение и заполнение формы ОС-3

Посредством унифицированной формы ОС-3 оформляют прием и ввод в эксплуатацию основных средств по окончании работ по их ремонту, реконструкции или модернизации.

Акт включает два раздела:

- Сведения о состоянии ОС на момент передачи в ремонт, реконструкцию или модернизацию.

- Информация о затратах, понесенных в процессе указанных работ.

На оборотной стороне акта приводится заключение приемочной комиссии и сведения о вводе отремонтированного объекта в эксплуатацию.

Подписывают акт:

- члены приемочной комиссии или лицо, уполномоченное на приемку ОС;

- представитель компании или структурного подразделения организации, проводившей работы.

Затем акт утверждается руководителем или уполномоченным им лицом и сдается в бухгалтерию.

Если ремонт, реконструкцию или модернизацию выполняет сторонний подрядчик, акт составляется в 2 экземплярах: один остается в организации, второй передается исполнителю работ.

Данные ремонта, реконструкции, модернизации вносятся в инвентарную карточку учета объекта основных средств (форма № ОС-6).

О форме ОС-6 и ее вариантах читайте в статьях:

- «Унифицированная форма № ОС-6 — бланк и образец»;

- «Унифицированная форма № ОС-6а — бланк и образец»;

- «Унифицированная форма № ОС-6б — бланк и образец».

Один из образцов заполнения акта можно посмотреть на нашем сайте.

Скачать образец заполнения акта

Скачать образец заполнения акта

Итоги

Чтобы подтвердить модернизацию или реконструкцию основного средства в учете, оформите акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств. Вы можете заполнить бланк, разработанный самостоятельно, или же воспользоваться унифицированной формой ОС-3.

В целях увеличения конкурентоспособности выпускаемой продукции компании стремятся модернизировать оборудование или иные объекты основных средств. Данная операция приводит к необходимости увеличения балансовой стоимости этих объектов, последующего увеличения амортизации и их правильного отражения в учете. Ниже мы расскажем, как осуществляется модернизация ОС в 1С 8.3 БП 3.0. Если у вас останутся вопросы, наши эксперты по настройке и доработке программ 1С с радостью ответят на них – просто оставьте сообщение на нашем сайте или свяжитесь с нами по телефону.

Что такое модернизация?

Понятие модернизации (в целях налогового учета) устанавливается пунктом 2 статьи 257 НК РФ и подразумевает проведение работ с целью изменения функционала оборудования, в то время как под реконструкцией понимается комплекс мер по увеличению существующих мощностей и улучшению их качества. Излишне говорить, что модернизация требует дополнительных затрат на приобретение новых технологических элементов, запчастей, оплату услуг по доработке. Подробно остановимся на базовых составляющих процесса модернизации.

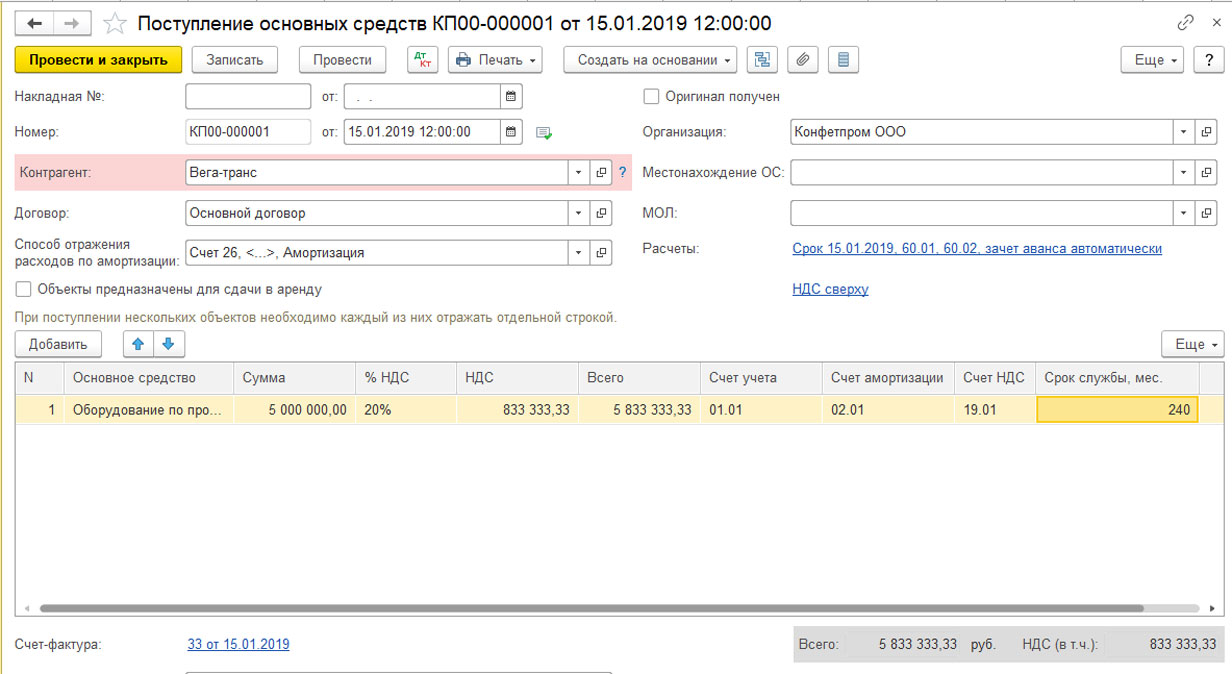

Покупка оборудования

Предположим, что компания приобрела в январе текущего года оборудование по производству сливок первоначальной стоимостью 5,0 млн. рублей со сроком полезного пользования 20 лет (240 мес.).

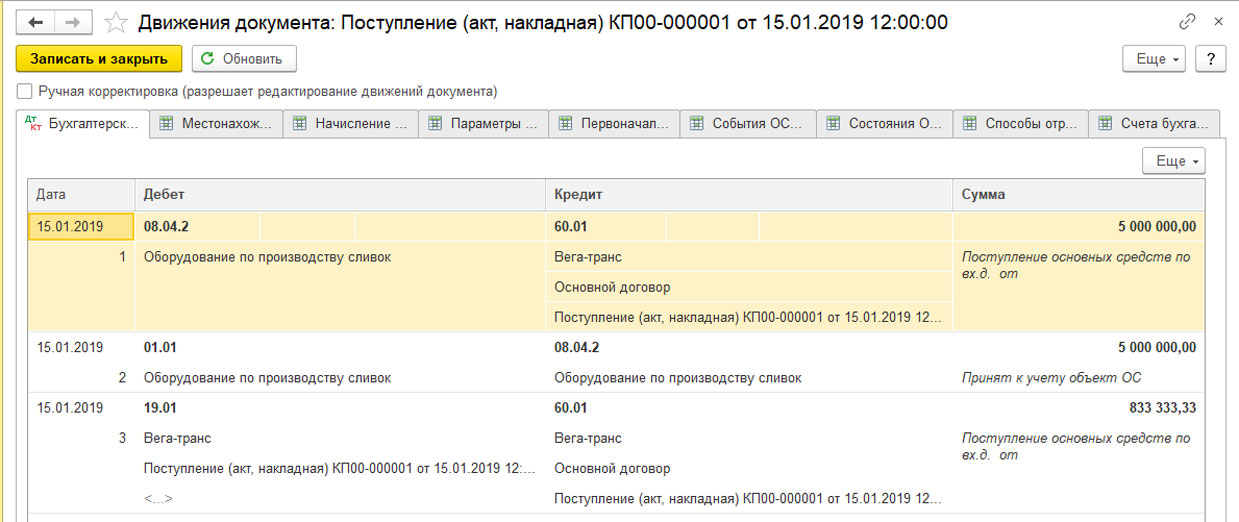

Движения документа:

Этим же документом основное средство было принято к учету, введено в эксплуатацию. Ежемесячно, начиная с февраля 2019 года, на него начислялась амортизация – 20 833,33 рублей = 5 000 000,00/240 мес.

В апреле 2019 года аналитики компании рассчитали, что гораздо выгоднее сливок продавать мороженное, было принято решение о модернизации техники по производству сливок, чтобы начать производить мороженое. Был заключен контракт с ООО «Тензор» на приобретение дополнительных запчастей и услуги по доработке оборудования на сумму 2,0 млн. рублей.

Покупка запчастей для модернизации

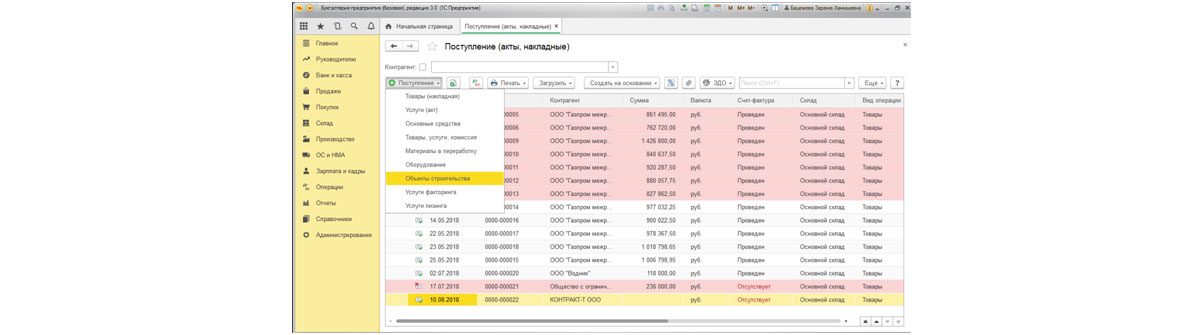

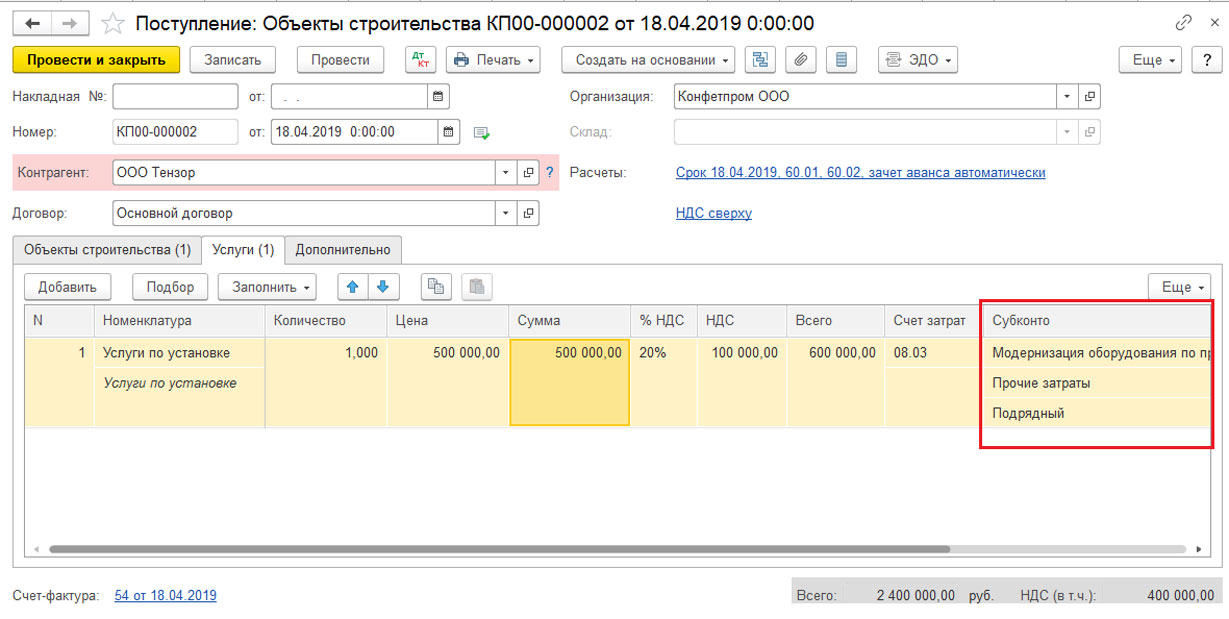

Отразим приобретение запасных частей для модернизации стоимостью 1,5 млн. рублей. Для этого перейдем в меню «Покупки», выберем «Поступления (акты, накладные)».

Создадим новый документ «Поступление» с видом операции «Объекты строительства».

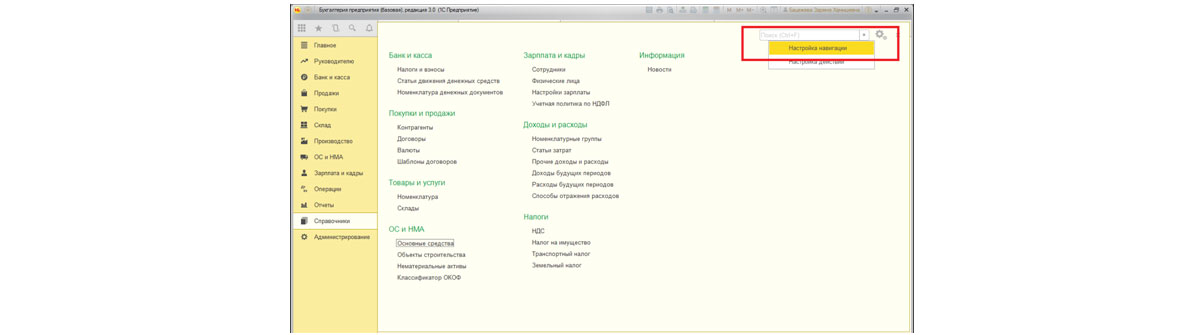

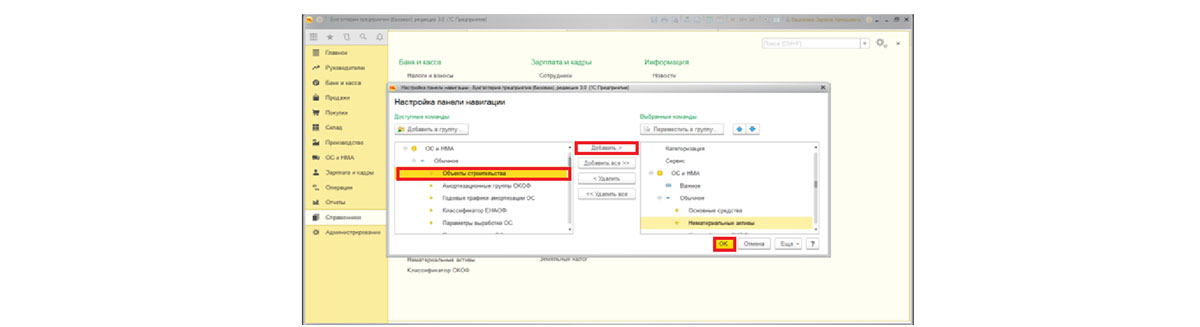

Добавить новый объект строительства (создать) можно непосредственно из табличной части документа «Поступление (акты, накладные)» или заранее занести этот объект в справочник «Объекты строительства». Этот справочник не всегда выведен в интерфейс. Добавить справочник в интерфейс можно из меню «Справочники-Настройки навигации».

Далее в левом окне находим «Объекты строительства» и с помощью кнопок «Добавить» и «ОК» переносим в правое окно.

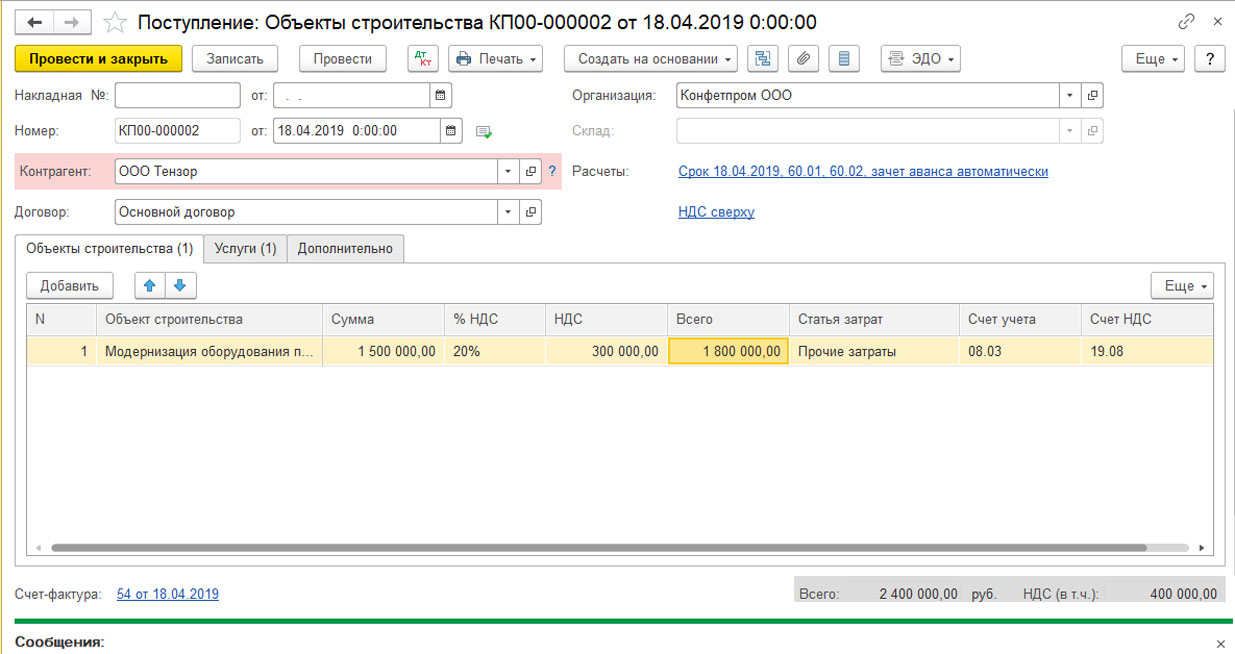

Далее приступаем к оформлению поступления запчастей для модернизации. В новом документе «Поступление (акты, накладные)» с видом операции «Объекты строительства» последовательно заполняем реквизиты – наименование контрагента и договор. Далее заводим объект строительства «Модернизация оборудования по производству сливок» и указываем его стоимость – 1,5 млн. рублей.

Не забываем указать счет 08.03 «Строительство объектов основных средств».

Переходим на закладку «Услуги».

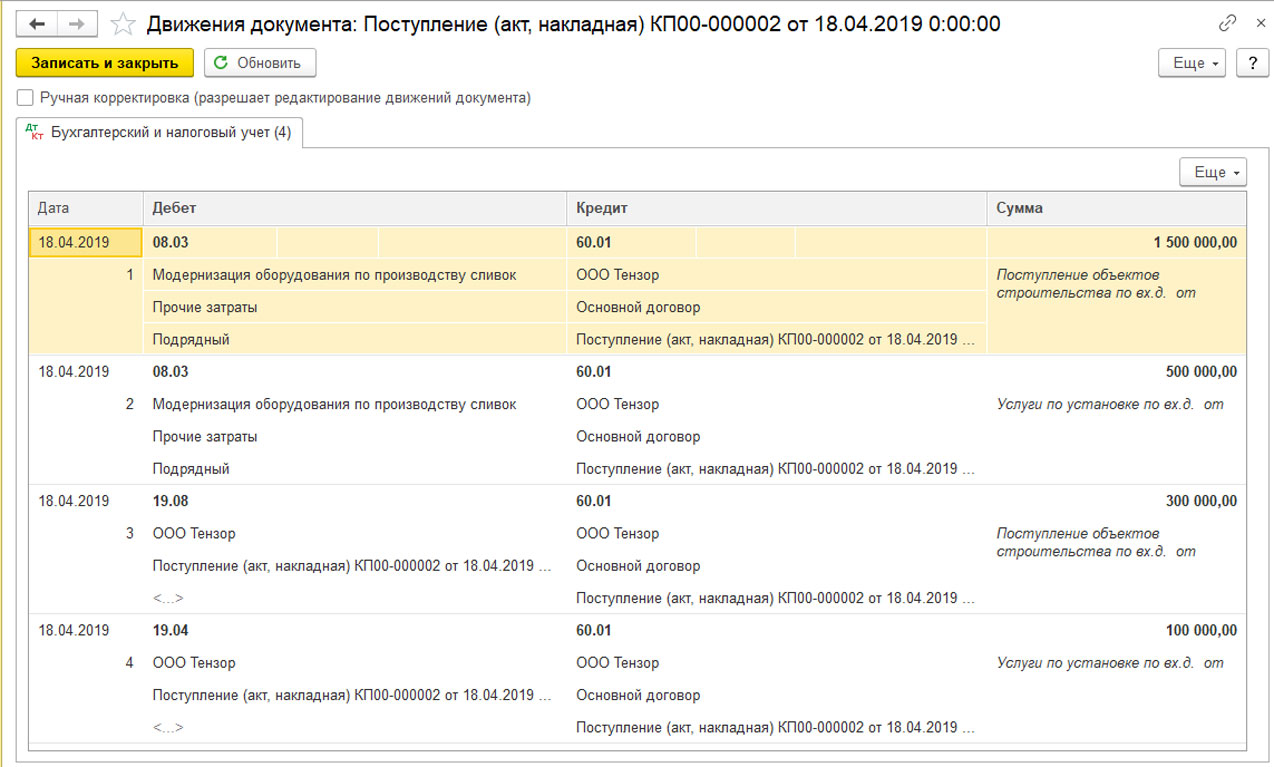

Вносим номенклатуру «Услуги по установке» в размере 500,0 тыс. рублей, в счете затрат указываем счет 08.03 и заполняем все субконто, так как затраты на модернизацию нам необходимо учитывать на одном счете и по одному объекту строительства. Проверяем проводки, сформированные проведением этого документа.

Таким образом все затраты на модернизацию отражены на счете 08.03 по объекту строительства «Модернизация оборудования по производству сливок». Если у вас остались вопросы по процессу покупки оборудования и запчастей для модернизации, обратитесь в нашу службу сопровождения 1С. Мы с радостью ответим на ваши вопросы.

Модернизация амортизированного основного средства

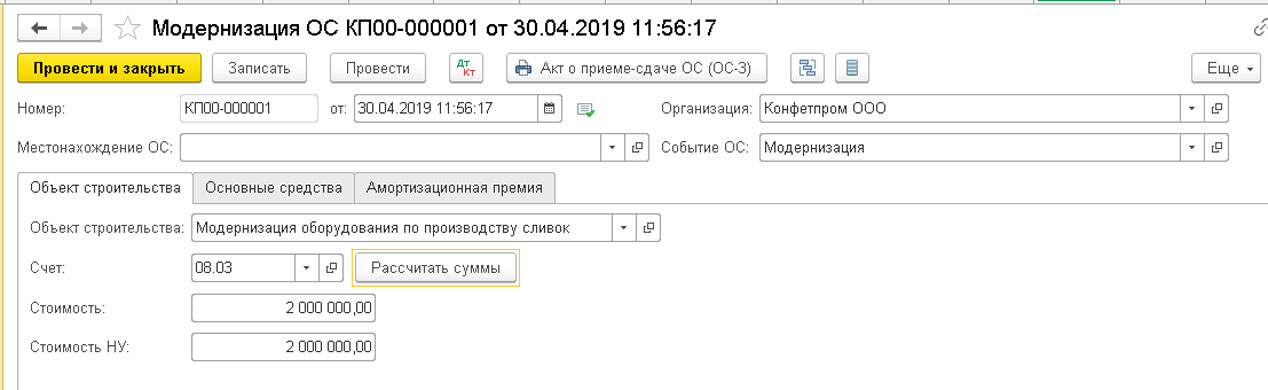

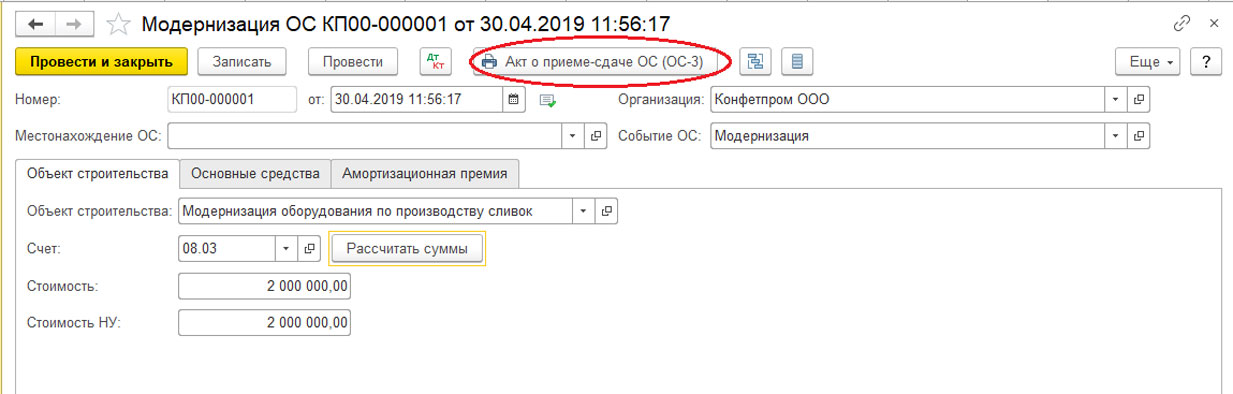

Учет и перераспределение сумм, учтенных на объект строительства, на модернизацию ОС учитывается документом «Модернизация ОС» из подраздела «ОС и НМА-Учет основных средств».

Создаем новый документ по кнопке «Создать».

Последовательно заполняем реквизиты документа, выбираем объект строительства «Модернизация оборудования по производству сливок», указываем счет 08.03 и жмем «Рассчитать суммы».

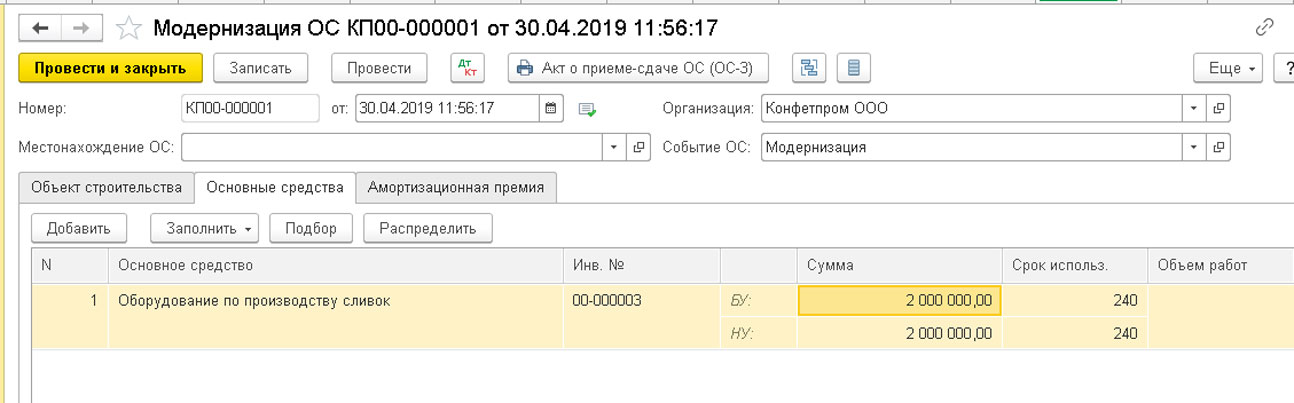

Документ модернизации автоматически заполнен системой, поставлена сумма 2 млн. рублей, из которых 1,5 млн. рублей – это стоимость самого оборудования, а 0,5 млн. рублей – услуги по его установке. Переходим на вкладку «Основные средства» Выбираем основное средство, на которое должны распределиться расходы по модернизации, воспользовавшись кнопками «Добавить», «Заполнить» или «Подбор». Далее нажимаем кнопку «Распределить для отражения затрат по модернизации в стоимости основного средства».

Обращаем внимание, что модернизация основных средств может повлечь за собой изменение срока полезного использования. Новый срок полезного использования можно указать в данном документе.

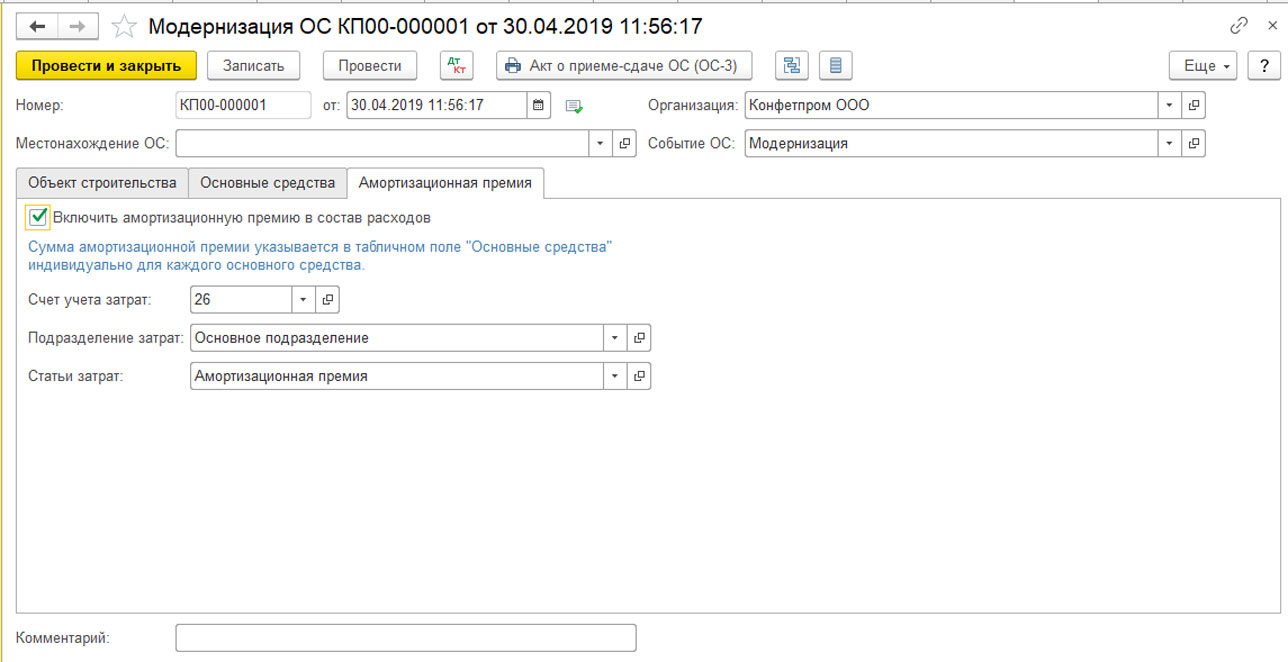

Если будет принято решение о включении в расходы амортизационной премии по объекту, то необходимо перейти в соответствующую вкладку (Рис.14) и поставить галочку в строке «Включать амортизационную премию в состав расходов». При этом появляется счет для учета затрат. Напомним, что амортизационная премия входит в состав косвенных расходов и начисляется в том же месяце, когда решили ее начислить, и не превышает 30% цены объекта ОС.

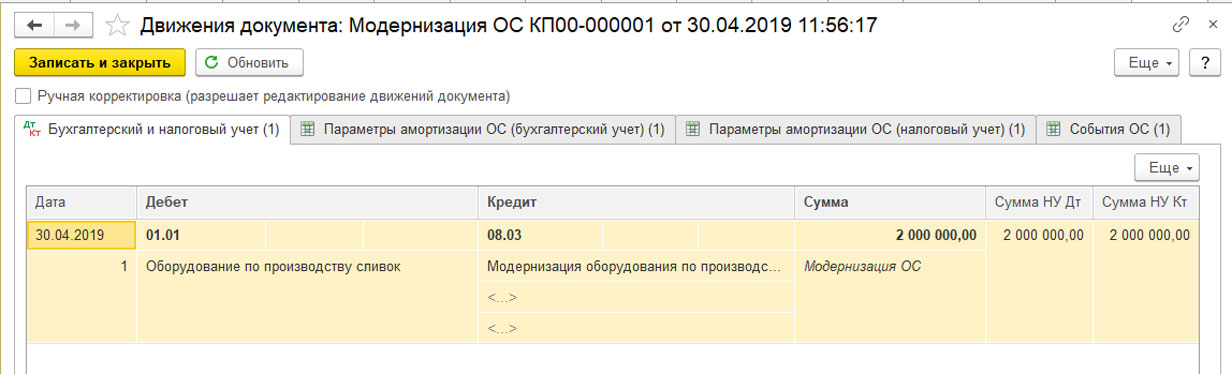

Нажимаем на кнопку «Провести» и смотрим проводки.

Собранные на счете 08.03 расходы на модернизацию переносятся на счет учета 01.01 «Основные средства организации».

Из документа «Модернизация ОС», можно распечатать «Акт о приеме-сдаче ОС».

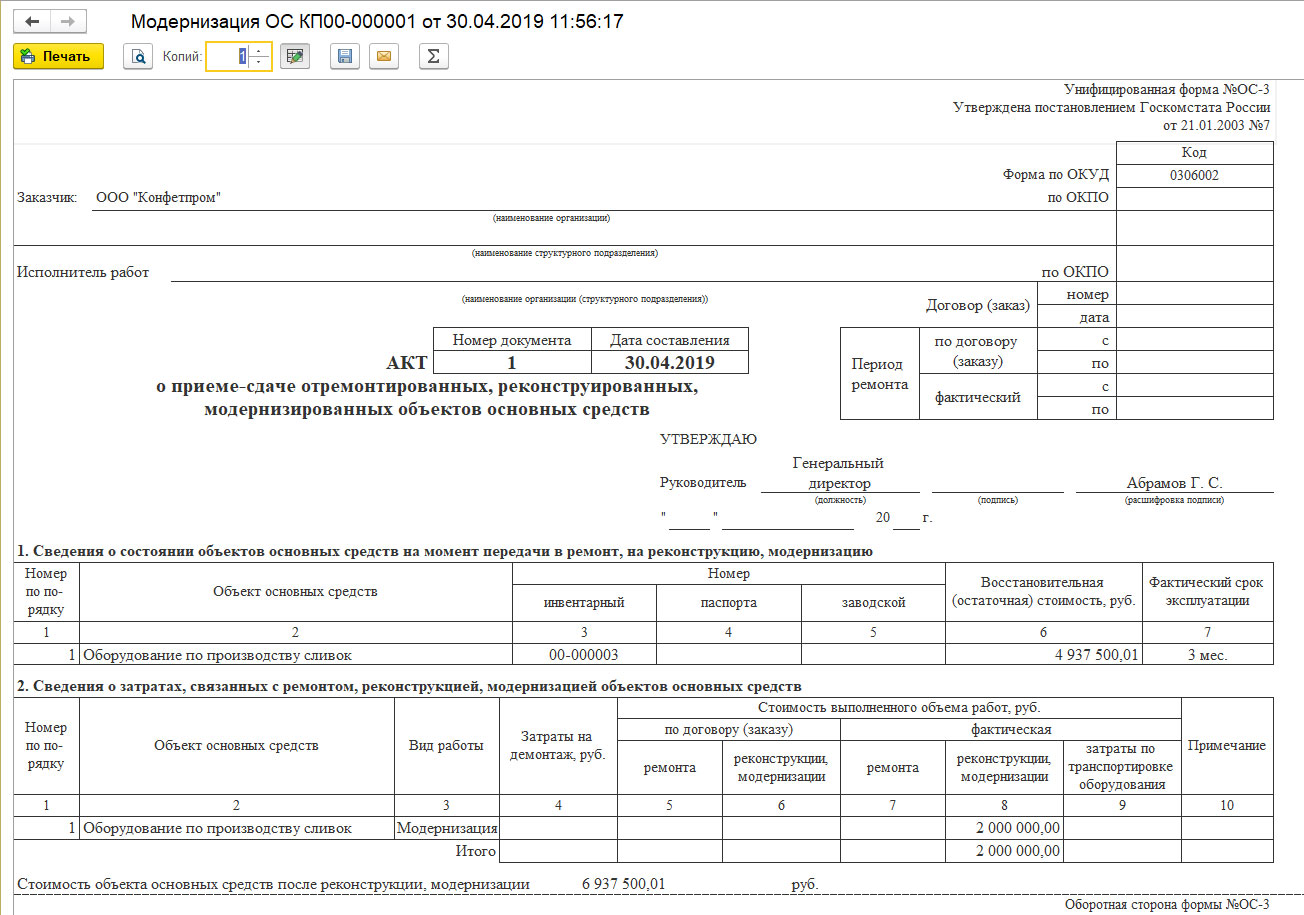

Данные акта можно вывести на печать по кнопке «Печать».

Акт соответствует унифицированной форме №ОС-3, утвержденной постановлением Госкомстата России от 21.01.2003 №7. В первом разделе указана балансовая стоимость оборудования на момент передачи для модернизации: 4 937 500,01 = 5 000 000,00 (первоначальная стоимость) — (20 833,33 *3) (амортизация за три месяца февраль-апрель 2019 года).

Второй раздел акта отражает общую сумму расходов на модернизацию – 2 млн. рублей (1,5 млн. рублей стоимость оборудования + 0,5 млн. рублей стоимость установки).

В резюмирующей части Акта отражена стоимость объекта основных средств после реконструкции, модернизации в размере 6 937 500,01 рублей = 4 937 500,01 + 2 000 000,00 рублей.

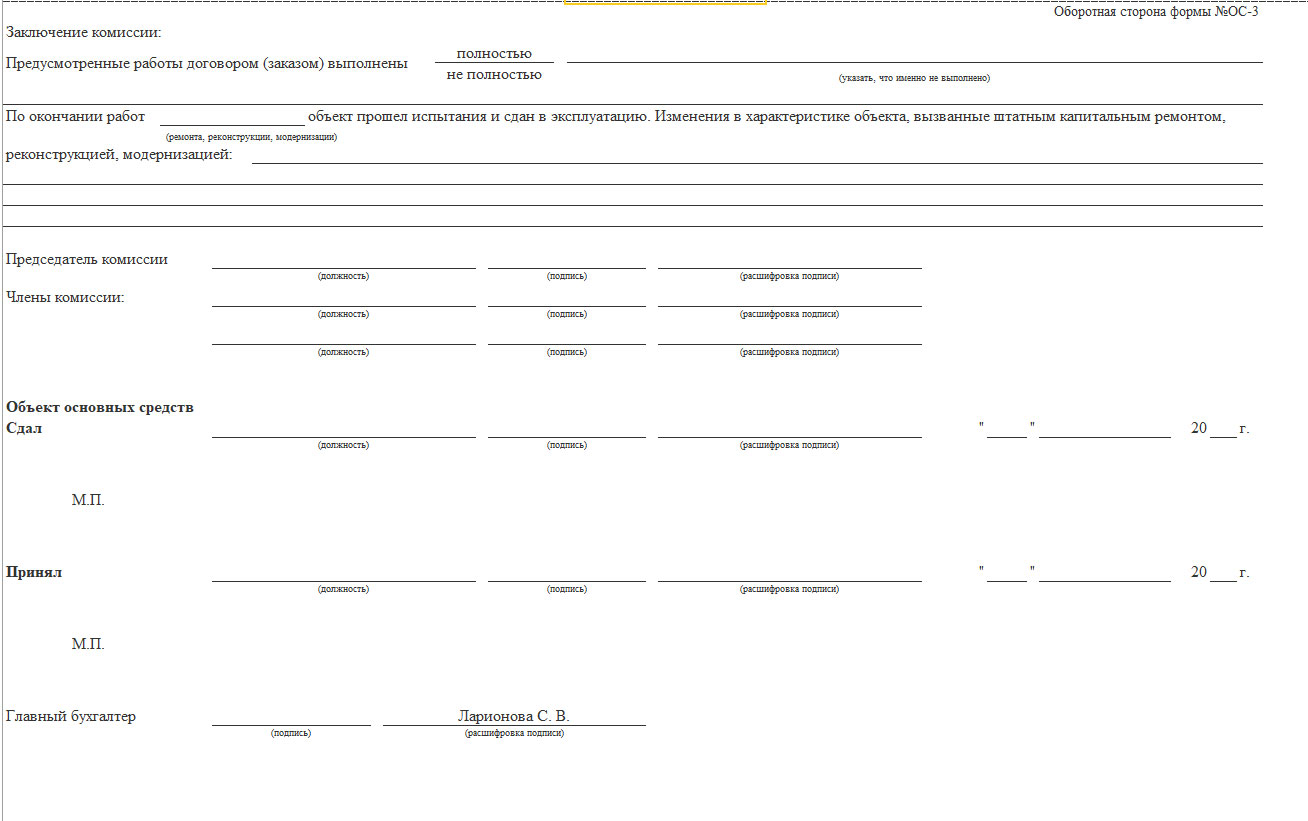

Акт составляется комиссией и утверждается руководителем организации.

Также данным Актом осуществляется приемка-передача оборудования материально ответственному лицу и визируется главным бухгалтером компании.

Провести модернизацию и оформить ее правильно – задача сложная, требующая внимания и аккуратности, как со стороны бухгалтерии, так и членов комиссии и подрядной организации. Благодаря процессу автоматизации бухгалтерского учета на базе 1С и правильным настройкам программы 1С, контролирующей сроки начисления амортизации, балансовой стоимости имущества и правильного распределения затрат на модернизацию, данный процесс значительно упрощается.