Акт приемки выполненных работ в строительстве — образец его структуры мы рассмотрим в нашей статье — один из ключевых документов во взаимоотношениях заказчика и подрядчика, сотрудничающих на рынке недвижимости. Использование данного акта имеет ряд нюансов. Рассмотрим особенности оформления акта приемки выполненных работ более подробно.

Для чего нужен акт выполненных работ в строительстве

Необходимость в составлении рассматриваемого документа предопределяется нормами п. 4 ст. 753 ГК РФ: законодатель предписывает заказчику документально фиксировать факт приемки объекта, построенного подрядчиком.

Примечательно, что соответствующий акт может быть подписан только одной из сторон, если другая отказалась это сделать. Документ при этом будет признан действительным, за исключением тех случаев, когда сторона, не подписавшая его, доказывает в суде, что отказалась заверять акт обоснованно (например, если построенное здание имело существенные недоработки).

В п. 6 ст. 753 ГК РФ сказано о том, что заказчик имеет право не принимать здание только в тех случаях, когда:

- обнаруживает в конструкции недостатки, исключающие возможность использования здания для целей, указанных в договоре;

- данные недостатки не могут быть устранены организацией-подрядчиком либо самим заказчиком.

Но в общем случае такой акт нужно подписывать обязательно.

Нужно ли применять КС-2, если оформляется УПД? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Об оформлении журнала, где фиксируется выполнение всех работ по строительству, читайте в материале «Заполнение общего журнала работ в строительстве (нюансы)».

Какой форме должен соответствовать акт выполненных работ

Постановлением Госкомстата РФ от 11.11.1999 № 100 была утверждена унифицированная форма КС-2 «Акт о приемке выполненных работ», предназначенная для использования в процессе приемки выполненных работ в сфере коммерческого, жилищного, гражданского и иных направлений строительства.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

Впрочем КС-2 отвечает всем необходимым требованиям, предъявляемым к первичному документу, поэтому ее использование сохранилось в практике правоотношений в российской сфере строительства.

Существенный нюанс, предопределяющий порядок использования акта приемки работ (и не важно, соответствует он форме КС-2 или нет): данный документ в силу того, что является первичным, должен быть утвержден приказом руководителя в рамках учетной политики (п. 4 ПБУ 1/2008).

Учет у подрядчика при выполнении договора строительного подряда подробно и систематизировано изложен в КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Путеводитель.

Ознакомиться с критериями отнесения документов к первичным вы можете в статье «Первичный документ: требования к форме и последствия ее нарушения».

Акт приемки работ на объекте недвижимости: образец структуры документа

Форма КС-2 состоит из 2 частей. Первую можно условно назвать титульной. В ней фиксируются:

- данные об инвесторе, заказчике, подрядчике — их адреса, телефоны, ОКПО, вид деятельности подрядчика по ОДКП;

- адрес стройки;

- сведения об объекте недвижимости;

- номер контракта и дата его составления;

- номер акта, дата составления, отчетный период.

Вторую часть акта можно условно называть табличной: здесь нужно заполнить таблицу, состоящую из 8 колонок:

- В 1-й фиксируется порядковый номер выполненной работы.

- В 2-й указывается номер, соответствующий позиции выполненной работы в смете.

- В 3-ю вписывается наименование выполненных работ.

- В 4-й указывается номер единичной расценки (если стоимость работ зафиксирована в контракте, то соответствующая колонка не заполняется).

- В 5-й фиксируется единица измерения работы.

- В 6-й указывается общее количество работ.

- В 7-й отражается стоимость единицы работы, коррелирующей с единичными расценками (при указании таковых в контракте данный столбец не заполняется).

- В 8-й фиксируется общая стоимость работ.

В предпоследних снизу ячейках колонок 6 и 8 (если они не заканчивают таблицу в целом и являются последними для текущей части) фиксируются итоговые показатели по перечисленным на очередном листе акта работам. В последних ячейках колонок 6 и 8, которые заканчивают таблицу, указываются показатели по акту в целом.

Под таблицей приводятся должность, Ф. И. О. и подпись человека, сдавшего объект недвижимости, аналогичные данные человека, который его принял, печати сторон (если таковые используются).

Такова структура формы КС-2 и одновременно приблизительная структура документа, являющегося ее аналогом. Образец заполнения соответствующего бланка вы сможете скачать на нашем сайте.

Скачать образец заполнения акта

Также с образцом заполнения формы КС-2 вы можете ознакомиться в статье «Унифицированная форма № КС-2 — скачать бланк и образец».

Итоги

Акт приемки-сдачи выполненных работ в строительстве оформляется на бланке формы КС-2. Документ утвержден постановлением Госкомстата. Но не обязателен к применению, т.к. с 2013 года организации вправе разрабатывать бланки самостоятельно.

Акт по сдаче-приемке выполненных работ составляется после исполнения подрядчиком своих обязательств. Акт не является самостоятельным документов, а служит приложением к работе по договору подряда. Он является частью процедуры приема результатов работы и служит основанием для окончательных расчетов по подрядному договору между заказчиком и исполнителем.

ФАЙЛЫ

Скачать пустой бланк акта сдачи-приёмки выполненных работ .docСкачать образец заполнения акта сдачи-приёмки выполненных работ .doc

Правила составления акта приемки-сдачи выполненных работ

Данный документ не имеет стандартного, утвержденного на законодательном уровне, единого образца, поэтому оформляться он может в свободном виде или по разработанному на предприятии шаблону. Печатается акт на обычном листе А4 формата в двух экземплярах – по одному для каждой из сторон. После того, как все работы будут закончены и сотрудничество по объекту завершено, акт передается в бухгалтерию предприятия-заказчика для составления на его основе финансовой отчетности, в том числе по учету понесенных расходов и уменьшению налога на прибыль.

При оформлении акта следует придерживаться правил и норм делопроизводства разработанных для подобного рода документов. В частности, типовой акт в обязательном порядке должен содержать в себе

- сведения об обеих сторонах договора,

- краткую информацию о самом договоре, по которому производились работы,

- наименование работ,

- дату проведения работ,

- качество и стоимость выполненных работ.

Акт должен быть подписан руководителями обеих организаций и проштампован печатями (с 2016 года наличие печатей и штампов у юридических лиц не является требованием закона, поэтому отсутствие оттиска не является строгой необходимостью)

В случае большого объема или особой сложности произведенных работ, для оценки их качества, а также оформления акта может привлекаться специально созданная комиссия, в которую входят представители подрядной организации и компании – заказчика.

При крайней необходимости может быть привлечена и третья сторона в виде экспертов или представителей контролирующих государственных инстанций. Их работа обязательно должна быть зафиксирована в акте, каждый эксперт также должен поставить под документом свою подпись.

Для чего нужен данный акт

Акт приемки работ — своего рода гарантия от возникновения судебных споров и разногласий. Если же подобное разбирательство все же возникает, акт становится доказательным документом. Отсутствие акта суд может расценить, как пренебрежение к законодательно установленной процедуре сдачи-приемки работ, что в свою очередь может повлечь наложение штрафных санкций со стороны контролирующих структур.

Из перечня выполненных работ составляют таблицу. В документе фиксируют и то, что работы выполнены должным образом и у заказчика отсутствуют претензии к исполнителю.

В случаях, если заказчик остался недоволен качеством произведенных работ, это следует также отразить в акте с подробным перечислением выявленных недостатков, а также указанием сроков по их устранению.

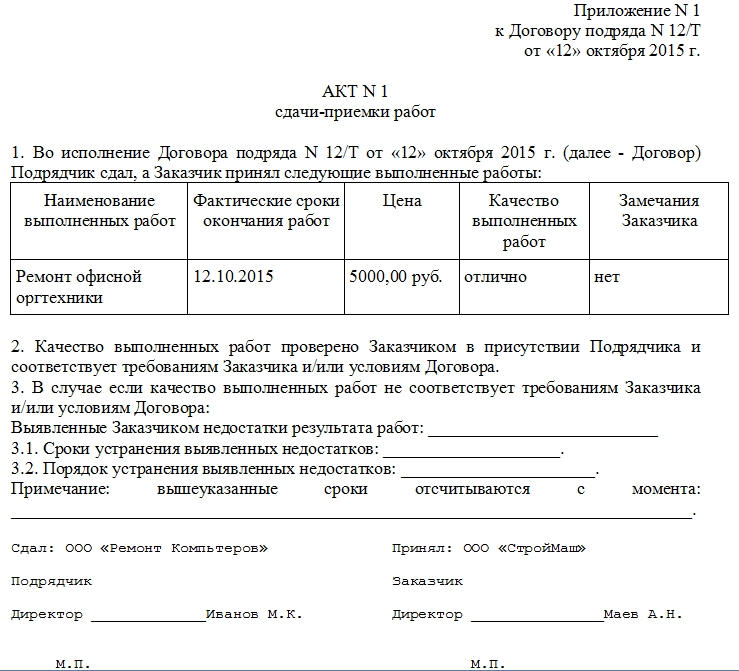

Инструкция по оформлению акта сдачи-приемки выполненных работ

- В первую часть акта включаются сведения о том, к какому именно документу он является приложением (номер приложения, дата, номер договора). Затем посередине пишется слово «акт» и коротко обозначается его суть (в данном случае, «сдача-приемка работ»).

- Вторая часть включает в себя таблицу, но сначала фиксируется сам факт сдачи-приемки работ, а также тот документ, на основании которого он состоялся (его наименование, например, «Договор», номер и дата его составления).

- Затем в таблицу по порядку вносятся все виды выполненных работ, с указанием сроков сдачи, стоимости, качества, и замечаний заказчика.

- Далее необходимо внести пункт о том, что выполненные работы были проверены и претензии у заказчика отсутствуют. Если это не так – то в пункте ниже нужно подробно описать выявленные недостатки, а также внести сроки и порядок по их устранению.

- Внизу документа следует указать наименование организаций-сторон договора подряда (в соответствии с учредительными документами).

- И в завершение акт по сдаче-приемке работ должен быть заверен подписями руководителей организаций или же уполномоченных на проведение данной процедуры лиц.

- При необходимости акт можно заверить печатями.

Колонки о наименовании работ, качеству и замечаниям следует заполнять особенно тщательно, поскольку именно эти сведения в случае возникновения судебных споров будут являться основными аргументами в суде.

После подписания акта по сдаче-приемке выполненных работ, все претензии могут рассматриваться только в судебном порядке.

Бланки КС-2 и КС-3 широко применяются в строительной отрасли. Первый документ — акт, который является фактическим подтверждением выполненного объема строительно-монтажных работ.

То есть Исполнитель составляет специальный акт, в котором отражает полный перечень выполненной работы. Затем документ направляется заказчику для согласования. В свою очередь заказчик проводит сверку, или приемку.

Если разногласия отсутствуют, то акт подписывается.

На основании подписанного акта создают специальную справку КС-3. Данная справка отражает сведения о стоимости выполненных СМР по действующему договору либо контракту.

Утвержденные, то есть подписанные обеими сторонами формы КС-2 и КС-3 (образец заполнения ниже) являются основанием для начала взаиморасчетов между заказчиком и исполнителем.

На основании этих бланков исполнитель выставляет счета-фактуры для оплаты и направляет их в бухгалтерскую службу заказчика.

Далее рассмотрим, как правильно составить оба документа. Также вы можете скачать бесплатно КС-2 и КС-3, образец заполнения 2020 (excel и word).

Акт о приемке выполненных работ, форма КС-2 бланк, образец заполнения и ключевые правила оформления документа утверждены Постановлением Госкомстата № 100 от 11.11.1999 (ОКУД 0322005).

Однако действующее законодательство предусматривает возможность корректировки структуры бланка. Например, допустимо дополнить унифицированный бланк специфической информацией, которая свойственна исключительной деятельности хозяйствующего субъекта.

Отметим, что такие коррективы не могут идти в разрез с действующими условиями законодательства.

Чиновники определили, что унифицированная форма КС-2 (образец заполнения 2020) обязательна к составлению при исполнении любых видов договоров, контрактов или соглашений на выполнение строительно-монтажных работ. Без этого документа оплата СМР не допускается (Письмо Росстата № 01-02-9/381).

Обязанности по составлению акта возложены на исполнителя. Заказчик, подписав данную бумагу, подтверждает свое согласие в перечне, виде и объеме выполненных СМР. То есть подпись заказчика говорит об отсутствии разногласий между сторонами контракта.

Актуальные бланки и образец заполнения формы КС-2 и КС-3 скачать (excel 2020) можно в конце статьи.

Как заполнить КС-2: пример заполнения

Структура КС-2 состоит из титульной и табличной частей. Начинать составление документа рекомендуется с титульного раздела. Итак, в соответствии с действующими правилами:

- Поля «Инвестор», «Заказчик», «Исполнитель» следует заполнять в строгом соответствии с учредительными и регистрационными документами (устав, свидетельства или выписки ЕГРЮЛ из ФНС). Отметим, что если в договоре сведения об инвесторе отсутствуют, то соответствующее поле заполнять не нужно.

- Поля «Строй» и «Объект» содержат информацию о месте нахождения (выполнения) строительно-монтажных работ. Так, в поле «Стройка» укажите название строительства и адрес. В поле «Объект» пропишите полное наименование строительного объекта в соответствии с проектно-сметной документацией и предметом договора.

- Теперь вписываем вид деятельности по ОКПД в КС-2, который присвоен заказчику в соответствии с Приказом Росстандарта от 31.01.2014 № 14-ст.

- Регистрируем сведения о заключенном контракте, договоре, соглашении на выполнение строительно-монтажных работ. Прописываем в соответствующем поле дату заключения соглашения в формате ДД.ММ.ГГГГ и номер соглашения.

- Затем указываем дату составления акта, его номер с учетом хронологического порядка. Также прописываем период времени, за который был составлен документ.

- Вносим сведения о сметной стоимости работ. Сумму указываем в рублях. Отметим, что данные должны соответствовать условиям заключенного договора, а также быть подтверждены проектно-сметной документацией.

Титульная часть заполнена. Теперь приступаем к заполнению табличной части акта КС-2, образец заполнения в 2020 году будет следующий:

- Номер по порядку — присваиваем порядковый номер, новый для каждой позиции.

- «Номер позиции по смете» — указываем номер позиции СМР, в соответствии с утвержденной проектно-сметной документацией. Если в рамках одного контракта исполняется несколько смет, то нумерация может дублироваться.

- Наименование работ нужно прописывать в строгом соответствии с утвержденной сметой. Сокращение, изменение или дополнение наименований не допускается.

- Номер единичной расценки также заносится из данных сметной документации, в соответствии с действующим классификатором и сборником ФЕР.

- Единица измерения обозначает качественное выражение, присвоенное конкретному виду СМР.

- Количество выполненных работ — обозначаем количественный показатель, характеризующий выполненный объем. Указывать процентное соотношение не допускается.

- В графе «Цена за единицу» следует указать учетную цену, которая установлена за конкретный вид СМР. При фиксированных ценах контракта в графе проставьте прочерки.

- Графа «Стоимость» заполняется в любом случае. Она отражает стоимостное выражение выполненных СМП с учетом объема.

При наличии разногласий или замечаний к порядку и срокам исполнения условий соглашения в документе делаются соответствующие записи.

После заполнения формы КС-2 (пример заполнения) составляется справка о стоимости выполненной работы. Затем оба документа (см. образец заполнения КС-2 и КС-3) направляются заказчику для проведения сверки, утверждения и дальнейшей оплаты.

Как заполнить КС-3

Используйте унифицированный бланк, который утвержден Постановлением Госкомстата № 100 от 11.11.1999 (ОКУД 0322001).

Заполнение титульной части справки аналогично порядку составления акта. Прописываем регистрационные сведения об инвесторе, заказчике и исполнителе. Указываем сведения о контракте, стройке, периоде исполнения СМР. Затем регистрируем номер справки и дату ее составления. Теперь переходим к составлению таблицы:

- Прописываем номер по порядку — новый для каждой строки.

- Подробно описываем виды СМР, объекта, этапа или оборудования.

- Код вида работ — указываем при наличии такового.

- Цена нарастающим итогом.

- Стоимость, которая определена исполнителем в начале отчетного периода.

- Итоговая стоимость, сложившаяся по окончанию СМР или этапа.

Затем заполняется итоговая часть таблицы: указывается итоговая сумма затрат на выполненные СМР. Выделяется НДС, причем по той ставке, которую обязан применять исполнитель (подрядчик) по нормам НК РФ. В конце указывается сумма СМР с учетом НДС.

Готовый бланк заверяется подписями и печатями ответственных лиц каждой из сторон.

КС-2 и КС-3: образец заполнения

Ниже показаны заполненные формы, а скачать образец заполнения КС-2 и КС-3 можно в конце статьи.

КС-2

КС-3

Бланки:

КС-2 (Excel)

КС-3 (Excel)

КС-2 и КС-3 (Word)

Образцы заполнения

КС-2

КС-3

Инструкция: как заполнять формы КС-2 и КС-3

Шаблоны и формы

Формы КС-2 и КС-3 — это документы, фиксирующие объем и стоимость выполненных работ. Их составляют по факту исполнения договора подряда.

21 января 2021 Задорожнева Александра

В постановлении Госкомстата №100 от 11.11.1999 указано, что это за формы КС-2 и КС-3, — они представляют собой первичные документы, по которым принимают выполненные работы.

КС-2 — это акт сдачи-приемки, подтверждающий полное и качественное выполнение договорных обязательств. КС-3 — справка о стоимости подряда, основание для взаиморасчетов.

Обе формы — обязательное и неотъемлемое приложение к контрактам на строительство, ремонт, монтаж.

Какой бланк акта использовать и как его заполнить

Акт дублирует сметный расчет при условии, что подряд выполнен в соответствии с проектно-сметной документацией.

Подписанный акт о приемке выполненных работ по форме КС-2 означает, что все обязательства выполнены и заказчик не имеет претензий к поставщику.

Это обязательный документ для СМР, без подписанного акта стороны не вправе закрыть Договор и рассчитаться по нему (письмо Росстата №01-02-9/381 от 31.05.2005).

Для заполнения используют унифицированную форму по ОКУД 0322005 из постановления №100. При необходимости в нее вносят изменения в соответствии с отраслевыми или иными особенностями. Допускается добавление колонок, но убирать ячейки и строки из стандартизированного бланка нельзя.

По правилам акт сдачи-приемки формирует подрядчик. Инструкция, как составить акты по форме КС-2 исполнителю:

- Заполнить вводную часть. В ней необходимо указать информацию об инвесторе (если он есть), заказчике и исполнителе. Названия компаний и адреса вписывают в соответствии с учредительной документацией.

- Определить объект и вписать название стройки. В этих строках отражается наименование работ, адрес строительного объекта и другие параметры, указанные в договоре.

- Вписать коды ОКПД. В таблице отражаются коды заказчика и исполнителя по нормам приказа Росстандарта №14-ст от 31.01.2014.

- Указать реквизиты подрядного договора — его номер и дату.

- Установить период выполнения работ.

- Внести номер и дату заполнения акта. Документы сдачи-приемки заполняют в день окончания строительства.

- Определить сметную стоимость.

- Заполнить табличную часть. Таблица содержит сведения из ПСД. Заполняется каждая позиция по отдельности. Указывается номер строки по порядку и по сметной позиции, наименование работ, нумерация единичной расценки по нормативам (ФЕР), единица измерения. Проводится расчет по каждой позиции: цена за единицу умножается на выполненный объем.

- Подвести итоги, суммировав все сметные позиции.

Заполненный акт подписывают уполномоченные представители сторон и ставят печати (если они используются в организациях). Если у заказчика и подрядчика возникли разногласия по объему или качеству, они указывают их в акте сдачи-приемки выполненных работ.

Образец

Какой бланк справки использовать и как его заполнить

Справка подтверждает или оспаривает стоимость выполненных СМР. Если в процессе выполнения контракта возникли отклонения от исходной цены, они отражаются в расчетных документах. При необходимости укажите в справке:

- изменение цен на материалы;

- увеличение зарплаты рабочих;

- расходы на привлечение дополнительного оборудования, спецтехники;

- неучтенные операции, предварительно согласованные с заказчиком;

- незапланированные издержки.

Бланк унифицирован: справка о стоимости выполненных работ и затрат КС-3 заполняется по форме ОКУД 0322001 из постановления №100. Справка формируется по аналогии с актом выполненных работ: сначала заполняется титульная часть, потом таблица с расчетными показателями.

В титульной части отразите наименование и адрес инвестора, заказчика и подрядчика, наименование стройки и адрес объекта. Поставьте номер и дату составления справки, укажите договор-основание и период стройки.

В таблице укажите стоимость каждого вида работ нарастающим итогом — с начала проведения работ, с начала года и за отчетный период. Суммируйте все строки и выведите итоговую стоимость подряда. Итоги подводятся следующим образом:

- Цена без НДС.

- Выделенный Налог.

- Цена с учетом НДС.

Готовую и согласованную справку подписывают руководители обеих сторон или уполномоченные представители организаций. Печати ставятся, если организации используют их в работе.

Образец

Другие статьи автора на gosuchetnik.ru Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ

Другие статьи автора на gosuchetnik.ru Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ

Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ

Форма КС-2 и КС-3 образец заполнения 2021

В период Советского Союза Закон был направлен на ограничение самостоятельности предприятий. Осуществлялось внедрение различных форм учета и отчета. Постепенно курс поменялся. Однако даже сегодня бухгалтера предпочитают использовать унифицированные документы, хотя их применение уже не является обязательным.

Форма кс-2 и кс-3 – это одни из таких бумаг, которые принято использовать для составления отчетности. Если в организации применяются эти документы, важно уметь правильно заполнять их. О том, что представляют собой формы кс-2 и кс-3, об особенностях внесения информации, а также о работе с бумагами в программе Excel поговорим далее.

Что такое форма кс-2

Перед использованием форм кс-2 и кс-3 важно знать расшифровку аббревиатур и область применения документов. Заказчики обязаны принимать строительные и монтажные работы на основании акта. К нему должна быть приложена справка, подтверждающая размер понесенных затрат.

Форма бланка законодательно не установлена. Ее может утвердить руководитель организации. При этом существует готовый вариант документа. Ими являются формы кс-2 и кс-3. Чтобы избежать путаницы в документообмене, необходимо ознакомиться с назначением бумаг и скачать их образцы.

Так, необходимо использовать:

- Форму кс-1, если кс-2 применяли в качестве промежуточного акта. В бумаге отображаются итоговые результаты.

- Форму кс-2, если подрядчик составляет акт выполненных работ. Бумага оформляется однократно, если объем был небольшой. Смета важна при заполнении бумаги. Документ используется в строительстве. Если оно разбито на этапы, завершение каждого периода должно быть закреплено формой кс-2.

- Форму кс-3, если требуется составить справку о цене выполненных работ с учетом всех понесенных затрат. Бумага тесно связана с формой кс-2. Кс-3 выполняется на ее основе.

Образец заполнения

Образец заполнения форм кс-2 и кс-3 2021 года может потребоваться, если гражданину требуется внести данные в бумаги. Его предстоит скачать. Затем нужно воспользоваться инструкцией по внесению данных. Проще всего производить заполнение форм кс-2 и кс-3 в формате Excel. Это минимизирует вероятность возникновения ошибок.

- Скачать типовую форму КС-2

- Скачать типовую форму КС-3

Чтобы программа поддерживала образец формы кс-2, его нужно скачать в формате xls. Лицу, ответственному за проведение операции, предстоит внести порядковый номер, наименование объекта, его расположение, расценки за монтажные или иные работы, отчетный период и статьи расходов. Вся информация форм кс-2 и кс-3 отражается на титульном листе. В табличной части присутствует расшифровка сведений.

Внесение данных в отчетность осуществляется на основе ряда первичных документов, в список которых входят:

- форма кс-1;

- форма кс-2;

- форма кс-3;

- форма кс-6.

Носителями первичной информации для формы кс-2 и кс-3 выступает кс-6. Такое название носит в журнал учета работ. Производить заполнение документации можно и в формате Word. Бланк формы кс-2 и кс-3 удастся скачать в интернете. Однако это повышает риск допущения ошибок.

Производя заполнение бланка формы кс-2 и кс-3, стоит помнить о ряде важных моментов, в перечень которых входят следующие нюансы:

- заполненный бланк кс-2 и кс-3 может быть передана зарубежным партнерам;

- бланк документа утверждается руководителем организации;

- если форма кс-2 модернизируется, все обязательные для заполнения разделы должны быть сохранены.

Заполнение форм кс-2 и кс-3 в Эксель

Разбираясь, как правильно заполнить форму кс2 и кс3, необходимо уделить внимание процессу внесения информации при помощи программы Excel. Гражданин должен соблюдать правила грамотности и математической точности. Это позволит не нарушать скорость документообмена.

Унифицированный бланк кс-2 или кс-3 можно скачать, а пример заполнения изучить в интернете. При внесении информации эксперты рекомендуют использовать специальные утилиты. Они предназначены для формирования отчетов и их составления.

Одной из таких программ, позволяющих упростить заполнение строительных форм отчетности кс-2 и кс-3, выступает Excel.

Унифицированная форма № КС-3 — бланк и образец — nalog-nalog.ru

Ссылка: форма утверждена Постановлением Госкомстата РФ от 11.11.1999 N 100)

Назначение: Форма сметной документации

Справку о стоимости выполненных работ и затрат КС-3 относят к обязательным документам, которые оформляются при возведении здания, ремонте, реконструкции и других видах СМР (строительно-монтажных работ). Входит в состав первичных бухгалтерских документов, служит для бухгалтерских расчетов и налоговых выплат, поэтому имеет важное значение для финансовой отчетности организации.

Как важный финансовый документ справка должна оформляться строго с учетом требований. Для этого существует унифицированная форма справки КС-3, утвержденная соответствующим документом (Постановлением от 11.11.1999 №100).

КС-3 предоставляется заказчику как отчет о стоимости произведенных работ, которые указаны в сметной документации. Документ предназначен для расчета с заказчиком за выполненные СМР.

Подписание справки означает завершение строительного процесса и полную сдачу объекта строительства.

Практическое применение справки КС-3

Оплата СМР происходит только на основании подписанной справки КС-3. Если она отсутствует – бухгалтерия генерального подрядчика (заказчика) не может выполнить свои обязательства по оплате.

Именно в такой справке приводится перечень всех работ с указанием их стоимости. Итоговая сумма с НДС и есть окончательная цена СМР.

Данные совпадают с предварительной сметой, и в них также включены ранее не учтенные траты:

- изменение цен на используемые материалы и сырье;

- повышение зарплаты работникам подрядчика;

- изменение цен на аренду строительного оборудования и техники;

- различные надбавки (за труд в условиях Крайнего Севера, вредные условия работ, необходимость разъездов и пр.);

- пени, начисленные заказчиком за нарушения обязательств исполнения контракта;

- другие возникшие расходы, повлиявшие на изначально заявленную стоимость.

КС-3: образец заполнения в 2021 году

Образец заполнения справки КС-3 2021 года состоит из двух частей: титульной и основной (в форме таблицы).

В титульной части приводятся данные о сторонах сделки (как и в форме КС-2) и информация о заключенном контракте. Здесь также указывается временной отрезок, принятый для отчета, и дата составления справки.

В табличной части, в 4-й графе следует указать стоимость СМР и затрат, которая заносится нарастающим итогом с начала выполнения работ по контракту (включая отчетный период). В 5-й графе указывается стоимость СМР по нарастающей с начала календарного года, а в 6-ю графу заносятся данные только за тот период, за который отчитываются.

В итоговой строке отражается общая сумма СМР и расходов без учета налога на добавленную стоимость. Сам НДС проставляется в отдельной строке, а в графе «Всего» указывается подбитая сумма с НДС.

Основные правила составления справки КС-3 о стоимости работ

Справку КС-3 составляют в двух экземплярах: один передается исполнителю, а другой остается у заказчика.

Если есть третья сторона, например, кредитор или инвестор, она тоже может выразить желание получить данный документ. В таком случае составляется еще одна справка.

Для этого необходимо направить любой из сторон соответствующий запрос, т. е. кредитной организации или инвестору документ предоставляется по требованию.

Поскольку форма КС-3 стандартная и унифицированная, в нее не допускается вносить никакие изменения, в том числе менять, убирать или добавлять новые строки. Также запрещено менять уже внесенную информацию. Все сведения и данные необходимо вносить без сокращений, а для предприятий обязательно указывать организационно-правовой статус, указанный в регистрационных документах.

Что необходимо для оформления справки КС-3

Чтобы оформить справку по форме КС-3, необходимы два документа:

- Госконтракт или договор подряда, выступающий основанием для производства работ.

- Акт по форме КС-2. Представляет собой акт о приемке произведенных работ. Этот документ и справка КС-3 всегда сопровождают друг друга. В акте перечисляют наименования работ с ценой без НДС.

- Дополнительно можно смотреть информацию в журнале КС-6а, но чаще он не заполняется.

Окончательная сумма в справке КС-3 равна той, что указывается в акте или нескольких актах КС-2 за отдельный отчетный период. КС-3 можно составлять не только на весь объект, но и на его отдельные части, но полная стоимость работ указывается в обоих случаях.

Сам документ может составляться на бумажном носители или в электронном виде с электронной подписью, что соответствует п. 9 Федерального закона от 06.12.2011 №402-ФЗ «О бухгалтерском учете». Унифицированную форму можно заполнять не только вручную, но и в программах «1С:Бухгалтерия», «Контур», «Класс365», Microsoft Excel.

Как заполнять

Основные правила оформления КС-2 и КС-3 приведены в постановлении Госкомстата № 100. Регистр заполняется в двух экземплярах: по одному — для каждой из сторон контракта.

Если договорными условиями предусмотрено наличие инвестора, то бланк составляется в трех экземплярах.

Документ готовят как по всему строительном объекту, так и по каждому этапу строительства или ремонта, указав полную стоимость подрядных действий по смете.

Алгоритм формирования сведений в справке о стоимости работ:

- Вносим данные о подрядчике и заказчике, их контакты, коды по ОКПО. Здесь указывается название стройки, реквизиты государственного контракта.

- Присваиваем документу номер по порядку и прописываем дату его формирования, обозначаем отчетный период.

- Заполняем таблицу. Здесь не нужны единицы измерения, объемы и коды ФЕР. В таблице указываются только наименования подрядных действий, их номера по порядку и цены нарастающим итогом за периоды: с начала проведения работ, с начала года и данные за конкретный отчетный период. Если у исполнителя есть необходимость, действия группируют по коду вида работ, по типу используемого оборудования.

- Подводим итоги. Суммируем стоимость по каждому виду действий, вносим результат в строку «Итого» и считаем НДС. Складываем расчетную сумму и величину НДС и получаем итоговую цену работ.

- Подписываем регистр и утверждаем у организации-заказчика. Справку заверяют руководители или иные ответственные лица. Печать ставится при наличии ее в организациях.

Если все заполнено верно, получится такой документ:

Заполнение справки о стоимости работ

Справка о стоимости выполненных работ и затрат имеет две стороны: титульную и обратную. На титульном листе нужно указать определенные данные:

- Информацию об организации с указанием кодов по ОКПО (их можно найти в выписке из данных Росстата). Необходимо написать название и адрес компании.

- В строке «Стройка» – наименование и местонахождение объекта без указания ОКПО.

- Напротив пункта «Договор подряда (контракт)» – номер и дату его составления.

- Порядковый номер и дату оформления, а рядом – отчетный период в формате ДД.ММ.ГГГГ.

Если справка составляется на данный объект впервые (первая процентовка), то порядковым номером документа должна быть цифра 1. Кроме требований общего порядка заполнения есть индивидуальные требования заказчиков. Он может просить разделение на цену до и после индексирования, указывать коды для конкретного вида работ: строительно-монтажных, пуско-наладочных и др.

Нюансы заполнения титульного листа

Титульный лист документа в первую очередь отражает важную информацию о сторонах сделки. Если в договоре нет информации об инвесторе (третьей стороне), то заполнять поле «Инвестор» нет необходимости. Данные заказчика и исполнителя нужно заполнять строго по регистрационным и учредительным документам организаций, включая устав, свидетельство и выписку из ЕГРЮЛ.

В отношении стоимости очень важно, чтобы данные соответствовали условиям заключенных договоров и были подтверждены проектно-сметной документацией. Особое внимание необходимо уделить отчетному периоду. Здесь нужно учитывать, какие требования к нему предъявляет бухгалтерия заказчика, и указывать даты в соответствии с их пожеланиями.

Вопрос с отчетным периодом

Сотрудники бухгалтерии разных заказчиков часто предъявляют разные требования насчет отчетного периода. Встречается несколько мнений:

Оформление первичных документов при выполнении строительно-монтажных работ

Унифицированные формы актов приемки выполненных строительно-монтажных работ (СМР), которые используются в настоящее время, появились еще в 1999 г. Эти формы и Порядок их заполнения были установлены Постановлением Госкомстата России от 11.11.1999 N 100 “Унифицированные формы первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ”.

В этой статье рассмотрены общие правила заполнения форм N N КС-6, КС-6а, КС-2, КС-3 и КС-11

Журналы учета выполненных работ (формы N N КС-6 и КС-6а)

Цена договора строительного подряда складывается из фактических затрат подрядчика, формирующихся в процессе строительства объекта, и суммы причитающегося ему вознаграждения за выполнение работ по строительству (п. 2 ст. 709 ГК РФ). Цена работы может быть договорной или открытой.

Договорная цена определяется договорной стоимостью объекта строительства. Открытая цена складывается из суммы принимаемых затрат, оцененных в текущих ценах, и прибыли подрядчика, согласованной в договоре на строительство.

Все расходы, связанные со строительством объекта, заносятся в Журнал учета выполненных работ (форма N КС-6а). Он ведется исполнителем работ отдельно по каждому объекту строительства на основании единых норм и расценок для каждого конструктивного элемента или вида работ.

Затем на его основе заполняется Общий журнал выполненных работ (форма N КС-6).

Общий журнал N КС-6 ведется в течение всего срока выполнения работ.

Титульный лист Общего журнала выполненных работ заполняется до начала строительства генеральной подрядной строительной организацией с участием проектной организации и заказчика.

При сдаче законченного строительством объекта в эксплуатацию Общий журнал выполненных работ предъявляется рабочей комиссии и после приемки объекта передается на постоянное хранение заказчику или эксплуатационной организации.

Общий журнал выполненных работ должен быть пронумерован, прошнурован, подписан руководителем и главным бухгалтером, а также скреплен печатью организации.

Журнал учета выполненных работ (форма N КС-6а) – это основной первичный документ, в котором отражаются последовательность, сроки выполнения и условия производства СМР.

Учет выполненных работ ведется подрядчиком в накопительном порядке с самого начала строительства до полного завершения обязательств подрядчика по данному объекту строительства.

При этом заказчик не только принимает выполненные работы, но и может контролировать процесс исполнения заказа.

Применяется этот журнал для учета выполненных работ и является накопительным документом, на основании которого составляются Акт приемки выполненных работ по форме N КС-2 и Справка о стоимости выполненных работ и затрат по форме N КС-3.

В Журнале учета выполненных работ (форма N КС-6а) все работы распределены по месяцам и приводится общая сумма по каждому виду работ за год, а также общая стоимость работ за год.

Акты приемки

Акты приемки выполненных работ применяются для оформления хозяйственных операций при новом строительстве, капитальном ремонте, реконструкции и модернизации различных объектов. По ним ведутся бухгалтерский учет выручки, расходов на строительно-монтажные работы и их списание, определение стоимости основных средств и т.д.

Приемка-сдача выполненных работ оформляется следующими первичными документами:

- Акт о приемке выполненных работ по форме N КС-2;

- Справка о стоимости выполненных работ и затрат по форме N КС-3;

- Акт приемки законченного строительством объекта по форме N КС-11;

- Акт приемки законченного строительством объекта приемочной комиссией по форме N КС-14.

Все эти документы имеют различное назначение. Акты приемки выполненных работ составляются на основании данных журналов учета выполненных работ (формы N N КС-6 и КС-6а).

Унифицированные формы, утвержденные вышеназванным Постановлением Госкомстата России N 100, применяются юридическими лицами всех организационно-правовых форм и форм собственности.

В соответствии со ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ “О бухгалтерском учете” все хозяйственные операции, проводимые организацией, должны оформляться первичными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

В эти унифицированные формы организация может вносить дополнительные реквизиты, но удалять какие-либо реквизиты из унифицированных форм не разрешается.

Форма ТОРГ-10 – Спецификация

Все внесенные изменения в формах должны быть отражены в учетной политике организации.

Для удобства размещения и обработки информации разрешается включать в форму также дополнительные строки и вкладные листы.

Форма N КС-2

- Форма N КС-2 “Акт о приемке выполненных работ” применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и другого назначения, когда подрядчик (субподрядчик) выполнил СМР и заказчик (генподрядчик) не имеет к ним претензий.

- Акт составляется на основании данных Журнала учета выполненных работ (форма N КС-6а) и подписывается уполномоченными представителями сторон (производителя работ и заказчика (генподрядчика)).

- Количество экземпляров акта определяется потребностями заказчика, подрядчика и иных заинтересованных лиц.

- Порядок, сроки приемки объектов и подписания актов выполненных работ устанавливаются в договоре по соглашению сторон, например ежемесячно, после завершения каждого этапа работ (если в договоре предусмотрено, что строительство ведется в несколько этапов) или после завершения всех СМР.

- На основании актов по форме N КС-2 операции по реализации строительных работ в бухгалтерском и налоговом учете отражаются именно той датой, которая указана в акте.

- Сдача заказчику (прием от субподрядчика) выполненных работ без составления формы N КС-2 недопустима.

Отсутствие акта, который необходим для учета доходов (расходов) организации, может рассматриваться как грубое нарушение правил учета доходов, расходов или объектов налогообложения (ст. 120 НК РФ) и влечет за собой наложение штрафа в размере 5000 руб.

За отсутствие или неправильное хранение первичных учетных документов может наступить административная ответственность, предусмотренная ст. 15.11 КоАП РФ. Это нарушение влечет за собой наложение административного штрафа на виновных должностных лиц в размере от 20 до 30 минимальных размеров оплаты труда.

В акте по форме N КС-2 отражаются перечень и объемы работ, выполненных подрядчиком за отчетный период как собственными силами, так и силами субподрядчиков. Отчетный период определяется в договоре.

Например, в договоре может быть записано, что подрядчик ежемесячно направляет заказчику вместе со счетом на оплату Акт о приемке выполненных работ по форме N КС-2. Этот документ подтверждает приемку заказчиком тех работ и по той стоимости, которые были определены сметой.

На основании сметы были установлены цены договора строительного подряда.

На практике форма N КС-2 применяется не только как документ, подтверждающий факт приемки работ заказчиком. Эта форма может применяться как расшифровка объемов выполненных подрядчиком работ в целях определения стоимости работ, выполненных в данном отчетном периоде. Тогда по ней будут производиться расчеты с подрядчиком в соответствии с договором.

Общая стоимость СМР по договору определяется на основании проектно-сметной документации. Система сметного ценообразования основана на определении базовой стоимости с учетом применяемых коэффициентов (индексов) пересчета сметной стоимости (утверждаемых соответствующими органами исполнительной власти). Эти коэффициенты пересчета сметной стоимости могут изменяться каждый месяц (или квартал).

В таком случае заказчик и подрядчик будут ежемесячно вычислять стоимость объемов выполненных работ, исходя из действующих в данном месяце коэффициентов. Тогда форма N КС-2 составляется ежемесячно, даже если сдача выполненных работ не производится.

В договоре необходимо определить именно такое предназначение ежемесячного подписания формы N КС-2 и указать, что факт ежемесячного подписания данного акта не свидетельствует о приемке работ заказчиком, а предназначен лишь для определения стоимости выполненных подрядчиком работ.

Кроме того, в договоре надо определить, каким документом будет оформлена фактическая приемка результатов работ заказчиком, например актом по форме N КС-11. При таких условиях акт по форме N КС-2 не будет документом, на основании которого бухгалтер подрядной организации обязан отразить в бухгалтерском учете выручку от реализации выполненных работ.

Если в договорах подряда предусмотрено, что обязанность по обеспечению строительства материалами возложена на подрядчика, то материалы, использованные подрядчиком, учитываются и вписываются в акт по фактической себестоимости.

Материалы для строительства может приобретать и сам заказчик. Право собственности на материалы заказчика может переходить к подрядчику при передаче материалов на возмездной основе.

В этом случае материалы включаются подрядчиком в стоимость выполненных работ и затрат.

Передача материалов на возмездной основе осуществляется либо в соответствии с условиями договора строительного подряда, либо путем заключения отдельного договора на поставку материалов, в котором обязательно указывается порядок оплаты поставленных материалов.

Договор на выполнение работ может содержать условие, что стоимость поручаемых подрядчику СМР определяется по согласованной фиксированной цене и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены.

Для таких случаев Росстат в Письме N 01-02-9/381 разъяснил, как заполнять форму N КС-2.

Для этого реквизиты, относящиеся к единичным расценкам в форме N КС-2 (графы 4 “Номер единичной расценки” и 7 “цена за единицу, руб.”), не указываются и в них ставится прочерк.

Все остальные графы: 3 “Наименование работ”, 5 “Единица измерения”, 6 “количество” и 8 “стоимость, руб.” – обязательно заполняются. При этом в графе 6 нельзя указывать процент выполненных работ.

Форма N КС-3

На основании формы N КС-2 заполняется Справка о стоимости выполненных работ и затрат по форме N КС-3. Она составляется на выполненные в отчетном периоде СМР, работы по капитальному ремонту зданий и сооружений, другие подрядные работы и представляется субподрядчиком генподрядчику, генподрядчиком заказчику (застройщику).

Справка составляется, как правило, в двух экземплярах. Один экземпляр – для подрядчика, второй – для заказчика (застройщика, генподрядчика).

В адрес финансирующего банка и инвестора Справка представляется только по их требованию.

Выполненные работы и затраты в Справке отражаются исходя из договорной стоимости.

В договорах строительного подряда может предусматриваться различный порядок расчетов между сторонами. Заказчик может осуществлять расчеты с подрядчиком либо в виде авансовых платежей, либо за этапы принятых работ, либо по договору в целом.

Например, в договоре может быть указано, что оплата работ производится ежемесячно за фактически выполненные объемы на основании Акта сдачи-приемки выполненных работ по форме N КС-2 и Справки по форме N КС-3 с расшифровкой физических объемов, представляемых подрядчиком заказчику в течение, например, пяти рабочих дней после подписания заказчиком указанных документов, с зачетом аванса пропорционально выполненным работам.

- Заполняя Справку по форме N КС-3, подрядчик переносит в нее итоговые данные из формы N КС-2.

- В графе 4 формы N КС-3 стоимость работ и затрат указывается нарастающим итогом с начала выполнения работ, включая отчетный период.

- В графе 5 стоимость работ и затрат указывается нарастающим итогом с начала года, включая отчетный период.

В графе 6 выделяются данные за отчетный период. Данные приводятся в целом по стройке с выделением данных по каждому входящему в ее состав объекту (пусковому комплексу, этапу).

В стоимость выполненных работ (формы N N КС-2, КС-3) включаются затраты, предусмотренные сметой, а также прочие затраты, которые не включены в единичные расценки на строительные работы и в ценники на монтажные работы, например рост стоимости материалов, заработной платы, тарифов, расходов на эксплуатацию машин и механизмов, дополнительные затраты при производстве работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работы, надбавки за работу на Крайнем Севере и в приравненных к нему районах, изменение условий организации строительства и т.д.

- В Справке по требованию заказчика или инвестора приводятся данные по видам оборудования, относящегося к стройке, к монтажу которого приступили в отчетном периоде.

- В графе 2 указываются наименование и модель оборудования.

- В графах 4 – 6 – данные о выполненных монтажных работах.

В строке “Итого” отражается итоговая сумма работ и затрат без учета НДС. Отдельной строкой указывается сумма НДС. В строке “Всего” указывается стоимость выполненных работ и затрат с учетом НДС.

Оплата выполненных подрядчиком работ, согласно ст. 746 ГК РФ, производится заказчиком в размере, предусмотренном сметой, в сроки и в порядке, которые установлены законом или договором строительного подряда.

Сметная (договорная) стоимость выполненных работ, их наименование и объем указываются в актах по формам N N КС-2 и КС-3. Поэтому при оплате заказчиком выполненных подрядчиком работ у него должны быть в наличии обе формы – N N КС-2 и КС-3.

Обычно сначала производится приемка работ заказчиком, оформляется Акт приемки выполненных работ по форме N КС-2, а затем на основании этого акта подписывается Справка о стоимости выполненных работ и затрат по форме N КС-3, подтверждающая задолженность заказчика за выполненные подрядчиком и принятые объемы работ.

Тогда заказчик обязан произвести расчеты с подрядчиком. Расчеты с заказчиком совпадут по времени с приемкой работ и с отражением подрядчиком выручки от реализации в учете.

Но на практике не всегда бывает именно так. Наличие только Справки по форме N КС-3 еще не означает, что состоялась приемка работ заказчиком и что выручка должна быть отражена в учете. Наличие Справки по форме N КС-3 вовсе не предполагает и безусловного расчета заказчика с подрядчиком на основании подписанной Справки, если это не предусмотрено условиями договора.

Если договором не предусмотрен помесячный расчет заказчика с подрядчиком, то подписанная сторонами Справка за календарный месяц на выполненный в этом месяце объем работ не является основанием для требования к заказчику оплатить их стоимость. В этом случае ежемесячно подписываемая Справка будет просто накопительным документом, который предъявляется к оплате заказчику за расчетный период, определенный в договоре.

Таким образом, заполненные согласно установленному порядку формы N N КС-2 и КС-3 будут основанием для отражения в бухгалтерском учете подрядчика доходов от реализации выполненных строительных работ только в том случае, когда в договоре строительного подряда записано, что эти документы подтверждают факт приемки заказчиком объемов выполненных подрядчиком строительно-монтажных работ.

Форма N КС-11

- Формы N N КС-11 и КС-14 безусловно свидетельствуют о том, что выполненные подрядчиком объемы работ по договору приняты заказчиком.

- Данные акты предназначены для оформления приемки законченного строительством объекта в целом, а не отдельных его частей или этапов, кроме случаев, когда этапы сами являются отдельными объектами строительства.

- Здесь мы будем в основном говорить о форме N КС-11.

Акт по форме N КС-11 применяется как документ приемки законченного строительством объекта производственного и жилищно-гражданского назначения всех форм собственности (здания, сооружения, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение) при их полной готовности в соответствии с утвержденным проектом, договором подряда (контрактом). Акт приемки является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором (контрактом).

Составляется этот акт, как правило, в двух экземплярах и подписывается представителями исполнителя работ (генерального подрядчика) и заказчика или другим лицом, на это уполномоченным инвестором, по одному экземпляру соответственно для исполнителя работ (генерального подрядчика) и заказчика.

Оформление приемки производится заказчиком на основе результатов проведенных им обследований, проверок, контрольных испытаний и измерений, документов исполнителя работ, подтверждающих соответствие принимаемого объекта утвержденному проекту, нормам, правилам и стандартам, а также заключений органов надзора.

1. Об общих условиях и порядке приемки работ

Приемка работ по договору строительного подряда должна производиться в соответствии с положениями Гражданского кодекса Российской Федерации (ГК РФ), а именно – статьями 720 и 753.

В соответствии со статьей 720 ГК РФ, заказчик обязан в сроки и в порядке, которые предусмотрены договором подряда, с участием подрядчика осмотреть и принять выполненную работу (ее результат), а при обнаружении отступлений от договора, ухудшающих результат работы, или иных недостатков в работе немедленно заявить об этом подрядчику.

Согласно пунктам 1 и 2 статьи 753 ГК РФ, заказчик, получивший сообщение подрядчика о готовности к сдаче результата выполненных по договору строительного подряда, обязан немедленно приступить к его приемке. Приемку работ заказчик организует и осуществляет за свой счет, если иное не предусмотрено договором.

Пунктом 4 статьи 753 ГК РФ предусмотрено оформление сдачи-приемки работ, выполненных по договору строительного подряда, подписанным обеими сторонами актом. Если одна из сторон отказывается подписывать акт, то в нем ставят отметку об этом, и акт подписывается другой стороной.

Из каких этапов состоит приемка работ по договору строительного подряда?

-

уведомление заказчика подрядчиком о готовности результата работ к приемке;

-

непосредственно приемка работ, т.е. осмотр их результата представителями сторон;

-

оформление документа о приемке (подписание сторонами акта сдачи-приемки работ либо оформление одностороннего акта в случае необоснованного отказа заказчика от его подписания).

Из положений статьи 711 ГК РФ следует, что акт сдачи-приемки работявляется основанием для их оплаты.

Практика применения судами статьи 753 ГК РФ исходит из того, что подрядчик при предъявлении иска о взыскании цены выполненных работ должен доказать факт их выполнения и сдачи заказчику. В частности, в пункте 8 Информационного письма Президиума ВАС РФ от 24.01.2000 г. № 51 (далее – Обзор от 24.01.2000 г.) указано, что основанием для возникновения обязательства по оплате выполненных работ является сдача результата работ заказчику. При этом подрядчик не вправе ссылаться на односторонний акт приемки работ, если установлено, что он не известил заказчика о завершении работ по договору и не вызвал его для участия в приемке результата работ.

Аналогичный вывод содержит и Определение Верховного Суда РФ от 24.08.2015 г. № 302-ЭС15-8288, согласно которому подрядчик в подтверждение факта выполнения и сдачи работ должен представить суду доказательства уведомления истца о готовности сдать результат работ, а также акт приема-передачи.

В то же время суды, исходя из обстоятельств дела, могут принимать в качестве надлежащего доказательства выполнения работ и иные документы. В частности, в Определении от 30.07.2015 г. № 305-ЭС15-3990 Верховный Суд РФ указал, что акты выполненных работ не являются единственным средством доказывания соответствующих обстоятельств, и принял в качестве доказательства выполнения работ акт приемки, подписанный заказчиком и генеральным подрядчиком, в котором отражались выполненные истцом работы.

Учим правильно вести бухгалтерский учет в строительных компаниях на курсе повышения квалификации «Учет в строительстве».

Вы узнаете об учете капитальных вложений, долевого строительства, их особенностях для инвестора, подрядчика, застройщика и заказчика.

Курс ведут эксперты из строительной сферы, которые на живых примерах, с тестами и практическими заданиями помогут освоить материал.

После прохождения курса выдаем официальное удостоверение о повышении квалификации на 120 часов и вносим его в реестр ФИС ФРДО Рособрнадзора. Записаться

2. Об оформлении приемки работ по утвержденным формам

Как правило, при оформлении сдачи-приемки работ стороны используют унифицированные формы, утвержденные Госкомстатом РФ (постановление от 11.11.1999 г. № 100).

В составе этих форм – акт приемки законченного строительством объекта (форма КС-11), который по своему содержанию и является актом, подтверждающим выполнение работ по договору в целом.

Согласно вышеуказанному постановлению Госкомстата РФ, акт формы КС-11 является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором.

Несмотря на указанную форму, большинство участников подрядных отношений при приемке работ ограничиваются применением актов формы КС-2. Данный подход вполне объясним – в частности, применение актов КС-2 оправдано в случае выполнения отдельным подрядчиком части работ, по завершении которых не происходит приемка объекта строительства в целом.

Кроме того, акты формы КС-2, а также справки о стоимости выполненных работ и затрат (форма КС-3) зачастую стороны договора подряда оформляют ежемесячно, чтобы фиксировать объем и стоимость работ, выполненных за соответствующий период. При этом если договор подряда не предусматривает поэтапную приемку работ, ежемесячное оформление таких актов не является доказательством выполнения соответствующих работ. Данный подход подтверждается, в частности, пунктом 18 Обзора от 24.01.2000 г., согласно которому промежуточные акты приемки подтверждают лишь выполнение промежуточных работ для проведения расчетов. Они не являются актом предварительной приемки результата отдельного этапа работ, с которыми закон связывает переход риска на заказчика.

В то же время суды, как правило, принимают формы КС-2 именно как акты сдачи-приемки выполненных работ, т.е. как доказательства их выполнения и сдачи заказчику.

3. О приемке работ в одностороннем порядке

Как указано выше, пункт 4 статьи 753 ГК РФ предусматривает возможность оформления одностороннего акта приемки работ в случае отказа другой стороны от его подписания.

В пункте 8 Обзора от 24.01.2000 г., также приведенном выше, ВАС РФ отметил, что названная норма защищает интересы подрядчика, если заказчик необоснованно отказался от надлежащего оформления документов, удостоверяющих приемку. Соответственно подрядчик не вправе ссылаться на односторонний акт в случае отсутствия приемки как таковой, т.е. при отсутствии уведомления заказчика подрядчиком о готовности результата работ к приемке.

Согласно абзацу 2 статьи 753 ГК РФ односторонний акт сдачи или приемки результата работ может быть признан судом недействительным лишь в случае, если мотивы отказа от подписания акта признаны им обоснованными.

Комментируя указанную норму, ВАС РФ в пункте 14 Обзора от 24.01.2000 г. указал, что оформленный в таком порядке акт является доказательством исполнения подрядчиком обязательства по договору и при отказе заказчика от оплаты на суд возлагается обязанность рассмотреть доводы заказчика, обосновывающие его отказ от подписания акта приемки результата работ.

В то же время при наличии доказательств выполнения работ и фактического принятия их результата заказчиком, неподписание акта приемки работ само по себе не является основанием для освобождения заказчика от оплаты стоимости выполненных работ (определение Верховного суда РФ от 26 января 2016 г. № 70-КГ15-14).

4. Об отказе от приемки и ее оспаривании

Согласно пункту 6 статьи 753 ГК РФ, заказчик вправе отказаться от приемки результата работ в случае обнаружения недостатков, которые исключают возможность его использования для указанной в договоре строительного подряда цели и не могут быть устранены подрядчиком или заказчиком.

Из указанной нормы следует, что сам факт наличия некоторых недостатков в выполненных работах не может являться безусловным основанием для отказа от подписания актов и оплаты работ. Такой вывод подтверждается Постановлением Президиума ВАС РФ от 27.03.2012 г. № 12888/1, согласно которому заказчик должен представить доказательства обоснованного отказа от подписания актов выполненных работ.

В соответствии с пунктами 2 и 3 статьи 720 ГК РФ заказчик, обнаруживший недостатки в работе при ее приемке, вправе ссылаться на них в случаях, если в акте либо в ином документе, удостоверяющем приемку, были оговорены эти недостатки либо возможность последующего предъявления требования об их устранении. Заказчик, принявший работу без проверки, лишается права ссылаться на ее недостатки, которые могли быть установлены при обычном способе ее приемки (явные недостатки), кроме случаев, предусмотренных договором.

Таким образом, законом установлено общее правило, согласно которому заказчик не вправе ссылаться на явные недостатки работы, если о них не было заявлено при приемке и если они не зафиксированы в соответствующем акте.

В то же время пункт 13 Обзора от 24.01.2000 г. предусматривает возможность заявления заказчиком возражений по качеству работ, несмотря на наличие подписанного сторонами акта приемки, при наличии доказательств обоснованности таких возражений. Однако данный пункт касается дела, в котором требования подрядчика об оплате работ основывались на промежуточных актах приемки формы КС-2 (договор подряда предусматривал проведение ежемесячных платежей на основании указанных актов).

При указанных обстоятельствах наиболее верной представляется позиция, согласно которой правила о невозможности заявления о явных недостатках, не зафиксированных в акте, применяются при приемке результата работы в целом. Отступление же от таких правил допустимо в случае предъявления подрядчиком требований об оплате работ на основании промежуточных актов формы КС-2, когда работы в целом не завершены и их результат заказчику не передан.

Когда подрядчик выполняет какие-либо работы по договору, то прежде чем получить оплату, он обязан показать результат заказчику.

Если последнего все устроит, вместе с остальными необходимыми бумагами оформляется акт выполненных работ.

Для чего нужен акт?

Он представляет собой один из видов первичной документации. Эта бумага подтверждает, что обязательства, которые были предусмотрены условиями соглашения, полностью исполнены.

Акт является двусторонним документом и подписывается обеими сторонами оформленного ранее договора — исполнителем и заказчиком. Документ будет иметь юридическую силу и в том случае, если он подписан только одной стороной (имеется в виду подрядчик), но с обязательным отображением в нем факта отказа от подписания противоположной стороной. Но в этом случае дополнительно потребуются подписи свидетелей.

Акт выполненных работ — это защита от возникновения возможных споров и различных разногласий между контрагентами.

Если конфликт все же произошел, этот документ будет являться основным доказательством в суде.

Если заказчик недоволен результатом, все его претензии отображаются в акте.

Какими законами регулируется?

Из основных нормативных-правовых документов, регулирующих данный вопрос, прежде всего можно выделить некоторые положения Гражданского Кодекса РФ, а именно:

- ст. 753 — устанавливает необходимость составления акта, который используется как доказательство факта выполнения работ или оказания услуг;

- ст. 752 — раскрывает некоторые нюансы, в том числе содержит информацию, использование которой поможет избежать недоразумений с налоговыми органами.

Кроме этого, стоит обратить внимание на Федеральный закон от 06.12.2011 г. № 402, в котором отображен факт отнесения акта выполненных работ к первичной документации.

Как выглядит акт выполненных работ?

В российском законодательстве нет унифицированной формы этого документа. Основные требования и критерии регулируются нормами Федерального закона № 402.

Обратите внимание!

В процессе формирования бланка можно руководствоваться формами КС2 или КС3, также допускается замена акта выполненных работ универсальной передаточной документацией.

Вне зависимости от выбранного образца, в обобщенном виде документ должен включать в себя следующие сведения:

- наименование, персональный идентификационный номер и период времени, за который он формируется;

- юридические реквизиты сторон;

- перечень выполненных работ или предоставленных услуг, в том числе объемы и условия их выполнения и сдачи;

- сведения о лицах, которые будут подписывать акт (должности, Ф.И.О.). Документ вправе визировать только те представители, которые официально уполномочены на такие действия учредительными бумагами либо нотариальной доверенностью.

Если контрагенты используют печати (с 2015 г. это необязательно), то они должны проставляться на бланке.

По договору подряда

Форма акта может утверждаться предварительным соглашением между сторонами (так делается при контрактах на большие суммы) либо же создаваться непосредственно перед составлением документа.

В любом случае, качественный акт выполненных работ обязан отвечать как минимум двум ключевым требованиям:

- в нем должно быть отображено наименование договора, на основании которого он сформирован;

- обязательно указание четкого и полного перечня выполненных работ. При этом список работ в приложении к договору (смете) и акте должен совпадать.

В акте необходимо также отобразить способ проверки заказчиком количества и качества выполненных подрядчиком действий.

Сюда входят визуальный осмотр, проверка функционала и др.

Не стоит забывать об указании места и дате приемки выполненной работы. При наличии у одной из сторон каких-либо замечаний к качеству либо количеству, крайне важно отразить все это в документе.

По договору аренды помещения

По закону, лица, взявшие в аренду коммерческое помещение, берут на себя материальную ответственность за арендованное имущество.

После подписания документа арендодатель автоматически отказывается от любых претензий в адрес арендатора со своей стороны.

Основные правила формирования акта по договору аренды:

- составляется исключительно в письменной форме;

- у документа обязательно должен быть порядковый номер;

- приводится информация, идентифицирующая арендованное имущество, а также реквизиты арендного соглашения и размер оплаты (с учетом НДС);

- наличие подписей обеих сторон. Рекомендуется расписываться на каждой странице документа. Это позволит минимизировать риски замены отдельных листов и предъявления несуществующих требований;

- отображение объема обязательств и указание на то, что они выполнены полностью. Также рекомендуется указывать факт полной оплаты и подтверждение отсутствия претензий.

Обратите внимание!

Подобный акт нужен для предоставления в различные государственные органы, к примеру, в налоговую инспекцию.

Подписание акта выполненных работ

Заказчик обязан приступить к приемке выполненных работ после получения сообщения от подрядчика о готовности их сдачи. Ст. 720 и ст. 753 ГК РФ не делают исключений для действий, выполненных некачественно.

Если обязательства были выполнены с нарушениями, может быть оформлен документ одного из трех видов:

- с замечаниями;

- о недостатках;

- о существенных недостатках.

После устранения недостатков подрядчику необходимо не только уведомить об этом заказчика, но и обязательно подготовить новый акт приемки и пригласить заказчика на сдачу части работ с устраненными недостатками.

Если заказчик уклоняется от приемки, в его адрес следует направить односторонний акт.

В случае уклонения заказчика от приемки, подрядчик вправе обратиться в суд. Арбитражный суд, рассматривая дело, может руководствоваться односторонним актом сдачи-приемки и считать, что все необходимые действия выполнены качественно и в указанном объеме.

Юридическую силу одностороннему акту в отношении строительного подряда придает ст. 753 ГК РФ, а в отношении иных договоров — практика арбитражных судов.

Резюме

Акт выполненных работ — это двусторонний документ, гарантирующий, что заказчик не имеет претензий к подрядчику. Унифицированной формы этого бланка не существует, поэтому контрагенты могут разрабатывать его самостоятельно.