Для отражения сведений о наличности в кассе на момент проверки формируется специальный официальный отчетный документ — акт.

ФАЙЛЫ

Скачать пустой бланк акта о проверке наличных денежных средств кассы .xlsСкачать образец заполнения акта о проверке наличных денежных средств кассы .xls

Для чего нужен акт о проверке наличных денежных средств

Периодически наличные денежные средства в кассе проверяются. При этом, чаще всего, проверки бывают внезапными. Инициатива о таких контрольных действиях может исходить как со стороны руководства предприятия, так и со стороны надзорных органов.

Вне зависимости от того, кто стал организатором проверки, по ее итогам составляется акт. В него вписываются

- сумма, которая должна быть в кассе по учетным документам,

- а также та сумма, которая фактически оказалась в наличии при подсчете проверяющими.

Таким образом происходит контроль за финансовой и кассовой дисциплиной компании, выявляются факты служебных нарушений, злоупотреблений, недостач и т.п. неправомерных явлений.

Кто проводит проверку денежных средств кассы

Если проверка проводится внутри фирмы, то для этого мероприятия создается комиссия в составе не менее трех человек. Обычно в нее отдельным приказом директора включаются

- бухгалтер,

- представитель руководства,

- начальник одного из структурных подразделений организации.

Материально-ответственный сотрудник при этих действиях также должен присутствовать, однако в комиссию он не входит.

В тех случаях, когда проверка осуществляется в рамках выездного налогового контроля, ко всем вышеозначенным лицам добавляются еще и инспекторы надзорного ведомства.

Какие последствия может иметь проверка

Если по результатам контрольных мероприятий не будет выявлено нарушений, а наличность будет до копейки совпадать с той, что указана по документам, то никаких последствий, конечно, не будет. А вот если в ходе проверки выяснится, что денег в кассе меньше или больше (такое тоже случается), чем должно быть в соответствии с отчетными бумагами, в отношении материально-ответственных лиц будет, скорее всего, назначено дисциплинарное взыскание (начиная от замечания, выговора и вплоть до увольнения). Кроме того, вероятно, будет требование со стороны руководства о возмещении недостающих средств.

Инспекторы налоговой за излишки или недостачу штрафуют предприятие и его высших должностных работников.

В каком виде делать акт

Сегодня акт о проверке наличных денежных средств кассы можно делать в свободном виде – если речь идет о контроле внутри фирмы. Однако если в проверке задействованы представители налоговой службы, то применяется унифицированная форма КМ-9. В любом случае, независимо от того, какой формат документа будет использован, бланк обязательно должен содержать все необходимые подписи.

Кто должен подписать акт о проверке денежных средств

В акте обязательно должно стоять несколько автографов:

- кассира-операциониста,

- начальника структурного подразделения,

- представителя руководства фирмы (директора или лица, временно исполняющего его обязанности),

- при налоговой проверке – специалиста налогового органа.

Оформление акта и основные моменты

Документ можно оформлять как в компьютере (если есть электронный бланк), так и делать его рукописным. Количество экземпляров акта напрямую зависит от количества участников проверки. Если проверка проходит внутри компании, то достаточно двух экземпляров: один для кассира, второй – для бухгалтерии, если же в контрольных мероприятиях участвуют работники налоговой, то нужно делать три.

Надо ли учитывать и регистрировать документ

Акты, формирующиеся в компании, подлежат обязательному учету. Для этого обычно применяется специальный журнал, куда вносится название документа, его номер и дата. При помощи журнала не только фиксируется сам факт создания акта, но и в случае надобности, документ без проблем отыскивается.

Чем руководствоваться при хранении

При определении периода хранения акта следует ориентироваться на законодательство РФ и локально-нормативные бумаги фирмы.

Срок хранения финансово-контрольной документации не должен быть менее трех лет (это период исковой давности).

После этого акт можно отправить в архивный отдел или уничтожить (при соблюдении регламента, установленного для утилизации документов).

Образец акта о проверке наличных денежных средств кассы

Если вам понадобилось сформировать акт проверки наличности в кассе, а вы никогда его прежде не делали, выше приведенные советы помогут вам. Также посмотрите и образец заполнения документа: здесь за основу взят унифицированный бланк, который можно использовать и для внутренних контрольных мероприятий.

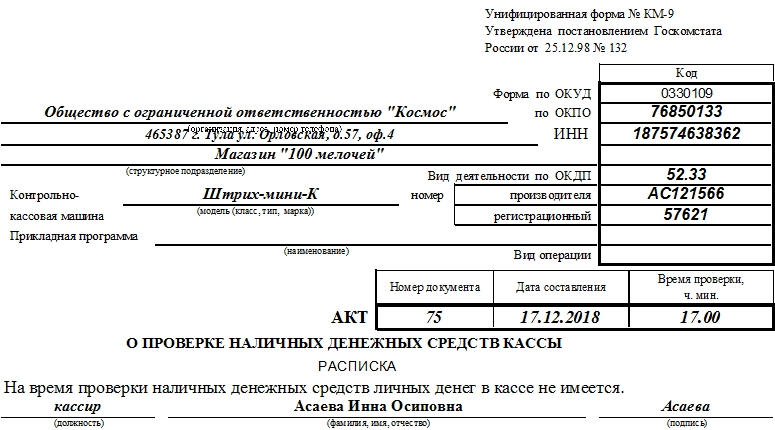

- Вначале внесите

- полное название компании,

- ее адрес,

- а также структурное подразделение, касса которого проверяется.

- В таблице, расположенной справа на бланке впишите

- ОКПО и ИНН предприятия,

- вид его деятельности по ОКПД (также в виде кода).

- Ниже укажите информацию о контрольно-кассовой технике:

- ее наименование,

- и два номера: от производителя и регистрационный.

Аналогичным образом по мере необходимости заполните все остальные строки и ячейки в этой части.

- Далее обозначьте номер документа, дату проверки и ее точное время (вплоть до минут).

- Также озаботьтесь тем, чтобы кассир сделал в акте расписку о том, что его личных денег в кассе на момент проверки нет.

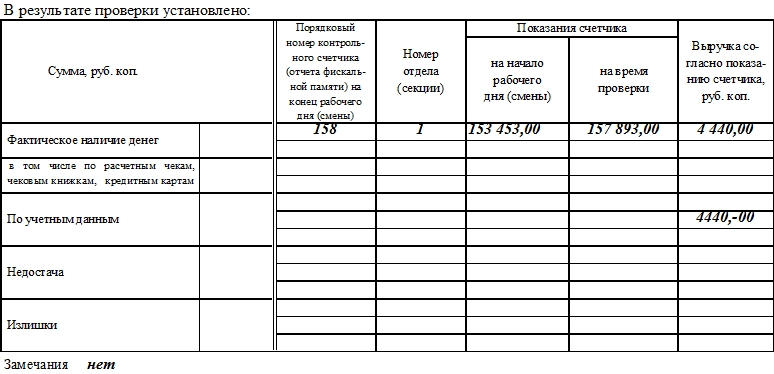

- Далее идет таблица, куда вносятся

- результаты проверочных действий, в том числе показания счетчика ККМ на начало рабочего дня и на момент проверки,

- разница (которая находится в кассе),

- сведения об учетных данных, выявленные недостача или излишки.

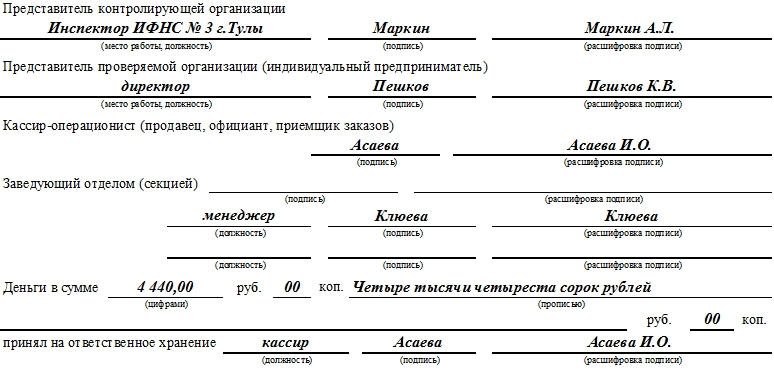

- В завершении документ должен быть подписан всеми присутствующими при проверке лицами, в том числе работником налоговой (если проверка осуществляется по инициативе надзорного органа), представителем руководства компании, кассиром, руководителем структурного подразделения.

- Ниже указывается сумма, которая лежит в кассе и которая передается материально-ответственному сотруднику (т.е. кассиру), ставится его подпись.

Если проверяющие считают необходимым, под таблицей они могут внести свои замечания. Если их нет, об этом также нужно сделать соответствующую отметку.

Добавить в «Нужное»

Акт ревизии наличных денежных средств (бланк и образец)

О порядке ревизии денежных средств в кассе мы рассказали отдельно. А сейчас расскажем об акте ревизии наличных денежных средств, образец которого будет приведен ниже.

Акт ревизии кассы предприятия

Результаты ревизии кассы оформляют актом ревизии денежных средств, находящихся в кассе. Его можно оформить в произвольной форме или же использовать для этих целей акт о проверке наличных денежных средств кассы по форме N КМ-9 (утв. Постановлением Госкомстата России от 25.12.98 N 132). Но сразу скажем, что использование именно этой формы не является обязательным (Информация Минфина N ПЗ-10/2012).

Составить акт ревизии кассы должна комиссия, которая проводила ревизию.

В акте ревизии кассы указываются:

- наименование проверяемой организации;

- дата составления акта;

- фактическое наличие наличных денег, находящихся в кассе на момент проверки;

- соответствие или несоответствие фактического количества наличных денег в кассе данным бухучета.

Акт ревизии кассы подписывается работниками, участвовавшими в проверке, а также кассиром, ответственным за сохранность денег в кассе.

По итогам ревизии руководитель организации должен принять меры по устранению выявленных недостатков.

Акт ревизии кассы — бланк

Акт ревизии наличных денежных средств (бланк) по форме N КМ-9 можно скачать здесь.

Акт ревизии кассы: посмотреть образец

![]() Форум для бухгалтера:

Форум для бухгалтера:

С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

Применяется — с 1 января 1999 года

Утверждена — Постановлением Госкомстата РФ от 25.12.1998 N 132

Скачать форму акта о проверке наличных денежных средств кассы (Унифицированная форма N КМ-9):

— в MS-Excel

Образец заполнения акта о проверке наличных денежных средств кассы (Унифицированная форма N КМ-9) >>>

Материалы по заполнению акта о проверке наличных денежных средств кассы (Унифицированная форма N КМ-9):

— Постановление Госкомстата РФ от 25.12.1998 N 132

— Статья: Наличные денежные расчеты (Абрамова Н.В.) («Вершина», 2005)

—————————————-

Ревизия ценностей и проверка организации кассовой работы в кредитном учреждении должны производиться в порядке, определенном действующим законодательством. В статье далее мы рассмотрим, что представляют собой данные процедуры, как они осуществляются и оформляются.

Проведение ревизии ценностей и проверки кассовой работы в кредитных организациях (общие положения)

Правовую основу проверки и ревизии ценностей и кассовой дисциплины в кредитных учреждениях на территории России составляет положение, утвержденное ЦБ — «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации» от 29.01.2018 № 630-П (далее — Положение). Указанный акт распространяет свое действие как на сами кредитные организации, так и на их подразделения.

Проведение ревизии наличных денег осуществляется (п. 19.12 Положения):

- не менее 1 раза в течение года;

- при смене должностных лиц, в обязанности которых входит сохранение ценностей;

- в случае поступления от сотрудников ЦБ РФ, осуществляющих проверку кредитной организации, соответствующего требования.

Аналогичных требований в отношении проверки кассовых операций не предусмотрено. Конкретный порядок и периодичность ревизий и проверок кассовой дисциплины определяются кредитной организацией самостоятельно. Соответственно, какого-либо единого нормативного акта, закрепляющего точную периодичность действий, на законодательном уровне не принято.

Правила ревизии и проверка кассы и кассовых операций кредитной организации

Цель проверки кассовой дисциплины и ревизии — выявление нарушений при обращении с наличностью и материальными ценностями, а также недопущение сокрытия недостач денег или их излишков. Для ревизии и проверки кассовой дисциплины создается специальная комиссия. Однако ее состав данным актом не определен — указывается лишь, что он утверждается на основании распорядительного документа банка. При этом важно знать, что в число проверяющих не могут быть включены лица, работающие с деньгами или ценностями, в отношении обращения с которыми производится проверка.

По результатам проведения ревизионных и проверочных мероприятий принимаются различные меры по устранению выявленных недостатков. Их перечень в Положении также не оговаривается.

Материалы ревизии и проверки ведения кассовых операций должны храниться в кредитной организации. Порядок их хранения законом не установлен, поэтому тоже определяется банком самостоятельно.

Правила составления акта проверки денежных средств в кассе. Существует ли единая форма (бланк) акта проверки кассы?

Результаты проверочных мероприятий оформляются актами, а именно:

- актом ревизии наличных денег,

- актом проверки кассы.

Данные документы составляются в произвольной форме, в одном экземпляре, причем определенной формы или бланка, в соответствии с которыми акты должны быть составлены, не существует. В п. 17.15 Положения (абз. 2 и 3) раскрываются лишь требования к информации, которая должна быть включена в эти акты.

Так, в акте ревизии должен быть отражены следующие сведения:

- фирменное наименование банка, в котором осуществляется проверка, либо структурного подразделения или филиала, если ревизия осуществлялась не в головной кредитной организации;

- дата составления документа;

- наличие денежных средств и ценностей, соответствие остатка данным бухучета;

- расхождение сумм остатка с данными бухучета;

- иные сведения, которые являются важными для конкретной кредитной организации.

Акт проверки ведения кассовых операций должен содержать следующие данные:

- фирменное наименование организации, ее подразделения или филиала;

- дату формирования акта;

- перечень выявленных несоответствий, касающихся порядка ведения кассовых операций;

- перечень мер по устранению недостатков;

- иные сведения, необходимые кредитной организации.

Завершают оба документа подписи составителей акта и иных лиц, участвующих в ревизии/проверке.

***

В заключение отметим, что к сотрудникам, допустившим нарушения, применяются меры дисциплинарного и т. д. взыскания, в зависимости от их причин. Сроки хранения составленных актов на законодательном уровне не регламентированы, поэтому также в каждой кредитной организации определяются внутренними распорядительными документами.

Акт о проверке наличных денежных средств кассы по форме КМ-9 (ОКУД 0330109) утвержден постановлением Госкомстата России от 25.12.1998 № 132. Ниже по ссылке вы можете бесплатно скачать бланк и образец заполнения формы КМ-9.

Вам поможет

Образец заполнения акта о проверке наличных денежных средств кассы по форме КМ-9