Для отражения сведений о наличности в кассе на момент проверки формируется специальный официальный отчетный документ — акт.

ФАЙЛЫ

Скачать пустой бланк акта о проверке наличных денежных средств кассы .xlsСкачать образец заполнения акта о проверке наличных денежных средств кассы .xls

Для чего нужен акт о проверке наличных денежных средств

Периодически наличные денежные средства в кассе проверяются. При этом, чаще всего, проверки бывают внезапными. Инициатива о таких контрольных действиях может исходить как со стороны руководства предприятия, так и со стороны надзорных органов.

Вне зависимости от того, кто стал организатором проверки, по ее итогам составляется акт. В него вписываются

- сумма, которая должна быть в кассе по учетным документам,

- а также та сумма, которая фактически оказалась в наличии при подсчете проверяющими.

Таким образом происходит контроль за финансовой и кассовой дисциплиной компании, выявляются факты служебных нарушений, злоупотреблений, недостач и т.п. неправомерных явлений.

Кто проводит проверку денежных средств кассы

Если проверка проводится внутри фирмы, то для этого мероприятия создается комиссия в составе не менее трех человек. Обычно в нее отдельным приказом директора включаются

- бухгалтер,

- представитель руководства,

- начальник одного из структурных подразделений организации.

Материально-ответственный сотрудник при этих действиях также должен присутствовать, однако в комиссию он не входит.

В тех случаях, когда проверка осуществляется в рамках выездного налогового контроля, ко всем вышеозначенным лицам добавляются еще и инспекторы надзорного ведомства.

Какие последствия может иметь проверка

Если по результатам контрольных мероприятий не будет выявлено нарушений, а наличность будет до копейки совпадать с той, что указана по документам, то никаких последствий, конечно, не будет. А вот если в ходе проверки выяснится, что денег в кассе меньше или больше (такое тоже случается), чем должно быть в соответствии с отчетными бумагами, в отношении материально-ответственных лиц будет, скорее всего, назначено дисциплинарное взыскание (начиная от замечания, выговора и вплоть до увольнения). Кроме того, вероятно, будет требование со стороны руководства о возмещении недостающих средств.

Инспекторы налоговой за излишки или недостачу штрафуют предприятие и его высших должностных работников.

В каком виде делать акт

Сегодня акт о проверке наличных денежных средств кассы можно делать в свободном виде – если речь идет о контроле внутри фирмы. Однако если в проверке задействованы представители налоговой службы, то применяется унифицированная форма КМ-9. В любом случае, независимо от того, какой формат документа будет использован, бланк обязательно должен содержать все необходимые подписи.

Кто должен подписать акт о проверке денежных средств

В акте обязательно должно стоять несколько автографов:

- кассира-операциониста,

- начальника структурного подразделения,

- представителя руководства фирмы (директора или лица, временно исполняющего его обязанности),

- при налоговой проверке – специалиста налогового органа.

Оформление акта и основные моменты

Документ можно оформлять как в компьютере (если есть электронный бланк), так и делать его рукописным. Количество экземпляров акта напрямую зависит от количества участников проверки. Если проверка проходит внутри компании, то достаточно двух экземпляров: один для кассира, второй – для бухгалтерии, если же в контрольных мероприятиях участвуют работники налоговой, то нужно делать три.

Надо ли учитывать и регистрировать документ

Акты, формирующиеся в компании, подлежат обязательному учету. Для этого обычно применяется специальный журнал, куда вносится название документа, его номер и дата. При помощи журнала не только фиксируется сам факт создания акта, но и в случае надобности, документ без проблем отыскивается.

Чем руководствоваться при хранении

При определении периода хранения акта следует ориентироваться на законодательство РФ и локально-нормативные бумаги фирмы.

Срок хранения финансово-контрольной документации не должен быть менее трех лет (это период исковой давности).

После этого акт можно отправить в архивный отдел или уничтожить (при соблюдении регламента, установленного для утилизации документов).

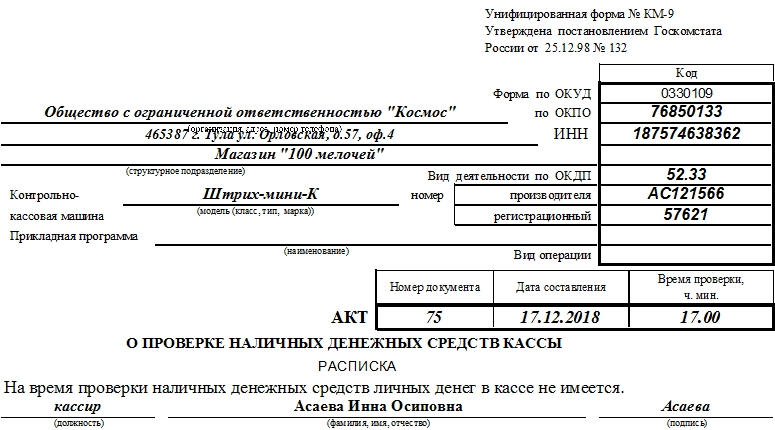

Образец акта о проверке наличных денежных средств кассы

Если вам понадобилось сформировать акт проверки наличности в кассе, а вы никогда его прежде не делали, выше приведенные советы помогут вам. Также посмотрите и образец заполнения документа: здесь за основу взят унифицированный бланк, который можно использовать и для внутренних контрольных мероприятий.

- Вначале внесите

- полное название компании,

- ее адрес,

- а также структурное подразделение, касса которого проверяется.

- В таблице, расположенной справа на бланке впишите

- ОКПО и ИНН предприятия,

- вид его деятельности по ОКПД (также в виде кода).

- Ниже укажите информацию о контрольно-кассовой технике:

- ее наименование,

- и два номера: от производителя и регистрационный.

Аналогичным образом по мере необходимости заполните все остальные строки и ячейки в этой части.

- Далее обозначьте номер документа, дату проверки и ее точное время (вплоть до минут).

- Также озаботьтесь тем, чтобы кассир сделал в акте расписку о том, что его личных денег в кассе на момент проверки нет.

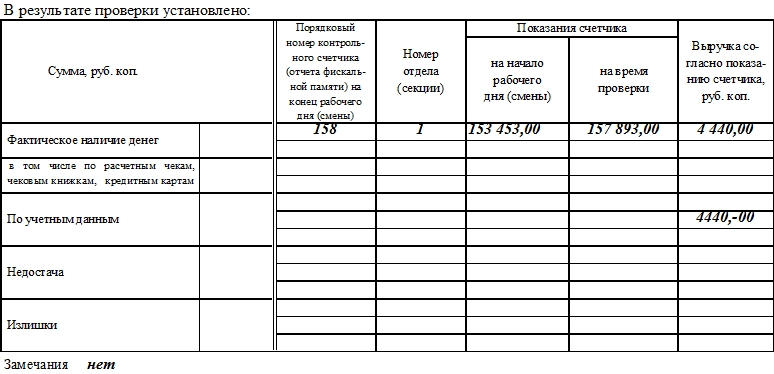

- Далее идет таблица, куда вносятся

- результаты проверочных действий, в том числе показания счетчика ККМ на начало рабочего дня и на момент проверки,

- разница (которая находится в кассе),

- сведения об учетных данных, выявленные недостача или излишки.

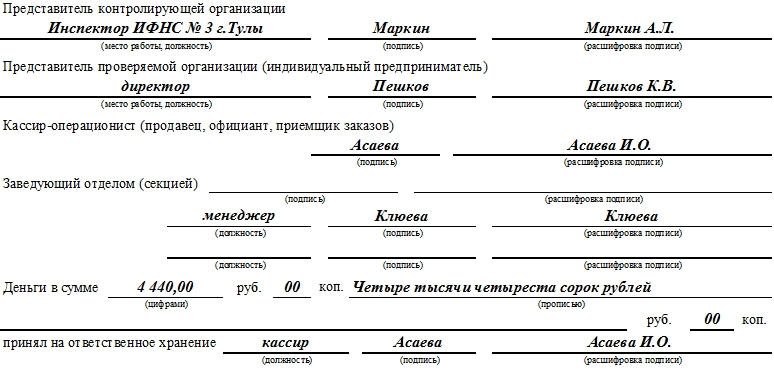

- В завершении документ должен быть подписан всеми присутствующими при проверке лицами, в том числе работником налоговой (если проверка осуществляется по инициативе надзорного органа), представителем руководства компании, кассиром, руководителем структурного подразделения.

- Ниже указывается сумма, которая лежит в кассе и которая передается материально-ответственному сотруднику (т.е. кассиру), ставится его подпись.

Если проверяющие считают необходимым, под таблицей они могут внести свои замечания. Если их нет, об этом также нужно сделать соответствующую отметку.

Добавить в «Нужное»

Акт ревизии наличных денежных средств (бланк и образец)

О порядке ревизии денежных средств в кассе мы рассказали отдельно. А сейчас расскажем об акте ревизии наличных денежных средств, образец которого будет приведен ниже.

Акт ревизии кассы предприятия

Результаты ревизии кассы оформляют актом ревизии денежных средств, находящихся в кассе. Его можно оформить в произвольной форме или же использовать для этих целей акт о проверке наличных денежных средств кассы по форме N КМ-9 (утв. Постановлением Госкомстата России от 25.12.98 N 132). Но сразу скажем, что использование именно этой формы не является обязательным (Информация Минфина N ПЗ-10/2012).

Составить акт ревизии кассы должна комиссия, которая проводила ревизию.

В акте ревизии кассы указываются:

- наименование проверяемой организации;

- дата составления акта;

- фактическое наличие наличных денег, находящихся в кассе на момент проверки;

- соответствие или несоответствие фактического количества наличных денег в кассе данным бухучета.

Акт ревизии кассы подписывается работниками, участвовавшими в проверке, а также кассиром, ответственным за сохранность денег в кассе.

По итогам ревизии руководитель организации должен принять меры по устранению выявленных недостатков.

Акт ревизии кассы — бланк

Акт ревизии наличных денежных средств (бланк) по форме N КМ-9 можно скачать здесь.

Акт ревизии кассы: посмотреть образец

![]() Форум для бухгалтера:

Форум для бухгалтера:

Чтобы провести ревизию наличных, которые хранятся в компании, проводится инвентаризация кассы. Бланк ИНВ-15, образец заполнения и инструкция по оформлению — ниже на странице.

Бланк ИНВ-15: скачать бесплатно (word)

Проверку может проводить как налоговая, так и руководитель организации. Если компания делает ревизию по необходимости, например, при смене материально ответственного лица, акт инвентаризации кассы (ИНВ-15) составляют в трех экземплярах: по одному на бывшего и нового сотрудников и в бухгалтерию. Если проверка плановая — достаточно двух копий. При этом можно использовать бланк в любом удобном для вас формате — word или excel. Образец заполнения акта инвентаризации кассы — далее.

Форма ИНВ-15: скачать бланк в Excel

Руководитель сам решает, когда проводить инвентаризацию кассы. Но есть и обязательные поводы:

- перед тем как составлять годовые отчеты,

- когда меняются кассиры,

- если нашлись хищения, недостачи или излишки.

Бланк ИНВ-15: образец заполнения

Акт инвентаризации наличных денежных средств (форма ИНВ-15) заполняется с двух сторон — оборотная нужна при выявлении расхождений.

Скачайте образец заполнения ИНВ-15 в формате word или excel. В нем все обязательные графы выделены цветом — не ошибетесь.

Порядок проведения инвентаризации кассы закрепляют во внутренних документах организации. Разберем, как проходит проверка и как оформлять документы.

Порядок проведения инвентаризации кассы

- Прежде чем начать проверку, составьте приказ о проведении инвентаризации денежных средств в кассе.

- Назначьте комиссию, которая будет проводить проверку.

- Кассир должен передать проверяющим последний кассовый отчет.

- Акт инвентаризации денежных средств в кассе заполняют поэтапно. Для начала укажите:

- название компании и ее организационно-правовую форму,

- код по ОКВЭД,

- номер и дату приказа, на основании которого проводится инвентаризация.

Далее материально ответственный сотрудник дает расписку о том, что он передал все приходные и расходные ордеры в бухгалтерию, а наличные оприходованы. Потом этот сотрудник должен от руки вписать в акт инвентаризации денежных средств в кассе свою должность и дату, подписаться и расшифровать подпись.

С материально ответственным сотрудником обязательно заключите договор о полной материальной ответственности, иначе вы не сможете взыскать недостачу в полном объеме.

Следующую часть заполняет инвентаризационная комиссия.

-

Если в кассе есть ценные бумаги, марки и т.д., проверяющие должны также вписать их количество в акт ИНВ-15. Смотрите образец заполнения — в нем указано, как правильно вписывать сведения о денежных средствах.

Суммы нужно указывать цифрами с полной письменной расшифровкой.

-

В этой же части бланка надо вписать сумму наличных по данным бухучета — она должна совпадать с той, которую указала комиссия.

-

Если есть расхождения, их нужно отметить в следующей части акта инвентаризации денежных средств в кассе. Туда же надо вписать последние номера ПКО и РКО, которые зарегистрировали до начала проверки.

-

Подписать форму ИНВ-15 обязаны все члены комиссии. Свою подпись должен опять поставить и материально-ответственный сотрудник.

Если комиссия нашла расхождения между реальными суммами и теми, что проходят по бухучету, нужно заполнить обратную сторону бланка.

-

На второй стороне акта инвентаризации наличных денежных средств (форма ИНВ-15) сотрудник должен дать пояснения по недостаче или излишкам в кассе. На основании его комментариев принимается решение, как поступить с расхождением — его надо указать в форме, поставить печать и подпись руководителя.

Акт инвентаризации кассы: скачать бланк и образец

Ниже мы разобрали часто задаваемые вопросы о порядке проведения инвентаризации кассы и о том, как оформлять документы.

Когда инвентаризация кассы обязательна?

В Методических указаниях Минфина №49 перечислены случаи, когда инвентаризация кассы обязательна. Проверку проводят, когда:

- передают имущество компании в аренду, выкупают его или продают,

- составляют годовую отчетность,

- меняют материально ответственных сотрудников,

- находят хищения или порчу ценностей,

- происходят стихийные бедствия, пожары и другие чрезвычайные ситуации,

- ликвидируют или реорганизовывают компанию.

При этом в учетной политике организации могут быть прописаны и другие случаи, когда обязательна инвентаризация кассы. Бланк ИНВ-15, образец заполнения — здесь >>

Как часто проводить инвентаризацию кассы?

Периодичность устанавливает руководитель, она указывается в учетной политике компании.

Кого можно включить в комиссию по инвентаризации кассы?

Обычно в нее входит представитель руководства, бухгалтерии и другие специалисты. Нельзя формировать комиссию только из представителей сторонней организации, например, аудиторской фирмы. Подробнее — в нашей статье про инвентаризацию кассы.

Если при проверке отсутствует хотя бы один член комиссии, ее результаты будут недействительными.

Можно ли разработать свой бланк акта инвентаризации денежных средств в кассе?

Можно. Форму ИНВ-15 применять необязательно, ее можно заменить аналогичным документом. Но лучше используйте уже готовый акт инвентаризации кассы. Скачать бланк и заполненный образец, в котором нужные строки выделены цветом, можно здесь >>

Унифицированная форма ИНВ-15 пригодится всем, кто работает с наличкой. О том, как часто нужно заполнять унифицированную форму ИНВ-15 и как правильно ее оформить, можно узнать из нашей статьи. Заодно скачайте бланк и образец заполнения этой формы.

Как часто и в соответствии с какими нормативными актами проводится инвентаризация наличных денежных средств

Инвентаризация кассы проводитсяв соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина от 13.06.1995 № 49. Согласно п. 1.2 данных указаний денежные средства являются имуществом хозсубъекта.

Проверь себя: как провести инвентаризацию

Время прохождения около 5 мин.

Пройти тест

Для инвентаризации наличных денежных средств Госкомстат разработал унифицированную форму ИНВ-15 и утвердил ее в своем постановлении от 18.08.1998 № 88. Данная форма необязательна к применению и может быть заменена аналогичным документом, разработанным компанией самостоятельно. Однако ИНВ-15 продолжает широко использоваться.

Как часто оформляется акт формы ИНВ-15? Ответ зависит от установленной частоты проводимого контроля. Для внутренних ревизий кассы периодичность проверок определяет руководство юрлица или ИП (п. 7 указания Центробанка РФ о порядке ведения кассовых операций от 11.03.2014 № 3210-У). Проверки могут проводиться регулярно (по плану) или носить внезапный характер.

Не следует забывать и о законодательно установленных случаях, когда проведение инвентаризации кассы обязательно (п. 1.5 Методических указаний по инвентаризации, утв. приказом Минфина от 13.06.1995 № 49):

- перед составлением годовых отчетов;

- при смене кассиров;

- при выявлении хищения денег или недостачи/излишков в кассе.

Как передать кассу новому кассиру при увольнении или на время отпуска, разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Своевременная инвентаризация кассы — это возможность вовремя устранить кассовые нарушения, пресечь злоупотребления, а также избежать возможных штрафов. Если работать с наличными деньгами без учета требований нормативных документов, может последовать наказание по ст. 15.1 КоАП.

Подробнее о кассовой дисциплине и ответственности за ее нарушение — в статье «Кассовая дисциплина и ответственность за ее нарушение».

Порядок проведения инвентаризации наличных средств в кассе

Процедура проведения ревизии наличных средств в кассе состоит из следующих этапов:

- Утверждение состава комиссии в приказе по унифицированной форме ИНВ-22 (или аналогичной ей, разработанной самостоятельно).

Пример приказа об инвентаризации кассы смотрите в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

- Получение расписки от кассира об отсутствии неоприходованной налички и неучтенных денежных документов. Кассир также передает комиссии последний кассовый отчет.

- Пересчет денежных средств и документов, сравнение результата с бухучетом, сверка наличия и движения бланков строгого учета с информацией, отраженной в журнале их регистрации.

- Оформление итогов инвентаризации в акте формы ИНВ-15.

Внимание! Инвентаризация денежных средств в кассе производится в присутствии материально ответственного за денежные средства лица (как правило, кассира).

Скачать бланк инвентаризации кассы по форме ИНВ-15 можно на нашем сайте.

Скачать бланк формы ИНВ-15

Порядок и образец заполнения акта ф. ИНВ-15 при инвентаризации кассы

Акт инвентаризации заполняется на компьютере или вручную. Не допускается наличие исправлений или помарок.

В соответствующие разделы акта вносятся:

- название организации;

- наименование подразделения (при проведении ревизии кассы в обособленном подразделении);

- документ — основание для проведения проверки кассы, его номер и дата;

- номер и дата акта, а также дата проведения инвентаризации;

- подпись кассира в расписке;

- фактическая сумма денежных средств, ценных бумаг и иных денежных документов;

- учетные данные денежных активов;

- данные результатов ревизии;

- пояснение выявленных излишек/недостач;

- подписи членов комиссии и материально ответственных лиц.

Скачать образец заполнения формы ИНВ-15

Подробнее о порядке, который следует соблюдать при ведении кассовых операций, читайте в этой статье.

Итоги

Периодическое проведение инвентаризации кассы в интересах любого юрлица и ИП, работающих с наличными деньгами. Это помогает вовремя выявить все недостачи, пресечь злоупотребления и дисциплинировать кассиров. Оформляются результаты инвентаризации с помощью акта формы ИНВ-15 или аналогичной ей.

![]()

![]()

Инвентаризация денежных средств в кассе

Максим Демеш

29 августа 2022

447

Инвентаризация кассы ― проверка фактического объема денежных средств и сопоставление с данными в учете. По результатам определяется недостача или излишки. Основные причины расхождений ― неправильное проведение расчетов и мошеннические действия персонала. В статье расскажем, в каких случаях проводится инвентаризация средств в кассе, порядок процедуры и что делать после получения результатов.

Оглавление

- Виды и сроки проведения инвентаризации кассы

- Кто проводит инвентаризацию кассы

- Что проверяют при инвентаризации кассы

- Порядок инвентаризации кассы

- Порядок действий при недостаче

- Проводки в бухгалтерском учете при недостаче

- Что делать с излишками

- Случай из жизни предпринимателя

- Частые вопросы и ответы

Виды и сроки проведения инвентаризации кассы

Инвентаризация денежных средств в кассе бывает обязательной и добровольной. Первая проводится в случаях, закрепленных на законодательном уровне. Причины обязательной инвентаризации кассы:

- ликвидация, реорганизация или преобразование предприятия;

- передача имущества другой организации в аренду или по договору купли-продажи;

- подготовка годового бухгалтерского отчета (в этом случае инвентаризация выполняется каждый в год);

- смена материально ответственного лица;

- стихийные бедствия, чрезвычайные ситуации;

- обнаружение факта хищения, расхождений в учете.

Добровольная инвентаризация проводится по вашему желанию. Повод для нее не нужен. Сроки инвентаризации кассы на добровольной основе не установлены. Повода для ее проведения тоже нет. Также инвентаризация бывает плановой и внеплановой. К плановой готовятся заранее. Предварительно известна дата ее проведения. Внеплановая инвентаризация происходит внезапно, чтобы выявить все возможные нарушения. Основания для внепланового проведения инвентаризации кассы:

- контроль качества работы кассиров, профилактика ошибок и нарушений;

- требования органов контроля;

- доклады сотрудников о нарушениях.

Внеплановую инвентаризацию проводите хоть каждый день. Сроки такой проверки не ограничены. Для внеплановой инвентаризации составьте приказ, где укажите причину ее проведения и состав инвентаризационной комиссии.

Кто проводит инвентаризацию кассы

В составе инвентаризационном комиссии присутствуют:

- представители администрации предприятия;

- бухгалтера;

- сотрудники службы внутреннего аудита или независимых аудиторских компаний;

- представители службы безопасности и другие специалисты (менеджеры, экономисты и т. д.).

Обратите внимание! Даже отсутствие одного утвержденного члена комиссии дает повод считать инвентаризацию недействительной.

Что проверяют при инвентаризации кассы

Различают сплошную или выборочную инвентаризацию денег в кассе. При сплошной проверяют:

- Наличность в кассе. Пересчитывают деньги и сравнивают с данными в кассовом отчете (счетчиками онлайн-кассы) или кассовой книге.

- Денежные документы. К ним относятся билеты на самолеты, поезда, топливные карты и прочее. В учет принимается фактическое количество по видам документов. Обязательно сверяют реквизиты и стоимость с данными в учетной программе.

- Ценные бумаги. Сверяют серии и номера, фактическую и номинальную стоимости, срок погашения с данными описей.

- БСО (бланки строгой отчетности). Важно знать, сколько их в наличии, какие виды и номера БСО. Полученные значения сверяют с информацией в забалансовом счете 006, которая отражена в описи.

Выборочная инвентаризация кассы проводится в том случае, когда нужно проверить что-то конкретное. Например, только наличность. Руководитель отражает в приказе предмет проверки.

Порядок инвентаризации кассы

Прежде всего, помните об обязательном ограничении. При инвентаризации не принимайте и не выдавайте деньги и другие ценности. Операции с ними возможны только после анализа результатов проверки.

Порядок проведения инвентаризации кассы:

- 1. Если вы руководитель предприятия, вам нужно издать приказ о проведении инвентаризации. Утвердить в нем состав инвентаризационной комиссии, указать причину проверки (например, смена материально ответственного лица). Для инвентаризации, которая проводится перед формированием годового бухгалтерского отчета, издавать приказ не нужно.

- 2. Кассир отдает документы на расход в бухгалтерию. Составляет расписку о полной передаче документов, оприходовании поступивших в кассу и списании выбывших денег и ценностей.

- 3. Члены комиссии приступают к инвентаризации: проверяют все то, что указано в приказе. Во время процедуры присутствие кассира обязательно.

- 4. После проверки происходит оформление результатов инвентаризации кассы. Составляется инвентаризационная опись.

Акт инвентаризации денежных средств в кассе составляется по ф. ИНВ-15.

Для ценных бумаг и БСО ― ф. ИНВ-16.

Результаты инвентаризации денежных средств в кассе:

- фактические данные соответствуют учетным;

- выявлены излишки;

- обнаружена недостача.

В первом случае ничего делать не нужно. Какие меры следует предпринять в двух других ― подробно объясняем далее.

Порядок действий при недостаче

Если при инвентаризации в кассе выявлена недостача, сделайте следующее:

- 1. Получите от кассира объяснительную о причинах недостачи.

- 2. Издайте приказ о возмещении недостачи денежных средств или ценностей.

- 3. Проследите, чтобы кассир внес недостающую сумму в кассу или спишите деньги с его ближайшей зарплаты.

Кассиры представляют объяснительные в письменном виде. Для этого можно использовать обратную сторону акта ИНВ-15 или отдельный лист. Объяснительные содержат следующие данные:

- название организации;

- ваши фамилия, имя, отчество как руководителя компании;

- дату обнаружения недостачи (проведения инвентаризации кассы);

- причины недостачи;

- фамилию, имя, отчество кассира, его подпись.

Если ваш сотрудник не хочет писать объяснительную, составьте акт об отказе кассира от представления объяснений по факту недостачи в кассе. Он должен поставить на нем свою подпись. Если он и это не хочет делать, зафиксируйте его отказ в акте с подписями двух свидетелей. Если ваш сотрудник напрочь отказывается возмещать недостачу, вы можете это сделать принудительно. Для взыскания составьте соответствующий приказ. Все решается в судебном порядке:

- 1. Если речь идет о небольшой сумме, просто удержите ее с зарплаты работника (полностью или по частям). При этом сотрудник может продолжать работать, если пожелает.

- 2. Увольте кассира, а дальнейшую его судьбу пусть решает суд. Правонарушителю назначать исправительные работы, штраф или более серьезное наказание (в зависимости от ситуации).

Вы также можете отказаться от материальной компенсации и ограничиться выговором. У вас на это есть полное право. То есть, как действовать в конкретном случае, решать работодателю.

Обратите внимание! Вы можете уволить кассира за воровство, мошенничество или соучастие в противоправных действиях только в том случае, если его вина доказана. В противном случае сотрудник также вправе подать на вас иск в суд за клевету.

Проводки в бухгалтерском учете при недостаче

Проводки, отражаемые в бухучете по результатам инвентаризации кассы, отличаются в зависимости от обстоятельств. Если кассир возмещает всю сумму недостачи, отнесите ее к «прочим расходам» и проведите по бухгалтерии в отчетном периоде, когда сотрудник внес деньги в кассу.

Проводки:

|

Дебет |

Кредит |

Пояснение |

|---|---|---|

|

94 |

50 |

Обнаружена n-ная сумма недостачи в кассе |

| 73-2 | 94 | Сумма ущерба отнесена на кассира |

| 70 | 73-2 | Сумма удержана из зарплаты кассира или внесена им в кассу добровольно |

Проводки, оформляемые в том случае, если вы не заставляете кассира возмещать недостачу:

|

Дебет |

Кредит |

Пояснение |

|---|---|---|

|

94 |

50 |

Обнаружена n-ная сумма недостачи в кассе |

| 73-2 | 94 | Сумма ущерба отнесена на кассира |

| 91-2 | 94 | Сумма недостачи признается в составе прочих расходов |

Проводки, если сотрудник не виновен в недостаче:

|

Дебет |

Кредит |

Пояснение |

|---|---|---|

|

94 |

50 |

Обнаружена n-ная сумма недостачи в кассе |

| 91-2 | 74 | Списание недостачи с неопределенным виновником |

Что делать с излишками

Казалось бы, все в порядке, излишки ― это не недостаток, и можно закрыть глаза на данное обстоятельство. Но не спешите радоваться. Излишки не появляются на пустом месте и есть какая-то причина их образования. Например, ошибочные действия кассира при проведении операций. Еще неизвестно, чем они могут обернуться: жалобой покупателя или проверкой со стороны контролирующих органов. Любое несоответствие, выявленное по результатам инвентаризации кассы, нужно исправлять. Как это сделать? Если при инвентаризации кассы выявлены излишки, они изымаются комиссией, оприходуются и отражаются в акте. «Лишние» деньги включите в прочие доходы компании. Найденные средства в налоговом учете зафиксируйте на дату оформления результатов. Проводка при излишках, выявленных по результатам инвентаризации денежных средств в кассе: дебет 50, кредит 91 ― оприходованы излишки налички в кассе.

Случай из жизни предпринимателя

«У меня сеть продуктовых магазинов «у дома». При очередной инвентаризации была выявлена недостача в кассе. Потом ― снова. Кассиры только разводили руками, а доказать их вину я не мог. Хочу заметить, что в то время мы еще вели учет средств на бумаге. Закон позволял работать без онлайн-кассы.

Потом установил ККТ и другое оборудование, поставил товароучетную систему. Ситуация сразу изменилась: все магазины стали, как на ладони. Я контролирую бизнес-процессы в личном кабинете кассы. Инвентаризацию также стало проводить гораздо легче, удобнее и быстрее. И, что самое главное, сразу нашлась причина недостачи. Пришлось уволить одного кассира, он оказался не чист на руку».

Частые вопросы и ответы

Добровольную инвентаризацию кассы можно проводить когда угодно ― на ваше усмотрение. Обязательная ― при наступлении обстоятельств (подошел срок сдачи годовой бухгалтерской отчетности, меняется материально ответственное лицо и т. д.).

При инвентаризация кассы полученные фактические сведения сопоставляются с данными в учете. По результатам проверки можно выявить излишки или недостачу.

Инвентаризация денежных средств в кассе проводится в присутствии материально ответственного лица (как правило, кассира). Создается соответствующий приказ и созывается инвентаризационная комиссия, члены которой пересчитывают деньги в кассе и сверяют их с остатком по кассовой книге.

|

|

Эксперт Директор по развитию компании «Мультикас». Более 7 лет опыта в области внедрения онлайн-касс, учетных систем ЕГАИС и Маркировки товаров для розничных организаций и заведений питания. Максим Демеш md@kassaofd.ru |

Нужна помощь по онлайн-кассе?

Не теряйте время, мы окажем бесплатную консультацию и поможем решить вопрос с вашей кассой.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Понравилась статья? Поделись ею в соцсетях.

Также читают:

Бухгалтерский учет кассовых операций онлайн-кассы

Бухгалтерский учет онлайн-касс и кассовых операций ― система непрерывного сбора, документирования и обобщения данных о хозяйственной деятельности предприятия. При внедрении новой ККТ формат бухучета и выполнение ключевых операций не слишком…

534

Узнать больше

Ошибки кассового аппарата и как их исправить

Ошибки кассового аппарата — с этой проблемой нередко сталкиваются кассиры при работе с кассовым оборудованием. Для того чтобы найти решение определенной ошибки, необходимо понять первопричину ее возникновения. Ошибка может возникнуть,…

567

Узнать больше

Расчет лимита кассы на 2022 год

Лимит кассы на 2022 год для организаций продолжает действовать. Ограничения предусмотрены для борьбы с теневым оборотом денег в бизнесе. Рассказываем, для кого лимиты обязательны, а кто может без них обойтись, по…

1048

Узнать больше

Какие документы вести при работе с онлайн-кассой?

В 2022 году предусмотрена новые правила ведения документов по онлайн-кассе. Нарушение кассовой дисциплины наказуемо ― предусмотрена административная ответственность в виде штрафа. Мы расскажем, как их избежать. Подробно объясним, какие документы…

646

Узнать больше

Подпишитесь на рассылку

Законодательство часто меняется, появляется новое оборудование, мы готовим для Вас интересные акции и предложения. Подпишитесь, чтобы быть в курсе последних событий.

Остались вопросы?

Мы поможем разобраться! Меня зовут Антон, задайте свой вопрос и мы ответим на него в кратчайшие сроки!

Товар добавлен в корзину

Сумма