Актуально на: 19 октября 2018 г.

0

Что понимается под представительскими расходами? Определение таких затрат приведено в п. 2 ст. 264 НК РФ. Это расходы организации на официальный прием и обслуживание представителей других организаций (которые участвуют в переговорах в целях установления и поддержания взаимного сотрудничества), а также участников организации (которые прибыли на заседания совета директоров или иного руководящего органа). Представительские расходы включают в себя следующие статьи:

- расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия);

- транспортное обеспечение доставки участников к месту проведения представительского мероприятия или заседания руководящего органа и обратно;

- буфетное обслуживание во время переговоров;

- оплата услуг переводчиков (не состоящих в штате организации) по обеспечению перевода во время проведения представительских мероприятий.

В целях признания расходов представительскими не имеет значения место проведения указанных выше мероприятий. С другой стороны, к представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Для того, чтобы у проверяющих не возникло вопросов по поводу обоснованности признания представительских расходов, их необходимо подтвердить документально (Письмо Минфина от 01.11.2010 № 03-03-06/1/675). В первую очередь, понадобится приказ руководителя организации о проведении представительского мероприятия. В нем указываются цель, место проведения мероприятия, а также лица, которые будут в нем участвовать. Помимо приказа руководитель утверждает смету представительских расходов. А подтверждением факта проведения представительского мероприятия будет являться отчет, который рассматривается финансовым ведомством также как один из необходимых документов (Письмо Минфина от 10.04.2014 № 03-03-РЗ/16288). А нужен ли акт на списание представительских расходов?

Акт на списание расходов (образец для представительских затрат)

Мы приводили в нашей консультации образец заполнения отчета по представительским расходам. Если в этой форме приведен перечень понесенных расходов, отчет сможет заменить собой и акт на списание. Естественно, к отчету должны быть приложены первичные документы, подтверждающие такие расходы (акты выполненных работ или оказанных услуг, накладные, чеки ККТ и т.д.).

С другой стороны, в отчете может не приводиться детализация представительских расходов, а указана лишь их общая сумма. В этом случае в отчете делается отсылка на акт списания представительских расходов, в котором будет приведен подробный перечень затрат. И уже к акту нужно будет приложить первичные документы, подтверждающие понесенные расходы. Акт обычно составляется комиссией в одном экземпляре и утверждается руководителем организации.

Сказанное означает, что акт не является обязательным документом и может составляться как дополняющий к отчету о представительском мероприятии.

Для примерной формы акта на списание представительских расходов образец скачать можно по приведенной ниже ссылке.

Приведем для акта на списание представительских расходов образец заполнения.

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Бухгалтерский и налоговый учет представительских расходов

Расходы на представительские мероприятия в общем случае учитываются в составе расходов по обычным видам деятельности и отражаются следующим образом (ПБУ 10/99, Приказ Минфина от 31.10.2000 № 94н):

Дебет счетов 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. – Кредит счетов 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами» и др.

В налоговом учете представительские расходы нормируются. При налогообложении прибыли учесть представительские расходы в составе прочих расходов, связанных с производством и реализацией, можно в размере не более 4% от расходов на оплату труда в том отчетном (налоговом) периоде, в котором представительское мероприятие было проведено (пп. 22 п. 1, п. 2 ст. 264 НК РФ).

Также читайте:

- Представительские расходы: гуляем для дела

- Представительские расходы: что хотят знать бухгалтеры

- Зеленоглазое такси: как учесть расходы на поездки работников

Акт списания — образец его пригодится каждой компании для подтверждения материальных расходов в налоговом учете по налогу на прибыль. Наш образец акта списания материалов целесообразно использовать в тех случаях и на тех участках учета, когда правила документооборота в организации не предусматривают составления иных документов на перемещение или использование ТМЦ. Рассмотрим порядок заполнения документа и приведем его образец.

В каком порядке определяется величина материальных расходов?

В качестве даты осуществления большинства видов материальных расходов Налоговый кодекс (п. 2 ст. 272) предусматривает дату передачи в производство. При определении величины материальных расходов их сумма должна быть уменьшена на стоимость материалов, не использованных на конец месяца, то есть оставшихся в оперативном запасе на приобъектном или цеховом складе, на рабочих местах (п. 2 ст. 318, ст. 319 НК РФ).

Об оценке материально-производственных запасов при их списании читайте в статье «Методы оценки материально-производственных запасов».

С 2021 года в бухгалтерском учете все организации обязаны отображать операции с ТМЦ в соответствии с ФСБУ 5/2019 «Запасы».

Как учитывать списание запасов согласно ФСБУ 5/2019, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе КонсультантПлюс и узнайте как правильно отразить списание в бухгалтерском и налоговом учете.

Каким документом оформить передачу материалов в производство?

Традиционно для документального оформления передачи материалов в производство применяют самостоятельно разработанные или унифицированные формы: требования-накладные, лимитно-заборные карты, накладные на внутреннее перемещение и др. Эти документы составляются при передаче материалов в производство со склада.

Важно! С 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень обязательных реквизитов первичных документов и порядок работы с ними. Положение о том, что хранить документы надо на территории РФ, вступает в силу с 01.01.2024. Подробнее об этом мы писали в материале.

Если приобретенные материалы непосредственно поступают в подразделение или на приобъектный склад, минуя склад организации, составление документов на перемещение зачастую нецелесообразно. В этом случае документально подтвердить факт передачи и использования ТМЦ в производстве поможет акт на списание материалов.

Как подтвердить фактическое использование материалов?

При оценке материальных расходов можно применить инвентарные ведомости остатков материалов в производстве с указанием наименования, количества и стоимости материалов или другие подобные документы.

Как провести инвентаризацию МПЗ, рассказали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Готовое решение.

Взамен документированного результата пересчета остатков, а также в случае, если остатки отсутствуют и переданные материалы использованы в производственных целях полностью, удобно воспользоваться актом списания материалов.

Скачать бланк акта на списание материалов можно бесплатно, кликнув по картинке ниже:

Акт о списании материальных запасов

Скачать

Составляем образец акта списания материалов

Образец акта списания содержит реквизиты, предусмотренные бухгалтерским законодательством. В акте нужно указать название вашей организации и подразделение (цех, отдел, участок), в деятельности которого использовались материалы. В отдельной графе указывается целевое назначение материалов.

Вы можете скачать образец акта по ссылке ниже:

Скачать образец акта списания

Скачать образец акта списания

Наименование, цена и стоимость материалов вписываются в акт списания по образцу из первичного документа — накладной, товарного чека, счета-фактуры. Ссылку на этот документ, подтверждающий величину расходов, следует указать в последней графе списка материалов.

Документ может быть составлен за месяц, неделю, декаду или иной удобный для организации период в пределах месяца. Акт на списание материалов подписывают материально-ответственное лицо и руководитель подразделения. Списание санкционируется руководителем и главным бухгалтером организации.

Итоги

Акт на списание материалов подтверждает, что материалы не только переданы, но и использованы в производстве. Бланк акта на списание законодательно не утвержден. Вы можете разработать его самостоятельно или воспользоваться нашим образцом.

| Приложение 2 | |||||||||||||

| к письму Банка России |

|||||||||||||

| от 28 октября 2015 г. N 04-33-3/9270 |

|||||||||||||

| ОТЧЕТ О РАСХОДОВАНИИ ДЕНЕЖНЫХ СРЕДСТВ |

|||||||||||||

| (полное наименование кредитной организации) | |||||||||||||

| за период с « |

« | 20 | г. по « | « | 20 | г. * | |||||||

|

N п/п |

Расходы, |

Суммы |

|||||||||||

|

признанных текущими |

фактически |

неиспользованных |

|||||||||||

|

1. Расходы на содержание персонала: |

|||||||||||||

|

1.1. |

расходы |

||||||||||||

|

1.2. |

налоги |

||||||||||||

|

2. Расходы, связанные с содержанием (эксплуатацией) |

|||||||||||||

|

2.1. |

расходы |

||||||||||||

|

2.2. |

арендная |

||||||||||||

|

2.3. |

канцелярские |

||||||||||||

|

3. Организационные и управленческие расходы: |

|||||||||||||

|

3.1. |

охрана |

||||||||||||

|

3.2. |

услуги |

||||||||||||

|

3.3. |

судебные |

||||||||||||

|

3.4. |

публикация |

||||||||||||

|

3.5. |

налоги |

||||||||||||

|

3.6. |

другие |

||||||||||||

|

4. |

Комиссионные |

||||||||||||

|

ИТОГО |

|||||||||||||

| Руководитель временной администрации |

|||||||||||||

| м.п. |

подпись |

(Ф.И.О.) |

|||||||||||

| « | « | 20 | г. | ||||||||||

| * С даты отзыва у кредитной организации лицензии на осуществление банковских операций до даты принятия арбитражным судом решения о признании кредитной организации несостоятельной (банкротом) или подлежащей ликвидации. |

|||||||||||||

Необходимо точно знать, как правильно составить акт на списание потерь и сверяться с образцом, чтобы не ошибаться при оформлении. Это важно, ведь налоговая инспекция может заинтересоваться, почему баланс не сходится, а материалы исчезают в неизвестном направлении. Снятие их со счетов происходит по алгоритму, который заранее определен, нарушать его нельзя. Именно по оформленным бумагам будет работать бухгалтер, поэтому сотрудники компании не могут ничего просто выбросить, все должно быть оформлено. Давайте разберемся в нюансах процедуры, как это работает, чтобы все делать правильно и не вызывать вопросов у ФНС и других проверяющих.

Порядок и правила оформления акта списания на предприятии

Скачать образец Акта на списание материалов (.xlsx)

Снятие с учета — строго регламентированный процесс, который прописан законодательно.

В первую очередь стоит отметить, что для этого собирается специальная комиссия. В ее составе — обязательно материально ответственные лица, обычно из разных структурных подразделений организации. В их обязанности будет входить поиск и освидетельствование любых обнаруженных неисправностей, повреждений или дефектов.

В качестве объекта, который изучается, может выступать мебель, инструменты, оборудование, ТМЦ, запасы, хозяйственный инвентарь, основные средства, техника, товар и все, что находится на балансе предприятия.

Необходимо не просто зафиксировать в бланке наличие нарушений, следует полностью заполнить акт и указать причину происхождения брака. Нельзя без веских на то оснований производить списание. Кроме того, сам повод обязан быть подтвержден определенной доказательной базой. Существуют инструкции, где четко прописан алгоритм, следует просто действовать по ним. Например, если списываются материалы, могут использовать дополнительные вспомогательные документы.

Что подходит в качестве основания:

- отчеты МОЛ о том, что ценности были использованы;

- отчетность о произведенных объемах продукции (наименованиях, другие данные);

- письменная документация, которая подтверждает расходы материалов в количестве, превышающем установленные нормативы (кроме того, должны быть обоснования этого факта);

- калькуляция, в которой становится понятно, сколько материальных затрат уходит на одну единицу продукции;

- иные учетные или финансовые бумаги.

Как правильно подготовить и оформить простой акт о списании материалов

Это бумага, которая в обязательном порядке должна включать в себя информацию о фирме и членах комиссии. Необходимо прописывать:

- должности и ФИО каждого сотрудника;

- наименования, количество, цена за штуку и весь объем относительно предметов, которые будут списываться.

Кто войдет в комиссионный состав — утверждается приказом директора организации или производства. Там же обязательно указывается председатель, который будет отвечать за весь процесс и руководить им.

Когда все данные будут внесены в акт, каждый, кто удостоверял дефектность продукции, должен подписаться. Так подтверждается достоверность всех записанных пунктов.

По итогам мероприятия последним ставит свою подпись председатель. Он проверяет правильность и корректность заполнения, сверяет еще раз при необходимости наименования ценностей, их суммы и стоимость.

Последним заверяет документ руководитель организации. Без его внимания бумага не будет иметь вес.

Если все указано и подсчитано верно, то это документация с юридическим статусом. Давайте разберемся, что это такое относительно акта списания.

На основе данной записи бухгалтерия отражает балансовую стоимость списываемых материалов или других ТМЦ. После этого происходит убыль предприятия из-за утраты. Все это необходимо своевременно отражать в налоговом учете любого юридического лица, чтобы не возникало трудностей со сведением баланса.

У этого документа нет унифицированного образца, поэтому составляют его с учетом простых рекомендаций и обязательных реквизитов. В остальном — форма и порядок полей может быть любым. Главное — чтобы он соответствовал шаблону, который будет официально принят в соответствии с нюансами и особенностями деятельности фирмы.

Давайте разберем, какие пункты обязательны и как обычно выглядит эта бумага.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Инструкция, как правильно писать акты списания, образец вида

Первой строкой указывается лицо, которое утверждает документ. Обычно это генеральный директор. Его ФИО и должность вписывается в правом верхнем углу. Затем — название компании, вместе с формой деятельности и дата составления.

Далее крупно вписывается по центру наименование бумаги. Обязательно прописывается чего — материалов, ТМЦ, основных средств или чего-то другого.

Следующей строкой указывается состав комиссии. Должности, ФИО, место для их подписи.

После этого — основание, на котором были списаны средства, если оно известно. Конечно, для большого перечня изделий отдельно прописывать это необязательно.

Следом идет таблица в 6 колонок с подробной расшифровкой того, что списывается и ценами. Внизу могут указывать виновных лиц и прописывать санкции, которые были к ним применены.

В конце всех этих данных расписывается председатель комиссии, ставится дата.

Утверждаю:

Генеральный директор

ООО «Химстройвест» Игнатов В. М.

11.08.2020 года

АКТ НА СПИСАНИЕ МАТЕРИАЛОВ

Члены комиссии:

Бухгалтер Ирискина Ю.А.

Комплектовщик Ефимов В. Д.

Зав. Складом Русанов Л. А.

Комиссия, назначенная руководством компании ООО «Химстройвест» 11 августа 2020 года на основании приказа №345 в составе главного бухгалтера, комплектовщика и завскладом, произвела осмотр материалов на складе №2.

Было установлено, что 2 упаковки гранул для экструдера «Новосибкомплект» не пригодны к использованию и подлежат списанию, так как были намочены.

|

№ |

Наименование |

Кол-во |

Сумма, руб. |

Дата поступления |

Причина списания |

|

1 |

Гранулы для экструдера «Новосибкомплект», №3, упак |

1 |

2212,00 |

20.04.2020 |

Не пригодны к использованию |

|

2 |

Гранулы для экструдера «Новосибкомплект», №4, упак |

1 |

1752,00 |

24.04.2020 |

Не пригодны к использованию |

|

3 |

— |

— |

— |

— |

— |

Лица, по вине которых исследованные материалы оказались непригодны к отправке в производство, отсутствуют.

Итого по настоящему акту списано всего на сумму 3964 (Три тысячи девятьсот шестьдесят четыре) рублей.

11.08.2020 года

Председатель комиссии главный бухгалтер Курдюкова А.А.

Какие реквизиты необходимо указывать

Некоторые пункты являются обязательными для каждого официального документа компании. Давайте разберемся, без чего нельзя обойтись.

Что нужно указывать:

- дата создания и название;

- наименование организации;

- содержание операции, величины;

- ответственные за выполнение лица с ФИО и должностями.

Этот бланк должен быть утвержден руководством компании заранее. Как правильно сделать акт списания материалов по непригодности — посмотреть в первичной документации. Если его пока не существует, то составить по образцу выше и официально закрепить его отдельным приказом руководителя.

Откажитесь от ручных методов учета, тем самым снизив издержки до 70%. Узнать подробнее >>

Момент, когда можно признать расходы

Материалы, которые должны были уйти в производство, списываются на затраты в момент, когда они отпускаются со склада. То есть подходящий день, чтобы их списать — тот, когда остальное сырье будет по документам передаваться в эксплуатацию.

Если нужно определить, когда изделия фактически были использованы, можно использовать дополнительные, неосновные формы для отчетности. Например, для этих целей подойдет отчет об использовании материалов. С помощью такого шага можно уменьшить расходы периода на стоимость этого сырья, которое не обрабатывалось, но должно быть списано.

Для налогообложения тоже важно, когда именно фактически были расходованы изделия. В бухучете можно все отразить такими проводками:

Дт 20/23/25/26/29/44/97 Кт 10 или 16 — списание.

Причем передавать материалы можно даже без указания цели их расходования. Это происходит в случае, если на минуту отпуска не известно название заказа или продукции, под изготовление партии или наименование затрат.

Тогда все можно списать на расходы на основании документа, который будет составлен уже после фактического расходования сырья. До тех пор, пока бумаги не подпишут, эти материалы числятся за получателем.

Сам факт отпуска отражается как внутреннее перемещение — внутри субсчетов 10.

Как отражать пришедшие в негодность материалы и ТМЦ в акте на списание образец

Если в бумагах будут различия, то у налоговой службы будут вопросы относительно необоснованности снятия с учета и уменьшения расходов.

Когда на складе есть сразу несколько видов или марок похожего продукта, то становится вероятной пересортица. Потом, во время пересчета, будет сложно определить виновных лиц, а списать другую марку довольно проблематично, особенно, если их стоимость различается. А выявленные излишки потом придется включить в состав доходов.

Налоговики обычно сопоставляют объемы списанного с количеством МПЗ в учетных документах. Например, они могут сравнивать данные о снятых с учета МПЗ. Если они найдут здесь расхождения, то инспектор может отказать в признании налоговых расходов и снимут соответствующее количество вычетов НДС.

Кто утверждает бумаги

После того как мы разобрали, как написать акт на списание испорченных материалов, стоит разобраться, кто должен подписать его, чтобы он стал официальным документом.

В графах «отпустил» и «получил» следует указывать должности и ФИО ответственных лиц. Эти люди могут фактически подтвердить, что сырье ушло в деятельность и направлено на получение дохода.

Также целесообразно добавить строчку с подписью лица, которое отвечало за этот отпуск и допустило его. Обычно это зав. складом или руководитель отдела снабжения. Так будет проведен внутренний контроль за отпуском и получится избежать несанкционированного расходования.

Форма, по которой списывают ТМЦ

Эта бумага не сильно отличается от той, что мы разбирали выше. Давайте разберем на примере.

Образец

Скачать образец Акта на списание материалов (.xlsx)

Утверждаю

Генеральный директор

ООО «Химстройвест»

Игнатов В. М.

11.08.2020 года

Акт № 97

О списании товарно-материальных ценностей

Г. Москва

Основание для составления документа: приказ генерального директора от 11.08.2020 года.

|

№ |

Наименование |

Кол-во |

Цена, руб. |

Сумма, руб. |

Вид изготовленной продукции |

|

1 |

Металл листовой |

8 |

70 |

560 |

Заготовка по тип-1 |

|

2 |

Металл листовой |

3 |

20 |

60 |

Заготовка по тип-2 |

|

итого |

11 |

— |

620 |

— |

Члены комиссии подтверждают, что материалы (согласно перечню) были использованы в производство видов продукции.

Председатель комиссии:

Заведующий складом Бубнов А.В.

Члены комиссии:

Бригадир Снименко Ю. А.

Кладовщик Загоруйко В. К.

11.08.2020 года

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Как можно списать производственные материалы в бухучете

Есть 3 варианта, как это можно сделать:

- по себестоимости;

- средней себестоимости;

- методом ФИФО.

Когда будет выбран один из них — его следует закрепить в учетной политике документально. Затем его необходимо будет применять последовательно в каждый период. Сменить его можно только в случае, если выбранный способ будет отменен на законодательном уровне.

Если вам сложно контролировать эти моменты, то стоит пользоваться специальным софтом, в котором вести учет будет легко даже неспециалисту по бухгалтерии. Чтобы приобрести это ПО, стоит обратиться в «Клеверенс». Наши специалисты помогут выбрать подходящие программы, установить их и покажут, как ими пользоваться, чтобы проводить минимум времени за учетом всех этих мелочей.

Нюансы, которые возникают у списания материалов в разных отраслях

Все виды, которые были указаны выше, едины для любых направлений деятельности фирмы. Но все же существует небольшая специфика у отдельных компаний. Давайте разберемся в этом.

Строительная ниша

Основное отличие здесь заключается в том, что есть большое разнообразие материалов и при этом первичная документация заполняется недостаточно качественно.

Здесь, чтобы списать сырье, нужно подготовить целый набор бумаг:

- ежемесячные отчеты о расходе МПЗ;

- сметы;

- производственные нормы для расходов, которые утверждает генеральный директор;

- журналы по учету уже выполненных работ.

Любая строительная организация ежемесячно проводит пересчет и оценку израсходованного сырья открытого типа хранения. В течение месяца их расходы не учитываются, поэтому 12 раз в год их инвентаризируют. По результатам этого мероприятия списывают МПЗ.

С/х предприятия

Здесь для операций требуются специфичные первичные документы:

- акт расхода семян и другого подготовленного посадочного материала;

- ведомость, по которой учитываются корма в соответствии с планом;

- документ, который оформляют в случае падежа или вынужденной прирезки животных и птицы.

Но недостаточно просто заполнить эти бумаги. Важно предоставить профессиональное обоснование события. Например, при выбытии должно быть медицинское заключение с указанием диагноза и причины гибели. Если живность умирает по вине работника, то полную цену будут взыскивать с ответственного сотрудника.

Стоимостная оценка, по которой спишутся материалы

Обычно списывается в пределах норм естественной убыли, которая уходит на счет производственных затрат. А все, что окажется сверх этих норм — на прочие расходы или взыщется с виновных лиц.

Если говорить о малоценных товарах или сырье, которое быстро изнашивается, то бухгалтер может списать их по стоимости, по которой они учитывались в момент передачи в производство. Либо можно просто отмечать их равномерно, понемногу. Это допустимо, если ориентировочный срок службы больше 12 месяцев. В зависимости от того, какой способ был выбран, он должен быть закреплен в учетной политике.

Проводки в зависимости от оснований

Важно понимать, что списание — это набор операций, который должен происходить документально. Кредитуется счет 10. Дебетуется тот, на котором могли храниться эти комплектующие. Основные их типы мы привели в таблице.

|

Дт |

Кт |

Пояснение |

|

20 |

10 |

Если списывается в ОП |

|

23 |

Если это будет отправка на нужды вспомогательного производства |

|

|

94 |

Применяется при хищении, окончании срока службы или устаревании |

|

|

99 |

Списывают все, что было испорчено и утеряно в результате стихийного бедствия или ЧС |

Детально эти пункты расписаны в специальных программах. Там отражаются возможные корреспондирующие счета и описаны случаи, когда этим можно пользоваться.

Итоги

Мы рассмотрели, как составить акт о списании материалов и пришедших в негодность ТМЦ, привели образцы заполнения этих бумаг. Это не сложное мероприятие, но важно, чтобы оно полностью было оформлено документально, а большая часть использованных документов обязана быть закреплена в учетной политике предприятия. Следите, чтобы суммы и наименования не различались в отношении одного списываемого продукта.

Количество показов: 264120

Списание представительских расходов возможно в соответствии с требованиями НК РФ при условии документального подтверждения факта их совершения, а также удостоверения их экономической обоснованности. Как это происходит на практике?

Как списать представительские расходы: основные правовые принципы

Представительские расходы (ПР) в качестве обособленной категории затрат рассматриваются только в налоговом учете. Поэтому процедура списания этих расходов (на практике ее проводят для сокращения налоговой базы предприятия) должна проводиться на основе принципов их подтвержденности и экономической целесообразности — ключевых с точки зрения налогового учета.

Эти принципы, в частности, закреплены в п. 1 ст. 252 НК РФ, в котором установлено, что в целях уменьшения налоговой базы фирмы — плательщика налога на прибыль могут быть использованы расходы, зафиксированные документально и обоснованные экономически.

ПР также могут быть использованы в целях уменьшения налоговой базы — но только в размере, не превышающем 4% от затрат на оплату труда на предприятии в соответствующем отчетном периоде (п. 2 ст. 264 НК РФ).

В случае если по итогам 1-го квартала, полугодия или 9 месяцев у компании остались недосписанные ПР (превышающие 4% от расходов на оплату труда), их можно досписать при исчислении налога за год. Но при условии, что в конце года расходы по оплате труда будут исчислены в объеме, при котором достигнута нужная норма ПР (4%) по итогам налогового периода.

Списание представительских расходов: основные документы

Подтверждение и экономическое обоснование ПР в целях их списания может происходить с помощью множества документов. Их комплект, формируемый бухгалтерией в целях обоснования списания представительских расходов, может быть представлен:

- отчетом по ПР, а также дополняющей его первичкой (данные документы рекомендованы к применению в письме Минфина от 10.04.2014 № 03-03-РЗ/16288);

- актом на ПР (письма Минфина от 01.11.2010 № 03-03-06/1/675, от 22.03.2010 № 03-03-06/4/26);

- приказом руководителя об осуществлении ПР, сметой по данным расходам (письмо Минфина от 13.11.2007 № 03-03-06/1/807);

- любым первичным документом, соответствующим требованиям п. 2 ст. 9 Закона «О бухучете» от 06.12.2011 № 402-ФЗ (письмо ФНС РФ от 08.05.2014 № ГД-4-3/8852)

- программой представительского мероприятия (письмо ФНС РФ от 12.04.2007 № 20-12/034115).

Рассматривая указанные выше правовые акты с точки зрения их юридической силы, а также новизны, можно прийти к выводу, что ПР могут быть подтверждены (с точки зрения признания их обоснованности) только:

- посредством отчета;

- первички, дополняющей данный отчет.

Центр обучения «Клерка» приглашает на бесплатный вебинар о новшествах в ФСБУ и ПБУ: расскажем все, что надо знать бухгалтеру о новых стандартах.

Вместе с тем, многие фирмы предпочитают формировать полный комплект из перечисленных выше документов (то есть когда-либо рекомендованных), что подтверждают совершение ПР.

Такое предпочтение может быть обусловлено:

- строгими нормами внутрикорпоративной отчетности (предполагающими наличие у менеджмента инструментов эффективного контроля над расходами — включая представительские);

- стремлением фирм дополнительно обосновать как раз таки экономическую целесообразность ПР — как необходимое условие возможности их применения в целях оптимизации налогообложения.

В частности, многие фирмы предпочитают подтверждать факт списания ПР посредством оформления отдельного локального нормативного документа — акта о списании соответствующих расходов.

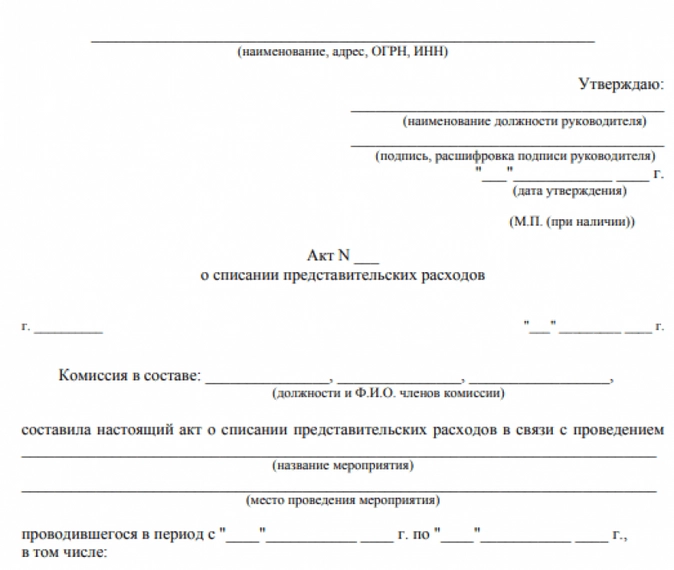

Как составить акт на представительские расходы (образец структуры документа)

Это акт составляется обычно по окончании официального мероприятия. Для этого на предприятии может быть сформирована специальная комиссия из компетентных специалистов. Их задача заключается:

- в корректном составлении документа;

- осуществлении анализа данных, отраженных в нем, а также принятии ответственного решения о признании расходов, которые фиксируются в акте, обоснованными;

- дополнении документа иными необходимыми источниками.

В составе соответствующей комиссии может быть председатель, а также рядовые участники.

Акт, о котором идет речь, может содержать:

- дату, название документа;

- сведения о проведенном представительском мероприятии (его название, место проведения);

- сведения о компетентных сотрудниках, составляющих и заверяющих акт;

- перечень ПР, а также сумм, которые им соответствуют и удостоверяются компетентными сотрудниками;

- заключение компетентных сотрудников об обоснованности осуществления ПР, указанных в акте;

- подписи компетентных сотрудников, составивших акт.

Акт на ПР может быть как самостоятельным локальным нормативным актом, так и приложением к другому нормативу — например, приказу о проведении официального мероприятия.

Важный нюанс: несмотря на то, что рассматриваемый акт подписывается, как мы отметили выше, компетентными лицами, ФНС считает, что он также должен быть утвержден директором фирмы (письмо УФНС РФ по Москве от 22.12.2006 № 21-11/113019).

Документ, о котором идет речь, может также включать ссылки на документы, которые подтверждают ПР. Например — на первичку, которая также оформляется в целях удостоверения правомерности списания данных расходов.

Отметим, что первичка, как правило, дополняет все-таки отчет, а не акт по ПР. Однако во многих фирмах первый документ включает в себе элементы второго или соответствует его структуре, но именуется при этом отчетом о ПР.

Образец заполнения акта на списание представительских расходов

Бланк выглядит так:

Итоги

Списание ПР как объекта налогового учета должно осуществляться в соответствии с требованиями НК РФ в части признания этих расходов:

- документально подтвержденными;

- экономически обоснованными.

Распространено использование при списании соответствующих затрат специального акта — в дополнение к отчету о ПР, а также первичным документам, которые Минфин предписывает составлять в целях подтверждения ПР.