Форма ОП-10 применяется в учреждениях общепита. Акт о реализации и отпуске изделий кухни необходимо составлять ежедневно. Этим занимается ответственный сотрудник. Основания для заполнения — чеки, накладные или иные платежные документы. Как заполнить бланк, расскажем в публикации.

ФАЙЛЫ

Скачать пустой бланк акта о реализации и отпуске изделий кухни по форме ОП-10 .xlsСкачать образец акта о реализации и отпуске изделий кухни по форме ОП-10 .xls

Общая информация

Бланк был утвержден Постановлением Госкомстата от 25 декабря 1998 года №132. До конца 2012 все унифицированные формы были обязательными к использованию, а с начала 2013 года приобрели статус рекомендованных.

На сегодняшний день мало кто заполняет данный акт вручную. Существуют платные и бесплатные программы для заполнения подобного рода документации автоматически. К платным относятся 1С.Бухгалтерия, Класс 365 и т.д. К бесплатным — Налогоплательщик, Упрощенка. И у тех и у других есть свои преимущества и недостатки. Большинство из программ просты и понятны в использовании.

Внимание! Документ нужно составлять ежедневно. Его задача — отражать, сколько продукции реализовано организацией: как общее количество, так и по видам. Является приложением к ведомости по форме ОП-14.

Заполняем ОП-10

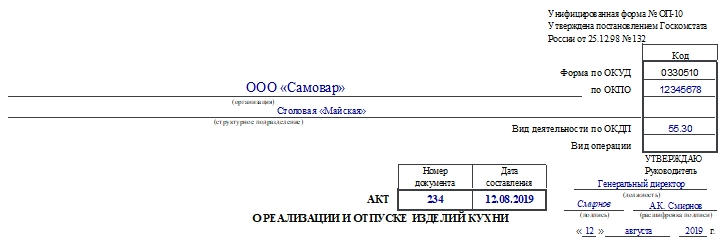

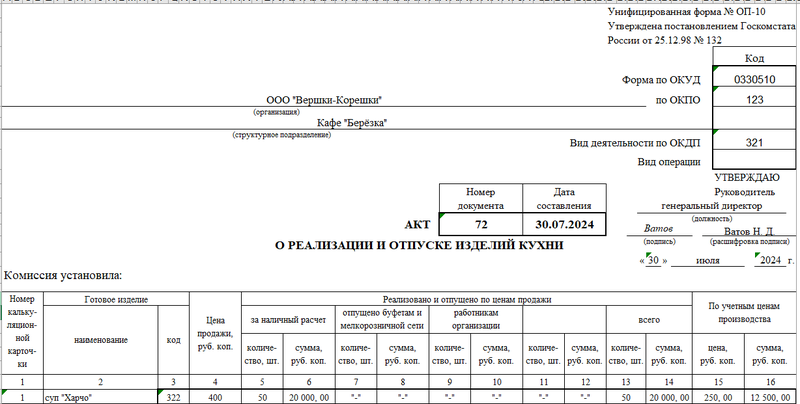

В первую очередь нужно заполнить шапку документа. Указывают наименование учреждения общепита, структурное подразделение, коды ОКПО и ОКВЭД, номер и дату составления документа.

Основная часть представлена в виде таблицы, куда вносят следующую информацию:

- Номер калькуляционной карточки.

- Название и код готового изделия.

- Цену изделия.

- Сколько продукции реализовано и отпущено по ценам продажи: количество за наличный и безналичный расчет, работникам организации, буфетам и мелкорозничной сети. По каждому пункту пишут не только количество, но и сумму и сколько всего реализовано. Эти пункты заполняют на основании полученных расчетных документов: чеков, талонов и т.д.

- Сколько продукции реализовано по учетным ценам производства (по себестоимости).

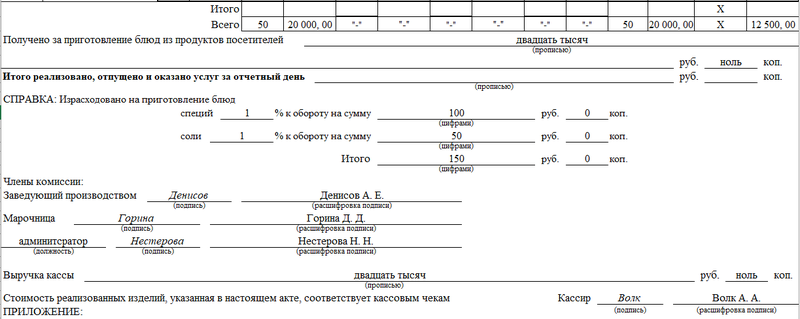

В конце таблицы необходимо подвести итог по каждой странице и по акту в целом.

Далее под таблицей указывают прописью сумму, полученную за приготовление блюд из продуктов посетителей, и сколько всего реализовано блюд и оказано услуг за день. Пишут также, сколько израсходовано соли и специй при приготовлении блюд.

После этого члены комиссии ставят свои подписи. Сумму выручки, полученную за день, также необходимо указать. Затем ставит свою подпись кассир, удостоверяя, что сумма по чекам и стоимость реализованных изделий совпадают.

В конце перечисляют приложения к акту: накладные, заборные листы, чеки. И расписывается бухгалтер, который проверил правильность всех расчетов и соответствие их реальности.

После того как бухгалтер проверит акт на правильность расчетов, он передает его руководителю для утверждения. Под шапкой документа руководитель ставит свою подпись и дату.

В организациях, сфера деятельности которых — общепит, используют такой документ, как акт о реализации готовых изделий кухни за наличный расчет. Он необходим для количественно-стоимостного учета продажи готовых блюд по каждому наименованию. Заполняют бумагу ежедневно, опираясь на платежные документы. Разберемся, какую информацию нужно вносить в бланк.

ФАЙЛЫ

Скачать пустой бланк акта о реализации готовых изделий кухни за наличный расчет по форме ОП-12 .xlsСкачать образец акта о реализации готовых изделий кухни за наличный расчет по форме ОП-12 .xls

О форме ОП-12

Эта форма унифицированная. Она была введена в действие постановлением Госкомстата №132 25 декабря 1998 года. Обязательной к использованию форма перестала быть с января 2013 года. С того момента компании могут разрабатывать собственные бланки и применять их в работе — форма стала лишь рекомендованной.

Важно! При использовании собственных бланков нужно помнить, что документы должны иметь все необходимые реквизиты. О них можно узнать из п. 2 ст. 9 ФЗ №402 от 6 декабря 2011 года. Кроме того, свой выбор надо закрепить в учетной политике организации. Это касается и унифицированных форм.

Хотя хозяйствующие субъекты и получили такую свободу в выборе бланков для первичных учетных документов, многие компании предпочитают старые проверенные формы. Плюсом такого выбора является отсутствие претензий со стороны проверяющих органов, так как те привыкли к стандартным бланкам.

Особенности работы с документом

Итак, форму необходимо заполнять ежедневно на основании кассовых чеков. Она нужна для удостоверения хозяйственных операций, которые бухгалтер будет отображать в бухучете компании, а также списывать отмеченные в акте денежные суммы.

Документ подписывают члены специальной комиссии, которые сверяют данные чеков с внесенными, кассир, бухгалтер, который должен проверить документ после составления, и глава организации — он утверждает документ своей подписью.

К сведению! В составе комиссии обязательно должен находиться заведующий производством.

В акте нужно указывать блюда по видам. К примеру: общие, обеды на дом, заказные и т.д. Готовый документ необходимо прикладывать к ведомости по форме ОП-14 (ведомость учета движения продуктов и тары на кухне).

Как заполнить форму ОП-12

Заполнять бланк можно от руки либо на компьютере, в том числе используя специальные программы. Документ содержит шапку и основную часть.

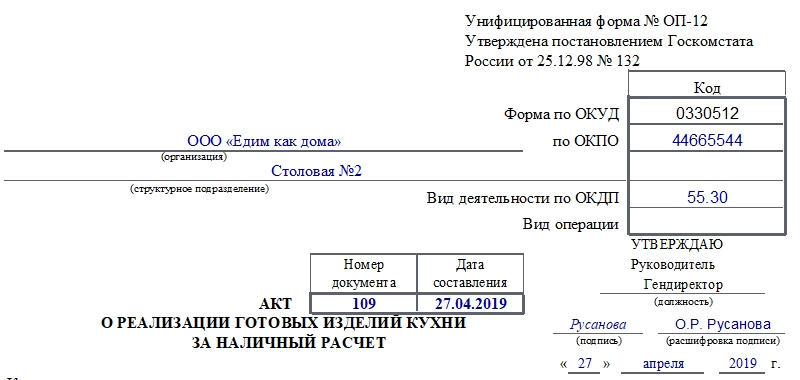

Шапка

Здесь нужно отметить следующие данные:

- Название предприятия общественного питания.

- Название его структурного подразделения, где происходит реализация блюд.

- Код по ОКПО.

- Код вида деятельности организации.

- Вид операции.

- Номер и дату составления акта.

В шапку также помещен гриф «Утверждаю» для руководителя компании либо его доверенного работника. Здесь он должен указать свою должность, поставить подпись и расшифровать ее. Кроме того, нужно внести дату утверждения документа.

Основная часть (на лицевой и оборотной стороне)

Основная часть представляет собой таблицу с данными о реализованных изделиях. Она содержит следующие графы:

- Номер по порядку. Нумерация должна быть сквозной.

- Номер калькуляционной карточки.

- Название и код готового реализованного изделия.

- Сколько штук (порций) было продано.

- Цену и сумму по показателям фактической реализации (в рублях и копейках).

- Те же самые данные, но уже по учетным ценам производства.

- Примечание.

В конце таблицы необходимо обязательно подвести итоги по количеству порций, суммам (по факту и учетному показателю).

На оборотной стороне данная таблица продолжается, и заполнять ее нужно аналогичным образом.

Далее необходимо отметить, сколько соли и специй истратили для производства реализованных блюд. Указывают данные в процентах и денежном выражении.

После заполнения члены специальной комиссии сверяют сведения и расписываются в правильности внесенных данных. Далее свою часть заполняет кассир. Он указывает сумму выручки прописью и расписывается в достоверности сведений. Затем документ отправляется к бухгалтеру, где тот проверяет тщательно все данные и расписывается в этом. Заполнение бумаги заканчивается ее утверждением главой организации.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Документ Реализация (акт, накладная):

- универсальный документ для регистрации операций отгрузки/реализации:

- ТМЦ: товаров, готовой продукции, материалов как с оптового склада, так и с розничного склада;

- услуг (работ);

- имущественных прав.

Для реализации определенного вида актива предусмотрен свой вид операции:

- Товары (накладная);

- Отгрузка без перехода прав собственности;

- Услуги (акт);

- Оборудование — не ОС!;

- Товары, услуги, комиссия.

Реализация (акт, накладная) вид операции Услуги (акт) если:

- реализация одному заказчику:

- оказанных услуг

- выполненных работ

- неисключительного права на программное обеспечение, а также на другие результаты интеллектуальной деятельности

Не подходит, если:

- оказание услуг (работ) производственного характера, по которым требуется рассчитывать себестоимость 1 единицы услуг (работ) – используется документ Оказание производственных услуг;

- оказание услуг по изготовлению продукции из давальческого сырья — используется документ Реализация услуг по переработке.

Основные способы создания документа Реализация (акт, накладная):

- на основании документов по кнопке Создать на основании:

- Счет покупателю;

- Поступление (акты, накладные).

- из журнала документов:

- Продажи – Продажи – Реализация (акты, накладные).

Особенности заполнения:

- От — дата отгрузки ТМЦ , выполнения работ, оказания услуг, передачи прав;

- Контрагент — наименование покупателя;

- Склад — склад или место хранения с которого отгружаются ТМЦ;

- флажок Подписан — устанавливается, если оригинал подписанной накладной от покупателя получен:

- если оригинал поступает позже и документ находится в закрытом периоде — журнал документов Реализация (акты, накладные) — кнопка Подписан в командной панели.

Ссылка Расчеты:

- Срок оплаты — дата, после которой задолженность контрагенту будет считаться просроченной;

- Счета расчетов с контрагентом – автоматически согласно установленным счетам для договора;

- Способ зачета аванса:

- Автоматически — автоматически в разрезе указанного договора;

- По документу – по конкретным документам оплаты в табличной части;

- Не зачитывать — зачет авансов не произойдет автоматически при проведении документа.

Ссылка НДС:

- Тип цен – наименование цен:

- если заполнен — цена реализации заполняется автоматически в соответствии с ценой, установленной с помощью документа Установка цен номенклатуры;

- если не заполнен – из предыдущего документа или из справочника Номенклатура.

- НДС – указание суммы с НДС или без:

- для удобства заполнения суммы в табличной части;

- не влияет на проводки.

- Валюта – валюта договора с контрагентом;

- Реализовать по курсу – курс отгрузки, автоматически, соответствующий дате документа из регистра сведений Курсы валют.

- Номенклатура — наименование ТМЦ, работ, услуг:

- подбор номенклатуры зависит от Вида номенклатуры и Вида операции документа;

- Количество — количество реализованных ТМЦ, для услуг заполнение не обязательно;

- Счет учета:

- счет доходов и расходов, а также его аналитика;

- очень важно указывать Номенклатурную группу правильно, т. к. от этого зависит заполнение отчетности и расчет фин.результата;

- для ТМЦ дополнительно — счет учета номенклатуры;

- Номер ГТД — регистрационный номер таможенной декларации;

- Страна происхождения — страна происхождения импортных ТМЦ;

- ссылка Подписи — лица, подписывающие документ как со стороны Контрагента, так и Организации;

- ссылка Доставка — данные для печатных форм о доставке товаров, например, такие как грузоотправитель, грузополучатель, сведения о перевозке автотранспортом и т.д.;

- флажок Другой – если в печатных документах грузоотправитель (грузополучатель) иной;

- Сопроводительные документы — приложения, сертификаты и другие сопроводительные документы для печатных форм Транспортная накладная и Товарно-транспортная накладная (1-Т);

- Сведения о транспортировке (для УПД) — данные транспортной накладной, а также при необходимости данные о грузе, например, вид упаковки, масса нетто/брутто и т.д.

- флажок Перевозка Автотранспортом устанавливается, если доставка груза осуществляется автотранспортом:

- Автомобиль — марка и государственный номер автомобиля, с помощью которого осуществляется транспортировка;

- Водитель — физическое лицо, которое управляет автотранспортом и номер удостоверения водителя;

- Груз — краткое наименование груза, его состояние и другая необходимая информация о грузе.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(6 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Назад к статье

Отчеты, документы, обработки

Назад к статье

Новости и изменения

Назад к статье

Дополнительные материалы

Назад к статье

Топ-вопросов

Акт о реализации и отпуске изделий кухни – это официальная бумага, отражающая фактическое количество реализованных в течение рабочего дня продуктов, их цена и общая стоимость. Процедура учёта всегда сопровождается составлением соответствующих документов.

Файлы для скачивания:

Роль акта

По своей юридической природе настоящий акт относится к учётным бухгалтерским документам. Он позволяет просчитать полученную за период времени выручку, списать использованную продукцию, начислить заработную плату сотрудникам. Подписанный документ проверяет бухгалтер. На его основании главбух сможет осуществить соответствующие учётные мероприятия.

Как часто составляется официальная бумага

Закон требует составления акта о реализации продуктов изделий кухни каждый день в конце рабочей смены. Группа ответственных сотрудников на основании кассовых чеков, абонементов, подарочных сертификатов просчитывает полученную выручку. Также акт может послужить статистическим документом. В соответствии с ежедневно составляемыми официальными бумагами заведение общепита сможет определить, какие именно блюда пользуются наибольшим спросам. Менее популярные изделия можно попытаться обновить, разнообразить и так далее.

Комиссия

Непосредственно на месте формируется специальная комиссия, состоящая из работников заведения. В её состав должны войти следующие лица: заведующий производством, марочница и ещё один сотрудник. В теории это может быть любой подчинённый, однако на практике прибегают к помощи администратора зала. Также в официальной бумаге должен оставить свой автограф кассир, ведь он несёт материальную ответственность. Кассовый работник должен быть ознакомлен с содержанием акта, ведь в случае обнаружения расхождений с кассовыми чеками, он будет обязан возмещать убытки.

Кто составляет акт

Обязанность по написанию акта ложится как правило на председателя комиссии. В нашем случае это будет заведующий производством. Сотрудник должен обладать определёнными навыками работы с официальными бумагами, иметь базовое представление о бухучёте.

Все члены комиссии в равной степени несут ответственность за сделанные ими выводы. В заведениях общепита особенно распространено воровство продуктов питания. Следует очень внимательно подходить к составлению акта реализации. Подписанный документ направляется на проверку и утверждение главному бухгалтеру. Если все значения сходятся, на бумаге появляется отметка «проверено» от бухгалтерии.

Форма документа

В настоящий момент любая учётная официальная бумага может быть написана в свободной форме без использования общеобязательных унифицированных бланков. Акт о реализации и отпуске изделий кухни относится именно к этой категории документов и не является исключением из общего правила. До 1 января 2013 года организации были вынуждены использоваться разработанную и утверждённую Постановлением Госкомстата в 1998 году форму ОП-10. По состоянию на сегодняшний день бланк носит рекомендательный характер, выступает в качестве типовой формы. Многие предприятия до сих пор продолжают использовать бланк в силу привычки сотрудников и общего удобства в работе.

Отметим, что для использования формы ОП-10 её необходимо утвердить в учётной политике в целях бухгалтерского учёта. Это прямое требование законодательства, отметка об утверждении делается на самом бланке.

Заполнить форму можно одним из доступных способов: рукописным с помощью синей или чёрной шариковой ручки (но не карандаша) и машинописным при помощи компьютерных средств. Это решение должен принять председатель комиссии с учётом особенностей документооборота в фирме. Необходимо учесть, что способ изложения текста не может повлиять на юридическую силу официальной бумаги. На практике весь документооборот осуществляется в электронном виде, однако подписи ответственных лиц должны быть «живыми», следовательно, акт в любом случае придётся распечатать.

Объясняем, как правильно заполнить форму ОП-10

Форма ОП-10 состоит из двух страниц, вторая из которых распечатывается на оборотной стороне листа. Для удобства работы бланк можно условно разделить на четыре составных элемента: реквизиты, сведения о реализации, подписи ответственных лиц и отметка бухгалтерии. В целях соблюдения чистоты бухучёта необходимо уделить должное внимание каждому из них.

Начнём именно с реквизитов. В шапке официальной бумаги пропишем полное наименование организации со ссылкой на её организационно-правовую форму, структурное подразделение компании, коды согласно классификаторам. Здесь же делаем отметку о том, что форма утверждена в учётной политике (ФИО руководителя, дата, автограф директора). Затем присваиваем настоящему акту уникальный номер для документооборота и хранения согласно утверждённой номенклатуре дел.

Ниже по документу заполняем предложенную таблицу, обозначая следующие данные по реализованным изделиям кухни:

- наименование готового изделия, его код;

- розничная цена;

- количество реализованных единиц и общая стоимость;

- цена и стоимость реализованных изделий по учётным документам производства.

Если первой страницы бланка оказалось недостаточно, таблица продолжается на оборотной стороне. В её завершение подводится итог указанной информации. Общую сумму необходимо продублировать в буквенной форме. Это поможет обезопаситься от опечаток, так как буквенная форма имеет приоритет над цифровой при расхождениях.

Далее подводим итог израсходованным на приготовление блюд специям, использованной соли. Указывается процентное соотношение от оборота и общая сумма.

На этом процесс составления акта подходит к завершению. Своими подписями его заверяют все члены комиссии, а также материально ответственное лицо (кассир). В завершающей части прописывается итоговая выручка кассы по кассовым чекам. Заверенный документ направляется в бухгалтерию на проверку и утверждение. Если все показатели сходятся, главбух ставит соответствующую отметку и проводит учётные мероприятия.

С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ РЕАЛИЗАЦИИ ПРОДУКЦИИ

Реестр документов на выбытие продукции (Типовая межотраслевая форма N СП-3) (ОКУД 0325003) >>>

Отчет по складу-холодильнику (Типовая межотраслевая форма N СП-30) (ОКУД 0325030) >>>

Товарно-транспортная накладная (животные) (Типовая межотраслевая форма N СП-32) (ОКУД 0325032) >>>

Товарно-транспортная накладная (молсырье) (Типовая межотраслевая форма N СП-33) (ОКУД 0325033) >>>

Товарно-транспортная накладная (овощи, плоды, ягоды, лубяные культуры) (Типовая межотраслевая форма N СП-34) (ОКУД 0325034) >>>

Товарно-транспортная накладная (шерсть) (Типовая межотраслевая форма N СП-35) (ОКУД 0325035) >>>

Акт о приемке продукции для реализации (продажи) (Типовая межотраслевая форма N СП-36) (ОКУД 0325036) >>>

Отчет о реализации продукции (Типовая межотраслевая форма N СП-37) (ОКУД 0325037) >>>

Отчет о продаже сельскохозяйственной продукции (Типовая межотраслевая форма N СП-38) (ОКУД 0325038) >>>

Акт на передачу (продажу), закупку скота и птицы по договорам с гражданами (Типовая межотраслевая форма N СП-46) (ОКУД 0325046) >>>

—————————————-