При ФСБУ 25/2018 возможна ситуация, когда арендатор и арендодатель отражают операции по-разному. Общей будет только оплата.

Расскажем, как пользоваться стандартным документом Акт сверки расчетов с контрагентом в 1С по договорам аренды и лизинга.

В программе 1С Акт сверки расчетов с контрагентом по договорам аренды и лизинга можно сформировать в двух вариантах — в зависимости от того, что требуется сверить:

- по аренде — текущее состояние расчетов по договору (оплаты и поступление услуг аренды);

- по лизингу — итоговое состояние расчетов по договору (обязательство и лизинговые платежи).

Аренда

Организация заключила договор аренды.

Ежемесячно оплачиваются:

- до 10 числа арендный платеж за текущий месяц — 24 000 руб. (в т. ч. НДС 20%).

Расходы по аренде отражаются на последнее число месяца документом Поступление (акт, накладная, УПД) вид операции Услуги аренды.

На 31 марта организация имеет задолженность по оплате за последний месяц — март.

- Аренда (у арендатора) без дисконтирования (ПРОФ)

- Аренда у арендатора с дисконтированием и доп. расходами (КОРП)

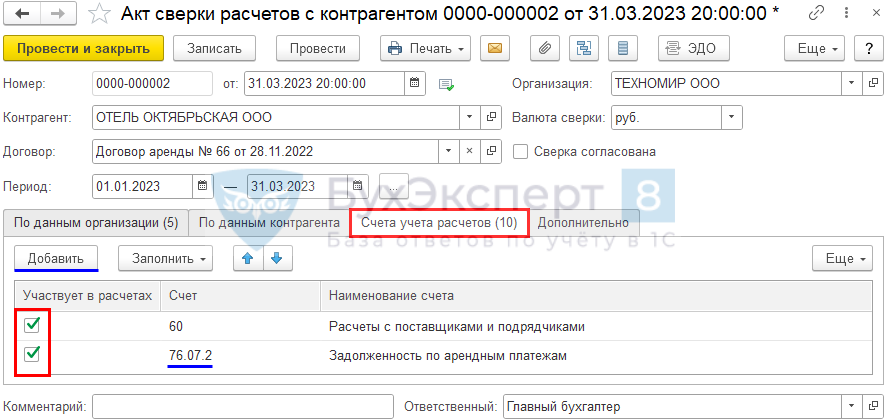

Сформируйте документ Акт сверки расчетов с контрагентом в разделе Покупки в обычном порядке.

На вкладке Счета учета расчетов отметьте флажками только счета:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 76.07.2 «Задолженность по арендным платежам» — добавить вручную.

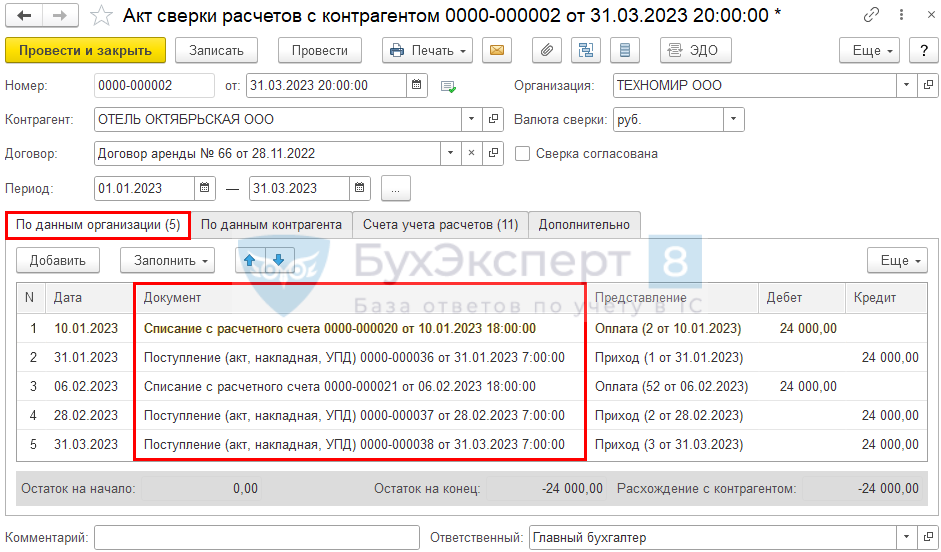

Вкладка По данным организации заполнится документами поступления услуг и оплаты за период.

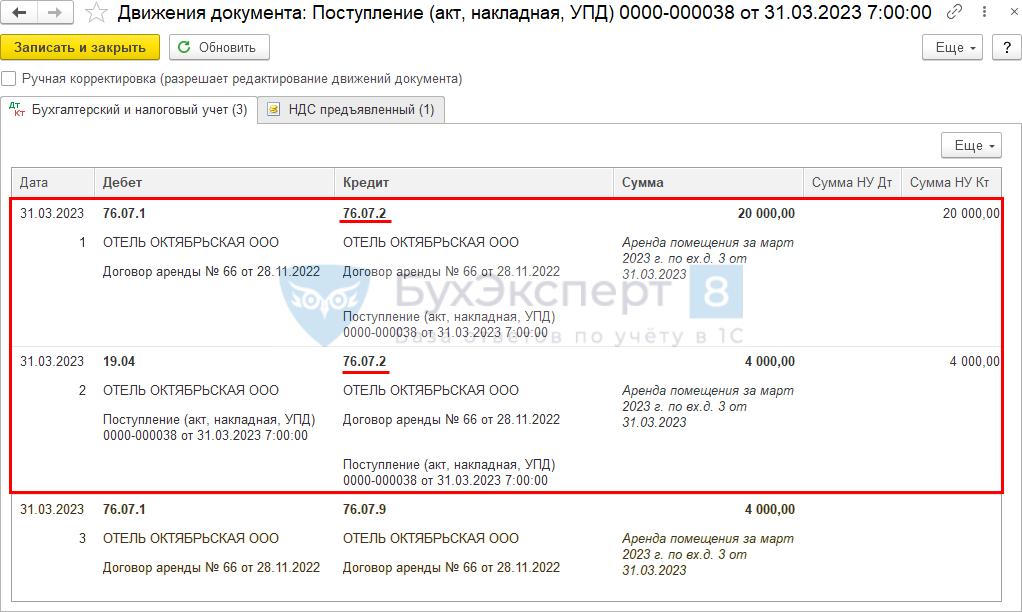

В акт сверки в качестве прихода выводятся обороты по кредиту счета 76.07.2 из документа поступления:

- Дт 76.07.1 Кт 76.07.2 — начисление арендного платежа;

- Дт 19.04 Кт 76.07.2 — принятие к учету НДС.

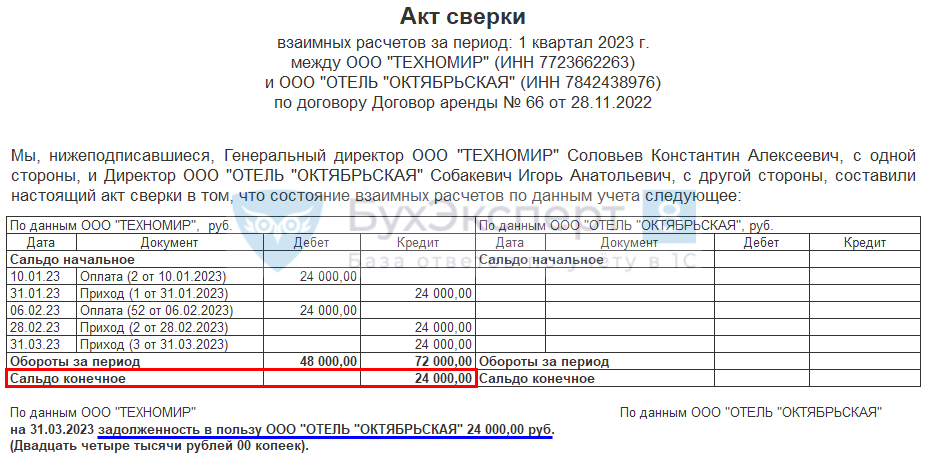

В печатной форме отражается текущая задолженность организации по арендным платежам.

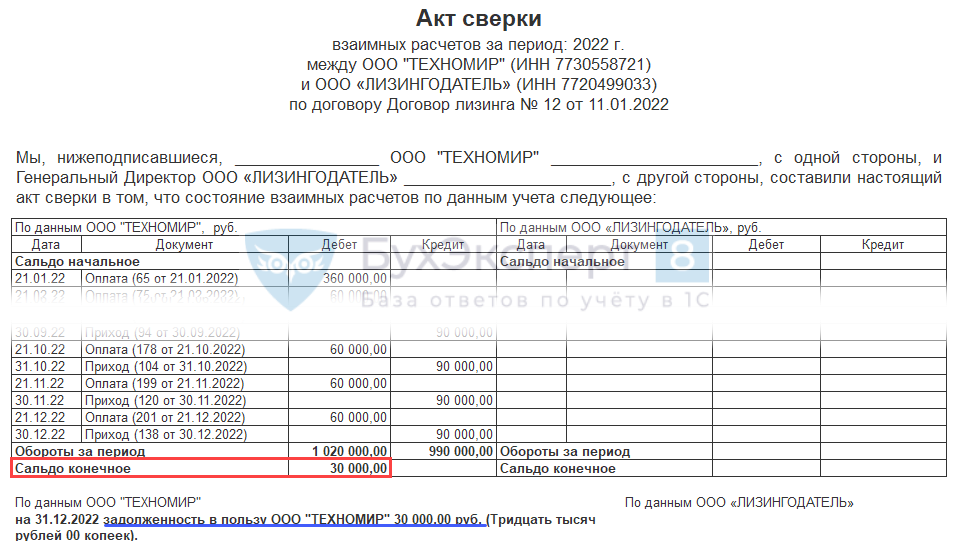

Лизинг

Организация заключила договор лизинга с 1 января 2022 по 31 января 2024 на 24 мес. Сумма договора — 1 812 000 руб. (в т. ч. НДС 20% — 302 000 руб.).

21 января 2022 перечислен аванс — 360 000 руб. (в т. ч. НДС 20% — 60 000 руб.), 300 000 руб. без НДС. Он будет погашаться в течение 12 мес. по 30 000 руб.

Ежемесячно оплачиваются:

- лизинговый платеж (с 01.02.2022 по 31.01.2023) — 90 000 руб. (в т. ч. НДС 20%).

При этом осуществляется:

- зачет авансового платежа — 30 000 руб.;

- оплата — 60 000 руб. до 21 числа каждого месяца.

На 31.12.2022:

- задолженности по лизинговым платежам нет;

- остаток незачтенного аванса: 360 000 – 30 000 * 11 мес. = 30 000 руб.

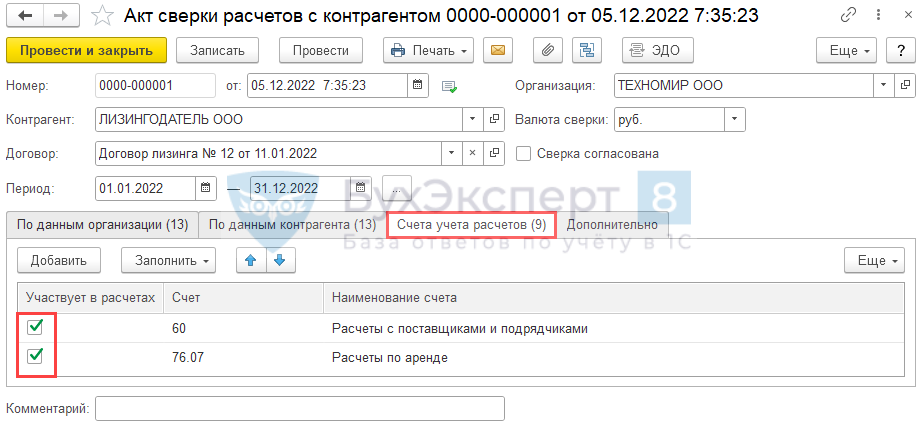

Сформируйте документ Акт сверки расчетов с контрагентом в разделе Покупки в обычном порядке.

На вкладке Счета учета расчетов отметьте флажками только счета:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 76.07 «Расчеты по аренде».

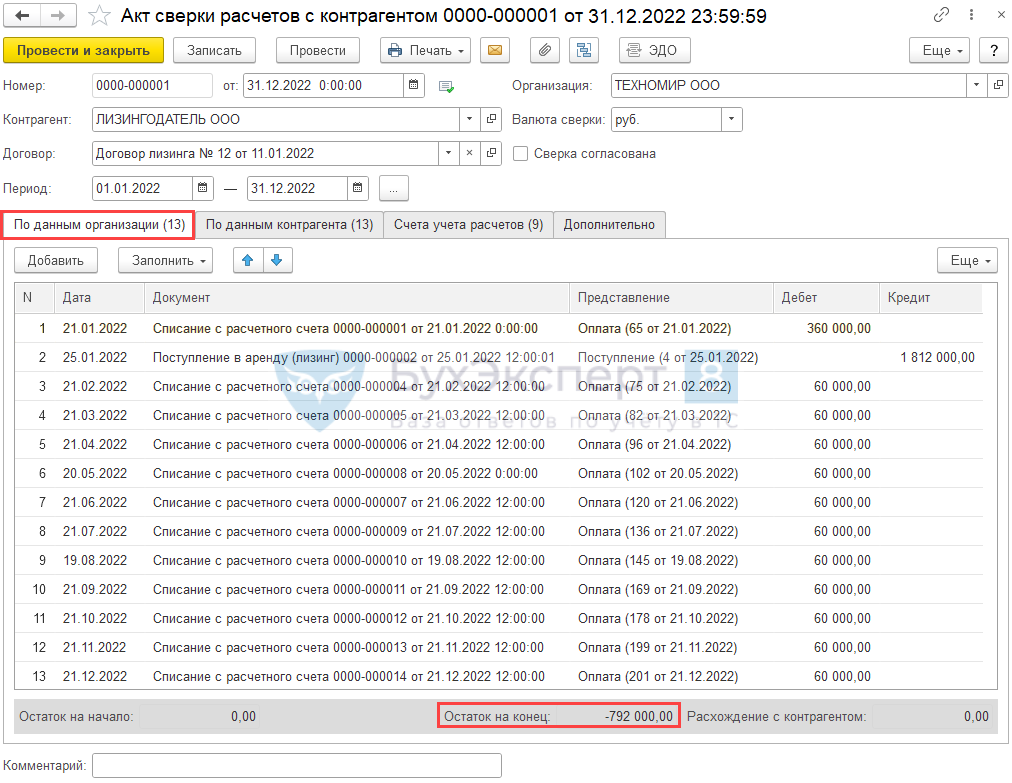

Акт сверки отражает итоговую задолженность по номинальным лизинговым платежам договора. При этом сверяется разница между:

- стоимостью договора сальдо Кт 76.07.1 на дату поступления предмета аренды (в нашем примере — 1 812 000 руб.);

- оплатами за период: обороты Дт 60.02, 76.07.2 Кт 51 (в нашем примере — 1 020 000 руб.).

Перенос задолженности с 76.07.1 на 76.07.2 (услуги лизинга) не меняет общую сумму задолженности перед арендодателем и в акте сверки не отражается. Поэтому в 1С документ Поступление (акт, накладная, УПД) с этими проводками в документе Акт сверки с контрагентами не отображается.

Акт сверки по договору лизинга рекомендуется формировать с даты заключения договора, чтобы в нем отразились все расчеты, включая оплату аванса и формирование обязательства.

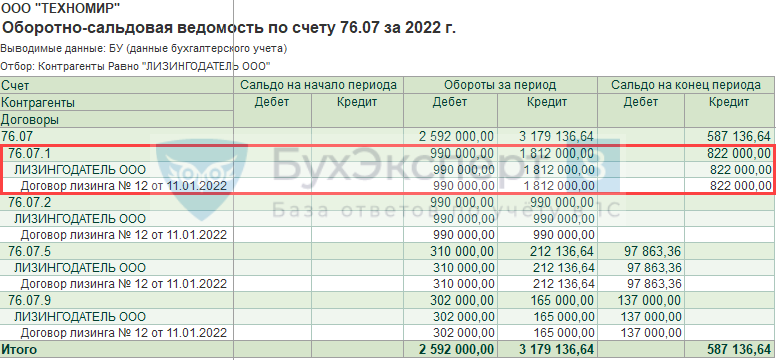

Сверять сальдо задолженности по акту сверки с остатком по счету 76.07.1 не следует, так как сальдо на счете 76.07.1:

- формируется с учетом переноса задолженности Дт 76.07.1 Кт 76.07.2 (т. е. выставленных лизингодателем лизинговых платежей, а не фактической оплаты);

- не учитывает платежи, отраженные на счете 60.02.

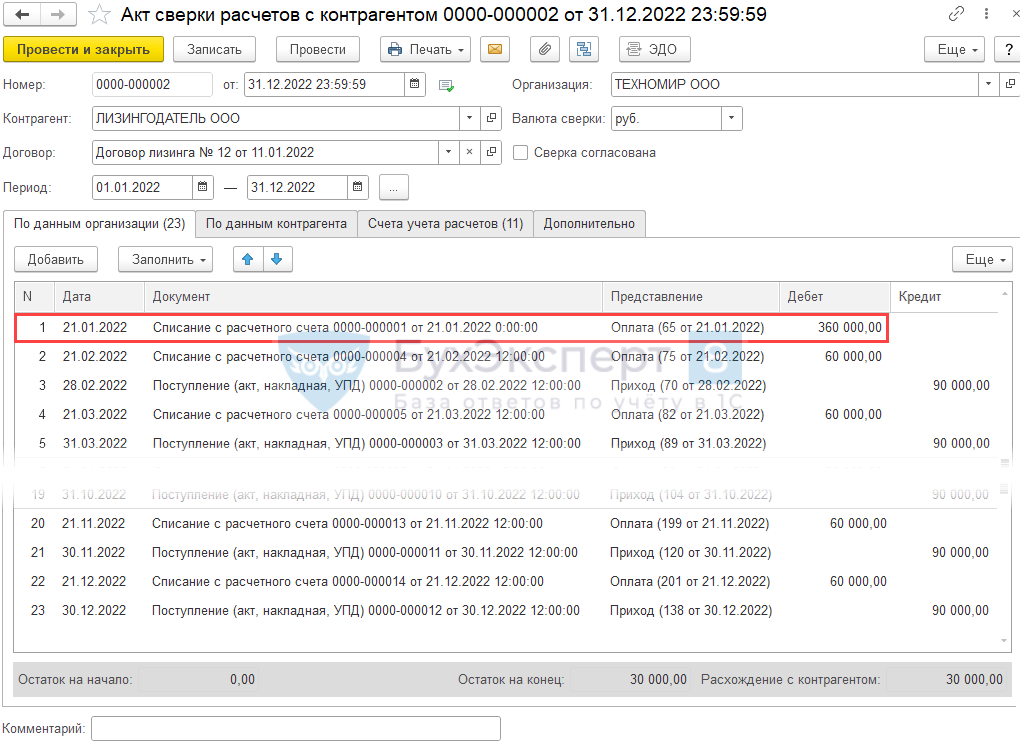

Если вам нужно сверить текущие расчеты по договору лизинга, сформируйте с настройками из шага Аренда.

Если есть остаток незачтенного аванса (в нашем примере 30 000 руб.), он входит в сальдо расчетов. Таким образом, по лизинговым платежам будет отражаться переплата в сумме незачтенного аванса.

А если хотите проверить полноту отражения (поступления) первичных документов по аренде и лизингу, можно воспользоваться вариантами:

- настройка журнала документов одним из удобных способов:

Как настроить в одном журнале Поступление (акт, накладная) + счета-фактуры полученные

Как настроить списки документов, справочников, регистров

Реестр документов в 1С 8.3 Бухгалтерия — как сделать- вывод счетов-фактур в акте сверки:

Как вывести счета-фактуры в Акте сверки

См. также:

- Первоочередные дела по годовой отчетности 2022 в 1С:Бухгалтерия

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Составление Акта сверки взаиморасчетов необходимо обычно в том случае, когда двум юридическим лицам надо удостоверить произведенные между друг другом перечисления. Чаще всего такие акты сверок производятся по конкретным договорам или счетам-фактурам, также возможны сверки и по контрактам за определенный временной период. Стоит отметить, несмотря на то, что данный документ не имеет обязательного значения и создается только по взаимному согласию сторон, он распространен во всех сферах деятельности и в ходу у большинства организаций.

ФАЙЛЫ

Скачать пустой бланк акта зачёта взаимных требований .xlsСкачать образец заполнения акта зачёта взаимных требований .xls

Кто составляет акт

Акт сверки может востребовать любая из сторон той или иной сделки. Составлением, как правило, занимаются бухгалтера.

Оформляется акт взаимных расчетов по запросу одной из сторон и его составлением занимаются специалисты бухгалтерских отделов. Перед тем, как отправить документ контрагенту, его необходимо обязательно подписать у главного бухгалтера или руководителя организации, либо уполномоченного на подписание таких документов сотрудника.

Как проводится сверка по расчётам

Данная процедура может производиться только по одной из следующих позиций: наименование или номер товара, договор, конкретная поставка, определенный промежуток времени. Чтобы данный документ являлся достоверным, его следует составлять либо после проведения последнего перечисления, либо с момента поставки. Кроме того, сверку удобно проводить во время ежегодной инвентаризации средств и имущества предприятия. Довольно часто по результатам подобных проверок выявляются задолженности: дебиторские или кредиторские.

Если подобные факты подтвердились, нужно сразу же сделать акт сверки и отправить его партнерской организации.

Правила оформления акта

Унифицированной, стандартной для всех формы составления акта не существует, поэтому его можно писать в свободной форме или же по разработанному на предприятии шаблону. Для заполнения подойдет обычный лист А4 формата.

Напечатать акт необходимо в двух экземплярах – по одному для каждой из заинтересованных сторон.

Оба подписанных и заполненных экземпляра отправляются контрагенту, специалисты которого сравнивают сведения из присланного акта с имеющимися у них данными. Если возражений по финансовым перечислениям, указанным в акте, нет, вся информация совпадает, то контрагент подписывает документы и один экземпляр возвращает обратно, второй уставляет у себя.

При необходимости акт можно заверить печатью, но с 2016 года наличие печати у юридических лиц не является требованием закона (тем не менее, без печати, в случае возникновения судебных разбирательств, документ может быть признан не имеющим юридической силы).

Чтобы процесс по подписанию акта сверки не затянулся, при пересылке документа следует указать сроки, в которые его необходимо вернуть обратно.

Цель составления акта

Если информация в документе, составленном инициатором сверки, не будет совпадать с той, что имеется у его контрагента, то в конце документа следует зафиксировать имеющиеся расхождения. То же самое касается задолженностей: если такие факты будут выявлены, нужно обязательно обозначить период, в течение которого следует их погасить. В противном случае суд, при возникновении претензии, не сможет принять во внимание аргумент по нарушению сроков денежных перечислений.

Акт сверки взаиморасчетов по закону может являться основанием для прерывания трехлетнего срока исковой давности. То есть, в тех случаях, если должник подписывает акт сверки в течение трех лет, он считается признавшим свои долговые обязательства и обязан их погасить в установленные сроки.

Бывает так, что за истекший с момента подписания договора и исполнения обязательств период контрагент был признан банкротом. В таких ситуациях кредиторские долги спустя определенное время могут быть списаны на расходы организации.

Инструкция по заполнению акта сверки

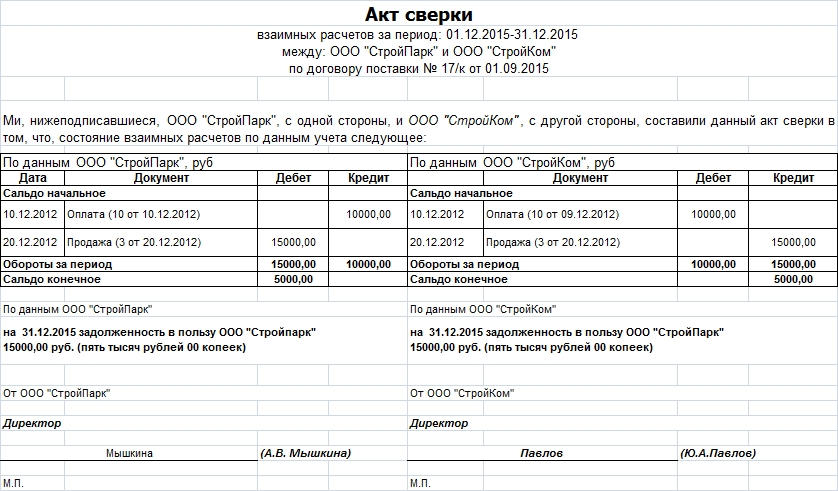

В «шапке» нужно вписать данные о том, за какой период проводится акт сверки, а также указать договор, который послужил основанием для создания данного документа. Здесь же следует вписать название компаний в соответствии с учредительными документами (можно без таких подробностей, как КПП, ИНН, ОГРН и т.д.).

Вторая часть документа включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Оформленный по всем правилам делопроизводства документ при наличии подписей директоров предприятий обретает юридическую силу.

Акт сверки онлайн

Здесь можно заполнить и распечатать Акт сверки

Акт сверки

Акт сверки

Отзывы, обсуждения, предложения

(по инструменту Акт сверки онлайн)

Что такое Акт сверки?

Акт сверки — это документ, который составляется на основании данных бухгалтерского учёта за определенный период времения (месяц, квартал, год) для проведения сверки взаимных расчётов между сторонами (организациями, индивидуальными предпринимателями, самозанятыми и т.п.) и определения сальдо таких взаиморасчётов.

Акт сверки не является обязательным документом. Однако, он позволяет выявить возможные расхождения в учете с контрагентами, уточнить суммы взамных задолженностей. Также подписанный с обеих сторон акт сверки является документом, подтверждающим наличие долга контрагента и может быть предъявлен в качестве доказательства в суде.

Законодательно обязательная форма акта сверки взаиморасчетов не установлена. Каждая организация вправе разработать свою форму такого документа.

Рекомендуемыми реквизитами в акте сверки являются:

- период сверки (указываются даты начала и окончания сверки);

- наименование организаций (юридических лиц, индивидуальных предпринимателей, самозанятых), между которыми проводится сверка;

- таблица с данными по номерам и датам первичных документов на оплату и поставку товаров/услуг;

- сведения о начальном и конечном сальдо расчетов по указанному в документе периоду сверки;

- подписи ответственных лиц (главного бухгалтера, генерального директора, ИП и т.д.);

- печати организаций (при наличии).

Бланк Акта сверки 2023 (скачать)

Чистый бланк Акта сверки для ручного заполнения

-

(выберите формат)

- Главная

- Правовые ресурсы

- Подборки материалов

- Акт сверки по аренде

Акт сверки по аренде

Подборка наиболее важных документов по запросу Акт сверки по аренде (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов

Судебная практика

Статьи, комментарии, ответы на вопросы

Путеводитель по договорной работе. Аренда. Общие положения. Рекомендации по заключению, изменению, расторжению договораВ этом случае составление акта приема-передачи необязательно. Факт передачи имущества может быть подтвержден любым документом, из содержания которого следует, что имущество перешло к арендатору (например, актом сверки взаиморасчетов). При наличии такого документа арендатор не вправе будет ссылаться на то, что передача не состоялась (п. 1 ст. 611 ГК РФ), поскольку не был составлен акт приема-передачи имущества, и не сможет на этом основании отказаться от внесения арендной платы (см. Риск арендатора 4.1.2).