Акт о бое, ломе и утрате посуды и приборов по форме ОП-8 применяется для документального оформления сложившейся ситуации в организации. Он необходим для подтверждения факта боя и лома хрупких предметов для их дальнейшего списания. Без него невозможно представить качественную организацию контроля движения столовой посуды и приборов.

ФАЙЛЫ

Скачать пустой бланк акта о бое ломе и утрате посуды и приборов по форме оп-8 .xlsСкачать образец акта о бое ломе и утрате посуды и приборов по форме оп-8 .xls

Применение

Составление акта будет привычным делом, в первую очередь, для организаций общественного питания, которые используют при оказании услуг стеклянную посуду. В меньшей степени – для лабораторий, специализирующихся на проведении анализов.

Словом, бумага является важным звеном в документообороте большого количества компаний. Без нее бухгалтеру списать разбитую посуду будет практически невозможно.

Законодательная база

Приведенный бланк является унифицированной формой ОП-8. Она была введена постановлением Госкомстата №132 от 25 декабря 1998 года. Вплоть до 2013 года она являлась единственно возможным вариантом оформления фактического боя посуды. Но в настоящее время все изменилось.

Каждая конкретная организация сама определяет, будет ли она использовать унифицированную форму или создаст собственный бланк. В последнем случае компании придется вносить его в учетную политику отдельным приказом. Большинство организаций предпочитает использовать знакомый, надежный бланк формы ОП-8. Ведь, помимо удобства использования, в нем легче разобраться контролирующим организациям.

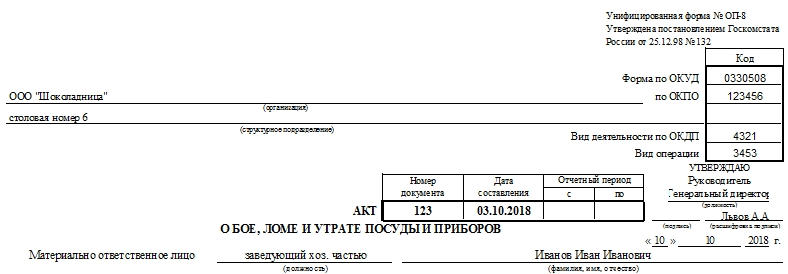

Элементы акта о бое, ломе и утрате посуды

Акт состоит из заголовочной, содержательной и оформляющей частей. Заголовочная часть (шапка) подразумевает указание следующей информации:

- Наименование организации и подразделения.

- Формы по ОКУД, ОКПО, вид деятельности по ОКДП.

- Дата и номер акта.

- Отчетный период. Здесь имеются две графы. Но если акт составляется по конкретному единовременному факту (а не за месяц, год либо другой период), то в обеих графах ставится прочерк. Для фиксации достаточно будет даты составления.

Содержательная часть подразумевает указание материально ответственного лица. Следует прописать ФИО, должность. Это все располагается после названия документа, до таблицы, в верхней части последней.

Также в состав содержательной части входит таблица. Каждое отдельное наименование посуды вносится в одну из ее строк. Столбцы же предназначены для указания:

- Порядкового номера.

- Наименования разбитого предмета и его кода по имеющейся номенклатуре.

- Цены посуды в рублях.

- Информации о том, что из перечисленного разбито, а что – пропало.

- Суммы пропавшего и разбитого – в двух отдельных столбцах.

- Количества в штуках и суммы разбитого либо утраченного.

- Обстоятельств боя, лома либо пропажи.

- Виновных в случившемся лица.

- Примечаний.

Таблица предполагает достаточно большое количество отдельных наименований посуды и других разбитых либо утерянных предметов. В большинстве случаев таблицы на двух сторонах бланка хватает с лихвой. Завершается таблица подведением итогов всех граф. Основная – это общая сумма разбитого.

Завершает содержательную часть отдельное упоминание о том, сколько штук посуды было разбито. Число записывается прописью.

Оформляющая часть акта о бое, ломе и утрате посуды и приборов представлена подписями членов комиссии. По существующим требованиям их должно быть не менее трех человек. Все они подписываются в том, что указанные в бумаге факты достоверны.

Составители и их обязанности

В компаниях, которые часто сталкиваются с необходимостью составления подобных документов, необходимо ввести систему контроля движения столовой посуды и приборов, а также график документооборота. К примеру, назначить ответственного за составление акта ежемесячно.

Обязанность составления акта прописывается в трудовом договоре (либо дополнении к нему). Должность сотрудника при этом может быть сформулирована как старший официант, администратор либо как-то еще. Главное – наличие материальной ответственности за выдаваемые комплекты столовой принадлежности.

Алгоритм следующий:

- Ответственное лицо перед работой получает под роспись посуду из кладовой.

- Предметы эксплуатируются под его контролем. Причем официантам, которые взаимодействуют с посудой, она выдается под отчет.

- При возникновении ситуаций боя, лома или утраты все случаи фиксируются.

- В конце рабочей смены заполняется журнал учета столовой посуды по форме ОП-19. На его основе заполняются акты.

- Проводится инвентаризация, по результатам которой фиксируются вся посуда и приборы.

Решение администрации

В самом конце формы оставлено несколько строк для того, чтобы администрация заведения оставила комментарий. Это может быть резолюция относительно виновных лиц, прочие пометки. А в самом верху, возле наименования документа, предусмотрены строки для визы руководителя. Там он подписывается после заполнения. К руководителю экземпляр акта поступает из бухгалтерии. Вообще, бумага должна оформляться минимум в двух экземплярах.

- Один доставляется в бухгалтерию для списания, составления отчетности по факту боя.

- Второй – остается у материально ответственного лица.

Заполнение и ошибки

Желательно производить заполнение в электронной форме, распечатывать и ставить необходимые подписи. Но и бумажный вид заполнения вполне приемлем.

Если в таблице остаются пустые графы, желательно зачеркивать их. При совершении ошибок неверные данные зачеркиваются одной чертой, а рядом пишется словосочетание «Исправленному верить» и подписи всех членов комиссии и материально ответственного лица. Только так ошибка может считаться исправленной.

Виновные лица

Если в предпоследнем столбце указывать некого, то для этого существует специальная формулировка: «Виновные в бое не выявлены». Частый случай – невозвращение посетителями столовых приборов. Виновных в этом случае также установить крайне сложно.

Для удобства и возможности предоставления развернутых формулировок строки предпоследнего столбца акта о бое, ломе и утрате посуды и приборов по форме ОП-8 объединяют и в них пишут общее развернутое объяснение.

В программных решениях «1С:Общепит» «1С:Общепит КОРП» предусмотрен функционал для создания актов проработки.

Акт проработки используется в заведениях, где есть разработка собственных рецептур. Шеф‑повар выполняет несколько проработок блюда, усредняет кол‑во использованных ингредиентов и на их основании создаёт рецептуру.

Как создать акт проработки?

Для создания акта проработки необходимо перейти в раздел «Общепит» — «Склады и производства» и выбрать список документов «Акты проработки».

В открывшемся окне можно создать новый акт проработки. В нем необходимо указать блюдо, которое будет прорабатываться, на какое количество порций и затем добавить все те ингредиенты, которые определяют его состав.

В столбцы «Количество» вносятся данные о том, сколько ингредиентов было потрачено при каждой проработке. Усредненное значение будет рассчитано программой автоматически.

Как только данные записаны можно сформировать соответствующие печатные формы («Акт проработки» и «Технологическая карта»). На основании этого акта есть возможность создать рецептуру и списание товаров, чтобы ингредиенты, которые были израсходованы во время создания акта проработки, списались со склада.

В случае, если рецептура уже заведена и вам необходимо сделать акт проработки, то его можно создать через раздел «Рецептуры» — кнопка «Создать на основании» — «Акт проработки». Документ автоматически заполнится всеми теми значениями, которые были в рецептуре.

Акт списания продуктов питания — образец этого документа важно правильно составлять фирмам, занимающимся общественным питанием и торговлей продовольствием. При каких обстоятельствах следует составлять указанный акт, а также на какие моменты нужно обратить внимание при его заполнении, расскажем далее.

При каких обстоятельствах фирме следует формировать акт списания продуктов питания?

Любой организации, занимающейся деятельностью, связанной с продажей и переработкой продовольственных товаров, приходится иногда сталкиваться с ситуацией, когда:

- она не успевает распродать некоторую часть закупленного товара до истечения срока годности;

- продукты питания могут испортиться по чьей-либо вине либо из-за воздействия внешних факторов.

В любом случае, если продовольственный товар не пригоден для последующего употребления, у фирмы возникает необходимость списать его.

ВАЖНО! Компании следует помнить, что при списании продуктов обязательно нужно выяснить, из-за чего произошла порча. Ведь от этого зависит порядок учета в налоговых расходах стоимости списываемых товаров, а также порядок бухучета.

Так, если срок годности продукта подошел к концу или если товар испортился в результате чрезвычайной ситуации, то его стоимость при списании можно целиком отнести к расходам: как прочие расходы списываются просроченные товары (подп. 49 п. 1 ст. 264), а испорченные в результате чрезвычайной ситуации — как внереализационные расходы (подп. 6 п. 2 ст. 265 НК).

Если же товар более не пригоден по естественным причинам (усох, растаял, рассыпался, выветрился и т. д.), то к расходам стоимость таких продуктов также можно отнести, но в пределах норм естественной убыли (письмо Минфина РФ от 23.05.2014 № 03-03-РЗ/24762).

Недостачи товаров и их порча в пределах норм естественной убыли относятся на издержки обращения, сверх норм — на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи и порчи товаров по решению руководителя компании списываются на финансовые результаты торговой фирмы.

Подробнее о списании потерь по товарам см. в статье «Порядок списания товарных потерь (нюансы)».

Образец положения о списании просрочки и брака вы можете посмотреть и скачать в КонсультантПлюс. Получите пробный доступ и переходите в материал.

Итак, если продукт испорчен, фирме следует его списать. Такое списание оформляется специальным актом. Единой обязательной для всех компаний формы акта не установлено. Вместе с тем в постановлении Госкомстата РФ «Об унифицированных формах первичных документов по учету кассовых операций» от 25.12.1998 № 132 содержатся действовавшие до 2013 года обязательные шаблоны отдельных документов, в частности:

- ТОРГ-15 — оформляется порча, бой и лом товара;

- ТОРГ-16 — фиксирует списание товаров.

Фирма может составить рассматриваемый акт по указанным шаблонам или оформить списание по собственному локальному шаблону.

Проводки по отражению списания в бухучете можно посмотреть в Типовой ситуации от К+, получив бесплатный доступ к системе.

Как корректно оформить и заполнить акт списания продовольственных товаров?

Из двух перечисленных выше форм акт ТОРГ-16 имеет более широкий спектр потенциального применения, поскольку ориентирован на списание товаров в принципе, а не на конкретную ситуацию (порчу, бой товаров).

Заполнение акта списания испорченных по какой-либо причине продуктов с использованием шаблона ТОРГ-16 не представляется сложной задачей.

В нем помимо общих реквизитов фирмы должны быть указаны:

- даты поступления продуктов и их списания;

- сведения о списываемом продукте (наименование, единица измерения, количество, масса, цена и стоимость);

- причина, по которой продовольствие подлежит списанию.

В конце документа приводится суммарная стоимость списываемых товаров.

Под указанными сведениями ставят свои подписи все члены комиссии, которые вынесли решение о списании продуктов, а также материально ответственное лицо.

Образец заполнения ТОРГ-16 можно скачать по ссылке ниже.

Скачать образец ТОРГ-16

Скачать образец ТОРГ-16

Завершает акт решение руководителя о том, на кого следует отнести потери из-за списания. Это может быть как сама фирма (ее расходы или финансовые итоги), так, к примеру, и сотрудник, испортивший товар.

Вам может быть интересно также и списание основных средств. О соответствующем акте см. в статье «Унифицированная форма № ОС-4 — акт о списании объекта ОС».

Итоги

Акт списания продовольственных товаров фирме следует составлять, если по каким-либо причинам товар перестал быть пригодным к употреблению и, соответственно, не может быть продан. Такой документ составляется либо по собственному шаблону фирмы, либо на основании формы ТОРГ-16. При этом обязательно следует корректно определить причину списания, поскольку это повлияет на порядок налогового и бухгалтерского учета.

С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ ОПЕРАЦИЙ В ОБЩЕСТВЕННОМ ПИТАНИИ

Калькуляционная карточка (Унифицированная форма N ОП-1) (ОКУД 0330501) >>>

План-меню (Унифицированная форма N ОП-2) (ОКУД 0330502) >>>

Требование в кладовую (Унифицированная форма N ОП-3) (ОКУД 0330503) >>>

Накладная на отпуск товара (Унифицированная форма N ОП-4) (ОКУД 0330504) >>>

Закупочный акт (Унифицированная форма N ОП-5) (ОКУД 0330505) >>>

Дневной заборный лист (Унифицированная форма N ОП-6) (ОКУД 0330506) >>>

Опись дневных заборных листов (накладных) (Унифицированная форма N ОП-7) (ОКУД 0330507) >>>

Акт о бое, ломе и утрате посуды и приборов (Унифицированная форма N ОП-8) (ОКУД 0330508) >>>

Ведомость учета движения посуды и приборов (Унифицированная форма N ОП-9) (ОКУД 0330509) >>>

Акт о реализации и отпуске изделий кухни (Унифицированная форма N ОП-10) (ОКУД 0330510) >>>

Акт о продаже и отпуске изделий кухни (Унифицированная форма N ОП-11) (ОКУД 0330511) >>>

Акт о реализации готовых изделий кухни за наличный расчет (Унифицированная форма N ОП-12) (ОКУД 0330512) >>>

Контрольный расчет расхода специй и соли (Унифицированная форма N ОП-13) (ОКУД 0330513) >>>

Ведомость учета движения продуктов и тары на кухне (Унифицированная форма N ОП-14) (ОКУД 0330514) >>>

Акт о снятии остатков продуктов, полуфабрикатов и готовых изделий кухни (Унифицированная форма N ОП-15) (ОКУД 0330515) >>>

Ведомость учета остатков продуктов и товаров на складе (в кладовой) (Унифицированная форма N ОП-16) (ОКУД 0330516) >>>

Контрольный расчет расхода продуктов по нормам рецептур на выпущенные изделия (Унифицированная форма N ОП-17) (ОКУД 0330517) >>>

Акт о передаче товаров и тары при смене материально ответственного лица (Унифицированная форма N ОП-18) (ОКУД 0330518) >>>

Журнал учета столовой посуды и приборов, выдаваемых под отчет работникам организации (Унифицированная форма N ОП-19) (ОКУД 0330519) >>>

Заказ-счет (Унифицированная форма N ОП-20) (ОКУД 0330520) >>>

Акт на отпуск питания сотрудникам организации (Унифицированная форма N ОП-21) (ОКУД 0330521) >>>

Акт на отпуск питания по безналичному расчету (Унифицированная форма N ОП-22) (ОКУД 0330522) >>>

Акт о разделке мяса-сырья на полуфабрикаты (Унифицированная форма N ОП-23) (ОКУД 0330523) >>>

Ведомость учета движения готовых изделий в кондитерском и других цехах (Унифицированная форма N ОП-24) (ОКУД 0330524) >>>

Наряд-заказ на изготовление кондитерских и других изделий (Унифицированная форма N ОП-25) (ОКУД 0330525) >>>

—————————————-

Как сделать инвентаризацию в ресторане

Управление ресторанным бизнесом включает процедуру инвентаризации. Это рутинная задача, которая требует внимания и ответственности.

Результат – оптимизация поставок, отсутствие проблем со списаниями, расчетами, контроль работы персонала.

Для быстрой и эффективной инвентаризации в ресторане специалисты ПрофСостав рекомендуют внедрить единую учетную систему, которая будет списывать использованные продукты автоматически, информировать о поставках и помогать в выполнении других ежедневных операций.

Результат и качество инвентаризации определяет показатель фактической и маржинальной прибыли.

Периодичность проведения переучета в ресторане

Тип инвентаризации в ресторане зависит от сроков и объемов:

- Ежемесячная. Учитываются продукты, расходные материалы, дезинфицирующие средства и прочие хозяйственные товары;

- Еженедельная. Здесь, как правило, проверяются только продукты;

- Ежедневная. Пересчет остатков на баре. После окончания смены управляющий или администратор проводит переучет в специальной программе. В это время бармен закрывает смену и приводит в порядок рабочее место.

- Внеплановая. Проводится по инициативе управляющего. Проверка может быть выборочной либо полной. Такой тип инвентаризации проводится неожиданно для персонала.

Ответственные лица

К ним относятся: Администратор; Главный повар; Главный бармен.

При выявлении недостачи, ее размер распределяется между сотрудниками, несущими материальную ответственность.

Что можно выявить по результатам инвентаризации в ресторане

- Ошибки учетных единиц. Например, в накладной указано, что товар приходит по упаковкам, а не поштучно. По остаткам товар фиксируется в штуках, а система содержит данные по упаковкам.

Справка! Подобные ошибки чаще всего относятся к расходным материалам. Уделите внимание этому пункту, если ваше заведение реализует блюда на вынос или с доставкой. В себестоимость целесообразно включать расходники. Это позволит анализировать управленческую отчетность прозрачно и объективно.

- Дублирующиеся позиции. Например «замороженная форель» и «форель замороженная». Технологические карты содержат одну позицию, а для прихода используется другая. Такие недочеты легко выявить во время инвентаризации.

- Несоблюдение техкарт. На кухне и в баре наблюдается перепорционирование.

- Чрезмерное количество складских остатков. Лучше заказывать меньше продукции, но чаще. Замороженный остаток отрицательно влияет на маржинальную прибыль.

- Неточности в расчетах. Если наблюдается постоянное расхождение остатков по определенной позиции, рекомендуется проверить карты калькуляций по ней.

- Факты воровства.

- Возможности оптимизации продаж с помощью программы лояльностей.

Как избежать воровства в ресторане

Чаще всего хищение происходит с помощью многократного использования одного и того же стола с «постоянным» заказом. Способ реализует персонал заведений с небольшим меню. Как правило, используются топовые позиции.

После взятия заказа в работу сотрудник печатает пречек для посетителя, но позже отменяет его, а стол остается открытым. При следующем заказе пречек распечатывается повторно – то есть по одному столу проходит несколько заказов.

Способы предотвращения воровства

- На протяжении смены нужно контролировать «висящие» столы, которые долго находятся в открытом состоянии;

- Анализировать среднюю продолжительность обслуживания. При каком-либо отклонении нужно посмотреть смены и сотрудников, при работе которых наблюдаются задержки. В некоторых ситуациях может потребоваться глубокий анализ столов с учетом заказов. Это позволит определить закономерность;

- Провести внеплановую инвентаризацию по выборочным единицам (а именно тем, которые используются чаще всего).

Как решать вопросы с расхождениями?

Администраторы должны знать, как читать отчеты, а также объяснять причины расхождений (в большую и меньшую сторону). Речь идет не об оправданиях, а о компетентном анализе:

- Рассмотрение расчетов и техкарт;

- Проверка учетных единиц в системе;

- Внедрение бонусов для продуктов, которые выходят в плюс ввиду технологических и производственных факторов;

- Ведение дополнительного контроля по позициям, по которым регулярно фиксируется недостача;

- Проведение дополнительного обучения для начинающих поваров.

Этапы анализа:

- Выделение позиций, по которым есть несоответствия;

- Проверка накладных по позициям, которые не являются производственными (напитки, сладости и пр.). По этим позициям следует проверить накладные. Если ошибки отсутствуют, то недостача может быть связана с воровством, несписанных просроченных товарах, невнимательности при оприходовании;

- Если речь идет о продуктах собственного производства, необходимо проверить калькуляции и технологические карты. Если ошибок не выявлено, нужно проверить работу поваров (соблюдение рецептуры).

Какой процент недостачи считается нормой?

Любая недостача не является нормой. Она связана с неорганизованностью и ненадлежащим контролем.

Что касается списания:

- Кофейни – не более 5% для готовой продукции (купленной). Для удержания данного показателя в пределах нормы рекомендуется следить за корректностью оформления заказов. Отметим, что этот показатель не может быть нулевым, так как это приведет к пустым витринам;

- Заведения, где продается фастфуд – до 5%. Касается всей продукции (заготовок и полуфабрикатов);

- Кафе и рестораны, где все блюда готовятся по заказу – не более 3% (при более высокой недостаче можно говорить о больших объемах остатков, неграмотном оформлении заказов и других ошибках).

Особенности ресторанной инвентаризации

Переучет в заведениях, реализующих готовую продукцию, проводится путем поштучного учета. Мероприятие рекомендуется проводить регулярно – чем чаще, тем лучше. Многие предприятия пересчитывают наименования ежедневно. Такой подход позволит своевременно выявить неточности в документации, воровство и пр.

То же самое относится к барам – администратор считает продукцию во время закрытия смены.

Что касается заведений, работающих на вынос или с доставкой, рекомендуется вести учет как по продукции, так и по расходным материалам. Они должны содержаться в калькуляционной карте и быть включены в себестоимость.

Заведения, ведущие самостоятельное производство, должны иметь остатки – это показатель правильного использования тех. карт и рациональных закупок.

Переучет бара и кухни: подводные камни

Наиболее распространенная проблема связана с учетом заготовок. Есть продукты, которые используются как на баре, так и на кухне. Чтобы не допускать ошибок, нужно считать остатки отдельно по бару и по кухне.

Еще один способ оптимизации учета – внеплановый переучет по конкретным позициям. Важно, чтобы это было неожиданно для персонала. Немаловажно контролировать причины списания. Ежедневный контроль позволит исключить непонятные ситуации либо свести их к минимуму.

Отличным решением для заведений любого типа и размера станет внедрение автоматизированной системы учета.

Желаем удачи!