Актуально на: 19 ноября 2018 г.

0

Когда объект основных средств выбывает или не способен приносить организации экономические выгоды в будущем, его необходимо списать с учета. Один из случаев, когда объект основных средств подлежит списанию, – это его ликвидация при авариях, стихийных бедствиях и иных чрезвычайных ситуациях. Расскажем о форме акта о ликвидации уничтоженного основного средства и образец этого первичного документа приведем в нашей консультации.

О том, как составить акт ввода в эксплуатацию объекта основных средств, мы рассказывали в другой консультации.

Ликвидируем объект основного средства

В первую очередь нужно помнить, что повреждение основного средства (независимо от того, насколько непригодным для дальнейшего использования он становится) является одним из случаев, когда организация проводит инвентаризацию (п. 27 Положения, утв. Приказом Минфина от 29.07.1998 № 34н). Об особенностях инвентаризации основных средств, мы рассказывали здесь.

По результатам проведенной инвентаризации и на основании заключения инвентаризационной комиссии составляется акт ликвидации основных средств.

В качестве формы акта можно воспользоваться унифицированным бланком первичного учетного документа № ОС-4 «Акт о списании объекта основных средств (кроме автотранспортных средств)» (утв. Постановлением Госкомстата от 21.01.2003 № 7) или разработать такую форму самостоятельно (Информация Минфина № ПЗ-10/2012). Форму бланка, выбранную в качестве первичного документа, который заполняется при ликвидации основных средств, необходимо закрепить в Учетной политике в целях бухгалтерского учета.

Если организация применяет форму № ОС-4, указания по ее заполнению можно найти в Постановлении Госкомстата от 21.01.2003 № 7.

Так, отмечается, что акт по форме № ОС-4 составляется в 2-х экземплярах, подписывается членами комиссии и утверждаются руководителем организации.

Первый экземпляр акта передается в бухгалтерию и служит основанием для отражения списания объекта с учета, а второй остается у лица, которое было ответственным за сохранность объекта основных средств. Второй экземпляр также будет основанием для сдачи на склад материалов, которые могли остаться от ликвидации основного средства. Сведения о затратах на ликвидацию объекта основных средств, а также о стоимости материалов, оставшихся от разборки, отражается в разделе 3 акта по форме № ОС-4. Завершается ликвидация основного средства внесением соответствующих сведений в инвентарную карточку учета, т. е. в форму № ОС-6 или иной аналогичный документ, которым организация по конкретному объекту основных средств оформляет учет наличия и его движения внутри организации.

Приведем для акта ликвидации основных средств образец заполнения.

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Обращаем внимание, что форма № ОС-4 может применяться не только при ликвидации объекта основного средства в результате аварии, стихийного бедствия или иной чрезвычайной ситуации, но и, например, когда объект списывается по причине физического или морального износа. Кроме того, если ликвидируется транспортное средство, то, возможно, удобнее будет воспользоваться Актом о списании автотранспортных средств по форме № ОС-4а, а при списании группы объектов основных средств – актом по форме № ОС-4б «Акт о списании групп объектов основных средств (кроме автотранспортных средств)» (утв. Постановлением Госкомстата от 21.01.2003 № 7).

Также читайте:

- Как быть с «ненужными» капвложениями?

- Приобретение автомобиля по программе утилизации

- Проверь себя: летняя веранда от создания до демонтажа

Ликвидация ООО – это прекращение существования общества с ограниченной ответственностью без перехода его прав и обязанностей в порядке правопреемства к другим лицам. Юридическое лицо может быть ликвидировано его участниками добровольно или по решению суда в случаях, указанных в статье 61 ГК РФ. В этой статье мы рассмотрим процесс добровольной ликвидации ООО.

Процесс ликвидации общества сложный и длительный. Прежде чем его начинать, подумайте, может быть, в вашем случае есть возможность продать свою долю в организации другим лицам. В этом случае ООО продолжит существовать, но уже без вашего участия. Такой вариант называют еще «альтернативной ликвидацией», хотя правильнее было бы его назвать «альтернативой ликвидации».

Кроме ликвидации общество может быть реорганизовано. Приведем краткую характеристику видов реорганизации ООО:

|

Вид реорганизации |

Описание |

Статья закона «Об ООО» |

|---|---|---|

|

Слияние |

Создание нового общества с передачей ему всех прав и обязанностей двух или нескольких обществ и прекращением последних |

52 |

|

Присоединение |

Прекращение одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу |

53 |

|

Разделение |

Прекращение общества с передачей всех его прав и обязанностей вновь созданным обществам |

54 |

|

Выделение |

Создание одного или нескольких обществ с передачей ему (им) части прав и обязанностей реорганизуемого общества без прекращения последнего. |

55 |

|

Преобразование |

Общество вправе преобразоваться в хозяйственное общество другого вида, хозяйственное товарищество или производственный кооператив |

56 |

Перед началом ликвидации ООО должно сообщить об этом факте и о предстоящем увольнении своим работникам и в органы службы занятости, не позднее, чем за два месяца до начала процесса. Увольняемым работникам выплачивается выходное пособие в размере среднего месячного заработка, кроме того, за ними сохраняется средний месячный заработок на период трудоустройства, но не больше двух месяцев со дня увольнения (ст. 178 ТК РФ).

Если в вашем случае необходима именно ликвидация ООО без перехода его прав и обязанностей к другим лицам, то предлагаем сначала ознакомиться с последовательностью, в которой должна проходить ликвидация, после чего рассмотрим эти пункты подробно.

- Принятие решения о ликвидации и назначении ликвидационной комиссии.

- Уведомление о факте ликвидации налоговой инспекции и фондов.

- Публикация о ликвидации в «Вестнике государственной регистрации».

- Уведомление о ликвидации в Федресурс (ЕФРСФДЮЛ).

- Уведомление каждого кредитора о ликвидации общества.

- Составление промежуточного ликвидационного баланса.

- Подача в налоговую инспекцию пакета документов для ликвидации.

- Получение документов о государственной регистрации ликвидации ООО.

Принятие решения о ликвидации и назначении ликвидационной комиссии

Принятие решения о добровольной ликвидации ООО относится к компетенции общего собрания участников, но предложить ликвидацию может совет директоров, единоличный исполнительный орган (директор) или участник общества. Решение о ликвидации ООО должно быть принято всеми участниками единогласно. Если же участник в обществе один, то такое решение, естественно, находится в его компетенции.

Ликвидационная комиссия может включать в себя директора, главного бухгалтера, юрисконсульта и других квалифицированных специалистов, но это может быть и один человек, называемый ликвидатором. Обязанности ликвидационной комиссии (ликвидатора) приводятся в статье 62 ГК РФ. К комиссии переходят все полномочия по управлению делами общества и представления его в суде, поэтому именно она (или ликвидатор) несет ответственность за все этапы ликвидации ООО.

Уведомление о факте ликвидации налоговой инспекции и фондов

Сообщить в налоговую инспекцию о ликвидации ООО надо в течение трех рабочих дней после принятия соответствующего решения по форме Р15016, заверенной нотариально. К уведомлению прикладывается и само решение о ликвидации. На основании этих документов налоговая инспекция вносит в ЕГРЮЛ информацию о том, что ООО находится в процессе ликвидации. Уведомлять фонды (ПФР и ФСС) об этом факте самостоятельно уже не требуется.

После получения уведомления о ликвидации ООО налоговая инспекция может начать выездную проверку, независимо от того, когда и по какому предмету проводилась предыдущая проверка. Запросить документы, связанные с назначением, перерасчетом и выплатой пенсий, выплатой взносов и пособий могут и фонды – Пенсионный и ФСС.

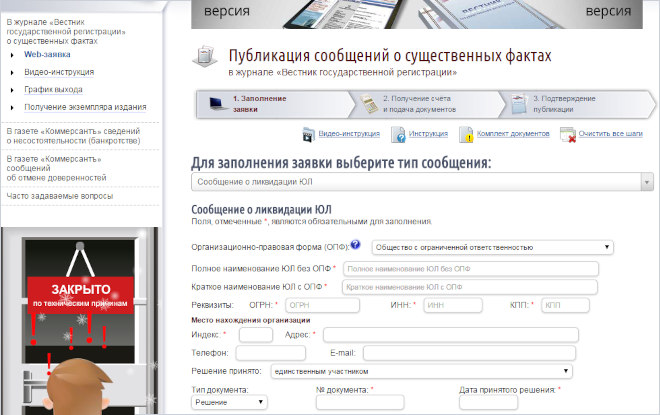

Публикация о ликвидации ООО в «Вестнике государственной регистрации»

Согласно п.1 ст. 63 ГК РФ ликвидационная комиссия должна опубликовать в СМИ сообщение о ликвидации ООО. В сообщении указывают порядок и срок заявления требований кредиторами, который не может быть меньше двух месяцев с момента публикации.

Приказ ФНС России от 16.06.2006 N САЭ-3-09/355@) установил, что изданием, в котором публикуется сообщение о ликвидации является «Вестник государственной регистрации». Разместить сообщение можно через специальную форму.

Уведомление в Федресурс

Федресурс — это единый федеральный ресурс сведений об юридических лицах. Ранее информацию о ликвидации ООО в Федресурс передавали налоговые органы. Однако теперь эту обязанность возложили на саму организацию. Поэтому в течение трех рабочих дней после принятия решения о ликвидации необходимо подать уведомление об этом в Федресурс (статья 7.1 закона «О регистрации юрлиц и ИП»). Размещение платное и требует наличия электронной подписи или обращения к нотариусу.

Уведомление каждого кредитора о ликвидации общества

Кроме публикации в «Вестнике» ликвидационная комиссия должна письменно уведомить о начале процедуры ликвидации ООО всех известных кредиторов. Факт уведомления должен подтверждаться заказными письмами с уведомлением о вручении или подписью уполномоченного лица кредитора. На этапе уведомления расчеты с отдельными кредиторами еще не производятся, а только принимаются предъявленные ими требования.

Составление промежуточного ликвидационного баланса

Промежуточный ликвидационный баланс, содержащий сведения о составе имущества ликвидируемого ООО и перечне кредиторских требований составляется после окончания срока, указанного в публикации в «Вестнике» (не менее двух месяцев).

О составлении такого баланса нужно снова сообщить в налоговую инспекцию по форме № P15016. Если при первой подаче формы в разделе 2 указывалась причина подачи заявления «3», то для уведомления о составлении промежуточного баланса надо вписать цифру «4». Кроме уведомления в налоговую сдают решение об утверждении промежуточного ликвидационного баланса, сам баланс и копию листа «Вестника» с публикацией или подтверждающие документы.

После утверждения промежуточного ликвидационного баланса комиссия начинает производить расчеты с кредиторами. Требования удовлетворяют в порядке очередности, установленной статьей 64 ГК РФ:

- требования граждан, перед которыми ликвидируемое ООО несет ответственность за причинение вреда жизни или здоровью, а также требования о компенсации морального вреда;

- расчеты по выплате зарплаты и выходных пособий работников, принятых по трудовому договору и по выплате авторских вознаграждений;

- расчеты по обязательным платежам в бюджет и во внебюджетные фонды;

- расчеты с другими кредиторами.

Если денежных средств ликвидируемого ООО не хватает для погашения всех задолженностей, то имущество общества должно быть продано с публичных торгов.

Обратите внимание: в случае недостаточности имущества ликвидируемого юридического лица для удовлетворения требований кредиторов ликвидационная комиссия обязана обратиться в арбитражный суд с заявлением о банкротстве юридического лица (ст. 63 ГК РФ). Исходя из этого, добровольная ликвидация ООО возможна только в случае, если долгов у организации не будет.

Если еще перед ликвидацией ООО становится ясно, что денежных средств и имущества общества не хватит на удовлетворение требований всех кредиторов, то рекомендуем сразу обращаться к специалистам по банкротству. Здесь есть очень много нюансов, таких как, кем будет инициировано банкротство, и кто назначит арбитражного управляющего. Не стоит также пытаться избавиться по сомнительным советам от имущества ООО перед его ликвидацией, чтобы не быть привлеченным к субсидиарной ответственности.

Подача в налоговую инспекцию пакета документов для ликвидации ООО

После того, как требования кредиторов удовлетворены, комиссия составляет окончательный ликвидационный баланс, содержащий информацию о тех активах фирмы, которые остались и должны быть распределены между участниками. И промежуточный, и окончательный ликвидационные балансы утверждаются общим собранием участников.

Если за счет недобросовестных действий ликвидатора активы организации в окончательном балансе окажутся больше, чем в промежуточном, то налоговая инспекция может отказать в ликвидации ООО.

Действительно, активы, указанные в промежуточном балансе, в большинстве случаев могут только уменьшиться (из-за удовлетворения требований кредиторов), но никак не увеличиться. Если же происходит рост активов по окончательному балансу, то это может говорить о том, что активы были временно выведены из ООО, чтобы «не достаться кредиторам». Пока ведется процесс ликвидации ООО, организация может продолжать вести деятельность, приносящую прибыль, но на практике контрагенты с большим недоверием относятся к таким сделкам. Хозяйственные операции, по которым активов в ООО «прибыло» уже после утверждения промежуточного баланса, могут подвергаться тщательной проверке налоговых органов, и стать причиной отказа в ликвидации ООО.

Иск о признании ликвидации ООО недействительной по причине того, что сумма активов по окончательному балансу превысила сумму активов по промежуточному балансу могут подать впоследствии и кредиторы, чьи требования остались неудовлетворенными. Судебная практика по такому вопросу имеется, и она не всегда в пользу недобросовестных участников ликвидируемого ООО.

После завершения расчетов с кредиторами имущество ликвидируемой организации распределяется между участниками общества (ст. 58 закона «Об ООО»). В первую очередь производится выплата распределенной, но невыплаченной части прибыли, а во вторую – распределяется оставшееся имущество общества согласно долям в уставном капитале.

Окончательный пакет документов для регистрации факта ликвидации ООО состоит из:

- третьего заявления по форме № P15016, заверенного нотариально;

- окончательного ликвидационного баланса;

- решения общего собрания об утверждении ликвидационного баланса;

- документа об уплате госпошлины (800 рублей);

- документа, подтверждающего представление в Соцфонд сведений персонифицированного учета.

Государственная регистрация ликвидации ООО проводится в срок не более чем пять рабочих дней со дня представления документов в ФНС.

Получение документов о государственной регистрации ликвидации ООО

Единственным документом, который подтверждает ликвидацию ООО, является лист записи Единого государственного реестра юридических лиц по форме N Р50007.

Способы подачи и получения документов в процессе ликвидации ООО такие же, как и при других обращениях в налоговую инспекцию:

- лично председателем ликвидационной комиссии или ликвидатором;

- представителем по нотариально удостоверенной доверенности;

- по почте с объявленной ценностью и описью вложения;

- подписанные электронной цифровой подписью.

После того, как ликвидация ООО подтверждена листом записи из ЕГРЮЛ, останется только: закрыть расчетный счет; уничтожить печать в специализированной организации; сдать документы ликвидированного общества в архив (ст. 23 закона от 22.10.2004 N 125-ФЗ).

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

В статье дан пошаговый алгоритм для тех, кто собирается закрыть ООО в 2023 году. Эксперты разъяснили нюансы каждого шага, дали советы, как избежать рисков, и подобрали образцы документов, которые понадобятся для ликвидации организации.

Сложная правовая ситуация? Получите пошаговый алгоритм действий

подробнее

Чтобы закрыть ООО в 2023 году, придерживайтесь алгоритма из 11 шагов.

Шаг 1. Примите решение о ликвидации

Решение о ликвидации принимают участники общества. Если в ООО один участник, он письменно оформляет такое решение. Если участников несколько, то решение принимается на общем собрании участников общества (п. 2 ст. 33, ст. 39 Закона об ООО).

Форма: Решение единственного участника о ликвидации ООО (Образец заполнения)

Как подготовить, созвать и провести общее собрание участников ООО ‒ читайте в системе КонсультантПлюс:

Готовое решение: Как подготовить, созвать и провести очередное (годовое) собрание участников ООО

Готовое решение: Как подготовить, созвать и провести внеочередное общее собрание участников ООО

На общем собрании принимают решения по следующим вопросам (п. 2 ст. 57 Закона об ООО, п. 3 ст. 62 ГК РФ).

О ликвидации общества. Участники должны решить, действительно ли нужна ликвидация. Решение о ликвидации общества все участники должны принять единогласно (п. 8 ст. 37 Закона «Об ООО»).

О назначении ликвидатора или ликвидационной комиссии. По общему правилу участники общества самостоятельно принимают решение, кто будет заниматься процессом ликвидации: ликвидатор или ликвидационная комиссия. Если в составе участников ООО есть РФ, субъект или муниципальное образование, назначать можно только ликвидационную комиссию, в состав которой обязательно включают представителя соответствующего комитета по управлению имуществом, или фонда имущества, или соответствующего органа местного самоуправления (п. 4 ст. 57 Закона «Об ООО»).

Ликвидатором или членом ликвидационной комиссии может быть любое физическое лицо. Такие лица несут ответственность за убытки участникам ликвидируемого общества или его кредиторам. То есть за совершение недобросовестных и неразумных действий при осуществлении процедуры ликвидации ООО. Например, ликвидатор будет отвечать за убытки, причиненные кредитору необоснованным отказом во включении его требований в промежуточный ликвидационный баланс. Порядок и основания предусмотрены ст. 53.1 ГК РФ (п. 2 ст. 64.1 ГК РФ).

Об определении порядка и сроков ликвидации. Порядок ликвидации установлен ст. 63 ГК РФ. Срок ликвидации – не более одного года. Рекомендуем указать максимальный срок. Если вы не успеваете ликвидировать ООО в указанный срок, необходимо обратиться в суд с заявлением о его продлении. В судебном порядке срок может быть увеличен на шесть месяцев (п. 6 ст. 57 Закона «Об ООО»).

Если срок добровольной ликвидации нарушен, регистрирующий орган вносит в ЕГРЮЛ запись об истечении срока ликвидации общества. В данной ситуации ликвидировать общество возможно не ранее чем через шесть месяцев со дня внесения соответствующей записи в ЕГРЮЛ. Для этого необходимо принять новое решение о ликвидации (п. 7 ст. 57 Закона «Об ООО», Письмо ФНС России от 21.06.2018 № ГД-3-14/4105@).

Решение можно принять как очным голосованием, так и заочным. Законом, единогласным решением участников или уставом может быть предусмотрено совмещение голосования на заседании и заочного голосования (пп. 1, 1.1, 1.2 ст. 181.2 ГК РФ, ст. 38 Закона «Об ООО»)

Решение о ликвидации оформляют в виде протокола в письменной форме. В нем нужно отразить сведения из п. 4 ст. 181.2 ГК РФ и п. 2 ст. 57 Закона «Об ООО».

При очном голосовании протокол подписывают председательствующий и секретарь, при заочном – лица, которые подсчитывали голоса или зафиксировали результат их подсчета. Образец заполнения протокола:

Форма: Решение (протокол) общего собрания участников о ликвидации ООО (Образец заполнения)

Протокол – это не единственная форма фиксации решения собрания. Законом, единогласным решением участников ООО или уставом может быть предусмотрен другой способ подтверждения проведения заседания общего собрания и результатов голосования на нем, а также результатов заочного голосования. В таком случае нужно обеспечить хранение и воспроизведение в неизменном виде сведений, предусмотренных подп. 1‒6 п. 4 ст. 181.2 ГК РФ. Например, данные о лицах, принявших участие в заседании, или о лицах, направивших документы, содержащие сведения о голосовании (п. 4.1 ст. 181.2 ГК РФ, п. 3 ст. 181.2 ГК РФ).

Получите образцы документов с комментариями о рисках

подробнее

Шаг 2. Сообщите о ликвидации в регистрирующий орган

В течение трех рабочих дней после принятия решения о ликвидации нужно подать в регистрирующий орган по месту нахождения юридического лица:

- решение о ликвидации (например, протокол собрания учредителей);

- заявление по форме № Р15016.

Подробная инструкция по заполнению заявления – в разд. VII Приложения 13, утвержденного Приказом ФНС России от 31.08.2020 № ЕД-7-14/617@.

Совет

При заполнении воспользуйтесь программой ФНС России «Подготовка документов для государственной регистрации». Она размещена на сайте www.nalog.gov.ru.

Образец заполнения документа:

Форма: Заявление (уведомление) о принятии решения о ликвидации юрлица и формировании ликвидационной комиссии (назначении ликвидатора). Форма № Р15016 (Форма по КНД 1111521) (Образец заполнения)

Документы можно подать лично, направить почтой или в электронной форме через интернет, включая портал госуслуг.

Внимание

Нарушите срок подачи документов о ликвидации, должностное лицо рискует получить штраф 5 000 рублей или предупреждение. Если документы не направили, в регистрации ликвидации откажут (ч. 3 ст. 14.25 КоАП РФ, подп. «х» п. 1 ст. 23 Закона «О госрегистрации юрлиц и ИП»).

Запись о ликвидации внесут в ЕГРЮЛ в течение пяти рабочих дней после получения заявления. Об этом регистрирующий орган уведомит общество – направит лист записи ЕГРЮЛ по форме № Р50007 на адрес электронной почты из ЕГРЮЛ и уведомления (п. 3 ст. 11 Закона «О госрегистрации юрлиц и ИП»).

С момента внесения такой записи обществу нельзя (п. 2 ст. 20 Закона «О госрегистрации юрлиц и ИП»):

- регистрировать изменения в учредительные документы;

- регистрировать юридические лица, учреждаемые ликвидируемым обществом;

- вносить в ЕГРЮЛ записи в связи с реорганизацией юридических лиц, в которых участвует ликвидируемое ООО.

Получите ответ на свой вопрос от госорганов и экспертов

подробнее

Шаг 3. Уведомьте кредиторов

Разместите сообщение о ликвидации в «Вестнике государственной регистрации» ‒ заполните веб-заявку на сайте http://www.vestnik-gosreg.ru. Также направьте письменное уведомление всем известным кредиторам ООО. Составьте его в произвольной форме. Образец скачивайте в системе КонсультантПлюс:

Форма: Уведомление кредитору о начале ликвидации организации

Конкретных сроков уведомления кредиторов нет. Рекомендуем сделать это сразу после внесения записи в ЕГРЮЛ о нахождении лица в процессе ликвидации. От даты публикации сообщения в «Вестнике» зависит, когда вы сможете зарегистрировать ликвидацию.

Шаг 4. Внести сведения в единый федеральный реестр сведений о фактах деятельности юридических лиц (ЕФРСФДЮЛ)

В течение трех рабочих дней после принятия решения о ликвидации нужно внести уведомление о ликвидации в ЕФРСФДЮЛ. В уведомлении нужно указать, в частности, сведения о принятом решении о ликвидации общества, ликвидационной комиссии (ликвидаторе) (ст. 7.1 Закона «О госрегистрации юрлиц и ИП»).

Сведения подавайте через сайт http://www.fedresurs.ru или через нотариуса. Размещение сведений в ЕФРСФДЮЛ платное. Стоимость и порядок оплаты указаны в Правилах взаимодействия оператора и пользователей, размещенных на сайте http://www.fedresurs.ru (ст. 7.1 Закона «О госрегистрации юрлиц и ИП»).

Подробнее о том, как организации внести сведения в ЕФРСФДЮЛ, читайте в КонсультантПлюс:

Готовое решение: Как юридическому лицу внести сведения в ЕФРСФДЮЛ

Шаг 5. Уведомьте работников об увольнении в связи с ликвидацией и сообщите в службу занятости

Уведомить всех сотрудников о предстоящем увольнении необходимо не позднее чем за два месяца. Уведомление составьте в письменном виде и вручите каждому работнику под подпись. Образец уведомления ‒ в справочной системе КонсультантПлюс:

Форма: Уведомление работника об увольнении в связи с ликвидацией организации

Службу занятости о предстоящем увольнении необходимо уведомить также не позднее чем за два месяца до проведения процедуры. При массовом увольнении – за три месяца. Уведомление можно подать через личный кабинет на сайте «Работа в России» (ст. 25 Закона «О занятости», Информация Минтруда).

Подробнее о процедуре увольнения в связи с ликвидацией организации читайте в КонсультантПлюс:

Готовое решение: Как уволить работника при ликвидации организации и прекращении деятельности ИП

Шаг 6. Подготовьте промежуточный ликвидационный баланс и уведомьте об этом регистрирующий орган

Промежуточный ликвидационный баланс составляют после истечения срока предъявления требований кредиторами. Данный срок не может быть меньше двух месяцев с момента опубликования сообщения в «Вестнике государственной регистрации». Утвержденной формы такого баланса нет. При составлении можно руководствоваться формами, рекомендованными ФНС России (пп. 1, 2 ст. 63 ГК РФ, Письмо от 25.11.2019 № ВД-4-1/24013@).

В промежуточном ликвидационном балансе обязательно должны быть сведения (п. 2 ст. 63 ГК РФ):

- состав имущества ликвидируемого юридического лица;

- перечень требований, предъявленных кредиторами, и результаты их рассмотрения;

- перечень требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией.

Форму баланса и образец заполнения смотрите в КонсультантПлюс:

Форма: Промежуточный ликвидационный бухгалтерский баланс ООО по форме, рекомендованной ФНС России

Промежуточный ликвидационный баланс утверждают на общем собрании участников общества простым большинством голосов от общего количества голосов, если другое не предусмотрено уставом. Данную информацию отражают в протоколе собрания участников ООО (п. 2 ст. 63 ГК РФ, п. 8 ст. 37 Закона «Об ООО»).

После того как утвердили промежуточный ликвидационный баланс, нужно подать уведомление о его составлении в регистрирующий орган по форме № Р15016. Срок – не ранее:

- истечения срока, установленного для предъявления требований кредиторами;

- вступления в законную силу судебного акта по делу о рассмотрении требования, предъявленного к ООО, находящемуся в процессе ликвидации;

- окончания выездной налоговой проверки, оформления ее результатов (в том числе рассмотрения ее материалов) и вступления в силу итогового документа по результатам этой проверки в соответствии с законодательством РФ о налогах и сборах в случае проведения в отношении ликвидируемого общества выездной налоговой проверки;

- завершения таможенной проверки в отношении ликвидируемого общества, составления акта такой проверки и принятия по ее результатам решения (последнего из решений) в сфере таможенного дела (если принятие соответствующего решения предусмотрено международными договорами РФ и правом ЕАЭС и (или) законодательством РФ о таможенном регулировании).

Шаг 7. Подайте сведения о работниках

В территориальный орган СФР по месту регистрации общества необходимо подать сведения о работниках, включая тех, с которыми заключили ГПД. Перечень сведений предусмотрен пп. 2, 8, 11 ст. 11 Закона «О персонифицированном учете», ч. 4 ст. 9 Федерального закона от 30.04.2008 № 56-ФЗ. Непредставление большей части этих сведений в территориальный орган СФР – основание для отказа в регистрации ликвидации.

Срок представления сведений – в течение месяца со дня утверждения промежуточного ликвидационного баланса (п. 2 ст. 9, пп. 1, 11 ст. 11 Закона «О персонифицированном учете»).

В налоговую до составления промежуточного ликвидационного баланса необходимо подать расчет по страховым взносам за период с начала расчетного периода по день представления этого расчета включительно (пп. 1, 8 ст. 11 Закона «О персонифицированном учете», п. 15 ст. 431 НК РФ, Письмо Минфина России от 27.02.2020 № 03-15-05/14267).

Не знаете, как лучше разрешить ситуацию? Аналитически материалы помогут разобраться

подробнее

Шаг 8. Рассчитайтесь с кредиторами

С кредиторами рассчитайтесь деньгами. Если денег не хватает, нужно продать имущество общества на торгах. Исключение: имущество, стоимость которого согласно промежуточному ликвидационному балансу не более 100 000 рублей. Такое имущество продают без торгов (п. 4 ст. 63 ГК РФ).

Когда денег и выручки от проданного имущества не хватает, чтобы покрыть требования кредиторов, нужно открывать процедуру банкротства (п. 4 ст. 63 ГК РФ).

Очередность выплат

Первая очередь

- Требования граждан, перед которыми ликвидируемое юридическое лицо несет ответственность за причинение вреда жизни или здоровью путем капитализации соответствующих повременных платежей.

- Требования о компенсации сверх возмещения вреда, причиненного вследствие разрушения, повреждения объекта капитального строительства, нарушения требований безопасности при строительстве объекта капитального строительства, требований к обеспечению безопасной эксплуатации здания, сооружения.

Вторая очередь

- Выходные пособия и оплата труда лиц, работающих или работавших по трудовому договору.

- Вознаграждения авторам результатов интеллектуальной деятельности.

Третья очередь

- Расчеты по обязательным платежам в бюджет и во внебюджетные фонды.

Четвертая очередь

- Расчеты с другими кредиторами.

По общему правилу требования кредиторов каждой очереди необходимо удовлетворять после полного удовлетворения требований кредиторов предыдущей очереди (п. 2 ст. 64 ГК РФ).

Затем удовлетворяют требования кредиторов о возмещении убытков в виде упущенной выгоды, о взыскании неустойки, в том числе за неисполнение или ненадлежащее исполнение обязанности по уплате обязательных платежей (п. 1 ст. 64 ГК РФ).

Шаг 9. Передайте оставшееся имущество участникам ООО

Оставшееся после завершения расчетов с кредиторами имущество распределяют между участниками общества (ст. 58 Закона «Об ООО»):

- в первую очередь – выплата распределенной, но невыплаченной части прибыли;

- во вторую – распределение имущества между участниками пропорционально их долям в уставном капитале.

Имущество передают участникам после расчетов с кредиторами, но закон не определяет, в какой именно момент – до составления ликвидационного баланса или после его составления. Рекомендуем распределять имущество до составления ликвидационного баланса, чтобы снизить риски споров с регистрирующим органом. Он может отказать в регистрации ликвидации, признав недостоверным ликвидационный баланс, содержащий сведения об оборотных активах и нераспределенной прибыли.

Шаг 10. Составьте ликвидационный баланс и примите решение о его утверждении

Ликвидационный баланс составляют после расчетов с кредиторами. Утвержденной формы нет. Можно руководствоваться формами, рекомендованными ФНС России (п. 6 ст. 63 ГК РФ, Письмо от 25.11.2019 № ВД-4-1/24013@).

В балансе нужно отразить информацию об оставшихся после расчетов с кредиторами активах и пассивах общества или об их отсутствии, если оставшееся имущество распределили между участниками ООО. Образец заполнения документа:

Форма: Ликвидационный бухгалтерский баланс ООО по форме, рекомендованной ФНС России (Образец заполнения)

Ликвидационный баланс утверждают на общем собрании участников общества простым большинством голосов от общего количества голосов, если другие правила не прописали в уставе (п. 2 ст. 63 ГК РФ, п. 8 ст. 37 Закона «Об ООО»).

Шаг 11. Зарегистрируйте ликвидацию ООО

Когда прошли все шаги по ликвидации общества, нужно подать в регистрирующий орган по месту нахождения общества документы:

- Заявление по форме № Р15016, подписанное председателем ликвидационной комиссии (подп. «г» п. 1.3 ст. 9, п. 4 ст. 22 Закона «О госрегистрации юрлиц и ИП»).

Образец: Форма: Заявление (уведомление) о завершении ликвидации юридического лица. Форма № Р15016 (Форма по КНД 1111521). - Ликвидационный баланс.

- Документ об уплате государственной пошлины. Это необязательный документ, но рекомендуем его представлять. Размер госпошлины – 800 рублей. Если документы направляли в регистрирующий орган в электронной форме, госпошлину платить не нужно (подп. 32 п. 3 ст. 333.35 НК РФ, п. 44 Приказа ФНС России от 13.01.2020 № ММВ-7-14/12@, подп. 3 п. 1 ст. 333.33 НК РФ).

- Документ, подтверждающий представление в территориальный орган СФР сведений о застрахованных лицах. Документ необязательный, поскольку регистрирующий орган может его получить по межведомственному запросу. Но рекомендуем его представить (п. 38 Приказа ФНС России от 13.01.2020 № ММВ-7-14/12@, подп. «г» п. 1 ст. 21 Закона «О госрегистрации юрлиц и ИП»).

Документы можно подать лично, направить почтой или в электронной форме, в том числе через портал госуслуг.

Ликвидация общества завершена, когда в ЕГРЮЛ внесут соответствующую запись.

Ликвидация ООО – сложная, объемная и длительная процедура. Разобраться во всех нюансах и не допустить ошибок в работе помогут экспертные материалы КонсультантПлюс:

Готовое решение: В каком порядке добровольно ликвидируется организация в форме ООО

Готовое решение: Какой порядок добровольной ликвидации ООО с единственным участником

Готовое решение: Как составить и подать налоговую, бухгалтерскую и другую отчетность при ликвидации организации

Путеводитель по корпоративным спорам. Вопросы судебной практики: Ликвидация общества с ограниченной ответственностью

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Описана работа отдела делопроизводства при ликвидации госоргана: взаимодействие с госархивом и правопреемником, какие документы за какие годы кому передавали, как их перед этим обрабатывали.

Показали расценки на архивные услуги, образцы некоторых документов (в т.ч. акта приема-передачи дел в госархив и акта приема-передачи электронных носителей правопреемнику).

Президент Российской Федерации подписал Указ «О совершенствовании государственного управления в сфере цифрового развития, связи и массовых коммуникаций» 20.11.2020 № 719, в котором было принято решение о ликвидации Федерального агентства связи и Федерального агентства по печати и массовым коммуникациям. В тот момент руководила делопроизводственным подразделением в одном из этих госорганов. Ликвидация организации – это очень сложный процесс, в т.ч. для тех, кто работает с документами и архивом. В этой статье опишу свой опыт его прохождения.

С момента выхода Указа начались подготовительные работы, составление планов на период ликвидации. До выхода распоряжения Правительства Российской Федерации нужно было продумать конкретные действия, которые необходимо предпринять, чтобы ликвидация прошла успешно. Каждый отдел составил четкий план. Первоначальный план отдела делопроизводства включал следующие пункты:

- Проведение подготовительной работы с представителями государственного архива Российской Федерации (далее – ГА РФ).

- Составление описи дел временного срока хранения с 2016 по 2020 гг.

- Переплетные работы документов постоянного срока хранения за 2016–2020 гг.

- Подготовка актов на уничтожение документов за 2014–2015 гг. временного срока хранения.

- Уничтожение дел за 2014–2015 гг. с истекшими сроками хранения.

- Передача электронных носителей (мы называли его электронным архивом) Россвязи правопреемнику.

- Передача бумажных документов правопреемнику и госархиву.

После выхода распоряжения Правительства Российской Федерации от 09.12.2020 № 3266-р «О проведении ликвидационных мероприятий по упразднению Роспечати и Россвязи» началась кропотливая работа, на которую отведено было 6 месяцев.

Шаг 1. Обратились в архив и к правопреемнику

Мы написали письма правопреемнику и в ГА РФ о приеме документов Россвязи в связи с упразднением с указанием количества дел, которые необходимо принять. В качестве основания в обоих письмах фигурировало распоряжение Правительства Российской Федерации. Кстати, обратите внимание: в документах наименование государства «Российская Федерация» не принято сокращать до «РФ» или «Россия».

Далее покажем примеры документов с изменением реальных фамилий, названий и цифр, зато из них вы сможете почерпнуть остальную полезную информацию: формулировки и логику оформления.

Пример 1. Письмо в архив

Шаг 2. Составление описей дел

Наше агентство являлось федеральным органом исполнительной власти, поэтому было источником комплектования ГА РФ. С нами работал куратор от государственного архива, который оказывал методическую помощь в организации работы нашего архива:

- помогал в составлении описей дел постоянного хранения, по личному составу и временного хранения открытого и закрытого делопроизводства;

- разъяснял пункты нормативных документов, связанных с архивным делом;

- участвовал в проведении экспертизы ценности документов;

- помогал в передаче дел на государственное хранение.

На государственное хранение были переданы документы с 2004 по 2016 гг., которые были упорядочены, а опись и справочно-поисковые системы утверждены на Экспертно-проверочной комиссии ГА РФ.

На упорядочение документов с 2017 по 2020 гг. был заключен государственный контракт с ГА РФ, и к моменту завершения ликвидационных мероприятий документы были включены в план приема ГА РФ на 2022 год.

В результате:

- на государственное хранение мы готовили документы открытого и закрытого делопроизводства постоянного хранения, в том числе сайт агентства;

- документы по личному составу и документы временного хранения, завершенные и незавершенные делопроизводством за 2017–2021 гг., были приняты Министерством цифрового развития, связи и массовых коммуникаций Российской Федерации как правопреемником упраздненного агентства.

Совет: не запускайте работу в архиве предприятия, каждый год внимательно обрабатывайте документы, каждые 5 лет проводите экспертизу ценности и уничтожайте документы с истекшими сроками хранения.

Пока все сотрудники в строю (на это было определено 3 месяца), закипела работа по составлению описи дел временного срока хранения с 2016 по 2020 гг. Была направлена докладная записка (Пример 2) по структурным подразделениям для подсчета сформированных дел, чтобы понимать объемы работы. В конце января – начале февраля 2021 г. дела были подсчитаны и составлена опись дел временного срока хранения с 2016 по 2020 гг.

Следует отметить, что и основная работа продолжалась. Регистрация документации за 2021 г. шла полным ходом, т.к. правопреемнику необходимо было сдать всю документацию и временного, и постоянного срока хранения с 2016 по 2020 гг. плюс то, что накопилось в Россвязи до окончания процесса ликвидации, т.е по июнь 2021 г.

Пример 2. Служебная записка начальникам структурных подразделений о предоставлении в отдел делопроизводства данных о количестве заведенных дел

Шаг 3. Проведение переплетных работ

Для проведения переплетных работ необходимо привлекать профессионалов, соответственно в ликвидационную смету следует заложить денежные средства для этого.

Так как мы являлись источником комплектования государственного архива, то за данной услугой в первую очередь обратились к ним и расценки на рынке даже не мониторили. Текущие расценки ГА РФ выложены на его сайте https://statearchive.ru (см. Рисунок 1): чтобы найти их, на главной странице в верхнем меню выберите «Деятельность архива», в открывшемся списке – «Прейскурант платных услуг». Сейчас на сайте вывешен прейскурант, утвержденный в декабре 2021 года. Его фрагменты показаны в Примере 3, чтобы дать вам ориентир по ценам и составу выполняемых работ. Конечно, перед тем как заключить договор на обработку своего архива, прейскурант надо тщательно изучить целиком. Это в т.ч. поможет правильно составить техническое задание (прояснив, что уже сделано, что еще будете делать своими силами, а что с привлечением сторонних специалистов за деньги).

Рисунок 1. Прейскурант платных услуг на сайте ГА РФ https://statearchive.ru

Пример 3. Фрагменты прейскуранта платных услуг ГА РФ, которые введены в действие приказом директора ГА РФ от 30.12.2021 № 76

…Платные услуги оказываются архивом на основе заключаемых с пользователями договоров с обязательным указанием сроков оказания услуг…

При определении цены на внеочередное оказание услуг используются повышающие коэффициенты:

оказание услуг в течение 1 рабочего дня – 5;

оказание услуг от 2 до 3 рабочих дней – 3;

оказание услуг от 4 до 10 рабочих дней – 2.

При определении цены на экспертизу ценности документов, содержащих сведения, составляющие государственную тайну, используется повышающий коэффициент 1,3…

При их {оплатных услуг} оказании ГА РФ вправе предусмотреть авансирование в размере 30% от общей стоимости услуг.

| № п/п | Наименование услуг | Единица измерения | Цена (в руб.) |

| 1. Обеспечение сохранности документов | |||

| 1.1. | Брошюровка, переплёт, подшивка архивных документов на бумажном носителе1 | ||

| Брошюровка | лист | 13,00 | |

| Подшивка | ед.хр. | 258,00 | |

| Переплёт | ед.хр. | 1283,00 | |

| 1.2. | Обеспыливание дел2 | ед.хр. | 5,00 |

| 1.3. | Хранение документов на договорной основе | ед.хр./год | цена договорная |

| 1.4. | Консультирование по вопросам обеспечения сохранности документов | час | 450,00 |

| 2. Экспертиза ценности документов и оформление ее результатов | |||

| 2.1. | Составление исторических справок на фонды3 | ||

| 2.1.1. | за период более 10 лет | историческая справка | 15 978,00 |

| 2.1.2. | за период от 5 лет до 10 лет | 9 588,00 | |

| 2.1.3. | за период от 1 года до 5 лет | 4 794,00 | |

| 2.2. | Подготовка рабочих инструкций по проведению экспертизы ценности документов организаций | рабочая инструкция | 12 783,00 |

| 2.3. | Составление планов проведения работ по экспертизе ценности документов и дел организаций | план | 6 392,00 |

| 2.4. | Разработка схемы систематизации дел фонда (в зависимости от структуры организаций) |

схема систематизации | 14 020,00 |

| 2.5. | Определение и уточнение фондовой принадлежности | ||

| 2.5.1. | дело | ед. хр. | 48,00 |

| 2.5.2. | документ | документ | 56,00 |

| 2.6. | Систематизация дел до проведения экспертизы ценности | ||

| 2.6.1. | по фондам | ед. хр. | 7,00 |

| 2.6.2. | внутри фонда по годам | ед. хр. | 4,00 |

| 2.6.3. | внутри фонда по структурным частям | ед. хр. | 5,00 |

| 2.6.4. | по алфавиту | ед. хр. | 5,00 |

| 2.7. | Проведение экспертизы научной и практической ценности | ||

| 2.7.1. | управленческой документации | ||

| 2.7.1.1. | с полистным просмотром документов | ед. хр. | 102,00 |

| 2.7.1.2. | без полистного просмотра документов | ед. хр. | 25,00 |

| 2.7.2. | личных дел | ||

| 2.7.2.1. | с полистным просмотром документов | ед. хр. | 52,00 |

| 2.7.2.2. | без полистного просмотра документов | ед. хр. | 15,00 |

| 2.8. | Формирование дел из россыпи и переформирование дел | лист | 3,00 |

| 2.9. | Систематизация листов в делах | лист | 3,00 |

| 2.10. | Составление заголовков дел | ||

| 2.10.1. | управленческой документации | заголовок | 60,00 |

| 2.10.2. | управленческой документации секретного делопроизводства | заголовок | 120,00 |

| 2.10.3. | документов по личному составу | заголовок | 18,00 |

| 2.11. | Составление внутренней описи документов в деле | заголовок | 18,00 |

| 2.12. | Систематизация карточек на дела (за один признак) | карточка | 4,00 |

| 2.13. | Составление аннотации на документ | документ | 59,00 |

| 2.14. | Простановка архивных шифров на карточках | карточка | 5,00 |

| 2.15. | Разброшюровка дел | ||

| 2.15.1. | неправильно сформированных дел с изъятием скрепок | ед. хр. | 24,00 |

| 2.15.2. | неправильно сформированных дел с изъятием степлера и файлов-вкладышей | ед. хр. | 59,00 |

| 2.16. | Подшивка дел | ||

| 2.16.1. | с нестандартными листами | ед. хр. | 119,00 |

| 2.16.2. | со стандартными листами | ед. хр. | 83,00 |

| 2.17. | Размещение дел (документов), не подлежащих подшивке в папки с клапанами | ед. хр. | 8,00 |

| 2.18. | Нумерация листов в делах | ||

| 2.18.1. | стандартных по формату листов, подшитых дел | лист | 2,00 |

| 2.18.2. | нестандартных по формату листов, расшитых дел | лист | 3,00 |

| 2.19. | Перенумерация листов в делах | лист | 3,00 |

| 2.20. | Проверка нумерации в делах | лист | 2,00 |

| 2.21. | Оформление обложек дела, титульного листа, листа-заверителя (в зависимости от вида документации при наличии (отсутствии) типографских обложки, титульного листа-заверителя) | ед.хр. | 34,00 |

| 2.22. | Вклеивание титульного листа, листа-заверителя | ед.хр. | 10,00 |

| 2.23. | Подборка дел внутри фонда | ед. хр. | 8,00 |

| 2.24. | Простановка архивных шифров на обложках дел | ||

| 2.24.1. | без простановки штампов | ед. хр. | 7,00 |

| 2.24.2. | с простановкой штампов | ед. хр. | 8,00 |

| 2.25. | Картонирование дел | ед. хр. | 4,00 |

| 2.26. | Написание ярлыков | ярлык | 18,00 |

| 2.27. | Наклейка ярлыков на коробки | ярлык | 10,00 |

| 2.28. | Формирование связок дел, подлежащих (не подлежащих) хранению | ед. хр. | 6,00 |

| 2.29. | Размещение коробок или связок на стеллажах | коробка/связка | 18,00 |

| 2.30. | Перемещение дел (за один вид работы) | ед. хр. | 2,00 |

| 2.31. | Выдача и учет выдачи дел сотрудникам организации, учет возврата выданных дел | ед. хр. | 18,00 |

| 2.32. | Составление описи | заголовок | 25,00 |

| 2.33. | Составление предисловий к описям фондов организаций: | ||

| 2.33.1. | управленческой документации: | ||

| 2.33.1.1. | за период более 10 лет | предисловие | 26 305,00 |

| 2.33.1.2. | за период от 5 лет до 10 лет | 19 576,00 | |

| 2.33.1.3. | за период от 1 года до 5 лет | 12 876,00 | |

| 2.33.2. | личный состав | 6 948,00 | |

| 2.34. | Составление указателя к описи | понятие | 22,00 |

| 2.35. | Составление списков сокращенных слов | наименование | 25,00 |

| 2.36. | Унификация заголовков описи дел | заголовок | 14,00 |

| 2.37. | Оформление описи | опись | 847,00 |

| 2.38. | Систематизация дел, не подлежащих хранению, по группам | ед. хр. | 4,00 |

| 2.39. | Составление актов о выделении к уничтожению документов и дел, не подлежащих хранению | позиция | 60,00 |

| 2.40. | Составление перечней (актов, справок) на недостающие документы | позиция | 60,00 |

| 2.41. | Составление актов о завершении упорядочения документов и дел | акт | 4 222,00 |

| 3. Оказание методической и практической помощи в организации документов в делопроизводстве и работы архивов организаций в подготовке нормативных и методических документов, регламентирующих деятельность архивных и делопроизводственных служб | |||

| 3.1. | Разработка номенклатуры дел организации | позиция | 70,00 |

| 3.2. | Разработка положения о ведомственном архиве организации | положение | 2 533,00 |

| 3.3. | Разработка положения об экспертной комиссии организации | положение | 2 533,00 |

| 3.4. | Разработка инструкции по делопроизводству организации | инструкция | 67 559,00 |

| 3.5. | Разработка перечня документов, подлежащих передаче на постоянное хранение | позиция | 70,00 |

| 3.6. | Составление паспорта архива организации, хранящей управленческую документацию | ||

| 3.6.1. | федерального органа исполнительной власти | паспорт | 6 923,00 |

| 3.6.2. | подведомственной организации федерального значения | паспорт | 3 197,00 |

| 3.7. | Консультирование по вопросам архивного дела и делопроизводства | час | 506,00 |

| 4. Использование документов и информационные услуги | |||

| <…> | |||

| 4.1.4. | Составление ответа на запрос (на одну тему по одной персоне): | машинописный лист4 | |

| – информационное письмо (в т.ч. с ответом на запрос с отрицательным результатом поиска) | |||

| – с кратким ответом | 258,00 | ||

| – с рекомендацией о возможных местах хранения документов по теме запроса | 643,00 | ||

| – с изложением результатов поиска | 1 283,00 | ||

| – архивная справка | 1 283,00 | ||

| – архивная копия | 387,00 | ||

| – архивная выписка | 387,00 | ||

| 4.1.5. | Изготовление дополнительных экземпляров архивной справки, архивной копии, архивной выписки, по просьбе заявителя | экземпляр | 66,00 |

| 4.1.6. | Выдача дубликата или переоформление архивной справки | экземпляр | 193,00 |

| 4.1.7. | Удостоверение аутентичности документа с заверением гербовой печатью архива | экземпляр | 193,00 |

| <…> | |||

| 5. Прочие платные услуги | |||

| 5.1. | Киновидеофотосъёмка на территории архива (техническими средствами заказчика) без предоставления документов архива для съёмки | час | 13 513,00 |

| 5.2. | Сдача технологических жидкостей (серебросодержащие отходы и дистиллированная вода), образующихся в процессе микрофильмирования архивных документов | цена расчетная |

Шаг 4. Подготовка актов на уничтожение документов

В связи с тем, что сотрудники Россвязи очень добросовестно выполняли свои обязанности в процессе всех лет работы, подготовка актов на уничтожение документов за 2014–2015 гг. временного срока хранения заняла меньше 2 недель.

Сразу выделить документы на уничтожение невозможно, процесс подготовки дел к уничтожению занимает время. Сначала необходимо провести экспертизу ценности (ЭЦ). В процессе экспертизы срок хранения, конечно, определяющий, но не единственный критерий отбора. При проведении ЭЦ были выделены документы с истекшим сроком хранения, которые могут пригодиться в дальнейшей работе. Экспертная комиссия (ЭК) состояла:

- из представителей всех структурных подразделений и

- представителя государственного архива.

ЭК провела серьезную работу. Проработали номенклатуры дел за 2014–2015 гг., провели совещания по вопросам продления сроков хранения и приняли решение о выделении дел к уничтожению.

Совет: собрать сразу в 1 день все бумаги нет возможности, поэтому:

- составьте график приема дел по структурным подразделениям (Пример 4);

- определите место сбора;

- распорядитесь, в каком виде необходимо сдать документы (вытащить документы из папок, убрать скрепки, перевязать шпагатом и т.д.).

Пример 4. График приема дел из подразделений в отдел делопроизводства

Шаг 5. Уничтожение дел

Решение, каким способом уничтожать дела с истекшими сроками хранения, принимает ликвидационная комиссия. Аргументацию готовит начальник отдела делопроизводства. После обсуждения было принято решение уничтожать документы с помощью промышленного шредера. Для этого необходимо было найти компанию, которая профессионально занимается уничтожением бумаг, договориться обо всех тонкостях (дата, время, цена вопроса), заключить договор и уничтожить документы.

Совет: договор составляйте так, чтобы уничтожение документов было на вашей территории, так вы сможете все проконтролировать. Да и при большом объеме уничтожаемых документов легче привезти шредер, чем отвезти несколько грузовиков документов.

Шаг 6. Передача электронных носителей

Электронные носители документов у нас появлялись ежегодно, после каждой обработки архивных документов, начиная с 2012 г. Хранили их у системных администраторов, по мере выделения денежных средств пополняли базу данных, которая впоследствии должна была стать «Электронным архивом Россвязи». Поскольку полноценный «Электронный архив» не был создан, правопреемнику передали электронные носители по акту приема-передачи (Пример 5).

Пример 5. Акт приема-передачи электронных носителей информации

Шаг 7. Передача бумажных документов

Все обработанные дела по 2020 год включительно (в т.ч. не подлежащие передаче в ГА РФ) были систематизированы, упакованы в короба, зашифрованы архивными шифрами, оформлены описи на каждый год хранения, и составлены акты приема-передачи дел:

- один на передачу в ГА РФ (Пример 6),

- другой – правопреемнику (по аналогичной форме).

На этапе составления описей дел (шаг 2) мы уже определились, кому какие документы будем передавать.

Правда, в первоначальном плане не были упомянуты документы 2021 года. А по факту их получилось достаточно. Мы обрабатывали их в обычном порядке, ориентируясь на номенклатуру дел, в самом конце работы собрали дела из всех подразделений в один большой шкаф, опись на них не составляли и в середине года по списку передали правопреемнику.

Таким образом:

- в госархив передали документы постоянного срока хранения за 2004–2016 гг. (более ранние уже там были, а более поздние отдали правопреемнику);

-

правопреемнику передали:

- документы постоянного срока хранения за 2017–2021 гг., потому что ГА РФ принимает документы только после прохождения ими его Экспертно-проверочной комиссии. У правопреемника они осели временно – до прохождения этой комиссии. Вторая причина – документы последних лет еще могли пригодиться в оперативной работе;

- документы по личному составу и временного хранения, завершенные и незавершенные делопроизводством за 2017–2021 гг.

29 июня 2021 года акты приема-передачи были подписаны, дела приняты. На этом наша эпопея завершилась.

Пример 6. Акт приема-передачи документов на хранение в госархив

Активы, числящиеся на балансе предприятия, и используемые в производственных процессах, обладают ограниченным сроком эксплуатации. С каждым годом функциональное состояние постепенно ухудшается, что обуславливается естественной амортизацией. Кроме того, существует понятие «морального» изнашивания — когда товарно-материальные ценности еще пригодны к работе, но целесообразность их использования снижается ввиду появления альтернативных решений с большей эффективностью. Таким образом, для любой организации рано или поздно наступает момент, когда нужно оформить акт о списании объекта основных средств. Какие основания и приказы для этого требуются, кто определяет необходимость процедуры, и как именно она реализуется с точки зрения правил документооборота? Давайте разбираться.

Общее представление

Для начала немного базовой терминологии. К рассматриваемой категории относятся ТМЦ, состоящие на балансе компании, и задействованные в производственных и управленческих процессах как минимум в течение одного года. Учитывая обширность формулировки, в подобном качестве могут быть определены не только сложное техническое оборудование — станки и приборы, но и транспорт, различного рода механизмы и устройства, инвентарь, материалы, здания и помещения, и даже насаждения и дороги, находящиеся на территории, принадлежащей организации. Специфика влияет на определение его текущего состояния, поэтому перед тем, как приступить к оформлению акта выбытия основных средств и документации в целом, необходимо детально изучить особенности рассматриваемого объекта.

Основания для списания

С точки зрения ведения бухгалтерского учета, процедура снятия активов с баланса предприятия представляется весьма сложной, поскольку требует выполнения целого ряда стандартных мероприятий. Унифицировать процесс проблематично — как минимум ввиду разнообразия форм и видов имущества, формально принадлежащего к одной категории. Алгоритм, определенный положениями п. 29 ПБУ 6/01, а также содержанием методических указаний, опубликованных в рамках постановления Министерства финансов РФ № 91н от 2003 года, предусматривает в качестве обязательных этапов:

- Формирование комиссии или рабочей группы, оценивающей состояние ТМЦ, и принимающей решение о целесообразности восстановления, либо об отказе от дальнейшей эксплуатации.

- Оформление акта на списание основных средств по образцу формы ОС 4.

- Отражение операции в учетной программе, с соблюдением проводок и правил регистрации данных.

Физическое изнашивание, как и моральное устаревание — естественный процесс, обусловленный регулярной эксплуатацией ТМЦ, а также развитием технологий. В большинстве случаев дорогостоящие объекты подлежат восстановлению, позволяющему сохранить ключевые функциональные свойства. Если же инвестиции в реновацию оказываются необоснованными — возникает ситуация, при которой более выгодным с экономической точки зрения решением становится отказ от дальнейшего использования.

Некоторые ОС представляют собой многосоставные механизмы, с различными темпами изнашивания отдельных узлов. В качестве примера можно привести автотранспортные средства, нежилые помещения с несколькими корпусами, или крупные производственные линии. При этом необязательно отказываться от всего объекта — достаточно заменить устаревшую деталь, или организовать локальный ремонт, то есть провести частичную ликвидацию.

К числу оснований, достаточных для принятия решения о снятии с баланса, относят:

- Нецелесообразность эксплуатации на фоне амортизации или устаревания.

- Критические изменения, связанные с аварийной или чрезвычайной ситуацией.

- Выявление недостачи во время инвентаризации, в том числе в результате хищения.

- Непригодное состояние, вызванное умышленной или случайной порчей имущества.

- Проведение реконструкции, предусматривающей вывод части объекта.

Указанный перечень также регламентирован нормативными положениями, закрепленными в рамках методических рекомендаций и правил ведения бухгалтерского учета. Пример заполнения акта списания основных средств можно свободно скачать из интернета, однако перед тем как приступить к процедуре, необходимо изучить ключевые моменты, исключив вероятность ошибки оформления и проводки.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Порядок проведения

Чтобы снять с баланса организации непригодные активы, в первую очередь понадобится определить, действительно ли их дальнейшая эксплуатация не имеет под собой реальных оснований. Эта задача возлагается на специальную комиссию, утверждаемую в особом порядке, перед которой ставится цель подтверждения наличия фактов износа, дефектов, либо отсутствия материальных ценностей ввиду недостачи.

Вынесенный вердикт о неисправности является основанием для составления акта на списание ОС, образец заполнения которого мы еще рассмотрим. Этот документ, оформленный надлежащим образом, позволяет составить приказ, в котором и содержится распоряжение руководящего состава предприятия о выведении активов из общего баланса. После этого результаты совместной работы передаются в бухгалтерию, выполняющую процедуру уменьшения стоимости основных средств, а сам объект утилизируется, отдается на добровольных началах, либо реализуется на вторичном рынке — при наличии соответствующего спроса.

В чьи обязанности входит заполнение акта

Перед тем, как начать процедуру частичной или полной ликвидации, необходимо определить состав комиссии, ответственной за оценку состояния ОС.

В соответствии с регламентом, рабочая группа должна состоять из трех или более человек, в число которых обязательно входит сотрудник предприятия, являющийся материально ответственным лицом, а также бухгалтер организации. Итоговый перечень определяется приказом руководителя. Также допускается привлечение сторонних специалистов, обладающих экспертными познаниями в нужной области, и имеющих достаточную квалификацию, чтобы удостоверить критичность выявленной поломки. Подобная практика актуальна при решении вопросов, связанных со сложным техническим оборудованием.

Принятие окончательного решения о списании ОС по форме возможно только после того, как уполномоченная комиссия реализует все намеченные мероприятия. В их число входят:

- Проведение визуального осмотра (за исключением случаев, когда поводом для снятия с баланса выступает выявленная недостача или хищение ТМЦ).

- Оценка функционального состояния, потенциала и целесообразности восстановления объекта, а также экономических аспектов дальнейшей эксплуатации.

- Установление первопричины прихода в негодность — амортизация, устаревание, умышленное или случайное повреждение.

- Выявление лиц, ответственных за преждевременную утрату эксплуатационных характеристик — в ситуациях, когда нормативный срок службы еще не истек.

- Определение возможности частичного использования отдельных узлов, элементов или материалов, а также перспектив их реализации с целью получения дохода и компенсации убытков предприятия.

Результаты общей оценки фиксируются в заключении комиссии. Отсутствие типовой формы позволяет выбрать шаблон самостоятельно, при условии внесения обязательных реквизитов первичной документации и утверждения приказом руководителя в рамках учетной политики организации. Ответственность за заполнение возлагается на штатного сотрудника, как правило, представляющего бухгалтерию.

Как правильно составить акт

Завершение первого этапа, к участию в котором привлекается вновь созданная рабочая группа, позволяет перейти к следующей стадии. Регламент ведения документооборота допускает использование различных типов бланков списания основных средств, выбор между которыми обуславливается спецификой конкретной ситуации. К числу актуальных форм относятся:

- ОС-4 — типовой шаблон, применяемый при снятии с учета одного объекта, за исключением ситуаций, когда речь идет об автомобильном транспорте.

- ОС-4а — модификация, разработанная специально для указанных выше исключений.

- ОС-4б — разновидность стандартного документа, заполняемого при выбытии сразу нескольких ТМЦ.

Регламентом, утверждающим порядок оформления указанных бланков, является постановление Госкомстата №7, опубликованное в 2003 году.

Сформированная документация, подтверждающая принятие решения о списании, подразумевает необходимость оперативного отражения операции в инвентарных книгах и карточках, а также учетных программах, используемых для контроля за хранением и движением основных средств. Данная рекомендация упоминается в п. 80 Методических указаний Министерства финансов, что обуславливает значимость процедуры. Как правило, при ведении документооборота заполняются типовые документы следующего формата:

- Инвентаризационные карты № ОС-6 для обособленного учета товарно-материальных и имущественных ценностей.

- Бланки, соответствующие образцу № ОС-6а, актуальные в тех случаях, когда активы относятся к групповым категориям.

- Инвентарные книги малых предприятий — № ОС-6б.

Указанная учетная документация также регламентирована уже упомянутым постановлением Госкомстата.

Пример заполнения формы ОС 4 на списание

Порядок оформления типового бланка предусматривает последовательное внесение данных, исключающее возможные ошибки и расхождения с базовыми рекомендациями. На лицевой стороне документа, в верхней части, указывается следующая информация:

- название предприятия;

- ИНН и КПП;

- структурное подразделение.

Последний пункт обуславливается необходимостью уточнения ведомства или филиала, на балансе которого числится подлежащее снятию основное средство.

Далее вносятся сведения об основаниях, послуживших фактором для принятия решения о частичной или полной ликвидации. Как правило, проставляется ссылка на один из связанных актов или приказов руководящего состава, дополняемая данными штатного сотрудника, несущего материальную ответственность за рассматриваемые ТМЦ (указываются только фамилия, имя и отчество).

В правой части стандартной формы заполняются следующие разделы:

- Код по общероссийскому классификатору предприятий и организаций.

- Дата составления акта о списании объекта ОС с бухгалтерского учета.

- Реквизиты документа, послужившего основанием для реализации процедуры.

- Табельный номер работника, назначенного ответственным за имущество.

Ниже вносится информация о порядковом числовом коде, присвоенном бланку, фактических причинах выбытия основного средства, а также стандартные реквизиты. Для утверждения и подписи руководителя организации отводится отдельное свободное место.

После этого нужно перейти к следующей, табличной части формы, содержание которой непосредственно связано с подлежащими списанию материальными ценностями. Порядок указания сведений выглядит таким образом.

|

№ столбца |

Содержание |

|

1 |

Номенклатурное наименование объекта |

|

2-3 |

Инвентарный и заводской регистрационный номер соответственно |

|

4-5 |

Даты фактического выпуска и зачисления на баланс предприятия |

|

6 |

Реальная продолжительность эксплуатации, то есть все периоды, на протяжении которых ТМЦ действительно использовались в производственных и управленческих процессах |

|

7 |

Денежная стоимость, определенная на момент постановки на бухгалтерский учет |

|

8 |

Сумма амортизационных начислений за время использования |

|

9 |

Остаточная ст-ть, определяемая как разница значений из пунктов 7 и 8 |

Образец заполнения оборотной стороны

При распечатке бланков важно учитывать, что шаблонная форма акта списания основных средств является двусторонней. Вторая часть характеризуется наличием двух таблиц, в первую из которых вносятся сведения об индивидуальных объектных характеристиках, включая наличие элементов, относящихся к группам драгоценных металлов.

Место ниже отводится под фиксацию заключения комиссии, ответственной за принятия решения о снятии с учета, и заполняется в соответствии с вынесенным по итогам экспертного анализа вердиктом. В случае необходимости также приводится перечень взаимосвязанной документации, выступающей в качестве приложения к акту. Подписи членов комиссии проставляются напротив строк с указанием занимаемых должностей и Ф.И.О.

Вторая таблица типового бланка ОС-4 должна содержать следующие данные:

- Величина сопутствующих затрат, возникших в результате частичной или полной ликвидации основных средств предприятия.

- Перечень сохранившихся ТМЦ, состояние которых признано удовлетворяющим эксплуатационным требованиям.

- Сумма выручки, полученной за счет реализации выбывших объектов или их отдельных частей.

Завершающий этап — подписание документа главным бухгалтером предприятия.

Как правильно оформить акт о списании по форме ОС-4

Действующий порядок ведения документооборота допускает заполнение бланка как вручную, так и в электронном виде, так что здесь решение принимается непосредственно ответственным сотрудником. Главное условие — наличие оригинальных личных подписей руководителя организации, а также каждого члена оценочной комиссии. А вот заверение с помощью печати не является обязательным требованием, поскольку с 2016 года законодательство оставляет использование штемпелей и клише в качестве опционального права юридических лиц.

Документ составляется в двух экземплярах: первый из них передается для дальнейшей работы в бухгалтерский отдел предприятия, выступая основанием для отражения проводок в учетной программе, второй — сохраняется у материально ответственного за списываемое имущество сотрудника, вплоть до момента передачи на склад и последующей утилизации или реализации. При наличии необходимости также допускается увеличение количества копий, каждая из которых должна быть оформлена и заверена надлежащим образом.

Как и сколько времени хранить акт

Порядок хранения предусматривает размещение бланков сначала в общем каталоге актуальной документации, с использованием отдельной идентифицирующей папки, а затем и в архиве — после истечения срока годности. Продолжительность, определяемая нормативными положениями, а также внутренними правилами организации, может быть разной, но должна составлять не менее трех лет, по истечении которых допускается уничтожение.

Итак, теперь вы знаете, что писать в форме ОС 4, и какие результаты списания основных средств фиксируются в отчетности. Самое время упростить учет имущества предприятия, воспользовавшись практичными решениями по мобильной автоматизации от компании «Клеверенс».

Количество показов: 10030