Основные цели анализа выполнения бюджетных планов

Методы анализа выполнения бюджетных планов.

Анализ выполнения бюджетных планов как инструмент управления бюджетными отклонениями

Главная цель бюджетного контроля — управление отклонениями от утвержденного бюджета, которые возникают в ходе фактической деятельности компании. А для того чтобы управлять этими отклонениями, необходимо выявить причины их возникновения. Это невозможно сделать без качественного анализа. Расскажем о различных методах анализа выполнения бюджетных планов.

Основные цели анализа выполнения бюджетных планов

В теории функционирования системы бюджетирования контроль выполнения бюджетов и анализ отклонений фактических результатов от запланированных в бюджетах — это разные этапы. Однако на практике некоторые методы анализа бюджетных отклонений используются при контроле выполнения бюджетов, а результаты анализа план-фактных отклонений используются в целях бюджетного контроля, т. е. эти этапы бюджетирования взаимосвязаны. Это объясняется прежде всего тем, что концепция бюджетного контроля основывается на двух понятиях: план и факт исполнения бюджета.

Процесс выполнения утвержденного бюджета необходимо контролировать. Для этого компании используют различные варианты организации процедуры бюджетного контроля. Самые распространенные из них — оперативный контроль платежей (затрат) и контроль бюджетных отклонений.

Оперативный контроль платежей (затрат) состоит в том, что бюджетный контролер оценивает остаток неиспользованных лимитов по статьям бюджета в момент подачи заявки на платеж (расход) и отправляет на согласование руководству заявки, превышающие остаток бюджетных средств или не предусмотренные утвержденным бюджетом.

Контроль бюджетных отклонений основан на сравнении и анализе фактических результатов работы компании за отчетный период с утвержденными на этот же период бюджетными показателями.

И если оперативный контроль платежей (расходов) используют далеко не все компании, то без анализа бюджетных отклонений представить себе эффективную процедуру бюджетного контроля просто невозможно. Анализ бюджетных отклонений позволяет:

• оценить абсолютные и относительные план-фактные отклонения бюджета;

• оценить влияние план-фактных отклонений бюджета на конечный финансовый результат компании;

• определить характер и причины появления отклонений фактических результатов от утвержденных бюджетом;

• разработать управленческие решения и мероприятия по минимизации отклонений фактических результатов от утвержденных бюджетом.

Методы анализа выполнения бюджетных планов

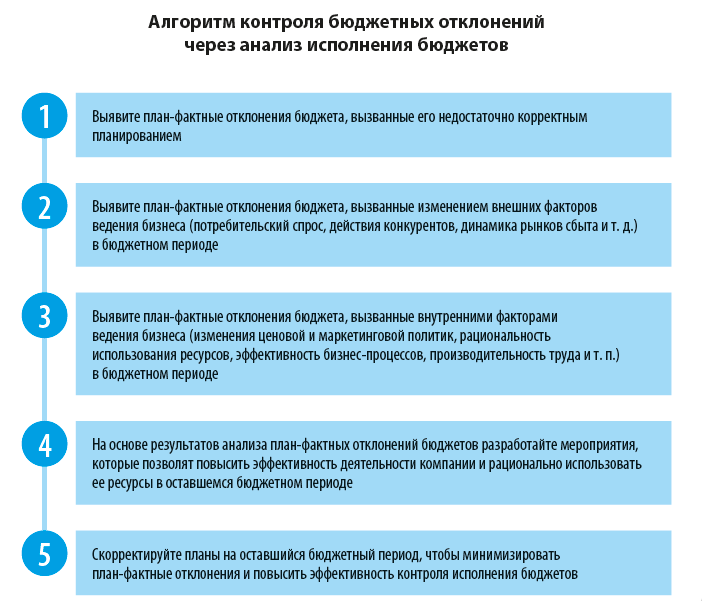

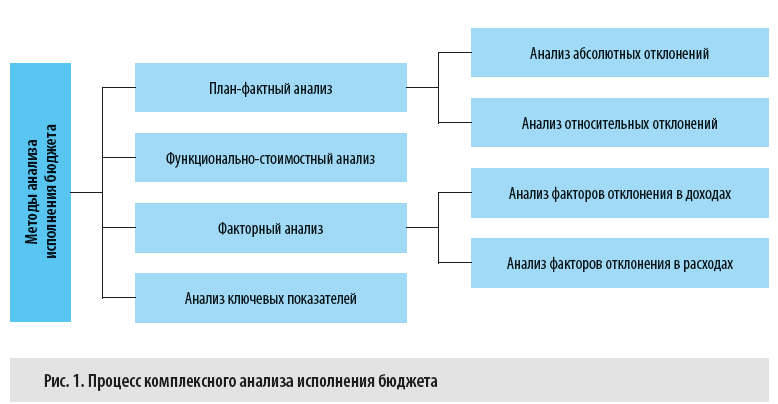

В общем виде процесс комплексного анализа исполнения бюджета состоит из оценки бюджетных отклонений с помощью нескольких аналитических методов (рис. 1).

План-фактный анализ

На первом этапе комплексного анализа бюджетных отклонений проводится план-фактный анализ, в процессе которого выявляются и оцениваются абсолютные и относительные отклонения фактически достигнутых результатов от запланированных в бюджете.

На основе данных этого анализа определяются наиболее существенные отклонения, которые затем исследуются с помощью других аналитических методов.

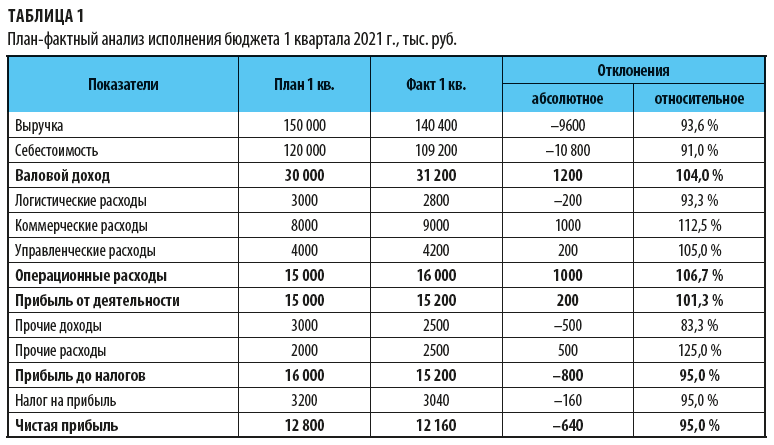

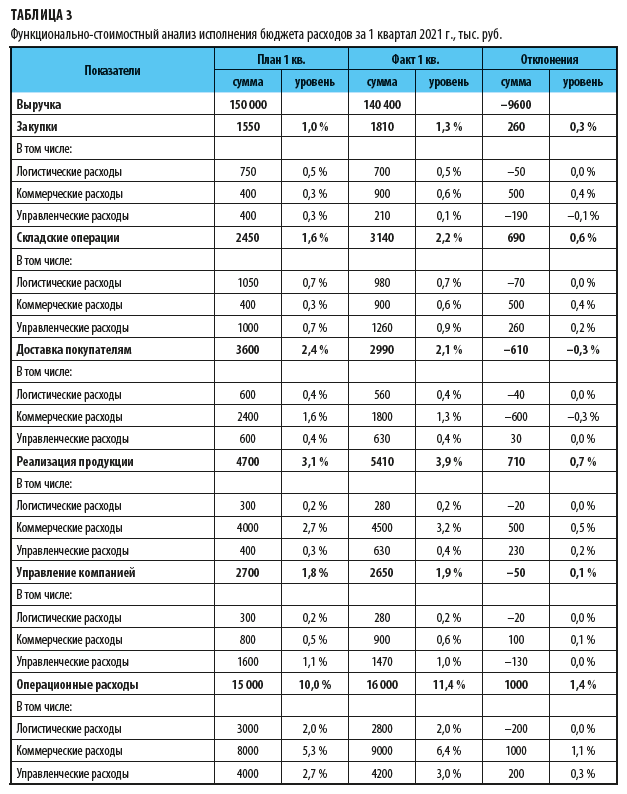

Рассмотрим порядок план-фактного анализа исполнения бюджета на примере. Данные для анализа представлены в табл. 1.

Самые существенные негативные отклонения по итогам 1 квартала 2021 г. образовались по бюджетным статьям «Выручка», «Коммерческие расходы» и «Прочие доходы». Чтобы понять, почему возникли отклонения, нужно провести углубленный анализ другими методами оценки отклонений.

Факторный анализ

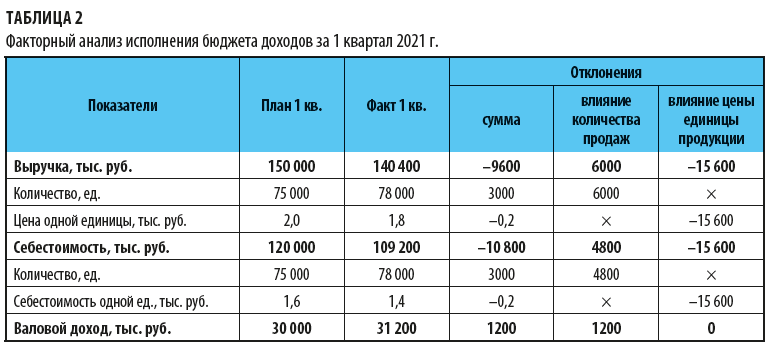

Чтобы выяснить, почему не выполнен бюджет по статье «Выручка» и есть экономия по статье «Себестоимость», воспользуемся методом факторного анализа отклонений. А так как анализ общих показателей не даст нам точного ответа на вопрос, какие факторы больше всего повлияли на бюджетные отклонения, разложим каждую статью бюджета на составляющие их элементы:

В = Кр × Цр;

С = Кр × Сед,

где В — выручка;

Кр — количество единиц реализованной продукции;

Цр — цена реализации единицы продукции;

С — себестоимость;

Сед — себестоимость единицы продукции.

Теперь рассчитаем влияние отклонений по каждому из этих элементов:

ВОР = (Рф – Рпл) × Цпл,

где ВОР — влияние фактора объема реализации;

Рф — фактическое количество реализованной продукции;

Рпл — плановое количество реализованной продукции;

Цпл — плановая цена реализации единицы продукции;

ВЦР = (Цф – Цпл) × Рф,

где ВЦР — влияние фактора цены реализации;

Цф — фактическая цена реализации единицы продукции;

ВСР = (Рф – Рпл) × Спл,

где ВСР — влияние фактора объема на себестоимость реализации;

Спл — плановая себестоимость единицы продукции;

Вс = (Сф – Спл) × Рф,

где Вс — влияние фактора себестоимости единицы продукции;

Сф — фактическая себестоимость единицы продукции.

Результаты расчетов представлены в табл. 2.

Можно сделать вывод о том, что за счет большего количества реализованной продукции выручка в 1 квартале выросла на 6000 тыс. руб., а за счет более низкой цены реализации единицы продукции фактическая выручка снизилась на 15 600 тыс. руб. То есть общее невыполнение бюджета по статье «Выручка» сложилось именно за счет низкой цены реализации. Коммерческой службе следует рассмотреть возможности ее увеличения во 2 квартале 2021 г.

По статье «Себестоимость» видим рост (+4800 тыс. руб. к бюджету) благодаря увеличению количества продаж. Но он был полностью перекрыт снижением фактической себестоимости единицы реализованной продукции по сравнению с плановой (–15 600 тыс. руб. к бюджету). Следовательно, во 2 квартале 2021 г. достаточно просто поддерживать себестоимость реализации продукции на уровне 1 квартала.

Функционально-стоимостной анализ

На этом этапе анализа бюджетных отклонений оценим эффективность операционных затрат.

Суть метода функционально-стоимостного анализа состоит в том, что деятельность предприятия рассматривается как набор взаимосвязанных процессов, в ходе функционирования которых тратятся определенные ресурсы. И от того, насколько эффективно расходуются эти ресурсы, зависит сумма общих затрат компании.

К сведению

Главное отличие этого метода от классических вариантов анализа состоит в том, что операционные затраты исследуются не в привязке к видам продукции или структурным подразделениям, а по их участию в каждом функциональном бизнес-процессе.

Использовать этот метод анализа бюджетных отклонений могут те организации, в которых налажена система управленческого учета. Но практика показывает, что затраты на создание и обслуживание системы управленческого учета многократно окупаются возможностью контролировать эффективность текущей деятельности компании.

На рассматриваемом нами предприятии «Альфа» в управленческом учете и системе бюджетирования используется следующий перечень бизнес-процессов:

• Закупка ТМЦ.

• Складские операции с ТМЦ.

• Доставка продукции покупателям.

• Реализация продукции.

• Управление компанией.

Прежде чем проводить анализ, подготовим аналитическую таблицу, в которой:

1) сначала сгруппируем плановые и фактические операционные затраты (логистические, коммерческие и управленческие) по бизнес-процессам;

2) затем выведем абсолютные (по сумме затрат) и относительные (по удельному весу к сумме выручки) величины отклонений фактических затрат от утвержденных в бюджете (табл. 3).

По результатам анализа можем сделать вывод, что на предприятии есть проблемы с выполнением бюджета. Связаны они с неэффективностью бизнес-процессов:

1. На поддержку бизнес-процесс закупок ТМЦ компания затратила на 260 тыс. руб. больше, чем планировала. В принципе это ненамного выше бюджетного плана (+0,3 % к сумме выручки), однако составляющая коммерческих расходов в этом процессе превысила запланированную более чем в два раза (затраты при бюджете в 400 тыс. руб. по факту составили 900 тыс. руб.). Это говорит об излишнем участии коммерческой службы в вопросах закупки ТМЦ.

2. Бизнес-процесс складских операций также обошелся компании дороже, чем было предусмотрено бюджетом (превышение на 690 тыс. руб.). При этом основной перерасход пришелся опять-таки на коммерческие расходы (+500 тыс. руб.). Кроме этого, на 260 тыс. руб. увеличились управленческие затраты.

3. По бизнес-процессу доставки продукции покупателям по итогам 1 квартала сэкономили 610 тыс. руб., причем 600 тыс. руб. из этой экономии приходится на коммерческие расходы. Это говорит о недостаточном участии коммерческой службы в обеспечении доставки продукции покупателям.

4. Бизнес-процесс реализации продукции покупателям по факту 1 квартала потребовал затрат на 710 тыс. руб. больше, чем было предусмотрено в бюджете. Превышение по коммерческих расходам составило 500 тыс. руб., а по управленческим расходам — 230 тыс. руб. Это говорит о низкой эффективности данного процесса, значит, нужны дополнительные управленческие решения, которые позволят улучшить ее во 2 квартале 2021 г.

5. По бизнес-процессу управления компанией по результатам 1 квартала фактические затраты практически полностью совпадают с запланированными (экономия составила 50 тыс. руб.). Однако опять же следует обратить внимание на перерасход коммерческих затрат на 100 тыс. руб.

В целом за 1 квартал 2021 г. превышение операционных затрат компании на 1000 тыс. руб. над утвержденными в бюджете сложилось за счет:

• перерасхода коммерческих затрат на 1000 тыс. руб.;

• перерасхода управленческих затрат на 200 тыс. руб.;

• экономии логистических затрат на 200 тыс. руб.

Кроме этого, отметим низкую эффективность управления коммерческими затратами в целом по компании — их уровень к выручке по факту составил 6,4 % при плане в 5,3 %.

Анализ ключевых показателей

Это еще один метод оценки бюджетных отклонений. Он позволяет оценить эффективность деятельности отдельных структурных подразделений компании и выяснить, нужны ли изменения в их работе.

Использовать этот метод можно, если в компании разработана система различного рода нормативов и показателей, которые позволяют определить эффективность работы каждого подразделения и служат основой для разработки их операционных бюджетов.

По итогам отчетного периода фактически достигнутые показатели сравниваются с утвержденными. Затем оцениваются отклонения и делаются выводы о том, какие мероприятия помогут улучшить работу подразделений компании, допускающих существенные отклонения фактических результатов от бюджетных показателей эффективности.

Примеры таких показателей:

• объем выпуска продукции на одного сотрудника производственного подразделения;

• объем расхода энергоресурсов на единицу выпущенной продукции;

• процент производственного брака и потерь от объёма выпущенной продукции;

• уровень переменных затрат к объёму выпуска или реализации продукции;

• сумма затрат на один тонно-километр перевезённых грузов.

Анализ выполнения бюджетных планов как инструмент управления бюджетными отклонениями

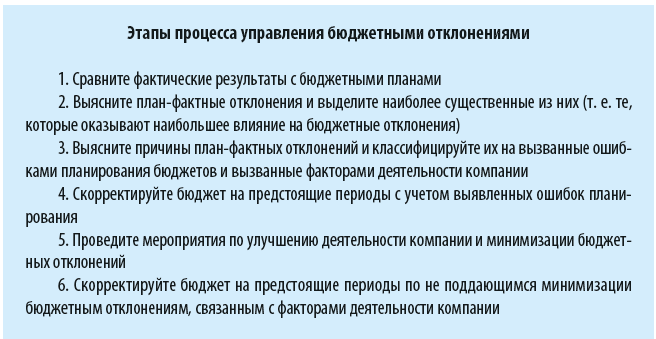

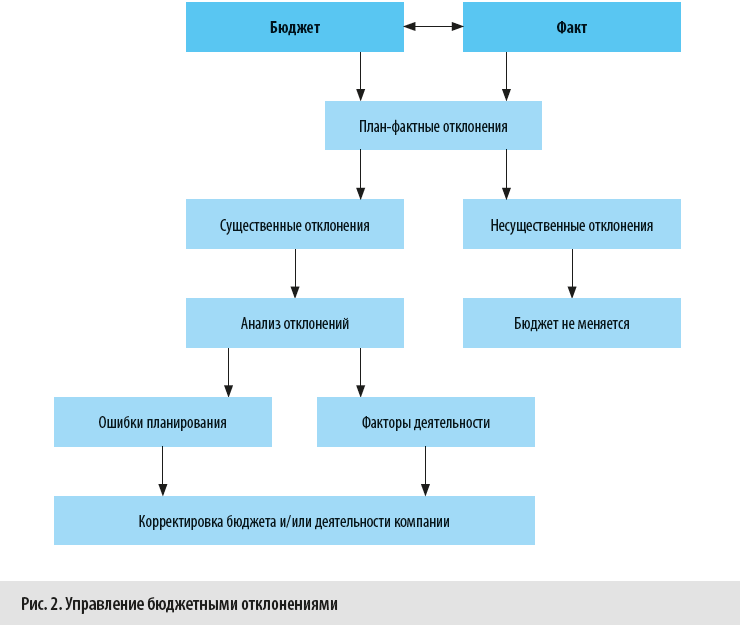

Используя данные комплексного анализа исполнения бюджета компании, мы можем управлять выявленными бюджетными отклонениями и принимать меры для их минимизации в следующих бюджетных периодах.

Кроме этого, анализ исполнения бюджета помогает выявить допущенные на этапе планирования ошибки и скорректировать бюджетные планы, чтобы повысить как точность планирования, так и эффективность бюджетного контроля. Также данные анализа бюджетных отклонений позволяют понять, как различные внешние и внутренние факторы влияют на фактические результаты работы компании.

Соответственно, если мы можем с помощью управленческих решений минимизировать влияние этих факторов, то нужно реализовать соответствующие мероприятия. Если влияние этих факторов невозможно устранить в ближайшем будущем, то следует опять же внести изменения в бюджет, чтобы обеспечить рациональность расхода ресурсов компании.

На рисунке 2 схематично показано использование анализа выполнения бюджетных планов для управления бюджетными отклонениями.

Если вернуться к примеру с рассмотренными нами бюджетными отклонениями результатов работы компании «Альфа» за 1 квартал 2021 г., то на их основе можно сделать вывод о необходимости минимизировать бюджетные отклонения:

• По данным коммерческой службы, компания сможет увеличить цену реализации продукции во втором квартале до 1,9 тыс. руб. без потери объема продаж.

• По данным производства, себестоимость единицы продукции во 2 квартале увеличится до 1,5 тыс. руб. по причине непредвиденного роста закупочных цен на основное сырье, но за счет мероприятий по оптимизации других производственных затрат себестоимость удастся снизить до 1,45 тыс. руб. за единицу продукции.

• По данным логистической службы, экономию операционных затрат удастся сохранить и они составят во 2 квартале 95 % от первоначального бюджета.

• По данным коммерческой службы, перерасход коммерческих затрат во 2 квартале за счет реализации мероприятий по минимизации бюджетных отклонений удастся снизить до 105 % от утвержденного на 2 квартал бюджета.

• По данным финансовой службы, перерасход управленческих затрат в 1 квартале носит единовременный характер и во 2 квартале корректировать бюджетные планы не придется.

• По данным финансовой службы, бюджетные отклонения по прочим доходам связаны с ошибками планирования и поэтому во 2 квартале их сумма должна составить не более 85 % от первоначально запланированной.

• По данным финансовой службы, бюджетные отклонения по прочим расходам частично носят единовременный характер, а частично вызваны внешними факторами удорожания процентных ставок по кредитам, поэтому во 2 квартале их сумма должна составить не менее 110 % от первоначально запланированной.

С учетом вышеперечисленных данных скорректируем бюджет на 2 квартал 2021 г. и оценим разницу между актуализированным и первоначальным бюджетами (табл. 4).

Как видим, наиболее вероятный прогноз финансового результата компании во 2 квартале 2021 г. будет значительно ниже запланированного ранее (скорректированная чистая прибыль составляет 19 100 тыс. руб. против первоначального плана в 30 640 тыс. руб.) за счет нескольких факторов:

• выручка от реализации продукции будет на 9000 тыс. руб. меньше, чем по первоначальному бюджету;

• себестоимость реализованной продукции будет на 4500 тыс. руб. больше, чем по первоначальному бюджету;

• операционные затраты будут на 275 тыс. руб. больше, чем по первоначальному бюджету;

• прочие доходы будут на 450 тыс. руб. меньше, чем по первоначальному бюджету;

• прочие расходы будут на 200 тыс. руб. меньше, чем по первоначальному бюджету;

• налог на прибыль будет на 2885 тыс. руб. меньше, чем предусмотрено первоначальным бюджетом.

Выводы

• Чтобы успешно решить все задачи и цели анализа бюджетных отклонений, нужно использовать комплекс аналитических методов.

• В комплексный анализ бюджетных отклонений включаются такие методы, как план-фактный анализ, функционально-стоимостной анализ, факторный анализ и анализ ключевых показателей.

• В ходе анализа исполнения бюджета выявляются существенные отклонения, вызванные как ошибками в планировании, так и влиянием внешних и внутренних факторов деятельности компании.

• Первоначальные бюджеты корректируются с учетом выявленных ошибок планирования и воздействия факторов деятельности компании, влияние которых не поддается минимизации.

Статья опубликована в журнале «Справочник экономиста» № 12, 2021.

Перейти к содержанию

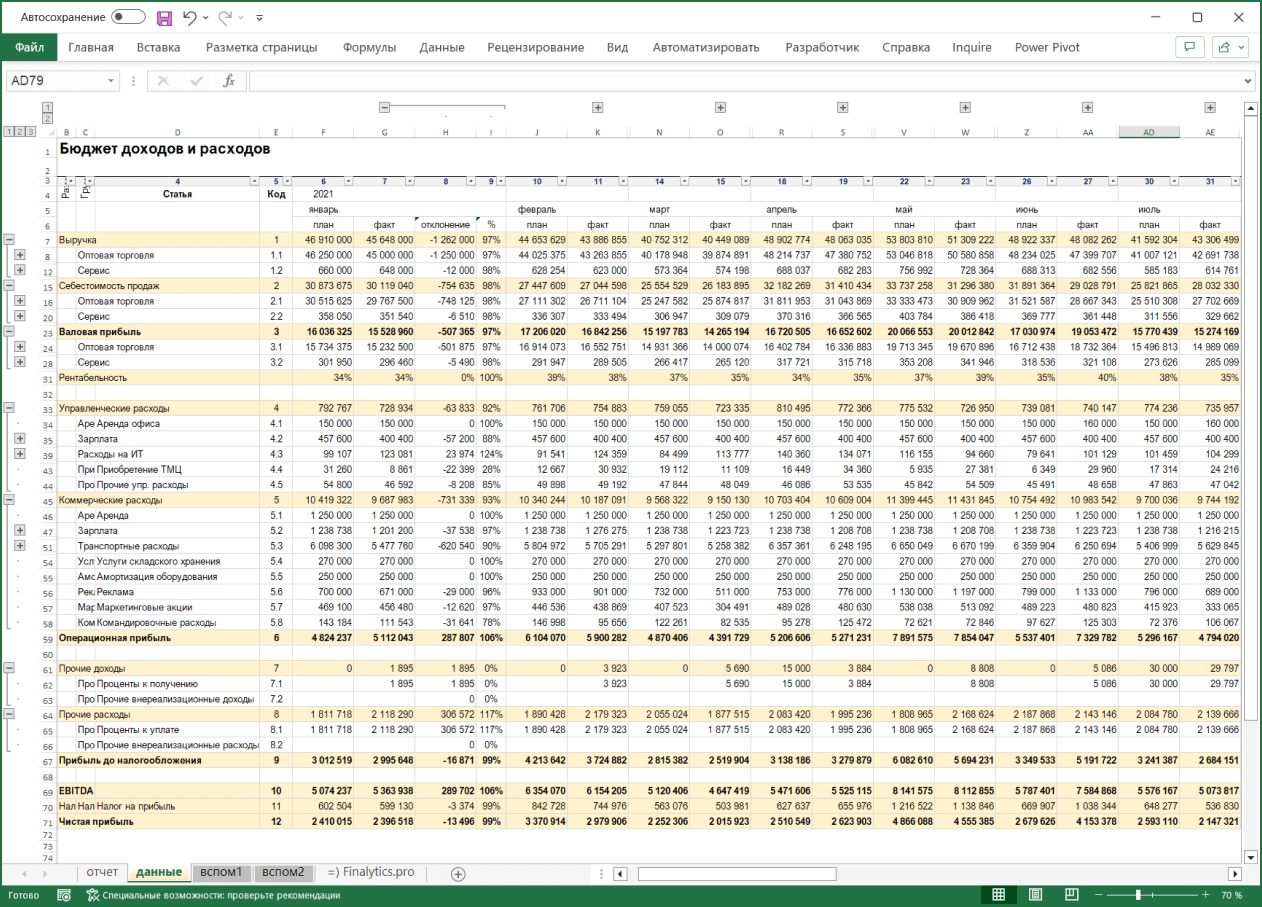

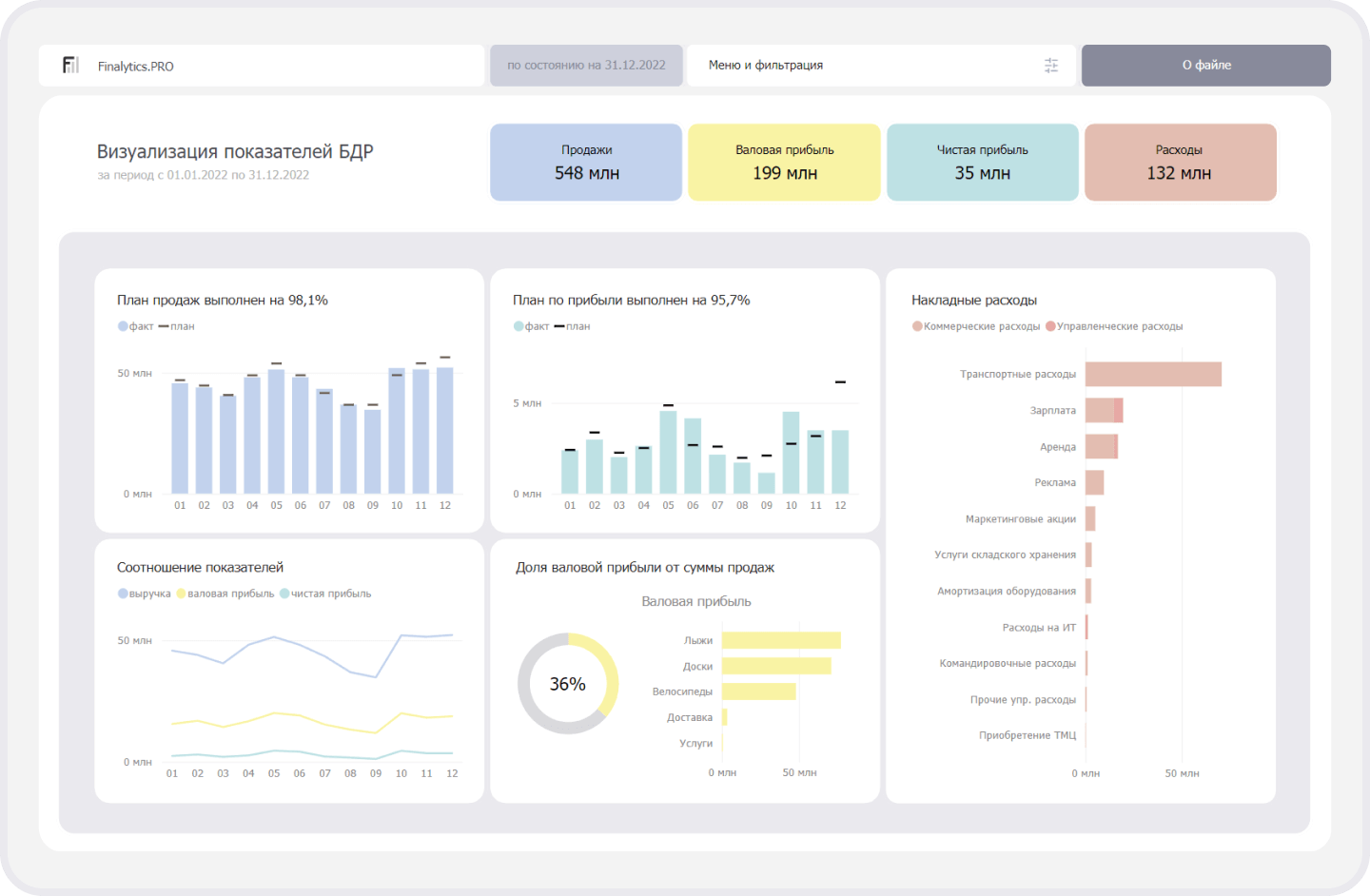

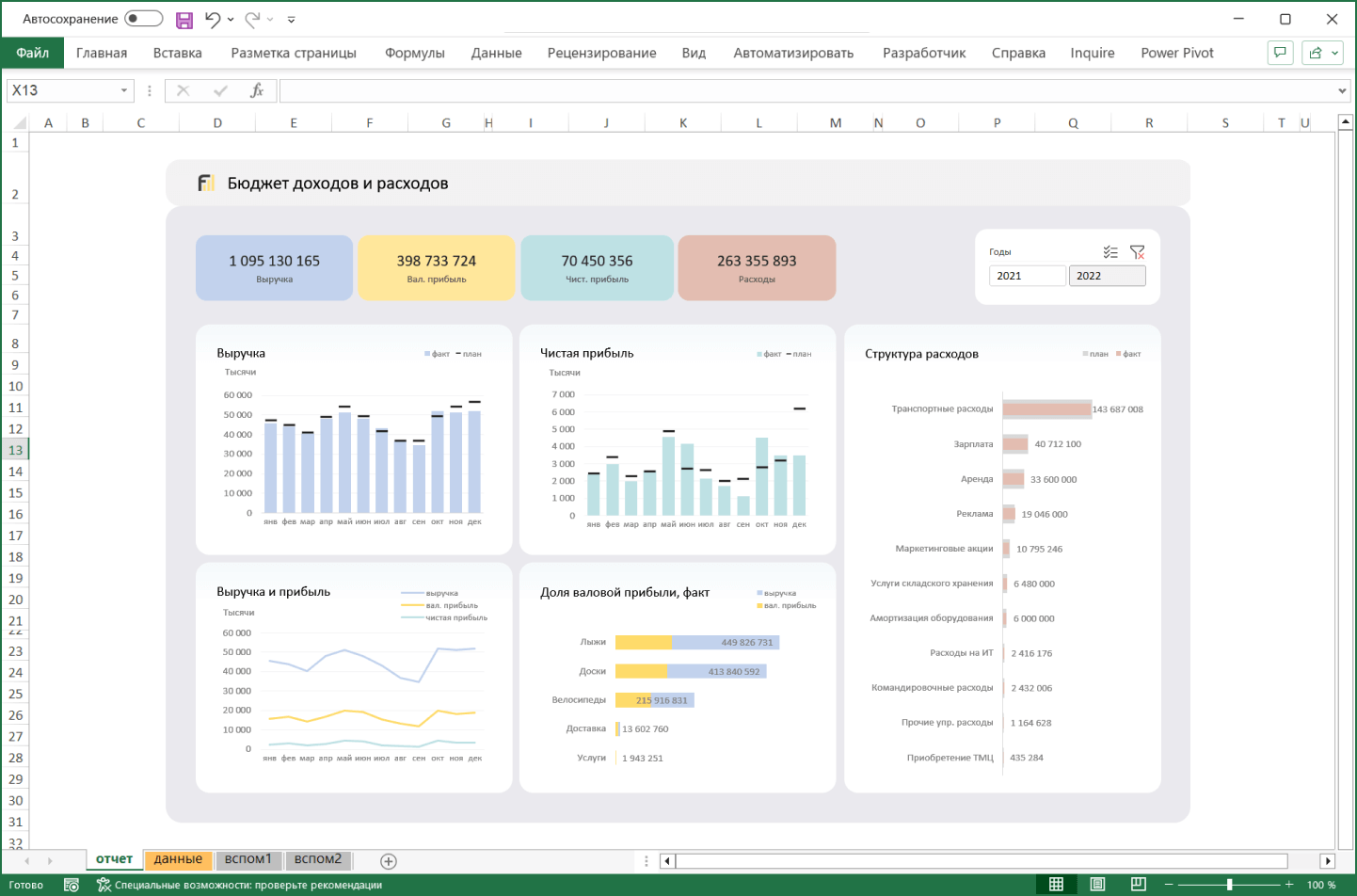

Анализ исполнения БДР (бюджета доходов и расходов)

Есть ли другие способы показать цифры в бюджете БДР, кроме табличного? Да, есть! Например, с помощью диаграмм и графиков.

За все время, что я работал аналитиком или консультантом, заметил, что в разных компаниях бюджеты выглядят практически одинаково. Как под копирку. Не важно, крупная это компания или средняя, практически везде вы встретите таблицу, в строках которой есть разделы и статьи, а в столбцах – периоды, план, факт и отклонения. В качестве итоговых показателей в БДР рассчитывают валовую прибыль, маржинальную прибыль, EBITDA, рентабельность, чистую прибыль… а могут вообще ничего не считать 🙂

Таблица может быть другого цвета, с другим количеством строк, линиями и т.д., но почти всегда эта таблица называется БДР (бюджет доходов и расходов), и её сложно прочесть.

Работа с БДР состоит из двух принципиальных действий: построить план и сравнить его с фактом. Поэтому в таблице с бюджетом обычно много столбцов — «план», «факт», «отклонение» и «отклонение в %».

Но, возможно, есть другие способы показать цифры в бюджете, кроме табличного? Особенно, если в вашей компании экономический отдел не только делает расчёты, но и проводит анализ, пишет выводы и рекомендации или составляет аналитическую записку к бюджету. Тогда вам на помощь придут графики и диаграммы, например, в Power BI или в Excel.

Приготовьтесь, сейчас будет много теории о создании отчетов… хотя нет. Лучше вместо этого выложим два файла – Power BI и Excel. С файлами можно сделать две вещи:

- Использовать в работе: заполнить данные и нажать кнопку «Обновить».

- Разобраться с тем, как построены файлы и «прокачать» навыки работы с Power BI и Excel.

В файле Excel настроен похожий стиль оформления. Данные в диаграммах и графиках можно обновить с помощью надстройки Power Query. Если вы не знаете, что это такое, то перед началом работы проверьте, есть ли такая надстройка в вашей версии Excel.

Дашборд в Excel сделан с помощью Power Query, на случай, если в вашей версии Excel нет надстройки Power Pivot.

Как пользоваться файлами?

Шаг 1. Заполнить таблицу БДР в приложенном Excel-файле на листе «данные» — данные БДР, отформатированные в виде smart-таблицы Excel. При добавлении новых данных:

а) переместите границы «умной» таблицы;

б) задайте нумерацию столбцов в верхней строке;

в) заполните столбец «показатель» с помощью выпадающего списка.

Шаг 2. Чтобы цифры в графиках и диаграммах на листе «отчет» обновились, нужно нажать кнопку в меню Данные -> Обновить. В некоторых не самых новых версиях Excel может потребоваться нажать кнопку Обновить х2 (два) раза подряд: первый раз для выполнения запроса Power Query, а второй – для формирования сводных таблиц.

Шаг 3. Чтобы обновить данные в Power BI, нужно сохранить файл в папке C:Finalytics Dashboard-БДР.xlsx (или переписать путь к файлу с данными в Power Query).

Немного о файле Power BI – добавили в него меню с навигацией и фильтрами для демонстрации, как может быть реализовано меню.

Если понравился файл — присоединяйтесь к нам в социальных сетях ВКонтакте или в Telegram.

Вверх

Чтобы проанализировать исполнение бюджета и выявить отклонения фактической деятельности от запланированной, в полную бюджетную систему включаются не только плановые, но и фактические (отчетные) данные. Контролировать бюджет можно еженедельно, ежемесячно или ежеквартально – как целесообразно в конкретной ситуации.

Для эффективности действий необходимо установить соответствующие методы контроля и убедиться в компетентности сотрудников предприятия в вопросах анализа доходов и своевременного контроля затрат, что позволит с заданной периодичностью правильно заполнять бюджетные формы.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

БЮДЖЕТНЫЙ КОНТРОЛЬ

Бюджетный контроль – это процесс сопоставления фактических результатов с бюджетными, анализ отклонений и внесение необходимых корректировок в бюджеты следующих периодов.

Теоретически после окончательного согласования бюджета бюджетные доходы должны быть получены, а бюджетные затраты – не превышены.

Конечно, эта цель скорее идеальна, чем реальна, поскольку внутренние и внешние обстоятельства могут измениться, что оказывает на бюджет предприятия определенное влияние: положительное или отрицательное. Поэтому на практике бюджеты подлежат постоянному пересмотру, в них могут вноситься поправки на заседании бюджетного комитета. Тем не менее следует стремиться к достижению поставленной цели, иначе не имеет смысла приступать к составлению бюджета.

Методы контроля

Для того чтобы легче соблюдать бюджет, необходимо установить методы контроля:

- легко применимые;

- регулярные;

- осуществимые на самом нижнем уровне управления.

Легко применимые методы предполагают, что текущий контроль над доходами, затратами, прибылью, движением денежных средств, состоянием активов и пассивов компании является легким и быстрым, а не трудным и отнимающим много времени. Важно также, чтобы данные были легко доступны в любое время, когда в них возникнет необходимость.

Регулярность – это неукоснительное соблюдение установленных на предприятии сроков формирования и предоставления заинтересованным лицам управленческой отчетности.

Эффективный контроль над бюджетом обычно предполагает, что процедуры начинаются на самом нижнем уровне управления компанией – т. е. непосредственно там, где получены доходы и понесены затраты.

Основная цель анализа исполнения бюджета – получение приоритетных показателей, дающих объективную картину финансового состояния предприятия.

Для этого выработаны следующие методы анализа:

- горизонтальный;

- вертикальный;

- сравнительный;

- факторный;

- маржинальный;

- метод финансовых коэффициентов.

Горизонтальный (или временной) анализ предполагает сравнение показателей отчетности с аналогичными параметрами предыдущих периодов. Применяется простое сравнение статей отчетности по принципу «план-факт» и изучение причин их резких изменений, а также анализ изменения одних статей отчетности по сравнению с колебаниями других.

Вертикальный (или структурный) анализ осуществляют с целью определения удельного веса отдельных статей отчета, например, баланса, в общем итоговом показателе и последующего сравнения полученного результата с данными прошлого периода. Горизонтальный и вертикальный анализ дополняют друг друга и при составлении аналитических таблиц могут применяться одновременно.

Сравнительный (или пространственный) анализ проводят на основе показателей подобных компаний (имеются в виду конкуренты или просто компании, имеющие аналогичные схемы ведения бизнеса).

Факторный анализ предполагает изучение влияния отдельных факторов (причин) на результативный показатель.

Метод финансовых коэффициентов – это расчет отношений данных отчетности, определение взаимосвязи показателей и их интерпретация.

ПРИНЦИПЫ ПРОВЕДЕНИЯ АНАЛИЗА

Горизонтальный (план-фактный) анализ

План-фактный анализ проводится для всех основных бюджетов, а при необходимости более тщательного изучения причин отклонений – для отдельных операционных и функциональных бюджетов. Он может проводиться и для компании в целом, и для отдельных направлений деятельности (чтобы выявить, за счет какого из них возникают отрицательные или положительные отклонения). В любом случае выбор объекта этого анализа – внутреннее дело предприятия, обоснованное поставленными его руководством целями и задачами бюджетирования.

Следует соблюдать одно из основных требований системы бюджетирования – бюджетные и фактические данные должны представляться в едином формате, иначе их сравнение окажется некорректным.

Отклонения, выявленные между этими данными за период, часто служат базой для оценки каждого центра финансовой ответственности или функциональной области (снабжение, производство, сбыт, логистика, финансы, кадры и т. п.) и принятия регулятивных решений.

Руководствуясь принципом управления по отклонениям, менеджер концентрирует внимание только на значительных отклонениях от плана и не учитывает показатели, выполняемые удовлетворительно.

Приходится мириться с существенными отклонениями, которые объясняются объективными причинами – например, падение спроса, закрытие предприятий клиентов. Однако в подобной ситуации необходимо срочно пересмотреть бюджет продаж, связанные с ним бюджеты и основной, так как исполнение неточного бюджета может оказаться пагубным. При этом, возможно, окажутся неоправданными выполнение производственных графиков и закупка капитального оборудования без поступления необходимых доходов.

Выявленные отклонения – первый шаг в оценке деятельности предприятия, позволяющий выявить области эффективности (неэффективности) всей деятельности или отдельных областей и функций предприятия.

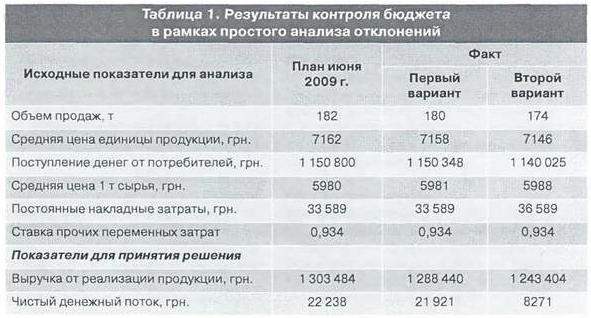

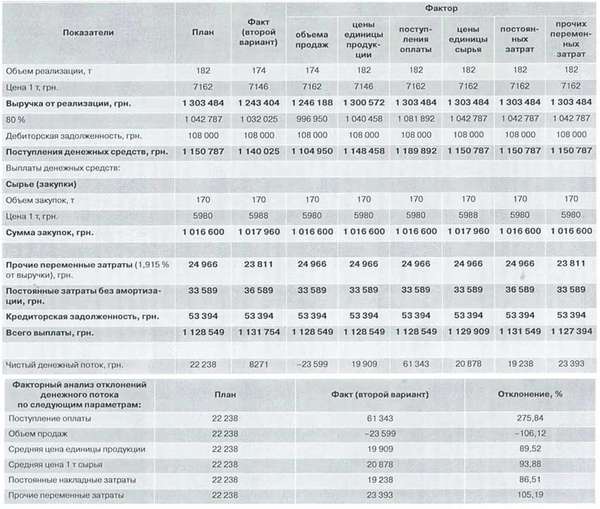

В качестве критерия для определения важности затрат следует использовать конечные итоговые бюджетные показатели, например, величину чистого денежного потока в бюджете движения денежных средств. Рассмотрим пример простого анализа отклонений бюджета с учетом двух вариантов развития событий (табл. 1). Рассчитав влияние конкретного отклонения фактических показателей от плановых значений на величину чистого денежного потока, можно понять, необходима ли корректировка плана следующего периода.

Первый вариант. Произошло несущественное снижение объема продаж, цен на единицу готовой продукции и увеличились цены на сырье. Однако покупатели оплатили 80,9 % отгруженной продукции, а не запланированные 80 %, что привело к снижению выручки на 1,2 % и чистого денежного потока на 1,4 %. Такое снижение не является существенным, и планы следующего месяца можно не корректировать.

Второй вариант. Произошло отклонение большего количества факторов – заметно уменьшилось количество проданной продукции – до 174 т, упала цена тонны продукции, возросли цена тонны сырья и накладные затраты. В результате выручка уменьшилась на 4,6 %, а чистый денежный поток – на62,8% (8271 грн. против запланированных 22 238 грн.). Естественно, планы будущего периода должны быть скорректированы. Имея программу моделирования бюджета, можно определить объем продаж следующего месяца, который позволит предприятию компенсировать существенные отклонения апреля. Путем прямого подбора нетрудно установить, что для выполнения плана по чистому денежному потоку (на уровне 22 238 грн.) и компенсации недополученных денежных средств в размере 13 967 грн. (т. е. получения денежного потока в сумме 36 205 грн.) необходимо в следующем месяце продать 201,5 т продукции вместо запланированных 182 т. К тому же дополнительно следует произвести и продать 19,5 т продукции, установив условия оплаты на уровне 90 % отгруженного, и вернуться на бюджетные позиции по всем остальным показателям, включая цены на продукцию, сырье, а также переменные и постоянные накладные затраты.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Факторный анализ

Анализ отклонений, ориентированный на последующие управленческие решения, предполагает более детальный факторный анализ влияния различных отклонений параметров бизнеса на итоговый показатель бюджета (в рассматриваемом случае – на чистый денежный поток). По существу, происходит декомпозиция влияния всех отклонений на величину чистого денежного потока. Контроль проводится поэтапно:

- установление всех факторов, влияющих на величину чистого денежного потока;

- определение суммарного отклонения чистого денежного потока от бюджетного значения;

- определение отклонения чистого денежного потока в результате отклонения каждого отдельного фактора;

- составление таблицы приоритетов влияния, в которой все факторы располагаются по порядку, начиная с более значимых;

- составление окончательных выводов и рекомендаций в части управленческих решений, направленных на выполнение бюджета.

Как видно из таблицы 1, отклонения чистого денежного потока во втором варианте весьма существенны – 62,8 %. Это свидетельствует о необходимости факторного анализа отклонений и выяснения, какое отклонение имел бы годовой денежный поток, если бы каждый фактор действовал отдельно. Поэтому следует произвести многократный пересчет бюджета для каждого отдельно взятого фактора при условии его фактического значения и сохранения плановых значений всех остальных показателей бюджета (табл. 2).

Выводы относительно приоритетов влияния факторов определяют управленческие решения, которые могут быть рекомендованы соответствующим функциональным подразделениям предприятия. Из данных таблицы 2 следует, что основными факторами, повлекшими за собой существенное уменьшение чистого денежного потока, являются процент оплаты покупателями в текущем периоде отгруженной продукции, объем продаж, цена реализации. Поэтому центр ответственности за невыполнение бюджета – отдела маркетинга и продаж. Очевидно, что нужно обратить особое внимание на неэффективность работы этого отдела, усилить контроль выполнения текущих заказов покупателей, улучшить систему прогнозирования объемов продаж и оплат, проводить более сдержанную политику в предоставлении покупателям товарного кредита, ценовых скидок и т. п.

Горизонтальный (план-фактный) и факторный анализ, как правило, осуществляется в рамках шага планирования, т. е. если плановый бюджет формируется помесячно, то и анализ его исполнения проводится помесячно.

Метод финансовых коэффициентов

Для анализа исполнения бюджета относительно крупных временных промежутков (например, квартала, полугодия, года) можно применять метод финансовых коэффициентов.

Финансы – это язык бизнеса. Неудивительно, что самые важные коэффициенты – те, которые основаны на финансах. Однако каждый менеджер понимает, что финансовые показатели – лишь отражение того, что в действительности происходит в бизнесе, и необходимо управлять реальными процессами, а не соотношением чисел.

Эффективность деятельности любой компании можно оценить с помощью основных экономических и финансовых показателей, которые выводятся из соотношений, существующих между основными финансовыми параметрами бизнеса. Анализ финансовых коэффициентов основан на расчете относительных показателей, характеризующих различные аспекты деятельности предприятия и его финансовое положение. Однако главное при проведении такого анализа не расчет показателей, а умение трактовать полученные результаты.

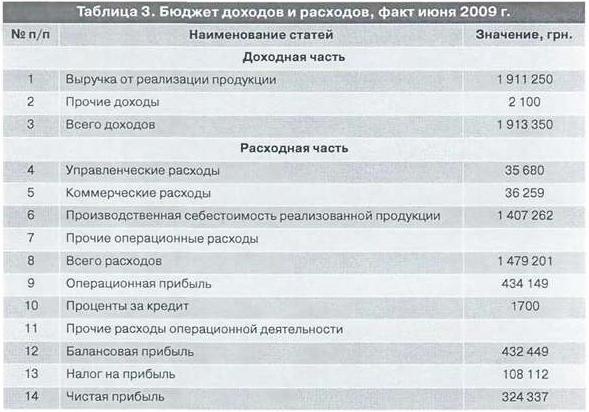

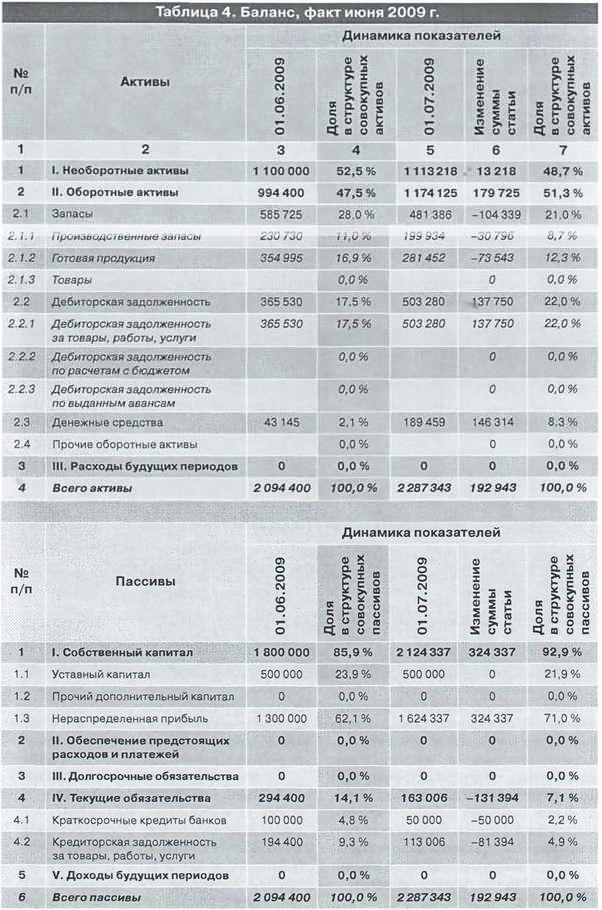

Информационной базой для проведения анализа служат три итоговых бюджета: бюджет доходов и расходов, бюджет движения денежных средств и управленческий баланс.

Ликвидность баланса показывает, в какой степени предприятие способно расплатиться по краткосрочным обязательствам текущими активами.

Для оценки ликвидности используют коэффициенты:

Общей ликвидности = Текущие активы / Текущие обязательства;

Быстрой ликвидности = (Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность)/ Текущие обязательства;

Абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения)/ Текущие обязательства.

Слишком низкое значение ликвидности показывает неспособность предприятия удовлетворить свои краткосрочные обязательства, слишком высокое – является благоприятным для кредиторов-заимодателей, но свидетельствует о чрезмерных инвестициях в рабочий капитал, не производящих дохода. Рациональный коэффициент общей ликвидности должен быть в пределах 1-2.

Для оценки эффективности использования собственных оборотных средств берут показатели оборачиваемости и длительности периодов оборота активов:

Период оборота текущих активов = (Средний объем текущих активов / Полная себестоимость в объеме продаж) * Число дней периода;

Период оборота дебиторской задолженности = (Средний объем дебиторской задолженности / Объем продаж за период) * Число дней периода;

Период оборота кредиторской задолженности = (Средний объем кредиторской задолженности / Полная себестоимость в объеме продаж) * Число дней периода.

При больших объемах продаж увеличение периода оборота дебиторской задолженности даже на два-три дня может улучшить показатель рентабельности на несколько процентов.

Если при управлении текущими активами и дебиторской задолженностью основное внимание должно быть направлено на увеличение показателей оборачиваемости, то при управлении кредиторской задолженностью и текущими пассивами в целом необходимо насколько возможно затягивать платежи, уменьшая показатель оборачиваемости.

Если есть разрыв в периодах (например, дебиторская задолженность оборачивается в два раза медленнее, чем кредиторская), то предприятию необходимо привлекать кредиты.

Финансовая устойчивость отражает уровень риска деятельности предприятия в зависимости от заемного капитала.

В качестве оценочных коэффициентов используют:

Коэффициент финансовой стабильности = Собственные средства / Заемные средства;

Коэффициент финансовой автономии = Собственные средства / Всего активов;

Коэффициент маневренности собственных средств = Собственные оборотные средства / Собственные средства.

Рассмотрим расчет основных финансовых показателей (табл. 3, 4, 5).

Рассчитаем коэффициенты ликвидности, эффективности деятельности предприятия, эффективности использования оборотных средств, показатели финансовой устойчивости предприятия.

Для представления всех аналитических финансовых коэффициентов составляем таблицу 5, формат которой позволяет проанализировать полученные коэффициенты в сравнении не только с предыдущим периодом, но и с признанными стандартами. Можно вместо признанных стандартов использовать информацию об аналогичных показателях предприятий-конкурентов или лидеров в отрасли.

Разделив сумму текущих активов 1 174 125 грн. на сумму текущих обязательств 163 006 грн., получим коэффициент общей ликвидности 7,2.

Сравнив его с коэффициентом предыдущего периода и признанным стандартом, можно заключить, что общая ликвидность предприятия увеличилась практически вдвое. Это произошло потому, что одновременно с уменьшением задолженности по кредиту и кредиторской задолженности увеличились дебиторская задолженность и остаток денежных средств. Подобная картина, является скорее идеальной, ведь в реальной жизни такие показатели практически не встречаются. Признанный стандарт коэффициента общей ликвидности равен 2.

Сложив суммы денежных средств 189 459 грн. и дебиторской задолженности 503 280 грн. и разделив результат на сумму текущих обязательств 163 006 грн., получим коэффициент быстрой ликвидности 4,3. Причины такого роста данного показателя те же. Признанный стандарт равен 1,5.

Разделив сумму денежных средств 189 459 грн. на сумму текущих обязательств 163 006 грн., получим коэффициент абсолютной ликвидности 1,19. Признанный стандарт коэффициента абсолютной ликвидности равен 0,2.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Анализ эффективности деятельности предприятия

Рентабельность продаж. Разделив сумму операционной прибыли (данные из бюджета доходов и расходов) 434 149 грн. на выручку от реализации 1 913 350 грн. и умножив результат на 100, получим 22,7 %. Таким же образом этот показатель рассчитывается по каждому направлению.

Рентабельность активов. Разделив сумму операционной прибыли 434 149 грн. на средний объем активов за период 2 190916грн. (расчетныеданные), получим 19,8%.

Рентабельность собственного капитала. Разделив сумму операционной прибыли 434 149 грн. на средний объем собственного капитала 1 962 169 грн. (расчетные данные), получим 22,1 %.

Расчет периодов оборота

Период оборота текущих активов. Разделив средний объем текущих активов 1 084 263 грн. (расчетные данные) на общую сумму расходов из бюджета доходов и расходов 1 479 201 грн. и умножив на 30 дней в месяце, получим 23 дня.

Период оборота дебиторской задолженности. Разделив средний объем дебиторской задолженности 434 405 грн. (расчетные данные) на сумму выручки от реализации 1 913 350 и умножив на 30 дней, получим 7 дней.

Период оборота кредиторской задолженности. Разделив средний объем кредиторской задолженности 228 703 грн. (расчетные данные) на сумму расходов за период 1 479 201 и умножив на 30 дней, получим 5 дней.

Анализ финансовой устойчивости предприятия

Коэффициент финансовой стабильности. Разделив сумму собственного капитала 2 124 337 грн. на сумму екущих обязательств 163 006 грн., получим коэффициент 13.

Коэффициент финансовой автономии. Разделив сумму собственного капитала 2 124 337 грн. на сумму активов предприятия 2 287 343 грн., получим коэффициент 0,9.

Коэффициент маневренности собственных средств. Для расчета суммы собственных оборотных средств из общей суммы оборотных активов 1 174 125 грн. вычтем сумму текущих обязательств 163 006 грн. и получим 1 011 119 грн. Разделив это значение на сумму собственного капитала 2 124 337 грн., получим коэффициент 0,5.

За отчетный период увеличился собственный капитал предприятия и уменьшилась сумма заемных средств в активах баланса. Следовательно, возросли финансовая независимость и финансовая устойчивость предприятия, о чем свидетельствуют соответствующие показатели.

Высокие показатели финансовой устойчивости имеют предприятия, стратегия которых предполагает использование собственных ресурсов для целей развития. Однако большинство отечественных компаний в последние годы предпочитало использовать для развития кредитные ресурсы. Поэтому предприятия, не уделявшие должного внимания контролю показателей финансовой устойчивости, сегодня оказались в сложной финансовой ситуации.

Бюджетирование без обратной связи – зря потраченное время. Любая система жизнеспособна, если имеет в своем составе элементы обратной связи, предусматривающие анализ сделанного и текущую корректировку поведения системы по мере поступления сигналов о ее состоянии. Роль обратной связи в бюджетировании играет контроль исполнения бюджета, который, на основании рассмотренных методов анализа, поможет представить картину состояния бизнеса по итогам выполнения бюджета.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Источник: материалы сайта intalev.ua

Автор: Ковтун С.

- Информация о материале

- Вопросы и ответы

Для качественного анализа исполнения бюджета необходимо соблюдать определенные принципы.

Источники фактических данных

Основным источником информации при формировании отчета об исполнении бюджета являются данные бухгалтерского учета.

Отчет о движении денежных средств формируется на основе данных казначейской системы.

В случае, если из данных бухгалтерского учета информация в требуемой аналитике не может быть получена, используются данные оперативного учета. При этом должна быть обеспечена сопоставимость данных оперативного и бухгалтерского учета.

База для сравнения фактических данных

Анализ исполнения бюджета осуществляется путем сопоставления фактических данных с плановыми данными соответствующего периода, либо фактическими данными предыдущих периодов. В качестве базы для сравнения используются:

- данные текущего бюджета на отчетный период;

- данные годового бюджета на отчетный период;

- фактические данные за аналогичный период прошлого года.

Наряду с сопоставлением результатов за отчетный период осуществляется анализ исполнения бюджета накопленным итогом с начала года.

Алгоритм расчета отклонений

Анализ исполнения бюджета осуществляется путем сравнения фактических показателей отчетного периода с соответствующими плановыми показателями. В процессе анализа рассчитываются показатели абсолютного и относительного отклонения.

Показатель абсолютного отклонения рассчитывается по следующему алгоритму:

Абсолютное отклонение = Показатель Факта — Показатель Плана

Показатель относительного отклонения рассчитывается по следующему алгоритму:

Относительное отклонение = (Показатель Факта / Показатель Плана)*100% – 100%

Бюджетирование является одним из важнейших элементов управленческого учета, основными задачами которого является составление предварительных бюджетов, оперативное выявление отклонений, факторный анализ полученных результатов и поиск оптимальных вариантов управленческих решений.

Дашборд руководителя в системе «WA: Финансист».

Анализ исполнения бюджета компании — это сопоставление фактических результатов с плановыми и выявление причин отклонений в натуральных, абсолютных и относительных величинах.

Компания, которая хочет преуспеть в конкурентной борьбе, особенно в условиях экономической нестабильности должна уделять особое внимание анализу исполнения бюджета, так как это позволяет вскрыть многие проблемы в управлении, усилить контроль над расходами, определить ответственных за результаты деятельности.

Анализ бюджета включает в себя три этапа:

Предварительный этап. Анализ проводится на этапе формирования бюджета с целью обоснования данных.

Текущий (промежуточный) этап. Анализ проводится на этапе исполнения бюджета. Свод превентивных мер для выявления необоснованных расходов и отклонений. Принятие решений о необходимости осуществления корректировки бюджета или ужесточения контроля за исполнением бюджета.

Заключительный этап. Анализ отклонений и причин их возникновения проводится по итогам периода. Разработка мероприятий по минимизации влияния негативных факторов и закреплению положительных в будущем. Формирование выводов и рекомендаций на следующий планируемый период

Рисунок 1. Анализ отклонений на примере программного продукта «WA: Финансист».

Анализ отклонений, направленный на выработку управленческих решений и тактик, предполагает детальный анализ, отражающий определение степени влияния различных факторов на результативные показатели. Методика проведения факторного анализа заключается в следующем:

- Определяется общее отклонение итогового показателя от запланированного;

- Формируется прямая зависимость между факторами и итоговым показателем;

- Моделируется взаимосвязь между факторами и итоговыми показателями;

- Факторы ранжируются по степени влияния;

- Производится анализ и оценка роли каждого из них на изменение итогового показателя.

- Формулируются выводы и рекомендации относительно управленческих решений, направленных на исполнение или корректировку бюджета.

Анализ отклонений на всех этапах должен учитывать, как текущие, так и стратегические планы компании. План факт анализ исполнения бюджета доходов и расходов может производиться к примеру, как в целом по компании, так и по отдельным структурным подразделениям, регионам, проектам.

Рисунок 2. Анализ отклонений на примере программного продукта «WA: Финансист».

План-фактный анализ бюджета на примере системы WA: Финансист позволяет провести оценку отклонений в абсолютном и относительном выражении путем сопоставления запланированных в бюджетах показателей с фактическими результатами в любых аналитических разрезах.

Таким образом, анализ бюджета помогает выявить проблемы, подчеркивает имеющиеся возможности, способствует принятию решений и координации деятельности между подразделениями компании.