Основные цели анализа выполнения бюджетных планов

Методы анализа выполнения бюджетных планов.

Анализ выполнения бюджетных планов как инструмент управления бюджетными отклонениями

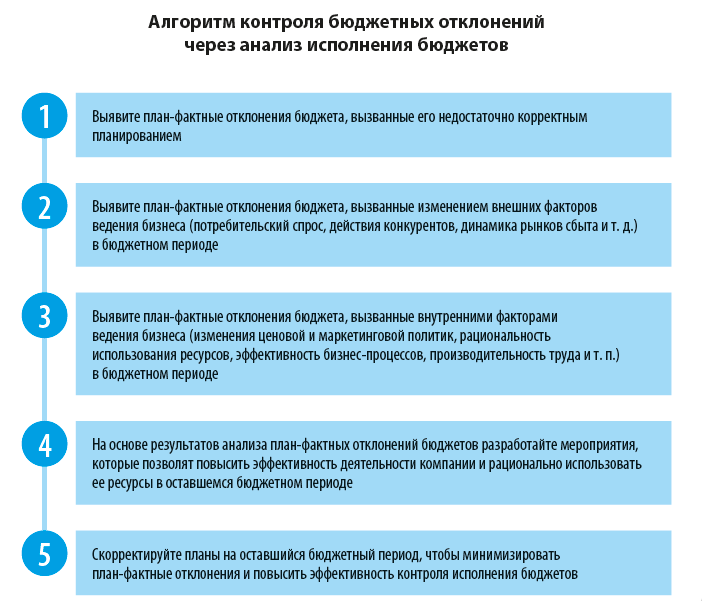

Главная цель бюджетного контроля — управление отклонениями от утвержденного бюджета, которые возникают в ходе фактической деятельности компании. А для того чтобы управлять этими отклонениями, необходимо выявить причины их возникновения. Это невозможно сделать без качественного анализа. Расскажем о различных методах анализа выполнения бюджетных планов.

Основные цели анализа выполнения бюджетных планов

В теории функционирования системы бюджетирования контроль выполнения бюджетов и анализ отклонений фактических результатов от запланированных в бюджетах — это разные этапы. Однако на практике некоторые методы анализа бюджетных отклонений используются при контроле выполнения бюджетов, а результаты анализа план-фактных отклонений используются в целях бюджетного контроля, т. е. эти этапы бюджетирования взаимосвязаны. Это объясняется прежде всего тем, что концепция бюджетного контроля основывается на двух понятиях: план и факт исполнения бюджета.

Процесс выполнения утвержденного бюджета необходимо контролировать. Для этого компании используют различные варианты организации процедуры бюджетного контроля. Самые распространенные из них — оперативный контроль платежей (затрат) и контроль бюджетных отклонений.

Оперативный контроль платежей (затрат) состоит в том, что бюджетный контролер оценивает остаток неиспользованных лимитов по статьям бюджета в момент подачи заявки на платеж (расход) и отправляет на согласование руководству заявки, превышающие остаток бюджетных средств или не предусмотренные утвержденным бюджетом.

Контроль бюджетных отклонений основан на сравнении и анализе фактических результатов работы компании за отчетный период с утвержденными на этот же период бюджетными показателями.

И если оперативный контроль платежей (расходов) используют далеко не все компании, то без анализа бюджетных отклонений представить себе эффективную процедуру бюджетного контроля просто невозможно. Анализ бюджетных отклонений позволяет:

• оценить абсолютные и относительные план-фактные отклонения бюджета;

• оценить влияние план-фактных отклонений бюджета на конечный финансовый результат компании;

• определить характер и причины появления отклонений фактических результатов от утвержденных бюджетом;

• разработать управленческие решения и мероприятия по минимизации отклонений фактических результатов от утвержденных бюджетом.

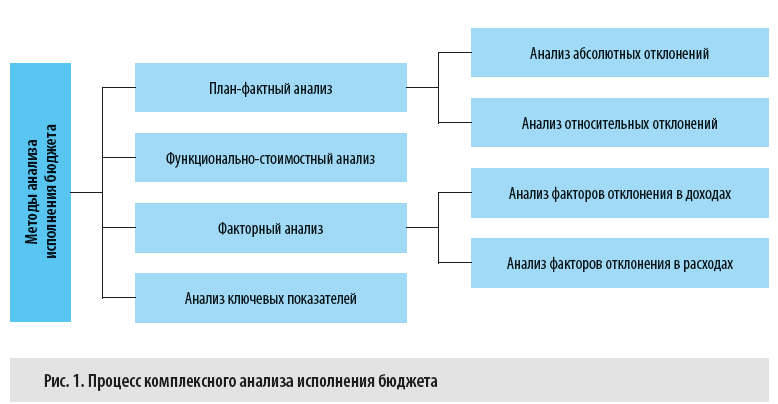

Методы анализа выполнения бюджетных планов

В общем виде процесс комплексного анализа исполнения бюджета состоит из оценки бюджетных отклонений с помощью нескольких аналитических методов (рис. 1).

План-фактный анализ

На первом этапе комплексного анализа бюджетных отклонений проводится план-фактный анализ, в процессе которого выявляются и оцениваются абсолютные и относительные отклонения фактически достигнутых результатов от запланированных в бюджете.

На основе данных этого анализа определяются наиболее существенные отклонения, которые затем исследуются с помощью других аналитических методов.

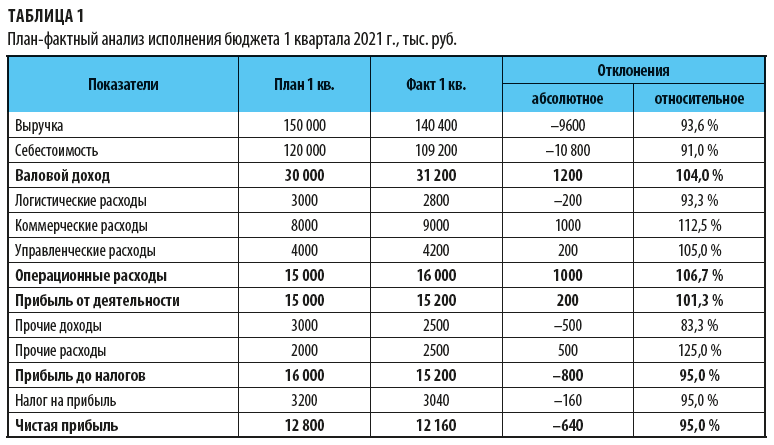

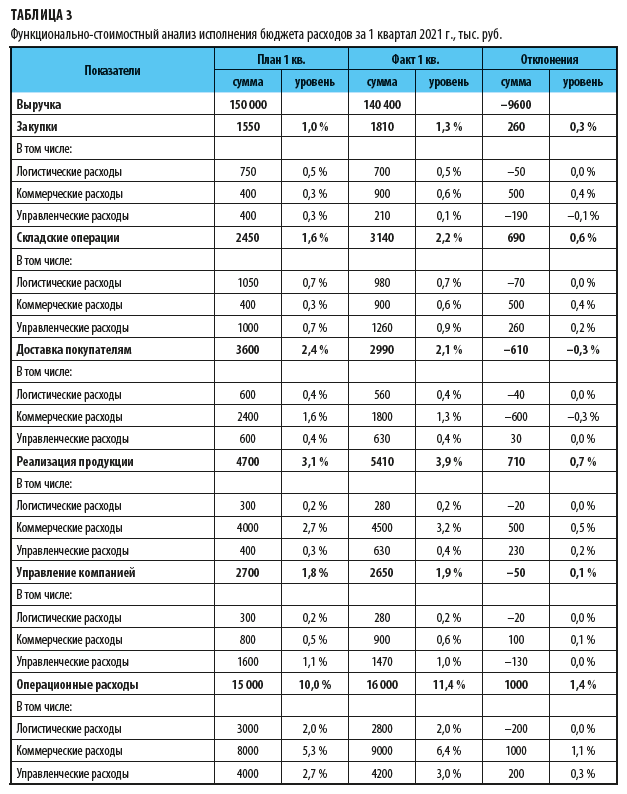

Рассмотрим порядок план-фактного анализа исполнения бюджета на примере. Данные для анализа представлены в табл. 1.

Самые существенные негативные отклонения по итогам 1 квартала 2021 г. образовались по бюджетным статьям «Выручка», «Коммерческие расходы» и «Прочие доходы». Чтобы понять, почему возникли отклонения, нужно провести углубленный анализ другими методами оценки отклонений.

Факторный анализ

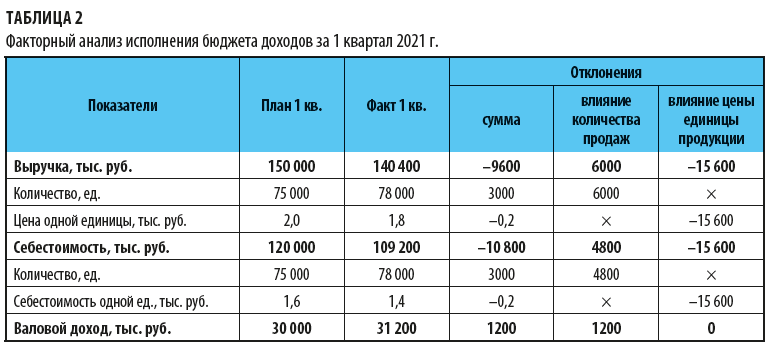

Чтобы выяснить, почему не выполнен бюджет по статье «Выручка» и есть экономия по статье «Себестоимость», воспользуемся методом факторного анализа отклонений. А так как анализ общих показателей не даст нам точного ответа на вопрос, какие факторы больше всего повлияли на бюджетные отклонения, разложим каждую статью бюджета на составляющие их элементы:

В = Кр × Цр;

С = Кр × Сед,

где В — выручка;

Кр — количество единиц реализованной продукции;

Цр — цена реализации единицы продукции;

С — себестоимость;

Сед — себестоимость единицы продукции.

Теперь рассчитаем влияние отклонений по каждому из этих элементов:

ВОР = (Рф – Рпл) × Цпл,

где ВОР — влияние фактора объема реализации;

Рф — фактическое количество реализованной продукции;

Рпл — плановое количество реализованной продукции;

Цпл — плановая цена реализации единицы продукции;

ВЦР = (Цф – Цпл) × Рф,

где ВЦР — влияние фактора цены реализации;

Цф — фактическая цена реализации единицы продукции;

ВСР = (Рф – Рпл) × Спл,

где ВСР — влияние фактора объема на себестоимость реализации;

Спл — плановая себестоимость единицы продукции;

Вс = (Сф – Спл) × Рф,

где Вс — влияние фактора себестоимости единицы продукции;

Сф — фактическая себестоимость единицы продукции.

Результаты расчетов представлены в табл. 2.

Можно сделать вывод о том, что за счет большего количества реализованной продукции выручка в 1 квартале выросла на 6000 тыс. руб., а за счет более низкой цены реализации единицы продукции фактическая выручка снизилась на 15 600 тыс. руб. То есть общее невыполнение бюджета по статье «Выручка» сложилось именно за счет низкой цены реализации. Коммерческой службе следует рассмотреть возможности ее увеличения во 2 квартале 2021 г.

По статье «Себестоимость» видим рост (+4800 тыс. руб. к бюджету) благодаря увеличению количества продаж. Но он был полностью перекрыт снижением фактической себестоимости единицы реализованной продукции по сравнению с плановой (–15 600 тыс. руб. к бюджету). Следовательно, во 2 квартале 2021 г. достаточно просто поддерживать себестоимость реализации продукции на уровне 1 квартала.

Функционально-стоимостной анализ

На этом этапе анализа бюджетных отклонений оценим эффективность операционных затрат.

Суть метода функционально-стоимостного анализа состоит в том, что деятельность предприятия рассматривается как набор взаимосвязанных процессов, в ходе функционирования которых тратятся определенные ресурсы. И от того, насколько эффективно расходуются эти ресурсы, зависит сумма общих затрат компании.

К сведению

Главное отличие этого метода от классических вариантов анализа состоит в том, что операционные затраты исследуются не в привязке к видам продукции или структурным подразделениям, а по их участию в каждом функциональном бизнес-процессе.

Использовать этот метод анализа бюджетных отклонений могут те организации, в которых налажена система управленческого учета. Но практика показывает, что затраты на создание и обслуживание системы управленческого учета многократно окупаются возможностью контролировать эффективность текущей деятельности компании.

На рассматриваемом нами предприятии «Альфа» в управленческом учете и системе бюджетирования используется следующий перечень бизнес-процессов:

• Закупка ТМЦ.

• Складские операции с ТМЦ.

• Доставка продукции покупателям.

• Реализация продукции.

• Управление компанией.

Прежде чем проводить анализ, подготовим аналитическую таблицу, в которой:

1) сначала сгруппируем плановые и фактические операционные затраты (логистические, коммерческие и управленческие) по бизнес-процессам;

2) затем выведем абсолютные (по сумме затрат) и относительные (по удельному весу к сумме выручки) величины отклонений фактических затрат от утвержденных в бюджете (табл. 3).

По результатам анализа можем сделать вывод, что на предприятии есть проблемы с выполнением бюджета. Связаны они с неэффективностью бизнес-процессов:

1. На поддержку бизнес-процесс закупок ТМЦ компания затратила на 260 тыс. руб. больше, чем планировала. В принципе это ненамного выше бюджетного плана (+0,3 % к сумме выручки), однако составляющая коммерческих расходов в этом процессе превысила запланированную более чем в два раза (затраты при бюджете в 400 тыс. руб. по факту составили 900 тыс. руб.). Это говорит об излишнем участии коммерческой службы в вопросах закупки ТМЦ.

2. Бизнес-процесс складских операций также обошелся компании дороже, чем было предусмотрено бюджетом (превышение на 690 тыс. руб.). При этом основной перерасход пришелся опять-таки на коммерческие расходы (+500 тыс. руб.). Кроме этого, на 260 тыс. руб. увеличились управленческие затраты.

3. По бизнес-процессу доставки продукции покупателям по итогам 1 квартала сэкономили 610 тыс. руб., причем 600 тыс. руб. из этой экономии приходится на коммерческие расходы. Это говорит о недостаточном участии коммерческой службы в обеспечении доставки продукции покупателям.

4. Бизнес-процесс реализации продукции покупателям по факту 1 квартала потребовал затрат на 710 тыс. руб. больше, чем было предусмотрено в бюджете. Превышение по коммерческих расходам составило 500 тыс. руб., а по управленческим расходам — 230 тыс. руб. Это говорит о низкой эффективности данного процесса, значит, нужны дополнительные управленческие решения, которые позволят улучшить ее во 2 квартале 2021 г.

5. По бизнес-процессу управления компанией по результатам 1 квартала фактические затраты практически полностью совпадают с запланированными (экономия составила 50 тыс. руб.). Однако опять же следует обратить внимание на перерасход коммерческих затрат на 100 тыс. руб.

В целом за 1 квартал 2021 г. превышение операционных затрат компании на 1000 тыс. руб. над утвержденными в бюджете сложилось за счет:

• перерасхода коммерческих затрат на 1000 тыс. руб.;

• перерасхода управленческих затрат на 200 тыс. руб.;

• экономии логистических затрат на 200 тыс. руб.

Кроме этого, отметим низкую эффективность управления коммерческими затратами в целом по компании — их уровень к выручке по факту составил 6,4 % при плане в 5,3 %.

Анализ ключевых показателей

Это еще один метод оценки бюджетных отклонений. Он позволяет оценить эффективность деятельности отдельных структурных подразделений компании и выяснить, нужны ли изменения в их работе.

Использовать этот метод можно, если в компании разработана система различного рода нормативов и показателей, которые позволяют определить эффективность работы каждого подразделения и служат основой для разработки их операционных бюджетов.

По итогам отчетного периода фактически достигнутые показатели сравниваются с утвержденными. Затем оцениваются отклонения и делаются выводы о том, какие мероприятия помогут улучшить работу подразделений компании, допускающих существенные отклонения фактических результатов от бюджетных показателей эффективности.

Примеры таких показателей:

• объем выпуска продукции на одного сотрудника производственного подразделения;

• объем расхода энергоресурсов на единицу выпущенной продукции;

• процент производственного брака и потерь от объёма выпущенной продукции;

• уровень переменных затрат к объёму выпуска или реализации продукции;

• сумма затрат на один тонно-километр перевезённых грузов.

Анализ выполнения бюджетных планов как инструмент управления бюджетными отклонениями

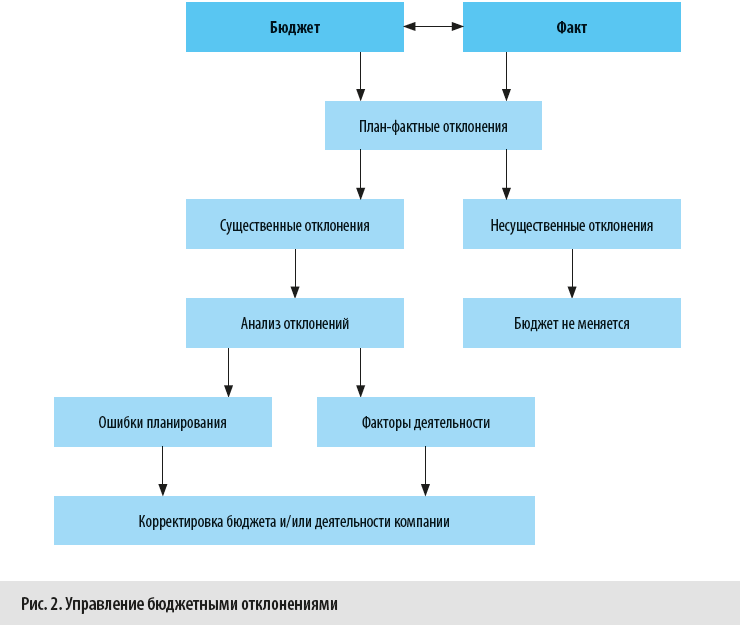

Используя данные комплексного анализа исполнения бюджета компании, мы можем управлять выявленными бюджетными отклонениями и принимать меры для их минимизации в следующих бюджетных периодах.

Кроме этого, анализ исполнения бюджета помогает выявить допущенные на этапе планирования ошибки и скорректировать бюджетные планы, чтобы повысить как точность планирования, так и эффективность бюджетного контроля. Также данные анализа бюджетных отклонений позволяют понять, как различные внешние и внутренние факторы влияют на фактические результаты работы компании.

Соответственно, если мы можем с помощью управленческих решений минимизировать влияние этих факторов, то нужно реализовать соответствующие мероприятия. Если влияние этих факторов невозможно устранить в ближайшем будущем, то следует опять же внести изменения в бюджет, чтобы обеспечить рациональность расхода ресурсов компании.

На рисунке 2 схематично показано использование анализа выполнения бюджетных планов для управления бюджетными отклонениями.

Если вернуться к примеру с рассмотренными нами бюджетными отклонениями результатов работы компании «Альфа» за 1 квартал 2021 г., то на их основе можно сделать вывод о необходимости минимизировать бюджетные отклонения:

• По данным коммерческой службы, компания сможет увеличить цену реализации продукции во втором квартале до 1,9 тыс. руб. без потери объема продаж.

• По данным производства, себестоимость единицы продукции во 2 квартале увеличится до 1,5 тыс. руб. по причине непредвиденного роста закупочных цен на основное сырье, но за счет мероприятий по оптимизации других производственных затрат себестоимость удастся снизить до 1,45 тыс. руб. за единицу продукции.

• По данным логистической службы, экономию операционных затрат удастся сохранить и они составят во 2 квартале 95 % от первоначального бюджета.

• По данным коммерческой службы, перерасход коммерческих затрат во 2 квартале за счет реализации мероприятий по минимизации бюджетных отклонений удастся снизить до 105 % от утвержденного на 2 квартал бюджета.

• По данным финансовой службы, перерасход управленческих затрат в 1 квартале носит единовременный характер и во 2 квартале корректировать бюджетные планы не придется.

• По данным финансовой службы, бюджетные отклонения по прочим доходам связаны с ошибками планирования и поэтому во 2 квартале их сумма должна составить не более 85 % от первоначально запланированной.

• По данным финансовой службы, бюджетные отклонения по прочим расходам частично носят единовременный характер, а частично вызваны внешними факторами удорожания процентных ставок по кредитам, поэтому во 2 квартале их сумма должна составить не менее 110 % от первоначально запланированной.

С учетом вышеперечисленных данных скорректируем бюджет на 2 квартал 2021 г. и оценим разницу между актуализированным и первоначальным бюджетами (табл. 4).

Как видим, наиболее вероятный прогноз финансового результата компании во 2 квартале 2021 г. будет значительно ниже запланированного ранее (скорректированная чистая прибыль составляет 19 100 тыс. руб. против первоначального плана в 30 640 тыс. руб.) за счет нескольких факторов:

• выручка от реализации продукции будет на 9000 тыс. руб. меньше, чем по первоначальному бюджету;

• себестоимость реализованной продукции будет на 4500 тыс. руб. больше, чем по первоначальному бюджету;

• операционные затраты будут на 275 тыс. руб. больше, чем по первоначальному бюджету;

• прочие доходы будут на 450 тыс. руб. меньше, чем по первоначальному бюджету;

• прочие расходы будут на 200 тыс. руб. меньше, чем по первоначальному бюджету;

• налог на прибыль будет на 2885 тыс. руб. меньше, чем предусмотрено первоначальным бюджетом.

Выводы

• Чтобы успешно решить все задачи и цели анализа бюджетных отклонений, нужно использовать комплекс аналитических методов.

• В комплексный анализ бюджетных отклонений включаются такие методы, как план-фактный анализ, функционально-стоимостной анализ, факторный анализ и анализ ключевых показателей.

• В ходе анализа исполнения бюджета выявляются существенные отклонения, вызванные как ошибками в планировании, так и влиянием внешних и внутренних факторов деятельности компании.

• Первоначальные бюджеты корректируются с учетом выявленных ошибок планирования и воздействия факторов деятельности компании, влияние которых не поддается минимизации.

Статья опубликована в журнале «Справочник экономиста» № 12, 2021.

В такие времена, как сейчас особенно хорошо понимаешь: планы имеют свойство не сбываться. Когда верстались бюджеты на 2020 год, никто не знал о будущей пандемии и обвале цен на нефть. Но даже несмотря на это вряд ли кто-то всерьез откажется планировать будущее бизнеса. Значит, вопросы правильности подготовки бюджетов по-прежнему актуальны. В статье расскажем про бюджет доходов и расходов (БДР): откуда берется информация, какая форма используется, чем отличается от БДДС.

БДР: что это такое

БДР является ключевым документом в системе бюджетирования. В нем фиксируются планируемые:

- доходы;

- расходы;

- финансовый результат (прибыль или убыток).

Вместе с бюджетом движения денежных средств (БДДС) и балансовым бюджетом БДР формирует триаду финансовых бюджетов предприятия.

Составление бюджета доходов и расходов

БДР составляется на этапе, когда уже готовы все операционные бюджеты. Этим он схож с финансовой отчетностью. Ее нельзя получить, пока не будут отражены хозяйственные операции периода. По аналогии БДР не составить, пока не сверстаешь как минимум бюджеты продаж, производства, себестоимости реализации, коммерческих и управленческих расходов.

Именно поэтому формирование БДР – это, по сути, чисто технический процесс. Для него не требуется анализ емкости рынка. Не нужны оценка и корректировка норм потребления материалов. Нет необходимости считать плановые амортизацию и налоги. Если готова качественная информационная база в операционных бюджетах, то обобщить ее в БДР – вопрос лишь времени.

Давайте посмотрим, как это делается. Чтобы было проще, выделим три этапа, связанные с формированием плановых:

- доходов;

- расходов;

- финансового результата.

БДР: откуда берутся доходы

Основной источник – бюджет продаж. Его результирующий показатель – это выручка или доход от обычных видов деятельности. Он получается, как произведение плановых цены и объема реализации по каждой ассортиментной позиции.

В некоторых компаниях на этом и останавливаются. В других – включают в БДР еще сумму прочих доходов из числа тех, которые можно заранее спрогнозировать. Например, поступления от сдачи имущества в аренду или проценты по предоставленным займам. Если так, то дополнительно потребуется бюджет прочих доходов и расходов.

Здесь многое зависит от:

- существенности прочей составляющей в деятельности предприятия;

- степени тщательности, с которой подходят к процессу планирования;

- приемлемого уровня расхождения между фактом и планом.

В итоге совокупные доходы формируются по такой формуле:

.png)

БДР: как формируются расходы

Расходы аккумулируются из четырех операционных бюджетов:

- себестоимости проданной продукции, товаров, работ, услуг;

- коммерческих расходов;

- управленческих расходов;

- прочих доходов и расходов.

Первые три дают информацию о расходах по обычным видам деятельности, последний – по прочей составляющей. Как отмечали выше, он – опционален и в некоторых компаниях не составляется.

Остановимся подробнее на особенностях переноса данных. Сразу отметим: вариантов – несколько.

Вот первый:

- из бюджета себестоимости берется значение по итоговой строке. Оно показывает ту часть производственных затрат, которые приходятся на реализацию и поэтому становятся расходом. Для торговых компаний – это покупная стоимость товаров, которые планируется продать. Сумма попадет в одноименную строку БДР «Себестоимость продаж»;

- аналогично поступают с результирующими показателями бюджетов коммерческих и управленческих расходов. Они берутся в БДР в полной сумме в строки с соответствующим наименованием. Здесь есть свой нюанс: если организация формирует БДР по тем же принципам, что и бухгалтерский отчет о финансовых результатах, при этом расходы на управление по учетной политике списываются в себестоимость, то не выделяйте под них отдельную статью в БДР. Они уже «сидят» в себестоимости продаж. Добавлять их еще раз – неверно.

.png)

Второй вариант отличается разбивкой общей суммы каждой составляющей расходов на переменные и постоянные. Когда готовятся операционные бюджеты, то без такого деления не справиться. Однако в ходе обобщения в составе БДР иногда обходятся общими суммами. Для большей же информативности такую детализацию, напротив, сохраняют.

Третий вариант отражения расходов в БДР – показать их в разбивке на следующие элементы:

- материальная составляющая;

- оплата труда и отчисления с нее;

- амортизация основных средств и нематериальных активов;

- прочие расходы по обычным видам деятельности (командировочные, представительские, налоги и т.п.).

Этот вариант хорош с точки зрения расчета по финансовым бюджетам плановых показателей эффективности использования ресурсов (производительности труда, материалоотдачи, амортизационной отдачи). Однако он сложнее с позиции сбора данных для формирования БДР. Придется вычленить из операционных бюджетов зарплату, материальные расходы, амортизацию и т.п. Выходит, простым переносом итогов, как в первом варианте не обойдешься.

.png)

Четвертый вариант детализации расходов в БДР – разбить их по географическим или операционным сегментам. Если выбираете такой подход, тогда и доходы покажите аналогично. Что это даст? Возможность посчитать операционную прибыль не одной общей суммой, а, например, по регионам продаж или по продуктам.

Подробнее о классификации затрат по элементам и в зависимости от объема производства/продаж читайте в статье «Расчет себестоимости».

Какую прибыль показать в БДР

Вид финансовых результатов и порядок их расчета зависит от того, как вы показали расходную часть и в какой детализации нуждаетесь. На рисунке 1 мы привели несколько вариантов.

.png)

Рисунок 1. Финансовый результат в БДР в зависимости от выбранного способа представления расходов

Блок про составление БДР завершим ответами на частые вопросы.

Вопрос 1. Как быть с НДС в БДР?

Так, как вы поступаете с ним при формировании отчета о финансовых результатах. А именно – ориентироваться на то, является ли ваше предприятие плательщиком этого налога и имеет ли право возместить его из бюджета. Могут быть три варианта:

-

компания платит НДС по всем видам операций. В таком случае исключите «свой» НДС к уплате из состава выручки и прочих доходов, а «чужой» к возмещению – из материальных и прочих расходов. Так вы покажете «чистые» доходы и расходы. Это разумно, ведь НДС, пришедший в цене от покупателя, придется отдать в бюджет. Значит, это не доход. А НДС, уплаченный поставщику, можно возместить. Выходит, это не расход;

- компания не является плательщиком НДС по всем видам операций (например, работает на специальном налоговом режиме). В таком случае «своего» НДС вообще нет. Следовательно, и нет права на возмещение. Входные суммы налога, которые в будущем поставщики предъявят в счетах-фактурах, включайте в материальные или иные расходы;

- компания является плательщиком НДС, но по отдельным операциям освобождается от его уплаты в соответствии с НК РФ (например, по продаже ценных бумаг или предоставлению денежных займов). Для плановых значений БДР придется повторить раздельный учет по аналогии с тем, который ведется по фактическим данным. В итоге часть входного НДС от поставщиков будет возмещена, а другая – осядет в расходах. Осядет та, которая приходится на операции, не подлежащие налогообложению.

Вопрос 2. Нужно ли учитывать дебиторскую и кредиторскую задолженность при формировании БДР?

Нет. Они требуются при подготовке бюджетного баланса и БДДС. В первом документе показываются их остатки. Во втором – на них корректируются суммы денежных притоков и оттоков.

Доходы и расходы из БДР не зависят от их величины. Причина: доход генерирует денежный приток с поправкой на дебиторку, а расход – денежный отток с поправкой на кредиторку, а не наоборот. Значит, доходы/расходы – первичны по отношению к сумме счетов к получению и к оплате.

Форма БДР: пример

Варианты представления расходов определяют разные формы документа. Заметьте: БДР – это элемент управленческой отчетности. Для него нет образца, установленного приказом Минфина РФ. Поэтому предприятие вольно само решать, каким он будет.

Смотрите некоторые подходы с отличающимся расположением статей на рисунках 2, 3 и 4. Цифры – условные. Они нужны лишь для иллюстрации зависимости между статьями бюджета.

.png)

Рисунок 2. Форма БДР, аналогичная бухгалтерскому отчету о финансовых результатах

.png)

Рисунок 3. Форма БДР с разбивкой расходов на переменные и постоянные

.png)

Рисунок 4. Форма БДР с разбивкой расходов по обычным видам деятельности на элементы

БДР и БДДС: отличия

Главное отличие БДР от БДДС сводится к принципу, лежащему в основе формирования. Для БДР – это метод начисления, для БДДС – кассовый.

Начисление исходит из того, что доходы и расходы признаются в периоде их формирования, а не тогда, когда под них получили или отдали деньги, как в случае с кассовым методом.

Это общее правило раскладывается на такие частности:

- ни полученные, ни выданные авансы не формируют статьи БДР, но попадают в БДДС;

- амортизационные расходы отражаются только в БДР, так как не связаны с последующим оттоком денег;

- начисленный доход вовсе не означает одновременное получение денег под него. То же самое – для начисленных расходов и платежей, связанных с ними. Поэтому чаще всего доходы не равны денежным притокам, а расходы – оттокам;

- исходя из предыдущего пункта чистый финансовый результат обычно не совпадает с чистым денежным потоком. Подробнее о причинах несовпадения читайте в статье «Анализ движения денежных средств компании» в блоке «Факторный анализ».

Другие отличия БДР и БДДС мы обобщили в таблице.

|

Критерий сравнения |

БДР |

БДДС |

|

Цель |

Планирование доходов, расходов |

Планирование денежных притоков и оттоков |

|

Результирующие показатели |

Виды финансовых результатов |

Чистые денежные потоки по видам деятельности (операций) |

|

Иерархия |

Первичен по отношению к БДДС, так как чтобы корректно посчитать денежные притоки и оттоки нужны данные о доходах и расходах |

Вторичен по отношению к БДР |

Таким образом, БДР:

- это один из трех финансовых бюджетов предприятия;

- аккумулирует данные о плановых доходах, расходах и финансовых результатах;

- формируется по методу начисления, значит, не завязан на денежные потоки.

2023 год Россия начинает с одним из самых сложных за последнее время федеральных бюджетов.

Планируется, что по итогам года расходы страны превысят ее доходы почти на 3 триллиона рублей. Рекордные суммы потратят на армию и силовые структуры. А дефицит будут покрывать за счет ранее накопленных резервов и наращивания госдолга.

В российском Минфине, где верстался бюджет, его назвали самым сложным за последние годы. Планировать доходы и расходы пришлось в условиях геополитического кризиса и санкций. Ограничения, введенные против России, могут помешать наполнению государственной казны. А события вокруг Украины создают дополнительную нагрузку на расходную часть. Некоторые эксперты называют этот бюджет мобилизационным или оборонным. А еще он станет самым закрытым за всю современную российскую историю. Засекречена почти четверть всех расходов.

Рассмотрим основные параметры бюджета, который многое говорит о перспективах российской экономики.

Каким получился федеральный бюджет

Федеральный бюджет принято называть главным финансовым документом страны. У него статус федерального закона, и документ утверждается президентом. В России бюджеты трехлетние, то есть доходы и расходы у нас планируются сразу на 3 года вперед. Соответственно, новый бюджет — это план на 2023—2025 годы.

Согласно закону, доходы российского бюджета в 2023 году составят 26,1 трлн рублей, в 2024 — 27,2 трлн, в 2025 — 28 трлн рублей. Расходы планируются в объеме 29,1 трлн в 2023 году, 29,4 трлн — в 2024 и 29,2 трлн — в 2025 году.

Из этих чисел следует, что ближайшие три года российский бюджет будет дефицитным. То есть плановых поступлений не хватит на утвержденный перечень расходов. Так, в 2023 году дефицит составит 2,9 трлн рублей, в 2024 — 2,2 трлн, а в 2025 — 1,3 трлн. Чтобы закрыть все потребности, правительству придется искать дополнительные источники финансирования.

Впрочем, для России отрицательный баланс бюджета не редкость. За последние 10 лет лишь трижды доходы страны превышали расходы.

Несмотря на трехлетний формат федерального бюджета, мы уделим основное внимание 2023 году. Чем ближе горизонт планирования, тем вероятнее, что намеченные цели будут реализованы.

Как будут формироваться доходы бюджета

Больше трети российского бюджета будет сформировано за счет нефтегазовых поступлений. Это доходы от экспортных пошлин и налогообложения предприятий нефтегазового сектора. Они пополнят казну почти на 9 трлн рублей. Исторически это главная часть доходов страны, что характеризует нашу экономику как сырьевую.

Еще 7 трлн в 2023 году даст внутренний налог на добавленную стоимость (НДС), почти 3,5 трлн — импортный НДС. Налог на прибыль принесет 1,6 трлн рублей. Внутренние и импортные акцизы — еще 1,2 трлн, пошлины — 0,7 трлн.

А вот доля налога на доходы физических лиц (НДФЛ), который мы платим со своей зарплаты, в федеральном бюджете ничтожно мала. Но лишь потому, что НДФЛ в России оседает в регионах и муниципалитетах, согласно бюджетному кодексу.

Структура ожидаемых доходов федерального бюджета РФ в 2023 году, трлн рублей

| Нефтегазовые доходы | 8,94 |

| Оборотные налоги и сборы | 12,64 |

| Налоги на прибыль/доходы | 1,79 |

| Прочие доходы | 2,79 |

Оборотные налоги и сборы

12,64

Налоги на прибыль/доходы

1,79

Планируется, что в последующем доля нефтегазовых доходов в бюджете страны будет уменьшаться — с 34% в 2023 году до 30% в 2025 году. Для сравнения: в 2022 на фоне рекордных мировых цен на энергоресурсы бюджет России более чем на 40% состоял из доходов от нефти и газа, а годом ранее — на 36%.

Сокращать эту сырьевую зависимость придется не по своей воле. Прогноз основан на том, что цены на энергоресурсы будут снижаться. В дальнейшем появится еще один фактор: структура добычи в России должна измениться в пользу льготных режимов налогообложения, то есть нагрузка на добывающий сектор ослабнет.

Доля нефтегазовых доходов в структуре российского бюджета

| 2021 | 35,8% |

| 2022 | 42,1% |

| 2023 | 34,2% |

| 2024 | 31,8% |

| 2025 | 30,3% |

Пока же газовики и нефтяники будут нести повышенное налоговое бремя. А вместе с ними еще ряд секторов промышленности, где в поисках источников пополнения бюджета власти обнаружили сверхдоходы.

Так, за счет дополнительного налогообложения добывающих отраслей в ближайшие три года бюджет пополнится на 3 трлн рублей. Часть таких мер будет действовать недолго, как, например, повышенная ставка налога на добычу полезных ископаемых (НДПИ) на уголь, которую ввели до конца 1 квартала 2023 года. А вот повышенный НДПИ на природный газ введен на весь трехлетний период.

В результате в 2023 году только за счет дополнительных налогов и пошлин на газовиков власти планируют добрать в бюджет почти 0,5 трлн рублей. А налоговая нагрузка на производителей угля и удобрений вырастет на 150 млрд рублей. В декабре стало известно, что также под повышенный налог подпадут и производители алмазов.

Такой прием, как внезапное повышение налоговых изъятий в сырьевых отраслях, российское правительство использует не впервые. В 2021 году фискальную нагрузку увеличили для металлургов, получивших сверхдоходы от роста мировых цен.

В Минфине это называют изъятием «части сырьевой сверхренты». Определяя размеры дополнительных налогов, там отталкиваются от «величины нормальной доходности» за предыдущие периоды и прогнозов рыночной конъюнктуры в будущем.

Появились и более экзотические методы пополнения государственной казны. Например, акциз на сахаросодержащие безалкогольные напитки. С июля 2023 года производители сладкой газировки начнут платить государству 7 Р за каждый литр продукции. Это будет ежегодно давать бюджету дополнительные 35 млрд.

Рынок воспринял эту новость негативно. Часть игроков уже заявила, что сократит инвестиции и увеличит отпускные цены. Так что платить за новый акциз, судя по всему, придется рядовым российским потребителям.

Рассматриваются и другие непопулярные меры. По данным РБК, иностранные компании из недружественных стран, которые хотят продать бизнес в России, должны будут уплатить в бюджет не менее 10% от суммы сделки. А Bloomberg пишет о планах собрать еще несколько десятков миллиардов рублей с госкомпаний в качестве дополнительных дивидендов.

Как будет расходоваться федеральный бюджет

В 2023 году Россия планирует потратить 29 трлн рублей федеральных бюджетных денег. Это на 4,3 трлн больше, чем в 2021 году. То есть государство существенно наращивает расходы в сравнении с докризисными периодами.

Армия и силовые структуры. Главная особенность нового бюджета — повышенные расходы на оборону и безопасность. В совокупности они составят больше 9 трлн рублей. Это почти втрое больше, чем объем планируемых трат на всю национальную экономику. И на 60% больше, чем факт расходов на аналогичные статьи в 2021 году.

Распределение бюджета по основным блокам расходов, трлн рублей

| Социальная политика | 7,34 |

| Национальная оборона | 4,98 |

| Нацбезопасность и правоохранительная деятельность | 4,42 |

| Национальная экономика | 3,51 |

| Общегосударственные вопросы | 1,99 |

| Обслуживание государственного долга | 1,52 |

| Здравоохранение | 1,47 |

| Образование | 1,39 |

| Межбюджетные трансферты | 1,09 |

| ЖКХ | 0,6 |

| Охрана окружающей среды | 0,34 |

| Культура, кинематография | 0,2 |

| СМИ | 0,12 |

| Физкультура и спорт | 0,07 |

Национальная оборона

4,98

Нацбезопасность и правоохранительная деятельность

4,42

Национальная экономика

3,51

Общегосударственные вопросы

1,99

Обслуживание государственного долга

1,52

Межбюджетные трансферты

1,09

Охрана окружающей среды

0,34

Культура, кинематография

0,2

Социальная политика. В сравнении с предыдущими годами заметно вырос не только оборонный бюджет и расходы на силовиков. Почти на триллион рублей увеличиваются траты на социальную политику. Всего в этом блоке заложено 7,3 трлн рублей. Сюда входят различные пенсионные и социальные выплаты и прочие обязательства государства перед россиянами. В их числе, к примеру, новое универсальное детское пособие, которое, по оценкам властей, будут получать семьи, воспитывающие 10 млн детей. Только на них из бюджета планируется потратить 1,7 трлн рублей.

К слову, это больше, чем выделено на всю отрасль здравоохранения в 2023 году, которой достанется 1,5 трлн рублей. Расходы на образование составят 1,4 трлн.

Скромные числа объясняются тем, что текущая деятельность как медицинских, так и образовательных учреждений не финансируется из федерального бюджета.

Так, поликлиники и больницы работают в основном за счет средств Фонда обязательного медицинского страхования, который пополняется отчислениями из заработков россиян. А значительная часть финансирования школ и детских садов идет из местных и региональных бюджетов.

Федеральные деньги направляются главным образом на программы развития и ввод в эксплуатацию новых объектов. Например, в 2023 году за счет бюджета запланировано строительство 5 тысяч школ и ремонт зданий 2,7 тысячи медицинских организаций.

В бюджете предусмотрены индексация пенсий, маткапитала, зарплат бюджетников, рост прожиточного минимума и минимального размера оплаты труда (МРОТ). В целом социальные расходы занимают около трети затрат государственной казны. То есть примерно столько же, сколько на армию и безопасность.

Показатели иллюстрируют смену государственных приоритетов. При стремительном росте расходов на нацбезопасность и оборону траты на экономику существенно сокращаются.

Экономика. Экономическим инициативам уготовано более скромное место. Этот блок похудел сильнее остальных — на 800 млрд рублей по сравнению с бюджетом 2022 года.

Сокращается финансирование нацпроектов «Цифровая экономика», «Малое и среднее предпринимательство», «Туризм и индустрия гостеприимства». На развитие промышленности по соответствующей госпрограмме планируют потратить 1,2 трлн рублей. 400 млрд предусмотрено на поддержку АПК. Всего на национальную экономику в 2023 году выделено 3,5 трлн рублей.

Одной из провозглашенных целей бюджетного стимулирования экономики стала технологическая независимость страны. На развитие современных технологий власти намерены выделить 1,7 трлн рублей, тратить которые начнут в 2023 году. Деньги пойдут на «создание современной научно-производственной базы по ключевым направлениям импортозамещения».

Секретные статьи. Еще одна особенность нового бюджета — его повышенная закрытость. В документе детализировано лишь 77% объема расходов. То есть почти четверть всех федеральных денег потратят по секретным и сверхсекретным статьям.

Как подсчитали «Ведомости», речь идет о 6,5 трлн рублей. Часть этих денег пойдет на восстановление и интеграцию новых территорий. О том, что эти деньги заложены в бюджет, власти неоднократно заявляли. Но в бюджете соответствующие расходы решено не показывать.

В целом бюджет 2023 года будет самым закрытым за всю современную российскую историю. Предыдущий максимум был зафиксирован после присоединения Крыма в 2015 году, когда засекретили 21% расходов.

Как будет работать бюджетное правило

До февральских событий в России действовало бюджетное правило, которое помогало удерживать курс рубля относительно стабильным и обеспечивало управляемость бюджетной политики. В 2022 году после заморозки российских валютных резервов правило действовать по факту перестало. А с 2023 года решено использовать принципиально новый механизм.

Как было. При росте цен на российскую нефть свыше определенного порога — в начале 2022 года он составлял 44 $ за баррель — все получаемые сверхдоходы направлялись в Фонд национального благосостояния (ФНБ).

Это правило решало сразу две задачи. Во-первых, ограничивало объем бюджетных расходов, чтобы избежать перегрева экономики деньгами, который чреват высокой инфляцией.

А во-вторых, позволяло снизить влияние нефтяных цен на обменный курс рубля. Деньги ФНБ направлялись на покупку иностранной валюты, что сокращало ее предложение на рынке и не давало рублю переукрепляться.

При дешевой нефти, когда рубль, напротив, становился уязвимым, механизм работал в обратную сторону: валюту из ФНБ продавали, а вырученные деньги направляли в казну для компенсации недополученных доходов.

В итоге российский бюджет был управляемым как при высоких, так и при низких мировых ценах на углеводороды. Бюджетное правило сглаживало эту волатильность, выступая своего рода демпфером.

Как стало. При отсутствии возможности покупать резервную валюту для пополнения ФНБ бюджетное правило в прежнем виде потеряло смысл. Необходимость ограничения расходов тоже стала неактуальной: появилось слишком много новых потребностей, закрывать которые оказалось важнее, чем блюсти бюджетный баланс.

Новый механизм, который приняли в ноябре, отменяет все прежние настройки с ценой отсечения и вводит фиксированный объем нефтегазовых доходов бюджета, который позволительно тратить. На ближайшие три года этот потолок определен в сумме 8 трлн рублей. С 2026 года он будет ежегодно индексироваться на 4%.

Это значит, что поступления от сырьевиков будут расходоваться при любой цене на нефть. До той поры, пока их объем в годовом выражении не превысит 8 трлн, доходы будут считаться «базовыми». А все, что поступит свыше, назовут «сверхдоходами» и отправят в резерв. Правда, исходя из прогнозов трехлетнего бюджета, отправлять в кубышку почти ничего не придется. С 2023 по 2025 год нефтегазовые доходы планируются в пределах 8,5—8,9 трлн рублей в год.

Еще одно важное изменение касается возможности тратить сверхдоходы. Запрета на их использование теперь фактически нет. Предельный объем трат бюджета ограничили суммой четырех составляющих:

- Базовые нефтегазовые доходы, то есть 8 трлн рублей.

- Прочие поступления — все, что кроме нефти и газа.

- Расходы на обслуживание госдолга.

- Сальдо предоставления бюджетных кредитов.

То есть сверхдоходами можно без ограничений финансировать долги государства. И уже если и эти расходы они перекроют с лихвой, тогда остаток будет неприкосновенным.

Более того, в 2023 и 2024 годах потолок расходов решили еще немного сдвинуть вверх — на 2,9 и 1,6 трлн рублей соответственно. Это позволит финансировать заложенный в бюджете на эти годы дефицит.

Таким образом, обновленные бюджетные правила заработают в России в полной мере только в 2025 году.

Как будут финансировать дефицит

Дефицит федерального бюджета по итогам 2023 года составит 2,9 трлн рублей. Для его финансирования есть два основных источника.

Фонд национального благосостояния. Ровно такую же сумму — 2,9 трлн рублей — планируется изъять из денег ФНБ. Эту опцию правительство разрешило себе, инициировав смягчение норм бюджетного кодекса. Если раньше подтягивать деньги из фонда можно было только в объеме недополученных доходов при низких ценах на нефть, то теперь это ограничение снято как минимум на два года.

Интересно и то, как проводится списание денег со счетов ФНБ, учитывая, что его активы в валюте недружественных стран сейчас заморожены. Сообщения о расходовании резервов, в том числе заблокированных, появляются регулярно.

Так, в ноябре 2022 года Минфин отчитался о продаже 2,3 млрд евро, 1,7 млрд фунтов стерлингов и 78,5 млрд японских иен, что позволило пополнить госказну на 300 млрд рублей.

Разгадка в том, что такие операции проводятся сейчас без реальных расчетов в валюте, которые невозможны без посредничества иностранных банков. Банк России, хранящий деньги ФНБ, просто номинально переписывает валюту со счетов Минфина на свои, а правительству зачисляет реальные рубли. По сути, это эмиссия: в оборот вводится дополнительный объем денег, поскольку на валютный рынок ни фунты, ни евро не поступают.

В резервах страны также велика доля китайской валюты, которую можно тратить в обычном режиме, продавая юани на бирже. С их расходованием прежде осторожничали. Но в январе 2023 года ЦБ и Минфин решили распечатать и эту кубышку на фоне дешевеющей нефти. Пополнять ФНБ тоже будут в основном в юанях, если в будущем для этого найдется достаточно сверхдоходов.

Государственные заимствования. Еще один заявленный источник финансирования бюджетного дефицита — государственные заимствования, которые должны помочь сохранить деньги ФНБ.

Доступ к внешнему долговому рынку у России по понятным причинам сейчас сильно ограничен, так что пользоваться предстоит рынком внутренним. В 2023 году планируется размещение государственных ценных бумаг на 2,5 трлн рублей, в 2024 году объем составит 3,4 трлн, в 2025 — примерно столько же.

В январе Минфин начал плановое размещение ОФЗ. По итогам первого аукциона удалось привлечь 41 млрд рублей. План на первый квартал — 800 млрд. Эксперты оценили спрос на госбумаги как невысокий, поскольку инвесторы проявляют осторожность из-за выросших инфляционных рисков.

В перспективе для расширения потенциальной аудитории покупателей рассматривается создание новых инструментов, например бескупонных ОФЗ. Предполагается, что они могут заинтересовать людей с невысокими доходами в качестве инструмента для долгосрочных сбережений.

Что будет с экономикой

Показатели федерального бюджета рассчитываются на основе прогнозов развития российской экономики. Минфин взял за основу социально-экономический прогноз Минэкономразвития на предстоящие три года. От того, насколько он окажется точным, зависит исполнимость бюджета. Поэтому имеет смысл заглянуть в прогноз и узнать его основные параметры.

Валовой внутренний продукт. После снижения в 2022 году на 2,9% спад экономики должен замедлиться. В 2023 году ВВП снизится на 0,8%, а в 2024 и 2025 должен уже расти на 2,6% в год. В денежном выражении показатель увеличится за три года на 25 трлн рублей — до 170,6 трлн в 2025 году.

Валютный курс. Среднегодовой курс рубля к доллару ожидается в диапазоне от 68,3 до 72,2 Р. То есть власть верит, что национальная валюта сохранит устойчивость в течение всего трехлетнего срока.

Инфляция. После инфляции в районе 12% в 2022 году авторы прогноза ждут ее более чем двукратного снижения в 2023 году — до 5,5%. Это близко к нижней границе ожиданий ЦБ, который анонсировал рост цен в диапазоне 5—7% по итогам этого года. Правительство и регулятор едины в убеждении, что в дальнейшем инфляция устаканится на целевом уровне 4%.

Инвестиции. Планируется, что вложения в российскую экономику за 3 года превысят 88 трлн рублей. Из них инвестиции почти 27 трлн должны быть профинансированы в 2023 году. Это на 4 трлн рублей больше, чем в досанкционном 2021 году, так что и эти планы можно считать весьма оптимистичными.

Внешняя торговля. С высоких показателей 2022 года в 581 млрд долларов российский экспорт сократится на 8% и будет балансировать в районе 530 млрд в течение трех лет. В первую очередь это связано с ожидаемым снижением мировых цен на нефть и газ. Импорт, напротив, будет расти. В 2023 году — на 11%, а далее — на 5—6% в год.

Получается, что федеральный бюджет на ближайшие три года сверстан с учетом крепкого рубля, бодрого роста инвестиций, относительно высоких цен на нефть и стабильно низкой инфляции. При значимом отклонении от этой оптимистичной картины параметры придется пересматривать.

Сбудутся ли прогнозы

О многочисленных рисках неисполнения принятого бюджета в своем заключении к его проекту высказались аудиторы из Счетной палаты. Они не согласились с прогнозами инфляции, объемов экспорта и импорта, а главное, сочли завышенной оценку будущего потребительского спроса.

По замыслу авторов бюджета, устойчивый рост потребления должен стимулировать российскую экономику. Планируется, что каждый год россияне будут тратить на 3—4% больше, чем в предыдущем году, — и это в реальном выражении, то есть с учетом инфляции.

Прогноз основан на предполагаемом увеличении доходов людей и росте кредитования. Но по факту в условиях неопределенности эти ожидания могут не оправдаться, предупредили аудиторы. Люди стали гораздо более склонны сберегать деньги, а не тратить их, обрастая новыми кредитами.

Экспорт нефти и нефтепродуктов также может не принести планируемых доходов в казну. В Счетной палате считают, что авторы бюджета недооценили последствия санкций и высокую вероятность рецессии в мировой экономике, которая всегда сбивает цены на сырьевые ресурсы.

Опасения аудиторов нашли подтверждение уже в декабре 2022 года. По данным Минфина, средняя цена на российскую нефть с ноябрьских 66 $ за баррель опустилась до 50 $. А по отдельным январским контрактам она стоила уже около 42 $. При таких ценах в 2023 году нефтегазовые доходы бюджета могут оказаться на четверть ниже планируемого объема, увеличив дефицит еще на 2 трлн рублей.

Реальность таких перспектив косвенно подтверждается данными об исполнении бюджета 2022 года. Если еще осенью в бюджетном пакете фигурировал дефицит в размере 1,3 трлн рублей, то уже в декабре Минфин признал, что его реальный размер составит 2% ВВП, то есть 2,9 трлн.

А вскоре стало известно, что и это не финальные числа. Расходы бюджета превысили его доходы на 3,3 трлн рублей. То есть всего за несколько месяцев, прошедших от оценки до факта, сумма изменилась в 2,5 раза. Это красноречиво говорит о качестве прогнозов Минфина в текущих условиях.

В целом, как считают эксперты, многие показатели федерального бюджета носят откровенно целевой характер. Это значит, что за основу берутся скорее желаемые результаты, а не объективные прогнозы с учетом всех возможных рисков.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique.

Какого бы размера ни была компания, она стремится заработать деньги и потратить их на развитие бизнеса. Важно правильно корректировать финансовые потоки, составлять сметы, разбираться, куда уходят деньги фирмы, чтобы не допустить банкротства и работы в минус. Для этого требуется система бюджетирования предприятия, в статье мы расскажем, что это такое и как этим пользоваться.

Описание

Так называют обширный процесс по формированию и делению финансов, изменению имеющихся планов в соответствии с новыми фактами, управлению деньгами на основе различных показателей.

Бюджетом называют общность всех доходов и трат в любой компании. От его размера зависит, насколько успешным будет завод или магазин, и как он станет функционировать.

Понятие бюджетирования затрагивает не только юридических лиц, но и обычных граждан. Каждый отдельный человек контролирует собственные заработки и траты. Кроме того, он способен двигать и влиять на экономику государства совместно с миллионами таких же людей. Любой вправе предлагать идеи для расходования из казны государства.

Для жизни завода или офиса, любой формы деятельности жизненно необходимо грамотно распределять денежные потоки. Следует эффективно управлять текущими возможностями, чтобы преумножить будущие.

Бюджетирование — это метод понять и проанализировать, на что уходят финансы в течение периода.

Что включает в себя система: ее задачи

Все основано на планах и деньгах: собственных или заемных. При помощи распределения можно заранее узнать, как будут уходить средства в течение года, месяца или пятилетки.

Бюджетирование способствует правильной организации финансов, обдумыванию их движения. Для этого используется анализ настоящей деятельности и состояния. Если тщательно подходить к этому вопросу, удастся принимать наиболее эффективные решения относительно развития предприятия.

Выделим 5 основных задач, с которыми можно справиться с помощью грамотно выстроенного бюджета.

Текущее планирование

Это инструмент, который позволяет найти наиболее рациональные пути использования имеющихся трудовых, материальных и иных ресурсов. Если в фирме не занимаются этим, то и успешной деятельность компании назвать нельзя.

Но непрофессиональный план не учитывает целей бизнеса, а также не может стать главным для разбора и принятия решительных действий. Важно, чтобы документ составлялся знающим человеком на основе реальных данных и не для отчетности, а для практического использования. Такая документация после всех расчетов покажет, сколько реально денег у предприятия для всех проектов.

Составленный финансовый отчет в идеальных условиях должен захватить не только краткосрочные, но и далекие перспективные направления.

Готовые решения для всех направленийСклады

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара. Узнать больше Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара. Узнать больше Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя Узнать больше Онлайн-торговля

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты. Узнать больше Учреждения

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь. Узнать больше Производство

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей. Узнать больше RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок. Узнать больше ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта. Узнать больше Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов.. Узнать больше Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса. Узнать больше Показать все решения по автоматизации Оборудование |

||||

|

|

|

|

|

| Терминалы сбора данных | Принтеры этикеток | Мобильные принтеры | Микрокиоски (прайс-чекеры) | Сканеры штрихкода |

Насколько обоснованы затраты

Серьезный пункт, который отвечает на вопрос «куда потратили деньги». Любую статью для расходования необходимо обосновать и подтвердить ее целесообразность.

Оформление базы для анализа

В такой отчетности легко разобраться. Она позволяет понять, насколько правильными были конкретные траты, какие из проектов оказались успешными. С ее помощью можно строить дальнейшие цели с учетом ошибок прошлого. Своевременные корректировки улучшают финансовые показатели.

Повышение эффективности

Если профессионально вести бюджетирование, то повышается производительность, развиваются прибыльные направления и минимизируются бессмысленные затраты. Рекомендуется посвящать руководителей среднего звена в дела и планы компании, чтобы они были мотивированы на достижение результатов.

Выявление и минимизация рисков

В смете обязательно становится видно все бизнес-нюансы. Можно вовремя остановить развитие направления, если оно не приносит должного результата. Слишком рискованные операции оказываются под вопросом и выполняются в последнюю очередь.

Бюджетное управление и его особенности

Грамотно построенное бюджетирование позволяет добиться сразу нескольких целей:

- регулярно планировать деятельность в зависимости от показателей;

- утверждать планы, которые помогают экономить и разумно расходовать финансы;

- изучить основы инвестиций, внедрить их, как дополнительный источник дохода, оптимизировать имеющиеся каналы инвестирования;

- оценка текущего состояния для оперативного принятия мер по улучшению;

- проверка необходимости запуска запланированных проектов в зависимости от полученной прибыли;

- эффективно использовать ресурсный потенциал;

- укрепить финансовую позицию и дисциплинированность;

- улучшить мотивацию молодых специалистов и их стремление к достижению высоких результатов;

- отработка системы постановки и выполнения задач;

- проверка следования законодательству и договорным обязательствам.

В перечне мы указали только основные цели, которые позволяет достичь правильно спланированное бюджетирование. Этот процесс играет важную роль.

Какие функции выполняет

В любой компании есть задачи, которые легче оптимизировать и решить после введения контроля за денежными потоками. Они отличаются в разных сферах деятельности, но составление плана будет выполнять функционал одинаковой направленности:

- планирование;

- учет;

- контроль.

На примере: предприятие должно запланировать свои действия, учесть затраченные ресурсы и полученную прибыль, проконтролировать выполнение.

Важные составляющие системы бюджетирования

Это совокупность действий, которые направлены на повышение производительности и эффективности работы. Правильное применение позволяет оперативно достигать поставленных задач.

Системный подход обеспечивает скоординированную работу разных подразделений ради достижения общих целей и выведения показателей экономики на новый уровень.

Применение бюджета дает массу достоинств:

- Через анализ фактической деятельности можно спланировать путь и направленность, как будет развиваться отдел или весь завод целиком. Сюда включаются как микрозадачи, так и их комплекс, ориентированный на улучшение позиций фирмы на рынке.

- С помощью показателей легче оценивать текущее состояние и определить слабые участки, которые нуждаются в доработке.

- Можно контролировать и корректировать работу всех отделов и работников. В смете указывается их профессионализм и образование, это можно задействовать для проверки профподготовленности и соответствия занимаемой должности.

- Корректировать после соотношения и анализа отдельных уровней расходов. Это поможет быстрее повысить производительность и прибыль, сократить издержки на не основные цели.

- Становится реально применять процесс бюджетирования сверху вниз — это способ управления, когда младшее руководство практически не привлекаются к обсуждению проблем и задач фирмы. Так учитывается цель компании, но не удается избежать сложностей с установкой отдельных бюджетов: высшее руководство редко знает о ситуации на местах.

Бюджетный цикл: что это, какие этапы включает

Так называют отдельный период планирования и распределения доходных и расходных статей. Это цикличное действие, повторяться оно будет с периодичностью, которую установят на предприятии.

Важно соблюдать последовательность этапов бюджетирования, но для чего это нужно? Чтобы не допустить путаницы, контролировать все изменения, наладить производство и увеличить прибыль.

Каждый раз это действие содержит 3 фазы:

- Планирование. Изучается текущее состояние организации, составляется план и даты ближайших плановых корректировок. Учитываются возможные риски и обозначаются стороны для развития. Разрабатывается список целей, которых должна достичь компания в течение определенных месяцев или лет.

- Реализация. Способствует продвижению запланированного, если следовать документации. Необходимо «держать руку на пульсе» и своевременно корректировать действия в случае непредвиденных результатов или снижения эффективности предприятия. Советуем отслеживать все факторы, которые могут влиять на итог. Большая смета делится на несколько маленьких, которыми проще пользоваться, с небольшим прогнозируемым сроком. С их помощью становится легче устранить проблему и скорректировать финансовые потоки.

- Завершение. Подводятся итоги проведенной работы. Анализируются показатели в начале периода и в конце. Сравниваются фактические и плановые данные. Плохо, если между фактом и планом большая разница, значит, компания работала неэффективно или смета составлена неверно.

Виды и методы бюджетирования на предприятии: с чего начать

Существует 3 главных разновидности. Их строят исходя из:

- финансов;

- операций;

- инвестиций.

В первый формируются все предстоящие доходные/расходные процедуры, в него включаются расчеты прибыли, перемещений финансов и других планов относительно наличных и безнала. Это главный вид, цель которого заключается в планировании распределения денег внутри организации. Создавать и контролировать его необходимо, чтобы обеспечить платежеспособность и прибыль фирме, не допустить дефицита.

Вторая разновидность содержит:

- сметы по конкретным направлениям деятельности;

- косвенные налоговые траты;

- баланс ликвидного имущества;

- бюджеты производственных мощностей;

- затраты на коммунальные услуги;

- амортизация;

- расходы на хозяйство.

Если финансовый план выражает общий ход средств, операционный отвечает за конкретные направления с цифрами.

Инвестиционный подвид включает в себя все, что относится к инвестированию. Среди прочего это:

- создание новой продукции;

- планирование по открытию рынка и завоеванию сегмента;

- строительство и обеспечение всем необходимым нового отделения;

- покупка и запуск техники;

- постройка объектов любого назначения.

Бюджетирование не может начинаться с одного вида планов. Если вы задаетесь вопросом, как составить бюджет организации, мы рекомендуем провести анализ работоспособности и продуктивности, прописать сметы по каждому. Необходимо хранить отчет по всем направлениям, это положит начало составлению глобальной отчетности комплексно по заводу и отдельно по подразделениям.

Процесс ведется с целью увеличения реальных результатов от деятельности. Предприятие чаще ориентируется на собственные принципы, ищет подходящие пути. Допускается обойтись без четкой детализации мелких или побочных ответвлений. Но расчеты проводить необходимо, чтобы не допустить ухудшения финансовой ситуации.

Бюджет организации и его состав

В широком понимании это учет всех активов. При более тщательном разборе это множество документов, результатов и анализа, которые позволяют составить несколько смет для планирования дальнейшей работы.

О главных типах мы говорили выше. Состав проще представить в виде небольшой схемы:

| Приток ДС | Бюджет | Меняется долг по поставщикам и оплате труда | Смена объемов запасов сырья и материалов | Бюджет по производству | Меняются объемы запасов готовой продукции | Бюджет по отгрузке | Меняется долг по покупателям |

Обычно цепочка представлена в виде простой структуры:

- Оплата — создание — транспортировка потребителю — на условиях предоплаты.

- Производство — передача клиенту — погашение задолженности — при выплате по факту.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Разработка запланированного бюджета организации: пошаговая инструкция

Технология его создания — процесс нелегкий, особенно если компания большая. Необходимо пройти несколько стадий, пропускать которые нельзя, чтобы не допустить появления ошибок, которые невозможно устранить.

Рекомендуем придерживаться простой схемы:

- Изучить спрос на товары/услуги фирмы, оценить нишу на рынке, сезонность и платежеспособность покупателей.

- Учесть коммерческие расходы. Включить сюда затраты на рекламу, раскрутку, маркетинг. Выбрать только эффективные методы.

- Составить бюджет процесса производства. Уделить внимание производственным мощностям, износу оборудования. При необходимости заложить замену, модернизацию или ремонт техники.

- Организовать управленческие затраты. Зарплата, траты на коммунальные услуги, операторов связи и интернета, оснащенность рабочих мест.

- Сформировать отчет по доходным и расходным статьям. Учесть текущие данные, отвести время на разбор и планирование сметы по слабым местам предприятия, спланировать дальнейшую работу с учетом планов.

Плюсы/минусы бюджетирования

Как и любое иное явление, бюджет имеет свои достоинства и недостатки. Среди положительных сторон стоит отметить:

- отлично влияет на работников, мотивирует;

- помогает координировать работу;

- позволяет своевременно анализировать текущее состояние и вносить коррективы;

- возможность учиться на прошлых периодах и их результатах;

- ресурсы распределяются более рационально;

- способ сравнить запланированные и реальные итоги.

Но есть и отрицательные стороны:

- один и тот же план воспринимается разными людьми различно;

- не все менеджеры достаточно подготовлены для анализа финансовых показателей;

- система может оказаться сложной, а ее создание — дорогостоящим;

- планирование требует повышения эффективности труда, а сотрудники, боясь не достигнуть нужного уровня производительности, теряют мотивацию и снижается их работоспособность;

- если достижение будет слишком сложным, никто не поверит в его выполнимость, выполнение затормозиться.

Организация бюджетирования

Бюджет составляется на определенный период времени, это цикличная величина — год, полгода, три месяца. Размер устанавливается фирмой. Внутри одного большого плана есть подпериоды.

Важно все организовать так, чтобы аппарат управления и структурные подразделения своевременно получали регламенты и инструкции с обязанностями каждого. Также регулярно должна поступать обратная связь — отчетность. Это необходимо для внесения коррективов.

Формирование и составление бюджета предприятия

Весь процесс проходит в несколько этапов:

- определение общих целей фирмы;

- выявление ожидаемых значений показателей деятельности;

- утверждение расчетов;

- создание планов действий на уровне функциональных центров и подразделений;

- оформление и консолидация;

- изучение составленных документов на заседании бюджетного комитета, утверждение без изменений или с корректировками;

- ознакомление всех исполнителей под роспись.

В эту схему входит все, что необходимо выполнить для получения готовой сметы. Начинают утверждать с макроплана и общих задач всей организации, постепенно переходя на отделы и филиалы.

Ведение и корректное управление любым бюджетом компании

Для этого часто используют подходящее ПО, которое облегчает расчеты, самостоятельно формирует отчеты и выявляет недостаточность финансирования.

Это не просто составленный план, в соответствии с которым выделяются средства на реализацию. При грамотном подходе это руководство к действию, которое может корректироваться в случае появления новых обстоятельств, влияющих на положение на рынке.

Желательно проводить автоматизацию части процессов. Начинается это с установки ПО и введения нового для фирмы аппарата денежного управления, который будет иметь доступ во все отделы и ко всем документам. Назначаются руководители ЦФО и люди, которые будут отвечать за дальнейшее ведение дел.

Планирование бюджета организации или предприятия: что это такое

Это необходимый для оптимизации путь. Он выражается в объединении финансового, общего и оперативного плана, контроле по его исполнению и анализе итогов. Составление можно перевести в автоматический режим при помощи ПО.

В условиях постоянного появления новых заводов и офисов конкуренция становится шире. Постоянно нужно развиваться, меняться под ожидания потребителей, делать выводы и изменять концепции при необходимости. Наличие заранее спланированной сметы по расходам и доходам позволяет быть уверенным в завтрашнем дне, знать, на что хватит прибыли, а от чего стоит пока отказаться.

При помощи планирования можно избежать больших потерь, производственных простоев и дыр, задержек по оплате работникам и поставщикам. Становится реальным участие в инвестиционной деятельности, а обновленная техника способствует отрыву от конкурентов.

Оборудование |

||||

|

|

|

|

|

|

| Терминалы сбора данных | Принтеры этикеток | Мобильные принтеры | Микрокиоски (прайс-чекеры) | Сканеры штрихкода |

Как устанавливается система бюджетирования, подготовка и защита бюджета с участием ЦФО

Внедрение происходит с помощью центров ответственности. Важно придерживаться этапов, которые должны подстраиваться под конкретную сферу производства, размеры организации и другие особенности.

Основные фазы:

- разрабатываются основные принципы построения системы;

- прорабатывается финансовая структура, назначаются ответственные лица, организуются ЦФО;

- создается модель смет и общая схема их формирования;

- разрабатывается нормативная база, согласно которой будет регламентироваться бюджетирование;

- автоматизируется весь процесс;

- проводятся организационные изменения — создается аппарат с руководителями и специалистами.

С чем придется столкнуться: трудности и подводные камни

Важно понимать, что если у руководства нет практического опыта по внедрению подобных изменений, лучше пригласить специалистов. Так получится избежать фатальных ошибок в организации.

Есть несколько сложностей, с которыми придется столкнуться, если формировать все самостоятельно:

- Занижение доходов. Иногда сложно заранее спрогнозировать дальнейшие действия, но если постоянно указывать меньше возможных реальных цифр, начнутся несоответствия в бухгалтерии.

- Обратная ситуация. Частое указание слишком больших статей доходной стороны приведет к тому, что впоследствии придется срочно урезать некоторые части расходов либо искать дополнительные инвестиции.

- Отдел. Когда деятельность оказывается на стыке разных департаментов, о ее результатах могут забывать. Это создает дополнительные сложности с пересчетом.

Если бюджетирование оказывается слишком сложным или на него не хватает времени, можно обратиться в «Клеверенс». Сотрудники помогут определить основные задачи и цели бизнеса, а также выявить сферы роста. Они подберут оборудование и ПО, которое облегчит планирование.

Заключение

Мы разобрали основы бюджетирования предприятии на примерах, прошли по пути его формирования, изучили его преимущества и недостатки. Стоит помнить, что успешно действовать без заранее составленного плана невозможно. Всего несколько циклов без сметы и производительность значительно упадет, слабые места производства начнут преобладать над сильными, прибыль уменьшится. Рекомендуем обязательно составлять бюджет и придерживаться его пунктов, чтобы постоянно повышать эффективность труда и прибыльность проекта.

Количество показов: 74599