Чем фонд оплаты труда отличается от фонда заработной платы

Фонд заработной платы (ФЗП) состоит только из основных выплат, связанных с выполнением трудовых функций:

- выплаты по окладу, тарифу или сдельным расценкам;

- доплаты за особые условия труда;

- премии за трудовые показатели.

Фонд заработной платы можно представить в виде формулы:

ФЗП = Заработная плата + Премии за трудовые показатели.

Фонд оплаты труда (ФОТ) более широкий показатель, чем ФЗП. Помимо заработной платы и премий за трудовые функции он включает:

- начисленные компанией суммы оплаты труда независимо от источника их финансирования;

- стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством;

- суммы, начисленные работникам за непроработанное время, в течение которого за ними сохраняется заработная плата в соответствии с порядком, предусмотренным внутренними регламентами компании или законодательством (отпуска, простои, больничные и т. д.).

Величина ФОТ зависит от численности работников, размера окладной и сдельной части заработной платы, величины премиальных выплат.

Фонд оплаты труда можно представить в виде формулы:

ФОТ = ФЗП + Стимулирующие поощрения + Компенсирующие выплаты + Иные выплаты за непроработанное время.

То есть если к выплатам, производимым из ФЗП, прибавить, например, премии за выслугу лет, компенсации за неиспользованный отпуск, материальную помощь, получим величину ФОТ.

Фонд оплаты труда и фонд заработной платы взаимосвязаны между собой, но не идентичны. Совпадение их возможно, когда компания экономит на социальных и других выплатах своим работникам.

Данный подход не бесспорен. Многие экономисты считают ФЗП и ФОТ тождественными понятиями. Обоснованность такого мнения подтверждается и нормативными документами.

Так, Приказ Росстата от 27.11.2019 № 711 определяет под ФЗП начисленные организациями суммы оплаты труда в денежной и неденежной формах за отработанное и неотработанное время, компенсационные выплаты, связанные с режимом работы и условиями труда, доплаты и надбавки, премии и единовременные поощрительные выплаты, систематическую оплату питания и проживания.

Три условия, необходимые для качественного анализа фонда заработной платы

Анализ расходов на оплату труда нужен для:

- понимания их структуры;

- оценки достаточности персонала, что показывает экономия или перерасход ФЗП;

- понимания объективной стоимости привлеченной трудовой силы;

- оценки реального уровня расходов на оплату труда и их доли в общей величине расходов;

- построения эффективной системы оплаты труда.

Для анализа расходов на оплату труда нужно выполнить три условия:

1) наличие внутренних регламентов, учетной политики в части ведения зарплаты;

2) тождество данных в документации;

3) учет зарплаты в соответствии с требованиями законодательства.

Рассмотрим влияние данных условий на качество анализа фонда заработной платы.

Наличие внутренних регламентов, учетной политики в части ведения заработной платы

На многих предприятиях отсутствуют какие-либо регламенты в отношении проработки нюансов учета заработной платы, нет положений по оплате труда и премированию.

Мало того, что это требования законодательства. Вопрос и в том, что без регламентных норм зачастую сложно разобраться в начислениях, подтвердить их обоснованность.

Особенно много проблем возникает со сложными системами премирования. Как показывает практика, желание руководства эффективно простимулировать работников за их трудовые достижения приводит к тому, что получаются громоздкие и слабо прописанные системы премирования.

В таких ситуациях сложно выявить динамику, сделать прогнозы и детальную аналитику.

Тождество данных в документации

Данные о заработной плате должны быть одинаковые в следующих документах:

- штатном расписании;

- трудовых договорах (контрактах) и дополнительных соглашениях;

- ведомостях на заработную плату.

Между тем на практике эти документы часто содержат совершенно разные цифры.

ПРИМЕР

Принимая в организацию нового работника, ему установили оклад в размере 20 000 руб. При этом штатное расписание содержало устаревшие данные — 18 000 руб. Через некоторое время руководитель поднял работнику оклад до 22 000 руб. Эту сумму за минусом положенных удержаний (НДФЛ) стал получать сотрудник. То есть она проходила в ведомостях на выплату заработной платы.

Штатное расписание при этом так и не изменили, не оформили дополнительное соглашение к трудовому договору. В результате в разных документах содержались разные данные о заработной плате работника:

- в штатном расписании — 18 000 руб.;

- в трудовом договоре — 20 000 руб.;

- в ведомостях по начислению заработной платы — 22 000 руб.

Комментарий: такой разброс данных отрицательно скажется на контроле заработной платы и точности планирования. Могут возникать определенные злоупотребления в отношении выплат.

Учет зарплаты в соответствии с требованиями законодательства

Расчеты по заработной плате ведут на бухгалтерском счете 70 «Расчеты с персоналом по оплате труда» в разрезе каждого работника предприятия. По кредиту счета 70 отражают начисление заработной платы. Этот счет корреспондирует со счетами учета расходов:

- 20 «Основное производство»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу» и др.

Анализируя фактические выплаты по заработной плате, нужно обратиться к суммам, начисленным по кредиту счета 70 в корреспонденции со счетами учета расходов.

ПРИМЕР

В производственной компании «Ладога» учет ведут, применяя автоматизированную систему учета «1С». При этом на предприятии осуществляют производство бумажных пакетов с ведением расходов на счете 20 «Основное производство» и торговую деятельность с ведением расходов на счете 44 «Расходы на продажу».

Общехозяйственные расходы учитывают на счете 26 «Общехозяйственные расходы».

Заработная плата выплачивается через банк. Производится удержание НДФЛ (аналитика на счете 68.01 «Расчеты по НДФЛ»), и по исполнительным листам (учет на счете 76 «Расчеты с разными дебиторами и кредиторами»). Для анализа расходов на оплату труда в отчетном месяце финансист обратился к ведомостям на оплату труда и данным автоматизированного бухгалтерского учета (отчет «Анализ счета 70»).

Общая сумма начислений по ведомостям составляет 302 765,87 руб.

Из компьютеризированной системы «1С» выгружена следующая информация по счету 70 «Расчеты с персоналом по оплате труда» за май 2021 г.:

|

Корреспондирующий счет |

Дебет |

Кредит |

|

Начальное сальдо |

114 247,76 |

|

|

20 |

206 832,00 |

|

|

26 |

56 000,00 |

|

|

44 |

51 933,87 |

|

|

51 |

198 712,36 |

|

|

68 |

37 643,00 |

|

|

76 |

11 950,44 |

|

|

Оборот |

248 305,80 |

314 765,87 |

|

Конечное сальдо |

180 707,83 |

По данным выгрузки за анализируемый период работникам компании начислена следующая заработная плата:

- работники производства — 206 832 руб.;

- работники торговли — 51 933,87 руб.;

- управленческие работники — 56 000 руб.

Общая сумма составила 314 765,87 руб.

Налицо разрыв в данных бухгалтерской базы и ведомостей по заработной плате в сумме 12 000 руб. (314 765,87 руб. – 302 765,87 руб.).

Финансист не аудитор и не внутренний контролер, однако он не вправе игнорировать вскрывшиеся факты злостных нарушений.

Такое расхождение будет свидетельствовать о наличии злоупотреблений (начислили в базе и выплатили больше заработной платы, чем фактически полагается работнику) или ошибок (в бухгалтерской базе или ведомостях), которые следует исправить.

Игнорирование требований законодательства может привести к штрафу за нарушение методологии бухгалтерского учета. Однако здесь более важно то, что учет будет непрозрачным в первую очередь для собственников бизнеса.

Анализируем фонд заработной платы

Анализируя расходы на заработную плату, оценивают различные фактические и расчетные показатели, сопоставляют их с прогнозными данными. На основании проведенного анализа делают выводы, формулируют предложения.

Для анализа заработной платы важно понимать:

- насколько точно выполняются плановые показатели, какова сумма экономии/перерасхода заработной платы;

- каковы причины этой экономии/перерасхода;

- какой удельный вес занимают расходы на заработную плату в общем объеме производственных расходов;

- повышается ли уровень заработной платы (если повышается, то как это соотносится с ростом/снижением выручки);

- какова структура фонда заработной платы, средняя зарплата;

- какое соотношение темпов роста производительности труда и средней зарплаты.

Анализ удельного веса расходов на оплату труда

Для оценки роста/снижения уровня заработной платы в компании проанализировали удельный вес расходов на оплату труда в общей величине расходов и применительно к величине выручки (табл. 1).

|

Таблица 1. Анализ удельного веса расходов на оплату труда, руб. |

|||||

|

Показатель |

2018 г. |

2019 г. |

Изменение, % |

2020 г. |

Изменение, % |

|

Расходы на оплату труда |

738 780 |

880 698 |

119,2098 |

999 505 |

113,4901 |

|

В том числе: окладная часть |

458 780 |

460 698 |

100,4181 |

464 505 |

100,8264 |

|

премиальная часть |

280 000 |

420 000 |

150,0000 |

535 000 |

127,3810 |

|

Общая величина расходов предприятия |

6 178 080 |

6 310 356 |

102,1411 |

6 390 028 |

101,2626 |

|

Удельный вес зарплаты, % |

0,1196 |

0,1396 |

х |

0,1564 |

х |

|

В том числе: окладная часть |

0,0743 |

0,0730 |

х |

0,0727 |

х |

|

премиальная часть |

0,0453 |

0,0666 |

х |

0,0837 |

х |

|

Выручка |

8 124 510 |

8 392 575 |

103,2995 |

8 501 148 |

101,2937 |

Согласно табл. 1 расходы на оплату труда растут высокими темпами:

- 2019 г. — рост составил 119,2098 %;

- 2020 г. — 113,4901 %.

Рост выручек отстает от роста заработной платы. Максимальное повышение выручки составляет 103,2995 %.

Это указывает на существенный рост расходов на оплату труда. Данный вывод подтверждает и увеличение удельного веса расходов на оплату труда в общей сумме расходов компании (с 0,1196 до 0,1564 %).

При более детальном анализе и выделении конкретных причин роста заработной платы видно, что окладная часть зарплаты практически не меняется. Рост — менее 1 %. Он вполне соотносится с ростом выручки. А вот премиальная часть увеличивается существенно:

- 2019 г. — на 150 %;

- 2020 г. — на 127,3810 %.

Об этом свидетельствует и рост удельного веса премий в общей сумме расходов (с 0,0453 до 0,0837 %).

Такой существенный рост премий требует дальнейшего глубокого анализа. Нужно понять, почему они так выросли, насколько это обоснованно.

Анализ перерасхода/экономии фонда заработной платы

Чтобы выявить экономию или перерасход по заработной плате, нужно сравнить фактические и плановые показатели. Разница между ними будет представлять собой суммовую экономию или перерасход.

Стоит учесть, что суммовая экономия/перерасход как абсолютное значение не может быть показательна без учета степени выполнения плана по производству продукции.

Даже если окладная часть не зависит от выполнения плана и остается неизменной, то есть премии за достижение соответствующих показателей, переменная часть зарплаты, которая меняется пропорционально объемам выпущенной продукции.

В компании провели анализ перерасхода/экономии фонда заработной платы за май 2021 г. (табл. 2). Для этого сопоставили плановые и фактические показатели.

|

Таблица 2. Анализ перерасхода/экономии ФЗП за май 2021 г., руб. |

|||||||||

|

Должность |

Количество штатных единиц/май 2021 г. |

Оклад/апрель 2021 г. |

Увеличение зарплаты, % |

Оклад/май 2021 г. |

Надбавки, премии/май 2021 г. |

Всего май 2021 г., руб. |

Экономия/перерасход— май 2021 г. |

||

|

% |

руб. |

план |

факт |

||||||

|

Руководство |

|||||||||

|

Генеральный директор |

1 |

60 000 |

0 |

60 000 |

3 |

1800 |

61 800 |

61 800 |

0 |

|

Технический директор |

1 |

50 000 |

0 |

50 000 |

3 |

1500 |

51 500 |

51 500 |

0 |

|

Итого |

2 |

х |

х |

х |

3300 |

113 300 |

113 300 |

0 |

|

|

Бухгалтерия |

|||||||||

|

Главбух |

1 |

45 000 |

0 |

45 000 |

2 |

675 |

45 675 |

50 000 |

–4325 |

|

Бухгалтер |

3 |

32 000 |

1 |

32 320 |

4 |

1293 |

100 839 |

102 000 |

–1161 |

|

Итого |

4 |

х |

х |

х |

1968 |

146 514 |

152 000 |

–5486 |

|

|

Служба управления персоналом |

|||||||||

|

Начальник |

1 |

35 000 |

0 |

35 000 |

3 |

1050 |

36 050 |

40 000 |

–3950 |

|

Специалист |

2 |

32 000 |

0 |

32 000 |

3 |

960 |

65 920 |

67 000 |

–1080 |

|

Итого |

3 |

х |

х |

х |

2010 |

101 970 |

107 000 |

–5030 |

|

|

Отдел закупок и продаж |

|||||||||

|

Начальник |

1 |

35 000 |

0 |

35 000 |

5 |

1750 |

36 750 |

35 000 |

1750 |

|

Специалист |

5 |

28 000 |

0 |

28 000 |

5 |

1400 |

147 000 |

145 000 |

2000 |

|

Итого |

6 |

х |

х |

х |

3150 |

183 750 |

180 000 |

3750 |

|

|

Цех по переработке сырья |

|||||||||

|

Начальник |

1 |

42 000 |

2 |

42 840 |

5 |

2142 |

44 982 |

54 000 |

–9018 |

|

Мастер |

3 |

35 000 |

2 |

35 700 |

5 |

1785 |

112 455 |

124 800 |

–12 345 |

|

Аппаратчик |

28 |

30 000 |

2 |

30 600 |

5 |

1530 |

899 640 |

1 012 000 |

–112 360 |

|

Итого |

32 |

х |

х |

х |

5457 |

1 057 077 |

1 190 800 |

–133 723 |

|

|

Склад |

|||||||||

|

Начальник |

1 |

28 000 |

0 |

28 000 |

2 |

560 |

28 560 |

28 560 |

0 |

|

Кладовщик |

3 |

25 000 |

2 |

25 500 |

2 |

510 |

78 030 |

78 030 |

0 |

|

Итого |

4 |

х |

х |

х |

1070 |

106 590 |

106 590 |

0 |

|

|

Итого по предприятию |

51 |

х |

х |

х |

х |

16 955 |

1 709 201 |

1 849 690 |

–140 489 |

|

Производственный персонал |

32 |

х |

х |

х |

х |

5457 |

1 057 077 |

1 190 800 |

–133 723 |

|

Административный персонал |

19 |

х |

х |

х |

х |

11 498 |

652 124 |

658 890 |

–6766 |

За счет депремирования отдела закупок и продаж в анализируемом периоде была достигнута экономия по выплате заработной платы в сумме 3750 руб. Однако в целом по предприятию перерасход составил 140 489 руб.

Основная сумма перерасхода приходится на производственный персонал — цех по переработке сырья. Сумма перерасхода по данному подразделению составляет 133 723 руб.

В относительных величинах в целом по предприятию допущено превышение расходов на зарплату на 108,2196 % (1 849 690 руб. / 1 709 201 руб. × 100 %).

Анализ причин перерасхода показал, что данные выплаты обоснованные, связаны с выполнением срочного заказа и сверхурочными работами. В ходе этих работ заказ по срочному контракту выполнили досрочно, было достигнуто превышение плана выпуска готовой продукции на 109,8 %.

При таких обстоятельствах руководство компании утвердило допущенный перерасход заработной платы.

Анализ ФЗП, скорректированного на коэффициент выполнения плана

Прогнозная величина заработной платы может корректироваться на соответствующий коэффициент выполнения плана. В этом случае фактические и базовые показатели сравнивают после такой корректировки.

Плановый фонд переменной заработной платы составляет за отчетный период 660 000 руб. Фактический расход на оплату труда в периоде — 713 045 руб.

Коэффициент перевыполнения плана выпуска продукции равен 1,1515.

Прежде чем сравнивать фактические и прогнозные величины, нужно скорректировать прогноз фонда переменной заработной платы на коэффициент выполнения плана. Этот показатель будет равен 759 990 руб. (660 000 руб. × 1,1515).

В данном случае фактический расход заработной платы не превысит скорректированные плановые данные.

Анализ ФЗП в разрезе подразделений, должностей

По динамике величины средней заработной платы можно судить о росте или снижении уровня оплаты на одного работника, а также о соответствии уровня оплаты труда на предприятии среднерыночным значениям. Этот анализ более показателен, если его провести в разрезе подразделений, должностей.

Может быть не показательной сумма средней зарплаты в целом по предприятию, если разрыв между оплатами руководителей и простых работников очень большой.

Заработная плата управляющего директора составляет 300 000 руб. Зарплата простых рабочих не превышает 20 000 руб. Численность всего персонала — 30 человек. В таком случае средний заработок в целом по предприятию будет достаточно высокий:

(29 чел. × 20 000 руб. + 300 000 руб.) / 30 чел. = 29 333,33 руб.

Если заработную плату руководителя повысить на 10 %, существенно повысится и средняя зарплата по предприятию.

Без детального анализа будет казаться, что уровень оплаты на предприятии высокий, заработная плата повышается. По факту положение будет иным.

В данной ситуации объективнее структурировать заработную плату так, чтобы отдельно анализировать оплату труда производственного и управленческого персонала.

Анализ средних показателей ФЗП

Показатель средней заработной платы может быть разным. Выделяют среднегодовую, среднемесячную, среднедневную и среднечасовую заработную плату.

Среднегодовая заработная плата определяется отношением годового ФЗП к численности персонала за год. Для расчета других средних показателей заработной платы будут рассчитываться данные за соответствующий период — месяц, день, час.

Для расчета среднечасовой заработной платы взяли:

- показатель месячного фонда заработной платы — 728 620 руб.;

- итоговую сумму отработанных в данном периоде рабочих часов по всем работникам предприятия — 3940 ч.

Среднечасовая заработная плата в анализируемом периоде составит:

728 620 руб. / 3940 ч = 184,93 руб.

Анализируя динамику величины средней заработной платы, можно выяснить, растет или снижается оплата труда в разрезе подразделений и структур предприятия.

Для анализа уровня оплаты труда на предприятии была сформирована табл. 3.

|

Таблица 3. Анализ динамики величины средней заработной платы, руб. |

||||||

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

2020 г. к 2016 г., % |

|

Средняя зарплата по производственному персоналу |

37 128 |

39 257 |

40 987 |

41 587 |

42 019 |

113,1733 |

|

Средняя зарплата по торговому персоналу |

31 061 |

30 928 |

30 424 |

30 982 |

31 485 |

101,3651 |

|

Средняя зарплата персонала автотранспортного цеха |

36 890 |

38 129 |

40 258 |

36 900 |

38 200 |

103,5511 |

|

Средняя зарплата управленческого персонала |

34 500 |

36 201 |

36 980 |

37 986 |

40 786 |

118,2203 |

Как видно из табл. 3, ежегодно повышается средняя заработная плата производственного персонала. Итоговый рост за четыре года составил 113,1733 %.

Средняя заработная плата торгового персонала практически не выросла. За весь период рост составил 101,3653 %.

Средняя зарплата персонала автотранспортного цеха росла два года подряд, а затем снизилась практически до базового уровня 2017 г. В результате итоговый рост средней зарплаты за анализируемый период составил 103,5511 %. Это небольшая величина.

Средние зарплаты управленческого персонала увеличились на 118,2203 %.

Казалось бы, сдерживание роста оплаты труда — положительный фактор для финансов предприятия. Однако это не совсем так. Явное отставание уровня зарплаты от финансовых результатов, производственных планов, уровня инфляции приведет к социальной напряженности в коллективе, падению престижности работы, отсутствию инициативности и малой производительности труда.

Поэтому задача дальнейшего анализа — выяснить объективные причины роста средней зарплаты отдельных подразделений и структур компании и причины неповышения (незначительного повышения) уровня заработной платы.

Анализ соотношения темпов роста производительности труда и средней заработной платы

Стоит учесть, что рост выручки или производительности труда должен опережать рост средней заработной платы. Это экономически обоснованно.

В таком случае коэффициент опережения будет выражаться соотношением индекса роста производительности труда и индекса средней заработной платы.

Средняя заработная плата в текущем периоде выросла на 1,045 по сравнению со средней зарплатой прошлого периода. Производительность труда при этом увеличилась на 1,038.

В данном случае коэффициент опережения будет равен 1,0067 (1,045 / 1,038).

На основе информации о расходах на оплату труда можно получить следующие знаковые показатели:

- величина прибыли, приходящейся на 1 руб. затрат на оплату труда;

- размер выручки, которую генерирует 1 руб. расходов на оплату труда.

Каждый из показателей дает важную аналитическую информацию.

Заключение

Заработная плата занимает существенный удельный вес в общей величине расходов предприятия, поэтому анализ данной статьи затрат имеет важное значение для оценки финансового результата организации.

В ходе анализа важно оценить абсолютное значение перерасхода/экономии заработной платы компании, соотнести полученные значения с перевыполнением/недовыполнением плана продаж (плана производства).

Средний размер заработной платы отразит среднюю величину расходов компании на оплату труда одного работника. Динамика этого показателя покажет, растет или снижается оплата труда в среднем по предприятию.

Фонд заработной платы предприятия представляет собой сумму расходов на оплату труда независимо от источников финансирования выплат.

Статья опубликована в журнале «Планово-экономический отдел» № 6, 2021.

Содержание страницы

- Что собой представляет фонд оплаты труда

- Задачи анализа фонда оплаты труда

- Кто занимается анализом фонда

- Особенности определения ФОТ

- Как осуществляется анализ ФОТ

- Как выполняется анализ имеющихся отклонений

- Анализ трат на зарплаты с точки зрения эффективности

- Дополнительная информация

Фонд оплаты труда включает в себя расходы, связанные с выплатой зарплат. Это одно из ключевых направлений расходования средств компании. Поэтому состояние фонда должно постоянно находиться в поле зрения руководства. Анализ расходования позволит оперативно выявлять проблемы, устранять их, оптимизировать все процессы.

Что входит в фонд оплаты труда?

Что собой представляет фонд оплаты труда

Фонд оплаты труда – это совокупность средств, истраченных на выплату зарплат, премий, надбавок, доплат, отпускных, компенсационных переводов. Фонд включает в себя и средства, которые только планируются к трате.

Анализ расходов необходим для установления их структуры, пропорционального соотношения. К примеру, соотношения с показателем эффективности труда. На основании исследований можно выявить ожидаемые тенденции, построить эффективную систему оплаты труда.

Фонд оплаты труда работников строительно-монтажных организаций формируется на основе сметной документации, которая может составляться различными методами. Наибольшее распространение получили ресурсный и базисно-индексный методы определения сметной стоимости строительства.

Как провести сопоставительный анализ вариантов расчета фонда оплаты труда с использованием этих методов?

Посмотреть ответ

Задачи анализа фонда оплаты труда

Анализ ФОТ предполагает следующие цели и задачи:

- Выявление соотношения между текущим показателем фонда и прошлыми/плановыми показателями.

- Установление отклонений и определение причин их возникновения.

- Установление соотношения динамики роста продуктивности труда, роста производительности и размера фонда.

- Обнаружение резервов для выплат.

- Нахождение методов уменьшения расходов.

- Установление степени оправданности используемых форм и систем оплаты труда.

- Исследование динамики роста или уменьшения зарплат.

- Установление эффективности используемых схем премирования.

- Создание системы систематического контроля над мерой труда.

- Формирование путей для предупреждения отклонений от нормативных значений.

К СВЕДЕНИЮ! Анализ осуществляется на основании документации. К примеру, это может быть бухучет, статистическая отчетность и сведения из отдела кадров.

Кто занимается анализом фонда

Ответственность за анализ ФОТ может возлагаться на разных лиц. Если компания совсем небольшая, работой может заняться руководитель или главбух. Если это расширенное производство, деятельность может быть доверена этим сотрудникам:

- Экономисту.

- Аналитику.

- Специалисту по кадрам.

Контроль над деятельностью специалиста может быть доверен представителям бухгалтерского отдела.

Как провести анализ эффективности использования фонда оплаты труда?

Особенности определения ФОТ

Для определения размера фонда используются различные методы. Сначала необходимо установить фактический размер ФОТ. Для решения этой задачи можно использовать эти методы:

- Определение размера фонда за предыдущий период.

- Суммирование всех соответствующих показателей, которые содержатся в бухгалтерской отчетности.

Значения, которые включаются в ФОТ, оговорены в статье 255 НК РФ. В частности, это четыре составляющих:

- Плата за отработанное время.

- Плата за неотработанное время (к примеру, отпускные, плата за период вынужденных простоев).

- Единовременные выплаты (премии).

- Переводы на питание, жилье, профессиональные расходы (к примеру, бензин).

В ФОТ включаются надбавки за переработку, компенсация за вредные условия работы, стоимость товара, который был предоставлен в качестве натуральной платы. Расходы на зарплату учитываются на счете 70. Сальдо его фиксируется в журнале-ордере №10.

Как осуществляется анализ ФОТ

Анализ исполняется по нескольким направлениям. Основными являются горизонтальный и вертикальный анализ.

Горизонтальный анализ

Горизонтальный анализ обеспечивает отслеживание трат на зарплату в динамике. При этом производится сравнение данных за прошедший и текущий период. Если нужна более обширная информация, имеет смысл сравнить текущий период с несколькими предыдущими периодами. Подобный анализ служит этим целям:

- Установление факторов, влияющих на увеличение или снижение трат на выплату зарплат.

- Сравнение реальных трат и расходов, которые заложены в смету.

Последняя задача актуальна для бюджетных субъектов.

Вертикальный анализ

При вертикальном анализе устанавливается соотношение ФОТ с другими показателями. Процедура позволяет решить эти задачи:

- Расчет зарплаты на одного сотрудника.

- Определение выручки от реализации продукции и услуг на рубль трат на оплату труда.

- Установление прибыли на рубль расходов на оплату труда.

Что и с чем нужно соотнести? Все зависит от конкретной задачи. К примеру, можно разделить совокупность средств ФОТ на количество сотрудников. Вертикальный анализ проводится в рамках одного отчетного периода.

Как выполняется анализ имеющихся отклонений

Первая задача при анализе ФОТ – установление отклонений. Нужно это по следующим причинам:

- Обнаружение причин расхождения с составленным планом.

- Устранение всех факторов, которые влияют на возникновение отклонений.

Для установления отклонений требуется соотнести текущие показатели ФОТ с предыдущими. Для расчетов используется эта формула: АО = ФФОТ – ПФОТ.

В формуле использованы эти значения:

- АО – абсолютный уровень отклонений.

- ФФОТ – фактический уровень ФОТ.

- ПФОТ – планируемое значение ФОТ.

Формула является универсальной, то есть она подходит и для всего юридического субъекта, и для подразделений. Для сопоставления зарплат и исполнения планов потребуется эта формула: ОО = ФФОТ – ПФОТ * К.

В формуле использованы эти значения:

- К – коэффициент выполнения плана.

- ФФОТ – фактический показатель фонда.

- ПФОТ – планируемое значение.

Такие расчеты позволят соотнести отклонение с производительностью труда по субъекту.

Анализ трат на зарплаты с точки зрения эффективности

Существует формула для определения эффективности трат на мотивацию специалистов. В частности, работодателю нужно соотнести темпы роста ФОТ с ростом производительности труда. Для установления нужного значения требуется сделать ряд вычислений. Рассмотрим все их.

Сначала определяется темп увеличения оклада: ИЗ = СЗФ/СЗП.

В формуле применяются эти значения:

- СЗФ – фактический средний показатель окладов.

- СЗП – планируемое значение усредненного оклада.

Вычисляем индекс прироста производительности: ИП = ВПФ/ВПП.

В формуле используются эти значения:

- ВПФ – действительная выработка по организации.

- ВПП – планируемый показателя выработки.

Высчитывается коэффициент опережения: К = ИП/ИЗ.

В формуле фигурируют эти показатели:

- ИП – индекс прироста производительности.

- ИЗ – темп увеличения оклада.

То есть в последней формуле используются значения, найденные в результате предыдущих расчетов. В результате получаем коэффициент. Его также требуется анализировать. Оптимальным можно считать положение, при котором коэффициент превышает единицу. Это свидетельствует о том, что производительность труда растет быстрее, чем заработная плата. Если же полученное значение меньше единицы, это свидетельствует о перерасходе фонда оплаты. Это обозначает эти негативные моменты:

- Нерациональное увеличение себестоимости продукции.

- Сокращение объема чистой прибыли.

В ситуации с низким коэффициентом требуется искать способы увеличения эффективности, уменьшать оклады сотрудникам, сокращать персонал.

Дополнительная информация

Для анализа ФОТ важно правильно провести расчеты на основании данных, содержащихся в документах. Но не менее важно верно проанализировать результаты расчетов. Рекомендуется регулярно проводить анализ для отслеживания динамики. Необходимо сравнивать коэффициенты за текущий и предыдущий период.

01.01.70

Методика анализа системы оплаты труда

Методика анализа системы оплаты труда во многом уникальна для каждой организации и зависит, главным образом, от поставленных целей. Любое предприятие обладает только ему присущим набором показателей оценки продуктивности бизнеса, но вместе с тем можно говорить о нескольких группах показателей, которые являются типовыми, общими для большинства компаний и составляют основу для анализа системы компенсаций.

Первая группа — это показатели, относящиеся к объему используемой рабочей силы и занятости персонала.

Первый показатель: структура фонда оплаты труда (ФОТ). Здесь важны:

- соотношение постоянной и переменной частей ФОТ;

- процент затрат, направляемых на обеспечение социальных льгот работников, — по сравнению с суммарной компенсацией за результативность;

- определение названных соотношений для производственного персонала, специалистов, менеджеров и высшего руководства;

- доля ФОТ, которая используется для оплаты сверхурочной работы. Если процент сверхурочных работ на предприятии стабильно превышает уровень 5–7%, то нужно спланировать и провести специальное исследование причин этого явления, выявить основные тенденции.

Очень важно отследить динамику изменений всех этих показателей за три-пять лет, особенно в корреляции со стратегическими задачами предприятия.

Второй показатель: коэффициент соотношения между размерами ФОТ постоянного персонала и ФОТ сотрудников сторонних организаций, выполняющих ряд бизнес-функций по договорам подряда и/или вынесенных на аутсорсинг. Анализируя имеющееся соотношение, важно получить ответы на следующие вопросы:

- Позволяет ли привлечение сторонних организаций обеспечивать качество работ, которое стабильно превышает качество «внутренних» исполнителей?

- Экономит ли внутренние ресурсы (какие и в каких пропорциях) привлечение сторонних работников?

Третий показатель: называется «условный работник». Он в известной степени обобщенно отражает данные по двум предыдущим показателям. Этот показатель позволяет контролировать и измерять использование дополнительного рабочего времени (сверхурочных работ, работ, выполняемых по совместительству и в качестве замещения в связи с больничными или прогулами). Количественное выражение показателя «условный работник» получается путем деления всех рабочих часов, оплаченных за отчетный месяц (кроме тех, которые оплачиваются в двойном размере согласно действующему законодательству) на среднее количество рабочих часов в отчетном месяце. К примеру, если списочный состав предприятия — 500 человек, а полученный показатель «условный работник» — 600 человек, руководству есть над чем задуматься!

В нашей практике работы с производственным предприятием, для которого показатель «условный работник» превышал реальное количество занятого персонала на 80 человек, важно было выявить причины возникновения дополнительных затрат рабочего времени и «место их приложения». С помощью тщательного анализа всех затратных потоков на оплату труда мы обнаружили, что львиная доля этих затрат связана с оплатой производственных рабочих, которые принимались на испытательный срок, «пробовались» в качестве учеников и, по ряду причин, увольнялись, не отработав даже месяца. Не без интереса со стороны производственных менеджеров был воспринят и тот факт, что в структуре ФОТ производственного подразделения подобного рода выплаты составляли почти 19% (за исследованный период).

Показатель «условный работник» помогает наглядно оценить, насколько целенаправленно (на достижение корпоративных целей) «работает» та или иная составляющая ФОТ.

Вторая группа показателей связана с оценкой стоимости трудовых ресурсов по отношению к стоимости производимых ими благ и получаемой для предприятия выгоды.

Первый показатель: доля заработной платы (суммарных компенсационных выплат) в себестоимости производимой продукции/услуг, а также динамика этого показателя в сравнении с данными по другим предприятиям отрасли. Дело в том, что в интерпретации этого показателя решающее значение имеет отраслевая принадлежность бизнеса. Компании, занятые в сфере услуг, затрачивают на компенсационные выплаты, как правило, около 40% всех вложений в производство услуги, а компании сектора высоких технологий — часто и более 40%. В то же время для производственных предприятий данный показатель считается приемлемым в пределах 10–15% затрат, а предприятия, связанные с использованием дорогостоящего сырьевого ресурса, стремятся «держать» этот показатель даже ниже данной нормы.

Для конкретной компании важно анализировать долю затрат на оплату персонала в себестоимости продукции/услуг. Во-первых, это важное условие обеспечения конкурентоспособности. А во-вторых, если компания в области компенсаций стремится к установлению партнерских отношений с работниками, она неизбежно сделает выбор в пользу более продуктивного персонала, способного обеспечить экономию и высокопроизводительное использование других ресурсов (финансов, сырья, времени, информации). То есть политика в области компенсаций должна быть увязана со стратегическими задачами и с политиками в области подбора и обучения персонала, иначе высокооплачиваемых работников трудно будет удержать.

Второй показатель: производительность труда, определяемая в расчете доли валового продукта и/или валовой прибыли, которая приходится на одного работающего. Детализируем этот показатель.

В первом случае — показатель «производительность труда на одного работающего как доля валового продукта» применим для производственных компаний. Он может быть определен в разрезе часового/ сменного/ суточного/ недельного/ месячного временного периода.

Стоимость рабочей силы при определенной производительности труда возможно контролировать путем отслеживания следующего соотношения: насколько темп роста производительности труда опережает темп роста заработной платы (или отстает). Общепринятой нормой считается тенденция, при которой опережающими темпами растет производительность труда, а увеличение выплат на оплату труда является результатом ряда системных компенсационных решений.

Во втором случае показатель «производительность труда на одного работающего как доля валовой прибыли» может быть проанализирован в сопоставлении с такими контрольными данными в области компенсаций, как:

- базовая ставка самого нижнего ранга, на которой основана вся иерархическая система окладов;

- максимальная базовая ставка согласно тарифной сетке;

- динамика прибыльности в расчете на одного работника;

- принципы оплаты высших должностных лиц.

Третий показатель: добавленная стоимость на одного работника предприятия. Этот показатель начал активно применяться буквально в последние годы. Его использование предполагает наличие методики, позволяющей объективно определить вклад всех — и каждого из подразделений, участвующих в производстве продукта/услуги.

Идея, положенная в основу данного показателя, заключается в том, что результативность деятельности в бизнесе складывается из цепочки бизнес-процессов, представленных работой как производящих, так и поддерживающих подразделений. Оценить, точнее «замерить», участие этих подразделений в создании конечной стоимости достаточно сложно.

В то же время использование показателя «добавленная стоимость» позволяет перевести дискуссию «кто главный и приносит прибыль…» в плоскость поиска соответствия того вклада, который вносит конкретное подразделение в реализованную стоимость продукта/услуги и той доли компенсационных выплат, которую подразделение получает.

Третья группа показателей связана с оценкой стабильности занятого персонала и качества внутриорганизационных ротаций.

Первый показатель: текучесть кадров, понимаемая как процент работников, расторгнувших трудовой договор с предприятием по собственной инициативе, по отношению к количеству работавших в течение отчетного периода.

Текучесть кадров — один из интегральных индикаторов, показывающих состояние всех процессов управления персоналом. Вместе с тем детальный анализ причин увольнения позволяет выявить те из них, которые связаны с проблемами в оплате труда. Значимую информацию для менеджеров дает также отслеживание дальнейших действий уволенных работников на рынке труда: в какие компании они устраиваются, какие профессиональные ожидания при этом реализуют (или не реализуют), какие компенсационные системы применяют компании-конкуренты, привлекающие этот персонал.

Второй показатель: направленность и качество внутриорганизационных ротаций, а именно:

- коэффициент заполнения вакансий «внутренними» кандидатами;

- уровень должностей, по которым эти ротации проводятся;

- индекс адаптации этих сотрудников в новых должностях.

Третий показатель: сравнение суммарных инвестиций, вложенных в продвижение своих сотрудников, реализацию их карьерных планов внутри компании, с потенциальными затратами на привлечение персонала «со стороны» и его обучение в течение адаптационного периода.

Четвертая группа показателей, позволяющих проанализировать действующую компенсационную систему компании «как есть на сейчас», относится к управлению системой вознаграждений. Многие специалисты в области оплаты труда придерживаются точки зрения, согласно которой именно управление системой оплаты труда является ключевым фактором ее успешности и того влияния, которое компенсации оказывают на эффективность деятельности. «Присмотревшись» к тому, как управляется система компенсаций, мы сможем определить наиболее актуальные задачи, а также выявить «проблемные» области, которые в первую очередь нуждаются в перепроектировании.

Первый показатель: частота и порядок внесения изменений в систему оплаты труда. Здесь важно выяснить:

- когда и кем проводился анализ, предшествующий изменениям;

- производились ли комплексные изменения всей системы, включая ее основные принципы, или только локальные;

- как измерялась эффективность нововведений.

Второй показатель: какие должности — в рамках каких грейдов (рангов), если компания внедрила систему грейдирования — имеют «теневые диапазоны», то есть где фактически расширяются официально установленные диапазоны окладов? Каковы причины таких явлений, чем они обоснованы?

Общее правило заключается в следующем: чем больше исключений, тем менее устойчиво работает система компенсаций в целом. Но при этом нужно помнить, что исключения из правил могут означать, что в структуре работ компании есть уникальные виды деятельности (должности), ключевые для данной организации. Специалисты требуемой квалификации с нужными компетенциями могут редко встречаться на рынке труда, удержать их (или привлечь) зачастую удается именно за счет увеличения предлагаемого оклада. Но чтобы не «ломать» из-за необходимых исключений всю систему, руководство идет в таких случаях на формирование «теневого диапазона» должностного оклада для этих конкретных позиций.

Третий показатель: количество работников, чьи оклады достигли максимума соответствующих диапазонов («вилок») окладов, а также позиционирование этих работников в иерархии должностей.

Этот показатель может свидетельствовать как о том, что занятые на определенных должностях (видах работ) работники обладают высокой квалификацией, так и о том, что окладные «вилки» сформированы таким образом, что не позволяют адекватно дифференцировать оплату работников в зависимости от качества и результативности их труда. В последнем случае система окладов требует пересмотра.

Четвертый показатель: разница в окладах и суммарных выплатах между наиболее успешными и эффективными сотрудниками и «середнячками». Этот показатель позволяет понять, за счет чего получена разница в оплате их труда: благодаря фиксированной, переменной части, либо разного рода надбавок. Фактически эта цифра показывает, насколько успешно компания справилась с вопросами «за что платим?» и «что поощряем?», обсуждавшимися ранее.

Пятый показатель: принципы организации коммуникаций по вопросам оплаты труда и действующая практика в этой области.

Для успешного внедрения новой — перепроектированной — системы оплаты труда в компании важно понимать, кто инициирует проведение информационных кампаний (если они проводятся)? Как используются корпоративные СМИ и прочие доступные информационные ресурсы? Какое участие менеджеры разных уровней принимают в обсуждении, разработке и внедрении системы оплаты труда в компании? Есть ли механизмы и способы рассмотрения апелляций по вопросам оплаты труда? Насколько эти механизмы действенны и формализованы: предусмотрены ли постоянные комитеты, уполномоченные рассматривать вопросы компенсационной политики, каков их состав и авторитетность в компании?

Мы говорили о показателях, которые можно отнести к внутриорганизационным «фильтрам», дающим возможность просеять массив информации, найти ответы на вопросы, рассмотреть ситуации, постоянно возникающие в связи с функционированием компенсационной системы. Эти «фильтры» обращают внимание специалистов и менеджеров внутрь системы, позволяют обдумать действующие механизмы в области оплаты труда и найти ресурсы ее оптимизации.

http://www.hr-academy.ru/to_help_article.php?id=99

Слышали пословицу “Начальство делает вид, что платит, а работники — что работают”? Не самая смешная ситуация, если применить ее к реальным условиям. Чтобы в нее не попасть, нужно учесть взаимные интересы сторон. Как рассчитать зарплату и не переплатить, какие существуют способы мотивации сотрудников — все это в нашей новой статье.

Как посчитать заработную плату

Для понимания. Сумма денег, которую вы ежемесячно платите сотрудникам, всегда упирается в конфликт интересов. Работники хотят получать больше, а вы — меньше платить. Если конфликт критичен — стороны мирно расстаются. Или не мирно, всякое бывает. Поэтому найти ту самую золотую середину — первая задача на этом поприще. Матерые предприниматели могут до копейки знать, сколько на рынке труда стоят услуги того или иного специалиста. Но что делать новичкам, которые понятия об этом не имеют? Вот несколько проверенных способов, которые помогут сориентироваться в цифрах.

Способ первый — резюме соискателей

Это та сумма, за которую человек готов продавать свою рабочую силу. Он пишет это в резюме и отправляет вам. Сразу оговоримся: цифры в резюме могут быть завышены в разы. Вдвое — уж точно. Поэтому принимать их за константу нельзя — всегда можно поторговаться. Правда, есть одно “но”: это касается молодых и неопытных специалистов, только начинающих трудовую деятельность. Те, кто поопытнее, прекрасно знают и ситуацию на рынке труда, и свою цену. С такими тоже можно и нужно торговаться, но сильно они не подвинутся.

Зато и сумма будет более адекватной и на нее легче ориентироваться. Если новичок может вообще взять цифру с потолка, то опытный сотрудник так делать не станет. Он укажет реальную зарплату с персональным (его собственным) коэффициентом. Разумеется, повышающим.

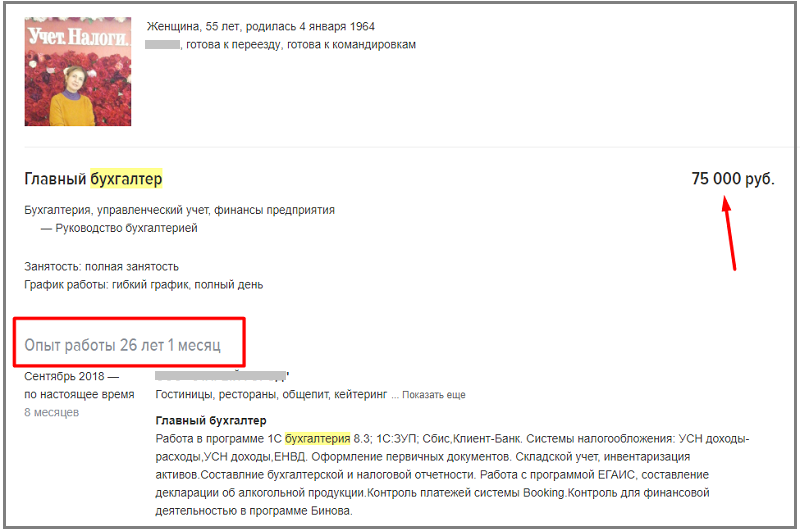

Пример резюме опытного сотрудника

Итак, считаем зарплату с помощью резюме соискателей. Правила расчета:

- Соберите несколько резюме — чем больше, тем лучше. Для расчетов понадобится среднее арифметическое всех сумм. Чем больше вы изучите резюме — тем точнее будет расчет.

- Выпишите на лист бумаги все запросы соискателей. Теперь можно посчитать среднее арифметическое: Сложите желаемые зарплаты и разделите на количество резюме. Так вы получите средние ожидания кандидатов по зарплате. Но пока это — средняя температура по больнице, и с этими цифрами еще предстоит много работы.

- Соотнесите полученную цифру со своими ожиданиями, а главное — финансовыми возможностями. Если получилось столько, сколько вы не готовы платить, это плохо. Особенно когда превышение идет в разы. Возможно, вам еще рановато задумываться о наемном труде в принципе. Но выход все равно есть — мы дойдем до этого чуть позже.

- В случае, когда суммы более или менее соизмеримы, продолжаем считать дальше. А если запросы кандидатов куда меньше, чем вы готовы платить — то вообще красота. Но не время начинать разбрасываться деньгами — вы еще успеете это сделать. Итак, полученную сумму нужно умножить на понижающий коэффициент 0,9 — 0,95. Это стратегический ход. Он позволит получить желаемое в ходе будущих торгов с соискателем. Он будет просить больше, и вы спокойно предложите ему зарплату без учета коэффициента. После долгих уговоров, само собой. В результате останетесь при своих, а человек станет лояльнее.

- В принципе, на этом пока все. Мы обещали рассказать, что делать, если вы не готовы платить столько, сколько просят соискатели. Рассказываем. Сумма, которую мы получили — это среднее арифметическое. Это значит, что среди желающих у вас работать есть те, кто готов получать меньше. Ну например: к вам хотят устроиться 2 человека. Один готов работать за 10 тысяч рублей, а второй — за 100 тысяч. Их средняя зарплата — 50 тысяч рублей. Столько вы платить не можете. А вот 10 (или даже 20) тысяч — вполне. Это значит, что можно смело брать на работу соискателя номер 1. Не думайте, что раз человек так низко оценивает свой труд, то он обязательно непрофессионал. Возможно, он только закончил университет и ищет первую в жизни работу. У таких запросы куда меньше, чем у 40-летних дядек, которым еще и семью кормить надо.

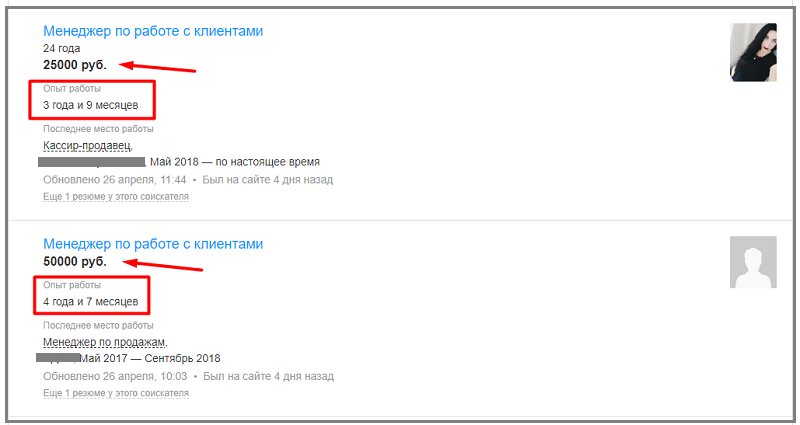

Сравнение похожих резюме

Способ второй — анализ средней зарплаты по отрасли

По сравнению с первым, этот метод более точный. Беда в том, что никто не станет делиться такими данными. Во многих компаниях это вообще сверхсекретная информация. Так что придется идти на хитрость. Вот перечень таких хитростей:

- посмотрите объявления о трудоустройстве, которые подают конкуренты. Цифра там будет более, чем адекватная — законодательство запрещает обман в таких случаях. Это публичная оферта. Да, сумма будет немного завышена, но совсем чуть-чуть. Буквально на размер подоходного налога в 13 процентов. А еще нужно учитывать, что речь, скорее всего, идет о максимальной зарплате. Присмотритесь к тексту объявления. Наверняка там написано: “заработная плата — ДО 60 тысяч рублей”. Вот в этом “ДО” все и дело;

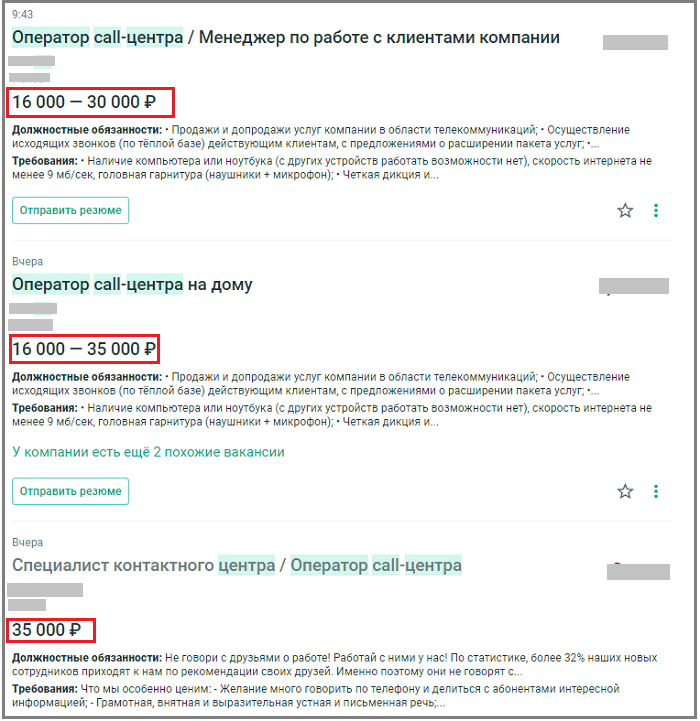

Примеры вакансий на должность оператора call-центра

- при общении с соискателями можно спросить, сколько они получали на предыдущем месте работы. Скорее всего соврут, но тоже не на много. Для того, чтобы уловить порядок цифр, вполне достаточно;

- в разделе “трудоустройство”, если он есть на вашем сайте, разместите свой бланк резюме. Включите в него пункт “зарплата на предыдущем месте работы” с пометкой, что графа заполняется по желанию. Не забудьте получить согласие на обработку персональных данных;

- позвоните или напишите партнерам или коллегам по бизнесу и спросите, сколько они платят своим менеджерам по продажам и другим специалистам. Если у вас хорошие отношения, они могут и поделиться такой информацией;

- сделайте обзвон агентств по трудоустройству. Можно даже под видом соискателя — это не возбраняется. Спросите, какие есть актуальные вакансии и сколько за них платят. Сделать это настоятельно рекомендуется — так можно прощупать нижнюю планку заработной платы. Но не всегда: теперь, когда рынок труда хронически страдает от нехватки специалистов, выражение “понабрали по объявлению” теряет весь смысл. Многие крупные компании обращаются в агентства, декларируют хорошую зарплату, и находят приличных специалистов.

В этом методе главное — большая выборка. Чем больше данных вы соберете, тем точнее будут расчеты. После того как информация собрана, нужно действовать по алгоритму, описанному в первом пункте. Считать среднее арифметическое и все остальное.

Способ третий — отталкиваться от минимального размера оплаты труда (МРОТ)

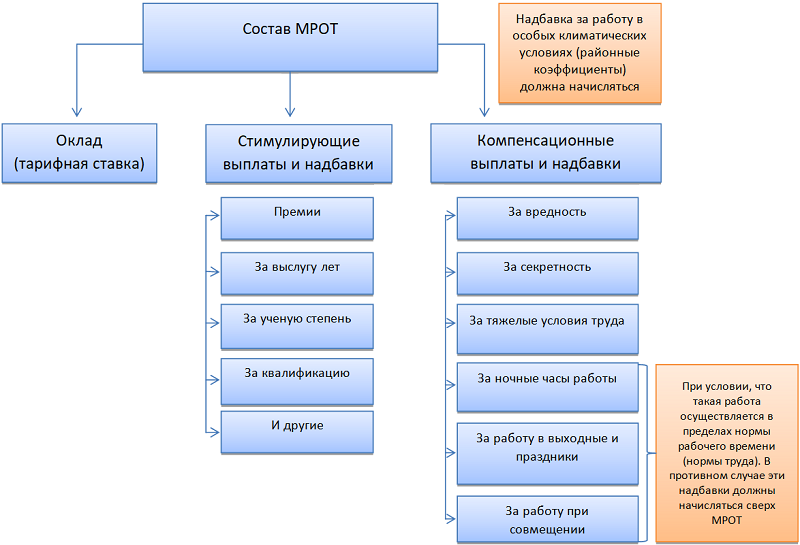

Из чего состоит МРОТ

Самый размытый способ рассчитать заработную плату. Зато идеально подходит тем, кто работает по схеме сдельной оплаты труда. Суть в следующем: есть минимальная, законодательно установленная норма заработной платы. На сегодняшний день (а сегодня 30 ноября 2020 года) МРОТ составляет 12130 рублей. Некоторые законотворцы постоянно стремятся его поднять, но пока не получается. Итак, это те деньги, которые вы обязаны платить сотрудникам по закону — меньше просто нельзя.

Вы делаете фиксированный оклад в размере МРОТ или чуть больше — допустим, 15 тысяч рублей. Остальное выплачиваете в каком-то другом виде: как процент от продаж (актуально для менеджеров по продажам), премия, доплаты и так далее. На выходе должна получиться сумма, приближенная к средней по рынку труда.

Как вы поняли, метод от МРОТ не может быть использован как самостоятельный. Всегда нужно иметь какой-то ориентир, сколько денег будет в итоге получать работник на выходе. Скорее это метод подачи. В объявлении о приеме на работу можно писать: “оклад — 15 тысяч рублей + процент от продаж”. И уже после этого указывать реальную заработную плату. Рассчитать ее можно двумя предыдущими способами.

Условия труда для менеджеров по продажам

Материальная мотивация сотрудников

Ну хорошо, о зарплате с соискателем договорились, и он принят на работу. Теперь самое худшее, что вы можете делать — это платить ему оговоренную сумму безо всяких корректировок. Даже если сумма эта весьма велика, она очень скоро перестает мотивировать. К любым деньгам быстро привыкают, а уж к большим — тем более. Рано или поздно наступит момент, когда работник заявит, что не будет работать за прежнюю оплату. Поэтому не так важна зарплата, как ее прямая зависимость от результатов труда. Если упростить: хорошо поработал — получил больше. Поработал так себе — меньше. Никто не станет рваться, если это не отразится на зарплате.

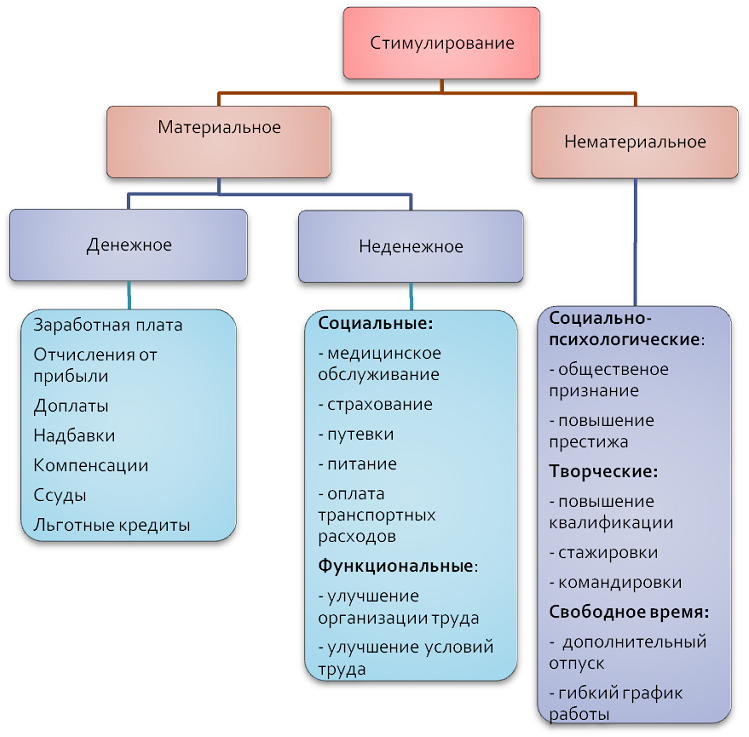

Поэтому нужна система материальной мотивации — как положительной, так и отрицательной:

- премии за хорошую работу. Можно привязать к плану продаж. Если менеджер выполнил план — он получает премию. Перевыполнил в несколько раз — ее размер адекватно увеличивается. Также можно премировать по результатам работы отдела в целом. Если отдел отличился — все его сотрудники, включая руководителя, получают бонусы. Баловать не стоит — вполне достаточно делать это один раз в квартал;

- процент от продаж. Святая святых (и в тоже время — боль) всех менеджеров по продажам. Суть проста, как рождественская елка: человек получает фиксированный оклад (как правило — небольшой) и некую долю с суммы закрытых сделок. Этот процент варьируется в зависимости от специфики деятельности и может составлять от 5 до 50%. Здесь заключена прямая мотивация: больше продал — больше заработал;

- премии с прибыли. С успехом применяются везде: от промышленных предприятий советского образца до небольших интернет-магазинов. Идея такая: если компания по итогам месяца получает профит, то деньги распределяются между всеми сотрудниками. Также, как и в предыдущем пункте, работники имеют фиксированные оклады. А в конце месяца к ним прибавляется премия, например, 50% от этого самого оклада. Если оклад 30 тысяч рублей, то при премии в 50 процентов подрасчет составит 45 тысяч. Минус 13% подоходного налога;

- штрафы, куда же без них. Отрицательная мотивация тоже необходима. Только помните: прямые штрафы запрещены законом. За это могут сделать ата-та, если сотрудник пожалуется куда следует. Особенно, если размер зарплаты после штрафа опустится ниже МРОТ. Поэтому наказывать нужно умеючи. Требуется основание: нарушение трудовой дисциплины, оплошности в работе и так далее. Нужно взять с человека объяснительную и подготовить приказ о лишении премии. А перед этим — составить акт о нарушении с подписями свидетелей (не менее 2 человек). Только штраф, оформленный таким образом, будет считаться законным. Все остальное — от лукавого и может быть оспорено в суде.

Нематериальная мотивация сотрудников

Деньги деньгами, но гораздо эффективнее сочетать денежные бонусы и нематериальное стимулирование труда. Многие вообще могут работать за идею, если оно того стоит. Вот несколько проверенных способов нематериальной мотивации:

- похвала. Простое человеческое спасибо иногда способно творить чудеса. Так вы показываете, что интересуетесь достижениями сотрудника и замечаете его успехи. Признание со стороны руководства — большое дело;

- награждение за хорошую работу. Может быть как в классической форме, например, фото на доске почета, так и необычной. Утвердите звание “Шумахер недели” самому быстрому курьеру или что-то подобное;

- перспективы. Многие сотрудники работают для карьерного роста и им главное — перспектива. Дайте человеку понять и почувствовать, что если он проявит себя, то получит повышение;

- чувство команды. Есть множество примеров того, как работники поступались деньгами, лишь бы работать в классном коллективе. Создайте атмосферу семьи, и сотрудники будут работать эффективнее;

- просто хорошее отношение. Адекватный, понимающий начальник вызывает уважение и желание работать. А вот авторитарный тиран, ни во что не ставящий персонал, не удержит работников никакими деньгами.

Основные методы мотивации персонала

Особенности оплаты разовых работ

Если вы периодически пользуетесь услугами фрилансеров, с ними разговор особый. Эти люди сами скажут вам цену, за которую они согласны выполнить задание. Ваше дело — согласиться или нет. Поторговаться можно и нужно, но немного. К тому же появится риск, что фрилансер отодвинет ваш заказ и предпочтет ему более денежный. Так что — аккуратнее.

Заключение

В качестве вывода добавим еще один момент: вы обязаны ежегодно индексировать зарплату. Ориентироваться нужно на данные Росстата о росте потребительских цен. Напрямую за это не штрафуют, но есть нюанс. У вас должен быть разработан документ, регламентирующий индексацию ЗП. Инструкция, коллективный договор — все что угодно. Вот за отсутствие такого документа уже штрафуют. Работайте по закону, соблюдайте интересы работников, и тогда все будет в порядке. Удачи!

Возможно вам также будет интересно:

Проблема оплаты труда на предприятии – одна из ключевых проблем при организации взаимоотношений работодателя и работников. От ее успешного решения во многом зависят как повышение эффективности производства, так и рост благосостояния людей, благоприятный социально-психологический климат в коллективе.

Вполне обоснована и естественна следующая схема изменения оплаты труда: работодатель замечает каждое проявление активности работников и его поощряет, как следствие, активность работников возрастает, они работают более эффективно, а организация получает большую прибыль.

Основная задача управления – это обеспечить обоснованную дифференциацию заработной платы в зависимости от сложности выполняемой работы, заинтересованность работников в максимальном использовании своего потенциала и достижении высоких результатов деятельности. При этом система оплаты и стимулирования труда должна быть гибкой и постоянно приспосабливаемой к новым и более сложным задачам.

Актуальность анализа расчетов по оплате труда, схем и способов ее выплаты заключается в важной проблеме стимулирования трудовой деятельности персонала. Что в свою очередь, является основополагающим фактором повышения производительности труда на предприятии.

Для эффективного анализа необходимо решить ряд следующих задач:

- рассмотреть принципы организации оплаты труда на предприятии;

- изучить действующие виды, формы и системы оплаты труда;

- определить цели, задачи, источники и методы анализа;

- проанализировать структуру и динамику средств, направленных на потребление;

- изучить структуру и динамику фонда зарплаты;

- определить эффективность использования фонда оплаты труда;

- разработать мероприятия по улучшению использования фонда зарплаты

Виды расходов организации, связанные с оплатой труда, и другие выплаты работникам делятся на три части (рис. 1):

Рисунок 1 – Виды расходов, направленных на расчеты с персоналом

Очень важно выбрать соответствующую и наиболее эффективную систему оплаты труда. Система оплаты труда – это способ исчисления размеров вознаграждения, подлежащего выплате работникам предприятия в соответствии с произведенными ими затратами труда или по результатам труда. Конкретная система оплаты труда, которую выбрала организация, отражается в коллективном договоре.

Наиболее распространенные системы:

- повременная;

- сдельная;

- бестарифная;

- система плавающих окладов;

- система выплат на комиссионной основе;

Различают также виды оплаты труда:

основная – за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты и надбавки;

дополнительная – выплаты за не отработанное время, предусмотренные трудовым законодательством.

Правильная организация труда и его оплаты составляет важное условие повышения эффективности труда на предприятии, трудовой дисциплины и точного определения заработка работника. Затраты труда необходимо учитывать с одной стороны как издержки производства, а с другой – как заработок каждого работника. Эти причины определяют большую важность и очень высокую трудоемкость учета оплаты труда и расчетов с персоналом предприятия.

Вернуться назад