Вы узнаете

Какие задачи решают с помощью контроля и анализа исполнения бюджета расходов

Как организовать контроль исполнения бюджета расходов

Какие методы используют для анализа исполнения бюджета расходов

Конечным результатом деятельности компании за отчетный год выступает величина прибыли, которая определяется как разница между суммами доходов и расходов. Поэтому на величину прибыли в системе бюджетирования воздействуют через контроль и анализ исполнения Бюджета доходов и расходов. Как правило, в данном бюджете доходы планирует и контролирует коммерческая служба, а за планирование и совершение расходов отвечает финансовая служба. В статье рассмотрим, как должен контролировать и анализировать исполнение годового бюджета расходов руководитель финансовой службы компании.

ЦЕЛИ И МЕТОДЫ КОНТРОЛЯ И АНАЛИЗА ИСПОЛНЕНИЯ БЮДЖЕТА РАСХОДОВ

Чтобы использовать систему бюджетирования в качестве инструмента управления результатами бизнеса, нужно организовать бизнес-процесс работы с бюджетами, который включает:

• постановку бюджетных целей и утверждение бюджетных нормативов и лимитов;

• планирование и утверждение бюджетов;

• контроль исполнения утвержденных бюджетов;

• анализ отклонений фактических результатов от бюджетных планов;

• разработку мероприятий по минимизации отклонений бюджетов.

Как видно из приведенного перечня, контроль исполнения бюджетов является третьим этапом бизнес-процесса бюджетирования, а анализ бюджетных отклонений (то есть разницы между фактическими и запланированными показателями) относится к четвертому этапу бюджетирования.

Эти работы с бюджетом тесно взаимосвязаны друг с другом, поскольку в ходе:

• контроля исполнения бюджета анализируют отклонения и оценивают необходимость воздействия на фактические результаты работы компании;

• анализа исполнения бюджета выявляют причины бюджетных отклонений и вырабатывают меры по их минимизации.

Если говорить о контроле и анализе исполнения годового бюджета расходов, то нужно принять во внимание следующее: данный бюджет является суммой операционных бюджетов центров финансовой ответственности (ЦФО), поэтому рассматривается укрупненно в детализации по статьям затрат. Соответственно, бюджет расходов планируется в такой же периодичности, как и бюджеты ЦФО, — помесячно или поквартально.

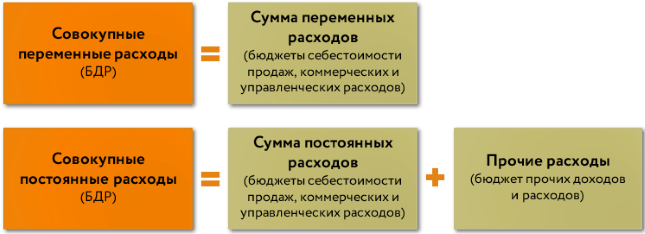

Функционально в состав бюджета расходов включают себестоимость реализации продукции, товаров, услуг компании, а также коммерческие и управленческие расходы. Если добавить к бюджету затрат бюджет прочих доходов и расходов, получим расходную часть Бюджета доходов и расходов (БДР) компании (рис. 1).

_2022-32(%D1%80%D0%B8%D1%81_1).jpg)

Владельцем сводного БДР компании чаще всего выступает руководитель финансовой службы, поэтому именно он организует работы по контролю и анализу годового бюджета расходов. При выполнении этих работ бюджет расходов можно рассматривать в трех вариантах детализации:

- по функциональной группировке затрат — себестоимость реализации, коммерческие и управленческие расходы;

- по группировке элементов затрат — материальные расходы, затраты на оплату труда, расходы на содержание основных средств и т. д.;

- в группировке на переменные и постоянные расходы по отношению к объему реализации продукции, товаров, услуг.

Основные цели контроля исполнения годового бюджета расходов:

- отслеживать ход выполнения в течение бюджетного периода;

- выявлять план-фактные отклонения бюджета расходов;

- контролировать остатки неиспользованных бюджетных лимитов по статьям затрат.

Анализ исполнения годового бюджета расходов подразумевает выявление причин бюджетных отклонений, обнаруженных в ходе контроля, и разработку рекомендаций для их устранения. При проведении анализа можно использовать различные методы. Чаще всего применяют следующие методы:

- план-фактный анализ бюджетных отклонений;

- анализ эффективности расходов;

- факторный анализ затрат.

КОНТРОЛИРУЕМ ИСПОЛНЕНИЕ ГОДОВОГО БЮДЖЕТА РАСХОДОВ КОМПАНИИ

В системе бюджетирования применяют три вида контроля:

- предварительный контроль качества планирования бюджетов;

- текущий контроль исполнения утвержденных бюджетов;

- последующий контроль исполнения утвержденных бюджетов.

Понятно, что для годового бюджета расходов актуально использовать текущий и последующий контроль. Бюджет сводный, поэтому в основном при работе с ним организуют последующий контроль по бюджетным отклонениям завершенных периодов в рамках текущего года.

Текущий контроль может быть задействован в рамках мониторинга остатка бюджетных средств на периоды, следующие за отчетными.

В ходе контроля исполнения годового бюджета расходов последовательно выполняют следующие действия:

- на основе данных о фактически совершенных расходах выявляют план-фактные бюджетные отклонения;

- план-фактные отклонения рассматривают с точки зрения их существенности для выполнения годового бюджета расходов;

- устанавливают причины появления бюджетных отклонений, которые могут возникнуть из-за ошибок планирования или появившихся в ходе исполнения бюджета новых фактов деятельности компании;

- несущественные отклонения принимают без разработки мер по их минимизации;

- по существенным отклонениям, вызванным фактами деятельности компании, вырабатывают мероприятия, направленные на их минимизацию.

Схематически алгоритм указанных контрольных процедур представлен на рис. 2.

_2022-33(%D1%80%D0%B8%D1%81_2).jpg)

Рассмотрим, как контролировать исполнение бюджета расходов, на примере производственной компании «Волга». На 2022 год в компании были разработаны и утверждены бюджеты, в числе которых находится и бюджет расходов в детализации по элементам затрат (табл. 1).

_2022-34(%D1%82%D0%B0%D0%B1%D0%BB_1).jpg)

Руководитель финансовой службы компании «Волга» по завершении 9 месяцев 2022 г. рассчитал величину план-фактных отклонений по статьям расходов и определил остаток средств годового бюджета на четвертый квартал (табл. 2).

_2022-35(%D0%A2%D0%B0%D0%B1%D0%BB_2).jpg)

Результаты контроля исполнения бюджета расходов компании «Волга» за 9 месяцев 2022 г. показали следующее:

- в целом бюджет расходов по факту превышен на 2910 тыс. руб.;

- фактические расходы девяти месяцев 2022 г. составили 72,5 % от годового бюджета, остаток бюджетных средств на начало четвертого квартала равен 28,5 %;

- по итогам 9 месяцев допущен перерасход годового бюджета по статье «Транспортные услуги» на 110 тыс. руб., поэтому нужно принимать срочные меры по их минимизации в четвертом квартале;

- по статье расходов «Реклама и маркетинг» остаток бюджетных средств составил только 8,0 % от годовой суммы. Это явный сигнал к тому, чтобы ужесточить контроль над данной статьей расходов в четвертом квартале;

- высокий риск перерасхода бюджета по итогам 2022 г. наблюдается по статьям, у которых остаток бюджета составляет менее 25 % («Содержание помещений», «Юридические и консультационные услуги», «Прочие услуги», «Расходные материалы», «Реклама и маркетинг»).

По указанным выше статьям далее необходимо выполнить следующую работу:

• проанализировать причины появления бюджетных отклонений;

• разработать меры к минимизации отклонений, вызванных фактами хозяйственной деятельности.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 12, 2022.

Для принятия эффективных управленческих решений в современных экономических реалиях, для которых характерно усиление конкуренции и увеличение «невидимых» расходов, необходимо тщательно выбирать методы повышения доходности организации. Для этого многие организации выбирают стратегию жесткого планирования и контроля затрат.

Осложняет формирование системы учета, контроля и планирования затрат в организации наличие в современной практике нескольких видов учета – бухгалтерского, налогового, финансового и управленческого

Затраты – это выраженные в денежной форме расходы организаций на производство, обращение, и сбыт товаров, продукции и услуг. Контроль учета затрат зависит от их вида и назначения, а также целей учета. Немаловажную роль играет и направление деятельности и отрасль, в которой работает организация.

В настоящее время организация самостоятельно принимает решения, по каким признакам классифицировать затраты, насколько детализировать места возникновения затрат и каким образом их увязать с центрами ответственности. Можно выделить основные виды затрат:

- Основные, накладные затраты;

- Прямые затраты и косвенные;

- Затраты на продукт, затраты периода;

- Релевантные и нерелевантные затраты;

- и другие виды затрат.

Разделение затрат на элементы и классификация по различным признакам позволит упростить систему бюджетирования и, как следствие, дальнейший контроль затрат в организации. Цель группировки затрат по экономическим элементам – обрисовать их структуру. Эта структура дает возможность понять, сколько и каких именно средств израсходовано.

Проведем бесплатный аудит системы бюджетирования у вас в компании

Контроль и бюджетирование затрат на предприятии

При отсутствии процесса классификации, учета и контроля затрат в организации затрудняется также учет и контроль затрат. Совокупность этих факторов приводит к уменьшению доходов и увеличивает риски банкротства. Из этого следует, что контроль затрат и процесс классификации очень важен. Поэтому одним из этапов в процессе контроля является процесс бюджетирования.

Процесс контроля и бюджетирования затрат можно автоматизировать с помощью программных продуктов 1С:

- 1С:ERP Управление предприятием

- 1С:Управление холдингом

- Финансист

Ведение бюджетов затрат в «1С:ERP Управление предприятием» позволит контролировать достижение поставленных целей, принимать оптимальные управленческие решения. Масштабность, гибкость – это главные преимущества данного программного продукта. В «1С:ERP Управление предприятием» есть очень удобный механизм, при помощи которого можно настраивать бюджетные формы и формы финансовой отчетности.

Быстрая автоматизация бюджетирования на базе 1С:ERP для удобной работы с бюджетами

Ведение бюджетов в «1С:Управление холдингом 8» позволит автоматизировать процесс бюджетирования в крупных холдингах. Встроенный в программу механизм конструктора бюджетных моделей поможет произвести бюджетирование любой сложности. Показатели бюджетов рассчитываются с помощью формул или могут быть построены при помощи сложных алгоритмов.

Построение бюджетов в «WA:Финансист» позволит провести факторный и план-фактный анализ деятельности организации. Программа автоматизирует процессы бюджетирования и лимитирования расходов.

При помощи программных продуктов 1С автоматизацию процессов бюджетирования можно провести в компаниях с разными структурами и из разных отраслей. Для удобства пользователя при классификации затрат в программных продуктах 1С используется справочник статей.

Виды бюджетов затрат

Процесс бюджетирования затрат в «1С:ERP Управление предприятием» организован в пределах бюджетной модели. Эта модель определяет период, основную аналитику бюджетов. Бюджеты строятся в разрезе организаций, подразделений.

Так как бюджетирование – это разработка и планирование бюджетов, первым этапом планирования в системе является настройка видов планов и сценариев планирования. В них настраиваются основные параметры планирования: периодичность, горизонт, правила формирования планов.

При необходимости бюджеты можно согласовывать в пределах маршрутов согласования. Для гибкости учета затрат в программе предусмотрено шесть аналитик которые позволят более детально классифицировать затраты.

Организация процесса бюджетирования в «1С:Управление холдингом 8» разработана на основе прогнозирования спроса, анализа и оценки имеющихся ресурсов организации. Программа позволяет автоматизировать планирование многих процессов на предприятии: продажи, производство, закупки, прогнозирование остатков.

Автоматизация бюджетирования в крупных холдингах

Как и в «1С:ERP Управление предприятием», в «1С:Управление холдингом 8» необходимо настроить сценарии и виды планов. При ведении процесса бюджетирования В «1С:Управление холдингом 8» в любой момент времени можно проанализировать выполнение планов при помощи специальных отчетов.

Организация процесса бюджетирования в «WA:Финансист» обеспечит эффективное управление процессами бюджетирования затрат, на всех этапах бизнес-процесса: регистрация и утверждение бюджетов, контроль и анализ бюджетов с помощью развитых инструментов формирования отчетности.

Данный продукт обеспечивает комфортную работу, как в небольших организациях, так и крупных холдингах.

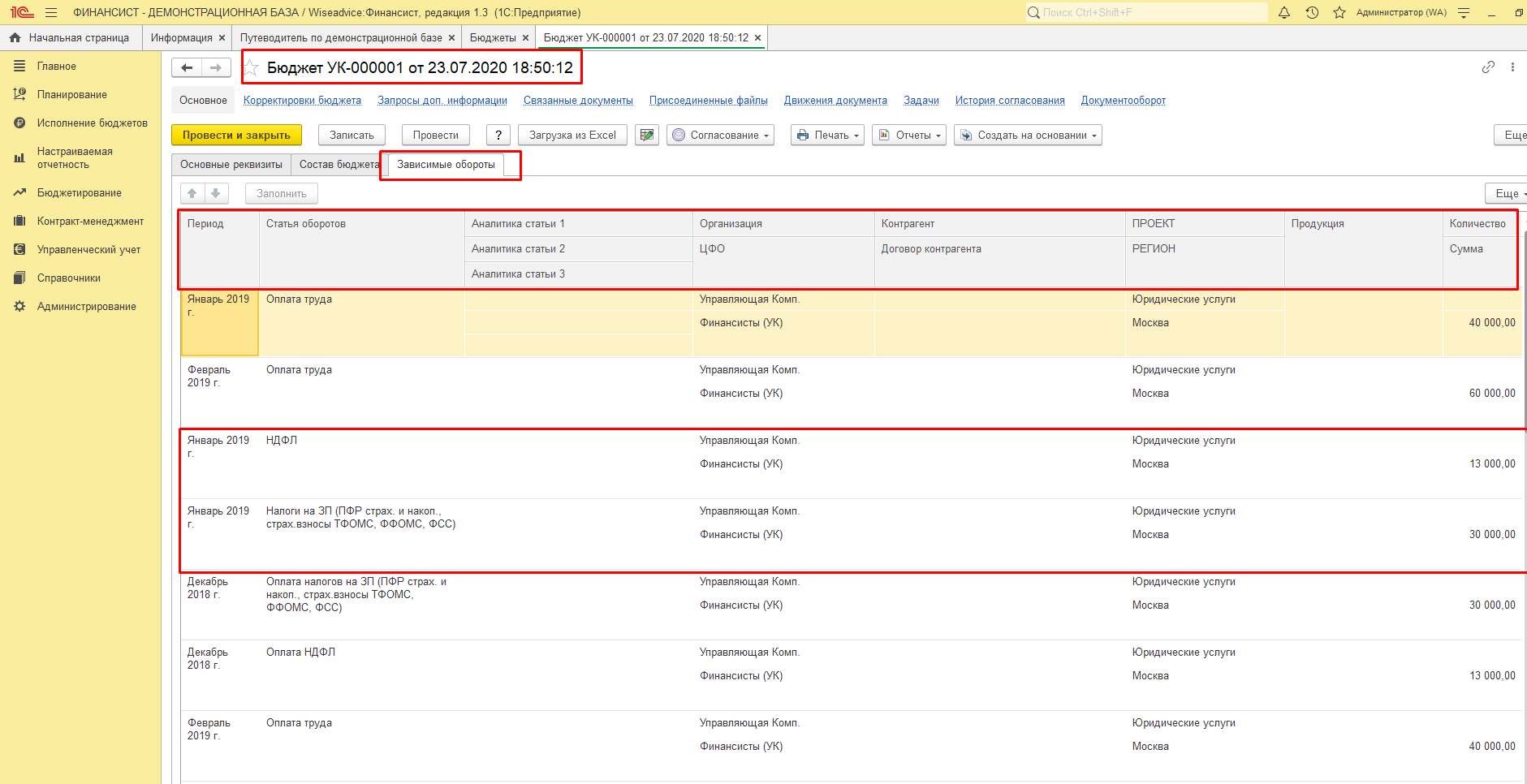

Большим плюсом программы «WA:Финансист» является инструмент «Зависимостей оборотов по статьям». Если для какой-нибудь статьи зарегистрированы зависимости, то в момент проведения бюджетной операции по этой статье зависимые обороты могут быть сформированы автоматически с соответствующим отражением их и в регистре бюджетирования. Следовательно, при заполнении документа «Бюджет» на вкладке «Зависимые обороты», данные заполнятся автоматически. Также плюсом программы является возможность настраивать произвольные бюджеты со своей архитектурой.

Гибкая автоматизированная система бюджетирования WA:Финансист для компаний любого масштаба и отрасли

Показатели для контроля затрат и расходов

Основными экономическими показателями для контроля затрат и расходов являются:

- Рентабельность затрат (Return on Cost of Sales, ROCS);

- Рентабельность активов (Return on assets, ROA);

- Затратоотдача;

- Затратоемкость и многие другие.

Самыми эффективными показателями считаются: рентабельность затрат и рентабельность активов. Данные показатели используются для оценки эффективности израсходованных средств.

Коэффициент, который показывает количество дохода с одного потраченного рубля, называется «Рентабельность затрат» с анг. Return on Cost of Sales, (ROCS). Этот показатель рассчитывается как соотношение чистой прибыли к совокупной сумме затрат на создание и реализацию товаров, продукции и услуг. Он помогает понять, сколько организация зарабатывает, продав или изготовив определенный вид продукции.

Рентабельность активов с анг. Return on assets, (ROA) – финансовый показатель, показывающий эффективность использования активов организации. Рентабельность активов характеризует прибыль, которую организация получает с каждого рубля, потраченного на формирование активов.

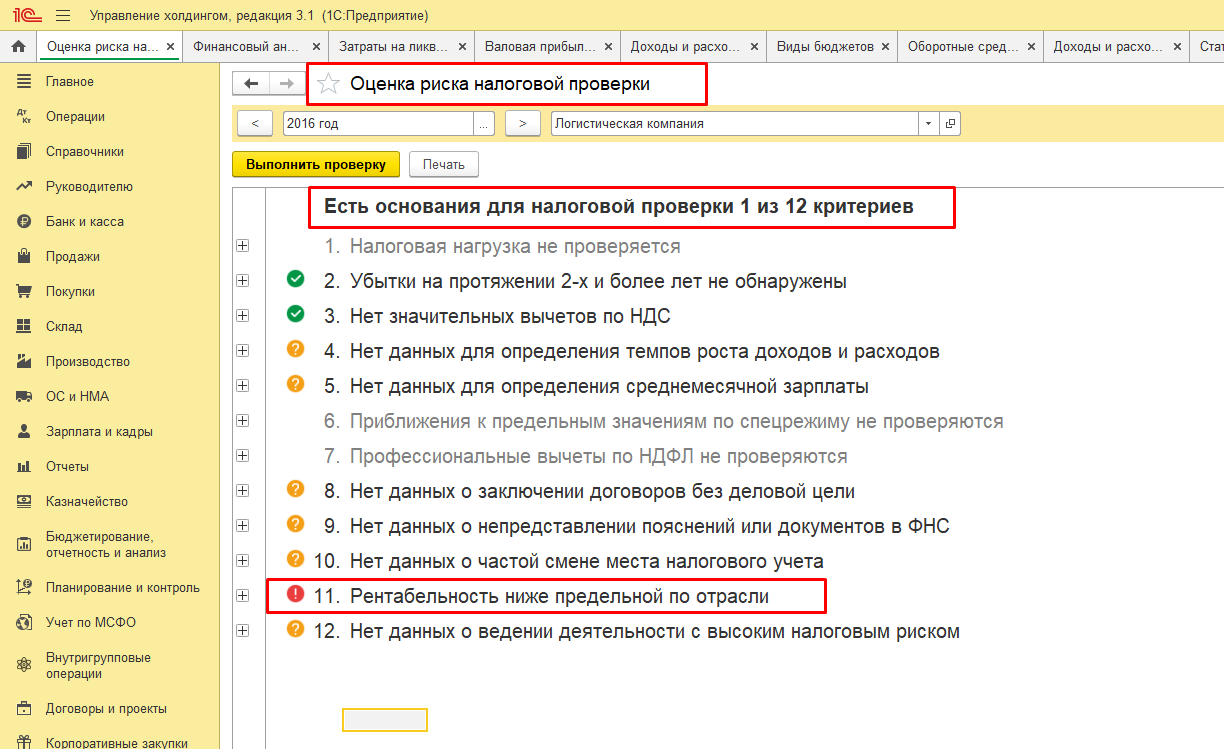

С помощью этих показателей можно прогнозировать риски налоговых проверок. Критерии самостоятельной оценки рисков для налогоплательщиков установлены в приказе ФНС России от 30.05.2007 №ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок». Значительное отклонение уровня рентабельности по данным бухгалтерского учета от данных статистики является одним из критериев. В программных продуктах 1С есть отчет, который оценивает риски налоговой проверки.

Для более детального контроля затрат можно использовать формулу расчета рентабельности затрат, где в качестве прибыли используется валовая прибыль или прибыль от продаж, а затраты – себестоимость, управленческие, коммерческие или другие виды затрат.

Пример составления бюджетов затрат

Программные продукты 1С позволяют автоматизировать расчет показателей для контроля затрат и расходов в организации. Данные показатели можно рассчитывать по организации в целом или по отдельным подразделениям и видам продукции.

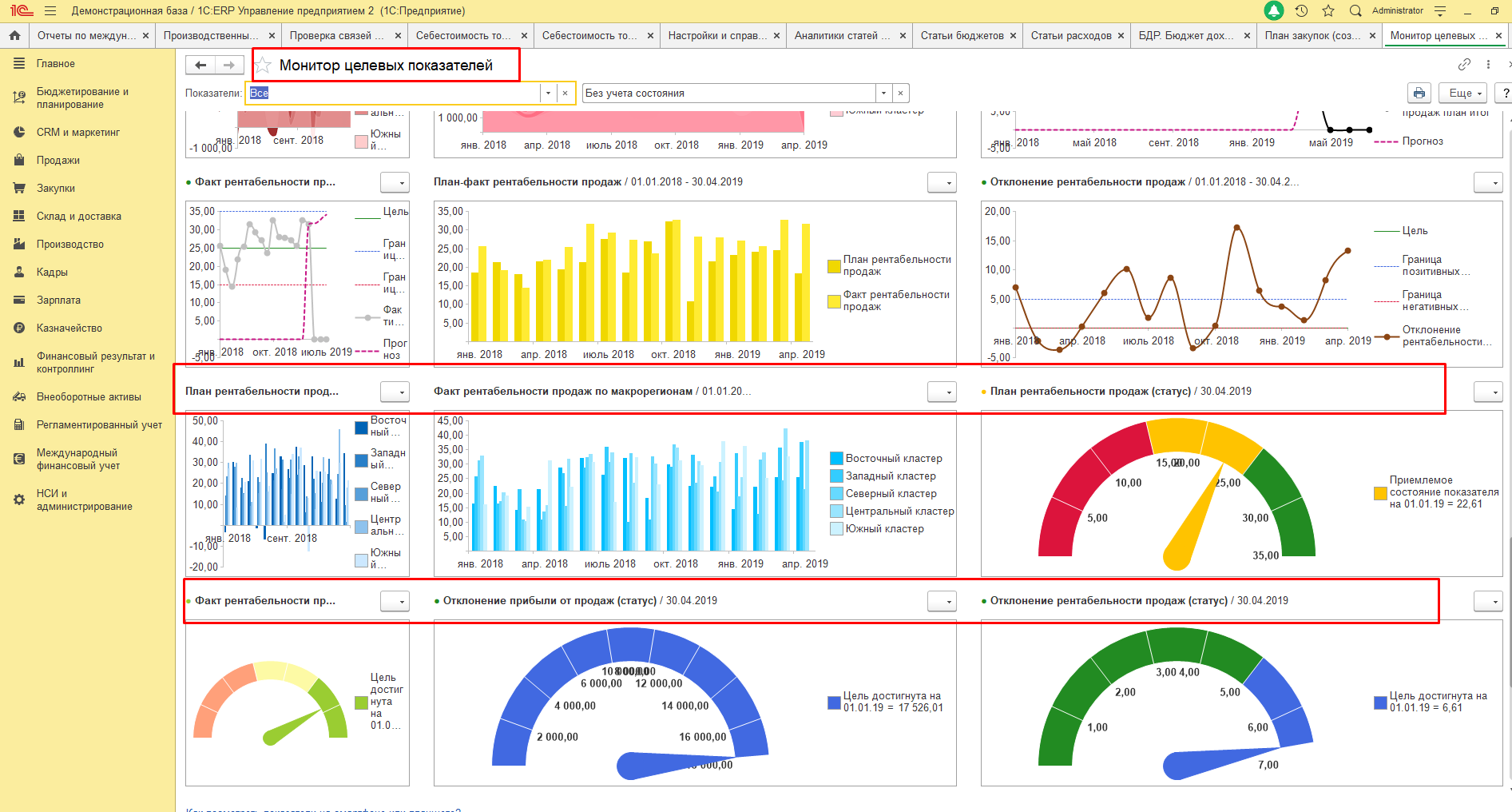

Монитор целевых показателей в «1С:ERP Управление предприятием» предназначен для анализа и контроля целевых показателей деятельности организации. Показатели можно настраивать индивидуально по потребностям пользователей. Особенности построения показателей в программе является:

- Возможность добавлять новые показатели или изменять существующие;

- Краткая и расширенная форма представления показателей с отображением таблиц и диаграмм;

- Возможность группировать показатели по степени их важности;

- Возможность детализировать информацию о показателе и варианте его расчета.

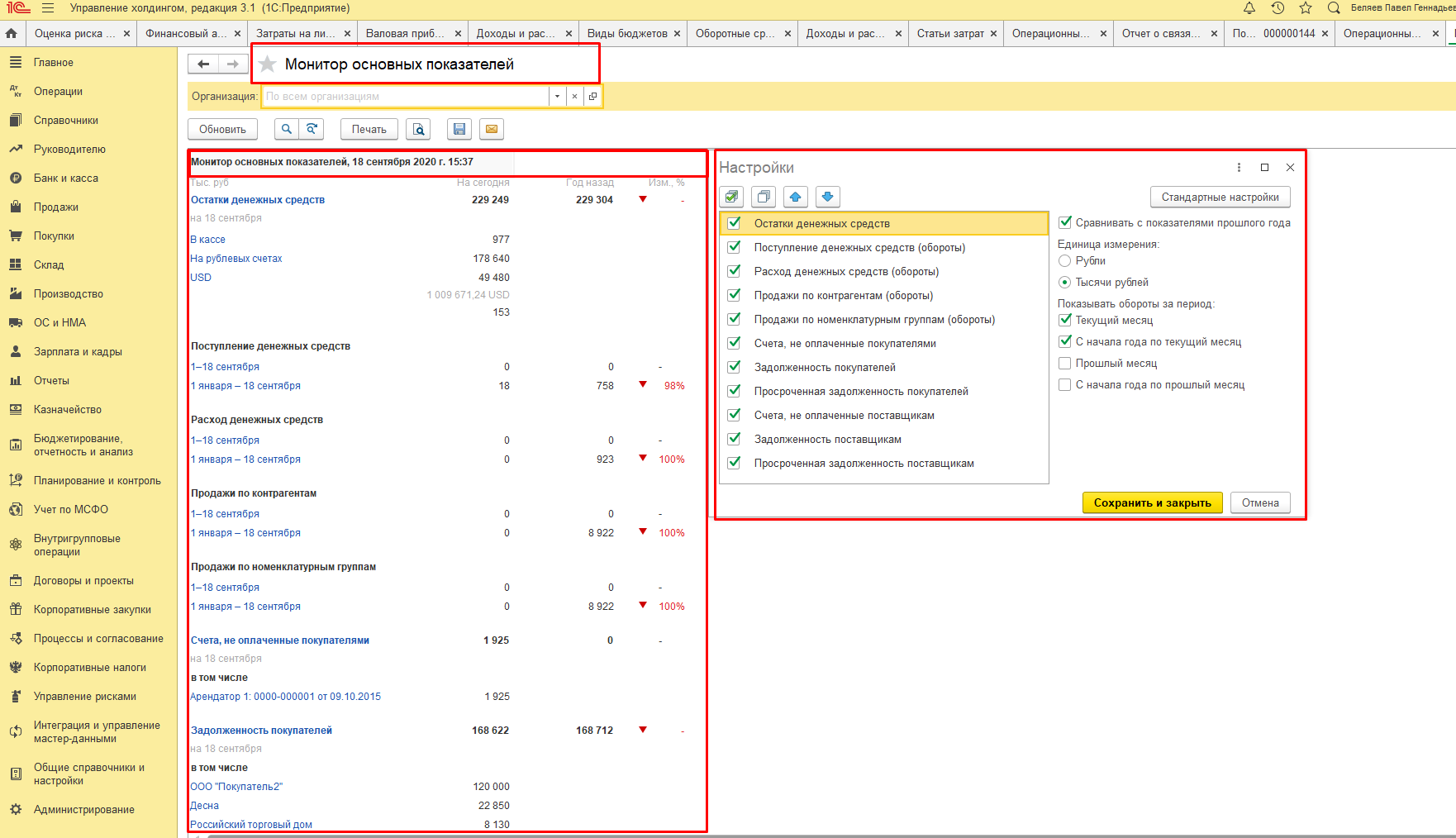

В программе «1С:Управление холдингом» отчет «Монитор целевых показателей» представлен в виде таблицы. В данной таблице отражаются определенные пользователем показатели деятельности предприятия. Данные показатели можно группировать по областям анализа и их можно привязать к стратегическим целям развития организации.

При формировании отчета «Монитор показателей KPI» в программе в «WA:Финансист» значения показателей могут обновляться в автоматическом режиме по настройке пользователя. Настройки отображения устанавливаются пользователем самостоятельно по необходимости. Виды показателей настраиваются исходя из потребностей организации.

Выводы о необходимости процессов контроля затрат

Управление процессами контроля затрат и расходов в организации является важным фактором, влияющим на формирование результатов хозяйственной деятельности организации. Собственнику компании и директорам для принятия правильных, оперативных управленческих решений необходимо контролировать свои затраты и расходы.

Подберем подходящее под ваши задачи решение для контроля и планирования затрат

Контролируя и анализируя затраты, можно делать выводы о целесообразности затрат. Анализ и контроль затрат дает возможность контроля установления цен. Анализируя затраты, можно упростить принятие решений по ближайшей перспективе развития организации. Регулярный контроль расходов позволит планировать уровень прибыли и оптимизировать бизнес-процессы в организации.

Анализ бюджетирования на примере: как провести оценку системы и что влияет на ее эффективность

Бюджетирование может вывести компанию на сверхрезультаты, а может и вовсе не работать на благо бизнеса. Чтобы понять, насколько успешно бюджетирование в компании — нужна диагностика всей системы.

В статье разбирались с экспертами, когда и как проводится анализ системы бюджетирования, что оценивается при проверке и кто этим занимается в компании. А также по каким причинам система бюджетирования может быть неэффективной и как лучше выстроить бюджетный процесс на предприятии.

С чего начать анализ бюджетирования

Бюджетирование — это инструмент управленческого контроля и оценки финансовых результатов работы компании. Финансовый план помогает руководству увидеть, достигает ли компания своих целей, куда она идет и как управляет своими ресурсами.

Каждый бюджет и показатель в этой системе должен работать на цели компании. Если бюджеты подписывают, чтобы просто положить в стопку, они не будут работать. Также бюджетирование не будет эффективным, если оно начинается не со стратегии управления предприятием, а сразу с планирования бюджетов.

Надежда Розумеенко

МВА, CFO, финансовый консультант:

“Управлять предприятием нужно таким образом, чтобы оно достигло поставленных целей в меняющихся условиях внешней среды, не теряя устойчивости. Как правило, цели перед предприятием ставят его владельцы. Заключаются они в получении прибыли, в росте продаж и захвате определенной доли рынка. Либо в повышении эффективности бизнес-процессов и увеличении стоимости компании.

Одно из условий эффективности системы планирования — взаимосвязь стратегических целей компании с долгосрочными и краткосрочными планами.

- Долгосрочное планирование — это общий прогноз деятельности предприятия на 3-5 лет, постановка показателей достижения стратегических целей, планирование инвестиций и источников их финансирования.

- Краткосрочное планирование — детальный прогноз всех сфер деятельности предприятия на ближайший год, квартал, месяц и даже неделю, составленный в виде бюджетов.

Следовательно, управлять предприятием нужно так, чтобы сохраняя устойчивость одних показателей деятельности (производительности труда, торговой наценки и пр.), добиваться роста других показателей: объемов продаж, активов предприятия, прибыли.

Руководителям жизненно важно понимать, что относится к этим ключевым показателям. Какие их оптимальные и минимально допустимые значения на данном этапе деятельности компании. Какие ресурсы и когда понадобятся предприятию, чтобы предвидеть неблагоприятные ситуации, анализировать и упреждать возможные риски, добиваться эффективного использования привлеченных, заемных средств.

Для этого и существует бюджетирование — система комплексного, «сквозного» планирования, анализа и контроля деятельности предприятия, поставленная на регулярную основу”.

Чтобы система бюджетирования работала эффективно, ее построение нужно начинать не только с целей и задач бюджетного управления.

Но также важно определить:

- систему сбалансированных показателей, по которым можно будет оценить результаты бюджетирования;

- финансовую структуру и бюджетную модель;

- ответственных за исполнение бюджетов в ЦФО (Центрах финансовой ответственности);

- структуру бюджетов;

- регламент процессов бюджетирования;

- схемы мотивации исполнителей.

Если же изначально непонятно, какие задачи руководство компании собирается решать с помощью бюджетирования и на основании чего планируют принимать управленческие решения — система бюджетов будет малоэффективна или вовсе не сможет работать.

Когда нужен анализ системы бюджетирования

По каким причинам финансовое управление может давать сбой и когда необходим анализ всей системы бюджетирования?

— Анализ системы бюджетирования в компании проводится, если предприятие не достигает поставленных целей, — объясняет Надежда Розумеенко. — А данные в бюджетах не могут предоставить факторный анализ причин этого.

Во многих компаниях есть 2 распространенные проблемы в бюджетном управлении:

- отсутствие связи между долгосрочным и краткосрочным планированием. При текущем планировании деятельности на ближайший год не учитываются долгосрочные цели компании, маркетинговые исследования рынка. Прогноз делается только на основании статистических данных прошлых периодов и на ничем не обоснованных эмоциях сотрудников.

- отсутствие бюджетирования по количественным показателям деятельности — когда бюджеты строятся только по денежным показателям. Отсюда в бюджетах может присутствовать недостаточная обоснованность прогнозных денежных сумм, и недостаточная взаимосвязь с маркетинговыми и производственными планами предприятия.

Чтобы не допустить этого, к бюджетному управлению необходимо подходить системно.

Бюджетирование не должно быть зоной ответственности только финансового руководителя, так как это — связующий процесс взаимодействия всех ключевых сотрудников и руководителей ЦФО компании. Финансовый руководитель, кроме разработки бюджета своего финансового департамента, должен выступать координатором процесса и интегратором всех бюджетов в сводный бюджет компании.

По словам эксперта, для практического внедрения системы бюджетирования на предприятии также необходимы такие обязательные компоненты, как методология, учетные системы, организационно-финансовая структура и программное обеспечение.

Что еще необходимо учесть при построении бюджетирования, чтобы оно было эффективным — разбирали в статье «Бюджетирование на предприятии: что включает и как организовать».

Александр Сандульский

руководитель проекта Финоко

“Как показывает наш опыт, компании задумываются об анализе системы бюджетирования, когда она начинает давать сбои. Под анализом мы понимаем изучение процессов, каким образом бюджет готовится и как контролируется его выполнение.

Главный метод анализа системы бюджетирования — это аудит, подразумевающий сравнение установленных регламентов, в частности, положения о бюджетировании, с реальными действиями людей. Сплошь и рядом встречается ситуация, когда регламенты лежат «мертвым грузом», а компании ставят перед собой совершенно нежизнеспособные планы. При этом, ошибки, как правило, исправляются в пожарном порядке — вот здесь и сейчас нас беспокоит конкретный документ или статья расходов. И подход такой: давайте мы это приведем в порядок, а потом, может быть, подумаем над первопричинами возникновения проблемы.

Аудит системы бюджетирования состоит из двух компонентов.

- 1. Работа с документами — анализ положений о бюджетировании, финансовой структуре, бизнес-процессов и пр.

- 2. Глубинные интервью с людьми, которые занимаются формированием бюджетов.

В итоге — либо приводим в соответствие регламентам действия сотрудников, либо даем рекомендации по приведению положений в соответствие с реалиями.

Оценки эффективности бюджета бывают количественными и качественными. И более важные тут качественные оценки, они не измеряются конкретными цифрами. Из количественных можно отметить разве что скорость — бюджет до пятого числа, следующего за отчетным периодом.

Конечно, можно анализировать и отклонение бюджета от бухгалтерского учета. Однако понять это можно только с задержкой в несколько месяцев. В этом случае отчет о подобных отклонениях рискует стать своего рода свидетельством о смерти компании, когда уже невозможно что-то сделать с этими отклонениями”.

Анализ бюджетирования на примере торговой организации

При диагностике системы бюджетирования обычно рассчитывают эффективность разработанных бюджетов, успешность их выполнения и затраты на их разработку. Оценивают качество информации, используемой при составлении бюджетов, а также обоснованность и реалистичность бюджетных показателей.

Посмотрим на примере, как может выглядеть анализ бюджетирования в торговой компании, где ведут 2 группы бюджетов: финансовый и операционный.

Продиагностировать такую систему бюджетирования можно по двум направления:

- 1. эффективность разработанных бюджетов — тут необходимо проанализировать, насколько успешно будет работать компания при достижении запланированных показателей;

- 2. анализ организации процесса бюджетирования — оценить, насколько целесообразна разработка бюджетов на предприятии.

Вначале нужно рассчитать эффективность отдельно каждой группы бюджетов:

- операционный бюджет — по показателям рентабельности финансовых планов продаж, закупок, административных расходов и пр.;

- финансовый бюджет — на основе показателей прибыльности, коммерческой рентабельности, оборачиваемости денежных средств, финансовой устойчивости, ликвидности, и т.д..

Показателями эффективности бюджетирования в торговой организации может быть прибыльность товарооборота, денежных средств и капитала.

Чтобы рассчитать целесообразность самого процесса бюджетного управления, нужно посмотреть, сколько времени потратили сотрудники на бюджетирование и какую долю их заработная плата занимает в ФОТ (Фонде оплаты труда). А также сравнить отклонение фактических показателей от запланированных, чтобы понять насколько все эти затраты были оправданы.

Кто обычно занимается анализом системы бюджетирования в компании и какие решения принимаются по итогам такого анализа?

— Как правило, анализ системы проводит финансовый директор, — рассказывает Надежда Розумеенко. — Или может быть бюджетный контролер, если это крупная компания.

Анализ проводится на соответствие действующей системы бюджетирования установленным требованиям. По итогам анализа принимаются решения о возможной доработке структуры бюджетов, методики планирования показателей, учетной системы — например, введение новых аналитик для корректности проведения план-факт анализа. А также решается, что нужно изменить в финансовой структуре ЦФО, в зонах ответственности ключевых сотрудников и т.д.

Как правило, все изменения и улучшения вносятся в систему бюджетирования перед началом бюджетного процесса следующего периода. Оформляются внутренними распорядительными документами, с которыми должны быть ознакомлены все участники бюджетного процесса.

От чего зависит эффективность бюджетирования на предприятии

Успех бюджетирования зависит от поставленных целей перед системой, выбранной бюджетной модели и грамотно выстроенной финансовой структуры. А еще от слаженной работы менеджмента и мотивации персонала. Ведь составить бюджеты в планово-экономическом отделе — это полдела. То, как эти бюджеты примут в подразделениях к исполнению, играет не меньшую роль.

От чего еще зависит эффективность бюджетирования на предприятии и по каким причинам оно может не работать? Рассказывает Надежда Розумеенко:

MBA, CFO, финансовый консультант

“Эффективность системы бюджетирования зависит от наличия четко сформулированных и озвученных целей: стратегических и текущих.

От правильно построенной системы бюджетирования:

- разработана ли правильная финансовая структура компании по ЦФО;

- разработан и утвержден процесс бюджетирования по срокам и ответственным;

- разработана система бюджетов ЦФО, методика планирования показателей;

- разработаны бюджеты в нескольких сценариях: оптимистический, пессимистический, средне-реалистичный;

- гибкость бюджетных моделей (быстрая перестройка при изменении ключевых показателей);

- применяется ли план-факт анализ, факторный анализ отклонений, корректирующие меры по мере выполнения бюджета.

Эффективность бюджетирования также зависит от того, насколько информативна система управленческого учета. Она должна быть «зеркальной» — сопоставимой относительно системы бюджетов (какое место занимает бюджетирование в системе управленческого учета — можно почитать в статье «Бюджетирование в системе управленческого учета» — прим. ред.).

И от мотивации ключевых сотрудников и руководителей ЦФО на своевременную разработку бюджетов и выполнение плановых показателей.

Бюджетирование работает правильно, если компания достигает поставленных целей, оцифрованных в бюджетах, с возможными отклонениями в пределах статистических погрешностей.

По каким причинам система бюджетирования может быть неэффективной?

- В условиях повышенной «турбулентности» и непредсказуемости бизнес-среды в обозримом будущем. Например, в связи с пандемией COVID-19 и в условиях неопределенности дальнейших путей и темпов развития экономик, по всему миру становится неактуальным долгосрочное планирование. Многие компании планируют деятельность только в краткосрочной перспективе.

- Технология бюджетирования в ее классическом варианте может быть неэффективна в компаниях, в которых нет исторически накопленных статистических данных своей деятельности. Например, в стартапах, или при выходе компании в «голубые океаны».

“Есть три подхода к бюджетированию, — считает Павел Вешаев:

1. «Считайте сами»

Собственники дают задание, финансисты составляют бюджет. В итоге он получается удобным для сотрудников, но не для бизнеса. Показатели занижены, поэтому никаких сверхрезультатов компания при таком бюджетировании не достигнет.

2. «Я за вас посчитаю»

Собственник сам считает план и спускает его сверху. Показатели часто завышены, в них сотрудники не верят, а потому планы остаются просто на бумаге.

3. «Давайте вместе»

Руководство дает что-то вроде бюджетного послания, где говорит, сколько хочет заработать и каких объемов достичь. Детальные показатели для достижения и планы по выполнению предлагает считать на местах. Это оптимальный вариант для развития бизнеса, при котором и интересы собственника учитываются, и цели бизнеса будут выполняться, и сотрудники будут чувствовать себя вовлеченными в процесс.

Однако одного бюджета не достаточно. Рассчитав бюджет, рекомендую дальше поработать с финансовой моделью, чтобы посмотреть, как показатели текущего периода будут работать на будущее компании и к каким решениям могут привести.

Правильная система бюджетирования отвечает двум критериям:

- ведет к целям бизнеса и собственника;

- за счет выстраивания хорошей «управленки» позволяет четко понять, где бизнес находится сейчас.

Считаю, что бюджет должен быть выстроен не только по деньгам, но и по другим показателям — количество произведенной продукции, обслуженных клиентов и пр. То есть давать представление, сколько усилий нужно приложить, чтобы получить запланированный результат в деньгах. Это позволяет говорить с другими нефинансовыми подразделениями на одном языке, а бюджет перестает быть сухим и непонятным”.

«Эффективный бюджет дает честный ответ на вопрос собственников, как обстоят дела в компании на данный момент, — дополняет Александр Сандульский. — По моему мнению у бюджета есть две важнейшие характеристики — быстрота и точность. Если его получить с большим опозданием, то принимать управленческие решения на его основе будет уже поздно.

При этом бюджет должен быть с приемлемым уровнем точности. Не обязательно считать его до копейки, как в бухгалтерии. Ряд операций можно проигнорировать. Главное — чтобы бюджет давал адекватное представление о происходящем с бизнесом.

Уровень точности бюджета во многом зависит от размера компании. Мы иногда встречаемся с ситуацией, когда маленькое предприятие стремится поставить себе большую систему автоматизации с детальной аналитикой. Это большая ошибка. Все эти отчеты с огромным числом показателей не помогут принимать управленческие решения. Впрочем бывает и обратная ситуация — слишком большой уровень обобщения также способен исказить картину происходящего в компании. Поэтому важную роль при анализе бюджетирования играет оптимизация статей доходов и расходов. Для компании среднего размера их должно быть не более десятка. Важно выделить те, которыми можно управлять.

Когда компания выходит на серьезный уровень, становится невозможно вести аналитику в электронных таблицах. Хорошо автоматизированное бюджетирование позволит прогнозировать выполнение бюджета до окончания отчетного периода. И избежать еще одной болезни, с которой сталкиваются многие компании — двойного ввода первичных данных. Когда сначала данные фиксируются в бухгалтерии, а затем дублируются в системе управленческого учета. Мало того, что это потеря времени, так еще и чревато ошибками, которые могут повлиять на качество бюджетирования”.

Анализ системы бюджетирования позволит грамотно организовать бюджетный процесс на предприятии, эффективно управлять ресурсами и даже пересмотреть стратегию бизнеса в целом. Проводить его стоит тогда, когда компания не достигает намеченных целей, и когда есть ключевые показатели для диагностики системы.

Неэффективным бюджетное управление может быть по многим причинам: от неверно выбранной модели бюджетирования, из-за непрофессионализма персонала или негибкой стратегии бизнеса. Поэтому при оценке системы бюджетирования берутся во внимание все факторы: как внутренняя готовность компании к бюджетированию, так и ее способность быстро адаптироваться к внешним обстоятельствам бизнес-среды.

Научитесь выстраивать бюджетный процесс и анализировать его эффективность, обучаясь по собственному графику, на тренинге «Практика бюджетирования в компании: от составления до контроля за исполнением».

Проводится ли в вашей компании анализ бюджетирования?

В такие времена, как сейчас особенно хорошо понимаешь: планы имеют свойство не сбываться. Когда верстались бюджеты на 2020 год, никто не знал о будущей пандемии и обвале цен на нефть. Но даже несмотря на это вряд ли кто-то всерьез откажется планировать будущее бизнеса. Значит, вопросы правильности подготовки бюджетов по-прежнему актуальны. В статье расскажем про бюджет доходов и расходов (БДР): откуда берется информация, какая форма используется, чем отличается от БДДС.

БДР: что это такое

БДР является ключевым документом в системе бюджетирования. В нем фиксируются планируемые:

- доходы;

- расходы;

- финансовый результат (прибыль или убыток).

Вместе с бюджетом движения денежных средств (БДДС) и балансовым бюджетом БДР формирует триаду финансовых бюджетов предприятия.

Составление бюджета доходов и расходов

БДР составляется на этапе, когда уже готовы все операционные бюджеты. Этим он схож с финансовой отчетностью. Ее нельзя получить, пока не будут отражены хозяйственные операции периода. По аналогии БДР не составить, пока не сверстаешь как минимум бюджеты продаж, производства, себестоимости реализации, коммерческих и управленческих расходов.

Именно поэтому формирование БДР – это, по сути, чисто технический процесс. Для него не требуется анализ емкости рынка. Не нужны оценка и корректировка норм потребления материалов. Нет необходимости считать плановые амортизацию и налоги. Если готова качественная информационная база в операционных бюджетах, то обобщить ее в БДР – вопрос лишь времени.

Давайте посмотрим, как это делается. Чтобы было проще, выделим три этапа, связанные с формированием плановых:

- доходов;

- расходов;

- финансового результата.

БДР: откуда берутся доходы

Основной источник – бюджет продаж. Его результирующий показатель – это выручка или доход от обычных видов деятельности. Он получается, как произведение плановых цены и объема реализации по каждой ассортиментной позиции.

В некоторых компаниях на этом и останавливаются. В других – включают в БДР еще сумму прочих доходов из числа тех, которые можно заранее спрогнозировать. Например, поступления от сдачи имущества в аренду или проценты по предоставленным займам. Если так, то дополнительно потребуется бюджет прочих доходов и расходов.

Здесь многое зависит от:

- существенности прочей составляющей в деятельности предприятия;

- степени тщательности, с которой подходят к процессу планирования;

- приемлемого уровня расхождения между фактом и планом.

В итоге совокупные доходы формируются по такой формуле:

.png)

БДР: как формируются расходы

Расходы аккумулируются из четырех операционных бюджетов:

- себестоимости проданной продукции, товаров, работ, услуг;

- коммерческих расходов;

- управленческих расходов;

- прочих доходов и расходов.

Первые три дают информацию о расходах по обычным видам деятельности, последний – по прочей составляющей. Как отмечали выше, он – опционален и в некоторых компаниях не составляется.

Остановимся подробнее на особенностях переноса данных. Сразу отметим: вариантов – несколько.

Вот первый:

- из бюджета себестоимости берется значение по итоговой строке. Оно показывает ту часть производственных затрат, которые приходятся на реализацию и поэтому становятся расходом. Для торговых компаний – это покупная стоимость товаров, которые планируется продать. Сумма попадет в одноименную строку БДР «Себестоимость продаж»;

- аналогично поступают с результирующими показателями бюджетов коммерческих и управленческих расходов. Они берутся в БДР в полной сумме в строки с соответствующим наименованием. Здесь есть свой нюанс: если организация формирует БДР по тем же принципам, что и бухгалтерский отчет о финансовых результатах, при этом расходы на управление по учетной политике списываются в себестоимость, то не выделяйте под них отдельную статью в БДР. Они уже «сидят» в себестоимости продаж. Добавлять их еще раз – неверно.

.png)

Второй вариант отличается разбивкой общей суммы каждой составляющей расходов на переменные и постоянные. Когда готовятся операционные бюджеты, то без такого деления не справиться. Однако в ходе обобщения в составе БДР иногда обходятся общими суммами. Для большей же информативности такую детализацию, напротив, сохраняют.

Третий вариант отражения расходов в БДР – показать их в разбивке на следующие элементы:

- материальная составляющая;

- оплата труда и отчисления с нее;

- амортизация основных средств и нематериальных активов;

- прочие расходы по обычным видам деятельности (командировочные, представительские, налоги и т.п.).

Этот вариант хорош с точки зрения расчета по финансовым бюджетам плановых показателей эффективности использования ресурсов (производительности труда, материалоотдачи, амортизационной отдачи). Однако он сложнее с позиции сбора данных для формирования БДР. Придется вычленить из операционных бюджетов зарплату, материальные расходы, амортизацию и т.п. Выходит, простым переносом итогов, как в первом варианте не обойдешься.

.png)

Четвертый вариант детализации расходов в БДР – разбить их по географическим или операционным сегментам. Если выбираете такой подход, тогда и доходы покажите аналогично. Что это даст? Возможность посчитать операционную прибыль не одной общей суммой, а, например, по регионам продаж или по продуктам.

Подробнее о классификации затрат по элементам и в зависимости от объема производства/продаж читайте в статье «Расчет себестоимости».

Какую прибыль показать в БДР

Вид финансовых результатов и порядок их расчета зависит от того, как вы показали расходную часть и в какой детализации нуждаетесь. На рисунке 1 мы привели несколько вариантов.

.png)

Рисунок 1. Финансовый результат в БДР в зависимости от выбранного способа представления расходов

Блок про составление БДР завершим ответами на частые вопросы.

Вопрос 1. Как быть с НДС в БДР?

Так, как вы поступаете с ним при формировании отчета о финансовых результатах. А именно – ориентироваться на то, является ли ваше предприятие плательщиком этого налога и имеет ли право возместить его из бюджета. Могут быть три варианта:

-

компания платит НДС по всем видам операций. В таком случае исключите «свой» НДС к уплате из состава выручки и прочих доходов, а «чужой» к возмещению – из материальных и прочих расходов. Так вы покажете «чистые» доходы и расходы. Это разумно, ведь НДС, пришедший в цене от покупателя, придется отдать в бюджет. Значит, это не доход. А НДС, уплаченный поставщику, можно возместить. Выходит, это не расход;

- компания не является плательщиком НДС по всем видам операций (например, работает на специальном налоговом режиме). В таком случае «своего» НДС вообще нет. Следовательно, и нет права на возмещение. Входные суммы налога, которые в будущем поставщики предъявят в счетах-фактурах, включайте в материальные или иные расходы;

- компания является плательщиком НДС, но по отдельным операциям освобождается от его уплаты в соответствии с НК РФ (например, по продаже ценных бумаг или предоставлению денежных займов). Для плановых значений БДР придется повторить раздельный учет по аналогии с тем, который ведется по фактическим данным. В итоге часть входного НДС от поставщиков будет возмещена, а другая – осядет в расходах. Осядет та, которая приходится на операции, не подлежащие налогообложению.

Вопрос 2. Нужно ли учитывать дебиторскую и кредиторскую задолженность при формировании БДР?

Нет. Они требуются при подготовке бюджетного баланса и БДДС. В первом документе показываются их остатки. Во втором – на них корректируются суммы денежных притоков и оттоков.

Доходы и расходы из БДР не зависят от их величины. Причина: доход генерирует денежный приток с поправкой на дебиторку, а расход – денежный отток с поправкой на кредиторку, а не наоборот. Значит, доходы/расходы – первичны по отношению к сумме счетов к получению и к оплате.

Форма БДР: пример

Варианты представления расходов определяют разные формы документа. Заметьте: БДР – это элемент управленческой отчетности. Для него нет образца, установленного приказом Минфина РФ. Поэтому предприятие вольно само решать, каким он будет.

Смотрите некоторые подходы с отличающимся расположением статей на рисунках 2, 3 и 4. Цифры – условные. Они нужны лишь для иллюстрации зависимости между статьями бюджета.

.png)

Рисунок 2. Форма БДР, аналогичная бухгалтерскому отчету о финансовых результатах

.png)

Рисунок 3. Форма БДР с разбивкой расходов на переменные и постоянные

.png)

Рисунок 4. Форма БДР с разбивкой расходов по обычным видам деятельности на элементы

БДР и БДДС: отличия

Главное отличие БДР от БДДС сводится к принципу, лежащему в основе формирования. Для БДР – это метод начисления, для БДДС – кассовый.

Начисление исходит из того, что доходы и расходы признаются в периоде их формирования, а не тогда, когда под них получили или отдали деньги, как в случае с кассовым методом.

Это общее правило раскладывается на такие частности:

- ни полученные, ни выданные авансы не формируют статьи БДР, но попадают в БДДС;

- амортизационные расходы отражаются только в БДР, так как не связаны с последующим оттоком денег;

- начисленный доход вовсе не означает одновременное получение денег под него. То же самое – для начисленных расходов и платежей, связанных с ними. Поэтому чаще всего доходы не равны денежным притокам, а расходы – оттокам;

- исходя из предыдущего пункта чистый финансовый результат обычно не совпадает с чистым денежным потоком. Подробнее о причинах несовпадения читайте в статье «Анализ движения денежных средств компании» в блоке «Факторный анализ».

Другие отличия БДР и БДДС мы обобщили в таблице.

|

Критерий сравнения |

БДР |

БДДС |

|

Цель |

Планирование доходов, расходов |

Планирование денежных притоков и оттоков |

|

Результирующие показатели |

Виды финансовых результатов |

Чистые денежные потоки по видам деятельности (операций) |

|

Иерархия |

Первичен по отношению к БДДС, так как чтобы корректно посчитать денежные притоки и оттоки нужны данные о доходах и расходах |

Вторичен по отношению к БДР |

Таким образом, БДР:

- это один из трех финансовых бюджетов предприятия;

- аккумулирует данные о плановых доходах, расходах и финансовых результатах;

- формируется по методу начисления, значит, не завязан на денежные потоки.

#статьи

- 2 фев 2023

-

0

Главное о бюджетировании: что это, как его организуют и какие бывают бюджеты

Бюджетирование есть в любом бизнесе. Прочитайте этот гайд, чтобы разобраться в том, как оно устроено.

Иллюстрация: Оля Ежак для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Автор статьи

Почётный член ACCA — международной ассоциации бухгалтеров. Профессиональный финансист с опытом более 20 лет в бухгалтерском учёте, аудите, финансовом и кредитном анализе. Руководила отделом кредитного анализа крупного бизнеса в международном банке. Приглашённый преподаватель в РЭУ имени Плеханова. Автор курсов по финансовому и кредитному анализу для сотрудников финансовой сферы и собственников бизнеса.

Соавтор и преподаватель курсов Skillbox «Финансовый аналитик» и «Финансовый менеджер».

После того как компания определила свои стратегические цели, встаёт вопрос о том, как воплотить их в жизнь. Один из инструментов, которые помогают решить эту задачу, — бюджетирование.

Составление бюджетов помогает разложить по шагам достижение поставленных целей и задач компании и отслеживать их выполнение.

В этой статье для Skillbox Media разберёмся в основах бюджетирования.

- Что такое бюджетирование

- Какие цели и задачи есть у бюджетирования

- Какие есть виды бюджетов

- На каких принципах должно быть построено бюджетирование

- Какие подходы и методы применяют при бюджетировании

- Как организовать процесс бюджетирования в компании

Бюджетирование — процесс составления, исполнения, контроля и анализа исполнения бюджетов организаций. Бюджет — это план доходов и расходов в денежном или натуральном выражении, который составляют на нужный период.

Горизонт планирования бюджета зависит от долгосрочности целей компании. Чаще всего бюджет составляют на один год, с разбивкой по кварталам и месяцам.

Бюджет можно составлять как для всей компании, так и для её отдельных подразделений, функций или продуктов. Например, может быть бюджет доходов и расходов компании, бюджет производства, бюджет продаж.

Состав и структура бюджетов зависят от специфики бизнеса, поэтому индивидуальны для каждого случая. Подробнее о видах бюджетов и их составе мы говорим ниже.

Важно понимать, что бюджетирование не обязательный процесс — компании занимаются им добровольно. Но наличие бюджетов существенно облегчает управление бизнесом.

Бюджетирование помогает предсказывать результаты деятельности компании. Главная цель бюджетирования — повысить эффективность работы компании на каждом этапе.

Грамотно составленные бюджеты помогают:

- планировать и контролировать доходы и расходы компании, её отдельных направлений или продуктов;

- эффективно распределять и использовать ресурсы — финансовые, материальные, трудовые;

- вовремя исполнять обязательства компании — например, рассчитываться с поставщиками, платить кредиты, налоги, зарплаты сотрудникам;

- предупреждать кассовые разрывы — ситуации, когда денег на счетах компании не хватает для погашения текущих расходов. Такое может возникнуть, например, при работе по предоплате или с отсрочкой платежа;

- координировать действия самостоятельных подразделений компании;

- контролировать достижение поставленных целей. Для этого сравнивают планы компании и их фактическое исполнение и выясняют причины их расхождений.

Необходимость управлять доходами, расходами и денежными потоками компании появляется в самом начале её работы. Пока в компании не так много операций, она часто обходится без составления специальных бюджетов. Например, руководитель держит в голове или фиксирует в заметках ожидаемую прибыль по каждой сделке, график поступления платежей и платы по счетам.

По мере роста компании — числа операций, количества контрагентов, новых товаров и услуг — появляется необходимость упорядочить и систематизировать всю эту информацию.

Чтобы успешно развиваться и дальше, бизнесу нужно планировать движение денег, прогнозировать результаты работы и ставить долгосрочные цели. Все эти задачи помогает решить бюджетирование.

Обучение в Skillbox

- «Профессия Финансовый менеджер» — понять, как управлять финансовым состоянием бизнеса и оценивать инвестпроекты.

- «Финансовый аналитик» — глубже погрузиться в финансовый анализ и научиться увеличивать прибыль бизнеса.

- «Финансовое моделирование» — научиться составлять финансовые модели для компаний из разных отраслей.

Как мы говорили выше, бюджет могут составлять как для всей компании в целом, так и для её отдельных подразделений, проектов, продуктов и так далее. Все бюджеты делят на два основных вида:

- функциональные, или операционные, бюджеты;

- финансовые, или мастер-бюджеты.

Операционные бюджеты. Их составляют в финансовых и/или натуральных показателях — например, в количестве произведённой продукции — по каждому бизнес-процессу, виду продукции, направлению деятельности компании.

К таким бюджетам относят, например, бюджет продаж, бюджет производства, бюджет запасов, бюджет затрат на оплату труда, инвестиционный бюджет, бюджет управленческих расходов.

Они показывают отдельные виды доходов и расходов, платежей и поступлений средств.

Финансовые бюджеты. В них объединяют информацию из операционных бюджетов и отражают итоговые финансовые показатели всей компании.

К таким бюджетам относят:

- Бюджет доходов и расходов. Он показывает ожидаемую выручку, затраты и прибыль. Все доходы и расходы здесь группируют по видам продукции, направлениям деятельности, видам доходов и затрат с нужной степенью детализации. Этот бюджет позволяет заранее определить ожидаемый уровень рентабельности бизнеса и контролировать его.

Бюджет доходов и расходов составляют по методу начисления. Это значит, что все доходы и расходы попадают в него в момент возникновения, вне зависимости от фактического получения денежных средств или оплаты. Поэтому недостаточно использовать только эту форму бюджета — она не даёт информации о фактическом движении денежных средств в компании и возможных кассовых разрывах.

- Бюджет движения денежных средств. Он показывает ожидаемые поступления денежных средств и платежи по всем видам деятельности компании. Его составляют по графикам поступлений средств и платежей компании — например, согласно договорам с поставщиками, покупателями, сотрудниками, кредиторами, требованиям налогового законодательства.

Этот бюджет помогает определить периоды, когда у компании не будет денег, чтобы оплачивать обязательства. Исходя из этого рассчитать размер необходимых ресурсов и заранее накопить или привлечь их со стороны — например, в виде дополнительных средств от собственника или кредитов.

Бюджет движения денежных средств помогает сбалансировать поступления и платежи и эффективно управлять платёжеспособностью компании.

- Прогнозный баланс. Он помогает планировать активы и пассивы компании, учитывая имеющиеся остатки — например, запасы, дебиторскую или кредиторскую задолженность.

Кроме того, все бюджеты разделяют на фиксированные, гибкие и комбинированные — в зависимости от возможности их корректировки после утверждения.

Фиксированным называют бюджет, который нельзя изменять после его утверждения. Гибкий бюджет можно корректировать в соответствии с меняющимися условиями работы компании.

Комбинированный бюджет объединяет в себе фиксированный и гибкий подходы к бюджетированию. Такой бюджет фиксируют в начале периода, но затем могут периодически корректировать, чтобы адаптировать его к новым условиям.

Самая высокая точность прогноза — у комбинированных бюджетов. Но на их ведение нужно гораздо больше трудозатрат, чем на ведение фиксированных.

Вне зависимости от вида и масштабов бюджетов, они должны быть построены на основании общих принципов. Это помогает оптимизировать работу команды и сделать бюджетирование эффективнее.

Вот основные принципы бюджетирования:

Единство бюджетной системы. Все подразделения компании должны использовать единые формы бюджетов, единую классификацию и кодировку доходов и расходов, единый подход к формированию бюджетов.

Полнота информации. В бюджеты нужно вносить данные обо всех доходах и расходах. Кроме того, их нужно детализировать — чтобы отслеживать направления денежных потоков и виды затрат компании.

Сбалансированность и бездефицитность. Доходы и расходы компании должны быть в балансе и соответствовать друг другу. Запланированный объём расходов не должен превышать объём доходов, включая дополнительное финансирование, которое необходимо для покрытия дефицита бюджета.

Целевой характер расходов. Бюджетные средства нужно расходовать строго по назначению.

Достоверность. Плановые данные, которые вносят в бюджет, должны быть надёжными и обоснованными. Это позволит избежать больших расхождений с фактическими показателями.

Есть два основных подхода к организации бюджетного процесса: сверху вниз и снизу вверх. Они определяют, кто в компании инициирует подготовку плановых данных для бюджета.

Сверху вниз. При таком подходе бюджетирование начинается с высшего руководства. Топ-менеджмент разрабатывает укрупнённые бюджеты для всей компании, а затем спускает их нижестоящим руководителям. Они, в свою очередь, детализируют укрупнённые бюджеты и превращают их в операционные.

Стратегические цели компании учитывают сразу. Это сокращает время на дальнейшее согласование бюджетов с руководством.

Чаще всего подход «сверху вниз» применяют в крупных компаниях и холдингах.

Снизу вверх. При этом подходе, наоборот, бюджетирование начинают руководители на местах. Они разрабатывают детальные операционные бюджеты для своих подразделений и направляют их вышестоящему руководству. Руководство утверждает эти бюджеты — обычно спустя несколько итераций — и формирует сводные стратегические бюджеты для всей компании.

Подход «снизу вверх» увеличивает вовлечённость нижестоящих руководителей в планирование и исполнение бюджетов компании.

Методы бюджетирования зависят от того, какую базу компании используют для подготовки бюджетов. Расскажем о двух основных — приростном бюджетировании и бюджетировании «с нуля».

Приростное бюджетирование. При этом подходе отправная точка для новых бюджетов — бюджетные или фактические показатели предыдущих периодов. Их корректируют с учётом ожидаемых изменений в работе компании. Например, с учётом роста объёмов производства, продаж, цен и так далее. Это самый распространённый метод разработки бюджетов.

Бюджетирование «с нуля». При этом подходе бюджеты формируют с чистого листа, без учёта данных предыдущих периодов. Цель этого метода — критически рассматривать все показатели компании (особенно расходы) и включать в бюджет только те, что действительно необходимы компании.

Процесс бюджетирования можно условно разделить на шесть этапов.

На первом этапе руководство определяет стратегические цели компании и разрабатывает стратегический план. На этом же этапе определяют центры финансовой ответственности, которые будут контролировать отдельные виды доходов и расходов, отвечать за формирование и исполнение операционных бюджетов. Как правило, это подразделения или отделы компании.

На втором руководство разрабатывает структуру бюджетов и систему показателей в каждом бюджете. Затем закрепляет операционные бюджеты за ответственными финансовыми центрами. В это же время важно согласовать единые правила и инструкции по работе с бюджетами. Так у всех финансовых центров будет один подход к формированию бюджетов.

На третьем финансовые центры составляют проекты бюджетов. Каждый бюджет может включать в себя несколько сценариев развития событий — например, базовый, оптимистичный и пессимистичный сценарии.

На четвёртом готовые проекты обсуждают и защищают на встрече бюджетного комитета — дают обоснования всем планируемым доходам и расходам. При необходимости бюджеты могут направить на доработку.

На пятом бюджеты после утверждения направляют всем ответственным подразделениям для исполнения. В течение всего периода важно осуществлять контроль за исполнением бюджетов — сравнивать бюджетные показатели с фактическими результатами и анализировать отклонения.

На шестом этапе в конце отчётного периода подводят итоги исполнения бюджета и выясняют причины отклонений. Эти причины учитывают при подготовке бюджетов на следующие периоды.

В бюджетирование вовлечены руководители и сотрудники всех подразделений компании. Руководит всем процессом, как правило, финансовый директор.

При разработке бюджетов важно, чтобы планируемые показатели были реалистичными и достижимыми. Если они завышены, это снижает мотивацию ответственных подразделений — они считают такие показатели недостижимыми в текущих условиях и даже не пытаются их достичь. Если плановые показатели, наоборот, необоснованно низкие, это снижает мотивацию руководящего звена — они не ищут для бизнеса лучших решений.

- Бюджетирование — процесс составления, исполнения, контроля и анализа исполнения бюджетов организаций.

- Бюджет — финансовый план компании, выраженный в денежных и/или натуральных показателях. Чаще всего бюджеты составляют на год, с разбивкой по кварталам и месяцам.

- Главная цель бюджетирования — повысить эффективность работы компании. Хорошо проработанные бюджеты помогают грамотно управлять её доходами, расходами и денежными потоками.

- Бюджеты делят на операционные и финансовые. Операционные показывают виды доходов/расходов и движения денежных средств по каждому направлению деятельности компании. Финансовые бюджеты отражают итоговые финансовые показатели по всей компании в целом.

- При разработке бюджета нужно убедиться, что он сформирован в соответствии со стратегией компании и работает на достижение её долгосрочных целей.

- Важно, чтобы планируемые показатели бюджетов были реалистичными и достижимыми. Завышенные показатели снижают мотивацию исполнителей. Заниженные показатели негативно влияют на развитие компании.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о бюджетировании и финансовом планировании

- Бюджетирование — одна из главных функций финансового менеджмента. В этой статье Skillbox Media рассказали главное о том, что такое финансовый менеджмент и как компании управляют финансами.

- Важный инструмент финансового планирования — финансовые модели. С помощью них можно оценить несколько сценариев развития бизнеса, рассчитать точку безубыточности, увидеть, за счёт чего можно увеличить прибыль. В этом материале Skillbox Media объяснили, как разработать финансовую модель для любого бизнеса.

- За бюджетирование может отвечать финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей в месяц. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджеты, оценивать бизнес, анализировать рабочий капитал и многому другому.

Эти материалы Skillbox Media могут быть вам полезны

- Главное о финансовом планировании: зачем оно нужно и как компании планируют бюджеты

- Какие виды прибыли есть в бизнесе и что о них нужно знать каждому менеджеру или финансисту

- Разбираемся в бухгалтерском учёте: зачем он нужен, как устроен и как его организовать

- OPEX и CAPEX: что это такое простыми словами, чем они различаются и как их применять

- Отчёт о финансовых результатах: что это такое и как его составить

- Отчёт о движении денежных средств: что это такое и как его составить

Научитесь: Профессия Финансовый менеджер

Узнать больше