Пример результата анализа отчетности

Обратите внимание, что здесь представлен результат, который генерировался старой версией программы. В новой версии удалено дублирование, убраны спорные методики, выполнена проверка грамматики и орфографии (специалистом в этой области), также технически оптимизирован процесс генерации результата. Ряд пользователей желает получать отчет о финансовом состоянии, который показывает высокую оригинальность при проверке в системах антиплагиата. Поэтому новый результат не представлен в этом разделе сайта (в дальнейшем результат будет периодически переписываться).

Перечень полученных результатов (прокрутить вниз):

— Горизонтальный анализ отчетности (Анализ динамики оборотных и внеоборотных активов, пассивов, финансовых ресурсов, источников средств, финансовых результатов)

— Вертикальный анализ отчетности (Анализ структуры оборотных и внеоборотных активов, пассивов, финансовых ресурсов, источников средств)

— Экспресс-анализ финансово-экономического состояния предприятия

— Структура капитала предприятия

— Анализ собственного капитала

— Анализ привлеченного капитала

— Анализ имущества предприятия

— Показатели имущественного положения

— Относительные показатели финансовой устойчивости

— Тип финансовой устойчивости

— Относительные показатели ликвидности и платежеспособности

— Относительные показатели деловой активности (ресурсоотдачи, оборачиваемости капитала, трансформации активов), расчет циклов

— Анализ доходов, прибыли, финансового результата

— Анализ затрат

— Относительные показатели рентабельности

— Зарубежная система показателей рентабельности

— Факторный анализ рентабельности, модель Дюпона

— Вероятность банкротства предприятия (модели)

Таблица 1. Горизонтальный анализ активов предприятия, тыс. руб.

| Показатели | 2018 | 2019 | 2020 | Абсолютное отклонение, +,- | Относительное отклонение, % | ||

| 2019 к 2018 |

2020 к 2019 |

2019 к 2018 |

2020 к 2019 |

||||

| Нематериальные активы | 0 | 0 | 0 | 0 | 0 | деление на 0 | деление на 0 |

| Результаты исследований и разработок | 1 | 1 | 1 | 0 | 0 | 0 | 0 |

| Нематериальные поисковые активы | 0 | 0 | 0 | 0 | 0 | деление на 0 | деление на 0 |

| Основные средства | 8790 | 9223 | 10952 | 433 | 1729 | 4,93 | 18,75 |

| Доходные вложения в материальные ценности | 2024 | 2094 | 2014 | 70 | -80 | 3,46 | -3,82 |

| Финансовые вложения | 157 | 159 | 186 | 2 | 27 | 1,27 | 16,98 |

| Отложенные налоговые активы | 0 | 0 | 0 | 0 | 0 | деление на 0 | деление на 0 |

| Прочие внеоборотные активы | 755 | 856 | 857 | 101 | 1 | 13,38 | 0,12 |

| ВНЕОБОРОТНЫЕ АКТИВЫ ВСЕГО | 9703 | 10239 | 11996 | 536 | 1757 | 5,52 | 17,16 |

| Запасы | 846 | 3751 | 5373 | 2905 | 1622 | 343,38 | 43,24 |

| Налог на добавленную стоимость по приобретенным ценностям | 11 | 12 | 19 | 1 | 7 | 9,09 | 58,33 |

| Дебиторская задолженность | 481 | 461 | 565 | -20 | 104 | -4,16 | 22,56 |

| Финансовые вложения (за исключением денежных эквивалентов) | 0 | 0 | 0 | 0 | 0 | деление на 0 | деление на 0 |

| Денежные средства и денежные эквиваленты | 14 | 82 | 19 | 68 | -63 | 485,71 | -76,83 |

| Прочие оборотные активы | 128 | 68 | 44 | -60 | -24 | -46,88 | -35,29 |

| ОБОРОТНЫЕ АКТИВЫ ВСЕГО | 1840 | 4762 | 6597 | 2922 | 1835 | 158,8 | 38,53 |

| Баланс | 11543 | 15001 | 18593 | 3458 | 3592 | 29,96 | 23,95 |

Состоянием на 2018 г. стоимость результатов исследований и разработок составила 1 тыс. руб. За весь период значение показателя суммы результатов исследований и разработок остается стабильным.

Стоимость материальных поисковых активов составила 11454 тыс. руб. на конец 2018 г. В 2019 г. прирост показателя составлял 2,36%. В следующем г. сумма материальных поисковых активов продолжает повышаться на 2,84% по сравнению с годом ранее. На конец 2020 г. показатель составил 12057 тыс. руб.

Состоянием на 2018 г. общая стоимость основных средств составляла 8790 тыс. руб. За 2019 г. прирост основных средств составлял 4,93%. В следующем периоде тенденция сохранилась и прирост составил 18,75%. Это свидетельствует о повышении производственного и сбытового потенциала предприятия.

Стоимость доходных вложений в материальные ценности составляла 2024 тыс. руб. на начало периода исследования. Такой элемент активов как доходные вложения в материальные ценности не демонстрирует стабильной тенденции роста в течение 2018-2020 гг.

Сумма долгосрочных финансовых вложений постоянно растет, что приводит к повышению финансового потенциала предприятия. Как результат, следует ожидать повышения процентных доходов предприятия, полученных в связи с правом на дивиденды, купонные выплаты и т. д.

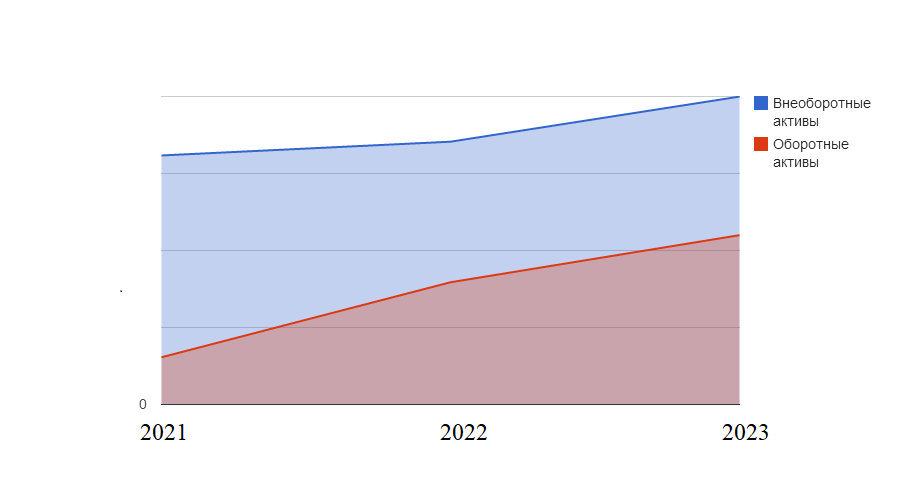

На начало 2018 г. общая стоимость внеоборотных активов составляла 9703 тыс. руб. Сначала наблюдается прирост внеоборотных активов на 5,52%. Этот факт свидетельствует об улучшении имущественного положения предприятия. В следующем периоде тенденция сохранилась и прирост составил 17,16% за 2020 г.

Рис.1 Динамика суммы оборотных и внеоборотных активов

Рис.1 Динамика суммы оборотных и внеоборотных активов

Вначале 2018 г. сумма запасов составляла 846 тыс. руб. Прирост запасов равен в 2019 г. 343,38% по сравнению с годом ранее. В общем случае повышение уровня запасов положительно влияет на непрерывность производственного и сбытового процесса. Но проблемой может быть избыточное накопление запасов, которое ведет к привлечению дополнительных заемных средств, а также к росту расходов на аренду помещений для хранения запасов. В 2020 г. наблюдается дальнейшее увеличение суммы запасов на 43,24% по сравнению с годом ранее. На конец 2020 г. сумма запасов составляла 5373 тыс. руб.

На начало исследуемого периода, в 2018 г., сумма дебиторской задолженности составляла 481 тыс. руб. Показатель демонстрирует снижение на 4,16% в 2019 г. С одной стороны, это сдерживает сбыт продукции и услуг, но с другой стороны — положительно влияет на финансовые затраты, ведь нет необходимости привлекать дополнительные средства для финансирования этого элемента активов. После этого наблюдаем изменение тенденции и увеличение суммы дебиторской задолженности на 22,56%. На конец 2020 г. показатель составлял 565 тыс. руб.

Предприятие не осуществляет краткосрочных вложений в финансовые инструменты.

Сумма денежных средств постоянно колеблится на расчетном счете и в кассе, что нормально для любого предприятия.

На начало 2018 г. общая стоимость оборотных активов составляла 1840 тыс. руб. Сначала наблюдается прирост оборотных активов на 158,8%. В следующем периоде тенденция сохранилась и прирост составил 38,53%.

В базовом периоде общая стоимость активов составляла 11543 тыс. руб. В 2019 г. наблюдается прирост активов на 29,96%. Этот факт свидетельствует о повышении потенциала предприятия генерировать прибыль для собственников. Тенденция оставалась неизменной в течение всего периода и прирост составил 23,95% на последний год по сравнению с предыдущим.

Таблица 2.Горизонтальный анализ пассивов предприятия, тыс. руб.

| Показатели | 2018 | 2019 | 2020 | Абсолютное отклонение, +,- | Относительное отклонение, % | ||

| 2019 к 2018 |

2020 к 2019 |

2019 к 2018 |

2020 к 2019 |

||||

| Уставной капитал (складочный капитал, уставный фонд, вклады товарищей) | 1418 | 1418 | 1418 | 0 | 0 | 0 | 0 |

| Собственные акции, выкупленные в акционеров | 0 | 0 | 0 | 0 | 0 | деление на 0 | деление на 0 |

| Переоценка внеоборотных активов | 0 | 0 | 0 | 0 | 0 | деление на 0 | деление на 0 |

| Добавочный капитал (без переоценки) | 6310 | 6310 | 6310 | 0 | 0 | 0 | 0 |

| Резервный капитал | 0 | 69 | 76 | 69 | 7 | деление на 0 | 10,14 |

| Нераспределенная прибыль (непокрытый убыток) | 661 | 1647 | 2319 | 986 | 672 | 149,17 | 40,8 |

| СОБСТВЕННЫЙ КАПИТАЛ И РЕЗЕРВЫ | 8389 | 9444 | 10123 | 1055 | 679 | 12,58 | 7,19 |

| Заемные средства | 508 | 2670 | 3708 | 2162 | 1038 | 425,59 | 38,88 |

| Отложенные налоговые обязательства | 0 | 0 | 0 | 0 | 0 | деление на 0 | деление на 0 |

| Резервы под условные обязательства | 0 | 0 | 0 | 0 | 0 | деление на 0 | деление на 0 |

| Прочие долгосрочные обязательства | 11 | 41 | 53 | 30 | 12 | 272,73 | 29,27 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО | 519 | 2711 | 3761 | 2192 | 1050 | 422,35 | 38,73 |

| Заемные средства | 42 | 71 | 31 | 29 | -40 | 69,05 | -56,34 |

| Кредиторская задолженность | 683 | 957 | 1570 | 274 | 613 | 40,12 | 64,05 |

| Доходы будущих периодов | 0 | 0 | 0 | 0 | 0 | деление на 0 | деление на 0 |

| Резервы предстоящих расходов и платежей | 0 | 0 | 0 | 0 | 0 | деление на 0 | деление на 0 |

| Прочие краткосрочные обязательства | 1057 | 1049 | 1947 | -8 | 898 | -0,76 | 85,61 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО | 2635 | 2846 | 4709 | 211 | 1863 | 8,01 | 65,46 |

| Баланс | 11543 | 15001 | 18593 | 3458 | 3592 | 29,96 | 23,95 |

Согласно данным таблицы 2 получены следующие результаты. В течение всего 2018-2020 гг. сумма уставного капитала составляла 1418 тыс. руб.

В 2018 г. сумма нераспределенной прибыли составляла 661 тыс. руб. В 2019 г. показатель увеличивается на 149,17% по сравнению с предыдущим годом. Положительное значение показателя — это хорошое явление, которое свидетельствует, что рост собственного капитала субъекта хозяйствования происходит за счет эффективной работы менеджмента. Направление тенденции было таким же как и годом раньше. Поэтому можем утверждать, что менеджмент способен выполнять поставленные перед ним задачи и достигать целей роста благосостояния инвесторов. На конец 2020 г. сумма нераспределенной прибыли составляла 2319 тыс. руб.

Вся сумма собственного капитала предприятия составляла 8389 тыс. руб в 2018 г. В 2019 этот показатель увеличился на 12,58% по сравнению с предыдущим. Это положительная динамика, которая говорит о повышении благосостояния инвесторов и собственников предприятия. После этого сумма собственного капитала продолжает расти: на 7,19% по сравнению с годом ранее, что является однозначно положительной тенденцией. На конец 2020 г. сумма собственного капитала предприятия составляла 10123 тыс. руб.

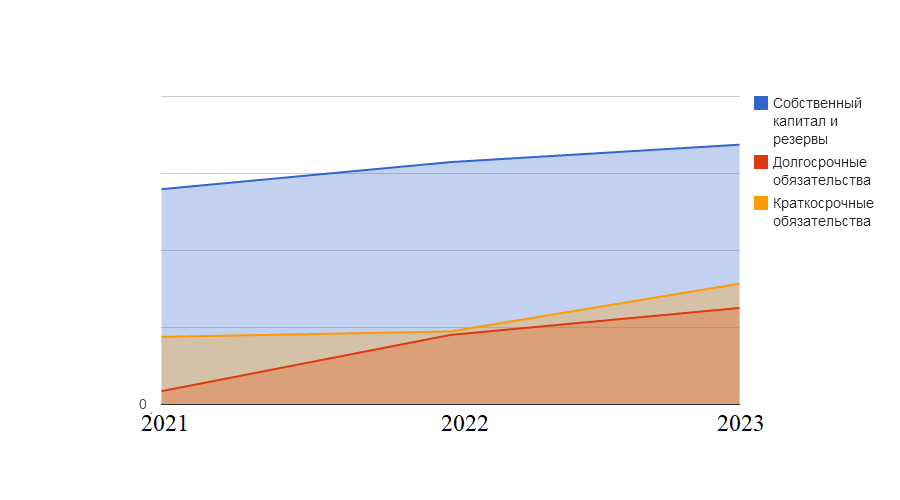

Рис.2 Динамика суммы пассивов (источников финансовых ресурсов) предприятия

Рис.2 Динамика суммы пассивов (источников финансовых ресурсов) предприятия

На начало исследуемого периода сумма заемных долгосрочных средств составляла 508 тыс. руб. Прирост этого элемента пассивов составлял в 2019 г. 425,59% по сравнению с предыдущим годом. В 2020 г. сумма увеличивается на 38,88% по сравнению с 2019 г., то есть в течение всего периода предприятие активно привлекает долгосрочные заемные средства. В общем случае наличие долгосрочных финансовых ресурсов положительно влияет на ликвидность предприятия и создает почву для проведения гибкой финансовой политики. На конец 2020 г. сумма заемных долгосрочных средств равна 3708 тыс. руб.

У предприятия не было отложенных налоговых обязательств в течение всего периода. Резервы под условные обязательства в течение исследуемого периода на предприятии не формировались.

В 2018 г. сумма прочих долгосрочных обязательств составляла 11 тыс. руб. В 2019 г. сумма увеличивается на 272,73% по сравнению с предыдущим годом. В 2020 году прирост остается положительным. На конец периода сумма прочих долгосрочных обязательств составляла 53 тыс. руб.

Сумма долгосрочных обязательств постоянно растет, что, с одной стороны, уменьшает риски потери текущей ликвидности, но, с другой стороны, увеличивает уровань процентных платежей.

На начало 2018 г. сумма заемных краткосрочных средств составляла 42 тыс. руб. Прирост этого элемента пассивов равен в 2019 г. 69,05% по сравнению с предыдущим годом. Во второй половине исследуемого периода направление динамики изменяется и отрицательный прирост составил 56,34% по сравнению с годом ранее. На конец 2020 г. сумма заемных краткосрочных средств составляла 31 тыс. руб.

В 2018 г. сумма кредиторской задолженности, в том числе и товарных кредитов от других предприятий, составляла 683 тыс. руб. В 2019 г. сумма увеличивается на 40,12% по сравнению с предыдущим годом. В конце 2020 г. сумма кредиторской задолженности, в том числе и товарных кредитов от других предприятий, составляла 1570 тыс. руб.

Сумма доходов будущих периодов остается на стабильном уровне. Предприятие не распоряжается доходами будущих периодов в течение периода исследования. Также предприятие не формирует резервов предстоящих расходов и платежей.

В 2018 г. сумма прочих краткосрочных обязательств составляла 1057 тыс. руб., а в 2019 г. показатель уменьшается на 0,76%. Сумма этого элемента пассивов колебалася и во второй половине исследуемого периода увеличилась на 85,61%, поэтому в конце 2020 г. сумма прочих краткосрочных обязательств равна 1947 тыс. руб.

Сумма краткосрочных обязательств постоянно растет, что негативно влияет на текущую ликвидность. В базовом периоде общая стоимость пассивов составляла 11543 тыс. руб. Сначала наблюдается прирост пассивов на 29,96%, что свидетельствует о повышении общей суммы финансовых ресурсов предприятия для осуществления своей деятельности. Тенденция оставалась неизменной в течение всего периода и прирост равен 23,95% состоянием на конец периода исследования по сравнению с предыдущим годом.

Таблица 3. Горизонтальный анализ отчета о финансовых результатах предприятия, тыс. руб.

| Показатели | 2018 | 2019 | 2020 | Абсолютное отклонение, +,- | Относительное отклонение, % | ||

| 2019 к 2018 |

2020 к 2019 |

2019 к 2018 |

2020 к 2019 |

||||

| Выручка | 41540 | 45694 | 50286 | 4154 | 4592 | 10 | 10,05 |

| Себестоимость продаж | 29078 | 31994 | 35200 | 2916 | 3206 | 10,03 | 10,02 |

| Валовая прибыль (убыток) | 12462 | 13700 | 15086 | 1238 | 1386 | 9,93 | 10,12 |

| Коммерческие расходы | 41 | 55 | 58 | 14 | 3 | 34,15 | 5,45 |

| Управленческие расходы | 8157 | 14729 | 13529 | 6572 | -1200 | 80,57 | -8,15 |

| Прибыль (убыток) от продаж | 1680 | 15 | -801 | -1665 | -816 | -99,11 | -5440 |

| Доходы от участия в других организациях | 0 | 0 | 0 | 0 | 0 | деление на 0 | деление на 0 |

| Проценты к получению | 1 | 2 | 3 | 1 | 1 | 100 | 50 |

| Проценты к уплате | 0 | 0 | 0 | 0 | 0 | деление на 0 | деление на 0 |

| Прочие доходы | 11 | 23 | 5 | 12 | -18 | 109,09 | -78,26 |

| Прочие расходы | 4 | 35 | 42 | 31 | 7 | 775 | 20 |

| Прибыль (убыток) до налогообложения | 1687 | 3 | -838 | -1684 | -841 | -99,82 | -28033,33 |

| Текущий налог на прибыль | 311 | 2 | 134 | -309 | 132 | -99,36 | 6600 |

| Изменение отложенных налоговых обязательств | 0 | 0 | 0 | 0 | 0 | деление на 0 | деление на 0 |

| Изменение отложенных налоговых активов | 1376 | 1 | -972 | -1375 | -973 | -99,93 | -97300 |

| Прочее | 0 | 0 | 0 | 0 | 0 | деление на 0 | деление на 0 |

| Чистая прибыль (убыток) | 1376 | 1 | -972 | -1375 | -973 | -99,93 | -97300 |

Описание методики и понимание результатов горизонтального анализа

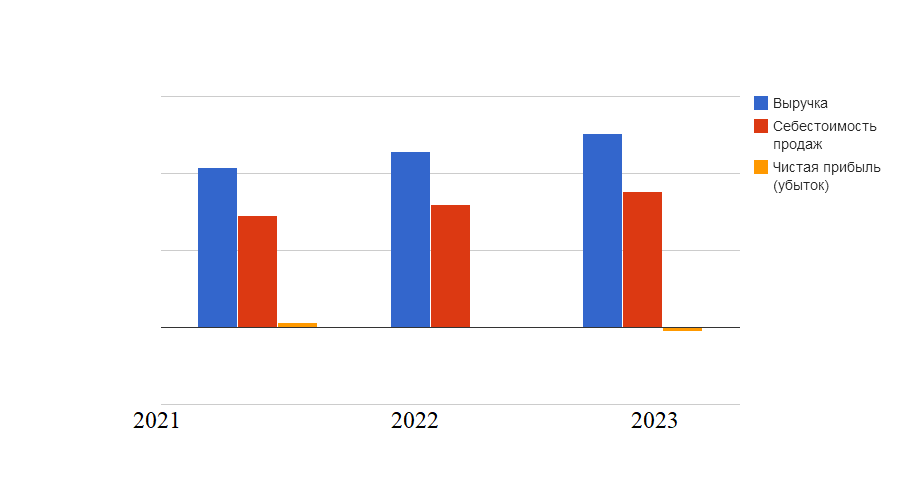

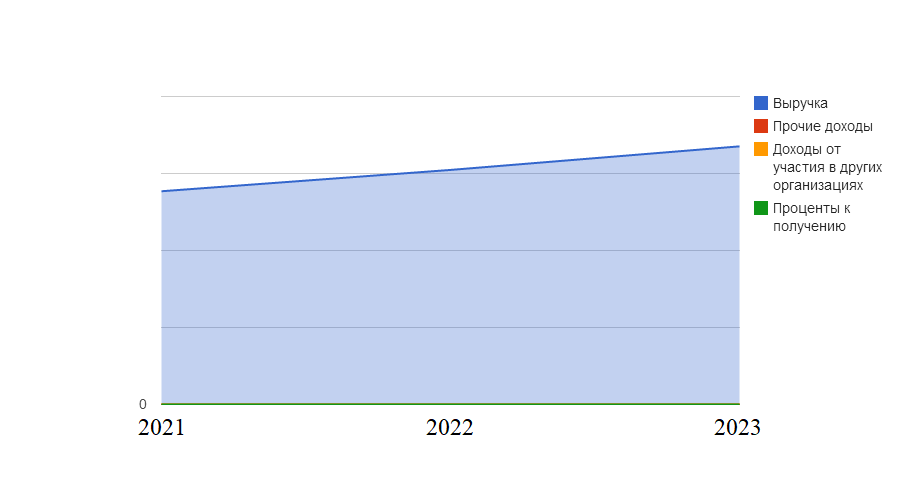

Согласно таблице 3 в 2018 г. суммарный объем выручки составил 41540 тыс. руб. В 2019 г. прирост показателя равен 10% по сравнению с годом ранее. В 2020 г. суммарный объем выручки увеличивается на 10,05% по сравнению с предыдущим годом. Прирост объема предоставляемых товаров и услуг положительно влияет на финансовое положение предприятия, увеличивает его долю рынка. На конец 2020 г. суммарный объем выручки составлял 50286 тыс. руб.

Рис.3 Динамика финансовых результатов, тыс. руб.

Рис.3 Динамика финансовых результатов, тыс. руб.

В 2019 г. прирост себестоимости продукции превышает прирост выручки. Это однозначно негативная тенденция, указывающая на то, что у предприятия остается меньше средств для осуществления остальных расходов. Во второй половине периода ситуация противоположная и себестоимость меняется более медленным темпом по сравнению с суммой выручки — на 10,02% по сравнению с годом ранее.

В 2018 г. сумма валовой прибыли составляла 12462 тыс. руб. В общем случае положительное значение показателя свидетельствует об эффективном контроле за себестоимостью продукции. Обратное явление означает превышение себестоимостью доходов от реализации товаров и услуг предприятия. В 2019 г. сумма валовой прибыли составила 13700 тыс. руб., а в последнем — 15086 тыс. руб.

Вначале 2018-2020 гг. сумма коммерческих расходов равна 41 тыс. руб. Прирост коммерческих расходов составлял в 2019 г. на 34,15% больше по сравнению с годом ранее. Коммерческие расходы крайне необходимы для продвижения продукции, наращивания сбыта. В 2020 г. происходит дальнейшее увеличение суммы коммерческих расходов на 5,45% по сравнению с годом ранее, поэтому на конец периода исследования сумма коммерческих расходов равна 58 тыс. руб.

В конце 2018 г. сумма управленческих расходов составляла 8157 тыс. руб. Прирост статьи расходов составлял в 2019 г. 80,57% по сравнению с прежним периодом. После этого наблюдаем изменение тенденции и уменьшение суммы управленческих расходов на 8,15%. На конец 2020 г. сумма управленческих расходов равна уже 13529 тыс. руб.

В 2018 г. сумма прибыли (убытка) от продаж составляла 1680 тыс. руб. Положительное значение показателя свидетельствует об эффективной основной деятельности предприятия, которая способна генерировать прибыль. Отрицательное значение показателя означает низкую эффективность операционного процесса. В 2019 г. сумма прибыли (убытка) от продаж составила 15 тыс. руб., а в последнем -801 тыс. руб.

Финансовая политика предприятия позволила получить ему в 2018 г. 1 тыс. руб. Прирост процентов, которые предприятие получило в 2019 г., составляет 100% по сравнению с годом ранее. Финансовая политика предприятия нацелена на получение процентных доходов от инвестирования в долговые ценные бумаги и предоставление финансовых ресурсов в пользование другим участникам финансового рынка. Во второй половине периода наблюдается дальнейший прирост объема процентов к получению — на 50% по сравнению с годом ранее. За 2020 год сумма процентных доходов составила 3 тыс. руб.

Сумма процентов к уплате остается на стабильном уровне. Предприятие не использует дорогие источники ссуд, поэтому сумма процентных расходом равна нулю.

Значение прочих расходов колеблется из года в год.

Ежегодно сумма прочих расходов росла.

В 2018 г. сумма прибыли (убытка) до налогообложения составляла 1687 тыс. руб. Положительное значение показателя свидетельствует об эффективной деятельности предприятия. Одна в дальнейшем ситуация меняется. Отрицательное или низкое значение показателя в 2019-2020 гг. указывает на необходимость искать пути снижения расходов и повышения доходов предприятия. В 2019 г. сумма прибыли (убытка) до налогообложения составила 3 тыс. руб., а в последнем году уже -838 тыс. руб.

Значение текущего налога на прибыль колеблется из года в год.

Как результат рассмотренных выше факторов, предприятие сформировало положительный финансовый результат в 2018 г., который составил 1376 тыс. руб. Это положительное явление, которое свидетельствует о том, что предприятие действует эффективно и может генерировать прибыль для своих инвесторов. Сумма чистой прибыли в 2019 г. равна 1 тыс. руб. Во второй половине периода ситуация меняется и предприятие получает убыток. За 2020 год сумма финансового результата деятельности предприятия составила -972 тыс. руб.

Таблица 4. Вертикальный анализ активов предприятия, %

| Показатели | 2018 | 2019 | 2020 | Абсолютное отклонение, +,- | |

| 2019 к 2018 |

2020 к 2019 |

||||

| Нематериальные активы | 0 | 0 | 0 | 0 | 0 |

| Результаты исследований и разработок | 0,01 | 0,01 | 0,01 | -0 | -0 |

| Нематериальные поисковые активы | 0 | 0 | 0 | 0 | 0 |

| Основные средства | 76,15 | 61,48 | 58,9 | -14,67 | -2,58 |

| Доходные вложения в материальные ценности | 17,53 | 13,96 | 10,83 | -3,58 | -3,13 |

| Финансовые вложения | 1,36 | 1,06 | 1 | -0,3 | -0,06 |

| Отложенные налоговые активы | 0 | 0 | 0 | 0 | 0 |

| Прочие внеоборотные активы | 6,54 | 5,71 | 4,61 | -0,83 | -1,1 |

| ВНЕОБОРОТНЫЕ АКТИВЫ ВСЕГО | 84,06 | 68,26 | 64,52 | -15,8 | -3,74 |

| Запасы | 7,33 | 25 | 28,9 | 17,68 | 3,89 |

| Налог на добавленную стоимость по приобритенным ценностям | 0,1 | 0,08 | 0,1 | -0,02 | 0,02 |

| Дебиторская задолженность | 4,17 | 3,07 | 3,04 | -1,09 | -0,03 |

| Финансовые вложения(за исключением денежных эквивалентов) | 0 | 0 | 0 | 0 | 0 |

| Денежные средства и денежные эквиваленты | 0,12 | 0,55 | 0,1 | 0,43 | -0,44 |

| Прочие оборотные активы | 1,11 | 0,45 | 0,24 | -0,66 | -0,22 |

| ОБОРОТНЫЕ АКТИВЫ ВСЕГО | 15,94 | 31,74 | 35,48 | 15,8 | 3,74 |

| Баланс | 100 | 100 | 100 | 0 | 0 |

В 2018 г. активы предприятия состояли на 84,06% из внеоборотных активов и на 15,94% из оборотных активов. Наиболее важными элементами оборотных активов были запасы (7,33% от общей суммы активов), дебиторская задолженность (4,17% от общей суммы активов). Основными внеоборотными активами в течение 2018 г. были основные средства (76,15% от общей суммы активов), доходные вложения в материальные ценности (17,53% от общей суммы активов), прочие внеоборотные активы (6,54% от общей суммы активов).

Касательно 2019 г. следует отметить, что активы состояли на 68,26% из внеоборотных активов и на 31,74% из оборотных активов. Наиболее важными элементами оборотных активов были запасы (25% от общей суммы активов), дебиторская задолженность (3,07% от общей суммы активов). Главными внеоборотными активами в течение года были основные средства (61,48% от общей суммы активов), доходные вложения в материальные ценности (13,96% от общей суммы активов), прочие внеоборотные активы (5,71% от общей суммы активов).

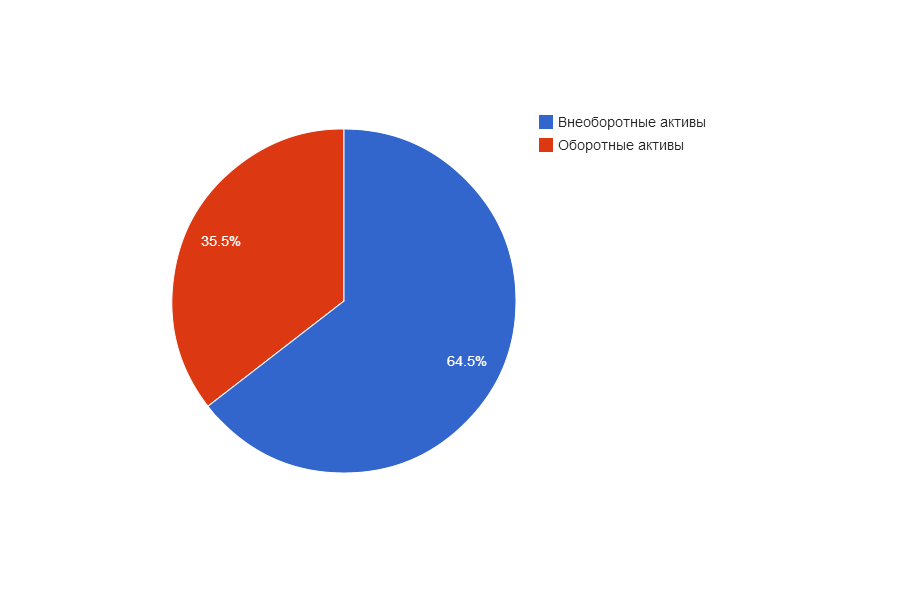

Рис.4 Структура активов предприятия на конец периода, %

Рис.4 Структура активов предприятия на конец периода, %

В 2020 г. активы предприятия состоят из внеоборотных активов на 64,52%. Оставшиеся 35,48% приходятся на оборотные активы. Наиболее важными элементами оборотных активов были запасы (28,9% от общей суммы активов), дебиторская задолженность (3,04% от общей суммы активов). Главными внеоборотными активами были, как и ранее, основные средства (58,9% от общей суммы активов), доходные вложения в материальные ценности (10,83% от общей суммы активов), прочие внеоборотные активы (4,61% от общей суммы активов).

Таблица 5. Вертикальный анализ пассивов предприятия, %

| Показатели | 2018 | 2019 | 2020 | Абсолютное отклонение, +,- | |

| 2019 к 2018 |

2020 к 2019 |

||||

| Уставный капитал | 12,28 | 9,45 | 7,63 | -2,83 | -1,83 |

| Собственные акции, выкупленные в акционеров | 0 | 0 | 0 | 0 | 0 |

| Переоценка внеоборотных активов | 0 | 0 | 0 | 0 | 0 |

| Добавочный капитал(без переоценки) | 54,67 | 42,06 | 33,94 | -12,6 | -8,13 |

| Резервный капитал | 0 | 0,46 | 0,41 | 0,46 | -0,05 |

| Нераспределенная прибыль(непокрытый убыток) | 5,73 | 10,98 | 12,47 | 5,25 | 1,49 |

| СОБСТВЕННЫЙ КАПИТАЛ И РЕЗЕРВЫ | 72,68 | 62,96 | 54,45 | -9,72 | -8,51 |

| Заемные средства | 4,4 | 17,8 | 19,94 | 13,4 | 2,14 |

| Отложенные налоговые обязательства | 0 | 0 | 0 | 0 | 0 |

| Резервы под условные обязательства | 0 | 0 | 0 | 0 | 0 |

| Прочие долговые обязательства | 0,1 | 0,27 | 0,29 | 0,18 | 0,01 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО | 4,5 | 18,07 | 20,23 | 13,58 | 2,16 |

| Заемные средства | 0,36 | 0,47 | 0,17 | 0,11 | -0,31 |

| Кредиторская задолженность | 5,92 | 6,38 | 8,44 | 0,46 | 2,06 |

| Доходы будущих периодов | 0 | 0 | 0 | 0 | 0 |

| Резервы предстоящих расходов и платежей | 0 | 0 | 0 | 0 | 0 |

| Прочие краткосрочные обязательства | 9,16 | 6,99 | 10,47 | -2,16 | 3,48 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО | 22,83 | 18,97 | 25,33 | -3,86 | 6,35 |

| Баланс | 100 | 100 | 100 | 0 | 0 |

Описание методики и понимание результатов вертикального анализа отчетности

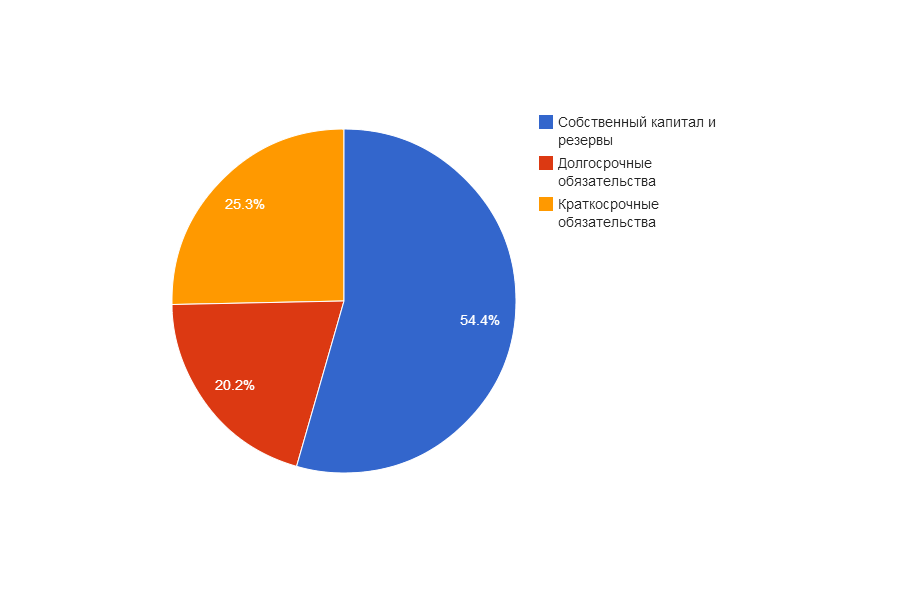

Касательно структуры пассивов отмечено, то она имела следующий вид в течение исследуемого периода. В 2018 г. пассивы состояли на 72,68% из собственного капитала, на 4,5% из долгосрочных обязательств и на 22,83% из краткосрочных обязательств. Доля собственного капитала была крайне высокой. При положительном значении эффекта финансового левереджа целесообразно уменьшить этот показатель. Основу собственного капитала составляли уставный капитал (12,28% от общей суммы пассивов), добавочный капитал (54,67% от общей суммы пассивов), нераспределенная прибыль (5,73% от общей суммы пассивов). Основу обязательств предприятия составляли долгосрочные заемные средства (4,4% от общей суммы пассивов), кредиторская задолженность (5,92% от общей суммы пассивов), прочие краткосрочные обязательства (9,16% от общей суммы пассивов).

В 2019 г. пассивы состояли на 62,96% из собственного капитала, на 18,07% из долгосрочных обязательств и на 18,97% из краткосрочных обязательств. Доля собственного капитала была высокой. Основными источниками собственного капитала были уставный капитал (9,45% от общей суммы пассивов), добавочный капитал (42,06% от общей суммы пассивов), нераспределенная прибыль (10,98% от общей суммы пассивов). Основными источниками обязательств были долгосрочные заемные средства (17,8% от общей суммы пассивов), кредиторская задолженность (6,38% от общей суммы пассивов), прочие краткосрочные обязательства (6,99% от общей суммы пассивов).

Рис.5 Структура пассивов(источников финансовых ресурсов) предприятия на конец периода, %

В 2020 г. пассивы состояли на 54,45% из собственного капитала, на 20,23% из долгосрочных обязательств и на 25,33% из краткосрочных обязательств. Доля собственного капитала находится в нормативных пределах. Собственный капитал составляли уставный капитал (7,63% от общей суммы пассивов), добавочный капитал (33,94% от общей суммы пассивов), нераспределенная прибыль (12,47% от общей суммы пассивов). Основные обязательства составляли долгосрочные заемные средства (19,94% от общей суммы пассивов), кредиторская задолженность (8,44% от общей суммы пассивов), прочие краткосрочные обязательства (10,47% от общей суммы пассивов).

Таблица 6. Экспресс-анализ финансового состояния предприятия

| Показатели | 2018 | 2019 | 2020 | Абсолютное отклонение, +,- | |

| 2019 к 2018 |

2020 к 2019 |

||||

| Доля основных средств в активах | 0,76 | 0,61 | 0,59 | -0,15 | -0,03 |

| Оборачиваемость активов, коэффициент трансформации | 3,6 | 3,44 | 2,99 | -0,16 | -0,45 |

| Фондоотдача | 4,73 | 5,07 | 4,98 | 0,35 | -0,09 |

| Коэффициент оборачиваемости запасов (обороты) | 34,37 | 13,92 | 7,72 | -20,45 | -6,2 |

| Коэффициент оборачиваемости дебиторской задолженности (обороты) | 115,15 | 128,44 | 135,27 | 13,3 | 6,82 |

| Рентабельность (пассивов) активов, % | 11,92 | 0,01 | -5,79 | -0,12 | -0,06 |

| Период окупаемости собственного капитала, год | 6,1 | 8916,5 | -10,07 | 8910,4 | -8926,57 |

| Коэффициент обеспечения собственными оборотными средствами запасов | -1,55 | -0,21 | -0,35 | -1,34 | -0,14 |

| Коэффициент финансовой независимости (автономии) | 0,73 | 0,63 | 0,54 | -0,1 | -0,09 |

| Коэффициент финансовой устойчивости | 0,77 | 0,81 | 0,75 | 0,04 | -0,06 |

| Коэффициент текущей ликвидности | 0,7 | 1,67 | 1,4 | 0,97 | -0,27 |

| Коэффициент абсолютной ликвидности | 0,01 | 0,03 | 0 | 0,02 | -0,02 |

| Соотношение краткосрочной дебиторской и кредиторской задолженности | 0,7 | 0,48 | 0,36 | -0,22 | -0,12 |

Описание методики и понимание результатов анализа экспресс-анализа финансово-экономического состояния

В 2018 г. 76,15% пассивов было инвестировано в основные средства предприятия. В 2019 г. значение показателя снижается на 0,15 по сравнению с годом ранее. В 2020 г. тенденция остается неизменной и доля основных средств продолжает снижаться. В условиях увеличения доходов снижается доля основных средств. Это указывает на оптимизацию структуры основных средств.

На начало 2018 г. значение показателя оборачиваемости активов составляло 3,6. Это означает, что с помощью использования каждого рубля активов было произведено продукции и оказано услуг на сумму 3,6 рублей. В 2019 г. значение показателя снижается и каждый вложенный в активы рубль позволил получить 3,44 рублей выручки. То есть снижается эффективность использования производственного оборудования и всех активов. В 2020 г. продолжается снижение показателя и на каждый рубль, вложенный в активы, предприятие получило 2,99 рублей дохода от операционной деятельности. Это указывает на постоянное снижение эффективности использования активов в течение всего периода.

Что же касается показателя фондоотдачи, то он указывает на то, что в 2018 г. каждый рубль, вложенный в основные средства, принес предприятию 4,73 руб. выручки. В 2019 г. эффективность использования производственных и сбытовых основных средств увеличивается на 0,35. В 2020 г. происходит снижение эффективности использования основных средств и на каждый рубль основных средств, вовлеченных в операционный процесс предприятия, было изготовлено продукции и предоставлено услуг на сумму 4,98 руб.

В 2018 г. запасы совершили 34,37 оборотов. Если коэффициент значительно превышает среднеотраслевые нормы, то это создает риск, связанный с недостаточным размером запасов, следствием которого будет снижение объема выручки от реализации. Слишком высокий коэффициент может быть признаком нехватки свободных средств и сигналом о возможной неплатежеспособности предприятия. Нормальное значение коэффициента может колебаться для разных сфер бизнеса от 4 до 8. В 2019 г. значение показателя снижается на 20,45 по сравнению с предыдущим годом. Это указывает на снижение эффективности управления запасами и может быть признаком повышения сбытовой активности. В 2020 г. тенденция остается неизменно и происходит снижение эффективности использования запасов. В 2020 г. они совершили 7,72 оборотов.

Оборачиваемость дебиторской задолженности в 2018 г. составила 115,15, т.е. в течение 2018 г. дебиторская задолженность осуществила 115,15 оборотов. В 2019 г. значение показателя выросло на 13,3. Это указывает на повышение эффективности управления дебиторской задолженностью. В 2020 г. тенденция осталась неизменной, и на конец исследуемого периода дебиторская задолженность осуществила 135,27 оборотов.

Рентабельность активов в 2018 г. составила 11,92%, т.е. на каждый рубль активов предприятие получило 11,92 копеек чистой прибыли. В 2019 г. на каждый вложенный в активы рубль было получено 0,01 копеек чистой прибыли. В 2020 г. значение показателя рентабельности активов равнялось -5,79%.

При условии, что предприятие действовало бы на уровне 2018 г. его собственный капитал окупился бы в течение 6,1 лет. Если бы компания действовала на уровне 2019 г. собственный капитал окупился бы в течение 8916,5 лет. Значение показателя окупаемости было отрицательным в 2020 г. и поэтому не имеет экономического объяснения.

В 2018 г. на каждый рубль запасов приходилось -1,55 руб. собственных оборотных средств. Это значит, что отрицательная сумма собственных оборотных средств не позволяет финансировать запасы за свой счет. Для этого предприятие привлекает заемные ресурсы. В 2019 г. значение показателя составляло -0,21. На конец исследуемого периода значение показателя составляло -0,35 против -0,21 в 2019 г., то есть сумма собственных средств снижается.

В 2018 г. доля собственного капитала составляла 0,73, то есть была крайне высокой. При положительном значении эффекта финансового левереджа целесообразно уменьшить этот показатель. В 2019 г. значение показателя было выше нормативного. На конец исследуемого периода значение показателя составляло 0,54.

Коэффициент финансовой устойчивости учитывает не только собственный капитал, но и долгосрочные обязательства и характеризует уровень финансовой стабильности в перспективе более 1 года. В 2018 г. 77,17% активов финансировалось за счет постоянных или долгосрочных источников финансирования. Нормативным значением является 0,8 и более. В 2019 г. значение показателя остается на высоком уровне, и в ближайшей перспективе риск недостаточности финансирования для эффективного осуществления деятельности отсутствует. Что касается значения на конец 2020 г., то оно ниже нормативного.

Значение показателя ликвидности ниже нормативного значения, то есть предприятие не способно погасить все свои обязательства в течение года. В 2019 г. на каждый рубль текущих обязательств приходилось 1,67 руб. оборотных активов. В 2020 г. ликвидность была в пределах нормы, и на каждый рубль текущих обязательств приходилось 1,4 руб. оборотных активов.

Относительно показателя абсолютной ликвидности следует отметить, то в 2018 г. предприятие могло немедленно погасить 0,53% текущих обязательств. В 2019 г. значение показателя составляло 2,88% , а на конец исследуемого периода — 0,4%.

Так как значение показателя соотношения дебиторской и кредиторской задолженности в 2018 г. меньше единицы, это означает, что предприятие получает больше финансовых ресурсов в форме кредиторской задолженности (в том числе товарных кредитов), чем направляет на формирование дебиторской задолженности (в том числе товарных кредитов). В 2019 г. значение показателя составляло 0,48. В 2020 г. политика управления кредиторской-дебиторской задолженностью была эффективной, ведь на каждый рубль кредиторской задолженности приходится 0,36 рублей дебиторской задолженности.

Таблица 7. Оценка капитала предприятия по признаку длительности участия в деятельности, тыс. руб.

| Показатели | 2018 | 2019 | 2020 | Относительное отклонение, % | |

| 2019 к 2018 |

2020 к 2019 |

||||

| Постоянный капитал | 8389 | 9444 | 10123 | 12,58 | 7,19 |

| Устойчивые обязательства | 519 | 2711 | 3761 | 422,35 | 38,73 |

| Мобильные обязательства | 2635 | 2846 | 4709 | 8,01 | 65,46 |

Описание методики и понимание результатов анализа структуры капитала по различным признакам

Согласно результатов расчета получены следующие данные. В 2018 г. сумма постоянного капитала предприятия составляла 8389 тыс. руб. В 2019 г. этот показатель увеличился на 12,58% по сравнению с предыдущим. Это позитивная динамика, которая свидетельствует о повышении финансовой устойчивости предприятия, ведь увеличивается объем капитала, который будет в распоряжении предприятия независимо от условий на финансовом рынке. В последнем периоде сумма постоянного капитала продолжает расти — на 7,19% по сравнению с годом ранее, что является положительной тенденцией, которая свидетельствует о повышении устойчивости предприятия к колебаниям на рынке капитала. На конец 2020 г. сумма постоянного капитала предприятия составляла 10123 тыс. руб.

Сумма постоянных обязательств растет, что, с одной стороны, уменьшает риски потери текущей ликвидности, но, с другой стороны, может увеличить уровень процентных платежей.

Сумма мобильных обязательств постоянно растет, что негативно влияет на текущую ликвидность. Как видим с результатов оценки капитала в течение исследуемого периода, происходит постоянное повышение суммы всех элементов капитала предприятия.

Таблица 8. Динамика показателей собственного капитала

|

Показатели |

2018 | 2019 | 2020 |

| Коэффициент защиты собственного капитала | 0 | 0,01 | 0,01 |

| Коэффициент риска собственного капитала | деление на 0 | 135,87 | 132,2 |

| Коэффициент защиты уставного капитала | 0 | 0,05 | 0,05 |

| Коэффициент развития предприятия за счет самофинансирования хозяйственной деятельности | 0,48 | 1055 | -0,7 |

| Рентабельность собственного капитала, % | 16,4 | 0,01 | -9,94 |

| Оборачиваемость собственного капитала | 4,95 | 5,12 | 5,14 |

| Прирост собственного капитала, тыс. руб. | 0 | 1055 | 679 |

| Стоимость собственного капитала согласно доходного подхода | 0,16 | 0 | -0,1 |

Описание методики и понимание результатов анализа собственного капитала

В 2019 г. уровень защиты собственного капитала вырос до 0,01 по сравнению с предыдущим годом. В 2020 г. уровень защиты собственного капитала продолжает расти. На конец исследуемого периода 0,75% активов использовались для защиты собственного капитала.

Коэффициент риска собственного капитала показывает уровень риска потери предприятием уставного капитала и имеющейся чистой прибыли. В 2018 г. значение показателя риска собственного капитала составило 0. Нормативное значение показателя 5. Значение выше свидетельствует о высоком риске вложения средств в предприятие. Риск потери стоимости собственным капиталом, как видно из таблицы, является высоким, ведь значение показателя в 2019 г. составило 135,87. В 2020 г. значение показателя составляло 132,2.

В 2018 г. на каждый рубль уставного капитала приходилось 0 рублей резервного. Согласно законодательству этот показатель для акционерных обществ должен быть не менее 5%. В 2019 г. защита собственного капитала повышается, и доля резервного капитала в общей сумме уставного составляла 0,05. В 2020 г. тенденция продолжается и уровень защиты уставного капитала вырос до 0,05.

Чистая прибыль, оставшаяся для самофинансирования предприятия, может быть распределена по уставным и резервным фондам или оставаться нераспределенной. Она может быть направлена на финансирование любых имущественных объектов, что отобразится на активной части баланса. Нераспределенная прибыль является собственностью учредителей, и поэтому увеличивает сумму собственного капитала, а сумма убытка, соответственно, его уменьшает. В 2018 г. 48,04% чистой прибыли было направлено на увеличение суммы резервного фонда и нераспределенной прибыли. В 2019 г. значение показателя больше 1, то есть рост стимулировала не только чистая прибыль, но и другие источники средств. В 2020 г. значение показателя равно -69,86 , т.е. чистый убыток снижает сумму собственного капитала.

В 2018 г. каждый вложенный собственниками рубль средств принес им 16,4 копеек чистой прибыли. Это высокий показатель, свидетельствующий о высокой эффективности работы предприятия. В 2019 г. каждый вложенный собственниками рубль средств принес им 0,01 копеек чистой прибыли, то есть эффективность работы за год была низкой. В 2020 г. показатель достиг 9,94 копеек чистого убытка. Такое положение дел ведет к деградации предприятия.

На начало 2018 г. значение показателя оборачиваемости собственного капитала составляло 4,95. Это означает, что с помощью каждого рубля собственного капитала было произведено продукции и оказано услуг на сумму 4,95 рубля. В 2019 г. значение показателя растет и каждый рубль собственного капитала, вложенный в рабочий процесс, позволил получить 5,12 руб. выручки. То есть растет эффективность использования собственного капитала. В 2020 г. продолжается рост показателя, и на каждый рубль собственного капитала предприятие получило 5,14 рублей дохода от осуществления деятельности. Это указывает на постоянное повышение эффективности использования собственного капитала в течение всего периода.

В следующем году прирост собственного капитала составил 1055 тыс. руб. На конец исследуемого периода прирост показателя равен 679 тыс. руб. Согласно доходному подходу стоимость собственного капитала равна рентабельности собственного капитала. Т.е. считается, что сумма чистой прибыли, которую создает предприятие, является платой за использование этих средств. Анализ значения показателя находится выше.

Таблица 9. Динамика заемных средств предприятия, тыс. руб.

| Показатели | 2018 | 2019 | 2020 |

| Долгосрочные ресурсы | 519 | 2711 | 3761 |

| Краткосрочные ресурсы | 2635 | 2846 | 4709 |

Сумма долгосрочных ресурсов растет на 422,35% в 2019 г. и еще на 38,73% в 2020 г.. Сумма краткосрочных обязательств также постоянно растет, что негативно влияет на текущую ликвидность.

Таблица 10. Структура имущества предприятия

| Показатели | 2018 | 2019 | 2020 | Абсолютное отклонение, +,- | Относительное отклонение, % | |||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | 2019 к 2018 |

2020 к 2019 |

2019 к 2018 |

2020 к 2019 |

|

| Расчетно-денежная | 791 | 6,85 | 782 | 5,21 | 833 | 4,48 | -9 | 51 | -1,14 | 744,24 |

| Товарная и производственная части | 10752 | 93,15 | 14219 | 94,79 | 17760 | 95,52 | 3467 | 3541 | 32,25 | 24,9 |

| ВСЕГО | 11543 | 100 | 15001 | 100 | 18593 | 100 | 3458 | 3592 | 29,96 | 23,95 |

Расчетно-денежная часть имущества составляет на конец 2019 г. 782 тыс. руб. что на 9 тыс. руб. отличается от показателя предыдущего года (темп прироста за последний год оценен в -1,14%). В 2020 г. значение показателя составило 833 тыс. руб. (темп прироста равен 744,24%). На конец 2020 г. удельный вес расчетно-денежного имущества составляет 4,48%.

Товарная и производственная часть имущества равен на конец 2019 г. 14219 тыс. руб., что на 3467 тыс. руб. отличается от показателя предыдущего года (темп прироста за последний год указан в размере 32,25%). В 2020 г. значение показателя составило 17760 тыс. руб. (темп прироста составляет 24,9%). На конец 2020 г. удельный вес товарного и производственного имущества равен 95,52%.

Таблица 11. Динамика показателей ликвидности

| Показатели | 2018 | 2019 | 2020 | Абсолютное отклонение, +,- | Относительное отклонение, % | ||

| 2019 к 2018 |

2020 к 2019 |

2019 к 2018 |

2020 к 2019 |

||||

| Коэффициент текущей ликвидности | 0,7 | 1,67 | 1,4 | 0,97 | -0,27 | 139,62 | -16,27 |

| Коэффициент быстрой ликвидности | 0,38 | 0,36 | 0,26 | -0,02 | -0,1 | -5,83 | -26,83 |

| Коэффициент абсолютной ликвидности | 0,01 | 0,03 | 0 | 0,02 | -0,02 | 442,29 | -86 |

| Соотношение краткосрочной дебиторской и кредиторской задолженности | 0,7 | 0,48 | 0,36 | -0,22 | -0,12 | -31,6 | -25,29 |

Описание методики и понимание результатов анализа показателей ликвидности

Значение показателя ликвидности ниже нормативного значения, то есть предприятие не способно погасить все свои обязательства в течение года. В 2019 г. на каждый рубль текущих обязательств приходилось 1,67 руб. оборотных активов. В 2020 г. ликвидность была в пределах нормы, и на каждый рубль текущих обязательств приходилось 1,4 руб. оборотных активов.

Относительно показателя быстрой ликвидности следует отметить, что в 2018 г. предприятие могло быстро погасить 37,72% текущих обязательств. Норматив составляет 0,5 или 50%. В 2019 г. значение показателя составляло 0,36. То есть значение показателя ниже нормативного. На конец исследуемого периода — 0,26.

Что же касается показателя абсолютной ликвидности, то в 2018 г. предприятие могло немедленно погасить 0,53% текущих обязательств. В 2019 г. значение показателя составляло 2,88%, а на конец исследуемого периода — 0,4%.

Так как значение показателя соотношения дебиторской и кредиторской задолженности в 2018 г. меньше единицы, это означает, что предприятие получает больше финансовых ресурсов в форме кредиторской задолженности (в том числе товарных кредитов), чем направляет на формирование дебиторской задолженности (в том числе товарных кредитов). В 2019 г. значение показателя составляло 0,48. В 2020 г. политика управления кредиторской-дебиторской задолженностью была эффективной, ведь на каждый рубль кредиторской задолженности приходится 0,36 рублей дебиторской задолженности.

Таблица 12. Динамика показателей имущественного положения

| Показатели | 2018 | 2019 | 2020 | Абсолютное отклонение, +,- | Относительное отклонение, % | ||

| 2019 к 2018 |

2020 к 2019 |

2019 к 2018 |

2020 к 2019 |

||||

| Доля основных средств в активах | 0,76 | 0,61 | 0,59 | -0,15 | -0,03 | -19,26 | -4,19 |

| Доля долгосрочных финансовых инвестиций в активах | 0,01 | 0,01 | 0,01 | -0 | -0 | -22,07 | -5,62 |

| Коэффициент мобильности активов | 0,19 | 0,47 | 0,55 | 0,28 | 0,08 | 145,26 | 18,24 |

В 2018 г. 76,15% пассивов было инвестировано в основные средства предприятия. В 2019 г. значение показателя снижается на 14,67% по сравнению с годом ранее. В 2020 г. тенденция остается неизменной, и доля основных средств продолжает снижаться. В условиях увеличения доходов уменьшается доля основных средств. Это указывает на оптимизацию структуры основных средств.

Показатель доли долгосрочных финансовых инвестиций свидетельствует о диверсификации активов предприятия; высокое значение может означать, что предприятие не только инвестирует средства в собственную деятельность, но и осуществляет инвестиции в другие предприятия. В целом его значение в 2018 г. было невысоким и составляло 0,01. В 2019 г. значение показателя равно 0,01. В 2020 г. на каждый рубль активов приходилось 0,01 рублей долгосрочных финансовых инвестиций, что является невысоким показателем.

В 2019 г. значение показателя мобильности активов составляло 0,47. В 2020 г. — 0,55.

Таблица 13. Динамика показателей финансовой устойчивости

| Показатели | 2018 | 2019 | 2020 | Абсолютное отклонение, +,- | Относительное отклонение, % | ||

| 2019 к 2018 |

2020 к 2019 |

2019 к 2018 |

2020 к 2019 |

||||

| Собственные оборотные средства | -1314 | -795 | -1873 | 519 | -1078 | -39,5 | 135,6 |

| Коэффициент обеспечения оборотных активов собственными средствами | -0,71 | -0,17 | -0,28 | 0,55 | -0,12 | -76,62 | 70,06 |

| Маневренность собственных оборотных средств | -0,01 | -0,1 | -0,01 | -0,09 | 0,09 | 868,09 | -90,17 |

| Коэффициент обеспечения собственными оборотными средствами запасов | -1,55 | -0,21 | -0,35 | -1,34 | -0,14 | 86,35 | 64,48 |

| Коэффициент покрытия запасов | 2,17 | 1,27 | 1,23 | -0,91 | -0,04 | -41,63 | -3,29 |

| Коэффициент финансовой независимости (автономии) | 0,73 | 0,63 | 0,54 | -0,1 | -0,09 | -13,37 | -13,52 |

| Коэффициент финансовой зависимости | 1,38 | 1,59 | 1,84 | 0,21 | 0,25 | 15,44 | 15,63 |

| Коэффициент маневренности собственного капитала | -0,16 | -0,08 | -0,19 | 0,07 | -0,1 | -46,26 | 119,79 |

| Коэффициент концентрации заемного капитала | 0,27 | 0,37 | 0,46 | 0,1 | 0,09 | 35,57 | 22,97 |

| Коэффициент финансовой стабильности (коэффициент финансирования) | 2,66 | 1,7 | 1,2 | -0,96 | -0,5 | -36,1 | -29,67 |

| Коэффициент финансовой устойчивости | 0,77 | 0,81 | 0,75 | 0,04 | -0,06 | 5 | -7,84 |

Описание методики и понимание результатов анализа показателей финансовой устойчивости

Наличие собственных оборотных средств позволяет предприятию проводить гибкую финансовую политику. Также снижается потребность в заемных средствах, в том числе и краткосрочных, что положительно влияет на финансовую устойчивость. В 2018 г. значение показателя было отрицательным, и предприятие не владело собственными оборотными средствами. В 2019 г. значение показателя составляло -795 тыс. руб. На конец периода наблюдаем снижение значения показателя до уровня -1873 тыс. руб.

В 2018 г. собственные финансовые ресурсы не использовались для финансирования оборотных средств. Для этого предприятию приходилось формировать обязательства. В 2019 г. значение показателя ниже нормативного и составляет -0,17. В 2020 г. собственные финансовые ресурсы были направлена на финансирование внеоборотных средств, а собственные оборотные ресурсы не формировались.

Маневренность собственных оборотных средств свидетельствует о доли абсолютно ликвидных активов в собственных оборотных средствах, которые обеспечивают свободу финансового маневра. Из-за отсутствия собственных оборотных средств показатель отрицательный. В 2019 г. его значение составляет -0,1. Так как в 2020 г. предприятие не имеет собственных оборотных средств, значение показателя равно -0,01.

В 2018 г. на каждый рубль запасов приходилось -1,55 рублей собственных оборотных средств. То есть отрицательная сумма собственных оборотных средств не позволяет финансировать запасы за свой счет. Для этого предприятие привлекает заемные ресурсы. В 2019 г. значение показателя составляло -0,21. На конец исследуемого периода оно достигло -0,35 против -0,21 в 2019 г., то есть сумма собственных средств снижается.

Показатель покрытия запасов свидетельствует о том, сколько на единицу средств, вложенных в запасы, приходится в совокупности собственных оборотных средств, долго- и краткосрочных обязательств. Значение ниже 1 говорит о недостаточности средств для формирования запасов. В 2018 г. финансовых ресурсов было достаточно для финансирования запасов. В 2019 г. значение показателя составляет 1,27. В 2020 г. на каждый рубль запасов приходится 1,23 рублей финансовых ресурсов.

В 2018 г. доля собственного капитала составляла 0,73, то есть была крайне высокой. При положительном значении эффекта финансового левереджа целесообразно уменьшить этот показатель. В 2019 г. значение показателя было выше нормативного. На конец исследуемого периода оно составляло 0,54.

Коэффициент финансовой зависимости обратный показателю автономии. Нормативное значение 1,66-2,5. В 2018 г. на каждый рубль собственных средств приходится 1,38 руб. всех источников финансирования. Значение показателя за первый год ниже нормативного предела. В 2019 г. значение показателя составляет 1,59 рублей. В 2020 г. на каждый рубль собственных средств приходится 1,84 руб. пассивов, то есть значение показателя находится в нормативных пределах.

Коэффициент маневренности собственного капитала свидетельствует о доли собственных оборотных средств в собственном капитале. В 2018 г. значение отрицательное, ведь предприятие не владеет собственным оборотными средства. В 2019 г. значение показателя составляет -0,08. В 2020 г. оно уменьшилось и на конец 2020 г. составляет -0,19.

Коэффициент концентрации заемного капитала говорит о том, сколько обязательств приходится на cовокупный объем пассивов. В 2018 г. на каждый рубль пассивов приходится 0,27 руб. обязательств. В 2019 г. 37,04% пассивов были сформированы за счет обязательств. На конец исследуемого периода на каждый рубль финансовых ресурсов приходится 0,46 руб. обязательств.

Показатель финансовой стабильности свидетельствует об обеспеченности задолженности собственным средствами. Превышение собственными средствами заемных указывает на высокую финансовую устойчивость предприятия. В 2018 г. предприятие было финансово устойчивым. В 2019 г. на каждый рубль обязательств приходится 1,7 руб. собственных финансовых средств, то есть предприятие было финансово устойчивым в этом году. На конец периода значение показателя составляло 1,2.

Коэффициент финансовой устойчивости учитывает не только собственный капитал, но и долгосрочные обязательства и характеризует уровень финансовой стабильности в перспективе более 1 года. В 2018 г. 0,77 активов финансировалось за счет постоянных или долгосрочных источников финансирования. Нормативным значением является 0,8 и более. В 2019 г. значение показателя остается на высоком уровне и в ближайшей перспективе риск недостаточности финансирования для эффективного осуществления деятельности отсутствует. Что касается значения на конец года, то оно ниже нормативного.

Таблица 14. Тип финансовой устойчивости, тыс. руб.

|

Показатели |

2018 | 2019 | 2020 |

| Источники собственных средств | 8389 | 9444 | 10123 |

| Необоротные активы | 9703 | 10239 | 11996 |

| Наличие собственных оборотных средств (стр. 1 – стр. 2) | -1314 | -795 | -1873 |

| Долгосрочные кредиты и заемные средства (долгосрочные обязательства) | 519 | 2711 | 3761 |

| Наличие собственных и долгосрочных заемных источников средств для формирования запасов и затрат (стр. 3 + стр. 4) |

-795 | 1916 | 1888 |

| Краткосрочные кредиты и заемные средства (текущие обязательства) | 2635 | 2846 | 4709 |

| Общая величина основных источников средств для формирования запасов (стр. 5 + стр. 6) | 1840 | 4762 | 6597 |

| Общая величина запасов | 846 | 3751 | 5373 |

Излишек (+), недостаток (-) собственных оборотных средств (стр. 3 – стр.  |

-2160 | -4546 | -7246 |

| Излишек (+), недостаток (-) собственных оборотных средств и долгосрочных заемных средств для формирования запасов (стр. 5 – стр. |

-1641 | -1835 | -3485 |

| Излишек (+), недостаток (-) общей величины основных источников средств для формирования запасов (стр. 7 – стр. |

994 | 1011 | 1224 |

| Тип финансовой устойчивости | Проблемное состояние | Проблемное состояние | Проблемное состояние |

Описание методики и понимание результатов анализа типа финансовой устойчивости

Как видим, в первом исследуемом году предприятие испытывает недостаток собственных оборотных средств и долгосрочных заемных средств для формирования запасов. Это создает риски финансовой устойчивости, ведь в случае ограничения краткосрочных заемных источников финансирования предприятие не сможет создавать резервы сырья, товаров и материалов для бесперебойной работы. Поэтому тип финансовой устойчивостим — проблемное состояние.

В 2019 г. предприятие испытывает недостаток собственных оборотных средств и долгосрочных заемных средств для формирования запасов в размере 1835 тыс. руб. То есть у предприятия проблемное финансовое состояние.

На конец исследуемого периода ситуация сформировалась следующая. 3485 тыс. руб. — это сумма собственных оборотных средств и долгосрочных заемных средств, которой не хватает для финансирования запасов. Поэтому у предприятия проблемное состояние.

Таблица 15. Динамика показателей деловой активности

| Показатели | 2018 | 2019 | 2020 | Абсолютное отклонение, +,- | Относительное отклонение, % | ||

| 2019 к 2018 |

2020 к 2019 |

2019 к 2018 |

2020 к 2019 |

||||

| Оборачиваемость активов, коэффициент трансформации, (обороты) | 3,6 | 3,44 | 2,99 | -0,16 | -0,45 | -4,33 | -13,05 |

| Фондоотдача | 4,73 | 5,07 | 4,98 | 0,35 | -0,09 | 7,36 | -1,74 |

| Коэффициент оборачиваемости оборотных средств (обороты) | 22,58 | 13,84 | 8,85 | -8,73 | -4,99 | -38,69 | -36,04 |

| Период одного оборота оборотных средств (дней) | 15,95 | 26,01 | 40,66 | 10,06 | 14,65 | 63,09 | 56,34 |

| Коэффициент оборачиваемости запасов (обороты) | 34,37 | 13,92 | 7,72 | -20,45 | -6,2 | -59,5 | -44,57 |

| Период одного оборота запасов (дней) | 10,47 | 25,86 | 46,66 | 15,39 | 20,79 | 146,93 | 80,4 |

| Коэффициент оборачиваемости дебиторской задолженности (обороты) | 115,15 | 128,44 | 135,27 | 13,3 | 6,82 | 11,55 | 5,31 |

| Период погашения дебиторской задолженности (дней) | 3,13 | 2,8 | 2,66 | -0,32 | -0,14 | -10,35 | -5,04 |

| Период погашения кредиторской задолженности (дней) | 8,46 | 18,45 | 25,84 | 10 | 7,39 | деление на 0 | 40,05 |

| Период производственного цикла (дней) | 10,47 | 25,86 | 46,66 | 15,39 | 20,79 | 146,93 | 80,4 |

| Период операционного цикла (дней) | 13,6 | 28,67 | 49,32 | 15,07 | 20,65 | 110,77 | 72,05 |

| Период финансового цикла (дней) | 5,14 | 10,21 | 23,47 | 5,07 | 13,26 | 98,51 | 129,86 |

| Коэффициент оборачиваемости собственного капитала (обороты) | 4,95 | 5,12 | 5,14 | 0,17 | 0,02 | 3,49 | 0,3 |

Описание методики и понимание результатов анализа показателей деловой активности

На начало 2018 г. значение показателя оборачиваемости активов составляло 3,6. Это означает, что с помощью использования каждого рубля активов было произведено продукции и оказано услуг на сумму 3,6 рублей. В 2019 г. значение показателя снижается и каждый вложенный в активы рубль позволил получить 3,44 рублей выручки. То есть снижается эффективность использования производственного оборудования и всех активов. В 2020 г. продолжается снижение показателя и на каждый рубль, вложенный в активы, предприятие получило 2,99 рублей дохода от операционной деятельности. Это указывает на постоянное снижение эффективности использования активов в течение всего периода.

Что же касается показателя фондоотдачи, то он указывает на то, что в 2018 г. каждый рубль, вложенный в основные средства, принес предприятию 4,73 руб. выручки. В 2019 г. эффективность использования производственных и сбытовых основных средств увеличивается на 0,35. В 2020 г. происходит снижение эффективности использования основных средств и на каждый рубль основных средств, вовлеченных в операционный процесс предприятия, было изготовлено продукции и предоставлено услуг на сумму 4,98 руб.

В 2018 г. оборотные активы совершили 22,58 оборотов. В 2019 г. наблюдается снижение показателя на 8,73, то есть имеющиеся оборотные активы используются менее эффективно. Снижение интенсивности использования оборотных активов происходит в течение всего периода. В 2020 г. они совершили 8,85 оборотов, то есть на 4,99 меньше, чем годом ранее.

Соответственно при снижении оборачиваемости средний срок оборота растет. Если на начало 2018 г. значение показателя одного оборота оборотных средств составляет 15,95 дней, то в 2020 г. — 40,66 дней.

В 2018 г. запасы совершили 34,37 оборотов. Если коэффициент значительно превышает среднеотраслевые нормы, то это создает риск, связанный с недостаточным размером запасов, следствием которого будет снижение объема выручки от реализации. Слишком высокий коэффициент может быть признаком нехватки свободных средств и сигналом о возможной неплатежеспособности предприятия. Нормальное значение коэффициента может колебаться для разных сфер бизнеса от 4 до 8. В 2019 г. значение показателя снижается на 20,45 по сравнению с предыдущим годом. Это указывает на снижение эффективности управления запасами и может быть признаком повышения сбытовой активности. В 2020 г. тенденция остается неизменно и происходит снижение эффективности использования запасов. В 2020 г. они совершили 7,72 оборотов.

Соответственно при снижении оборачиваемости запасов средний срок оборота растет. Если на начало 2018-2020 гг. значение показателя одного оборота запасов составляет 10,47 дней, то в 2020 г. — 46,66 дней.

Оборачиваемость дебиторской задолженности в 2018 г. составила 115,15, т.е. в течение 2018 г. дебиторская задолженность осуществила 115,15 оборотов. В 2019 г. значение показателя выросло на 13,3. Это указывает на повышение эффективности управления дебиторской задолженностью. В 2020 г. тенденция осталась неизменной, и на конец исследуемого периода дебиторская задолженность осуществила 135,27 оборотов.

Поэтому период погашения дебиторськой задолженности в течение всего периода снижается — на 0,32 дней в 2019 г. и еще на 0,14 дней в 2020 г. Это повышает эффективность использования средств, инвестированных в дебиторскую задолженность.

Период погашения кредиторской задолженности в 2018 г. составил 8,46 дней. В 2019 г. значение показателя выросло на 10. Это указывает на повышение эффективности управления кредиторской задолженностью, ведь это означает, что предприятие использует каждый отдельный рубль этих средств в течение большего периода времени. В 2020 г. тенденция сохранилась, и на конец исследуемого периода оборот кредиторской задолженности составил 25,84 дней.

Период производственного цикла означает период в течение которого сырье и материалы приобретают форму готового продукта. Положительным является сокращение показателя и наоборот. На начало 2018 г. значение показателя составляет 10,47 дней. В 2019 г. для преобразования сырья в готовый товар потребовалось на 15,39 дней больше. В 2020 г. тенденция продолжается, и производственный период увеличился до 46,66 дней. Это свидетельствует о наличии резервов снижения уровня запасов.

Период операционного цикла означает период в течение которого сырье и материалы (товары в случае предприятия торговли) приобретают денежную форму. Положительной тенденцией является нисходящая динамика. В 2019 г. наблюдается увеличение операционного цикла по сравнении с годом ранее на 15,07 дней. В 2020 г. тенденция продолжается, то есть период, в течение которого сырье и материалы приобретают денежную форму, постоянно увеличивался, а значит эффективность работы предприятия уменьшалась.

Период финансового цикла означает период оборота средств предприятия. Положительной тенденцией является сокращение показателя, однако если значение является ниже нуля, то это свидетельствует о недостаточном объеме денежных ресурсов для своевременного расчета с кредиторами. В течение 2018 г. значение показателя составляет 5,14 дней. В 2019 г. период финансового цикла составил 10,21 дней. На конец 2020 г. значение показателя равно 23,47 дней.

На начало 2018-2020 гг. значение показателя оборачиваемости собственного капитала составляло 4,95. Это означает, что с помощью каждого рубля собственного капитала было произведено продукции и оказано услуг на сумму 4,95 рубля. В 2019 г. значение показателя растет, и каждый рубль собственного капитала, вложенный в рабочий процесс, позволил получить 5,12 рублей выручки. То есть растет эффективность использования производственного оборудования и всех активов. В 2020 г. продолжается рост показателя и на каждый рубль собственного капитала предприятие получило 5,14 рублей дохода от осуществления деятельности. Это указывает на постоянное повышение эффективности использования собственного капитала в течение всего периода.

Таблица 16. Динамика элементов дохода предприятия, тыс. руб.

| Показатели | 2018 | 2019 | 2020 | Абсолютное отклонение, +,- | Относительное отклонение, % | ||

| 2019 к 2018 |

2020 к 2019 |

2019 к 2018 |

2020 к 2019 |

||||

| Выручка | 41540 | 45694 | 50286 | 4154 | 4592 | 10 | 10,05 |

| Прочие доходы | 11 | 23 | 5 | 12 | -18 | 109,09 | -78,26 |

| Доходы от участия в других организациях | 0 | 0 | 0 | 0 | 0 | деление на 0 | деление на 0 |

| Проценты к получению | 1 | 2 | 3 | 1 | 1 | 100 | 50 |

| Всего доходы | 41552 | 45719 | 50294 | 4167 | 4575 | 10,03 | 10,01 |

Рис.6 Динамика доходов предприятия, тыс. руб.

В 2018 г. суммарный объем выручки составил 41540 тыс. руб. В 2019 г. прирост равен 10% по сравнению с годом ранее. В 2020 г. суммарный объем выручки увеличивается на 10,05% по сравнению с предыдущим периодом. Прирост объема предоставляемых товаров и услуг положительно влияет на финансовое положение предприятия, увеличивает его долю рынка. На конец 2020 г. суммарный объем выручки составлял 50286 тыс. руб.

Значение прочих доходов колеблется из года в год.

Состоянием на 2018-2020 гг. объем доходов от участия в других организациях составил 0 тыс. руб. Очевидно, что предприятие не получает прибыли от инвестирования финансовых ресурсов в ценные бумаги, свидетельствующие об участии в уставном фонде других предприятий.

Финансовая политика предприятия позволила получить ему в 2018 г. 1 тыс. руб. Прирост процентов, которые предприятие получило в 2019 г., составляет 100% по сравнению с годом ранее. Финансовая политика предприятия нацелена на получение процентных доходов от инвестирования в долговые ценные бумаги и предоставления финансовых ресурсов в пользование другим участникам финансового рынка. Во второй половине периода наблюдается дальнейший прирост объема процентов к получению — на 50% по сравнению с годом ранее. За 2020 год сумма процентных доходов составила 3 тыс. руб.

В 2018 г. совокупная сумма доходов составляет 41552 тыс. руб. В 2019 г. значение суммы доходов повышается на 10,03%, т.е. на 4167 тыс. руб. В 2020 г. тенденция сохраняется и прирост составляет около 10,01% по сравнению с годом ранее. На конец периода объем доходов составляет 50294 тыс. руб.

Таблица 17. Структура валового дохода предприятия, %

| Показатели | 2018 | 2019 | 2020 | Абсолютное отклонение, +,- | |

| 2019 к 2018 |

2020 к 2019 |

||||

| Выручка | 99,97 | 99,95 | 99,98 | -0,03 | 0,04 |

| Прочие доходы | 0,03 | 0,05 | 0,01 | 0,02 | -0,04 |

| Доходы от участия в других организациях | 0 | 0 | 0 | 0 | 0 |

| Проценты к получению | 0 | 0 | 0,01 | 0 | 0 |

| Всего доходы | 100 | 100 | 100 | — | — |

В 2018 г. доля выручки от основной деятельности составляет 99,97% от общего объема доходов предприятия. В 2019 г. значение доли снижается на 0,03%. В 2020 г. тенденция меняется и этот вид дохода формирует 99,98% от всего объема доходов.

В 2018 г. доля прочих доходов составляла 0,03%. На конец 2020 г. доля прочих доходов составила 0,01%.

Доля доходов от участия в других организациях составила 0% в 2018 г. Такая ситуация наблюдается в течение всего периода.

В 2018 г. доля процентов к получению составляет 0% от общего объема доходов предприятия. В 2019 г. значение доли повышается. В 2020 г. тенденция продолжается и проценты к получению формируют 0,01% от всего объема доходов.

Таблица 18. Финансовый результат по видам деятельности предприятия, тыс. руб.

| Показатели | 2018 | 2019 | 2020 | Относительное отклонение, % | |

| 2019 к 2018 |

2020 к 2019 |

||||

| Результат основной деятельности | 4264 | -1084 | 1499 | -125,42 | -238,28 |

| Результат финансовых операций | 1 | 2 | 3 | 100 | 50 |

| Результат от прочей обычной деятельности | 7 | -12 | -37 | -271,43 | 208,33 |

| Финансовый результат до налогообложения | 1687 | 3 | -838 | -99,82 | -28033,33 |

Результат основной деятельности в 2019 г. составлял -1084 тыс. руб., что на 5348 тыс. руб. меньше 2018 г. В следующем году значение показателя увеличилось на 2583 тыс. руб.

Результат финансовой деятельности в 2019 г. составлял 2 тыс. руб., что на 1 тыс. руб.больше 2018 г. В следующем году значение показателя увеличилось на 1 тыс. руб.

Результат от прочей обычной деятельности в 2019 г. составлял -12 тыс. руб., что на 19 тыс. руб. больше 2018 г. В следующем году значение показателя уменьшилось на 25 тыс. руб.

Как результат влияния этих факторов в 2018 г. сумма прибыли (убытка) до налогообложения составляла 1687 тыс. руб. Положительное значение показателя свидетельствует об эффективной деятельности предприятия. Отрицательное или низкое значение показателя указывает на необходимость искать пути снижения расходов и повышения доходов предприятия. В 2019 г. сумма прибыли (убытка) до налогообложения составила 3 тыс. руб., а в последнем году — -838 тыс. руб.

Таблица 19. Динамика элементов затрат предприятия, тыс. руб.

| Показатели | 2018 | 2019 | 2020 | Абсолютное отклонение, +,- | Относительное отклонение, % | ||

| 2019 к 2018 |

2020 к 2019 |

2019 к 2018 |

2020 к 2019 |

||||

| Себестоимость реализации | 29078 | 31994 | 35200 | 2916 | 3206 | 10,03 | 10,02 |

| Управленческие расходы | 8157 | 14729 | 13529 | 6572 | -1200 | 80,57 | -8,15 |

| Коммерческие расходы | 41 | 55 | 58 | 14 | 3 | 34,15 | 5,45 |

| Проценты к уплате | 0 | 0 | 0 | 0 | 0 | деление на 0 | деление на 0 |

| Прочие расходы | 4 | 35 | 42 | 31 | 7 | 775 | 20 |

| Текущий налог на прибыль | 311 | 2 | 134 | -309 | 132 | -99,36 | 6600 |

| Прочее | 0 | 0 | 0 | 0 | 0 | деление на 0 | деление на 0 |

| Всего расходов | 37591 | 46815 | 48963 | 9224 | 2148 | 24,54 | 4,59 |

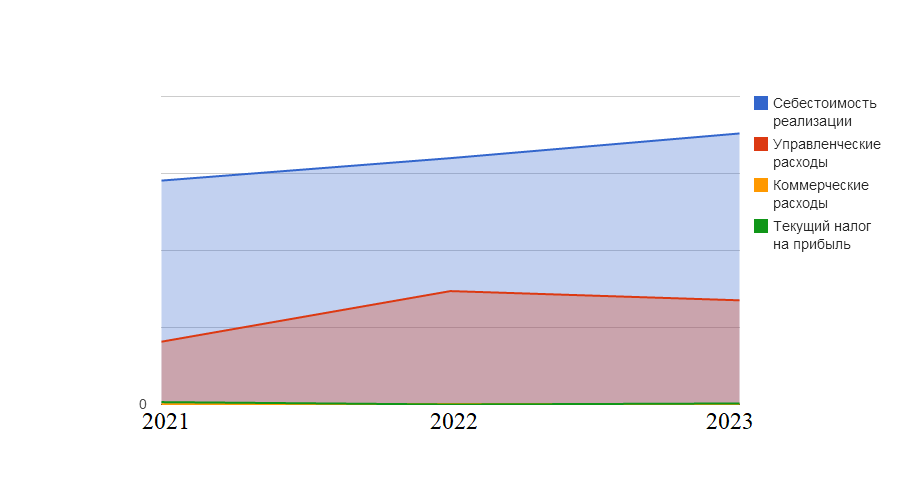

Рис.7 Динамика расходов предприятия, тыс. руб.

Таблица 20. Структура расходов предприятия, %

| Показатели | 2018 | 2019 | 2020 | Абсолютное отклонение, +,- | |

| 2019 к 2018 |

2020 к 2019 |

||||

| Себестоимость реализации | 77,35 | 68,34 | 71,89 | -9,01 | 3,55 |

| Управленческие расходы | 21,7 | 31,46 | 27,63 | 9,76 | -3,83 |

| Коммерческие расходы | 0,11 | 0,12 | 0,12 | 0,01 | 0 |

| Проценты к уплате | 0 | 0 | 0 | 0 | 0 |

| Прочие расходы | 0,01 | 0,07 | 0,09 | 0,06 | 0,01 |

| Текущий налог на прибыль | 0,83 | 0 | 0,27 | -0,82 | 0,27 |

| Прочее | 0 | 0 | 0 | 0 | 0 |

| Всего расходов | 100 | 100 | 100 | — | — |

Согласно данным таблиц 19 и 20 получаем следующую информацию о динамике и структуре расходов. В 2019 г. прирост себестоимости продукции превышает прирост выручки. Это однозначно негативная тенденция, указывающая на то, что у предприятия остается меньше средств для осуществления других расходов. Во второй половине периода ситуация другая, и себестоимость меняется более медленным темпом по сравнению с суммой выручки — на 10,02% по сравнению с годом ранее. Доля себестоимости продукции составляет 71,89% от всей суммы расходов. На начало 2018 г. сумма управленческих расходов составляла 8157 тыс. руб. Прирост этой статьи расходов составлял в 2019 г. 80,57% по сравнению с прежним периодом. После этого наблюдаем изменение тенденции и уменьшение суммы управленческих расходов на 8,15%. На конец 2020 г. сумма управленческих расходов составляла 13529 тыс. руб. Доля управленческих расходов составляет 27,63% от всей суммы расходов.

В начале 2018 г. сумма коммерческих расходов составляла 41 тыс. руб. Прирост коммерческих расходов составлял в 2019 г. 34,15% по сравнению с годом ранее. Коммерческие расходы крайне необходимы для продвижения продукции, наращивания сбыта. В следующем году наблюдается дальнейшее увеличение суммы коммерческих расходов на 5,45% по сравнению с годом ранее. На конец 2020 г. сумма коммерческих расходов составляла 58 тыс. руб. Доля коммерческих расходов составляет 0,12% от всей суммы расходов.

Сумма процентов к уплате остается на стабильном уровне. Предприятие не использует дорогие источники ссуд, поэтому сумма процентных расходом равна нулю. Доля процентов к уплате составляет 0% от всей суммы расходов.

Ежегодно сумма прочих расходов росла. Доля прочих расходов составляет 0,09% от всей суммы расходов в последнем году.

Значение текущего налога на прибыль колеблется из года в год. Доля текущего налога на прибыль составляет 0,27% от всей суммы расходов.

Результатом влияния факторов выше в 2018 г. является общая сумма расходов в размере 37591 тыс. руб. В 2020 г. продолжается повышение уровня расходов — на 4,59% по сравнению с годом ранее.

Таблица 21. Динамика расходов по функции, тыс. руб.

| Показатели | 2018 | 2019 | 2020 | Относительное отклонение, % | |

| 2019 к 2018 |

2020 к 2019 |

||||

| Производственная функция | 29078 | 31994 | 35200 | 10,03 | 10,02 |

| Управленческая функция | 8157 | 14729 | 13529 | 80,57 | -8,15 |

| Сбытовая функция | 41 | 55 | 58 | 34,15 | 5,45 |

| Финансовая деятельность | 0 | 0 | 0 | деление на 0 | деление на 0 |

| Затраты для выполнения других функций | 315 | 37 | 176 | -88,25 | 375,68 |

| ВСЕГО | 37591 | 46815 | 48963 | 24,54 | 4,59 |

На начало 2018 г. сумма расходов на производственные цели составляла 29078 тыс. руб. Прирост показателя составлял в 2019 г. 10,03% по сравнению с прежним периодом. В следующем году наблюдается дальнейшее увеличение суммы расходов на производственные цели на 10,02% по сравнению с годом ранее.

В 2018 г. сумма расходов на выполнение управленческой функции составляла 8157 тыс. руб. Прирост статьи расходов составлял в 2019 г. 80,57% по сравнению с прежним периодом. После этого наблюдаем изменение тенденции и уменьшение суммы расходов на выполнение управленческой функции на 8,15%. На конец 2020 г. сумма расходов на выполнение управленческой функции составляла 13529 тыс. руб.

В 2018 г. сумма расходов на реализацию сбытовой функции равна 41 тыс. руб. Прирост расходов на реализацию сбытовой функции составлял в 2019 г. 34,15% по сравнению с годом ранее. В следующем году наблюдается дальнейшее увеличение суммы расходов на реализацию сбытовой функции на 5,45% по сравнению с годом ранее. На конец 2020 г. сумма расходов на реализацию сбытовой функции составляла 58 тыс. руб.

Сумма расходов на реализацию финансовой функции остается на стабильном уровне. Предприятие не использует дорогие источники ссуд, поэтому сумма расходов на реализацию финансовой функции равна нулю.

В 2018 г. сумма расходов на реализацию других функций составляла 315 тыс. руб. Сумма расходов на реализацию других функций демонстрирует снижение на 88,25%. Во второй половине периода наблюдается перелом тенденции и сумма расходов на реализацию других функций выросла — на 375,68% по сравнению с годом ранее. На конец 2020 г. сумма расходов на реализацию других функций составляла 176 тыс. руб.

Таблица 22. Динамика показателей рентабельности предприятия, %

| Показатели | 2018 | 2019 | 2020 | Абсолютное отклонение, +,- | Относительное отклонение, % | ||

| 2019 к 2018 |

2020 к 2019 |

2019 к 2018 |

2020 к 2019 |

||||

| Рентабельность активов | 11,92 | 0,01 | -5,79 | -11,91 | -5,79 | -99,94 | -76901,71 |

| Рентабельность собственного капитала | 16,4 | 0,01 | -9,94 | -16,39 | -9,95 | -99,93 | -88686,27 |

| Рентабельность производственных фондов | 14,28 | 0,01 | -6,64 | -14,27 | -6,64 | -99,94 | -75109,11 |

| Рентабельность реализованной продукции по прибыли от продаж | 10,26 | -2,37 | 2,98 | -12,64 | 5,35 | -123,11 | -225,66 |

| Рентабельность реализованной продукции по чистой прибыли | 3,31 | 0 | -1,93 | -3,31 | -1,94 | -99,93 | -88423,92 |

| Коэффициент реинвестирования | 0,48 | 1055 | -0,7 | 1054,52 | -1055,7 | 219518,76 | -100,07 |

| Коэффициент устойчивости экономического роста | 0,08 | 0,11 | 0,07 | 0,03 | -0,04 | 41,78 | -39,96 |

| Период окупаемости активов, год | 8,39 | 13272 | -17,28 | 13263,61 | -13289,28 | 158110,79 | -100,13 |

| Период окупаемости собственного капитала | 6,1 | 8916,5 | -10,07 | 8910,4 | -8926,57 | 146152,28 | -100,11 |

Рентабельность активов в 2018 г. составила 11,92%, т.е. на каждый рубль активов предприятие получило 11,92 копеек чистой прибыли. В 2019 г. на каждый вложенный в активы рубль было получено 0,01 копеек чистой прибыли. В 2020 г. значение показателя убыточности активов равно 5,79%.

Что же касается показателя рентабельности собственного капитала, то в 2018 г. каждый вложенный собственниками рубль средств принес им 16,4 копеек чистой прибыли. Это высокий показатель, свидетельствующий о высокой эффективности работы предприятия. В 2019 г. каждый вложенный собственниками рубль средств принес им лишь 0,01 копеек чистой прибыли, то есть эффективность работы за год была низкой. В 2020 г. каждый вложенный собственниками рубль средств генерировал 9,94 копеек чистого убытка. Такое положение дел ведет к деградации предприятия.

Рентабельность производственных фондов в 2018 г. составила 14,28%, т.е. на каждый рубль производственных фондов предприятие получило 14,28 копеек чистой прибыли. В 2019 г. на каждый вложенный в производственные фонды рубль было получено 0,01 копеек чистой прибыли. В 2020 г. значение показателя рентабельности (убыточности) производственных фондов равно -6,64%.

Показатель рентабельности продаж по прибыли от реализации показывает, сколько приходится прибыли от продаж на единицу выручки. Он позволяет определить сумму, которая остается после вычета себестоимости, коммерческих и управленческих расходов на покрытие других расходов (прочих операционных расходов, процентов за кредит, налога на прибыль). В 2018 г. значение показателя составляло 10,26%. То есть у предприятия оставались средства для осуществления других расходов. В 2019 г. рентабельность (убыточность) продаж по прибыли от реализации составляет -2,37%. На конец исследуемого периода каждый рубль выручки позволил получить 0,03 рублей прибыли от продаж.

Рентабельность реализованной продукции по чистой прибыли показывает сколько приходится чистой прибыли на единицу выручки. Как правило, предприятие, где менеджмент работает на высоком уровне, имеет более высокие доходы, поскольку управленцы лучше распоряжаются доступными ресурсами. В 2018 г. каждый полученный рубль выручки позволил получить 0,03 руб. чистой прибыли. На конец 2020 г. значение показателя составляло -1,93%.

Чистая прибыль, оставшаяся для самофинансирования предприятия, может быть распределена по уставным и резервным фондам или оставаться нераспределенной. Она может быть направлена на финансирование любых имущественных объектов, что отобразится на активной части баланса. Нераспределенная прибыль является собственностью учредителей, и поэтому увеличивает сумму собственного капитала, а сумма убытка, соответственно, его уменьшает. В 2018 г. 48,04% чистой прибыли было направлено на увеличение суммы резервного фонда и нераспределенной прибыли. В 2019 г. значение показателя больше 1, то есть рост стимулировала не только чистая прибыль, но и другие источники средств. В 2020 г. значение показателя равно -69,86 , т.е. чистый убыток снижает сумму собственного капитала.

Коэффициент устойчивости экономического роста указывает на темп роста собственного капитала за счет чистой прибыли. В 2018 г. 7,88% собственного капитала было увеличено за счет чистой прибыли. В 2019 г. 11,17% собственного капитала было увеличено за счет чистой прибыли. На конец периода значение показателя составляет 6,71% .

При условии, что предприятие действовало бы на уровне 2018 г., его активы окупились бы в течение 8,39 лет. Если бы предприятие действовало на уровне 2019 г., его активы удвоились бы в течение 13272 лет. Значение показателя окупаемости было отрицательным в 2020 и поэтому не имеет экономической интерпретации.

При условии, что предприятие действовало бы на уровне 2018 г., его собственный капитал окупился бы в течение 6,1 лет. Если бы компания действовала на уровне 2019 г., собственный капитал окупился бы в течение 8916,5 лет. Значение показателя окупаемости было отрицательным в 2020.

Таблица 23. Динамика показателей рентабельности предприятия (GAAP)

| Показатели | 2018 | 2019 | 2020 |

| ЕВІТ (Earnings Before Interest and Taxes), тыс. руб. | 1687 | 3 | -838 |

| EBIAT (Earnings Before Interest After Tax), тыс. руб. | 1376 | 1 | -972 |

| NOPAT (Net Operating Profit After Tax), тыс. руб. | 1376 | 1 | -972 |

| ROA (Return On Assets), % | 11,92 | 0,01 | -5,79 |

| ROE (Return On Equity), % | 16,4 | 0,01 | -9,94 |

| ROS (Return On Sales, Net Profit Margin), % | 4,06 | 0,01 | -1,67 |

| GPM(Gross profit margin), % | 30 | 27,27 | 24,78 |

| RCA (Return on current assets), % | 74,78 | 0,02 | -14,73 |

| RFA (Return on fixed assets), % | 14,18 | 0,01 | -8,1 |

| ROTA, % | 14,61 | 0,02 | -4,51 |

Стоит отметить, что большинство показателей дохода и рентабельности, которые используются зарубежными компаниями, не отражены в российской финансовой отчетности, поэтому могут быть посчитаны по приближенной методике.

Показатель EBIT рассчитывается как сумма прибыли до налогообложения и процентов к оплате. У предприятия значение показателя в 2018 г. составляет 1687 тыс. руб. В 2019 г. предприятие получило 3 рублей прибыли до вычета процентных платежей и налогов. В 2020 г. значение показателя составило -838.

EBIAT рассчитывается как сумма чистой прибыли и процентов к оплате. В 2018 г. значение показателя составляло 1376 тыс. руб. В 2019 г. предприятие получило заработок до уплаты процентных начислений в размере 1 тыс. руб. На конец периода значение показателя составило -972 тыс. руб. NOPAT является эквивалентом EBIAT.

ROA рассчитывается как соотношение EBIAT к среднегодовой сумме активов предприятия. Значение показателя в 2018 г. составляло 11,92%. В 2019 г. предприятие получило 0,01 тыс. руб.прибыли до вычета процентных платежей на каждый рубль своих средств. На конец периода показатель составлял -5,79.

ROE расчитывается как соотношение чистой прибыли к собственному капиталу. В 2018 г. показатель составлял 16,4%. В 2019 г. каждый рубль собственников принес им 0,01 копеек чистой прибыли. На конец 2020 г. значение показателя составило -9,94.