Уменьшается прибыль компании? Одна из причин такого – рост расходов, который опережает доходы. Причем хуже всего, когда финансовый результат «съедается» непроизводительными тратами компании. В статье рассказываем о методике анализа расходов организации. Ее применение поможет увидеть проблемные зоны бизнеса.

Анализ расходов предприятия: цель, методы, источники информации

Цель деятельности коммерческой организации – зарабатывать прибыль. Ее не достичь, если расходы систематически превышают доходы. Поэтому разумно контролировать траты компании, соотнося их динамику с приростом экономических выгод.

Анализ расходов нужен, чтобы ответить на вопросы:

-

может ли компания позволить себе такой уровень трат;

- насколько сбалансирована их структура с точки зрения основной и прочей составляющей;

- какова отдача от расходов в виде выручки и прибыли;

- какие элементы привели к наибольшему снижению финансового результата.

На каждый из заданных вопросов отвечает конкретный метод анализа:

- горизонтальный. Оценивается динамика значений в увязке с доходными величинами;

- вертикальный. Рассчитываются удельные веса различных элементов в общей величине трат;

- коэффициентный. Находится соотношение между показателями, которые связаны экономическим смыслом. Например, отдача делится на вложения и вычисляется эффективность;

- факторный. Определяется влияние факторов на результат. Факторами могут быть составляющие расходов, а результатом – себестоимость.

Эти методы рассмотрим в статье. Для каждого выделим отдельный этап. Теорию закрепим практикой. Для последней понадобится бухгалтерская отчетность. Воспользуемся данными ОАО «РЖД» за 2020 г. Чтобы повторить наши вычисления по своим цифрам, скачайте Excel-файл.

Прежде чем перейдем к этапам, отметим два важных момента.

Первый. В каких строках отчетности отыскать расходы

Потребуются две формы:

- отчет о финансовых результатах;

- пояснения к нему и балансу.

На схеме показали, цифры из каких строк понадобятся.

Второй. С чем нельзя путать расходы.

На обывательском языке к последним относятся и денежные оттоки, и затраты. Однако это совсем другое.

Если говорить кратко, то расходы – это траты компании, которые уменьшили финансовый результат. Если такого уменьшения нет пока или не будет вообще, то это нечто иное.

Например, когда предприятие платит поставщику, то это отток денег. Когда передает в производство материалы, которые у него приобрело, то формируются затраты. В расходы они попадут только в момент продажи произведенной продукции. Подробнее об этом читайте в статье «Учет и анализ затрат: что нужно знать руководителю».

Этап 1. Анализ динамики расходов

Сводится к расчету темпов роста. Для этого значения текущего периода делятся на величины предыдущего. Если выходит меньше 1, значит, расходы сократились.

Однако просто посчитать один общий темп роста недостаточно. Вот чем можно усилить методику анализа и в итоге увидеть и понять больше:

- посчитайте темпы роста в разрезе расходов по обычным видам деятельности и прочим. Затем сравните их с аналогичными показателями по доходам. Вторые должны оказаться больше первых. Это залог наращивания прибыли;

- оцените динамику прочей составляющей в сопоставлении с основной. Нередко операционная прибыль компании значительно «тает» после добавления результата от прочих операций. В идеале так быть не должно. Прочие расходы на то и прочие, чтобы не играть определяющую роль в формировании чистой прибыли;

- отдельно вычислите темпы роста по себестоимости продаж, коммерческим и управленческим расходам. Посмотрите, какие растут скорее. Сравните с изменением выручки. Бывает, что траты на администрацию в разы обгоняют ее. Такая ситуация чаще всего нерациональна. Возможно показывает: директорат не способен найти источники для роста доходов, но себя материальным вниманием не обделяет.

Проведем горизонтальный анализ для ОАО «РЖД.

Таблица 1. Анализируем динамику

|

Показатель, млн руб. |

2019 |

2020 |

Темп роста, % |

|

1 |

2 |

3 |

4 (3 ÷ 2 × 100) |

|

Расходы по обычным видам деятельности: |

1 681 830 |

1 695 754 |

100,8 |

|

– себестоимость продаж |

1 542 195 |

1 549 908 |

100,5 |

|

– коммерческие |

83 |

108 |

130,8 |

|

– управленческие |

139 553 |

145 738 |

104,4 |

|

Прочие расходы: |

199 628 |

260 006 |

130,2 |

|

– проценты к уплате |

72 148 |

77 627 |

107,6 |

|

– остальные |

127 480 |

182 379 |

143,1 |

|

Расходы в целом |

1 881 458 |

1 955 760 |

103,9 |

|

Для сравнения: |

× |

× |

× |

|

– выручка |

1 848 123 |

1 813 074 |

98,1 |

|

– совокупные прочие доходы |

131 581 |

147 057 |

111,8 |

|

– доходы в целом |

1 979 703 |

1 960 131 |

99,0 |

2020-й оказался неудачным по каждому из трех моментов, на которые предлагали обратить внимание:

- совокупные расходы выросли почти на 4% на фоне снижения доходов на 1%. При миллиардных оборотах, как у ОАО «РЖД», даже десятая доля процента – это очень много. Поэтому хоть относительные цифры и не особо впечатляют, абсолютные показывают удручающую ситуацию. Общие траты увеличились на 74,3 млрд. В том числе это стало причиной сокращения чистой прибыли на 53,2 млрд руб. По итогам 2020-го она составляла лишь 0,53% от уровня 2019 г.;

- негативную роль сыграл существенный рост прочих расходов. Он составил 30,2%. Это при том, что прочие доходы увеличились чуть меньше 12%. Выходит, результат от неосновной деятельности оказался отрицательным. Поэтому при операционной прибыли в 117,3 млрд руб. общество вышло лишь на 4,4 млрд прибыли до налогообложения;

- себестоимость продаж стала больше лишь на 0,5%. А коммерческие и управленческие траты на 30,8% и 4,4% соответственно. Выше отмечали: это не самый рациональный подход. Когда выручка падает, разумно сокращать расходы на ее создание. Тем более, если это не производственная себестоимость основных продуктов, а сопутствующие траты на сбыт и управление.

Этап 2. Анализ структуры расходов

На втором этапе рассчитываются удельные веса. Сначала для основных и прочих расходов в целом. Затем для компонентов основных.

Для расходов по обычной деятельности разумно оценить структуру двояко: исходя из ее представления в отчете о финансовых результатах, а также по элементам из пояснений к отчетности.

На что обратить внимание в ходе анализа полученных цифр? На три момента.

Первый. Насколько доля основных трат превышает прочие

Если ненамного или даже не превышает, то это тревожный момент. Выходит, основной бизнес в упадке, так как второстепенные расходы сопоставимы с теми, что по обычной деятельности.

Важно помнить: прочая составляющая в отчетности – это нечто незначительное. Нарушение данного правила говорит о нестабильности главных направлений деятельности.

Второй. Каковы доли трат на сбыт и управление в сравнении с себестоимостью продаж

У производственного или торгового предприятия удельный вес последней должен быть ощутимо больше. Почему? Потому что если компания очень мало производит и продает, то чем оправдать значительные расходы на нужды сбытовиков и управленцев. Это не касается тех, кто только начинает бизнес. Речь про давно функционирующие организации.

Третий. Сколько процентов приходится на прочий элемент в расходах по обычным видам деятельности

Заметьте, мы сейчас не про прочие расходы, а про то, что остается в основных, если из них убрать зарплату с отчислениями, материальный компонент и амортизацию. Если доля оставшегося больше 10-15%, то это повод провести тщательный анализ. Там оседают, например, траты на командировки, представительские расходы, услуги внешних консультантов, аудиторов и т.п.

Возможно, сумма обоснована и вызвана потребностями бизнеса. А возможно, здесь что-то прячут. Известны случаи, когда в прочие траты по обычной деятельности относили стоимость в разы завышенных услуг клининговой компании. Причина завышения: сговор главбуха с начальником предприятия, наводящего чистоту.

Посмотрим, как обстоят дела в ОАО «РЖД».

Таблица 2. Оцениваем структуру

|

Показатель |

2019 |

2020 |

||

|

сумма, млн руб. |

уд. вес, % |

сумма, млн руб. |

уд. вес, % |

|

|

Расходы по обычным видам деятельности по функции: |

1 681 830 |

100,0 |

1 695 754 |

100,0 |

|

– себестоимость продаж |

1 542 195 |

91,7 |

1 549 908 |

91,4 |

|

– коммерческие |

83 |

0,0 |

108 |

0,0 |

|

– управленческие |

139 553 |

8,3 |

145 738 |

8,6 |

|

Расходы по обычным видам деятельности по характеру: |

1 681 830 |

100,0 |

1 695 754 |

100,0 |

|

– материальные |

623 715 |

37,1 |

592 398 |

34,9 |

|

– на оплату труда |

509 361 |

30,3 |

520 827 |

30,7 |

|

– на социальные нужды |

145 217 |

8,6 |

148 397 |

8,8 |

|

– амортизация |

261 851 |

15,6 |

283 851 |

16,7 |

|

– прочие по обычной деятельности |

141 687 |

8,4 |

150 281 |

8,9 |

|

Прочие расходы: |

199 628 |

10,6 |

260 006 |

13,3 |

|

– проценты к уплате |

72 148 |

36,1 |

77 627 |

29,9 |

|

– остальные |

127 480 |

63,9 |

182 379 |

70,1 |

|

Итого расходов |

1 881 458 |

110,6 |

1 955 760 |

113,3 |

|

– по обычным видам деятельности |

1 681 830 |

89,4 |

1 695 754 |

86,7 |

|

– прочих |

199 628 |

10,6 |

260 006 |

13,3 |

С точки зрения структуры ситуация с расходами приемлема. Пройдемся по трем аспектам, на которые советовали обратить внимание:

- доля прочей составляющей в 2019-2020 гг. в среднем была около 12%. Это нормально. Показывает, что траты на основную деятельность существенно преобладают. Так и должно быть. Однако наметилась тенденция к росту прочих расходов. Выходит, компании есть резон тщательно отслеживать, что в них попадает. Возможно, получится отыскать очевидный источник для роста чистой прибыли. Например, в 2020-м ОАО «РЖД» потеряло 49,5 млрд руб. на отрицательных курсовых разницах. В таких случаях разумно найти дополнительные пути снижения валютных рисков;

- доля коммерческих расходов мизерная. Составила в среднем 0,0055%. А вот траты на управленцев более значимы – около 8,4%. Однако в целом структура по функции обоснована. Наибольший удельный вес принадлежит себестоимости продаж, т.е. расходам на основной продукт;

- уровень прочих трат по обычной деятельности невысок – около 8,6%. Наибольшая же доля принадлежит материальному компоненту. Далее идут зарплата и амортизация. Все это в полной мере соответствует специфике компании и не вызывает вопросов о нерациональности структуры. Показали ее на графике. Заметим: это традиционное распределение расходов между элементами в компаниях, где трудится много людей, и полно материальных ресурсов, которые надо обслуживать.

Этап 3. Анализ эффективности расходов

Эффективность считается, как отношение результата к вложениям. Вложения в данном случае – это общая величина или отдельные составляющие расходов. Отдачей будем считать:

- выручку;

- совокупные доходы;

- операционный финансовый результат.

Воспользуемся тремя формулами:

|

Коэффициент |

Формула |

Условные обозначения |

|

– достаточности выручки для покрытия основных расходов |

К1 = В ÷ (СП + КР + УР) = 2110 ÷(2120 + 2210 + 2220) |

· В – выручка; · СП – себестоимость продаж; · КР – коммерческие расходы; · УР – управленческие расходы; · ПрД – прочие доходы; · ПрР – прочие расходы; · ОП – операционная прибыль; · цифры – номера строк в отчете о финансовых результатах |

|

– соотношения совокупных доходов и расходов |

К2 = (В + ПрД) ÷ (СП + КР + УР + ПрР) = (2110 + 2310 + 2320 + 2340) ÷(2120 + 2210 + 2220 + 2330 + 2350) |

|

|

– рентабельности проданной продукции (товаров, работ, услуг) |

К3 = ОП ÷ (СП + КР + УР) = 2200 ÷(2120 + 2210 + 2220) |

Несколько пояснений к ним:

- экономический смысл у формул одинаков: сколько рублей выручки (совокупного дохода, операционной прибыли) приходится на один рубль основных или совокупных расходов;

- чем выше значения, тем лучше. Это показывает, что отдача на вложения в компании растет;

- для первых двух показателей норматив составляет не менее единицы. Для последнего – нормы нет. Зато есть среднеотраслевые значения, которые ежегодно считает ФНС. За 2020 год данные по рентабельности проданной продукции можно найти на сайте налоговиков;

- третий коэффициент может оказаться отрицательным. Так будет, если вместо прибыли от продаж предприятие получило убыток.

Проанализируем эффективность трат в ОАО «РЖД».

Таблица 3. Считаем эффективность

|

Показатель |

2019 |

2020 |

|

Коэффициенты: |

||

|

– достаточности выручки, ед. |

1,10 |

1,07 |

|

– соотношения доходов и расходов, ед. |

1,05 |

1,002 |

|

– рентабельности проданной продукции, % |

9,89 |

6,92 |

Первые два показателя еще раз подтверждают: результат от прочих операций тянет чистую прибыль вниз. В 2020-м на 1 руб. расходов по обычной деятельности приходилось 1,07 руб. выручки. После добавления в числитель и знаменатель прочих составляющих соотношение снизилось до 1,002. Совокупные доходы едва перекрывают расходы компании. Отсюда стремительное падение чистой прибыли.

Рентабельность проданной продукции уменьшилась почти на 3% и стала чуть меньше 7. Однако если сравнить это значение со среднеотраслевым, то не все так плохо. По грузовым железнодорожным перевозкам и прочему сухопутному пассажирскому транспорту аналогичный показатель в 2020 г. и вовсе был отрицательным. А междугородные и международные пассажирские сообщения показали результат в 3,3%.Текст заключения

Главная сложность применения формулы – это объем производства в натуральном измерении, без которого в расчетах не обойтись. В бухгалтерской отчетности его нет. Однако компании иногда раскрывают его в пояснительной записке к отчетности. А еще он приводится в годовых отчетах.

В случае с ОАО «РЖД» в годовом отчете раскрываются данные о грузо- и пассажирообороте в тонно-километрах и пассажиро-километрах соответственно. Полагаем: для целей анализа допустимо сложить эти значения. Тогда получим натуральную величину продукта деятельности общества. Эти цифры вместе с прочими показателями привели в таблице.

Таблица 4. Ищем влияние факторов

|

Показатель |

2019 |

2020 |

|

Исходные данные, млн руб., если не указано иное: |

||

|

– материальные расходы |

623 715 |

592 398 |

|

– на оплату труда |

509 361 |

520 827 |

|

– на социальные нужды |

145 217 |

148 397 |

|

– амортизация |

261 851 |

283 851 |

|

– прочие |

141 687 |

150 281 |

|

– совокупный грузо- и пассажирооборот, млрд км |

3 438,4 |

3 299,1 |

|

Результат и факторы из модели, руб./км: |

||

|

– СП |

0,489 |

0,514 |

|

– Ме |

0,181 |

0,180 |

|

– Зе |

0,190 |

0,203 |

|

– Ае |

0,076 |

0,086 |

|

– Не |

0,041 |

0,046 |

|

Влияние факторов, руб./км: |

||

|

– ∆СП(Ме) |

-0,002 |

|

|

– ∆СП(Зе) |

0,012 |

|

|

– ∆СП(Ае) |

0,010 |

|

|

– ∆СП(Не) |

0,004 |

|

|

– совокупное влияние факторов |

0,025 |

Мы считаем влияние на себестоимость. Поэтому факторы, которые ее увеличили, расцениваем как негативные. И наоборот. Выходит, единственное положительное воздействие у материалоемкости. Самое значимое отрицательное – у зарплаты с отчислениями и амортизации.

Если вам нужны подобные расчеты, не забудьте скачать файл. Ссылка на него в начале статьи.

И еще момент: данный материал – по сути, смысловое продолжение анализа доходов, про который писали в статье «Анализ доходов организации для максимизации прибыли».

Без расходов не будет дохода, а значит, прибыли. Однако, когда траты растут опережающими темпами, их структура нерациональна, а отдача мала, то это повод отыскать причины происходящего. Методика анализа, которую привели в статье позволит такое сделать.

Любая производственная компания будет конкурентоспособна на рынке сбыта, если себестоимость выпуска ее продукции не превысит среднеотраслевой уровень. Для этого предприятию требуется систематически анализировать величину и динамику затрат, формирующих себестоимость. Существует большое количество показателей для анализа производственных затрат. В статье рассмотрим самые распространенные методы такого анализа.

МЕТОДИКА АНАЛИЗА ПРОИЗВОДСТВЕННЫХ ЗАТРАТ

Общий алгоритм формирования себестоимости

В каждой конкретной производственной компании перечень и структура затрат, формирующих себестоимость выпускаемой продукции, имеют свои особенности, которые обусловлены отраслевой принадлежностью предприятия, его технологическим циклом, ассортиментом продукции и спецификой организации учета затрат.

В то же время можно вывести общий алгоритм формирования себестоимости выпуска продукции, который определяет самый верхний уровень затрат (см. рисунок).

_2023-48(%D1%80%D0%B8%D1%81%D1%83%D0%BD%D0%BE%D0%BA)_1.jpg)

Как видно из рисунка, на первом этапе формируется технологическая себестоимость выпуска продукции. Она складывается из:

• стоимости сырья и материалов;

• прямых затрат (непосредственно относятся к конкретным видам выпускаемой продукции) основных производственных подразделений.

На втором этапе определяют цеховую себестоимость продукции, добавляя к технологической себестоимости:

• косвенные затраты основных производственных подразделений (они не могут быть отнесены к конкретному виду продукции, поэтому распределяются на нее пропорционально утвержденному в компании драйверу распределения);

• общецеховые производственные затраты.

На третьем этапе рассчитывают производственную себестоимость выпуска продукции путем сложения цеховой себестоимости с затратами вспомогательных производств и общепроизводственными затратами.

На четвертом этапе рассчитывают полную себестоимость продукции, суммируя производственную себестоимость, затраты на сбыт продукции и затраты на управление предприятием.

Такой алгоритм формирования себестоимости выпускаемой продукции позволяет контролировать каждую категорию затрат и воздействовать при необходимости на их снижение, обеспечивая приемлемый для компании уровень сбытовой наценки при продаже продукции.

В целях анализа общей структуры и динамики затрат на выпуск продукции на практике чаще всего используют две основные группировки затрат:

- элементы затрат;

- статьи калькуляции затрат.

Рассмотрим особенности применения этих группировок.

Группировка по элементам затрат

Группировку по элементам затрат производят для анализа расходов предприятия по однородным статьям затрат без учета их по подразделениям и места в алгоритме формирования себестоимости производства продукции. В этом случае затраты всех подразделений компании суммируют в группы:

• материальные затраты;

• энергоресурсы;

• оплата труда и т. д.

Такая группировка необходима для расчета показателей процесса производства продукции (материалоемкость, энергоемкость, трудоемкость, фондоемкость) в целом по предприятию и оценки его эффективности.

Анализируя динамику затрат по их элементам, можно делать выводы об изменении затратности и эффективности процессов промышленного предприятия. Если динамика затрат по какому-либо процессу превышает рост выпуска продукции, это свидетельствует о снижении эффективности процесса, и наоборот.

В таблице 1 приведен пример группировки затрат производственной компании «Наша марка» в аналитике по элементам затрат и бизнес-процессам.

_2023-49(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B0)_1.jpg)

Группировка по статьям калькуляции затрат

Группировку по статьям калькуляции затрат проводят в разрезе целевого назначения расходов. При этом виде анализа элементы затрат разбивают по местам их возникновения:

- основное производство;

- общецеховые расходы;

- расходы вспомогательных производств;

- общепроизводственные расходы;

- коммерческие расходы;

- общехозяйственные расходы.

Эта группировка позволяет оценить общую себестоимость производства продукции по этапам ее формирования, рассчитать величину затрат на выпуск каждой товарной группы и единицы номенклатуры продукции.

Оценивая динамику статей затрат, можно рассчитать степень влияния на динамику общей себестоимости продукции затрат каждого из подразделений и выявить резервы по их сокращению.

На основе анализа себестоимости выпуска продукции по статьям калькуляции формируется отпускная цена номенклатурной единицы продукции.

Статья опубликована в журнале «Планово-экономический отдел» № 5, 2023.

Анализ затрат на производство и реализацию продукции — одна из составляющих системы менеджмента производственного предприятия. В этом материале рассмотрим основные аспекты такого анализа.

Зачем анализировать затраты

Анализ затрат на производство и реализацию продукции необходим для того, чтобы получить следующую информацию для принятия менеджерских решений:

- какой итоговый доход дает каждое из направлений деятельности предприятия;

- какую прибыль приносит та или иная группа выпускаемой продукции или отдельный вид продукции;

- насколько эффективно используются ресурсы в производстве и какие есть пути влияния на недостаточную эффективность использования ресурсов;

- насколько эффективной является действующая система ценообразования и сбыта готовой продукции;

- какие методы планирования и управления затратами следует предпочесть на данном этапе работы предприятия.

Подробнее о методах планирования затрат прочтите «Планирование затрат на производство и реализацию продукции».

Выбор инструментов анализа зависит от того, какое из перечисленных выше направлений является приоритетным на текущий момент:

- Анализ структуры затрат дает наиболее полную картину эффективности производимых расходов компании. Соответственно, в результате становится возможным принять управленческие решения, связанные с формированием планов по дальнейшей деятельности предприятия, выявлению резервов снижения издержек, повышению общей эффективности и рентабельности производства и продаж.

- Анализ динамики затрат дает представление о влиянии того или иного компонента затрат на итоговый финансовый результат от деятельности предприятия. Причем такое влияние отслеживается во времени. Анализ динамики дает возможность находить варианты управления прибылью и рентабельностью предприятия.

О порядке учета производство продукции в 1С мы рассказывали в статье.

Анализ общей суммы и структуры затрат

Данный вид анализа представляет собой разновидность факторного анализа. Суть его в том, что общую сумму затрат (влияющую на получаемый в итоге результат от деятельности) подвергают детализации сначала на статьи затрат, затем каждую статью — на составляющие. Затем анализируют влияние каждой составляющей на общий результат.

Пример

Общая сумма затрат ООО «Металлоконструкции» за анализируемый период составила 10 000 000 руб. Из них на первом этапе анализа выделены:

Закупка МПЗ — 5 000 000 руб.

Зарплата и налоги с зарплаты — 3 000 000 руб.

Коммунальное снабжение — 1 500 000 руб.

Прочие расходы — 500 000 руб.

На втором этапе структурного анализа каждая статья детализируется:

Закупка МПЗ

Основное сырье — 3 500 000 руб.

ГСМ — 550 000 руб.

Запчасти —350 000 руб.

Инвентарь — 100 000 руб.

Спецодежда — 200 000 руб.

Доставка и хранение МПЗ — 300 000 руб.

На каких счетах бухгалтерского учета отражаются затраты, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

На основе такого анализа можно сделать вывод о том, что основную долю в общем объеме расходов составляют закупки МПЗ. В свою очередь, в составе всех закупок основное место занимают закупки сырья, используемого в производстве продукции. Зная это, можно определить и проработать такие примерные варианты управления затратами:

- оптимизировать управление МПЗ — например, установить нормативы по наличию МПЗ на складе таким образом, чтобы не возникало затоваривания склада неиспользуемыми остатками, не было потерь при хранении и т.п.;

- сделать анализ рынка закупок МПЗ и пересмотреть работу с поставщиками — возможно, есть варианты заключения долгосрочных контрактов на поставку МПЗ с более низкой ценой, с привлекательными системами скидок;

- проанализировать незапланированные расходы — например величину брака в производстве и относящийся к ней расход МПЗ, рассмотреть пути минимизации таких потерь.

Как составить смету затрат на производство продукции, читайте в материале.

Анализ динамики затрат в себестоимости

Данный вид анализа предполагает сопоставление данных бухотчетности за несколько периодов. В отношении именно затрат — в первую очередь анализируют отчет о финрезультатах. Исходя из того, какой аспект хотят исследовать более углубленно, анализ финрезультатов и затрат в них может быть:

- Вертикальным — когда показатель выручки по отчету о финрезультатах принимается за 100%, а затем для каждой отраженной в отчете расходной статьи определяется процентное соотношение с выручкой. Анализ позволяет определить, как изменяются составные части затрат по времени и в зависимости от объемов продаж.

Пример

ООО «Металлоконструкции» из предыдущего примера планирует приобрести новое оборудование в лизинг. Размер платежа в год составит 4 000 000 руб. Объем выпуска продукции на имеющемся оборудовании составляет 10 000 000 руб. С внедрением нового оборудования объем можно увеличить:

- в 1-й год в 1,5 раза;

- во 2-й год в 2 раза.

Плановые показатели (выдержка из прогнозного отчета) будут такими:

|

Показатели отчета |

Текущий год |

1-й год лизинга |

2-й год лизинга |

|||

|

Абсолютный показатель (тыс.руб.) |

Относительный показатель (%) |

Абсолютный показатель (тыс.руб.) |

Относительный показатель (%) |

Абсолютный показатель (тыс.руб.) |

Относительный показатель (%) |

|

|

Выручка |

15 000 |

100 |

22 500 |

100 |

30 000 |

100 |

|

Себестоимость |

10 000 |

66,67 |

15 000 |

66,67 |

19 500 |

65 |

|

Лизинговые платежи |

— |

— |

4 000 |

17,78 |

4 000 |

13,33 |

Из такого вертикального сопоставления видно:

- С увеличением объема выпуска продукции на новом оборудовании доля расходов на лизинговые платежи в выручке будет сокращаться.

- Полная загрузка нового оборудования приведет к уменьшению производственной себестоимости продукции. Однако произойдет это не сразу, а только после адаптации технологии и выхода на максимальную загрузку новых производственных мощностей.

Что может включаться в себестоимость, смотрите в статье «Какие затраты включает коммерческая себестоимость продукции?».

- Горизонтальным — когда отслеживается динамика каждой статьи отчета о финрезультатах за несколько периодов. Горизонтальный анализ обычно является дополняющим к вертикальному.

Пример (продолжение)

В горизонтальном представлении уже рассмотренная нами выдержка из прогнозного отчета ООО «Металлоконструкции» будет выглядеть так:

|

Показатели отчета |

Текущий год |

1-й год лизинга |

2-й год лизинга |

|||

|

Абсолютный показатель (тыс.руб.) |

Относительный показатель (%) |

Абсолютный показатель (тыс.руб.) |

Относительный показатель (%) |

Абсолютный показатель (тыс.руб.) |

Относительный показатель (%) |

|

|

Выручка |

15 000 |

100 |

22 500 |

150 |

30 000 |

200 |

|

Себестоимость |

10 000 |

100 |

15 000 |

150 |

19 500 |

195 |

|

Лизинговые платежи |

— |

— |

4 000 |

100 |

4 000 |

100 |

Интересно, что выводы по изменению себестоимости в результате внедрения нового оборудования и увеличения объема выпуска будут примерно такими же, как и при вертикальном анализе: задействование максимальной мощности нового оборудования приведет к снижению производственной себестоимости.

А вот в том, что касается изменения доли лизинговых платежей в общей совокупности затрат, горизонтальный анализ нюансов не покажет.

Об учете затрат при расчете налога на прибыль подробно рассказано в правовой системе КонсультантПлюс. Оформите пробный доступ к системе и переходите в Типовую ситуацию Это бесплатно.

Итоги

При анализе затрат на производство и реализацию продукции применяются несколько общеупотребимых методик. Выбор конкретного метода зависит от цели проведения анализа.

В статье мы рассмотрим возможности анализа доходов и расходов в части оценки рентабельности предприятия и оперативной реакции на ее изменения. В качестве примера будет приведен инструмент такого анализа в программных продуктах, разработанных на платформе «1С:Предприятие»:

- 1С:ERP Управление предприятием 2

- 1С:Управление холдингом

- Финансист

Первые два решения – типовые продукты фирмы 1С для комплексной автоматизации предприятий, имеющие блок финансового анализа. WA:Финансист – специализированная разработка нашей компании, которая позволяет получать управленческую аналитику в любых разрезах.

Бесплатно подберем решение для автоматизации анализа доходов и расходов организации

Виды анализа

Ключевая цель анализа доходов и расходов – разработка комплекса мер, направленных на увеличение первых и снижение вторых, а главная задача – поиск и расчет резервов для роста получаемой прибыли

Такой анализ бывает нескольких видов:

- Горизонтальный и вертикальный;

- Факторный;

- Коэффициентный.

При горизонтальном анализе рассматривают абсолютные и относительные отклонения статей отчетности, благодаря чему сравнивают плановые и фактические данные, данные прошлых периодов с отчетными данными периодов или все эти показатели в совокупности.

При факторном анализе полученные данные сравниваются по определенным алгоритмам. Можно проводить сравнение по направлениям в бизнесе, по деятельности или по статьям, при этом можно сравнить между собой различные статьи отчетов всех типов. Такой вид анализа позволяет выявлять факторы увеличения доходов или сокращения расходов.

Автоматизация управленческой отчетности и настройка дашбордов в WA:Финансист

В процессе проведения коэффициентного анализа производится расчет определенных коэффициентов, значения которых можно сравнивать между собой за различные периоды. Полученные коэффициенты можно сравнивать с принятыми нормативными значениями.

Далее рассмотрим, как анализ доходов и расходов может помочь в управлении бизнесом.

Проблемы, возникающие при росте организации

Эффективность деятельности любой организации во многом зависит от оперативного принятия управленческих решений. Чем крупнее становится компания, тем сложнее оперативно контролировать бизнес-процессы и принимать управленческие решения.

Более того – чем быстрее развивается организация, тем острее проявляются эти проблемы. Становится труднее в оперативном режиме анализировать доходы и расходы в компании, оперативно рассчитывать такие ключевые показатели, как прибыль и рентабельность, а значит, принимать оперативные управленческие решения.

В принятии оперативных и обоснованных управленческих решений, а также в построении прогнозов, поможет управленческий анализ доходов и расходов.

Закажите бесплатный аудит финансовых бизнес-процессов для эффективной автоматизации управленческой отчетности

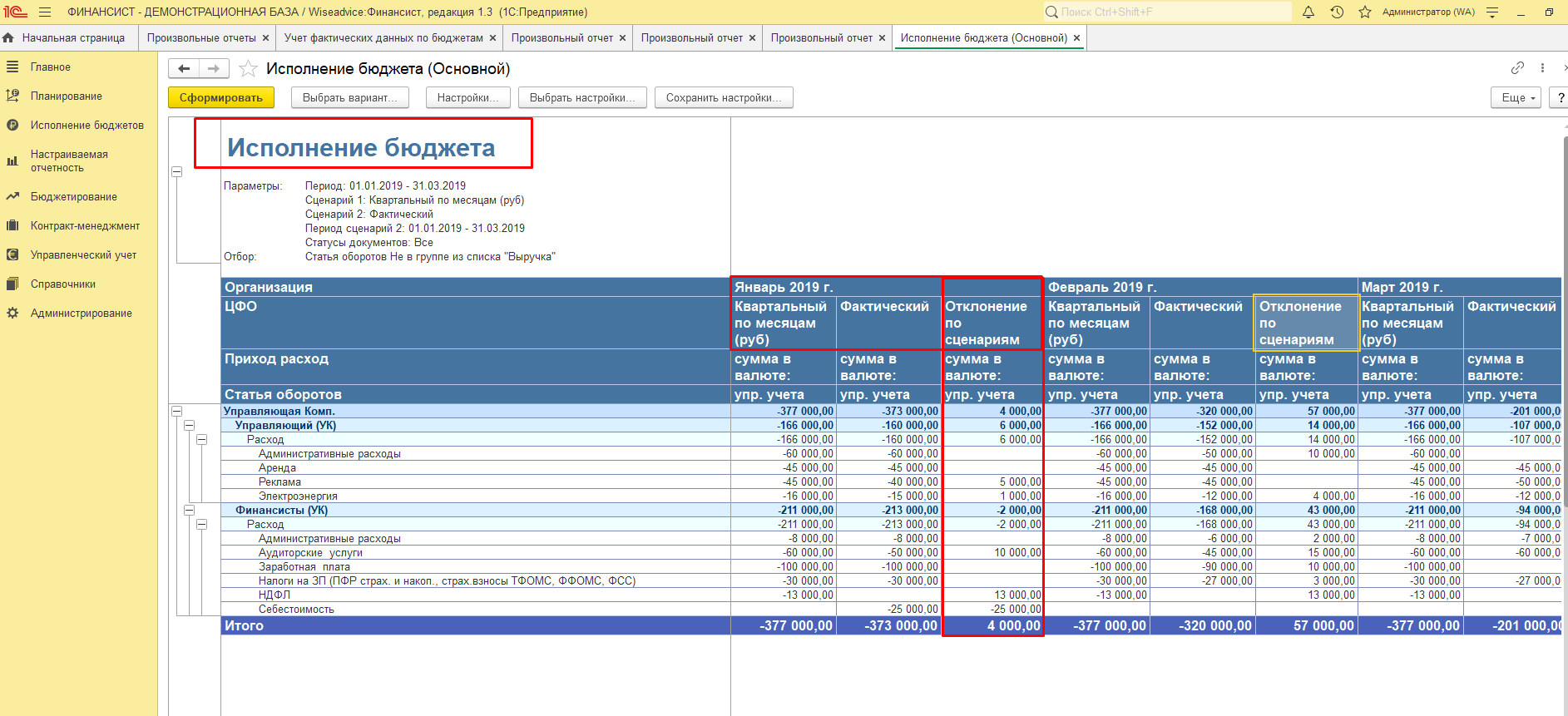

Один из полезнейших инструментов для анализа в решениях 1С – отчет «Доходы и расходы». Он помогает оценить рентабельность предприятия, проанализировать ценовую политику организации, держать под контролем расходы и искать пути повышения доходов.

Данный отчет позволяет повести упрощенный и быстрый анализ по необходимым параметрам и периодам по каждому из направлений деятельности предприятия.

Подходы к анализу доходов организации

Получение доходов – главная цель любого бизнеса, а анализ доходов позволяет изыскать резервы для их увеличения. В программах 1С для всестороннего анализа прибыли компании можно составить ряд отчетов.

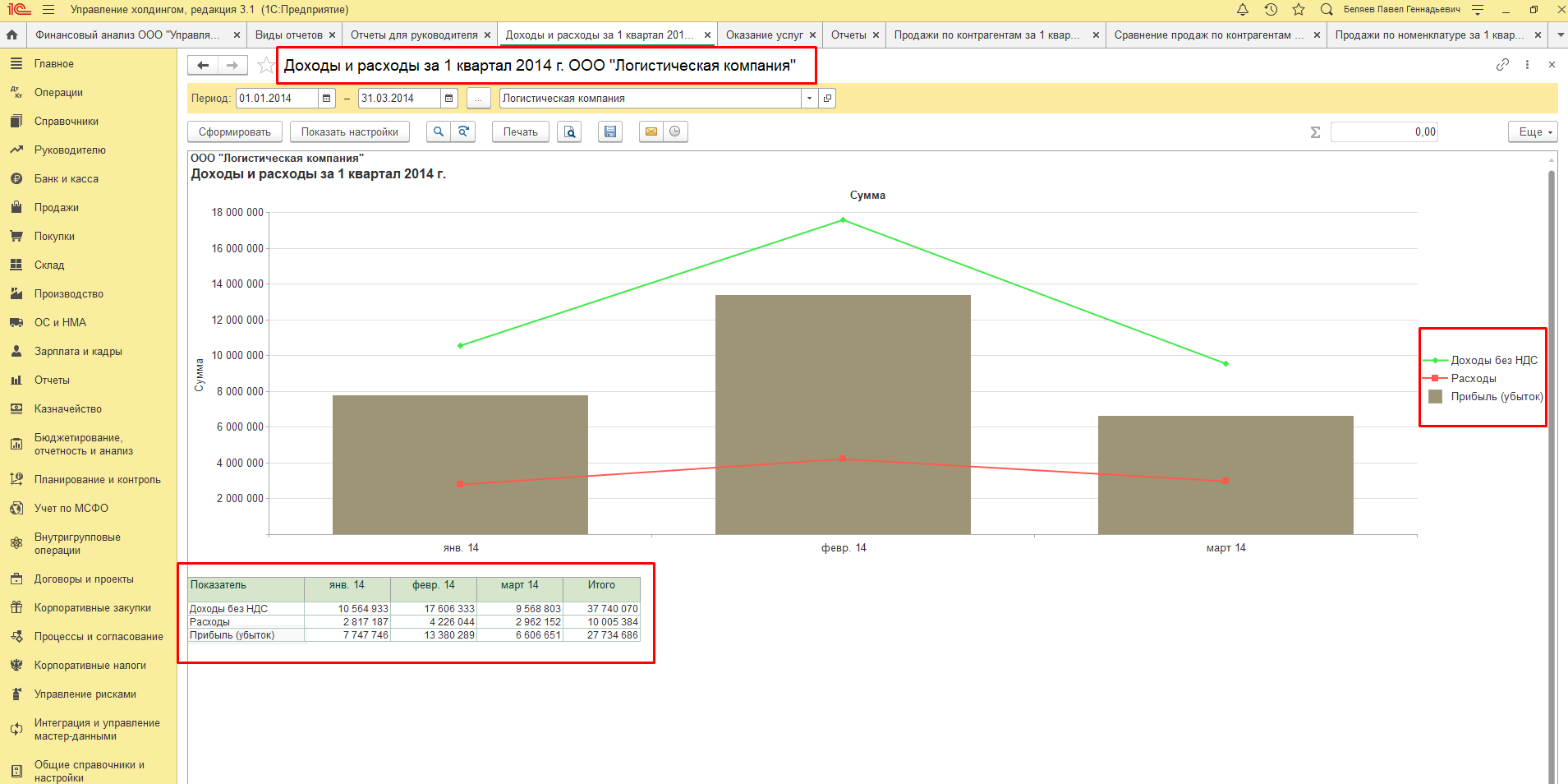

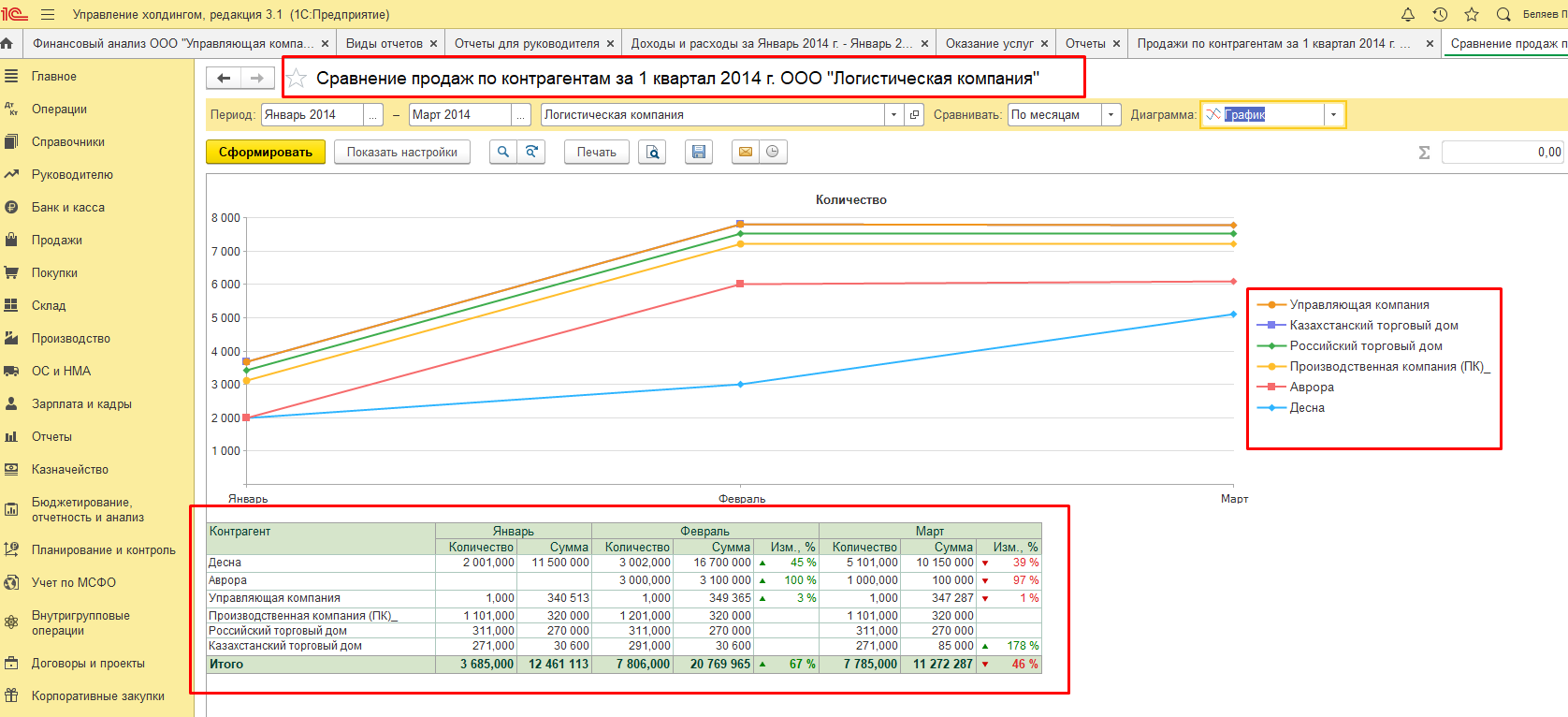

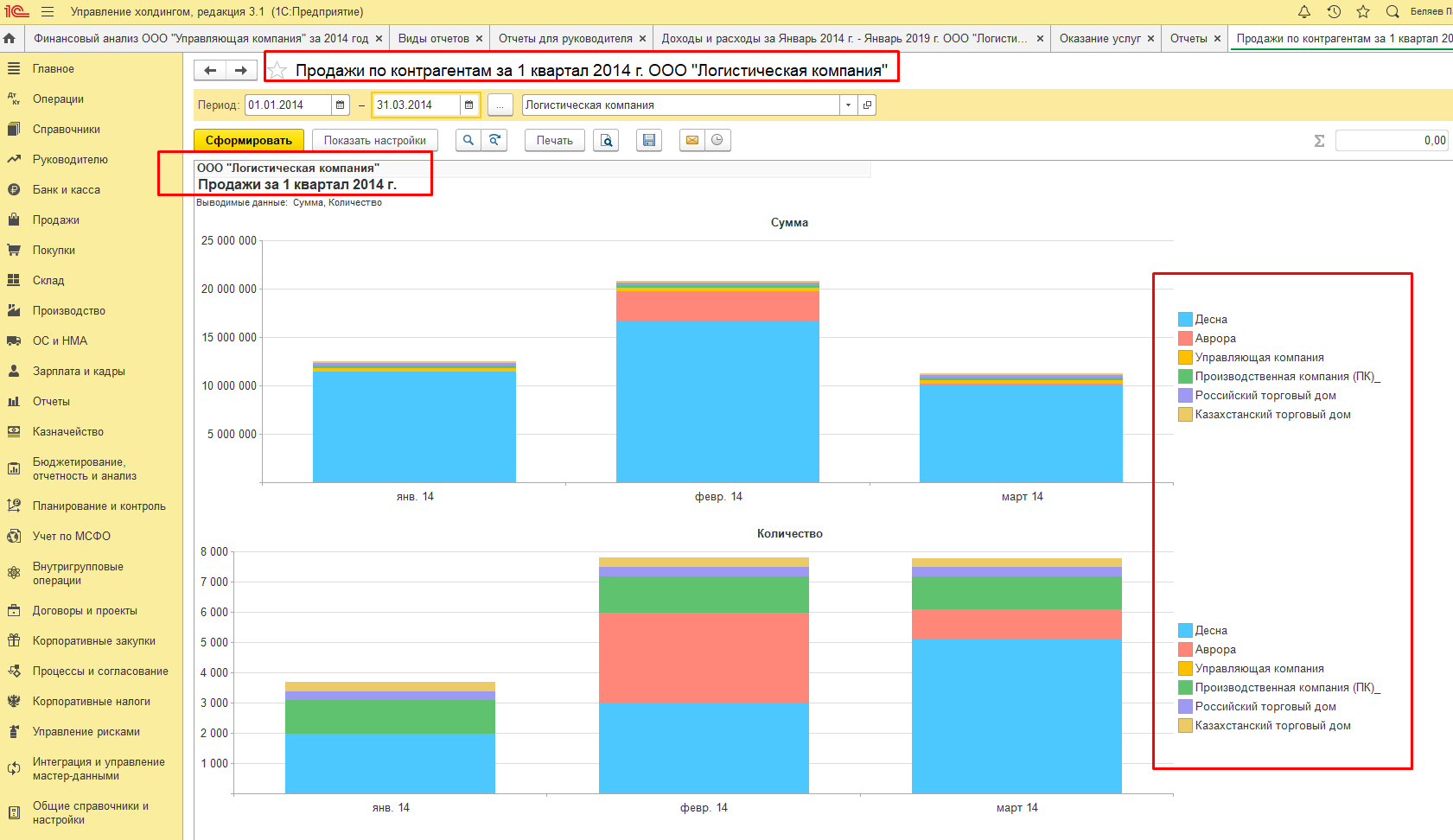

Например, можно сравнивать продажи по контрагентам и принимать решения о маркетинговых акциях и скидках для заказчиков.

Анализ дает детальные данные о доходах компании за определенный отрезок времени. На его же основе составляют стратегический план развития.

В программных продуктах 1С много отчетов при помощи которых можно проводить анализ.

Аналитику по финансовому результату продаж или оказанных услуг в 1С отображает отчет «Продажи». Он дает возможность оценить прибыльность продаж в разрезе организаций, контрагентов, подразделений, менеджеров, номенклатурных позиций.

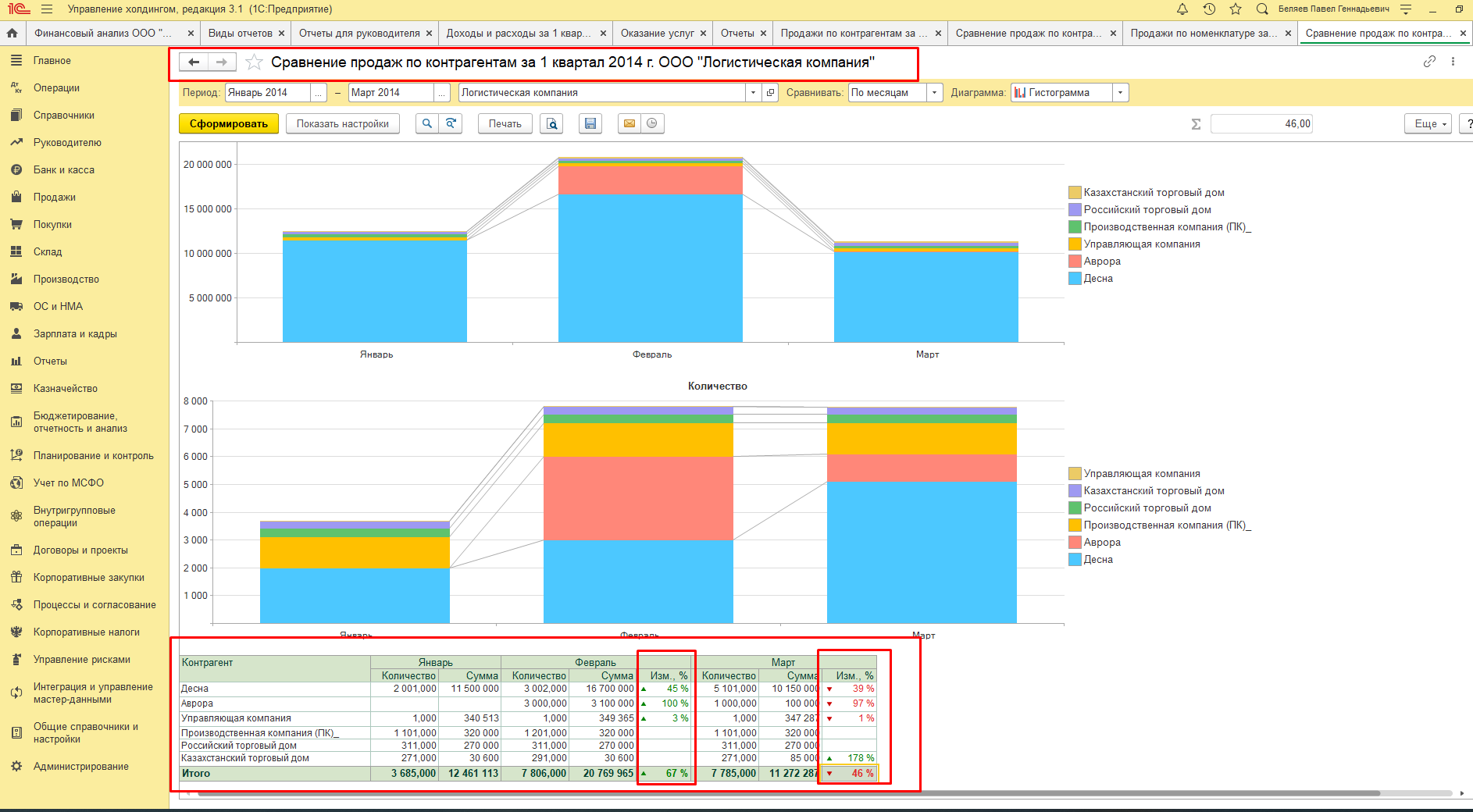

Данные о доходах по основным видам деятельности компании можно получить из отчета «Сравнение продаж», который формируется в разрезе контрагентов, номенклатурных групп или по отдельной номенклатуре, сопоставляя продажи за аналогичные периоды. Данные могут быть представлены в виде таблицы или графика.

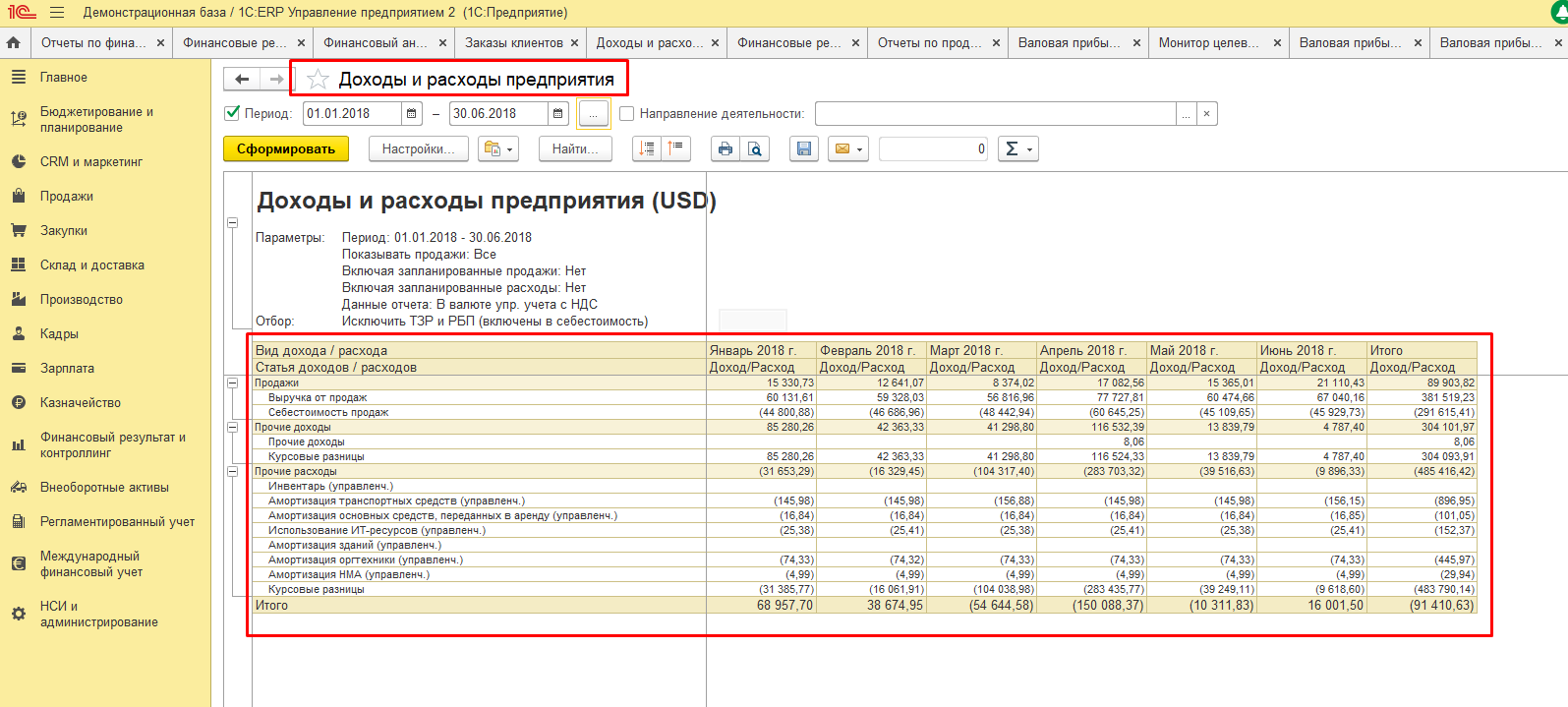

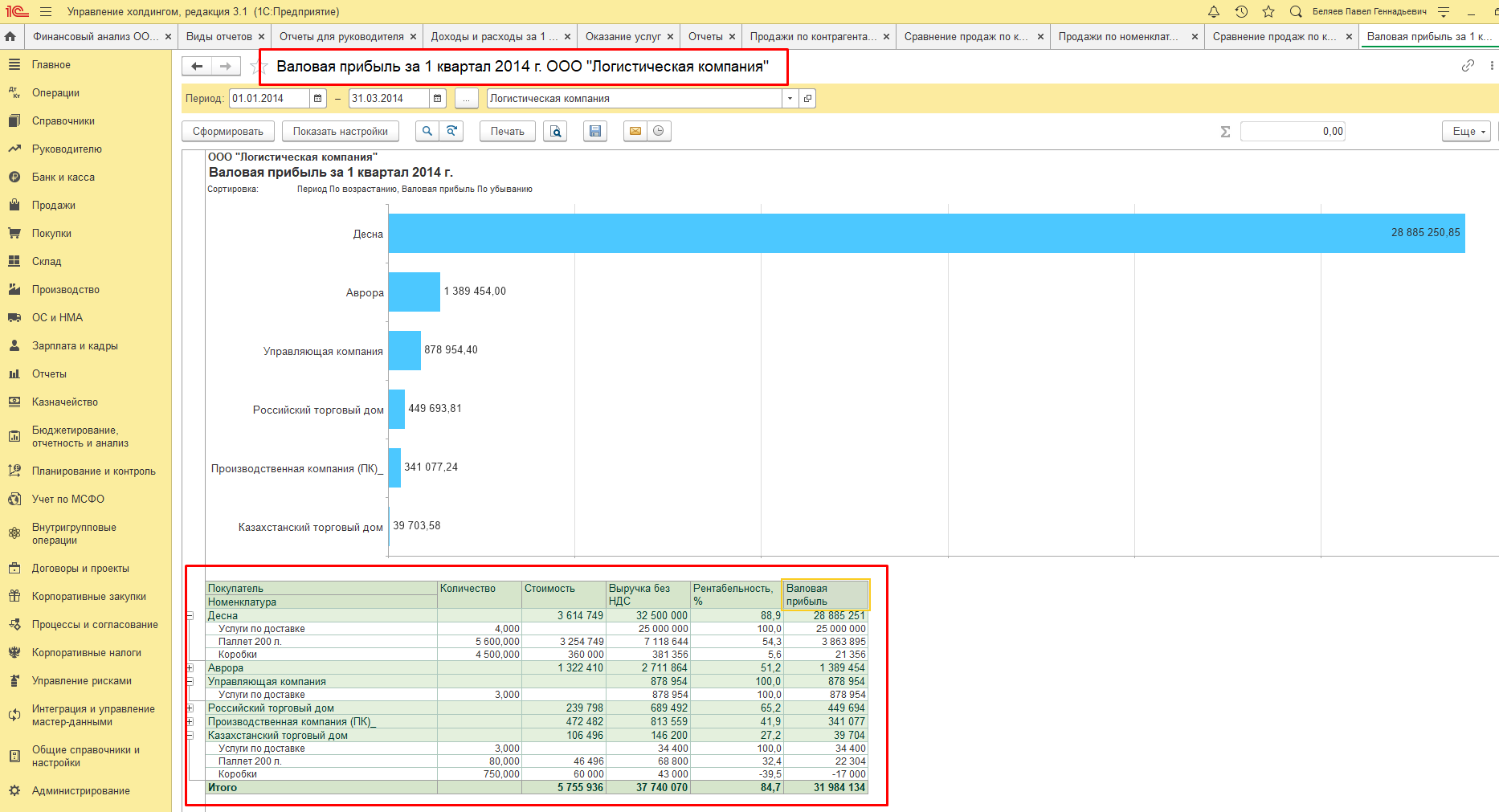

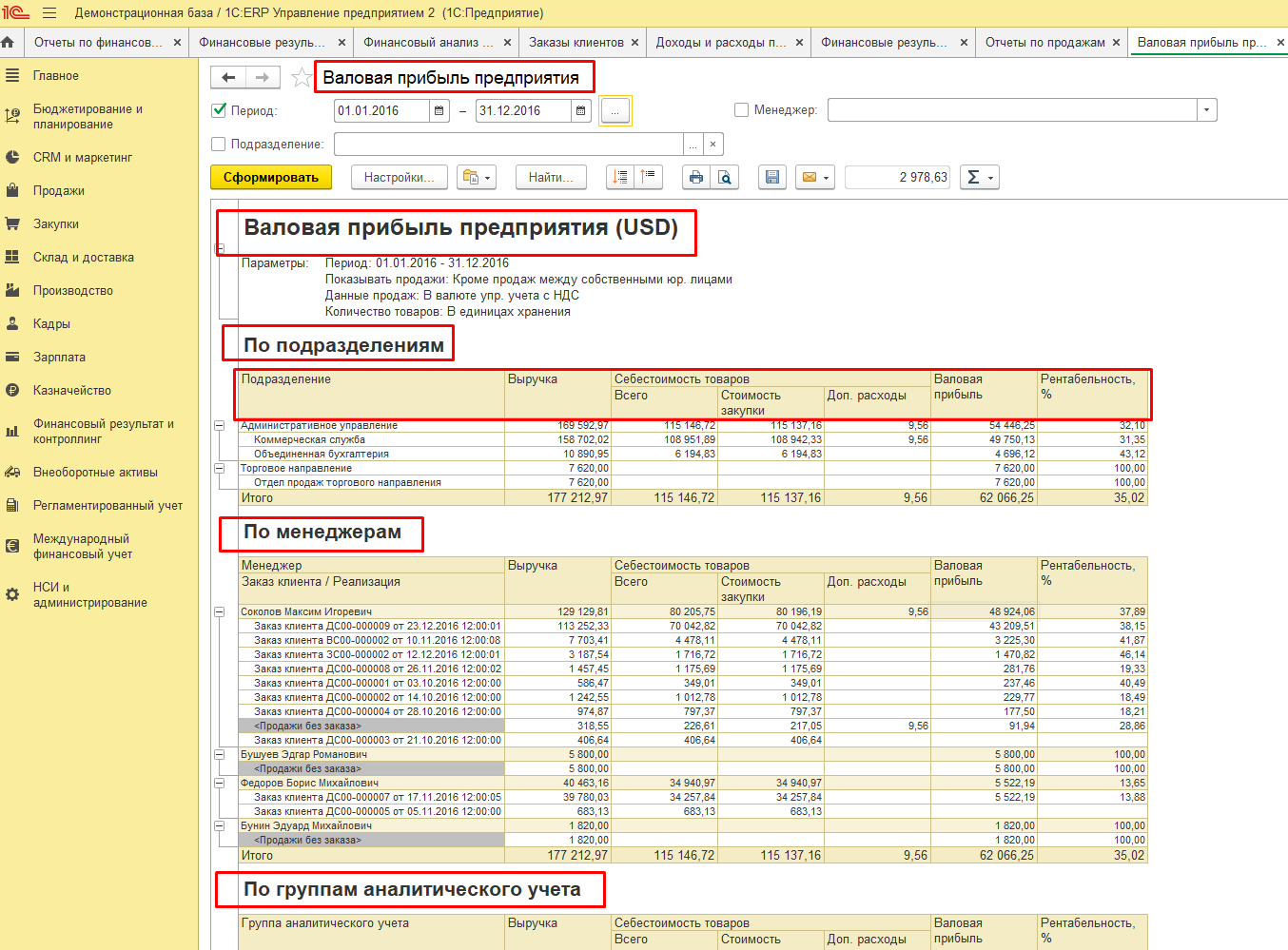

Для анализа валовой прибыли в программах 1С предусмотрен отдельный отчет.

Отчет формируется в разрезе клиентов с возможностью детализации до заказов в валюте упр. учета с НДС или без него, отображая «сквозную» себестоимость товаров или услуг.

При анализе доходов также необходимо рассчитывать и анализировать валовую рентабельность, которая рассчитывается делением валовой прибыли на выручку. При этом лучше использовать чистые, а не валовые продажи, так как количество возвратов может исказить результаты расчета. Нормативного значения данного показателя не существует, но рекомендуется, чтобы он имел положительную динамику во времени.

Бесплатная консультация по автоматизации управленческой отчетности

Подходы к анализу расходов организации

Анализ расходов в 1С отображает расчет показателей динамики и структуры расходов. Он может быть представлен в разрезах по направлениям деятельности, элементам расходов и статьям калькуляции.

Все расходы организации делятся на постоянные и переменные. Первые не зависят от динамики объема производства и продаж, а вторые, соответственно, наоборот – зависят.

Анализировать расходы в программах 1С можно следующими методами:

- Путем сравнения динамики расходов во времени. При использовании данного метода рассчитываются показатели абсолютного и относительного отклонения расходов;

- Методом вертикального анализа через исследование структуры и состава расходов организации, путем исчисления и анализа доли расходов в выручке;

- Факторным методом через оценку уровня влияния отдельных явлений на увеличение расходов.

Все аналитические данные можно отобразить в графиках и рисунках, характеризующих изменение величины расходов во времени или в структуре.

Подходы к анализу маржинальной прибыли организации

Обобщающая оценка финансового состояния компании делается на основе таких финансовых показателей, как прибыль и рентабельность. Это очень важные показатели, которые характеризуют эффективность работы организации в целом. Основным источником финансирования деятельности в организации является прибыль. Рассчитать и проанализировать эти показатели можно в отчете «Доходы и расходы».

Есть несколько видов прибыли. Одной из ключевой является маржинальная прибыль. Рассмотрим подходы к анализу маржинальной прибыли.

В основе анализа лежит деление затрат на переменные и постоянные. При маржинальном анализе рассчитывается маржинальная рентабельность.

Отношение прибыли, оставшейся после вычета переменных затрат к выручке называется маржинальной рентабельностью.

При анализе маржинальной рентабельности можно ориентироваться на отраслевые особенности работы организации. Сравнивая ее с показателями конкурентов, можно оценить эффективность работы организации.

Выводы

Источником данных для анализа, как правило, становится бухгалтерский учет, а если говорить о продуктах фирмы 1С – автоматизированная система учета на базе программного продукта «1С:Бухгалтерия». Она имеет базовую функциональность в части финансового анализа, поэтому интеграция данного решения с системами 1С, имеющими расширенную функциональность финансового управления, позволит проводить оперативный финансовый анализ, повысит оперативность получения данных для анализа и их точность.

В рассмотренных нами продуктах 1С есть все необходимые инструменты для анализа доходов и расходов, а также показателей рентабельности компании и отслеживания их динамики. Проводя сравнительный анализ доходов и расходов по периодам в продуктах 1С, можно дать оценку причин, вызвавших изменение прибыли, выявить влияние издержек на это, найти пути развития компании и резервы для повышения доходов.

Себестоимость продукции – это один из основных показателей, по которому можно определить степень эффективности производства и сбыта продукции. Представляет собой совокупные затраты на изготовление и реализацию единицы товара. То есть это сумма затрат на продукт, которая формирует его стоимость (без наценки).

Вопрос: Как отразить в учете производственной организации продажу готовой продукции по договору поставки, если фактическая себестоимость произведенной продукции по данным бухгалтерского учета превышает сумму прямых расходов на ее изготовление по данным налогового учета (в связи с признанием в налоговом учете части расходов на производство продукции косвенными расходами)?

Посмотреть ответ

Нюансы анализа себестоимости

Себестоимость отражает множество основных и второстепенных факторов деятельности предприятия, включающих степень эксплуатации рабочих ресурсов, качество труда сотрудников, качество работы управленческого состава. При анализе крайне важно определить точный состав производственных трат. При его определении нужно пользоваться нормой «О налоге на прибыль». В частности, состав затрат изложен в Положении с соответствующим названием. Себестоимость товара косвенно регламентируется государством: регулирование происходит через установленные амортизационные нормы, тарифы социальных начислений.

Вопрос: Как отразить в учете организации сумму отклонения, возникшую в результате превышения плановой (нормативной) стоимости продукции над ее фактической себестоимостью, если учет продукции ведется с применением счета 40 «Выпуск продукции (работ, услуг)»?

Плановая стоимость произведенной в текущем месяце продукции составила 800 000 руб. Фактическая себестоимость продукции (равная сумме прямых затрат на ее изготовление в налоговом учете) — 720 000 руб. Вся произведенная продукция продана в текущем отчетном периоде.

Посмотреть ответ

Различают три формы себестоимости:

- Цеховая. Представляет собой совокупность прямых и косвенных затрат на производство товара.

- Производственная. Во внимание принимаются только траты компании на непосредственное изготовление продукта.

- Полная. Включает в себя производственную себестоимость, а также траты на сбыт товара.

Каждая из форм отражает одну из сторон деятельности предприятия.

Какие затраты формируют полную себестоимость готовой продукции?

Цели анализа

Анализ себестоимости производится со следующими целями:

- Расчет рентабельности как для одной единицы товара, так и для всей продукции.

- Расчет оптимальной оптовой стоимости.

- Выполнение внутрипроизводственного хозяйственного расчета.

- Определение национального дохода в рамках экономической системы государства.

- Выявление одного из главных факторов образования прибыли.

- Возможность дать объективную оценку исполнению поставленного плана по себестоимости, по сравнению с предыдущими отчетными периодами.

- Анализ отклонений от поставленного плана, причин их возникновения.

- Возможность дать оценку продуктивности применения ресурсов предприятием.

- Расчет резервов повышения прибыли и сокращения цены на единицу продукции.

Показатель себестоимости имеет ключевое значение в рамках деятельности компании.

Как формируется себестоимость продукции по методу директ-костинга?

Источники

При анализе себестоимости потребуются сведения из следующих источников:

- Отчетные данные.

- Бухучет (ведомости, первичная документация и прочее).

- Плановые сведения о производственных и реализационных тратах.

Вопрос: Как отразить в учете производственной организации, имеющей территориально обособленный филиал, выделенный на отдельный баланс, оплату головной организацией оказанных филиалу услуг производственного характера, если затраты на оплату услуг формируют себестоимость продукции филиала, а расчеты с поставщиками и подрядчиками передаются филиалом на баланс головной организации?

Посмотреть ответ

Анализ производится по центральным направлениям:

- Исследование динамики себестоимости и ее роста/уменьшения.

- Анализ взаимовлияния количества товара на его себестоимость.

- Исследование структуры себестоимости.

Для проведения исследования важно задействовать целый комплекс данных о деятельности предприятия.

Разновидности анализа

Можно выделить следующие категории анализа:

- Ретроспективный. Выполняется для сбора сведений о динамике расходов и факторах, которые ведут к изменению трат. Результаты ретроспективного использования нужны для нахождения оптимальной плановой себестоимости.

- Оперативный. Выполняется раз в 1, 5 или 10 дней. Необходим для быстрого выявления всех расходов, не связанных с производством.

- Перспективный. Итоги этого анализа нужны для прогнозов относительно изменения себестоимости.

Выбор одной из данных категорий зависит от целей, которые преследуются при анализе.

Анализ трат на рубль продукции

Анализ трат на рубль товара актуален для большей части отраслей.

Для вычисления требуется себестоимость товара разделить на его оптовую стоимость.

Определяемое значение является себестоимостью рубля обезличенного товара. Полученный показатель можно считать обобщающим. Он отображает связь себестоимости с прибылью.

Метод анализа отличается рядом преимуществ: динамичность, расширенная сопоставимость. Показатели затрат на рубль продукции изменяются под воздействием таких факторов, как:

- Структура произведенной продукции.

- Показатели трат на изготовление отдельных наименований продукции.

- Стоимость и тарифы на используемые ресурсы.

- Оптовая стоимость товара.

Влияние каждого из факторов на себестоимость определяется по отдельной формуле.

Анализ прямых материальных затрат

Материальные затраты анализируются для решения следующих задач:

- Выявление зависимости отклонения запланированных трат от различных факторов.

- Изменение уровня затрат от показателей прошлых периодов.

- Обнаружение резервов экономии трат предприятия.

- Определение путей мобилизации резервов.

Производится анализ причин отклонений показателей затрат от поставленного плана. При этом важную роль играют следующие факторы:

- Цена. Предполагается учет изменения стоимости сырья, материалов, транспортно-заготовительных резервов.

- Норма. Отражает как изменение норм, поставленных предприятием, так и отклонение от плана.

- Замена. Под этим фактором подразумевается замена ценностей, изменение их структуры и содержания.

Решающим является именно фактор замены. К примеру, предприятие занимается производством холодильников. В процессе используется ряд материалов. Требуется подсчитать стоимость каждого из видов сырья, которое применялось для единицы продукции. Совокупность затрат и будет являться себестоимостью. При ее изменении играет роль, как уже упоминалось, фактор замены. Если один или несколько используемых материалов будут заменены, стоимость автоматически корректируется.

Анализ себестоимости в зависимости от трудовых затрат

Зарплата сотрудников – составляющая себестоимости товара. В рамках анализа в отдельную статью выделяется только оплата труда производственных сотрудников. То есть тех работников, которые непосредственно работали с продукцией. Остальные зарплаты будут относиться к составу комплексных статей и транспортно-заготовительных трат. Оплата труда лиц, которые выполняют вспомогательные работы, влияет на себестоимость косвенно. Она входит в траты на электричество, воду и прочие ресурсы.

Исследование комплексных статей себестоимости

Комплексные траты – это те траты, которые включают в себя ряд компонентов. К примеру, можно отметить следующие расходы подобного характера:

- На внедрение новых методик производства.

- На обслуживание производства и менеджмент.

- Убыток от бракованной продукции.

- Другие производственные траты.

- Внепроизводственные траты.

ОБРАТИТЕ ВНИМАНИЕ! В комплекс трат входят расходы разного характера и назначения. Детально перечисляются они в учете.

Общая структура общей себестоимости

Общая себестоимость объединяет в себе следующие факторы:

- Себестоимость отдельных единиц продукции (материальные, трудовые затраты).

- Цены на материалы (существующие цены и тарифы изделий, структура используемых материалов, ТЗР).

- Цены на изделия (качество продукции, спрос на нее, существующие налоговые ставки).

Изменение любого из данных факторов приводит к изменению показателя себестоимости. На данное значение влияют только текущие траты. Менеджер, зная о себестоимости и ее динамике, может отслеживать эффективность применения ресурсов, качество проводимой работы, сопоставлять значения за разные периоды.