Практически каждой организации приходится выдавать сотрудникам денежные средства в подотчет на хозяйственные нужды, оплату поставщикам, командировочные расходы. Подотчетное лицо отчитывается и составляет авансовый отчет. Как все-таки правильно оформить авансовый отчет, какие существуют правила при оформлении авансового отчета, как исправить ошибки и какие могут быть нарушения, постараемся рассмотреть в данной статье.

Что все это такое?

Авансовый отчет — это первичный документ, который подтверждает израсходованные суммы денежных средств подотчетными лицами.

Подотчетные лица — это сотрудники организации, которые могут получать денежные средства на хозяйственные нужны, расчеты с поставщиками, командировочные расходы и оплата услуг сторонних компаний. Тратить денежные средства подотчетное лицо может только на те цели, на которые он их получил.

Чаще всего компании оформляют приказ со списком лиц, которые могут получать денежные средства в подотчет.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Существует несколько правил, которые должен соблюдать бухгалтер при формировании авансового отчета.

-

За основу берем унифицированную форму № АО-1 «Авансовый отчет» (Постановление Госкомстата РФ от 01.08.2001 № 55 «Об утверждении унифицированной формы первичной учетной документации № АО-1 «Авансовый отчет»). Но форму отчета может установить и сама организация. Обратите внимание, что какую бы форму авансового отчеты вы ни решили использовать в организации, сначала ее должен утвердить руководитель в приложении к приказу об учетной политике.

-

Организация теперь в праве самостоятельно устанавливать срок сдачи подотчетным лицом авансового отчета — это необходимо отразить в своих внутренних локальных актах, например, в положении о расчетах с подотчетными лицами. Требование отчитаться по подотчетным суммам не позднее 3 рабочих дней отменено с 30.11.2020.

-

Бухгалтеру необходимо подписать авансовый отчет у руководителя и главного бухгалтера. Без этих подписей документ не действителен, а значит, организация не сможет принять суммы по этому отчету к налоговому учету.

Как пошагово заполнить авансовый отчет?

Авансовый отчет, заполняется в одном экземпляре самим подотчетным лицом и бухгалтером.

Отчету присваивается номер и проставляется дата. На лицевой стороне отчета указывается наименование организации, ФИО генерального директора, подразделение, ФИО подотчетного лица, должность, табельный номер сотрудника, наименование аванса.

В табличной части необходимо указать сведения о наличии остатка, перерасходе по предыдущему авансу (если он есть), а также сумму текущего аванса. Указывается общая сумма полученных и израсходованных денежных средств, сумма остатка либо перерасхода и информация о бухгалтерских счетах, на которых отражается подотчет.

На оборотной стороне (в графах 2-4) в хронологическом порядке работник перечисляет реквизиты документов, подтверждающих расходы, в 5 графе — указывается сумма затрат. В 7 графе бухгалтер вписывает сумму расходов, принятых к расходу, в 9 графе — счета (субсчета), 8 графу заполняет бухгалтер, если денежные средства сотрудник получил в валюте.

Обратите внимание на то, что подтверждающие первичные документы, указанные в авансовом отчете, работник прикрепляет к отчету. К этим документам относятся кассовый или товарный чек, товарные накладные, ПКО и т.д. Без этих документов организация не сможет отразить производственные расходы и принять к вычету НДС.

Авансовый отчет включает отрывную расписку о принятии отчета к проверке. Заполняет ее бухгалтер, отрезает ее и отдает подотчетному лицу. В расписке указывается ФИО подотчетного лица, реквизиты авансового отчета, сумму выданных денежных средств и количество документов.

Вроде бы все просто и понятно, но есть риск ошибки при составлении авансового отчета.

Как исправить ошибки в авансовом отчете?

Если вы нашли ошибку в авансовом отчете, то исправления можно сделать по общим правилам исправлений в первичных документах:

-

Если сделали какую-то неправильную запись (Например: сотруднику выдали в подотчет 5 000 руб. на канцтовары. Фактическая стоимость составила 4 278,13 руб. При заполнении авансового отчета сотрудник допустил ошибку, указал сумму расхода 4287,13.) В данном случаи необходимо зачеркнуть одной строкой

4 278,13, прописать верную сумма 4 287,13 с пометкой исправленному верить, при этом исправленная запись должна быть читаемой; -

Рядом сделать отметку «исправлено»;

-

Ответственный сотрудник должен заверить исправление своей подписью.

Какие существуют нарушения, если нет авансового отчета?

Если в установленный срок подотчетное лицо не предоставило авансовый отчет, то это является нарушением кассовой дисциплины. Данное нарушение предусматривает следующие штрафные санкции:

-

Административная ответственность за отсутствие первичных документов. Данное нарушение приравнивается к грубейшему нарушению требований к бухучету и бухгалтерской отчетности и предусматривает штраф до 10 000 рублей. При повторном нарушении штраф возрастает до 20 000 руб. (ст. 15.11 КоАП)

-

В части налогового законодательства это влечет за собой штрафные санкции доначислений сумм за неуплату НДФЛ и страховых взносов, недоимки по налогу на прибыль (налогу при УСН). Санкции предусматривают штраф для организации или ИП в размере 20% от суммы доначислений (ст. 122, 123 НК)

Еще раз обратим внимание на основные нарушения, на которые может обратить внимание налоговый инспектор:

-

отсутствие подтверждающих документов к авансовому отчету;

-

отсутствие заявлений на выдачу авансового отчета.

Сколько необходимо хранить авансовые отчеты?

В соответствии с ч.1 ст. 29 Федерального закона № 402-ФЗ авансовые отчеты необходимо хранить в течение 5 лет после отчетного периода. Порядок хранения авансовых отчетов каждая организация выбирает самостоятельно. Как правило, авансовые отчеты с приложенными подтверждающими документами прошиваются в хронологическом порядке либо поквартально.

Обратите внимание, что ЦБ внес в поправки в Указание № 3210-У (Указание ЦБ от 05.10.20 № 5587-У) тем самым, упростив правила выдачи денег в подотчет.

Данные изменения вступили в силу с 30.11.2020:

-

в заявлении на выдачу денег в подотчет не обязательно указывать сумму аванса и срок, на который выдают подотчетные суммы. Также можно оформлять один приказ на несколько выдач наличных денег одному или нескольким сотрудникам.

-

организация и ИП в праве самостоятельно устанавливать срок, в который подотчетник должен представить авансовый отчет.

-

денежные средства вправе получать даже те сотрудники, которые не отчитались по прошлым полученным суммам. Требование о том, что сотрудник должен отчитаться за ранее выданные суммы, из пункта 6.3 Указаний ЦБ от 11.03.2014 № 3210-У убрали.

-

также с 2021 года подотчетные деньги можно перечислять на заработную карту сотрудника. Но тогда реквизиты заработной карты, на которую перечисляются деньги, необходимо отразить в приказе директора, либо сотрудник должен прописать их в заявлении на подотчет. А чтобы налоговики не решили, что это заработная плата сотрудника, и не потребовали с подотчетной суммы исчислить НДФЛ, то платежные поручения необходимо будет заполнять особым образом. В поле 24 «наименование платежа» уточнять, что перечисленные денежные средства являются подотчетными. Например, можно сделать такие записи как: аванс на хозяйственные нужды или аванс на оплату командировочных расходов и так далее.

Таким образом, выдача в подотчет денежных сумм может обернуться головной болью для компании, если не соблюдать нехитрые, но жесткие требования законодательства.

Авансовые отчеты в 2022-2023 годах — изменились ли правила заполнения, каковы эти правила и кто обычно заполняет авансовый отчет, читайте в этой статье. И конечно, у нас есть образец заполнения.

Оформление авансового отчета: общие правила

Общие правила заполнения авансового отчета таковы:

- С 30.11.2020 данный отчет составляется в течение того количества рабочих дней, которое установлено в локальных актах работодателя, с момента:

- истечения срока, на который выданы средства, указанного в заявлении работника о выдаче денег под отчет;

- выхода сотрудника на работу, если срок, на который выданы деньги, истек в период его болезни или отпуска.

Требование о 3-х дневном сроке представления отчета с 30.11.2020 исключено указанием Банка России от 05.10.2020 № 5587-У. Исключение — возвращение из командировки. В данном случае подотчетник обязан отчиаться в течение 3-х дней.

За нарушение срока работника можно наказать материально.

Подробнее об этом см. в статье «Работник опять задержал первичку? Накажите рублем».

- Отчет оформляется по унифицированной форме АО-1 или по форме, принятой организацией.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

Скачать бланк отчета вы можете у нас на сайте — см. «Унифицированная форма № АО-1 — авансовый отчет (скачать)».

- Заполняется совместными усилиями работника и бухгалтера.

- Утверждается руководителем.

- В качестве приложений к отчету обязательны документы, подтверждающие понесенные работником расходы — чеки, счета, билеты и т. п.

Как правильно заполнить авансовый отчет

Авансовый отчет условно можно разделить на 3 части:

- Первую (лицевую) часть заполняет бухгалтер. Здесь отражаются реквизиты документа (его номер и дата), сведения об организации и подотчетном лице, о выданном ему авансе, сводная информация об израсходованных средствах и бухгалтерских счетах, на которых отражается их движение и списание, а также сведения о выдаче работнику перерасхода или о получении от него неиспользованного аванса.

- Вторая часть — это отрывная расписка о принятии отчета к проверке. Бухгалтер ее заполняет, отрезает и выдает подотчетнику.

- Третья часть документа (оборотная сторона формы АО-1) заполняется коллективно. Подотчетный работник построчно отражает в ней реквизиты документов, которыми он подтверждает осуществленные им траты, а также сумму расхода «по отчету». А бухгалтер проставляет сумму, принятую к учету, и бухсчет, на который «повесит» расход.

Подписывают отчет работник, бухгалтер и главный бухгалтер. Затем он передается руководителю на утверждение — соответствующий гриф есть на лицевой стороне документа.

Авансовый отчет может составляться не только в бумажном, но и в электронном виде.

Подробнее об этом см. в статье «Авансовый отчет можно подписать электронной подписью».

Построчный комментарий по заполнению авансового отчеты подготовили эксперты КонсультантПлюс. Получите пробный доступ бесплатно к системе и переходите к указаниям.

Авансовые отчеты в 2022-2023 годах: где посмотреть пример и бесплатно скачать образец заполнения

Изменений по авансовым отчетам в 2022 году не было – этот документ по-прежнему обязателен для заполнения. Не предвидится пока изменений и в 2023 году.

Если авансовый отчет составляется в электронной форме, необходимо использование электронной подписи всеми сотрудниками, участвующими в его заполнении (письмо Минфина от 20.08.2015 № 03-03-06/2/48232).

Ознакомиться с примером и образцом заполнения авансового отчета вы можете на нашем сайте. Рассмотрим условный пример.

Допустим, 21.01.2023 ООО «ИКС» выдало своему сотруднику Смирнову О. Д. деньги в размере 20 000 руб. на приобретение 5 картриджей для принтеров. Неиспользованных авансов за ним не было. Покупка была совершена в тот же день, а отчет работник представил на следующий день, т. е. 22 января.

Работник потратил всего 18 950 руб. (НДС покупка не облагалась т. к. продавец применяет УСН). Неиспользованные средства в размере 1 050 руб. он вернул в кассу сразу при сдаче отчета в бухгалтерию.

Приведем образец заполнения авансового отчета для данной ситуации. Вы можете скачать его бесплатно по ссылке ниже:

Скачать образец заполнения авансового отчета

Итоги

Заполнение авансового отчета требует совместной работы подотчетного лица и бухгалтера. Заполненный отчет, подписанный главным бухгалтером и руководителем, является документом, на основании которого отражаются операции в учете.

Дополнительно материалы по теме расчетов с подотчетными лицами смотрите в статьях:

- «Составляем приказ о подотчетных лицах — образец»;

- «Возврат подотчетным лицом суммы неизрасходованного аванса»;

- «Инвентаризация расчетов с подотчетными лицами (нюансы)»;

- «Бухгалтерский учет расчетов с подотчетными лицами».

Что такое авансовый отчёт

Авансовый отчёт — это документ, который подтверждает использование аванса для выполнения определённого служебного поручения или хозяйственных нужд подотчётными лицами.

Подотчётные лица — это сотрудники, которые могут получать деньги организации с целью оплаты расходов, непосредственно связанных с деятельностью этой организации. В бухгалтерии обычно имеется приказ со списком лиц, которые могут брать деньги на хозяйственные расходы под отчёт.

В авансовом отчёте обязательно указывается полученная подотчётным лицом сумма и фактический расход. Отчёт подкрепляется документы, подтверждающими расходы. Остаток подотчётные лица возвращают, а в случае невозврата эта сумма удерживается из зарплаты.

Четыре правила оформления

Существуют четыре основных правила, которым должны следовать бухгалтеры при оформлении авансовых отчётов:

-

Форму отчёта устанавливает компания. Руководитель должен утвердить оригинальную форму отчёта приказом. Однако, за основу берётся унифицированная форма N АО-1 «Авансовый отчёт».

-

Руководитель устанавливает срок для подотчётного лица. По истечении этого срока подотчётное лицо должно отчитаться по авансу. У него его есть три рабочих дня на то, чтобы сдать отчёт.

-

Руководитель устанавливает срок для бухгалтера. В течение этого срока бухгалтер должен проверить отчёт. Затем документ должен быть передан либо главному бухгалтеру, либо руководителю для утверждения.

-

Бухгалтер подписывает отчёт у руководителя и главного бухгалтера. Без этих подписей документ будет считаться недействительным.

Обязательные реквизиты, которые должны быть в документе, указаны в п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ.

Используя онлайн-сервис для организации электронного документооборота можно упростить составление и оформление отчётов.

Заполнение авансового отчёта

Авансовый отчёт заполняется в единичном экземпляре. В заполнении участвуют как и бухгалтерия, так и подотчётное лицо. Порядок ведения и заполнения авансовых отчётов описан в Указании Банка России от 11.03.2014 N 3210-У.

.png)

Подотчётное лицо

Последовательность действий при заполнении авансового отчёта подотчётным лицом:

-

Сотрудник вписывает свои ФИО, должность и табельный номер.

-

Сотрудник заполняет графу «Назначение аванса». В ней должна быть указана категория расходов: командировочные расходы, покупка расходников для офисного оборудования, представительские расходы и т.д.

-

На оборотной стороне в графах со 2 по 4 сотрудник перечисляет реквизиты документов, подтверждающих расходы, в графе 5 записывает суммы затрат.

Подтвердить расходы могут:

-

кассовые и товарные чеки;

-

электронные чеки;

-

товарные накладные;

-

приходные кассовые ордера;

-

транспортные документы (проездные билеты, талоны).

Все документы, которые подтверждают расходы должны быть приложены к отчёту, чтобы фирма смогла принять расходы к вычету НДС.

Бухгалтер

После того как бухгалтер получит документ от подотчётного лица, он должен выполнить следующий алгоритм действий:

-

Присвоить номер отчёту и проставить дату приёма документа.

-

Заполнить отрывную расписку о принятии отчёта к проверке, содержащую ФИО подотчётного лица, реквизиты авансового отчёта, сумму выданных денег и количество подтверждающих документов. Заполненную расписку бухгалтер выдаёт подотчётному лицу.

-

Заполнить таблицу отчёта следующими данными:

-

сведения об остатке или перерасходе по предыдущему авансу;

-

сведения о сумме текущего аванса;

-

общая сумма полученных и израсходованных денег;

-

сумма остатка либо перерасхода;

-

информация о бухгалтерских счетах, где отражается подотчёт.

-

В графе 7 бухгалтер записать суммы расходов, принятых к учёту, в графе 9 — дебет счёта. Графу 8 бухгалтер заполняет, если сотрудник получал аванс в валюте.

После этого документ утверждает руководитель и заполняет оставшиеся графы вверху лицевой стороны.

Только правильно заполненный авансовый отчёт позволяет учитывать потраченные деньги в расходах и, соответственно, в налоговом учёте. Чтобы всё шло по плану, можно выдать подотчётным сотрудникам памятки и чек-листы. В них нужно напечатать инструкцию по заполнению отчёта и список подтверждающих документов.

Добавить в «Нужное»

Все о правилах заполнения авансового отчета

Авансовый отчет – это документ, который используется для учета денег, выданных организацией подотчетным лицам на различные хозяйственные нужды (Указания, утв. Постановлением Госкомстата от 01.08.2001 № 55). Как правило, деньги выдаются подотчет на командировки, на представительские расходы, на приобретение для организации товаров (работ, услуг).

Сразу скажем, что подотчетное лицо – не обязательно сотрудник организации. Это любой человек, которому выданы деньги для оплаты товаров, работ, услуг в интересах организации (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У). То есть подотчетником может быть и физлицо, с которым заключен гражданско-правовой договор, например исполнитель по договору выполнения работ (Письмо Банка России от 02.10.2014 № 29-Р-Р-6/7859).

Скачать Приказ о подотчетных лицах вы можете в разделе «Формы» на нашем сайте.

Форма авансового отчета — скачать

Форма авансового отчета (форма № АО-1) утверждена давным-давно Постановлением Госкомстата от 01.08.2001 № 55.

Вместе с тем, с 2013 г. разрешено применять не только унифицированные формы первичной учетной документации, но и самостоятельно разработанные формы первички. Это относится и к авансовому отчету (Информация Минфина России № ПЗ-10/2012). Поэтому если организации удобнее сократить авансовый отчет или наоборот дополнить его какие-либо строками/графами это можно сделать. Важно лишь следить за тем, чтобы:

- в авансовом отчете присутствовали все необходимые реквизиты первичного документа (ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ);

- форма самостоятельно разработанного авансового отчета была утверждена приказом руководителя или как приложение к учетной политике организации.

Как оформляет авансовый отчет подотчетное лицо

Подотчетное лицо заполняет авансовый отчет в 1-м экземпляре. Удобный вариант – подготовить простой и понятный образец заполнения авансового отчета и выдавать его подотчетникам, чтобы те не наделали ошибок.

Можно предоставить подотчетнику пустую форму авансового отчета на бумаге и тот заполнит его от руки. А можно заполнять авансовый отчет на компьютере, а потом распечатать. Если у подотчетника есть электронная подпись, то он может составить электронный документ, подписав его ЭП.

К авансовому отчету подотчетник прикладывает все подтверждающие документы (накладные, чеки, билеты, акты и т.д.). Чеки ККТ должны содержать QR-код (Письмо Минфина от 05.03.2021 № 03-03-07/15819). Если подотчетнику был выслан электронный чек на электронную почту, то чек надо распечатать и приложить к авансовому отчету. Если подотчетное лицо оплачивало расходы со своей банковской карты, то дополнительно нужно приложить к авансовому отчету выписку банка, подтверждающую оплату.

На оборотной стороне авансового отчета подотчетное лицо заполняет графы 1 — 6:

- перечень документов, подтверждающих произведенные расходы (кассовые чеки, квитанции, транспортные документы, товарные чеки и другие оправдательные документы);

- суммы затрат по этим документам.

Далее подотчетнику нужно подписать авансовый отчет на оборотной стороне и поставить расшифровку подписи.

Следующим шагом подотчетник нумерует документы, приложенные к авансовому отчету, в порядке их записи в отчете. Это удобно, чтобы потом бухгалтерия смогла сверить наличие и полноту приложенных к авансовому отчету документов.

После того, как авансовый отчет будет передан в бухгалтерию, подотчетнику должны выдать расписку о принятии к проверке авансового отчета (отрезная часть авансового отчета).

Отметим, что традиционно авансовый отчет используется в ситуации, когда человеку был выдан аванс и он должен отчитаться о потраченных средствах. А вот если человек сначала купил что-либо для организации на собственные средства, а потом просит их возместить (ст. 164 ТК РФ), то составление авансового отчета необязательно. Подотчетник может написать заявление о возмещении расходов и приложить к нему документы, подтверждающие траты (см. образец такого заявления). Но на практике и в этой ситуации удобнее отчитаться о тратах с помощью авансового отчета.

Дальнейшее заполнение авансового отчета бухгалтером

Бухгалтер проверяет правильность заполнения авансового отчета, сверяет указанные в авансовом отчете данные с приложенными подтверждающими документами, проверяет целевое расходование средств, пересчитывает итоговые суммы. Далее бухгалтер заполняет недостающие строки и графы на лицевой стороне авансового отчета:

- номер авансового отчета. Кстати, какая-либо регистрация авансовых счетов не предусмотрена, но это можно делать для удобства;

- в строке «Назначение аванса» нужно указать, на что был выдан аванс, например: командировочные расходы, хозяйственные расходы, канцелярия;

- в таблице о полученных и израсходованных суммах указываются нужные суммы, например:

| Наименование показателя | Сумма, руб.коп. | |

|---|---|---|

| Предыдущий аванс | остаток | |

| перерасход | ||

| Получен аванс 1. из кассы | 5 000 | |

| 1а. в валюте (справочно) | ||

| 2. на карту работника | 4 000 | |

| Итого получено | 9 000 | |

| Израсходовано | 8 200 | |

| Остаток | 800 | |

| Перерасход |

На лицевой стороне в таблице «Бухгалтерская запись» указываются номера дебета счетов (субсчетов), соответствующие аналогичным записям в графе 9 оборотной стороны авансового отчета.

Под таблицами на лицевой стороне заполняются строки, в которых указываются количество документов и листов, приложенных к авансовому отчету, а также сумма отчета к утверждению руководителем, причем цифрами и прописью.

Напомним, деньги можно выдать подотчет наличными из кассы, а можно перечислить на банковскую карту сотрудника, в том числе на зарплатную карту (Письмо Минфина от 21.07.2017 № 09-01-07/46781). При перечислении денег на карту в поле платёжки «Назначение платежа» нужно указать: Выдача денег под отчет на такие-то нужды.

При выдаче подотчетнику наличных денег соблюдать лимит расчетов наличными не надо. А вот когда подотчетник рассчитывается наличными от лица организации, он должен соблюдать лимит расчетов наличными – 100 000 руб. по одному договору (п. 4 Указания Банка России от 09.12.2019 № 5348-У).

На оборотной стороне авансового отчета бухгалтер указывает суммы расходов, принятые к учету – это графы 7 и 8. И указывает счета бухучета, которые дебетуются на эти суммы – графа 9.

Ставить печать на авансовом отчете не нужно.

Если подотчетник допустил ошибку при заполнении авансового отчета, бухгалтер или сам подотчетник могут исправить эту ошибку. Ошибочный текст или сумму надо зачеркнуть, вписать правильные данные, указать дату исправления, заверить исправление подписями лиц, составивших документ, указать их ф.и.о. и должности (ч. 7 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Отметим, человеку может быть выдана новая сумма денег под отчет, даже если он еще не отчитался по предыдущей. В этом случае заполняется строка «Предыдущий аванс – остаток».

Срок, на который выдаются деньги под отчет, устанавливаем сам руководитель. Удобно закрепить такие сроки в локальном нормативном акте организации, например в Инструкции для подотчетных лиц. Образец такого документа вы можете посмотреть на нашем сайте.

Особенности заполнения авансового отчета, если были траты в иностранной валюте

Если работнику была выдана под отчет иностранная валюта (например, для командировки за пределы РФ), то работник должен дополнительно заполнить в авансовом отчете графу 6 на оборотной стороне авансового отчета «Сумма расхода по отчету в валюте».

Бухгалтер, проверяющий авансовый отчет, так же заполняет строки и графы, в которых предусмотрено отражение сумм в иностранной валюте:

- строка 1а лицевой стороны авансового отчета, если был выдан аванс в иностранной валюте. Рядом надо указать сумму в рублях по курсу Банка России на дату выдачи аванса;

- графа 8 «Сумма расхода, принятая к учету, в валюте» оборотной стороны отчета.

А в графе 7 «Сумма расхода, принятая к учету, в руб. коп.» указывается сумма, пересчитанная в рубли (п. 7, 9 ПБУ 3/2006):

- если был выдан аванс – по курсу Банка России на дату выдачи аванса;

- если работник оплачивал расходы за счет собственных средств – по курсу Банка России на дату утверждения авансового отчета.

Срок подготовки авансового отчета

Срок, в который подотчетник должен отчитаться о тратах и составить авансовый отчет, устанавливает руководитель организации. По командировкам срок составления авансового отчета также устанавливается руководителем и не может превышать 3 рабочих дней по возвращении из командировки. В этот же срок подотчетник должен вернуть неизрасходованные суммы (п. 26 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства от 13.10.2008 № 749).

Также руководитель устанавливает срок для проверки авансового отчета бухгалтером и для окончательного расчета с подотчетником по авансовому отчету (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У).

Утверждение авансового отчета руководителем

После того, как бухгалтерия проверила авансовый отчет, устранила ошибки, сверила подтверждающие документы, отчет передается руководителю на утверждение. Кроме того, утвердить авансовый отчет может уполномоченное руководителем лицо (по доверенности или по приказу). Срок утверждения авансового отчета устанавливает руководитель организации приказом или ЛНА, к примеру положением о расчетах с подотчетными лицами (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У).

Руководитель вписывает в шапке авансового отчета утверждаемую сумму, указывает дату утверждения, должность, расшифровку подписи и ставит подпись.

Только после этого авансовый отчет может быть принят к бухгалтерскому учету.

Дальнейшие расчеты с подотчетником

Если подотчетное лицо израсходовало не все выданные ему под отчет деньги, то оно сдает остаток в кассу по приходному кассовому ордеру. Или же перечисляет безналичным переводом на расчетный счет организации (в платежном документе нужно указать – Возврат подотчетной суммы).

Если, наоборот, подотчетник потратил все выданные ему средства и даже был вынужден израсходовать свои деньги, то ему должны выдать перерасход из кассы по расходному кассовому ордеру или же перечислить перерасход на его банковскую карту.

Срок окончательного расчета с подотчетным лицом устанавливает руководитель организации (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У).

После внесения подотчетником остатка неизрасходованных денег в кассу или наоборот выдачи ему перерасхода в авансовом отчете на лицевой стороне делается отметка об этом – указываются внесенная/выданная сумма, номер и дата кассового ордера.

Проводки по авансовому отчету

Бухгалтерия делает записи в бухучете на основании проверенного и утвержденного руководителем авансового отчета.

| Содержание операции | Дебет счета | Кредит счета |

|---|---|---|

| При выдаче подотчетнику аванса наличными или безналично | ||

| Выдан аванс подотчетнику | 71 | 50, 51 |

| На дату утверждения авансового отчета | ||

| Признаны расходы по авансовому отчету | 20, 26, 91-2 и т.д. | 71 |

| Отражено приобретение имущества подотчетным лицом | 10, 41, 08 и т.д. | 71 |

| Признана оплата, произведенная подотчетным лицом за товары, работы, услуги | 60 | 71 |

| На дату окончательного расчета с подотчетником | ||

| Перерасход выдан подотчётному лицу наличными или выплачен на банковскую карту | 71 | 50, 51 |

| Остаток неизрасходованных сумм возвращен подотчетным лицом в кассу или перечислен на расчетный счет организации | 50, 51 | 71 |

Составлять ли авансовые отчеты при УСН «доходы»

На «доходной» упрощенке нельзя учесть какие-либо расходы. И кажется, что отчет о потраченных работниками средствах не нужен. Однако это ошибочное мнение.

Обязанность отчитаться о потраченных средствах не зависит от применяемой системы налогообложения (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У). Ведь если не будет подтверждения того, что работник потратил выданные ему деньги на нужды организации, а не на свои личные нужды, эти суммы могут признать его личным доходом и доначислить организации НДФЛ и страховые взносы.

Должен ли оформлять авансовый отчет ИП

Если деньги на предпринимательские цели тратит сам предприниматель, то у него нет обязанности составлять авансовый отчет. Ведь в такой ситуации нет выдачи денег предпринимателю под отчет.

А вот если предприниматель выдал деньги под отчет своим работникам, то они должны оформить авансовые отчеты в общем порядке (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У).

Срок хранения авансовых отчетов

Авансовые отчеты нужно хранить не менее 5 лет после отчетного года, а если есть какие-то споры, в которых авансовый отчет выступает в качестве доказательства, то до принятия решения по делу (ст. 277 Перечня типовых управленческих архивных документов, утв. Приказом Росархива от 20.12.2019 № 236).

По моему наблюдению для начинающих бухгалтеров оформление авансовых отчётов представляет значительную трудность на первых порах.

Сегодня мы рассмотрим азы этого дела, а также наиболее популярные случаи из жизни. Все эксперименты будем ставить в 1С:Бухгалтерия 8.3 (редакция 3.0).

Итак, начнём ![]()

Оглавление

- Выдача наличных денежных средств из кассы

- Выдача безналичных денежных средств

- Выдача денежных документов

- Сотрудник отчитывается

- Примеры авансовых отчётов из жизни

Не мне вам рассказывать, что за расчёты с подотчетными лицами в бухгалтерии отвечает 71 счёт:

Выдача активов отражается работнику по дебету этого счёта, а списание — по кредиту.

Ну, например, выдали 5000 под отчёт из кассы:

Работник отчитался об использовании этих средств, например, на оплату общехозяйственных расходов… ну, например, за электричество:

Почему я сказал активов? ![]() Всё потому, что выдавать работнику мы можем:

Всё потому, что выдавать работнику мы можем:

- Наличные денежные средства (из кассы через РКО)

- Безналичные денежные средства (переводом с расчётного счёта организации на карточный счёт сотрудника)

- Денежные документы (например, билеты на самолёт для командировки)

Давайте рассмотрим каждый из перечисленных выше примеров.

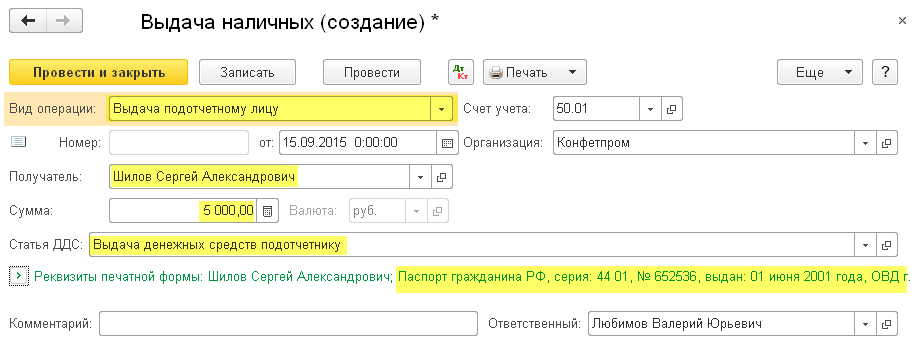

Выдача наличных денежных средств из кассы

Для выдачи аванса из кассы мы оформляем расходный кассовый ордер (в тройке это документ «Выдача наличных»):

В виде операции указываем «Выдача подотчетному лицу»:

Проводка получилась такой:

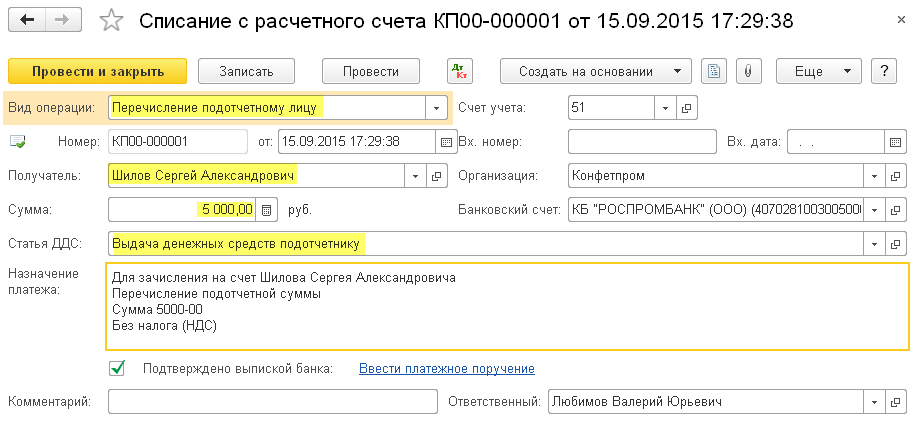

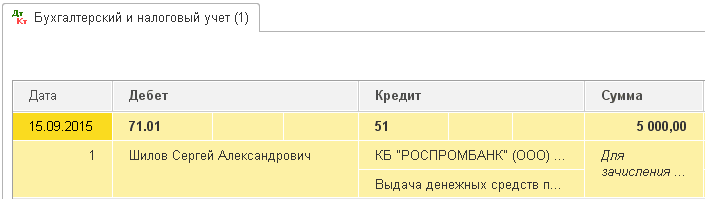

Выдача безналичных денежных средств

В этом случае перечисление денежных средств осуществляется на карточный счёт сотрудника (счёт, к которому привязана банковская карта, при помощи которой сотрудник сможет снять эти деньги).

В тройке эта операция оформляется обычным документом «Списание с расчетного счета»:

Также не забываем указать в виде операции «Перечисление подотчетному лицу»:

Проводка получилась такой:

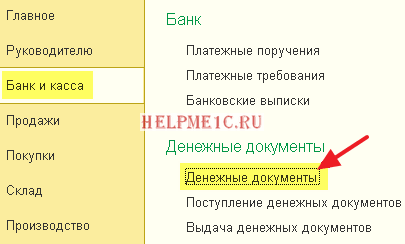

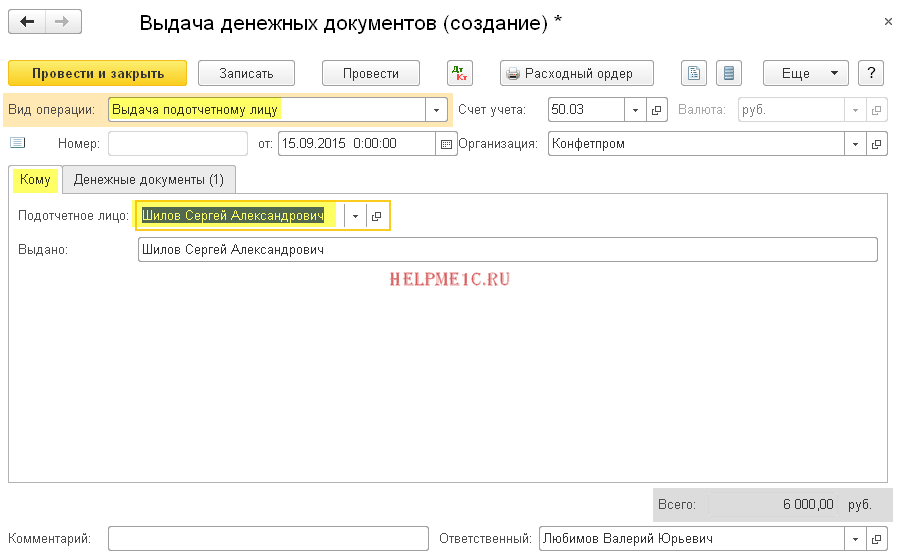

Выдача денежных документов

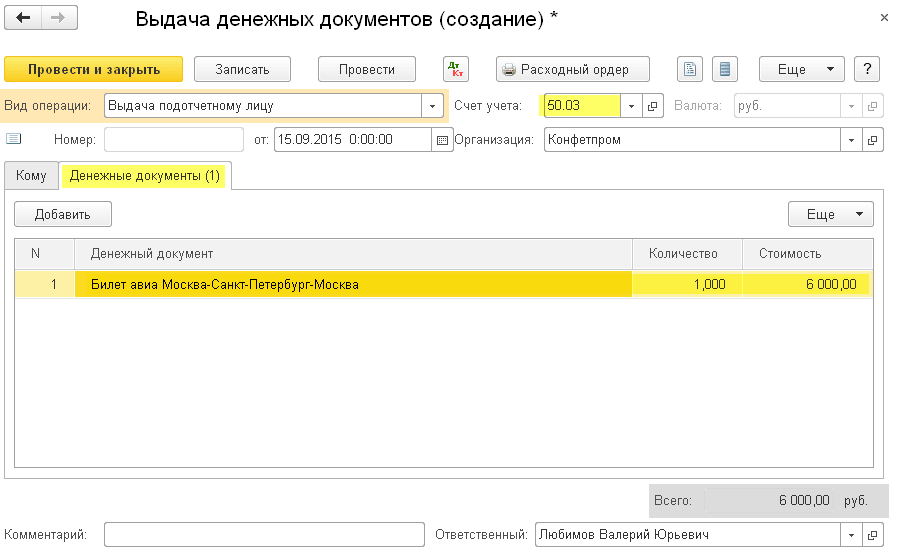

Денежным документом может являться, например, билет на самолёт, который организация приобрела для сотрудника, который едет в командировку.

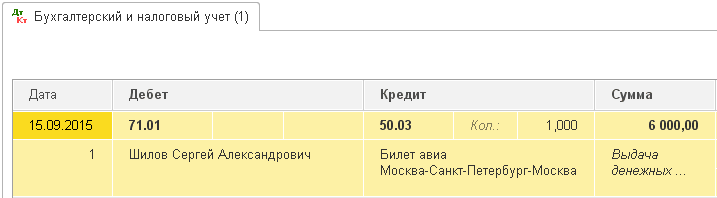

После покупки этот билет учитывается по дебету счёта 50.03:

При выдаче этого билета сотруднику под отчёт (перед командировкой) бухгалтерия оформляет документ «Выдача денежных документов»:

А на закладке «Денежные документы» указывает этот самый билет:

Проводка получилась такой (списали билет со счёта 50.03):

Отдельно упомяну:

- Мы имеем право выдавать под отчёт только работникам организации — лицам, с которыми у нас заключён трудовой или гражданско-правовой договор.

- Список таких лиц утверждается отдельным приказом руководителя.

- В этом же приказе оговаривается максимальный срок, через который работник должен отчитаться перед бухгалтерией; если работник уезжает в командировку — то этот срок автоматически продлевается до его возвращения.

Сотрудник отчитывается

Но ведь активы выдаются сотруднику не просто так, а для выполнения определённого служебного поручения. Поэтому наступает момент, когда работник должен отчитаться перед бухгалтерией по форме АО-1.

Это такая печатная форма в которой указывается:

- всё, что мы выдали сотруднику под отчёт

- всё, на что он потратил эти деньги (или не потратил, а может вообще перерасход был)

- к этой форме прилагаются оправдательные документы (чеки, накладные, акты, билеты…)

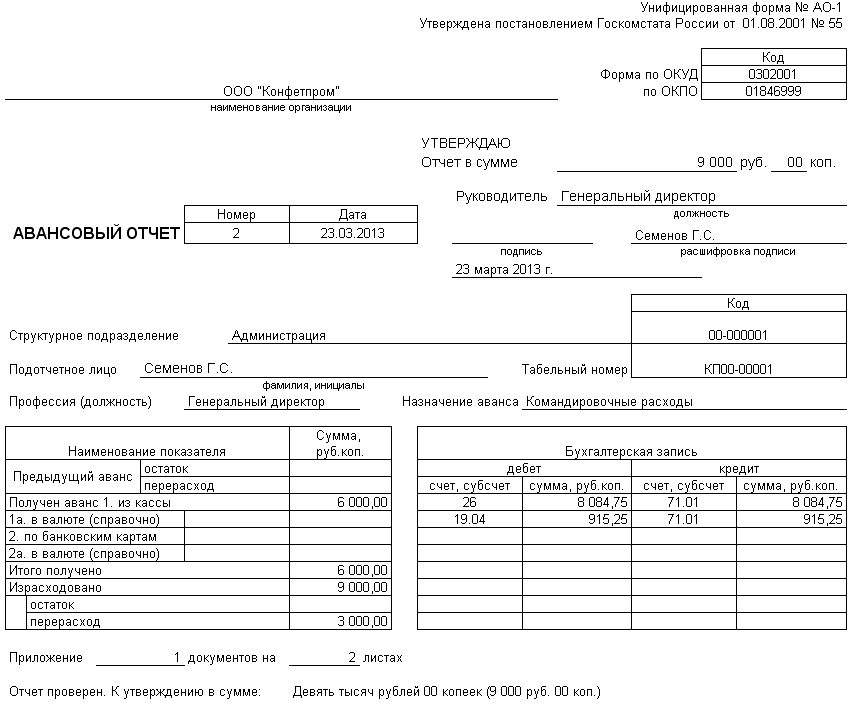

Вот вам пример формы АО-1:

Этот отчёт (АО-1) составляется работником совместно с бухгалтерией и утверждается руководителем. В самом низу указывается количество документов и листов, на которых они приложены к отчёту (чеки обычно целыми пачками наклеивают на листы формата А4).

Так вот, чтобы напечатать такой отчёт (АО-1), списать с сотрудника задолженность по 71 счёту, а также принять расходы в тройке существует документ «Авансовый отчет»:

Пробежимся вкратце по его закладкам:

Примеры авансовых отчётов из жизни

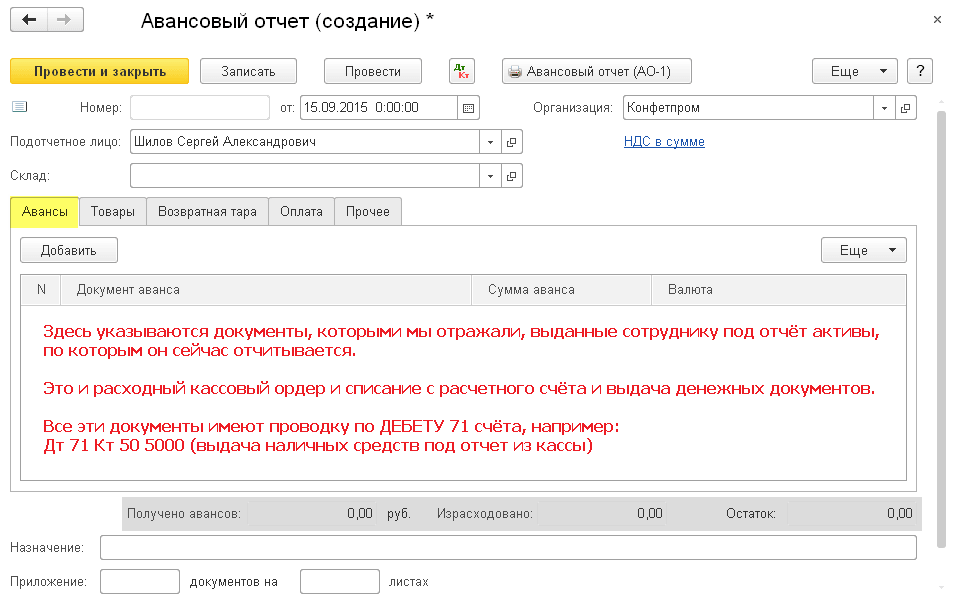

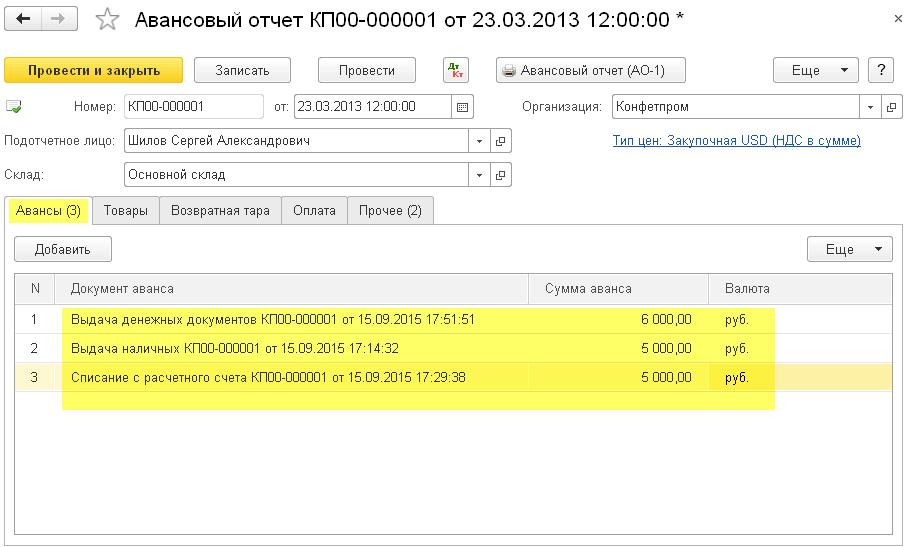

Заполняем закладку «Авансы»:

Надо сказать, что эта закладка никак не отображается в проводках документа, а идёт только для печатной формы АО-1.

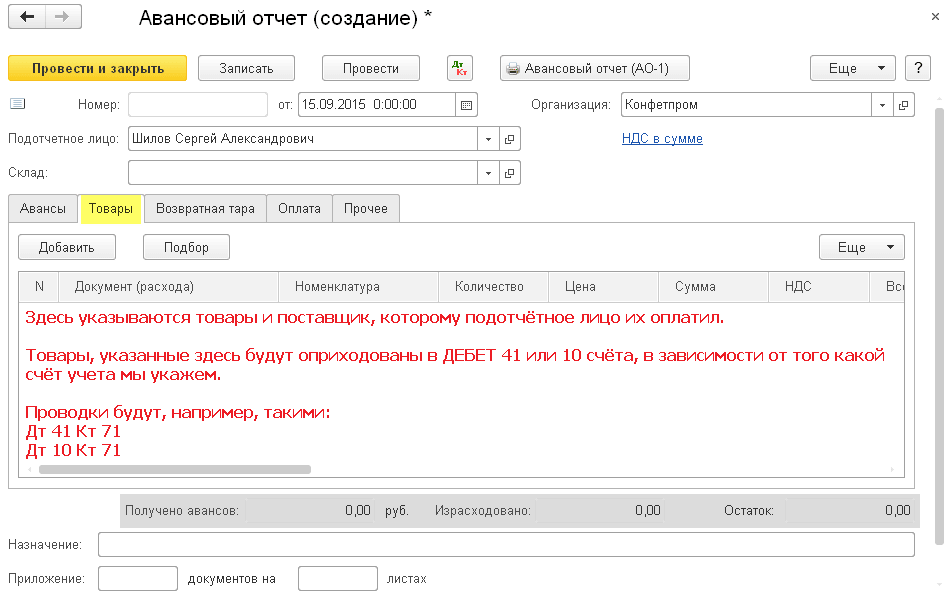

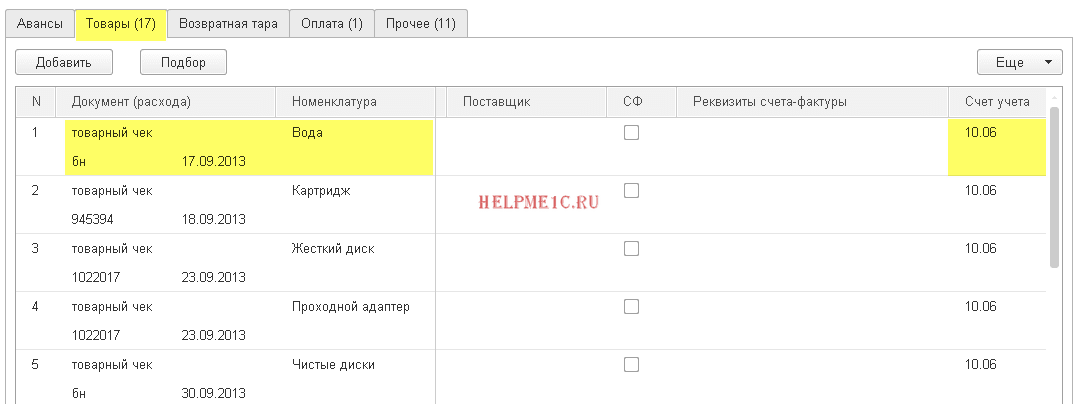

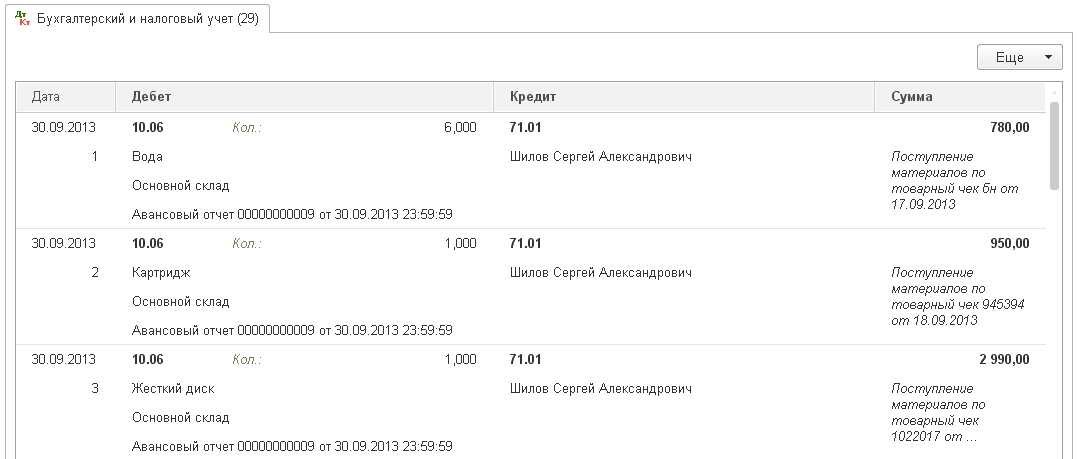

Заполняем закладку «Товары» (купили кучу всего и поставили на десятку):

Вот проводки этой закладки:

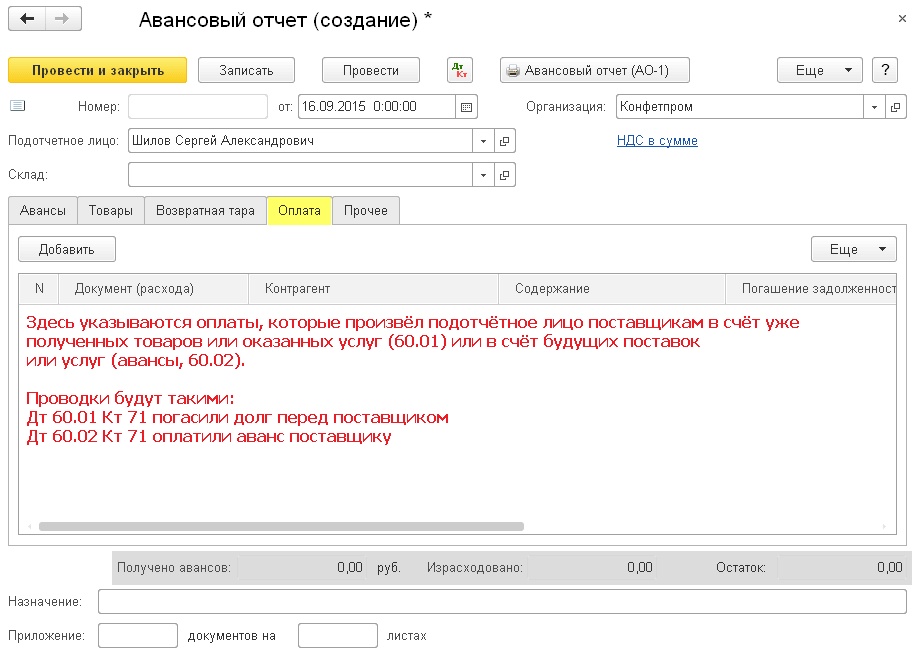

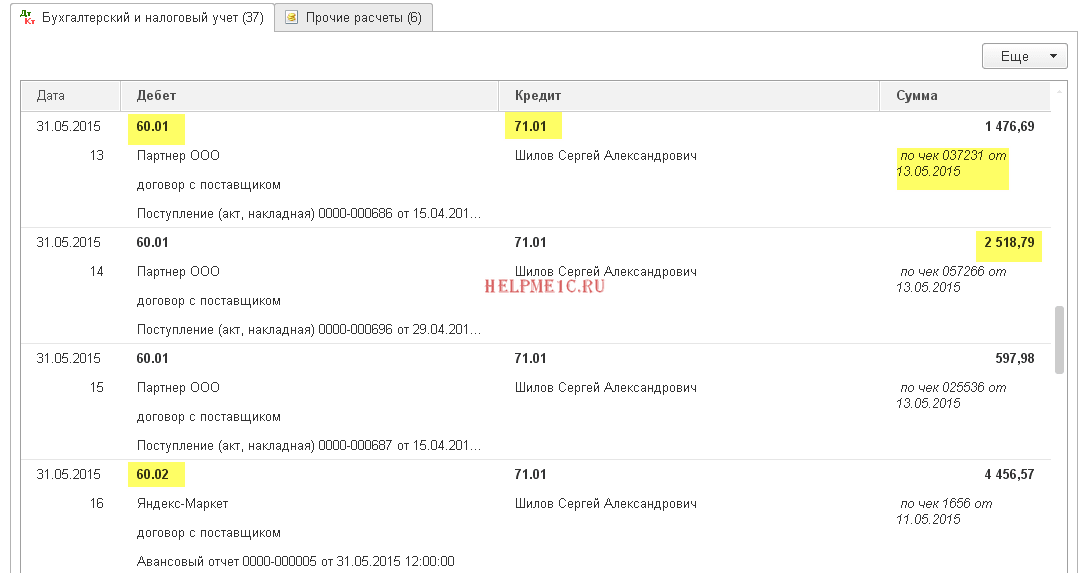

Заполняем закладку «Оплата»(гасим долг перед поставщиками, ну или оплачиваем аванс):

Вот проводки:

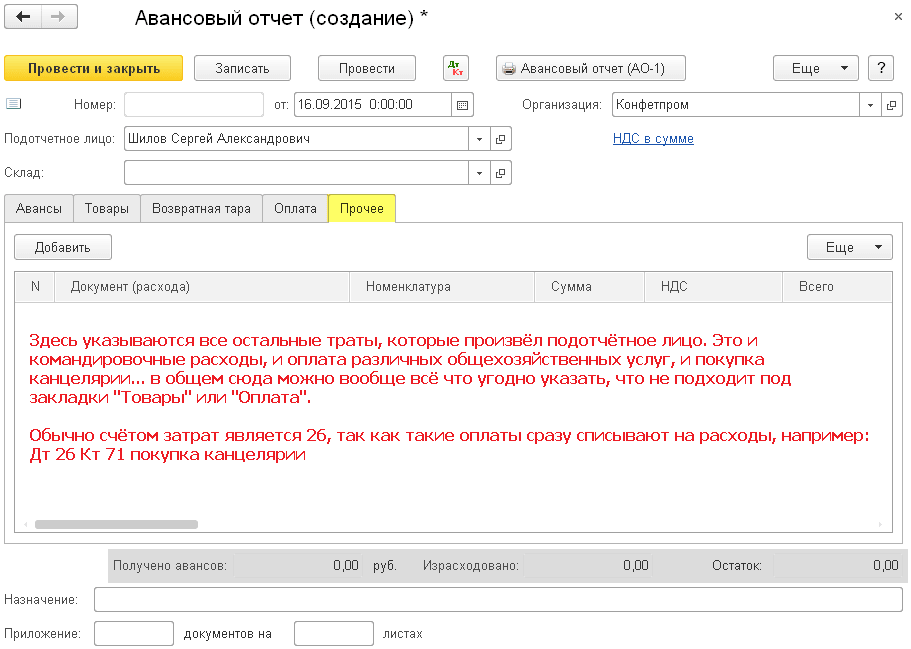

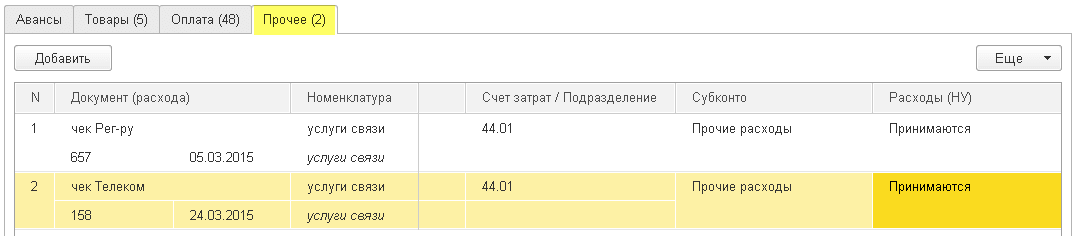

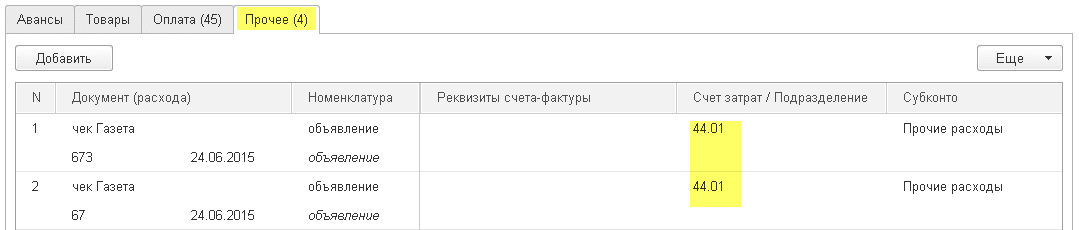

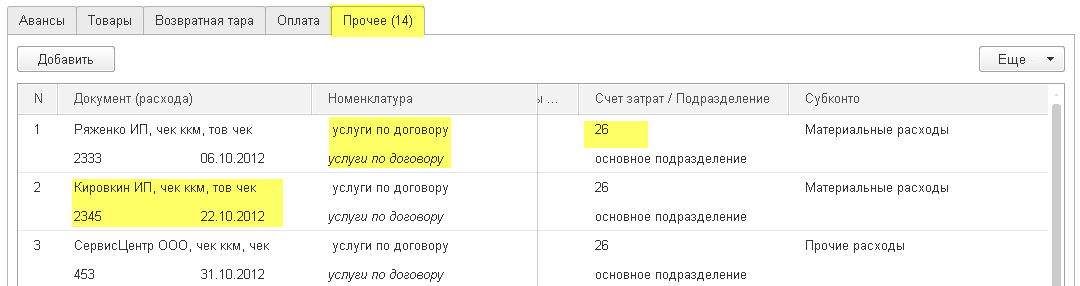

Примеры заполнения закладки «Прочее».

Оплата услуг связи:

Оплата объявлений в газете:

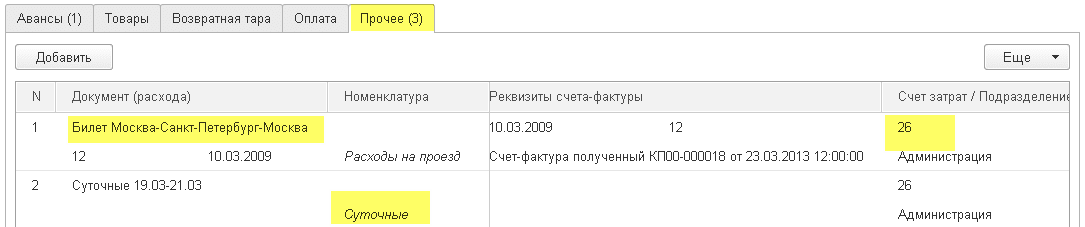

Списание суточных и долга за командировочных билетов:

Оплата за какие-то услуги (сразу списываем на 26):

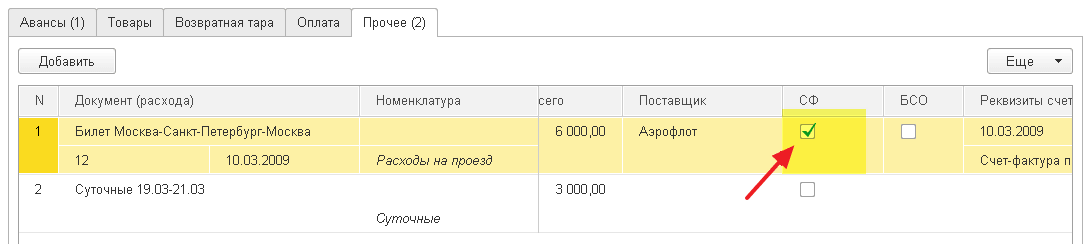

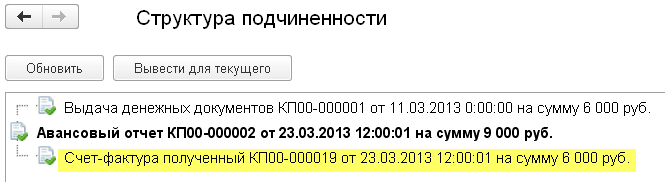

Кстати, на закладках «Товары» и «Прочее» присутствует галка «СФ», если её поставить, то по этой строке введётся Счёт-фактура полученная:

Причём она будет привязана прямо к авансовому отчёту:

После заполнения документа «Авансовый отчёт» осталось лишь его распечатать :

Мы молодцы, на этом всё ![]()

Кстати, подписывайтесь на новые уроки… ![]()

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.