Рассмотрим, для чего предназначен авансовой отчёт, как его правильно составить и какие документы к нему приложить.

Назначение авансового отчёта

Авансовый отчёт — это финансовый документ, предназначенный для правильного ведения бухгалтерского и налогового учёта. В нём отображаются расходы организации, в том числе командировочные расходы и первичные документы, подтверждающие эти расходы.

Перед тем как отправить работника в служебную поездку, работодателю необходимо выдать ему аванс на оплату проезда, жилья, питания и других командировочных расходов. Если есть возможность, можно оплатить авансом часть расходов с расчетного счёта организации, например, ж/д и авиабилеты, счета за проживание. Денежные средства оформляются подотчётной суммой и выдаются в кассе либо путём перевода на карточку.

После возвращения из командировки работнику нужно доказать, что деньги были потрачены по назначению. По п. 26 Положения об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13.10.2008 № 749; далее — Положение о командировках), работник заполняет авансовый отчёт, где указывает все расходы и прикладывает к нему подтверждающие документы (чеки, билеты, контрольные купоны и т.д.).

Указанный порядок распространяется на все виды командировочных расходов, кроме суточных (в таком случае достаточно передать деньги работнику без оформления их под отчёт). Соответственно, отражать их в авансовом отчёте не требуется. Но отразить размер суточных можно и в авансовом отчёте отдельной строкой.

Форма авансового отчёта по командировке и правила его заполнения

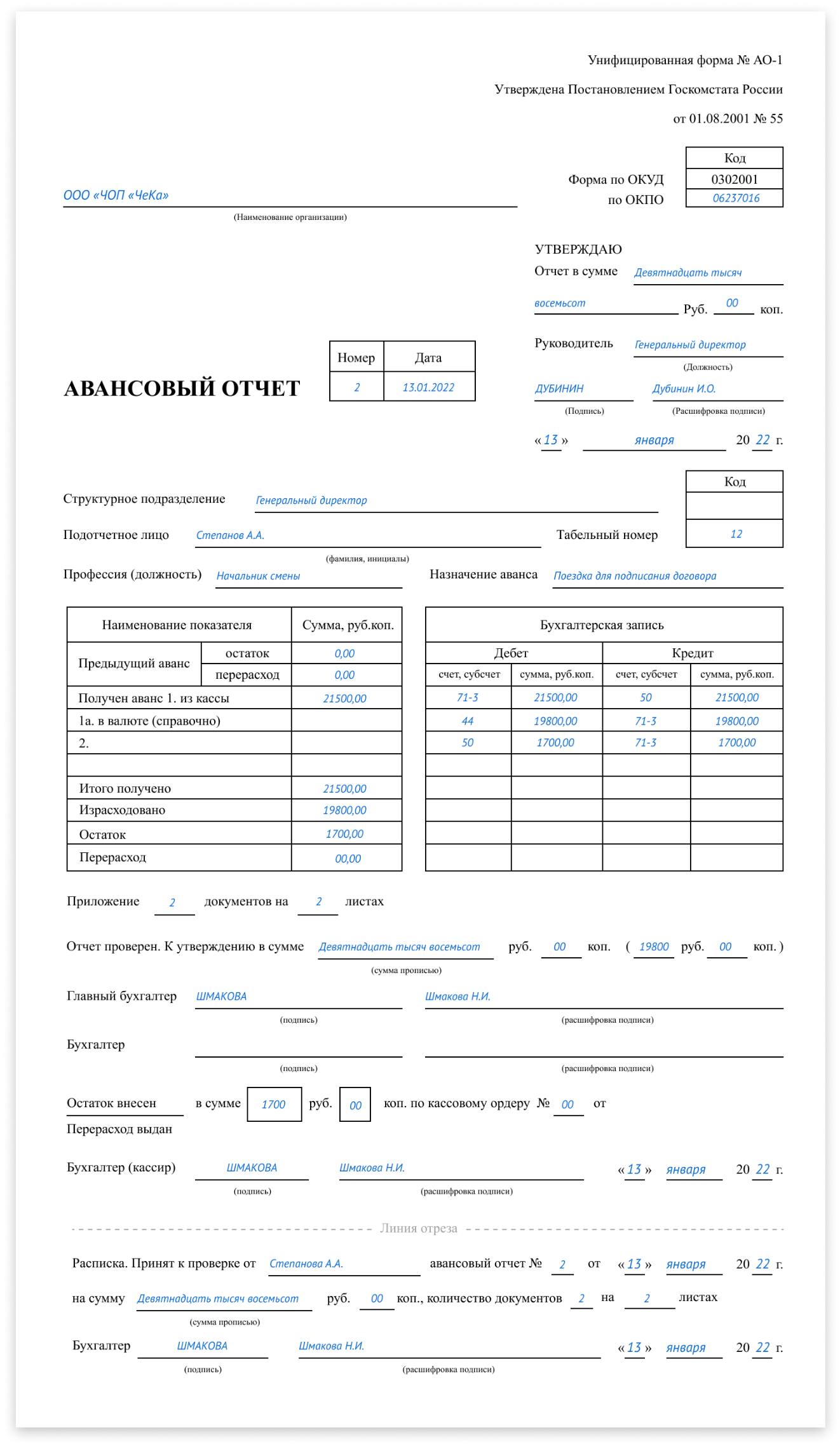

Большинство организаций и ИП используют унифицированный бланк авансового отчёта по форме № АО-1 (утв. постановлением Госкомстата от 01.08.2001 № 55) (скачать бланк).

Однако организации могут самостоятельно разработать форму авансового отчёта, которая будет отличаться от унифицированной, и закрепить её в учётной политике. Допустим, можно удалить графы с указанием счетов бухучёта.

При заполнении формы № АО-1 необходимо учесть, что:

- код ОКПО должен состоять из 8 цифр

- в поле «Отчёт в сумме» необходимо указать фактически израсходованную денежную сумму, если она отличается от размера аванса

- если компания не имеет структурных подразделений, можно не указывать наименование и код подразделения

- в пустой строчке таблицы слева допускается написать «Получен аванс на банковскую карту» (в стандартном варианте бланка предусмотрена только выдача из кассы)

- цифра «Израсходовано» в таблице должна совпадать с цифрой в поле «Отчёт в сумме» (допускается отличие от цифры «Итого получено»)

- поле «Остаток» заполняется, если цифра «Итого получено» превышает цифру «Израсходовано»

- поле «Перерасход» заполняется, если цифра «Итого получено» меньше цифры «Израсходовано»

Обратите внимание: авансовый отчёт оформляется в 1 экземпляре. Срок хранения – не менее 5 лет, а при возникновении споров либо разногласий – до принятия решения по делу (ст. 277 перечня типовых управленческих документов, утв. приказом Росархива от 20.12.2019 № 236).

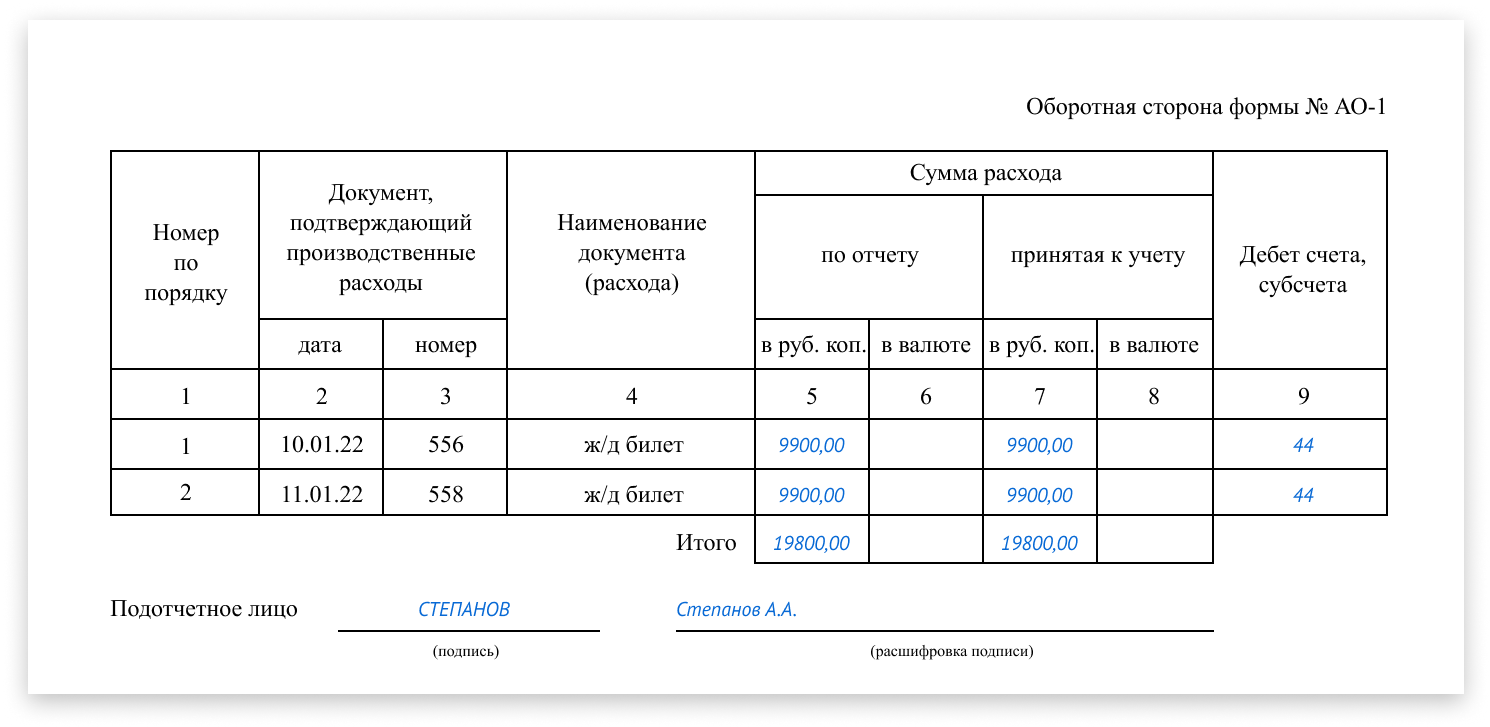

Документы для подтверждения расходов в авансовом отчёте по командировке

Каждая израсходованная подотчётным лицом сумма должна быть подтверждена соответствующим документом (одним либо несколькими). Все подтверждающие документы должны быть приложены к авансовому отчёту и храниться вместе с ним.

Если служебная поездка заграничная, необходимо построчно перевести первичные документы. Для этого необязательно обращаться к профессионалам. Допускается перевод самого работника, в достаточной мере владеющего иностранным языком (письмо Минфина от 20.04.2012 № 03-03-06/1/202).

Расходы на поезд, самолёт

Ранее работники сдавали в бухгалтерию железнодорожные билеты и авиабилеты (вместе с посадочным талоном со штампом о досмотре).

Так как в 2022 году большинство проездных документов оформляются в электронной форме, состав документов изменился.

Подтверждающие документы при покупке электронных билетов:

- На самолёт:

-

- маршрут или квитанция (выписка из автоматизированной информационной системы оформления воздушных перевозок по п. 2 приказа Минтранса от 08.11.2006 № 134)

-

- бумажный посадочный талон со штампом о досмотре или справка от перевозчика (письмо Минфина от 28.02.2019 № 03-03-05/12957)

- На поезд: контрольный купон (выписка из автоматизированной системы управления пассажирскими перевозками на ж/д транспорте по п. 2 приказа Минтранса от 21.08.2012 № 322)

Другие командировочные расходы

Если при расчёте за другие командировочные расходы (оплата гостиницы и т.д.) кассовый чек или бланк строгой отчётности получен в электронном виде, чтобы подтвердить эти расходы, нужно распечатать его на бумаге. Минфин в письме от 21.04.2017 № 03-01-15/24307 установил, что такой документ подойдёт, чтобы обосновать командировочные расходы.

Срок сдачи авансового отчёта

По законодательству руководитель организации самостоятельно устанавливает срок, когда в бухгалтерию должны быть предоставлены авансовый отчёт и подтверждающие документы. Поэтому он может быть любым (п. 6.3 указания Центробанка от 11.03.2014 № 5587-У).

Однако для командировок есть исключение, касающееся всех работодателей: работник обязан предоставить авансовый отчёт по командировке в течение 3 рабочих дней после возвращения (п. 26 Положения о командировках).

Ниже приведём пример заполнения авансового отчёта по командировке.

Читайте также Налогообложение имущества физических лиц

Авансовые отчеты могут встречаться даже в самой маленькой организации. Сделать авансовый отчет в 1С не составит труда, эта операция полностью автоматизирована.

В данной статье мы разберем:

- где в 1С авансовые отчеты,

- как заполнить авансовый отчет в 1С 8.3 — образец заполнения,

- как оформлять авансовый отчет в 1С 8.3 Бухгалтерия пошагово на примере конкретных ситуаций,

- проводки по авансовому отчету в 1С.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

- Образец заполнения Авансового отчета

- Как занести выданные ранее подотчетные суммы в авансовый отчет

- Как сделать авансовый отчет в 1С при покупке материалов и товаров

- Как проводить суточные и командировочные расходы в авансовом отчете

- Как провести услуги и прочие затраты в авансовом отчете в 1С 8.3 на примере почтовых расходов

- Как провести оплату услуг в авансовом отчете

- Как сделать авансовый отчет в 1С

Образец заполнения Авансового отчета

Авансовый отчет образец заполнения →

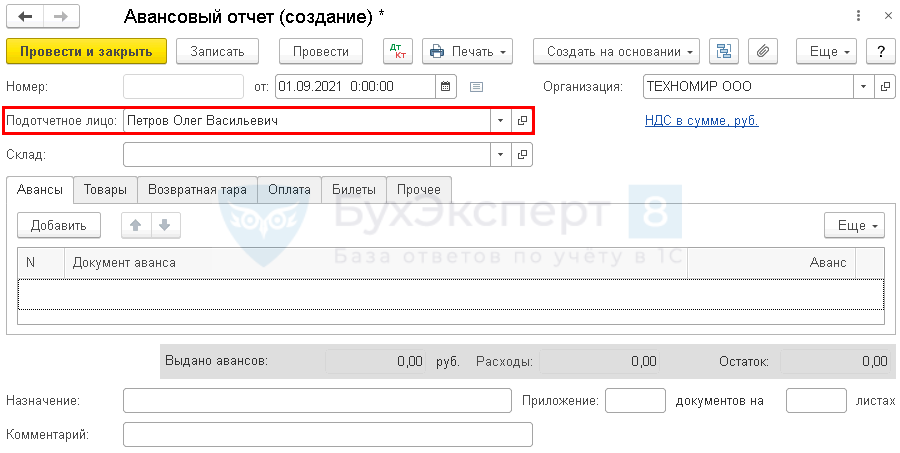

Авансовый отчет в 1С 8.3 Бухгалтерия от подотчетного лица оформляют документом Авансовый отчет, который можно найти в разделе Банк и касса – Касса – Авансовые отчеты.

В шапке документа нужно указать:

- от — дата составление авансового отчета;

- Подотчетное лицо — физическое лицо, которое предоставило авансовый отчет.

Рассмотрим пошаговые инструкции, как сформировать авансовый отчет в 1С в разных ситуациях.

Как занести выданные ранее подотчетные суммы в авансовый отчет

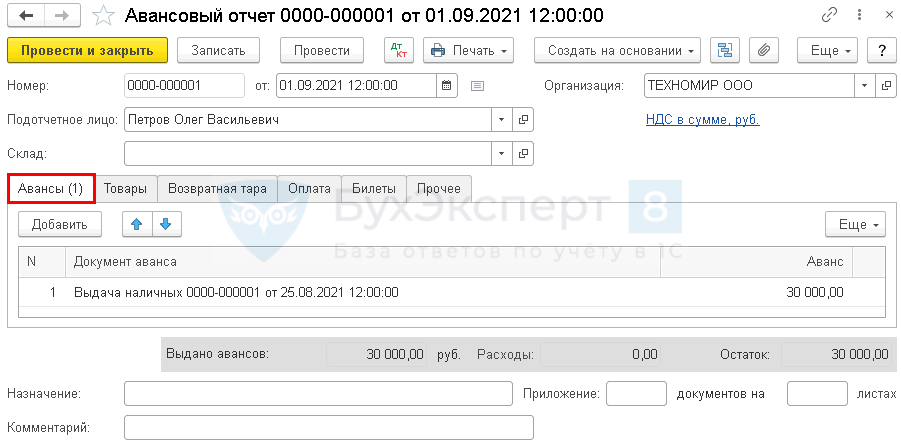

01 сентября Дружников Г.П. принес авансовый отчет на выданные ранее подотчетные средства в размере 30 000 руб.

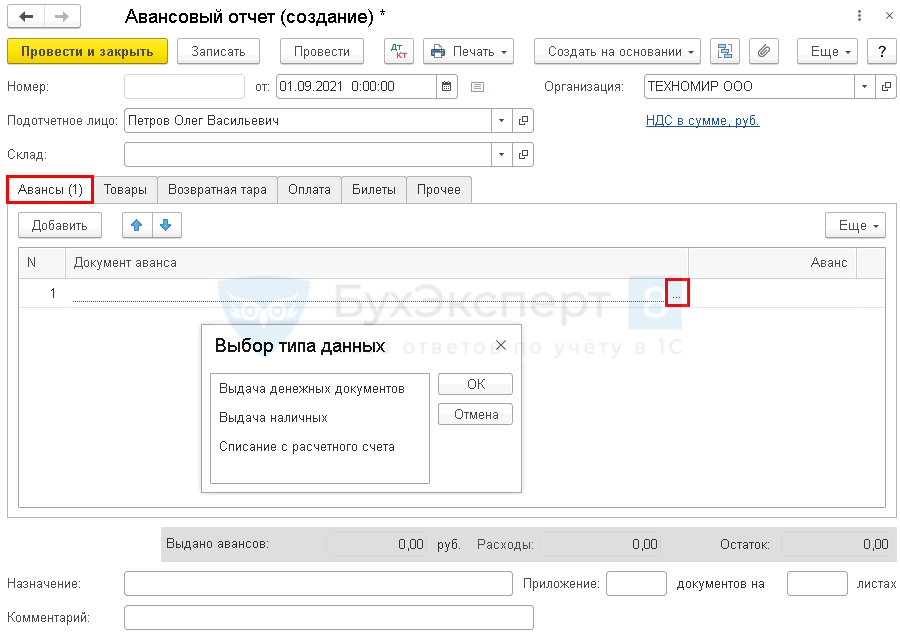

Если сотруднику ранее были выданы денежные средства, то их следует указать на вкладке Авансы.

Заполнить данную вкладку можно только подбором документов по кнопке Добавить. Авансы подотчетным лицам могут выдаваться следующими документами:

- Выдача денежных документов вид операции Выдача подотчетному лицу, например, если билеты или талоны на бензин приобрела Организация и их передала подотчетному лицу.

- Выдача наличных вид операции Выдача подотчетному лицу, если подотчетные средства получены из кассы.

- Списание с расчетного счета вид операции Перечисление подотчетному лицу, если подотчетное лицо рассчитывалось через корпоративную карту, или ему подотчетные средства перечислены на личную карту.

В нашем примере Дружникову Г.П. был ранее выдан аванс в размере 30 000 руб. Авансовый отчет в 1С 8.3 образец заполнения

Если авансы ранее не выдавались, то данная вкладка не заполняется, а возмещение расходов сотруднику, осуществленных из личных средств для нужд организации, Бухэксперт8 рекомендует оформлять через счет 73.03 «Расчеты по прочим операциям».

Изучить подробнее:

- Как отразить приобретение ТМЦ сотрудником за личные средства, если деньги в подотчет не выдавались?

- Компенсация расходов работников в интересах организации

Как сделать авансовый отчет в 1С при покупке материалов и товаров

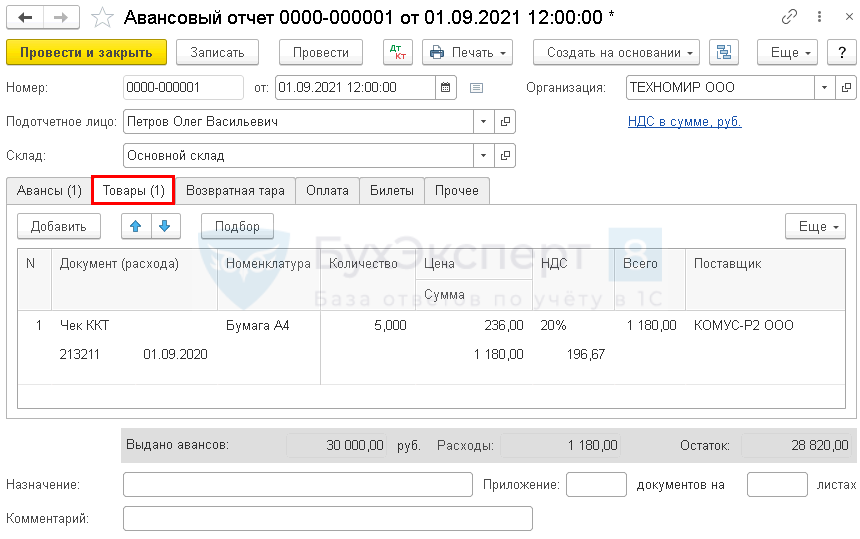

Как провести авансовый отчет в 1с 8.3 на покупку материалов, товаров рассмотрим на примере покупки канцтоваров подотчетным лицом.

01 сентября Дружников Г. П. предоставил отчет, к которому приложил:

- чек с выделенным НДС на приобретение канцтоваров у ООО «Комус-Р2»:

- бумаги А4 — 5 п. по цене 236 руб. (в т. ч. НДС 20%);

Если подотчетное лицо предоставило первичные документы на покупку материалов, товаров или прочих материально-производственных запасов (МПЗ), то их перечень указывается на вкладке Товары.

На МПЗ, за которые отчитался сотрудник, дополнительные документы Поступление (акт, накладная) создавать не нужно! Оприходование материалов, товаров на склад, приобретенных подотчетным лицом, проводится документом Авансовый отчет.

На вкладке Товары заполняется наименование, количество МПЗ и сумма, на которую они приобретены, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету.

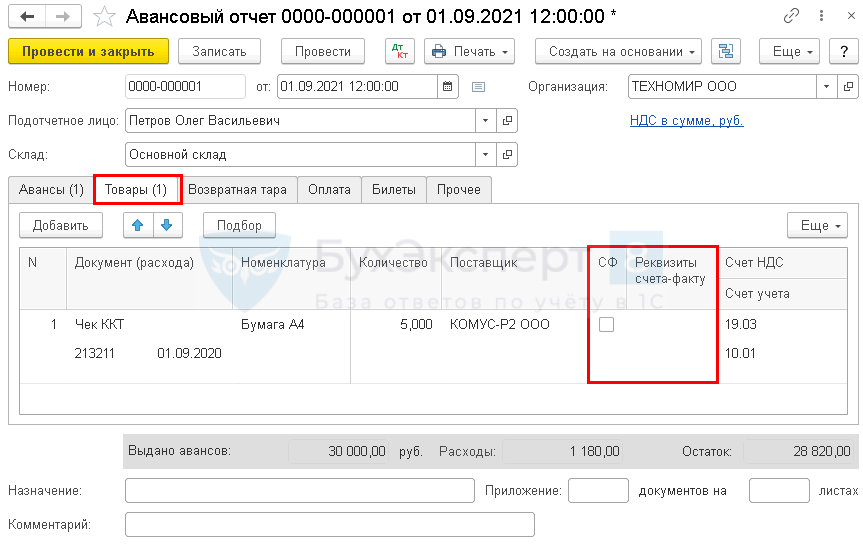

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ. При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, проставленную в графе НДС, которую можно будет принять к вычету.

Если приложен лишь первичный документ (например, чек ККТ), в котором выделен НДС, то флажок СФ не ставится, при этом выделенный в первичном документе НДС указывается в графе НДС.

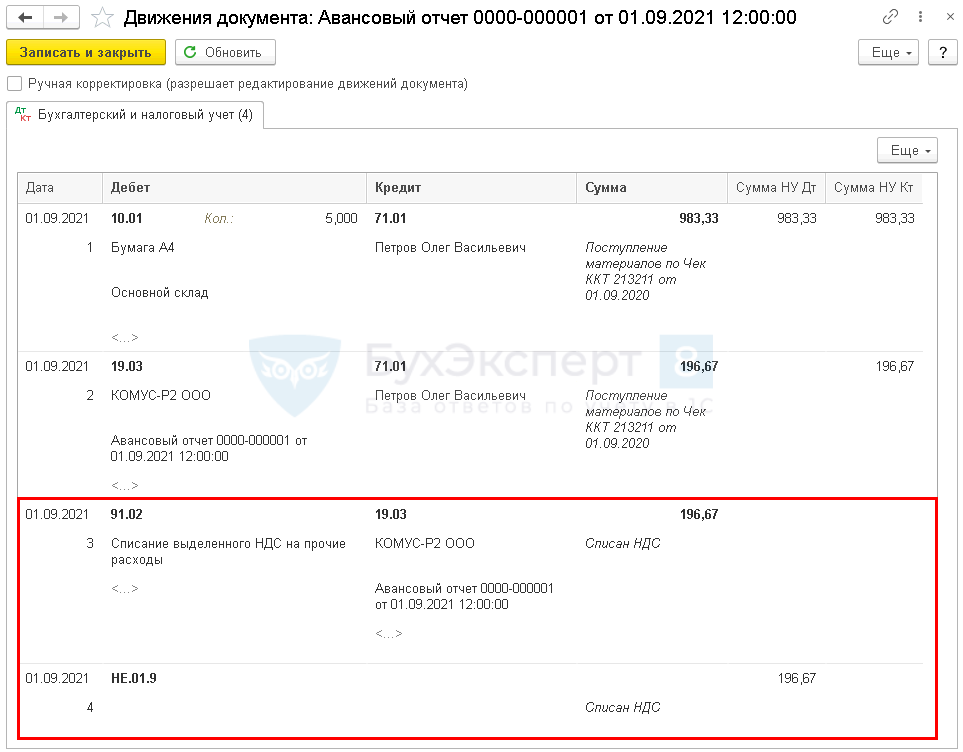

В результате проведения документа Авансовый отчет в 1С такой НДС будет списан в расходы, не учитываемые при налогообложении прибыли.

Авансовый отчет проводки в 1С

Если подотчетник рассчитался с поставщиком за МПЗ, и при этом самой поставки не было, МПЗ не поступили на склад, а есть только чек на оплату, то необходимо:

- приобретение ТМЦ оформлять через документ Поступление (акт, накладная), когда они поступят в организацию. На вкладке Товары документа Авансовый отчет в таком случае ничего не указывается;

- оплату контрагенту указывать на вкладке Оплата.

Изучить подробнее:

- заполнение каждой графы на вкладке Товары в документе Авансовый отчет в путеводителе

- Приобретение ГСМ по талонам

- Приобретение ГСМ подочетным лицом за наличный расчет

- Поступление материалов в 1С 8.3: пошаговая инструкция

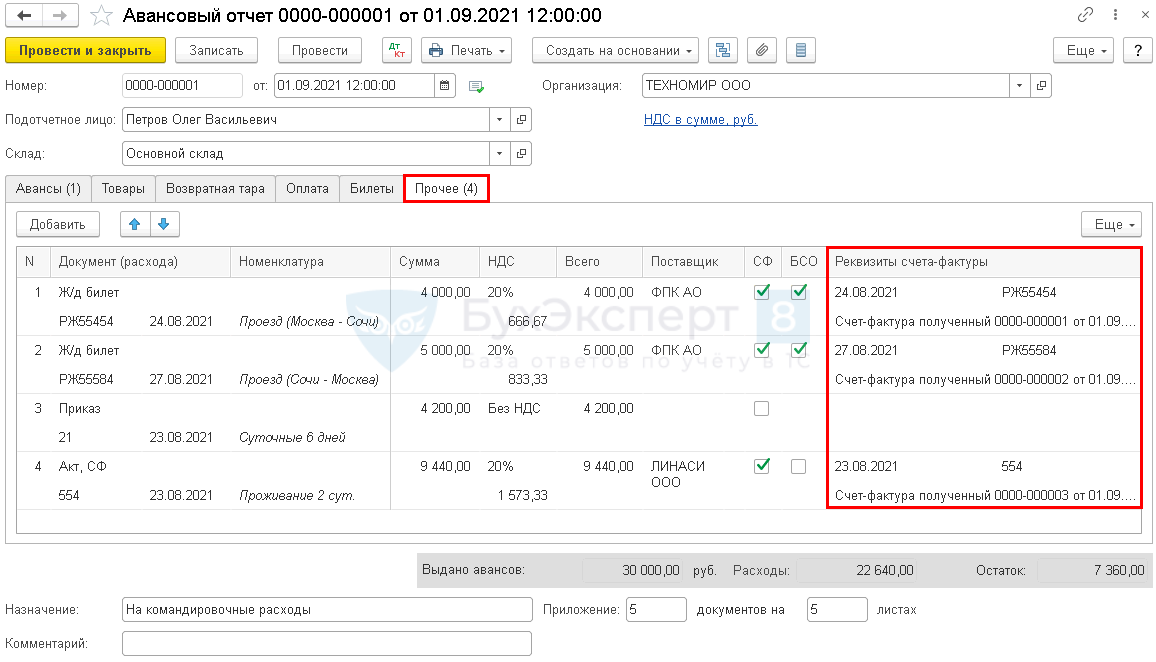

Как проводить суточные и командировочные расходы в авансовом отчете

Как отразить суточные в авансовом отчете и затраты на командировку рассмотрим на следующем примере.

24 августа июля Дружников Г. П. направлен в командировку в г. Сочи на 6 дней.

Суточные в Организации в соответствии с Положением о командировках выплачиваются из расчета 700 руб./сут., всего — 4 200 руб.

01 сентября сотрудник предоставил отчет, к которому приложил:

- ж/д билет (Москва-Сочи) на сумму 4 000 руб. (в т. ч. НДС 20% — 120 руб.);

- ж/д билет (Сочи-Москва) на сумму 5 000 руб. (в т. ч. НДС 20% — 130 руб.);

- квитанцию и СФ за проживание в гостинице на сумму 9 440 руб. (в т. ч. НДС 20%).

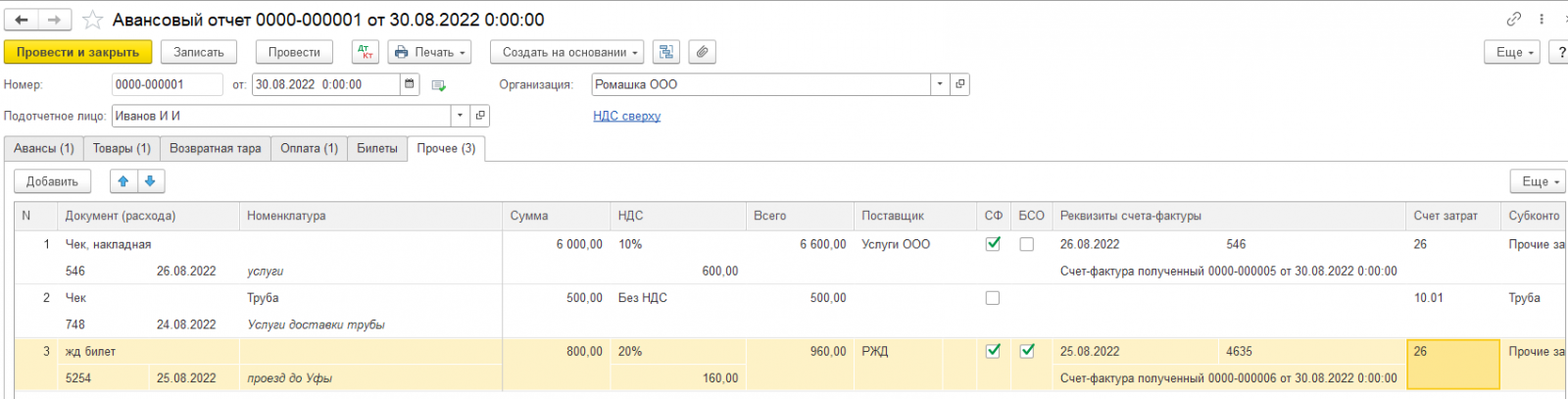

Командировочные затраты (в т. ч. суточные выданные сотруднику) указываются на вкладке Прочие.

Суточные сверхнормы облагаются НДФЛ (п. 3 ст. 217 НК РФ, п. 2 ст. 422 НК РФ).

На данный момент установлены следующие нормы:

- командировка по РФ — 700 руб. в день;

- командировка за пределы РФ — 2 500 руб. в день.

На вкладке Прочее вносятся данные первичного документа (это могут быть внешние документы как чек, билеты, акты, счета, так и внутренние, как Приказ). Наименовании затрат и их сумма, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету.

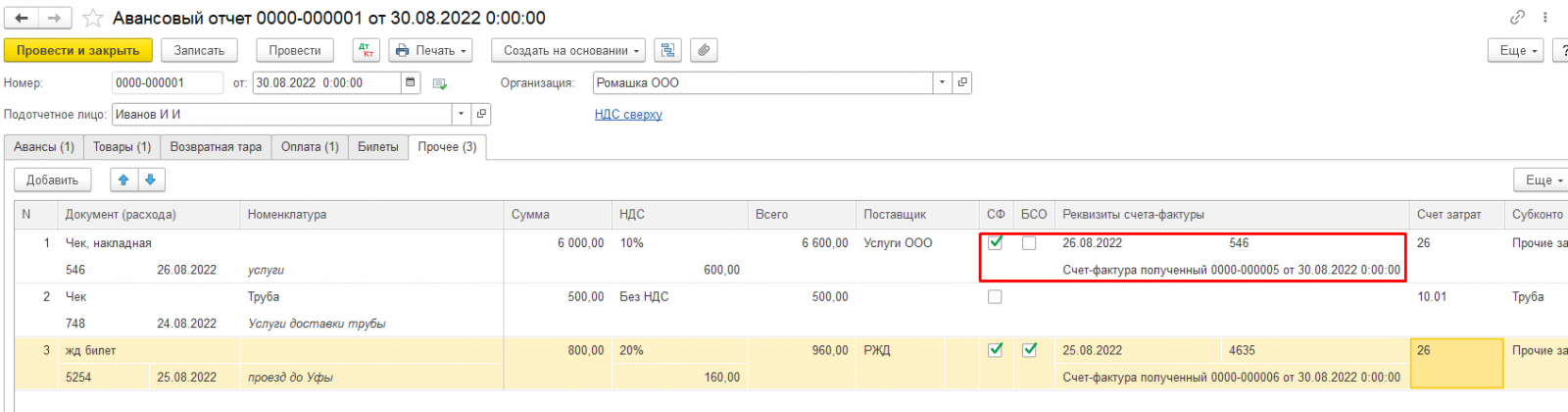

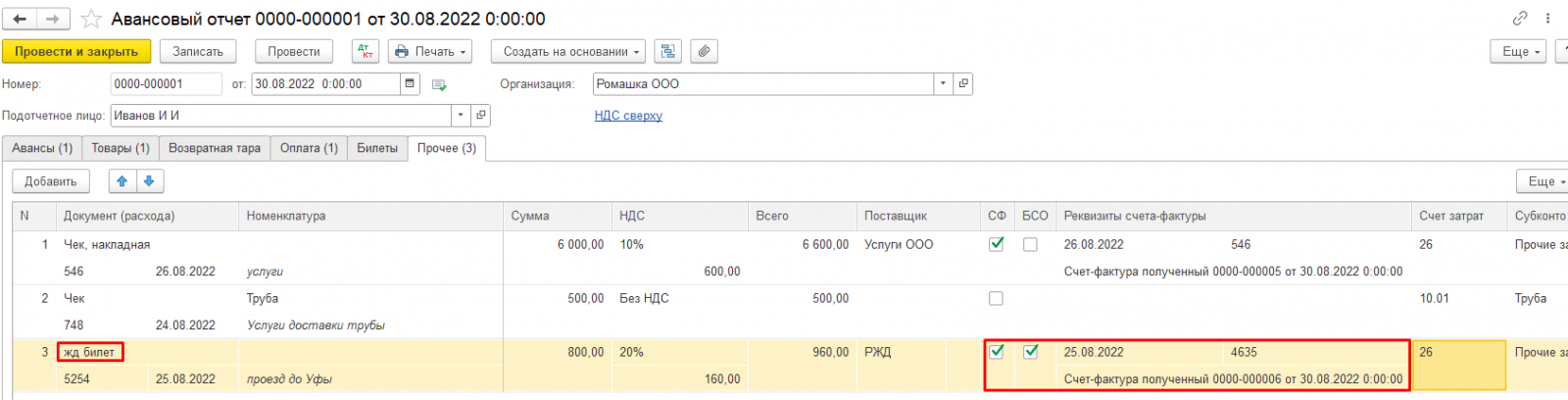

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ. Если вместо СФ приложены документы, соответствующие по признакам бланку строгой отчетности (БСО), например, билеты, то необходимо установить дополнительно еще и флажок БСО. При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, проставленную в графе НДС, которую можно будет принять к вычету.

В нашем примере весь предъявленный НДС можно принять к вычету.

Авансовый отчет по командировке проводки в 1С.

- Вкладка Прочее в документе Авансовый отчет

- Выдача билетов подотчетному лицу

- Авансовый отчет сотрудника о командировке. Суточные сверхнормы

- Оформление командировки в 1С 8.3 Бухгалтерия по шагам

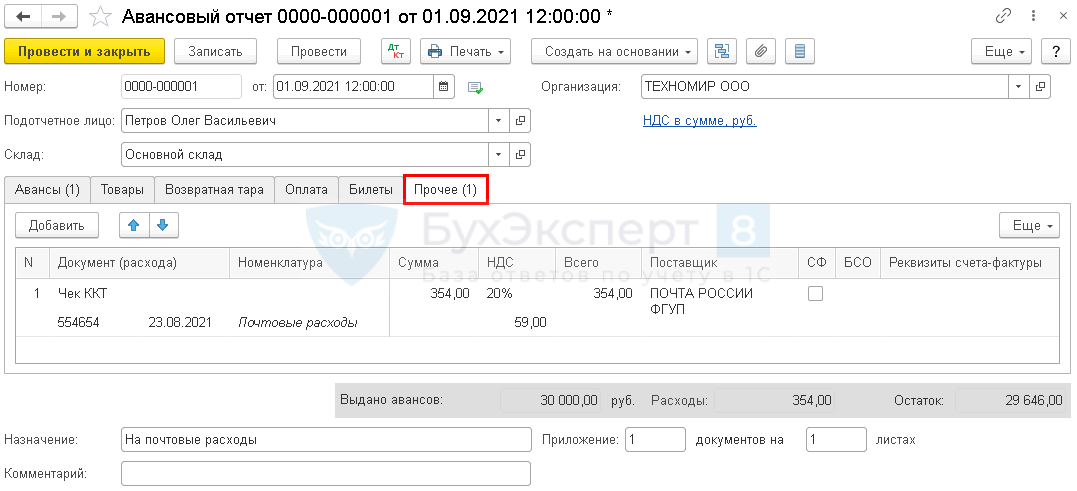

Как провести услуги и прочие затраты в авансовом отчете в 1С 8.3 на примере почтовых расходов

Как заполнить авансовый отчет в 1с 8.3 на приобретение почтовых услуг рассмотрим на следующем примере.

01 сентября сотрудник предоставил отчет, к которому приложил:

- чек ККМ за оплату почтовых расходов на сумму 354 руб.(в т. ч. НДС 20%);

Все затраты подотчетного лица, не имеющие материальной формы, учитываются на вкладке Прочее.

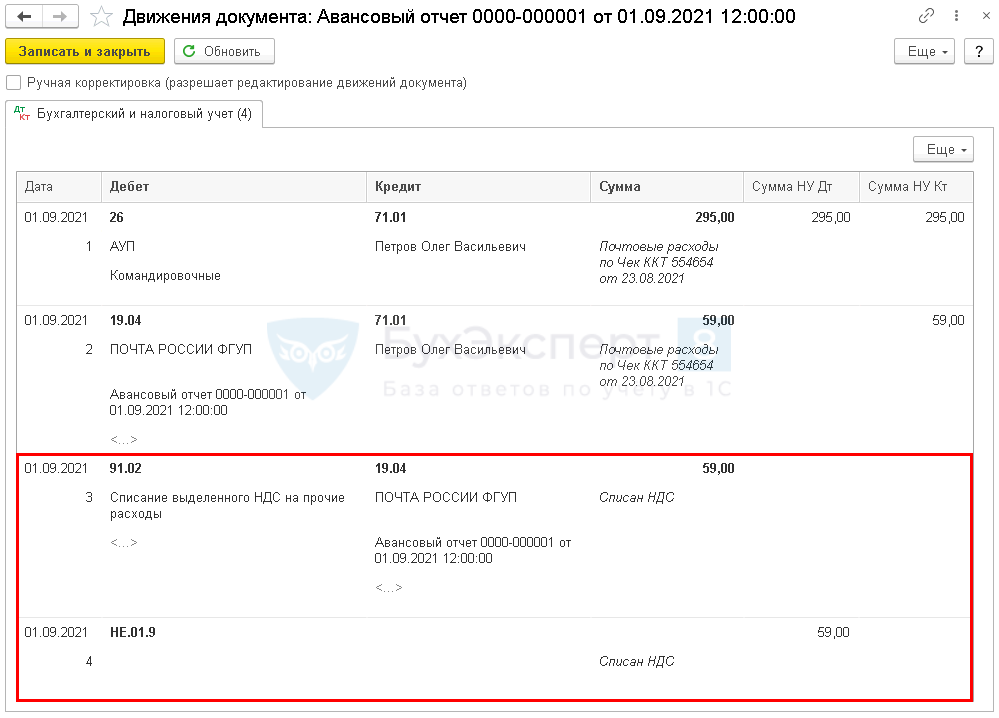

На вкладке Прочее вносятся данные первичного документа, наименовании затрат и их сумма, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету. Здесь же необходимо показать почтовые марки, которые были использованы и отражались в учете как денежные документы.

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ. Если вместо СФ приложены документы, соответствующие по признакам бланку строгой отчетности (БСО), например, билеты, то необходимо установить дополнительно еще и флажок БСО. При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, указанную в графе НДС. Эту сумму НДС можно будет принять к вычету.

Если приложен лишь первичный документ (например, чек ККТ), в котором выделен НДС, то флажок СФ не ставится, при этом выделенный в первичном документе НДС вносится в графу НДС. В результате проведения документа Авансовый отчет такой НДС будет списан в расходы, не учитываемые при налогообложении прибыли.

Изучить подробнее:

- Вкладке Прочее в документе Авансовый отчет

- Как оформить в Бухгалтерии 8.3 приобретение денежных документов через подотчетное лицо, например, марок почты России?

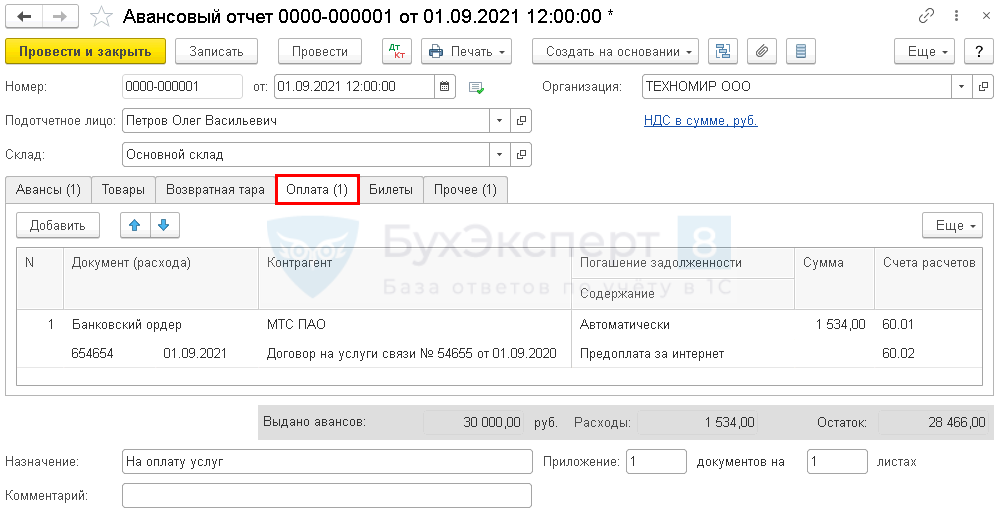

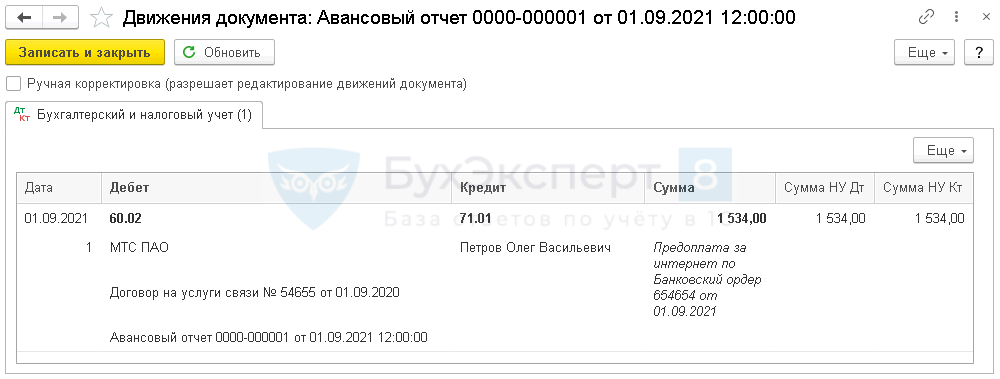

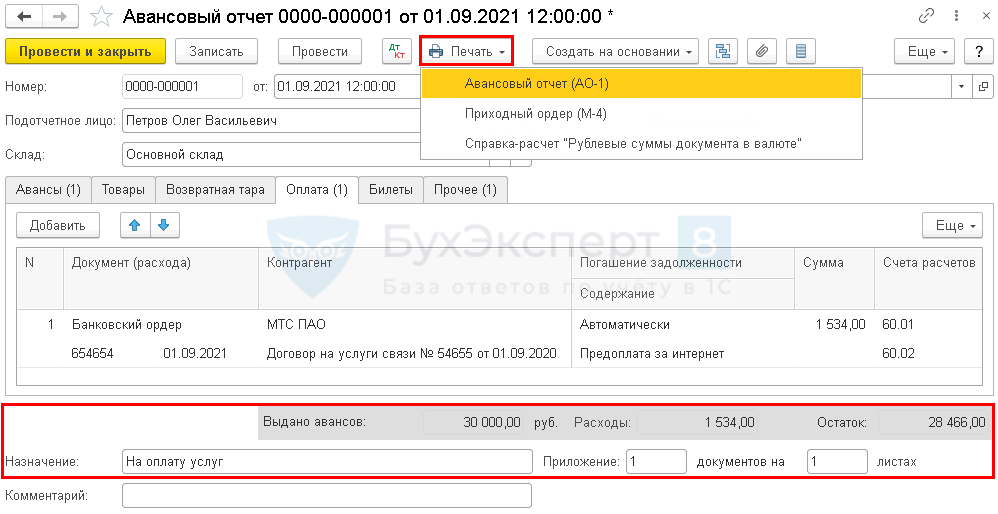

Как провести оплату услуг в авансовом отчете

Как заполнить авансовый отчет в 1С на оплату контрагенту, рассмотрим на следующем примере.

01 сентября сотрудник предоставил отчет, к которому приложил:

- банковский ордер за оплату интернета на сумму 1 534 руб.

Авансовый отчет сотрудника на перечисление аванса или оплаты контрагенту оформляется на вкладке Оплата.

На вкладке Оплата вносится контрагент и сумма, которую оплатил подотчетник.

Изучить подробнее:

- Вкладке Оплата в документе Авансовый отчет

- Налоговый агент при приобретении электронных услуг у иностранца через корп. Карту

Заполнение авансового отчета в 1С 8.3.

Сумма выданного аванса и общая сумма, за которую отчитался сотрудник, выводятся в подвале документа:

- Выдано авансов — полученная сумма аванса из вкладки Авансы;

- Расходы — израсходованная сумма подотчетных средств из вкладок Товары, Оплата, Прочее;

- Остаток/Перерасход — разница между суммами полей Выдано авансов и Расходы. Результат может быть в виде:

- отрицательной суммы — т.е. перерасход, если сумма выводится со знаком минус;

- положительной суммы — т.е. остаток денежных средств у подотчетника, которые необходимо вернуть, например, в кассу. Подробнее Возврат неиспользованных подотчетных средств.

Назначение аванса и количество подтверждающих расходы подотчетника документов отражается также в подвале документа.

После того, как сотрудник Дружников Г.П. предоставил все первичные документы, из 1С можно распечатать бланк Авансовый отчет по кнопке Печать — Авансовый отчет (АО-1). ![]() PDF

PDF

Авансовый отчет образец заполнения →

При приобретении материалов можно распечатать Приходный ордер по форме М-4 по кнопке Печать — Приходный ордер (М-4). ![]() PDF

PDF

Авансовый отчет из 1С можно также сохранить на компьютер или отправить по электронной почте.

Проверьте себя! Пройдите тест:

- Тест № 52. Типовая схема приобретения товаров в оптовой торговле в 1С

- Тест № 55. Приобретение материалов c дополнительными расходами на доставку

См. также:

- Оформление командировки в 1С 8.3 Бухгалтерия по шагам

- Почему в счете-фактуре и авансовом отчете не меняется подпись руководителя?

- Поступление материалов в 1С 8.3: пошаговая инструкция

- Типовая схема приобретения товаров в оптовой торговле в 1С

Если Вы являетесь подписчиком системы БухЭксперт8, читайте дополнительный материал по теме:

- Порядок учета расчетов с подотчетными лицами: законодательство

- Документ Авансовый отчет

- Командировка: расчеты наличными средствами

- Командировка: суточные сверх нормы, расчет через корпоративную карту, приобретение билетов организацией

- Приобретение ГСМ по талонам: переход права собственности в момент заправки

- Приобретение ГСМ подочетным лицом за наличный расчет

- Как отразить приобретение ТМЦ сотрудником за личные средства, если деньги в подотчет не выдавались?

- Как оформить в программе приобретение денежных документов через подотчетное лицо, например, марок почты России?

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Авансовые отчеты в 2022-2023 годах — изменились ли правила заполнения, каковы эти правила и кто обычно заполняет авансовый отчет, читайте в этой статье. И конечно, у нас есть образец заполнения.

Оформление авансового отчета: общие правила

Общие правила заполнения авансового отчета таковы:

- С 30.11.2020 данный отчет составляется в течение того количества рабочих дней, которое установлено в локальных актах работодателя, с момента:

- истечения срока, на который выданы средства, указанного в заявлении работника о выдаче денег под отчет;

- выхода сотрудника на работу, если срок, на который выданы деньги, истек в период его болезни или отпуска.

Требование о 3-х дневном сроке представления отчета с 30.11.2020 исключено указанием Банка России от 05.10.2020 № 5587-У. Исключение — возвращение из командировки. В данном случае подотчетник обязан отчиаться в течение 3-х дней.

За нарушение срока работника можно наказать материально.

Подробнее об этом см. в статье «Работник опять задержал первичку? Накажите рублем».

- Отчет оформляется по унифицированной форме АО-1 или по форме, принятой организацией.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

Скачать бланк отчета вы можете у нас на сайте — см. «Унифицированная форма № АО-1 — авансовый отчет (скачать)».

- Заполняется совместными усилиями работника и бухгалтера.

- Утверждается руководителем.

- В качестве приложений к отчету обязательны документы, подтверждающие понесенные работником расходы — чеки, счета, билеты и т. п.

Как правильно заполнить авансовый отчет

Авансовый отчет условно можно разделить на 3 части:

- Первую (лицевую) часть заполняет бухгалтер. Здесь отражаются реквизиты документа (его номер и дата), сведения об организации и подотчетном лице, о выданном ему авансе, сводная информация об израсходованных средствах и бухгалтерских счетах, на которых отражается их движение и списание, а также сведения о выдаче работнику перерасхода или о получении от него неиспользованного аванса.

- Вторая часть — это отрывная расписка о принятии отчета к проверке. Бухгалтер ее заполняет, отрезает и выдает подотчетнику.

- Третья часть документа (оборотная сторона формы АО-1) заполняется коллективно. Подотчетный работник построчно отражает в ней реквизиты документов, которыми он подтверждает осуществленные им траты, а также сумму расхода «по отчету». А бухгалтер проставляет сумму, принятую к учету, и бухсчет, на который «повесит» расход.

Подписывают отчет работник, бухгалтер и главный бухгалтер. Затем он передается руководителю на утверждение — соответствующий гриф есть на лицевой стороне документа.

Авансовый отчет может составляться не только в бумажном, но и в электронном виде.

Подробнее об этом см. в статье «Авансовый отчет можно подписать электронной подписью».

Построчный комментарий по заполнению авансового отчеты подготовили эксперты КонсультантПлюс. Получите пробный доступ бесплатно к системе и переходите к указаниям.

Авансовые отчеты в 2022-2023 годах: где посмотреть пример и бесплатно скачать образец заполнения

Изменений по авансовым отчетам в 2022 году не было – этот документ по-прежнему обязателен для заполнения. Не предвидится пока изменений и в 2023 году.

Если авансовый отчет составляется в электронной форме, необходимо использование электронной подписи всеми сотрудниками, участвующими в его заполнении (письмо Минфина от 20.08.2015 № 03-03-06/2/48232).

Ознакомиться с примером и образцом заполнения авансового отчета вы можете на нашем сайте. Рассмотрим условный пример.

Допустим, 21.01.2023 ООО «ИКС» выдало своему сотруднику Смирнову О. Д. деньги в размере 20 000 руб. на приобретение 5 картриджей для принтеров. Неиспользованных авансов за ним не было. Покупка была совершена в тот же день, а отчет работник представил на следующий день, т. е. 22 января.

Работник потратил всего 18 950 руб. (НДС покупка не облагалась т. к. продавец применяет УСН). Неиспользованные средства в размере 1 050 руб. он вернул в кассу сразу при сдаче отчета в бухгалтерию.

Приведем образец заполнения авансового отчета для данной ситуации. Вы можете скачать его бесплатно по ссылке ниже:

Скачать образец заполнения авансового отчета

Итоги

Заполнение авансового отчета требует совместной работы подотчетного лица и бухгалтера. Заполненный отчет, подписанный главным бухгалтером и руководителем, является документом, на основании которого отражаются операции в учете.

Дополнительно материалы по теме расчетов с подотчетными лицами смотрите в статьях:

- «Составляем приказ о подотчетных лицах — образец»;

- «Возврат подотчетным лицом суммы неизрасходованного аванса»;

- «Инвентаризация расчетов с подотчетными лицами (нюансы)»;

- «Бухгалтерский учет расчетов с подотчетными лицами».

Авансовый отчет – это документ с прилагаемыми оправдательными документами, подтверждающими расход подотчетным лицом средств, полученных от организации для выполнения служебного задания или на некие хознужды организации.

В любой организации (даже самой небольшой) могут быть авансовые отчеты.

Рассмотрим пошагово, какие расходы можно отражать, а также как сформировать Авансовый отчет в 1С:Бухгалтерия предприятия 8.3.

Авансовые отчеты находятся в разделе Банк и касса

.png)

Открывается Журнал Авансовые отчеты (список). По кнопке Создать создается новый Авансовый отчет, который впоследствии будет в данном списке.

.png)

Пример 1: Авансовый отчет

Заполняются сведения об Организации, Подотчетном лице, ставится дата документа. В Авансовом отчете существует ряд вкладок, которые необходимо заполнить. Начинаем с вкладки Авансы. По кнопке «Добавить» можно подобрать Выдачу наличных, если денежные средства выдавались из кассы, либо Списание с расчетного счета, если подотчетная сумма перечислялась на корпоративную или личную карту сотрудника. Также можно выбрать Выдачу денежных документов: например, если организация ранее приобрела Билеты или Талоны на бензин и передала их Подотчетному лицу.

.png) В нашем примере подотчетная сумма выдана наличными из кассы организации

В нашем примере подотчетная сумма выдана наличными из кассы организации

Далее переходим к заполнению остальных вкладок, на основании оправдательных документов. Вкладка Товары заполняется, если на подотчетные средства приобретались материалы, сырье, товары и прочее, которые подлежат дальнейшему учету в организации. Если в оправдательных документах выделен НДС и организация находится на ОСНО, то прямо в Авансовом отчете можно заполнить данные счета-фактуры, выставленного на организацию, на основании которого можно принять НДС к вычету. В случае, если счет/фактура отсутствует, а есть только чек, то такой НДС спишется на затраты, к вычету его предъявить нельзя.

Далее при необходимости заполняется вкладка Возвратная тара, если таковая имелась при приобретении Товаров.

Если из подотчетных средств производилась Оплата поставщику за услуги, учитываемые на счете 60 или 76, то заполняется вкладка Оплата.

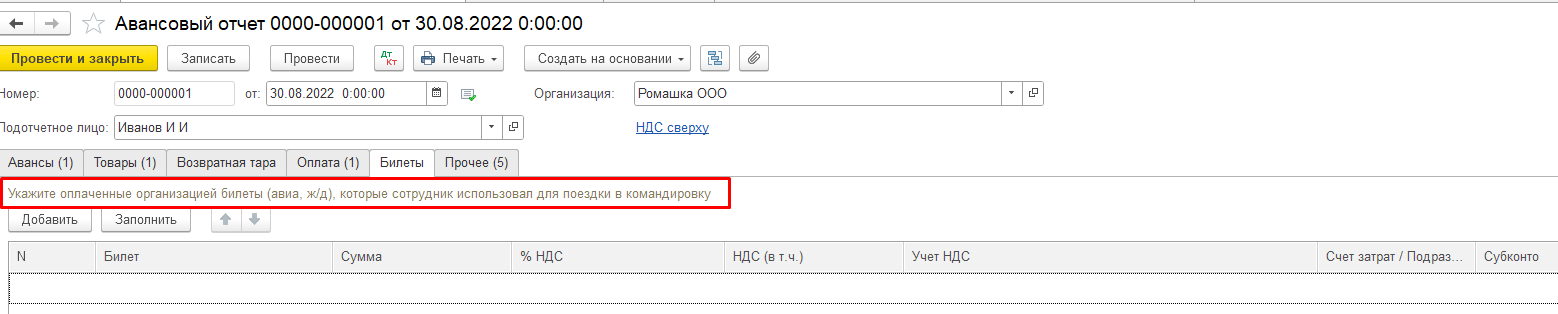

В случае, когда сотруднику были переданы приобретенные организацией ранее Билеты – заполняется вкладка Билеты

В случае, когда сотруднику были переданы приобретенные организацией ранее Билеты – заполняется вкладка Билеты

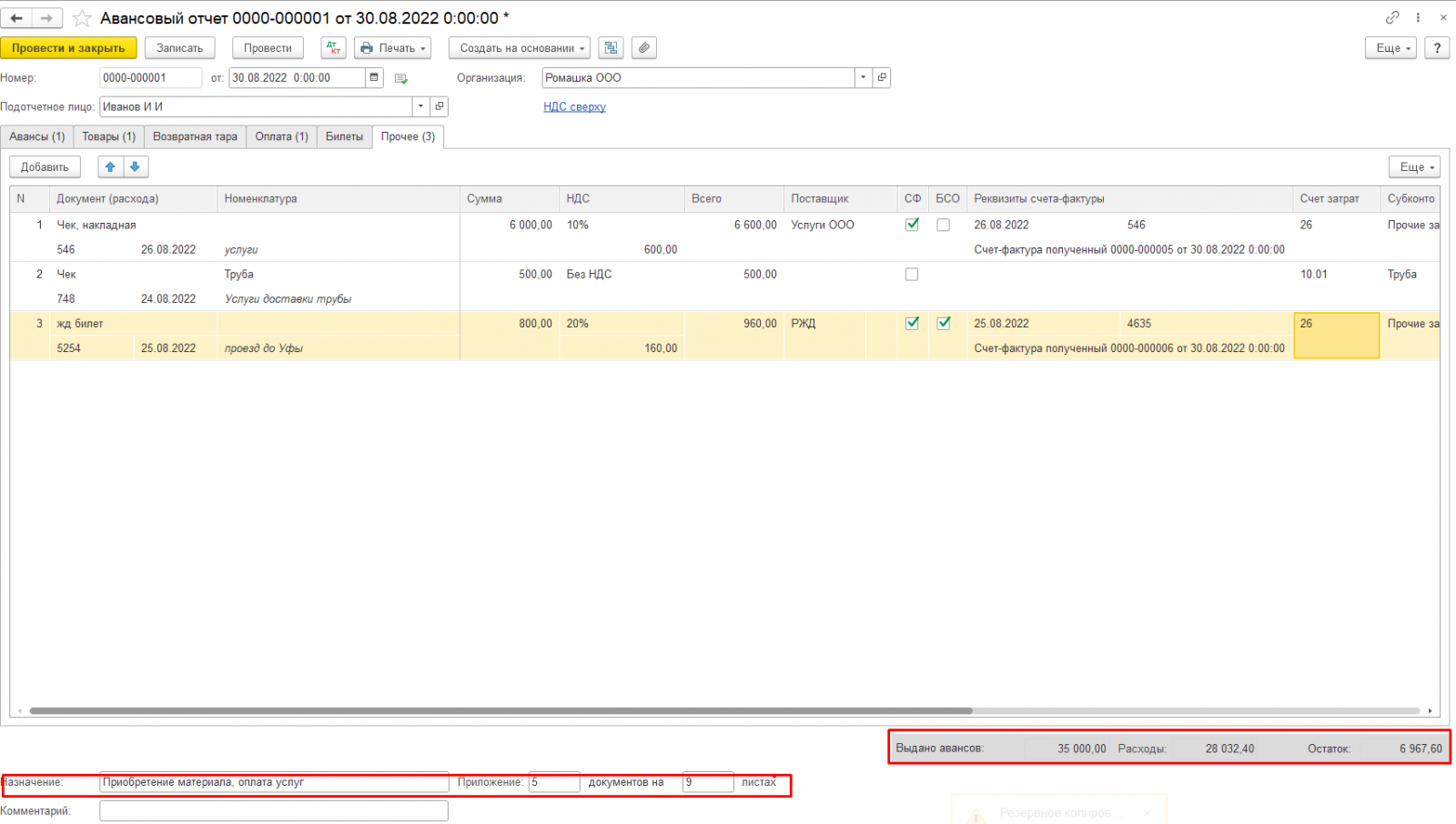

Все остальные расходы подотчетных сумм, подтвержденные любыми первичными документами, можно зафиксировать на вкладке Прочее. На данной вкладке вносятся все сведения о прилагаемых первичных документах. Первичные документы могут быть как внешние – чек, счет-фактура и т.д., так и внутренние – Приказ, акт на списание и прочее.

Прочие – расходы, которые не включились в остальные вкладки (не МПЗ с количественным учетом, не Оплата, с учетом по поставщику услуг)

К Прочим могут относиться и Командировочные расходы, на основании Командировочного удостоверения, с оплатой суточных расходов (обратите внимание, что согласно ст.217 НК РФ регулируется максимальный размер суточных, не облагаемых НДФЛ: 700 рублей при командировке по России и 2500 в другие страны. Т.е. суточные сверх этих норм должны облагаться НДФЛ), но расходы по командировке лучше проводить отдельным Авансовым отчетом по Командировке (ниже рассмотрен пример).

Если к Авансовому отчету приложен счет-фактура, с выделенным НДС, то ставится флаг СФ и на этом основании НДС можно предъявить к вычету

В ситуации, когда к Авансовому отчету прилагаются документы с признаками бланка строгой отчетности (ж/д или авиабилеты), также с выделенным НДС (вместо счета-фактуры), тогда в Авансовом отчете проставляются флаги СФ и БСО. При проведении Авансового отчета автоматически создается запись о полученном Счете-фактуре и НДС можно предъявить к вычету.

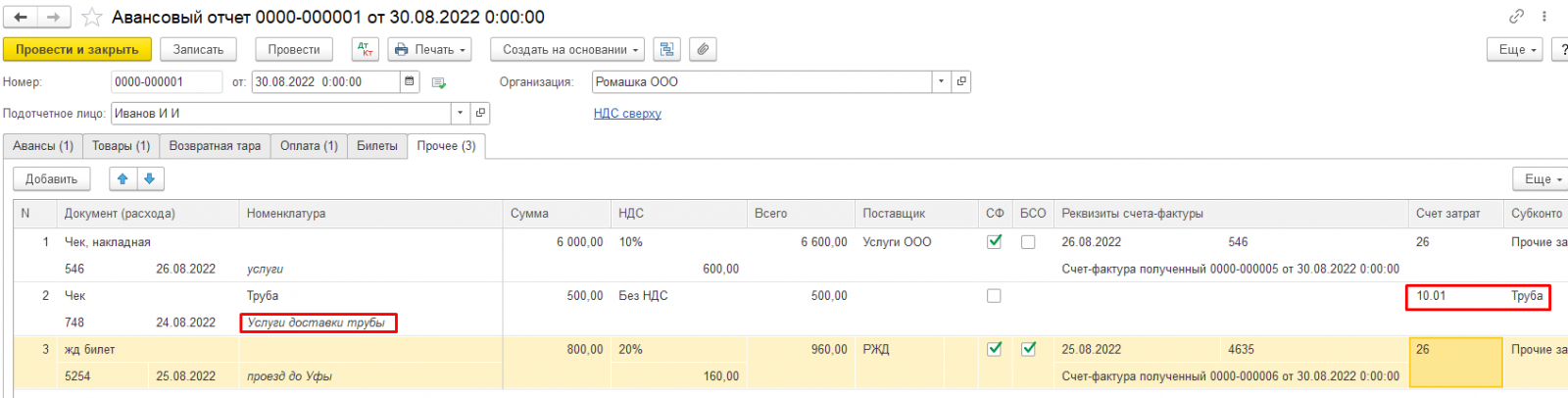

При приобретении материалов могут возникнуть дополнительные расходы по доставке, сборке и прочее. Данные расходы учитываем на вкладке Прочее, на их сумму можно увеличить стоимость приобретенного материала (товара), оприходовав их на необходимую номенклатуру и на тот же счет, что и сам материал (товар)

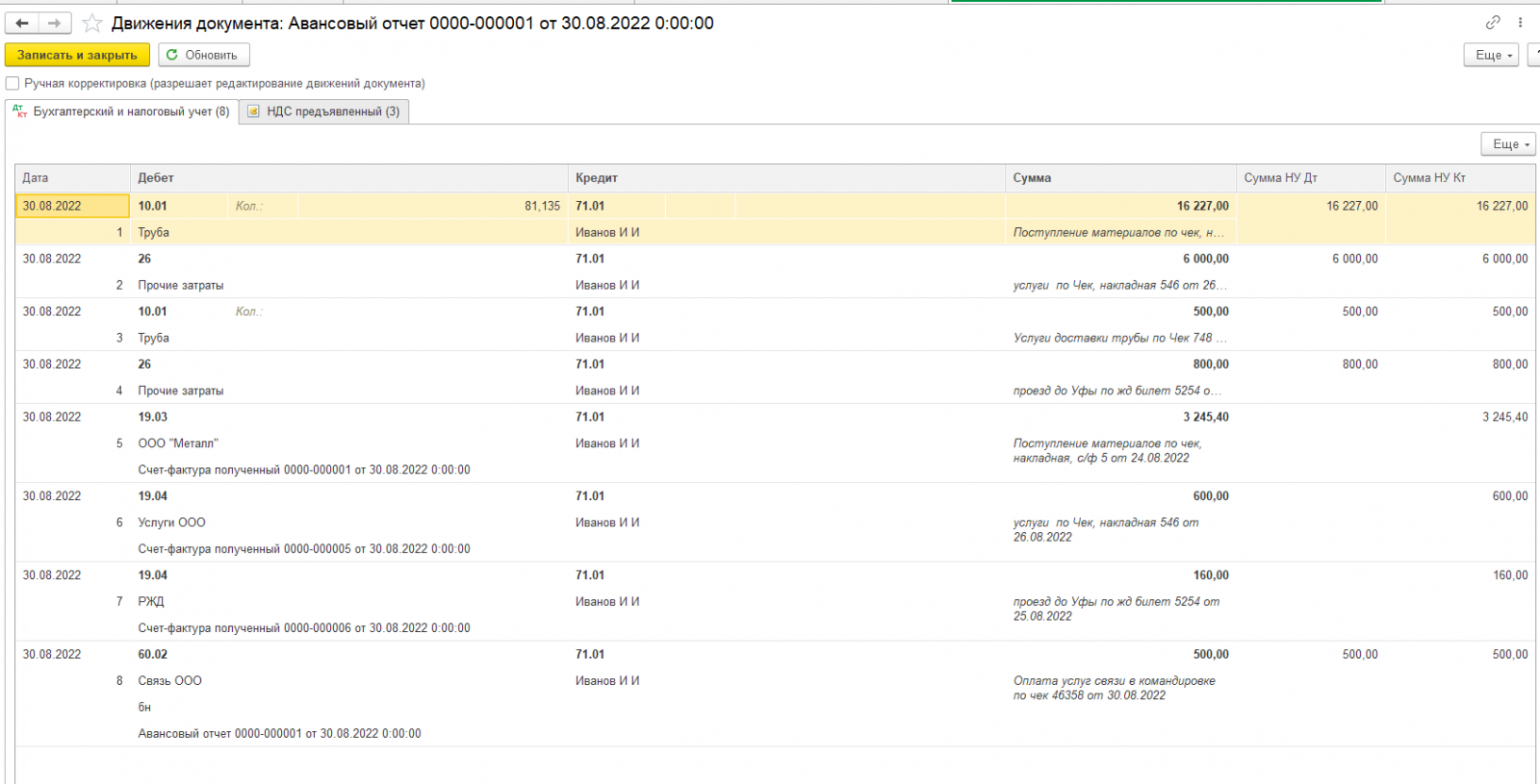

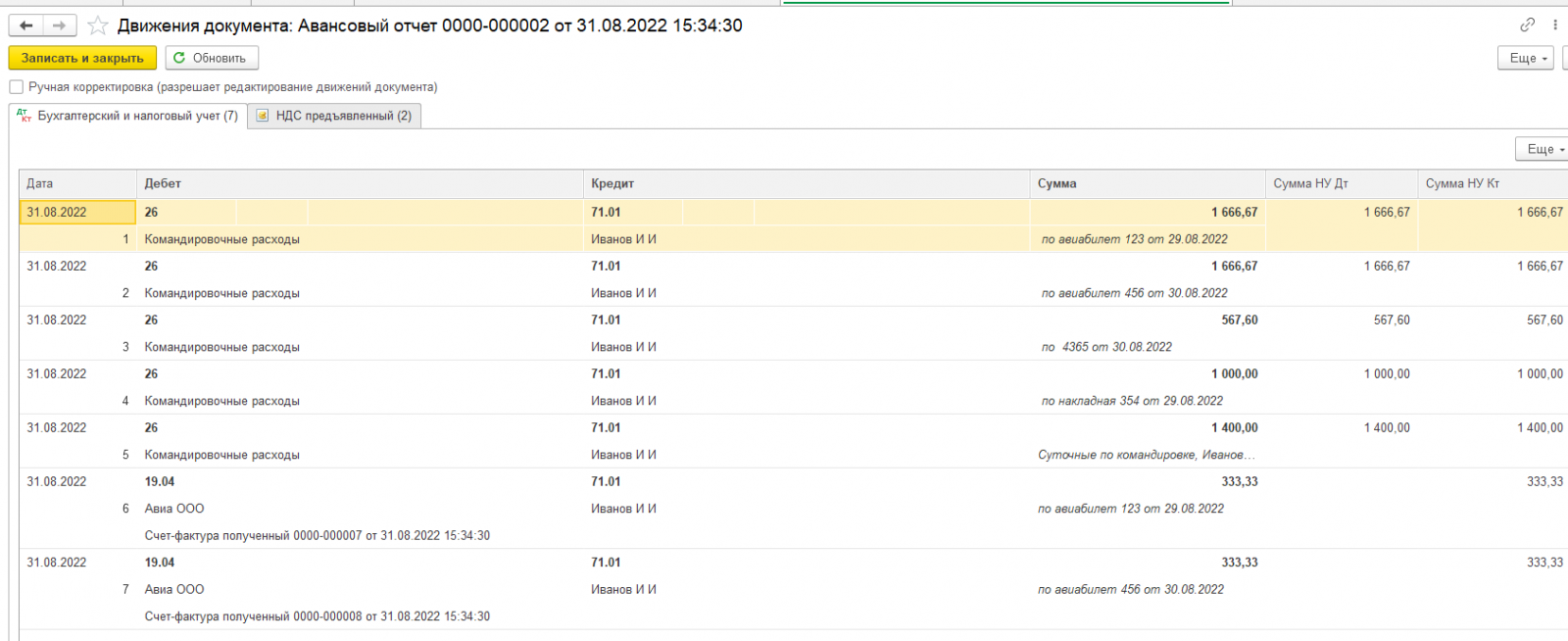

При проведении Авансового отчета формируются проводки по всем проведенным операциям

А также (при ОСНО) формируются записи на вкладке НДС предъявленный

По кнопке Печать из Авансового отчета можно распечатать сам Авансовый отчет, а также (при приобретении Товаров) Приходный ордер (М-4)

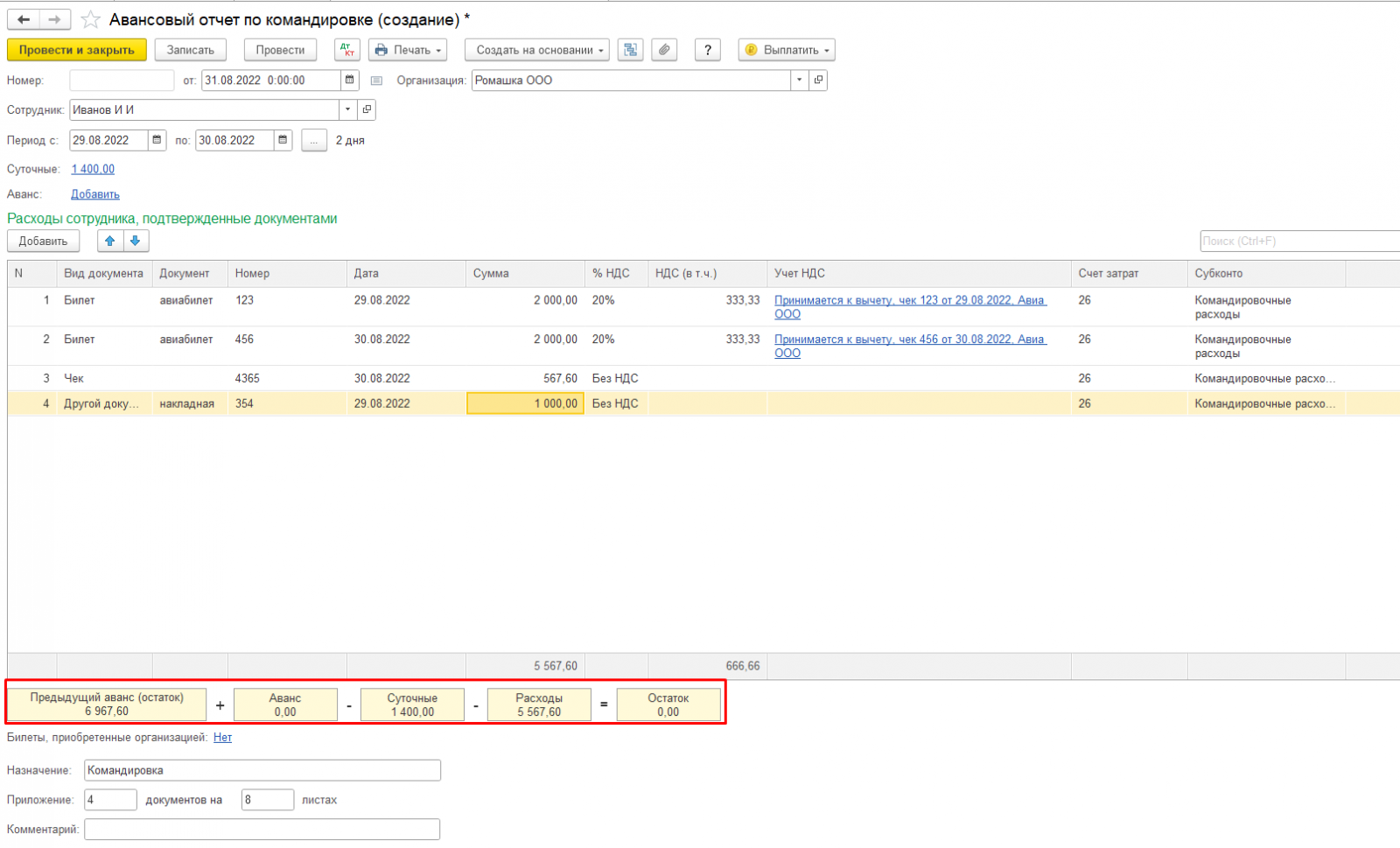

В нижней части Авансового отчета заполняются сведения о Назначении, количестве приложенных документов, которые в последствии отразятся в печатном виде. Также там отражаются все сведения о полученном авансе, общей сумме расхода по Авансовому отчету, а также сумма оставшегося аванса, либо перерасхода.

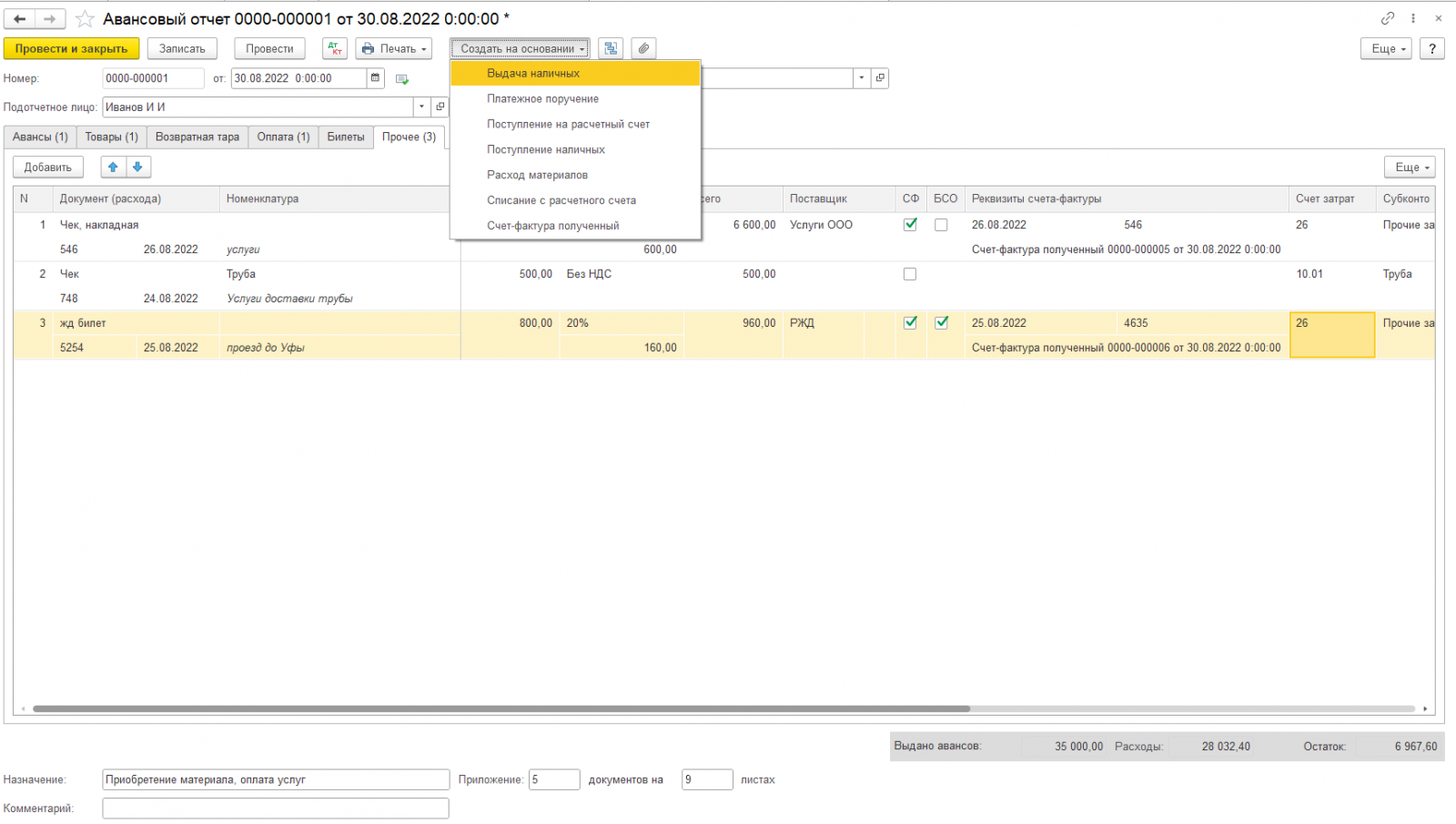

На основании Авансового отчета можно создать ряд документов, что облегчит внесение данных

Если при проведении Авансового отчета сумма аванса остается с минусом (перерасход), организация обязана возместить подотчет выплатой через кассу или перечислением на карту.

В случае, если сумма аванса израсходована не полностью, осталась у Подотчетного лица – данная сумма подлежит возврату в кассу либо на Р/с организации. Если планируется в ближайшее время расход данным Подотчетным лицом, то сумма аванса остается (можно не сдавать), а при оформлении следующего Авансового отчета автоматически встает в документе, как имеющийся аванс.

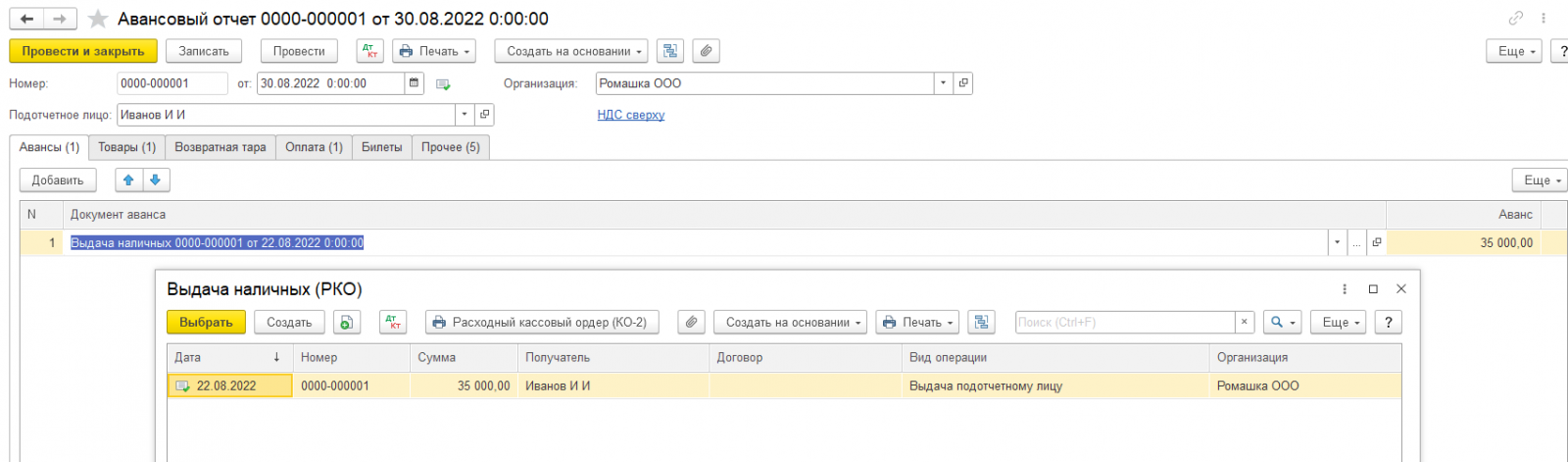

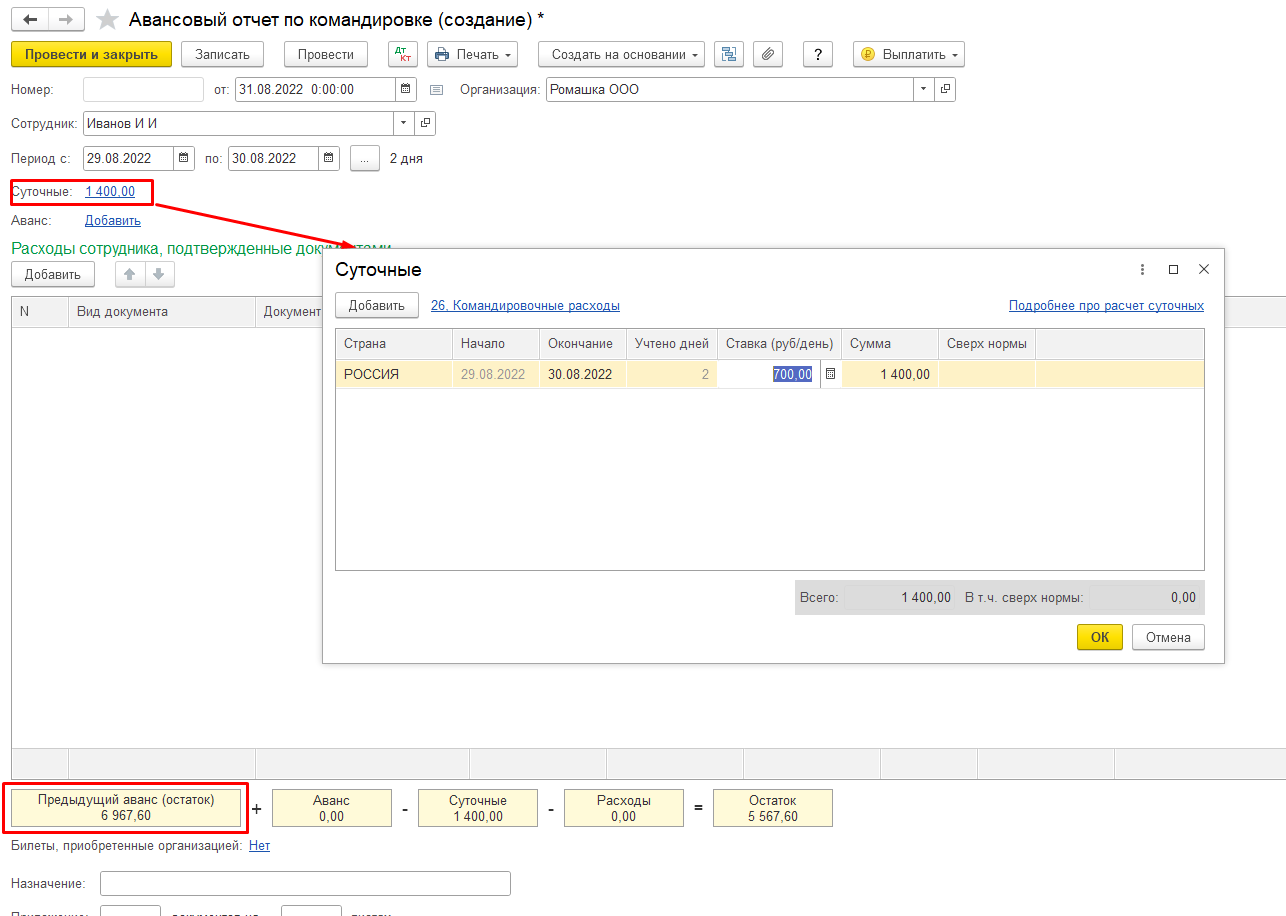

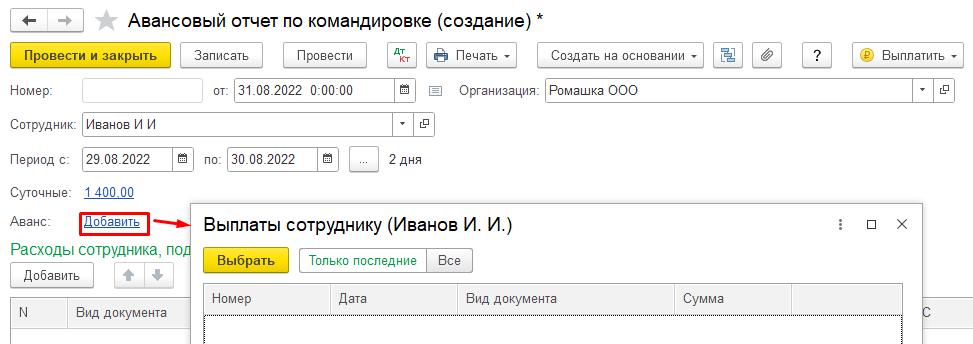

Пример 2: Авансовый отчет по командировке

По командировкам целесообразно заполнять отдельный авансовый отчет.

При создании Авансового отчета по командировке Суточные установлены автоматически, согласно ст.217 НК РФ. Если в организации локальными документами установлен другой размер суточных, то можно внести изменения, но с сумм превышения максимального размера нужно удерживать НДФЛ.

Также в Авансовом отчете автоматически отражается имеющаяся у Подотчетного лица сумма Аванса.

Также можно внести еще сумму Аванса по кнопке Добавить

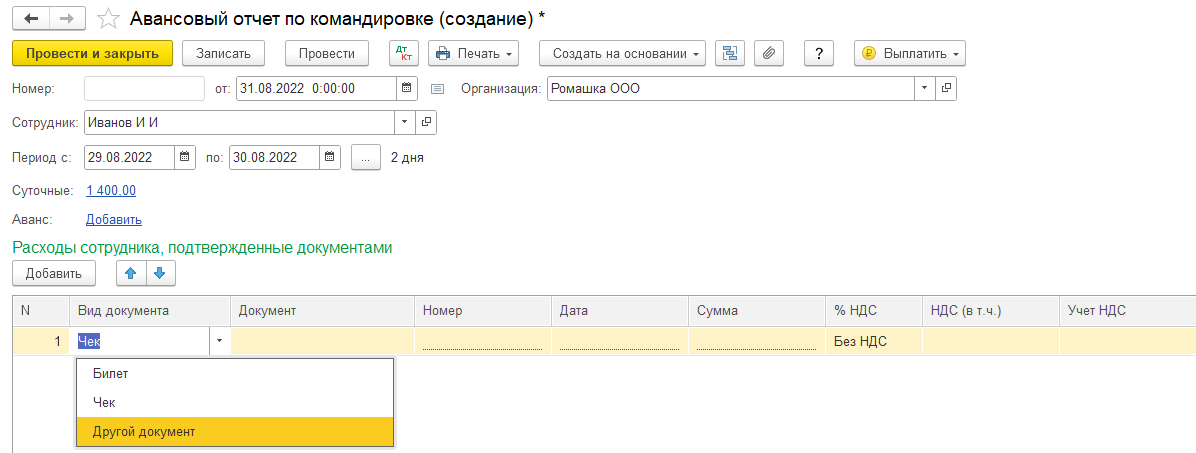

В поле Расходы сотрудника, подтвержденные документально по кнопке Добавить регистрируются все первичные документы, подтверждающие расходы в командировке

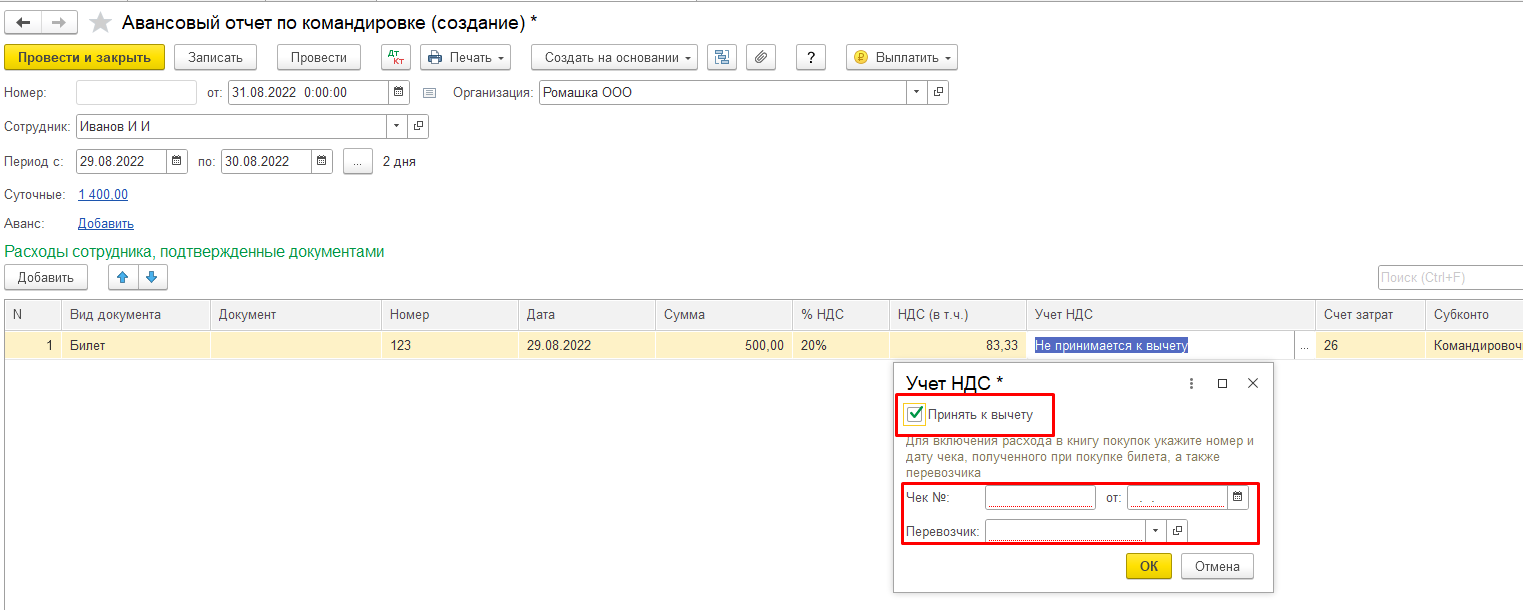

При заполнении сведений можно также в столбце НДС изменить % НДС, а в столбце Учет НДС внести необходимые данные документа для предъявления НДС к вычету

Если расход подтвержден Бланком Строгой отчетности (Билетом), то Учет НДС заполняется по чеку, с указанием перевозчика

Расходы сотрудника заполнить интуитивно достаточно легко, имея соответствующие документы. Во всех остальных моментах Авансовый отчет и Авансовый отчет по командировке практически идентичны.

При проведении создаются проводки

А также (при ОСНО) заполняется вкладка НДС предъявленный

По кнопке Печать и Создать на основании открываются те же возможности, что и в обычном Авансовом отчете.

Подводя итог, можно сказать, что Авансовый отчет в 1с Бухгалтерия – достаточно простой в заполнении, интуитивно понятный документ, в котором можно корректно отразить все документально подтвержденные расходы Подотчетного лица, связанные с деятельностью организации.

Остались вопросы? Звоните нашим специалистам по номеру телефона +7 3532 43-05-17. Обязательно проконсультируем!

Официальные суточные

Работодатель обязан выплатить работнику суточные (абз. 3 п. 11, п. 25 положения о служебных командировках, утвержденного постановлением Правительства от 13.10.2008 № 749, письмо Минтруда от 05.09.2013 № 14-2/3044898-4415):

-

за каждый день пребывания в командировке, включая выходные и нерабочие праздничные дни, а также дни, проведенные в пути, в том числе время вынужденной остановки;

-

за период нетрудоспособности, наступившей в командировке.

Если работник направлен в командировку в местность, откуда он, исходя из условий транспортного сообщения и характера выполняемой работы, может ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются (абз. 4 п. 11 положения № 749).

Сложно рассчитывать суточные и другие выплаты работникам? Приходите на курс «Кадровик с нуля до профи». Научим всем новым правилам и расскажем, как работать без штрафов.

Научиться

Целесообразность такого возвращения определяет руководитель компании в каждом конкретном случае с учетом различных факторов – дальности расстояния, условий транспортного сообщения, характера выполняемого задания, необходимости создания работнику условий для отдыха (абз. 5 п. 11 положения № 749).

Размер суточных

Величина суточных может быть любой, но ее надо зафиксировать в коллективном договоре или локальном нормативном акте, если иное не установлено ТК или нормативными правовыми актами (ч. 4 ст. 168 ТК, абз. 2 п. 11, абз. 2 п. 16 положения № 749).

Для сотрудников федеральных госорганов и учреждений размер суточных установлен в сумме 100 рублей за каждый день нахождения в командировке, если иное не установлено Правительством.

Выплатить суточные в большем размере можно на основании приказа руководителя, если есть экономия бюджетных средств или за счет средств, полученных от приносящей доход деятельности бюджетного (автономного) учреждения (пп. «б» п. 1, п. 3 постановления Правительства от 02.10.2002 № 729).

Для некоторых лиц, например, федеральных государственных гражданских служащих, размер суточных при нахождении в командировках на территории ДНР, ЛНР, Запорожской и Херсонской областей установлен указом Президента от 17.10.2022 № 752. Он составляет 8 480 рублей за каждый день командировки.

При нахождении в командировках на этих территориях в том же размере суточные полагаются и работникам организаций и учреждений, подведомственных федеральным госорганам, работникам других организаций, принимающих непосредственное участие в выполнении работ, оказании услуг по обеспечению жизнедеятельности населения и (или) восстановлению объектов инфраструктуры на этих территориях (пп. «а» п. 2 указа № 752, пп. «б» п. 1 постановления Правительства от 28.10.2022 № 1915).

Суточные при командировках по России

Как мы сказали выше, величина суточных, в том числе при командировках по России, определяется коллективным договором или локальным нормативным актом компании.

Суточные выплачиваются работнику за каждый день командировки, включая выходные и нерабочие праздничные дни, а также за каждый день в пути (п. 11 положения № 749).

Количество дней, за которые надо выплатить суточные, определяется по проездным документам. Если же работник едет в командировку на личном или служебном автомобиле, то дни вычисляют по служебной записке, которую он должен представить по возвращении (письмо Минфина от 20.04.2015 № 03-03-06/22368).

Если проездных документов нет, то срок пребывания работника в командировке могут подтвердить (п. 7 положения № 749, письмо Роструда от 19.10.2015 № 2450-6-1):

-

документы о найме жилья на месте командировки;

-

служебная записка о сроке пребывания в месте командировки.

Суточные при заграничных командировках

При направлении работника в командировку на территорию иностранного государства, помимо общих правил выплаты суточных, необходимо учитывать некоторые особенности.

За время нахождения в пути сотруднику, направленному в заграничную командировку, выплачиваются суточные:

-

при проезде по территории России – в размере, определенном коллективным договором или локальным нормативным актом для командировок по РФ, если другое правило не установлено ТК, другими нормативными правовыми актами (ч. 4 ст. 168 ТК, абз. 2 п. 11, пп. «а» п. 17 положения № 749);

-

при проезде по территории иностранного государства – в размере, установленном коллективным договором или локальным нормативным актом для командировок за пределы РФ, если иное не установлено ТК, другими федеральными законами, нормативными правовыми актами (ч. 4 ст. 168 ТК, абз. 2 п. 11, пп. «б» п. 17 положения № 749).

Пример 1

Сотрудник командирован из Москвы в Прагу с 8 по 15 апреля. Поезд отправляется из Москвы 8 апреля в 07:44 и прибывает в Прагу 9 апреля в 09:47, при этом границу РФ пересекает 9 апреля.

Локальным нормативным актом компании предусмотрено, что размер суточных составляет 700 рублей – для командировок по России, 2 500 рублей – для командировок за границу.

За 8 апреля работнику выплачиваются суточные в размере 700 рублей, а начиная с 9 апреля – 2 500 рублей за каждый день пребывания работника на территории иностранного государства.

При выезде из России за день пересечения государственной границы суточные выплачиваются в иностранной валюте, как за дни нахождения за рубежом.

При въезде в Россию за день пересечения границы РФ суточные выплачиваются в рублях, как за дни нахождения на территории РФ (абз. 1 п. 18 положения № 749, п. 5 постановления Правительства от 26.12.2005 № 812).

Пример 2

Сотрудник командирован из Санкт-Петербурга в Мадрид. Самолет вылетает из Санкт-Петербурга 8 апреля в 19:45 и прибывает в Мадрид в этот же день в 21:40.

Суточные за 8 апреля должны быть выплачены работнику в иностранной валюте.

Если бы работник вылетел 8 апреля в 19:45 из Мадрида в Санкт-Петербург, суточные нужно было бы выплатить в рублях.

Если работник направлен в командировку на территорию двух и более иностранных государств, то суточные за день пересечения границы между государствами выплачиваются в иностранной валюте в размере, установленном для государства, в которое направлен работник (абз. 3 п. 18 положения № 749).

Пример 3

В локальном нормативном акте компании предусмотрено, что размер суточных составляет 2 000 рублей – при командировках в страны СНГ, 2 500 рублей – при командировках в страны Европейского союза.

Командированный работник 8 апреля прилетает в Берлин из Москвы, а 9 апреля – в Минск из Берлина.

За 8 апреля ему выплачиваются суточные в евро в размере, эквивалентном 2 500 рублей, а за 9 апреля – в белорусских рублях в размере, эквивалентном 2 000 рублей.

Даты пересечения границы определяются по отметкам пограничных органов в загранпаспорте работника (абз. 2 п. 18 положения № 749).

При поездке работника в страны СНГ, при проезде в которые отметка в паспорте не ставится, день пересечения границы определяется по проездным документам (п. 19 положения № 749).

Расчет суточных

Разберем расчет суточных на конкретном примере.

Сотрудник выезжает в командировку 10 марта поездом в 23:15, а возвращается 13 марта в 06:40.

В компании норма суточных при командировках по России составляет 800 рублей в день.

Суточные надо выплатить за 4 дня – с 10.03.2023 по 13.03.2023.

Их размер составит 800 руб. x 4 дн. = 3 200 рублей.

Вся сумма суточных учитывается в налоговых расходах и не облагается взносами на травматизм.

НДФЛ и взносы на ВНиМ, ОПС и ОМС надо начислить на суточные сверх нормы. Они составят (800 руб/дн. – 700 руб/дн.) x 4 дн. = 400 рублей.

Учет суточных

Командировочные расходы, в том числе суточные, относятся к расходам по обычным видам деятельности (пп. 5, 7 положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина от 06.05.1999 № 33н).

Указанные расходы признаются на дату выполнения условий, предусмотренных п. 16 ПБУ 10/99, то есть в периоде утверждения авансового отчета работника руководителем компании (п. 18 ПБУ 10/99).

До момента утверждения авансового отчета денежные средства, выданные работнику на оплату суточных, учитываются как дебиторская задолженность работника по подотчетной сумме (п. 16 ПБУ 10/99).

Страховые взносы, начисленные на сумму сверхнормативных суточных, признаются расходами по обычным видам деятельности в периоде начисления (пп. 5, 16, 18 ПБУ 10/99).

Налогообложение суточных

НДФЛ

Суточные не облагаются НДФЛ в пределах следующих норм (п. 1 ст. 217 НК):

-

700 рублей – за каждый день нахождения в командировке на территории России;

-

2 500 рублей – за каждый день нахождения в командировке за границей;

-

в размерах, установленных актом Президента и (или) Правительства, за каждый день нахождения в командировке на территории, нуждающейся в обеспечении жизнедеятельности населения и восстановлении объектов инфраструктуры.

Если суточные выше норм, с суммы превышения нужно удержать НДФЛ (п. 1 ст. 217 НК).

Для этого нужно рассчитать:

-

сумму превышения фактически выплаченных суточных над нормами;

-

сумму НДФЛ, применив соответствующую ставку (пп. 1, 3, 3.1 ст. 224 НК). Сделать это нужно на последний день месяца, в котором был утвержден авансовый отчет по командировке (пп. 6 п. 1 ст. 223, п. 3 ст. 226 НК). Удержать исчисленный налог нужно при ближайшей выплате сотруднику дохода, например, зарплаты (п. 4 ст. 226 НК).

Страховые взносы

Сумма выданных работнику суточных не облагается страховыми взносами:

-

На пенсионное, медицинское страхование и по ВНиМ (п. 1 ст. 217, п. 2 ст. 422 НК):

-

в размере, не превышающем 700 рублей за каждый день нахождения в командировке на территории РФ;

-

2 500 рублей – за каждый день нахождения в заграничной командировке;

-

в размерах, установленных актом Президента и (или) Правительства, – если суточные выплачиваются командированным на территории, нуждающейся в обеспечении жизнедеятельности населения и восстановлении объектов инфраструктуры. Это положение касается правоотношений, возникших с 1 января 2022 года (ч. 7, 11 ст. 14 закона от 21.11.2022 № 443-ФЗ);

-

-

На страхование от несчастных случаев – в размере, определенном в коллективном договоре или локальном нормативном акте компании (п. 2 ст. 20.2 закона № 125-ФЗ, ч. 4 ст. 168 ТК, письмо ФСС от 17.11.2011 № 14-03-11/08-13985).

Освобождение не распространяется на выплаты в иностранной валюте вместо суточных (пп. 2 п. 1 ст. 422 НК, пп. 2 п. 1 ст. 20.2 закона № 125-ФЗ):

-

членам экипажей судов заграничного плавания российскими судоходными компаниями;

-

личному составу экипажей российских воздушных судов, выполняющих международные рейсы.

Такие выплаты исключены из перечня выплат, не облагаемых страховыми взносами (пп. 2 п. 1 ст. 422 НК, пп. 2 п. 1 ст. 20.2 закона № 125-ФЗ).

Сумма суточных, превышающая установленные нормы, включается в базу для исчисления страховых взносов (п. 1 ст. 217, п. 1 ст. 420, п. 1 ст. 421, п. 2 ст. 422 НК, пп. 1, 2 ст. 20.1, п. 2 ст. 20.2 закона № 125-ФЗ, ч. 4 ст. 168 ТК).

Налог на прибыль

Нет ограничений размера суточных для исчисления налога на прибыль в НК.

Суточные учитываются в составе командировочных расходов в том объеме, который установлен коллективным договором или локальным нормативным актом компании, например, положением о командировках (пп. 12 п. 1 ст. 264 НК, ч. 4 ст. 168 ТК).

Проводки по начислению суточных

Бухгалтерские записи будут следующими.

|

Операция |

Дебет |

Кредит |

|

Выданы под отчет работнику денежные средства на оплату суточных |

71 |

50 |

|

Сумма суточных включена в состав расходов по обычным видам деятельности |

26 (44) |

71 |

|

Удержан НДФЛ с суммы сверхнормативных суточных |

70 |

68 |

|

Начислены страховые взносы с суммы сверхнормативных суточных |

26 (44) |

69 |