Авансовые отчеты могут встречаться даже в самой маленькой организации. Сделать авансовый отчет в 1С не составит труда, эта операция полностью автоматизирована.

В данной статье мы разберем:

- где в 1С авансовые отчеты,

- как заполнить авансовый отчет в 1С 8.3 — образец заполнения,

- как оформлять авансовый отчет в 1С 8.3 Бухгалтерия пошагово на примере конкретных ситуаций,

- проводки по авансовому отчету в 1С.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

- Образец заполнения Авансового отчета

- Как занести выданные ранее подотчетные суммы в авансовый отчет

- Как сделать авансовый отчет в 1С при покупке материалов и товаров

- Как проводить суточные и командировочные расходы в авансовом отчете

- Как провести услуги и прочие затраты в авансовом отчете в 1С 8.3 на примере почтовых расходов

- Как провести оплату услуг в авансовом отчете

- Как сделать авансовый отчет в 1С

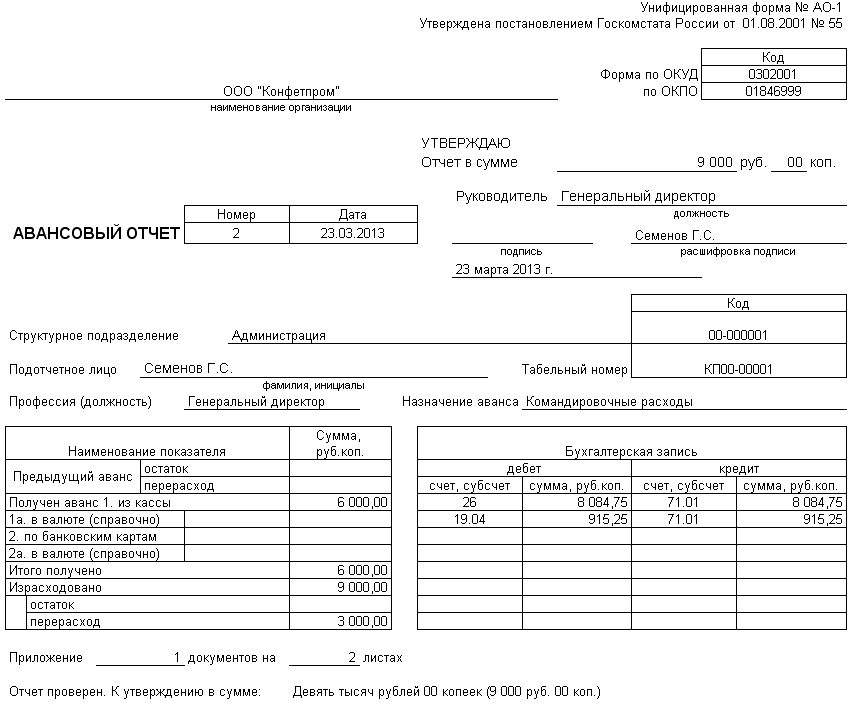

Образец заполнения Авансового отчета

Авансовый отчет образец заполнения →

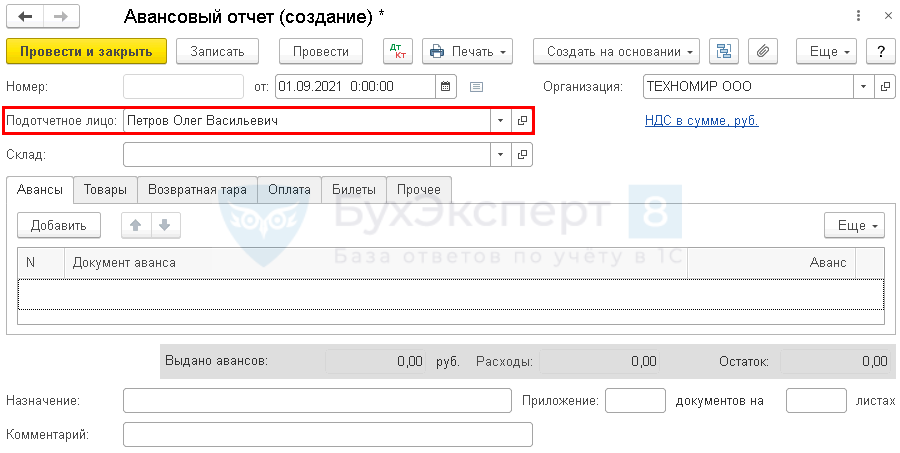

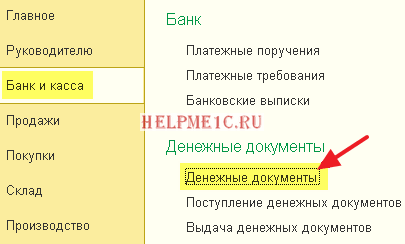

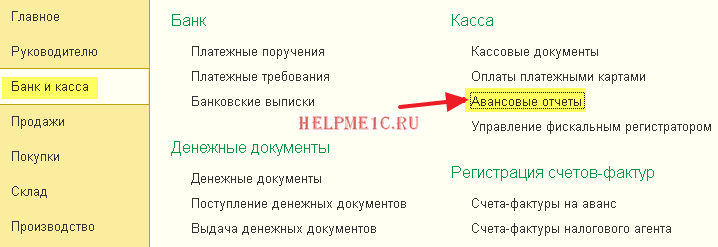

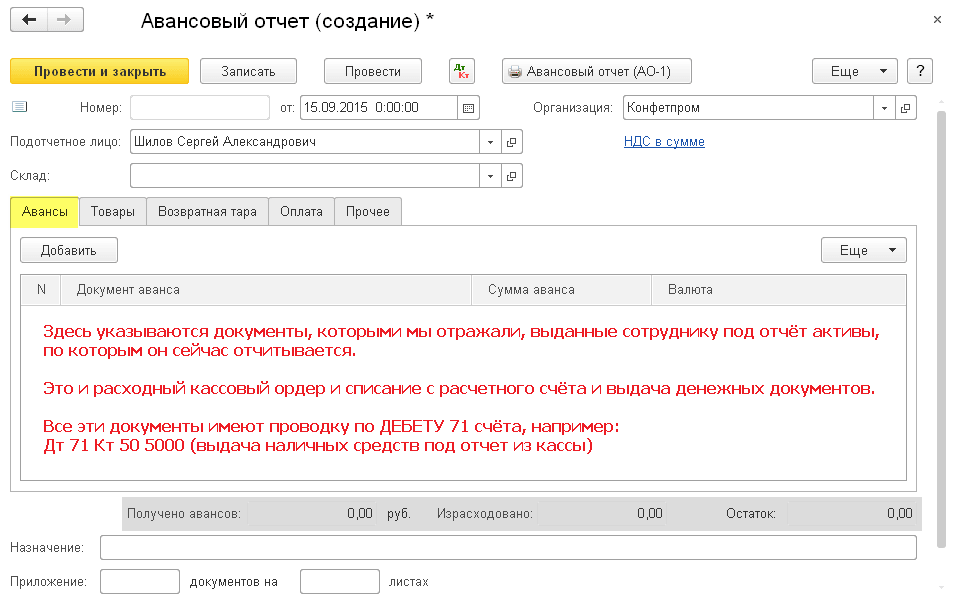

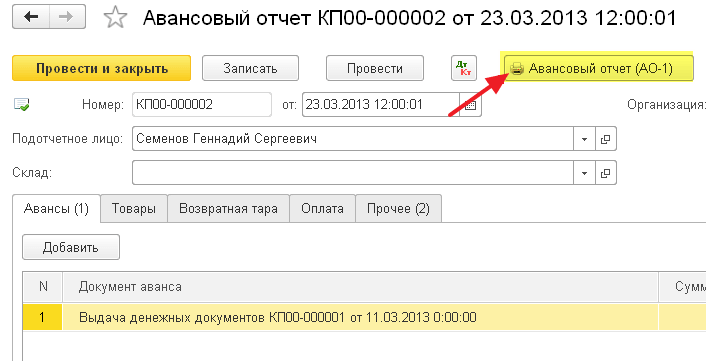

Авансовый отчет в 1С 8.3 Бухгалтерия от подотчетного лица оформляют документом Авансовый отчет, который можно найти в разделе Банк и касса – Касса – Авансовые отчеты.

В шапке документа нужно указать:

- от — дата составление авансового отчета;

- Подотчетное лицо — физическое лицо, которое предоставило авансовый отчет.

Рассмотрим пошаговые инструкции, как сформировать авансовый отчет в 1С в разных ситуациях.

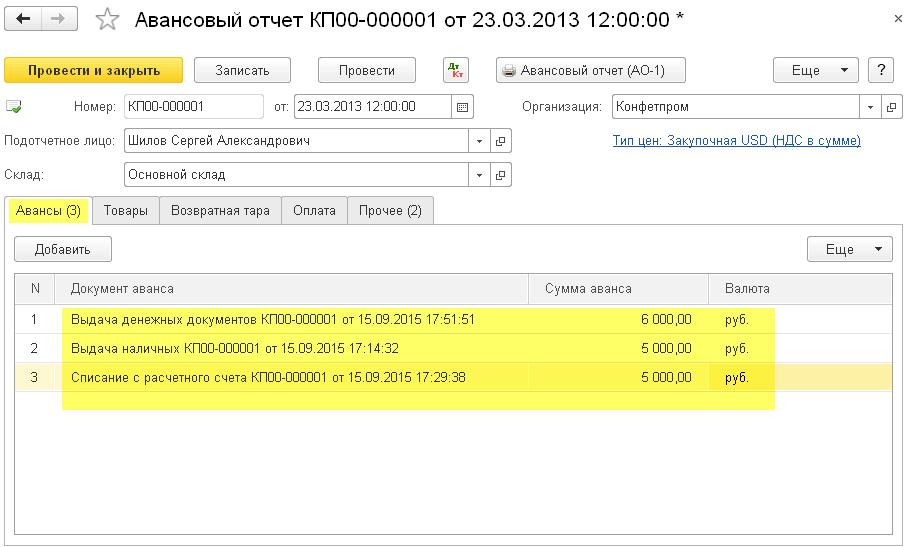

Как занести выданные ранее подотчетные суммы в авансовый отчет

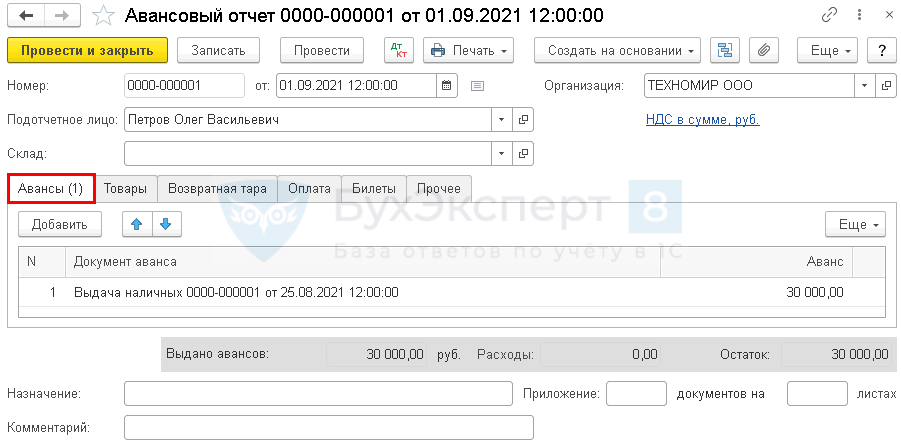

01 сентября Дружников Г.П. принес авансовый отчет на выданные ранее подотчетные средства в размере 30 000 руб.

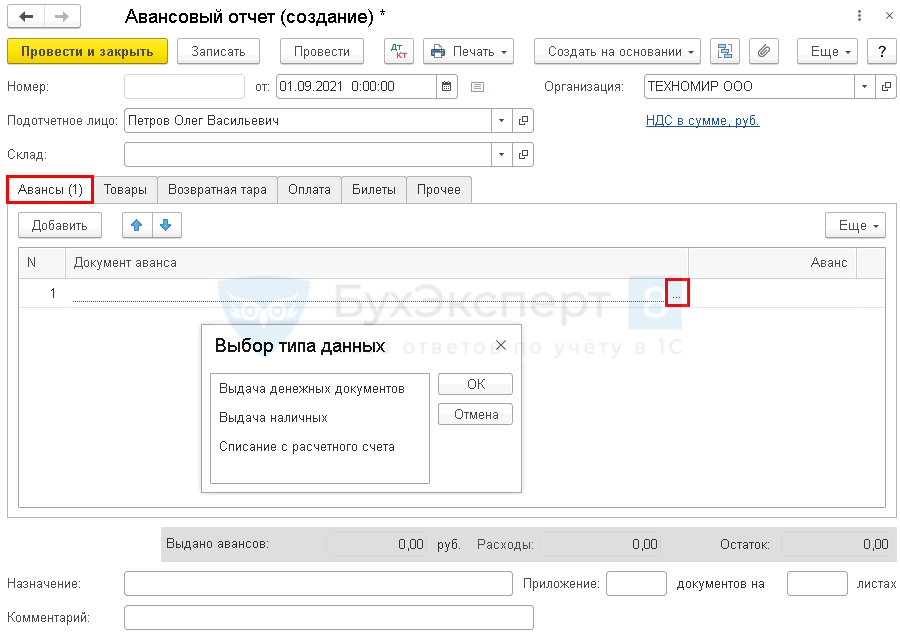

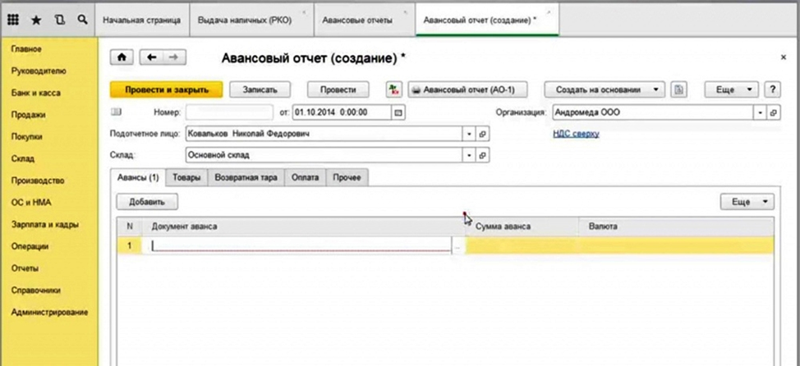

Если сотруднику ранее были выданы денежные средства, то их следует указать на вкладке Авансы.

Заполнить данную вкладку можно только подбором документов по кнопке Добавить. Авансы подотчетным лицам могут выдаваться следующими документами:

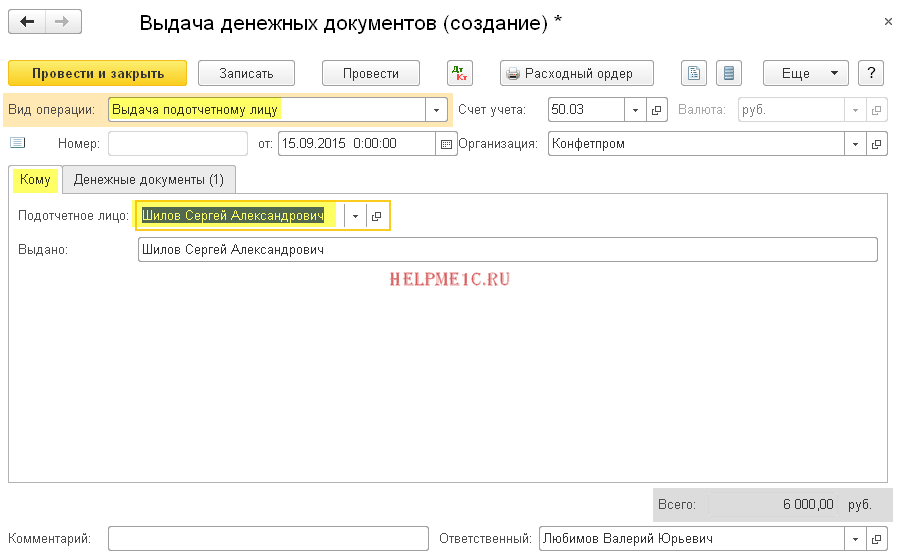

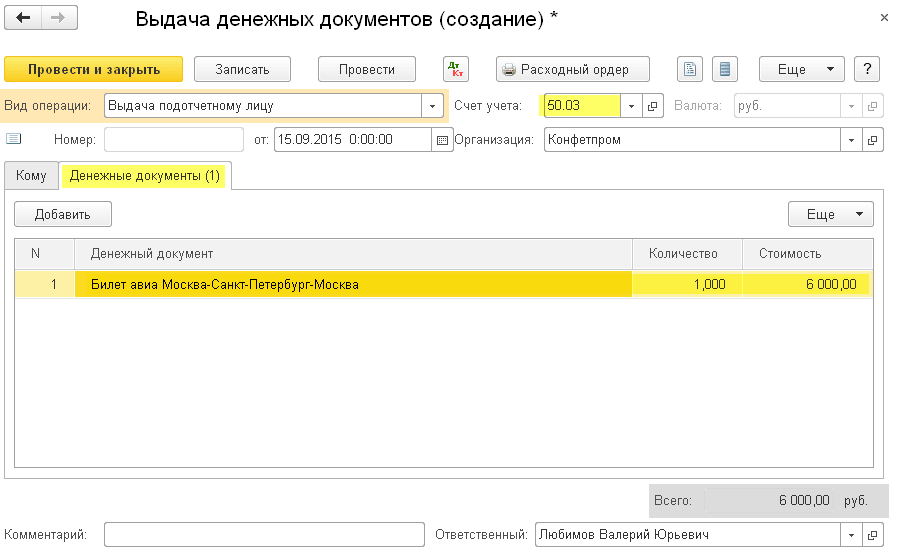

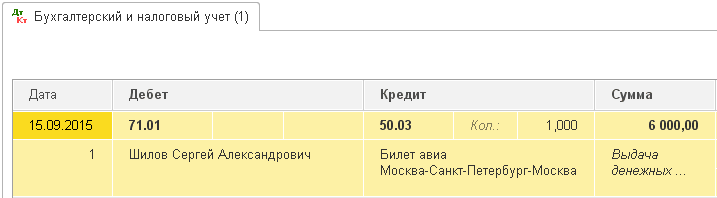

- Выдача денежных документов вид операции Выдача подотчетному лицу, например, если билеты или талоны на бензин приобрела Организация и их передала подотчетному лицу.

- Выдача наличных вид операции Выдача подотчетному лицу, если подотчетные средства получены из кассы.

- Списание с расчетного счета вид операции Перечисление подотчетному лицу, если подотчетное лицо рассчитывалось через корпоративную карту, или ему подотчетные средства перечислены на личную карту.

В нашем примере Дружникову Г.П. был ранее выдан аванс в размере 30 000 руб. Авансовый отчет в 1С 8.3 образец заполнения

Если авансы ранее не выдавались, то данная вкладка не заполняется, а возмещение расходов сотруднику, осуществленных из личных средств для нужд организации, Бухэксперт8 рекомендует оформлять через счет 73.03 «Расчеты по прочим операциям».

Изучить подробнее:

- Как отразить приобретение ТМЦ сотрудником за личные средства, если деньги в подотчет не выдавались?

- Компенсация расходов работников в интересах организации

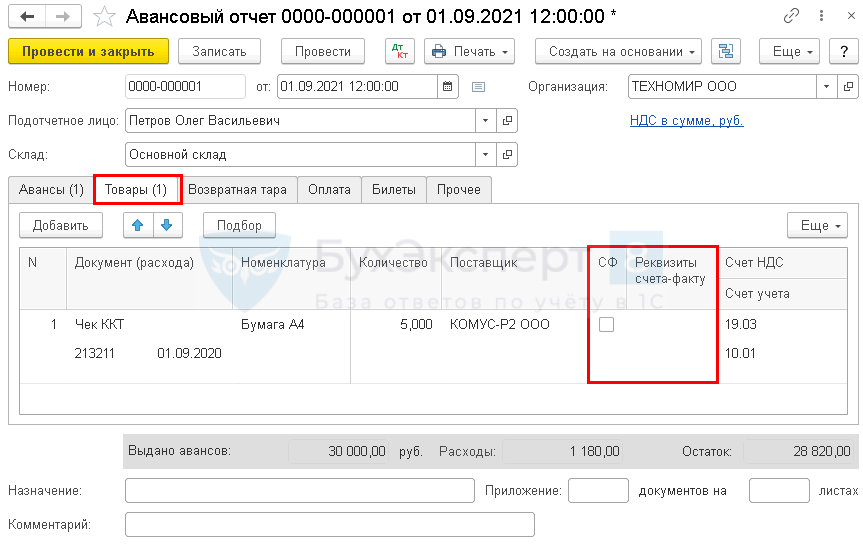

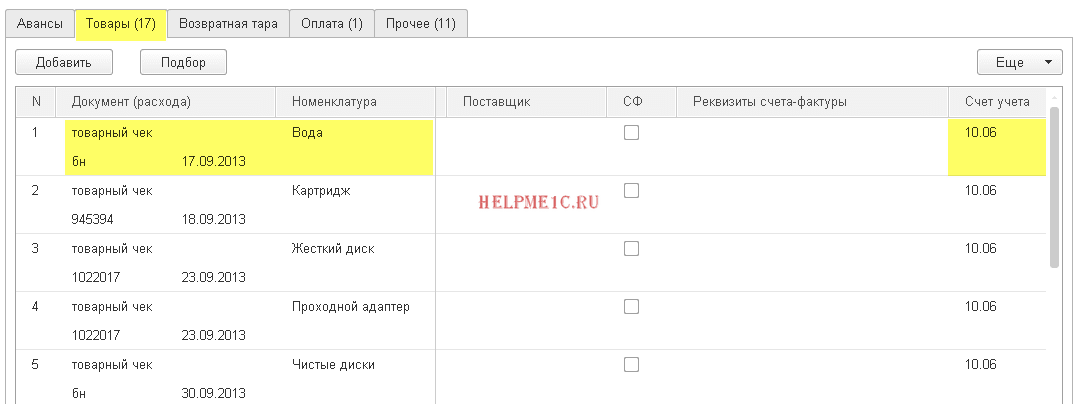

Как сделать авансовый отчет в 1С при покупке материалов и товаров

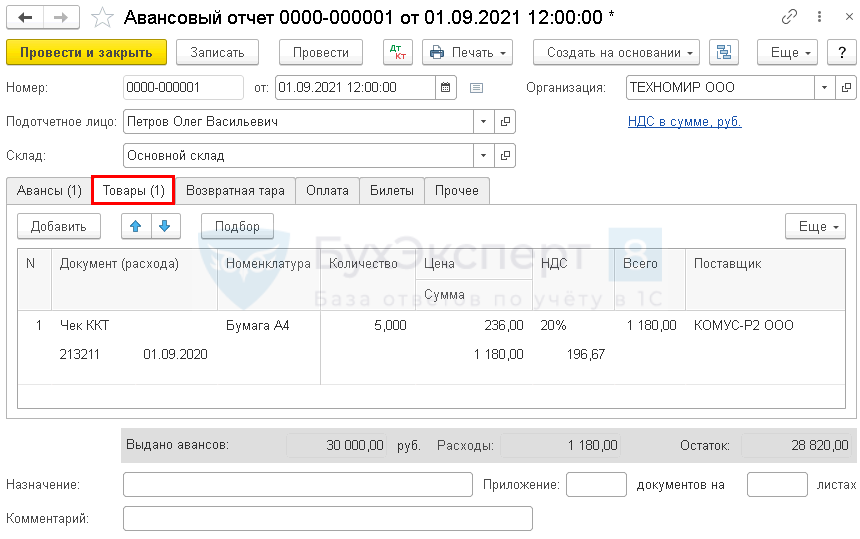

Как провести авансовый отчет в 1с 8.3 на покупку материалов, товаров рассмотрим на примере покупки канцтоваров подотчетным лицом.

01 сентября Дружников Г. П. предоставил отчет, к которому приложил:

- чек с выделенным НДС на приобретение канцтоваров у ООО «Комус-Р2»:

- бумаги А4 — 5 п. по цене 236 руб. (в т. ч. НДС 20%);

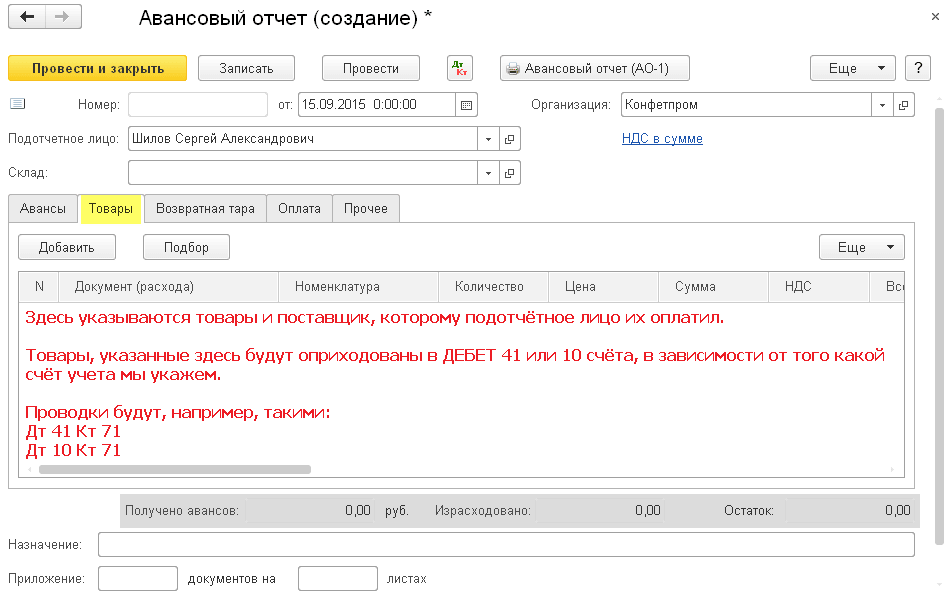

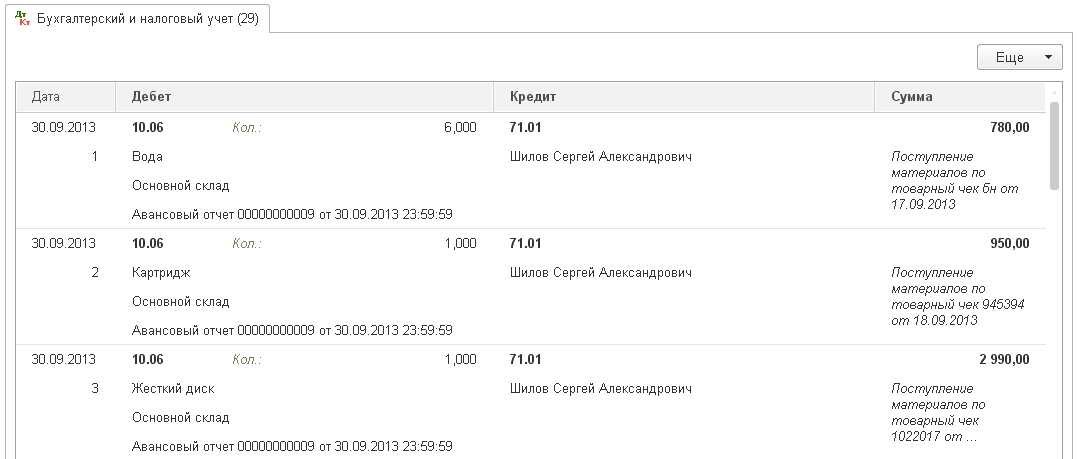

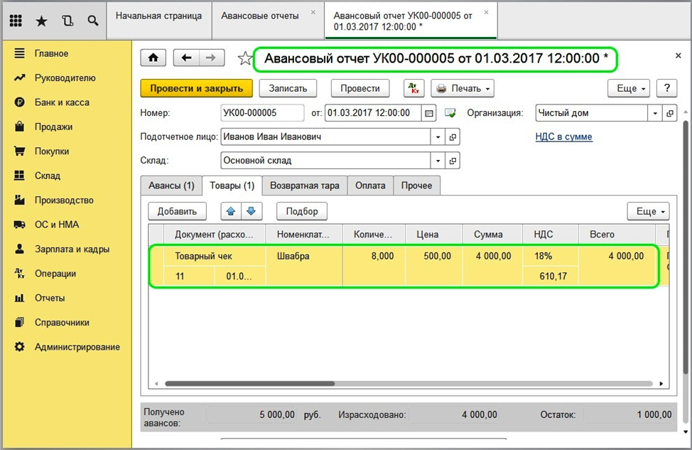

Если подотчетное лицо предоставило первичные документы на покупку материалов, товаров или прочих материально-производственных запасов (МПЗ), то их перечень указывается на вкладке Товары.

На МПЗ, за которые отчитался сотрудник, дополнительные документы Поступление (акт, накладная) создавать не нужно! Оприходование материалов, товаров на склад, приобретенных подотчетным лицом, проводится документом Авансовый отчет.

На вкладке Товары заполняется наименование, количество МПЗ и сумма, на которую они приобретены, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету.

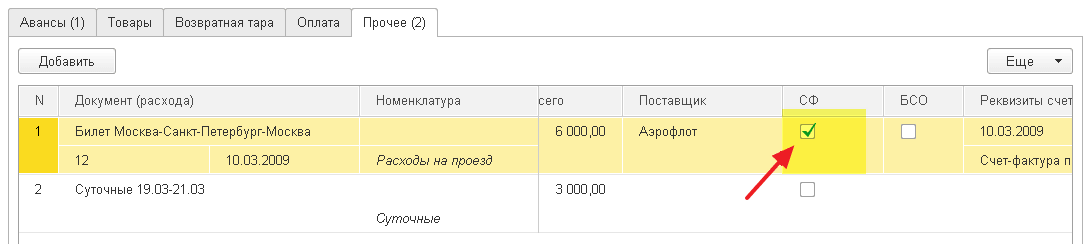

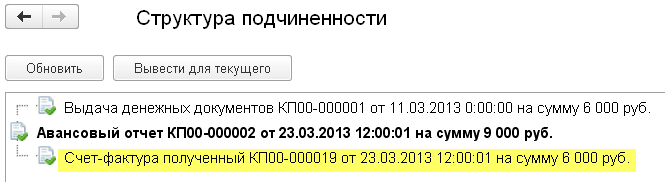

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ. При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, проставленную в графе НДС, которую можно будет принять к вычету.

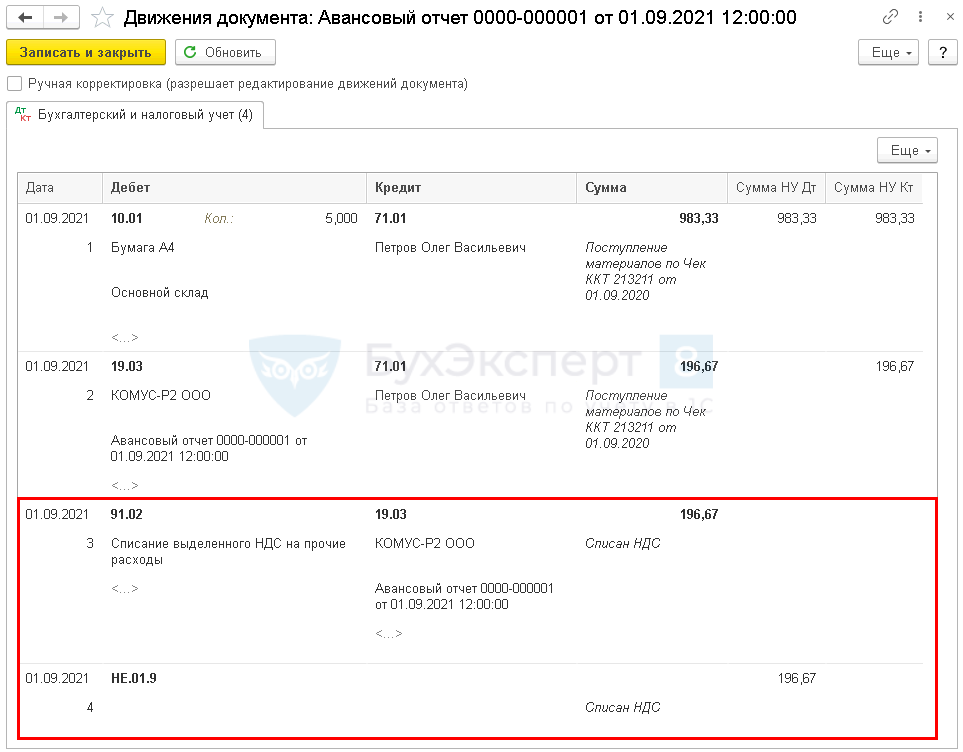

Если приложен лишь первичный документ (например, чек ККТ), в котором выделен НДС, то флажок СФ не ставится, при этом выделенный в первичном документе НДС указывается в графе НДС.

В результате проведения документа Авансовый отчет в 1С такой НДС будет списан в расходы, не учитываемые при налогообложении прибыли.

Авансовый отчет проводки в 1С

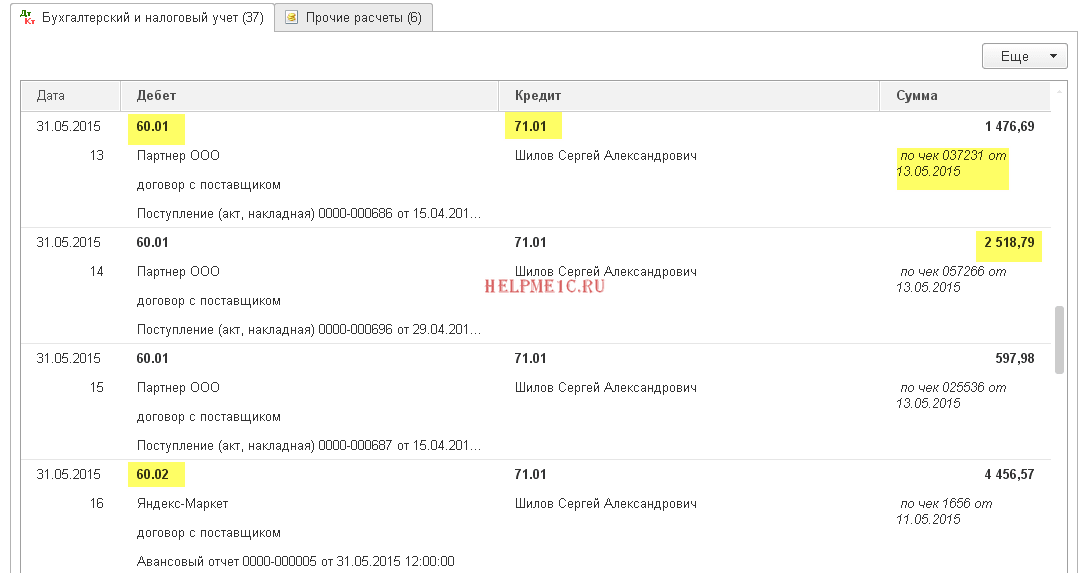

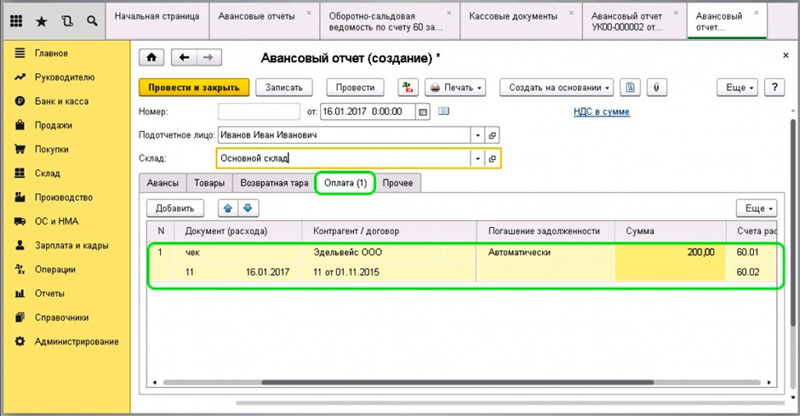

Если подотчетник рассчитался с поставщиком за МПЗ, и при этом самой поставки не было, МПЗ не поступили на склад, а есть только чек на оплату, то необходимо:

- приобретение ТМЦ оформлять через документ Поступление (акт, накладная), когда они поступят в организацию. На вкладке Товары документа Авансовый отчет в таком случае ничего не указывается;

- оплату контрагенту указывать на вкладке Оплата.

Изучить подробнее:

- заполнение каждой графы на вкладке Товары в документе Авансовый отчет в путеводителе

- Приобретение ГСМ по талонам

- Приобретение ГСМ подочетным лицом за наличный расчет

- Поступление материалов в 1С 8.3: пошаговая инструкция

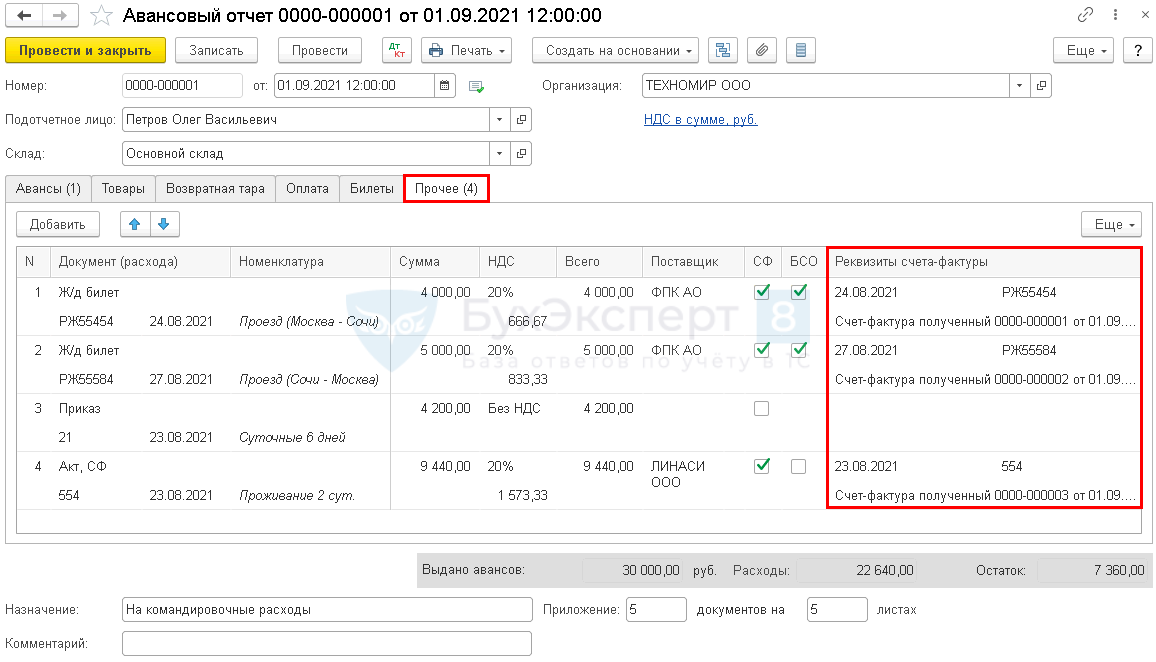

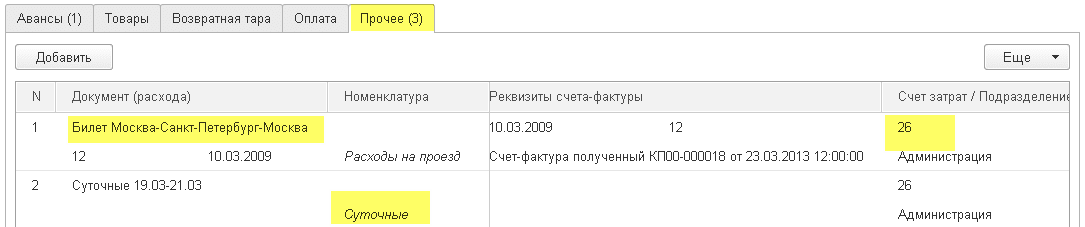

Как проводить суточные и командировочные расходы в авансовом отчете

Как отразить суточные в авансовом отчете и затраты на командировку рассмотрим на следующем примере.

24 августа июля Дружников Г. П. направлен в командировку в г. Сочи на 6 дней.

Суточные в Организации в соответствии с Положением о командировках выплачиваются из расчета 700 руб./сут., всего — 4 200 руб.

01 сентября сотрудник предоставил отчет, к которому приложил:

- ж/д билет (Москва-Сочи) на сумму 4 000 руб. (в т. ч. НДС 20% — 120 руб.);

- ж/д билет (Сочи-Москва) на сумму 5 000 руб. (в т. ч. НДС 20% — 130 руб.);

- квитанцию и СФ за проживание в гостинице на сумму 9 440 руб. (в т. ч. НДС 20%).

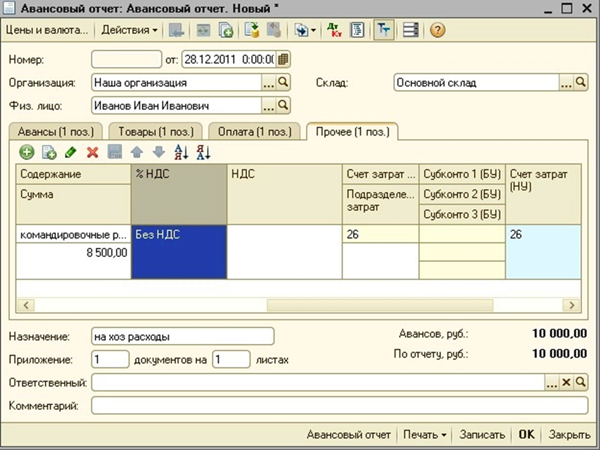

Командировочные затраты (в т. ч. суточные выданные сотруднику) указываются на вкладке Прочие.

Суточные сверхнормы облагаются НДФЛ (п. 3 ст. 217 НК РФ, п. 2 ст. 422 НК РФ).

На данный момент установлены следующие нормы:

- командировка по РФ — 700 руб. в день;

- командировка за пределы РФ — 2 500 руб. в день.

На вкладке Прочее вносятся данные первичного документа (это могут быть внешние документы как чек, билеты, акты, счета, так и внутренние, как Приказ). Наименовании затрат и их сумма, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету.

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ. Если вместо СФ приложены документы, соответствующие по признакам бланку строгой отчетности (БСО), например, билеты, то необходимо установить дополнительно еще и флажок БСО. При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, проставленную в графе НДС, которую можно будет принять к вычету.

В нашем примере весь предъявленный НДС можно принять к вычету.

Авансовый отчет по командировке проводки в 1С.

- Вкладка Прочее в документе Авансовый отчет

- Выдача билетов подотчетному лицу

- Авансовый отчет сотрудника о командировке. Суточные сверхнормы

- Оформление командировки в 1С 8.3 Бухгалтерия по шагам

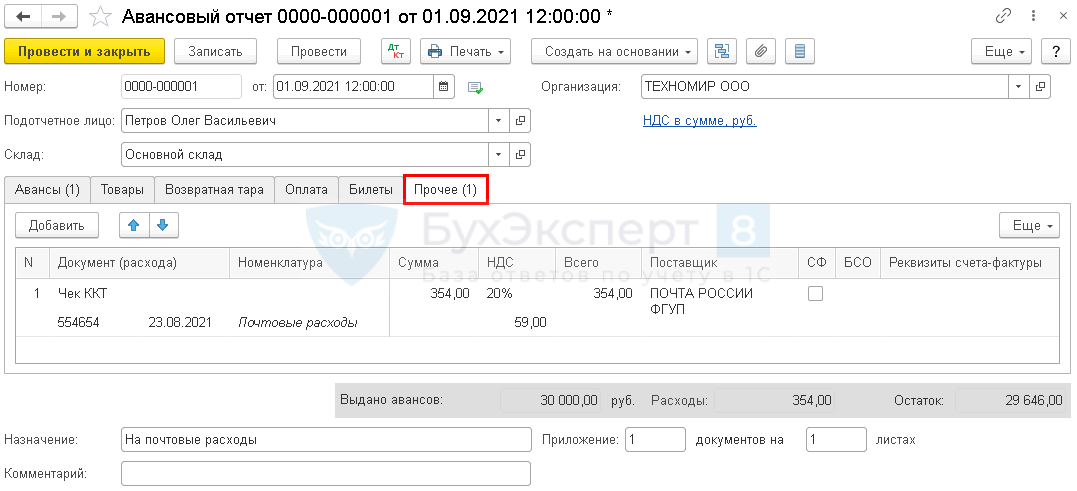

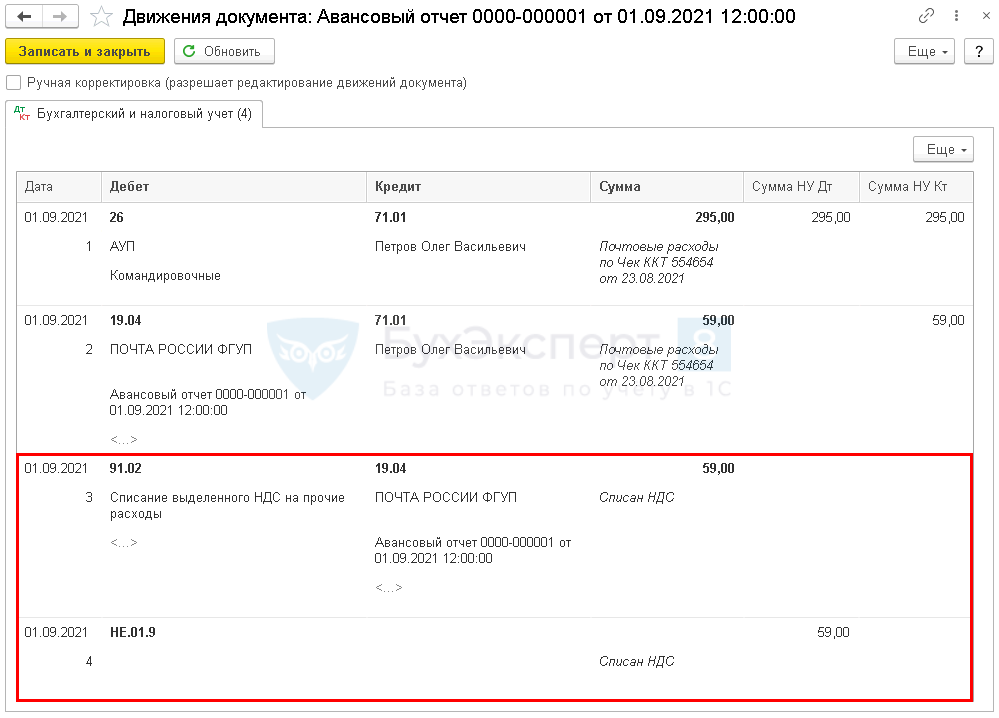

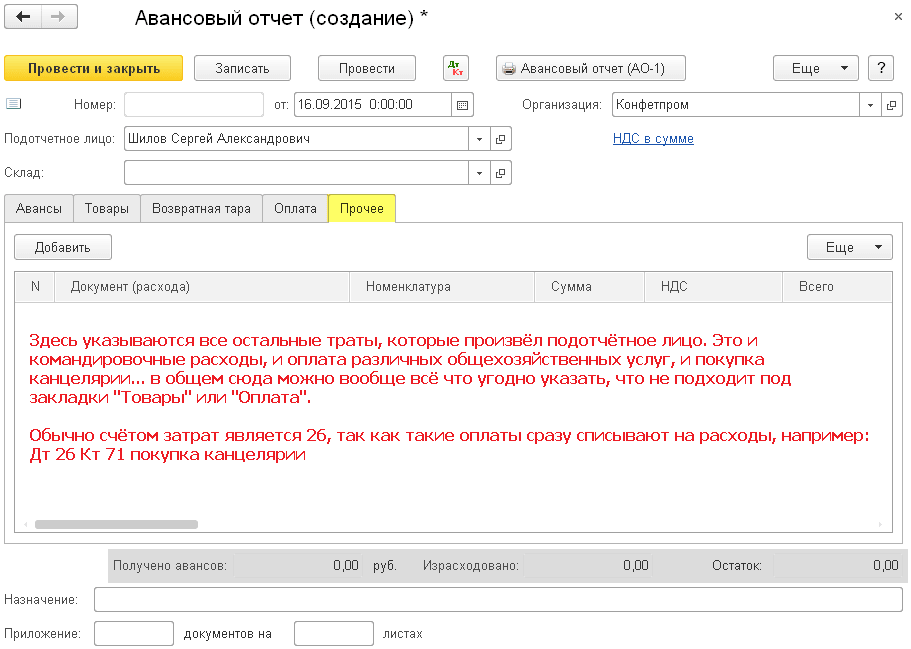

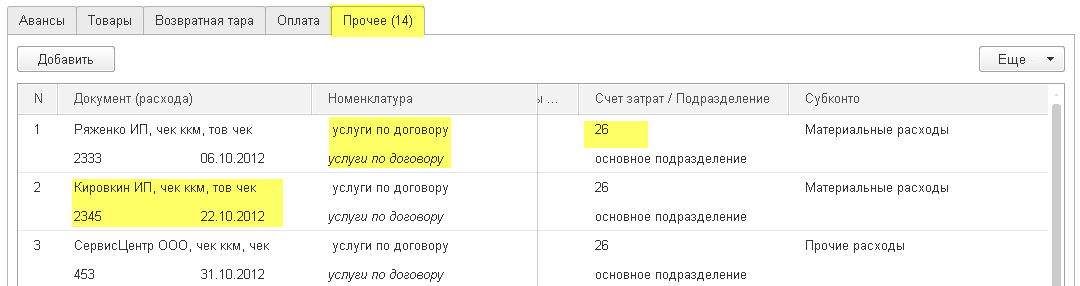

Как провести услуги и прочие затраты в авансовом отчете в 1С 8.3 на примере почтовых расходов

Как заполнить авансовый отчет в 1с 8.3 на приобретение почтовых услуг рассмотрим на следующем примере.

01 сентября сотрудник предоставил отчет, к которому приложил:

- чек ККМ за оплату почтовых расходов на сумму 354 руб.(в т. ч. НДС 20%);

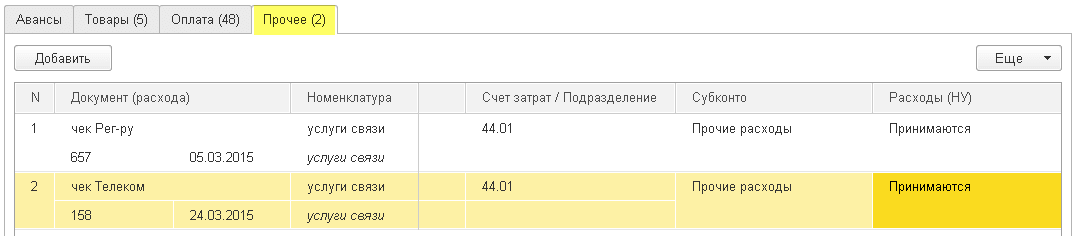

Все затраты подотчетного лица, не имеющие материальной формы, учитываются на вкладке Прочее.

На вкладке Прочее вносятся данные первичного документа, наименовании затрат и их сумма, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету. Здесь же необходимо показать почтовые марки, которые были использованы и отражались в учете как денежные документы.

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ. Если вместо СФ приложены документы, соответствующие по признакам бланку строгой отчетности (БСО), например, билеты, то необходимо установить дополнительно еще и флажок БСО. При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, указанную в графе НДС. Эту сумму НДС можно будет принять к вычету.

Если приложен лишь первичный документ (например, чек ККТ), в котором выделен НДС, то флажок СФ не ставится, при этом выделенный в первичном документе НДС вносится в графу НДС. В результате проведения документа Авансовый отчет такой НДС будет списан в расходы, не учитываемые при налогообложении прибыли.

Изучить подробнее:

- Вкладке Прочее в документе Авансовый отчет

- Как оформить в Бухгалтерии 8.3 приобретение денежных документов через подотчетное лицо, например, марок почты России?

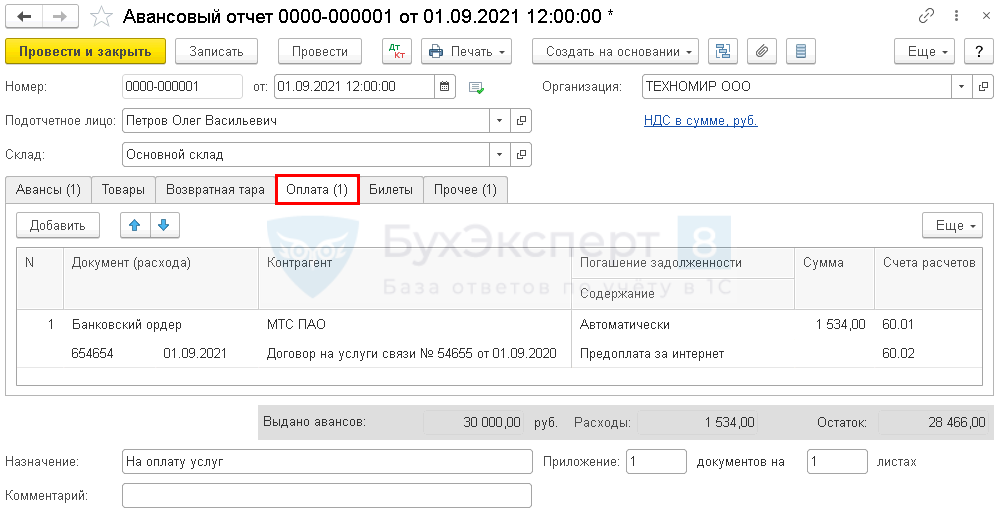

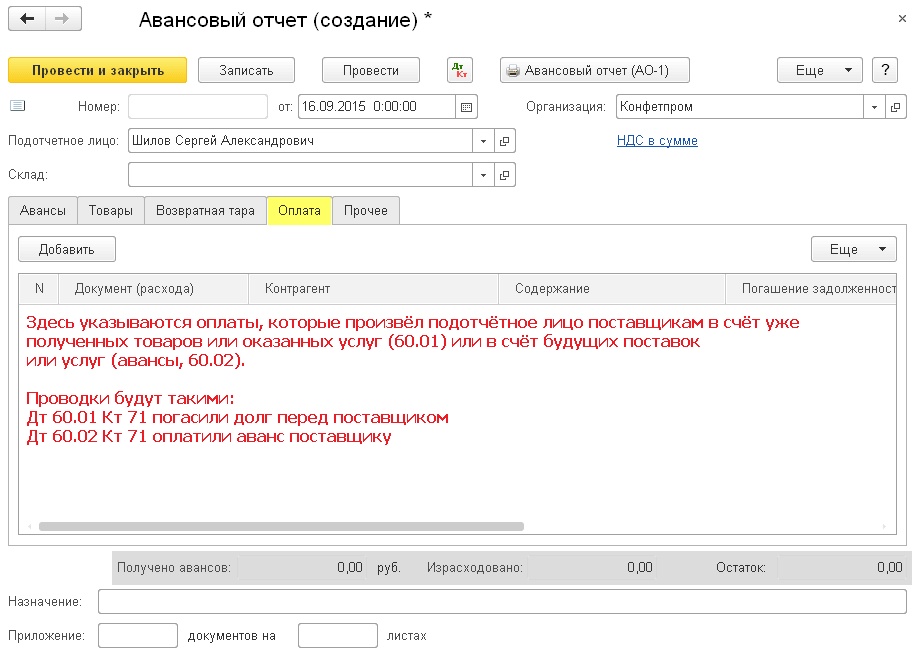

Как провести оплату услуг в авансовом отчете

Как заполнить авансовый отчет в 1С на оплату контрагенту, рассмотрим на следующем примере.

01 сентября сотрудник предоставил отчет, к которому приложил:

- банковский ордер за оплату интернета на сумму 1 534 руб.

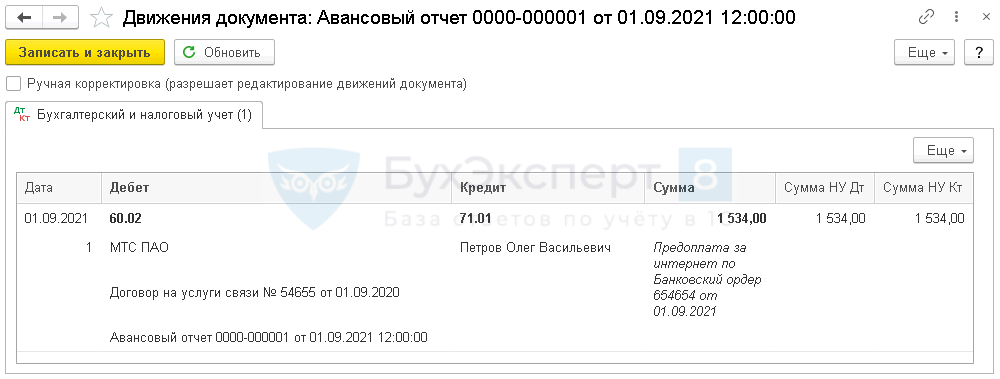

Авансовый отчет сотрудника на перечисление аванса или оплаты контрагенту оформляется на вкладке Оплата.

На вкладке Оплата вносится контрагент и сумма, которую оплатил подотчетник.

Изучить подробнее:

- Вкладке Оплата в документе Авансовый отчет

- Налоговый агент при приобретении электронных услуг у иностранца через корп. Карту

Заполнение авансового отчета в 1С 8.3.

Сумма выданного аванса и общая сумма, за которую отчитался сотрудник, выводятся в подвале документа:

- Выдано авансов — полученная сумма аванса из вкладки Авансы;

- Расходы — израсходованная сумма подотчетных средств из вкладок Товары, Оплата, Прочее;

- Остаток/Перерасход — разница между суммами полей Выдано авансов и Расходы. Результат может быть в виде:

- отрицательной суммы — т.е. перерасход, если сумма выводится со знаком минус;

- положительной суммы — т.е. остаток денежных средств у подотчетника, которые необходимо вернуть, например, в кассу. Подробнее Возврат неиспользованных подотчетных средств.

Назначение аванса и количество подтверждающих расходы подотчетника документов отражается также в подвале документа.

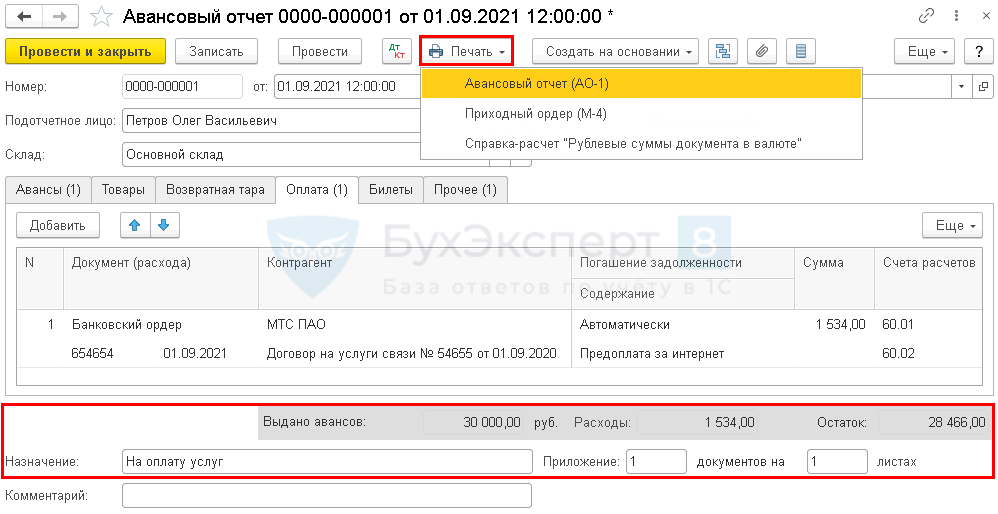

После того, как сотрудник Дружников Г.П. предоставил все первичные документы, из 1С можно распечатать бланк Авансовый отчет по кнопке Печать — Авансовый отчет (АО-1). ![]() PDF

PDF

Авансовый отчет образец заполнения →

При приобретении материалов можно распечатать Приходный ордер по форме М-4 по кнопке Печать — Приходный ордер (М-4). ![]() PDF

PDF

Авансовый отчет из 1С можно также сохранить на компьютер или отправить по электронной почте.

Проверьте себя! Пройдите тест:

- Тест № 52. Типовая схема приобретения товаров в оптовой торговле в 1С

- Тест № 55. Приобретение материалов c дополнительными расходами на доставку

См. также:

- Оформление командировки в 1С 8.3 Бухгалтерия по шагам

- Почему в счете-фактуре и авансовом отчете не меняется подпись руководителя?

- Поступление материалов в 1С 8.3: пошаговая инструкция

- Типовая схема приобретения товаров в оптовой торговле в 1С

Если Вы являетесь подписчиком системы БухЭксперт8, читайте дополнительный материал по теме:

- Порядок учета расчетов с подотчетными лицами: законодательство

- Документ Авансовый отчет

- Командировка: расчеты наличными средствами

- Командировка: суточные сверх нормы, расчет через корпоративную карту, приобретение билетов организацией

- Приобретение ГСМ по талонам: переход права собственности в момент заправки

- Приобретение ГСМ подочетным лицом за наличный расчет

- Как отразить приобретение ТМЦ сотрудником за личные средства, если деньги в подотчет не выдавались?

- Как оформить в программе приобретение денежных документов через подотчетное лицо, например, марок почты России?

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

По моему наблюдению для начинающих бухгалтеров оформление авансовых отчётов представляет значительную трудность на первых порах.

Сегодня мы рассмотрим азы этого дела, а также наиболее популярные случаи из жизни. Все эксперименты будем ставить в 1С:Бухгалтерия 8.3 (редакция 3.0).

Итак, начнём ![]()

Оглавление

- Выдача наличных денежных средств из кассы

- Выдача безналичных денежных средств

- Выдача денежных документов

- Сотрудник отчитывается

- Примеры авансовых отчётов из жизни

Не мне вам рассказывать, что за расчёты с подотчетными лицами в бухгалтерии отвечает 71 счёт:

Выдача активов отражается работнику по дебету этого счёта, а списание — по кредиту.

Ну, например, выдали 5000 под отчёт из кассы:

Работник отчитался об использовании этих средств, например, на оплату общехозяйственных расходов… ну, например, за электричество:

Почему я сказал активов? ![]() Всё потому, что выдавать работнику мы можем:

Всё потому, что выдавать работнику мы можем:

- Наличные денежные средства (из кассы через РКО)

- Безналичные денежные средства (переводом с расчётного счёта организации на карточный счёт сотрудника)

- Денежные документы (например, билеты на самолёт для командировки)

Давайте рассмотрим каждый из перечисленных выше примеров.

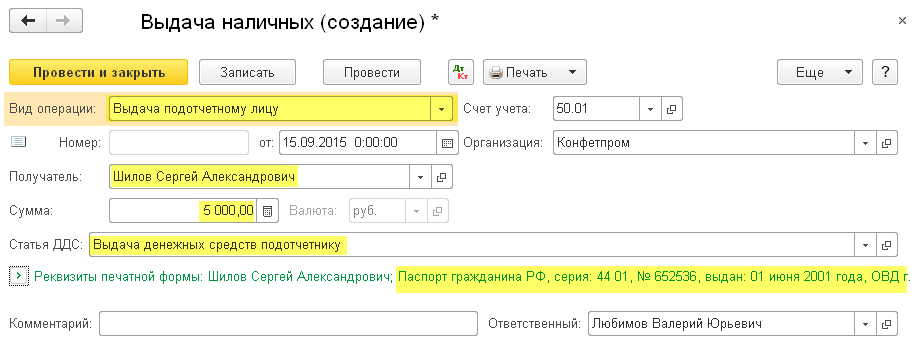

Выдача наличных денежных средств из кассы

Для выдачи аванса из кассы мы оформляем расходный кассовый ордер (в тройке это документ «Выдача наличных»):

В виде операции указываем «Выдача подотчетному лицу»:

Проводка получилась такой:

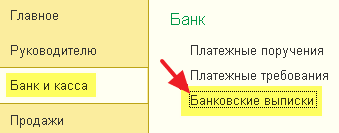

Выдача безналичных денежных средств

В этом случае перечисление денежных средств осуществляется на карточный счёт сотрудника (счёт, к которому привязана банковская карта, при помощи которой сотрудник сможет снять эти деньги).

В тройке эта операция оформляется обычным документом «Списание с расчетного счета»:

Также не забываем указать в виде операции «Перечисление подотчетному лицу»:

Проводка получилась такой:

Выдача денежных документов

Денежным документом может являться, например, билет на самолёт, который организация приобрела для сотрудника, который едет в командировку.

После покупки этот билет учитывается по дебету счёта 50.03:

При выдаче этого билета сотруднику под отчёт (перед командировкой) бухгалтерия оформляет документ «Выдача денежных документов»:

А на закладке «Денежные документы» указывает этот самый билет:

Проводка получилась такой (списали билет со счёта 50.03):

Отдельно упомяну:

- Мы имеем право выдавать под отчёт только работникам организации — лицам, с которыми у нас заключён трудовой или гражданско-правовой договор.

- Список таких лиц утверждается отдельным приказом руководителя.

- В этом же приказе оговаривается максимальный срок, через который работник должен отчитаться перед бухгалтерией; если работник уезжает в командировку — то этот срок автоматически продлевается до его возвращения.

Сотрудник отчитывается

Но ведь активы выдаются сотруднику не просто так, а для выполнения определённого служебного поручения. Поэтому наступает момент, когда работник должен отчитаться перед бухгалтерией по форме АО-1.

Это такая печатная форма в которой указывается:

- всё, что мы выдали сотруднику под отчёт

- всё, на что он потратил эти деньги (или не потратил, а может вообще перерасход был)

- к этой форме прилагаются оправдательные документы (чеки, накладные, акты, билеты…)

Вот вам пример формы АО-1:

Этот отчёт (АО-1) составляется работником совместно с бухгалтерией и утверждается руководителем. В самом низу указывается количество документов и листов, на которых они приложены к отчёту (чеки обычно целыми пачками наклеивают на листы формата А4).

Так вот, чтобы напечатать такой отчёт (АО-1), списать с сотрудника задолженность по 71 счёту, а также принять расходы в тройке существует документ «Авансовый отчет»:

Пробежимся вкратце по его закладкам:

Примеры авансовых отчётов из жизни

Заполняем закладку «Авансы»:

Надо сказать, что эта закладка никак не отображается в проводках документа, а идёт только для печатной формы АО-1.

Заполняем закладку «Товары» (купили кучу всего и поставили на десятку):

Вот проводки этой закладки:

Заполняем закладку «Оплата»(гасим долг перед поставщиками, ну или оплачиваем аванс):

Вот проводки:

Примеры заполнения закладки «Прочее».

Оплата услуг связи:

Оплата объявлений в газете:

Списание суточных и долга за командировочных билетов:

Оплата за какие-то услуги (сразу списываем на 26):

Кстати, на закладках «Товары» и «Прочее» присутствует галка «СФ», если её поставить, то по этой строке введётся Счёт-фактура полученная:

Причём она будет привязана прямо к авансовому отчёту:

После заполнения документа «Авансовый отчёт» осталось лишь его распечатать :

Мы молодцы, на этом всё ![]()

Кстати, подписывайтесь на новые уроки… ![]()

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Авансовые отчеты в 2022-2023 годах — изменились ли правила заполнения, каковы эти правила и кто обычно заполняет авансовый отчет, читайте в этой статье. И конечно, у нас есть образец заполнения.

Оформление авансового отчета: общие правила

Общие правила заполнения авансового отчета таковы:

- С 30.11.2020 данный отчет составляется в течение того количества рабочих дней, которое установлено в локальных актах работодателя, с момента:

- истечения срока, на который выданы средства, указанного в заявлении работника о выдаче денег под отчет;

- выхода сотрудника на работу, если срок, на который выданы деньги, истек в период его болезни или отпуска.

Требование о 3-х дневном сроке представления отчета с 30.11.2020 исключено указанием Банка России от 05.10.2020 № 5587-У. Исключение — возвращение из командировки. В данном случае подотчетник обязан отчиаться в течение 3-х дней.

За нарушение срока работника можно наказать материально.

Подробнее об этом см. в статье «Работник опять задержал первичку? Накажите рублем».

- Отчет оформляется по унифицированной форме АО-1 или по форме, принятой организацией.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

Скачать бланк отчета вы можете у нас на сайте — см. «Унифицированная форма № АО-1 — авансовый отчет (скачать)».

- Заполняется совместными усилиями работника и бухгалтера.

- Утверждается руководителем.

- В качестве приложений к отчету обязательны документы, подтверждающие понесенные работником расходы — чеки, счета, билеты и т. п.

Как правильно заполнить авансовый отчет

Авансовый отчет условно можно разделить на 3 части:

- Первую (лицевую) часть заполняет бухгалтер. Здесь отражаются реквизиты документа (его номер и дата), сведения об организации и подотчетном лице, о выданном ему авансе, сводная информация об израсходованных средствах и бухгалтерских счетах, на которых отражается их движение и списание, а также сведения о выдаче работнику перерасхода или о получении от него неиспользованного аванса.

- Вторая часть — это отрывная расписка о принятии отчета к проверке. Бухгалтер ее заполняет, отрезает и выдает подотчетнику.

- Третья часть документа (оборотная сторона формы АО-1) заполняется коллективно. Подотчетный работник построчно отражает в ней реквизиты документов, которыми он подтверждает осуществленные им траты, а также сумму расхода «по отчету». А бухгалтер проставляет сумму, принятую к учету, и бухсчет, на который «повесит» расход.

Подписывают отчет работник, бухгалтер и главный бухгалтер. Затем он передается руководителю на утверждение — соответствующий гриф есть на лицевой стороне документа.

Авансовый отчет может составляться не только в бумажном, но и в электронном виде.

Подробнее об этом см. в статье «Авансовый отчет можно подписать электронной подписью».

Построчный комментарий по заполнению авансового отчеты подготовили эксперты КонсультантПлюс. Получите пробный доступ бесплатно к системе и переходите к указаниям.

Авансовые отчеты в 2022-2023 годах: где посмотреть пример и бесплатно скачать образец заполнения

Изменений по авансовым отчетам в 2022 году не было – этот документ по-прежнему обязателен для заполнения. Не предвидится пока изменений и в 2023 году.

Если авансовый отчет составляется в электронной форме, необходимо использование электронной подписи всеми сотрудниками, участвующими в его заполнении (письмо Минфина от 20.08.2015 № 03-03-06/2/48232).

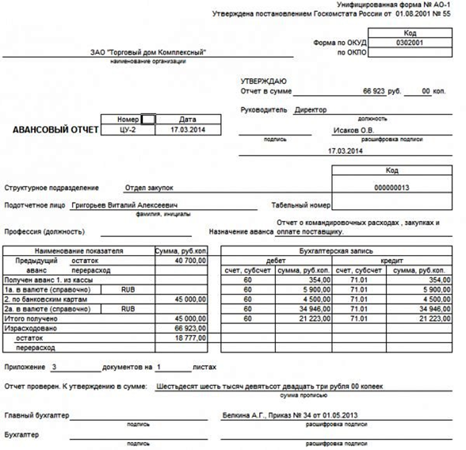

Ознакомиться с примером и образцом заполнения авансового отчета вы можете на нашем сайте. Рассмотрим условный пример.

Допустим, 21.01.2023 ООО «ИКС» выдало своему сотруднику Смирнову О. Д. деньги в размере 20 000 руб. на приобретение 5 картриджей для принтеров. Неиспользованных авансов за ним не было. Покупка была совершена в тот же день, а отчет работник представил на следующий день, т. е. 22 января.

Работник потратил всего 18 950 руб. (НДС покупка не облагалась т. к. продавец применяет УСН). Неиспользованные средства в размере 1 050 руб. он вернул в кассу сразу при сдаче отчета в бухгалтерию.

Приведем образец заполнения авансового отчета для данной ситуации. Вы можете скачать его бесплатно по ссылке ниже:

Скачать образец заполнения авансового отчета

Итоги

Заполнение авансового отчета требует совместной работы подотчетного лица и бухгалтера. Заполненный отчет, подписанный главным бухгалтером и руководителем, является документом, на основании которого отражаются операции в учете.

Дополнительно материалы по теме расчетов с подотчетными лицами смотрите в статьях:

- «Составляем приказ о подотчетных лицах — образец»;

- «Возврат подотчетным лицом суммы неизрасходованного аванса»;

- «Инвентаризация расчетов с подотчетными лицами (нюансы)»;

- «Бухгалтерский учет расчетов с подотчетными лицами».

Практически каждой организации приходится выдавать сотрудникам денежные средства в подотчет на хозяйственные нужды, оплату поставщикам, командировочные расходы. Подотчетное лицо отчитывается и составляет авансовый отчет. Как все-таки правильно оформить авансовый отчет, какие существуют правила при оформлении авансового отчета, как исправить ошибки и какие могут быть нарушения, постараемся рассмотреть в данной статье.

Что все это такое?

Авансовый отчет — это первичный документ, который подтверждает израсходованные суммы денежных средств подотчетными лицами.

Подотчетные лица — это сотрудники организации, которые могут получать денежные средства на хозяйственные нужны, расчеты с поставщиками, командировочные расходы и оплата услуг сторонних компаний. Тратить денежные средства подотчетное лицо может только на те цели, на которые он их получил.

Чаще всего компании оформляют приказ со списком лиц, которые могут получать денежные средства в подотчет.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Существует несколько правил, которые должен соблюдать бухгалтер при формировании авансового отчета.

-

За основу берем унифицированную форму № АО-1 «Авансовый отчет» (Постановление Госкомстата РФ от 01.08.2001 № 55 «Об утверждении унифицированной формы первичной учетной документации № АО-1 «Авансовый отчет»). Но форму отчета может установить и сама организация. Обратите внимание, что какую бы форму авансового отчеты вы ни решили использовать в организации, сначала ее должен утвердить руководитель в приложении к приказу об учетной политике.

-

Организация теперь в праве самостоятельно устанавливать срок сдачи подотчетным лицом авансового отчета — это необходимо отразить в своих внутренних локальных актах, например, в положении о расчетах с подотчетными лицами. Требование отчитаться по подотчетным суммам не позднее 3 рабочих дней отменено с 30.11.2020.

-

Бухгалтеру необходимо подписать авансовый отчет у руководителя и главного бухгалтера. Без этих подписей документ не действителен, а значит, организация не сможет принять суммы по этому отчету к налоговому учету.

Как пошагово заполнить авансовый отчет?

Авансовый отчет, заполняется в одном экземпляре самим подотчетным лицом и бухгалтером.

Отчету присваивается номер и проставляется дата. На лицевой стороне отчета указывается наименование организации, ФИО генерального директора, подразделение, ФИО подотчетного лица, должность, табельный номер сотрудника, наименование аванса.

В табличной части необходимо указать сведения о наличии остатка, перерасходе по предыдущему авансу (если он есть), а также сумму текущего аванса. Указывается общая сумма полученных и израсходованных денежных средств, сумма остатка либо перерасхода и информация о бухгалтерских счетах, на которых отражается подотчет.

На оборотной стороне (в графах 2-4) в хронологическом порядке работник перечисляет реквизиты документов, подтверждающих расходы, в 5 графе — указывается сумма затрат. В 7 графе бухгалтер вписывает сумму расходов, принятых к расходу, в 9 графе — счета (субсчета), 8 графу заполняет бухгалтер, если денежные средства сотрудник получил в валюте.

Обратите внимание на то, что подтверждающие первичные документы, указанные в авансовом отчете, работник прикрепляет к отчету. К этим документам относятся кассовый или товарный чек, товарные накладные, ПКО и т.д. Без этих документов организация не сможет отразить производственные расходы и принять к вычету НДС.

Авансовый отчет включает отрывную расписку о принятии отчета к проверке. Заполняет ее бухгалтер, отрезает ее и отдает подотчетному лицу. В расписке указывается ФИО подотчетного лица, реквизиты авансового отчета, сумму выданных денежных средств и количество документов.

Вроде бы все просто и понятно, но есть риск ошибки при составлении авансового отчета.

Как исправить ошибки в авансовом отчете?

Если вы нашли ошибку в авансовом отчете, то исправления можно сделать по общим правилам исправлений в первичных документах:

-

Если сделали какую-то неправильную запись (Например: сотруднику выдали в подотчет 5 000 руб. на канцтовары. Фактическая стоимость составила 4 278,13 руб. При заполнении авансового отчета сотрудник допустил ошибку, указал сумму расхода 4287,13.) В данном случаи необходимо зачеркнуть одной строкой

4 278,13, прописать верную сумма 4 287,13 с пометкой исправленному верить, при этом исправленная запись должна быть читаемой; -

Рядом сделать отметку «исправлено»;

-

Ответственный сотрудник должен заверить исправление своей подписью.

Какие существуют нарушения, если нет авансового отчета?

Если в установленный срок подотчетное лицо не предоставило авансовый отчет, то это является нарушением кассовой дисциплины. Данное нарушение предусматривает следующие штрафные санкции:

-

Административная ответственность за отсутствие первичных документов. Данное нарушение приравнивается к грубейшему нарушению требований к бухучету и бухгалтерской отчетности и предусматривает штраф до 10 000 рублей. При повторном нарушении штраф возрастает до 20 000 руб. (ст. 15.11 КоАП)

-

В части налогового законодательства это влечет за собой штрафные санкции доначислений сумм за неуплату НДФЛ и страховых взносов, недоимки по налогу на прибыль (налогу при УСН). Санкции предусматривают штраф для организации или ИП в размере 20% от суммы доначислений (ст. 122, 123 НК)

Еще раз обратим внимание на основные нарушения, на которые может обратить внимание налоговый инспектор:

-

отсутствие подтверждающих документов к авансовому отчету;

-

отсутствие заявлений на выдачу авансового отчета.

Сколько необходимо хранить авансовые отчеты?

В соответствии с ч.1 ст. 29 Федерального закона № 402-ФЗ авансовые отчеты необходимо хранить в течение 5 лет после отчетного периода. Порядок хранения авансовых отчетов каждая организация выбирает самостоятельно. Как правило, авансовые отчеты с приложенными подтверждающими документами прошиваются в хронологическом порядке либо поквартально.

Обратите внимание, что ЦБ внес в поправки в Указание № 3210-У (Указание ЦБ от 05.10.20 № 5587-У) тем самым, упростив правила выдачи денег в подотчет.

Данные изменения вступили в силу с 30.11.2020:

-

в заявлении на выдачу денег в подотчет не обязательно указывать сумму аванса и срок, на который выдают подотчетные суммы. Также можно оформлять один приказ на несколько выдач наличных денег одному или нескольким сотрудникам.

-

организация и ИП в праве самостоятельно устанавливать срок, в который подотчетник должен представить авансовый отчет.

-

денежные средства вправе получать даже те сотрудники, которые не отчитались по прошлым полученным суммам. Требование о том, что сотрудник должен отчитаться за ранее выданные суммы, из пункта 6.3 Указаний ЦБ от 11.03.2014 № 3210-У убрали.

-

также с 2021 года подотчетные деньги можно перечислять на заработную карту сотрудника. Но тогда реквизиты заработной карты, на которую перечисляются деньги, необходимо отразить в приказе директора, либо сотрудник должен прописать их в заявлении на подотчет. А чтобы налоговики не решили, что это заработная плата сотрудника, и не потребовали с подотчетной суммы исчислить НДФЛ, то платежные поручения необходимо будет заполнять особым образом. В поле 24 «наименование платежа» уточнять, что перечисленные денежные средства являются подотчетными. Например, можно сделать такие записи как: аванс на хозяйственные нужды или аванс на оплату командировочных расходов и так далее.

Таким образом, выдача в подотчет денежных сумм может обернуться головной болью для компании, если не соблюдать нехитрые, но жесткие требования законодательства.

Авансовый отчет является кассовым документом и составляет неотъемлемую часть соблюдения кассовой дисциплины. Оформление авансового отчета позволяет проконтролировать расходование денежных средств, выданных сотрудникам, и оформить финансовые операции, подтверждающие расходы организации.

Несмотря на кажущуюся простоту оформления документа, у бухгалтеров часто возникают вопросы, как правильно оформить авансовый отчет в 1С.

В этой статье специалисты компании «ЧТО ДЕЛАТЬ КОНСАЛТ» разберут наиболее часто встречающиеся вопросы и подскажут, как просто оформить, провести и распечатать авансовый отчет в программе 1С.

Создание типового авансового отчета в 1С

В идеале ситуация оформление авансового отчета выглядит следующим образом:

- сотрудник получает денежные средства;

- покупает товары или материалы;

- сдает ТМЦ на склад или в иное подразделение;

- возвращает остаток денежных средств.

Но все прекрасно понимают, что в реальной финансово-хозяйственной деятельности возникает множество нюансов, которые требуют специфического подхода.

Рассмотрим оформление стандартного авансового отчета в 1С. Создать документ можно, зайдя во вкладку «Банк и касса». В разделе «Кассовые документы» находится ссылка на создание нового документа.

Стоит обратить внимание, что, прежде чем создавать авансовый отчет в 1С, если денежные средства были выданы заранее, их выдачу следует оформить документально.

При выдаче наличных денежных средств оформляется расходный кассовый ордер с назначением выплаты «Под отчет» (Кт 50 – Дт 71). При перечислении аванса на карту подотчетного лица в расходном банковском документе дебетуется 71 счет.

В авансовом отчете открывается вкладка «Авансы», с помощью кнопки «Добавить» бухгалтер вносит туда кассовые или банковские документы, отражающие выдачу денежных средств (рис. 1).

Пример

По расходному кассовому ордеру сотруднику были выданы денежные средства в сумме 5 000 руб. с целью приобретения материалов. Заполняем авансовый отчет.

Порядок действий:

- В бухгалтерии оформляется РКО на имя сотрудника с назначением платежа «Под отчет». Программа 1С автоматически формирует проводку в документе: Кт 50 – Дт 71.

- Формируется авансовый отчет. В поле «Подотчетное лицо» проставляется Ф.И.О. сотрудника. Затем с помощью кнопки «Добавить» подбирается соответствующий РКО.

- Сотрудник предоставил в бухгалтерию документы на приобретение 8 швабр по 500 руб. за штуку.

- На вкладке «Товары» бухгалтер оформляет поступление ТМЦ (рис. 2) с оформлением проводки. В зависимости от отнесения затрат это может быть:

Кт 71 – Дт 10

Кт 71 – Дт 20

Кт 71 – Дт 26

Кт 71 – Дт 44

Таким образом, у сотрудника образовался остаток денежных средств, выданных под отчет, в сумме 1 000 руб.

- В бухгалтерии оформляется приходный кассовый ордер на сумму 1 000 руб. по основанию «Возврат подотчетных сумм» и с корреспонденцией счетов Дт 50 – Кт 71.

Счет 71 – закрыт.

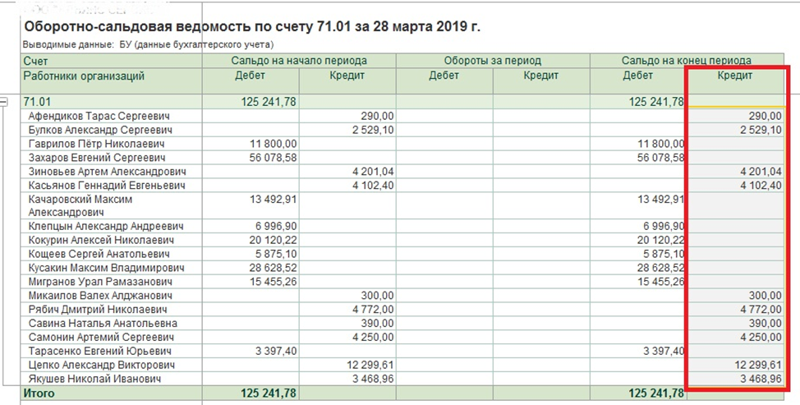

Проверить правильность оформления авансового отчета можно, сформировав оборотно-сальдовую ведомость по сотрудникам. В вышеприведенном примере и по дебету, и по кредиту счета 71 отражается сумма 5 000 руб. и нулевое сальдо.

Внимание

При оприходовании товаров по авансовому отчету никаких дополнительных документов на поступление ТМЦ в 1С оформлять не нужно. Программа сама сформирует приходный ордер по форме М-4. Если с документами поступила счет-фактура, следует поставить галочку на кнопке «НДС» и выбрать порядок учета налога «НДС в сумме» или «НДС сверху» и при оприходовании товара заполнить данные счета-фактуры. Программа автоматически примет налог к вычету.

Это идеальная ситуация. Рассмотрим другие случаи, когда требуется оформить авансовый отчет и как его заполнить.

Товары, материалы или услуги приобретаются непосредственно организацией, а сотрудник их только оплачивает

Если рассматривать весь спектр деятельности организации, часто возникают случаи, когда непосредственно с поставщиком контактирует сотрудник, а документы по приобретению поступают непосредственно в организацию.

Например, сотрудник произвел предоплату за медосмотр по карте, а поликлиника договор, счет и чек оформила на организацию.

Пошагово процесс заполнения авансового отчета будет выглядеть следующим образом:

- Оформляется оприходование услуг от поставщика, кредитуя счет 60.1 или 76 и дебетуя счет соответствующих расходов.

- На сотрудника оформляется документ – авансовый отчет.

- На вкладке «Оплата» авансового отчета с помощью кнопки «Добавить» подбирается документ поступления, в котором указан контрагент, договор, номер и дата (рис. 3).

- Проставляется сумма, фактически оплаченная сотрудником, и программа автоматически проводит оплату контрагенту (Кт 71 – Дт 60 или Кт 71 – Дт 76).

Таким образом, в отношении сотрудника по счету 71 числится кредитовое сальдо – перерасход.

- Из кассы (Кт 50 – Дт 71) или путем перечисления на банковскую карту (Кт 51 – Дт 71) перерасход возмещается. В назначении платежа следует указать «Возмещение расходов по авансовому отчету».

- Оформление в авансовом отчете билетов и командировочных расходов.

При работе с версией 1С:Бухгалтерия 8 релиза 3.0.81 трудностей с оформлением использования сотрудником билетов не возникает, так как в программе предусмотрено заполнение отдельного документа «Авансовый отчет по командировке» с вкладкой «Билеты», на которой можно внести данные о перевозчике, стоимости и прочих реквизитах электронного билета, приобретенного организацией.

Если же такой вкладки нет, придется использовать счет 73.03 «Прочие расчеты с персоналом». Тогда операции в бухгалтерском учете будут выглядеть следующим образом:

Дт 60 – Кт 51 – приобретены билеты на транспорт;

Дт 73.03 – Кт 60 – билеты выданы сотруднику;

Дт 71 – Кт 73.03 – оформлено командировочное удостоверение;

Дт 20 – Кт 71 – списаны расходы по командировке.

Многие бухгалтеры могут возразить, что задействовать счет расчетов с персоналом совсем не обязательно и проще провести использование билетов и прочих документов строгой отчетности просто как оплату поставщику, но специалисты компании «ЧТО ДЕЛАТЬ КОНСАЛТ» считают, что такой алгоритм проведения документов позволяет более тщательно контролировать сотрудников.

Могут возникнуть ситуации, когда сотрудник не до конца израсходовал талоны на ГСМ или не использовал предоставленный билет. В этом случае дебетовое сальдо по счету 73 поможет разобраться в ситуации.

Суточные расходы и оплата услуг сторонних организаций при отправке сотрудника в командировку по правилам заполнения авансового отчета отражаются на вкладке «Прочее» (рис. 4). Командировочные расходы списываются на соответствующие счета учета расходов.

Важно

Бухгалтеру необходимо помнить, что в конце месяца на суточные, полученные сотрудником во время командировки, начисляется НДФЛ.

Оформление авансового отчета на предоставление услуг почтовой связи и прочее

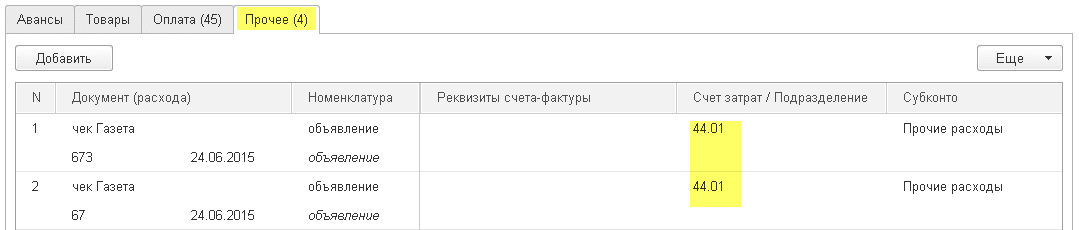

Вкладка «Прочее» используется не только при оформлении затрат на командировку. Эту вкладку удобно использовать, если расходы относятся непосредственно на коммерческие, управленческие затраты или издержки производства.

Например, денежные средства, потраченные секретарем на отправку почтовых отправлений, совсем не обязательно проводить с использованием поставщика «Почта России» и расписывать каждое отправление как товар.

Вполне достаточно на вкладке «Прочее» внести данные документа (наименование, номер, дату) и статью расходов.

Запись на вкладке будет выглядеть следующим образом:

Документ – чек ГПО

Номер – 1234

Дата – 01.01.2022

Наименование расхода – почтовые расходы

Сумма затрат дебетуется на соответствующий счет учета затрат: 20, 26, 44 или 76.

Контроль перерасхода или остатка средств по авансовому отчету

Суммарные средства, выданные под отчет, и произведенные расходы видны в подвале документа, когда бухгалтеры оформляют авансовый отчет. Это позволяет контролировать, остались ли у сотрудника деньги, выданные под отчет, или потратил большую сумму.

В поле «Получено авансов» суммируются все денежные средства, выданные подотчетному лицу. В поле «Израсходовано» отражается сумма всех денег, потраченных на приобретение ТМЦ, услуг, командировки и т. п. В поле «Остаток» бухгалтер видит сумму остатка выданных денежных средств. Если по остатку отражается цифра со знаком «минус» красного цвета, значит, возник перерасход денег.

Но в подвале виден остаток только по конкретному документу. Чтобы проконтролировать движение подотчетных денег, целесообразно сформировать оборотно-сальдовую ведомость по счету 71. Дебетовое сальдо по счету покажет остатки подотчетных денег, числящиеся на сотрудниках, кредитовое сальдо покажет задолженность компании перед сотрудниками за излишне потраченные суммы (рис. 5).

Если перерасход не был возмещен или остаток не возвращен в кассу, сумма отразится в печатной форме следующего авансового отчета (рис. 6).

Зачастую возмещение расходов или возврат денег происходит после распечатки авансового отчета. Тогда в бухгалтерии данные документа по движению денежных средств вручную заносятся в бланк авансового отчета.

Печать авансового отчета

После заполнения всех полей документа, оформления и записи документа его нужно распечатать для утверждения у руководства. Это сделать достаточно легко, нажав на кнопку «Печать» и выбрав нужную печатную форму.

На первый взгляд, оформлять авансовые отчеты с использованием 1С:Бухгалтерия сможет даже новичок, но у бухгалтеров при столкновении с нестандартными ситуациями возникают вопросы. Они неправильно формируют документ, а потом жалуются, что автоматически формируются неправильные проводки (в частности, по учету НДС).

Чтобы избежать ошибок и не тратить время на самостоятельное преодоление трудностей, рекомендуем обратиться к специалистам «ЧТО ДЕЛАТЬ КОНСАЛТ» по номеру +7 (499) 956-21-70, которые быстро и грамотно разъяснят все нюансы работы с программой 1С. Или напишите в чат справа.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru