Авансовый отчет по командировке — обязательный документ. О том, кто, как и когда его составляет, мы расскажем в данной статье. И конечно, предложим вам образец заполнения этого документа.

Авансовый отчет по командировке: правила составления в 2023 году

Если ваш персонал часто ездит в командировки, количество авансовых отчетов может быть существенным. А поскольку в составлении отчета непосредственное участие принимают работники, зачастую далекие от документооборота, ошибок не избежать. Чтобы сократить их количество, а также предупредить поток вопросов о том, как и что заполнять, сделайте мини-инструкцию и доведите ее до сотрудников.

Обратить внимание разъездного персонала необходимо на следующие моменты:

- Срок представления отчета: 3 рабочих дня после возвращения из поездки (п. 26 положения о командировках, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, п. 6.3 указания Банка России от 11.03.2014 № 3210-У).

Известите работника, что в случае задержки отчета могут быть негативные последствия. Воздействовать на работников вы можете материально.

ВНИМАНИЕ! С ноября 2020 года срок для представления отчета в течение 3-х рабочих дней сохранился только для случаев командировки. В остальных ситуациях срок сдачи авансового отчета утверждается руководителем предприятия.

Подробнее об этом читайте в статье «Работник опять задержал первичку? Накажите рублем».

- Форма авансового отчета: в зависимости от того, как у вас организован документооборот, можно использовать унифицированную форму АО-1 или собственный бланк организации.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

- Количество экземпляров: отчет составляется в 1 экземпляре.

- Что заполнять работнику: оборотную сторону в форме АО-1 или поля, отведенные для работника, если используется форма, разработанная компанией.

- Обязательное наличие подтверждающих расходы документов: билеты, счета за гостиницу и т. п. Подтверждать не нужно только суточные.

Бланк авансового отчета можно скачать бесплатно, кликнув по картинке ниже:

Авансовый отчет № АО-1

Скачать

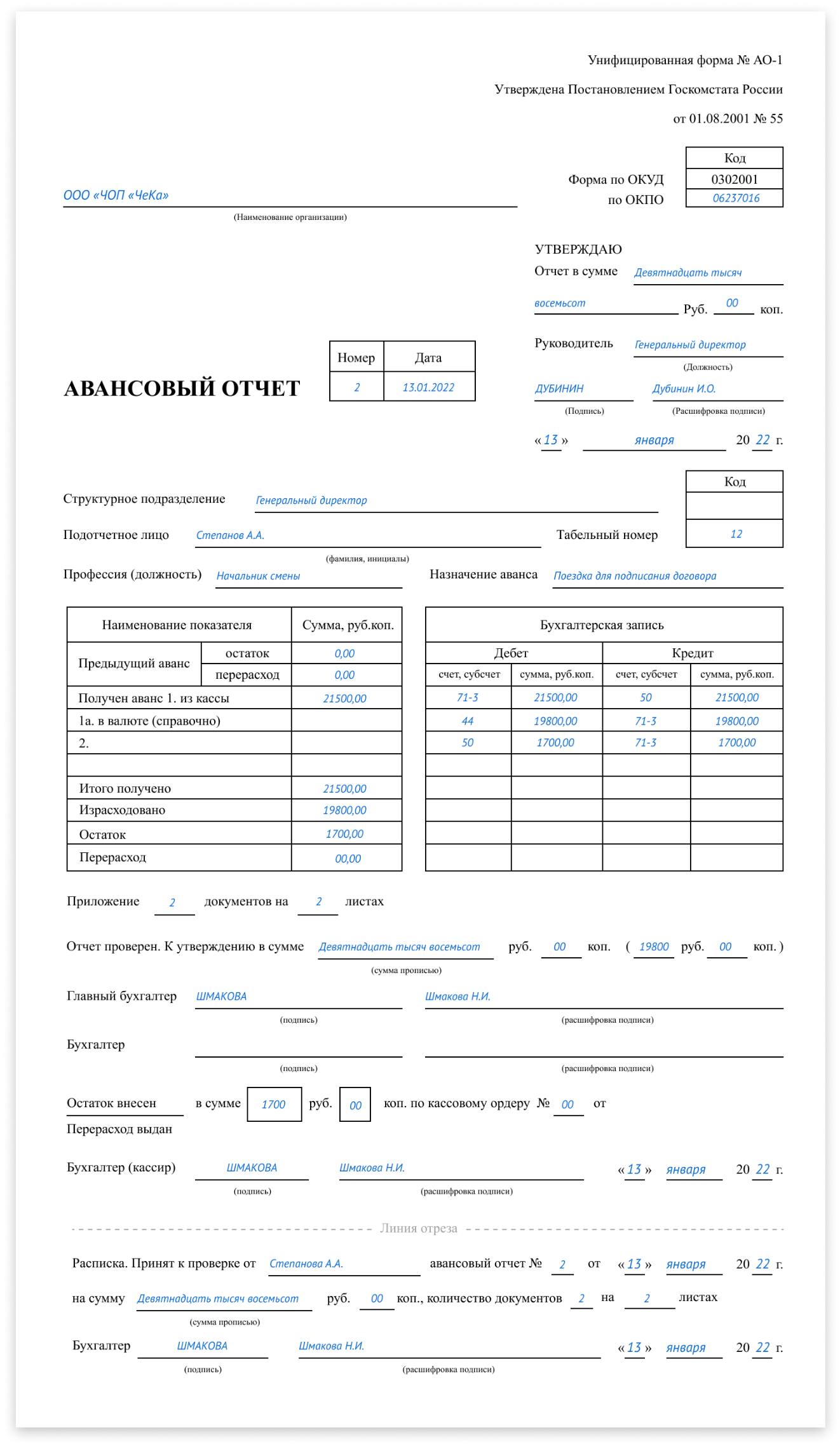

Заполненный образец авансового отчета по командировке вы можете посмотреть и скачать здесь:

Скачать заполненный образец авансового отчета

Скачать заполненный образец авансового отчета

Загранкомандировка: есть ли особенности

Безусловно, есть. И связаны они с тем, что в загранкомандировках работник расходует валюту.

Поэтому, во-первых, суммы в отчете должны указываться в рублях и в валюте.

Как учитывать расходы в иностранной валюте по загранкомандировке, подробно разъяснили эксперты КонсультантПлюс. Оформите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Во-вторых, все подтверждающие документы должны быть переведены на русский язык. Перевод должен быть построчным, на отдельном листе, а не на самих документах. Его может сделать как сторонний переводчик, так и владеющий языком сотрудник, на которого возложена такая обязанность (см., например, письмо Минфина России от 20.04.2012 № 03-03-06/1/202).

В остальном порядок оформления, утверждения и принятия «заграничного» авансового отчета к учету аналогичен отчету по командировке внутри страны.

См. также «Унифицированная форма № АО-1 — авансовый отчет (скачать)».

Итоги

Форма авансового отчета по загранкомандировке не отличается от того же отчета по командировке внутри страны. Можно применять унифицированный бланк или разработать собственный, исходя из требований ФСБУ 27/2021.

Если, вернувшись, сотрудник заболел или отсутствует на своем рабочем месте по иной уважительной причине, он обязан предоставить необходимые сведения о прошедшей командировке в течение трех рабочих дней с даты выхода на работу.

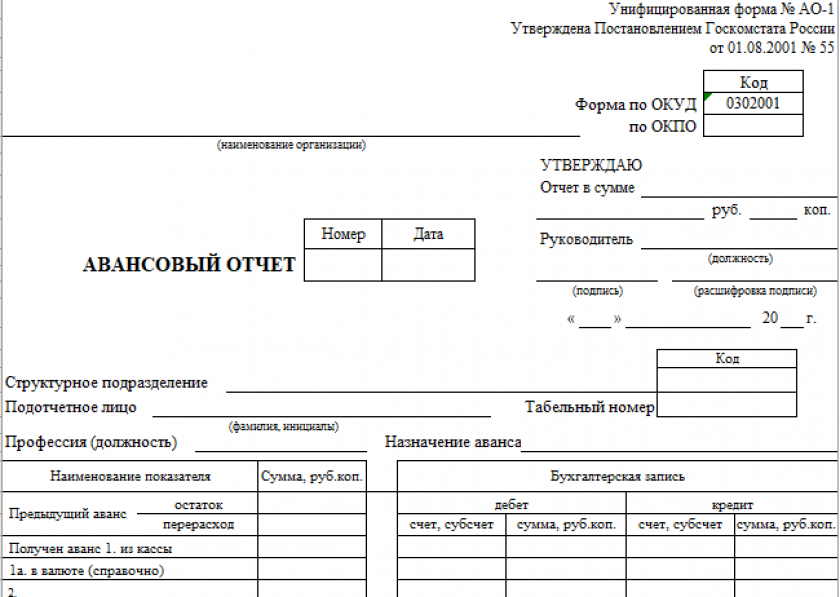

Все сведения сотрудник должен предоставить в письменном виде по форме № АО-1 «Авансовый отчет», утвержденной Постановлением Госкомстата от 01.08.2001 № 55.

Форма № АО-1 «Авансовый отчет»

Скачать

Указанная форма заполняется сотрудником в одном экземпляре и сдается в бухгалтерию со всеми документами, сведения о которых указаны в форме № АО-1. При этом работник заполняет не всю форму, а только часть лицевой и оборотной стороны. Остальную часть заполняет бухгалтерия.

Заполняет работник

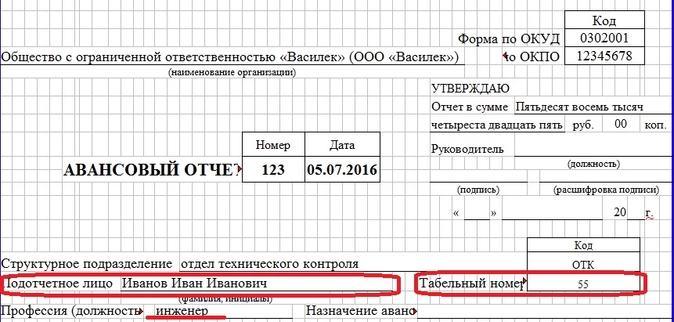

Заполнение формы начинается как обычно с «шапки» документа.

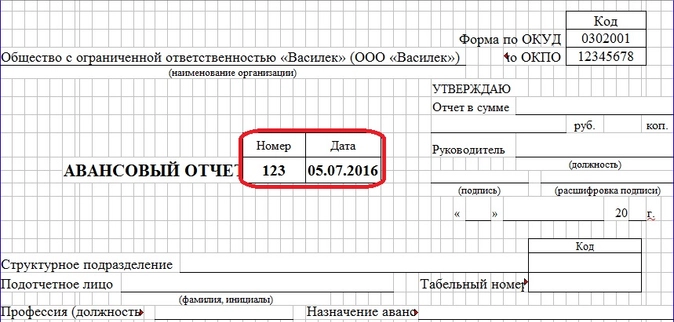

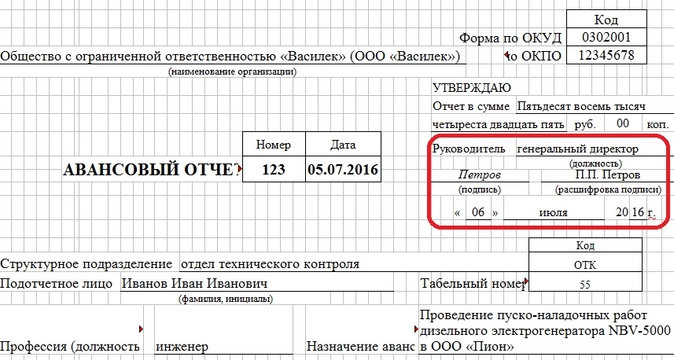

1. Указываем наименование организации и восьмизначный код по ОКПО

2. В графах «номер» и «дата» проставляем соответствующие реквизиты

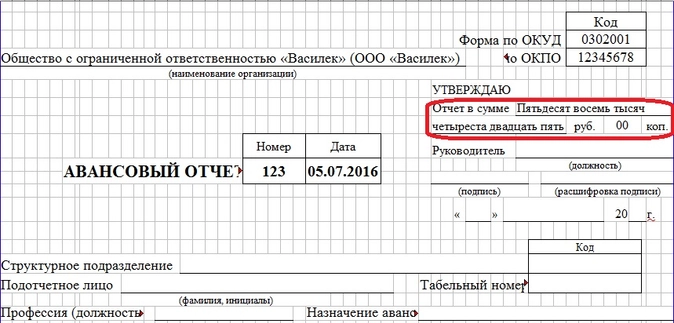

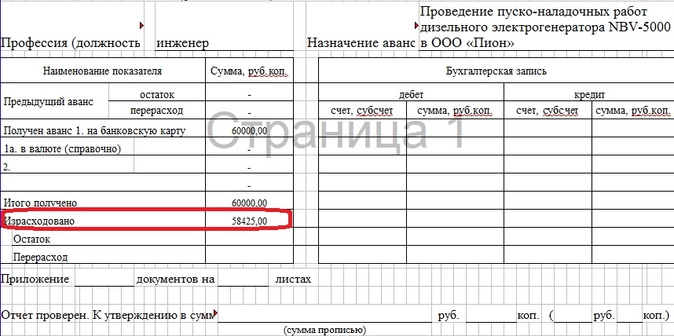

3. В графе «Отчет в сумме» указываем цифру, которую сотрудник потратил в командировке. Например, если ему было выдано пятьдесят тысяч рублей, а он потратил шестьдесят, то в этой графе он указывает шестьдесят тысяч. Или наоборот, если было выдано пятьдесят тысяч, о потрачено было двадцать, то и отчет будет на двадцать тысяч рублей

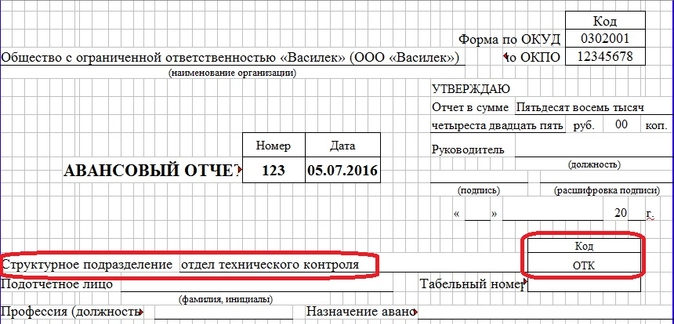

4. Вносим наименование структурного подразделения и его код (если он есть)

5. Указываем фамилию, имя, отчество отчитывающегося, его табельный номер и должность

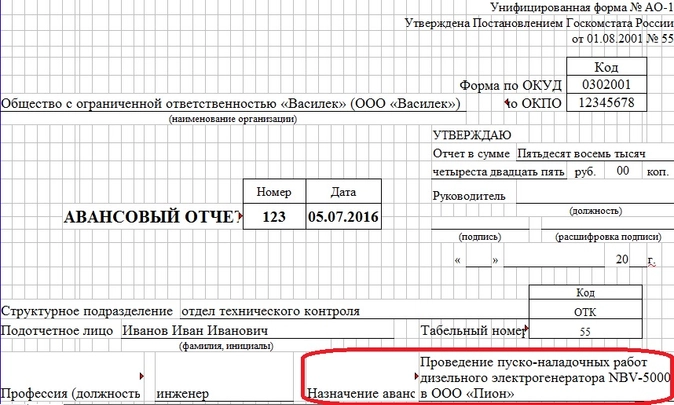

6. В графу «Назначение аванса» вписываем цель командировки

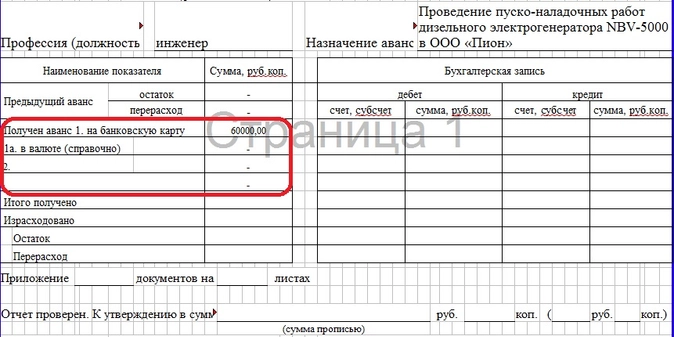

Далее переходим к левой стороне таблицы, расположенной на лицевой стороне формы.

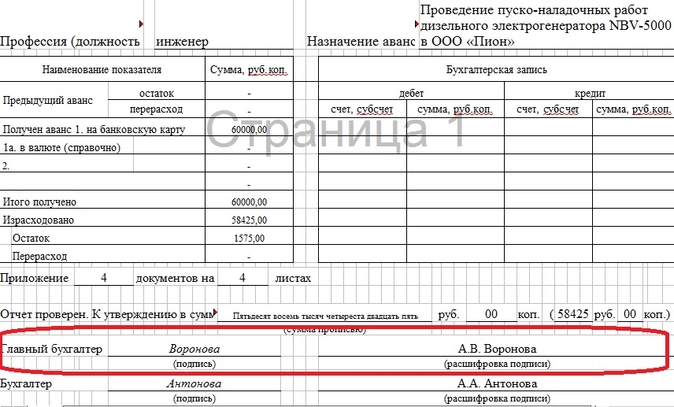

7. В графе «Получен аванс…» указываем реквизиты расходного кассового ордера (если деньги выдавались наличными в кассе, если было безналичное перечисление указываем только сумму) и выданную сумму

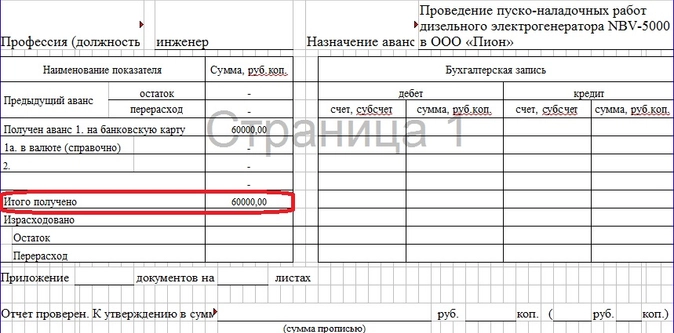

8. В графе «Итого получено» указываем сколько получили всего

9. Далее указываем сколько израсходовал сотрудник

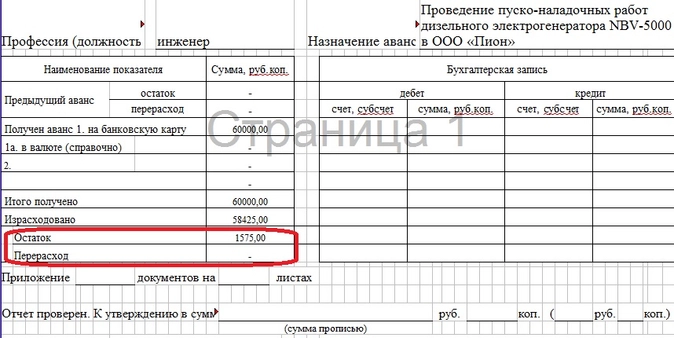

10. И вписываем остаток денежных средств, которые он должен вернуть

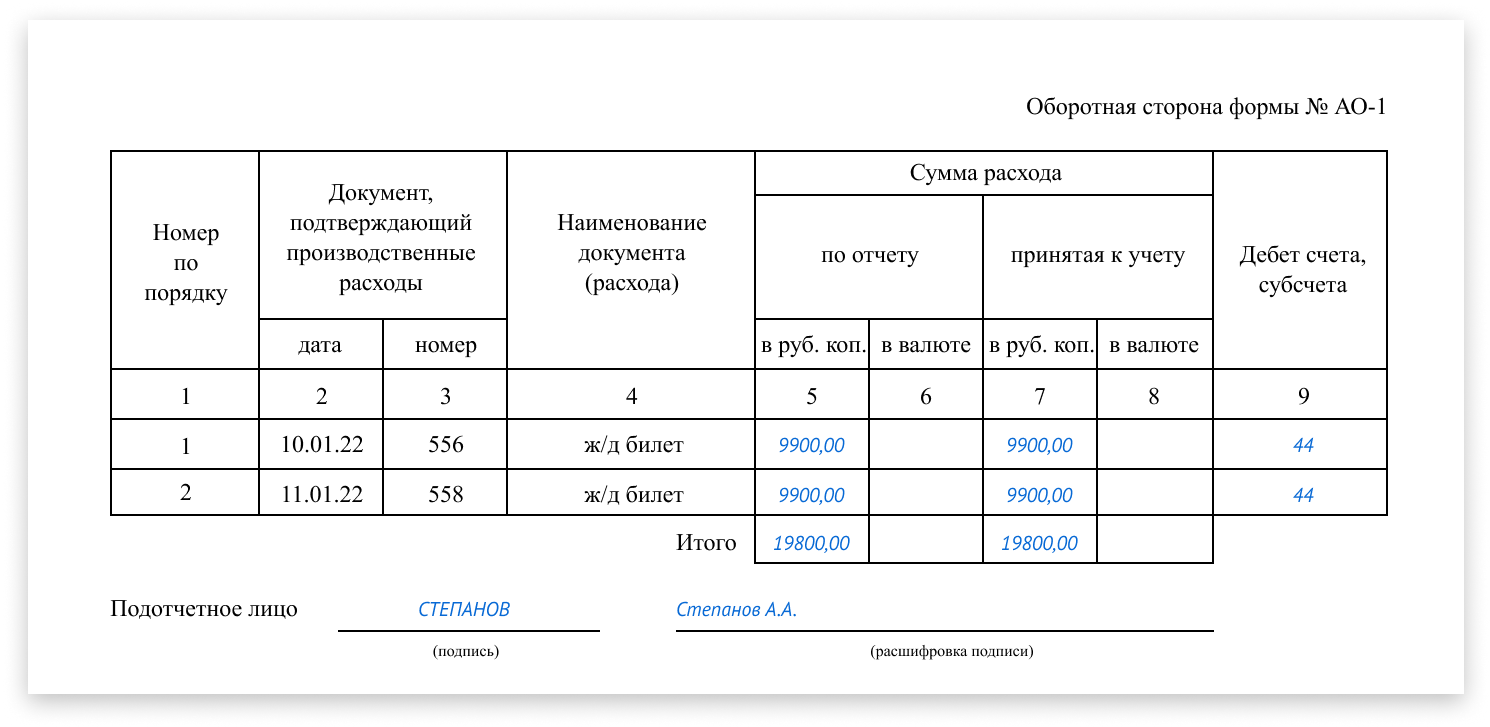

Далее переходим к заполнению оборотной стороны бланка

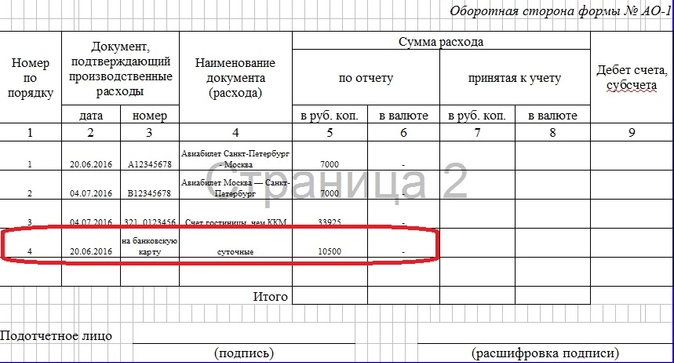

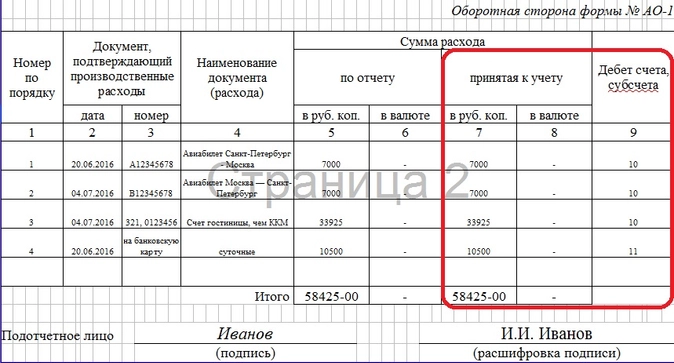

Предположим, что сотрудник добирался к месту командирования и обратно на самолете, жил в гостинице (питание было включено в стоимость проживания), а к месту работы в командировке добирался пешком (гостиница рядом с местом работы).

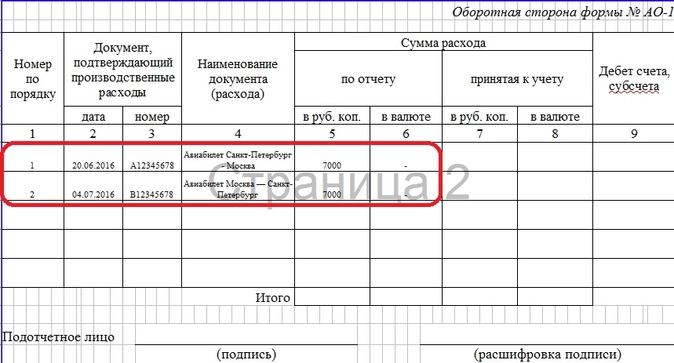

11. В первую строку вписываем реквизиты проездных документов

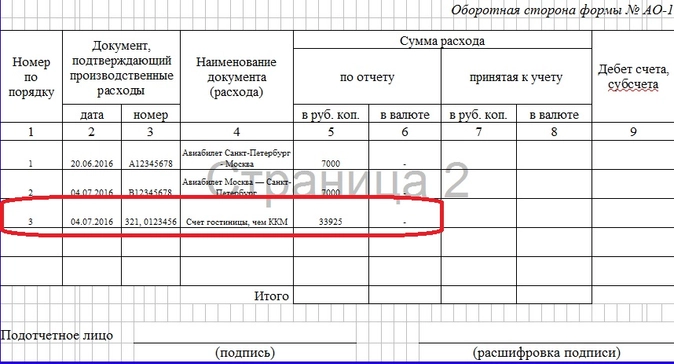

12. Далее заносим сведения о документе, подтверждающего проживание в гостинице

13. Вносим сведения о сумме выданных суточных

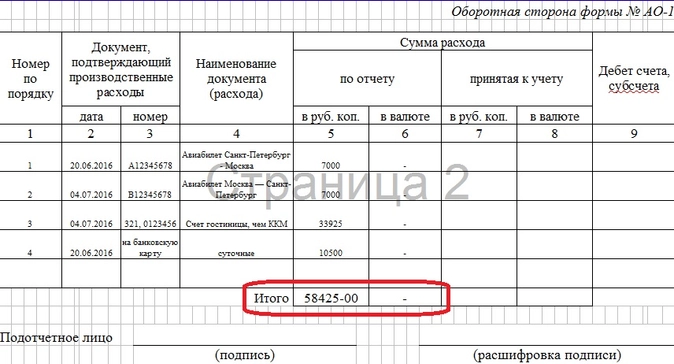

14. В графу «Итого» вносим сумму израсходованных средств, которая должна соответствовать сумме, на которую подается отчет (см. пункт 3)

После того, как работник внесет все необходимые сведения в графы и столбцы, он подписывает авансовый отчет, прикладывает к форме бланка № АО-1 все имеющиеся у него документы на которые он ссылался, нумерует их, вносит сведения о количестве приложенных документов в соответствующий раздел формы (расположен на лицевой стороне) и передает весь этот пакет документов в бухгалтерию.

Заполняет бухгалтерия

Сотрудник бухгалтерии должен внимательно проверить отчет работника в его присутствии на предмет наличия ошибок и неточностей (при обнаружении ошибок работнику придется заполнять форму заново).

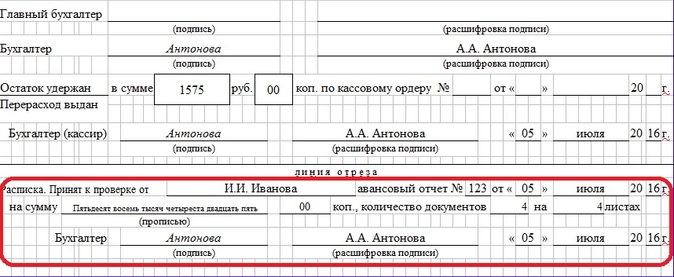

15. Если бухгалтера все устраивает, в графе «Отчет проверен» он делает соответствующую запись и подписывается

16. Бухгалтер принимает от работника неизрасходованные деньги в кассу (если выдавались наличными, если было безналичное перечисление деньги будут удержаны по заявлению работника на основании авансового отчета), указывает сумму и реквизиты документа, по которому произведен возврат средств, и подписывается еще раз

17. Далее бухгалтер заполняет отрывную часть бланка, подписывает ее и передает работнику

18. На оборотной стороне формы работник бухгалтерии вносит сведения о принятых к учету денежных суммах и разносит их по соответствующим счетам. Суммы, которые вписал сотрудник и бухгалтер должны совпадать

19. На лицевой стороне в правой таблице бухгалтер вносит сведения об израсходованных суммах и счетах

20. Далее бухгалтер прикладывает к форме отчета копию приказа о командировании работника и несет его на подпись к главному бухгалтеру, который еще раз проверяет все сведения и документы, подписывает отчет и отправляет на утверждение к генеральному директору

21. Генеральный директор утверждает отчет и возвращает его в бухгалтерию где он храниться пять лет со всеми приложенными к нему документами, после чего уничтожается установленным в организации порядком

На основании сведений, указанных в форме № АО-1, бухгалтерией организации производится списание денежных сумм в установленном законом порядке.

Так же начальство может запросить отчет о коммандировке в свободной форме.

Рассмотрим, для чего предназначен авансовой отчёт, как его правильно составить и какие документы к нему приложить.

Назначение авансового отчёта

Авансовый отчёт — это финансовый документ, предназначенный для правильного ведения бухгалтерского и налогового учёта. В нём отображаются расходы организации, в том числе командировочные расходы и первичные документы, подтверждающие эти расходы.

Перед тем как отправить работника в служебную поездку, работодателю необходимо выдать ему аванс на оплату проезда, жилья, питания и других командировочных расходов. Если есть возможность, можно оплатить авансом часть расходов с расчетного счёта организации, например, ж/д и авиабилеты, счета за проживание. Денежные средства оформляются подотчётной суммой и выдаются в кассе либо путём перевода на карточку.

После возвращения из командировки работнику нужно доказать, что деньги были потрачены по назначению. По п. 26 Положения об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13.10.2008 № 749; далее — Положение о командировках), работник заполняет авансовый отчёт, где указывает все расходы и прикладывает к нему подтверждающие документы (чеки, билеты, контрольные купоны и т.д.).

Указанный порядок распространяется на все виды командировочных расходов, кроме суточных (в таком случае достаточно передать деньги работнику без оформления их под отчёт). Соответственно, отражать их в авансовом отчёте не требуется. Но отразить размер суточных можно и в авансовом отчёте отдельной строкой.

Форма авансового отчёта по командировке и правила его заполнения

Большинство организаций и ИП используют унифицированный бланк авансового отчёта по форме № АО-1 (утв. постановлением Госкомстата от 01.08.2001 № 55) (скачать бланк).

Однако организации могут самостоятельно разработать форму авансового отчёта, которая будет отличаться от унифицированной, и закрепить её в учётной политике. Допустим, можно удалить графы с указанием счетов бухучёта.

При заполнении формы № АО-1 необходимо учесть, что:

- код ОКПО должен состоять из 8 цифр

- в поле «Отчёт в сумме» необходимо указать фактически израсходованную денежную сумму, если она отличается от размера аванса

- если компания не имеет структурных подразделений, можно не указывать наименование и код подразделения

- в пустой строчке таблицы слева допускается написать «Получен аванс на банковскую карту» (в стандартном варианте бланка предусмотрена только выдача из кассы)

- цифра «Израсходовано» в таблице должна совпадать с цифрой в поле «Отчёт в сумме» (допускается отличие от цифры «Итого получено»)

- поле «Остаток» заполняется, если цифра «Итого получено» превышает цифру «Израсходовано»

- поле «Перерасход» заполняется, если цифра «Итого получено» меньше цифры «Израсходовано»

Обратите внимание: авансовый отчёт оформляется в 1 экземпляре. Срок хранения – не менее 5 лет, а при возникновении споров либо разногласий – до принятия решения по делу (ст. 277 перечня типовых управленческих документов, утв. приказом Росархива от 20.12.2019 № 236).

Документы для подтверждения расходов в авансовом отчёте по командировке

Каждая израсходованная подотчётным лицом сумма должна быть подтверждена соответствующим документом (одним либо несколькими). Все подтверждающие документы должны быть приложены к авансовому отчёту и храниться вместе с ним.

Если служебная поездка заграничная, необходимо построчно перевести первичные документы. Для этого необязательно обращаться к профессионалам. Допускается перевод самого работника, в достаточной мере владеющего иностранным языком (письмо Минфина от 20.04.2012 № 03-03-06/1/202).

Расходы на поезд, самолёт

Ранее работники сдавали в бухгалтерию железнодорожные билеты и авиабилеты (вместе с посадочным талоном со штампом о досмотре).

Так как в 2022 году большинство проездных документов оформляются в электронной форме, состав документов изменился.

Подтверждающие документы при покупке электронных билетов:

- На самолёт:

-

- маршрут или квитанция (выписка из автоматизированной информационной системы оформления воздушных перевозок по п. 2 приказа Минтранса от 08.11.2006 № 134)

-

- бумажный посадочный талон со штампом о досмотре или справка от перевозчика (письмо Минфина от 28.02.2019 № 03-03-05/12957)

- На поезд: контрольный купон (выписка из автоматизированной системы управления пассажирскими перевозками на ж/д транспорте по п. 2 приказа Минтранса от 21.08.2012 № 322)

Другие командировочные расходы

Если при расчёте за другие командировочные расходы (оплата гостиницы и т.д.) кассовый чек или бланк строгой отчётности получен в электронном виде, чтобы подтвердить эти расходы, нужно распечатать его на бумаге. Минфин в письме от 21.04.2017 № 03-01-15/24307 установил, что такой документ подойдёт, чтобы обосновать командировочные расходы.

Срок сдачи авансового отчёта

По законодательству руководитель организации самостоятельно устанавливает срок, когда в бухгалтерию должны быть предоставлены авансовый отчёт и подтверждающие документы. Поэтому он может быть любым (п. 6.3 указания Центробанка от 11.03.2014 № 5587-У).

Однако для командировок есть исключение, касающееся всех работодателей: работник обязан предоставить авансовый отчёт по командировке в течение 3 рабочих дней после возвращения (п. 26 Положения о командировках).

Ниже приведём пример заполнения авансового отчёта по командировке.

Читайте также Налогообложение имущества физических лиц

Добавить в «Нужное»

Все о правилах заполнения авансового отчета

Авансовый отчет – это документ, который используется для учета денег, выданных организацией подотчетным лицам на различные хозяйственные нужды (Указания, утв. Постановлением Госкомстата от 01.08.2001 № 55). Как правило, деньги выдаются подотчет на командировки, на представительские расходы, на приобретение для организации товаров (работ, услуг).

Сразу скажем, что подотчетное лицо – не обязательно сотрудник организации. Это любой человек, которому выданы деньги для оплаты товаров, работ, услуг в интересах организации (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У). То есть подотчетником может быть и физлицо, с которым заключен гражданско-правовой договор, например исполнитель по договору выполнения работ (Письмо Банка России от 02.10.2014 № 29-Р-Р-6/7859).

Скачать Приказ о подотчетных лицах вы можете в разделе «Формы» на нашем сайте.

Форма авансового отчета — скачать

Форма авансового отчета (форма № АО-1) утверждена давным-давно Постановлением Госкомстата от 01.08.2001 № 55.

Вместе с тем, с 2013 г. разрешено применять не только унифицированные формы первичной учетной документации, но и самостоятельно разработанные формы первички. Это относится и к авансовому отчету (Информация Минфина России № ПЗ-10/2012). Поэтому если организации удобнее сократить авансовый отчет или наоборот дополнить его какие-либо строками/графами это можно сделать. Важно лишь следить за тем, чтобы:

- в авансовом отчете присутствовали все необходимые реквизиты первичного документа (ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ);

- форма самостоятельно разработанного авансового отчета была утверждена приказом руководителя или как приложение к учетной политике организации.

Как оформляет авансовый отчет подотчетное лицо

Подотчетное лицо заполняет авансовый отчет в 1-м экземпляре. Удобный вариант – подготовить простой и понятный образец заполнения авансового отчета и выдавать его подотчетникам, чтобы те не наделали ошибок.

Можно предоставить подотчетнику пустую форму авансового отчета на бумаге и тот заполнит его от руки. А можно заполнять авансовый отчет на компьютере, а потом распечатать. Если у подотчетника есть электронная подпись, то он может составить электронный документ, подписав его ЭП.

К авансовому отчету подотчетник прикладывает все подтверждающие документы (накладные, чеки, билеты, акты и т.д.). Чеки ККТ должны содержать QR-код (Письмо Минфина от 05.03.2021 № 03-03-07/15819). Если подотчетнику был выслан электронный чек на электронную почту, то чек надо распечатать и приложить к авансовому отчету. Если подотчетное лицо оплачивало расходы со своей банковской карты, то дополнительно нужно приложить к авансовому отчету выписку банка, подтверждающую оплату.

На оборотной стороне авансового отчета подотчетное лицо заполняет графы 1 — 6:

- перечень документов, подтверждающих произведенные расходы (кассовые чеки, квитанции, транспортные документы, товарные чеки и другие оправдательные документы);

- суммы затрат по этим документам.

Далее подотчетнику нужно подписать авансовый отчет на оборотной стороне и поставить расшифровку подписи.

Следующим шагом подотчетник нумерует документы, приложенные к авансовому отчету, в порядке их записи в отчете. Это удобно, чтобы потом бухгалтерия смогла сверить наличие и полноту приложенных к авансовому отчету документов.

После того, как авансовый отчет будет передан в бухгалтерию, подотчетнику должны выдать расписку о принятии к проверке авансового отчета (отрезная часть авансового отчета).

Отметим, что традиционно авансовый отчет используется в ситуации, когда человеку был выдан аванс и он должен отчитаться о потраченных средствах. А вот если человек сначала купил что-либо для организации на собственные средства, а потом просит их возместить (ст. 164 ТК РФ), то составление авансового отчета необязательно. Подотчетник может написать заявление о возмещении расходов и приложить к нему документы, подтверждающие траты (см. образец такого заявления). Но на практике и в этой ситуации удобнее отчитаться о тратах с помощью авансового отчета.

Дальнейшее заполнение авансового отчета бухгалтером

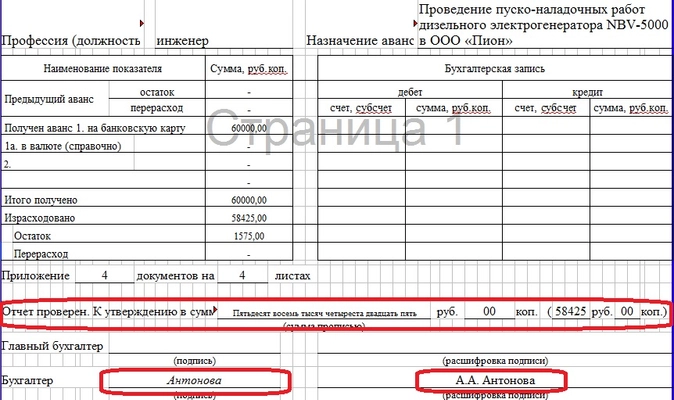

Бухгалтер проверяет правильность заполнения авансового отчета, сверяет указанные в авансовом отчете данные с приложенными подтверждающими документами, проверяет целевое расходование средств, пересчитывает итоговые суммы. Далее бухгалтер заполняет недостающие строки и графы на лицевой стороне авансового отчета:

- номер авансового отчета. Кстати, какая-либо регистрация авансовых счетов не предусмотрена, но это можно делать для удобства;

- в строке «Назначение аванса» нужно указать, на что был выдан аванс, например: командировочные расходы, хозяйственные расходы, канцелярия;

- в таблице о полученных и израсходованных суммах указываются нужные суммы, например:

| Наименование показателя | Сумма, руб.коп. | |

|---|---|---|

| Предыдущий аванс | остаток | |

| перерасход | ||

| Получен аванс 1. из кассы | 5 000 | |

| 1а. в валюте (справочно) | ||

| 2. на карту работника | 4 000 | |

| Итого получено | 9 000 | |

| Израсходовано | 8 200 | |

| Остаток | 800 | |

| Перерасход |

На лицевой стороне в таблице «Бухгалтерская запись» указываются номера дебета счетов (субсчетов), соответствующие аналогичным записям в графе 9 оборотной стороны авансового отчета.

Под таблицами на лицевой стороне заполняются строки, в которых указываются количество документов и листов, приложенных к авансовому отчету, а также сумма отчета к утверждению руководителем, причем цифрами и прописью.

Напомним, деньги можно выдать подотчет наличными из кассы, а можно перечислить на банковскую карту сотрудника, в том числе на зарплатную карту (Письмо Минфина от 21.07.2017 № 09-01-07/46781). При перечислении денег на карту в поле платёжки «Назначение платежа» нужно указать: Выдача денег под отчет на такие-то нужды.

При выдаче подотчетнику наличных денег соблюдать лимит расчетов наличными не надо. А вот когда подотчетник рассчитывается наличными от лица организации, он должен соблюдать лимит расчетов наличными – 100 000 руб. по одному договору (п. 4 Указания Банка России от 09.12.2019 № 5348-У).

На оборотной стороне авансового отчета бухгалтер указывает суммы расходов, принятые к учету – это графы 7 и 8. И указывает счета бухучета, которые дебетуются на эти суммы – графа 9.

Ставить печать на авансовом отчете не нужно.

Если подотчетник допустил ошибку при заполнении авансового отчета, бухгалтер или сам подотчетник могут исправить эту ошибку. Ошибочный текст или сумму надо зачеркнуть, вписать правильные данные, указать дату исправления, заверить исправление подписями лиц, составивших документ, указать их ф.и.о. и должности (ч. 7 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Отметим, человеку может быть выдана новая сумма денег под отчет, даже если он еще не отчитался по предыдущей. В этом случае заполняется строка «Предыдущий аванс – остаток».

Срок, на который выдаются деньги под отчет, устанавливаем сам руководитель. Удобно закрепить такие сроки в локальном нормативном акте организации, например в Инструкции для подотчетных лиц. Образец такого документа вы можете посмотреть на нашем сайте.

Особенности заполнения авансового отчета, если были траты в иностранной валюте

Если работнику была выдана под отчет иностранная валюта (например, для командировки за пределы РФ), то работник должен дополнительно заполнить в авансовом отчете графу 6 на оборотной стороне авансового отчета «Сумма расхода по отчету в валюте».

Бухгалтер, проверяющий авансовый отчет, так же заполняет строки и графы, в которых предусмотрено отражение сумм в иностранной валюте:

- строка 1а лицевой стороны авансового отчета, если был выдан аванс в иностранной валюте. Рядом надо указать сумму в рублях по курсу Банка России на дату выдачи аванса;

- графа 8 «Сумма расхода, принятая к учету, в валюте» оборотной стороны отчета.

А в графе 7 «Сумма расхода, принятая к учету, в руб. коп.» указывается сумма, пересчитанная в рубли (п. 7, 9 ПБУ 3/2006):

- если был выдан аванс – по курсу Банка России на дату выдачи аванса;

- если работник оплачивал расходы за счет собственных средств – по курсу Банка России на дату утверждения авансового отчета.

Срок подготовки авансового отчета

Срок, в который подотчетник должен отчитаться о тратах и составить авансовый отчет, устанавливает руководитель организации. По командировкам срок составления авансового отчета также устанавливается руководителем и не может превышать 3 рабочих дней по возвращении из командировки. В этот же срок подотчетник должен вернуть неизрасходованные суммы (п. 26 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства от 13.10.2008 № 749).

Также руководитель устанавливает срок для проверки авансового отчета бухгалтером и для окончательного расчета с подотчетником по авансовому отчету (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У).

Утверждение авансового отчета руководителем

После того, как бухгалтерия проверила авансовый отчет, устранила ошибки, сверила подтверждающие документы, отчет передается руководителю на утверждение. Кроме того, утвердить авансовый отчет может уполномоченное руководителем лицо (по доверенности или по приказу). Срок утверждения авансового отчета устанавливает руководитель организации приказом или ЛНА, к примеру положением о расчетах с подотчетными лицами (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У).

Руководитель вписывает в шапке авансового отчета утверждаемую сумму, указывает дату утверждения, должность, расшифровку подписи и ставит подпись.

Только после этого авансовый отчет может быть принят к бухгалтерскому учету.

Дальнейшие расчеты с подотчетником

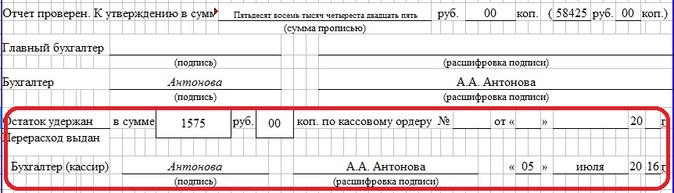

Если подотчетное лицо израсходовало не все выданные ему под отчет деньги, то оно сдает остаток в кассу по приходному кассовому ордеру. Или же перечисляет безналичным переводом на расчетный счет организации (в платежном документе нужно указать – Возврат подотчетной суммы).

Если, наоборот, подотчетник потратил все выданные ему средства и даже был вынужден израсходовать свои деньги, то ему должны выдать перерасход из кассы по расходному кассовому ордеру или же перечислить перерасход на его банковскую карту.

Срок окончательного расчета с подотчетным лицом устанавливает руководитель организации (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У).

После внесения подотчетником остатка неизрасходованных денег в кассу или наоборот выдачи ему перерасхода в авансовом отчете на лицевой стороне делается отметка об этом – указываются внесенная/выданная сумма, номер и дата кассового ордера.

Проводки по авансовому отчету

Бухгалтерия делает записи в бухучете на основании проверенного и утвержденного руководителем авансового отчета.

| Содержание операции | Дебет счета | Кредит счета |

|---|---|---|

| При выдаче подотчетнику аванса наличными или безналично | ||

| Выдан аванс подотчетнику | 71 | 50, 51 |

| На дату утверждения авансового отчета | ||

| Признаны расходы по авансовому отчету | 20, 26, 91-2 и т.д. | 71 |

| Отражено приобретение имущества подотчетным лицом | 10, 41, 08 и т.д. | 71 |

| Признана оплата, произведенная подотчетным лицом за товары, работы, услуги | 60 | 71 |

| На дату окончательного расчета с подотчетником | ||

| Перерасход выдан подотчётному лицу наличными или выплачен на банковскую карту | 71 | 50, 51 |

| Остаток неизрасходованных сумм возвращен подотчетным лицом в кассу или перечислен на расчетный счет организации | 50, 51 | 71 |

Составлять ли авансовые отчеты при УСН «доходы»

На «доходной» упрощенке нельзя учесть какие-либо расходы. И кажется, что отчет о потраченных работниками средствах не нужен. Однако это ошибочное мнение.

Обязанность отчитаться о потраченных средствах не зависит от применяемой системы налогообложения (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У). Ведь если не будет подтверждения того, что работник потратил выданные ему деньги на нужды организации, а не на свои личные нужды, эти суммы могут признать его личным доходом и доначислить организации НДФЛ и страховые взносы.

Должен ли оформлять авансовый отчет ИП

Если деньги на предпринимательские цели тратит сам предприниматель, то у него нет обязанности составлять авансовый отчет. Ведь в такой ситуации нет выдачи денег предпринимателю под отчет.

А вот если предприниматель выдал деньги под отчет своим работникам, то они должны оформить авансовые отчеты в общем порядке (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У).

Срок хранения авансовых отчетов

Авансовые отчеты нужно хранить не менее 5 лет после отчетного года, а если есть какие-то споры, в которых авансовый отчет выступает в качестве доказательства, то до принятия решения по делу (ст. 277 Перечня типовых управленческих архивных документов, утв. Приказом Росархива от 20.12.2019 № 236).