![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 25 марта 2019 г.

Содержание журнала № 7 за 2019 г.

Как отражать в бухучете расчеты подотчетников с использованием корпоративной карты? Как быть, если банк не сразу списал деньги с карточного счета? И как учесть в расходах стоимость билета на поезд, купленного за бонусы?

Подотчет: корпоративные карты и прочее

Риски при частом обналичивании денег с корпоративной карты

Нам удобнее выдавать подотчетникам корпоративную карту, чем возиться с кассой, снимать самим деньги с нее и выдавать по расходным ордерам. Слышала, что лучше предупредить работников, чтобы не снимали деньги с корпоративной карты, а оплачивали свои покупки именно ею. В чем тут дело? Разве не все равно, как будут оплачены такие покупки?

Нам удобнее выдавать подотчетникам корпоративную карту, чем возиться с кассой, снимать самим деньги с нее и выдавать по расходным ордерам. Слышала, что лучше предупредить работников, чтобы не снимали деньги с корпоративной карты, а оплачивали свои покупки именно ею. В чем тут дело? Разве не все равно, как будут оплачены такие покупки?

— Частое снятие наличных с корпоративной карты, особенно в крупных суммах, может привести к тому, что банк заблокирует счета вашей компании и внесет вас в черный списокп. 10 ст. 7, ч. 3, 4 ст. 8 Закона от 07.08.2001 № 115-ФЗ. Чтобы этого не произошло, установите лимит снятия наличных по карте. Центробанк рекомендовал устанавливать его в размере, не превышающем 100 000 руб. в деньп. 2.5 Положения, утв. ЦБ 24.12.2004 № 266-П; Методические рекомендации, утв. ЦБ 21.07.2017 № 19-МР.

Кроме того, следите за тем, чтобы с корпоративной карты за одну неделю не снималось более 30% оборота по вашему банковскому счету. Если будет снято больше, это тоже подозрительно и грозит отказом в банковском обслуживании.

Проводки при использовании подотчетником корпоративной карты

Какими бухгалтерскими проводками оформить перечисление организацией средств на корпоративные карточки сотрудников, а также их использование для приобретения товаров (работ, услуг) для нужд организации? И какие документы подотчетник должен приложить к авансовому отчету?

— В бухучете проводки зависят от того, к какому банковскому счету привязана корпоративная карта, выданная подотчетнику.

Вариант 1. Корпоративная карта выдана к специально открытому для этого банковскому счету, который пополняется с расчетного счета организации.

В таком случае надо использовать счет 55 «Специальные счета в банках», на котором можно открыть субсчет «Корпоративная карта». Если карт несколько и они персонифицированы, можно открыть несколько отдельных субсчетов для каждой из них. Проводки будут такие.

| Содержание операции | Дт | Кт |

| На дату списания денег с расчетного счета | ||

| Перечислены деньги с расчетного счета на специальный карточный счет | 55 субсчет «Корпоративная карта» |

51 |

| На дату списания денег с карточного счета в оплату товаров | ||

| Списаны деньги при оплате подотчетником товаров с использованием корпоративной карты | 71 | 55 субсчет «Корпоративная карта» |

| Списана комиссия банка за обслуживание карты и отнесена в прочие расходы | 91-2 | 55 субсчет «Корпоративная карта» |

| На дату утверждения авансового отчета | ||

| Отражена оплата корпоративной банковской картой товаров продавцу | 60 (76) | 71 |

| Оприходованы приобретенные подотчетником ценности | 10 (41) | 60 (76) |

Вариант 2. Корпоративная карта привязана к расчетному счету организации.

В таком случае не будет специально отражаться поступление сумм на карту подотчетника. Будет отражаться лишь расход средств по счету 51 (в пределах лимита, установленного для конкретной корпоративной карты). Оформляется проводка по дебету счета 71 и кредиту счета 51. Проводки по оприходованию ценностей будут такие же, как и в первом варианте.

Для подтверждения расходов, оплаченных корпоративной картой, подотчетник должен приложить к авансовому отчету такие же документы, как и при оплате наличными, выданными из кассы под отчет. Оплату могут подтверждать:

•чек ККТ;

•бланк строгой отчетности (БСО) или иной документ, подтверждающий оплату, в случаях, когда продавец может работать без ККТ;

•квитанция электронных терминалов (слип). Она также подтверждает оплату картойПисьмо Минфина от 06.10.2017 № 03-03-06/1/65253.

Снятие наличных с корпоративной карты подотчетником

В нашей организации выдача денег под отчет происходит на корпоративные карты работников, они персонифицированы. Как отразить в учете снятие работником денег с карты в банкомате, а также внесение через банкомат остатка наличных на эту карту?

— Если банк отражает операции по снятию и зачислению денег на корпоративную карту в тот же день, то проводки будут такие.

| Содержание операции | Дт | Кт |

| На дату снятия подотчетником денег в банкомате | ||

| Списаны со счета деньги при снятии наличных через банкомат | 71 | 55 (51) субсчет «Корпоративная карта» |

| На дату внесения наличных через банкомат на карточный счет | ||

| Остаток наличных, снятых со счета по карте, внесен подотчетником на корпоративную карту через банкомат | 55 (51) субсчет «Корпоративная карта» |

71 |

Проводки по оприходованию ценностей стандартные, их надо отражать в бухучете на дату утверждения авансового отчета.

Временной разрыв при снятии наличных по корпоративной карте

Дали работнику корпоративную карту, чтобы он приобрел материалы. Продавец попросил расплатиться наличными, поэтому подотчетник снял с карты деньги в банкомате. Однако по выписке банка сумма прошла лишь через несколько дней, одновременно с этим списана банковская комиссия за снятие наличных. Какие сделать проводки, если дата снятия наличных на чеке, полученном из банкомата, не совпадает с аналогичной датой, указанной в банковской выписке?

— Как правило, снятие наличных с корпоративной банковской карты отражается проводкой по дебету счета 71 и кредиту счета 55 (51), субсчет «Корпоративная карта».

Однако поскольку в банковской выписке эта операция отражена не сразу, а имеется временной разрыв, вам надо задействовать счет 57 «Переводы в пути». На нем можно открыть отдельный субсчет «Операции по корпоративной карте». Если вас смущает кредитовое сальдо на счете 57, то можете открыть указанный субсчет на счете 76. Тогда проводки будут выглядеть так.

| Содержание операции | Дт | Кт |

| На дату снятия наличных с карты | ||

| Фактическое снятие наличных подотчетным лицом с корпоративной карты, подтвержденное чеком из банкомата | 71 | 57 (76) субсчет «Операции по корпоративной карте» |

| На дату списания денег с банковского счета | ||

| Снятие наличных, отраженное в банковской выписке | 57 (76) субсчет «Операции по корпоративной карте» |

55 (51) субсчет «Корпоративная карта» |

| Списание банком комиссии за снятие наличных по корпоративной карте | 91-2 (26) | 55 (51) субсчет «Корпоративная карта» |

Возврат полной суммы денег, полученных ранее под отчет

По указанию директора выдали работнику деньги на покупку комплектующих. Срок составления авансового отчета, установленный в приказе на выдачу денег под отчет, — 20 рабочих дней. Однако работник не смог найти нужные детали: у поставщика не оказалось их в наличии. Поэтому через неделю подотчетник решил вернуть всю сумму полученного ранее аванса. Как это оформить? Надо ли составлять авансовый отчет?

— При получении денег от работника вам надо оформить приходный кассовый ордер и выдать ему квитанцию к такому ПКО.

Составлять авансовый отчет нет необходимости: ведь никаких расходов у работника не было, так что и отчитываться не за что.

Учет упрощенцами покупок, оплаченных подотчетником корпоративной картой

Наша организация на «доходно-расходной» УСН. Подотчетник расплатился в розничном магазине за материалы корпоративной картой в конце декабря 2018 г., что подтверждается чеком ККТ и слипом. Однако по банковской выписке такая оплата проведена банком лишь в начале января 2019 г.

Подотчетник составил авансовый отчет, его утвердил директор в декабре 2018 г. Тогда же приняты к учету материалы, полученные от подотчетника. Когда можно считать их оплаченными и, соответственно, когда можно учесть их в расходах?

— С одной стороны, на дату совершения операции по карте подотчетником (когда он расплатился в магазине картой) банк зарезервировал соответствующую сумму (операция по оплате числится в авторизованных транзакциях). Значит, второй раз подотчетник или кто-то другой не сможет расплатиться теми же деньгами за иные покупки.

С другой стороны, до реального списания денег с банковского счета нельзя сказать, что материалы оплачены организацией. Это произойдет лишь тогда, когда такая операция будет проведена по выписке банка.

Чтобы прояснить ситуацию, мы обратились за разъяснениями к специалисту Минфина.

Дата оплаты материалов, приобретенных с применением корпоративной банковской карты

|

КОСОЛАПОВ Александр Ильич Государственный советник РФ 1 класса |

— При безналичных расчетах обязательства покупателя-потребителя перед продавцом по оплате товаров (работ, услуг) считаются исполненными в сумме, указанной в распоряжении о переводе денежных средств, с момента подтверждения его исполнения обслуживающей потребителя кредитной организациейп. 3 ст. 16.1 Закона от 07.02.92 № 2300-1.

При «доходно-расходной» УСН затраты признаются расходами налогоплательщика после их фактической оплаты. Под ней понимается прекращение обязательства налогоплательщика — приобретателя товаров (работ, услуг) перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг). При этом принятые к учету материальные затраты учитываются в составе налоговых расходов в момент погашения задолженности перед поставщиком/продавцом путем списания денег с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности — в момент такого погашения.

Так как в рассматриваемом случае денежные средства за материалы, приобретенные подотчетным лицом в декабре 2018 г., были списаны с расчетного счета организации в январе 2019 г., погашение задолженности на приобретение материалов произошло в налоговом периоде 2019 г. Поэтому для целей УСН стоимость таких материалов должна быть учтена в расходах января 2019 г.

Правильно оформленный чек онлайн-ККТ подтвердит расходы подотчетника

В случае приобретения канцтоваров, материалов и прочего подотчетным лицом достаточно ли чека онлайн-ККТ, приложенного к авансовому отчету для подтверждения приобретения таких ТМЦ? В чеке онлайн-ККТ указаны все данные покупки. А авансовый отчет содержит фамилию, имя, отчество работника и его подпись. Из этого ясно, кто купил такие ТМЦ для производственных целей.

Или, учитывая Письмо Минфина от 18.02.2019 № 03-03-06/1/10344, вдобавок к онлайн-чеку подотчетнику надо требовать товарный чек с подписью кассира?

Внимание

В случае если расходы подотчетника подтверждаются не чеком онлайн-ККТ, а иными документами, к примеру обычным чеком или БСО, в которых нет наименований покупок и их количества, то потребуется еще и товарный чек.

— Для признания в налоговом учете расходов на хозтовары, приобретенные подотчетником, товарный чек не требуется, если есть правильно составленный чек онлайн-ККТ. Ведь в чеках, формируемых онлайн-ККТ, все товарные позиции должны быть указаны обособленно, с выделением их наименования, количества и стоимостистатьи 1.1, 4.7 Закона от 22.05.2003 № 54-ФЗ.

Письмо от 18.02.2019 № 03-03-06/1/10344, которое вас смущает, мы попросили прокомментировать специалиста Минфина.

Подтверждение расходов подотчетника чеком ККТ

|

БАХВАЛОВА Александра Сергеевна Советник государственной гражданской службы РФ 3 класса |

— В Письме Минфина от 18.02.2019 № 03-03-06/1/10344 уточняется, что не каждым чеком можно подтвердить обоснованность расходов. При этом имелись в виду чеки, которые содержат только сумму оплаты и в которых нет никаких дополнительных реквизитов. Соответственно, такой чек может только обосновать, что эта сумма была потрачена, а для подтверждения целей, на которые были потрачены деньги, в указанном случае необходимы дополнительные документы.

Если же в чеке, который подотчетное лицо прилагает к своему авансовому отчету, содержится перечень товаров и другие необходимые реквизиты, то такой чек принимается для целей подтверждения обоснованности расходов при расчете базы по налогу на прибыль организаций.

Выплата подотчетнику за билет на поезд, оплаченный бонусами

После командировки работник принес билеты на поезд. Один билет «туда» оплачен наличными, в билете указана его стоимость. Билет «обратно» оплачен работником бонусами РЖД, которые были накоплены за предыдущие поездки. В самом билете стоит нулевая цена с отметкой «оплачено бонусами».

Директор распорядился возместить работнику рыночную цену бонусного билета (по цене билета «туда»). Как для целей налога на прибыль учесть компенсацию работнику стоимости бонусного билета? И надо ли начислять с нее зарплатные налоги (НДФЛ, страховые взносы)?

— Учесть для целей налогообложения прибыли в командировочных расходах деньги, которые вы выдадите работнику за билет, приобретенный им за счет бонусов, не получится. Ведь это не является компенсацией работнику его затрат на приобретение билета. Для него стоимость этого билета была нулевой. Ведь фактически за бонусные баллы работник получил скидку на стоимость билета.

Если вы будете выплачивать работнику деньги за премиальный билет (полностью оплаченный бонусами РЖД), то это будет доходом работника. Следовательно, вам надо будет удержать из него НДФЛ, а также начислить страховые взносы.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Банковские операции / Платежное поручение

Банковские операции / Платежное поручение

2023 г.

2022 г.

2021 г.

Денежные средства могут выдаваться сотруднику как наличными из кассы, так и в безналичной форме – он может рассчитаться бизнес-картой, а затем составить авансовый отчет о целевом использовании средств компании.

Вместе с отчетом работник обязан предоставить в бухгалтерию подтверждающие документы, по которым можно определить за какие именно товары он рассчитался или какие работы и услуги оплатил. Согласно Постановлению Федеральной службы государственной статистики для оформления такой отчетности разработана спецформа АО-1.

Расходование средств с корпоративной карты возможно не только в безналичном формате. Сотрудник может снять с нее денежные средства через банкомат или кассу банка. Пополнить карту можно путем перечисления на нее нужной суммы денежных средств для подотчета.

Важно! Форма АО-1 для авансового отчета по корпоративной карте не предусматривает сроки для идентификации дат проведенных расходов по ней. Законодательство дает возможность организациям самостоятельно доработать форму под себя, утвердив локальным НПА внутреннюю форму отчетности.

Однако вносить изменения в утвержденную форму АО-1 категорические запрещается. Эта форма унифицированная, а значит видоизменять ее нельзя.

Разработка внутренней формы отчетности

В законе о бухгалтерском учете сказано, что фирмы не обязаны использовать именно унифицированные формы документов. Они вправе разрабатывать и утверждать свои. Поэтому и для отчетности по корпоративной карте можно использовать свой бланк отчетности.

Закон обязует организации применять унифицированную документацию только лишь в случае с кассовыми документами.

Это касается приходных и расходных ордеров. Авансовый отчет в перечне обязательных форм не указан, а значит, он может иметь любую форму. Важно, чтобы ваш документ содержал все основные реквизиты. Их список указан в федеральном законе №402.

Итак, если вы все же решились разработать собственный документ для формирования отчетности по бизнес-карте, то утвердить и подписать ее должен директор фирмы.

Ключевые реквизиты отчета

Авансовый отчет должен содержать информацию об остатке денежных средств. В этой строке нужно указать ту сумму, которая находилась на счете в момент начала его использования или в момент передачи сотруднику в подотчет.

Если карта постоянно находится у одного работника, в отчете можно просто указывать остаток. Если карта передается между сотрудниками, то указываем в отчете сведения о выдаче карты и прописываем полностью ее номер и основные реквизиты банковского счета. Также в отчете необходимо отражать операции по пополнению карты. Для этого вписываем реквизиты всех платежных поручений, которые сформировались при проведении проводок по внесению денежных средств на карту.

Ну и последняя строка – «итого». Здесь указываем сколько всего осталось денег на карте. Если были дополнительные внесения на счет, тогда сумма отображается с учетом пополнений.

Оборотная сторона авансового отчета

На обратной стороне отчетности сотрудник вправе перечислить все документы, которые он приложит к отчету в качестве подтверждения – прописывает номера документов, их даты и суммы. Например, «кассовый чек на покупку карандашей, дата – 31.10.2021 г., сумма по чеку – 2 345 руб.».

Пополнение счета бизнес-карты

В случае необходимости пополнения карты, сотрудник бухгалтерии осуществляет зачисление средств переводом с расчетного счета компании.

К сведению! Лимит в 100 тысяч рублей для расходов по бизнес-карте не применим (согласно указаний Центробанка 3073-У).

Снятие денежных средств с карты

В случае, когда рассчитаться картой невозможно, сотрудник снимает наличку. Для отражения таких операций в авансовом отчете также должны быть отдельные строки:

- строка для указания суммы, которая снята с карты;

- строка для указания общей суммы потраченных средств;

- строка для отображения суммы, которую сотрудник внес через банкомат или кассу банка;

- строка для отражения конечного остатка средств на счете.

Если работник снимает деньги с корпоративной карты в сумме, большей, чем нужно для оплаты, остатки вносятся обратно через банкомат. Проведенная операция отражается в авансовом отчете.

Порядок сдачи отчета

Сотрудник, получивший средства в подотчет через корпоративную карту, сдает авансовый отчет в бухгалтерию либо директору компании. Отчет проверяется на правильность заполнения и достоверность сведений по операциям, затем его утверждает руководитель организации. Далее купленные на средства бизнес-карты товары бухгалтер ставит на учет. Сотруднику выдается расписка в приеме авансового отчета. Расписка – это часть самого отчета. В унифицированной форме она предусмотрена в виде отрезной части документа.

В том случае, когда организация не пользуется унифицированным бланком, а разрабатывает свою, в которой нет отрезной расписки, то расписку можно составить в произвольной форме.

И еще один важный момент – для бизнес-карты в банке следует открыть отдельный счет. То есть наличия расчетного счета недостаточно.

Приобретение ГСМ через подотчетное лицо по безналичному расчету подразумевает использование корпоративной карты. Для данного способа характерны все те же особенности, что и приобретение за наличные по розничному договору купли-продажи:

- необходимость авансового отчета об использованных средствах;

- невозможность принять к вычету и в налоговых расходах выделенный в кассовом чеке НДС.

Но, обо всем по порядку.

Содержание

- Пошаговая инструкция

- Перечисление на корпоративную карту

- Проводки по документу

- Оплата поставщику с корпоративной карты

- Оплата корпоративной картой проводки в 1С 8.3

- Авансовый отчет сотрудника на приобретение ГСМ

- Проводки по документу

- Документальное оформление

Пошаговая инструкция

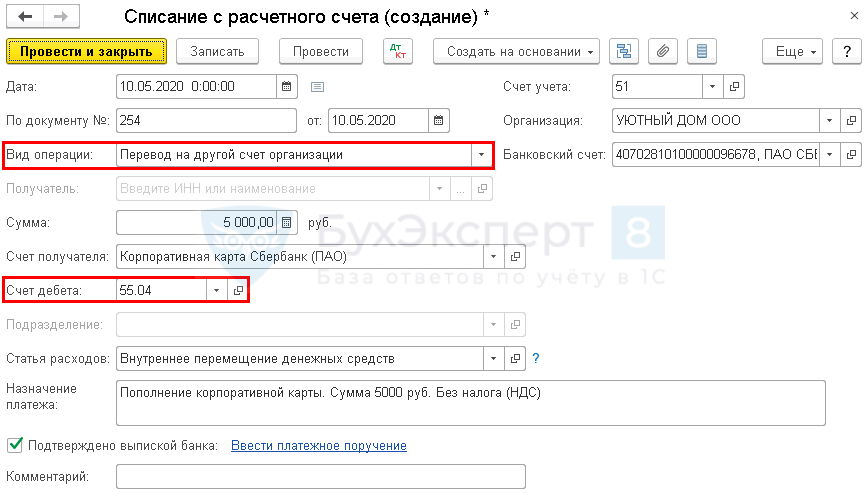

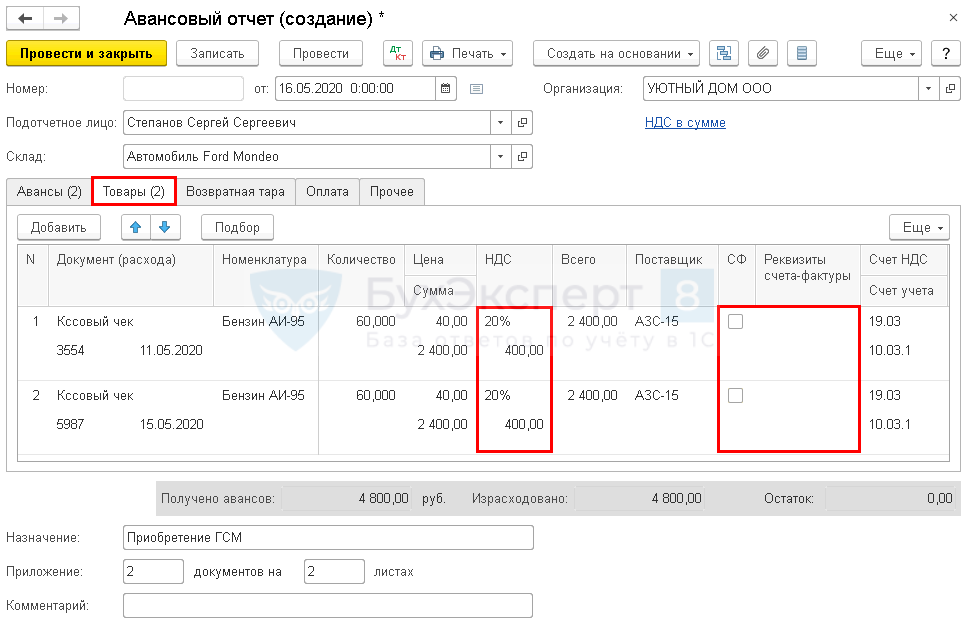

10 мая Иванов А.П. получил на корпоративную карту денежные средства на приобретение ГСМ в размере 5 000 руб.

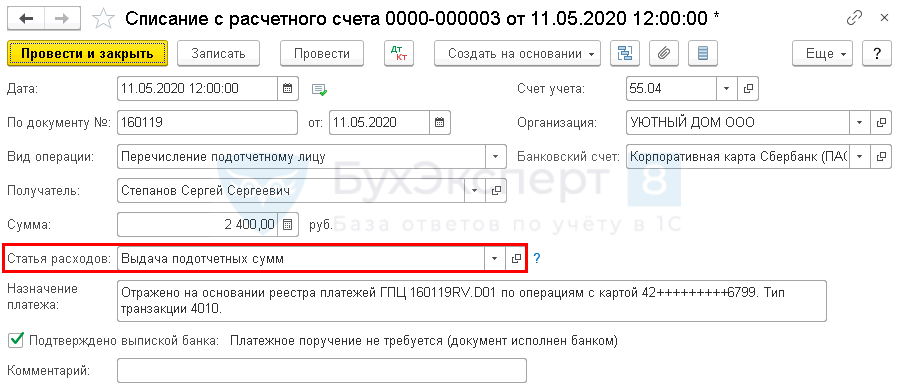

11 мая по карте уплачена сумма 2 400 руб.

15 мая по карте уплачена сумма 2 400 руб.

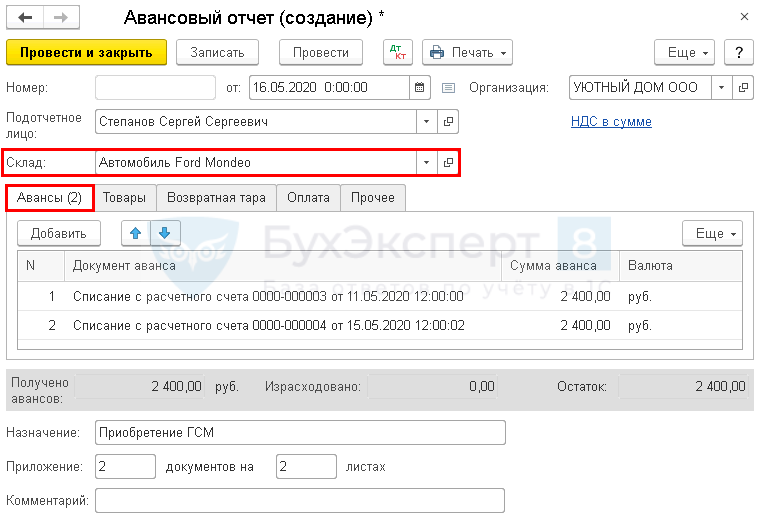

16 мая Иванов представил авансовый отчет, в соответствии с которым он осуществил заправку автомобиля Ford Mondeo бензином АИ-95:

- 11 мая кассовый чек на (60 л.) на сумму 2 400 руб. (в т. ч. НДС 20%);

- 15 мая кассовый чек на (60 л.) на сумму 2 400 руб. (в т. ч. НДС 20%).

Кассовые чеки с выделенным НДС, подтверждающие расходы на ГСМ приложены к авансовому отчету.

Рассмотрим пошаговую инструкцию — как в 1С провести оплату корпоративной картой. ![]() PDF

PDF

Перечисление на корпоративную карту

Расчеты по корпоративной карте учитываются по счету 55.04 «Прочие специальные счета» (план счетов 1С).

Пополнение корпоративного расчетного счета оформите документом Списание с расчетного счета вид операции Перевод на другой счет организации в разделе Банк и касса — Банковские выписки — кнопка Списание.

Рассмотрим особенности заполнения документа Списание с расчетного счета по данному примеру.

Корпоративная карта, не привязанная к расчетному счету, заносится в справочник Банковские счета.

Проводки по документу

Документ формирует проводки:

- Дт 55.04 Кт 51 — перечисление средств на корпоративную карту.

Оплата поставщику с корпоративной карты

Оплату с корпоративной карты отразите документом Списание с расчетного счета вид операции Перечисление подотчетному лицу в разделе Банк и касса — Банковские выписки — кнопка Списание.

Рассмотрим особенности заполнения документа Списание с расчетного счета по данному примеру.

Заполнение документа:

- Получатель — держатель корпоративной карты (подотчетное лицо);

- Назначение платежа — расшифровка платежа с выписки банка по корпоративной карте.

До тех пор, пока сотрудник не представит документы, подтверждающие расходы, все списания с корпоративной карты отразите по счету 71.01 «Расчеты с подотчетными лицами» как суммы, выданные под отчет.

Оплата корпоративной картой проводки в 1С 8.3

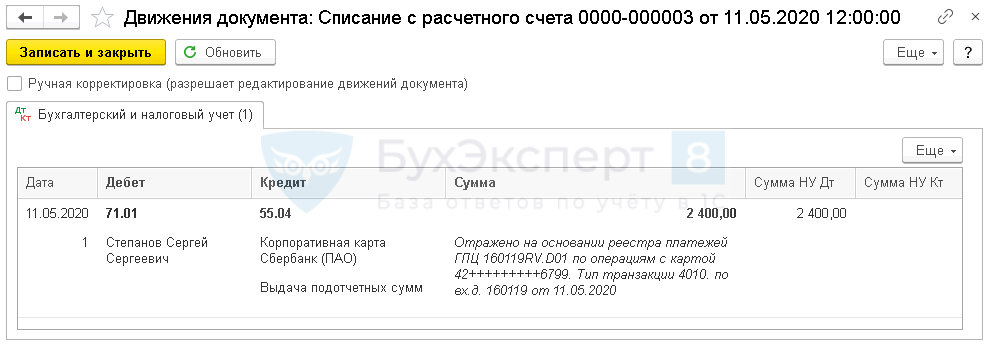

Рассмотрим проводки по корпоративной карте в 1С 8.3

Документ формирует проводки:

- Дт 71.01 Кт 55.04 — списание денежных средств с корпоративной карты.

Вторую оплату по корпоративной карте оформите аналогично.

Авансовый отчет сотрудника на приобретение ГСМ

ГСМ, учитываются на счете 10.03.1 «Топливо на складе» по фактической себестоимости их приобретения (заготовления) или учетным ценам (план счетов 1С).

Авансовый отчет сотрудника оформите документом Авансовый отчет в разделе Банк и касса — Авансовые отчеты — кнопка Создать.

Рассмотрим особенности заполнения документа Авансовый отчет по данному примеру.

Склад — место хранения ГСМ. В данном примере это будет бензобак автомобиля, т. к. ГСМ сразу заправляются в автомобиль. Поэтому в справочник Склады вводится аналогичное наименование места хранения ГСМ.

На вкладке Авансы укажите ранее выданный аванс, в данном случае операции списания денежных средств с корпоративной карты.

На вкладке Товары укажите:

- Документ (расхода) — первичные документы, на основании которых приходуются ГСМ, в нашем примере это кассовый чек (чек ККТ);

- Номенклатура — наименование ГСМ из справочника Номенклатура.

Если в чеке ККТ НДС выделен отдельной строкой:

- Ставка НДС — ставка НДС, указанная в чеке ККТ;

- Флажок СФ не устанавливается;

- Реквизиты счета-фактуры не заполняются, т. к. счет-фактура не выдается при розничной продаже.

При отсутствии счета-фактуры, даже если НДС выделен в чеке ККМ, НДС нельзя принять к вычету (п. 2 ст. 171 НК РФ).

Согласно п. 1 ст. 170 НК РФ, НДС не принятый к вычету необходимо списать на расходы, не уменьшающие налогооблагаемую базу по прибыли (Письмо Минфина РФ от 24.01.2017 N 03-07-11/3094).

Подробнее про вычет НДС по кассовому чеку и учет в налоговых расходах

Проводки по документу

Документ формирует проводки:

- Дт 10.03.1 Кт 71.01 — ГСМ по авансовому отчету.

- Дт 19.03 Кт 71.01 — НДС по авансовому отчету.

- Дт 91.02 Кт 19.03 — списание НДС на прочие расходы.

- Дт НЕ.01.9 — расходы, не учитываемые в НУ.

Документальное оформление

Организация должна утвердить формы первичных документов, в т.ч. документа Авансовый отчет. В 1С используется Авансовый отчет по форме АО-1.

Заполненный документ можно распечатать по кнопке Печать – Авансовый отчет (АО-1) из документа Авансовый отчет. ![]() PDF

PDF

Мы рассмотрели как в 1С провести оплату корпоративной картой.

См. также:

- Приобретение ГСМ: законодательство и 1С

- Приобретение ГСМ подочетным лицом за наличный расчет

- Приобретение ГСМ по талонам: переход права собственности в момент заправки

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно