- Опубликовано 15.03.2022 15:44

- Автор: Administrator

- Просмотров: 9884

В каждой организации сотрудники ездят в служебные командировки, в том числе и за границу. По расходам сотрудников в заграничных командировках всегда возникает множество вопросов, например, в каком размере платить суточные, по какому курсу перевести расходы в валюте на рубли и т.д. Ответим на эти и многие другие вопросы в данной статье, плюс разберем несколько примеров проведения авансовых отчетов по заграничной командировке в 1С: Бухгалтерии предприятия ред. 3.0. Сохраняйте информацию, делитесь с коллегами!

Определение служебной командировки дается в ст. 166 ТК РФ от 30.12.2001 г. № 197-ФЗ. По распоряжению работодателя работник отправляется в служебную командировку для выполнения поручения на определенный срок и вне места постоянной работы. Особенности порядка отправления сотрудников в служебные командировки регламентируются Положением от 13 октября 2008 г. № 749.

Каждая организация сама определяет порядок направления сотрудников в командировки, закрепляя его в коллективном договоре или локальном нормативном акте (ЛНА) (ст. 168 ТК РФ).

Все произведенные расходы по командировке сотрудник – подотчетное лицо подтверждает документами. Расходы на проезд можно подтвердить билетами на самолет, поезд, автобус или чеком ККТ/электронным чеком за проезд на такси. Расходы на проживание подтверждаются документами, выданными гостиницами, отелями. Кроме того, по заграничной командировке подтверждаются расходы на оформление визы, медицинской страховки и др.

Все предоставленные сотрудником документы на иностранном языке обязательно должны быть переведены на русский язык (п. 5 ФСБУ 27/2021). Перевести их может как профессиональный переводчик, так и сотрудник самой компании, на которого возложена эта обязанность (Письмо Минфина России от 20.04.2012 № 03-03-06/1/202).

Сотрудники направляются в командировки по письменному решению работодателя (п. 3 Положения, утв. Постановлением Правительства РФ от 13.10.2008 № 749). В законодательстве такой вид документа не определен, поэтому работодатель вправе разработать его самостоятельно. Обычно используются приказ или распоряжение, при этом их форму и содержание работодатель также может разработать самостоятельно либо использовать унифицированные формы Т-9 и Т-9а, утвержденные Постановлением Госкомстата России от 05.01.2004 № 1.

Аванс на командировочные расходы за границей

Для начала определимся с авансами. Аванс на командировочные расходы организация может выплатить сотруднику различными способами, например, в валюте, в рублях, и в валюте и рублях.

Если организация выплатила сотруднику аванс в иностранной валюте, то такой аванс пересчитывается в рубли по курсу ЦБ РФ на дату выплаты и отражается в учете в валюте и в рублях. Датой выдачи аванса считается:

— дата выдачи наличных в валюте из кассы предприятия;

— дата перечисления валюты на личную банковскую карту сотрудника;

— дата платежа корпоративной банковской картой в валюте;

— дата снятия наличных с корпоративной банковской карты в валюте.

Выданный аванс в учете будет отражаться как дебиторская задолженность сотрудника и до момента утверждения авансового отчета не будет пересчитываться (п. п. 4, 5, 6, 9, 10, 20 ПБУ 3/2006, Приложение к ПБУ 3/2006). По такому авансу авансовый отчет в программе 1С нужно сформировать в валюте.

Если организация сотруднику перечислила аванс в рублях, а все расходы он производил в валюте, то курс пересчета таких расходов в рубли будет определяться (Письма Минфина РФ от 05.07.2019 № 03-03-06/1/49809, от 21.01.2016 № 03-03-06/1/2059):

— на дату обмена валюты на рубли по курсу банка, производившего обмен, если сотрудник предоставил справку о покупке валюты (Письма Минфина России от 16.04.2021 № 03-03-07/28695, от 19.06.2020 № 03-03-06/1/52967, от 05.07.2019 № 03-03-06/1/49809, от 21.01.2016 № 03-03-06/1/2059);

— на дату оплаты по курсу банка, производившего обмен, если обмен валюты и оплата происходили одновременно, также при наличии сведений о курсе;

— на дату выдачи аванса по курсу ЦБ РФ, если справка об обмене/покупке отсутствует (Письма Минфина России от 19.06.2020 № 03-03-06/1/52967, от 05.07.2019 № 03-03-06/1/49809, от 21.01.2016 № 03-03-06/1/2059);

— на дату утверждения авансового отчета по курсу ЦБ РФ в той части расходов, которую не покрыл аванс (Письмо Минфина России от 06.06.2011 № 03-03-06/1/324).

В случае, если аванс выдан в рублях, а расходы произведены в валюте, то такие расходы надо пересчитать в рубли вручную и отразить в рублевом авансовом отчете.

Если аванс выдан и в рублях, и в валюте, то для аванса в валюте создается авансовый отчет в валюте, а для аванса в рублях создается авансовый отчет в рублях.

Если аванс был перечислен сотруднику в рублях на личную или корпоративную банковскую карту, то произведенные сотрудником расходы в валюте принимаются к учету в тех рублевых суммах, которые банк фактически списал по установленному им курсу (Письма Минфина России от 22.01.2016 № 03-03-06/1/2318, от 10.07.2015 № 03-03-06/39749). В этом случае курс подтверждается выпиской банка.

Суточные

Лимит суточных при заграничных командировках организация устанавливает сама своим коллективным договором или ЛНА (Ст.168 ТК РФ, п.11 Положения от 13.10.2008 № 749). Норматив суточных 2500,00 рублей в день определен только для обложения НДФЛ и взносов на ОПС, ОМС и ВНиМ. Для налога на прибыль и взносов на травматизм норматив не установлен (п. 1 ст. 217, пп. 12 п. 1 ст. 264, п. 2 ст. 422 НК РФ, Письмо ФСС от 17.11.2011 № 14-03-11/08-13985).

Поэтому суточные сверх установленного норматива (2 500,00 рублей) облагаются НДФЛ. Кроме того, НДФЛ облагаются расходы на проживание, не подтвержденные сотрудником документами, а также другие расходы без документов и (или) не перечисленные в п. 1 ст. 217 НК РФ. НДФЛ рассчитывается на дату фактического получения доходов по командировочным расходам, а это последний день месяца, в котором утвержден авансовый отчет после его сдачи сотрудником (пп. 6 п. 1 ст. 223 НК РФ). Чтобы определить сумму дохода сотрудника, которая облагается НДФЛ, командировочные расходы в иностранной валюте (в т.ч. суточные), пересчитываются в рубли по официальному курсу ЦБ РФ на последний день месяца, в котором утвержден авансовый отчет (п. 5 ст. 210 НК РФ).

Аналогичным образом суточные сверх установленного норматива и другие расходы, не подтвержденные документально (включая расходы на проживание в полном объеме) и (или) не поименованные в п. 2 ст. 422 НК РФ, облагаются страховыми взносами. Для целей исчисления страховых взносов суммы, выплаченные сотруднику в иностранной валюте (в т.ч. суточные), пересчитываются в рубли по курсу ЦБ РФ на дату утверждения авансового отчета (письма Минфина России от 29.05.2017 № 03-15-06/32796, от 16.03.2017 № 03-15-06/15230).

Согласно регламента своего ЛНА, организация может выплачивать суточные по командировкам за границу как в рублях, так и в валюте. За день, когда сотрудник выехал с территории РФ, суточные платятся по нормам для загранкомандировок, за день въезда в РФ — по нормам для России, а за однодневную командировку — половину нормы для загранкомандировок (п. п. 18, 20 Положения о командировках). Даты пересечения государственной границы РФ при выезде с территории РФ и въезде на территорию РФ определяются по штампу пограничных органов в паспорте (п. 18 Положения № 749). Для командировок по странам СНГ эти даты определяются по проездным документам, потому что таможенных границ внутри СНГ нет (п. 18, 19 Положения, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Курсовые разницы

Если авансовый отчет сдан и утвержден, но за сотрудником числится задолженность по возврату валюты, то такая задолженность будет пересчитываться по курсу ЦБ РФ на дату утверждения авансового отчета (далее по тексту — АО), на каждую отчетную дату и на дату погашения задолженности (п. п. 5, 6, 7 ПБУ 3/2006, Приложение к Письму Минфина России от 28.12.2016 № 07-04-09/78875).

Если по АО возник перерасход и образовалась задолженность организации перед сотрудником, то такая задолженность пересчитывается по курсу ЦБ РФ на дату утверждения АО, на каждую отчетную дату и дату погашения задолженности перед сотрудником (п. п. 5, 6, 7 ПБУ 3/2006, пп. 7 п. 4 ст. 271, пп. 6 п. 7 ст. 272 НК РФ).

При пересчете задолженности сотрудника или задолженности организации возникают либо положительные, либо отрицательные курсовые разницы, которые подлежат учету либо в доходах, либо в расходах (пп. 7 п. 4 ст. 271, пп. 6 п. 7 ст. 272 НК РФ).

Если при пересчете задолженности сотрудника перед организацией курс валюты больше, чем на дату предыдущего пересчета, то возникает положительная курсовая разница, если меньше – то отрицательная.

Если при пересчете задолженности организации перед сотрудником курс валюты больше, чем на дату предыдущего пересчета, то возникает отрицательная курсовая разница, если меньше – то положительная.

В БУ курсовые разницы, возникающие по расчетам с работником, учитываются (п. п. 11, 12, 13 ПБУ 3/2006):

— положительные – в прочих доходах (курс валюты вырос по задолженности сотрудника или снизился по задолженности организации);

— отрицательные – в прочих расходах (курс валюты снизился по задолженности сотрудника или вырос по задолженности организации).

В НУ положительные курсовые разницы включаются во внереализационные доходы и увеличивают налогооблагаемую прибыль, а отрицательные — признаются внереализационными расходами и уменьшают налоговую базу по налогу на прибыль (п. 11 ст. 250, пп. 5 п. 1 ст. 265 НК РФ).

Проведение авансового отчета по заграничной командировке

в 1С: Бухгалтерии предприятия ред. 3.0

Перейдем к примеру: три сотрудника ООО «Василек» были направлены в служебную командировку за границу. Каждому сотруднику выдан аванс на командировочные расходы. Чтобы продемонстрировать различные варианты перевода в рублевую сумму расходов в иностранной валюте, мы определим различные способы выдачи аванса. Согласно ЛНА организации суточные установлены в следующем размере: 700,00 рублей по территории РФ, 2500,00 рублей по территории иностранных государств.

1. Проведение АО, если сотруднику выдан аванс в рублях, часть расходов сотрудник произвел в рублях, часть в валюте.

После проведения АО образовалась задолженность организации перед сотрудником

Менеджер по продажам техники ООО «Василек» Иванов И.И. командирован в США на завод по производству сельскохозяйственных машин на 4-ро суток с 20.02.2022 г. по 23.02.2022 г. 17.02.2022 года ему был перечислен аванс на личную банковскую карту в размере 150 900,00 рублей. 24.02.2022 г. сотрудником был оформлен авансовый отчет и сдан в бухгалтерию. К авансовому отчету были приложены следующие документы:

1. Билеты Москва – Нью-Йорк –Москва 79 600,00 рублей (были куплены сотрудником самостоятельно) плюс посадочные талоны к ним;

2. Чек за проезд на такси 20.02.2022 г. аэропорт – гостиница 190,00 USD;

3. Чек за проезд на общественном транспорте 21.02.22 г. гостиница – завод 50,00 USD;

4. Чек за проезд на общественном транспорте 21.02.22 г. завод – гостиница 50,00 USD;

5. Чек за проезд на общественном транспорте 22.02.22 г. гостиница – завод 50,00 USD;

6. Чек за проезд на общественном транспорте 22.02.22 г. завод – гостиница 50,00 USD;

7. Счет за проживание в гостинице Park Central (Манхеттен, Нью-Йорк) от 23.02.2022 г. за 3 суток 300,00 USD;

8. Чек за проезд на такси 23.02.22 г. гостиница – аэропорт 190,00 USD;

9. Документы об оплате визы– 2500 рублей;

10. Справка банка о покупке валюты 800,00 USD по курсу на 18.02.2022 г. 75,7527 = 60 602,16 рублей.

11. Скан паспорта с отметками о пересечении границы.

Даты пересечения границы, согласно штампу в паспорте, такие: Москва-Нью-Йорк — 20.02.2022 г. в 06.30; Нью-Йорк – Москва — 23.02.2022 г. в 21.00.

Суточные по командировке рассчитаны следующим образом: 20.02, 21.02, 22.02 по 2500,00 рублей = 7500,00 рублей, 23.02 – 700 рублей.

17.02.2022 г. Иванову И.И. был перечислен аванс на командировочные расходы в размере 150 900,00 рублей:

Сформируем ОСВ по счету 71.01 на дату 17.02.2022 г. и посмотрим долг сотрудника:

24.02.2022 г. бухгалтер проводит в учете АО Иванова И.И.

Здесь отметим, что так как аванс сотруднику был выдан в рублях, составляется авансовый отчет в рублях.

Все расходы в валюте должны быть пересчитаны в рубли. В нашем примере, т.к. Иванов И.И. предоставил справку банка о покупке валюты, мы будем переводить все расходы в USD по курсу, указанному в справке, т.е. 75,7527.

Так как расходы сотрудника в валюте превышают купленную сотрудником в банке сумму валюты, последний расход в АО проезд на такси 23.02.22 г. гостиница – аэропорт 190,00 USD у нас будет рассчитан следующим образом. От общей суммы 800,00 USD, подтвержденной справкой банка, мы в хронологическом порядке отнимаем все расходы:

800,00 USD (сумма, на которую у нас есть документально подтвержденный курс) — 190,00 USD (Чек за проезд на такси 20.02.2022 аэропорт – гостиница) — 200,00 USD (четыре проезда на общественном транспорте по 50,00 USD 21.02.22 и 22.02.22) — 300,00 USD (Счет за проживание в гостинице Park Central (Манхеттен, Нью-Йорк) 3 суток) = 110,00 USD.

Эти 110,00 USD мы посчитаем по курсу из справки банка по 75,7527 = 8 332,80 рублей. А оставшиеся 80,00 USD (сумма, на которую у нас нет подтвержденного курса, т.к. она превысила аванс) рассчитываем по курсу на дату утверждения аванса, т.е. 24.02.22 г. по 80,4194 = 6 433,55. Итого расход на проезд на такси 23.02.22 г. гостиница – аэропорт 190,00 USD будет составлять 14 766,35 рублей (8 332,80 + 6 433,55).

Все расходы мы отнесем на счет 26, субконто «Командировочные расходы»:

Сформируем ОСВ по счету 71.01 после проведения АО:

Мы видим сумму перерасхода сотрудника, которую должны ему возместить. 25.02.2022 проводится списание с расчетного счета суммы 6 435,69 рублей для возмещения перерасхода по АО:

Вновь сформируем ОСВ по счету 71.01 и видим, что задолженности перед сотрудником больше нет:

2. Проведение АО, если сотруднику выданы авансы в рублях и в валюте, после проведения АО образовалась задолженность сотрудника перед организацией

Начальник отдела продаж техники Петров П.П. также командирован в США на завод по производству сельскохозяйственных машин на 4 суток с 20.02.2022 г. по 23.02.2022 г. 17.02.2022 г. ему был перечислен аванс в валюте на личную банковскую карту в размере 900,00 USD и аванс в рублях в сумме 10 700,00 рублей, а также куплены билеты Москва — Нью-Йорк — Москва за 79 600,00 рублей. 24.02.2022 г. Петров П.П. сдает в бухгалтерию АО по командировке, к которому приложены следующие документы:

1. Билеты Москва – Нью-Йорк –Москва 79 600,00 рублей плюс посадочные талоны к ним;

2. Чек за проезд на такси 20.02.2022 г. аэропорт – гостиница 190,00 USD;

3. Чек за проезд на общественном транспорте 21.02.22 г. гостиница – завод 50,00 USD;

4. Чек за проезд на общественном транспорте 21.02.22 г. завод – гостиница 50,00 USD;

5. Чек за проезд на общественном транспорте 22.02.22 г. гостиница – завод 50,00 USD;

6. Чек за проезд на общественном транспорте 22.02.22 г. завод – гостиница 50,00 USD;

7. Счет за проживание в гостинице Park Central (Манхеттен, Нью-Йорк) от 23.02.2022 г. за 3 суток 300,00 USD;

8. Чек за проезд на такси 23.02.22 г. гостиница – аэропорт 190,00 USD;

9. Документы об оплате визы– 2500 рублей.

10. Скан паспорта с отметками о пересечении границы.

Даты пересечения границы, согласно штампу в паспорте, такие: Москва — Нью-Йорк — 20.02.2022 г. в 06.30; Нью-Йорк – Москва — 23.02.2022 г. в 21.00.

Суточные по командировке рассчитаны следующим образом: 20.02, 21.02, 22.02 по 2500,00 рублей = 7500,00 рублей, 23.02 – 700,00 рублей.

17.02.2021 г. сотруднику Петрову П.П. были перечислены два аванса. Первый аванс в валюте:

Второй аванс в рублях:

Покупку билетов для Петрова П.П. проводим документом «Поступление денежных документов»:

А выдачу билетов проводим документом «Выдача денежных документов»:

Для отчета по расходам в рублях создаем АО в рублях. На вкладке «Авансы» выбираем перечисленный аванс в рублях и выданные денежные документы (билеты):

На вкладке «Билеты» выбираем билет, который был выдан сотруднику:

Далее на вкладке «Прочее» заполняем все расходы сотрудника, согласно предоставленным документам. Не забываем добавить здесь же билеты:

Для отчета по расходам в валюте создает авансовый отчет в валюте. Используем форму «Авансовый отчет», т.к. «Авансовый отчет по командировке» нам не подходит, он создан для более упрощенного способа проведения АО:

На вкладке «НДС в сумме» нам нужно поставить галочку в поле «Курс» рассчитывается автоматически, т.к. у нас был выдан аванс, по курсу которого все расходы будут пересчитаны в рубли:

Заполняем на вкладке «Прочее» все расходы согласно приложенным к АО документам:

Посмотрим движения документа АО. Здесь нас интересует, правильно ли у нас рассчитались рублевые суммы. Все расходы в валюте в пределах выданного аванса должны быть рассчитаны по курсу на день его выдачи, т.е. 75,0141:

Проверить, правильно ли программа рассчитала рублевые суммы документов, можно умножив сумму в валюте на курс 75,0141. В нашем случае все суммы рассчитаны верно.

После проведения АО мы видим, что за сотрудником остался долг в 20,00 USD х 75,0141 (курс на дату выдачи аванса 17.02.22 г.) = 1 500,28 рублей. Для того, чтобы понять, как и на какую дату у нас будут рассчитываться курсовые разницы, допустим, что долг сотрудника перед организацией был возвращен им 01.03.2022 г.

Итак, задолженность сотрудника у нас будет пересчитана по курсу на отчетную дату и на дату погашения задолженности, соответственно, будут возникать и курсовые разницы:

На 28.02.2022 г.: 20,00 USD х 83,5485 = 1670,97 рублей — положительная курсовая разница 170,69 рублей (20,00 USD х (83,5485-75,0141);

На 01.03.2022 г.: 20,00 USD х 93,5589 = 1871,18 рублей — положительная курсовая разница 200,21 (20,00 USD х (93,5589-83,5485).

01.03.2022 г. сотрудник возвращает долг организации:

Положительная курсовая разница на 28.02.22 г. 170,69 рублей + курсовая разница на 01.03.22 г. 200,21 рублей в сумме 370,90 рублей списывается в прочие доходы на дату погашения задолженности сотрудником 01.03.2022 г.

Сформируем ОСВ по счету 71.01 и 71.21 на дату 01.03.2021 г., чтобы убедиться, что задолженности за сотрудником больше нет:

3. Проведение АО, если сотруднику был выдан аванс в рублях и корпоративная банковская карта в валюте. Сотрудник за границей расплачивался корпоративной банковской картой, все расходы будут считаться по курсу списания денежных средств с карты. После проведения АО осталась задолженность организации перед сотрудником.

Начальник отдела сервисного обслуживания и ремонта техники Сидоров П.Н. командирован в США на завод по производству сельскохозяйственных машин на 4 суток с 20.02.2022 г. по 23.02.2022 г. 17.02.2022 г. ему была выдана корпоративная банковская карта в USD с суммой 800,00 USD, перечислен аванс в рублях в сумме 10 700,00 рублей, а также куплены билеты Москва — Нью-Йорк — Москва за 79 600,00 рублей. 24.02.2022 г. Сидоров П.Н. сдает в бухгалтерию АО по командировке, к которому приложены следующие документы:

1. Билеты Москва – Нью-Йорк –Москва 79 600,00 рублей плюс посадочные талоны к ним;

2. Чек за проезд на такси 20.02.2022 г. аэропорт – гостиница 190,00 USD;

3. Чек за проезд на общественном транспорте 21.02.22 г. гостиница – завод 50,00 USD;

4. Чек за проезд на общественном транспорте 21.02.22 г. завод – гостиница 50,00 USD;

5. Чек за проезд на общественном транспорте 22.02.22 г. гостиница – завод 50,00 USD;

6. Чек за проезд на общественном транспорте 22.02.22 г. завод – гостиница 50,00 USD;

7. Счет за проживание в гостинице Park Central (Манхеттен, Нью-Йорк) от 23.02.2022 г. за 3 суток 300,00 USD от 23.02.2022 г.;

8. Чек за проезд на такси 23.02.22 гостиница – аэропорт 190,00 USD;

9. Документы об оплате визы– 2500 рублей.

10. Скан паспорта с отметками о пересечении границы.

11. Выписка банка по операциям по карте.

Даты пересечения границы, согласно штампу в паспорте, такие: Москва-Нью-Йорк — 20.02.2022 г. в 06.30; Нью-Йорк – Москва — 23.02.2022 г. в 21.00.

Суточные по командировке рассчитаны следующим образом: 20.02, 21.02, 22.02 по 2500,00 рублей = 7500,00 рублей, 23.02 – 700 рублей.

17.02.2022 г. перечислен сотруднику аванс в рублях:

Проведены списания с корпоративной банковской карты в следующие даты (выгружена банковская выписка по счету корпоративной валютной карты):

Списание с корпоративной банковской карты от 20.02.2022 г.:

Списание с корпоративной банковской карты от 21.02.2022 г.:

Списание с корпоративной банковской карты от 22.02.2022 г.:

Списание с корпоративной банковской карты от 23.02.2022 г.:

Покупка билетов для сотрудника проводится документом «Поступление денежных документов»:

Выдача сотруднику билетов оформляется документом «Выдача денежных документов»:

24.02.2022 г. бухгалтер проводит в учете АО Сидорова П.Н.

Так как сотрудник в командировке использовал корпоративную банковскую карту в валюте, то авансовых отчетов в валюте будет столько, сколько было списаний с карты плюс АО в рублях по расходам в рублях.

Первый АО мы проводим в рублях. На вкладке «Авансы» выбираем выданный сотруднику аванс в рублях и выдачу билетов:

На вкладке «Билеты» выбираем билет:

Заполняем все расходы на вкладке «Прочее» согласно приложенным документам:

Для всех АО сотрудника будут указан счет затрат и субконто:

После проведения АО сформируем ОСВ по счету 71.01. Мы видим, что задолженности по рублевому авансу у сотрудника нет:

По каждому расходу с корпоративной банковской карты будет создан отдельный авансовый отчет в валюте, т.к. курс определяется на дату списания денежных средств с карты. Сотрудник расплачивался картой в следующие даты:

20.02.2022 г. – курс 75,7619;

21.02.2022 г. – курс 75,7619;

22.02.2022 г. – курс 76,7671;

23.02.2022 г. – курс 80,4194.

Создаем АО по расходам от 20.02.22 г. и 21.02.22 г. (так как 20.02 выпадает на выходной день, на обе даты приходится один курс). На вкладке «Авансы» выбираем списание с корпоративной банковской карты за 20.02 и 21.02 (так как курс в эти даты был одинаковый):

На вкладке «НДС в сумме» нам нужно поставить галочку в поле «Курс» указывается вручную, т.к. у нас расходы должны быть рассчитаны по курсу списания валюты с корпоративной банковской карты:

Перечисляем расходы за 20.02 и 21.02:

Посмотрим в движениях документа рассчитанные рублевые суммы:

Второй авансовый отчет составляем по расходам, произведенным 22.02.22 г. (курс 76,7671):

На вкладке «НДС в сумме» нам нужно поставить галочку в поле «Курс» указывается вручную, т.к. у нас расходы должны быть рассчитаны по курсу списания валюты с корпоративной банковской карты:

На вкладке «Прочее» указываем все расходы за 22.02.2022 г.:

На вкладке «Движения документа» проверяем рассчитанные по курсу 76,7671 расходы в рублевой сумме:

Третий авансовый отчет формируем по расходам за 23.02.2022 г. (курс 80,4194).

На вкладке «Авансы» выбираем списание с корпоративной банковской карты от 23.02.2022 г.:

Указываем все расходы за 23.02.2022 г.:

Указываем курс валюты вручную на дату списания средств с корпоративной банковской карты на 23.02.2022 г.:

Обращаем внимание на последний расход на сумму 190,00 USD. Из этой суммы у нас аванс покрыл только 110,00 USD. Оставшиеся 80,00 USD у нас будут рассчитаны по курсу на дату проведения АО, т.е. 24.02.2022 г. (80,4194). А так как у нас курс на 23.02 и 24.02 был одинаковый, то разбивки суммы не произошло.

После проведения АО у организации остался долг перед сотрудником в сумме 80,00 USD, сумма в рублях составила 6 433,55 (курс 80,4194).

Для усложнения примера, предположим, что долг сотруднику организация погасила 01.03.22 г. В этом случае, у нас будут рассчитываться курсовые разницы на 28.02.22 г., 01.03.22 г.

01.03.2022 г. организация перечислила сотруднику долг:

Посмотрим движения документа:

Мы видим, что сформировалась курсовая разница. Мы знаем, что курсовые разницы рассчитываются не только на отчетную дату (последний день месяца), но и на дату погашения задолженности.

Рассчитаем нашу курсовую разницу: 80,00 USD х (93,5589-83,5485) = 800,83. Так как курс на дату погашения задолженности вырос по сравнению с датой предыдущего пересчета, то для сотрудника это положительная курсовая разница. Но для организации эта курсовая разница отрицательная, значит, она должна списываться в расходы.

Сформируем ОСВ по счету 71.21 и видим, что задолженности больше нет:

Посмотрим карточку счета 71.21:

В карточке счета мы видим курсовые разницы, рассчитанные на 28.02.22 г. и 01.03.22 г.

Рассмотрим, как рассчитываются курсовые разницы.

Задолженность перед сотрудником на 28.02.2022 г. составляет: 80,00 USD х 83,5485 = 6 683,88 рублей.

Расчет курсовой разницы: 80,00 USD х (83,5485 (курс на дату 28.02.22 г.) — 80,4194 (курс на дату 24.02.22 г.)) = 250,33 рубля.

Как мы помним, если при пересчете задолженности организации перед сотрудником курс валюты больше, чем на дату предыдущего пересчета, то возникает отрицательная курсовая разница, если меньше – то положительная.

Для организации это отрицательная курсовая разница, которая автоматически списывается в расходы регламентной операцией «Переоценка валютных средств» при выполнении закрытия месяца:

![]()

Задолженность на 01.03.2022 г.: 80,00 USD х 93,5589 = 7 484,71 рублей.

Расчет курсовой разницы: 80,00 USD х (93,5589 (01.03.22 г.) — 83,5485 (28.02.22 г.)) = 800,83. Это также отрицательная курсовая разница, которая списывается в расходы документом «Списание с расчетного счета» от 01.03.2022 г.

Автор статьи: Светлана Дубовик

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Командировки за границу имеют свои особенности — большинство расходов осуществляется в валюте, а отразить в учете их нужно в рублях.

Из статьи вы узнаете:

- когда и по какому курсу пересчитывать суточные, выданные в валюте;

- в какой момент и по какому курсу признавать расходы в БУ и НУ;

- вносить ли в авансовый отчет расходы, которые оплачивала организация;

- как затраты на загранкомандировки отразить в 1С:Бухгалтерия 3.0.

Содержание

- Пошаговая инструкция

- Перечисление подотчетной суммы в евро на карту сотрудника

- Авансовый отчет сотрудника о командировке

- Форма Авансового отчета

- Вкладка Авансы

- Вкладка Прочее

- Суточные

- Расходы БУ и НУ

- Проверка пересчета валюты в рубли

- Проверка сумм в проводках

- Перечисление перерасхода в евро на карту сотрудника

- Контроль расчетов с работником

- Исчисление НДФЛ и страховых взносов со сверхнормативных суточных

Пошаговая инструкция

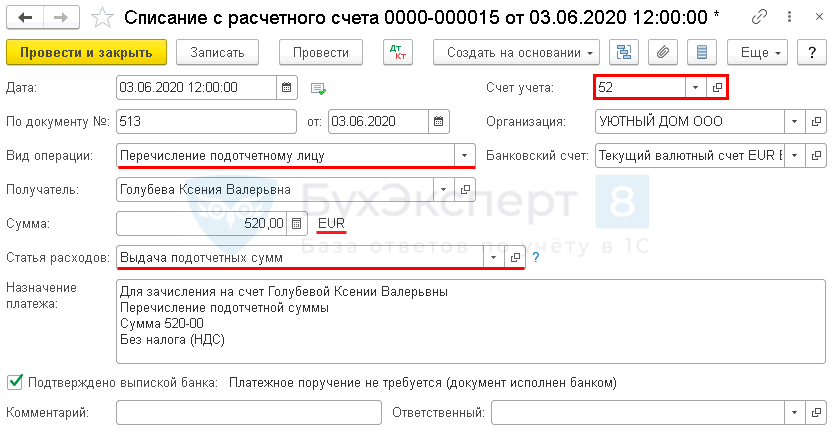

Организация направила Голубеву К. В. в Бельгию на 5 дней (с 3 по 7 июня).

03 июня Организация выдала сотруднику на командировку:

- на карту сотрудника — 520 EUR (суточные и оплата гостиницы);

- билеты (приобретены организацией, оплата в рублях);

- наличными — 700 руб. (суточные).

10 июня Голубева К. В. отчиталась о командировке. Расходы составили 530 EUR. В тот же день сумма перерасхода 10 EUR зачислена на карту сотрудника.

В соответствии с положением о командировках при поездках за границу суточные выдаются, из расчета:

- 64 EUR в сутки — на территории Бельгии (64 * 4 дня) — 256 EUR;

- 700 руб. в сутки — на территории РФ (700 * 1 день) — 700 руб.

Условные курсы для оформления примера:

- 3 июня курс ЦБ РФ — 76 руб./EUR;

- 10 июня курс ЦБ РФ — 78 руб./EUR.

- 30 июня курс ЦБ РФ — 83 руб./EUR.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Перечисление подотчетной суммы в евро на карту сотрудника

Для выдачи подотчетных сумм организация имеет право использовать:

- наличные;

- корпоративную карту;

- карту сотрудника, в т. ч. зарплатную.

Подробнее Порядок учета расчетов с подотчетными лицами: законодательство

При заполнении платежного поручения выберите вид операции Перечисление подотчетному лицу. Код вида дохода заполнится автоматически.

- Удержание по исполнительному листу — 2 — запрещено (без оговорок).

Подробнее Коды выплат по заработной плате в платежных документах

Перечисление подотчетной суммы в иностранной валюте проведите документом Списание с расчетного счета вид операции Перечисление подотчетному лицу (Банк и касса – Банковские выписки).

При заполнении проверьте:

- Банковский счет — валютный счет нужно выбрать из справочника Банковские счета;

- Счет учета — 52 «Валютные счета» — в этом случае счет подставится автоматически;

- Вид операции — Перечисление подотчетному лицу;

- Статья расходов — Выдача подотчетных сумм — это предопределенная статья, заполняется автоматически.

Авансовый отчет сотрудника о командировке

Форма Авансового отчета

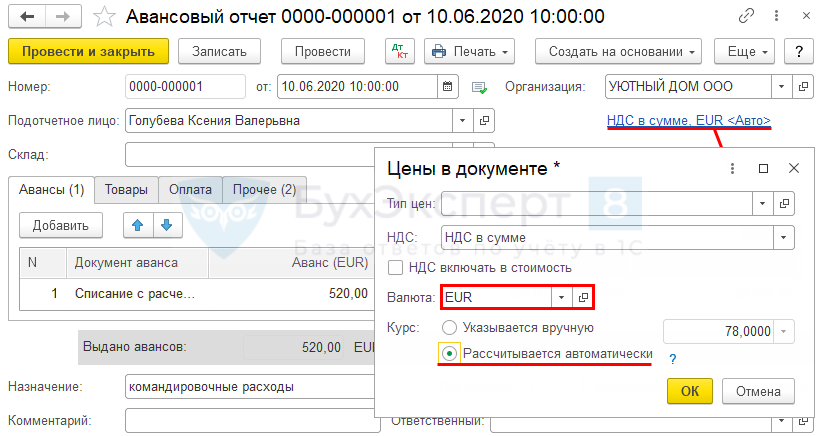

Подотчетные суммы выдавались в EUR и рублях. Для отражения операций надо создать 2 разных документа Авансовый отчет (Банк и касса — Авансовые отчеты):

- в рублях;

- в EUR.

Для заполнения авансового отчета в EUR выбирайте стандартный документ Авансовый отчет. Авансовый отчет по командировке для валютных операций не подходит т. к. имеет ряд ограничений.

Подробнее Авансовый отчет по командировке: удобства и ограничения

Авансовый отчет в евро заполняется так:

Укажите:

- Валюта — валюта, в которой выдан аванс (в нашем примере — EUR);

- переключатель Курс — Рассчитывается автоматически — в этом случае из справочника Валюты подставится курс, установленный ЦБ РФ на дату:

- выдачи аванса — для графы Курс, вкладка Авансы;

- авансового отчета — для пересчета расходов в рубли в части перерасхода.

Обратите внимание: валюта устанавливается для документа в целом, поэтому если подотчетному лицу выдавались, как в нашем примере, билеты и наличные в рублях, а денежные средства в иностранной валюте, то заполняются 2 документа Авансовый отчет:

- для билетов и т. д. — в рублях, подробнее Командировка: суточные сверх нормы, расчет через корпоративную карту, приобретение билетов организацией;

- для остальных валютных расходов — в валюте (EUR).

Поступление и выдача денежных документов (Банк и касса — Денежные документы), например, билетов можно оформить и в рублях, и в иностранной валюте.

В 1С достаточно выбрать счет учета денежных документов:

- 50.03 «Денежные документы» — в рублях;

- 50.23 «Денежные документы (в валюте)» — в иностранной валюте.

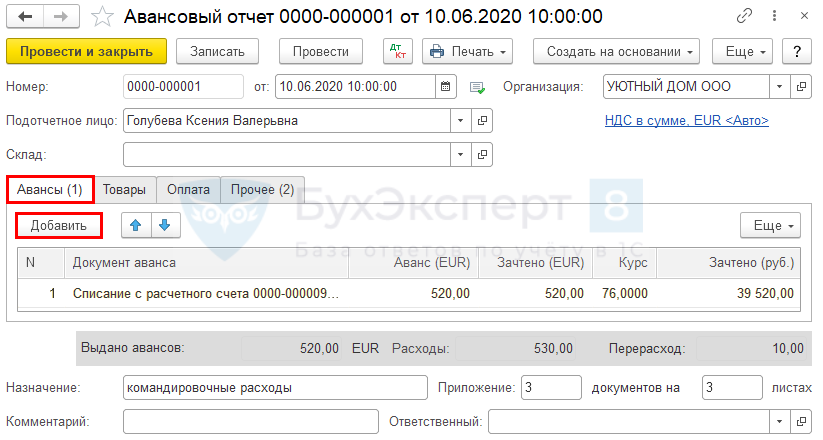

Вкладка Авансы

По кнопке Добавить выберите документ выдачи аванса подотчетнику. В списке будут документы, оформленные в той же валюте, что и Авансовый отчет.

В табличной части укажите:

- Зачтено (EUR) — сумма, на которую представлены первичные документы, т. е. заполнен отчет, в EUR;

- Курс — курс ЦБ РФ, действующий на дату выдачи аванса, заполняется автоматически;

- Зачтено (руб.) — зачтенная сумма аванса в рублях по курсу на дату его выдачи.

Авансовый отчет в иностранной валюте может использоваться только для авансов, выданных в той же валюте. Расходы в этом случае пересчитаются в рубли автоматически.

Если аванс выдан в рублях, то расходы в иностранной валюте надо пересчитать вручную и отразить в рублевом Авансовом отчете.

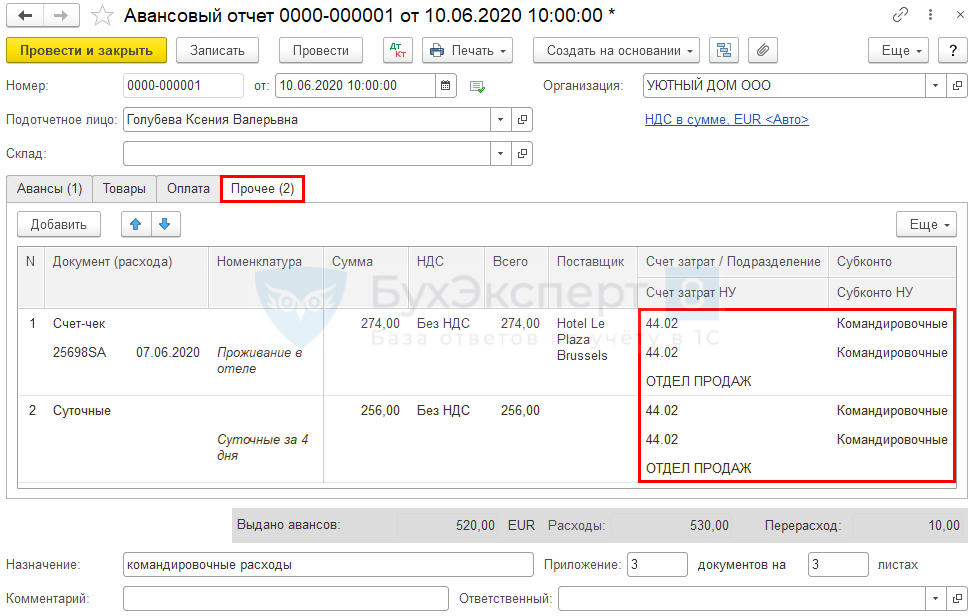

Вкладка Прочее

В нашем примере сотрудник отчитывается за:

- проживание в гостинице;

- суточные.

Обратите внимание на заполнение граф:

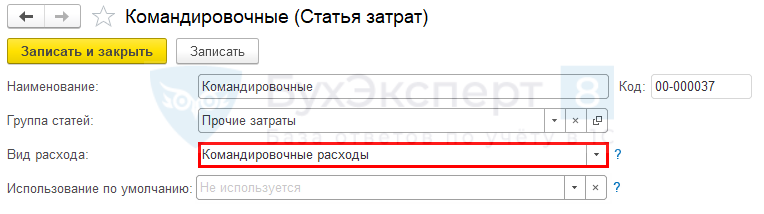

- Счет затрат (Счет затрат НУ) — счет, на который относятся расходы по командировке в БУ и НУ (в нашем примере — 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность»);

- Подразделение — подразделение, к которому относятся расходы по командировке (если учет затрат ведется по подразделениям) (в нашем примере — Отдел продаж);

- Субконто (Субконто НУ) — статья затрат в целях БУ и НУ, выбирается из справочника Статьи затрат.

- Вид расхода — Командировочные расходы.

Суточные

Коммерческая организация сама устанавливает нормы выдачи суточных и утверждает их в своем локальном нормативном акте, например, в положении о командировках. Суточные в полном объеме принимаются в расходы в целях налога на прибыль на дату утверждения авансового отчета (пп. 12 п. 1 ст. 264, пп. 5 п. 7 ст. 272 НК РФ).

При заграничных поездках суточные рассчитываются по лимитам, утвержденным в положении о командировках (п. 17, абз. 1 и 3 п. 18 Положения, утв. Постановлением Правительства РФ от 13.10.2008 N 749).

Расчет производится со дня пересечения границы по норме суточных для той страны, куда въезжает работник при:

- выезде из РФ;

- посещении нескольких стран;

- въезде в РФ.

Дата пересечения границы для расчета суточных по загранкомандировке в дальнее зарубежье определяется по дате прохождения паспортного контроля, а не прибытия самолета (поезда). Для командировок по странам ближнего зарубежья — по проездным документам, потому что таможенных границ внутри СНГ нет (п. 18, 19 Положения, утв. Постановлением Правительства РФ от 13.10.2008 N 749).

В целях БУ и НУ суточные, выданные в иностранной валюте, пересчитываются в рубли по курсу на дату выдачи аванса работнику (п. 10 ст. 272 НК РФ).

Расходы БУ и НУ

По общему правилу расходы по командировкам в валюте признаются в БУ и НУ на дату утверждения авансового отчета (пп. 5 п. 7 ст. 272 НК РФ).

Пересчет валютных расходов в рубли производится по следующим правилам (пп. 3, 5, 6, 9 ПБУ 3/2006, п. 10 ст. 272 НК РФ):

- расходы, оплаченные авансом, выданным работнику — на дату выдачи аванса;

- расходы сверх аванса (в части перерасхода по авансовому отчету) — на дату утверждения авансового отчета;

- расходы, оплаченные авансом организацией — на дату перечисления аванса за товары (работы, услуги);

- расходы, оплаченные организацией после потребления услуги — на дату оказания услуги, а потом на дату оплаты.

Если работнику выдан аванс в рублях, а расходы он оплачивал в валюте, то пересчет таких расходов в рубли производится (Письма Минфина РФ от 05.07.2019 N 03-03-06/1/49809, от 21.01.2016 N 03-03-06/1/2059):

- на дату обмена по курсу банка, производившего обмен, при условии представления подотчетным лицом справки о покупке валюты;

- на дату оплаты по курсу банка, производившего обмен, если обмен валюты и оплата происходили одновременно, также при наличии сведений о курсе;

- на дату выдачи аванса по курсу ЦБ РФ, если нет справки об обмене;

- на дату утверждения авансового отчета по курсу ЦБ РФ в части суммы, не покрытой авансом.

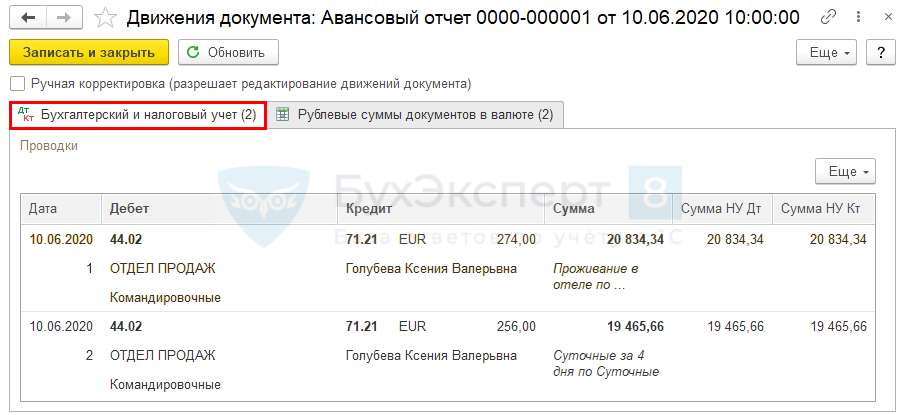

Проводки по документу

Документ формирует проводку:

Дт 44.02 Кт 71.21 — признание расходов на командировку в пересчете в рубли.

Проверка пересчета валюты в рубли

Рассчитаем, по какому курсу производится пересчет в рубли в документе Авансовый отчет.

Евро по курсу ЦБ РФ:

- на дату получения аванса подотчетным лицом (03.06.2020) — 76 руб.;

- на дату утверждения авансового отчета (10.06.2020) — 78 руб.

Сумма расходов, покрытая авансом — 520 EUR х 76 руб. = 39 520 руб.;

Сумма перерасхода — 10 EUR х 78 = 780 руб.

Итого сумма расходов по АО — 40 300 руб.

Авансовый отчет можно распечатать по кнопке Печать — Авансовый отчет (АО-1) ![]() PDF

PDF

Проверка сумм в проводках

Расчетный курс, по которому распределяются расходы в АО:

(39 520 + 780) / 530 EUR = 76,0377358490566 руб. (не округляется при вычислениях).

Признание расходов:

- на проживание в отеле — 274 EUR х 76,0377358490566 руб. = 20 834,34 руб.

- суточные — 256 EUR х 76,0377358490566 = 19 465,66 руб.

Итого сумма расходов по АО — 40 300 руб.

Автоматический пересчет валютных затрат в рубли по документу Авансовый отчет ведется в соответствии с требованиями законодательства:

- в части авансов выданных — на дату выдачи аванса;

- в части перерасхода — на дату утверждения АО.

Распределение производится пропорционально суммам затрат в АО по усредненному (расчетному) курсу валюты.

При наличии в одном авансовом отчете расходов, которые относятся к разным статьям затрат, например:

- не принимаемые: вид расходов НУ — Не учитываемые в целях налогообложения,

- принимаемые: вид расходов НУ — Командировочные расходы,

рекомендуем отразить расходы разными авансовыми отчетами, так как распределение стоимости расходов в рублях по усредненному курсу не предусмотрено законодательством и может вызвать возражения со стороны налоговой инспекции.

Нужно ли включать в Авансовый отчет расходы по командировке сотрудника, оплаченные организацией со своего расчетного счета, например, услуги связи или гостиницы?

Нет. Работник отчитывается только о выданных ему суммах. Но если затраты, оплаченные организацией, относятся непосредственно к командировке, то признать их можно в НУ на дату утверждения авансового отчета работника (пп. 5 п. 7 ст. 272, Письмо Минфина РФ от 15.09.2005 N 03-03-04/2/58).

Перечисление перерасхода в евро на карту сотрудника

Если сотрудник сверх полученного аванса потратил в командировке свои деньги, то компенсировать ему перерасход можно как в рублях, так и в иностранной валюте (пп. 9 п. 1 ст. 9 Федерального закона от 10.12.2003 N 173-ФЗ).

Перечисление производится аналогично выдаче аванса перед командировкой.

Контроль расчетов с работником

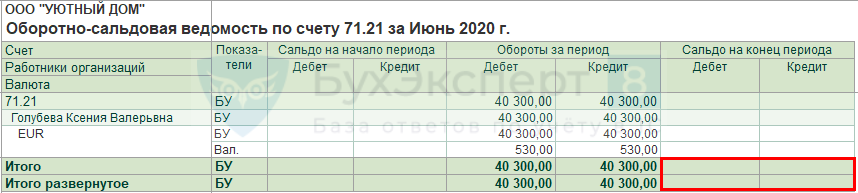

Для проверки расчетов с работником сформируйте ОСВ по счету 71.21 за период (Отчеты — Оборотно-сальдовая ведомость по счету).

Отсутствие сальдо по счету 71.21 говорит о завершении расчетов с подотчетным лицом в июне.

Исчисление НДФЛ и страховых взносов со сверхнормативных суточных

НДФЛ и страховыми взносами (ОПС, ОМС, ВНиМ) не облагаются суточные в пределах суммы:

- по России — 700 руб./день;

- за границей — 2 500 руб./день.

Взносами ФСС от НС и ПЗ суточные не облагаются (п. 2 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ).

Превышение сумм облагается НДФЛ и СВ по общим правилам, как другие облагаемые доходы.

Расчет суточных за 5 дней нахождения Голубевой К. В. в командировке:

- 4 дня включая дату выезда в Бельгию — 2 500 х 4 = 10 000 руб.

- 1 день возвращения в Россию — 700 руб.

Итого — 10 700 руб. Это не облагаемая НДФЛ и страховыми взносами сумма.

Если суточные выдавались в иностранной валюте, то в целях НДФЛ они пересчитываются в рубли по курсу ЦБ РФ, установленному на дату фактического получения дохода (п. 5 ст. 210 НК РФ).

Датой фактического получения дохода для суточных является последний день месяца, в котором утвержден авансовый отчет (пп. 6 п. 1 ст. 223 НК РФ). В нашем примере — это 30.06.2020.

Курс ЦБ РФ на 30.06.2020 — 83 руб./евро.

Суточные: (256 EUR х 83 руб.) + 700 руб. = 21 948 руб.

Доход, облагаемый НДФЛ (сверхнормативные суточные): 21 948 – 10 700 = 11 248 руб.

Для страховых взносов датой получения доходов является день утверждения авансового отчета.

Следовательно, для определения сверхнормативных суточных в рублях пересчет нужно производить именно на эту дату (п. 1 ст. 424 НК РФ, Письмо Минфина РФ от 29.05.2017 N 03-15-06/32796).

Курс ЦБ РФ на 10.06.2020 — 78 руб./ EUR.

Суточные: (256 EUR х 78 руб.) + 700 руб. = 20 668 руб.

Доход, облагаемый СВ (сверхнормативные суточные): 20 668 – 10 700 = 9 968 руб.

Если налоговая база для исчисления НДФЛ и страховых взносов различается, то отразить операции в 1С можно так:

- создать начисление только для страховых взносов и начислить СВ в документе Начисление зарплаты (Зарплата и кадры — Все начисления);

Подробнее Как создать начисление

- НДФЛ удержать документом Операция учета НДФЛ.

Подробнее Операция учета НДФЛ в 1С 8.3: как заполнить

Для субъектов МСП, если сверхнормативные суточные войдут в базу для исчисления страховых взносов свыше МРОТ, то тарифы страховых взносов по ним будут (ст. 4, ст. 6, п. 2 ст. 9 Федерального закона от 01.04.2020 N 102-ФЗ, пп. 17 п. 1 ст. 427 НК РФ):

- на ОПС — 10%;

- на ОМС — 5%;

- на ВН и М — 0%.

Подробнее Понижение ставки страховых взносов с 30% до 15% для МСП с апреля 2020

См. также:

- Авансовый отчет по командировке за наличные

- Авансовый отчет по командировке (корпоративная карта)

- Авансовый отчет по приобретению электронных услуг у иностранца

- Порядок учета расчетов с подотчетными лицами: законодательство

- Документ Авансовый отчет

- [23.06.2020 запись] Поддерживающий семинар 1С БП за июнь 2020

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Заграничная служебная командировка – поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы, за пределами Российской Федерации.

Правила направления сотрудников компаний в служебные командировки на территорию как РФ, так и иностранных государств закреплены в Положении об особенностях направления работников в служебные командировки (далее – Положение).

Порядок и размеры возмещения расходов, связанных с командировками, для коммерческих организаций определяются коллективным договором или локальным нормативным актом (в соответствии с положениями ст. 168 ТК РФ).

Какие расходы на загранкомандировки можно учесть при расчете облагаемой базы по налогу на прибыль? На какую дату осуществляется перерасчет в рубли затрат, понесенных в иностранной валюте? От чего зависит размер суточных и как правильно его определить? Обо всем этом вы узнаете из данного материала.

Состав расходов при командировках за рубеж

Согласно Положению работники направляются в командировки на основании решения работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. При этом срок командировки устанавливается работодателем с учетом объема, сложности и других особенностей служебного поручения (п. 3, 4).

Командированным работникам возмещаются (п. 11 Положения):

– расходы на проезд и наем жилого помещения;

– дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные);

– иные расходы, произведенные работником с разрешения руководителя организации.

При направлении сотрудника в командировку на территорию иностранного государства дополнительно возмещаются (п. 23 Положения):

а) расходы на оформление заграничного паспорта, визы и других выездных документов;

б) обязательные консульские и аэродромные сборы;

в) сборы за право въезда или транзита автомобильного транспорта;

г) расходы на оформление обязательной медицинской страховки;

д) иные обязательные платежи и сборы.

Все перечисленные расходы учитываются при расчете облагаемой базы по налогу на прибыль на основании пп. 12 п. 1 ст. 264 НК РФ.

В соответствии с п. 26 Положения работник по возвращении из командировки обязан представить работодателю в течение трех рабочих дней авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы. К авансовому отчету прилагаются документы о найме жилого помещения, фактических затратах на проезд (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой.

Если прилагаемые к авансовому отчету оправдательные документы составлены на иностранном языке, они должны быть переведены на русский язык. Перевод может быть сделан как профессиональным переводчиком, так и специалистом самой организации (Письмо Минфина России от 20.04.2012 № 03‑03‑06/1/202).

Выдача денежных средств под отчет

Отметим, что 19.08.2017 вступило в силу Указание Банка России от 19.06.2017 № 4416‑У (далее – Указание № 4416‑У), которым внесены поправки в порядок ведения кассовых операций, утвержденный Указанием Банка России от 11.03.2014 № 3210‑У (далее – Порядок).

В соответствии с Указанием № 4416‑У упрощен порядок выдачи денежных средств подотчетным лицам (внесены изменения в абз. 1 п. 6.3 Порядка). Если раньше для выдачи наличных денег расходный кассовый ордер оформлялся по заявлению подотчетного лица, то с указанной даты деньги выдаются на основании либо указанного заявления либо распорядительного документа юридического лица. Эти документы составляются в произвольной форме и содержат запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

По поводу оформления распорядительного документа ЦБ РФ в Письме от 13.10.2017 № 29‑1‑1‑ОЭ/24158 разъяснил, что, во‑первых, при его подготовке юридическое лицо может руководствоваться ГОСТ Р 6.30-2003, а во‑вторых, в распорядительном документе могут указываться несколько работников с отражением по каждому подотчетному лицу суммы наличных денег и срока, на который они выдаются.

Согласно Указанию № 4416‑У утратил силу абз. 3 п. 6.3 Порядка, в силу которого выдача наличных денег под отчет должна была проводиться при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег. Таким образом, начиная с 19.08.2017 для выдачи подотчетных сумм не обязательно требовать у лица отчета за предыдущие средства и возврата неизрасходованных.

Обратите внимание

Сегодня многие организации расчеты с подотчетными лицами ведут посредством пластиковых карт. Причем Минфин не возражает, если при этом используются не только корпоративные пластиковые карты, но и личные банковские карты работников.

Минфин и Федеральное казначейство в целях минимизации наличного денежного обращения, а также принимая во внимание нецелесообразность выдачи карт организации каждому сотруднику, направляемому в командировку, и специфику осуществления расходов, связанных с компенсацией сотрудникам документально подтвержденных расходов, считают возможным перечисление средств на банковские счета физических лиц – сотрудников организаций в целях осуществления ими с использованием карт физических лиц, выданных в рамках «зарплатных» проектов, оплаты командировочных расходов и компенсации документально подтвержденных расходов (см. Письмо Минфина России № 02‑03‑10/37209 и Федерального казначейства № 42-7.4-05/5.2-554 от 10.09.2013).

Исходя из ст. 8 Закона о бухучете при перечислении денежных средств на личные банковские карты сотрудников для оплаты хозяйственных нужд (товаров, материалов) в нормативном акте, определяющем учетную политику организации, следует предусмотреть положения, регулирующие порядок расчетов с подотчетными лицами.

Кроме того, в платежном поручении надо указать, что перечисленные средства являются подотчетными, при этом организации необходимо получить от сотрудника письменное заявление о перечислении подотчетных сумм на его личную банковскую карту с указанием реквизитов, а сотруднику к авансовому отчету нужно приложить документы, подтверждающие оплату банковской картой (см. Письмо Минфина России от 25.08.2014 № 03‑11‑11/42288).

Включаем расходы в расчет облагаемой базы

Расходы на проезд к месту командировки и обратно

В настоящее время сотрудники большинства организаций, отправляясь в командировку, приобретают билеты в электронном виде, оплачивая их посредством пластиковых карт (корпоративных или личных). Формы этих билетов установлены приказами Минтранса России № 134 (для авиабилетов) и № 322 (для железнодорожных билетов).

Документом, подтверждающим для целей налогообложения прибыли произведенные расходы на приобретение железнодорожного билета, может служить контрольный купон электронного билета (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте), полученный в электронном виде по Интернету.

При этом с учетом того, что необходимую информацию о состоявшейся поездке к месту командирования и обратно (в том числе время отправления, стоимость проезда и другие реквизиты) содержит посадочный талон, он может быть принят в качестве документа, служащего основанием для возмещения расходов на проезд, связанных с направлением работника в служебную командировку (Письмо Минфина России от 14.04.2014 № 03‑03‑07/16777).

Если приобретен электронный авиабилет, то оправдательным документом, подтверждающим расходы на его покупку для целей налогообложения, является сформированная автоматизированной информационной системой оформления воздушных перевозок маршрут-квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета, с одновременным представлением посадочного талона, подтверждающего перелет подотчетного лица по указанному в электронном авиабилете маршруту, с отметкой аэропорта о досмотре (Письмо Минфина России от 06.06.2017 № 03‑03‑06/1/35214). В случае невозможности получения такого штампа (например, ввиду технических особенностей оснащения аэропорта вылета за границей) организация может представить выданную авиаперевозчиком или его представителем справку, содержащую необходимую для подтверждения полета информацию (Письмо Минфина Россииот 09.10.2017 № 03‑03‑06/1/65743).

В случае подтверждения расходов на приобретение авиабилета вышеуказанными документами для целей налогообложения прибыли дополнительных документов, подтверждающих оплату билета, в том числе выписки, подтверждающей оплату банковской картой, не требуется (Письмо Минфина России от 29.01.2014 № 03‑03‑07/3271).

В случае проезда сотрудника к месту командирования и (или) обратно к месту работы на личном транспорте (легковом автомобиле, мотоцикле) фактический срок пребывания в месте командирования указывается в служебной записке, которая представляется этим сотрудником по возвращении из служебной командировки работодателю одновременно с оправдательными документами, подтверждающими использование данного транспорта для проезда к месту командирования и обратно (путевым листом, счетами, квитанциями, кассовыми чеками и др.) (п. 7 Положения).

Расходы на такси

В соответствии с п. 22 Положения расходы на проезд при направлении работника в командировку на территории иностранных государств возмещаются ему в том же порядке, который изложен в п. 12 данного положения при направлении в командировку в пределах территории РФ. Согласно этой норме расходы на проезд к месту командировки и обратно (а также проезд из одного населенного пункта в другой, если работник командирован в несколько организаций, расположенных в разных населенных пунктах) включают:

– затраты на проезд транспортом общего пользования соответственно к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы;

– оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей.

В связи с тем, что в данной норме речь идет о транспорте общего пользования, возникает вопрос: может ли организация учитывать расходы на возмещение работнику затрат по оплате услуг такси в составе расходов, уменьшающих налоговую базу по налогу на прибыль?

Официальная позиция Минфина заключается в следующем: расходы на проезд работника на такси до вокзала (аэропорта) и от вокзала (аэропорта) учитываются для целей налогообложения при условии их экономической обоснованности и оформления документами, соответствующими требованиям, установленным действующим законодательством. Такое мнение Минфин высказал в письмах от 11.07.2012 № 03‑03‑07/33, от 04.10.2011 № 03‑03‑06/1/621, от 22.05.2009 № 03‑03‑06/1/339.

Расходы на наем жилого помещения

Согласно п. 21 Положения расходы на наем жилого помещения при направлении работников в командировки на территории иностранных государств, подтвержденные соответствующими документами, возмещаются в порядке и размерах, которые определяются в соответствии со ст. 168 ТК РФ.

Подлежат возмещению расходы работника на основании квитанций или счетов за проживание в гостинице, в том числе на территории иностранного государства. Указанные расходы также учитываются в составе прочих расходов в соответствии с пп. 12 п. 1 ст. 264 НК РФ.

При этом, если работниками организации, прибывшими из заграничной командировки, представляются счета за проживание в гостинице, в которых отдельной строкой выделен НДС, то эта сумма «заграничного» налога может быть включена в расходы для целей налогообложения (см. Письмо Минфина России от 30.01.2012 № 03‑03‑06/1/37).

Если расходы на наем жилого помещения командированным работником документально не подтверждены, то организация не вправе на указанные затраты уменьшить базу по налогу на прибыль (Письмо Минфина России от 28.04.2010 № 03‑03‑06/4/51).

Суточные во время загранкомандировок

Правила расчета суточных во время зарубежной командировки приведены в п. 17, 18 и 20 Положения.

Согласно этим нормам за время нахождения в пути работника, направляемого в командировку за пределы территории РФ, суточные выплачиваются:

– при проезде по территории РФ – в порядке и размерах, которые предусмотрены для командировок в пределах территории РФ;

– при проезде по территории иностранного государства – в порядке и размерах, которые установлены для командировок на территории иностранных государств.

День пересечения государственной границы РФ включается в дни, за которые суточные выплачиваются:

– в иностранной валюте – при следовании работника с территории РФ;

– в рублях – при следовании на территорию РФ.

Необходимость подтверждения расходования суточных конкретными чеками, квитанциями или другими расходными документами отсутствует и из требований налогового законодательства не вытекает (письма Минфина России от 24.11.2009 № 03‑03‑06/1/770 и ФНС России от 03.12.2009 № 3‑2‑09/362).

Даты пересечения государственной границы РФ определяются по отметкам пограничных органов в паспорте.

При направлении работника в командировку на территории двух или более иностранных государств суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

Если сотрудник выехал в командировку на территорию иностранного государства и в тот же день вернулся, суточные в иностранной валюте выплачиваются в размере 50% нормы расходов на выплату суточных, определяемой коллективным договором или локальным нормативным актом для командировок на территории иностранных государств.

Итак, в коллективном договоре или другом локальном нормативном акте можно установить любой размер суточных, а также дифференцировать этот размер в зависимости от страны, в которую командируется работник.

В случае вынужденной задержки в пути суточные за время задержки выплачиваются по решению руководителя организации при представлении документов, подтверждающих факт такой задержки (п. 19 Положения).

Пример 1

Заместитель директора Иванов И. И. (г. Москва) направлен в зарубежную командировку. Сначала он должен был посетить Италию, потом Хорватию и возвратиться в Москву.

Согласно коллективному договору суточные в организации установлены для командировок в Италию – 120 евро, Хорватию – 80 евро.

27 октября 2017 года в 23.00 Иванов вылетел в Италию и прибыл туда 28 октября. Пересечение границы РФ 27 октября подтверждается отметкой в заграничном паспорте.

29 октября он выехал из Италии и прибыл в Хорватию.

31 октября вернулся в Москву, о чем имеется отметка в загранпаспорте.

1 ноября Иванов И. И. представил авансовый отчет, который в этот же день был утвержден.

Размер суточных, которые подлежат выплате данному работнику, составит:

– за 27 октября (день пересечения государственной границы РФ при следовании работника с территории РФ) – 120 евро;

– за 28 октября (день пребывания в Италии) – 120 евро;

– за 29 октября (день прибытия в Хорватию) – 80 евро;

– за 30 октября (день пребывания в Хорватии) – 80 евро.

Итого размер суточных, которые причитаются работнику в евро, составил 400 евро (120 + 120 + 80 + 80).

На какую дату пересчитываются в рубли валютные расходы

Если аванс выдан в валюте

Работнику при направлении его в командировку выдается денежный аванс на оплату расходов на проезд и наем жилого помещения и дополнительных затрат, связанных с проживанием вне места постоянного жительства (суточные). При этом выдача аванса может осуществляться наличными деньгами как в рублях, так и в валюте (п. 10 Положения).

В силу п. 16 Положения оплата и (или) возмещение расходов работника в иностранной валюте, связанных с командировкой за пределы территории РФ, включая выплату аванса в иностранной валюте, а также погашение неизрасходованного аванса в иностранной валюте, выданного работнику в связи с командировкой, осуществляются в соответствии с Федеральным законом № 173‑ФЗ.

Согласно пп. 9 п. 1 ст. 9 указанного закона разрешается производить в валюте операции при оплате и (или) возмещении расходов физического лица, связанных со служебной командировкой за пределы территории РФ, а также операции при погашении неизрасходованного аванса, выданного в связи со служебной командировкой.

Выдача юридическому лицу наличной иностранной валюты осуществляется с его банковского валютного счета на основании письма на ее получение (п. 2.1 Указания Банка России № 2054‑У).

Случается, что поступление денег в кассу организации с валютного счета и выдача их из кассы в качестве аванса командированному работнику происходят в разные дни. При этом курс иностранной валюты по отношению к рублю меняется. В таком случае возникают курсовые разницы. Эти разницы имеют место и при возврате части неизрасходованной суммы аванса в иностранной валюте, если курс на дату возврата отличен от курса на дату выдачи аванса.

На какую дату берется курс иностранной валюты к рублю для целей принятия расходов в налоговом учете?

Расходы, выраженные в иностранной валюте, для целей налогообложения пересчитываются в рубли по официальному курсу, установленному Банком России на дату их признания (п. 10 ст. 272 НК РФ). Для расходов на командировки это дата утверждения авансового отчета (пп. 5 п. 7 ст. 272 НК РФ).

Отметим, что в бухгалтерском учете датой совершения операции для расходов организации в иностранной валюте, связанных с зарубежными командировками, будет день утверждения авансового отчета (п. 3 ПБУ 3/2006 и приложение к данному ПБУ). Таким образом, при признании в расходах затрат на загранкомандировки в иностранной валюте разниц между бухгалтерским и налоговым учетом не возникает.

Пример 2

Организация направила своего работника в зарубежную командировку с 18 по 23 сентября 2017 года.

18 сентября 2017 года с валютного счета была снята сумма в размере 1 000 евро. В этот же день деньги были выданы работнику под отчет.

Работник вернулся из командировки 23 сентября, а 25 сентября представил авансовый отчет на сумму 900 евро и сдал неизрасходованную валюту в размере 100 евро.

Курс евро к рублю, установленный Банком России, составил:

– 18.09.2017 – 68,5801 руб./евро;

– 25.09.2017 – 69,0737 руб./евро.

В бухгалтерском учете организации будут сделаны следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

18.09.2017 |

|||

|

Получены в банке валютные средства для выдачи под отчет (1 000 евро x 68,5801 руб./евро) |

50 |

52 |

68 580,1 |

|

Выдана валюта командированному работнику под отчет (1 000 евро x 68,5801 руб./евро) |

71 |

50 |

68 580,1 |

|

25.09.2017 |

|||

|

Отражена сумма командировочных расходов (900 евро x 69,0737 руб./евро) |

26 |

71 |

62 166,33 |

|

Возвращена в кассу неизрасходованная сумма аванса подотчетным лицом (100 евро x 69,0737 руб./евро) |

50 |

71 |

6 907,37 |

|

Отражена положительная курсовая разница от пересчета валюты (1000 евро x (69,0737 — 68,5801) руб./евро) |

71 |

91-1 |

493,6 |

В налоговом учете организации будут отражены:

– прочие расходы, связанные с производством и реализацией, – 62 166,33 руб.;

– внереализационные доходы – 493,6 руб.

Если аванс выдан в рублях

Организации, не имеющие валютного счета, направляя сотрудников в заграничную командировку, выдают им авансы в рублях с тем, чтобы они самостоятельно приобрели валюту.

В банке сотруднику должны выдать документ, подтверждающий проведение операции с наличной иностранной валютой в соответствии с положениями Инструкции № 136‑И.

В связи с тем, что конвертация валюты производится от имени физлица, организация не отражает операции по покупке валюты.

Командированный сотрудник на территории иностранного государства понесет расходы, связанные с командировкой, потратив всю или часть валюты, что должно быть подтверждено документально.

Работодатель должен компенсировать работнику его фактические расходы, в данном случае – ту сумму в рублях, которая была потрачена для приобретения израсходованного количества валюты.

Порядок отражения в учете командировочных расходов зависит от того, может ли сотрудник документально подтвердить факт приобретения валюты (письма Минфина России от 21.01.2016 № 03‑03‑06/1/2059, от 03.09.2015 № 03‑03‑07/50836).

Если сотрудник представил справку о покупке валюты, то организация будет компенсировать работнику сумму его фактических затрат, то есть сумму по курсу, указанному в документах, подтверждающих покупку валюты или продажу неизрасходованного остатка в валюте. Расходы при этом согласно пп. 5 п. 7 ст. 272 НК РФ будут учитываться на дату утверждения авансового отчета.

Если сотрудник не представил справку о покупке валюты, то пересчет суммы в иностранной валюте производится по официальному курсу, установленному Банком России на дату выдачи подотчетных сумм (письма Минфина России от 21.01.2016 № 03‑03‑06/1/2059, от 03.09.2015 № 03‑03‑07/50836).

Пример 3

Организация направила своего сотрудника в зарубежную командировку с 18 по 23 сентября 2017 года включительно.

15 сентября из кассы под отчет работнику был выдан аванс в размере 70 000 руб., который он израсходовал на приобретение 1 000 евро в обменном пункте по курсу 70 руб./евро.

В командировке работник потратил 900 евро, что подтверждено соответствующими документами.

По возвращении из командировки он обменял остаток в размере 100 евро в обменном пункте по курсу 68 руб./евро, получив 6 800 руб.

25 сентября работник представил авансовый отчет (который был утвержден в этот же день), остаток в рублях вернул в кассу.

Покупка и продажа иностранной валюты подтверждены справкой банка.

В бухгалтерском учете организации сделаны следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

15.09.2017 |

|||

|

Выдан командированному работнику аванс в рублях (1 000 евро x 70 руб./евро) |

71 |

50 |

70 000 |

|

25.09.2017 |

|||

|

Отражены командировочные расходы согласно авансовому отчету (900 евро x 70 руб./евро) |

26 |

71 |

63 000 |

|

Возвращена в кассу сумма, не израсходованная подотчетным лицом (100 евро x 68 руб./евро) |

50 |

71 |

6 800 |

|

Отражены расходы, связанные с покупкой-продажей валюты (70 000 — 63 000 — 6 800) руб. |

26 |

71 |

200 |

Для целей исчисления налога на прибыль командировочные расходы будут также рассчитаны исходя из истраченной суммы согласно первичным документам на приобретение валюты и отражены в прочих расходах на основании пп. 12 п. 1 ст. 264 НК РФ в сентябре 2017 года в размере 63 200 руб. (63 000 + 200).

Пример 4

Воспользуемся условиями примера 3 с той лишь разницей, что справку о покупке валюты и продаже остатка аванса работник не представил.

Курс евро к рублю, установленный Банком России на 15.09.2017, составил 68,695 руб./евро.

В бухгалтерском учете организации сделаны следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

15.09.2017 |

|||

|

Выдан командированному работнику аванс в рублях |

71 |

50 |

70 000 |

|

25.09.2017 |

|||

|

Отражены командировочные расходы по курсу, действовавшему на дату выдачи аванса (900 евро x 68,695 руб./евро) |

26 |

71 |

61 825 |

|

Возвращена в кассу сумма, не израсходованная подотчетным лицом |

50 |

71 |

8 175 |

Для целей налогообложения командировочные расходы будут также рассчитаны исходя из истраченной суммы согласно первичным документам на приобретение валюты и отражены в прочих расходах на основании пп. 12 п. 1 ст. 264 НК РФ в сентябре 2017 года в размере 61 825 руб.

В данной статье рассмотрим по шагам образец заполнения документа Авансовый отчет, Расходный кассовый ордер (РКО) в 1С 8.3 Бухгалтерия 3.0 и сформируем Оборотно-сальдовую ведомость (ОСВ) по счету 71 для контроля состояния расчётов с подотчётным лицом в 1С 8.3.

Содержание

- 1 Как сделать авансовый отчет в 1С 8.3

- 2 Как сделать расходный кассовый ордер (РКО) в 1С 8.3

- 2.1 Проводки документа Расходный кассовый ордер

- 3 Как заполнить Авансовый отчет в 1С 8.3

- 3.1 Проводки документа Авансовый отчёт

- 4 Контроль состояния расчётов с подотчётным лицом в 1С 8.3

- 4.1 Вам будет интересно

Как сделать авансовый отчет в 1С 8.3

Авансовый отчет – это документ типовой формы, который подтверждает расходование аванса, составляемый и представляемый подотчетным лицом, подкрепляемый подтверждающими расход документами. В нем отражаются сведения о полученных подотчет сумм, фактически произведенных расходах, остаток подотчетных сумм или их перерасход.

Пример расходов:

- покупка материалов, ОС, товаров, бензина и т.д.;

- почтовые расходы;

- командировочные и суточные расходы;

Расположение Авансового отчета в программе 1С Бухгалтерия 8.3: раздел Банк и Касса – группа Касса – документ Авансовый отчет:

Авансовый отчет в 1С 8.3 оформляется в той валюте, в которой выданы денежные средства работнику – подотчетному лицу. То есть если РКО был выписан сотруднику в валюте, то и авансовый отчет должны отразить в валюте.

Авансовый отчет в 1С 8.3 по умолчанию формируется в рублях. Чтобы изменить валюту, проходим по ссылке Редактировать цены и валюту и в отрытом окне настроек выбираем валюту:

Документ имеет несколько табличных частей:

На закладке Авансы указывается информация о выданных денежных средствах и отражаются следующие документы:

- РКО;

- Списание с расчетного счета;

- Выдача денежных документов:

На закладке Товары – денежные средства, выданные подотчетному лицу, могут быть израсходованы на приобретение товаров. В этой закладке отражаются следующие предъявленные документы на приобретенные ценности:

- Чеки;

- Накладные;

- Счета-фактуры:

Закладка Возвратная тара заполняется в том случае, если подотчетное лицо приобрело возвратную тару:

Закладка Оплата. Деньгами сотрудник так же мог оплатить какие-либо ранее имеющиеся задолженности организации перед контрагентами, либо выплатить аванс контрагенту:

На закладке Прочее отражаются все остальные расходы:

- Суточные;

- Расходы на приобретение билетов;

- На услуги (представительские) и т.д.:

Более подробно особенности отражения операций по расчетам с подотчетным лицом: основные документы, счета учета, правила учета подотчетных сумм, порядок отражения расходов по авансовому отчету в 1С 8.3 изучены на курсе по работе в 1С 8.3

Как сделать расходный кассовый ордер (РКО) в 1С 8.3

Для создания документа Авансовый отчет в 1С 8.3 необходимо составить документ Расходный кассовый ордер, который находится в разделе Банк и касса, в журнале расходных кассовых ордеров:

Нажимаем кнопку Создать и заполняем обязательные реквизиты документа:

- Вид операции – выбираем Выдача подотчетному лицу;

- В поле Получатель выбираем сотрудника, которому выдаем денежные средства подотчёт;

- Указываем сумму;

- Выбираем Статью денежных средств (через Выбрать) – Выдача денежных средств подотчётнику:

- Заполним поля Основание и Приложение:

Проводки документа Расходный кассовый ордер

Проводим документ (кнопка Провести) и смотрим, какие проводки сформировались:

Нажимаем на кнопку Записать и закрыть. Таким образом, проводим и закрываем РКО в 1С 8.3.

Как заполнить Авансовый отчет в 1С 8.3

Переходим к Авансовому отчету и создадим новый через кнопку Создать. Заполняем обязательные поля документа:

- В поле Подотчетное лицо указываем сотрудника организации, который передал в бухгалтерию Авансовый отчет;

- В поле Склад указываем склад организации, на котором будут отражаться материалы, приобретённые сотрудником;

- Табличная часть. На закладке Авансы через Добавить вводим документ по выдаче аванса:

РКО, который сформировали ранее:

Сотрудник представил подтверждающий документ – счёт-фактуру от продавца. Отразим его на закладке Товары через кнопку Добавить и введём информацию о приобретенном товаре:

- Указываем сведения о товарной накладной и счёт-фактуре;

- Проставляем галочку в поле «СФ» поставщика.

- Вводим данные о счёте-фактуре и после проведения документа он создается программой 1С Бухгалтерия 8.3 автоматически:

Осталось лишь провести авансовый отчет.

Проводки документа Авансовый отчёт

Смотрим проводки им сформированные в 1С:

Контроль состояния расчётов с подотчётным лицом в 1С 8.3

Для контроля состояния расчётов с подотчётным лицом в 1С 8.3 необходимо сформировать оборотно-сальдовую ведомость по счету 71 в разделе Отчеты:

Если дебетовое и кредитовое сальдо по сотруднику отсутствует, то значит, что он полностью израсходовал средства, которые получил в подотчёт.

На сайте ПРОФБУХ8 можно ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3

Как избежать ошибки при оформлении авансового отчета в 1С 8.2 (8.3) смотрите в следующем видео:

Поставьте вашу оценку этой статье:

![]() Загрузка…

Загрузка…

Дата публикации: Окт 22, 2018

Поставьте вашу оценку этой статье:

![]() Загрузка…

Загрузка…

Подборка наиболее важных документов по запросу Авансовый отчет расходы в валюте (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Готовое решение: Как учреждению оформить авансовый отчет (ф. 0504505) по командировке за границу

(КонсультантПлюс, 2023)Расходы по авансовому отчету, оформленному как в иностранной валюте, так и в рублях, в целях налога на прибыль не включайте в налоговую базу, если они произведены за счет средств субсидии или лимитов бюджетных обязательств (бюджетных ассигнований) (пп. 14 п. 1 ст. 251, п. 49 ст. 270, п. 1 ст. 252 НК РФ). При этом вы обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования.