Необходима ли сдача расчета авансов по имуществу

Правила начисления и уплаты налога на имущество юрлиц, описываемого в гл. 30 НК РФ, во многом зависят от положений законодательства того субъекта РФ, в котором находятся подлежащие обложению этим налогом объекты. Субъект вправе самостоятельно установить (п. 2 ст. 372 НК РФ):

- дополнительные (в сравнении со ст. 381 НК РФ) льготы и правила их применения;

- порядок вычисления базы по налогу для отдельных объектов недвижимого имущества;

- величину ставки (не выходя при этом за ее верхние пределы, обозначенные в ст. 380 НК РФ);

- порядок осуществления платежей по налогу (в частности наличие авансов по нему).

Сроки перечисления региональные власти не устанавливают с 01.01.2022. Они закреплены в НК РФ.

Таким образом, правила для начисления и уплаты налога по регионам могут существенно различаться. Поэтому прежде чем приступать к расчету авансовых платежей по налогу на имущество, следует выяснить, введены они в регионе или нет. Отсутствие отчетного периода влечет за собой право налогоплательщика не уплачивать авансы в течение года.

Причем подобное решение регион вправе принять в отношении не всех налогоплательщиков, а только для определенных их категорий (п. 6 ст. 382 НК РФ).

Если же решение о неустановлении отчетных периодов в регионе отсутствует, то обязанность уплаты авансов с налогоплательщика не снимается. А до 2020 года у него имелась также обязанность сдавать в ИФНС расчет авансовых платежей по установленной форме и в установленные сроки.

О последнем сданном расчете авансовых платежей по налогу на имущество можно почитать здесь.

С 2020 года авансовый расчет в налоговую сдавать не нужно, только годовую декларацию (с 2022 года не декларируется имущество, облагаемое по кадастровой стоимости). В то же время сами авансы надо рассчитывать и уплачивать, как раньше.

Сроки, установленные в отношении авансов по имуществу

Как мы уже упомянули выше, с 01.01.2022 регионы не устанавливают сроки уплаты налога на имущество и авансовых платежей. По всей стране сроки едины:

- для налога по году — не позднее 1 марта следующего года;

- для авансов — не позднее последнего числа месяца, следующего за отчетным периодом.

Это справедливо для платежей, осуществляемых в 2022 году.

С 2023 года все налоги, включая налог на имущество, уплачиваются с бюджет посредством ЕНП. Сроки уплаты налога на имущество за 2022 год — 28.02.2023, авансовых платежей — 28.04.2023 за 1 квартал, 28.07.2023 за 2 квартал, 30.10.2023 за 3 квартал (перенос с выходного 28 октября). При этом перед уплатой подается уведомление о сумме налога — до 27.02.2023, о сумме авансов — до 25.04.2023, 25.07.2023 и 25.10.2023 соответственно.

Разобраться в новом механизме уплаты налогов в бюджет вам поможет Путеводитель по ЕНП от КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Дифференцирование имущества для целей начисления налога по нему

Приступая к вычислению суммы авансового платежа по налогу на имущество, нужно иметь в виду, что результат этого процесса придется делить в зависимости от (пп. 1, 2 ст. 376, п. 3 ст. 382 НК РФ):

- мест, где находится имущество;

- видов облагаемых налогом объектов;

- установленных для этих видов ставок налога;

- вариантов применяемых льгот.

Эти обстоятельства определят необходимость:

- создания отчетов, предназначенных для разных ИФНС;

- разнесения имущества по разным разделам отчета;

- создания нескольких листов одного и того же раздела, в т. ч. это может потребоваться в отношении одного и того же объекта;

- суммирования результатов расчета, относящихся к одной и той же местности, для отражения итоговых сумм начислений.

Разнесение по разным разделам предопределено, в первую очередь, базой, от которой рассчитывается налог. Такой базой может оказаться либо средняя (среднегодовая) стоимость (в общем случае), либо кадастровая (для недвижимости определенных видов или определенной принадлежности).

Как рассчитать налоговую базу по средней (среднегодовой) стоимости

Понятие средней стоимости применимо только в отношении имущества, имеющегося в отчетном периоде (п. 4 ст. 376 НК РФ). Для расчета за год она называется среднегодовой (средней за год). Но принципы определения средней и средней за год стоимости одинаковы. Делается такой расчет по всем налогооблагаемым объектам в целом без выделения из их перечня конкретных единиц. До его выполнения из общего списка имущества исключают то, которое:

- не считается объектом для обложения налогом (п. 4 ст. 374 НК РФ);

- освобождено от налога (ст. 381 НК РФ);

- облагается от иной базы (ст. 378.2 НК РФ);

- относится к капвложениям в некоторые объекты, осущественным в период с 01.01.2010 по 31.12.2024 (п. 6 ст. 376 НК РФ).

Вычисляют среднюю (среднюю за год) стоимость облагаемого налогом имущества с использованием сведений о его остаточной стоимости, определяемой на первые числа каждого из месяцев расчетного периода и на первое число месяца, наступающего вслед за этим периодом. То есть в расчете будет задействовано то количество показателей этой стоимости, которое на 1 превышает число месяцев расчетного периода. И на это количество показателей нужно будет поделить сумму всех значений остаточной стоимости, участвующих в вычислении, чтобы получить величину средней (средней за год) стоимости за расчетный период.

Например, для расчета за 1-й квартал потребуется 4 значения остаточной стоимости (обозначим их буквами):

- на 01 января — a;

- на 01 февраля — b;

- на 01 марта — c;

- на 01 апреля — d.

Тогда средняя стоимость за 1-й квартал определится по формуле:

Сср = (a + b + c + d) / 4.

Причем даже в том случае, если имущество на какую-то (какие-то) из дат отсутствует или его остаточная стоимость имеет нулевое значение, этот показатель все равно участвует в расчете. То есть в сумму стоимости входит и нулевая ее величина, а в числе, соответствующем количеству показателей за период, учитывается и эта единица с нулевым значением стоимости.

Как определить остаточную стоимость основных средств, см. здесь.

ПРИМЕР расчета авансового платежа налога на имущество по среднегодовой стоимости от КонсультантПлюс:

Торговая организация «Сигма» применяет общую систему налогообложения. На балансе организации находится имущество, налоговая база по которому определяется по среднегодовой стоимости. Ставка налога согласно региональному законодательству — 2,2%. Льгот по налогу на имущество у «Сигмы» нет. Остаточная стоимость… Читайте продолжение примера в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Нюансы определения базы по кадастровой оценке

Налоговая база, зависящая от кадастровой оценки, возникает применительно к недвижимым объектам, имеющим вполне конкретное назначение (п. 1 ст. 378.2 НК РФ), после того как в субъекте РФ:

- утверждены итоги по оценке такой стоимости;

- принят закон о порядке формирования базы для расчета налога по этим объектам;

- обнародован не позднее начала очередного года список объектов, попадающих под обложение от такой базы.

В случае соблюдения всех этих условий соответствующий объект в наступившем году имеет базой для обложения налогом кадастровую оценку, утвержденную для него на начало этого года. В течение всего года величина этой базы не меняется (п. 15 ст. 378.2 НК РФ), но может уменьшаться за счет льгот, введенных региональным законом.

Налог от кадастровой оценки придется считать отдельно в отношении каждого из таких объектов, применяя соответствующие коэффициенты, учитывающие:

- долю владения — когда налогоплательщик является владельцем только части объекта, имеющего базой кадастровую оценку (п. 6 ст. 378.2 НК РФ);

- долю местонахождения — когда объект располагается одновременно в двух (или нескольких) субъектах РФ (п. 2 ст. 378.2 НК РФ).

Объект, вошедший в список подлежащих обложению налогом от кадастровой оценки (при условии, что он не относится к имуществу иностранной организации), уже никогда не попадет в базу, зависящую от средней (средней за год) стоимости (п. 2 ст. 378.2 НК РФ).

Пошаговую инструкцию по расчету налога на имущество с кадастровой стоимости привели эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Алгоритм расчета авансовых платежей по налогу на имущество

Несмотря на разницу в базах налогообложения, сумму аванса, причитающуюся к уплате за очередной отчетный период, рассчитывают по единой формуле: как ¼ произведения базы налогообложения на ставку налога (подп. 1 п. 12 ст. 378.2, п. 4 ст. 382 НК РФ).

То есть для средней стоимости расчет аванса окажется таким:

Аср = Сср × СНср / 4,

где:

Аср — величина авансового платежа, рассчитанная для средней стоимости;

Сср — средняя стоимость имущества за отчетный период;

СНср — ставка налога, действующая для базы, рассчитанной от средней стоимости.

А аванс от кадастровой оценки рассчитается так:

Акад = Скад × СНкад / 4;

где:

Акад — величина авансового платежа, рассчитанная от кадастровой стоимости;

Скад — кадастровая стоимость имущества, установленная на начало расчетного года;

СНкад — ставка налога, действующая для базы, представляющей собой кадастровую оценку.

Ключевые положения приведенного алгоритма закреплены в ст. 382 НК РФ, предписывающей соблюдать ряд правил в части имущества, базой для обложения которого налогом служит кадастровая оценка. Совместное прочтение ст. 378.2 и 382 НК РФ позволяет к числу этих правил отнести такие:

- если кадастровая оценка на начало года не сделана или такая стоимость устанавливается впервые в текущем году, то базой для объекта в нем будет служить среднегодовая стоимость (подп. 2 п. 12 ст. 378.2);

- если право, обязывающее к уплате налога (собственность или хозяйственное ведение), на объект, имеющий кадастровую оценку, возникло или утрачено в расчетном периоде, то при определении базы учитывается коэффициент, равный отношению числа полных месяцев наличия права, обязывающего к уплате налога, к общему количеству месяцев в периоде расчета (п. 5 ст. 382). При этом полным окажется месяц, в котором права на имущество возникли до 15-го числа или утрачены после 15-го числа.

Рассчитанная по формуле сумма аванса может быть уменьшена на величину льготы, если в регионе установлена такая, которая позволяет снижать величину самого налогового платежа.

Итоги

Необходимость начисления авансов по налогу на имущество устанавливается законодательством того субъекта РФ, в котором находится объект налогообложения. Если авансы в регионе предусмотрены, то их нужно перечислить в бюджет в установленный срок. Авансовый расчет по ним подавать не нужно. Формула, по которой рассчитывается величина аванса, не зависит от вида налоговой базы, но используется с особенностями, установленными для применения в отношении объектов, оцениваемых по кадастровой стоимости.

Содержание страницы

- Законодательные аспекты налога на имущество

- Кто будет производить и сдавать расчет

- Кому можно не беспокоиться насчет имущественного налога

- Правила расчета имущественного налога

- Сдача расчетов авансовых платежей

- Правильное оформление расчетов

- Не пропускайте сроков сдачи

- Пример расчета авансовых платежей

Некоторые налоговые платежи предусматривают внесение средств не только по итогам года, но и ежеквартально, с тем, чтобы в конце отчётного года доплатить только недостающую сумму. Такие внесения средств называются авансовыми. Налог на имущество организаций предусматривает как раз авансовую форму проплаты.

Рассмотрим, кто именно должен оформлять и вносить эти платежи, как правильно производить расчеты, в чем заключаются тонкости самой процедуры.

Законодательные аспекты налога на имущество

Анализируемый налог относятся к компетенции главы 30 Налогового Кодекса Российской Федерации. Имущественные активы входят в налоговую базу согласно условиям, задекларированным в ст. 374 НК РФ. П. 4. этой статьи оглашает перечень объектов, по которым платить данный налог не нужно. Ст. 381 НК РФ рассматривает определенные виды деятельности, которые не предусматривают взимание с предпринимателя этого налога.

В целом, российские организации, а также иностранные, имеющие представительство в РФ, обязаны платить налог на имущество, находящееся на их балансе, движимое, оприходованное ранее 2013 года, и/либо недвижимое. Некоторые категории организаций являются льготниками.

Данный налог является региональным, это значит, что субъекты Российской Федерации могут самостоятельно снижать установленную Правительством налоговую ставку в 2,2%.

СПРАВКА! Если предприниматель хочет узнать налоговую ставку своего региона, он может обратиться к официальному сайту ФНС, где содержится справочная информация о различных ставках и льготах, в том числе и по налогу на имущество.

Кто будет производить и сдавать расчет

Согласно законодательству РФ, плательщиками имущественного налога являются те организации, в отношении которых соблюдены три условия:

- владение на правах собственности, временно, по доверенности или по совместительству недвижимостью и/или движимым имуществом, внесенном на баланс до 2013 года, не входящим в состав 1 и 2 группы амортизации;

- бухгалтерский учет данных имущественных активов ведется по счетам 01 «Основные средства» или 03 «доходные вложения в материальные ценности»;

- все эти активы предусмотрены соответствующей статьей НК (ст. 374) и не входят в перечень исключений.

ВНИМАНИЕ! Конкретным лицом в организации, ответственным за расчет и своевременную уплату имущественного налога, является учредитель доверительного управления (ст. 378 НК РФ).

Кому можно не беспокоиться насчет имущественного налога

Некоторые субъекты предпринимательства законодательно освобождены от обязанности вносить имущественный налог. К ним относятся следующие группы бизнесменов.

- Организации, на чьих балансовых счетах отсутствуют основные средства, могущие быть признанными объектами имущественного налога.

- Имущество организации связано с нефтедобычей на месторождениях, находящихся в море.

- Имущество индивидуальных предпринимателей и физических лиц.

Правила расчета имущественного налога

Налоговой базой является балансовая стоимость имущества, подлежащего учету по налогообложению. Во внимание принимается среднегодовое значение остаточной стоимости, которое сначала нужно вычислить согласно закрепленной в нормативных актах организации процедуре.

Чтоб узнать остаточную стоимость, нужно из первоначальной балансовой оценки вычесть величину амортизации.

СТ.ост. = СТ.перв. – Аначисл.

где:

- СТ.ост. – суммарная остаточная стоимость имущественных активов, подлежащих налогообложению;

- СТ.перв. – первоначальная балансовая стоимость активов;

- Аначисл. – начисленная амортизация.

А для вычисления среднегодовой стоимости нужно знать остаток на 1 число месяца, а также финальную стоимость на конец года. Для этого применяется следующий принцип:

СТ.ср.-год. = (СТ.нач.1 + СТ.нач.2 + … + СТ.нач.12 + СТ.фин.) / 13

где:

- СТ.нач.1-12 – остаточная стоимость имущества на 1 число каждого месяца;

- СТ.фин. – остаточная стоимость на 31 число последнего месяца года.

Затем налоговую базу нужно умножить на принятую в регионе налоговую ставку и на 100%.

Сдача расчетов авансовых платежей

Подача ежеквартальных деклараций по авансовым платежам имущественного налога является обязанностью всех его плательщиков (ст. 386 НК РФ). При этом не имеет значения, какая стоимость у декларируемого имущества, она может быть даже нулевой – подавать расчеты все равно нужно (письмо ФНС РФ от 08 февраля 2010 года № 3-3-05/128).

Если объект налогообложения учитывается не по остаточной, а по кадастровой стоимости, расчеты авансовых платежей по налогу за него сдаются на общих основаниях.

Сдавать расчеты нужно в налоговый орган по месту регистрации, а если объект учитывается по кадастровой стоимости – то в налоговую по месту нахождения таких объектов.

Правильное оформление расчетов

ФНС РФ разработало специальную форму для сдачи расчетов квартальных платежей по имущественному налогу (утверждена Приказом ФНС от 24.11.2011 г. № ММВ-7-11/895). Согласно этому приказу, это можно делать и в электронном виде, а для организаций с большой численностью персонала это требование обязательно.

ОБРАТИТЕ ВНИМАНИЕ! Если в организации числится более 100 человек персонала за отчетный год, сдавать расчеты в бумажной форме нельзя, такие документы не будут считаться сданными, и организация будет оштрафована (п. 3 ст. 80 НК РФ).

Заполнение формы предусматривает внесение следующих данных.

На титульном листе должны значиться:

- реквизиты фирмы;

- код корректировки (первичный это или уточненный документ);

- код отчетного периода и год;

- код отделения налоговой (ищите на сайте ФНС);

- полное название фирмы;

- код ОКВЭД;

- контактный телефон;

- количество страниц в расчете;

- число листов приложений (если они есть);

- дата предоставления;

- подпись ответственного лица.

Раздел 1 – обоснование суммы, вносимой в бюджет в качестве авансового платежа по имущественному налогу.

Раздел 2 – расчет имущественного налога по объектам, отражаемым по балансовой стоимости (отдельно по каждой категории активов).

Раздел 3 – расчет имущественного налога по объектам, отражаемым по кадастровой стоимости.

Не пропускайте сроков сдачи

Отчетный период по данному налогу составляет квартал.

- Для объектов с отраженной балансовой стоимостью время идет «по нарастающей» – за 1 квартал, за полугодие, за 9 месяцев.

- Для имущества с кадастровой стоимостью расчеты производятся поквартально.

Сдать расчеты и внести аванс необходимо не позже 30 дней первого месяца следующего квартала. В случае совпадения с праздничным или выходным днем разрешается сдать расчет в ближайший рабочий день.

Опоздание по срокам чревато штрафом: 200 руб. за каждый отчет, не предоставленный вовремя, а если нарушены сроки по требованию налоговой, организация может быть оштрафована на 300-500 руб.

ВАЖНО! Расчет авансового платежа – это не налоговая декларация, поэтому ответственность за несвоевременную подачу происходит не по 119 статье НК РФ, а по п. 1 ст. 126 НК РФ и ч. 1 ст. 15.6 КоАП РФ. Декларация по имущественному налогу сдается только по итогам года.

В конце отчетного года нужно рассчитать годовой платеж и вычесть из него сумму, уже уплаченную в качестве авансовых платежей. Именно это число и будет фигурировать в годовой налоговой декларации.

Пример расчета авансовых платежей

На балансе ООО «Металл-сервис» имеется оборудование, остаточная стоимость которого на 1 января 2018 года равна 90 000 руб. Каждый месяц оборудование амортизируется на 3 000 руб. Налоговая ставка является максимальной. Рассчитаем авансовый платеж за 1 квартал.

В конце января 2018 остаточная стоимость оборудования составит 90 000 – 3 000 = 87 000 руб., в конце февраля 2018 года – 87 000 – 3000 = 84 000 руб., а в начале марта – 84 000 – 3000 = 81 000 руб. Найдем среденеквартальную стоимость актива, которая и будет налоговой базой: (90 000 + 87 000 + 84 000 + 81 000) / 4 = 85 500 руб.

Умножаем полученную налоговую базу на ставку 2,2 и находим процент: 85 500 х 2,2/100 = 1881 руб. Эта сумма составит авансовый платеж по оборудованию ООО «Металл-сервис» за 1 квартал.

Рассмотрим, как в 1С: Бухгалтерия правильно исчислить и уплатить налог на имущество за 1 квартал 2023 год. Вы узнаете:

- какие настройки проверить перед расчетом налога;

- какой документ покажет исчисленную сумму и может служить регистром по налогу;

- в какие сроки уплатить налог на имущество за 2023.

Содержание

- Порядок уплаты авансовых платежей

- Настройки по налогу на имущество в 1С

- Проверка объектов налогообложения

- Расчет авансов по налогу на имущество в 1С

- Уплата налога на имущество

- Формирование уведомления и платежного поручения

- Уплата налога

- Погашение обязанности

Порядок уплаты авансовых платежей

Срок уплаты налога на имущество за 1 квартал 2023 года (п. 1 ст. 383 НК РФ):

- не позднее 28.04.2023.

Календарь бухгалтера на II квартал 2023 года по уплате налогов, сборов

Срок подачи уведомления — до 25.04.2023.

Подробнее ЕНС и ЕНП с 2023 года — сроки подачи уведомлений по налогам

Кто обязан уплачивать:

- Организации:

- у которых есть имущество, признаваемое объектом налогообложения;

- в регионе которых установлена уплата авансовых платежей.

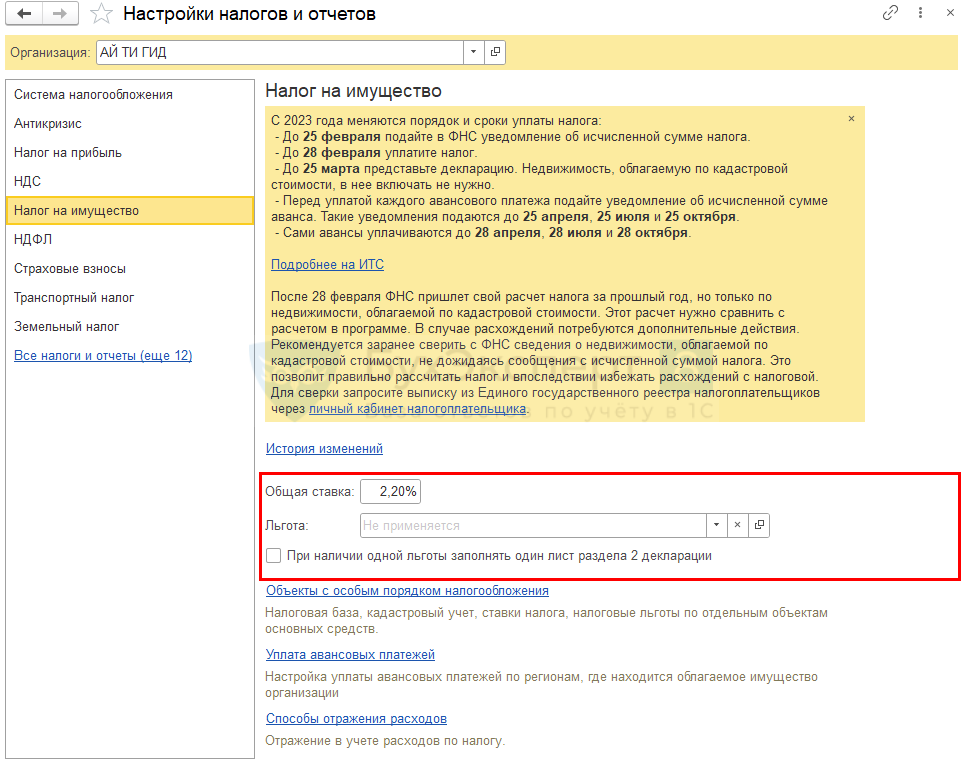

Укажите параметры налогообложения в целом по организации в разделе Главное — Налоги и отчеты — вкладка Налог на имущество.

Далее, последовательно:

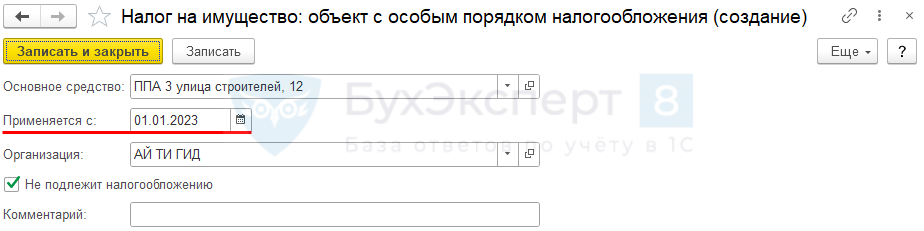

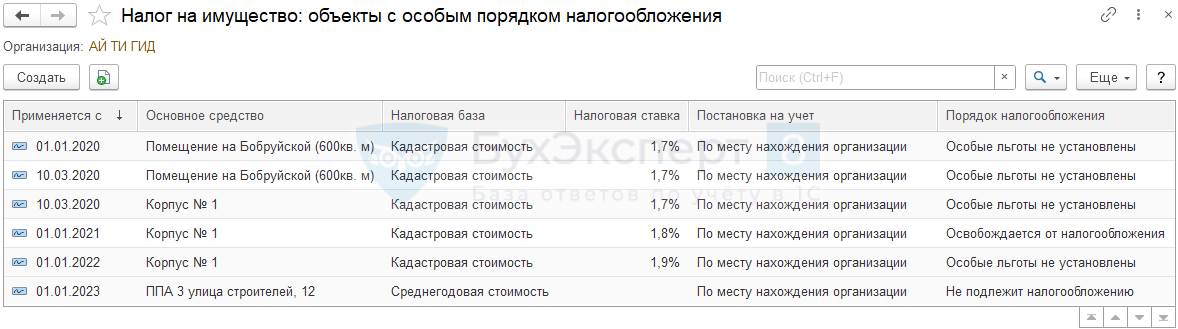

- Объекты с особым порядком налогообложения — внесите информацию по отдельным объектам, имеющим особенности налогообложения, например, по

- активам, облагаемым по кадастровой стоимости;

- объектам, облагаемым по среднегодовой стоимости, — кадастровый номер, льготу;

- объекту, который не подлежит налогообложению и т. п.

Проверьте актуальность уже введенных данных. При необходимости обновите данные, создав новую запись с датой начала действия новых показателей.

Проверьте актуальность уже введенных данных. При необходимости обновите данные, создав новую запись с датой начала действия новых показателей.

Если есть льготы по налогу на имущество, не забудете так же представить заявление. Его можно заполнить из карточки Объекты с особым порядком налогообложения. Ссылка появляется при указании льготы.

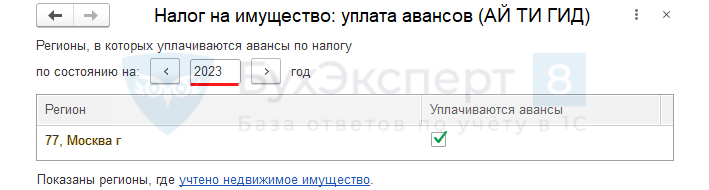

- Уплата авансовых платежей (ранее Порядок уплаты налогов на местах) — проверьте наличие флага Уплачиваются авансы по каждому месту постановки на учет в ИФНС.

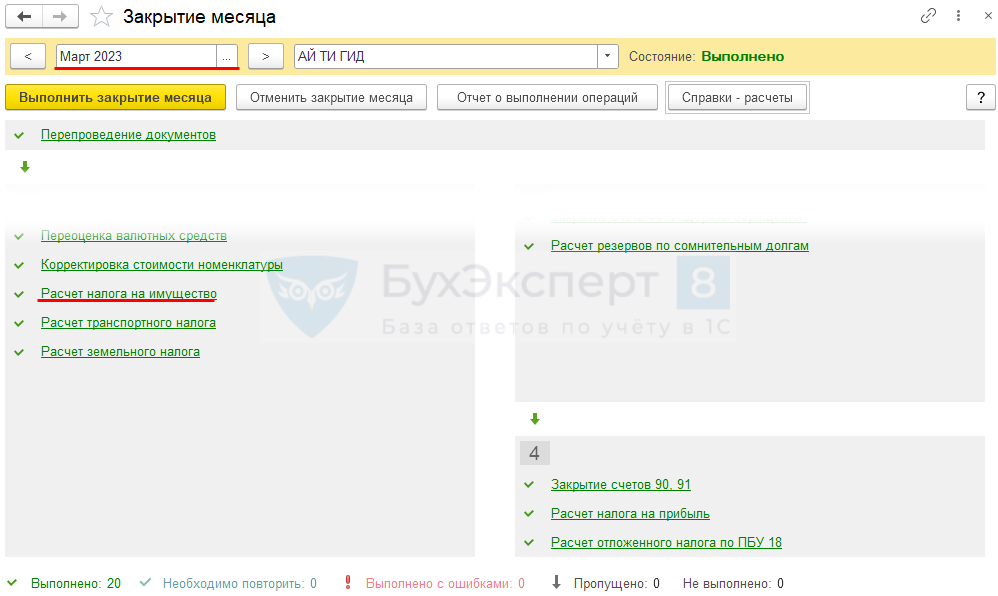

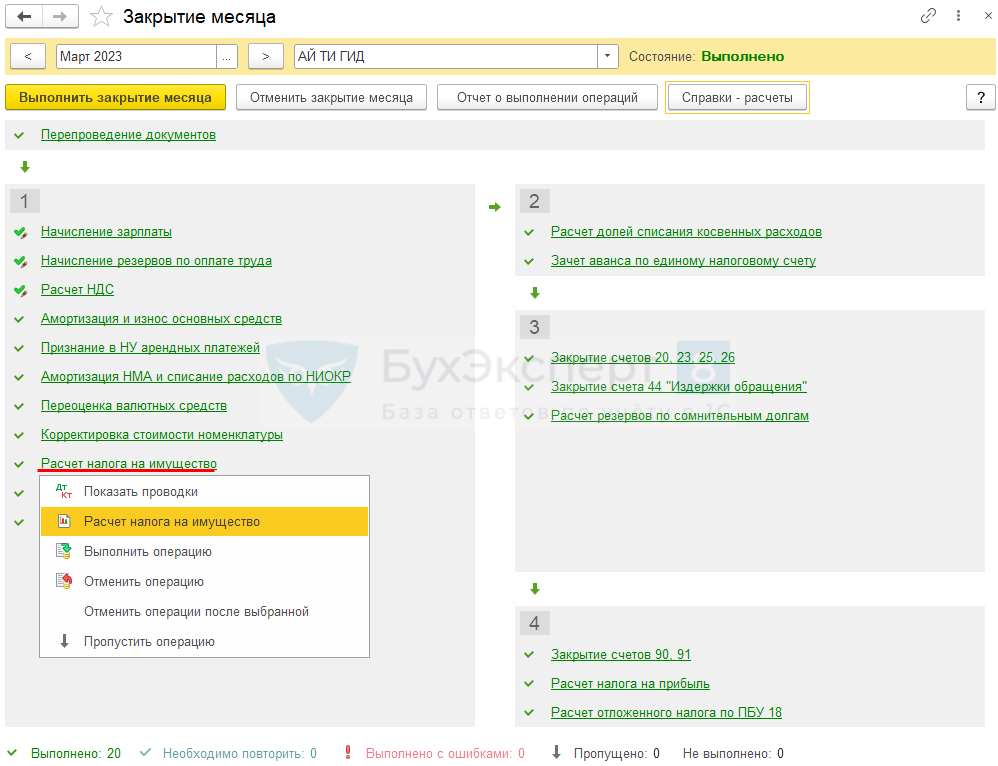

Если флажок Уплачиваются авансы установлен, то налог на имущество рассчитывается ежеквартально: в процедуре Закрытие месяца за Март, Июнь, Сентябрь появляется регламентная операция Расчет налога на имущество.

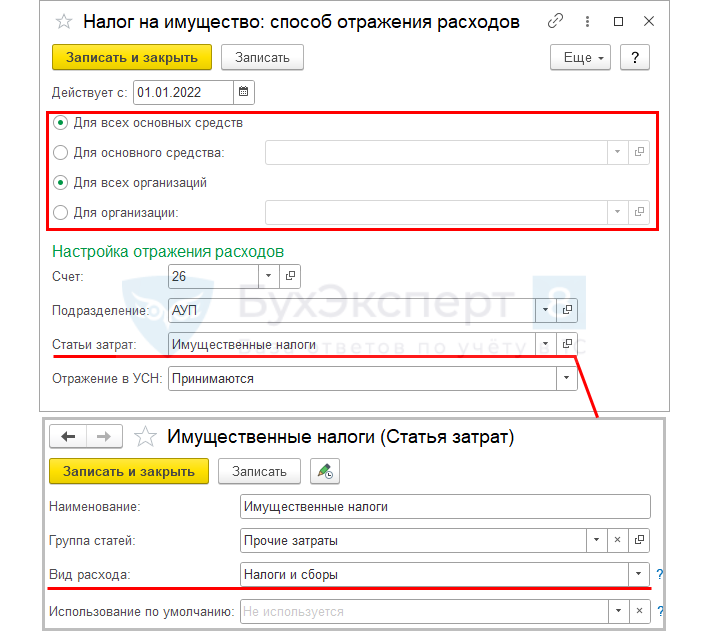

- Способы отражения расходов — убедитесь, что установлен способ отражения начисленного налога в расходах БУ и НУ.

Проверка объектов налогообложения

Проверьте заполнение карточек основных средств, являющихся объектами налогообложения:

Можно также использовать Универсальный отчет по недвижимому имуществу.

Расчет авансов по налогу на имущество в 1С

Расчет аванса по налогу на имущество за I квартал выполняется регламентной операцией при выполнении процедуры Закрытие месяца за март раздела Операции.

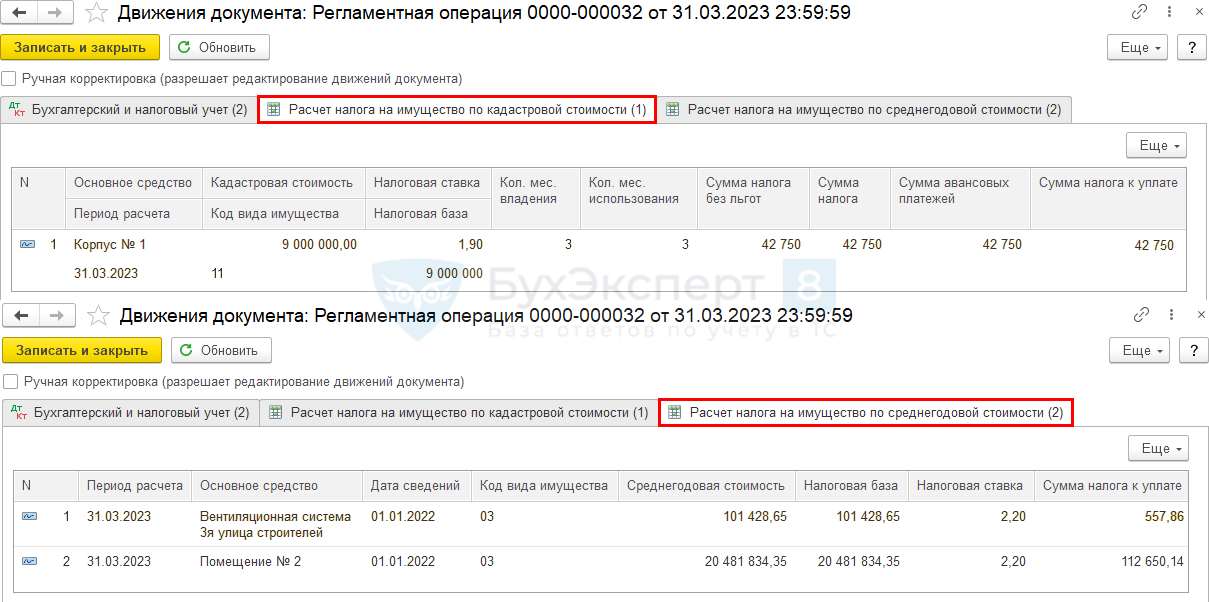

После выполнения операции в регистры Расчет налога на имущество по кадастровой стоимости и Расчет налога на имущество по среднегодовой стоимости записываются данные по исчислению налога за отчетный период.

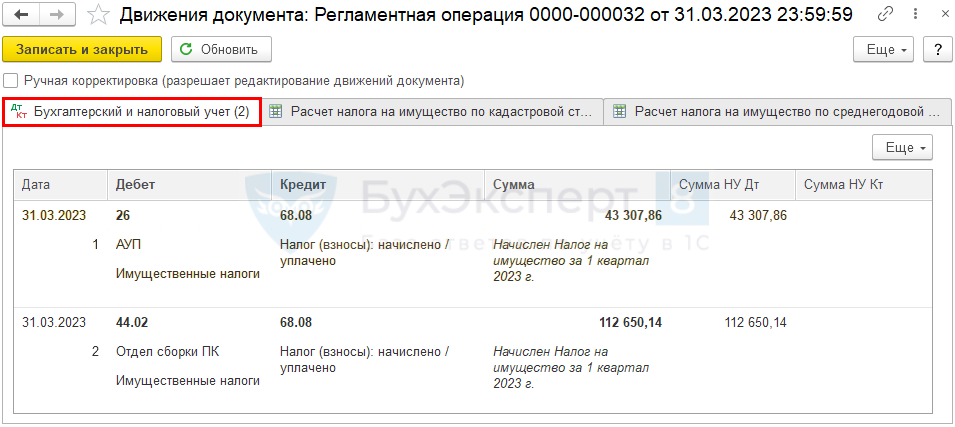

Формируется проводка в соответствии установленным в настройках налога на имущество Способом отражения в расходах (Главное — Налоги и отчеты — Налог на имущество — ссылка Способы отражения расходов).

Проводки

После проведения регламентной операции Расчет налога на имущество сформируйте одноименную справку-расчет. ![]() PDF

PDF

Уплата налога на имущество

Подробнее Механизм начисления и уплаты ЕНП в 1С

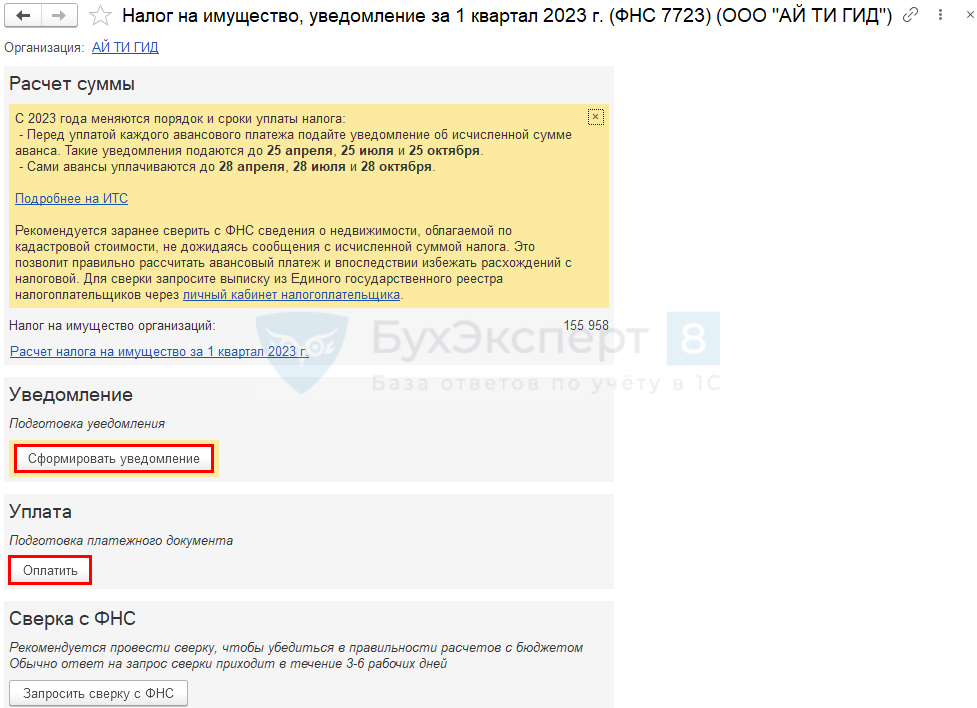

Формирование уведомления и платежного поручения

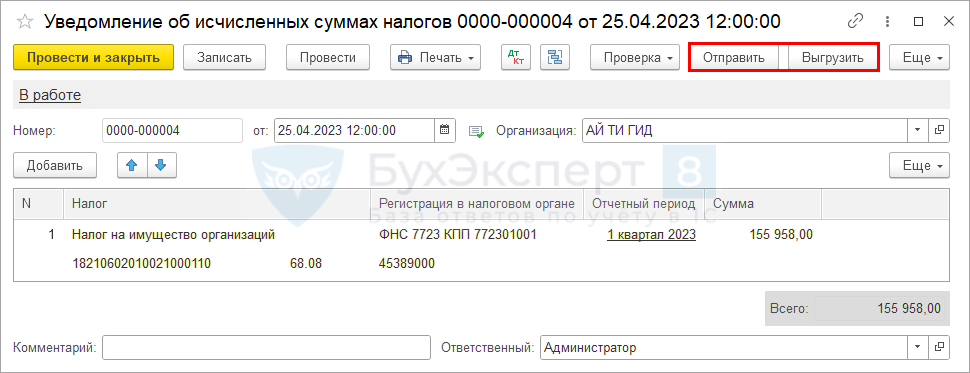

Уведомление о начисленном налоге и платежное поручение на уплату налога на имущество сформируйте из Списка задач организации, переходя последовательно к задачам (Главное — Задачи организации).

Если по одному месту постановки на учет в налоговых органах и ОКТМО есть налог, исчисленный по среднегодовой и кадастровой стоимости, то он формируется одной суммой.

По разъяснениям ФНС (Письмо ФНС от 01.03.2023 N БС-4-21/2346@) по налогам, по которым декларация не подается:

- транспортный,

- земельный,

- на имущество по кадастровой стоимости

в уведомлении рекомендуется указать:

- КПП по месту регистрации организации,

- ОКТМО по местонахождению имущества.

Если в программе автоматическое заполнение графы Регистрация в налоговом органе не совпадает с рекомендованным, исправьте данные вручную.

По ссылке открывается Помощник уплаты налога.

Если при открытии помощника в разделе Расчет суммы указано Нет налога к уплате, убедитесь, что регламентная операция Расчет налога на имущество проведена за отчетный (налоговый) период.

По ссылке Расчет налога на имущество за 1 квартал 2023 г. перейдите в Справку-расчет налога на имущество за 1 квартал 2023 г. ![]() PDF Она формируется с отбором по ИФНС, куда уплачивается налог. И удобна для проверки корректности расчета суммы к уплате.

PDF Она формируется с отбором по ИФНС, куда уплачивается налог. И удобна для проверки корректности расчета суммы к уплате.

Если у организации несколько записей Регистрации в налоговом органе с одним кодом ИФНС, проверьте заполнение КПП в сформированном уведомлении.

В Уведомление попадает строка с неверным КПП, если у организации в 1С две Регистрации в налоговом органе одним кодом ИФНС

Уведомление отправьте из программы или выгрузите для отправки через стороннего оператора.

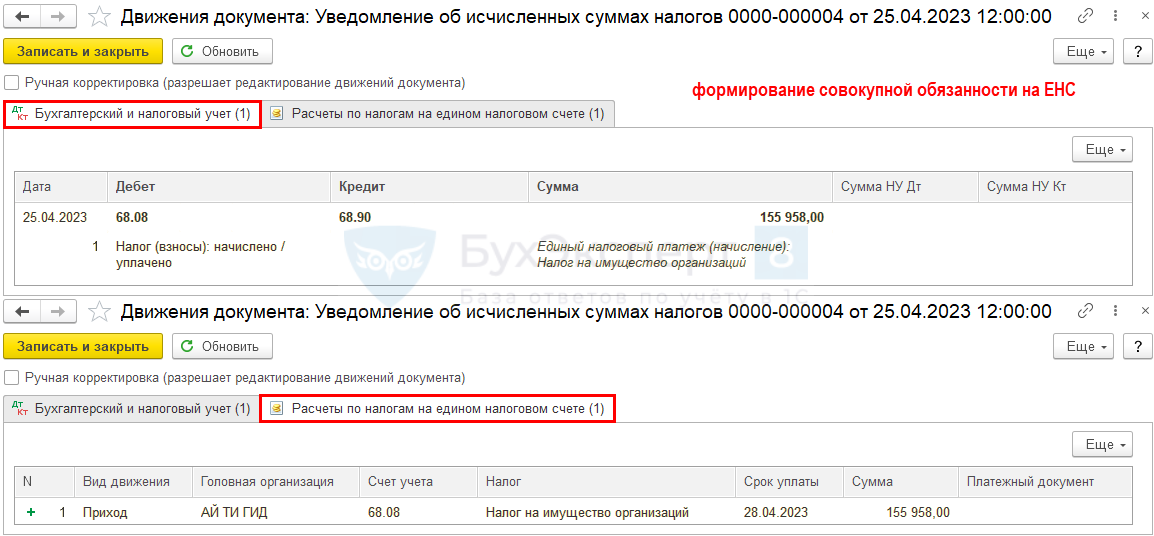

Проводки

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП).

Таким образом, формируется совокупная обязанность по уплате налога на имущество на ЕНС (п. 5 ст. 11.3 НК РФ).

Уплата налога

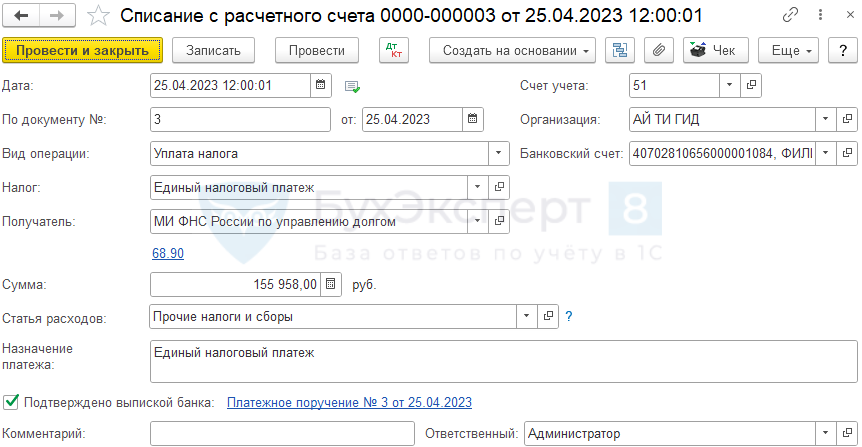

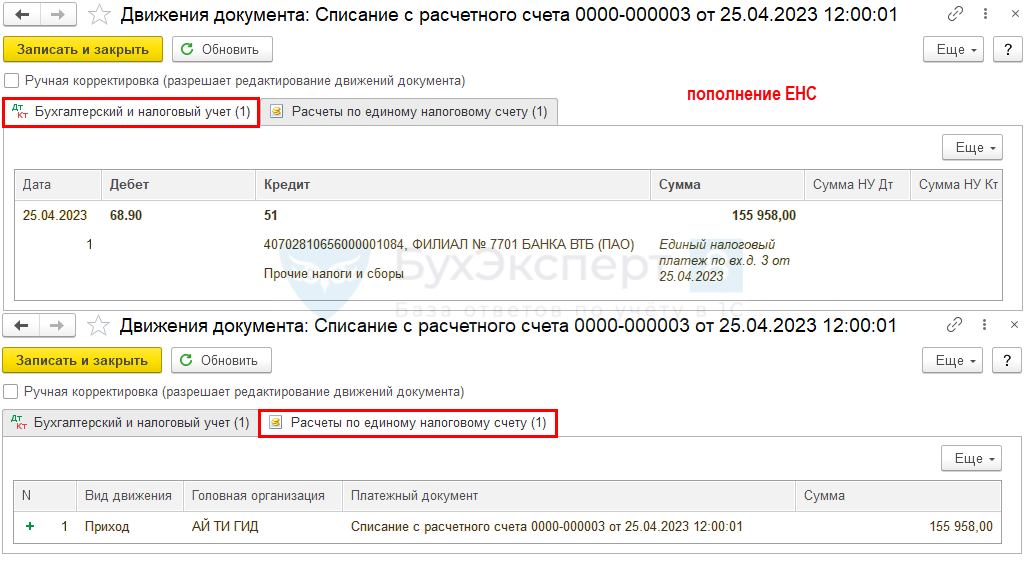

После проведения платежа в бюджет, на основании платежного поручения сформируйте Списание с расчетного счета.

Проводки

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход (Расход будет сформирован при зачете ЕНП).

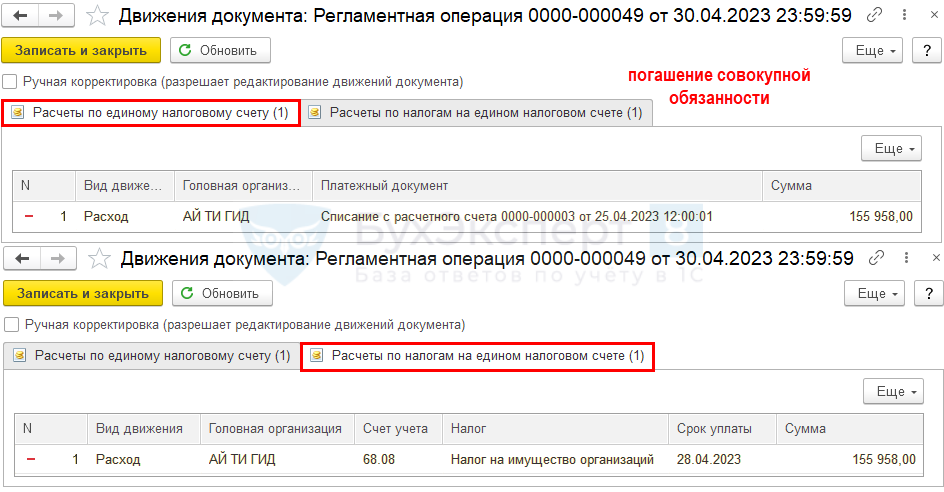

Погашение обязанности

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре Закрытие месяца в месяце наступления срока платежа по налогу на имущество (за 1 кв. 2023 – 28 апреля 2023).

Регламентная операция формирует записи с видом Расход в регистры:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата.

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога и Списание с расчетного счета по уплате ЕНП.

Мы рассмотрели, как в 1С 8.3 Бухгалтерия настроить и рассчитать налог на имущество за 1 квартал 2023, сроки уплаты налога, налоговый регистр по налогу на имущество.

См. также:

- Налог на имущество при применении ФСБУ 25/2018

- Расчет налога на имущество по кадастровой стоимости

- Расчет налога на имущество по среднегодовой стоимости на УСН и на ОСНО в 1С

- Расчет имущественных налогов за 1 квартал 2023 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Добавить в «Нужное»

Расчет налога на имущество

Порядок расчета налога на имущество организаций зависит от того, что конкретно является налогооблагаемой базой для расчета налога на имущество. Ведь по общему правилу налог на имущество рассчитывается исходя из среднегодовой стоимости недвижимого имущества (п. 1 ст. 375 НК РФ). Однако некоторые виды недвижимости облагаются исходя из кадастровой стоимости (п. 2 ст. 375, ст. 378.2 НК РФ). И с 2021 года в порядке применения кадастровой стоимости для целей налога на имущество произошли изменения. О них можно прочесть в статье «Новая декларация, движимые ОС в отчетности и другие «имущественные» изменения». О движимом имуществе – несколько слов в предпоследнем разделе.

В данном материале мы расскажем о расчете налога на имущество по среднегодовой стоимости.

Отметим, что кадастровое имущество не учитывается при расчете налога исходя из среднегодовой стоимости.

Налог на имущество: формула расчета по среднегодовой стоимости

Перед тем как делать непосредственный расчет налога на недвижимое имущество организаций, необходимо определить среднегодовую стоимость имущества (п. 4 ст. 376 НК РФ):

Сам налог рассчитывается так:

С предельными размерами ставок можно ознакомиться в отдельной статье.

Учтите, что по общему правилу организации должны уплачивать авансовые платежи по налогу на имущество по итогам отчетных периодов (п. 4 ст. 376, п. 3 ст. 379, п. 4,6 ст. 382 НК РФ). Для расчета суммы авансового платежа потребуется определить среднюю стоимость недвижимого имущества (п. 4 ст. 376 НК РФ):

То есть, например, при расчете средней стоимости за полугодие, в знаменателе будет стоять 7 (6 + 1).

Формула расчета непосредственно авансового платежа такая:

Сумма налога к доплате по итогам года определяется по формуле (п. 2 ст. 382 НК РФ):

Пример расчета налога на имущество

Приведем пример расчета налога на имущество организаций исходя из среднегодовой стоимости недвижимости.

Условие примера

| Отчетная дата | Остаточная стоимость (руб.) |

|---|---|

| На 01.01.2020 | 2500000 |

| На 01.02.2020 | 2225000 |

| На 01.03.2020 | 2150000 |

| На 01.04.2020 | 2700000 |

| На 01.05.2020 | 2550000 |

| На 01.06.2020 | 2400000 |

| На 01.07.2020 | 2250000 |

| На 01.08.2020 | 2100000 |

| На 01.09.2020 | 1950000 |

| На 01.10.2020 | 1800000 |

| На 01.11.2020 | 1650000 |

| На 01.12.2020 | 1500000 |

| На 31.12.2020 | 1350000 |

Решение

Шаг 1. Рассчитаем среднегодовую стоимость имущества

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000 + 1650000 + 1500000 + 1350000)/13 = 2086538,46 руб.

Шаг 2. Рассчитаем годовую сумму налога

Для нашего примера возьмем максимальную ставку налога на имущество – 2,2%.

2086538,46 руб. х 2,2% = 45903,85 руб.

Так как налоги уплачиваются в полных рублях (п. 6 ст. 52 НК РФ), плательщик с учетом округления должен перечислить в бюджет 45904 руб. налога на имущество организаций.

Шаг 3. Рассчитаем среднюю стоимость недвижимого имущества для расчета суммы аванса за I квартал

(2500000 + 2225000 + 2150000 + 2700000)/4 = 2393750 руб.

Шаг 4. Рассчитаем авансовый платеж за I квартал

2393750/4 х 2,2% = 13166 руб.

Шаг 5. Рассчитаем среднюю стоимость имущества для расчета суммы аванса за полугодие

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000)/7 = 2396428,57 руб.

Шаг 6. Рассчитаем авансовый платеж за полугодие

2396428,57/4 х 2,2% = 13180 руб.

Шаг 7. Рассчитаем среднюю стоимость недвижимого имущества для расчета суммы аванса за 9-ть месяцев

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000)/10 = 2262500 руб.

Шаг 8. Рассчитаем авансовый платеж за 9-ть месяцев

2262500/4 х 2,2% = 12444 руб.

Шаг 9. Рассчитаем сумму налога, подлежащую доплате в бюджет по итогам года

45904 – (13166 + 13180 + 12444) = 7114 руб.

Сведения о движимом имуществе в декларации

В обновленной форме декларации по налогу на имущество за 2020 год налогоплательщики должны указать сведения не только о недвижимости, но и о движимом имуществе (п.1 ст.386 НК РФ). Хотя последнее на данный момент налогом не облагается. Порядок расчета среднегодовой стоимости движимого имущества аналогичен приведенному выше, применяемому в отношении недвижимости.

Отметим, что представлять декларацию по налогу на имущество должны только те организации, у которых есть облагаемая налогом недвижимость (п.1 ст. 373, ст. 374, п.1 ст.386 НК РФ). И плюс указать в декларации информацию о движимом имуществе, если таковое у компании есть. А если у организации в учете фигурируют только объекты движимого имущества, то отчитываться по ним и подавать декларацию по налогу на имущество она не обязана.

Теперь о самой декларации. Обновленная форма декларации, актуальная на начало 2021 года (в ред. от 28.07.2020), не содержит раздела, где можно было бы указать среднегодовую стоимость движимого имущества (Приложение №1 к Приказу ФНС от 28.07.2020 N ЕД-7-21/475@). Вместе с тем в середине января 2021 года был опубликован еще один Приказ ФНС. Благодаря ему в декларации должен появиться раздел 4, в котором и нужно будет отражать сведения о движимом имуществе (п.1 Приказа ФНС от 09.12.2020 N КЧ-7-21/889@). Однако этот Приказ вступает в силу только 14.03.2021. Это означает, что отчитываться по форме декларации, включающей в себя раздел 4, можно после указанной даты. Напомним, что крайний срок представления декларации по налогу на имущество организаций за 2020 год – 30.03.2021. Учитывая сказанное, сдавать имущественную декларацию лучше во второй половине марта (но не позднее 30.03.2021), т.е. по самой актуальной форме с разделом 4. В этом случае риск получить претензии от налоговиков из-за представления отчетности не по форме будет минимальным.

Формула расчета налога на имущество физических лиц

Не только организации платят налог на имущество — также существует налог на имущество физлиц, который уплачивают граждане, владеющие недвижимостью. Однако физлицам особо не стоит вдаваться в подробности того, как рассчитывается этот налог. Ведь этот расчет делают сами налоговики (п. 1 ст. 408 НК РФ). Правда, если вы хотите проверить правильность расчета, то сделать это можно при помощи специального калькулятора.

Близится срок представления уведомлений об исчисленных налогах, авансовых платежах по налогам, сборах за I квартал 2023 года. Как мы знаем, на основании уведомлений налоговики определяют принадлежность перечисляемых средств к источнику бюджетных доходов и реквизиты, определяющие исполнение обязанности налогоплательщика по уплате налогов. Уплата имущественных налогов имеет свои особенности. Чтобы помочь налогоплательщикам разобраться в них, руководство ФНС России выпустило два письма от 01.03.2023 № БС-4-21/2346 и от 14.03.2023 № БС-4-21/2873@.

Из перечня ответов на вопросы мы выбрали часть тех, которые относятся к текущему году. Но перед тем как рассмотреть советы ФНС, напомним несколько общих норм об уведомлениях. И первое напоминание касается формы уведомления, которая утверждена приложением 1 к приказу ФНС России от 02.11.2022 № ЕД-7-8/1047@. Чуть позже мы будем ссылаться на этот документ, поясняя нюансы порядка заполнения отдельных его строк.

Уведомление необходимо представлять в случае, если законодательством (абз. 1 п. 9 ст. 58 НК РФ):

- предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам до представления соответствующей налоговой декларации (расчета) либо

- не установлена обязанность по представлению налоговой декларации (расчета).

Уведомления по авансовым платежам

Для отчетных периодов 2023 года не установлена обязанность организации по представлению налоговых деклараций (расчетов) по имущественным налогам. НК РФ (абз. 2 п. 9 ст. 58) предписывает представлять уведомление в ИФНС по месту учета не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих авансовых платежей по этим налогам.

Уведомления в 2023 году должны быть представлены

- за I квартал — не позднее 25.04;

- за II квартал (полугодие) – не позднее 25.07;

- за III квартал (девять месяцев) 2023 года – не позднее 25.10.

Авансовые платежи по имущественным налогам подлежат уплате организациями в срок не позднее 28 числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 363, п. 1 ст. 383, п. 1 ст. 397 НК РФ).

Для организаций отчетными периодами признаются:

- по транспортному налогу — I квартал, II квартал, III квартал (п. 2 ст. 360 НК РФ);

-

по налогу на имущество организаций (п. 2 ст. 379 НК РФ):

- I квартал, полугодие и девять месяцев календарного года — по объектам с налоговой базой в виде среднегодовой стоимости;

- I, II и III квартал календарного года — по объектам с налоговой базой в виде кадастровой стоимости (далее – «кадастровые» объекты);

- по земельному налогу – I, II и III квартал календарного года (п. 2 ст. 393 НК РФ).

Авансовые платежи в составе ЕНП следует уплатить не позднее 28 числа:

- месяца, следующего за истекшим отчетным периодом – по транспортному налогу;

- месяца, следующего за истекшим отчетным периодом – в регионах РФ, в которых предусмотрена уплата авансовых платежей, и на федеральной территории «Сириус» (п. 1 ст. 372.1 НК РФ) — по налогу на имущество;

- месяца, следующего за истекшим отчетным периодом — по земельному налогу. Авансовые платежи в этом случае уплачивают, если нормативным правовым актом представительного органа муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя, нормативным правовым актом представительного органа федеральной территории «Сириус») предусмотрена их уплата.

У организаций в течение 2023 года сохраняется право на перевод денежных средств в уплату платежей в бюджетную систему РФ платежными поручениями. Налогоплательщики пользуются этим правом при условии, что ранее они не представляли уведомления (п. 4 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ).

Уплата авансовых платежей без представления уведомлений

Уплата авансовых платежей по имущественным налогам за отчетные периоды 2023 года осуществляется в составе ЕНП на ЕНС налогоплательщика.

Налоговые декларации (расчеты) по имущественным налогам за отчетные периоды в ИФНС не направляются. А это значит, что без уведомлений такие авансовые платежи при наступлении установленного НК РФ срока их уплаты не будут распределены по реквизитам КБК и ОКТМО в бюджеты субъектов РФ и муниципальных образований по месту нахождения объектов налогообложения, а останутся на ЕНС налогоплательщика.

После чего принадлежность поступивших денежных средств будет определяться налоговиками с соблюдением следующей последовательности (п. 8 ст. 45 НК РФ):

- в начале погашается сформированная обязанность по недоимке, начиная с наиболее раннего момента ее выявления;

- затем – обязанность по налогам, авансовым платежам, сборам, страховым взносам — с момента возникновения обязанности по их уплате;

- после чего погасят пени, проценты и штрафы.

И лишь по окончании налогового периода совокупная обязанность будет сформирована и учтена на ЕНС организации исходя (подп. 1, 7 п. 5 ст. 11.3 НК РФ):

- из направленного налогоплательщику сообщения об исчисленных суммах имущественных налогов и (или)

- из представленной организацией налоговой декларации по налогу на имущество, исчисляемому исходя из среднегодовой стоимости.

Помните: за непредставление в установленный срок в ИФНС документов и (или) иных сведений, предусмотренных НК РФ, взыскивается штраф 200 руб. за каждый непредставленный документ (ст. 126 НК РФ).

Неверное указание в уведомлении суммы одного из налогов

В одной из рекомендаций ФНС рассмотрела следующую ситуацию. Организация представила уведомление об исчисленных суммах авансовых платежей по имущественным налогам за I квартал 2023 года. В уведомлении была неверно указана сумма авансового платежа по земельному налогу. До наступления срока уплаты данных авансовых платежей (28.04.2023) организация представила новое уведомление за I квартал. В уведомлении были указаны же КБК и ОКТМО и верная сумма авансового платежа по земельному налогу. Возник вопрос: в какой период (по сроку первого или второго уведомления) будет сформирована на ЕНС обязанность по уплате земельного налога?

Согласно НК РФ (подп. 5 п. 5 ст. 11.3) совокупная обязанность налогоплательщика формируется и подлежит учету на ЕНС на основе уведомлений со дня их представления в ИНФС. Но происходит это в следующем порядке:

-

не ранее наступления срока уплаты соответствующих налогов, авансовых платежей по налогам и до дня представления:

- налоговой декларации (расчета) по налогам, авансовым платежам, указанным в уведомлении, или

- направления ИФНС сообщений об исчисленных суммах налогов либо

- по истечении десяти дней со дня окончания срока, установленного для представления указанных налоговых деклараций (расчетов), в случае их непредставления.

С учетом этого в рассматриваемой ситуации совокупная обязанность по имущественным налогам за I квартал 2023 года сформируется и будет учтена на ЕНС:

- в отношении транспортного налога и налога на имущество организаций — на основе первого уведомления, а

- в отношении земельного налога — на основе второго уведомления, относящегося к тому же отчетному периоду, КБК, ОКТМО.

КПП в уведомлении

Налогоплательщики – организации не представляют декларации по транспортному и земельному налогам с налогового периода 2020 года и последующие периоды. Аналогично по налогу на имущество организаций в части «кадастровых» объектов налогообложения, декларации не представляют за налоговый период 2022 года и последующие периоды.

В отношении названных налогов налоговики рекомендовали налогоплательщикам по строке 1 уведомления указывать код причины постановки на учет (КПП) в ИФНС по месту нахождения организации в соответствии со свидетельством.

Но при этом ФНС отметила, что КПП — это реквизит, который не используется при проведении в автоматизированной информационной системе квитирования (сопоставления) с начислениями указанных налогов в сообщениях. По имущественным налогам для сопоставления используют иные идентификаторы, такие как ИНН, КБК, ОКТМО, налоговый (отчетный) период.

Единовременная уплата авансовых платежей по транспортному налогу

Организация, у которой в течение года не меняется состав зарегистрированных транспортных средств, может по сроку 28.04.2023 единовременно уплатить авансовые платежи по транспортному налогу за I, II и III кварталы. В этом случае допускается представление одного уведомления в срок 25.04.2023. В таком уведомлении должно быть заполнено три блока:

- по строке 4 — об исчисленных суммах авансовых платежей за соответствующий отчетный период;

- по строке 5 – коды отчетных периодов «34/01», «34/02» и «34/03» (коды из приложения 2 к порядку заполнения уведомления, утв. приказом № ЕД-7-8/1047@).

Уведомления по «кадастровой» недвижимости

В 2023 году российские организации — плательщики налога на имущество (п. 1, 6 ст. 386 НК РФ):

- не включают в налоговую декларацию сведения о «кадастровых» объектах, а также

- не представляют в течение налогового периода расчеты по налогу.

При уплате в течение текущего года авансовых платежей по налогу за отчетные периоды, а затем суммы налога по итогам налогового периода в отношении «кадастровых» объектов налогоплательщику следует представлять уведомления.

Земельный налог: исправление неверно рассчитанных и уплаченных авансовых платежей

Авансовые платежи по земельному налогу определяются за I, II и III квартал текущего налогового периода как 1/4 соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка. Сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы. Сумма подлежащая уплате в бюджет по итогам налогового периода определяется как разница между исчисленной величиной налога и совокупностью подлежащих уплате в течение налогового периода авансовых платежей по налогу.

Налоговые органы передают (направляют) сообщения налогоплательщикам-организациям (их обособленным подразделениям) по месту нахождения принадлежащих этим организациям земельных участков. Сообщения составляют на основе документов и иной информации, имеющихся у налоговиков, об исчисленных ими суммах налога. В сообщении при этом указывают объект налогообложения, налоговую базу, налоговый период, налоговую ставку, сумму исчисленного налога (п. 5 ст. 397 НК РФ).

По имеющейся информации о кадастровой стоимости земельного участка налоговики могут определить суммы подлежащих уплате авансовых платежей и земельному налогу по окончании налогового периода.

Предположим, что организация неверно исчислила и уплатила авансовые платежи по земельному налогу за I, II и III кварталы текущего года. Платежи пересчитаны и налог уплачен по окончанию налогового периода за 2023 год.

Сумма авансового платежа по налогу указывается по строке 4 уведомления (п. 2.6.4 порядка).

Согласно пунктов п. 2.6.5 и 2.6.6 порядка, в уведомлении:

- по строке 5 приводится код налогового периода в соответствии с приложением 2 к порядку. По ежеквартальным авансовым платежам при заполнении кода 34 указывается порядковый номер квартала – 01, 02, 03, 04;

- по строке 6 заносится год налогового периода, за который исчислен налог, авансовый платеж по налогу.

При заполнении уведомления после перерасчета авансовых платежей следует:

- по строке 4 занести одной суммой совокупность авансовых платежей за указанные отчетные периоды;

- по строке 5 указать код 34/03;

- по строке 06 указать 2023 год.

При пересчете по окончании II квартала ошибочно исчисленного и уплаченного авансового платежа за I квартал 2023 года, в подаваемом до 25.07.2023 уведомлении следует указать:

- по строке 4 — совокупность авансовых платежей (одной суммой) за I и II кварталы;

- по строке 5 – код 34/02;

- по строке 06 – 2023.

При пересчете по окончании III квартала неверно исчисленных и уплаченных авансовых платежей за I и II квартал 2023 года, в уведомлении, подаваемом до 25.10.2023, необходимо отразить:

- по строке 4 — одной суммой совокупность авансовых платежей за I, II, III кварталы;

- по строке 5 – код 34/03;

- по строке 06 – 2023.

Уведомление по земельному налогу за налоговый период

Нормативным правовым актом представительного органа муниципального образования может быть отменена обязанность по уплате авансовых платежей по земельному налогу. В связи с этим отсутствует необходимость подачи уведомления по авансовым платежам. А вот по налогу за год организация обязана представить уведомление, поскольку налоговая декларация по земельному налогу не подается.

Налогоплательщиками — организациями налог нужно уплатить в срок не позднее 28 февраля года, следующего за истекшим налоговым периодом (п. 1 ст. 397 НК РФ). Следовательно, уведомление с исчисленной суммой земельного налога необходимо представить в ИФНС не позднее 25 февраля года, следующего за истекшим налоговым периодом. Поэтому за 2023 год организация должна подать уведомление не позднее 26.02.2024 (25.02.2024 воскресенье).