Упрощенный бухгалтерский баланс и баланс «упрощенца»: в чем отличие

Обязанность компаний, применяющих УСН, вести учет и составлять баланс на сегодняшний день является обязательной практически для всех «упрощенцев», за редким исключением (ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

В большинстве случаев «упрощенцы» подпадают под критерии малого предприятия, поэтому могут выбрать, по какой форме составлять баланс — общей или упрощенной (п. 4 ст. 6 закона № 402-ФЗ).

Следовательно, упрощенный баланс и баланс «упрощенца» не одно и то же, так как этот отчет может быть составлен не только по упрощенной, но и по общеустановленной форме.

О том, что характеризует баланс общеустановленной формы, читайте в материале «Бухгалтерский баланс (актив и пассив, разделы, виды)».

ОБРАТИТЕ ВНИМАНИЕ! Упрощенный баланс не вправе составлять организации, подлежащие обязательному аудиту, и ряд других компаний, перечисленных в п. 5 ст. 6 закона № 402-ФЗ.

Для того чтобы составленный бухгалтерский баланс был достоверен и полезен заинтересованным лицам, компания должна правильно организовать учетный процесс.

Подробнее о вариантах ведения бухучета, учетной политике и плане счетов для компаний на УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН».

Традиционная форма баланса привычна для всех, поэтому остановимся подробнее на упрощенной форме отчета.

Упрощенная форма бухгалтерского баланса (УСН)

Упрощенная форма баланса приведена в приложении 5 к приказу Минфина России от 02.07.2010 № 66н.

ВНИМАНИЕ! C 2020 года бухгалтерская отчетность, в т.ч. упрощенная, сдается исключительно в электронном виде. Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, в 2019 году формы отчетности были обновлены и с тех пор более пока не корректировались.

Во всех формах отчетности (включая баланс и форму 2):

- единицей измерения стали тысячи рублей, заполнять отчетность в миллионах нельзя;

- ОКВЭД заменен на ОКВЭД2.

В некоторых формах заменен ОКУД.

В бухгалтерском балансе традиционной формы введена строка для указания, подлежит отчетность обязательному аудиту или нет. Если да, нужно привести сведения об аудиторе.

Машиночитаемые формы полной и упрощенной отчетности можно скачать здесь.

Что касается собственно различий между упрощенной формой баланса и привычной (традиционной), то упрощенная содержит меньше строк в активе и пассиве. Но это не значит, что что-то может не отражаться в балансе или включаться не в полном объеме.

Не всегда требуется заполнять все строки упрощенного баланса. Это возможно в том случае, когда у компании на отчетную дату отсутствуют какие-либо активы или обязательства. Например, компания использует только арендованное имущество и сама созданием основных средств не занимается. В этом случае соответствующую строку баланса не заполняют.

Образец заполнения бухгалтерского баланса по упрощенной форме за 2022 год подготовили эксперты КонсультантПлюс. Получите пробный доступ к правовой системе и бесплатно изучите материал:

Скачать бесплатно образец в КонсультантПлюс

Заполняем актив баланса по упрощенной форме

Необходимо внести данные в следующие 5 строк:

- «Материальные внеоборотные активы».

ВНИМАНИЕ! С 2021 года запасы нужно вести в соответствии с ФСБУ 5/2019 «Запасы». С 2022 года вступили в силу новые ФСБУ, отчетность за 2022 год следует составлять с их учетом: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018.

Здесь показывается балансовая стоимость активов (сальдо счетов 01 и 03 минус сальдо счета 02) и добавляются расходы на незавершенные капитальные вложения (счет 08).

- «Нематериальные, финансовые и другие внеоборотные активы».

Отражается остаточная стоимость НМА (вместе с «незавершенкой» и расходами на НИОКР, связанными с этими активами), остатки по депозитам (счет 55), долгосрочные финансовые вложения (счет 58), а также долгосрочные долги, отраженные на счетах расчетов (60, 62, 68, 69, 70, 71, 73, 75 и 76).

- При заполнении строки «Запасы» понадобится информация об остатках материалов, товаров, готовой продукции (счета 10, 41, 44, 45), затратах в незавершенном производстве (счет 20), включая сальдо по счету 97 (в части расходов со сроком списания менее 12 месяцев).

- Информация о денежных средствах и денежных эквивалентах, которую необходимо отразить в 4 строке, собирается со всех «денежных» счетов (50, 51, 52, 55, 57) без учета субсчета 55 «Депозитные счета».

- Строка «Финансовые и другие оборотные активы» содержит информацию о краткосрочных финансовых вложениях (счет 58), о сумме краткосрочных долгов, отраженных на счетах расчетов, а также всех иных активах компании, не нашедших места в данном разделе отчета.

ОБРАТИТЕ ВНИМАНИЕ! Финансовые вложения, дебиторскую задолженность и запасы в активе баланса необходимо показывать без учета зарезервированных сумм (остатков по счетам 59, 63, 14), то есть в нетто-оценке (ПБУ 4/99).

Пассив упрощенного баланса

Данный раздел отчета, состоящий из 6 строк, заполняется в следующем порядке:

- «Капитал и резервы».

Сюда заносятся все кредитовые остатки по счетам 80 (за минусом дебетового сальдо счета 81), 82, 83 и 84. Если на счете 84 отражен убыток (т. е. имеется дебетовое сальдо), то он учитывается аналогично данным, отраженным на счете 81. Если общий результат отрицателен, то он будет показан в круглых скобках.

- «Долгосрочные заемные средства».

Цифра в этой строке должна отражать остаток задолженности компании по долгосрочным кредитам и займам (счет 67). При этом начисленные проценты, срок погашения которых на отчетную дату составляет менее 12 месяцев, исключаются.

- «Другие долгосрочные обязательства».

Заполняется на сумму долгосрочных обязательств, числящихся в остатках по кредиту на счетах 60, 62, 68, 69, 70, 71, 73, 75 и 76.

- «Краткосрочные заемные средства».

Данная строка включает сальдо по счету 66, а также остаток начисленных процентов, которые не были учтены при заполнении информации о долгосрочных кредитах и займах.

- «Кредиторская задолженность».

Здесь показывается сумма кредитовых сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 75 и 76 по всем краткосрочным обязательствам.

- «Другие краткосрочные обязательства».

Строка, которая может отсутствовать или не заполняться, если вся необходимая информация об обязательствах нашла отражение в 5 предыдущих строках.

ОБРАТИТЕ ВНИМАНИЕ! После заполнения строк пассива и актива баланса необходимо сравнить полученные результаты. Сумма всех строк актива должна быть равна результату сложения строк пассива.

О том, как проверяется баланс, составленный по общеустановленной форме, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Как вести упрощенный бухучет, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

Кому и когда нужно представлять баланс

Упрощенец заполнил баланс. Что дальше? Не имеет значения, по какой форме этот баланс составлен (традиционной или упрощенной). Компания на УСН обязана представить отчет (в составе иных обязательных бухгалтерских отчетов) заинтересованным органам.

С 2019 года единственным таким госорганом является ФНС. Сдавать бухотчетность в статистику большинству компаний не нужно. Срок сдачи остался прежним — это 31 марта года после отчетного. Такой срок определен и налоговым (подп. 5 п. 1 ст. 23 НК РФ), и бухгалтерским (п. 2 ст. 18 закона № 402-ФЗ) законодательством.

Если вы только начинаете бизнес и прошли регистрацию после 30 сентября отчетного года, составлять и представлять баланс впервые нужно только по окончании следующего года. Например, компания зарегистрирована 10.10.2022 — первый раз она обязана отчитаться за период с 10.10.2022 по 31.12.2023 (п. 3 ст. 15 закона № 402-ФЗ).

Для представления руководству, собственникам или контрагентам баланс можно составлять с любой другой периодичностью (п. 4 ст. 13 закона № 402-ФЗ). Государству (в лице налоговых органов и статистики) в этом случае отчетность представлять не требуется.

ОБРАТИТЕ ВНИМАНИЕ! Если ваша компания не отправит налоговикам баланс или сделает это с опозданием, штраф составит 200 руб. (п. 1 ст. 126 НК РФ). Также возможно административное наказание по ст. 15.6 КоАП РФ. Блокировка счета в данном случае не применяется.

Кроме того, значительные штрафы установлены за неутверждение бухгалтерской отчетности.

Итоги

Чтобы правильно составить баланс, компания на УСН должна грамотно организовать учетный процесс, разработать учетную политику и рабочий план счетов. Затем необходимо определиться с формой баланса. Упрощенец может выбрать между традиционной и упрощенной.

Упрощенный отчет заполнить легче, но представляемая информация при этом не может сокращаться. Баланс должен достоверно отражать стоимость имущества и величину обязательств компании на отчетную дату. Готовый баланс направляется налоговикам, в органы статистики и всем заинтересованным лицам.

Добавить в «Нужное»

Нулевой баланс ООО: образец 2019

О составе бухгалтерской отчетности ООО мы рассказывали в нашей консультации. Обязанность ООО представлять бухгалтерскую отчетность не зависит от того, вела ли организация фактически свою деятельность или нет. Это означает, что даже при отсутствии хозяйственных операций представлять бухгалтерскую отчетность все равно придется. О нулевом балансе ООО расскажем в нашем материале и приведем пример его заполнения.

Нулевой баланс не значит пустой

Несмотря на то, что баланс при отсутствии деятельности именуется «нулевым», заполнить отдельные показатели в нем все же придется.

В первую очередь речь идет об информации, идентифицирующей лицо, сдающее отчетность. Так, нужно будет указать наименование организации и ее местонахождение, ИНН, вид деятельности по ОКВЭД-2, единицу измерения, отчетную дату и иные реквизиты.

И в самой форме балансе вовсе без показателей не обойтись.

Ведь ООО не может быть зарегистрировано без указания в Уставе сведений о величине его уставного капитала (п. 2 ст. 12 Федерального закона от 08.02.1998 № 14-ФЗ, ст. 12 Федерального закона от 08.08.2001 № 129-ФЗ). Поэтому, как минимум, одна хозяйственная операция в бухгалтерском учете организации на момент составления бухгалтерской отчетности будет (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 75 «Расчеты с учредителями» — Кредит счета 80 «Уставный капитал» — утвержден уставный капитал

Уставный капитал ООО может быть оплачен в течение 4 месяцев с момента государственной регистрации (п. 1 ст. 16 Федерального закона от 08.02.1998 № 14-ФЗ). Поэтому если ООО зарегистрировано 1 сентября или позднее и никаких иных операций, кроме утверждения величины уставного капитала, у организации не было, в бухгалтерском балансе на 31 декабря будут заполнены только такие строки:

- 1230 «Дебиторская задолженность»;

- 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)».

Величина показателя будет зависеть от размера утвержденного уставного капитала. Напомним, что он не может быть меньше 10 000 рублей (п. 1 ст. 14 Федерального закона от 08.02.1998 № 14-ФЗ).

Если уставный капитал ООО будет оплачен к отчетной дате, вместо показателя строки 1230 «Дебиторская задолженность» могут быть заполнены иные строки учета активов. К примеру, это могут быть:

- 1150 «Основные средства»;

- 1210 «Запасы»;

- 1250 «Денежные средства и денежные эквиваленты».

Важные изменения с 2020 года

Во-первых, бухгалтерскую отчетность за 2019 год по общему правилу в Росстат представлять уже не нужно — только в налоговую инспекцию (Федеральный закон от 28.11.2018 N 444-ФЗ). Но сделать это можно будет исключительно в электронном виде по ТКС. Правда, субъекты малого и среднего предпринимательства при желании смогут сдать отчетность на бумаге и за 2019 год.

Во-вторых, Мнфин подкорректировал формы бухгалтерской отчетности. По новым формам организациям предстоит отчитаться за 2019 год (Приказ Минфина от 19.04.2019 № 61н).

Нулевой баланс для ООО на УСН (образец)

Несмотря на то что, форма баланса, подаваемого за 2019 год, несколько изменилась (слова «по ОКВЭД» заменены на «по ОКВЭД2» и появилась строка, в которой организации нужно будет отметить, подпадает ли ее отчетность под обязательный аудит), приведенный нами ранее образец заполнения нулевого баланса ООО в остальном актуален и сейчас.

- Опубликовано 17.03.2023 18:24

- Автор: Administrator

- Просмотров: 3986

Приближается срок сдачи годовой бухгалтерской отчетности, и конечно же у нас всех появляется много вопросов о том, как заполнить ее без ошибок. В этой публикации мы рассмотрим частую ситуацию, когда деятельность в организации по той или иной причине не ведется и выручки в отчетном периоде не было (к примеру, организация в отчетном году только открыта и деятельность на стадии планирования, или, наоборот, в связи с какими-то неблагоприятными событиями, деятельность организации приостановлена). А некоторые расходы есть. Подойдем к этой ситуации с разных сторон: расскажем, как программа формирует такую отчетность, что о ней думают налоговые инспекторы и как бухгалтеру балансировать «между двух огней».

Выручки действительно может не быть, это не редкость. Но это не значит, что и расходов у организации нет: ведь как минимум, ее нахождение по месту регистрации происходит на основании договора аренды, банк взимает ежемесячную комиссию за расчетно-кассовое обслуживание, даже при отсутствии сотрудников кто-то (например, аутсорсинговая компания или ИП-бухгалтер) сдает отчетность. А значит имеют место управленческие и внереализационные расходы.

Сдавать «нулевую» бухгалтерскую отчетность в этом случае согласно законодательства нельзя, так как отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении (согласно положениям ПБУ 4/99 «Бухгалтерская отчетность организации»).

Давайте посмотрим, как заполнить такую отчетность в программе 1С: Бухгалтерия предприятия ред. 3.0 и проверить правильность ее заполнения.

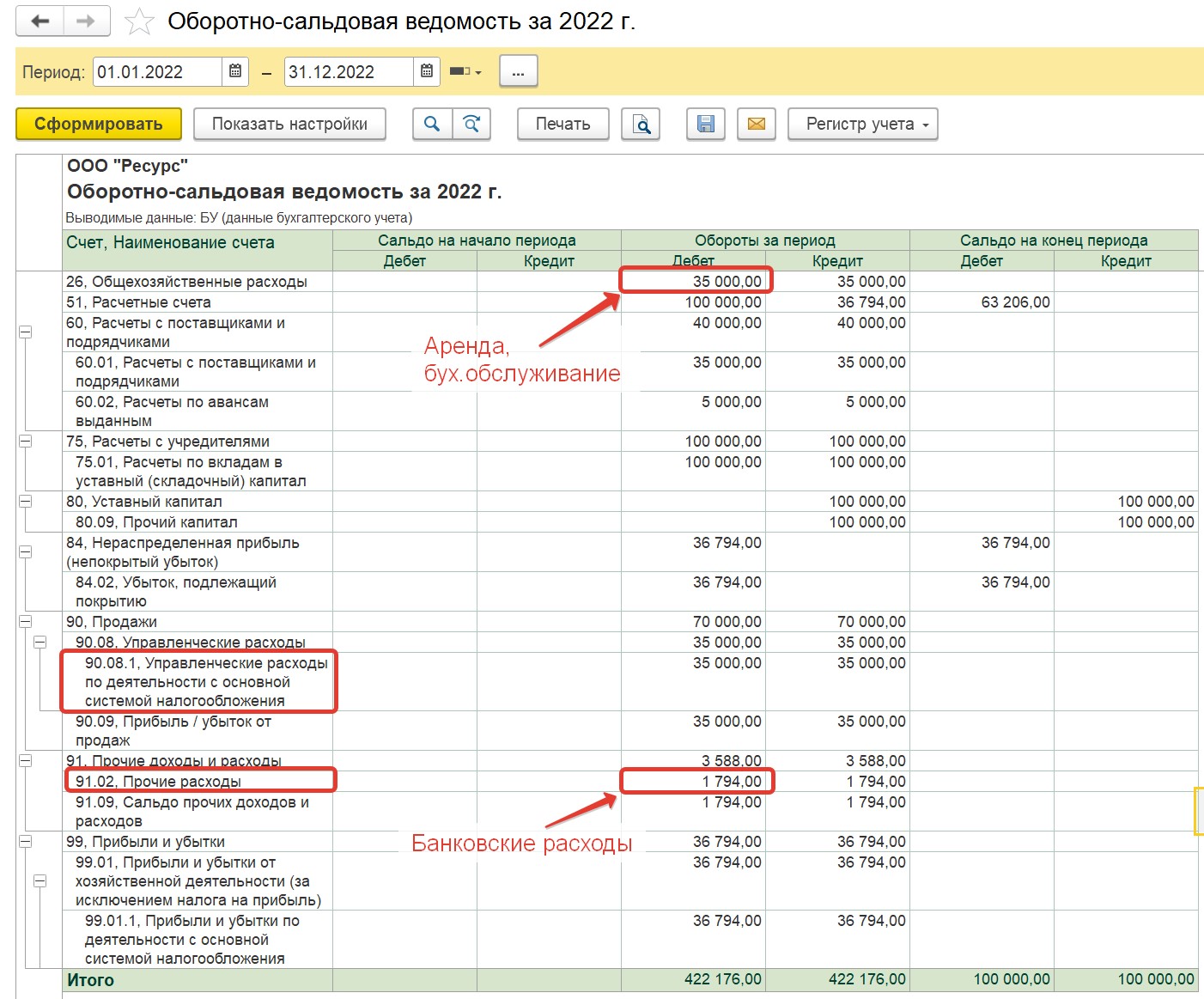

Итак, у нас есть некая организация, которая зарегистрировалась в 2022 г. В течение года у нее были управленческие расходы на аренду офиса, который зарегистрирован в качестве юридического адреса организации, бухгалтерское обслуживание в сумме 35000 рублей, и расходы на расчетно-кассовое обслуживание в сумме 1794 рубля, деятельность не велась, все расходы оплачены за счет взноса учредителя в уставной капитал.

Давайте также примем условие, что счет 26 нашей учетной политике не является основным счетом, на котором отражаются основные расходы, то есть он не формирует прямую себестоимость нашей продукции (например, наша организация создана для производства некой продукции и основной счет учета расходов для нас 20-й).

Сделаем необходимые настройки учетной политики в программе, чтобы эти расходы отражались правильно. Для этого переходим в раздел «Главное» и выбираем вкладку «Учетная политика»:

Далее в пункте «Учет затрат» нажимаем ссылочку «Настроить», после чего выходит небольшое окно, позволяющее нам сделать необходимые настройки.

Мы выбираем счет 20 в качестве основного: ставим напротив него галочку и нажимаем кнопку «Использовать как основной», а также ставим галочку напротив счета 26.

Закрываем это окно, нажав кнопку «Ок», и не забываем сохранить сделанные настройки! Для этого в предыдущем окне нажимаем кнопку «ОК», предварительно выбрав период, с которого эти положения учетной политики должны действовать.

Итак, мы сделали в программе все необходимые настройки, провели все первичные документы и сделали закрытие всех месяцев отчетного года.

В первую очередь нам необходимо проверить правильность отражения всех операций на счетах бухгалтерского учета. Самый удобный способ для этого – сформировать оборотно-сальдовую ведомость по всем счетам бухгалтерского учета за 2022 год.

Сформировав оборотно-сальдовую ведомость, мы видим, что несмотря на то, что деятельность организации вроде бы и не ведется, тем не менее мы видим обороты и остатки не менее чем по восьми счетам бухгалтерского учета.

Мы также видим, что произведенные в отчетном году расходы отражены на правильных счетах (26 и 91), и на конец года эти счета закрыты (по ним нет сальдо). Обращаем также внимание, что согласно условиям нашей учетной политики 26 счет закрыт на субсчет 90.08!

Теперь можно приступать к формированию бухгалтерской отчетности. Переходим в раздел «Отчеты» и выбираем вкладку «Регламентированные отчеты».

По кнопке «Создать» формируем вид отчета «Бухгалтерская отчетность с 2011 года»:

Далее выбираем отчетный период и вид организации:

В открывшейся форме отчета нажимаем кнопку «Заполнить» все отчеты:

Видим, что отчет «Бухгалтерская отчетность с 2011 года» формирует полный комплект бухгалтерской отчетности, состоящий из большого количества отчетов.

Однако, если ваша организация имеет право на упрощенные способы ведения бухгалтерского учета, то можно формировать упрощенную бухгалтерскую отчетность, которая включает только 2 формы: Бухгалтерский баланс и Отчет о финансовых результатах.

Не путайте упрощенные способы ведения учета и упрощенную систему налогообложения (УСН). Это два разных понятия. Право на применение упрощенных способов ведения учета имеют конкретные организации, которые работают на самых разных системах налогообложения. Подробности ищите в видеоуроках нашего закрытого клуба для бухгалтеров.

Вернемся к нашему примеру и сначала посмотрим Отчет о финансовых результатах, а потом посмотрим, как он соотносится с показателями Бухгалтерского баланса.

Нажимаем вкладку «Отчет о финансовых результатах»:

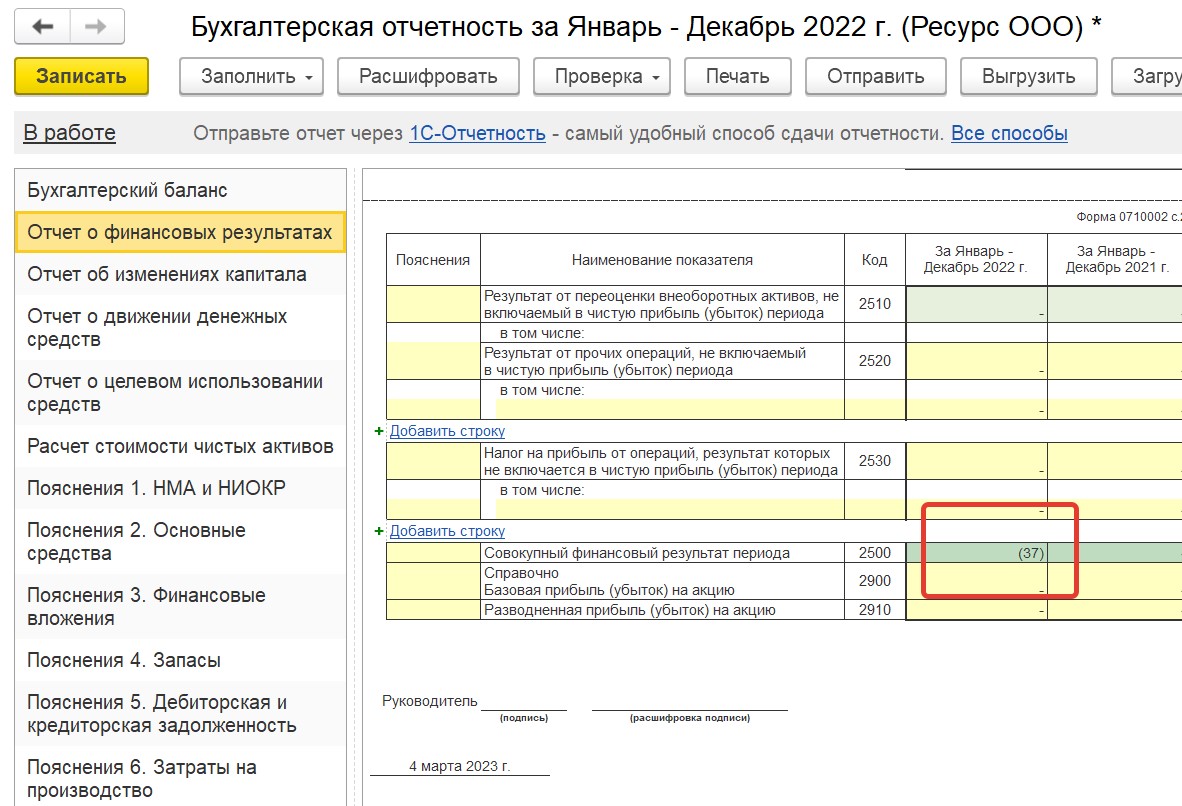

Итак, мы видим, что расходы по счету 26 отразились в отчете о финансовых результатах как «Управленческие расходы», что соответствует нашей учетной политике. Расходы на услуги банков отражены по строке «Прочие расходы», что также верно (в соответствии с п.11 ПБУ 10/99 «Расходы организации»).

Доходов за отчетный период в отчете не отражено, по итогам года у нас образовался убыток в сумме 37 тыс. рублей.

Теперь давайте посмотрим, как эти данные отражаются в бухгалтерском балансе.

Убыток, образовавшийся по итогам года, отражается в Пассиве баланса по строке 1370 «Нераспределённая прибыль (непокрытый убыток)». И как мы видим, его сумма соответствует строке 2500 «Отчета о финансовых результатах» и равно 37 тыс. рублей:

Отчетность заполнена в соответствии с фактами хозяйственной жизни и достоверно их отражает.

А теперь давайте посмотрим, как отражена деятельность организации за 2022 год в налоговом учете. Создаем и заполняем декларацию по налогу на прибыль за 2022 год.

Нас интересует лист 02, в котором отражаются данные, используемые при расчете налога на прибыль.

Итак, в декларации мы видим те же самые данные, что и в бухгалтерской отчетности, а именно убыток округленно 37 тысяч рублей. И, казалось бы, можем с чистой совестью сдать эти отчеты в налоговую и радоваться, что наконец вся отчетность за 2022 год сдана.

Однако, согласно п.3 статьи 88 НК РФ, налоговый орган при проведении камеральной налоговой проверки налоговой декларации, в которой заявлена сумма полученного в соответствующем отчетном (налоговом) периоде убытка, налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения, обосновывающие размер полученного убытка. И на практике при получении «убыточной» декларации инспекция обязательно такое требование присылает. А еще нередки случаи, когда инспектор может даже звонить и просить бухгалтера сдать «нулевую» отчетность.

Решение в данной ситуации зависит только от вас.

Как правило, если отчетный год для организации первый, то при грамотном предоставлении пояснений о причине и размерах сформировавшегося убытка, существенных налоговых рисков не будет.

А вот если деятельность организации убыточна и в дальнейшие налоговые периоды, то предоставление налоговой отчетности с убытком несет уже более значительные налоговые риски. Так, если мы с вами обратимся к Концепции системы планирования выездных налоговых проверок которая утверждена приказом ФНС России от 30.05.2007 № ММ-3-06/333@, то мы увидим что в приложении 2 к данному приказу одним из оснований назначения выездной налоговой проверки является отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов (то есть 2-х и более лет).

Что же делать бухгалтеру, чтобы избежать риска?

Самый оптимальный вариант — принять произведенные расходы только в бухгалтерском учете, а к налоговому учету их не принимать, и сдать «нулевую» декларацию по налогу на прибыль. Тогда вероятность того, что у налогового органа будут к вам претензии существенно ниже. Ведь в таком случае, согласно положениям ст. 88 Налогового Кодекса РФ, которая регламентирует проведение камеральных проверок, у налогового органа уже не будет оснований для запроса пояснений, и тем более документов.

Для того, чтобы расходы не принимались в налоговом учете, нужно в документе поступления отнести затраты не на затратный счет (20,23,25,26,44), а на счет прочих расходов (91.02).

Субконто прочих доходов и расходов необходимо выбрать НЕ принимаемое к налоговому учету (то есть выбрать такой вид расходов, котором не установлена галочка НУ):

Тогда, после перепроведения всех документов поступления в бухгалтерском учете все данные о произведенных расходах останутся прежними, а вот в декларацию по налогу на прибыль никаких данных не попадет.

Выбор за вами!

Автор статьи: Евгения Шимова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

После регистрации созданную организацию ставят на учёт в ИФНС, внебюджетные фонды, Росстат и другие госорганы. Контроль за деятельностью компаний ведётся на основании множества разных отчётов. И даже если бизнес ещё не начат или временно приостановлен, сдаётся нулевая отчётность ООО.

Что входит в состав нулевой отчётности, когда её надо сдавать, и какие последствия грозят, если организация вовремя не отчитается? Расскажем всё в подробностях.

Виды отчётности ООО

Кроме управленческой отчётности, которая является внутренней, все организации обязаны сдавать, как минимум, три вида отчётов:

- налоговые;

- бухгалтерские;

- по работникам.

Кроме того, в зависимости от направления бизнеса, может потребоваться сдача специализированной отчётности. Например, продавцы алкоголя обязаны сообщать в Росалкогольрегулирование сведения об объёмах закупок и продаж.

Если организация ведёт деятельность, в её отчетности будут содержаться значимые показатели: доходы, расходы, налоговая база, перечисленные страховые взносы, налоговые платежи и т.д. Если же бизнес стоит на паузе, то таких показателей не будет. Вместо них в отчетах проставляют нули, поэтому и называется такая отчётность нулевой.

Тем не менее, никакого освобождения от сдачи отчётов неработающее ООО не получает. Сроки представления нулевой отчётности такие же, как для отчётов с показателями.

Более того, если организация в течение 12 месяцев не сдает отчётность и не проводит операции по счетам, она может быть исключена из ЕГРЮЛ на основании статьи 21.1 закона от 08.08.2001 N 129-ФЗ.

Налоговая отчётность

К налоговой отчётности относятся декларации по определённому налогу и книги учёта доходов и расходов для определения налоговой базы. Кроме того, формально в состав налоговой отчётности включают также расчёты по НФДЛ и страховым взносам. Однако их удобнее отнести к отчётам за работников, ведь если персонала нет, то и расчёты сдавать не придётся.

Итак, вид и сроки сдачи налоговых деклараций зависят от системы налогообложения, которую выбрало ООО после регистрации. Надо сказать, что после отмены ЕНВД выбор здесь довольно скромный:

- УСН в вариантах «Доходы» и «Доходы минус расходы», а также экспериментальный режим АУСН;

- ЕСХН или сельхозналог, предназначен только для сельхозпроизводителей, рыболовецких производств и тех, кто оказывает им определённые услуги;

- ОСНО или основной режим, на котором оказываются все организации, если они не заявили о выборе УСН или ЕСХН.

Декларации по упрощёнке и сельхозналогу сдаются ежегодно, не позднее 25 марта за предыдущий год. Образец нулевой декларации по УСН можно найти здесь. Книги учёта (КУДиР) в налоговую инспекцию не сдают, но они могут в любой момент быть запрошены для проверки, поэтому их тоже надо вести. Плательщики АУСН от налоговых деклараций освобождены.

На ОСНО отчётность сложнее. Во-первых, здесь платят минимум два налога – НДС и налог на прибыль. Во-вторых, декларации сдают не раз в год, а чаще:

- по НДС – не позднее 25 числа после отчётного квартала;

- по налогу на прибыль – не позднее 25 числа после отчётного периода (квартала или месяца).

В-третьих, декларации по НДС принимают только в электронном виде, с использованием усиленной квалифицированной ЭЦП.

В 2023 году юридические лица уже не сдают декларации по транспорту и земельным участкам. При наличии объектов налогообложения платить налоги надо на основании уведомлений от ИФНС. Но декларацию по имуществу не отменили, поэтому если в ООО числится недвижимость, отчитаться по ней необходимо не позже 25 марта.

Подключить «облачную» бухгалтерию

Привычные приложения 1С полностью онлайн

Бухгалтерская отчётность

Независимо от системы налогообложения и наличия работников в штате все организации обязаны сдавать бухгалтерскую отчётность. В полный годовой отчёт включаются:

- баланс с пояснениями;

- отчёты о финансовых результатах, движениях денежных средств, изменениях капитала.

Но если ООО относится к малым предприятиям (доход не превышает 800 млн рублей, а численность работников не более 120 человек), то бухгалтерская отчётность сдаётся в сокращённом виде. Это только упрощённый баланс и отчёт о финансовых результатах. Крайний срок сдачи годовой отчётности – 31 марта за предыдущий год.

Как сдать нулевую отчётность ООО самостоятельно? В принципе, при отсутствии показателей справиться с этим может сам руководитель компании, если воспользуется облачной бухгалтерией от 1С.

Наши пользователи могут также получить бесплатный месяц аутсорсингового обслуживания от компании 1С. Этого достаточно, чтобы убедиться в высоком качестве оказываемых услуг.

Отчёты по работникам

Отчётность по работникам представляется не только в ИФНС, но и внебюджетные фонды. Здесь много разных и довольно сложных форм, кроме того, сдаются они часто.

В некоторых случаях для сдачи отчётов даже не имеет значения, есть ли вообще в штате работники. Например, единственный учредитель вправе руководить своей компанией без заключения трудового договора. Это особенно удобно, если ООО не ведёт деятельность.

Вот какие отчёты придётся сдавать даже без трудового договора с руководителем и при отсутствии работников:

- РСВ – единый расчёт по страховым взносам, каждый квартал, не позже 25 числа следующего месяца;

- СЗВ-М – отчёт, который сдаётся ежемесячно, не позже 15 числа следующего месяца;

- СЗВ-Стаж – сдаётся раз в год, крайний срок сдачи – 1 марта после отчётного года.

В дополнение к этому, при наличии договоров с работниками, сдают:

- 4-ФСС – ежеквартальный отчёт, сдать который надо не позже 20 дней после отчётного квартала (если есть ЭЦП, то срок – не позже 25 числа);

- СЗВ-ТД – отчёт введён недавно в связи с переходом на электронные трудовые книжки. Сдаётся, если в отчётном периоде произошли кадровые события, например, перевод или увольнение работника.

Важно: все отчеты СЗВ, а также 4-ФСС, последний раз сдаются за 2022 год. Далее вместо них надо сдавать новые формы: ЕФС-1 и Персонифицированные сведения. Все подробности о сроках сдачи есть в нашем календаре бухгалтера.

Что касается 6-НДФЛ, то эта форма отражает удержание налога с зарплаты работникам. Если выплат не было, то 6-НДФЛ не сдаётся.

Статистическая отчётность

Росстат собирает отчёты с организаций и ИП выборочно, направляя им соответствующие запросы. Однако каждые 5 лет ведомство проводит сплошное наблюдение, в ходе которого отчитываются все малые предприятия. Последний раз такая отчётность сдавалась за 2020 год. В 2023 году контролировать обязанность сдать статотчётность надо с помощью специального сервиса.

Штрафы за несданную отчётность

Санкции за нарушение сроков сдачи зависят от категории отчётности.

- Налоговые декларации и расчёты по страховым взносам за работников: от 1 000 рублей за каждый месяц опоздания. Кроме того, если у ООО есть расчётный счёт, налоговые органы могут его заблокировать через 10 дней просрочки.

- Отчётность в фонды: размер санкций зависит от количества застрахованных лиц: 500 рублей за одного человека.

- Бухгалтерская отчётность: 200 рублей за каждый документ, не представленный вовремя. Кроме того, участники ООО обязаны утвердить бухгалтерскую отчётность на общем собрании. При нарушении этого требования компанию могут наказать по статье 15.23.1 КоАП, а это уже штраф от 500 000 до 700 000 рублей.

- Статистическая отчётность: специальные санкции налагаются по статье 13.19 КоАП, это от 20 000 до 70 000 рублей на юридическое лицо и от 10 000 до 20 000 рублей на должностное лицо.

Вывод: отсутствие или приостановка деятельности ООО – не повод забывать про сдачу отчётности. Последствия такой забывчивости – это не только штрафы и блокировка расчётного счёта, но и возможная принудительная ликвидация компании.

Кроме того, проблемы с отчётностью являются одним из негативных признаков недобросовестного партнера. Ваши контрагенты, с которыми вы планируете в будущем работать, обязательно обратят внимание на этот факт, потому что он входит в стандартную процедуру проверки.

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса