Основной капитал — строка в балансе как таковая для него не предусмотрена. Однако зная, из каких статей складывается данный показатель, его несложно вычислить на основании данных бухгалтерской отчетности. Для начала определимся с понятием основного капитала (далее — ОК), разберем, какие формы он принимает и где находит свое отражение в балансе.

Понятие основного капитала

В целом капитал означает финансовые ресурсы, инвестированные предприятием в собственные активы с целью получения дополнительной прибыли. Весь капитал можно условно поделить на две большие группы: основной и оборотный.

Основной капитал (ОК), по сути, представляет собой объем основных фондов и основных средств предприятия, выраженных в денежной величине.

Согласно общероссийскому классификатору основных фондов (ОКОФ), утвержденному приказом Росстандарта от 12.12.2014 № 2018-ст, под основными фондами следует понимать произведенные активы, многократно используемые для производства товаров или оказания услуг в течение длительного периода времени, но не менее 12 месяцев.

ОКОФ к основным фондам относит:

- здания и помещения,

- сооружения,

- расходы на улучшение земель,

- оборудование (в т. ч. компьютерное и информационное),

- хозяйственный инвентарь,

- транспортные средства,

- объекты интеллектуальной собственности,

- программное обеспечение и др.

Как мы видим, основной капитал может быть представлен как в материальной, так и нематериальной форме.

Определение внеоборотных активов во многом схоже с понятием ОК. Согласно форме бухбаланса, утвержденной приказом Минфина от 02.07.2010 № 66н, в состав внеоборотных активов также входят основные средства, НМА, поисковые активы, доходные вложения в матценности, финансовые вложения, отложенные налоговые и прочие внеоборотные активы. Для формирования показателя ОК, как и показателя внеоборотных активов, используются данные раздела 1 баланса.

Что называется внеоборотными активами и какими документами регламентируется их учет, читайте в статье «Внеоборотные активы в балансе (нюансы)».

Структура основного капитала

Основной капитал предприятия образуют:

- Основные средства — имущество, прямо или косвенно использующееся для производства продукции, оказания услуг, выполнения работ. В группу основных средств относят здания, оборудование, технику, транспорт, скот, инвентарь, земельные участки и др. (п. 4 ФСБУ 6/2020 ).

ВАЖНО! С отчетности за 2022 год необходимо применят ФСБУ 6/2020 «Основные средства» и ФСБУ 25/2018 «Бухгалтерский учет аренды» в обязательном порядке. Это следует учесть при составлении бухгалтерской отчетности за 2022 год.

- Незавершенное строительство — затраты по возведению объектов, на монтаж оборудования, а также приобретение оборудования, инвентаря и прочие капитальные затраты (п. 3 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного письмом Минфина РФ от 30.12.1993 № 160).

ВАЖНО! Также с отчетности за 2022 год применяется новый ФСБУ 26/2020 «Капитальные вложения».

- Финансовые вложения — ценные бумаги, выкупленная дебиторская задолженность, вклады в уставный капитал сторонних организаций и др. (п. 3 ПБУ 19/02).

- Нематериальные активы — документально подтвержденное право собственности на результат интеллектуальной деятельности или средство индивидуализации (п. 4, 5 ПБУ 14/2007).

Для чего нужен анализ основного капитала

Анализ состояния ОК организации позволяет оценить уровень ее технической оснащенности, сделать выводы о заинтересованности участников в наращивании внутренних инвестиционных ресурсов, о надежности, стабильности и конкурентоспособности предприятия в целом.

Тщательное исследование структуры ОК выявляет скрытые возможности для более эффективного его использования, следствием чего становится увеличение доходности организации (в виде получения дополнительной прибыли, снижения себестоимости продукции, уменьшения временных затрат на выполнение работ и пр.).

Для полноценного анализа состояния основного капитала и расчета коэффициента эффективного использования основных фондов понадобится также информация, представленная в приложении № 3 к балансу, и статотчет формы № 11, утвержденной приказом Росстата от 22.06.2022 № 453.

Анализ ОК включает в себя несколько этапов:

- Исследование динамики изменения показателя ОК.

- Контроль за техническим состоянием основных фондов, их своевременным обновлением и техобслуживанием.

- Анализ эффективности использования активов и выявление негативно влияющих на них обстоятельств.

- Поиск дополнительного резерва для улучшения или пополнения собственных основных фондов.

Информация об основном капитале в бухгалтерской отчетности

Бухгалтерская отчетность — основной источник информации о состоянии ОК предприятия.

С 01.06.2019 действуют актуальные бланки бухгалтерской отчетности в редакции, утвержденной приказом Минфина от 19.04.2019 №61н. Подробнее об последних изменениях читайте здесь.

Для анализа изменения капитала используется приложение к балансу № 2 формы 0710004 «Отчет об изменениях капитала». Для изучения динамики движения основных фондов также окажется полезной статистическая годовая форма № 11.

Какие данные отражаются в отчете об изменениях капитала, подробно описано в КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Типовую ситуацию.

В бухгалтерском балансе информация об ОК предприятия отражается в разделе 1 «Внеоборотные активы» в разрезе отдельных статей:

- Строка 1110 — служит для отражения остаточной стоимости нематериальных активов.

- Строки 1120, 1130, 1140 — отображают результаты исследований и разработок, нематериальные и материальные поисковые активы. Понятие поисковых активов дано в пп. 5–8 ПБУ 24/2011.

- Строка 1150 — здесь фиксируется балансовая стоимость основных средств. Сюда же включаются затраты на незавершенные капитальные вложения в основные средства и приобретение оборудования с расшифровкой данного показателя. Обоснованием такого подхода служит п. 20 ПБУ 4/99, согласно которому «Незавершенное строительство» входит в состав группы «Основные средства».

Более детально понятие основных средств, а также нюансы отображения их стоимости в балансе разбираются в статье «Отражаем основные средства в бухгалтерском балансе».

- Строка 1160 — доходные вложения представляют собой форму долгосрочных финансовых инвестиций, а потому включаются в состав основного капитала предприятия. Данная строка содержит информацию об остаточной стоимости основных средств, переданных за плату во временное пользование. Если договором аренды предусмотрена возможность последующего выкупа арендуемого имущества или его автоматический переход к арендатору по окончании срока договора, то имущество учитывается арендатором как собственные основные средства и также включается в основной капитал.

- Строка 1170 — отражаются долгосрочные финансовые вложения.

- Строка 1190 — здесь учитываются прочие внеоборотные активы, которые не попадают под распределение в основные группы 1-го раздела баланса и в то же время имеют существенный стоимостный показатель. Они также могут входить в состав основного капитала, если являются объектом классификации основных фондов.

Подробнее о способах анализа бухгалтерского баланса узнайте из статьи «Методика анализа бухгалтерского баланса предприятия».

Как мы видим, несмотря на схожесть понятий ОК и внеоборотных активов, различия в их структуре и стоимостном выражении все же имеются. Так, в ОК не включаются данные строки 1180 с информацией об отложенных налоговых активах. Данный показатель формирует величину добавочного капитала (п. 68 приказа Минфина от 29.07.1998 № 34н).

Как проверить по балансу платежеспособность организации, рассказали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к правовой системе и переходите в ответ эксперта.

Итоги

Величина основного капитала по балансовой стоимости складывается из показателей строк 1-го раздела бухгалтерского баланса «Внеоборотные активы», а именно: 1110, 1120, 1130, 1140, 1150, 1160, 1170, 1190. Полученный результат отличается от данных итоговой строки 1100 на сумму отложенных налоговых активов, поскольку данный актив не включается в основной капитал.

Из нашей статьи вы узнаете:

В бухгалтерском балансе основные средства как один из активов компании фиксируют в разделе I «Внеоборотные активы», используя для этого строку 1150. Вносить информацию следует по остаточной стоимости, зафиксированной в системе учета на день формирования отчета.

В статье рассмотрим, что входит в данную категорию активов и как правильно внести данные о них в бухбаланс.

Какое имущество относят к основным средствам при отражении в балансе

Правила учета данной категории установлены ПБУ 6/01. В перечень включают имущество, используемое при изготовлении продукции (осуществлении работ, оказании услуг) и необходимое с целью управления организацией.

Признаки ОС – это отсутствие планов по продаже данного актива и возможность извлечения из него выгоды.

Главный критерий, по которому актив в бухучете относят к данной категории, – это период полезного применения свыше 12 месяцев (или иного срока, который совпадает с операционным циклом организации). Это логично, так как это долгосрочные активы организации.

В число основных средств входят:

- здания, объекты капитального и некапитального строительства;

- участки земли;

- производственное и рабочее оборудование;

- автомобили, мототехника;

- компьютеры, офисная техника;

- хозяйственный инвентарь;

- другие специализированные виды активов.

Также в данный вид активов включают природные ресурсы, капвложения в земельные участки или арендуемое имущество.

Пути приобретения компанией данного вида активов могут быть различны. Это покупка в рамках договора купли-продажи, безвозмездная передача, внесение вклада в устав компании, обмен в рамках бартера, изготовление в рамках организации или при привлечении подрядчиков или выявление излишков при проведении инвентаризационной проверки.

Как отражаются основные средства в балансе

Основные средства в бухгалтерском балансе отражают в отдельной строке под кодом 1150 (в согласии с приказом Минфина № 66н).

Стоимость этого актива определяется как разница по остаткам на следующих счетах:

| Номер счета | Название счета | Примечание |

|---|---|---|

| 01 | Основные средства | — |

| 02 | Амортизация основных средств | Не следует учитывать амортизацию, начисляемую на объекты, указанные в строке 1140 (Материальные поисковые активы). |

| 07 | Оборудование к установке | Берется остаток по данному счету в соотношении с расходами по незавершенному строительству. |

| 08 | Вложения во внеоборотные активы | Принимается остаток счета по затратам на незавершенное строительство при указании в строке 1150. |

Важно отметить: объекты, подпадающие под критерии ОС, но находящиеся во временном владении и использовании для извлечения дохода, учитываются отдельно. Для этого используют счет 03 «Доходные вложения в материальные ценности». При этом амортизация для них начисляется по кредиту счета 02. Если у компании есть подобные объекты, то при внесении данных в строку 1150 из суммы амортизации следует вычесть дебет счета 01.

Пример, как отражают основные средства в балансе

Правила внесения данных по этой разновидности активов совпадают с требованиями по формированию бухгалтерского баланса. Он заполняется с использованием величины «тыс. руб.».

Приведем в качестве примера отображение активов из баланса некоторой компании:

| № | Наименование показателя | Код | Данные на 31.12.2018 | Данные на 31.12.2019 | Данные на 31.12.2020 |

|---|---|---|---|---|---|

| 001 | 1. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

1110 | 2 007 | 1 645 | 1 560 |

| Результаты исследований и разработок | 1120 | — | — | — | |

| Нематериальные поисковые активы | 1130 | — | — | — | |

| Материальные поисковые активы | 1140 | — | — | — | |

| 002 | Основные средства | 1150 | 10 718 | 11 856 | 11 947 |

| Доходные вложения в материальные ценности | 1160 | — | — | — | |

| Финансовые вложения | 1170 | — | — | — | |

| Отложенные налоговые активы | 1180 | 85 | 56 | 76 | |

| Прочие внеоборотные активы | 1190 | — | — | — | |

| Итого: | 1100 | 12 810 | 13 557 | 13 583 | |

| 004 | 2. ОБОРОТНЫЕ АКТИВЫ Запасы |

1210 | 9 560 | 8 156 | 10 745 |

| НДС по приобретенным ценностям | 1220 | 945 | 3 948 | 1 564 | |

| 005 | Дебиторская задолженность | 1230 | 5 875 | 7 046 | 5 378 |

| Финансовые вложения (исключая денежные эквиваленты) | 1240 | — | — | — | |

| Денежные средства и их эквиваленты | 1250 | 3 450 | 2 735 | 1 837 | |

| Прочие оборотные активы | 1260 | — | — | — | |

| Итого: | 1200 | 19 830 | 21 885 | 19 524 | |

| БАЛАНС | 1600 | 32 640 | 35 442 | 33 107 |

Как видно из баланса:

- основные средства отражаются одной строкой и являются одним из элементов первого раздела «Внеоборотные средства»;

- данные в строку вносятся без расшифровки единой суммой;

- при необходимости детализацию можно привести в приложении к балансу.

В частности, в приложения выносят изменения стоимости основных средств в результате проведения их реконструкции или дополнительного оборудования. Той же схемы придерживаются, если происходит переоценка имущества в результате пересчета фактической рыночной стоимости. Разницы при этом записывают на добавочный капитал.

Стоимость основных средств для отражения в балансе

При учете к числу ОС относят активы, стоимость которых обычно превышает 40 тысяч рублей, а период службы составляет свыше 12 месяцев. Отражать их в балансе следует с вычетом суммы амортизации (по так называемой остаточной стоимости).

Если актив обладает признаками основного средства, но его стоимость составляет менее 40 тысяч рублей, то компания может учитывать его как в графе «Основные средства», так и в графе «Запасы». Во вторую графу записывают активы, которые организация планирует использовать в течение года.

Лимиты стоимости для отнесения имущества к определенной категории активов организация определяет в учетной политике (в согласии с п. 5 ПБУ 6/01).

При изменении стоимости актива новое значение можно принять к бухгалтерскому учету только после проведения его корректировки.

Выводы

Основные средства организации в бухгалтерском балансе отображаются на специальной строке в первом разделе отчетного документа, который посвящен внеоборотным активам компании. Отнесение имущества к данной категории производится в согласии с внутренней учетной политикой при фиксации определенной стоимости и срока применения (стандартные пороги составляют 40 тысяч рублей и более 12 месяцев использования).

Для отправки отчетности в государственные органы воспользуйтесь 1С-Отчетность — привычный интерфейс сервиса позволит быстро сориентироваться и вовремя отправить отчетность.

Добавить в «Нужное»

Стоимость основных фондов по балансу: строка

Что понимается под объектами основных средств в бухгалтерском учете и в целях налогообложения прибыли, мы рассказывали в нашей консультации. А где отражается стоимость основных фондов в балансе?

Стоимость основных фондов по балансу (строка)

Основные фонды в балансе отражаются по строке 1150 «Основные средства» (Приказ Минфина от 02.07.2010 № 66н).

Обращаем внимание, что если основные средства предназначены исключительно для предоставления за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются они в бухгалтерском балансе по строке 1160 «Доходные вложения в материальные ценности» (п. 5 ПБУ 6/01, Приказ Минфина от 02.07.2010 № 66н).

В какой оценке основные средства приводятся в балансе

Напомним, что в бухгалтерском балансе показатели отражаются в нетто-оценке, т. е. за вычетом регулирующих величин (п. 35 ПБУ 4/99). Применительно к основным средствам такой регулирующей величиной является начисленная амортизация. А, следовательно, нетто-оценка для объектов основных средств – это их остаточная стоимость. Остаточная стоимость основных средств (ОСОСТ) рассчитывается так:

ОСОСТ = ОСП(В) – А,

где ОСП(В) – первоначальная (восстановительная) стоимость объектов основных средств;

А – амортизация по объектам основных средств, накопленная на отчетную дату.

Первоначальная стоимость для расчета остаточной стоимости применяется по тем объектам, которые ранее не переоценивались. Соответственно, если объекты основных средств подверглись переоценке, берется не первоначальная, а восстановительная стоимость. Следовательно, и амортизация по ним также будет переоцененная.

Данные бухгалтерского учета основных средств для баланса

Для внесения сведений о стоимости основных средств в бухгалтерский баланс, используются следующие сведения бухгалтерского учета.

Первоначальная или восстановительная стоимость основных средств отражается по дебету счета 01 «Основные средства», а накопленная к отчетной дате амортизация – по кредиту счета 02 «Амортизация основных средств» (Приказ Минфина от 31.10.2000 № 94н).

Это значит, что для получения сведений об остаточной стоимости основных средств на основании данных счетов бухгалтерского учета приведенную выше формулу можно представить в следующем виде:

ОСОСТ = Дебетовое сальдо счета 01 – Кредитовое сальдо счета 02

Обращаем внимание, что по кредиту счета 02 накапливается амортизация не только тех основных средств, которые числятся на счете 01, но и тех объектов, которые отнесены к доходным вложениям в материальные ценности и потому учитываются по дебету счета 03 «Доходные вложения в материальные ценности» (Приказ Минфина от 31.10.2000 № 94н).

Следовательно, для заполнения строки 1150 «Основные средства» бухгалтерского баланса необходимо использовать данные аналитического учета к счету 02, чтобы выделить только ту амортизацию, которая приходится на основные средства, учтенные на счете 01.

Соответственно, амортизация доходных вложений в материальные ценности, которая также была учтена по кредиту счета 02, уменьшит в балансе стоимость доходных вложений, числящихся по дебету счета 03. Их остаточную стоимость нужно будет показать в бухгалтерском балансе не по строке 1150, а по строке 1160 «Доходные вложения в материальные ценности».

Подходит пора сдачи годовой бухгалтерской отчётности. Рассказываем, как составить бухгалтерский баланс за 2021 год, который нужно сдать до конца марта.

В конце статьи подарки: видео с вебинара Алексея Иванова и Людмилы Архипкиной по составлению годовой бухгалтерской отчётности и практическое пособие для главбуха.

Бухгалтерский баланс содержит информацию об активах и пассивах организации на отчётную дату, а также на 31 декабря прошлого и позапрошлого года. Как устроен бухгалтерский баланс мы рассказывали в этой статье. Российские компании должны составлять бухгалтерский баланс по форме, утверждённой приказом Минфина РФ от 02.07.2010 № 66н. Отчётная дата для годового баланса за 2021 год — 31 декабря 2021 года. Сдать в налоговую его нужно не позднее 31 марта 2022 года. Далее подробно рассмотрим, как заполнять строки актива и пассива на основании данных бухгалтерского учёта.

Подарок от экспертов сервиса «Моё дело»:

практическое пособие для главбуха

Как составить годовую бухгалтерскую отчётность за 2021 год

Оставьте заявку в форме ниже, и мы вышлем вам подробные инструкции по составлению всех форм бухотчётности бесплатно!

Как заполнить раздел I «Внеоборотные активы»

В строке 1110 «Нематериальные активы» нужно указать информацию об остаточной стоимости нематериальных активов. Это разность между дебетовым сальдо по счёту 04 «Нематериальные активы», дебетовым сальдо по счёту 08 в части вложений в нематериальные активы (за вычетом поисковых активов) и кредитовым сальдо по счёту 05 «Амортизация нематериальных активов».

Если на счетах 04 и 05 отражены, в том числе, научно-исследовательские и опытно-конструкторские разработки (НИОКР) и их амортизация, то эти суммы при заполнении строки 1110 нужно вычесть. Для НИОКР в балансе предусмотрена отдельная строка.

В строке 1120 «Результаты исследований и разработок» указывают разность между дебетовым сальдо по счёту 04 и кредитовым сальдо по счёту 05 в части НИОКР.

В строке 1130 «Нематериальные поисковые активы» указывают данные со счёта 08 «Вложения во внеоборотные активы» в части расходов на освоение полезных ископаемых, которые в дальнейшем можно будет отнести к нематериальным активам.

В строку 1140 «Материальные поисковые активы» включают показатели со счёта 08, которые относятся к освоению полезных ископаемых. Но в данном случае речь идёт о вложениях, которые в дальнейшем будут отнесены к основным средствам.

В строке 1150 «Основные средства» отражают стоимость объектов основных средств за вычетом накопленной амортизации. Это разность между дебетовым сальдо по счёту 01 «Основные средства», дебетовым сальдо по счёту 08 в части объектов основных средств (за вычетом поисковых активов) и кредитовым сальдо по счёту 02 «Амортизация основных средств». Из сальдо по счёту 02 нужно исключить амортизацию по доходным вложениям в материальные ценности.

В строке 1160 «Доходные вложения в материальные ценности» указывают информацию об остаточной стоимости этих вложений. Это разница между дебетовым сальдо по счёту 03 «Доходные вложения в материальные ценности» и кредитовым сальдо по счёту 02 в части амортизации по этим объектам. Речь идёт об имуществе, которое компания приобрела с целью сдачи в аренду.

В строку 1170 «Финансовые вложения» вносят данные о долгосрочных (длительностью более 12 месяцев) финансовых вложениях компании:

1. Дебетовое сальдо по счёту 58 «Финансовые вложения» в части сумм, вложенных на длительный срок. Здесь отражаются, например, вклады в уставные капиталы или акции других организаций. Если компания создала резерв под обесценение долгосрочных финансовых вложений на счёте 59, то сумму этого резерва нужно вычесть из сальдо по счёту 58.

2. Дебетовое сальдо по счёту 55 «Специальные счета в банках» в части долгосрочных депозитов, по которым начисляются проценты.

3. Дебетовое сальдо по счёту 73 «Расчёты с персоналом по прочим операциям» в части долгосрочных займов, выданных сотрудникам под проценты.

В строке 1180 «Отложенные налоговые активы» указывают дебетовое сальдо по одноименному счёту 09.

В строке 1190 «Прочие внеоборотные активы» отражают информацию о тех активах с длительным сроком использования, которые не были включены в строки, перечисленные выше. Например, в эту строку может входить:

1. Дебетовое сальдо по счёту 07 «Оборудование к установке».

2. Дебетовое сальдо по счёту 97 «Расходы будущих периодов» в части тех расходов, которые нужно будет списать более, чем через 12 месяцев.

Несмотря на то, что сумма для многих строк раздела «Внеоборотные активы» определяется путем вычитания, данные каждой строки этого раздела должны быть положительными. Накопленная амортизация не может превышать первоначальную стоимость объекта, а сумма резерва не может быть больше, чем основной актив.

Если по какой-либо из строк раздела «Внеоборотные активы» получился отрицательный показатель, значит допущена ошибка и нужно ещё раз проверить расчёты.

Как заполнить раздел II «Оборотные активы»

В строке 1210 «Запасы» следует указать информацию о запасах, которые компания использует в текущей деятельности. Это сырьё, материалы, незавершённое производство, товары, готовая продукция.

В 2021 году действовал ФСБУ 5/2019 «Запасы», согласно которому к запасам также относятся объекты недвижимого имущества и интеллектуальной собственности, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации.

В частности, в строку 1210 нужно включить дебетовое сальдо со следующих счетов:

- 10 «Материалы»;

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 41 «Товары». Если компания учитывает товары по ценам продаж, то нужно вычесть кредитовое сальдо по счёту 42 «Торговая наценка»;

- 43 «Готовая продукция»;

- 45 «Товары отгруженные»;

- 97 «Расходы будущих периодов» в части расходов, которые следует списать в течение ближайших 12 месяцев.

В строке 1220 «НДС по приобретённым ценностям» нужно учитывать дебетовое сальдо по одноимённому счету 19. Речь идет о входном НДС, который не принят к вычету по тем или иным причинам. Например, компания в целом работает без НДС или от этого налога освобождён конкретный вид товара или операция.

В строке 1230 «Дебиторская задолженность» отражают все текущие задолженности перед компанией. Это могут, например, быть долги контрагентов, сотрудников, бюджета, учредителей. В частности, в строку 1230 следует включить дебетовое сальдо по следующим счетам:

- 60 «Расчёты с поставщиками и подрядчиками»;

- 62 «Расчёты с покупателями и заказчиками»;

- 70 «Расчёты по оплате труда»;

- 71 «Расчёты с подотчётными лицами»;

- 73 «Расчёты с персоналом по прочим операциям». Из данных по этому счёту, нужно исключить займы, выданные сотрудникам под проценты, если таковые есть;

- 76 «Расчёты с разными дебиторами и кредиторами»;

- 68 «Расчёты по налогам и сборам»;

- 69 «Расчёты по социальному страхованию и обеспечению».

Если компания сформировала на счёте 63 резервы по сомнительным долгам, то сумму этих резервов нужно вычесть из строки 1230.

В строке 1240 «Финансовые вложения (за исключением денежных эквивалентов) отражают информацию о краткосрочных финансовых вложениях:

1. Дебетовое сальдо по счёту 58 «Финансовые вложения» в части сумм, вложенных на срок до 12 месяцев. Если компания создала резерв под обесценение краткосрочных финансовых вложений на счёте 59, то сумму этого резерва нужно вычесть из сальдо по счёту 58.

2. Дебетовое сальдо по счёту 55 «Специальные счета в банках» в части краткосрочных депозитов, по которым начисляются проценты.

3. Дебетовое сальдо по счёту 73 «Расчёты с персоналом по прочим операциям» в части краткосрочных займов, выданных сотрудникам под проценты.

В строке 1250 «Денежные средства и денежные эквиваленты» указывают сведения о деньгах в кассе и на банковских счетах компании, а также об активах, которые можно легко реализовать в любой момент по известной рыночной цене. В частности, к денежным эквивалентам относятся депозиты до востребования или краткосрочные государственные ценные бумаги.

В строку 1250 нужно включить дебетовое сальдо по следующим счетам:

- 50 «Касса»;

- 51 «Расчётные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках». Если у компании на этом счёте отражены депозиты, которые уже учтены в качестве финансовых вложений, то эти суммы следует вычесть;

- 57 «Переводы в пути».

По строке 1260 «Прочие оборотные активы» следует отражать те активы компании, которые тоже относятся к оборотным, но не попали в ни в одну из рассмотренных выше статей. Это могут быть суммы, в отношении которых на отчётную дату не принято решение об их классификации. Например, суммы недостач, учтённые на счёте 94 «Недостачи и потери от порчи ценностей», которые пока не отнесены на виновное лицо или не списаны на расходы.

Как заполнить раздел III «Капитал и резервы»

В строке 1310 «Уставный капитал» указывают кредитовое сальдо по одноименному счёту 80.

В строке 1320 «Собственные акции, выкупленные у акционеров» отражают дебетовое сальдо по счёту 81 «Собственные акции (доли»)». Речь идёт о стоимости тех акций или долей в уставном капитале, которые само общество приобрело у акционеров или участников. При подсчёте итога по разделу показатель из строки 1320 нужно брать с минусом. Сумму в строке 1320 следует указать в круглых скобках.

В строке 1340 «Переоценка внеоборотных активов» отражают увеличение стоимости основных средств и нематериальных активов вследствие их переоценки. Эти данные берут из кредитового сальдо по счёту 83 «Добавочный капитал».

В строке 1350 «Добавочный капитал (без переоценки)» указывают информацию со счёта 83, за исключением сумм, которые уже вошли в строку 1340. Это могут быть, например, положительные курсовые разницы по валютным вкладам в уставный капитал.

В строке 1360 «Резервный капитал» нужно отразить информацию о резервных фондах компании с одноимённого счёта 82. Акционерные общества обязаны ежегодно отчислять не менее 5% чистой прибыли до полного формирования резервного капитала. ООО также могут формировать такие фонды по решению учредителей.

В строке 1370 «Нераспределённая прибыль (непокрытый убыток)» следует отражать информацию о накопленном финансовом результате компании. По этой статье бухгалтерского баланса может быть, как положительный, так и отрицательный показатель. На конец года весь финансовый результат компании отражается на счёте 84 «Нераспределённая прибыль (непокрытый убыток)». Поэтому при заполнении годового баланса нужно просто перенести сальдо с 84 счёта в строку 1370:

- дебетовое сальдо (убыток) — с минусом, указав цифру в круглых скобках;

- кредитовое сальдо (прибыль) — с плюсом.

Как заполнить раздел IV «Долгосрочные обязательства»

По строке 1410 «Заёмные средства» нужно указать сведения о долгосрочных кредитах и займах с кредита счёта 67. Следует отразить задолженность как по основному долгу, так и по той части процентов, до уплаты которых осталось более 12 месяцев. Проценты, которые нужно заплатить ранее, чем через 12 месяцев, следует включить в строку 1510.

В строке 1420 «Отложенные налоговые обязательства» указывают сумму кредитового сальдо по одноимённому счёту 77.

Для статьи 1430 «Оценочные обязательства» нужно взять кредитовое сальдо по счёту 96 «Резервы предстоящих расходов» в части резервов под те события, которые наступят через год или позднее.

В статье 1450 «Прочие обязательства» отражают другие долгосрочные кредиторские задолженности, которые не вошли в строки, перечисленные выше. Это, например, задолженности перед поставщиками и покупателями по долгосрочным контрактам, с сотрудниками по займам, выданным на срок более года. Данные берут с кредита счетов:

- 60 «Расчёты с поставщиками и подрядчиками»;

- 62 «Расчёты с покупателями и заказчиками»;

- 73 «Расчёты с персоналом по прочим операциям»;

- 75 «Расчёты с учредителями»;

- 76 «Расчёты с разными дебиторами и кредиторами».

Как заполнить раздел V «Краткосрочные обязательства»

В строке 1510 «Заёмные средства» нужно отразить кредитовое сальдо по счёту 66 «Расчёты по краткосрочным кредитам и займам». Если есть краткосрочные проценты по долгосрочным кредитам на счёте 67, то их нужно добавить к сумме в этой строке.

В строке 1520 «Кредиторская задолженность» учитывают все основные виды краткосрочных долгов: перед контрагентами, сотрудниками, бюджетом, учредителями. Это кредитовое сальдо по следующим счетам:

- 60 «Расчёты с поставщиками и подрядчиками»;

- 62 «Расчёты с покупателями и заказчиками»;

- 68 «Расчёты по налогам и сборам»;

- 70 «Расчёты по оплате труда»;

- 71 «Расчёты с подотчётными лицами»;

- 73 «Расчёты с персоналом по прочим операциям»;

- 75 «Расчёты с учредителями»;

- 76 «Расчёты с разными дебиторами и кредиторами».

Если на перечисленных счетах есть долгосрочные задолженности, которые уже были учтены в строке 1450, то эти суммы исключают из строки 1520.

В строке 1530 «Доходы будущих периодов» отражают кредитовое сальдо по счетам:

- 98 «Доходы будущих периодов»;

- 86 «Целевое финансирование» в части средств, поступивших из бюджета, грантов и других аналогичных сумм.

В строке 1540 «Оценочные обязательства» отражают кредитовое сальдо по счёту 96 «Резервы предстоящих расходов» в части оценочных обязательств, срок исполнения которых меньше года.

В строке 1550 «Прочие краткосрочные обязательства» нужно указать те обязательства компании, которые не были перечислены выше. Например, здесь следует отразить суммы целевого финансирования со счета 86, не относящиеся к бюджету или грантам. Это могут быть средства, полученные застройщиком от инвесторов, при условии, что объект следует сдать в течение ближайших 12 месяцев.

Подарок для наших читателей — запись вебинара по применению ФСБУ 25/2018. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Как составить годовой отчёт за 2021 год

с учётом новаций законодательства

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

В данной статье рассматривается как отражаются данные по счетам учета, связанных с учетом основных средств, в бухгалтерском балансе.

Вы узнаете:

- сальдо каких счетов учета ОС и по какой строке бухгалтерского баланса автоматически заполняется в 1С;

- сальдо каких счетов необходимо вручную заполнять в бухгалтерском балансе.

Содержание

- Раскрытие информации

- Упрощенная форма отчетности

- Авансы под кап.вложения

- Бухгалтерский баланс

- Особенности отражения основных средств

- Раздел I «Внеоборотные активы» стр. 1150 «Основные средства»

- Раздел I «Внеоборотные активы» стр. 1160 «Доходные вложения в материальные ценности»

- Раздел I «Внеоборотные активы» стр. 1190 «Прочие внеоборотные активы»

- Раздел III «Капитал и резервы» стр. 1340 «Переоценка внеоборотных активов»

Раскрытие информации

Информация, которую требуется раскрыть в бухгалтерской финансовой отчетности (БФО) указана в:

- п. 45 ФСБУ 6/2020 – по ОС;

- п. 46 ФСБУ 6/2020 – по ОС, учитываемых по переоцененной стоимости;

- п. 23 ФСБУ 26/2020 – по капитальным вложениям.

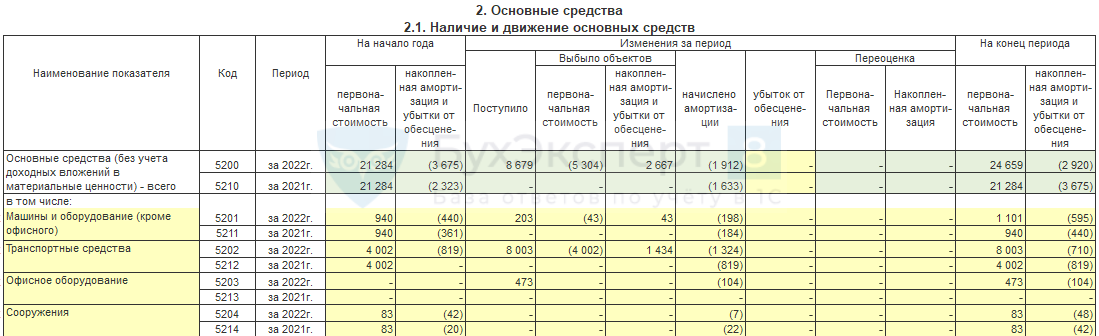

Раскрытие информации об ОС можно представить в виде Пояснения 2. Основные средства, утв. в Приложение 3 Приказа Минфина от 02.07.2010 N 66н:

- 2.1. Наличие и движение основных средств;

- 2.2. Незавершенные капитальные вложения;

- 2.3. Изменение стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации;

- 2.4. Иное использование основных средств.

Также можно представить информацию произвольно в табличной или текстовой форме (п. 4 Приказа Минфина от 02.07.2010 N 66н).

Упрощенная форма отчетности

Организации, имеющие право представлять отчетность по упрощенной форме, представляют ее в виде:

- Бухгалтерского баланса (упрощенного);

- Отчета о финансовых результатах (упрощенного)(Приложение N 5 Приказа Минфина от 02.07.2010 N 66н).

Дополнительно могут, но не обязаны раскрывать информацию в Пояснениях к отчетности, если такая информация существенна и может повлиять на решения заинтересованных пользователей БФО.

Авансы под кап.вложения

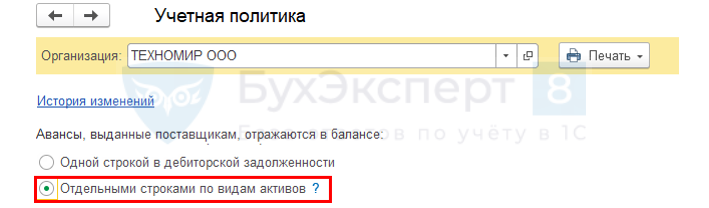

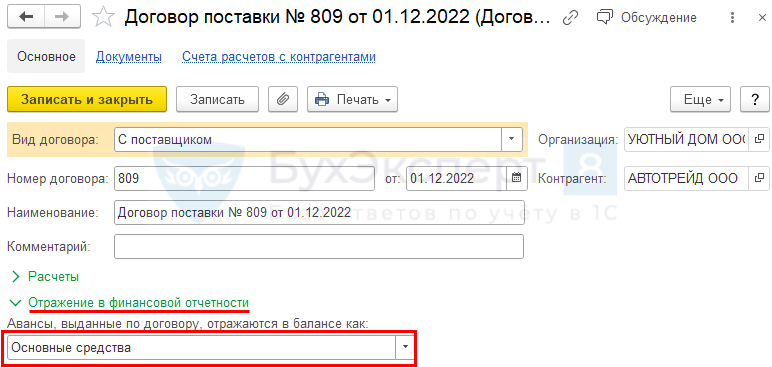

п. 23 ФСБУ 6/2020, п. 11 ПБУ 4/99 указывает на обособленное отражение в БФО авансов, выданных под приобретение ОС. В настройках УП выберите способ раскрытия авансов, выданных поставщикам, под осуществление кап.вложений:

ФСБУ 26 не указывает порядок отражения авансов в балансе, информацию нужно отражать обособленно.

В 1С при настройке карточки Договора они отражаются:

- по стр. 1190 «Прочие внеоборотные активы» в балансе вместо стр. 1230 «Дебиторская задолженность»

Договоры, по которым есть авансы, анализируются один раз в год на 31 декабря для автозаполнения баланса. Внутри года такая информация не требуется.

Справочники — Договоры

Бухгалтерский баланс

Особенности отражения основных средств

Основные средства, а также затраты на их приобретение и создание отражаются в бухгалтерском балансе в Разделе I «Внеоборотные активы».

Суммы переоценки ОС отражаются в бухгалтерском балансе в Разделе III. «Капитал и резервы» (п. 15 ПБУ 6/01).

Мы рекомендуем перед составлением отчетности не забыть (Письмо Минфина РФ от 29.01.2014 N 07-04-18/01):

- проверить все объекты ОС на соответствие признакам ОС, указанным в п. 4 ПБУ 6/01. Активы, несоответствующие данным критериям, не могут учитываться в составе ОС, поэтому необходимо пересмотреть их квалификацию;

- если осуществлялась переоценка ОС, то необходимо оформить переоценку ОС на 31 декабря.

Раздел I «Внеоборотные активы» стр. 1150 «Основные средства»

В данной строке отражается: PDF

- стоимость внеоборотных активов, которые в последующем будут приняты к учету в качестве основных средств. Учитывается сумма фактических затрат на их приобретение и подготовку к работе, накопленная на счетах учета:

- 08.01 «Приобретение земельных участков»;

- 08.02 «Приобретение объектов природопользования»;

- 08.03 «Строительство объектов основных средств»;

- 08.04.1 «Приобретение компонентов основных средств»;

- 08.04.2 «Приобретение основных средств»;

- 07 «Оборудование к установке».

- остаточная стоимость ОС, рассчитанная следующим образом:

- сальдо по счету 01 «Основные средства» минус сумма накопленной амортизации на счетах 02.01 «Амортизация основных средств, учитываемых на счете 01» и 02.03 «Амортизация арендованного имущества».

Раздел I «Внеоборотные активы» стр. 1160 «Доходные вложения в материальные ценности»

В данной строке отражается: PDF

- остаточная стоимость ОС, которые предназначены для сдачи во временное владение или пользование с целью получения дохода. Она рассчитывается следующим образом:

- сальдо по счету 03 «Доходные вложения в материальные ценности» минус сумма накопленной амортизации на счете 02.02 «Амортизация основных средств, учитываемых на счете 03».

Раздел I «Внеоборотные активы» стр. 1190 «Прочие внеоборотные активы»

В данной строке отражается: PDF

- стоимость прочих внеоборотных активов, которые в последующем будут приняты к учету в качестве основных средств. Учитывается сумма фактических затрат на их приобретение и подготовку к работе, накопленная на счетах учета:

- 08.06 «Перевод молодняка животных в основное стадо»;

- 08.07 «Приобретение взрослых животных».

- сальдо авансов, перечисленных поставщикам на строительство, как правило учитываемых по счетам (Письмо Минфина РФ от 24.01.2011 N 07-02-18/01):

- 60.02 «Расчеты по авансам выданным»;

- 60.22 «Расчеты по авансам выданным (в валюте)»;

- 60.32 «Расчеты по авансам выданным (в у.е.)».

- стоимость материалов, предназначенных для создания внеоборотных активов, как правило учитываемых на счете 10.08 «Строительные материалы» (Письмо Минфина РФ от 29.01.2014 N 07-04-18/01).

Программа 1С автоматически не будет заполнять стр. 1190 «Прочие внеоборотные активы» исходя из вышеуказанных рекомендаций Минфина. Сальдо по данным счетам учета в балансе в этой строке необходимо проставить вручную.

Раздел III «Капитал и резервы» стр. 1340 «Переоценка внеоборотных активов»

В данной строке отражается: PDF

- сальдо добавочного капитала по счету 83.01.1 «Прирост стоимости основных средств», где отражаются результаты переоценки ОС:

- сумма дооценки ОС, уменьшаемая на сумму уценки в части дооценки ОС прошлых периодов.

См. также:

- Выданные авансы в балансе с 2021 года

- Практика применения ФСБУ 6, ФСБУ 26 в 1С — Часть 3

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно