Знаете, чем отличается стартапер от предпринимателя? Первый генерирует десятки идей в час, фонтанирует креативностью, имеет черный пояс по elevator pitch и знает, где стоят кофе-машины в коворкингах и бизнес-инкубаторах. Второй умеет реализовывать идеи, организовывать бизнес-процессы и считать деньги. Предприниматель может воплотить в жизнь мало-мальски жизнеспособную идею именно потому, что имеет представление об окупаемости инвестиций и планировании финансовых потоков предприятия. А стартапер не сдвинет с места даже самое гениальное начинание. Он потратит все деньги на участие в конференциях и пойдет работать торговым представителем.

Что должен знать предприниматель о финансовом планировании

На крупных предприятиях работают планово-экономический отдел и бухгалтерия, которые занимаются экономическим и финансовым планированием, доводят маркетологам и сейлзам планы продаж и устанавливают цену на продукцию.

Кстати, вы замечали, что в крупных компаниях бухгалтерия и финансово-экономический отдел часто живут отдельной от бизнеса жизнью? Они диктуют продавцам и продукт-менеджерам условия работы, превращаясь из вспомогательного подразделения в основное. Онлайн-проекты на ранней стадии развития не могут позволить себе такую ситуацию. Они должны фокусироваться на развитии и продажах, а не на бюрократии и условном соблюдении кассовой дисциплины.

Пока онлайн-проект не превратится в новый «ВКонтакте» или просто в прибыльное предприятие, предпринимателю ни к чему обрастать экономистами и бухгалтерами. Ему придется считать ресурсы и оценивать финансовую эффективность самому.

Делать это просто, если вы работаете самостоятельно: покупаете что-то в Китае за 50 рублей, а продаете в Москве за 100. А если вы арендуете офис, платите зарплату сотрудникам, создаете виртуальный продукт, простой арифметикой не обойтись. Вам придется научиться более сложным вещам. Предложенная ниже информация позволит вам определять финансовые перспективы проекта и планировать коммерчески успешную деятельность.

Гарантированно приведем клиентов

на ваш новый лендинг

Подробнее

Финансовое планирование проекта для чайников: с чего начать

Представьте такую ситуацию: молодой талантливый стартапер придумал революционный продукт, способный заткнуть за пояс Facebook, Microsoft и Google сразу. Будущая звезда онлайн-бизнеса отправляется в банк за кредитом, который планирует потратить на аренду офиса, оплату труда помощников и оборудование комнаты отдыха. Ну, как в офисе Google, чтобы к комфорту привыкать.

Благодаря отточенным навыкам презентации в лифте герой заинтересовывает банкиров. Чтобы оценить перспективность бизнеса, они просят бизнес-план. Акулы-ростовщики не читают вступление и описание, а сразу находят три формы: баланс, финансовый результат и прогноз движения денежных средств. Что это за формы и как их составить?

Как рассчитать баланс онлайн-проекта

С помощью баланса вы можете определить на текущий момент или спрогнозировать стоимость онлайн-проекта. А с помощью балансного отчета вы можете оценить капитал предприятия в ретроспективе. Баланс удобно оценивать в годовом, квартальном и месячном разрезах.

Баланс включает следующие категории информации:

- Сведения об активах проекта в денежном выражении. Активы — это все, что принадлежит предприятию и имеет положительную стоимость.

- Сведения о пассивах проекта в денежном выражении. Пассивы — это любые обязательства компании.

- Информация о собственном капитале. Собственный капитал — это разница между активами и пассивами в денежном выражении.

Если вы работали в государственных учреждениях, то помните, что время от времени бухгалтера ходят по кабинетам и производственным помещениям и норовят поставить инвентарный номер на все, что видят. Они инвентаризируют столы, стулья и цветочные горшки, чтобы включить их в балансовый отчет. Так вот, онлайн-проект не может позволить себе такой роскоши, как надувание активов.

Как правильно считать активы онлайн-проекта? Считайте активами только материальные и нематериальные ценности, которые можно продать. Конечно-конечно, ваше любимое офисное кресло, геймерский ноутбук и кофеварка были куплены за 4000, 70 000 и 5000 рублей соответственно. Возможно, ваш бухгалтер включит эти цифры в баланс и будет ежегодно вычислять амортизацию. Но вы не бухгалтер, а предприниматель. Вам нужно знать реальный баланс, поэтому учитывайте настоящую стоимость активов.

Как только вы сняли с кресла защитный чехол и удалили с экрана лэптопа пленку, эти вещи получили приставку «б/у». Сколько на самом деле стоит бывшее в употреблении офисное кресло? Посмотрите на «Молоток.ру», сделайте выводы и двигайтесь дальше.

Что необходимо включать в активы?

- Денежные средства, включая наличные и деньги на банковских счетах.

- Производственное оборудование: серверы, компьютеры, оргтехнику.

- Нематериальную собственность: сайт, торговую марку, патенты на изобретения. Не включайте в активы настоящего баланса стоимость приобретенного программного обеспечения. Вы не имеете права перепродать его.

- Товар на складе.

Представьте, что вы производите программный продукт и продаете коробочную версию по 5000 рублей за единицу. Вы изготовили 1000 дисков с программой и положили их на складе. Можно ли записать в активы 5 млн рублей? Конечно нет. Хотите пояснений? Тогда посчитайте, сколько дисков вам нужно записать и упаковать в картонную коробку, чтобы стоимость вашей компании на бумаге превысила 1 млрд рублей. Не так уж и много, правда?

Активы бывают ликвидными и неликвидными. К ликвидным активам относятся денежные средства, товары на складе и другие ценности, которые можно быстро реализовать. К неликвидным активам относятся материальные ценности, которые невозможно быстро продать без существенных потерь. В случае с веб-проектом к неликвидным активам можно смело относить офисное кресло и кофеварку.

В пассивы нужно включать финансовые обязательства проекта:

- Платежи за аренду офиса.

- Выплаты по кредитам и программам лизинга.

- Налоги.

- Зарплата.

- Платежи по договорам поставок расходных материалов.

- Обязательства по поставкам товаров и услуг в финансовом выражении.

Пассивы бывают текущими и долгосрочными. К текущим можно отнести обязательство поставить товар или услугу по договору. К долгосрочным относятся обязательства по кредитам и лизингу, платежи за хостинг и доменное имя, фиксированные налоговые отчисления.

Собственный капитал проекта — это разница между активами и пассивами. Капитал может быть положительным и отрицательным. Положительная величина говорит о финансовом здоровье проекта. Если величина отрицательная, вы должны немедленно изменить бизнес-план.

Чтобы рассчитать баланс, вы можете воспользоваться редактором таблиц. Активы можно записать в левой части листа, а пассивы в правой. Также вы можете расположить таблицы активов, пассивов и капитала сверху вниз. Для удобства вы можете воспользоваться шаблоном бухгалтерского баланса и типовой формой баланса, предложенной для малого бизнеса Международной финансовой корпорацией (IFC).

Как рассчитать финансовый результат

Расчет финансового результата позволяет определить величину дохода, который заработал или заработает проект. Отчет о финансовом результате включает следующую информацию:

- Данные о доходах.

- Данные о расходах.

- Разницу доходов и расходов или финансовый результат проекта.

Чтобы рассчитать финансовый результат, действуйте так:

- Запишите фактическую или прогнозируемую выручку от продажи услуг или товаров. Это валовый доход проекта.

- Отнимите от валового дохода расходы на покупку или производство товаров и услуг. Например, если вы покупаете кроссовки в Китае, а продаете в Москве, отнимите от валового дохода цену покупки продукта у поставщиков, включая все накладные расходы.

- Отнимите из оставшейся суммы операционные расходы. К ним относятся зарплаты сотрудников, расходы на аренду офиса, оплата хостинга, расходы на маркетинг. Полученная цифра — это чистый доход или доход, полученный в результате основной деятельности проекта.

- Если у вас есть доходы от неосновной деятельности, прибавьте их к чистому доходу. Например, если вы сдаете кофеварку в аренду соседям по бизнес-центру, считайте полученные платежи доходами от неосновной деятельности.

- Отнимите от полученной суммы прочие расходы. Это расходы, не связанные с производством и продажей продукта: платежи по кредитам, плата за ремонт кофеварки и офисного кресла, участие в тренингах и семинарах.

Вы рассчитали финансовый результат. Если вы получили положительное число, речь идет о положительном финансовом результате или чистой прибыли. Если вы получили отрицательное число, речь идет об отрицательном финансовом результате или чистом убытке. В первом случае проект приносит деньги основателю, а во втором случае основатель теряет деньги.

Для удобства расчета воспользуйтесь шаблоном отчета о прибыли и убытках или таблицей, подготовленной IFC.

Как оценить движение денежных средств

Расчет движения денежных средств позволяет оценить финансовые поступления и выплаты проекта за выбранный период. Этот отчет иногда называют денежным потоком или кэшфлоу (от англ. cash flow). Он показывает, как проект распоряжается финансовыми ресурсами и приносит ли он денежные поступления.

Для расчета движения денежных средств понадобится информация о поступлениях и выплатах по следующим видам деятельности:

- Операционной. Это основная деятельность проекта, например, продажа рекламы для веб-проекта. Также в операционную входит прочая деятельность, например, аренда кофеварки.

- Инвестиционной. В контексте онлайн-проекта речь идет о покупке производственных средств, развитии сайта, вложениях в раскрутку сообществ в социальных сетях и т.п.

- Финансовой. Здесь учитываются выплаты по кредитам и лизингу, а также привлечение заемных средств.

Чтобы составить отчет о денежных потоках, выполните следующие действия:

- Определите баланс проекта на начало выбранного периода. Для этого суммируйте активы, указанные в балансовом отчете.

- Посчитайте сумму денежных средств, которые проект получил или планирует получить с помощью операционной деятельности.

- Посчитайте, сколько денег проект инвестирует.

- Определите, сколько денег проект потратит или привлечет в рамках финансовой деятельности.

- Посчитайте баланс проекта на конец выбранного периода и определите сумму, на которую увеличились или уменьшились активы.

Если денежный поток отрицательный, вам необходимо скорректировать бизнес-план.

43 летних заголовка для блога: готовые темы статей для различных отраслей бизнеса

Для удобства расчетов вы можете воспользоваться утвержденной формой отчета о движении денежных средств, а также воспользоваться формой, предложенной Microsoft.

C помощью данных о балансе, финансовом результате и движении денежных средств вы можете самостоятельно оценить текущее состояние и перспективы онлайн-проекта. Например, вы можете увидеть, что реализация вашей идеи будет генерировать негативный денежный поток и убыток. В этом случае необходимо менять подходы к бизнесу.

Какими финансовыми показателями должен оперировать начинающий предприниматель

Представьте ситуацию: вы купили кроссовки в Китае за 700 рублей, а продали в России за 1000 рублей. Триста рублей разницы — это доход или прибыль? Если вы точно знаете ответ на этот вопрос, пропустите этот раздел. Он создан для талантливых программистов, торговцев, дизайнеров и других специалистов, которые из-за увлеченности своей специальностью невнимательно слушали лекции по общей экономической теории.

Начинающему предпринимателю, который пока не успел заработать на оплату услуг профессионального экономиста и бухгалтера, нужно познакомиться со следующими терминами:

- Доход — это полученные проектом денежные средства и другие материальные и нематериальные ценности. Когда ваш интернет-магазин продал китайские кроссовки, проект получил доход в размере 1000 рублей. Выделяют валовый и чистый доход. Валовым доходом считаются все поступления от основной деятельности проекта. Чистый доход получают после вычета всех налоговых отчислений из валового дохода.

- Прибыль — это разница между доходом и затратами на производство и продажу продукта. Чтобы продать кроссовки за 1000 рублей, ваш интернет-магазин перечислил китайскому продавцу 700 рублей. Кроме того, вы потратили 250 рублей на оплату труда оператора сайта, маркетинг, хостинг, доменное имя и обслуживание офисной кофеварки. Прибыль от операции составила 50 рублей. Прибыль бывает валовой и чистой. Чтобы рассчитать чистую прибыль, необходимо вычесть из валовой все налоговые отчисления.

- Окупаемость инвестиций или ROI — это процентное отношение прибыли к инвестированным средствам. Представьте, что вы вложили в проект 150 000 рублей, а прибыль за первый год составила 12 000 рублей. Чтобы рассчитать ROI, разделите сумму прибыли на сумму инвестиций и умножьте полученное число на 100 % (12 000/150 000*100 % = 8 %). Чем выше окупаемость инвестиций, тем эффективнее работает проект.

- Точка безубыточности — это показатель продаж, при котором уровень доходов проекта достигает уровня расходов. Этот показатель рассчитывается в денежном эквиваленте или в единицах продукта. Например, если общие расходы веб-проекта составляют 10 000 рублей в месяц, а одна сделка приносит 100 рублей, то для достижения точки безубыточности необходимо заключать 100 сделок в месяц. Сто первая сделка принесет проекту прибыль.

Предложенные термины помогут вам оценивать финансовое здоровье проектов.

Как прогнозировать сбыт

Чтобы оценить эффективность онлайн-проекта, вам нужно знать, сколько товаров и услуг в денежном исчислении вы продадите. Проблема в том, что прогнозирование продаж представляет собой ресурсозатратную деятельность. Как, например, вы собираетесь считать, сколько пар китайских кроссовок сможете продать в интернет-магазине?

Говорите, нужно исследовать рынок и определить спрос на продукт? Украсть и изучить отчеты о продажах конкурентов? Оставьте дорогие маркетинговые исследования и промышленный шпионаж крупным корпорациям. У вас на это нет денег и времени.

Чтобы не потратить все ресурсы впустую, начинающему предпринимателю придется планировать продажи. Вот суть в двух словах: вы должны продавать столько, сколько необходимо для получения запланированной прибыли или достижения планового ROI. Представьте, инвестируете в проект 150 000 рублей. На какую годовую окупаемость инвестиций вы рассчитываете?

Если вы ожидаете ROI 20 %, вам необходимо получить 30 000 рублей прибыли. Теперь вам нужно ответить на один вопрос: сколько нужно продать, чтобы получить желаемую прибыль. Для этого выполните следующие действия:

- Определите цену своего продукта. Если вы продаете неуникальные товары или услуги, вам придется анализировать цены конкурентов. Если у вас уникальный продукт, попробуйте сформировать цену, суммировав затраты на производство и желаемую маржу.

- Определите целевую прибыль проекта. Сколько вы должны заработать, чтобы достичь запланированного ROI?

- Рассчитайте, сколько единиц продукции вы должны продать, чтобы достичь целевых показателей.

Для наглядности можно вернуться к примеру с кроссовками. Затраты на закупку товара в Китае и продажу в Москве, включая оплату труда и налоги, составили 950 рублей. Вы продаете продукт за 1000 рублей. Каждая сделка приносит вам чистую прибыль в сумме 50 рублей. Теперь вы можете определить количество продаж, необходимых для достижения целевого ROI: 30 000/50=600 пар кроссовок в год. Планируемый сбыт в денежном выражении составляет 600 000 рублей.

Что делать, если прогнозируемый сбыт получился нереалистичным? Меняйте бизнес-план. Вы можете снизить продажи без потери прибыли двумя способами:

- Продавать продукт по более высокой цене. Если ваш проект реализует что-то уникальное и качественное, этот путь для вас открыт. Если вы продаете условные кроссовки, которые есть в каждом интернет-магазине, существенно повысить цену не получится.

- Сократить издержки. Вы не сможете экономить на налогах. Также не стоит сокращать инвестиции в производство и маркетинг. А вот расходы на условную кофеварку и секретаря можно уменьшить.

Как оценивать эффективность маркетинга

Успех онлайн-проекта зависит от эффективности маркетинга. Используйте для ее оценки следующие метрики:

- Стоимость привлечения клиента. Чтобы рассчитать этот показатель, разделите общие расходы на маркетинг за выбранный период на количество привлеченных новых клиентов за этот же период. Например, если вы за год потратили на развитие сайта, контекстную рекламу, зарплату продавцов 100 000 рублей, а привлекли 100 клиентов, стоимость привлечения равна 1000 рублей.

- Lifetime Value или стоимость клиента — это валовый доход, который в среднем приносит компании один потребитель за все время взаимодействия с проектом. Чтобы рассчитать этот показатель, воспользуйтесь формулой: средний доход на сделку*среднее количество сделок за период*продолжительность взаимодействия клиента с продавцом. Например, если ваши клиенты в среднем покупают на 450 рублей за сделку, совершают две сделки в месяц и остаются вашими клиентами в течение двух лет, Lifetime Value составляет 450*2*24=21 600 рублей.

- Отношение Lifetime Value к стоимости привлечения. Понятно, что показатель Lifetime Value должен превышать стоимость привлечения клиента. Однако для оценки эффективности маркетинга и перспектив проекта в целом важно определить соотношение стоимости клиента к стоимости его привлечения. Для онлайн-проектов Lifetime Value должна превышать стоимость привлечения клиента в пять раз и выше. Если соотношение показателей меньше трех, считайте маркетинг онлайн-проекта неэффективным.

- Коэффициент конверсии лидов в сделки. Эта метрика показывает, сколько обращений потенциальных клиентов завершаются реальными продажами. Чтобы рассчитать коэффициент, разделите число продаж за выбранный период на количество лидов. Например, если вы продали пять пар кроссовок при 1000 лидах, показатель равен 0,005. Иными словами, только 0,5 % обращений завершаются сделкой. Обратите внимание, норма коэффициента конверсии лидов меняется в зависимости от рынка и продукта. Поэтому оценивайте динамику метрики. Ее рост говорит о росте эффективности маркетинга.

- ROMI — это окупаемость инвестиций в маркетинг. Чтобы рассчитать метрику, необходимо определить процентное отношение прибыли, полученной благодаря маркетинговой кампании, к затратам на кампанию. Представьте, что вы продаете кроссовки на 100 000 рублей в месяц и получаете прибыль 20 000 рублей. Вы инвестируете в рекламу 4000 рублей, после чего доход растет до 130 000 рублей, а прибыль до 30 000 рублей. Реклама принесла вам дополнительную прибыль в сумме 6000 рублей (30 000 – 20 000 – 4000 = 6000). Чтобы вычислить ROMI, необходимо поделить 6000 прибыли на 4000 инвестиций и умножить на 100 %. Окупаемость инвестиций в данном примере равна 150 %.

Используйте предложенные показатели, чтобы оценивать финансовую эффективность маркетинга.

Проблемы на старте бизнеса: где подстелить соломки, открывая свое дело

Как считать расходы на онлайн-проект

Здесь все просто: вам придется узнать цену необходимых для запуска проекта товаров и услуг и заняться арифметикой. Для удобства объедините расходы в две группы: разовые вложения и текущие расходы.

Вам придется разово вложить средства в:

- Регистрацию юридического лица или ИП.

- Покупку компьютеров и другой офисной техники.

- Приобретение мебели.

- Оплату лицензионного ПО.

- Регистрацию домена, покупку CMS, разработку дизайна сайта.

Также вам придется ежемесячно тратить средства на:

- Оплату труда персонала. Планируете платить секретарю 50 тыс. рублей в месяц? Не забудьте прибавить к ним сумму налоговых отчислений.

- Аренду офиса и сопутствующие услуги.

- Страхование имущества и ответственности.

- Закупку товаров и расходных материалов.

- Маркетинг и рекламу.

Обратите внимание, в списках указаны примеры текущих и разовых расходов. Полный список трат вам придется составить самостоятельно.

Чтобы рассчитать необходимые для запуска проекта средства, суммируйте разовые расходы и умножьте полученное число на 12. Вы определили сумму денежных средств, необходимых для покрытия постоянных расходов в течение года. Прибавьте к ней сумму разовых расходов. Вы получили величину расходов, необходимых для запуска проекта.

В данном случае при подсчете использовался консервативный подход, в рамках которого рекомендуется иметь запасе средства на оплату текущих расходов в течение года. Вы можете уменьшить этот показатель до полугода, если точно знаете, что проект достигнет точки безубыточности в первые месяцы работы.

Учитесь считать навскидку, пока не заработали на бухгалтера и финансового директора

Когда акции вашей компании пройдут листинг на LSE или NYSE, все расчеты за вас будут делать профессионалы. А вот оценивать финансовые перспективы до запуска и в первые месяцы работы проекта вам придется самостоятельно. Для этого вам нужно понимать базовую финансовую терминологию, владеть азами финансового планирования. Нет, вам не придется переквалифицироваться в финансиста или учиться составлять бухгалтерскую отчетность и начислять заработную плату. Вы просто должны видеть, стоит ли игра свеч, какие ресурсы необходимы для начала работы, сколько нужно продавать, чтобы заработать запланированную прибыль.

Замечания и предложения к статье можно писать в комментариях. Если у вас есть опыт финансового планирования и запуска онлайн-проектов, ваше мнение будет особенно ценным.

Что такое прогнозный баланс и чем он отличается от бухгалтерского баланса?

Что нужно учитывать при формировании прогнозного баланса?

Как сформировать прогнозный баланс?

Прогнозный баланс — важная управленческая форма и важный источник плановых данных. Как безошибочно построить прогнозный баланс, как быстро его проверить, какие бюджеты нужны для его формирования? Ответы на эти и некоторые другие вопросы вы найдете в данной статье.

Что такое прогнозный баланс и чем он отличается от бухгалтерского баланса

Бухгалтерский баланс — это однородная информационная модель, представляющая собой способ экономической группировки имущества по его составу, размещению и источникам формирования на определенную дату (обычно 1-е число месяца, квартала, года).

Прогнозный баланс выполняет те же функции, но только в отношении плановых, прогнозируемых данных.

В специальной литературе есть красивое сравнение баланса с моментальным снимком финансового состояния предприятия, на котором нашли отражение два равновеликих изображения: чем располагает предприятие (имущество) и за счет каких источников появилось данное имущество. Формируя прогнозный баланс, финансист, экономист заглядывает в будущее и делает снимок того состояния, которого компания должна только достигнуть.

Прогнозный баланс имеет много общего с бухгалтерским балансом, с его принципами и правилами составления, но есть и много отличий. Основное отличие — формирование прогнозного баланса не регламентируется законодательными актами, это свободная неунифицированная форма, которая может включать в себя любую оптимальную аналитику, любые перестроения в подаче данных, способствующие решению управленческих задач.

Прогнозный баланс должен решать задачи управленческого учета, поэтому он и строится в первую очередь на методологии управленческого учета, которая может отличаться от бухгалтерского.

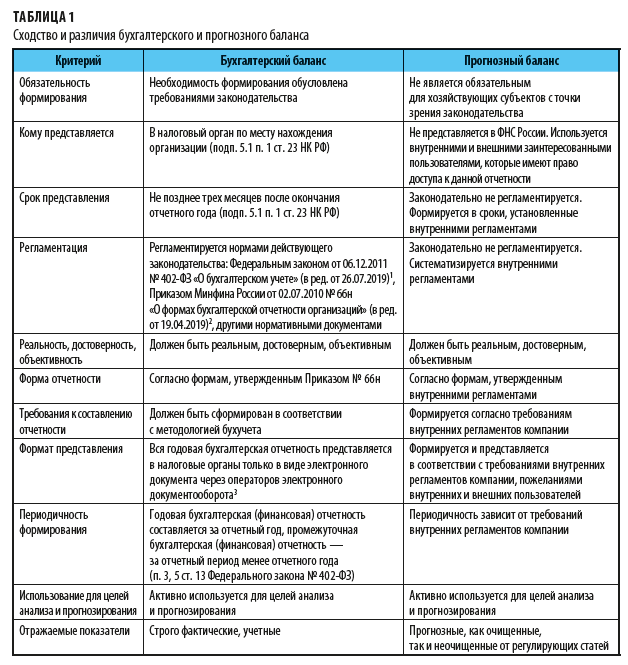

Для наглядности обобщим данные о сходстве и различиях прогнозного баланса и бухгалтерского баланса (табл. 1).

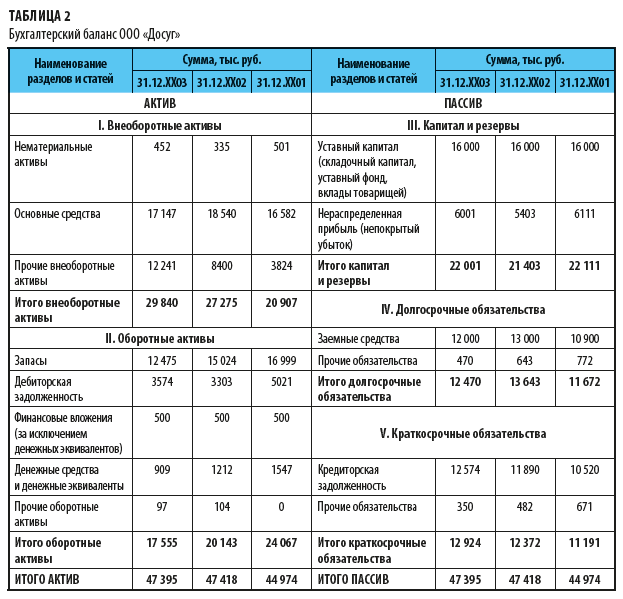

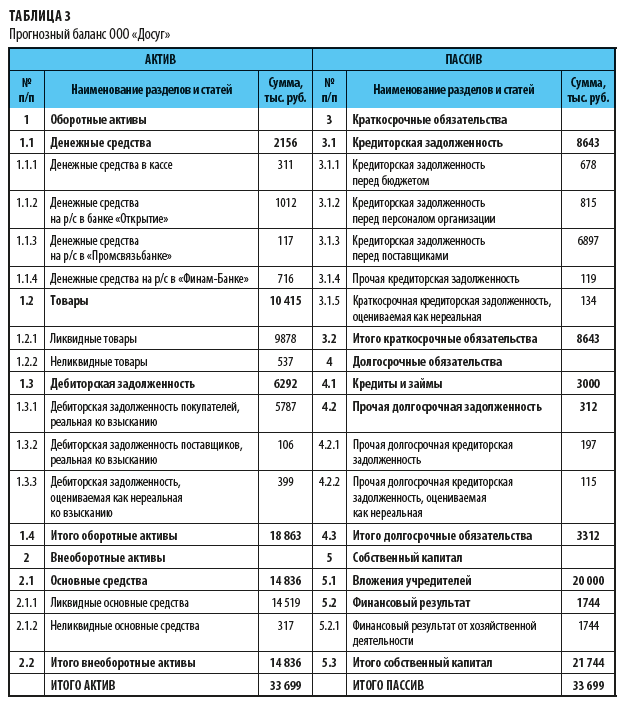

ООО «Досуг» и ООО «Ремстройсервис» сформировали балансы. При этом ООО «Досуг» сформировала бухгалтерский баланс за прошедший отчетный период, а ООО «Ремстройсервис» — прогнозный баланс на будущий период (табл. 2 и 3).

В чем между ними отличия?

Бухгалтерский баланс ООО «Досуг» сформирован по форме, утвержденной Приказом № 66н. В соответствии с п. 10 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)[1], согласно которому по каждому числовому показателю бухгалтерской отчетности данные должны быть приведены минимум за два года — отчетный и предшествующий отчетному, данные приведены за три финансовых года.

В отношении прогнозного баланса таких требований нет, поэтому прогнозный баланс ООО «Ремстройсервис» построен по степени ликвидности активов. Данные приведены только на конец прогнозного периода.

Прогнозный баланс помогает ранжировать активы по степени ликвидности, дает руководству компании необходимый и важный аналитический материал.

Особенности формирования прогнозного баланса

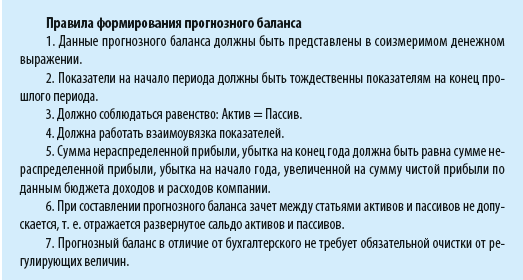

Рассмотрим правила, которые помогут при формировании прогнозного баланса. Они будут полезны и при проверке правильности формирования прогнозного баланса.

[1] Утв. Приказом Минфина России от 06.07.1999 № 43н (в ред. от 08.11.2010, с изм. от 29.01.2018).

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 1, 2022.

Финансовый контроль является фактором, который влияет на увеличение эффективности работы компании. Прогнозный баланс является одним из инструментов этого финансового контроля. Это специальный документ, форма которого установлена приказом Минфина №66н. Организация может также сама разработать образец баланса. При этом могут применяться укрупненные строки. На базе значений этих строк определяются коэффициенты. Нужны они для оценки итогов, достигнутых организацией.

Как формируется сводный прогнозный баланс?

Особенности прогнозируемого баланса

Прогнозный баланс – это инструмент планирования. Представляет собой вид финансовой отчетности, посредством которой можно извлечь сведения о прогнозируемом состоянии компании на завершение отчетного периода.

Как производится прогнозирование бухгалтерского баланса коммерческой организации методом процента от продаж?

Для оформления баланса нужно собрать сведения о финансовой работе фирмы, накопленные за определенный период. Формирование баланса предполагает следующую подготовку:

- Анализ экономического состояния фирмы.

- Определение нужных коэффициентов.

- Установление взаимосвязи различных значений.

Как проводится проверка прогнозной финансовой информации?

Бухгалтеру нужно будет учесть вероятность неизменности той или иной статьи баланса. При этом имеет смысл определить, какие именно факторы будут изменять балансовые статьи.

Функции баланса

Одна из ключевых функций баланса – установление тех проблем, которые могут возникнуть при дальнейшей деятельности. Рассмотрим остальные функции:

- Расчет ключевых финансовых показателей.

- Адекватная оценка финансового состояния фирмы в дальнейшем.

- Обнаружение факторов, которые предположительно могут ухудшить финансовое состояние субъекта.

- Выявление факторов, которые могут повлиять на экономическую устойчивость.

- Установление верности произведенных расчетов.

- Оценка соответствия коэффициентов нормам рынка.

- Оценка перспектив деятельности фирмы.

- Оценка размера обязательств организации, которые появятся в перспективе.

- Постановка краткосрочных и долгосрочных целей, касающихся размера прибыли и оборотных активов, долгов организации.

Прогнозный баланс обязательно нужен для больших предприятий, которые планируют развиваться.

Особенности составления

Первый шаг при формировании баланса – установление желаемого размера капитала фирмы. При этом нужно ориентироваться, что эти виды капиталов не будут значительно меняться:

- Уставной.

- Резервный.

- Добавочный.

То есть такой базовый показатель, как капитал фирмы, меняется под воздействием изменений прибыли. Прибыль является самым динамическим показателем. Она рассчитывается путем умножения предполагаемой выручки на показатели рентабельности за прошлые периоды.

Если будет известен будущий размер дохода, можно использовать метод процента от продаж. В рамках этого метода статьи баланса увеличиваются/уменьшаются пропорционально изменению размера выручки.

Увеличение доходов предполагает повышение стоимости запасов организации. При этом будут присутствовать сделки с новыми партнерами. Соответственно, увеличится объем дебиторских долгов. Предполагается, что для покупки нужных активов нужно будет оформлять новые кредиты. Они могут быть как долгосрочными, так и краткосрочными.

После определения значений ключевых строк нужно рассчитать активы и пассивы. Через вычитание пассива из актива можно установить потребность фирмы в привлечении внешних источников финансирования.

Составление

Формирование прогнозного баланса можно подразделить на эти шаги:

- Анализ актуального экономического состояния (при этом используются аналитические таблицы).

- Анализ итогов деятельности.

- Установление факторов, которые влияют на финансовые итоги.

- Установление относительных и абсолютных корректировок в активах-пассивах, доходах-тратах.

- Непосредственно создание баланса.

Первый шаг при создании баланса – установление размера капитала фирмы. Определить эту величину можно через формулу СКn + 1. Уставной капитал считается практически неизменяемой величиной. А потому вносится он в прогнозный баланс в том же значении, который указан в отчетном балансе. Практически не изменяются добавочный и резервный капиталы. То есть ключевым элементом считается прибыль организации.

Величина прибыли устанавливается на основании ожидаемого процента рентабельности. Он определяется на базе показателей динамики отношения прибыли к выручке.

Прогноз величины выручки выполняется на основании этих значений:

- Объем продажи за прошедшие периоды.

- Рыночная конъюнктура.

- Динамика изменения конъюнктуры.

- Доходность деятельности.

- Ценовая политика.

- Расходы.

- Производственные мощности, которые есть на данный момент.

Прогнозный баланс нужен для определения коэффициентов, способствующих сравнению фактических итогов деятельности с плановыми.

К СВЕДЕНИЮ! При разработке прогнозного баланса обычно используются компьютерные программы.

Метод процента от продаж

Существует много методов разработки прогнозного баланса. Наиболее популярный из них – создание баланса исходя из зависимости всех параметров от объема продаж. Суть этого метода заключается в том, что большинство параметров увеличиваются/уменьшаются в зависимости от изменения объема продаж. При формировании баланса таким методом нужно учитывать эти правила:

- Увеличение величины продаж сопровождается увеличением значения активов.

- Дефицит финансирования компенсируется внешними источниками финансирования (к примеру, займы, кредиты).

- Увеличение величины активов может производиться за счет повышения обязательств фирмы и нераспределенных прибылей.

- Для составления баланса требуется проводить постоянный сбор сведений о деятельности организации.

- Работа прогнозируется на базе детального анализа максимального количества параметров: доходы, траты, активы и пассивы. То есть анализ невозможен без максимального объема информации.

- Составление баланса предполагает применение различных бухгалтерских отчетов. Желательно брать отчеты за максимально продолжительные периоды.

- Проще всего делать прогнозы относительно параметров операций, которые постоянно повторяются.

Формирование прогнозного баланса по методу процента от продаж предполагает эти этапы:

- Установление прогнозируемого размера реализации товаров.

- Установление процента увеличения/уменьшения фактической выручки в сравнении с плановыми значениями.

- Оформление прогнозного отчета о финансовых итогах деятельности. Себестоимость и коммерческие траты определяются в соотношении с величиной продажи товаров. Заключительный результат формирования отчета – расчет показателя чистой прибыли.

- Формирование прогнозного баланса.

- Суммирование значений статей отчетности для установления заключительной суммы по активам/пассивам.

Самый последний этап формирования баланса – установление потребности в сторонних источниках финансирования. Потребность эта определяется путем получения разницы между активами и пассивами. Полученное значение нужно для корректировки балансов, формирования балансовой разницы.

К СВЕДЕНИЮ! Прогнозный баланс является универсальным документом. На его базе можно определить ключевые финансовые коэффициенты. К примеру, это могут быть коэффициенты ликвидности и экономической устойчивости. На базе баланса можно рассчитать различные целевые значения. Он необходим для определения стратегии развития организации.

Содержание:

1. Настройки в системе для подготовки прогнозного баланса

2. Настройка получения входящих остатков в 1С

3. Настройка форм для получения прогнозного баланса по бюджету в 1С:ERP 8.3

3.1. Вариант 1. Формирование остатков на конец периода по строкам баланса в 1С с помесячной детализацией

3.2. Вариант 2. Формирование остатков на начало и конец периода, а также оборотов по строкам баланса в 1С

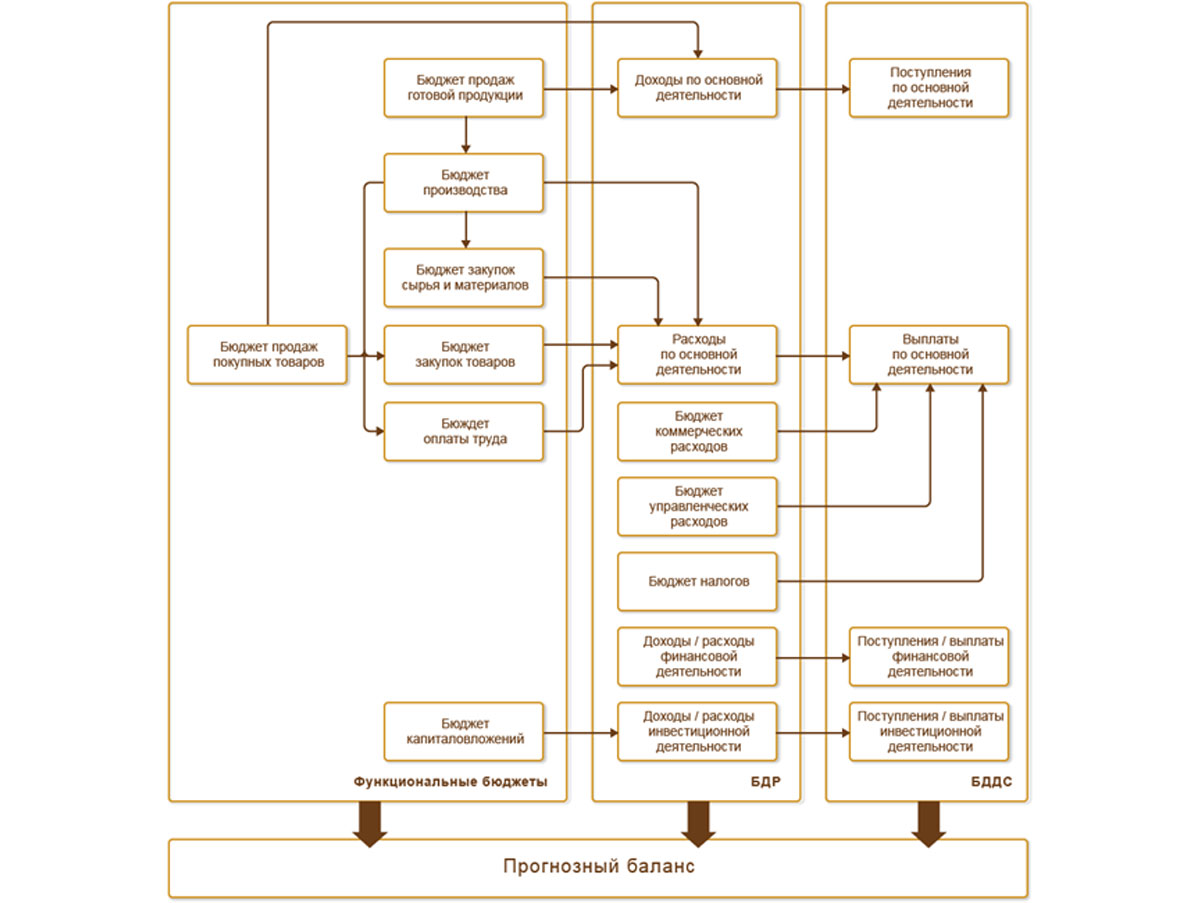

Формирование прогнозного баланса при подготовке бюджетов выполняется с использованием операционных и вспомогательных бюджетов, которые также являются основой и для бюджета доходов и расходов (БДР) и бюджета движения денежных средств (БДДС). Прогнозный баланс, помимо выполнения функции отчетной формы, также является важным инструментом контроля корректности планирования. Важны следующие правила:

· Прибыль в БДР должна быть равна приросту по строке баланса «Прибыль текущего периода»,

· Остатки денежных средств из БДДС должны быть равны остаткам по строке баланса «Денежные средства».

В этой статье рассмотрим пример построения баланса на базе 1С:ERP 8.

Ранее были опубликованы две статьи, в которых на тестовом примере были подготовлены бюджеты БДР и БДДС:

· «Формирование БДР: пример реализации в программе 1С:ERP[СЛ1] »,

· «Формирование БДДС: пример реализации в программе 1С:ERP[СЛ2] ».

Формирование прогнозного баланса выполним в продолжение этого примера, как заключение бюджетного планирования.

Все исходные данные указаны в предыдущих статьях, здесь рассмотрим дополнительные настройки в системе.

1. Настройки в системе для подготовки прогнозного баланса

В предыдущих статьях рассмотрели пример формирования основных Операционных и Вспомогательных бюджетов, которые по сути станут источником для формирования баланса:

· Данные о продажах и движении ТМЦ,

· Расчет себестоимости продаж,

· Данные о текущих расходах,

· План закупок,

· Бюджет ФОТ,

· Инвестиционный бюджет,

· Кредитный портфель,

· Расчет НДС и Налога на прибыль.

Данные для прогнозного баланса сможем получить, используя принцип двойной записи каждой плановой операции приход/расход (аналогия проводок в бухгалтерском учете).

В подсистеме «Бюджетирование» 1С:ERP для отражения балансового учета используются показатели бюджета. По сути, каждая строка баланса – это один показатель или набор таких показателей. Детализация по показателям вводится для того чтобы:

a) было достаточно информации для построения баланса и анализа данных,

b) не усложнять процесс подготовки бюджетов и получения фактических данных в той же детализации.

Список показателей бюджета, которые будут использоваться для настройки формы, был представлен в Таблице 3. Список показателей бюджета статьи «Формирование БДР: пример реализации в программе 1С:ERP[СЛ3] ».

Планирование по статьям бюджетов БДР и БДДС – это планирование оборотов за период.

Прогнозный баланс – отражает изменение Остатков активов и пассивов на конец периода.

Плановые обороты каждой операции влияют на балансовые остатки: либо в сторону увеличения, либо в сторону уменьшения. При этом если по одной строке баланса идет увеличение, то по другой должно быть отражено уменьшение (правило сбалансированности).

Для того чтобы установить влияние оборотов по каждой статье бюджетов на изменение остатков по показателям бюджета, в системе выполняются настройки взаимосвязи (пример настройки указан на рис.1.)

Рисунок 1. Установка влияния статьи бюджета на показатели бюджета (с указанием стороны влияния: «приход» или «расход»)

В результате установки таких настроек каждая статья должна быть сбалансирована (т.е. настроено отражение как в приход, так и в расход). Проверить корректность настроек можно с помощью отчета «Связи статей и показателей бюджета» (в разделе Отчеты по бюджетированию и планированию).

Для нашего примера выполним настройку связей по следующей таблице (по сути, это шаблон проводок для плановых данных):

Таблица 1. Схема настройки связи Статей бюджета и Показателей

2. Настройка получения входящих остатков в 1С

Для получения входящих остатков в 1С по балансу на начало бюджетного периода необходимо задать правила получения фактических данных для каждого показателя бюджета (с типом данных Фактические данные), см. рис. 2.

Рисунок 2. Настройка Правил получения фактических данных для показателя бюджета

По кнопке «Создать» формируется новое правило получения фактических данных, в котором указывается источник данных. Раздел источника данных может быть выбран из списка:

· Оперативный учет,

· Регламентированный учет,

· Международный учет,

· Произвольные данные.

Для нашего примера заполним в качестве источника данных — регламентированный учет с указанием счетов учета (пример для денежных средств – 51сч+52сч) – рис. 2 и рис. 3.

Рисунок 3. Определение источника для правила получения фактических данных

На закладке «Дополнительный отбор» можно указать отбор для получения данных по доступным аналитикам, которые используются в учете для выбранного источника данных, например, по субконто (рис. 4).

Рисунок 4. Использование отборов при настройке правил получения фактических данных

3. Настройка форм для получения прогнозного баланса по бюджету в 1С:ERP 8.3

Для получения отчетной формы прогнозного баланса выполним настройку Вида бюджета в двух вариантах.

3.1. Вариант 1. Формирование остатков на конец периода по строкам баланса в 1С с помесячной детализацией

В новом элементе справочника закладку «Основное» заполним, как указанно на рис. 5.

Рисунок 5. Основные реквизиты формы баланс (вариант 1)

На закладке «Структура бюджета» заполним таблицу с показателями бюджета в строках.

В колонках заполняем детализацию по месяцам.

В строках добавляем группировку на первом уровне с проверкой (для расчета Актив-Пассив), далее вводится группировка Активы и Пассивы. В каждую группу перетаскиваем показатели. При необходимости можно указать детализацию показателя по предусмотренным для него аналитикам. Для каждого показателя определяем значение «Конечный остаток» (рис.6).

Рисунок 6. Настройка структуры Баланса (вариант 1)

Для отображения в строке «Внеоборотные активы» остаточной стоимости основанных средств, в форму выведем Производный показатель, настроив для него расчет, как указано на рисунке 7.

Рисунок 7. Настройка производного показателя для получения агрегированных данных в балансе

По кнопке «Посмотреть вид отчета» из вида бюджета можно просмотреть результат построения прогнозного баланса по «варианту 1» (см. рис. 8).

Рисунок 8. Пример отчета баланс (по форме «вариант 1»)

3.2. Вариант 2. Формирование остатков на начало и конец периода, а также оборотов по строкам баланса в 1С

В новом элементе справочника закладку «Основное» заполним, как указанно на рис.9.

Рисунок 9. Основные реквизиты формы баланс (вариант 2)

На закладке «Структура бюджета» заполним сложную таблицу, в которой в качестве колонок будут виды значений: Остаток на начало, Оборот, Остаток на конец, а в качестве строк – Строки Баланса в 1С (рис. 10).

В группировке строк «Актив» и «Пассив» добавим авторасчет суммы.

Рисунок 10. Настройка структуры баланса («вариант 2»).

По кнопке «Настроить ячейки» переходим в форму настроек, где для каждой ячейки задаем правило расчета либо со ссылкой на один показатель бюджета (как например, для Денежных средств — рис. 11), либо в виде Производного показателя, в котором задаем формулу расчета со ссылкой на несколько показателей бюджета (как, например, для Запасов — рис. 12).

Рисунок 11. Настройка ячейки сложной таблицы — Показатель бюджета

Рисунок 12. Настройка ячейки сложной таблицы — Производный показатель, формула

Важно! Для корректного представления информации необходимо в каждой колонке для всех показателей бюджета выбрать соответствующее значение (рис. 13):

· Начальный остаток в 1-й колонке,

· Оборот во 2-й колонке,

· Конечный остаток в 3-й колонке.

Рисунок 13. Выбор типа значения

По кнопке «Посмотреть вид отчета» из вида бюджета можно просмотреть результат построения прогнозного баланса по «варианту 2» (предварительно задав условия отбора, например, по периоду — рис. 14).

Рисунок 14. Пример отчета баланс (по форме «вариант 2»)

В трех статьях мы рассмотрели простой пример реализации бюджетного планирования в программе 1С:ERP с финальной подготовкой трех основных бюджетных форм БДР, БДДС и Прогнозный баланс.

Разумеется, методология бюджетирования в каждой компании имеет свои особенности, поэтому в статьях были рассмотрены только общие подходы и принципы построения бюджетов.

При этом в статьях мы рассмотрели не все возможности системы, их гораздо больше. Но и этого достаточно, чтобы сказать, что подсистема «Бюджетирование» в 1С:ERP имеет богатый инструментарий для подготовки бюджетов:

· с гибкими настройками форм ввода данных;

· с настройками расчетов по связанным показателям и влияющими статьями;

· с возможностью использования для планирования плановых или фактических данных с отборами, фильтрами и смещением по периоду;

· с возможностью построения различных отчетных форм, которые будут содержать как оборотные или остаточные значения, так и дополнительные расчеты для данной отчетной формы.

При этом очень важно, что все настройки выполняются в пользовательском режиме и не предполагают изменения конфигурации.

Специалист компании ООО «Кодерлайн»

Елена Фомина

В методологии реализации бюджетирования на предприятии из общего перечня обычно используемых бюджетов всегда выделены три основных мастер-бюджета: Бюджет движения денежных средств (в англоязычной транскрипции CF – cash flow), Бюджет доходов и расходов (P&L – Profit and Loss Statement) и Прогнозный баланс (BS – Balance Sheet), который еще часто называют Бюджетом по балансовому листу (ББЛ).

В этой статье мы поговорим об автоматизации бюджетирования в 1С и о том, как сформировать прогнозный баланс в 1С:ERP на платформе 8.3 (далее: 1С ERP).

Особенностью 1С:ERP для автоматизации бизнеса является возможность ведения управленческого учета, включая оперативный учет. Тогда как многие другие системы автоматизации бюджетирования на платформе 1С 8.3 выступают как специализированные финансовые системы, консолидирующие данные об оперативной деятельности из внешних источников.

Приглашаем на

бесплатный вебинар!

06 июня в 11:00 мск

1 час

Хотя возможность ведения бюджетирования в 1С ERP заложена в архитектурной модели решения, использование этой функции не является обязательным. Вполне допустимо внедрить 1С ERP никак не затрагивая механизмы бюджетирования прикладного решения и начать использовать возможности финансового планирования хозяйственной деятельности предприятия в системе через некоторое время после успешного перехода на 1С ERP.

Автоматизация бюджетирования на базе 1С для автоматического мониторинга и улучшения финансового результата

Принцип формирования прогнозного баланса в 1С ERP

Прогнозный баланс предназначен для планирования остатков по статьям активов и пассивов (денежные средства и остатки ТМЦ, внеоборотные активы, дебиторская и кредиторская задолженность и т.д.) и позволяет оценить прогнозируемую стоимости имущества (активов) и источников их возникновения (пассивов).

Общая методика формирования мастер-бюджетов (это касается не только 1С EPR), к которым относится и прогнозный баланс, заключается в том, что эти бюджеты являются агрегирующими и по возможности должны формироваться полностью автоматически на основании оперативных бюджетов (например, бюджетов продаж, закупок) и дополнительных бюджетов (например, бюджетов проектов).

Общие принципы организации бюджетирования в 1С ERP

Прежде чем приступить к описанию процедуры построения прогнозного баланса надо сказать пару слов о том, как устроено бюджетирование в 1С ERP.

Ключевыми объектами системы, на основе которых строится бюджетирование в прикладном решении, являются модель бюджетирования, сценарий, виды бюджетов (бюджетные формы), статьи (обороты) и показатели (остатки) бюджетов.

Плановые показатели вводятся в разрезе статей через документы «Экземпляр бюджета», причем сами документы могут быть заполнены как вручную (загружены из файлов Excel), так и заполнены автоматом на основании других бюджетов.

Что касается планирования в разрезе показателей бюджета (а прогнозный баланс в силу своей специфики строится на базе показателей, а не статей), то хорошим тоном является такая настройка отражения оборотов по статьям на показателях, при которой значения показателей являются полностью рассчитываемыми на основании ранее внесенных оборотов по статьям бюджета, а не требуют ручного заполнения. Пример такой настройки мы покажем чуть ниже.

Бесплатная

консультация

эксперта

Максим Шароченков

Архитектор 1С

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Модель бюджетирования в 1С ERP

Вся система бюджетов и сам бюджетный процесс строятся в рамках определенной Модели бюджетирования.

На уровне модели задаются основные параметры использования бюджетных аналитик, организаций и подразделений, определяется порядок действий по формированию бюджетов (правила бюджетного процесса). В дальнейшем все бюджетные отчеты, формы, правила, позволяющие прогнозировать финансовые результаты деятельности, задаются в разрезе ранее созданной модели бюджетирования.

Возможность бюджетного контроля порядка расходования денежных средств также определяется в бюджетной модели: на закладке «Лимиты расходы ДС» можно определить виды бюджетов, по которым будет осуществляться контроль.

Статьи и показатели бюджетов в 1С ERP

В системе 1С ERP различают понятия статей и показателей бюджетов, это два разных справочника.

Таблица 1. Схема настройки связи Статей бюджета и Показателей

| Группа статьи | Наименование статьи | Показатель на Приход | Показатель на Расход |

| Движение ДС | _Выплата ЗП | Расчеты с персоналом по оплате труда 70 | Денежные средства 51 |

| Движение ДС | _Выплата % по кредиту | Расчеты по кредитам (проценты) 67.02 | Денежные средства 51 |

| Движение ДС | _Оплата комплектующих | Расчеты с поставщиками 60 | Денежные средства 51 |

| Движение ДС | _Оплата налога на прибыль | Расчеты по Налогу на прибыль 68 | Денежные средства 51 |

| Движение ДС | _Оплата НДС | Расчеты по НДС 68 | Денежные средства 51 |

| Движение ДС | _Оплата от покупателей | Денежные средства 51 | Расчеты с покупателями 62 |

| Движение ДС | _Оплата прочих постоянных расходов | Расчеты с поставщиками 60 | Денежные средства 51 |

| Движение ДС | _Оплата пуско-наладочных работ | Расчеты с поставщиками 60 | Денежные средства 51 |

| Движение ДС | _Страховых взносов | Расчеты с ФСС 69 | Денежные средства 51 |

| Движение ДС | _Погашение кредита | Расчеты по кредитам (основной долг) 67.01 | Денежные средства 51 |

| Движение ДС | _Получение кредита | Денежные средства 51 | Расчеты по кредитам (основной долг) 67.01 |

| Движение ДС | _Приобретение ОС | Расчеты с поставщиками 60 | Денежные средства 51 |

| Доходы и расходы | _Амортизация оборудования | Прибыль/убыток 84 | Амортизация ОС 02 |

| Доходы и расходы | _ЗП персонала | Прибыль/убыток 84 | Расчеты с персоналом по оплате труда 70 |

| Доходы и расходы | _Налог на прибыль (начисление) | Прибыль/убыток 84 | Расчеты по Налогу на прибыль 68 |

| Доходы и расходы | _Начисление НДС с выручки | Прибыль/убыток 84 | Расчеты по НДС 68 |

| Доходы и расходы | _Продажа комплектов (с НДС) | Расчеты с покупателями 62 | Прибыль/убыток 84 |

| Доходы и расходы | _Процентные расходы | Прибыль/убыток 84 | Расчеты по кредитам (проценты) 67.02 |

| Доходы и расходы | _Прочие постоянные расходы (без НДС) | Прибыль/убыток 84 | Расчеты с поставщиками 60 |

| Доходы и расходы | _Прочие расходы (не принимаемые к НУ) | Прибыль/убыток 84 | Расчеты с поставщиками 60 |

| Доходы и расходы | _Расходы на страховые взносы персонала | Прибыль/убыток 84 | Расчеты с ФСС 69 |

| Доходы и расходы | _Себестоимость продаж | Прибыль/убыток 84 | Комплекты готовые 43 |

Как для статей бюджетов, так и для показателей, можно задавать до 6 аналитик, не считая разреза Организации и Подразделения, использование которых определяется в модели бюджетирования.

Статьи бюджетов содержат обороты бюджета и оказывают влияние как на другие статьи бюджетов, так и на остаточные показатели. При этом обороты одной статьи могут одновременно изменять значения оборотов несколько других статей или остаточных показателей бюджетов.

Статьи бюджета не привязаны к определенному бюджету и могут использоваться не только в разных бюджетных формах (отчетах), но и в разрезе разных моделей бюджетирования.

Бесплатная консультация эксперта по автоматизации бюджетирования

Если статьи бюджета содержат обороты за период, то показатели бюджетов содержат остатки по бюджетной модели на начало периода, а остатки на конец формируются как остатки на начало + обороты по связанным статьям бюджета.

Построение прогнозного баланса

Как и писалось выше, прогнозный баланс – это обычный бюджетный отчет, чья специфика заключается только в том, что он в отличие от остальных мастер-бюджетов полностью строится на базе показателей бюджета и содержит остатки на конец периода в разрезе Активов и Пассивов. Здесь активами и пассивами выступают ранее созданные элементы справочника «Показатели бюджета», для которых корректно настроено отражение оборотов статей бюджета.

Таким образом, первым делом для настройки прогнозного баланса в 1С ERP требуется последовательно выполнить следующие действия:

- Создать статьи бюджета, в разрезе которых будут отражаться абсолютно все операции организации, влияющие на состояние активов и пассивов;

- Создать показатели бюджета, из которых и будет состоять прогнозный баланс;

- Добавить модель бюджетирования и сценарий, в разрезе которого будет осуществляться планирование;

- Настроить связь между статьями бюджета и показателями;

- Ввести плановые данные по статьям бюджета и построить прогнозный баланс.

Пример расчета прогнозного баланса в 1С ERP

Создадим очень простой прогнозный баланс на примере организации, занимающейся оказанием услуг юридическим лицам. Для упрощения задачи представим, что 1С ERP уже установлен в нашей компании, а все базовые настройки выполнены. От нас требуется только настроить бюджетирование в этой системе.

Начнем с создания структуры статей и показателей. Как мы и писали выше, несмотря на то, что для прогнозного баланса нам понадобятся только показатели, статьи необходимы, чтобы автоматически формировать значения этих показателей:

- Создадим в справочнике статей бюджета новые статьи, укрупненно отражающие все хозяйственные операции нашей организации. В нашем случае компания занимается оказанием услуг, а значит нам понадобится статья для отражения этих операций, которую мы так и назовем: «Оказание услуг».

- Оплата от клиентов может происходить с опозданием (или наоборот – мы можем взимать предоплату), поэтому создадим еще одну статью: «Оплата от покупателей».

- Допустим, все наши расходы делятся на две группы: выплата заработной платы собственным сотрудникам (которые и оказывают услуги) и прочие расходы (общехозяйственные, коммерческие), как, например, аренда, реклама, оплата телефонии и т.д. Для этих целей создадим три статьи: «Начисление заработной платы», «Выплата заработной платы» и «Прочие расходы». В принципе для нашего очень простого примера, призванного продемонстрировать основы настройки бюджетирования в 1С ERP, такого перечня хозяйственных операций вполне достаточно.

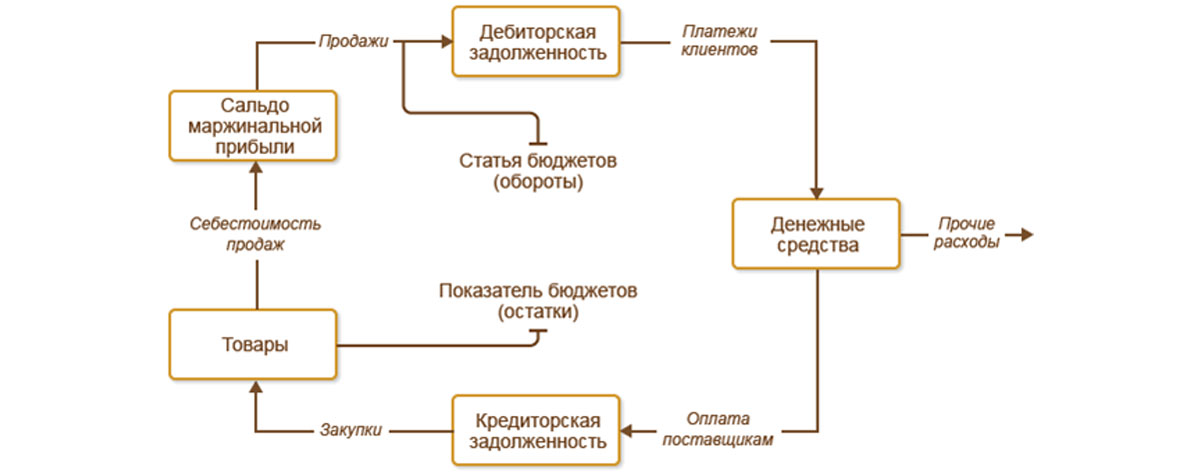

- Создадим показатели бюджета. В нашем примере в качестве актива будет выступать остаток денежных средств на счете и дебиторская задолженность покупателей. Сразу создадим две статьи: «Денежные средства на счетах» и «Дебиторская задолженность».

- В качестве пассива, создадим показатель «Заработная плата», где будут фиксироваться начисленная, но еще не выплаченная заработная плата и показатель для отражения нашей прибыли: показатель «Прибыль (убыток)».

Следующий шаг один из самых важных: нам надо настроить связь между статьями и показателями бюджета. Как мы и писали выше, для целей построения корректного прогнозного баланса, важно правильно настроить правила отражения оборотов (статей) на остатках (показателях) бюджетной модели.

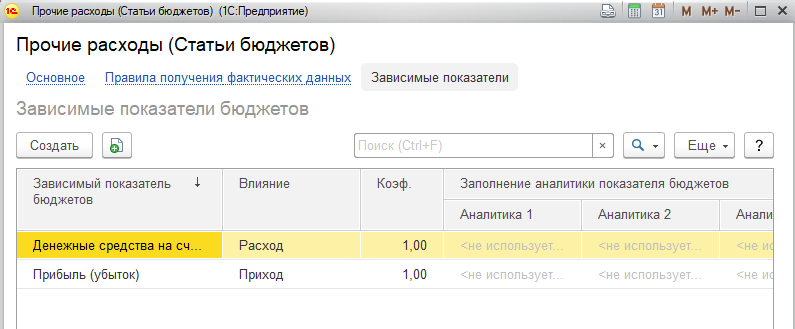

Откроем ранее созданную статью, например, «Прочие расходы». В статье бюджета на закладке «Зависимые показатели» указываются показатели бюджета, на которых отражается оборот по статье и направление движения: приход или расход.

В целях упрощения мы не разделили момент начисления и выплаты поставщикам услуг, считаем, что эта операция происходит в пределах одного месяца. Поэтому мы можем сразу указать, что операция влияет на актив «Денежные средства на счетах» с видом «Расход», и на показатель пассива «Прибыли (убыток)» с видом «Приход». Здесь важно помнить, что вид влияние «Приход» для пассивов говорит о том, что значение пассива уменьшается.

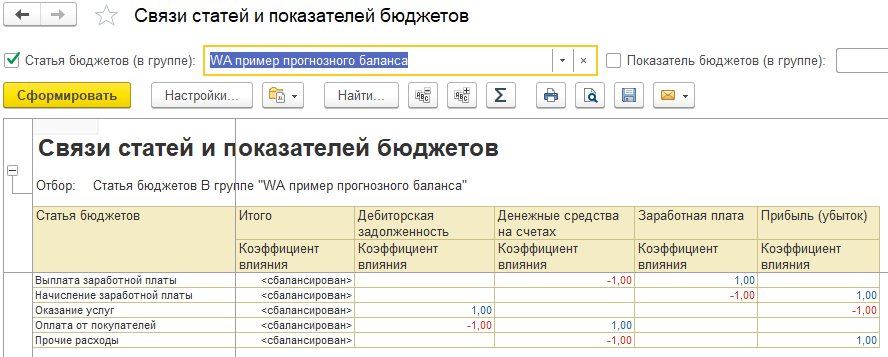

Для анализа корректности настройки отражения оборотов по статьям на остаточных показателях бюджета в системе предусмотрен отчет «Связи статей и показателей бюджетов», в котором можно проверить соблюдение «принципов двойной» записи при настройке связей между статьями и показателями бюджетов.

Обратите внимание, как на картинке выше настроена связь показателей и статей бюджета: каждая статья оказывает влияние на два показателя – на один с типом приход, на второй с типом расход.

Таким образом, при помощи статей в 1С:ERP реализован принцип «двойной записи», при котором движения по статье бюджета увеличивают и уменьшают значения остаточных показателей бюджета. Если проводить аналогии с составлением планом счетов, на котором реализуются механизмы бюджетирования в некоторых программных продуктах, статьи бюджета здесь соответствует понятию «корреспондирующий оборот» для показателей бюджета, а вид движения «Приход» или «Расход» приводит к увеличению или уменьшению показателя в зависимости от его вида, по аналогии с активными или пассивными счетами плана счетов.

Теперь можно настроить модель бюджетирования.

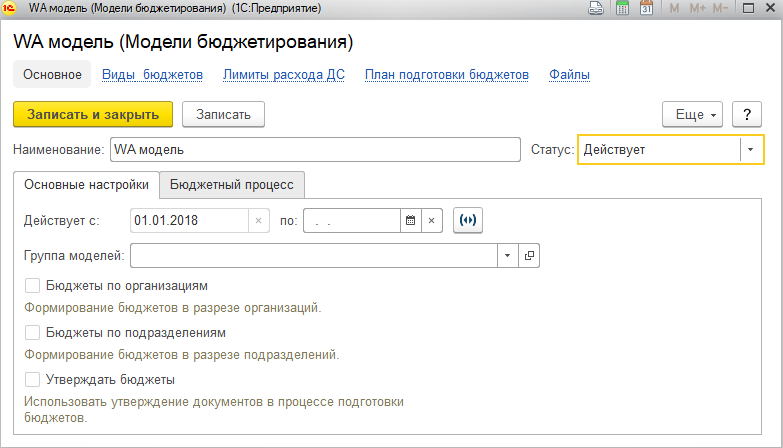

Оперативные консультации без предоплаты от экспертов автоматизации планирования бюджета

В справочнике моделей создадим новую модель бюджета и назовем ее «WA модель». Поскольку в нашем примере у нас одна организация и нет необходимости вести бюджетирование в разрезе подразделений, оставим эти настройки пустыми.

Статус обязательно должен быть «Действует», иначе модель будет недоступна для выбора в документах.

Теперь на закладке «Виды бюджетов» мы можем создать, наконец, наши бюджеты. Остановимся на минимально возможном для нашего примера наборе бюджетов: создадим бюджет продаж, бюджет расходов (в него у нас войдет заработная плата и прочие расходы) и настроим бюджет «Прогнозный баланс».

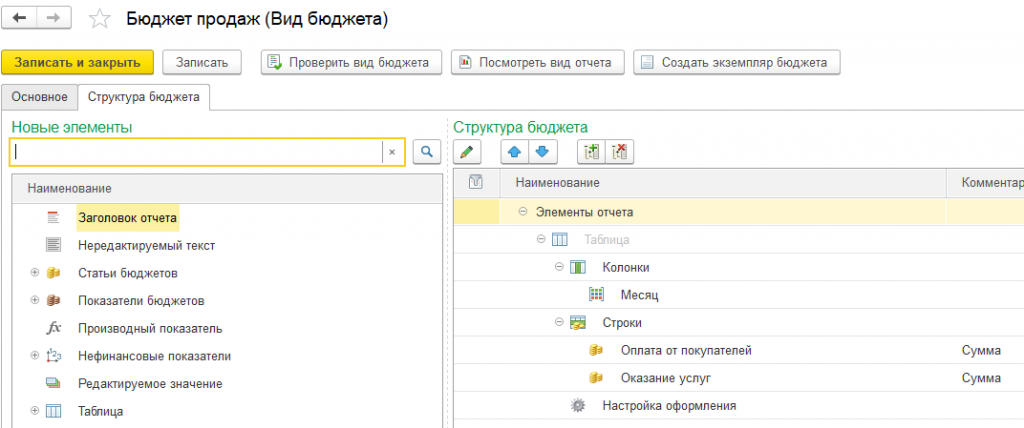

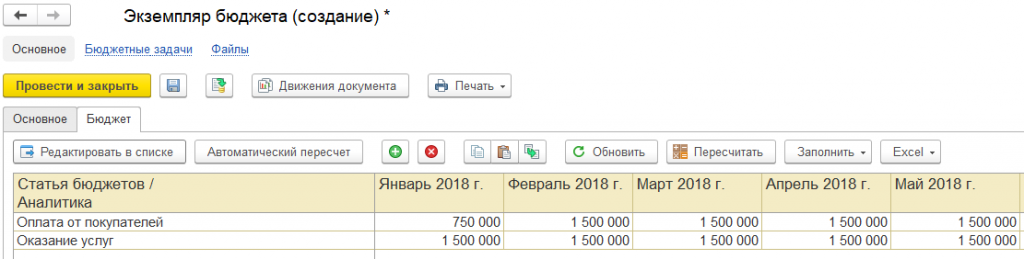

Начнем с бюджета продаж.

На основной закладке зададим название и уточним модель. Обратите внимание, что галочка «Использовать для ввода плана» установлена, это позволит нам ввести данные в бюджет используя документ «Экземпляр бюджета».

На закладке «Структура бюджета» создадим максимально простую структуру для ввода данных, состоящую из 2 статей: «Оказание услуг» и «Оплата от покупателей».

В колонке выведем месяц. Сохраним бюджетную форму и сразу введем на ее основании документ «Экземпляр бюджета».

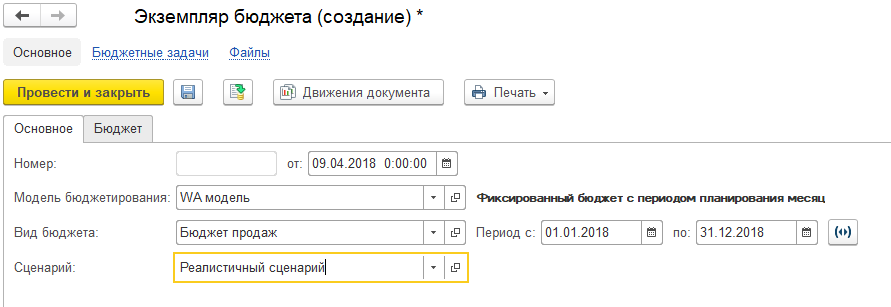

В документе «Экземпляр бюджета» на закладке «Основное» все основные реквизиты будут заполнены по умолчанию. Единственный незаполненный реквизит, который надо будет сейчас создать и заполнить – сценарий по которому будет выполняться планирование. В нашем примере нам не требуется задавать никакой вариативности при планировании, поэтому создадим сценарий «Реалистичный сценарий» и выберем его в документе.

Также убедимся, что поскольку мы осуществляем планирование на год, период планирования в документе указан с первого числа года по 31 декабря.

На закладке «Бюджет» заполним данные в разрезе месяцев по бюджету.

Предположим, мы ежемесячно оказываем услуг на сумму 1 500 000 рублей, причем наши клиенты оплачивают 50% от стоимости сразу по факту оказания услуги и еще 50% на следующий месяц. В этом случае обороты по статье «Оказание услуг» мы заполняем, начиная с января месяца по 1 500 000 рублей в месяц, а оплата в январе будет составлять 750 000 рублей.

После проведения документа, данные будут отражены в бюджетировании.

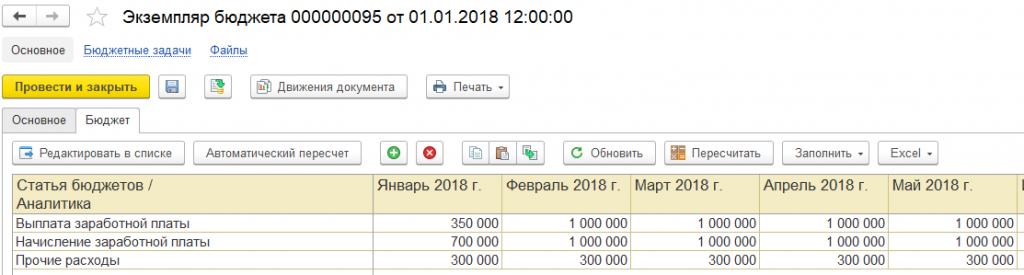

По аналогии создадим бюджет, включающий все наши затраты и расходы. Создадим новый вид бюджета «Бюджет расходов» с 3 статьями: «Начисление заработной платы», «Выплата заработной платы» и «Прочие расходы» и в документе «Экземпляр бюджета» спланируем обороты по этим статьям в течение года в разрезе месяцев.

Как видно на картинке выше, расходы на заработную плату составляют 700 000 рублей в месяц, а прочие расходы – 300 000 рублей в месяц.

Теперь у нас есть достаточно информации, чтобы построить прогнозный баланс.

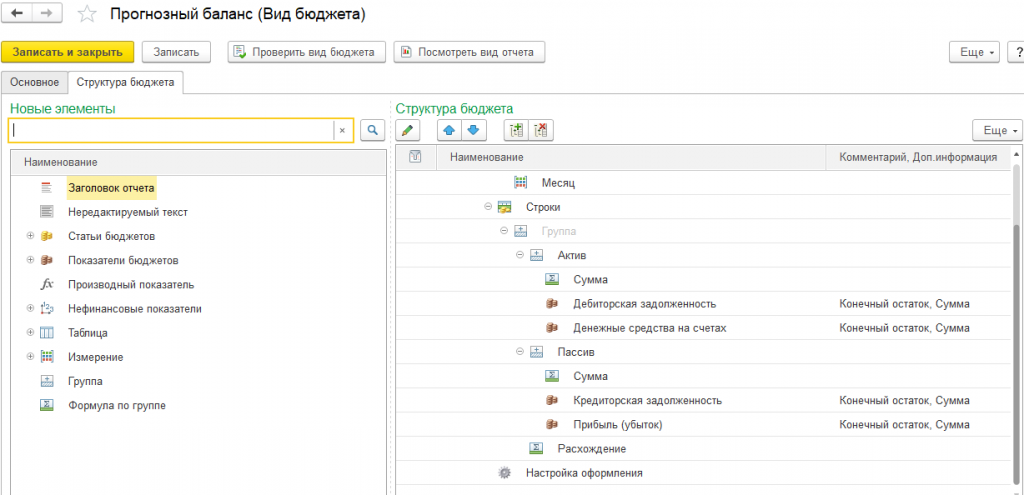

Создадим вид бюджета, который так и назовем «Прогнозный баланс». Единственное отличие от ранее созданных: мы не будем устанавливать галку «Использовать для ввода плана» на закладке «Основное», поскольку мы планируем, что баланс, как и положено любому мастер-бюджету, будет собираться автоматически на основании данных оперативных бюджетов.

На закладке «Структура бюджета» создадим внешний вид баланса, используя ранее созданные показатели и возможности оформления: объединения показателей в группы (для наглядного разделения активов и пассивов) и возможности вывода итогов по группе.

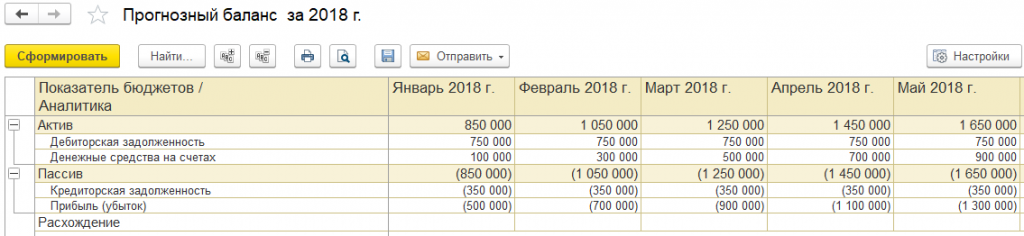

Теперь нажмем на кнопку «Посмотреть вид отчета» и посмотрим результат планирования.

Все хорошо, у нас сформирован прогнозный баланс, показатели сгруппированы по активам и пассивам, баланс «закрыт» и данные в балансе корректные. То есть с минимальными усилиями мы буквально за несколько минут смогли «с нуля» настроить в системе 1С ERP прогнозный баланс, используя данные оперативных балансов.

Настройка бюджетирования — настройки любой сложности в минимальные сроки

Итоги

В системе 1С ERP реализованы исчерпывающие функциональные возможности для автоматизации финансов на предприятии, то есть целей финансового управления, в том числе мощная подсистема для целей автоматизации бюджетирования. Одним из основных достоинств этой систем является возможность быстрого старта бюджетирования в системе сразу после внедрения, на основании данных оперативного контура учета.