При планировании рабочего времени сотрудников предприятия оперируют такими понятиями, как «календарное время», «табельное», «максимально возможное», «явочное», «фактическое».

Баланс рабочего времени – это таблица, в которой отражено распределение календарных дней /часов, их использование работниками фирмы. С помощью документа контролируются временные потери рабочих часов, определяется численный состав. Данный учет можно вести в Excel как показано ниже на примере.

Составляющие баланса рабочего времени

Данный анализ содержит ожидаемые показатели и фактическое использование рабочего времени. Единицы измерения – человеко-дни / человеко-часы.

Элементы анализа:

- календарный фонд = количеству дней в году;

- номинальный (табельный) = все дни минус выходные и праздники;

- максимально возможный = номинальный минус дни отпуска;

- явочный = максимально возможный минус неявки;

- фактический = явочный минус простои.

Такой отчет составляется ежемесячно для каждого структурного подразделения. Впоследствии плановое время сравнивается с фактическим временем. Показатели анализируются в абсолютных величинах и в коэффициентах:

- факт. время /макс. возможное;

- неявки /табельное или макс. возможное;

- явочн. /макс. возможное.

Таким образом, основная задача баланса:

- Повышение эффективности использования фонда рабочего времени.

- Определение плановой численности специалистов.

Расчет баланса рабочего времени

Допустим, предприятие уже существует. Есть штатное расписание, график отпусков, табель учета рабочего времени за прошлые периоды. Необходимо рассчитать:

- номинальный фонд рабочих часов;

- часы, приходящиеся на отпуск;

- максимально возможный фонд;

- явочный плановый фонд.

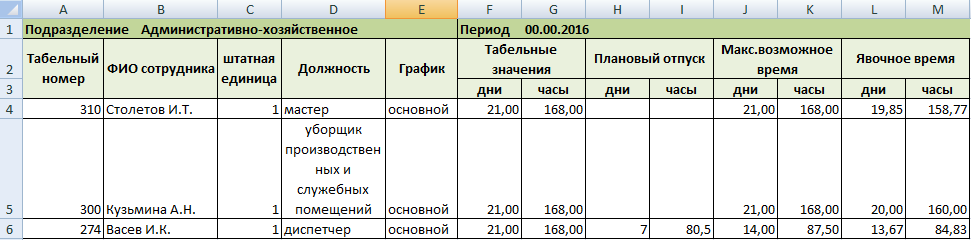

«Шапка» учебного баланса выглядит следующим образом:

- Табельные значения берутся из графика работ конкретного специалиста. Например, в декабре 2015 г 31 календарный день. Отнимаем праздники – получаем 28. Сорокачасовая рабочая неделя, пятидневка – 20 рабочих дней или 160 рабочих часов.

- Количество «отпускных» дней берется из графика отпусков. Если у работника на анализируемый период запланирован отпуск, то для расчета максимально количества рабочих часов из табельных значений отнимаются плановые отпуска.

- Плановый отпуск сопоставляется с рабочими днями по графику. В таблице отражаются дни и часы, приходящиеся на рабочие смены.

- Чтобы рассчитать явочное время, необходимо спрогнозировать неявочные дни. Максимально точно это сделать невозможно. Поэтому возьмем средний процент неявок за предыдущий квартал. Полученное значение вычтем из максимально возможного фонда. Результат – плановый явочный фонд.

Сделаем прогноз количества рабочих часов на условный месяц.

В столбце «Максимально возможное время» расчет производится автоматически. Вводим формулу: = F4 – H4 (табельные значения минус плановый отпуск). Для дней и часов соответственно.

Для расчета не явочных часов нужны средние показатели неявок. Удобнее всего, если учет времени тоже ведется в Excel. Ежемесячно подсчитываются «явки» и «неявки» по каждому сотруднику.

Тогда при составлении баланса на новый период можно в графу «Явочное время» ввести формулу со ссылкой на «Учет раб.вр.» за предыдущие 3 месяца.

Например, такую: =J4-((‘Учет раб.вр. Март’!B3+’Учет раб.вр. Апрель’!B3+’Учет раб.вр. Май’!B3)/3). Или с использованием функции СРЗНАЧ: =K4-(СРЗНАЧ(‘Учет раб.вр. Март’!C3;’Учет раб.вр. Апрель’!C3;’Учет раб.вр. Май’!C3)).

По такому же алгоритму заполняются данные по всем сотрудникам и подразделениями. Формулы копируются на весь столбец.

Впоследствии на основе баланса можно составлять аналитическую таблицу для сравнения плановых и фактических показателей.

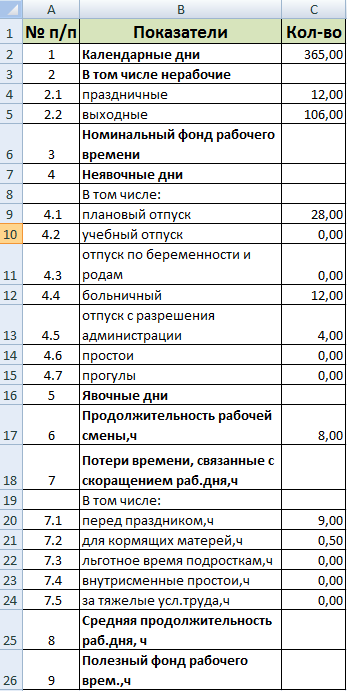

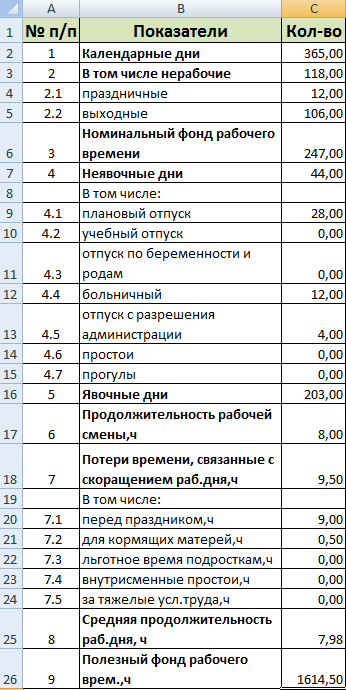

Баланс времени одного среднесписочного рабочего

На одного человека составляют балансы, как правило, на промышленных предприятиях.

Этапы составления:

- Определение количества рабочих дней. От числа календарных дней отнимаются праздники и выходные, неявки на работу по уважительным причинам, простои (если они заняли целый день).

- Расчет продолжительности трудового дня. От номинальной продолжительности отнимаются установленные законодательством временных потерь (для кормящих матерей, для работающих в тяжелых условиях и т.д.).

- Расчет эффективного фонда времени одного среднесписочного рабочего.

Внесем показатели и известные величины в таблицу Excel:

Все остальные числовые значения по показателям найдем с помощью формул:

- Нерабочие дни (строка 2): праздничные + выходные (=C4+C5).

- Номинальный фонд (строка 3): календарные дни – нерабочие (=C2-C3).

- Неявочные дни (строка 4): сумма всех дней, пропущенных по уважительным и неуважительным причинам (=СУММ(C9:C15)).

- Явочные дни (строка 5): номинальный фонд– неявки (=C6-C7).

- Временные потери (строка 7): сумма всех «сокращений» трудового дня, связанных с праздниками и льготными условиями труда (=СУММ(C20:C24)).

- Средняя продолжительность рабочего дня (строка 8): среднеарифметическая величина, взвешенная с учетом установленной государством продолжительности рабочей смены. Формула: =(C17*(C17*C16)+5*C18)/((C17*C16)+C18)).

Разделим по «математическим» действиям:

- Сначала найдем бюджет рабочего времени: продолжительность смены * явочные дни.

- При пятидневной рабочей неделе в числителе: установленная продолжительность смены * бюджет раб. час + 5 * временные потери.

- В знаменателе: сумма бюджета и потерь.

Полезный фонд (строка 9): бюджет рабочего времени (продолжительность раб. дня * явочный фонд) – временные потери. Формула: =(C17*C16)-C18.

Результат расчетов:

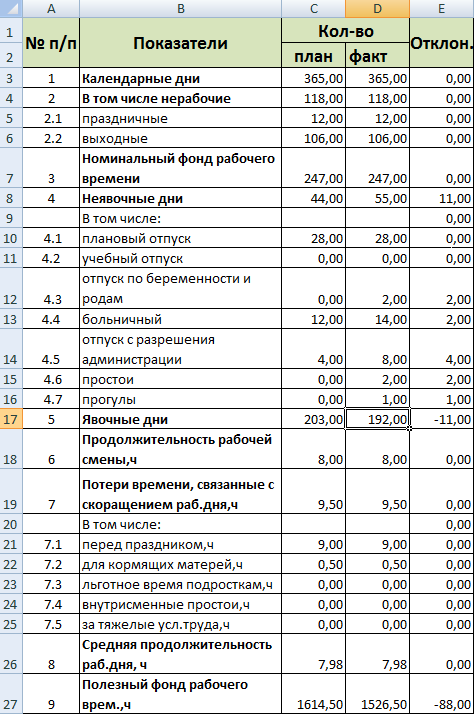

Фактический и нормативный балансы рабочего времени

Расширяем таблицу с нормативным балансом – добавляем столбец с фактически использованным рабочим временем за период и с отклонениями.

Скачать баланс рабочего времени

Скачать табель учета рабочего времени

Вносим фактические значения. Отклонения находим с помощью формул. Анализ готов.

Расчет

баланса времени одного рабочего за год

производится по календарю соответствующего

года. Число невыходов в дипломном проекте

условны для упрощения расчетов.

Основной

и дополнительный отпуска составляют

6% от номинального времени.

Отпуска

по беременности и родам составляет 1%,

невыходы по болезни — 4%, невыходы,

связанные с выполнением государственных

и общественных обязанностей, принимаются

0,4% к номинальному фонду рабочего времени.

Внутрисменные потери составляют 1,6%, в

том числе сокращенный рабочий день

подростков – 0,3%, перерывы для кормящих

матерей – 0,7%, и сокращенный рабочий

день рабочих с вредными условиями

труда – 0,6% к номинальному фонду рабочего

времени.

Таблица

3.3 Баланс времени одного

рабочего за год

|

Состав |

Дни |

Часы |

В |

а)

б)

в)

г) |

365 115 250 15 2,5 10 1 |

2920 920 2000 120 20 80 8 |

6 1 4 0,4 |

|

Итого

а)

б)

в) |

28,5 221,5 0,75 1,75 1,5 |

228 1772 6 14 12 |

11,4 0,3 0,7 0,6 |

|

Итого

|

4 217,5 0,87 |

32 1740 0,87 |

1,6 0,37 |

3.1.3. Расчет численности работающих участка

Расчет

численности работающих участка ведется

отдельно по категориям работающих.

Расчет

явочной численности основных рабочих

(Rосн.,

чел) производится по каждой профессии

по формуле (3.5):

,

,

(3.5)

где

FЭФ.Р

— эффективный фонд рабочего времени за

год, час, (см.таблицу 3.2);

КМ.О

—

коэффициент многостаночного обслуживания

(КМ.О

=

1 Fэф.р.=1740

часов =104400 мин).

КВ.Н

-планируемый

коэффициент выполнения норм определяется

по формуле (3.6):

![]() ,

,

(3.6)

где

КВФ—

фактический коэффициент выполнения

норм (см. таблицу.3.1), для всех операций:

![]() .

.

Тогда

численность основных рабочих на участке:

Все

данные по профессиям, разрядам и

численности рабочих сведем в таблицу

3.4.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Таблица

3.4 Численность основных рабочих по

участку по профессиям и разрядам

|

Профессии |

Разряд |

Количество |

|

1. |

3 |

1+2+4=7 |

|

2. |

4 |

1+3=4 |

|

4. |

4 |

2+2=4 |

|

Сверловщик |

3 |

3 |

|

Сверловщик |

4 |

1 |

|

Итого |

19 |

Количество

вспомогательных рабочих определяется

по укрупненным нормативам, полученные

данные сведены в таблицу 3.5

Таблица3.5 Численность вспомогательных

рабочих

по базовому технологическому

процессу.

|

Профессия вспомогательных Рабочих |

Разряд |

Количество смены |

|

I. Наладчики Слесари |

4 2 |

2 2 |

|

Итого |

4 |

|

|

II. Контролеры Автокарщики |

3 2 |

2 2 |

|

Всего |

3 |

8 |

В численность ИТР на данном участке

входят два мастера – по одному в каждую

смену.

После расчёта

численности работающих по отдельным

категориям данные расчёта сводятся в

таблицу 3.6

Таблица

3.6 Численность работающих

на участке

|

Категория |

Количество |

|

Рабочие, основные вспомогательные |

19 8 |

|

ИТР |

2 |

|

ИТОГО: |

29 |

3.1.4. Расчет площади участка

В площадь цеха входят:

а) производственную

площадь участка

по обработке комплекта деталей определяем

из удельной площади станка

fCi

и числа станков. В удельную площадь

включаются площадь станка, площадь

необходимая для рабочего, проходов и

проездов,м2

(для укрупненного расчета удельная

площадь станка равна 14 м2)

(3.7):

![]() ,

,

(3.7)

где

![]() –

–

общее количество станков, шт.;![]() – удельная площадь станка, м2.

– удельная площадь станка, м2.

Fпр

=13·14=182

б) площадь вспомогательных отделений

для механических цехов:

Fв

= Fз

+Fp,

(3.8)

где

Fз

,

Fp

–

площади вспомогательных отделений

заточного и ремонтно-механического,

м2.

Площадь

каждого из этих отделений определяется

так же, как и для производственных

участков по числу станков. Количество

заточного и ремонтного оборудования

было определено выше, когда определяли

вспомогательное оборудование.

Удельная

площадь станков в заточном отделении

составляет 8 м2,

в ремонтно-механическом – 12м2.

Fз

=1·8=8,

Fp=1

·12=12,

Fв=

8+12=20.

в)

площадь обслуживающих отделений цеха,

м2,(3.9):

Fоб=Fс.з.+Fс.г.+Fк+Fик

,

(3.9)

где

Fс.з.,

Fс.г.,

Fк,

Fик

– площади соответственно склада

заготовок, склада готовых изделий,

контрольного отделения,

инструментально-раздаточной кладовой.

Площадь

контрольного отделения Fк

определяется от численности контролеров

и площади рабочего места контролера,

формула(3.10), м2.

Площадь для одного контролера принимается

равной 5м2,

считаем, что контроль производится

рабочими .

![]() ,

,

(3.10)

где

nк

– число контролеров в цехе (см.[ ]);

S –

число смен работы участка.

![]() .

.

Площадь

инструментально-раздаточной кладовой

определяется по формуле (3.11),м2:

![]() ,

,

(3.11)

где

Fc

– площадь кладовой приходящийся на

один станок (Fc

= 0,5м2).

15 м2

– дополнительная площадь по мелкому

ремонту инструментов и приспособлений.

Fи.к.=

0,5·15+15 =22,5

Площадь

склада заготовок определяется по формуле

(3.12), м2:

![]() ,

,

(3.12)

где

Q

– общая масса деталей за год, т; t

– число дней на которое принимается

запас, t

=12; D

– число рабочих дней в году (см.табл. );

q

– допустимая нагрузка на пол, q=4т/м2;

К

– коэффициент использования площади

склада, К

=

0,3.

Масса

заготовки составляет ,

m =11,200.

![]()

![]()

Площадь

склада готовых изделий определяется

по формуле, м2

(3.13):

![]() ,

,

(3.13)

где q

– допустимая нагрузка на пол, q

= 2,5 т/м2;

k

– коэффициент использования площади

склада, t

= 15 дней.

![]() .

.

![]()

Fоб

= 5+22,5+16,5=44.

г) площадь бытовых

помещений Fб,

определяется исходя из числа основных

и вспомогательных рабочих, работающих

в одну смену, м2.

Норматив площади на

одного человека – 0,7м2.

Fб

= (19/2+8/2)·0,7 = 9,45

д) общая площадь

цеха Fц

, м2.

Fц

= Fпр+

Fв+

Fсл+

Fб=

182+20+44+9,45=255,5

Данные сводим в

таблицу 3.7.

Таблица 3.7 Площадь

участка.

|

Вид площади |

Площадь, м2 |

участка. |

182 |

а) заточного отделения б) ремонтно-механического |

8 12 |

а) склада заготовок б) склада готовой продукции в) контрольного отделения

г) инструментально-раздаточной |

6,5 10 5 22,5 |

|

9,45 |

|

Общая |

≈255,5 |

3.1.5. Расчет общего фонда заработной

платы

Расчет общего фонда

заработной платы ведем отдельно по

каждой категории работающих:

а) расчет фонда

заработной платы рабочих

.

Фонд заработной платы

рабочих состоит из основной и дополнительной

заработной платы. В основную заработную

плату рабочих входит прямой фонд

заработной платы рабочих-сдельщиков и

рабочих повременщиков, сумма премии по

сдельно-премиальной и повременно-премиальной

системе, доплата не освобожденным

бригадиром, доплата за работу в ночное

время рабочим сдельщикам и повременщикам.

1. Прямой фонд заработной платы по

основным рабочим сдельщикам участка

определяется по формуле (3.14), руб:

Фn

= Nгод·P,

(3.14)

где P

– расценка на единицу комплекта деталей,

руб:

![]() ,

,

(3.15)

где

![]() — среднечасовая тарифная ставка рабочего

— среднечасовая тарифная ставка рабочего

сдельщика (станочника), соответствующая

разряду выполняемых работ по участку,

руб:

![]() ,

,

(3.16)

где

![]() — часовая тарифная ставка 1-го разряда;Кср

— часовая тарифная ставка 1-го разряда;Кср

– средний тарифный коэффициент,

соответствующий среднему разряду работ.

Кср

определяется как средняя арифметическая

величина тарифных коэффициентов,

взвешенных по трудоемкости работ,

определяется по формуле (3.17):

,

,

(3.17)

где К1,

К2,

Кn –

тарифные коэффициенты соответствующих

разрядов работ; tp1,

tp2,…,tpn

– трудоемкость

работ по разрядам в нормо-часах;

![]() — суммарная трудоемкость по всем разрядам

— суммарная трудоемкость по всем разрядам

(см.таблицу 2,исходные данные).

![]()

Счас.ср.

= 16·1,23= 19,7

P = 101,82·19,7/60=33,43

Фn

= 14000 ·33,43= 468 033

2. Прямой фонд заработной платы

вспомогательных рабочих – повременщиков

определяется по формуле (3.18), руб.:

Фп.вр.

= Спер ·Fэф.р.

·hвр.,

(3.18)

где Спер.

– средняя часовая тарифная ставка

рабочих повременщиков, соответствующая

среднему разряду вспомогательных

рабочих -12 руб.;

hвр

– численность вспомогательных рабочих

– повременщиков, чел.

Фпр.вр.

=14,448·1740·8=201 116,2

Сумма всех доплат,

входящих в основную зарплату рабочих,

берется в процентах от прямого фонда

заработной платы: для рабочих – сдельщиков

–100%, для рабочих – повременщиков –

100%.

Основная заработная

плата для рабочих – сдельщиков на

участке, руб.:

Фос.уч

= Фп ·2=468 033

·2=936 066

Основная заработная

плата рабочих – повременщиков, руб.:

Фос.вр.

= Фп.вр·2=201 116,2

·2=402 232

3. Дополнительная заработная плата

рабочих.

К дополнительной

заработной плате рабочих относятся

оплаты и доплаты рабочим за неотработанное

время, предусмотренное трудовым

законодательством. К ним относятся:

доплата за сокращенный рабочих день

подростков, оплата перерывов кормящим

матерям, оплата рабочего времени

выполнения государственных и общественных

обязанностей.

Дополнительная

заработная плата рабочих определяется

отдельно для рабочих – сдельщиков и

повременщиков и составляет 8% от основной

заработной платы, руб.:

D=Фос

·0,08 (3.19)

Dуч.=

Фос.уч.·0,08

= 936 066 ·0,08=74 885,3

Dвр.=

Фос.вр.·0,08

= 402 232 ·0,08=32 179

Общий фонд заработной

платы рабочих рассчитываем по формуле

(3.20), руб.:

Фобщ

= Фос

+ D (3.20)

Фобщ.уч.

=936 066 +74 885,3 =1 010 957,3(руб);

Фобщ.вр.

=402 232 +32 179 =434 411 (руб).

Делением общего фонда

заработной платы на число рабочих

определяется средняя заработная плата

рабочих.

Расчет фонда заработной

платы ИТР, специалистов, служащих, и

МОП.

Фонд заработной платы

ИТР, специалистов, служащих, и МОП

определяется на основе должностных

окладов и численности состава этих

работников по штатному расписанию.

Основная заработная плата определяется

как произведение месячного оклада на

число рабочих месяцев в году. Длительность

отпуска 24 рабочих дня, и, кроме того,

учитываем неявку на работу по причине

выполнения общественных и государственных

обязанностей (исключая МОП) поэтому

дополнительную заработную плату

принимаем равной месячному окладу.

Таблица 3.8 Расчет

фонда заработной платы по ИТР,

специалистам,

служащим, и МОП.

|

Должности |

Кол-во |

Месячный |

Заработная плата |

||

|

Основная |

Дополнительная |

Общий |

|||

|

2 |

10000 |

110000 |

10000 |

120000 |

|

Итого ИТР: |

2 |

20000 |

220000 |

20000 |

240000 |

Общий фонд заработной

платы по всем категориям работающих

участка определяется как сумма общего

фонда заработной платы основных и

вспомогательных рабочих, руководящих

кадров, специалистов, служащих и МОП.

Расчет сводим в таблицу 3.9.

Таблица 3.9

Общий фонд заработной платы по участку.

|

Категория |

Заработная плата |

|||

|

Основная |

Дополнительная |

Общий |

Среднемесячная |

|

|

1. Рабочие, в том а) основные:

|

936 066 |

74 885,3 |

1 010 957,3 |

4 434 |

|

б) вспомогательные:

|

201 116 201 116 |

16 089,5 16 089,5 |

217 205,5 217 205,5 |

4 525 4 525 |

|

2. Руководители |

220 |

20 000 |

240 |

10 000 |

3.6 Расчет затрат

на основные материалы

Расчёт затрат на основные материалы

выполняется по формуле, руб:

![]() ,(3.21)

,(3.21)

где

Q–

вес заготовки, кг;

q–

вес отходов, кг;

Цмат–

цена одного кг. материала, 30 руб.;

Цотх–

цена одного кг. отходов, руб., 0,415 руб.;

N

год.–

годовая программа запуска деталей, шт.

![]()

3.7 Смета

расходов по эксплуатации и содержанию

оборудования

Расчет сметы расходов

по содержанию и эксплуатации оборудования

ведем в следующей последовательности.

-

содержание оборудования и других

рабочих мест.

а) стоимость смазочных,

обдирочных материалов (масло, бензин,

обтирочные протяжки, эмульсии и др.) в

укрупненных расчетах равна 4% от стоимости

основных материалов, руб.:

Sвм

= Sом

· 0,04, (3.22)

Sвм

– стоимость вспомогательных материалов,

израсходованных в год, руб.; Sом

– стоимость основных материалов на

годовую программу.

Sвм.уч.

= 4 940

033 ·0,04 =197 601,3

б) основную и

дополнительную заработную плату

вспомогательных рабочих, обслуживающих

оборудование берем из ранее рассчитанного

фонда заработной платы, руб.:

Sз.вр.

=217 205,5

.

в) отчисления на

социальное страхование производим от

суммы основной и дополнительной зарплаты

вспомогательных рабочих в размере

(26+2)% (Sос),

руб.:

Sос.уч.

= 434 4110,28

=121 635.

г) затраты на

электроэнергию технологическую, руб.

определяем по формуле (3.23), руб.:

Sэл.т..

= эл.Цэл,

(3.23)

где эл.

– расход электроэнергии в год, кВтч:

![]() ,

,

(3.24)

где nc

– количество установленного оборудования

на производственном участке, в

ремонтно-механическом и заточном

отделениях;

Nуст—

установленная мощность двигателя на

оборудовании (5 кВт);

Кз

– средний коэффициент загрузки

оборудования по времени равен 0,85;

Км

– коэффициент использования оборудования

по мощности (0,7);

с

– коэффициент, учитывающий потери сети

(0,96);

Д

– КПД двигателя; Fэф

– эффективный фонд времени станка;

Цэл

– цена кВтч

энергии (80 коп.)

![]()

![]() 247509·0,8

247509·0,8

= 198 007

д) расход на сжатый

воздух (Sсж.

в.), руб.:

Sсж.

в. = сж.

в

Цсж. в.,

(3.25)

где сж.

в — расход

сжатого воздуха в год по всему оборудованию,

(м3);

Цсж.

в. – цена

1м3

сжатого воздуха

(20 коп.);

![]() (3.26)

(3.26)

где Нсж.в.

– расход сжатого воздуха 1 час на один

станок (1,0 м3/час);

Цсж.

в. – цена

1м3

сжатого воздуха

(20 коп.);

Sсжв.уч.

=16 560·0,2=3 312

Итак, сумма расходов по часовой статье

сметы составляет:

Итак, сумма расходов

по первой статье сметы составляется,

руб.:

![]() ,

,

(3.27)

S1=197

601,3+217 205,5+121 635+198 007+3 312

=737 763

Соседние файлы в папке Антон_Диплом

- #

- #

- #

- #

27.02.201677.78 Кб39ЭКОНОМИКА СЕБЕСТОИМОСТЬ.CDW

- #

27.02.201677.71 Кб37Экономика- ТЭП по участку.CDW

- #

Фонд рабочего времени представляет собой объем часов за определенный период, в который сотрудник работает. На данный показатель влияет множество факторов: время, истраченное работником на больничные, отпуска. Фонд уменьшается также при опоздании сотрудников.

Какое дисциплинарное взыскание можно применить за опоздание на работу?

Понятие фонда рабочего времени

Фонд рабочего времени – важнейший показатель, определяющий эффективность деятельности сотрудников. При его расчете используются различные формулы. Задача работодателя – использовать ресурсы с наибольшей продуктивностью. Это одна из составляющих планирования на предприятии. Использование фонда нужно также для составления баланса рабочего времени. Фонд включает в себя различные показатели, для подсчета которых также потребуются формулы. Рассмотрим подробнее эти показатели:

- Календарный фонд. Представляет собой общий период, за который определяется фонд. Как правило, это год.

- Номинальный. Это число дней в году, оставшееся после вычета всех выходных и праздничных дней.

- Максимально вероятный. Под ним понимается максимальное количество дней в году, в которые сотрудник может исполнять свои функции. Для этого нужно вычесть из номинального фонда обязательный отпуск.

- Явочный. Предполагает учет фактически отработанного времени. То есть из максимально вероятного фонда вычитаются те дни, в которые работник фактически исполнял свои функции.

При планировании можно учитывать также простои на предприятии, которые можно прогнозировать. При расчетах нужно взять фактические сведения, а затем сравнить их с прогнозируемыми показателями.

Каков порядок планирования рабочего времени?

Номинальный фонд

При расчете номинального фонда используется следующая формула:

Календарный фонд – праздники – выходные

Основание номинального фонда – календарный период, за который выполняются расчеты. Это может быть:

- Год. Актуально при необходимости проведения полноценного исследования производительности труда работников.

- Квартал. Нужен при суммированном учете времени.

- Месяц. Показатель используется при начислении зарплат, определении соотношения фактических трудодней к норме выработки. Это самое актуальное значение.

При установлении номинального фонда можно пользоваться производственным календарем. Первый шаг при проведении расчета – определение цели и задач.

Как определяется годовой плановый фонд рабочего времени одного работника?

Максимально вероятный фонд

Определяется по следующей формуле:

Номинальный фонд – отпуск (28 дней)

Для определения максимально вероятного фонда нужно вычесть из номинального фонда время, отпущенное на отпуск. Полученный результат представляет собой общий норматив выработки. Показатель нужен для определения оптимального размера штата сотрудников в организации. Работодателю необходимо сравнить время фактической работы сотрудников с производственными нуждами (то есть сроками, отпущенными на решение той или иной задачи). Полученные соотношения и определяют оптимальное количество работников в компании.

В формуле максимально вероятного фонда могут использоваться различные показатели. К примеру, на отпуск сотрудника выпадает множество праздничных дней. То есть его норма труда будет большей относительно нормы труда работника, который уходит в отпуск на менее богатый праздниками период.

Что такое — нормативный фонд рабочего времени?

Явочный фонд

Для его расчета требуется следующая формула:

Максимально вероятный фонд – количество пропущенных дней

Причины отсутствия могут быть разными:

- Отпуск по беременности и уходу за малышом.

- Отпуск в связи с прохождением обучения.

- Отгулы по договоренности с работодателем.

- Дополнительный оплачиваемый отпуск.

То есть учитываться будут все рабочие дни, которые были пропущены по объективным причинам.

Пример расчета

Рассмотрим пример. За отчетный период берется месяц. В нем 8 дней выходных, а также 2 праздника. То есть номинальный фонд составит 20 дней (30 дней – 10 дней). На этот месяц не выпадает отпуск, а потому максимально возможный фонд рассчитывать не нужно. За месяц сотрудник 5 дней находился на больничном. То есть явочный фонд составит 15 дней (20 дней – 5 дней).

Что собой представляет эффективный фонд?

Эффективный фонд подразумевает под собой количество сотрудников на предприятии. В формуле будут задействованы такие показатели, как человеко-часы и человеко-дни. Рассмотрим пример эффективного фонда. Для исполнения заказа нужно 400 человеко-часов. Исходя из этого определяется число сотрудников для исполнения задачи. Если это один сотрудник, то ему нужно 50 дней на выполнение заказа. Для получения этого результата использованы следующие расчеты:

400/8, где 8 – это стандартная длительность рабочего дня в часах.

Работодатель решает, что 50 дней – это слишком много. По этой причине для решения задачи привлекается 10 сотрудников. То есть на каждого из работников приходится по 40 часов (400/10). В итоге на решение задачи понадобится 5 дней.

ВНИМАНИЕ! Определение эффективного фонда зависит от нужд работодателя. К примеру, в компании работает мало работодателей, но и на решение задач отпущено много времени. В этом случае имеет смысл поручить заказ 1-2 исполнителям.

Анализ фонда времени

Анализ фонда рабочего времени необходим для установления наиболее эффективной стратегии развития компании. Чем более эффективной будет стратегия, тем большей производительности работников можно добиться. Анализ предполагает наблюдение за рабочими процессами. Главная его цель – сокращение потерь времени. Для того чтобы сократить простои, нужно определить, чем именно они вызваны. Именно для этого и нужно наблюдение за работой сотрудников.

При анализе учитывают потери рабочего времени, которые подразделяются на целодневными и внутрисменными. Рассмотрим примеры целодневных потерь:

- Плановый отпуск.

- Отпуск по БиР.

- Простои.

- Отгулы по разрешению руководства.

- Прогулы по неуважительной причине.

- Отпуск по больничному.

Рассмотрим примеры внутрисменных потерь времени:

- Ремонт ОС.

- Во время смены отключился свет, работники не смогли продолжать деятельность.

- Укороченные смены, положенные несовершеннолетним.

- Перерывы для женщин, кормящих грудничков.

Учитывать нужно все потери времени, вне зависимости от их причин.

Рассмотрим цели анализа ФРВ:

- Определение потерь РВ.

- Определение резервов времени.

- Разработка плана мероприятия по использованию времени.

- Увеличение эффективности организации.

- Повышение рентабельности.

Анализ выполняется в соответствии со следующим алгоритмом:

- Оценка баланса РВ.

- Оценка соответствия работы сотрудников режиму труда.

- Анализ неотработанного времени.

- Определение причин, по которым возникли простои.

- Оценка сверхурочной деятельности.

- Оценка влияния простоев на общую производительность.

По полученным результатам можно проводить оптимизацию рабочих процессов.

Как сократить потери рабочего времени?

Руководитель должен предусмотреть потерю времени. Прогнозируемые промежутки времени, в которые сотрудники не работают, нужно закладывать в фонд рабочего времени. Также в силах работодателя сократить простои. Для этого можно, к примеру, ввести денежные санкции за опоздания, безделье на рабочем месте.

Баланс рабочего времени на 2020-2021 годы, оформленный в виде таблицы, помогает работодателю изыскать резервы для увеличения производительности труда и более рационально распределять рабочие ресурсы. Из нашей статьи вы узнаете, как рассчитать такой баланс.

- Плановый баланс рабочего времени — это…

- Пример расчета баланса рабочего времени

- Для чего нужен баланс рабочего времени

- Годовой баланс рабочего времени

- Как рассчитать среднемесячный баланс рабочего времени

Плановый баланс рабочего времени — это…

Баланс рабочего времени (далее — БРВ) — это система экономических показателей, которые характеризуют имеющиеся у предприятия ресурсы рабочего времени сотрудников (с делением на однородные группы или в целом по предприятию) и их использование. Плановый БРВ рассчитывается с использованием запланированных в текущем незавершенном (либо следующем) году показателей.

БРВ рассчитывается для того, чтобы определить, есть ли резерв для увеличения производительности труда. Подсчет проводится путем соотнесения количества работающих с рациональным применением их рабочего времени. Показатель рассчитывается в человеко-часах или человеко-днях. При этом плановый БРВ позволит спрогнозировать, какова будет эффективность от использования рабочего времени, а при последующем сравнении с отчетным значением можно будет понять, что повлияло на отклонение от плана.

Расчет показателя обычно производится в разрезе одного среднесписочного сотрудника либо для группы работников, которых объединяют схожие графики работы и одинаковая продолжительность отпусков. Также зачастую БРВ рассчитывается в целом по предприятию.

Пример расчета баланса рабочего времени

Расчет БРВ производится следующим образом:

- Сначала подсчитывается число рабочих дней в отчетном периоде (фонд рабочего времени, далее — ФРВ). Фонд бывает:

- календарный — является идеальным (максимально возможным) значением, рассчитывается путем умножения числа среднесписочного состава работников на число календарных дней в году;

- номинальный — рассчитывается путем вычитания из календарного ФРВ показателя ФРВ, приходящегося на выходные дни и праздники;

- реальный — определяется путем вычитания из предыдущего показателя ФРВ, приходящегося на отпускные дни.

- Рассчитывается среднее значение продолжительности одного дня работы в компании. Бывает установленное значение и фактическое:

- установленная средняя продолжительность дня работы по предприятию рассчитывается делением суммарного значения часов работы разных категорий работников (т. е. работников, занятых на вредных производствах, которым установлена продолжительность рабочего дня 7,2 часа, и всех остальных, имеющих стандартный 8-часовой рабочий день) на число среднесписочного состава работников;

- фактическая средняя продолжительность рабочего дня рассчитывается путем деления реально отработанных человеко-часов, включая сверхурочные и простои, на действительное число отработанных человеко-дней.

- Составляется баланс путем определения эффективного планового среднечасового фонда рабочего времени. Этот показатель всегда меньше максимально возможного ФРВ за счет официальных разрешенных невыходов на работу по уважительным причинам. Показатель рассчитывается путем умножения реального ФРВ на фактическую среднюю продолжительность рабочего дня.

Для чего нужен баланс рабочего времени

Вычисление БРВ за прошедшие годы позволяет сравнить его с показателями текущего года в динамике для выявления тенденций по изменению эффективности использования рабочего времени сотрудников. Для расчета показателей за определенные календарные периоды необходимо определить соответствующие нормы рабочего времени в соответствии с порядком, утвержденным приказом Минздравсоцразвития РФ от 13.08.2009 № 588н.

Годовой баланс рабочего времени

Рассчитать ФРВ за 2021 год можно по его завершении, когда будет известно число среднесписочного состава сотрудников и фактическая средняя продолжительность рабочего дня на предприятии. При расчете табельного фонда рабочего времени в 2020–2021 годах следует учитывать праздничные дни (ст. 112 ТК РФ), а также их перенос в соответствии с постановлениями Правительства РФ.

Для расчета показателей в 2021 году потребуются сведения о переносе праздничных дней, которые содержатся в постановлении Правительства от 10.10.2020 № 1648. Данные о переносе выходных дней в 2020 году брались из постановления Правительства от 10.07.2019 № 875.

Как рассчитать среднемесячный баланс рабочего времени

Среднемесячный БРВ рассчитывается путем деления перемноженных показателей БРВ за каждый месяц в году на 12 (по числу месяцев). При этом для анализа показателей эффективности использования рабочего времени оптимально делать расчет отдельно для 5- и 6-дневной рабочей недели длительностью 40 и 36 часов.

Результаты лучше заносить в таблицу такого вида:

|

Месяц |

40-часовая рабочая неделя |

36-часовая рабочая неделя |

||||||

|

Пятидневка |

Шестидневка |

Пятидневка |

Шестидневка |

|||||

|

Дни |

Часы |

Дни |

Часы |

Дни |

Часы |

Дни |

Часы |

|

|

Январь |

||||||||

|

Февраль |

||||||||

|

… |

||||||||

|

Декабрь |

||||||||

|

Год |

||||||||

|

Среднемесячный БРВ |

***

Еще больше материалов по теме — в рубрике «График и учет рабочего времени».

Составление баланса рабочего времени

Современная деятельность предприятия практически невозможна без тщательного анализа и планирования. Поначалу структура анализа сводилась к обычному контролю, теперь же создана универсальная структура баланса рабочего времени. Она позволяет провести анализ, собрать всю необходимую информацию и проанализировать ее, чтобы в дальнейшем предпринять меры по улучшению эффективности, выявлению потерянных часов и т.д. Осталось только разобраться в самом понятии, постараться научиться создавать необходимые структуры и правильно их использовать.

Методика баланса рабочего времени никак не регламентируется и создается исключительно для личных целей. Вы можете от нее отказаться, а можете провести комплексный анализ своего персонала, выбор остается за вами.

Что такое баланс рабочего времени?

Баланс рабочего времени – это универсальная система, которая содержит в себе массу различных показателей. Сопоставляя их, вы получаете возможность распределять информацию и выявлять основные ресурсы производственного времени, их использование и выводить направления, по которым распределяется доступный ресурс времени.

Благодаря этому появляется возможность выявлять основной баланс времени, высчитывать резерв производительности и прослеживать рациональное использование производственного времени. Имеется возможность рассчитать баланс рабочего времени для одного работника, распределить показатели по различным направлениям, начиная с цеха, участка, заканчивая группой рабочих и целого предприятия.

Ранее данный инструмент применялся не так активно, а теперь он повсеместно используется самыми разными организациями, которые желают повысить эффективность своего персонала и просто оценить реализацию рабочего времени. Кроме того, постепенное развитие технологии позволило без каких-либо проблем совершенствовать методику, использовать различные сервисы и программные обеспечения для составления баланса и т.д. Теперь он может составляться в автоматическом режиме, с определенными заданными параметрами или по старинке собственноручно.

Для чего требуется баланс рабочего времени?

Поначалу может показаться, что баланс рабочего времени используется лишь некоторыми организациями для подсчета и увеличения эффективности своего персонала. Но есть и другое направление использование такой методики, которое используется министерством труда России. К примеру, используя уже знакомую структуру они могут без особых проблем воспользоваться расчетами и составить календарь нормы рабочего по различной квалификации. Благодаря этому составляются таблички норм, по которым можно определить условия и требования в плане распределения рабочего времени, максимально возможного рабочего времени и сопоставить некоторые другие показатели, которые связаны с данным направлением.

Если рассматривать полезность баланса эффективного времени на сегодняшний день, то оно не утратило свой смысл и применяется для аналогичных расчетов эффективности деятельности организации, что позволяет внимательно рассчитать рабочее время, эффективность персонала и постараться улучшить производительность, на основе полученных данных.

Главное, внимательно проводить сам анализ, стараться использовать все доступные инструменты и трезво оценивать возможные перспективы и улучшения баланса производственного времени. Не стоит забывать активно использоваться самые разные программные продукты, которые могут без особых проблем облегчить процесс составления. Можете даже экспериментировать в этом плане и составлять для себя шаблоны посредством использования программы Excel.

Виды

Уже было указано, что составление баланса рабочего времени позволяет определить и повысить эффективность затрачиваемого времени. Он составляется в организации в комплексном формате и с учетом норм Трудового Кодекса. В законодательном плане не предусматривается, чтобы работник занимался данным процессом, поэтому можно смело сказать, что составление подобной статистической таблицы является инициативой самой организации.

Существует несколько видов баланса рабочего времени, которые затем сопоставляются для сравнительного анализа. Но в независимости от них, каждый баланс содержит следующую информацию:

- Календарные дни (общее количество).

- Количество занятых дней (в соответствии с законодательством, за исключением выходных и праздников).

- Количество неявок, которые могли произойти по причине болезни, уважительной причины или отпуска.

- Количество потерянного времени, которое вызвано прогулами или простоями.

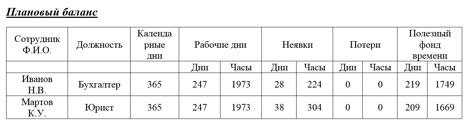

Когда возникает потребность в выявлении эффективности использования рабочего времени, за основу берут два вида баланса рабочего времени: плановый и фактический. В качестве примера можно рассмотреть составление рабочего времени для 2 сотрудников, у которых организована 8-рабочая неделя и работают они пять дней в неделю.

Стоит немного изучить табличку, так как из нее можно вывести массу полезной информации. Как видно, для выявления эффективности, мы постарались рассчитать полезный фонд рабочего времени. А основанием для такого решения стали следующие показатели:

- Общее количество календарных дней: 365.

- Далее следует количество рабочих дней (в этом пункте стоит быть предельно внимательным и учитывать количество часов с учетом укороченного времени и не забывать вычесть выходные и праздничные дни).

- Далее отметили неявки, но этот показатель уже напрямую зависит от самого работника. Для каждого выделяется свое количество и сумма.

Не стоит забывать, что это плановый показатель, который рассчитывается с долей вероятностей и прогностическим расчетам. После его составления следует перейти к следующему виду: фактический баланс рабочего времени.

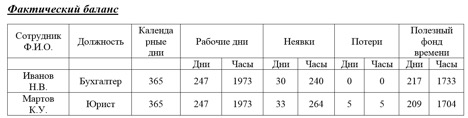

Как видите, вторая табличка практически ничем не отличается от первой, правда, теперь информация указывается в зависимости от фактических данных, которые уже произошли. И если внимательно приглядеться, то можно заметить существенные отличия. Теперь остается только сравнить все эти значения, для получения итоговой информации.

Если проанализировать полученные данные, то можно сказать о том, что Иванов из-за превышения запланированных неявок, получил низкий показатель эффективности, следовательно, его рабочее время было занижено. А вот у Мартова наоборот, эффективность распределения рабочего времени подтвердилась.

Но стоит понимать, что приведенные таблички – это всего лишь примеры, которые популярно показывают, как сопоставляется расчет. Можно провести анализ всей организации и по общему шаблону, для этого достаточно сопоставить баланс рабочего времени с учетом особенности 2017 года. Мы его составили и выглядит он следующим образом:

Анализируя данный баланс, можно сказать о том, что при условии, что сотрудник работает 40-часовую рабочую неделю, он в среднем должен вырабатывать 20,6 дней в месяц. Если переводить это значение в часы, то получится 164,4 часа. При этом, усредненное значение календарных месячных дней имеет показатель в 29,3. Эти показатели не могут стать основной для выявления эффективности, но они могут послужить в качестве опорной информации для создания прогнозируемой таблицы.

Исходя из полученной информации можно сделать маленький вывод касательно описания баланса рабочего времени. Он представляет собой некую форму или отчет, который не имеет регламентирующего характера. Однако, если организация заинтересована в повышении эффективности и ли расчете расходов на оплату, то этот инструмент может помочь разобраться с некоторыми вопросами.

Пошаговая инструкция составления баланса рабочего времени

Осталось только разобраться, как составить баланс рабочего времени на основе имеющейся информации. Волноваться по этому поводу не стоит, так как даже на основе одного простого примера можно корректировать значения для того, чтобы сопоставить баланс под свою организацию.

Поэтому, поначалу за основу берем норму выработки за период 2017 года. Эта информация сразу появляется в открытом доступе, поэтому вы без проблем сможете ее заполучить и использовать.

Теперь в вашем распоряжении находится график, в котором указаны рабочие и праздничные дни. Синим цветом обозначаются сокращенные дни, там рабочий день теряет 1 час. Далее уже можно рассчитать информацию касательно рабочего времени. Лучше ее разделить по квартально, так потом удобнее будет расписывать. Мы постарались привести в качестве примера сразу несколько вариантов. После некоторых манипуляций и расчетов, у нас в итоге появились следующие таблички. В принципе, за кадром остались лишь действия с калькулятором, совладать с ним не так сложно.

Именно так выглядит полноценная заготовка календарного анализа для последующего распределения информации для рабочих. После того, как вы составили такую информацию, вам остается только внедрить ее в свою компанию и расписать все рабочее времени для каждого человека, учитывая различные особенности, возможное отсутствие и прочие причины. Ранее мы уже рассматривали пример составления с рабочими, поэтому можете им воспользоваться, только уже в этом случае предстоит провести личные расчеты и возможно добавить некоторые особенные пункты. Под особыми пунктами понимаются условия вашей организации и прочие наставления, которые могут отличаться от принятых норм, которые мы рассматриваем в наших примерах.

Нюансы

Как правило, любой анализ, расчеты и составления графиков должны обладать своими особенными нюансами, но в случае баланса рабочего времени они уже были отражены в статье. Тем не менее, мы еще раз распишем их, чтобы вы четко понимали, на что стоит обратить особое внимание.

- Помните, составление баланса рабочего времени не имеет регламента, вы можете этим заниматься, а можете и не обращать внимание. Только стоит понимать, что этот инструмент является эффективным и позволит вам внести изменения, которые положительно скажутся на производительности организации. Кроме того, данный способ позволит проанализировать производительность вашего персонала с шагом в год.

- При составлении графика обязательно расписывайте все особенности для каждого сотрудника. Не старайтесь создать общий график абсолютно для всех, так как полученная таким образом информация приобретет статус «неактуальной» и будет искажать реальные данные.

- Старайтесь составлять для каждого года отдельный график баланса рабочего времени с нуля, так, как и дни могут меняться, деятельность организации наверняка будет уходить от привычной, да и праздники порой вносят свои коррективы.

- Не стоит бояться проверять себя, после составления баланса постарайтесь проверить его на несколько раз, чтобы избежать конфузов и непонимания.

- Занимайтесь составлением баланса рабочего времени лично, так как поручив такое сотрудникам, они могут внести свои корректировки, так как тоже попадают под оценивание. В крайнем случае можно поручить человеку, который не имеет знакомств с вашими сотрудниками и не работает у вас.

- Помните о том, что нужно составлять две таблички для баланса, одна идет в качестве прогнозирования, вторая станет фактической. Только так вы сможете разобраться с эффективностью и выявить наиболее слабые моменты вашего персонала.