Новые балансовые уравнения учёта по МСФО и РСБУ

В XX в. сформулированные известными учеными основополагающие подходы в теории бухгалтерского учета и баланса позволили всесторонне подойти к отражению в учете фактов хозяйственной деятельности предприятий и организаций и создать базу для развития экономического анализа и контроля как важнейших функций управления. Но, если посмотреть критически на теорию учета и баланса с современных позиций, то можно в определенной степени говорить о возможности их дальнейшего развития.

В классической работе «Бухгалтерия и баланс» И. Шер, считая, что в балансе трудно решить задачу раздельного учета хозяйственных и юридических активов, предложил переход к широко используемым в настоящее время двум рядам активных и пассивных счетов, обосновывая этот переход наличием только двух типов влияния хозяйственных операций на части капитального баланса. В настоящей работе выводятся балансовые уравнения раздельного учета хозяйственных и юридических активов и обязательств и приводятся доказательства наличия не двух, а большего числа влияний хозяйственных операций на части капитального баланса, и, тем самым, обосновывается отсутствие достаточных оснований для повсеместного перехода в учете к использованию только активных и пассивных счетов.

Балансовые школы начала прошлого века и основная решаемая ими задача

Трудами основоположников теории балансоведения швейцарцев Ф. Гюгли (1833–1902) и И.Ф. Шера (1846–1921), русских Н.С. Лунского (1867–1956) и Г.А. Бахчисарайцева (1875–1926) и других ученых в первой половине прошлого века сформировались школы балансоведения, являвшиеся теоретическими школами бухгалтерского учета. В обзоре профессора Якова Марковича Гальперина (1894–1952) [1] дана краткая характеристика всех известных тогда школ балансоведения.

Наиболее перспективными считались немецкая школа двух рядов двух счетов И. Шера, французская позитивная школа и российская балансовая школа. Общим у всех трех школ было то, что они все являлись балансовыми и пытались решить проблему объяснения основы бухгалтерского учета – метода двойной записи. При этом основное внимание они уделяли анализу баланса (каждая своего), изучая влияние на него ограниченного числа хозяйственных операций. В тот же период немецкий бухгалтер Эйген Шмаленбах (1873–1955) предложил получивший в дальнейшем широкое распространение в учете по МСФО динамический баланс.

Балансовыми школами была поставлена также задача необходимости раздельного отражения в балансе хозяйственных и юридических активов и обязательств.

Задача раздельного учёта хозяйственных и юридических активов и обязательств

Наряду с обоснованием и объяснением двойной записи представители балансовых школ писали (каждый по-своему) о необходимости раздельного учета в активах материальных предметов и прав требования:

- И.Ф. Шер: «Трудно расчленить группы хозяйственных и юридических благ, еще труднее производить сложение и вычитание в каждой из этих частей» [7, с. 26]. Считая решение задачи разделения хозяйственных и юридических активов в балансовом уравнении трудным, И. Шер их не разделял. Следуя ему, и другие авторы не делили актив баланса на две части, рассматривая его как единое целое имущество предприятия;

- французский профессор И. Дюмарше выделял две группы счетов: «Первая группа представляет собою счет материальных предметов и прав требования. Она охватывает все то, чем данное хозяйство обладает. Объединенная в один общий счет, она составляет актив хозяйства. Вторая группа представляет собою задолженность хозяйства, то есть выражает обязательства хозяйства перед корреспондентами (заемный пассив)» [1];

- Я.М. Гальперин отмечал, что русская школа баланса считала необходимым «отделить в балансе совокупность материальных предметов как область вполне завершенных хозяйственных отношений от совокупности прав и обязательств как области незавершенных хозяйственных отношений. Дебет и кредит материальных предметов обозначает соответственно фактические получения и уплаты, в то время как дебет и кредит личных счетов обозначает предстоящее к получению или предстоящее к платежу» [1].

Таким образом, балансовыми школами, наиболее точно – российской, была поставлена задача раздельного отражения в активе баланса материальных активов и прав требования, а в пассиве – баланса обязательств перед третьими лицами. Решение этой задачи является одной из основных целей настоящей работы.

Два ряда четырёх счетов – основа решения поставленной задачи

Для решения поставленной задачи необходимо определиться с основными понятиями:

- в учете по РСБУ используются: активные (А) и пассивные (П) счета, не меняющие с течением времени типа своего сальдо, и счета с переменным сальдо. Счета с переменным сальдо нами называются активно-пассивными/пассивно-активными, с сокращенным обозначением Ап/Па. Дебетовое активное сальдо Ап/Па счета, а при необходимости и сам счет, будем называть активно-пассивным (Ап)с большой буквой А, отражающей, что текущее сальдо счета активное, и малой буквой п, подчеркивающей, что в будущем сальдо этого счета может стать пассивным. Кредитовое пассивное сальдо счета этого типа, а при необходимости и сам счет, будем называть пассивно-активным (Па)с большой буквой П, отражающей, что текущее сальдо счета пассивное, и малой буквой а, подчеркивающей, что в будущем сальдо этого счета может стать активным;

- в учете по МСФО используются в основном только активные (А) и пассивные (П) счета. В то же время активные (пассивные) счета имеют парные или связанные с ними пассивные (активные) счета, которые выделяются нами в отдельные группы и называются активно-пассивными (Ап) (пассивноактивными (Па)) счетами. Эти счета, будучи активными в текущий момент времени, в последующем периоде могут обнулиться, и учет с них может перейти на парные к ним пассивные счета. Аналогично этисчета, будучи пассивными в некоторый момент времени, в последующем могут обнулиться, и учет с них может перейти на парные к ним активные счета.

Именно поэтому такие счета далее мы называем активно-пассивными (Ап) и пассивно-активными (Па) соответственно.

Введение этих новых типов счетов позволяет нам предложить вместо двух рядов двух счетов (активных и пассивных) И. Шера, применяемых в настоящее время в МСФО, использовать:

два ряда четырех счетов:

один ряд – активных (А)

и активно-пассивных (Ап) счетов;

второй ряд – пассивных (П)

и пассивно-активных (Па) счетов.

Здесь активные (А)счета – это оставшаяся часть активных счетов МСФО после выделения из них активно-пассивных (Ап) счетов, а пассивные (П) счета – это оставшая ся часть пассивных счетов МСФО после выделения из них пассивно-активных (Па) счетов.

Вывод новых балансовых уравнений с использованием двух рядов четырёх счетов

Два ряда четырех счетов позволяют вывести новый вид балансовых уравнений, существенно упрощающих раздельный учет в балансе хозяйственных и юридических активов и обязательств.

1. Балансовое уравнение

А + Ап = П + Па

Основным балансовым уравнением является баланс вида:

Активы равны Пассивам, или А = П, с пассивом (П) в широком смысле, включающим заемные средства (обязательства) и капитал (П = Об + К).

Активы А и Пассивы П балансового уравнения А = П выражаются соответственно через суммарные сальдо наших активных (А), активно-пассивных (Ап) и пассивных (П), пассивно-активных (Па) счетов:

А = А + Ап и П = Па + П.

Подставляя эти равенства в уравнение А = П, запишем баланс в виде:

где А – хозяйственные активы – ресурсы, средства;

Ап – юридические активы – задолженности третьих лиц;

Па – обязательства перед третьими лицами;

П – обезличенные источники, еще не доходы и не расходы;

К = К – капитал, собственный капитал (за минусом его изъятия) плюс резервы и прибыль за минусом убытков.

2. Балансовое уравнение

А + Ап = Па + П + К

Рассмотрим балансовое уравнение вида:

с активом (А), пассивом (П) в узком смысле (заемный пассив – пассив в узком смысле) и капиталом (К).

С нашими активными (А),активно-пассивными (Ап)и пассивными (П),пассивно-активными (Па) счетами этот баланс примет вид:

А + Ап = Па + П + К.

Так как статьи П используются не всеми предприятиями, то можно записать баланс и без П:

3. Капитальное уравнение

А + Ап — (Па + П) = К

Рассмотрим капитальное уравнение (капитальный баланс) И. Шера:

с активом (А), пассивом (П) в узком смысле (заемным пассивом) и капиталом (К).

С нашими активными (А), активно-пассивными (Ап) и пассивными (П), пассивно-активными (Па) счетами это капитальное уравнение примет вид:

(А + Ап) – (Па + П) = К.

В левой стороне этого уравнения записаны чистые активы в виде разницы суммы активов (А + Ап) и суммы пассивов в узком смысле – заемных средств на личных и обезличенных счетах (Па + П).

Так как статьи П используются не всеми предприятиями, то можно записать капитальное уравнение и без П:

4. Динамический баланс

А + Ап = Па + П + К + Д – Р

В учете по МСФО используется динамический баланс Э. Шмаленбаха вида:

В этом балансе с активом (А), пассивом в узком смысле (П) и капиталом (К) разность доходов (Д) и расходов (Р) отражает изменение (динамику) баланса. С использованием двух рядов четырех счетов в учете по МСФО этот баланс примет вид:

А + Ап = П + Па + К + Д – Р,

где Д – доходы текущего периода;

Р – расходы текущего периода.

Так как не всеми предприятиями в учете используются статьи П, то можно записать динамический баланс и без П:

А + Ап = Па + К + Д – Р.

Рассмотренные балансовые уравнения и активно-пассивные, пассивно-активные счета предназначены для раздельного отражения хозяйственных и юридических активов и обязательств на счетах и в балансах по МСФО, ГААП, РСБУ и др.

Анализ обоснованности введения двух рядов активных и пассивных счетов И. Шера

В целях обоснования введения в учет двух рядов двух счетов И. Шером изучалось влияние хозяйственных операций на капитальный баланс (капитальное уравнение) вида А – П = К с левой частью А – П, названной им имуществом, и правой частью К, именуемой капиталом. Под имуществом он понимал чистое имущество с активной положительной частью и пассивной отрицательной частью в виде задолженностей. Активная часть, в свою очередь, включала хозяйственные и юридические блага. Под капиталом (чистым капиталом) он понимал собственный капитал, равный по величине чистому имуществу или чистому активу.

Рассмотрев некоторое число хозяйственных операций, И. Шер сделал следующий вывод [7, с. 25]:

«Всякая хозяйственная операция может быть установлена счетным образом посредством следующего сопоставления:

- Увеличение одной части имущества сопровождается или уменьшением другой части имущества, или же увеличением капитала

- Уменьшение одной части имущества сопровождается или увеличением другой части имущества, или же уменьшением капитала».

А отсюда им был сделан вывод о справедливости правил двойной записи и правомерности перехода к учету с использованием двух рядов двух счетов. На практике для этих счетов используются два формальных правила двойной записи И. Шера [2, с. 259]:

- активные счета дебетуются при увеличении и кредитуются при уменьшении учитываемой массы;

- пассивные счета кредитуются при увеличении и дебетуются при уменьшении учитываемой массы.

Бухгалтеры считают, что правила двойной записи И. Шера теоретически (математически) обоснованы, поэтому они пытаются применять их для всех видов счетов, но при этом выясняется, что в классическом учете и учете по РСБУ эти правила не соответствуют смыслу записей по счетам расчетов. Об этой ошибке неоднократно писал в своих работах Я.В. Соколов ( [2, с. 259], [3, с. 110] и др.).

Так как И. Шер, изучая влияние хозяйственных операций на капитальное уравнение, пользовался методом неполной индукции, то его выводы о выполнении правил двойной записи были бы правильными, если бы им были рассмотрены все возможные хозяйственные операции и при этом во всех операциях выполнялось одно из двух типов влияния операций на капитальный баланс. Если существует хотя бы один пример, не подтверждающий это правило, то его вывод неверен.

Проверим, справедлив ли вывод И. Шера о том, что имеют место только два влияния хозяйственный операций на части капитального баланса.

Для рассмотренных И. Шером хозяйственных операций, приведенных в таблице, правило двойной записи выполняется [7, с. 23, 24]. Число типов влияний этих хозяйственных операций, записываемых простыми проводками с суммами операций S, на статьи капитального баланса оказалось равным восьми, из них первые четыре не влияют на капитал, а другие четыре влияют.

Но среди рассмотренных И. Шером операций нет таких операций, как приобретение имущества c частичной предоплатой, начисление зарплаты в конце месяца при имевшей место выплате аванса, оплата покупателем партии товаров после предварительной ее частичной поставки и другие подобные операции. Рассмотрим влияние одной из таких операций на статьи капитального баланса.

Операция: приобретены товары у поставщика на сумму 100 000 руб. с 40-процентной предоплатой, проведенной ранее.

Проводка данной операции в соответствии с РСБУ имеет вид: Дебет счета «Товары» Кредит счета «Расчеты с поставщиками и подрядчиками» 100 000.

Итак, вначале произведена предоплата за товары в размере 40 000 руб., а затем имеет место поступление товаров на сумму 100 000 руб. У этой операции с суммой S = 100 000 руб. кредитуемый счет 60 «Расчеты с поставщиками и подрядчиками» с переменным сальдо имеет активное входящее сальдо, которое равно сумме предоплаты s = 40 000 руб., меньшей, чем сумма операции S = 100 000.

Для анализа влияния этой операции на статьи капитального баланса запишем ее в виде двух микропроводок:

- Дебет счета «Товары» Кредит счета «Расчеты с поставщиками и подрядчиками» 40 000;

- Дебет счета «Товары» Кредит счета «Расчеты с поставщиками и подрядчиками» 60 000.

В первой из них отражено увеличение учтенных товаров в активе и уменьшение дебиторской задолженности поставщика на сумму 40 000 руб., а во второй – увеличение учтенных товаров в активе еще на сумму 60 000 руб. и увеличение кредиторской задолженности предприятия перед поставщиком также на сумму 60 000 руб. Все это соответствует первым двум типам влияний хозяйственных операций на части капитального баланса, приведенным в таблице, и может быть записано в следующем виде:

- А + s – s – П = К;

- А + (S – s) – (П + (S – s)) = К.

При этом имеют место вначале увеличение и уменьшение положительной части чис тых активов, увеличение товаров и уменьшение дебиторской задолженности, а затем дополнительное увеличение положительной части чистых активов, увеличение товаров, увеличение отрицательной части чистых активов, увеличение кредиторской задолженности. Как мы видим, при данной операции имеют место не два, а три влияния хозяйственных операций на части капитального баланса: увеличение положительной части чистых активов на сумму S, уменьшение положительной части чистых активов на сумму s, увеличение отрицательной части чистых активов на сумму S – s.

В материалах исследования, посвященного теории двух рядов 4-х счетов бухгалтерского и финансового учета [4, с. 83], подробно рассмотрены и другие примеры хозяйственных операций, имеющие как три, так и четыре типа влияния на части капитального баланса, что требует, в свою очередь, уточнения приведенного выше правила И. Шера. Это уточненное правило можно записать в виде:

- Суммарное увеличение одних частей или одной части имущества сопровождается либо суммарным уменьшением других частей или другой части имущества, либо увеличением капитала.

- Суммарное уменьшение одних частей или одной части имущества сопровождается либо суммарным увеличением других частей или другой части имущества, либо уменьшением капитала.

Таблица 1. Хозяйственные операции и их влияние на капитальный баланс

Так как в этом уточненном правиле отражено наличие более двух влияний на части чистого имущества, то это правило не может быть обоснованием того, что счета учета час тей имущества должны быть только активными и пассивными. Тем самым, не имеет смысла торопиться отказываться от классических счетов со счетами с переменным сальдо, используемых в настоящее время в учете по РСБУ. Поэтому в проведенных ранее исследованиях [4–6] нами предложено использовать два ряда счетов, состоящих из четырех типов счетов, позволяющих объединить Планы счетов учета по МСФО и РСБУ и вести учет по МСФО, используя классические счета с переменным сальдо.

Список литературы

1. Гальперин, Я.М. Школы балансового учета. Очерки по теории балансоведения / Я.М. Гальперин. – Тифлис, 1926.

2. Соколов, Я.В. Основы теории бухгалтерского учета / Я.В. Соколов. – М.: Финансы и статистика, 2000.

3. Соколов, Я.В. Бухгалтерский учет – веселая наука / Я.В. Соколов. – М.: 1С-паблишинг, 2011.

4. Черкай, А.Д. Теория двух рядов 4-х счетов бухгалтерского и финансового учета. Единый план счетов учета по МСФО и РСБУ / А.Д. Черкай. – М., 2012.

5. Черкай, А.Д. О возможности разработки единого плана счетов МСФО и РСБУ // Бухгалтерский учет. – 2013. – № 5. – С. 113–116.

6. Черкай, А.Д. Единый универсальный план счетов для ведения параллельного учета по МСФО и РСБУ // Финансовая газета. – 2013. – № 17–18. – С. 7–8.

7. Шер, И.Ф. Бухгалтерия и баланс / И.Ф. Шер; под ред. Н.С. Лунского; пер. с нем. – М., 1926

Балансовые уравнения в Графе затрат

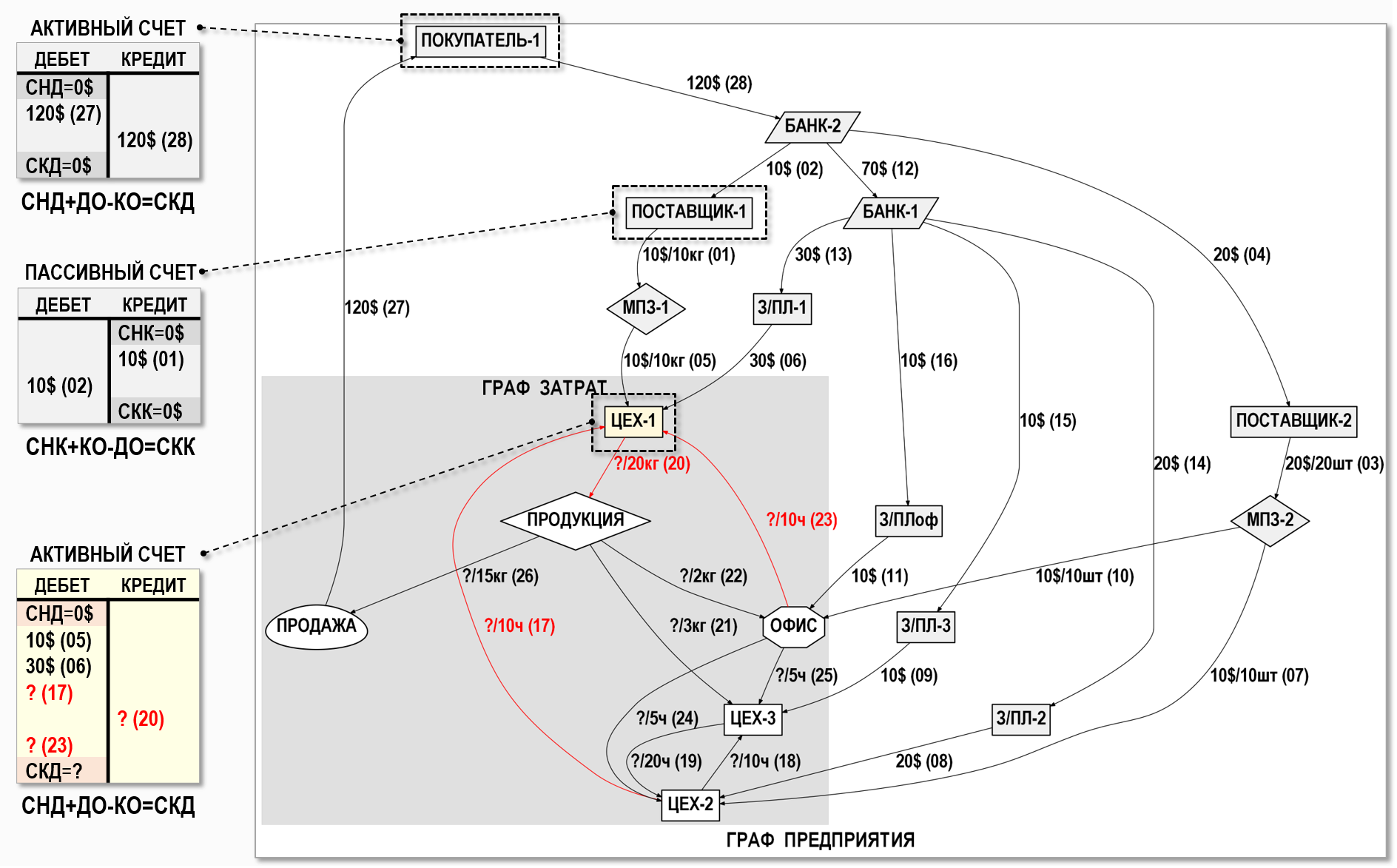

В двух предыдущих статьях – Бухгалтерский учет и теория графов и Граф предприятия и Граф затрат мы выяснили, что в основе математической модели любой системы бухгалтерского учета, основанной на двойной записи, лежит такой математический объект, как граф, а точнее – ориентированный граф или орграф, который мы назвали Графом предприятия. Также мы выяснили, что в Графе предприятия можно выделить очень важный фрагмент (подграф), который используется для калькулирования себестоимости продукции, работ и услуг предприятия. Этот подграф мы назвали Графом затрат.

Теперь посмотрим, каким образом Граф затрат используется для калькулирования себестоимости, т.е. каким образом решается задача «закрытия» затрат на Графе затрат. Для этого опять обратимся к примеру из предыдущей статьи Граф предприятия и Граф затрат.

Пример. Предприятие состоит из трех цехов и офиса, в котором сосредоточен управленческий персонал. Цех 3 производит продукцию, а цех 1 и цех 2 являются цехами вспомогательного производства. На предприятие от двух поставщиков поступили материально-производственные запасы (МПЗ), за которые было оплачено с расчетного счета в банке. Поступившие МПЗ были использованы в производственном процессе. Работникам цехов и офиса была начислена и выплачена заработная плата. Продукция была продана покупателю, который оплатил за нее денежные средства на расчетный счет предприятия. Также денежные средства были перечислены с расчетного счета предприятия в одном банке на расчетный счет предприятия в другом банке.

Представим хозяйственные операции за рассматриваемый период в журнале хозяйственных операций (ЖХО). В данном случае еще не была выполнена процедура «закрытия» затрат периода, поэтому стоимости операций с №17 по №26 пока не определены:

Представим также эти хозяйственные операции в графической форме – в виде взвешенного орграфа.

Как известно, для каждого счета бухгалтерского учета, т.е. для каждого узла Графа предприятия в обязательном порядке должно выполняться свое балансовое уравнение – как для активных, так и для пассивных счетов учета (примеры показаны выше на рисунке):

СНД+ДО–КО=СКД – для активных счетов учета

СНК+КО–ДО=СКК – для пассивных счетов учета

СНД и СКД – сальдо начальное и конечное дебетовое

СНК и СКК – сальдо начальное и конечное кредитовое

ДО и КО – дебетовый и кредитовый обороты

Понятно также, что общее число таких балансовых уравнений должно быть равно числу счетов учета в бухгалтерской модели предприятия, т.е. числу узлов Графа предприятия. В теории графов общее число узлов графа называется его порядком – в данном случае порядок Графа предприятия равен 17-ти.

Поскольку счета учета попарно связаны между собой отношениями двойной записи, то понятно также, что и соответствующие им балансовые уравнения тоже должны быть «связаны» между собой, поскольку сумма любой хозяйственной операции одновременно используется сразу в двух балансовых уравнениях для корреспондирующих счетов учета. Это позволяет рассматривать всю совокупность балансовых уравнений Графа предприятия в качестве системы балансовых уравнений, которые должны выполняться одновременно – этот очевидный факт, собственно, лежит в основе математической модели системы бухгалтерского учета, основанной на двойной записи.

Как видно на рисунке, балансовые уравнения для счетов учета можно разделить на две группы – группу балансовых уравнений, моделирующих работу счетов учета в пределах границ Графа затрат, а также группу балансовых уравнений для счетов учета за его границами, и между этими двумя группами балансовых уравнений есть существенная разница.

Для всех счетов учета за пределами границ Графа затрат суммы хозяйственных операций по дебету и по кредиту всегда можно определить в момент отражения таких операций в системе бухгалтерского учета, например, из первичных учетных документов – товарных накладных, актов выполненных работ, банковских выписок или ведомостей начисления амортизации, заработной платы и т.п., а также с помощью методов ФИФО, ЛИФО и по средней себестоимости при выбытии материально-производственных запасов со склада. Это значит, что составить балансовые уравнения для таких счетов учета в любой момент времени не представляет труда, поскольку известны значения всех входящих в них величин.

Для счетов учета из Графа затрат ситуация сложнее – суммы некоторых хозяйственных операций с участием таких счетов учета нельзя определить непосредственно в момент отражения таких операций в системе бухгалтерского учета, эти суммы определяются расчетным путем в процессе выполнения процедуры «закрытия» затрат периода. Это значит, что значения всех величин, необходимых для составления балансового уравнения, которое в данном случае можно называть уравнением баланса затрат, мы сможем получить только после расчета себестоимости продукции (работ, услуг).

Действительно, когда происходит, например, выпуск готовой продукции на склад предприятия, то в соответствующем документе, назовем его Производственный отчет, мы можем указать только количество произведенной продукции, а ее себестоимость уже необходимо будет рассчитать. В качестве примера выше на рисунке выделен активный счет учета затрат «Цех-1», для которого известны суммы только двух хозяйственных операций №05 и №06 по дебету, а суммы остальных хозяйственных операций по дебету (№17 и №23) и по кредиту (№20) необходимо определить расчетным путем в процессе «закрытия» затрат периода. Похожая ситуация имеет место и для остальных счетов учета, входящих в Граф затрат.

Как же определить неизвестные суммы хозяйственных операций, входящие в уравнения баланса затрат для всех счетов учета в границах Графа затрат?

Ответ понятен – надо объединить все уравнения баланса затрат для таких счетов учета в систему уравнений и решить ее. Но для этого сначала необходимо немного модифицировать общий вид балансового уравнения для счетов учета из Графа затрат, добавив в него важное дополнительное условие, которое рассмотрим подробнее.

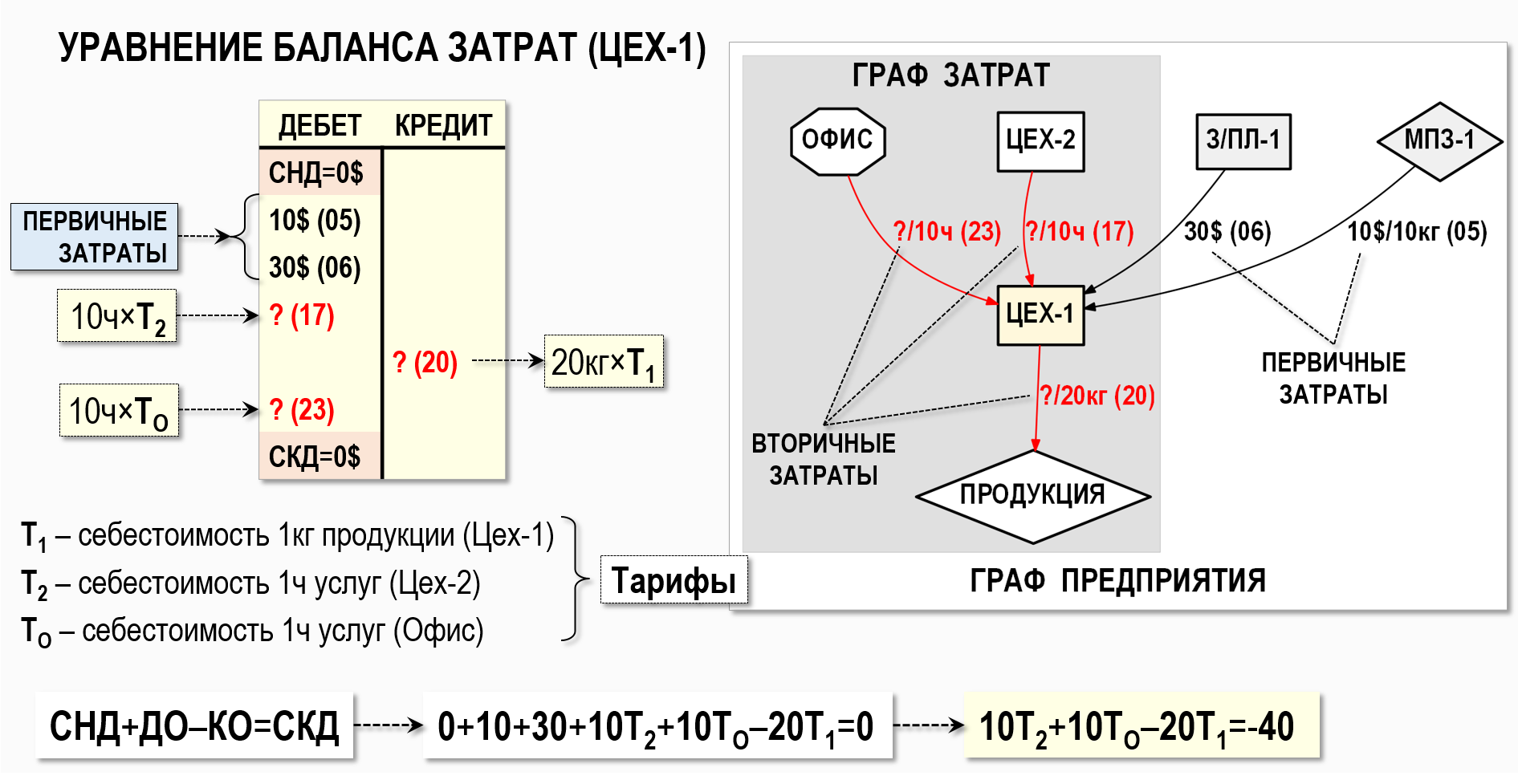

Вырежем из Графа предприятия фрагмент, моделирующий все хозяйственные операции (№05,06,17,20,23), в которых задействован счет учета «Цех-1»:

Используя терминологию теории графов можно сказать, что узел «Цех-1» и все входящие в него и исходящие из него дуги инцидентны, а все остальные счета учета на рисунке являются для узла «Цех-1» смежными (соседними) узлами. Четыре входящих дуги (№05,06,17,23) соответствуют хозяйственным операциям по дебету счета учета «Цех-1», исходящая дуга №20 – по его кредиту.

Составим уравнение баланса затрат для узла «Цех-1», причем для простоты будем пока считать, что на начало и на конец рассматриваемого периода в цехе 1 отсутствуют затраты в незавершенном производстве, т.е. СНД=0 и СКД=0. Это значит, что для составления уравнения баланса затрат необходимо определить только дебетовые и кредитовые обороты – ДО и КО. Более сложные варианты мы обсудим в последующих статьях, а пока нужно понять общий принцип составления уравнения баланса затрат.

Смысл «модификации» балансового уравнения для счетов учета, входящих в Граф затрат, состоит в том, что их кредитовые(!) обороты представляются в виде произведения количества продукции (работ, услуг) и себестоимости единицы продукции (работ, услуг). Далее единицу измерения продукции (работ, услуг) будем называть единицей калькуляции, а себестоимость одной единицы калькуляции будем называть тарифом.

Для узла «Цех-1» сумму хозяйственной операции №20 в этом случае можно представить в виде:

КО=20кг×Т 1

где: Т 1 – себестоимость 1-го кг продукции (тариф), произведенной цехом 1 в рассматриваемом периоде

Экономический смысл такого представления суммы операции именно по кредиту счета учета затрат «Цех-1» понятен и состоит в том, что цех 1 производит продукцию (20кг) и нам необходимо определить ее себестоимость, а хозяйственная операция по выпуску продукции на склад предприятия как раз и отражается по кредиту счета учета затрат «Цех-1». Поскольку предполагается, что количество произведенной продукции должно быть известно, например, из такого учетного документа, как Производственный отчет, то, определив тариф Т 1 можно далее найти и себестоимость всех 20-ти кг продукции. Таким образом, введенное выше дополнительное условие для цеха 1 позволяет свести задачу расчета себестоимости продукции к задаче определения тарифа Т 1 .

А как же быть с дебетовыми оборотами для счета учета затрат «Цех-1»? Здесь существуют два варианта:

вариант 1 — суммы хозяйственных операций №05 и №06 нам уже известны (это стоимости первичных затрат), поэтому они просто подставляются в уравнение баланса затрат для узла «Цех-1»

вариант 2 — суммы хозяйственных операций №17 и №23 пока неизвестны (это вторичные затраты), но они пришли с кредита счетов учета «Цех-2» и «Офис» соответственно, и поэтому их можно представить в следующем виде:

операция №17 → 10ч×Т 2

операция №23 → 10ч×Т О

Т 2 — себестоимость 1-го часа услуг (тариф) цеха 2

Т О — себестоимость 1-го часа услуг (тариф) офиса

Поскольку кредитовые обороты счетов учета затрат «Цех-2» и «Офис» также представлены в виде произведения количества услуг и соответствующего тарифа, то при корреспонденции этих двух счетов учета затрат со счетом учета затрат «Цех-1» в дебет этого счета учета поступают суммы хозяйственных операций, также выраженные в виде соответствующих произведений.

Другими словами, если кредитовый(!) оборот каждого входящего в Граф затрат счета учета представить в виде произведения количества продукции (работ, услуг) и тарифа, то автоматически и все дебетовые обороты остальных счетов учета в Графе затрат также будут представлены аналогичными произведениями, поскольку поступающие в дебет счетов учета суммы хозяйственных операций приходят с кредита других счетов учета Графа затрат.

В результате, после небольшой цепочки очевидных преобразований, показанной выше на рисунке, уравнение баланса затрат для узла «Цех-1» примет следующий вид:

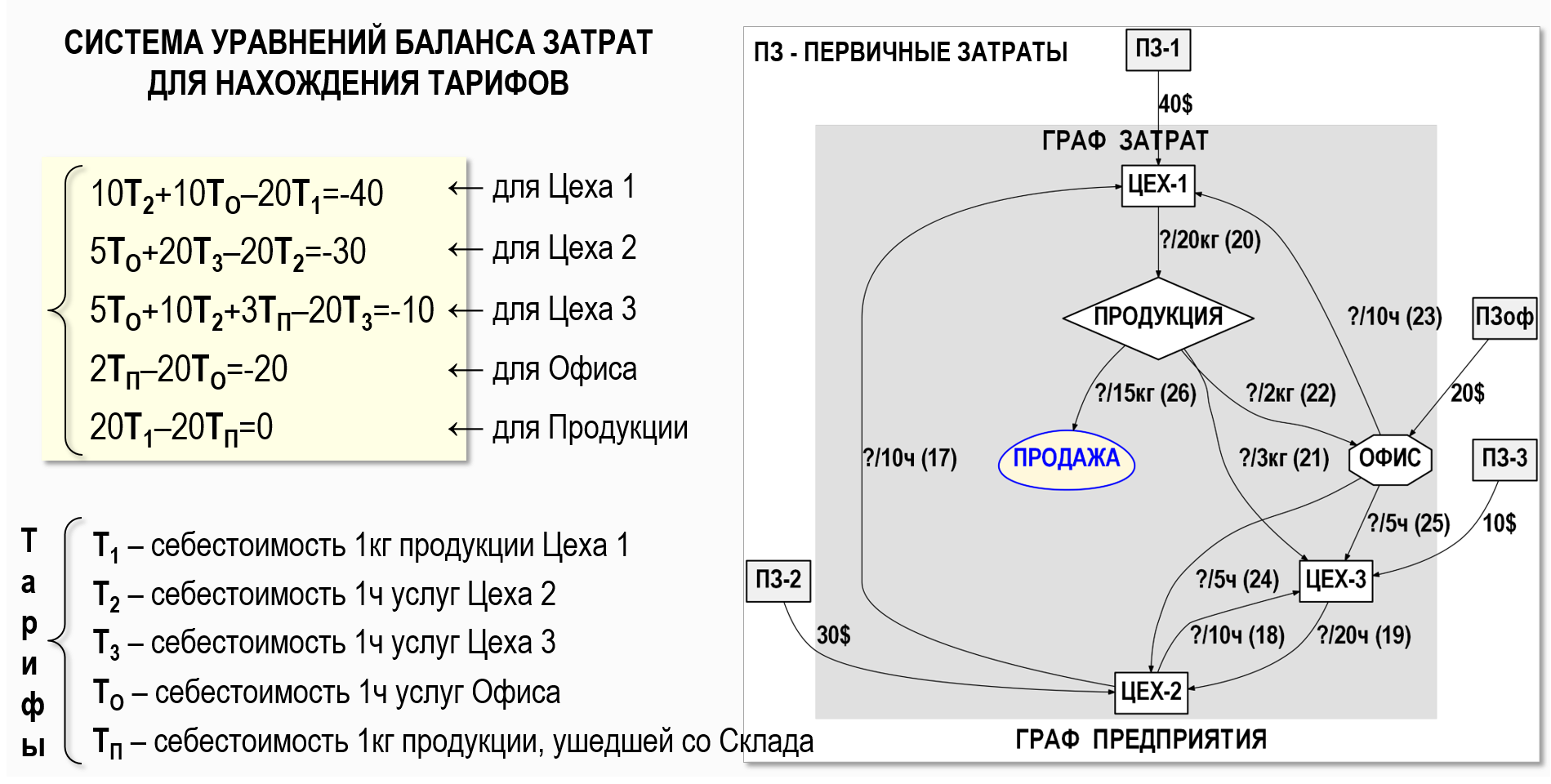

Это обычное линейное алгебраическое уравнение с тремя неизвестными – тарифами для узлов «Цех-1», «Цех-2» и «Офис». Для определения значений всех неизвестных тарифов необходимо составить аналогичные уравнения для остальных счетов учета, входящих в Граф затрат, объединить эти уравнения в систему линейных алгебраических уравнений (СЛАУ) и решить ее. Покажем для полноты картины СЛАУ для Графа затрат из нашего примера:

Данные уравнения баланса затрат составлены исходя из предположения о том, что у всех счетов учета отсутствуют начальные и конечные сальдо, т.е. на начало и на конец рассматриваемого периода отсутствуют затраты в незавершенном производстве и отсутствуют остатки готовой продукции на складе. Это учебный пример, поэтому усложнять его не имеет смысла. Более сложные ситуации можно посмотреть, например, в видеоролике Графы затрат. Варианты СЛАУ. Метод весовых коэффициентов или в следующих статьях.

Также следует обратить внимание на тот факт, что, хотя порядок Графа затрат равен 6-ти, но уравнений баланса затрат в СЛАУ всего только 5-ть. Это объясняется тем, что конечной или «финишной» точкой расчета себестоимости является дебет счета учета «Продажа», дебетовый оборот которого определяет себестоимость проданной продукции (аналог дебетового оборота счета учета 90.2 в российском плане счетов бухгалтерского учета). Кредитовый же оборот счета учета «Продажа» для целей расчета себестоимости значения не имеет, поскольку он отражает в системе бухгалтерского учета факт получения дохода от продажи продукции, т.е. формирует не расходную, а доходную часть операции продажи.

Это значит, что значение тарифа для счета учета «Продажа» находить не нужно, и в нашей задаче должно быть не 6-ть, а только 5-ть неизвестных тарифов, для нахождения значений которых достаточно 5-ти приведенных выше уравнений баланса затрат. Но следует учитывать, что счет учета «Продажа» все-таки важен для составления СЛАУ, т.к. сумма хозяйственной операции №26 с его участием формирует кредитовый оборот для счета учета «Продукция».

На этом, пожалуй, можно закончить данную статью, а также завершить весь вводный цикл из трех статей на тему Графов предприятий и Графов затрат. Автор надеется, что читатель получил общее представление об этих абстрактных бухгалтерских моделях.

В следующей статье мы начнем рассмотрение более специфических вопросов данной темы – рассмотрим матричную форму СЛАУ (опять для нашего примера), посмотрим, какие полезные матрицы можно использовать для решения задач на Графах затрат, а также поговорим о методах решения СЛАУ, в том числе решим СЛАУ, полученную в данной статье.

Балансовое уравнение

7. Основное балансовое уравнение:

Активы = Обязательства + Акционерный капитал

Основное балансовое уравнение применяется ко всем хозяйствующим субъектам независимо от размера, вида деятельности и организационно-правовой формы (см. Иллюстрацию 1.2).

8. Компонентами основного балансового уравнения являются:

- Активы – ресурсы, контролируемые компанией, от которых компания ожидает получение экономической выгоды в будущем.

- Обязательства – текущая задолженность компании, погашение которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду.

- Акционерный капитал – доля в активах компании, остающаяся после вычета всех ее обязательств.

9. Акционерный капитал включает следующие составляющие:

- Выпущенный капитал, состоящий из акций, размещенных в обмен на средства, внесенные акционерами, и резервов, представляющих корректировки, обеспечивающие поддержание капитала (как, например, корректировки капитала в результате переоценки активов и обязательств).

- Нераспределенная прибыль, определяемая как разность между доходами и расходами, используемая для выплаты дивидендов* и формирования резервов, представляющих собой целевое распределение этой прибыли.

- Доходы представляют собой общий прирост акционерного капитала в результате осуществления хозяйственной деятельности с целью получения прибыли. Данное понятие включает в себя как выручку, возникающую в ходе обычной деятельности компании (от продаж, вознаграждений, процентов и т.д.), так и прочие доходы, которые также подпадают под определение доходов и могут возникнуть в ходе обычной деятельности компании.

- Расходы представляют собой как затраты, связанные с потреблением активов или исчерпанием ресурсов, возникающие в ходе обычной деятельности компании, так и другие уменьшения экономических выгод (убытки), подпадающие под определение расходов, которые могут возникнуть в ходе обычной деятельности компании.

*Как правило, дивиденды, объявленные организацией к выплате, не отражаются в составе капитала, а относятся к обязательствам.

10. Разность между доходами и расходами приводит к получению чистой прибыли или чистого убытка:

- Выручка/Доходы > Расходы/Убытки = Чистая прибыль

- Выручка/Доходы

Все статьи цикла «Модуль 1 «Основополагающие принципы ведения бухгалтерского учета и составление финансовой отчетности»»

(состоит из 6 статей)

Балансовое уравнение (20 Сентября 2010)

Хозяйственные операции (20 Сентября 2010)

Вопросы (20 Сентября 2010)

http://infostart.ru/1c/articles/1022945/

http://gaap.ru/articles/balansovoe_uravnenie/

Опубликовано: 20 Сентября 2010

7. Основное балансовое уравнение:

Активы = Обязательства + Акционерный капитал

Основное балансовое уравнение применяется ко всем хозяйствующим субъектам независимо от размера, вида деятельности и организационно-правовой формы (см. Иллюстрацию 1.2).

8. Компонентами основного балансового уравнения являются:

- Активы – ресурсы, контролируемые компанией, от которых компания ожидает получение экономической выгоды в будущем.

- Обязательства – текущая задолженность компании, погашение которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду.

- Акционерный капитал – доля в активах компании, остающаяся после вычета всех ее обязательств.

9. Акционерный капитал включает следующие составляющие:

- Выпущенный капитал, состоящий из акций, размещенных в обмен на средства, внесенные акционерами, и резервов, представляющих корректировки, обеспечивающие поддержание капитала (как, например, корректировки капитала в результате переоценки активов и обязательств).

-

Нераспределенная прибыль, определяемая как разность между доходами и расходами, используемая для выплаты дивидендов* и формирования резервов, представляющих собой целевое распределение этой прибыли.

- Доходы представляют собой общий прирост акционерного капитала в результате осуществления хозяйственной деятельности с целью получения прибыли. Данное понятие включает в себя как выручку, возникающую в ходе обычной деятельности компании (от продаж, вознаграждений, процентов и т.д.), так и прочие доходы, которые также подпадают под определение доходов и могут возникнуть в ходе обычной деятельности компании.

- Расходы представляют собой как затраты, связанные с потреблением активов или исчерпанием ресурсов, возникающие в ходе обычной деятельности компании, так и другие уменьшения экономических выгод (убытки), подпадающие под определение расходов, которые могут возникнуть в ходе обычной деятельности компании.

*Как правило, дивиденды, объявленные организацией к выплате, не отражаются в составе капитала, а относятся к обязательствам.

10. Разность между доходами и расходами приводит к получению чистой прибыли или чистого убытка:

- Выручка/Доходы > Расходы/Убытки = Чистая прибыль

- Выручка/Доходы

Все статьи цикла

«Модуль 1 «Основополагающие принципы ведения бухгалтерского учета и составление финансовой отчетности»»

(состоит из 6 статей)

Балансовое уравнение (20 Сентября 2010)

Вопросы

(20 Сентября 2010)

Ответы

(20 Сентября 2010)

Метод

дисконтирования можно использовать

для оценки экономической эффективности

вариантов капитальных вложений.

Пусть

yk

−

известные нам доходы предприятия за

k−й

год

(отрицательное

значение уk

трактуется

как капитальное вложение) в проекте,

рассчитанном на n

лет.

Используем

равенство (5.55)

y0

+ q−1

y1

+ …+ q−n

yn

= 0, q

= 1 + i,

(5.56)

считая

на этот раз, что величины y0,

y1,…,

уn

известны,

а величина q

(а,

значит, и р)

подлежит

определению.

Соотношение

(5.56) при

этих условиях называется балансовым

уравнением.

Индексом

прибыльности, или

внутренней

нормой процента i

по капвложениям,

называется

ставка дисконта, при которой сумма всех

дисконтированных

капитальных затрат и дисконтированных

доходов

равна нулю.

Обозначение:

P.I.

(сокращение от profitability

index).

Тем

самым, находя значение q

=

q*,

удовлетворяющее

уравнению (5.61),

мы определяем индекс прибыльности.

Обычная

рыночная процентная ставка составляет

примерно 8%.

Вложение

считается выгодным, если

P.I.

≥ 15%.

Итак,

пусть

y0,

y1,…,

уn

− обсуждаемый

вариант капитальных затрат и ожидаемых

доходов. Для того чтобы найти P.I.,

составляем балансовое уравнение

y0

+ q−1

y1

+ …+ q−n

yn

= 0

Пусть

q

=

q*

—

его решение. Тогда

P.I.

= 100 (q*

− 1)

%

Вопросы и задачи

для самопроверки

1.

Определить сумму процентов и накопленного

долга, если ссуда 250 тыс. руб. взята на

полгода при ставке простых процентов,

равной 14 % годовых.

Ответ:

Сумма процентов составляет 17,5 тыс.

руб., сумма накопленного долга – 267,5

тыс. руб.

2.

Заемщик получил от банка кредит на 10

месяцев под 15 % простых годовых процентов

с условием вернуть 450 тыс. руб. Какую

сумму получил заемщик в момент заключения

договора и чему равен дисконт?

3.

Платежное

обязательство уплатить через 90 дней

300 тыс. руб. с процентами, начисленными

по ставке простых процентов p

= 14 % годовых, было учтено за 25 дней до

срока погашения по учетной ставке 10 % .

Определить сумму, получаемую при учете.

Ответ.

Владелец платежного обязательства

получит при учете 308,195 тыс. руб.

4.

Определить доходность операции для

кредитора, если он предоставил ссуду в

размере 350 тыс. руб. на 90 дней и контрактом

предусмотрена сумма погашения долга,

равная 375 тыс. руб. Доходность выразить

в виде простой ставки процентов i

и учетной ставки d.

Временную базу K

принять равной 360 дням.

Ответ:

доходность операции, выраженная в виде

простой ставки, составляет 28 %, а виде

простой учетной ставки – 26,7 %.

5. В

договоре зафиксирована переменная

ставка сложных процентов, определяемая

как 12 % годовых, плюс переменная маржа:

8 % в первые два года, 9 % в третий год и 10

% в четвертый год. Определить величину

множителя наращения за четыре года.

Ответ:

множитель наращения за четыре года

составляет 2,126.

6.

Рассчитать за сколько лет долг увеличится

вдвое при ставке простых и сложных

процентов, равной 5 % процентам годовых.

Для ставки сложных процентов расчеты

выполнить по точной и приближенной

формулам. Сравнить результаты.

7.

В банк вложены деньги в сумме 7 тыс. руб.

на два года с полугодовым начислением

сложных процентов по ставке 22 % годовых.

Определить наращенную сумму и сравнить

ее со случаем, когда проценты начисляются

ежеквартально.

Ответ:

наращенная сумма при полугодовом

начислении процентов составит к концу

второго года 10,626 тыс. руб., а при

ежеквартальном начислении – 10,743 тыс.

руб.

8.

Ссуда в размере 30 тыс. руб. предоставлена

на 32 месяца. Номинальная ставка равна

40 % сложных процентов годовых. Начисление

процентов ежеквартальное. Вычислить

наращенную сумму в трех случаях:

-

на

дробную часть начисляются сложные

проценты; -

на

дробную часть начисляются простые

проценты; -

дробная

часть не учитывается.

Ответ:

наращенная сумма в заданных трех случаях

будет 82,917 тыс. руб. в первом, 83,000 тыс.

руб. во втором и 77,812 тыс. руб. в третьем

случае.

9.

Предприниматель может получить ссуду

на условиях:

-

ежемесячного

начисления процентов из расчета 25 %

годовых; -

ежеквартального

начисления процентов из расчета 26 %

годовых.

Какой

вариант предпочтителен для предпринимателя?

Ответ:

эффективная годовая ставка при

ежемесячном начислении процентов равна

28,07 %, а при ежеквартальном начислении

– 28,65 %. Первый вариант выгоднее.

10.

Определить какой должна быть номинальная

ставка при полугодовом начислении

процентов, чтобы обеспечить эффективную

ставку 15 % годовых.

Чтобы

обеспечить эффективную ставку 15 %

годовых, номинальная ставка при

полугодовом начислении процентов должна

быть 14,5 %.

11. На

первоначальную сумму долга 15 тыс. руб.

непрерывно начисляются проценты с силой

роста 5,5 % в течение 15 лет. Определить

наращенную сумму.

Ответ:

наращенная сумма составит 34,228 тыс. руб.

12.

Предполагается, что темп инфляции

составит 25 % в год. Какую ставку сложных

процентов следует проставить в договоре,

чтобы реальная доходность составляла

15 %. Чему равна инфляционная премия?

Ответ: в договоре

следует проставить ставку сложных

процентов, равную 44 %, инфляционная

премия составит 29 %.

13.

Предположим, что две стороны, кредитор

и заемщик,

договариваются о плане погашения

кредита:

кредит

в 12 млн руб. берется на 5 лет при годовой

ставке 10 % с условием, что через 2 года в

счет погашения кредита будет внесено

5 млн руб., через год — 3 млн руб. и еще

через год — 4 млн руб.

Какая

сумма должна быть внесена через 5 лет

для полного погашения

кредита?

Какую

сумму надо будет выплатить в счет

погашения кредита по схеме погашения,

предусматривающей выплату всего долга

в конце срока? Какую сумму нужно будет

выплачивать ежегодно в счет погашения

кредита, если выплачивать долг равными

суммами? Как изменятся суммы выплат,

если предположить наличие годовой

инфляции 5 %?

Ответ:

для полного погашения кредита по первой

схеме необходимо внести сумму 2 881 770

руб., по второй схеме необходимо

внести сумму

19 326

120 руб., по третьей схеме необходимо

внести сумму 3 165 570 руб. Суммы при

наличии годовой инфляции 5 % будут

соответственно: 4 057 235, 24 665 571,

3 622 258 руб.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #