Построение балансовой модели

Используя

предположения 1–4, производственные

функции (2) и балансовые уравнения (3),

приходим к линейной

балансовой модели:

(4)

Как

мы видим, система (4) содержит n2

+ 2n

величин: n2

технологических коэффициентов аij,

n

конечных продуктов Yi

и n

валовых продуктов Xj.

Система линейна как относительно Xj,

так и относительно Yi.

III. Задачи, решаемые с помощью балансовой модели

Эта

математическая модель имеет вид системы

n

линейных уравнений с 2n

неизвестными. Первая группа неизвестных

X1,

X2,…,

Xn

представляет

объемы валовой продукции экономических

объектов P1,

P2,…,

Pn,

которую предстоит произвести в

планируемом

периоде.

Вторую группу Y1,

Y2,…,

Yn

составляют

конечные продукты P1,

P2,…,

Pn,

т. е. та часть валовой (или суммарной)

продукции, которая в будущем пойдет на

личное потребление, а также на

производственное потребление за

пределами изучаемой экономической

системы (в других отраслях, регионах,

странах).

Технологические

коэффициенты аij

считаем известными. А именно

предполагаем, что они имеют те же

значения, что и в отчетном периоде.

Если

в системе (4) задать любые n

из 2n

неизвестных, то получим систему n

линейных уравнений относительно

оставшихся n

= 2n

— n

неизвестных.

В

связи с этим возникают следующие три

основные задачи:

-

По

данному вектору-столбцу X,

который будем называть вектором-столбцом

объемов

производства,

найти вектор-столбец конечной

продукции

Y. -

Обратная

задача: по заданному вектору Y

найти вектор X. -

Смешанная

задача: зная значения части Xi

и Yj,

найти соответствующие Yi

и Xj.

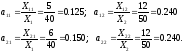

Получения значений коэффициентов прямых внутрипроизводственных затрат

Технологические

коэффициенты, или, как их еще называют,

коэффициенты прямых внутрипроизводственных

затрат аij

показывают, какое

количество продукта i-й отрасли надо

затратить на производство единицы

валового продукта j-й отрасли.

Коэффициенты прямых затрат считаются

постоянными величинами в статических

межотраслевых моделях.

Прежде

всего возникает вопрос о том, каким

образом можно получить значения

коэффициентов аij.

Есть

два основных пути.

-

Статистический.

Коэффициенты аij

определяются на основе анализа отчетных

балансов за прошлые годы. Неизменность

во времени коэффициентов прямых затрат

в этом случае достигается подходящим

выбором отраслей межотраслевого

баланса. Как показывает практика, при

правильном выборе достаточно крупных

отраслей коэффициенты аij

оказываются достаточно устойчивыми.

где

Xij

и Xj

взяты из отчетного баланса.

-

Нормативный.

Строится модель отрасли межотраслевого

баланса. В этой модели отрасль

рассматривается как совокупность

отдельных производств, для каждого из

которых уже разработаны нормативы

затрат. Если заранее знать, какую

продукцию будут выпускать производства

отрасли, то по нормативам затрат

можно рассчитать среднеотраслевые

коэффициенты прямых затрат.

Определив

коэффициенты аij,

можно использовать систему (4) для решения

сформулированных выше задач 1 – 3.

Технологические

коэффициенты аij

обладают следующими свойствами:

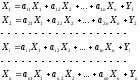

Пример.

Используя отчетный баланс:

-

Найдите

аij. -

Постройте

систему балансовых уравнений. -

По

вектору Y

= (10, 20) найдите вектор X. -

Найдите

вектор Y

, если X=(50,100).

|

P1 |

P2 |

Σ |

Y |

X |

|

|

P1 |

5 |

12 |

17 |

23 |

40 |

|

P2 |

6 |

12 |

18 |

32 |

50 |

Решение.

-

-

-

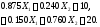

При

Y

= (10, 20) система из п.2 принимает вид:

Решая

эту систему, получим:

-

Если

X=(50,100),

то из системы в п.2 получим:

Соседние файлы в предмете Методы оптимальных решений

- #

- #

- #

Автор надстройки PowerQuick

-

16 июля, 2020 -

,

Финансовые статьи по Excel

Из этой статьи вы узнаете, как Excel может помочь при расчете себестоимости видов деятельности на предприятиях, для которых характерно оказание взаимных услуг отдельными службами внутри самого предприятия. Что такое балансовый метод формирования себестоимости продукции и как построить балансовую модель в Excel. Распределение себестоимости вспомогательных производств между видами продукции в Excel.

Что такое и зачем нужна балансовая модель?

Данная статья не характерна для данного сайта, однако затрагивает интересную тему, которой пришлось в свое время заниматься.

Вспомогательным производством называется часть производственного процесса, направленная на обеспечение работы основного производства. Продукция и услуги таких подразделений потребляются преимущественно цехами и службами самого предприятия. Таким образом, если учет прямых расходов основного производства, как правило, прозрачен, то затраты вспомогательных подразделений необходимо распределять между видами продукции основного производства, что зачастую является неоднозначным и запутанным процессом.

Основная сложность в расчете себестоимости вспомогательных производств заключается в учете встречных услуг, т.е. услуг, которые были оказаны вспомогательными цехами друг другу. Причем данная задача многократно усложняется, если предприятие производит несколько видов продукции и имеет несколько вспомогательных цехов.

Методом, позволяющим наиболее объективно распределить затраты по встречным услугам является так называемый метод балансовой модели, то есть решение системы балансовых уравнений, в результате чего определяются совокупные затраты каждого подразделения.

На крупных предприятиях составление и решение системы балансовых уравнений, как правило, осуществляется специализированным ПО. Однако в небольших компаниях или в качестве временной меры до полноценной автоматизации бизнеса балансовую модель можно составить в Excel, причем производительность данного метода очень высока: в Excel с легкостью распределяются затраты десятков и даже сотен подразделений.

Пример построения балансовой модели в Excel

Рассмотрим порядок разработки балансовой модели в Excel и расчета себестоимости реализации услуг на примере предприятия ООО «Генератор». Предприятие состоит из 3 подразделений: основное производство – энергоблок и 2 вспомогательных подразделения – транспортный отдел и ремонтный цех, при этом:

• энергоблок, являясь основным производством, полностью поставляет электроэнергию на сторону;

• транспортный отдел перевозит собственных сотрудников, сотрудников энергоблока и ремонтного цеха, а также осуществляет перевозки сторонних лиц;

• ремонтный цех обслуживает транспортный отдел, энергоблок, а также собственное оборудование, не оказывая сторонних услуг.

Таким образом, предприятие оказывает 2 вида услуг: основной – поставка электроэнергии и дополнительный – автотранспортные услуги, себестоимость которых необходимо определить. При этом на предприятии присутствуют встречно оказываемые услуги: транспортный цех перевозит сотрудников ремонтного цеха, а ремонтный цех, в свою очередь, ремонтирует транспортный цех. Также и ремонтный и транспортный цеха частично оказывают услуги сами себе.

Шаг 1. Подготовка исходных данных для балансовой модели

Для решения задачи необходима информация о прямых (собственных) затратах всех подразделений, а также план производства продукции.

План производства продукции предлагается организовать в виде таблицы 1, где каждое подразделение представлено в 2 ролях – в качестве производителя и в качестве потребителя услуг.

Например, транспортный цех за период оказал услуг в объеме 600 маш-часов энергоблоку, 50 маш-часов – перевозил собственных сотрудников, 360 маш-часов – сотрудников ремонтного цеха и в объеме 1000 маш-часов оказывал услуги на сторону. По остальным подразделениям подход аналогичен.

Таблица 1. План производства и реализации продукции ООО «Генератор» на июнь 2018 года.

В таблице 2 представлены прямые затраты подразделений, т.е. плановый бюджет предприятия на июнь 2018 года.

Таблица 2. Плановый бюджет ООО «Генератор» на июнь 2018 года, рублей.

Производственные взаимосвязи подразделений схематично представлены на рисунке 1.

Рисунок 1. Схема плана производства и реализации продукции ООО «Генератор» на июнь 2018 года.

Шаг 2. Составление балансовой модели предприятия.

Как было сказано выше, для грамотного расчета себестоимости реализованных услуг недостаточно информации о прямых затратах – необходимо вычислить полную себестоимость каждого подразделения (совокупные расходы), т.е. сумму прямых затрат и стоимости потребленных внутренних услуг.

Затраты каждого подразделения в выпуске продукции другого подразделения можно выразить через долю его совокупных затрат. Например, транспортный цех около 30% своего времени (600/2010 маш-час) возил сотрудников энергоблока, а ремонтный цех 57% времени (1000/1760 чел-ч) ремонтировал энергоблок.

Следовательно, совокупные затраты энергоблока будут равны сумме 30% совокупных затрат транспортного цеха, 57% совокупных затрат ремонтного цеха и 700 000 рублей прямых затрат. Аналогичным образом анализируется потребление каждого МВЗ, в результате чего получается следующая система уравнений (балансовая модель), которую необходимо решить относительно совокупных затрат:

X1 = 0,3 X2 + 0,57 X3+700 000

X2 = 0,02 X2 + 0,35 X3+300 000

X3 = 0,18 X2 + 0,09 X3+500 000,

где

X1,2,3 – совокупные затраты энергоблока, транспортного и ремонтного цехов соответственно.

Делением совокупных затрат на объем выпуска мы получим реальную себестоимость единицы реализованной продукции.

Шаг 3. Решение балансовой модели средствами Excel

В рамках настоящей статьи не будет подробно рассматриваться теория решения систем алгебраических уравнений (СЛАУ), мы покажем, как быстро решить данную задачу в Excel при помощи специальных функций по работе с матрицами.

Систему балансовых уравнений можно записать в матричном виде следующим образом:

Х=АХ+Y,

где

X – матрица совокупных затрат;

А – матрица долей производства/потребления продукции;

Y – матрица прямых затрат.

Матрица долей производства и потребления (матрица А) соответствует диапазону C27:E29 таблицы 3.

Таблица 3. Структура производства и потребления продукции ООО «Генератор» в июне 2018 года, %.

Преобразования над уравнением в матричной записи аналогичны обычному уравнению, таким образом, получим:

Х – АХ=Y

X(1-A)=Y

X=Y(1-A)-1

X=Y(E-A)-1,

где

E – единичная матрица,

(E-A)-1 – обратная матрица.

Введем в диапазоне С35:E37 единицы по диагонали (единичная матрица E) согласно таблице 4.

Таблица 4. Единичная матрица (E).

В таблице 5 в ячейках С39:E41 сформируем матрицу E-A, то есть вычтем из единичной матрицы E диапазон со структурой оказанных услуг С27:E32 таблицы 3.

Таблица 5. Расчет матрицы E-A.

Рассчитаем так называемую обратную матрицу (E-A)-1. Для этого выделим диапазон С43:E45 таблицы 6, введем формулу =МОБР(C39:E41) и нажмем Ctrl+Shift+Enter (команда активирует формулы массивов).

Таблица 6. Расчет обратной матрицы (E-A)-1 и совокупных расходов.

На последнем шаге рассчитаем совокупные расходы, т.е. выполним действие Y(E-A)-1. Для этого воспользуемся функцией по перемножению матриц: выделим диапазон С47:С49, введем формулу =МУМНОЖ(C43:E45;G4:G6), где G4:G6 – диапазон с прямыми затратами и также нажмем Ctrl+Shift+Enter.

В результате получаем совокупные затраты энергоблока, транспортного и ремонтного цехов в сумме 1231,6 , 539,5 и 652,2 тыс рублей соответственно.

Шаг 4. Определение себестоимости реализованной продукции

На последнем шаге вычислим полную себестоимость реализации электроэнергии и транспортных услуг ООО «Генератор» в июне 2018 года.

Так как энергоблок не оказывал внутренних услуг, себестоимость реализации электроэнергии будет равняться совокупным затратам энергоблока, т.е. 1 231,6 тыс рублей.

По транспортному цеху 49,75% объема оказанных услуг приходится на сторонних лиц, следовательно, полная себестоимость реализации транспортных услуг составит 539,5*49,75%=268,4 тыс. рублей.

На выходе получается следующая таблица.

Таблица 7. Итоговые результаты расчета

Как можно заметить, общая себестоимость сторонней реализации электроэнергии и транспортных услуг составляет 1 500 тыс. рублей, что соответствует сумме прямых затрат предприятия, следовательно, затраты по всем внутренним услугам были распределены.

Делением совокупных расходов на объем выпуска МВЗ получаем себестоимость единицы оказания услуг, которая составляет 1,231 /600=2,1 (руб/кВт-ч) по энергоблоку и 268,4/1=268,4 (руб/маш-ч) по транспортному цеху.

Балансовая модель решена!

При 2-3 подразделениях, оказывающих услуги, построить и решить систему балансовых уравнений можно вручную. Однако, каждое дополнительное МВЗ, участвующее в распределении, будет добавлять по 1 уравнению в систему. Таким образом, для более сложных взаимодействий подразделений необходима автоматизация, как минимум в Excel. На описанном принципе успешно работают модели, распределяющие затраты сотен МВЗ.

По работе мне иногда приходилось решать подобные задачи, поэтому функционал для автоматической разработки балансовых уравнений был включен в нашу надстройку PowerQuick:

Ниже справочно приведен полный вид балансовой модели в Excel:

Юлия Лайши

Эксперт по предмету «Экономический анализ»

преподавательский стаж — 5 лет

Задать вопрос автору статьи

Экономические системы

Определение 1

Экономическая система – это структура, в которой происходит взаимодействие между хозяйственными субъектами.

В основе экономических систем лежит производственный процесс. Системы могут быть макро- и микроэкономическим, но так или иначе, они связаны с созданием, распределением, сбытом и конечным потреблением готовых благ. Чтобы получить готовый результат субъекты экономической деятельности использую средства труда и ресурсы.

Функционирование экономической системы зависит от того, как решены 5 фундаментальных вопросов:

- Что производить?

- Для кого производить?

- В каком количестве?

- Возможно ли адаптировать систему под заданные условия?

- Какая технология нужна?

![]()

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Получить скидку 3 000 ₽

Разные научные школы рассматривали экономическую систему под разными углами. Неоклассики делят системы на микро и макро. В их структуре они исследуют фирмы, государство и домохозяйства, а именно, их поведение, цели, стремления, способны достижения результата. Институционалисты рассматривают экономические системы как совокупность устоявшихся отношений, подверженных влиянию социума. Новый институционализм уделяет внимание трансакционным издержкам. Марксисты придерживаются позиции исторической ограниченности хозяйственных систем.

«Экономика развития» подразделяет существующие системы на развитые, развивающиеся и слаборазвитые. Историческая школа рассматривает особенности хозяйственных систем в разрезе особенностей их становления и развития под влиянием социальных, политических и иных факторов влияния.

Таким образом, экономическая система представляет собой образование, состоящее из субъектов и объектов хозяйствования, между которыми складываются различные связи и отношения. Исследование экономических систем проводится для понимания закономерностей, событий, явлений, формирования представления об их будущем положении на основе прошлого опыта.

«Основы балансовых моделей экономических систем» 👇

Моделирование экономических систем

Экономические системы представляют собой динамические образования, в которых постоянно происходят изменения. Их исследование осложняется наличием факторов внешнего и внутреннего влияния. Оптимальным вариантом для изучения экономических систем является математическое моделирование. Математический язык не только помогает описывать сложные процессы, преобразуя их в формулы и графики, но и проводить дальнейшие операции и расчеты, направленные на прогнозирование и анализ сложившихся систем.

Среди методов моделирования выделяют большие группы:

- Статистические и непрерывные.

- Дискретные и непрерывные.

- Детерминированные и стохастические.

Модели могут быть математическими и имитационными. Еще одним направлением является агрегированное моделирование, которое использует совокупные показатели для составления моделей. В имитационном моделировании большое внимание уделяется верификации модели, оценке ее адекватности, проблемному анализу. Интерес вызывает метод системной динамики.

Моделирование применяется не только в экономике, но и в управлении системами. На первом этапе формируются и применяются имитационные математические модели. На втором этапе создаются функциональные модели, на основе экономических законов. Модели, применяемые в экономике, так же делят на математические, показывающие количественные данные, и аналитические. Последние могут быть структурными и имитационными. Так же модели бывают вещественными, символьными, словесно-описательными, формальными и функциональными.

Чтобы провести моделирование необходимо провести предварительный анализ системы, построить модель с учетом ее особенностей, провести проверку модели на ошибки, уточнить все параметры системы.

Основы балансовых моделей экономических систем

Балансовый метод является одним из методов математического моделирования. Он применяется для статистических, динамических и экономических систем. Он удобен для описания структуры и процессов в них. Сущность метода заключается в сопоставлении имеющихся данных, как правило, материальных, финансовых, трудовых ресурсов и потребности в них.

Под балансовой моделью понимается система уравнений, каждое из которых связывает требование баланса с отдельными объектами экономики через количество готового продукта и совокупную потребность в них. В этом случае экономическая система рассматривается как совокупность объектов, часть из которых выпускает продукт, а другая часть его потребляет. Для более общих моделей вместо продукта используется ресурс.

Выделяют следующие виды балансовых моделей:

- Частные балансы для предприятий и отраслей.

- Межотраслевые балансы.

- Матричные балансы для предприятий.

Балансовый метод позволяет поддерживать пропорции в экономической системе. В составленных таблицах расход всегда соответствует доходу. Чтобы выявить диспропорции применяются балансовые модели, в которых фактические данные по ресурсам сопоставляются с потребностью в них. Здесь не учитываются экономические решения и их влияние на конечный результат. Именно поэтому балансовый метод считают ограниченным. Метод опирается на матричные данные, которые соотносят понесенные затраты. Исходная информация может быть искажена, поэтому исследователи часто опираются на средневзвешенные значения.

Структура, содержание и основные зависимости в балансовых моделях отражают распределение ресурсов или готовой продукции в экономических системах. Баланс может показывать производство и распределение блага в разрезе предприятия, отрасли, национального хозяйства. Баланс выглядит как матрица с множеством данных. Совокупный продукт для удобства делится на промежуточный и конечный, а каждый участник системы рассматривается как производящий и потребляющий одновременно.

Балансовый метод анализирует взаимосвязи между субъектами экономики в структуре хозяйственной системы, учитывая их двоякую роль. Субъекты могут быть как производителями, так и потребителями, что характерно для большинства экономических систем. Балансовые модели не учитывают экономического поведения, но позволяют отследить распределение ресурсов и продукции в системе.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме