Содержание

Введение

Глава 1. Теоретические и методологические основы бизнес – планирования

1.1. Сущность и значение бизнес — планирования в системе управления предприятием

1.2. Принципы разработки бизнес – плана

1.3. Состав и структура бизнес – плана

Глава 2. Исследование рыночной среды предприятия и его экономического потенциала

2.1. Характеристика объекта исследования

2.2. Анализ рыночной среды предприятия

2.3. Оценка потенциала предприятия

Глава 3. Бизнес-план открытия нового филиала магазина ООО «Трейдинтерком»

3.1. Маркетинговое и организационное обоснование составления бизнес – плана

3.2. Бизнес-план развития ООО «Трейдинтерком»

Заключение

Список использованных источников

Введение

В настоящее время в условиях все более широкого распространения рыночных отношений на предприятиях и в организациях нашей страны бурно протекает процесс совершенствования форм и методов работы. Новый импульс приобретает развитие частной инициативы и создания малых предприятий. Управление существующими производственными и непроизводственными процессами требует изменения стиля и принципов подготовки и принятия решений. Не все собственники и менеджеры в должной степени подготовлены к ведению бизнеса в рамках цивилизованных общепринятых правил. Как показывает практика, новое руководство остро нуждается в методической помощи для решения ежедневно возникающих практических вопросов.

Одним из таких вопросов является составление бизнес-планов, необходимых для определения перспектив развития предприятий; осуществления структурной перестройки производства; обоснования целесообразности получения банковских кредитов; создания условий для организации рентабельной работы.

Как отмечает Э. С. Набиуллина, «проводимая сегодня политика и те решения, которые принимаются, закладывают будущее российской экономики на 10-15 лет вперёд. От того, с какой эффективностью сработаем сейчас, зависят позиции нашей экономики в мире, и в частности то, сможет ли Россия стать к 2020г. одним из лидеров мирового процесса и инновационно-экономического развития, страной с привлекательным образом жизни и высокой конкурентоспособностью». Актуальность и важность проблемы составление бизнес-планов, необходимых для определения перспектив развития предприятий определили выбор темы дипломной работы.

Цель работы: разработать бизнес-план развития торгового предприятия ООО «Трейдинтерком». Данный бизнес-план призван обосновать прибыльность и рентабельность инвестиционного проекта на Ярославском торговом предприятии ООО «Трейдинтерком». Поставленные цели определили следующие задачи исследования: раскрыть сущность и назначение бизнес-плана в системе управления предприятием; показать принципы разработки бизнес-плана; изложить основные разделы бизнес-плана и показать взаимосвязь между ними; провести оценку потенциала предприятия ООО «Трейдинтерком»; составить бизнес-план открытия филиала нового строительного магазина.

В работе использованы материалы российских и зарубежных авторов. Методические и практические стороны бизнес-планирования представлены в книгах: «Бизнес-план. Методические материалы» под редакцией Н.А. Колесниковой, А.Д. Миронова, а также в учебном пособии «Бизнес-планирование» под редакцией В.М. Попова и С.И. Ляпунова, которые использовались автором работы для раскрытия теоретических вопросов бизнес-планирования и в качестве методических материалов для составления бизнес-плана предприятия.

Работа выполнена по материалам предприятия ООО «Трейдинтерком». Это одно из немногих предприятий области, которое не просто выжило в условиях экономики переходного периода, а динамично развивается, расширяет ассортимент, стремится из года в год наращивать объемы продаж, а также улучшать технико–экономические показатели и качество обслуживания. Рыночная экономика требует быстрого реагирования на возникающий спрос потребителей, поэтому изучение потребительского спроса, а, следовательно, изменение и расширение ассортимента товаров – актуальные требования времени, стоящие перед предприятием. Расширение и модернизация торговли требует финансовых вливаний, таких как: инвестиции и кредиты. Однако, какие – либо инвестиции в торговлю, а также отрасли экономически зависящие от нее почти отсутствуют. Составление бизнес-плана призвано решить проблему инвестиций на торговом предприятии ООО «Трейдинтерком».

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Заказать диплом

Глава 1. Теоретические и методологические основы бизнес — планирования

1.1. Сущность и значение бизнес — планирования в системе управления предприятием

В современных рыночных отношениях планирование экономической деятельности всех предприятий и фирм является важной предпосылкой свободного производства и предпринимательства, распределения и потребления ресурсов и товаров. В мире ограниченных производственных ресурсов рыночное планирование их использования служит основой экономической свободы как производителей товаров и услуг, так и потребителей материальных благ. В условиях рынка, когда действующие цены на все продукты и ресурсы свободно устанавливаются самими конкурирующими производителями и потребителями, каждое предприятие или фирма самостоятельно решают, какие товары и в каких количествах им следует производить в предстоящем плановом периоде. В повсеместной экономической деятельности предприятий и повседневной жизни людей, как писал А. Маршалл, возникли известная рыночная самостоятельность и привычка каждого самому выбирать свой правильный путь, вера в собственные силы, осмотрительность и вместе с тем быстрота в выборе решений и суждениях, умение и способности предвидеть будущее и определять курс своих действий с учетом реальных целей.

Планирование деятельности стало в настоящее время экономической основой свободных рыночных отношений отдельных людей и целых трудовых коллективов, малых и больших предприятий, разных фирм и организаций, всех хозяйствующих субъектов и экономических объектов с различными формами собственности. В процессе планирования обеспечивается необходимое равновесие между производством и потреблением продукции, величиной рыночного спроса на товары и услуги и объемом их предложения фирмами и предприятиями. При этом производители сами стремятся к наиболее полному удовлетворению своей продукцией и услугами всех существующих потребителей, рыночные запросы которых становятся по существу будущими планами производства предприятий и фирм.

Точное финансовое планирование является одной из наиболее важных составных частей успешного бизнеса. С помощью плана можно предвидеть проблемы, и таким образом преодолеть их в будущем. В свое время классики менеджмента обратили внимание на то, что отсутствие планов на предприятии сопровождается колебаниями, ошибочными маневрами, несвоевременной переменой ориентации, что является причиной плохого состояния дел или их краха. Как показала практика, применение финансового планирования создает следующие важные преимущества:

- делает возможной подготовку к использованию будущих благоприятных условий;

- проясняет возникающие проблемы;

- стимулирует менеджеров к реализации своих решений в дальнейшей работе;

- улучшает координацию действий в организации;

- увеличивает возможности в обеспечении фирмы необходимой информацией;

- способствует более рациональному распределению ресурсов;

- улучшает контроль в организации.

Формирующаяся в российской экономике рыночная среда носит в значительной мере неопределенный, вероятностный характер. Она постоянно подвержена влиянию множества экономических, политических, социальных и других факторов. Поэтому каждый предприниматель должен всегда думать о будущем, планировать свою деятельность.

Коммерческую разработку любой идеи (проекта) в мировой практике принято начинать с бизнес-плана. Являясь комплексным планом развития фирмы, он призван наметить курс, которого должно придерживаться предприятие в течение определенного периода времени (как правило 3-5 лет). В связи с этим очень важно составить его в соответствии с определенными требованиями, проведя специальные расчеты.

Правильно составленный бизнес-план в конечном счете должен отвечать на вопрос: стоит ли вообще вкладывать деньги в это дело и принесет ли оно доход (прибыль)?

Бизнес-планы должны составлять как начинающие предприниматели, так и компании уже прошедшие стадию становления. Для всех предприятий они прежде всего являются руководством к действию, так как используются для апробации идей, для управления компанией, а также как инструмент прогнозирования результатов деятельности .

Кроме того, эти планы становятся первым опытом стратегического планирования, без которого сегодня невозможно рассчитывать на долговременный успех.

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Подробнее

Поскольку рыночная среда очень изменчива и подвижна, каждое предприятие (фирма) должно думать о будущем, планировать свой бизнес. Планирование, в данном случае, это осмысление, а затем детальная проработка того, что будет делаться в будущем.

Планирование будущего бизнеса документально оформляется в виде бизнес-плана. Бизнес-план — это комплексный план развития предприятия (фирмы), который описывает все основные аспекты его будущего, анализирует все проблемы, с которыми предприятие может столкнуться, а также определяет способы решения этих проблем. Этот документ должен выполняться на профессиональном языке и предназначен преимущественно для профессионалов (предпринимателей, менеджеров, инвесторов).

Предприниматели (собственники) заинтересованы в составлении бизнес-плана, прежде всего, с точки зрения определения перспектив развития фирмы. Для менеджеров, являющихся, как правило, разработчиками и исполнителями этих планов, они служат руководством к действию. Инвесторы рассматривают бизнес-план как дополнительный источник информации при принятии решений о выдаче кредитов или денежных средств в данное предприятие (фирму). Финансовые документы бизнес-плана служат главным обоснованием инвестиций, так как это удобная, общепринятая форма ознакомления потенциальных инвесторов с проектом, в котором им предлагается принять участие.

У многих людей представление о бизнес-плане связано с мыслью о компании (фирме), только начинающей свою деятельность. Однако это неверно. Бизнес-планы следует составлять всем предприятиям, в том числе и тем, кто давно прошли стадию становления.

Цель разработки бизнес-плана – спланировать хозяйственную деятельность предприятия на ближайший и отдаленный периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов. Кроме того, цель разработки — убедительно показать, каким образом деньги или иные ресурсы инвестора превратятся в еще большие деньги для того же инвестора. Иными словами, инвестор должен увидеть прибыль не после, а до того, как истратит деньги на предлагаемый проект.

Бизнес-план помогает предпринимателям решить следующие основные задачи:

- определить конкретные направления деятельности предприятия, целевые рынки и место предприятия на этих рынках;

- сформулировать долговременные и краткосрочные цели предприятия, стратегии и тактики их достижения, определить лиц, ответственных за реализацию каждой стратегии;

- выбрать состав и определить показатели товаров и услуг, которые будут предлагаться предприятием потребителям, оценить производственные и торговые издержки по их созданию и реализации;

- оценить соответствие кадров предприятия и условий для мотивации их труда требованиям по достижению поставленных целей;

- определить состав маркетинговых мероприятий предприятия по изучению рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и т.п.;

- оценить материальное и финансовое положение предприятия и соответствие финансовых и материальных ресурсов достижению поставленных целей;

- предусмотреть трудности и подводные камни, которые могут помешать выполнению бизнес-плана.

Таким образом, принимая во внимание все вышесказанное, бизнес-план выполняет три функции.

Во-первых, бизнес-план может быть использован для концепции ведения бизнеса. При этом в процессе его составления появляется возможность тщательно отработать стратегию и избежать ошибок еще «на бумаге», я не в реальности, рассмотрев свое предприятие (фирму) со всех сторон — маркетинга, производства, управления, финансов.

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Цена диплома

Во-вторых, бизнес-план является инструментом, с помощью которого предприниматель может оценить фактические результаты деятельности предприятия за определенный период времени. Например, по показателям финансового раздела бизнес-плана можно делать выводы о том, насколько успешно развивается бизнес. Кроме того, реализация финансового плана служит отправной точкой для нового этапа планирования.

В-третьих, предназначением бизнес-плана (большинство считают его главным) является привлечение или «добывание» денежных средств.

Тщательно разработанный и обоснованный бизнес-план будет создавать у будущих инвесторов уверенность в надежности своих инвестиций, и, что не менее важно, доверие к руководству предприятия. Бизнес-план является документом, призванным определить курс, которого намеренно придерживаться предприятие в течение определенного промежутка времени. Как правило, это 3-5 лет. Однако многие компании составляют бизнес-план на один год. При этом основные показатели первого года рекомендуется разрабатывать в помесячной разбивке, для второго года — в поквартальной и лишь начиная с третьего года можно ограничиваться годовыми показателями. Лишь в редких случаях бизнес-планы могут охватывать период продолжительностью свыше пяти лет.

Разработка и осуществление бизнес-плана в России требует учета некоторых особенностей:

- кризисная ситуация и постоянно меняющиеся экономические отношения ставят руководителей предприятий перед необходимостью самим просчитывать будущие шаги и учиться вести борьбу с конкурентами;

- появилось новое поколение руководителей, которые плохо представляют весь круг ожидаемых экономических проблем. В стране не организована система повышения квалификации предпринимателей и специалистов;

- в бизнес-плане российские предприниматели должны научиться обосновывать свои заявки, доказывая инвесторам, что могут просчитать все аспекты используемых инвестиций не хуже бизнесменов других стран;

- условия функционирования российских предприятий являются весьма сложными: отсутствует необходимая для управления предприятием информация, нет возможности из-за различий в учете и отчетности использовать эффективные методики анализа и планирования показателей.

Основные функции бизнес-плана представлены в таблице 1.

Отличительной особенностью бизнес – плана промышленного предприятия является не только его комплексный характер (в нем взаимоувязаны показатели характеризующие: экономическое состояние предприятия, их ресурсное обеспечение, приведены расчеты финансовых результатов и дана оценка, каким будет после выполнения бизнес-плана финансовое состояние предприятия), но и то, что имеет исключительное значение, а именно: его нацеленность на существующие и новые товарные рынки или их отдельные сегменты.

Таблица 1. Основные функции бизнес-плана

| Внутрифирменная деятельность | Внешние функции |

| 1. Разработка стратегии (концепции) развития фирмы и конкретизация отдельных направлений ее деятельности. | 1. Привлечение для реализации проектов инвестиций. |

| 2. Разработка и осуществление проектов создания новой продукции (услуги). | 2. Обоснование для включения проектов в государственные (региональные)

программы и получение средств из централизованных источников. |

| 3. Оценка внутреннего научного, технического, производственного и коммерческого потенциала фирмы и выявление резервов. | 3. Получение банковских кредитов. |

| 4. Подготовка и осуществление мероприятий по внедрению новых технологий и приобретению оборудования. | 4. Обеспечение успешной реализации

акций фирмы на фондовом рынке. |

| 5. Подбор новых и переобучение собственных рабочих и специалистов. | 5. Организационно-финансовое

обоснование необходимости создания совместных производств, предприятий с использованием иностранного капитала и других форм совместной деятельности. |

| 6. Контроль за финансовыми результатами деятельности фирмы. | 6. Разработка и осуществление

мероприятий по созданию финансово-промышленных групп. |

| 7. Мероприятия по снижению степени риска в деятельности фирмы. | |

| 8. Формирование благоприятного имиджа фирмы. | |

| 9. План мер предупреждения банкротства и выхода из кризисных ситуаций. | |

| 10. Подготовка и проведение собраний акционеров фирмы. |

Бизнес-план позволяет решать целый ряд задач, стоящих перед предприятием, основными из них являются следующие:

— обоснование экономической целесообразности направлений развития фирмы (стратегий, концепций, проектов);

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Подробнее

— расчет ожидаемых финансовых результатов деятельности, в первую очередь объемов продаж, прибыли, доходов на капитал;

— определение намечаемого источника финансирования реализации выбранной стратегии, т.е. способы концентрирования финансовых ресурсов;

— подбор работников (команды), которые способны реализовать данный план.

Каждая задача плана может быть решена только во взаимосвязи с другими. Основной центр бизнес-плана — концентрирование финансовых ресурсов для решения стратегических задач. Именно бизнес-план — важное средство для увеличения капитала фирмы. Бизнес-план служит основой бизнес-предложения при переговорах с будущими партнерами; он играет важную роль при приглашении на работу основного персонала фирмы. Бизнес-план – это продукт внутренней управленческой деятельности, хотя потребителем его являются чаще всего внешние контрагенты: инвесторы, кредиторы, деловые партнеры. После реализации бизнес-плана поставленный устойчивый бизнес должен выйти на новый качественный уровень.

Как правило, потребность в бизнес-плане возникает при решении таких остроактуальных задач, как:

— подготовка заявок существующих и вновь создаваемых частных и акционерных фирм на получение кредитов;

— обоснование предложений по приватизации государственных предприятий;

— открытие нового дела и определения профиля будущей фирмы и основных направлений ее коммерческой деятельности;

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Подробнее

— перепрофилирование существующей фирмы и выбор новых видов, направлений и способов осуществления коммерческих операций.

— составление проспектов эмиссии ценных бумаг (акций и облигаций) приватизируемых и частных фирм.

— выход на внешний рынок и привлечение иностранных инвестиций.

В зависимости от направленности и масштабов задуманного дела объем работ по составлению бизнес-плана может изменяться в достаточно большом диапазоне, то есть степень детализации его может быть весьма различной.

Бизнес-планы являются для наших предприятий и фирм новым видом внутрихозяйственного или внутрифирменного планирования, получившим наибольшее распространение на малых и средних предприятиях. Бизнес-планы разрабатываются на различные инновационные объекты или процессы, связанные с проектированием или созданием новых фирм и их подразделений, разработкой и поставкой на рынок требуемых товаров и услуг, реконструкцией предприятий и расширением выпуска продукции, совершенствованием технологии и организации производства, повышением качества товаров и производительности труда. В них обосновывается определенная социально-экономическая цель, как правило, имеющая завершенный результат: рост прибыли, увеличение доли рынка, удовлетворение требований покупателей, ускорение оборота продукции, создание новых рабочих мест и т.д. Выбранная социально-экономическая цель фирмы на предстоящий период ее производственно-хозяйственной или иной деятельности должна получить наиболее полное отражение в разрабатываемом бизнес-плане.

На вновь создаваемые или открываемые фирмы и предприятия разрабатывается в соответствии с проектом комплексный бизнес-план, включающий подробные технико-экономические расчеты по всем разделам и показателям проектирования, строительства и освоения нового производства товаров и услуг.

На действующих предприятиях бизнес-планы обычно создаются с целью достижения соответствующих стратегических, тактических или оперативных направлений или задач, связанных с дальнейшим развитием производственных или функциональных подразделений, реструктуризацией или расширением организации и т.д.

При стабильной и устойчивой работе предприятия бизнес-план может быть направлен на обновление основных производственных фондов и развитие новых технологий. При значительном спаде производства, имеющем место в переходный период, бизнес-план должен предусматривать поиск новых рынков, расширение сбыта продукции и т.п. В одних случаях требуется разработка комплексных бизнес-планов, в других — локальных бизнес-проектов.

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Заказать диплом

В период становления рыночных отношений среди некоторых наших экономистов стала распространяться и теория о том, что на смену внутрихозяйственному планированию пришло бизнес-планирование. Однако многолетняя практика подтвердила не только возможность, но и необходимость совместного существования этих систем планирования на отечественных предприятиях.

Механизм делового рыночного планирования, как справедливо считает В. М. Попов, включает теорию, методологию и практику планово-управленческой деятельности, охватывающей общие закономерности и российскую специфику рыночных экономических отношений. Изменились ориентиры, методы и инструменты хозяйствования, в основу которых положены рыночные законы спроса и предложения. В этих условиях деловое планирование или бизнес-планы должны объединить все этапы реализации предпринимательских проектов: от выбора стратегической или тактической цели до ее полной реализации на соответствующем рынке.

Таким образом, практика планирования подтверждает тесное взаимодействие бизнес-планов и социально-экономических планов, сложившихся на российских предприятиях в последние годы.

Однако между этими видами планов существуют и различия.

Во-первых, бизнес-планирование, в широком смысле, комплексный план развития предприятия. Бизнес-план, в узком смысле, ориентируется главным образом на разработку инновационного проекта и получение под него инвестиций или кредитов, тогда как социально- экономическое планирование может включать различные виды совместной текущей и перспективной деятельности.

Во-вторых, бизнес-планы разрабатываются на проекты, четко очерченные временными сроками их выполнения, по истечении которых работа над данным бизнес-проектом завершается. Внутрифирменное планирование производится и осуществляется непрерывно на всех уровнях управления хозяйством. По мере выполнения одного годового плана фирмы после соответствующей корректировки переходят к осуществлению очередного плана и т.д. Бизнес-план имеет не только четкие временные, но и более узкие пространственные границы, тогда как любой внутрифирменный план таких четких ограничений не имеет.

В-третьих, основное назначение бизнес-плана состоит в открытии предпринимателями нового дела и получении на выполнение проекта необходимых производственных ресурсов и в первую очередь денежных средств. Поиск надежных инвесторов требует наиболее тщательного обоснования многих финансовых показателей с учетом существующей степени риска не только во внутренней производственно-хозяйственной деятельности, но и во внешних кредитно-финансовых и банковских структурах. Внутрифирменные планы необходимы в большей степени для собственного использования, тогда как бизнес-планы нужны для внешних инвесторов и кредиторов.

В-четвертых, бизнес-планы разрабатываются непосредственно под руководством и при личном участии предпринимателя — учредителя фирмы. Внутрифирменным планированием, как правило, занимаются профессиональные экономисты-менеджеры и плановики линейных и функциональных подразделений предприятия. Личное участие каждого бизнесмена-предпринимателя в разработке делового плана своего нового предприятия способствует не только выработке реальной стратегической и оперативной цели, но и обеспечивает в будущем наиболее совершенную организацию выполнения бизнес-проекта на основе соизмерения затрат и результатов.

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Цена диплома

В-пятых, отечественные специалисты пока не имеют научно обоснованных методик разработки бизнес-планов применительно к нашим условиям новых рыночных отношений, поскольку в большинстве методических и учебных рекомендаций раскрывается преимущественно опыт планирования на сложившемся зарубежном рынке. В то же время на российских предприятиях в условиях спада производства недостаточно широко используется имеющийся опыт внутрихозяйственного планирования. Поэтому в настоящее время требуется комплексный подход к развитию теории и практики не только бизнес-планирования, но и всей системы внутрихозяйственного планирования на отечественных предприятиях и фирмах с разными формами собственности и организационными особенностями.

Планы действий любой организации можно охарактеризовать как наступательные или оборонительные. Все зависит от экономического положения, в котором в конкретный момент находится предприятие. Наступательные планы предполагают развитие организации: производства новых товаров и услуг, выход на новые рынки сбыта, завоевание конкурентного превосходства. Такие планы обычно создают обладающие высоким экономическим потенциалом фирмы. Бизнес-планы предприятия являются одними из видов наступательных планов.

Во многих случаях фирмы довольствуются оборонительными планами, нацеленными на удержание своих позиций на рынке и предупреждение банкротства их. Вариантом оборонительных планов является ликвидационный план. Этот план включает в себя рекомендации по избавлению от не нужных организации элементов, т.е. от таких элементов, которые создают препятствия на пути ее развития. Это могут быть конкретные виды убыточных или низкорентабельных товаров и услуг, неэффективно работающая собственность, отдельные структурные единицы.

Приведем основные разновидности бизнес-планов.

Бизнес-план коммерческой идеи или инвестиционного проекта – изложение для потенциального партнера или инвестора результатов маркетингового исследования, обоснование стратегии освоения рынка, предполагаемых финансовых результатов.

Концепт бизнес-план коммерческой идеи или инвестиционного проекта — основа для переговоров с потенциальным инвестором и партнером для выяснения степени их заинтересованности или возможной вовлеченности в проект.

Бизнес-план компании — изложение перспектив развития компании на предстоящий плановый период перед Советом директоров или собранием акционеров с указанием основных бюджетных наметок и хозяйственных показателей для обоснования объемов инвестиций или других ресурсов.

Бизнес-план структурного подразделения (центра финансовой ответственности) — изложение перед высшим руководством корпорации плана развития хозяйственной (операционной) деятельности подразделения для обоснования объемов и степени приоритетности централизованно выделяемых ресурсов или величины прироста оставляемой в распоряжении подразделения прибыли.

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Цена диплома

Бизнес-план (заявка на кредит) для получения на коммерческой основе заемных средств от организации-кредитора.

Бизнес-план (заявка на грант) для получения средств из государственного бюджета или благотворительных фондов на решение острых социально-политических проблем с обоснованием прямых и косвенных выгод для региона и общества в целом от выделения средств или ресурсов под данный проект.

Бизнес-план развития региона (страны) — обоснование перспектив социально-экономического развития региона и объемов финансирования, соответствующих программ для органов с бюджетными полномочиями.

Таким образом, планирование является важнейшей частью любого бизнеса.

Важность его может быть выражена так: «Планировать или быть планируемым». Фирма, которая не умеет или не считает нужным планировать свою деятельность, сама оказывается объектом планирования, средством для достижения чужих целей. Современный подход к бизнес — планированию создает основу для устойчивого и эффективного бизнеса. Хорошо составленный бизнес — план представляет важнейшее средство обеспечения жизнеспособности предприятия в условиях конкуренции, несмотря на любые рыночные коллизии и неожиданности, а также позволяет добиваться на практике целей, соответствующих интересам фирмы, исходя из запросов рынка. Следует отметить, что планирование деятельности фирмы с помощью бизнес-планов дает немало преимуществ, например:

— позволяет осуществлять более четкую координацию предпринимаемых усилий по достижению поставленных в бизнес-плане целей;

— устанавливает показатели деятельности предприятия, необходимые для контроля хода выполнения данного бизнес-плана;

— заставляет менеджеров четче и конкретнее определить вытекающие из поставленных целей задачи предприятия по реализации плана, выбрать стратегию и тактику их решения.

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Подробнее

— делает фирму более подготовленной к внезапным изменениям рыночных ситуаций, уменьшает время адаптации к новым условиям реализации проекта.

— устанавливает обязанности и персональную ответственность всех руководителей фирмы по обеспечению достижения поставленных целей бизнес — плана. Правильно составленный бизнес-план отвечает на самый главный для бизнесмена вопрос — стоит ли вкладывать деньги в этот проект и принесет ли он доходы, которые окупят все затраты сил и средств.

1.2. Принципы разработки бизнес – плана

Принципы разработки бизнес — плана определяют характер и содержание плановой деятельности в организации. Правильное соблюдение принципов планирования создает предпосылки для эффективной работы фирмы и уменьшает возможность отрицательных результатов планирования.

Впервые общие принципы планирования были сформулированы А. Файолем. В качестве основных требований к разработке программы действия или планов предприятия им были названы пять принципов: необходимость, единство, непрерывность, гибкость и точность.

Принцип необходимости планирования означает повсеместное и обязательное применение планов при выполнении любого вида трудовой деятельности. Всякий труд, как известно, — это целесообразная деятельность, направленная на преобразование природных ресурсов в готовую продукцию или услуги и удовлетворение потребностей людей. А. Файоль заметил также, что никто не оспаривает пользы программы действия: прежде чем действовать, мы должны знать, чего хотим и что можем. Отсутствие плана или программы сопровождается колебаниями, ошибочными маневрами, несвоевременной переменой ориентации, являющимися причинами плохого состояния, если не краха, дел. Вопрос о необходимости плана на каждом предприятии, видимо, даже не должен ставиться: программа предстоящих действий является безусловно необходимой. Планы, или программы, могут быть разные: простые и сложные, краткие либо очень подробные, на продолжительный либо короткий срок, внимательно рассмотренные либо принятые наспех, хорошие, посредственные либо плохие. Принцип необходимости или обязательности планирования особенно важен в условиях свободных рыночных отношений, поскольку его соблюдение соответствует современным экономическим требованиям рационального использования ограниченных ресурсов на всех предприятиях.

Принцип единства планов предусматривает разработку общего или сводного плана социально-экономического развития предприятия. На отечественных предприятиях наряду с так называемым техпромфинпланом существуют отдельные планы производства и продажи продукции, планы издержек и доходов, а также планы технического, организационного и финансового развития всего предприятия или частичные планы производственных подразделений и функциональных служб. Однако все эти планы должны быть тесно увязаны с единым комплексным планом социально-экономического развития предприятия таким образом, чтобы всякое видоизменение различных разделов плана или плановых показателей тотчас же переносилось или отражалось и в общем плане предприятия. Единство планов предполагает общность экономических целей и взаимодействие различных подразделений предприятия на горизонтальном и на вертикальном уровнях планирования и управления. Внутрифирменное планирование является по своему назначению основой соблюдения единства планов на уровне предприятия (фирмы).

Принцип непрерывности планов заключается в том, что на каждом предприятии процессы планирования, организации и управления производством, как и трудовая деятельность, являются взаимосвязанными между собой и должны осуществляться постоянно и без остановки. Чтобы не было перерывов или остановок в производственной деятельности, необходимы не только непрерывность планирования, но и соответствующее обновление выпускаемой продукции и выполняемых работ. Это предполагает, что на смену одному плану производства приходит без перерыва другой: один товар своевременно заменяется по требованию рынка другим. Кроме того, непрерывность планирования означает постепенный переход от стратегических планов к тактическим, а от них — к оперативным, а также необходимое взаимодействие между краткосрочными и долгосрочными планами. На большинстве отечественных предприятий в условиях рынка действуют в основном годичные планы. Все другие виды программ как большей, так и меньшей продолжительности должны быть строго согласованы с годовыми планами и могут функционировать одновременно. Непрерывность планирования позволяет сделать возможным постоянный контроль, анализ и модификацию планов при изменении как внутренней, так и внешней среды. В процессе непрерывного планирования происходит заметное сближение фактических и плановых показателей производственно-экономической деятельности на каждом предприятии.

Принцип гибкости планов тесно связан с непрерывностью планирования и предполагает возможность корректировки установленных показателей и координации планово-экономической деятельности предприятия. Постоянные изменения в технике, технологии и организации производства приводят обычно к снижению расхода запланированных ресурсов и к необходимости уточнения первоначальных планов. В условиях рынка возможны также значительные колебания спроса, изменения действующих цен и тарифов, которые тоже ведут к соответствующим поправкам в различных планах. Поэтому все планы на наших предприятиях, как это принято в мировой практике, должны содержать резервы, именуемые иначе надбавками «безопасности», или «подушками». При соблюдении этого требования необходимо также планировать величину таких резервов, ибо их необоснованное применение сказывается на результатах планирования.

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Подробнее

Принцип точности планов определяется многими как внутрифирменными факторами, так и внешним ее окружением. Высокая степень точности планов, видимо, представляется вообще не очень необходимой нашим предприятиям в условиях свободных рыночных отношений. Поэтому всякий план должен составляться с такой точностью, которую желает достичь само предприятие, с учетом его финансового состояния и положения на рынке и многих других факторов. Иначе говоря, степень точности планов возможна любая, но при обеспечении допустимой эффективности производства. Главным образом она определяется применяемыми системами и методами планирования. При оперативном или краткосрочном планировании требуется более высокая степень точности плановых показателей, при стратегическом или долгосрочном — можно ограничиться выбором общей цели и составлением приближенных расчетов.

В современной отечественной науке и практике планирования, помимо рассмотренных классических требований, широкую известность имеют общеэкономические принципы: системность, целенаправленность, комплексность, оптимальность, эффективность, научность, приоритетность, сбалансированность, занятость, директивность, самостоятельность, равнонапряженность, конкретность, объективность, динамичность, риск и др.

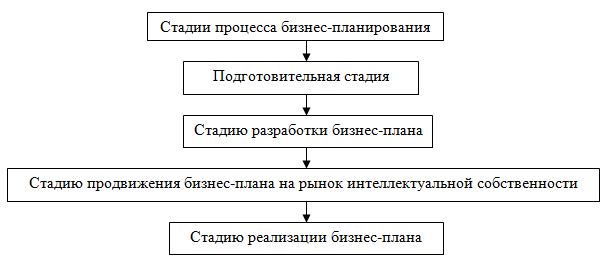

1.3. Состав и структура бизнес – плана

Содержание конкретного бизнес-плана зависит от специфики проекта, которая определяется рядом факторов: отраслевой направленностью проекта; размером предприятия; характером проекта (расширение существующего или создание нового предприятия); условиями финансирования (наличие или отсутствие потребности во внешних источниках).

В мировой практике подготовка бизнес-плана происходит на основе стандартных требований к оформлению. В связи с этим разработана типовая структура бизнес-плана:

1. «Резюме».

Резюме отражает основную идею проекта и обобщает основные выводы и результаты по разделам бизнес-плана. Его задача заключается в том, чтобы в сжатой форме изложить суть бизнес-плана. Целесообразно привести информацию о технологической новизне проекта, его социальной значимости.

2. «Характеристика предприятия и стратегия его развития».

В данном разделе дается описание отрасли и характеристика предприятия, определяется его роль и место в отраслевой иерархии и народном хозяйстве в целом.

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Подробнее

3. «Описание продукции (услуги)».

В данном разделе представляется информация о продукции, которую будет производить предприятие: область применения; основные характеристики (потребительские, сбытовые и функциональные); соответствие международным и национальным стандартам качества; контроль качества; требования к гарантийному и послегарантийному обслуживанию; наличие патентов, лицензий, сертификатов; новизна технических и технологических решений, потребительских свойств. Приводится план мероприятий по усовершенствованию продукции с целью повышения ее конкурентоспособности.

Современная теория конкурентоспособности выделяет два основных типа конкурентных преимуществ:

- Более низкие издержки.

- Специализация.

При этом под «более низкими издержками» понимается не просто меньшая сумма затрат на производство, чем у конкурентов, но «способность фирмы разрабатывать, производить и сбывать свою продукцию более эффективно, чем конкуренты». Иными словами, чтобы достичь конкурентного преимущества этого типа, нужно быть в состоянии организовать меньшими затратами и в более короткие сроки полный цикл операций с товаром от его конструкторской проработки до продажи конечному потребителю.

Неоднозначно и понятие «специализация». Это вовсе не сосредоточение на выпуске только определенного круга продукции, а «способность удовлетворять особые потребности покупателей (заказчиков) и получать за это премиальную цену, то есть цену в среднем более высокую, чем у конкурентов». Иными словами, для обеспечения конкурентных преимуществ такого типа нужно научиться искусству выделяться в толпе конкурентов, предлагая покупателям товар, заметно отличающийся либо высоким уровнем качества (при стандартном наборе параметров, определяющих это качество), либо нестандартным набором свойств, реально интересующих покупателя.

Можно строить свою стратегию обеспечения конкурентоспособности, опираясь лишь на один из видов конкурентных преимуществ:

- либо на более низкие издержки, привлекая покупателей относительной дешевизной своих товаров по сравнению с аналогичными изделиями других производителей,

- либо на специализацию, вызывая интерес у наиболее взыскательных и требующих, прежде всего, высокого качества клиентов.

Выбор стратегии конкуренции зависит от того, какими возможностями располагает предприятие. Так, если на предприятии устаревшее оборудование, квалификация работников невысока и нет интересных технических новинок, но зато не слишком высока заработная плата и прочие затраты на производство, можно принять на вооружение стратегию изготовления дешевой продукции умеренно-стандартного качества, предназначенных для менее обеспеченных (но, как правило, более многочисленных) покупателей. При этом с каждой единицы товара будет сниматься небольшая величина прибыли, но благодаря широкому масштабу производства общая ее масса будет значительной.

Если сырье и материалы обходятся очень дорого, но есть неплохое оборудование, отличные конструкторские разработки или изобретения, работники обладают высокой квалификацией, можно попытаться достичь конкурентоспособности за счет организации выпуска товаров уникальных или с таким высоким уровнем качества, что это окупит в глазах покупателей немалую цену.

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Цена диплома

Оба типа конкурентных преимуществ, в свою очередь, делятся на две группы: 1) преимущества низкого порядка; 2) преимущества высокого порядка.

Преимущества низкого порядка связаны с возможностью использования более дешевых:

- материалов (сырья);

- энергии;

- рабочей силы.

Такие конкурентные преимущества очень неустойчивы и легко могут быть утрачены либо из-за роста цен и заработной платы, либо из-за того, что эти дешевые производственные ресурсы точно так же могут использовать или перекупить конкуренты. Иными словами, преимущества низкого порядка – это преимущества с малой устойчивостью, не способные надолго обеспечить лидерство перед конкурентами.

К преимуществам высокого порядка принято относить:

- уникальную продукцию;

- прогрессивную технологию и высококвалифицированных специалистов;

- хорошую репутацию фирмы.

Эти факторы производства трудно воспроизвести или переманить. Если предприятием конкурентное преимущество достигнуто за счет выпуска на рынок уникальной продукции, основанной на собственных конструкторских разработках, то для уничтожения такого преимущества конкурентам надо либо разработать аналогичную продукцию, либо придумать что-то лучшее.

Особенно ценное конкурентное преимущество – хорошая репутация фирмы. Достигается она медленно, с большим трудом, и требует крупных затрат на свое поддержание. Поэтому американские автомобильные компании при обнаружении малейших дефектов отзывают на свои заводы тысячи ранее проданных машин для бесплатного устранения неисправностей.

4. «Анализ рынка сбыта. Стратегия маркетинга».

Анализ рынков должен включать: общую характеристику рынков, оценку их размера; долю предприятия на различных рынках; динамику развития рынка и прогноз тенденций изменения его в будущем; основные факторы, влияющие на изменение рынка; основные требования потребителей к продукции (услуге); оценку возможностей конкурентов и основные данные о выпускаемой ими продукции; преимущества предприятия перед конкурентами.

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Подробнее

Обоснование стратегии маркетинга приводится в отдельном подразделе, в котором отражаются: стратегия сбыта; расчет и обоснование цены; тактика по реализации продукции на конкретном сегменте рынка; политика по послепродажному обслуживанию; оценка изменения объемов реализации продукции в перспективе; обоснование затрат на маркетинг и рекламу; план мероприятий по продвижению продукции на рынке.

5. «Производственный план».

Производственный план разрабатывается на срок реализации проекта. Данный раздел должен состоять из следующих подразделов:

ü программа производства и реализации продукции;

ü производственные мощности (здания, сооружения, технологии, оборудование);

ü материально-техническое обеспечение;

ü стоимость производства и сбыта продукции.

6. «Организационный план. План реализации проекта».

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Заказать диплом

В данном разделе в соответствии с основными этапами реализации проекта дается комплексное обоснование организационных мероприятий. Центральное место отводится обоснованию организационно-штатной структуры предприятия и выбору рациональной системы управления производством, персоналом, снабжением, сбытом и предприятием в целом.

Календарный график реализации проекта представляет собой план согласованных во времени мероприятий, начиная принятием инвестиционного решения и подготовительными работами и кончая промышленным производством и погашением задолженностей перед заемщиками.

7. «Финансовый план».

В данном разделе приводится расчет потребности в инвестициях по каждому виду издержек.

8. «Показатели эффективности проекта».

Цель данного раздела оценка эффективности проекта. Как правило, помесячно определяют налоги, финансовые результаты, срок окупаемости, индекс прибыльности, внутреннюю норму доходности, чистый дисконтированный доход.

9. «Риски и гарантии».

Цель данного раздела оценка наиболее вероятных рисков, которые могут возникнуть в ходе его реализации. Даются классификация и оценка рисков по месту их возникновения (производственные, инвестиционные, инфляционные, организационные, коммерческие и т.д.), а также намечаются меры по их снижению или предотвращению.

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Заказать диплом

10. «Приложения».

Таким образом, по результатам первой главы можно сделать вывод, что бизнес-план помогает предпринимателям решить следующие основные задачи: определить конкретные направления деятельности предприятия, целевые рынки и место предприятия на этих рынках; сформулировать долговременные и краткосрочные цели предприятия, стратегии и тактики их достижения, определить лиц, ответственных за реализацию каждой стратегии; выбрать состав и определить показатели товаров и услуг, которые будут предлагаться предприятием потребителям, оценить производственные и торговые издержки по их созданию и реализации; оценить соответствие кадров предприятия и условий для мотивации их труда требованиям по достижению поставленных целей; определить состав маркетинговых мероприятий предприятия по изучению рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и т.п.; оценить материальное и финансовое положение предприятия и соответствие финансовых и материальных ресурсов достижению поставленных целей; предусмотреть трудности и подводные камни, которые могут помешать выполнению бизнес-плана.

Глава 2. Исследование рыночной среды предприятия и его экономического потенциала

2.1. Характеристика объекта исследования

Объектом исследования в дипломной работе выбрано предприятие г. Ярославля ООО «Трейдинтерком» — магазин по продаже строительных материалов.

Торговое предприятие ООО «Трейдинтерком» образовано в 2006 г. частным предпринимателем без образования юридического лица.

Место нахождения Общества: 145031, г. Ярославль, Всполинское поле, д. 3, стр. 1 в соответствии с договором о сотрудничестве № А- 11/89- 01 от 13 ноября 2006 г. По данному адресу находится орган Управления Обществом — Генеральный директор, а также хранятся документы Общества.

Основной вид деятельности — розничная торговля строительными и хозяйственными товарами.

Частный предприниматель имеет свидетельство о государственной регистрации, зафиксированный в регистрационной палате администрации г. Ярославля и отчитывается по единому налогу на вмененный доход. Помещение под магазин предприниматель снимает в аренду. Часть товара магазин принимает на реализацию от поставщиков, и какая-то часть закупается самостоятельно. Предприятие имеет свой транспорт для доставки товара в магазин.

Организация труда на предприятии направлена на осуществление комплекса организационно-технических, экономических и санитарно-гигиенических мероприятий, позволяющих осуществлять торгово-технологический процесс, эффективно использовать торговые и другие площади, оборудование и персонал магазина.

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Подробнее

Для осуществления своей коммерческой, предпринимательской деятельности организация должна располагать имуществом, денежными средствами и другими хозяйственными средствами, которые можно объединить в средства производства. Среди них выделяют основные и оборотные фонды.

Эффективное использование средств – одно из важнейших условий успешной работы хозяйствующего субъекта. Обеспечение максимально возможной загрузки машин и оборудования, рационального и наиболее полного использования производственных площадей, служебных помещений и территорий способствует росту объемов выпуска продукции, снижению ее себестоимости, экономии капитальных вложений, сокращению срока окупаемости этих вложений, повышению эффективности работы.

Основными целями деятельности торгового предприятия ООО «Трейдинтерком» является получение прибыли путем реализации непродовольственных товаров и формирование рынка постоянных покупателей.

По своим количественным характеристикам магазин относится к предприятиям малого бизнеса.

Общая площадь предприятия 0,5 га. Земля находится в долгосрочном пользовании. Площадь недвижимого имущества 2 га. Плотность застройки 24%.

Общество с ограниченной ответственностью ООО «Трейдинтерком» относится к категории коммерческих организаций, основанных на объединении капиталов.

Коммерческий характер общества полагает основной целью деятельности общества получение прибыли и возможность ее распределения между участниками, а также определяет характер правоспособности общества.

В организационном отношении объединение капиталов различных лиц имеет следствием создание нового самостоятельного субъекта гражданского оборота, функционирующего на основании учредительного договора и устава, имеющего собственные органы управления с основанной на законе компетенцией, строящего отношения с участниками на принципах их членства, участия в делах общества. Общество с ограниченной ответственностью является организацией, имеющей самостоятельный правовой статус, отделенный от правового статуса создавших ее участников. Имущество общества с ограниченной ответственностью обособлено от имущества участников и учитывается на балансе общества. Общество с ограниченной ответственностью может от своего имени приобретать и осуществлять имущественные и личные неимущественные права и нести обязанности, т.е. выступать в качестве самостоятельного субъекта гражданского оборота и, как следствие, быть истцом и ответчиком в суде.

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Подробнее

ООО «Трейдинтерком» обладает общей правоспособностью: оно вправе совершать сделки, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами.

Как организация, основанная на объединении капиталов, общество с ограниченной ответственностью (наряду с акционерным обществом) традиционно противопоставляется хозяйственным товариществам, являющимся объединениями лиц.

Основными чертами, определяющими привлекательность данной организационно-правовой формы предпринимательской деятельности по сравнению с хозяйственными товариществами, является то, что участники общества не несут ответственности по его обязательствам, а также не обязаны лично участвовать в делах общества. Возможные убытки участника, которые он может понести в связи с деятельностью общества, ограничиваются стоимостью вклада участника в уставный капитал общества.

Правовое положение: Общество является юридическим лицом, имеет самостоятельный баланс и печать, обладает обособленным имуществом.

Уставный капитал общества составляется из номинальной стоимости долей его участников и составляет 100 тыс. руб. Оплата вкладов в уставный капитал общества производится участниками в соответствии с Учредительным договором.

Что касается управления, то в данном случае высшим органом является общее собрание участников. Руководство текущей деятельностью общества осуществляется генеральным директором общества, подотчетным собранию участников общества.

Близость автотранспортных магистралей и наличие ветки железнодорожного полотна на территории предприятия являются благополучными условиями местонахождения предприятия.

ООО «Трейдинтерком» занимается розничной продажей строительных материалов.

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Цена диплома

Основными видами деятельности Общества являются:

- торговая, торгово-посредническая, закупочная, сбытовая деятельность; содержание и эксплуатация оптово-розничных торговых подразделений и предприятий, маркетинг;

- транспортирование грузов, в пределах нашего региона, оказание услуг складского хозяйства;

- строительные, монтажные, пуско-наладочные и отделочные работы зданий и сооружений;

- коммерция;

- сдача в аренду производственных помещений, зданий и дорожно-строительной техники;

- другие виды деятельности, не запрещенные законодательством.

Из всего вышеуказанного можно сделать вывод, что предприятие ООО «Трейдинтерком» не останавливается на достигнутом и двигается «в верном направлении» по пути поставленных целей развития.

Основными группами ресурсов на любом предприятии являются трудовые, материальные, финансовые и позиционные.

Основной потенциал любой системы – это, прежде всего, сами люди. А поэтому деятельность предприятия во многом зависит от того, насколько оно обеспечено рабочей силой, и насколько эффективно рабочая сила используется на предприятии.

Создание действенного коллектива, каждый работник которого четко выполняет свои задачи, способен эффективно работать – один из главных путей к успеху ООО «Трейдинтерком» в современных условиях. Решение данной задачи требует профессионализма и компетентности прежде всего от управленческого персонала предприятия.

На сегодняшний день ООО «Трейдинтерком» – малое предприятие.

Вся площадь ООО «Трейдинтерком» подразделяется:

- площадь для размещения продукции (склад);

- площадь под офис.

Размещение торгово-технологического оборудования на предприятии ООО «Трейдинтерком» связано с его общей площадью, планировкой основных помещений, особенностей товаров, системой товароснабжения, формой продажи. Все торгово-техническое оборудование, используемое на предприятии ООО «Трейдинтерком», соответствует экономическим, эстетическим, техническим требованиям, но оно немного устарело. Сейчас выбор нового, современного оборудования очень большой, поэтому директор занимается закупкой нового оборудования.

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Цена диплома

Разделение труда по функциональному признаку между работниками склада осуществляется, прежде всего, по линии обособления функций управления, а так же отделения основной работы (обслуживания покупателей).

Также существует и квалификационное разделение труда, которое распределяет обязанности в соответствии с квалификацией работников. В связи с этим круг обязанностей работников разной квалификации, выполняющих одинаковые функции (продавец I и II категории) различен. Данное разделение труда в этом предприятии способствует рациональному использованию квалификационных кадров и улучшению обслуживания покупателей.

График выхода на работы рациональный, т. к. соблюдена продолжительность рабочего времени (41 час в неделю), предусмотренная трудовым законодательством, предусматривается время на подготовительно- заключительную работу с включением его в рабочее время, обеспечивается ритмичное чередование времени труда и отдыха работников в течение дня. Труд продавца связан с большим нервным напряжением, поэтому правильное чередование режимов работы и отдыха уменьшает нервное напряжение, утомление и повышает производительность труда работников. Комната отдыха предназначена для непродолжительного обеденного перерыва и отдыха продавцов.

Общие обязанности сотрудников предприятия представляют следующее:

- Коммерческий директор – закупка товара, работа с поставщиками и клиентами,

- Менеджер по закупкам — закупка товара,

- Начальник отдела продаж — разработка бизнес-планов, конъюнктуры рынка, маркетинг,

- Отдел сертификации – подготовка документов (сопроводительных) для клиентов. (Сертификаты, печати, справки А и В),

- Бухгалтер — финансовая деятельность предприятия,

- Администратор, маркетолог – отдел кадров, общие вопросы,

- Продавцы – персонал по обслуживанию покупателей.

ООО «Трейдинтерком» имеет сильную организационную культуру. Такой вывод можно сделать исходя из того, как ведут себя люди, работающие на предприятии. Работники ООО «Трейдинтерком», как правило, не испытывают чувства неопределенности в своей деятельности, каждый из них четко выполняет свою работу и точно знает, как нужно себя вести в той или иной ситуации. Что же касается уровня дисциплины, то он возрос по сравнению с прошлыми периодами. Это произошло по целому ряду причин, среди которых можно выделить смену руководства. Конечно, на изменение структуры управления это не повлияло, но контроль над деятельностью работников усилился, повысились требования к выполняемым ими функциям.

По приоритетности интересов культура предприятия является коллективистской. В ООО «Трейдинтерком» огромную роль играет трудовой коллектив. Предприятие регулярно проводит коллективные сборы (собрания, планерки), на которых решаются организационные вопросы, вопросы дисциплины, труда, премирования и т.д.

2.2. Анализ рыночной среды предприятия

Любая организация находится и функционирует в среде. Каждое действие всех без исключения организаций возможно только в том случае, если среда допускает его осуществление. Внутренняя среда организации является источником ее жизненной силы, а внешняя среда — источник, питающий организацию ресурсами, необходимыми для поддержания ее внутреннего потенциала на должном уровне.

Международные факторы: ООО «Трейдинтерком» как самостоятельное предприятие образовалось на рынке г. Ярославля недавно, поэтому не имеет никаких международных связей.

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Подробнее

Политические факторы: Законодательное Собрание г. Ярославля регулярно издает законы о работе малых предприятий, касающихся работы таких предприятий как ООО «Трейдинтерком».

Экономические и демографические факторы: Уровень цен регулируется на все основные товары самим предприятием ООО «Трейдинтерком», которое не допускает необоснованного роста цен.

Рыночный фактор: Деятельность любого предприятия невозможно себе представить без его взаимодействия с внешней средой в широком смысле этого слова. ООО «Трейдинтерком» будет успешно функционировать, и развиваться до тех пор, пока он будет успешно адаптироваться к изменяющимся условиям факторов внешнего окружения. Поэтому оценку деятельности предприятия ООО «Трейдинтерком» следует начинать с описания складывающейся рыночной ситуации.

При оценке конкурентной позиции предприятия на рынке учитывается специфика исследуемого рынка, определяется специфичность самих товаров этого рынка. Каждый из рынков имеет свои особенности, которые весьма многочисленны.

Рынок строительных и хозяйственных товаров можно охарактеризовать следующим образом: строительные материалы имеют большую взаимозаменяемость в потреблении. Поклеить стены можно различными видами обоев. Поэтому оценивать спрос на конкретные товары через потребность в строительных материалах весьма затруднительно. Это же обстоятельство обусловливает отсутствие отлаженного спроса на эти товары.

Неудовлетворенный спрос на строительные и хозяйственные товары не переходит на последующий период времени. Если сегодня покупатель не смог купить обои, то это не значит, что завтра он купит их вдвое больше.

Ограниченность сроков хранения некоторых видов строительных материалов (бетон, клея, краски) определяет совпадение в основном размеров покупок с размером потребления этих товаров.

Спрос на строительные и хозяйственные товары сильно зависит, от природно-климатических факторов, национальных и религиозных особенностей, обычаев, привычек, эстетических и психологических факторов. Эти факторы плохо измеряются, что затрудняет анализ рынка.

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Заказать диплом

Определим характеристики и емкость рынка г. Ярославля (табл. 2).

Таблица 2. Оценочный лист перспективности рынка

| Характеристика рынка (наблюдаемые признаки) | Шкала оценок | ||||||||

|

Неблагоприятно |

Удовлетворительно | Благоприятно | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 1. Деловая активность | · | ||||||||

| 2.Уровень цен | · | ||||||||

| 3. Насыщенность рынка | · | ||||||||

| 4.Качество товаров | · | ||||||||

| 5.Ассортимент товаров | |||||||||

| 6. Конкуренция | · | ||||||||

| 7. Развитость | · | ||||||||

| коммуникации | |||||||||

| 8.Уровень жизни населения | · | ||||||||

| 9.Развитость правового | · | ||||||||

| регулирования | |||||||||

| 10.Совпадение культу- | |||||||||

| рных и национальных | · | ||||||||

| традиций | |||||||||

| Средняя оценка | 6,5 | ||||||||

| Оценка целесообразности выхода на рынок | Нежелательно | Большой риск | Возможность

успеха |

Таким образом, из этой таблицы можно сделать вывод что, при существующем положении на рынке строительных и хозяйственных товаров, нашему предприятию целесообразно выйти на этот рынок, но с некоторой долей риска. Но, как показывает средняя оценка, возможность успеха на данном рынке все-таки есть, так как предприятие продает широкий ассортимент товаров высокого качества, используя новейшие технологии продаж.

Исходные данные для оценки емкости рынка представлены в таблице 3.

Таблица 3. Показатели деятельности предприятий по продаже строительных и хозяйственных товаров в Ярославской области

Для расчетов по алгоритму примем следующие допущения: базовым предприятием является ООО «Трейдинтерком» (его коэффициент поэтому всегда =1).

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Цена диплома

Бальная оценка ассортимента: Узкий — 1 балл, Средний — 2 балла, Широкий — 3 балла. Экспертная оценка качества также соответствует номеру его ранжирования: Низкое — 1 балл, Среднее — 2 балла, Высокое — 3 балла. Бальная оценка цены противоположна качеству: низкая — 3 балла, средняя — 2 балла, высокая — 1 балл. Общая емкость рынка по Ярославской области 150 000 единиц товаров в год (при расчете учитывается, что население Ярославля составляет 650 000 человек, в среднем семья состоит из 3 человек, в день на 1 семью необходим 1 товар). Преобразуем таблицу 3 в таблицу 4.

Таким образом, согласно этой модели, ООО «Трейдинтерком» в данный момент времени может рассчитывать на 16% рынка Ярославской области. Увеличить долю на рынке можно с помощью некоторого уменьшения цен, но главное здесь правильно разработать эффективную программу продвижения продукции.

Таблица 4. Расчетные показатели деятельности предприятий по продаже строительных материалов

| Производитель | Ассортимент | Качество | Цена | Сумма рейтинга | Прогноз доли рынка | ||||

| Балл | Рейтинг* | Балл | Рейтинг* | Балл | Рейтинг* | шт. | % | ||

| ООО Трейдинтерком | 3 | 1 | 3 | 1 | 2 | 1 | 3,00 | 24550 | 16,4 |

| ООО «Стройсервис» | 3 | 1 | 1 | 0,33 | 2 | 1 | 2,33 | 19068 | 12,7 |

| «ОАО Хозяюшка» | |||||||||

| 2 | 0,67 | 3 | 1 | 3 | 1,5 | 3,17 | 25941 | 17,3 | |

| «ИП Фролов» | 1 | 0,33 | 3 | 1 | 3 | 1,5 | 2,83 | 23159 | 15,4 |

| «Уют» | 2 | 0,67 | 2 | 0,67 | 3 | 1,5 | 2,84 | 23240 | 15,5 |

| «Строительный магазин» | 3 | 1 | 3 | 1 | 1 | 0,5 | 2,50 | 20458 | 13,6 |

| ИП | 1 | 0,33 | 1 | 0,33 | 2 | 1 | 1,66 | 13584 | 9,1 |

| ИТОГО | . | — | — | — | — | — | 1833 | 150000 | 100 |

- рейтинговая оценка по отношению к предприятию ООО «Трейдинтерком».

- Пример расчета для ООО «Трейдинтерком»: 150 000* 3/18,33= 24 550 шт.

Проведем конкурентный анализ деятельности предприятий на рынках г. Ярославля и Ярославской области, где реализуются строительные материалы, здесь уже работают следующие предприятия-конкуренты:

1) ООО «Стройсервис»

2) Частные предприятия (ИП)

3) Строительный магазин.

Представим основные характеристики конкурентов в таблице 5.

Как видно из таблицы 5, основным конкурентом в плане цен нашему предприятию является ООО «Стройсервис». Однако, в силу большой разницы качества продаваемых товаров, потребительские предпочтения населения склонны к товарам ООО «Трейдинтерком».

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Цена диплома

Таблица 5. Анализ внешней и внутренней среды ООО «Трейдинтерком»

| Характеристики конкурирующих предприятий | ООО «Стройсервис» | ИП | Строительный магазин | ООО «Трейдинтерком» |

| Качество товаров | Низкое | Среднее

Низкое |

Высокое | Высокое |

| Привлекательность внешнего вида | Низкая | Средняя | Высокая | Высокая |

| Цена | Низкая | Средняя

Высокая |

Высокая | Средняя |

| Занимаемая доля рынка 2011г, % (оценка) | 84 | 10 | 4 | 2 |

| Занимаемая доля рынка 2012г, % (оценка) | 81 | 9 | 3 | 7 |

| Стабильность продаж | Высокая | Средняя | Средняя | Высокая |

В то же время такие торговые издержки ООО «Трейдинтерком» позволяют установить гораздо более доступные цены реализации товаров, что будет выгодно отличать от вышеуказанного основного конкурента в ценовом отношении и выступать основным слагаемым конкурентоспособности по отношению к товарам конкурентов. Кроме того, будучи прямым дистрибьютором, ООО «Трейдинтерком» может более оперативно реагировать на изменение спроса. Так же существенным внешним фактором можно назвать общее состояние экономики Ярославской области.

Разработка стратегии деятельности предприятия осуществляется посредством перспективного планирования. Как известно, современные темпы изменений и увеличения объема знаний столь велики, что стратегическое планирование выступает по существу единственным способом прогнозирования.

Стратегия коммерческой деятельности закладывается в основу всей хозяйственной деятельности предприятия и ориентирована на реализацию его основной стратегической цели. Она определяет перспективные направления развития его функциональных подразделений, которые способствуют реализации стратегии.

Полученные результаты исследований являются основой для разработки методического подхода к установлению основной стратегической цели деятельности предприятия, определения общего направления его развития и стратегических альтернатив. Данный подход предполагает использование широко признанного в зарубежной практике метода SWOT-анализа, который позволяет оценить силу, слабость, возможности и угрозы. Матрица SWOT дает возможность свести результаты проведенных исследований в систему, установить линии связи между силой и слабостью, которые присущи предприятию, внешними угрозами и возможностями, которые в дальнейшем будут использованы для формулирования его стратегии.

Применим метод SWOT — анализа для установления основной стратегической цели деятельности предприятия. Предположим, что результаты проведенный нами исследований отражают условия функционирования конкретного предприятия торговли и служат основой для составления карты SWOT его деятельности (см. таблицу 7).

Условно обозначим в ней степень влияния факторов внешней и внутренней среды на деятельность объекта исследования (она должна определяться экспертным путем по пятибалльной шкале оценки):

возможности: 5 — очень высокие, 4 — высокие, 3 — средние, 2 — низкие, 1 — очень низкие; угрозы: 5 — очень сильная, 4 — сильная, 3 — средняя, 2 — слабая, 1 — очень слабая; сильные и слабые стороны: 5 — очень высокое значение, 4 — высокое, 3 — среднее, 2 -низкое, 1 — очень низкое.

Таблица 6. Карта SWOT деятельности

| Возможности | баллы | Угрозы | баллы |

| Расширение сегмента рынка | 5 | Ужесточение налоговой политики | 5 |

| Обновление ассортимента | 4 | Наличие сильных конкурентов | 4 |

| Внедрение новой технологии | 4 | Нестабильность политической ситуации | 4 |

| Благоприятные перспективы развития рынка | 5 | Неплатежеспособность предприятий клиентов | 4 |

| Повышение качества товаров | 4 | Низкая покупательная способность населения | 3 |

| Итого | 22 | Итого | 20 |

| Сильные стороны | баллы | Слабые стороны | баллы |

| Наличие товаров | 4 | Слабая база исследований по сбыту | 5 |

| Стабильность спроса на товар | 5 | Недостаточно высокий уровень квалификации кадров | 5 |

| Наличие передовой технологии | 4 | Отсутствие службы маркетинга | 5 |

| Стабильные связи с поставщиками | 5 | Ограниченность номенклатуры | 4 |

| Низкие издержки товарообращения | 5 | Отсутствие четко выраженной стратегии предприятия | 5 |

| Итого | 23 | Итого | 24 |

Рассчитаем общую оценку каждого из четырех параметров карты SWOT. Наибольшее влияние на деятельность исследуемого предприятия оказывают его внутренние слабые стороны (24 балла).

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Заказать диплом

Для определения связей между возможностями, угрозами, сильными и слабыми сторонами деятельности предприятия составим обобщающую матрицу SWOT.

Таблица 7.Обобщающая матрица SWOT

| Возможности | Угрозы | ||

| Баллы (22) | Баллы (20) | ||

| Сильные стороны | Баллы (23) | 23 * 22 = 506 | 23 * 20 = 460 |

| Слабые стороны | Баллы (24) | 24 * 22 = 528 | 24*20 = 480 |

Перемножение факторов, представленных в карте SWOT, позволяет получить соответствующие значения в полях матрицы SWOT («Слабость и возможности», «Слабость и угрозы», «Сила и возможности», «Сила и угрозы»). Наибольшее из них определяет основную стратегическую цель, направления развития коммерческой деятельности исследуемого предприятия и в рамках его — выбор альтернативной стратегии развития предприятия либо их комбинации (таблица 7).

Результаты расчетов показали, что наибольшее значение было определено в поле «Слабость и возможности» (СЛВ) (528 баллов), следовательно, усилия предприятия должны быть направлены на минимизацию слабых сторон его деятельности. То есть целью предприятия должен стать рост объема продаж, который может быть достигнут, применив стратегию стабильности.

На следующем этапе разработки стратегии предприятия анализируются альтернативы в рамках выбранной его общей стратегии и оцениваются по степени пригодности для достижения главных целей предприятия. На этом этапе происходит наполнение стратегии конкретным содержанием, то есть конкретными направлениями развития составляющих коммерческой деятельности предприятия, продвижение по которым обеспечит достижение его целей, расширение и укрепление позиций предприятия на рынке. Разработка стратегии коммерческой деятельности должна осуществляться, как правило, в нескольких вариантах.

Разработка стратегии — процесс длительный и трудоемкий, ее пересмотр возможен раз в несколько лет, поэтому она формулируется в достаточно общих выражениях, чтобы по возможности предусмотреть различного рода рыночные тенденции. За исключением случаев, когда изменения среды деятельности предприятия имеют кардинальный характер. Понятно, что работа по разработке стратегии коммерческой деятельности имеет смысл, если имеется эффективный механизм ее реализации.

Таким образом, проведенное исследование позволило представить классификацию стратегий деятельности предприятия, которая структурирует все их множество, отражая многообразие и многовариантность стратегий и является основой для разработки методического подхода к выбору направлений развития предприятий торговли на основании всесторонней оценки условий их функционирования.

Следующим этапом стратегии является оценка маркетинговых возможностей предприятия.

В таблице 8 напишем сильные и слабые стороны продаваемого предприятием товара.

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Подробнее

Таблица 8. Слабые и сильные стороны предприятия

Таблица 9. Анализ возможностей/ угроз и анализ сильных/ слабых сторон для товара

Средний балл по 10- бальной шкале 6,5 баллов.

Средний балл выше среднебального значения, следовательно, предприятие имеет благоприятные возможности и прочные позиции на рынке.

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Подробнее

Оценим конкурентоспособность продаваемого товара в ООО «Трейдинтерком» по исходным данным, приведенным в таблице 10.

Проведем расчет конкурентоспособности ООО «Трейдинтерком»:

Корг = 0,056 *1,0 * 0,95 + 0,194 *0,7 * 1,05 + 0,676 .*0,5 *1,10 + 0,074 *0,5 *0,97 = 0,603.

Анализ структуры товара и конкурентоспособности ООО «Трейдинтерком» позволяет сделать следующие выводы:

- Конкурентоспособность ООО «Трейдинтерком» низкая, примерно на 40% ниже российского уровня.

- В структуре оказываемых услуг по продаже строительных материалов примерно 20% объема товаров конкурентоспособны в г. Ярославль.

- Для повышения конкурентоспособности ООО «Трейдинтерком» необходимо снимать с оказания услугу по платному сервису, повышать качество и другие показатели конкурентоспособности остальных услуг по продаже строительных материалов.

- После составления бизнес – плана оценить эффективность открытия нового филиала магазина.

Таблица 10. Оценка конкурентоспособности продаж строительных материалов

| Показатели | Товар ООО «Трейдинтерком» | |||

| Продажа обоев | Продажа краски | Доставка | Платный сервис | |

| 1.Рынок, на котором представлена услуга

2. Показатель значимости рынка 3. Уровень конкурентоспособности товара на данном рынке Нужна помощь в написании диплома?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно. Подробнее 4. Объем продаж товара на данном рынке, тыс. руб. 5. Удельный вес товара в объеме услуг |

г. Ярославль

1,0 0,95 Нужна помощь в написании диплома?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно. Подробнее 60 0,056 |

г. Ярославль

0,7 Нужна помощь в написании диплома?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно. Заказать диплом 1,05 210 0,194 |

г. Ярославль

0,5 Нужна помощь в написании диплома?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно. Заказать диплом 1,10 730 Нужна помощь в написании диплома?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно. Подробнее 0,676 |

г. Ярославль

0,5 0,97 80 Нужна помощь в написании диплома?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно. Заказать диплом 0,074 |

Оценка конкурентоспособности ООО «Трейдинтерком» начинается с определения цели исследования:

- если необходимо определить положение данного товара в ряду аналогичных, то достаточно провести их прямое сравнение по важнейшим параметрам;

- если целью исследования является оценка перспектив сбыта товара на конкретном рынке, то в анализе должна использоваться информация, включающая сведения об изделиях, которые выйдут на рынок в перспективе, а также сведения об изменении действующих в стране стандартов и законодательства, динамики потребительского спроса.