Добавить в «Нужное»

Формы ИНВ

В ходе любой инвентаризации имущества и обязательств организации (плановой или внеплановой, сплошной или выборочной) инвентаризационная комиссия вносит сведения о фактическом наличии имущества и реальности финансовых обязательств в инвентаризационные описи или акты инвентаризации (п. 2.5 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.1995 № 49). Посмотрим, что это за документы, чем они утверждены и когда какой документ используется. Скачать бланки для инвентаризации можно будет ниже.

Первичные документы по инвентаризации

При ведении бухучета в специальной программе бухгалтерия распечатывает перед началом инвентаризации инвентаризационные акты или инвентаризационные описи не менее чем в 2-х экземплярах и передает их членам комиссии. Комиссия обеспечивает полноту и точность внесения в описи (акты) данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств (п. 2.6 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.1995 № 49).

Инвентаризационные описи (акты инвентаризации) заполняются вручную или на компьютере, без помарок и подчисток. Наименования инвентаризуемых ценностей и их количество указываются так, как это принято в бухучете организации. Незаполненные строки (разделы) в описях и актах прочеркиваются (п. 2.9 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.1995 № 49).

Описи и инвентаризационные акты подписывают все члены комиссии и материально ответственные лица. В конце описи (акта) материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии (п. 2.10 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.1995 № 49).

Форма акта инвентаризации или инвентаризационной описи

Унифицированные формы инвентаризационных описей и актов инвентаризации для разных видов имущества и обязательств утверждены Постановлением Госкомстата от 18.08.1998 № 88. Все эти формы имеют номер, начинающихся на ИНВ (ИНВ-1, ИНВ-3 и т.д.).

Скачать акты инвентаризации (бланки) и инвентаризационные описи в формате Excel можно в Консультантплюс.

Для этого получите бесплатный доступ к системе.

Вместе с тем, унифицированные формы первичной документации, утвержденные Госкомстатом и используемые при инвентаризации, не являются обязательными к применению (Письмо Минфина № ПЗ-10/2012). Организация может составить описи/акты по самостоятельно разработанной форме, утвержденной приказом руководителя и являющейся приложением к учетной политике.

Таблица с актами инвентаризации

Приведем унифицированные акты инвентаризации различных видов имущества и обязательств, утвержденные Постановлением Госкомстата от 18.08.1998 № 88.

| Номер формы | Название формы |

|---|---|

| ИНВ-4 | Акт инвентаризации товарно-материальных ценностей отгруженных. Подробности здесь |

| ИНВ-6 | Акт инвентаризации товарно-материальных ценностей, находящихся в пути. Подробнее читайте здесь |

| ИНВ-8 | Акт инвентаризации драгоценных металлов и изделий из них. Подробности здесь |

| ИНВ-9 | Акт инвентаризации драгоценных камней, природных алмазов и изделий из них. Подробности здесь |

| ИНВ-10 | Акт инвентаризации незаконченных ремонтов основных средств. Подробности здесь |

| ИНВ-11 | Акт инвентаризации расходов будущих периодов. Подробнее читайте здесь |

| ИНВ-15 | Акт инвентаризации наличных денежных средств. Подробнее читайте здесь |

| ИНВ-17 | Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами. Подробнее читайте здесь |

Посмотреть акт инвентаризации основных средств (образец) можно в Консультантплюс.

Для этого получите бесплатный доступ к системе.

Инвентаризационные описи: таблица

Приведем список унифицированных инвентаризационных описей для различных видов имущества и обязательств, утвержденных Постановлением Госкомстата от 18.08.1998 № 88.

| Номер формы | Название формы |

|---|---|

| ИНВ-1 | Инвентаризационная опись основных средств. Подробности здесь |

| ИНВ-1а | Инвентаризационная опись нематериальных активов. Подробнее читайте здесь |

| ИНВ-3 | Инвентаризационная опись товарно-материальных ценностей. Подробности здесь |

| ИНВ-5 | Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение. Подробности здесь |

| ИНВ-8а | Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях. Подробности здесь |

| ИНВ-16 | Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности. Подробнее читайте здесь |

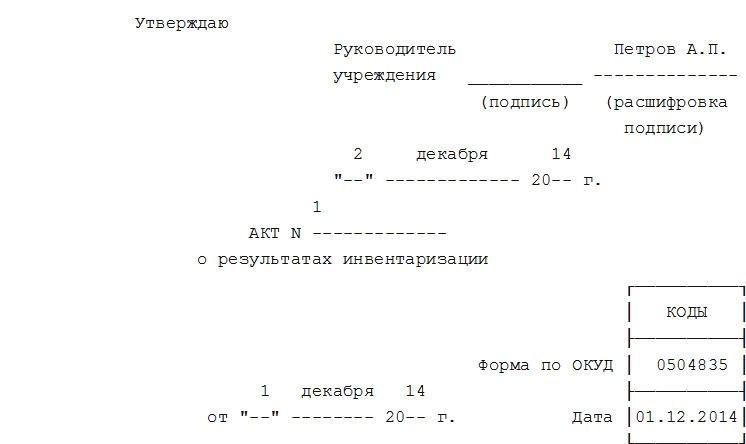

Согласно Приказу Минфина от 30 марта 2015 года №52н инвентаризационный процесс происходит во всех организациях по определенному алгоритму. Результатом этой деятельности становится ряд документов. Главный из них, завершающий и подводящий итоги, – акт о результатах инвентаризации.

Начинается все с приказа руководителя (формы ИНВ-22) о начале прохождения этой процедуры. Выбирается комиссия. Она может состоять как из руководителей учреждения, так и из привлеченных аудиторов или простых сотрудников компании, специалистов по измерениям чего-либо и пр.

Каждое материально ответственное лицо предварительно составляет расписку в том, что материальные ценности, находящиеся под его контролем, классифицированы, а затем списаны либо оприходованы (и переданы для инвентаризации). Сотрудники делают это согласно п. 2.4 Приказа Минфина от 13.06.1995 г. №49.

Комиссия приступает к процессу в назначенный день. Все лица, которые перечислены в приказе, должны при этом присутствовать, иначе всё мероприятие может быть признано недействительным со всеми вытекающими последствиями.

Бумага основывается на данных сличительных ведомостей (описей) и состоит их трех частей:

- Шапка документа. Включает код ОКУД, число заполнения, название учреждения.

- Тело акта. В нем содержатся данные о членах комиссии, непосредственно учтенных объектах, сроках.

- Заключительная часть. В ней указаны подписи каждого из членов комиссии с расшифровкой и указанием занимаемых должностей.

Важный момент! Ведомость расхождений формы 0504835 составляется только при том варианте развития событий, если были обнаружены какие-либо излишки или недостача. При полном соответствии нужды в составлении ведомости нет.

Какие активы (ценности) инвентаризируются

Каждая разновидность ценностей предполагает составление акта соответствующей формы. Это описано в пункте 1.2 Постановления Госкомстата от 18.08.98. Итак, выделяют:

- Основные средства. Акт будет составлен по форме ИНВ-1.

- Товары. ИНВ-3.

- Нематериальные активы. Товарные знаки, программы и пр. ИНВ-1а.

- Материалы, отдельные элементы товаров.

- Деньги. Как наличные, так и размещенные на банковских депозитных счетах.

- Долговое содержимое учреждения.

За каждую единицу, подлежащую проверке, отвечает назначенное материально ответственное лицо (МОЛ). Обычно сотрудник берет на себя обязательства материальной ответственности, устраиваясь на работу и заключая соответствующий договор.

Принципиально важно! Информация о фактическом состоянии материальных и других средств заносится в акт минимум в 2 экземплярах.

Члены комиссии могут использовать все доступные способы (оговоренные в Методических рекомендациях), которые дают информацию о проверяемых объектах, их количестве и качестве.

Причины расхождений

Если фактическое наличие объектов при подсчете не совпадает с документально зафиксированным, то причиной этому может быть:

- Бракованная продукция, которую вовремя не списали.

- Пересортица.

- При нормативном методе учета – погрешности при соблюдении технологических норм списания.

- Допущение ошибок при принятии на учет либо списании.

- Кражи.

В каждом конкретном случае при расхождении следует составлять ведомость расхождений и принимать меры по приведению в соответствие реальной и документальной информации.

Сопутствующие документы

Бумага не будет иметь силу без:

- Приказа руководства о начале формирования комиссии. В нем подробно прописаны объекты проверки, дата (или даты начала и окончания), место и участвующие лица.

- Инвентаризационной описи. Подробности по каждой позиции никогда не будут лишними.

- Сличительной ведомости. Она является своеобразным приложением к предыдущему документу.

Кем утверждается, где регистрируется

Помимо подписи состава комиссии, акт обязательно должен «закрепить» своей подписью руководитель организации. Приказ, который содержит список членов комиссии, обязательно заносится в специальную книгу контроля за выполнением приказов учреждения.

Если в учреждении маленький штат и небольшое количество материальных и других ценностей, участвующих в деятельности, то допускается использование присутствующей ревизионной комиссии.

Если допущена ошибка

Исправления в уже составленной бумаге допустимы, но они производятся особым образом. Неверные данные зачеркиваются, а над ними пишутся верные. Потом каждый из членов комиссии и материально ответственное лицо должны поставить рядом с этим исправлением свою подпись в знак того, что они в курсе и согласны с исправлением.

Недопустимо оставлять какие-либо строки документа пустыми. Если бумага содержит больше строк, чем нужно, то лишние после завершения процесса зачеркиваются.

В случае длительных проверок

Если комиссия работает с перерывами (ночь, обед и пр.), то вся документация во время ее отсутствия должна быть заперта в сейф или шкаф без возможности постороннего доступа. Помещение, в котором проходил процесс и должен продолжаться, обычно опечатывают на ночное время суток.

Контроль

Инвентаризация сама по себе – форма контроля. Но после её окончания возможно проведение контрольных проверок правильности проведения инвентаризации. Состав участников при этом может лишь расшириться.

Начинать такую проверку можно строго до срыва печатей с помещения, где проводился первичный учёт ресурсов.

Итоги специальных контрольных проверок бывают оформлены в виде акта о контрольной проверке правильности проведения (ф ИНВ-24) и подлежат регистрации в книге учета контрольных проверок правильности проведения процесса.

Также в больших учреждениях могут проводиться внеплановые мероприятия, связанные с выборочным учетом материальных ценностей. Что касается сроков, то проверка реализуется в любой период по усмотрению руководителя.

Где отражаются расхождения

Бухучет обязан содержать данные обо всех видах проверок. Причем отчетный период должен включать дату (или даты) инвентаризации, проходившей в это время.

Помимо составления ведомости расхождений по результатам инвентаризации, понадобится ещё занесение документа в общий бухучет в программе 1С.

Акт инвентаризации основных средств (или инвентаризационная опись) составляется каждой организацией не реже, чем один раз в три года. Для чего предназначен этот документ, как он оформляется и где найти заполненный образец, расскажем далее в статье.

Для чего необходимо проведение инвентаризации

Перед составлением годовой бухгалтерской отчетности у всех организаций есть обязанность сверить наличие активов и обязательств с данными учета, то есть провести инвентаризацию (ст. 11 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Эти действия совершаются с целью отражения в годовом балансе реальных фактов.

Подробнее об отражении имущества в отчетности см. статью «Отражаем основные средства в бухгалтерском балансе»

Инвентаризации подлежат активы фирмы, ее обязательства, источники финансирования, кредиторская и дебиторская задолженность, прочие операции, связанные с доходами и расходами. Сверка наличия имущества и обязательств может носить либо добровольный, либо обязательный характер. И если мероприятия по добровольной проверке наличия активов определяются самими организациями, то проведение обязательных инвентаризаций закреплено законодательно — п. 27 Положения по ведению бухучета, утвержденного приказом Минфина России от 29.07.1998 № 34н.

О порядке проведения инвентаризации активов и обязательств подробно рассказали эксперты КонсультантПлюс. Получите бесплатный пробный доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Основаниями для обязательной ревизии могут служить следующие факты:

- смена материально-ответственных лиц;

- передача имущества по договорам аренды, купли-продажи;

- выявление фактов порчи и хищения;

- при форс-мажорных обстоятельствах;

- предстоящая ликвидация или реорганизация;

- предстоящее составление бухотчетности;

- прочие обстоятельства в соответствии с законодательством.

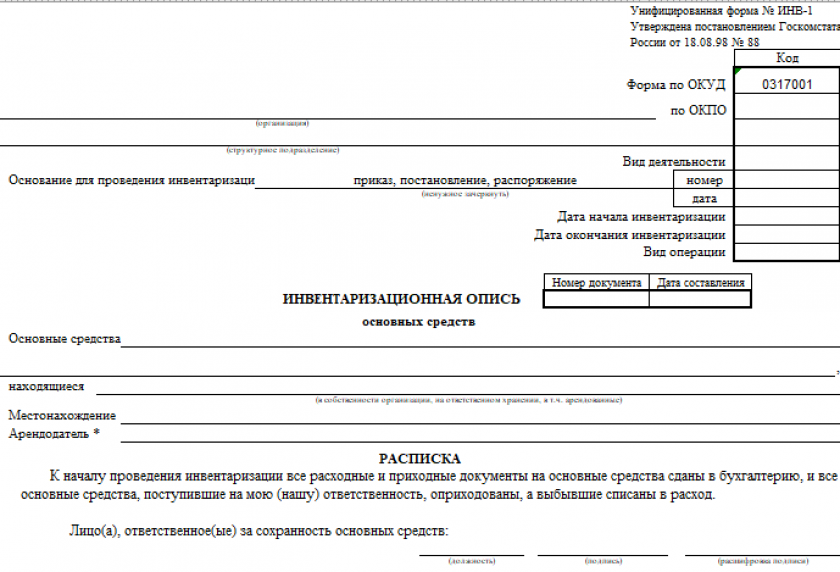

Как составить акт инвентаризации основных средств ИНВ-1

Сверку фактического наличия имущества необходимо проводить по всем объектам фирмы, в том числе по основным средствам. С этими целями издается приказ о проведении инвентаризации, создаются соответствующие комиссии, состоящие из сотрудников предприятия.

ВАЖНО! Если отсутствует хотя бы один член комиссии, инвентаризацию не проводите. Отсутствие члена инвентаризационной комиссии является основанием для признания ее результатов недействительными (п.2.3 Методических указаний по инвентаризации).

Фактические данные фиксируются в инвентаризационной описи основных средств, которую можно составить по унифицированной форме ИНВ-1.

Порядок учета основных средств по новому ФСБУ 6/2020 мы описывали в статье.

Скачать бланк акта инвентаризации ОС по форме ИНВ-1 можно бесплатно, кликнув по картинке ниже:

Бланк унифицированной формы № ИНВ-1

Скачать

Заполненный образец формы ИНВ-1 можно скачать на нашем сайте:

Скачать образец ИНВ-1

См. также статью «Унифицированная форма № ИНВ-1 — бланк и образец».

Оформить решение о проведении инвентаризации вам поможет наша статья «Унифицированная форма № ИНВ-22 — скачать бланк и образец».

Допустимо заполнение описей вручную или с использованием технических средств. Если в ходе составления документа были допущены ошибки, их исправление заверяется подписями членов комиссий.

Важно! С 01.01.2013 унифицированные формы необязательны к применению. Организация вправе разработать собственный бланк документа в соответствии с ФСБУ 27/2021 «Документы и документооборот в бухучете». Новый стандарт вступил в силу с 01.01.2022, за исключением требования о хранении документов на территории РФ. Данное правило станет актуально с 01.01.2024. Подробнее об этом мы рассказали в материале.

Выявление расхождений в ходе инвентаризации

В тех случаях, когда были обнаружены несоответствия между данными учета и фактическим наличием основных средств, оформляются сличительные ведомости по форме ИНВ-18. Суммы излишков или недостач указываются на основании оценки организации. Инвентаризационная комиссия запрашивает объяснения по полученным расхождениям у материально-ответственных лиц, принимает решение о дальнейших действиях.

Проверь себя: как провести инвентаризацию

Время прохождения около 5 мин.

Пройти тест

О форме ИНВ-18 см. в материале «Унифицированная форма № ИНВ-18 — бланк и образец».

Результаты расхождения данных отражаются в бухучете следующим образом:

- излишки оприходуются по рыночной стоимости;

- суммы недостач в пределах норм списываются на издержки организации, при наличии сверхнормативных показателей ― за счет виновных лиц.

Как провети в бухучете результат инвентаризации, описали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Готовое решение.

Юридические лица, которые не проводят инвентаризацию перед составлением бухотчетности, рискуют отразить недостоверные данные учета, тем самым нарушив требования законодательства. Привлечение к ответственности за отсутствие сверки фактического состояния имущества и обязательств невозможно. Однако за нарушения правил составления бухотчетности предусмотрена административная ответственность.

Подробнее о проведении сверки на предприятии см. статью «Как провести инвентаризацию перед годовой отчетностью?».

Итоги

По итогам инвентаризации ОС всегда оформляют акт инвентаризации. Чтобы зафиксировать излишки и недостачи, составляют сличительную ведомость. Оба документа можно оформить по унифицированным формам. Образцы их заполнения вы можете найти по ссылкам, которые мы привели в статье.

С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

Инвентаризационная опись основных средств (Унифицированная форма N ИНВ-1) (ОКУД 0317001) >>>

Инвентаризационная опись нематериальных активов (Унифицированная форма N ИНВ-1а) (ОКУД 0317002) >>>

Инвентаризационный ярлык (Унифицированная форма N ИНВ-2) (ОКУД 0317003) >>>

Инвентаризационная опись товарно-материальных ценностей (Унифицированная форма N ИНВ-3) (ОКУД 0317004) >>>

Акт инвентаризации товарно-материальных ценностей отгруженных (Унифицированная форма N ИНВ-4) (ОКУД 0317005) >>>

Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение (Унифицированная форма N ИНВ-5) (ОКУД 0317006) >>>

Акт инвентаризации товарно-материальных ценностей, находящихся в пути (Унифицированная форма N ИНВ-6) (ОКУД 0317007) >>>

Акт инвентаризации драгоценных металлов и изделий из них (Унифицированная форма N ИНВ-8) (ОКУД 0317008) >>>

Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях (Унифицированная форма N ИНВ-8а) (ОКУД 0317009) >>>

Акт инвентаризации драгоценных камней, природных алмазов и изделий из них (Унифицированная форма N ИНВ-9) (ОКУД 0317010) >>>

Акт инвентаризации незаконченных ремонтов основных средств (Унифицированная форма N ИНВ-10) (ОКУД 0317011) >>>

Акт инвентаризации расходов будущих периодов (Унифицированная форма N ИНВ-11) (ОКУД 0317012) >>>

Акт инвентаризации наличных денежных средств (Унифицированная форма N ИНВ-15) (ОКУД 0317013) >>>

Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (Унифицированная форма N ИНВ-16) (ОКУД 0317014) >>>

Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (Унифицированная форма N ИНВ-17) (ОКУД 0317015) >>>

Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (Приложение к унифицированной форме N ИНВ-17) >>>

Сличительная ведомость результатов инвентаризации основных средств (Унифицированная форма N ИНВ-18) (ОКУД 0317016) >>>

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (Унифицированная форма N ИНВ-19) (ОКУД 0317017) >>>

Приказ (постановление, распоряжение) о проведении инвентаризации (Унифицированная форма N ИНВ-22) (ОКУД 0317018) >>>

Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (Унифицированная форма N ИНВ-23) (ОКУД 0317019) >>>

Акт о контрольной проверке правильности проведения инвентаризации ценностей (Унифицированная форма N ИНВ-24) (ОКУД 0317020) >>>

Журнал учета контрольных проверок правильности проведения инвентаризаций (Унифицированная форма N ИНВ-25) (ОКУД 0317021) >>>

Ведомость учета результатов, выявленных инвентаризацией (Унифицированная форма N ИНВ-26) (ОКУД 0317022) >>>

—————————————-

Чтобы провести ревизию наличных, которые хранятся в компании, проводится инвентаризация кассы. Бланк ИНВ-15, образец заполнения и инструкция по оформлению — ниже на странице.

Бланк ИНВ-15: скачать бесплатно (word)

Проверку может проводить как налоговая, так и руководитель организации. Если компания делает ревизию по необходимости, например, при смене материально ответственного лица, акт инвентаризации кассы (ИНВ-15) составляют в трех экземплярах: по одному на бывшего и нового сотрудников и в бухгалтерию. Если проверка плановая — достаточно двух копий. При этом можно использовать бланк в любом удобном для вас формате — word или excel. Образец заполнения акта инвентаризации кассы — далее.

Форма ИНВ-15: скачать бланк в Excel

Руководитель сам решает, когда проводить инвентаризацию кассы. Но есть и обязательные поводы:

- перед тем как составлять годовые отчеты,

- когда меняются кассиры,

- если нашлись хищения, недостачи или излишки.

Бланк ИНВ-15: образец заполнения

Акт инвентаризации наличных денежных средств (форма ИНВ-15) заполняется с двух сторон — оборотная нужна при выявлении расхождений.

Скачайте образец заполнения ИНВ-15 в формате word или excel. В нем все обязательные графы выделены цветом — не ошибетесь.

Порядок проведения инвентаризации кассы закрепляют во внутренних документах организации. Разберем, как проходит проверка и как оформлять документы.

Порядок проведения инвентаризации кассы

- Прежде чем начать проверку, составьте приказ о проведении инвентаризации денежных средств в кассе.

- Назначьте комиссию, которая будет проводить проверку.

- Кассир должен передать проверяющим последний кассовый отчет.

- Акт инвентаризации денежных средств в кассе заполняют поэтапно. Для начала укажите:

- название компании и ее организационно-правовую форму,

- код по ОКВЭД,

- номер и дату приказа, на основании которого проводится инвентаризация.

Далее материально ответственный сотрудник дает расписку о том, что он передал все приходные и расходные ордеры в бухгалтерию, а наличные оприходованы. Потом этот сотрудник должен от руки вписать в акт инвентаризации денежных средств в кассе свою должность и дату, подписаться и расшифровать подпись.

С материально ответственным сотрудником обязательно заключите договор о полной материальной ответственности, иначе вы не сможете взыскать недостачу в полном объеме.

Следующую часть заполняет инвентаризационная комиссия.

-

Если в кассе есть ценные бумаги, марки и т.д., проверяющие должны также вписать их количество в акт ИНВ-15. Смотрите образец заполнения — в нем указано, как правильно вписывать сведения о денежных средствах.

Суммы нужно указывать цифрами с полной письменной расшифровкой.

-

В этой же части бланка надо вписать сумму наличных по данным бухучета — она должна совпадать с той, которую указала комиссия.

-

Если есть расхождения, их нужно отметить в следующей части акта инвентаризации денежных средств в кассе. Туда же надо вписать последние номера ПКО и РКО, которые зарегистрировали до начала проверки.

-

Подписать форму ИНВ-15 обязаны все члены комиссии. Свою подпись должен опять поставить и материально-ответственный сотрудник.

Если комиссия нашла расхождения между реальными суммами и теми, что проходят по бухучету, нужно заполнить обратную сторону бланка.

-

На второй стороне акта инвентаризации наличных денежных средств (форма ИНВ-15) сотрудник должен дать пояснения по недостаче или излишкам в кассе. На основании его комментариев принимается решение, как поступить с расхождением — его надо указать в форме, поставить печать и подпись руководителя.

Акт инвентаризации кассы: скачать бланк и образец

Ниже мы разобрали часто задаваемые вопросы о порядке проведения инвентаризации кассы и о том, как оформлять документы.

Когда инвентаризация кассы обязательна?

В Методических указаниях Минфина №49 перечислены случаи, когда инвентаризация кассы обязательна. Проверку проводят, когда:

- передают имущество компании в аренду, выкупают его или продают,

- составляют годовую отчетность,

- меняют материально ответственных сотрудников,

- находят хищения или порчу ценностей,

- происходят стихийные бедствия, пожары и другие чрезвычайные ситуации,

- ликвидируют или реорганизовывают компанию.

При этом в учетной политике организации могут быть прописаны и другие случаи, когда обязательна инвентаризация кассы. Бланк ИНВ-15, образец заполнения — здесь >>

Как часто проводить инвентаризацию кассы?

Периодичность устанавливает руководитель, она указывается в учетной политике компании.

Кого можно включить в комиссию по инвентаризации кассы?

Обычно в нее входит представитель руководства, бухгалтерии и другие специалисты. Нельзя формировать комиссию только из представителей сторонней организации, например, аудиторской фирмы. Подробнее — в нашей статье про инвентаризацию кассы.

Если при проверке отсутствует хотя бы один член комиссии, ее результаты будут недействительными.

Можно ли разработать свой бланк акта инвентаризации денежных средств в кассе?

Можно. Форму ИНВ-15 применять необязательно, ее можно заменить аналогичным документом. Но лучше используйте уже готовый акт инвентаризации кассы. Скачать бланк и заполненный образец, в котором нужные строки выделены цветом, можно здесь >>