Бухгалтерский баланс — одна из основных форм бухгалтерской (финансовой) отчетности (далее — БФО). Он содержит информацию для собственников и инвесторов об имуществе и обязательствах организации на отчетную дату, а также отражает ее финансовое положение. Кроме того, баланс сдается в ИФНС.

В этой статье разберем:

- где в 1С 8.3 находится бухгалтерский баланс;

- как в 1С Бухгалтерия 8.3 сформировать баланс и посмотреть, из чего сложилось значение показателя по каждой строке;

- как детализировать строки, если нужно расшифровать существенный показатель;

- где найти и как проверить контрольные соотношения баланса.

Содержание

- Общие правила подготовки и сдачи бухгалтерского баланса

- Бухгалтерский баланс в 1С 8.3 — пошаговая инструкция по формированию

- Бухгалтерский баланс в 1С 8.3 — где найти?

- Бухгалтерский баланс в 1С 8.3 — как сформировать

- Титульный лист бухгалтерского баланса

- Заполнение разделов баланса

- Расшифровка данных баланса

- Настройка состава строк

- Добавление строк баланса

- Проверка баланса

- Печать баланса

- Выгрузка и отправка баланса в налоговую инспекцию

Общие правила подготовки и сдачи бухгалтерского баланса

Обязанность формировать бухгалтерскую отчетность установлена законодательством (п. 2 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ). Отчетность может быть:

- годовая — составляется за год;

- промежуточная — составляется за период менее года;

- ликвидационная — составляется при реорганизации или ликвидации экономического субъекта.

Состав регламентированной отчетности может различаться.

Полная БФО состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

В состав отчетности по упрощенной форме входят бухгалтерский баланс и отчет о финансовых результатах. Подробнее о том, кто имеет право применять упрощенные формы БФО, — в статье Особенности представления баланса по упрощенной форме

БФО некоммерческих организаций включает в себя бухгалтерский баланс, отчет о целевом использовании средств и приложения к ним.

Не позднее 3 месяцев после окончания отчетного периода годовая БФО сдается в налоговую в электронном виде.

ФНС формирует и ведет Государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИР БО), где заинтересованные пользователи могут получить информацию (Приказ ФНС РФ от 13.11.2019 N ММВ-7-1/569@). Подробности — в нашей статье Пользователи бухгалтерской отчетности.

Перед составлением БФО выполните подготовительные процедуры:

- проведите инвентаризацию имущества и обязательств — сверьте фактические данные с данными бухгалтерского учета;

- удостоверьтесь, что все документы проведены;

- проведите реформацию баланса (операция осуществляется заключительными записями 31 декабря после того, как в бухучете отражены все хозяйственные операции за год): Операции — Закрытие месяца — Реформация баланса;

- проверьте ОСВ — как это сделать, смотрите в наших статьях: Тотальная проверка ОСВ и Оборотно-сальдовая ведомость;

- проанализируйте состояние бухгалтерского учета в 1С с помощью отчета Анализ состояния бухгалтерского учета (Отчеты — Экспресс-проверка — Список возможных проверок— Анализ состояния бухгалтерского учета);

- определите существенные показатели, которые нужно отразить в отчетности обособленно (п. 11 ПБУ 4/99, Приказ Минфина РФ от 02.07.2010 N 66н).

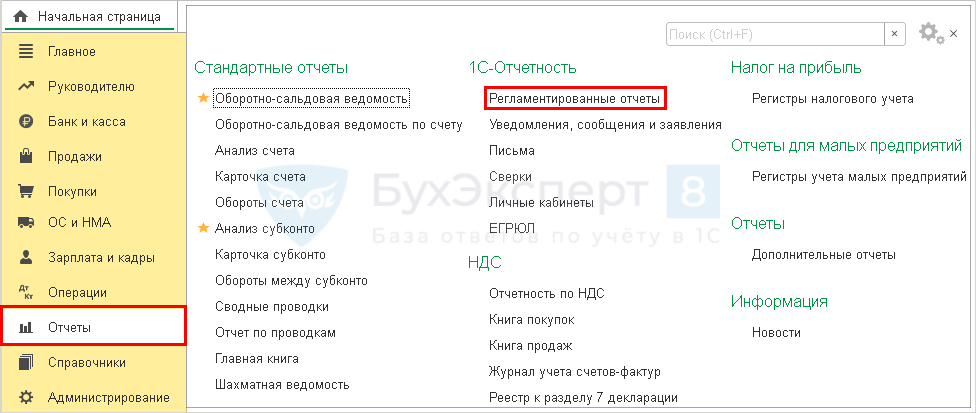

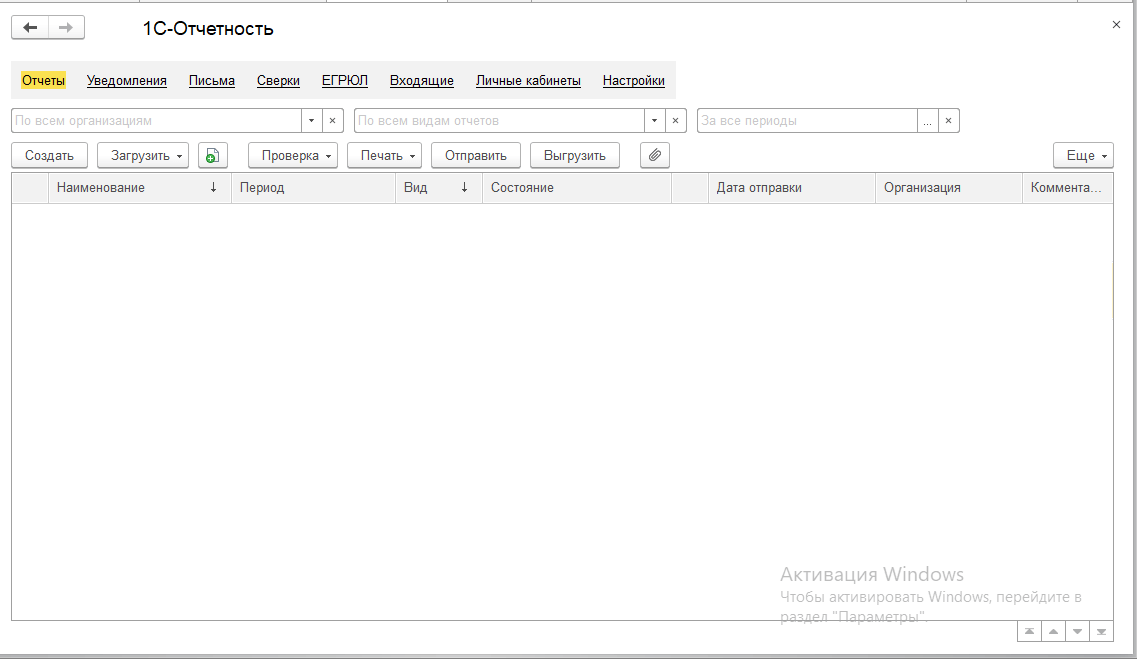

Бухгалтерский баланс в 1С 8.3 — где найти?

Перед тем как формировать баланс в 1С, разберемся, где он находится.

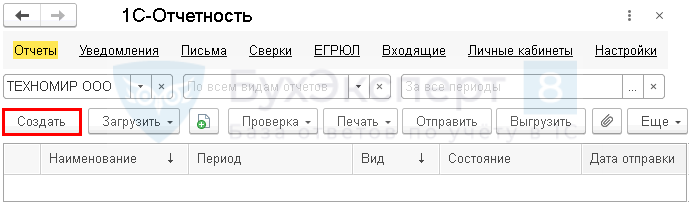

В разделе Отчеты откройте Регламентированные отчеты — Отчеты.

По кнопке Создать раскройте перечень Видов отчетов.

Бухгалтерский баланс в 1С 8.3 — как сформировать

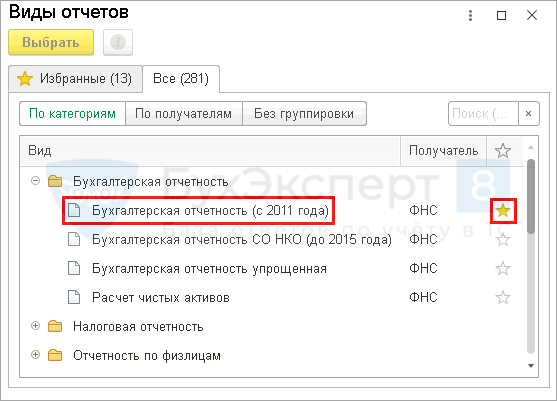

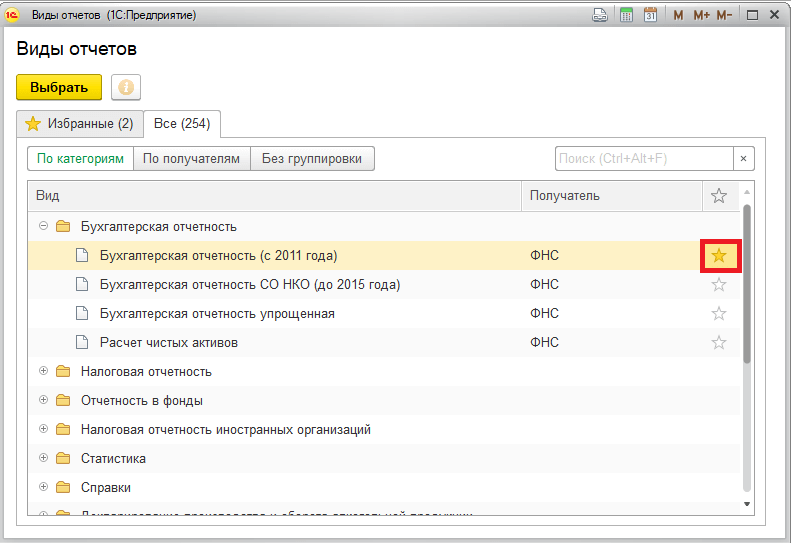

В папке Бухгалтерская отчетность раздела По категориям выберите:

- Бухгалтерская отчетность (с 2011 года) — если формируете полную БФО;

- Бухгалтерская отчетность упрощенная — если имеете право применять упрощенные формы БФО.

Чтобы в дальнейшем быстро найти нужный отчет, добавьте его на вкладку Избранное, отметив звездочкой.

Подробности о том, как просто поместить объект в Избранное, смотрите в статье Как настроить быстрый доступ к любому элементу 1С — Избранное

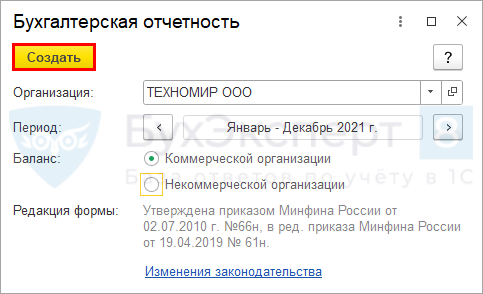

Укажите период составления отчета. Поле Редакция формы заполнится автоматически.

По кнопке Создать откройте форму с перечнем отчетов, входящих в состав бухгалтерской (финансовой) отчетности.

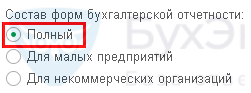

Если в настройках Учетной политики (Главное — Учетная политика) выбрать Состав форм бухгалтерской отчетности:

к необходимому набору форм БФО можно сразу пройти из списка задач (Главное — Задачи организации).

Сделать это можно следующим способом:

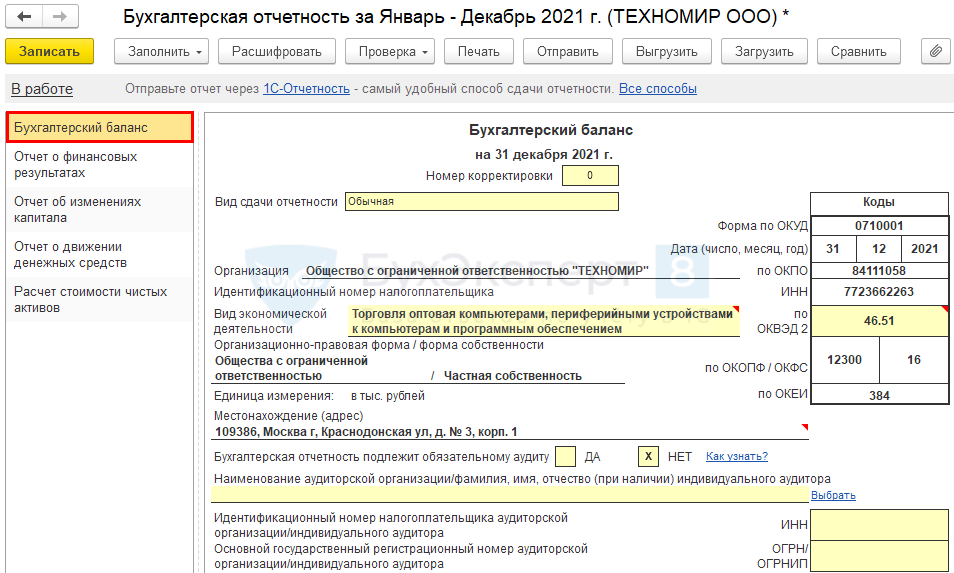

Титульный лист бухгалтерского баланса

Реквизиты организации и коды в титульном листе заполнятся автоматически данными из карточки Организации (Реквизиты организации). Ячейки с желтой заливкой можно отредактировать вручную.

В поле Номер корректировки автоматически подставляется значение «0». Если вы исправили существенную ошибку до утверждения бухгалтерской отчетности и в связи с этим представляете в налоговую исправленный баланс, укажите «1» для первой корректировки, «2» — для второй и т. д.

При исправлении существенной ошибки бухгалтерская финансовая отчетность после утверждения не подлежит исправлению и повторному представлению пользователям (п. 10 ПБУ 22/2010).

В каких случаях нужно составлять исправленную отчетность, рассмотрено в статье Существенность в исправлении ошибок.

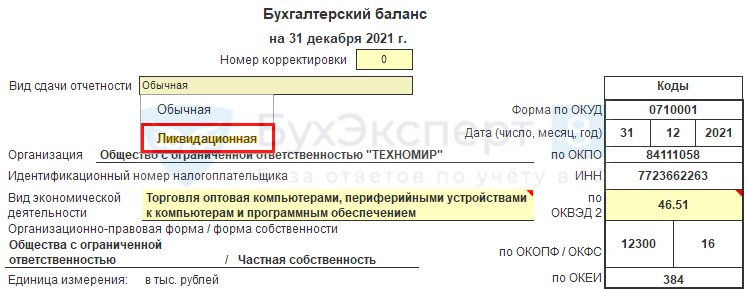

В поле Вид сдачи отчетности значение:

- Обычная — проставляется по умолчанию;

- Ликвидационная — выберите, если составляете ликвидационный баланс при реорганизации или ликвидации.

Бухгалтерский баланс составляется только в тыс. руб., поэтому выбор иной единицы измерения в форме отчета не предусмотрен.

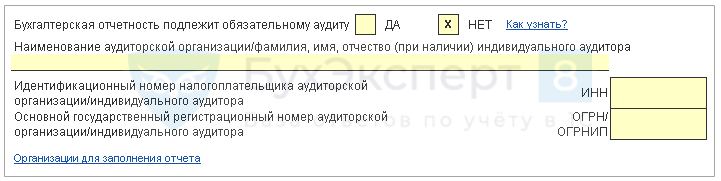

Укажите, подлежит ли бухгалтерская отчетность обязательному аудиту — в соответствующей строке выберите значение Да или Нет двойным кликом мышки. При необходимости вручную заполните сведения об аудиторе. Подробности смотрите в нашей статье Аудиторское заключение в 1С.

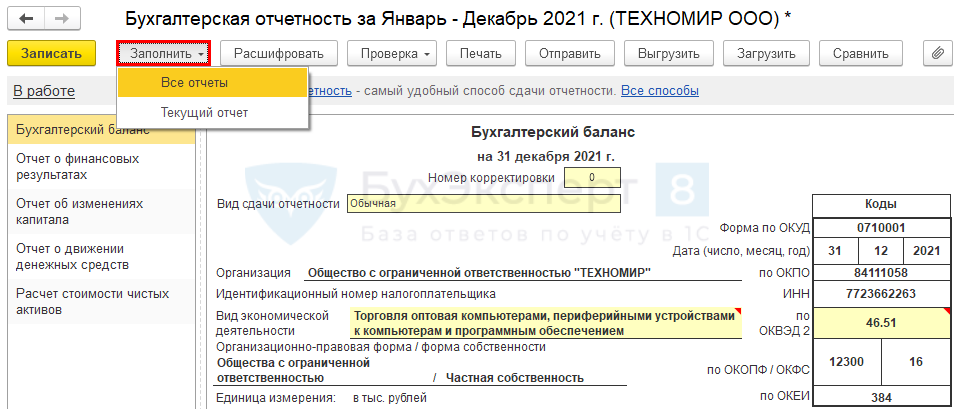

Заполнение разделов баланса

Чтобы в активе и пассиве баланса автоматически появились значения, нажмите кнопку Заполнить и выберите:

- Все отчеты — для всех отчетов БФО по общему списку, если хотите заполнить все отчеты, а не только баланс;

- Текущий отчет — только для выбранной формы отчетности, если хотите заполнить один баланс.

Показатели в балансе — конечный остаток по счетам бухгалтерского учета на отчетную дату. Особенности отражения значений по конкретным строкам рассмотрены в статье Алгоритм заполнения баланса по обычной форме.

Ячейки в табличной части отчета выделены цветом:

- светло-зеленым — заполняются автоматически, но можно изменить значение или порядок заполнения;

- желтым — данные вносятся вручную;

- темно-зеленым — автоматический расчет на основе значений из других ячеек, изменить нельзя;

- белым — не редактируется.

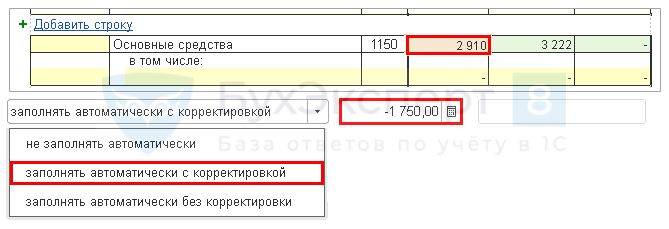

Можно изменить порядок заполнения светло-зеленой ячейки, встав курсором на нужную ячейку и выбрав в нижней части формы:

- не заполнять автоматически — при повторном формировании отчета ячейка будет пустой, ее цвет поменяется на желтый;

- заполнять автоматически без корректировки — останется исходный порядок заполнения;

- заполнять автоматически с корректировкой — данные заполнятся, но значение будет вычислено с учетом корректировки, цвет ячейки в табличной форме отчета поменяется на светло-розовый, а в поле в нижней части формы будет расхождение между первоначальным и текущим значением показателя.

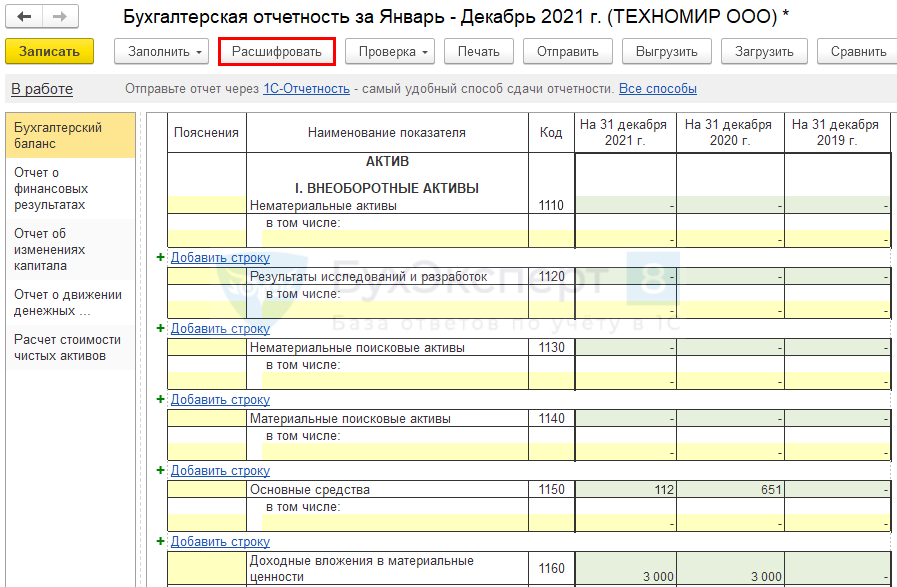

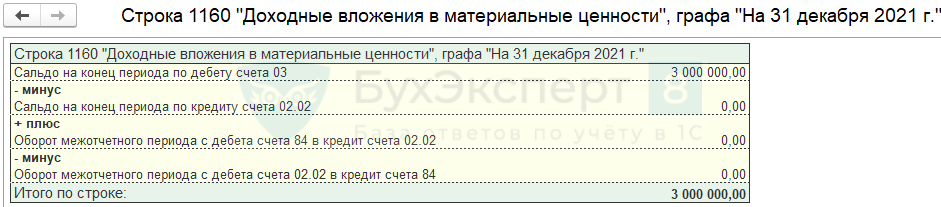

Расшифровка данных баланса

Чтобы понять, из чего сложилась сумма в той или иной строке баланса, встаньте курсором в нужную ячейку и нажмите кнопку Расшифровать в верхней части формы (либо по правой кнопке мыши выберите в открывшемся меню пункт Расшифровать).

Если нужна полная расшифровка всех строк, курсор установите правее за границей баланса на сером фоне и также нажмите кнопку Расшифровать.

Расшифровка строки имеет следующий вид:

Расшифровать строки баланса можно только после того, как заполнены значения по кнопке Заполнить.

Настройка состава строк

Существенными являются показатели отдельных активов и обязательств, если они:

- так влияют на финансовое состояние организации, что без них нельзя его адекватно оценить;

- могут повлиять на решения заинтересованных пользователей отчетности.

Существенные значения активов и обязательств надо показать в бухгалтерском балансе обособленно (п. 11 ПБУ 4/99).

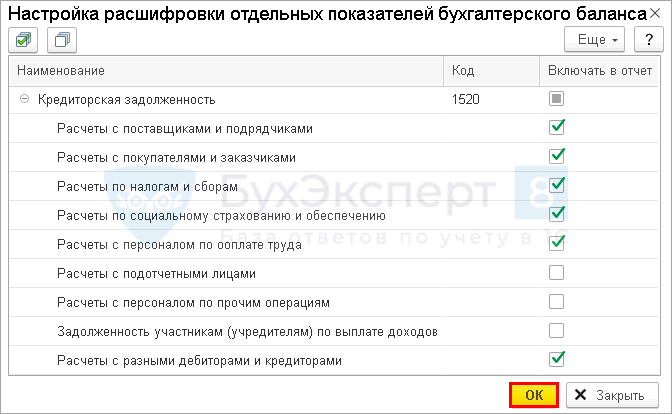

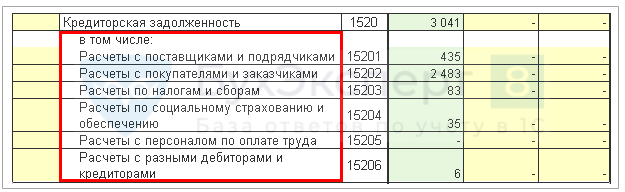

Для этого по ссылке Настройка состава строк откройте форму Настройка расшифровки отдельных показателей бухгалтерского баланса.

Выставьте флажки напротив тех показателей, которые хотите дать обособленно в балансе. Нажмите кнопку ОК и перезаполните баланс по кнопке Заполнить.

Строка отчета будет детализирована:

Добавление строк баланса

Если показатель об отдельных активах или обязательствах является существенным, но для его детализации не хватает строк, можно включить новую строку в баланс по гиперссылке Добавить строку.

Проверка баланса

Контрольные соотношения для проверки корректности бухгалтерской (финансовой) отчетности, в том числе упрощенной, даны в Письме ФНС РФ от 31.07.2019 N БА-4-1/15052@. Перед отправкой отчетности в налоговую проверьте баланс на наличие ошибок. В 1С это можно сделать из формы отчета: кнопка Проверка — Проверить контрольные соотношения.

Выставьте флажок Отображать только ошибочные соотношения — в отчет будут выведены исключительно те показатели, по которым выявлены расхождения.

Если есть ошибки, то их следует проанализировать, исправить и корректный баланс сдать в ИФНС.

Печать баланса

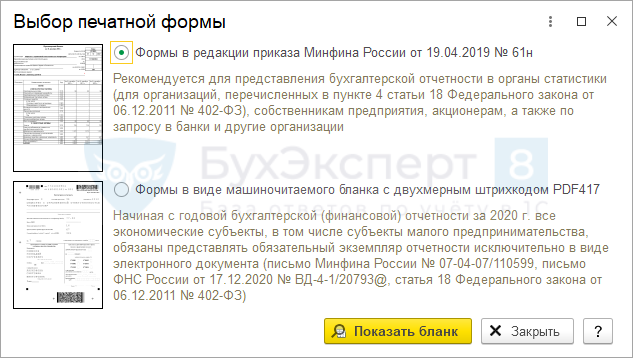

По кнопке Печать выведите список печатных форм.

![]()

В зависимости от того, в чей адрес будет представляться баланс, выберите печатную форму отчета:

- Формы в редакции Приказа Минфина России от 19.04.2019 № 61н — для собственников, акционеров, органов статистики;

- Формы в виде машиночитаемого бланка с двухмерным штрихкодом PDF417 — для налоговой.

По кнопке:

- Показать бланк — откройте форму Выбор печатной формы;

- Печать — отправьте отчет на принтер;

- Сохранить — сохраните отчет в нужном формате.

При печати баланса формы по Приказу Минфина N 66 не указывается номер корректировки. Как исправить?

Поле с номером корректировки не предусмотрено в форме бухгалтерского баланса, утв. Приказом Минфина 02.07.2010 N 66н в ред. от 19.04.2019. Такое поле есть в машиночитаемой форме с двухмерным штрихкодом, однако с отчетности за 2021 год в бумажном виде данная форма не применяется.

Выгрузка и отправка баланса в налоговую инспекцию

На заключительном этапе перед представлением баланса в налоговую выполните проверку отчета по кнопке Проверка — Проверить выгрузку.

Перечень обнаруженных ошибок отобразится в новом окне. При наличии ошибок исправьте их перед отправкой отчета.

Если по результатам проверки будет выведено сообщение:

можно представлять баланс в налоговую.

При подключенном модуле 1С-Отчетность доступен сервис онлайн-проверки отчетов. Чтобы проконтролировать правильность заполнения отчета на специальном сервере в интернете, по кнопке Проверка выберите Проверить в интернете.

Выгрузите отчет в файл по кнопке Выгрузить. При подключенном модуле 1С-Отчетность отправьте баланс в налоговую по кнопке Отправить.

![]()

Мы рассмотрели, где находится и как сделать баланс в 1С 8.3.

См. также:

- Алгоритм заполнения баланса по обычной форме

- Алгоритм заполнения баланса по упрощенной форме

- Проверка составления баланса по обычной форме

- Проверка составления баланса по упрощенной форме

- Бухгалтерский баланс 2019

- Реформация баланса

- Счета учета финансовых результатов. Реформация баланса

- Отражение отложенного налога в балансе

- Аудиторское заключение в 1С

- Состав бухгалтерской отчетности

- Подготовка к составлению бухгалтерской отчетности

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Для чего нужен заполненный баланс бухгалтерский: пример

Бухгалтерский баланс за 2022 год представляет собой документ, в котором обобщаются учетные бухгалтерские данные о финансовых показателях деятельности организации за определенный период.

ВНИМАНИЕ!C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде всеми респондентами. Подробнее о правилах представления бух.отчетности читайте здесь. Также напомним, в 2019 году формы отчетности были обновлены.

Несмотря на то, что актуальная для РФ форма 2022 г. бухгалтерского баланса — скачать бесплатно бланк можно будет далее прямо из статьи – заполняется данными на вполне конкретные даты, сопоставление этих данных отражает их динамику во времени.

Грамотное прочтение формы бухгалтерского баланса 2022 года предоставляет достаточно широкую информацию экономического характера заинтересованному пользователю. К таким пользователям относятся, прежде всего:

- собственники организации;

- финансово-экономическая служба предприятия;

- ИФНС;

- органы госстатистики;

- банки, в которых предприятие получает кредиты;

- инвесторы;

- спонсоры;

- контрагенты, с которыми осуществляется текущее взаимодействие;

- администрации регионов деятельности предприятия.

Бухгалтерский баланс образца 2022 года, так же как и бухгалтерский баланс за 2021 год, позволяет увидеть не только конкретную финансово-экономическую ситуацию на отчетную дату, но и проанализировать ее изменение в сопоставлении с данными за прошедшие годы. А с учетом перспективных планов развития дает возможность составить прогноз деятельности предприятия и, соответственно, прогнозный бухгалтерский баланс.

Внешним пользователям, как правило, достаточно представления бухгалтерского баланса на бланке 2022 года с определенной периодичностью (месяц, квартал, год). Их может устраивать стандартная отчетная форма, которая используется для сдачи отчета в ИФНС и органы государственной статистики, но возможны варианты трансформации данных в другие похожие на бухгалтерский баланс 2022 года отчетные формы.

Для внутренних целей, главной из которых является текущий анализ деятельности и своевременное принятие мер по корректировке работы предприятия, бухгалтерский баланс – форма 1 на бланке 2022 года – может составляться с любой периодичностью и в очень широком спектре его видов.

Таким образом, значение бухгалтерского баланса выходит очень далеко за границы обычной бухотчетности, создаваемой для ИФНС. Поэтому с особым вниманием следует относиться к его заполнению и знаниям о том, как составить бухгалтерский баланс правильно.

Об общих требованиях, предъявляемых к бухгалтерской отчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Формы, в которых возможно формирование бухгалтерского баланса

Для представления в качестве официальной отчетности бухгалтерский баланс имеет определенную форму. Для внутренних потребностей организации он может иметь множество модификаций в зависимости от назначения и от вида данных для его составления:

- данные могут браться либо на определенные даты (сальдовый баланс), либо по оборотам за период (оборотный баланс);

- исходные данные могут быть либо только учетными, либо только инвентарными, либо учетными, которые подтверждены результатами инвентаризации;

- данные могут учитываться либо с включением регулирующих статей (амортизация, резервы, наценка), либо с без них;

- баланс может составляться применительно только к одному из видов деятельности предприятия;

- баланс может иметь либо полную, либо сокращенную (упрощенную) форму;

- баланс может составляться в форме равенства между активами и суммой капитала и обязательств, а может иметь форму равенства между капиталом и разностью между активами и обязательствами;

- баланс может делаться как по одной организации, так и включать данные по нескольким предприятиям (сводные и консолидируемые бухгалтерские балансы);

- применительно к событию могут иметь место вступительный, ликвидационный, разделительный, объединительный балансы;

- баланс может быть предварительным, прогнозным, промежуточным, окончательным.

И это далеко не полный список возможных вариантов составления бухгалтерского баланса для решения организацией своих внутренних задач. Однако, основополагающие подходы к заполнению этой формы сохраняются вне зависимости от способа отражения в ней исходных данных.

Образец баланса в новой редакции с комментариями по заполнению от экспертов КонсультантПлюс вы можете скачать в справочно-правовой системе. Для этого бесплатно получите пробный демо-доступ к КонсультантПлюс:

Скачать бесплатно образец в КонсультантПлюс

Как составить бухгалтерский баланс – 2022 для ИФНС: правила и техника

Рекомендованные формы отчетности для представления в ИФНС утверждены приказом Минфина РФ от 02.07.2010 № 66н. С 2019 года применяется форма баланса в редакции приказа Минфина от 19.04.2019 № 61н.

Нововведения в ней были таковы:

- единицей измерения стали тысячи рублей, заполнять отчетность в миллионах нельзя;

- ОКВЭД заменен на ОКВЭД2;

- введена строка для указания, подлежит отчетность обязательному аудиту или нет. Если да, нужно будет указывать седения об аудиторе.

Полная форма баланса содержит весь перечень статей, которые рекомендуется выделять в соответствующих разделах баланса. Однако предприятие может исключать из этого отчета статьи, для заполнения которых у него нет данных, и, наоборот, включать в него дополнительные статьи, если это увеличит достоверность составляемой отчетности.

Полная форма имеет графу для отражения примечаний к каждой статье. Предприятие само решает, нужно ли ему использовать эту графу. Очевидно, что она становится необходимой при любом отклонении от стандартной рекомендованной формы бланка.

В сокращенной (упрощенной) форме, которую могут применять некоторые юрлица, удовлетворяющие определенным требованиям, если они сочтут возможным представление отчетности в упрощенном виде, разделение на разделы и графа для примечаний отсутствуют, а статьи объединены с целью укрупнения показателей.

О том, каким юрлицам доступно создание бухотчетности в упрощенной форме, читайте здесь.

Как заполнять бухгалтерский баланс? Основные правила, регламентирующие порядок составления бухгалтерского баланса 2022 года для целей официальной отчетности, содержатся в ПБУ 4/99, утвержденном приказом Минфина РФ от 06.07.1999 № 43н. Они сводятся к следующему:

- источником информации для составления бухгалтерского баланса служат данные бухгалтерского учета;

- учетные данные должны быть сформированы по правилам действующих ПБУ и в соответствии с принятой на предприятии учетной политикой;

Об особенностях учетной политики при применении УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН».

- учетные данные должны отвечать требованиям полноты и достоверности;

- предприятие, имеющее филиалы, составляет единый баланс по организации;

- данные, отражаемые в балансе, должны быть нейтральны и коррелировать с данными предшествующих периодов;

- выделение статей в разделах баланса осуществляется по принципу существенности;

- отчетным периодом для бухгалтерского баланса является календарный год;

- активы и обязательства, отражаемые в балансе, должны подразделяться на краткосрочные и долгосрочные (существующие менее и более 12 месяцев соответственно);

- зачет между статьями активов и пассивов не делается, если он не предусмотрен ПБУ;

- имущество оценивается по «чистой» стоимости (за вычетом регулирующих статей);

- учетные данные годового отчета должны быть подтверждены инвентаризацией.

В каких случаях допускается отклонение от вышеупомянутых правил, предусмотренных ПБУ 4/99, узнайте в экспертном мнении КонсультантПлюс, получив пробный доступ к системе бесплатно.

Что значит аббревиатура ТЗР (расшифровка) и прочие

Далее в статье часто будут упоминаться аббревиатуры, которые часто используются в бухучете. Но новички могут испытывать трудности с их расшифровкой, поэтому мы приведем полное название таких сокращений:

- ТЗР — транспортно-заготовительные расходы.

- ОС — основные средства.

- НИОКР — научно-исследовательские и опытно-конструкторские работы.

- НМА — нематериальные активы.

- НЗП — незавершенное производство.

- РБП — расходы будущих периодов.

- ТМЦ — товарно-материальные ценности.

- ФСС — фонд социального страхования.

Общие правила заполнения бухбаланса

Заполнение бухгалтерского баланса происходит на основании информации об остатках на счетах бухучета на отчетную дату. Эти остатки отражаются в балансе в соответствии с задачами, поставленными перед конкретным отчетом.

Как сделать бухгалтерский баланс — пошаговая инструкция с примерами будет дана ниже. В отношении данных о финансовом результате (нераспределенная прибыль/непокрытый убыток) текущий бухгалтерский баланс составляется, как правило, с включением в отчетный период полного числа месяцев года, за который он формируется. Это обусловлено фактом общепринятого помесячного закрытия счетов учета финансовых результатов.

Разделение активов и обязательств на долгосрочные и краткосрочные предусмотрено структурой бухгалтерского баланса. В его активе для этого выделено 2 раздела: внеоборотные активы (долгосрочные) и оборотные активы (краткосрочные). Пассив подразделяется на три раздела, два из которых представляют собой разделы по обязательствам, разделенные по времени обращения (долгосрочные и краткосрочные). В третьем разделе пассива отражаются данные о собственном капитале, занимающие особое положение в структуре бухгалтерского баланса.

ВАЖНО! С 2022 года стали обязательными к применению новые стандарты бухгалтерского учете: ФСБУ 6/2020, ФСБУ 25/2018. Это следует учитывать при составлении бухгалтерской отчетности за 2022 год.

Отражение информации по конкретным строкам баланса имеет свои особенности. Разберемся, что важно при заполнении бухгалтерского баланса — пример с расшифровкой:

- данные по стоимости ОС (в том числе предназначенных для сдачи в аренду) и НМА показываются, как правило, за вычетом амортизации;

- информация по НИОКР, материальным и нематериальным поисковым активам заполняется только при наличии таких активов, при этом поисковые активы отражаются за вычетом амортизации;

- данные о финансовых вложениях, представляющих собой займы выданные, денежные вложения в банки (депозиты), вклады в другие организации, в ценные бумаги, разделяются в зависимости от срока их погашения на долгосрочные и краткосрочные и показываются, соответственно, в разных разделах актива, при этом суммы отражаются за вычетом созданного резерва под обесценение финансовых вложений;

- информацию об отложенных налоговых активах и обязательствах, присутствующую в строках актива (внеоборотные активы) и пассива (долгосрочные обязательства) баланса, заполняют только те организации, которые применяют ПБУ 18/02;

- данные о запасах, включающие остатки по счетам учета материалов (с ТЗР), товаров, готовой продукции, НЗП, РБП, уменьшаются на суммы созданных резервов под обесценение ТМЦ и величину торговой наценки, если товары учитываются с ней;

- дебиторская и кредиторская задолженности, представляющие собой суммы, которые кто-либо должен предприятию и которые кому-либо должно предприятие (контрагенты, бюджет, фонды, сотрудники), показываются развернуто и отражаются, соответственно, в активе и пассиве баланса в составе краткосрочных обязательств; при этом дебиторская задолженность уменьшается на суммы созданных резервов по сомнительным долгам и данных, учтенных по другим строкам баланса (финансовые вложения);

- отражение в балансе НДС по авансам может происходить по-разному, в зависимости от принятой на предприятии учетной политики;

О вариантах отражения НДС в балансе читайте в статье «Как отражается НДС в бухгалтерском балансе?».

- денежные средства (наличные, безналичные, валютные) показываются в общей сумме за вычетом депозитов, учтенных по строкам финансовых вложений;

- сумма добавочного капитала, если она присутствует в учете, разделяется на две строки, в зависимости от того, связана ли она с переоценкой имущества;

- финансовый результат (нераспределенная прибыль или непокрытый убыток) в годовом балансе представляет собой итог деятельности за конечное число лет (после реформации баланса), а в промежуточной отчетности складывается из двух цифр (финансовый результат предшествующих лет и финансовый результат текущего периода), при этом вне зависимости от периода формирования отчетности он может быть отрицательной величиной;

О реформации бухгалтерского баланса читайте в материале «Как и когда проводить реформацию бухгалтерского баланса?».

- данные по заемным средствам разделяются на долгосрочные и краткосрочные обязательства по оставшемуся сроку их погашения и показываются в разных разделах пассива, при этом начисленные проценты по долгосрочным займам относятся в состав краткосрочной задолженности;

- в аналогичном порядке в зависимости от оставшегося срока использования на долгосрочные и краткосрочные обязательства с отражением в разных разделах пассива разделяются оценочные обязательства, которым соответствуют суммы созданных резервов предстоящих расходов;

- в данные о доходах будущих периодов дополнительно включается информация о суммах целевого финансирования;

- все разделы баланса, за исключением раздела «Капитал и резервы», имеют строку для отражения прочих активов или обязательств, предназначенную для внесения в нее данных, не нашедших себе места в иных строках соответствующего раздела, или для тех данных, которые организация решила показать обособленно.

При составлении сокращенной (упрощенной) формы баланса ряд статей, выделенных в полной форме, объединяются в статьи с новыми названиями:

- по статье «Материальные внеоборотные активы» одной суммой показывается информация об основных средствах и незавершенных капвложениях, которая в полной форме баланса разделена на 4 статьи: «Нематериальные поисковые активы», «Материальные поисковые активы», «Основные средства», «Доходные вложения в матценности»;

ВНИМАНИЕ! С отчетной кампании за 2020 год начали действовать изменения в ПБУ 18/02, 16/02, 13/2000, ФСБУ 5/2019 «Запасы».

- статья «Нематериальные, финансовые и другие внеоборотные активы» объединяет данные по стоимости НМА, НИОКР, незавершенным вложениям в НМА, сведения по долгосрочным финвложениям и по отложенным налоговым активам;

- в статье «Финансовые и другие оборотные активы» совместно приводится информация о краткосрочных финансовых вложениях, НДС по приобретенным ценностям и дебиторской задолженности;

- по статье «Капитал и резервы» объединяются сведения об уставном, добавочном и резервном капиталах, выкупленных собственных акциях, данные о переоценке имущества и о нераспределенной прибыли (непокрытом убытке);

- статья «Другие долгосрочные обязательства» совместно показывает данные по отложенным налоговым обязательствам и долгосрочным оценочным обязательствам;

- в статье «Другие краткосрочные обязательства» одной суммой показываются данные о доходах будущих периодов и о краткосрочных оценочных обязательствах.

О том, как формируются оценочные обязательства, читайте в публикации «Порядок начисления резервов в бухгалтерском учете».

О том, какие новые ФСБУ скоро вступят в силу, мы писали в статье.

Баланс бухгалтерский: как заполнить постатейно

Для заполнения статей баланса данные по остаткам, сформированным на отчетную дату, берутся с конкретных счетов бухучета. Применительно к действующей редакции плана счетов бухучета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н, при заполнении полной формы бухгалтерского баланса 2022 – скачать бесплатно которую можно в нашей статье – используются остатки по следующим счетам:

- для статьи «Нематериальные активы» – итоговый остаток по счету 04 за вычетом итога по счету 05, при этом для счета 04 не учитываются данные, попадающие в строку «Результаты исследований и разработок», а для счета 05 – цифры, относящиеся к нематериальным поисковым активам;

- для статьи «Результаты исследований и разработок» выбираются данные о затратах на НИОКР, отраженные в остатке на счете 04;

- для статей «Нематериальные поисковые активы» и «Материальные поисковые активы» берутся данные о затратах на освоение природных ресурсов со счета 08 за вычетом относящейся к этим активам амортизации, учитываемой, соответственно, на счетах 02 и 05;

- для статьи «Основные средства» данные определяются как разница остатков по счетам 01 и 02 (при этом по счету 02 не учитываются цифры, относящиеся к материальным поисковым активам и доходным вложениям в материальные ценности), к которой прибавляется сумма затрат на капвложения, учтенная на счетах 07 и 08 (за исключением цифр, попавших в строки «Нематериальные поисковые активы» и «Материальные поисковые активы»);

- для статьи «Доходные вложения в матценности» берется разница между остатками по счетам 03 и 02 в отношении одних и тех же объектов;

- для статьи «Финансовые вложения» во внеоборотных активах выбираются данные о долгосрочных суммах (со сроком погашения более 12 месяцев) на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным работникам), которые уменьшаются на сумму резервов по долгосрочным вложениям (счет 59);

- для статьи «Отложенные налоговые активы» берется остаток по счету 09;

- для статьи «Запасы» сумма формируется путем сложения остатков по счетам 10, 11 (оба счета за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97;

- для статьи «Налог на добавленную стоимость по приобретенным ценностям» берется сальдо по счету 19;

- для статьи «Дебиторская задолженность» суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76;

- для статьи «Финансовые вложения (за исключением денежных эквивалентов)» в оборотных активах выбираются данные о краткосрочных суммах (со сроком погашения менее 12 месяцев) на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным работникам), которые уменьшаются на сумму резервов по краткосрочным вложениям (счет 59);

- для статьи «Денежные средства и денежные эквиваленты» сумма получается сложением остатков по счетам 50, 51, 52, 55 (за исключением депозитов), 57;

- для статьи «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» данные берутся как сальдо по счету 80;

- для статьи «Собственные акции, выкупленные у акционеров» берется остаток по счету 81;

- для статьи «Переоценка внеоборотных активов» выбираются данные об остатках на счете 83, относящиеся к ОС и НМА.

- для статьи «Добавочный капитал (без переоценки)» данные формируются как остатки на счете 83 за вычетом данных, относящихся ОС и НМА;

- для статьи «Резервный капитал» берется остаток по счету 82;

- для статьи «Нераспределенная прибыль (непокрытый убыток)» в годовой бухгалтерский баланс попадает сальдо по счету 84, а при составлении промежуточной отчетности складываются два остатка: по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года), при этом сумма может формироваться как путем сложения, так и путем вычитания;

- для статьи «Заемные средства» в разделе «Долгосрочные обязательства» из остатков на счете 67 выбирается долгосрочная (с оставшимся сроком погашения более 12 месяцев) задолженность по кредитам и займам, при этом проценты по долгосрочным заемным средствам должны быть учтены в составе краткосрочной кредиторской задолженности;

- для статьи «Отложенные налоговые обязательства» берется сальдо по счету 77;

- для статьи «Оценочные обязательства» в разделе «Долгосрочные обязательства» из остатков на счете 96 выбираются данные по долгосрочным резервам, срок использования которых превышает 12 месяцев;

- для статьи «Заемные средства» в разделе «Краткосрочные обязательства» суммируются остатки по счету 66, проценты по долгосрочным заемным средствам, учтенные в остатках на счете 67, и та задолженность по долгосрочным кредитам и займам (счет 67), которая на момент составления отчета стала краткосрочной (до ее погашения осталось менее 12 месяцев);

- для статьи «Кредиторская задолженность» суммируются кредитовые остатки по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76;

- для статьи «Доходы будущих периодов» складываются остатки по счетам 86 и 98;

- для статьи «Оценочные обязательства» в разделе «Краткосрочные обязательства» из остатков на счете 96 выбираются данные по краткосрочным резервам, срок использования которых составляет менее 12 месяцев.

Для заполнения объединенных статей сокращенного баланса используются остатки по следующим счетам:

- для статьи «Материальные внеоборотные активы» определяется сумма остатков по счетам 01 и 03 за вычетом сальдо по счету 02, которая затем складывается с остатками по счетам 07 и 08, относящимися в внеоборотным активам;

- для статьи «Нематериальные, финансовые и другие внеоборотные активы» разница остатков по счетам 04 и 05 суммируется с данными о долгосрочных суммах на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным работникам), уменьшенными на сумму резервов по долгосрочным вложениям (счет 59), с остатком по счету 09 и с данными о незавершенных вложениях в НМА и НИОКР, отраженными на счете 08;

- для статьи «Финансовые и другие оборотные активы» объединяются данные по счетам 19, 55 (за вычетом долгосрочных депозитов), 58 (по краткосрочным вложениям) с уменьшением на сумму относящихся к ним резервов (счет 59), 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом сумм долгосрочных займов), 75, 76;

- для статьи «Капитал и резервы» определяется общая сумма остатков по счетам 80, 81, 82, 83, 84;

- для статьи «Другие долгосрочные обязательства» объединяются остатки по счетам 77 и 96 (в отношении резервов со сроком использования более 12 месяцев);

- для статьи «Другие краткосрочные обязательства» суммируются остатки по счетам 86, 96 (в отношении краткосрочных резервов) и 98.

Статьи «Запасы», «Денежные средства и денежные эквиваленты», «Долгосрочные заемные средства», «Краткосрочные заемные средства», «Кредиторская задолженность» заполняются по данным тех же счетов, что и аналогичные статьи в полной форме баланса.

Об особенностях заполнения отдельных строк бухгалтерского баланса читайте также в статье «Составляем бухгалтерский баланс».

Бухгалтерский баланс: пример заполнения по общей форме

Пример бухгалтерского баланса, заполненный специалистами, интересует многих бухгалтеров, как начинающих, так и опытных, особенно если возникает сложная ситуация.

Примеры бухгалтерского баланса с внесенными показателями можно увидеть на сайтах практически всех справочно-правовых систем. Кроме того, примером бухгалтерского баланса может служить бланк, заполняемый в автоматическом режиме бухгалтерской программой. Однако заполненный таким образом бланк формы 1 — Бухгалтерский баланс за 2022 год требует проведения его проверки. Чтобы провести такую проверку и грамотно сделать настройку его заполнения в программе, необходимо понимание всего механизма формирования бухгалтерского баланса.

Рассмотрим, как составить баланс бухгалтерский на примере, по учетным данным, финансовый результат по которым сформирован после проведения необходимых регламентных операций и реформации баланса.

Предположим, что речь идет об организации, занимающейся производством и оптовой торговлей. Особенности ее учетных данных обусловлены тем, что она:

- имеет ОС и НМА;

- осуществляет капвложения;

- имеет финансовые вложения;

- создает резервы под обесценение ТМЦ и финансовых вложений, резервы по сомнительным долгам;

- формирует резерв на выплату отпусков;

- берет кредиты в банках;

- возмещает НДС;

- получает возмещение расходов на оплату больничных листов от ФСС;

- применяет ПБУ 18/02;

- имеет прибыль за прошлые годы;

- имеет убыток по итогам работы за текущий год.

Отобразим ее учетные данные по состоянию на отчетную дату в виде таблицы с разбивкой по счетам бухучета применительно к действующей редакции плана счетов бухгалтерского учета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н.

Таблица будет содержать развернутые данные по дебетовым и кредитовым остаткам, которые для простоты изложения не разбиваются по субконто и округлены до тысяч рублей без десятичных знаков.

|

Номер счета бухгалтерского учета |

Дебетовый остаток |

Кредитовый остаток |

Примечание |

|

01 |

5 274 |

— |

Основные средства |

|

02 |

— |

1 017 |

Амортизация ОС |

|

04 |

305 |

— |

Нематериальные активы |

|

05 |

— |

57 |

Амортизация НМА |

|

08 |

924 |

— |

Капитальные вложения |

|

09 |

102 |

— |

Отложенные налоговые активы |

|

10 |

1 014 |

— |

Материальные запасы |

|

14 |

— |

101 |

Резерв под обесценение материальных запасов |

|

19 |

219 |

— |

НДС по приобретенным ценностям |

|

20 |

1 714 |

— |

Незавершенное производство |

|

41 |

2 011 |

— |

Товары |

|

44 |

415 |

— |

Расходы на продажу |

|

51 |

543 |

— |

Денежные средства на расчетных счетах |

|

55 |

100 |

— |

Специальные счета. 100 – долгосрочный депозит |

|

58 |

314 |

— |

Финансовые вложения. Из них 107 – долгосрочные, 207 – краткосрочные |

|

59 |

— |

62 |

Резервы под обесценение финансовых вложений. Из них 20 – по долгосрочным, 42 – по краткосрочным |

|

60 |

907 |

10 103 |

По кредиту – задолженность перед поставщиками, по дебету – авансы, перечисленные им |

|

62 |

9 125 |

642 |

По дебету – задолженность покупателей, по кредиту – авансы, полученные от них |

|

63 |

— |

1 115 |

Резерв по сомнительной дебиторской задолженности |

|

66 |

18 |

2 019 |

Краткосрочные кредиты с процентами по ним. По дебету 18 – переплата по процентам |

|

67 |

— |

3 004 |

Долгосрочные кредиты с процентами по ним. Из них 2 342 – с оставшимся сроком погашения более 12 месяцев, 505 – с оставшимся сроком погашения менее 12 месяцев, 157 – проценты по всем долгосрочным кредитам |

|

68 |

516 |

1 327 |

Расчеты с бюджетом. По дебету – переплата по налогам и сумма НДС к возмещению, по кредиту – задолженность перед бюджетом |

|

69 |

54 |

219 |

Расчеты по страховым взносам. По дебету – переплата по ним и сумма возмещения из ФСС, по кредиту – задолженность по взносам |

|

70 |

— |

1 095 |

Расчеты с персоналом по оплате труда. Задолженность перед сотрудниками |

|

71 |

98 |

355 |

Расчеты с подотчетными лицами. По дебету – суммы, выданные под отчет, по кредиту – задолженность перед подотчетными лицами по авансовым отчетам |

|

73 |

150 |

— |

Расчеты с персоналом по прочим операциям. 150 – краткосрочный заем, выданный сотруднику |

|

76 |

129 |

1 438 |

Расчеты с прочими дебиторами и кредиторами. По дебету – проценты по выданным займам и НДС с авансов полученных, по кредиту – задолженность по претензиям покупателей и депонированная заработная плата |

|

77 |

— |

96 |

Отложенные налоговые обязательства |

|

80 |

— |

100 |

Уставный капитал |

|

82 |

— |

2 |

Резервный капитал |

|

84 |

— |

239 |

Нераспределенная прибыль |

|

96 |

— |

972 |

Резервы предстоящих расходов. 972 – резерв на оплату отпусков со сроком использования менее 12 месяцев |

|

97 |

31 |

— |

Расходы будущих периодов |

|

Итого: |

23 963 |

23 963 |

Бухгалтерский баланс предприятия, заполненный как пример образца 2022 года, будет выглядеть так.

|

Разделы бухгалтерского баланса |

Сумма на отчетную дату |

Формула расчета суммы по номерам счетов бухгалтерского учета, с которых берутся значения остатков |

|

АКТИВ |

||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||

|

Нематериальные активы |

248 |

04 – 05 |

|

Основные средства |

5 181 |

01 – 02 + 08 |

|

Финансовые вложения |

187 |

55 + 58 (долгосрочные) – 59 (долгосрочные) |

|

Отложенные налоговые активы |

102 |

09 |

|

Итого по разделу I |

5 718 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

||

|

Запасы |

5 084 |

10 – 14 + 20 + 41 + 44 + 97 |

|

Налог на добавленную стоимость |

219 |

19 |

|

Дебиторская задолженность |

9 732 |

60 + 62 – 63 + 66 + 68 + 69 + 71 + 76 |

|

Финансовые вложения |

315 |

58 (краткосрочные) – 59 (краткосрочные) + 73 |

|

Денежные средства и денежные эквиваленты |

543 |

51 |

|

Итого по разделу II |

15 893 |

|

|

БАЛАНС |

21 611 |

|

|

ПАССИВ |

||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||

|

Уставный капитал |

100 |

80 |

|

Резервный капитал |

2 |

82 |

|

Нераспределенная прибыль |

239 |

84 |

|

Итого по разделу III |

341 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||

|

Заемные средства |

2 342 |

67 (кредиты с оставшимся сроком погашения более 12 месяцев) |

|

Отложенные налоговые обязательства |

96 |

77 |

|

Итого по разделу IV |

2 438 |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||

|

Заемные средства |

2 681 |

66 + 67 (кредиты с оставшимся сроком погашения менее 12 месяцев) + 67 (проценты по всем долгосрочным кредитам) |

|

Кредиторская задолженность |

15 179 |

60 + 62 + 68 + 69 +70 + 71 + 76 |

|

Оценочные обязательства |

972 |

96 |

|

Итого по разделу V |

18 832 |

|

|

БАЛАНС |

21 611 |

Правильность заполнения бухгалтерского баланса форма 1 на бланке 2022 года может быть проверена арифметически. Можно это сделать двумя путями: от общего итога дебетовых остатков и от общего итога кредитовых остатков.

При проверке первым способом из общей суммы дебетовых остатков по счетам бухгалтерского учета надо вычесть значения, относящиеся к регулирующим статьям (амортизация, резервы под обесценение), т. е. кредитовые остатки по счетам 02, 05, 14, 59, 63. Результат должен быть равен итогу актива баланса.

Проверяем: 23 963 – 1 017 – 57 – 101 – 62 – 1 115 = 21 611.

Аналогичная формула применяется при проверке вторым способом: из общей суммы кредитовых остатков по счетам бухгалтерского учета вычитаются значения регулирующих статей (кредитовые остатки по тем же счетам 02, 05, 14, 59, 63). Результат должен быть равен итогу пассива баланса.

Проверяем: 23 963 – 1 017 – 57 – 101 – 62 – 1 115 = 21 611.

Если бы вышеприведенные данные бухучета относились к промежуточной отчетности, то единственным их отличием было бы присутствие данных на счете 99 (из-за отсутствия выполняемой только при закрытии года реформации баланса). В нашем примере баланса бухгалтерского до реформациина счете 99 имелся убыток величиной 70 000 руб. (т. е. дебетовое сальдо), а по счету 84 числилась прибыль прошлых лет в сумме 309 000 руб., еще не уменьшенная на убыток отчетного года. При этом сумма в бухгалтерском балансе арифметически осталась бы такой же, но данные по строке «Нераспределенная прибыль» брались бы как разница между цифрами, отраженными на счетах 84 и 99. Общие суммы дебетовых и кредитовых остатков в этом случае были бы больше на величину убытка, а в проверочных формулах сумму убытка пришлось бы дополнительно вычитать из них.

Бухгалтерский баланс форма 1 на бланке образца 2022 года, заполненный автоматически в бухгалтерской программе, необходимо проверить. Для этого его цифры сверяются с данными, полученными из сводной оборотно-сальдовой ведомости по счетам бухучета, сформированной на отчетную дату. Для выборки данных по аналитике имущества, финансовых вложений, кредитов, добавочного капитала, резервов используются оборотно-сальдовые ведомости по соответствующим счетам учета. Наибольшую трудность представляет проверка правильности формирования развернутых остатков по счетам учета расчетов с контрагентами. Здесь придется просуммировать как сальдо по отдельным счетам, так и задолженность конкретных контрагентов.

Скачать бланк баланса полной формы

Скачать бланк баланса полной формы

Срок сдачи бухгалтерской отчетности, включая баланс, установлен на 31 марта года, следующего за отчетным.

Какая ответственность установлена за несвоевременную сдачу бухгалтерской отчетности и нарушение правил ведения бухучета, узнайте в Путеводителе по налогам КонсультантПлюс, бесплатно получив пробный доступ.

Бухбаланс: пример заполнения по упрощенной форме

Бухгалтерский баланс предприятия, заполненный на примере образца 2022 года по упрощенной форме, окажется следующим.

|

Строки бухгалтерского баланса |

Сумма на отчетную дату |

Формула расчета суммы по номерам счетов бухгалтерского учета, с которых берутся значения остатков |

|

АКТИВ |

||

|

Материальные внеоборотные активы |

5 181 |

01 – 02 + 08 |

|

Нематериальные, финансовые и другие внеоборотные активы |

537 |

04 – 05 + 09 + 55 + 58 (долгосрочные) – 59 (долгосрочные) |

|

Запасы |

5 084 |

10 – 14 + 20 + 41 + 44 + 97 |

|

Денежные средства и денежные эквиваленты |

543 |

51 |

|

Финансовые и другие оборотные активы |

10 266 |

19 + 58 (краткосрочные) – 59 (краткосрочные) + 60 + 62 – 63 + 66 + 68 + 69 + 71 + 73 + 76 |

|

БАЛАНС |

21 611 |

|

|

ПАССИВ |

||

|

Капитал и резервы |

341 |

80 + 82 + 84 |

|

Долгосрочные заемные средства |

2 342 |

67 (кредиты с оставшимся сроком погашения более 12 месяцев) |

|

Другие долгосрочные обязательства |

96 |

77 |

|

Краткосрочные заемные средства |

2 681 |

66 + 67 (кредиты с оставшимся сроком погашения менее 12 месяцев) + 67 (проценты по всем долгосрочным кредитам) |

|

Кредиторская задолженность |

15 179 |

60 + 62 + 68 + 69 +70 + 71 + 76 |

|

Другие краткосрочные обязательства |

972 |

96 |

|

БАЛАНС |

21 611 |

В сокращенной форме бухгалтерского баланса — бланк 2022 скачать бесплатно можно будет по ссылке ниже — в объединенных строках должен быть проставлен код того показателя, который составляет большую часть суммы в этом показателе.

Скачать бланк баланса упрощенной формы

Скачать бланк баланса упрощенной формы

Если ранее баланс организации представлялся в ИФНС в полном виде, а затем было принято решение о формировании его в сокращенной форме, то данные за предшествующие годы должны быть трансформированы в упрощенную форму с сохранением их исходных значений и с соблюдением правил отражения в упрощенной отчетности.

Баланс, составляемый по утвержденной приказом Минфина РФ от 02.07.2010 № 66н форме, должен содержать помимо отчетных данных данные на конец двух предшествующих лет. Данные предшествующих лет должны совпадать с цифрами официальной отчетности за эти годы.

Перед тем как заполнить в бухгалтерском балансе текстовый раздел, расположенный над основной таблицей баланса, рекомендуем обратить внимание на 3 вещи:

- вид экономической деятельности указывается по виду деятельности, принесшему в отчетном периоде наибольший объем выручки;

- коды, относящиеся к организации, берутся из свидетельства о постановке на налоговый учет, письма органа госстатистики о кодах и справочников соответствующих кодов.

О том, как сделать бухгалтерский баланс упрощенцу, читайте в статье «Составляем бухгалтерский баланс при УСН».

Итоги

Составление бухгалтерского баланса подчиняется ряду правил, установленных как для всей бухотчетности в целом, так и конкретно для баланса. Обязательный для сдачи в ИФНС баланс создается на бланке установленной формы. При этом некоторые организации имеют право на его составление по упрощенной форме.

Годовая бухгалтерская отчетность за 2022 год должна быть представлена не позднее 31 марта 2023 года. В нашей новой статье мы разберем порядок составления бухгалтерской отчетности за 2022 год в программе «1С:Бухгалтерия 8».

Составление бухгалтерской отчетности коммерческими организациями в «1С:Бухгалтерии 8» (редакция 2.0)

Регламентированный отчет для составления отчетности

Для составления бухгалтерской отчетности за 2022 год по формам для «обычных» организаций предназначен регламентированный отчет «Бухгалтерская отчетность». Для составления отчетности необходимо в форме «Регламентированная и финансовая отчетность» в дереве видов отчетов выделить строку с названием «Бухгалтерская отчетность (с 2011 года)», ввести команду создания нового экземпляра отчета этого вида, в стартовой форме указать организацию, для которой необходимо составить бухгалтерскую отчетность, и период составления отчетности «Январь — Декабрь 2022 г.».

В результате на экран будет выведена форма отчета. По умолчанию в отчет включаются все отчетные формы и пояснения согласно приказу № 66н. При необходимости в отчет можно включить только те отчеты, которые необходимо представить. Для этого нужно открыть Настройки отчета — Свойства разделов и установить флажки только на тех отчетах, которые планируется включить в бухгалтерскую отчетность.

Составление бухгалтерского баланса

Для составления бухгалтерского баланса предназначена закладка «Бухгалтерский баланс». В заголовочной части бухгалтерского баланса приводятся показатели, характеризующие организацию. Они заполняются автоматически по имеющимся в информационной базе данным. Если ячейки с какими-либо сведениями об организации окажутся незаполненными, то это означает, что в информационной базе нет соответствующих данных. В этом случае нужно добавить необходимые сведения в справочник «Организации», после чего по одноименной кнопке панели инструментов обновить форму бухгалтерского баланса. В реквизите «Местонахождение (адрес)» по умолчанию выводится почтовый адрес организации. При необходимости его можно изменить, например, на юридический адрес. Для этого достаточно дважды щелкнуть на поле адреса и выбрать адрес во вспомогательной форме.

Для заполнения показателей бухгалтерского баланса по учетным данным необходимо, находясь на закладке «Бухгалтерский баланс», на панели инструментов формы отчета нажать на кнопку <Заполнить> и выбрать пункт «Заполнить бухгалтерский баланс» или «Заполнить все отчеты». Большинство показателей бухгалтерского баланса при этом заполняются автоматически. Если в учетных данных нет ошибок, то в заполненном бухгалтерском балансе значения в графах со значениями показателей по строке 1600 и по строке 1700 должны совпадать. При несовпадении данных по графе «На 31 декабря 2022 г.» необходимо проверить, корректно ли выполнены регламентные операции по закрытию счетов 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 90 «Продажи» и 91 «Прочие доходы и расходы». На счетах 25 и 26 не должно быть остатков на конец каждого месяца отчетного периода, на счетах 90 и 91 — не должно быть остатков в целом по счету на конец каждого месяца отчетного периода. Возможной причиной может быть некорректные проводки и остатки на счетах с признаком «Активный» и «Пассивный». На первых остатки могут быть только дебетовыми, на вторых — только кредитовыми.

Все показатели, по которым в информационной базе имеются учетные данные, заполнятся автоматически. Ввиду отсутствия в информационной базе необходимых данных не поддерживается автоматическое заполнение показателей «Оценочные обязательства» и «Прочие обязательства» раздела IV. Долгосрочные обязательства. Ячейки для значений, не заполняемых автоматически, в форме отчета выделены желтым цветом. По этой же причине может потребоваться корректировка значений отдельных показателей. В частности, это касается показателей финансовых вложений, дебиторской и кредиторской задолженности. Подробно о том, что указывается в каждом показателе бухгалтерского баланса, в статье Бухгалтерский баланс настоящего справочника.

В бухгалтерском балансе, составляемом с помощью регламентированного отчета «Бухгалтерская отчетность», предусмотрена возможность обособленно приводить показатели об отдельных активах и обязательствах в строках «в том числе» к соответствующему показателю-группе статей в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Добавить такие показатели можно в автоматизированном режиме, вручную или комбинированным способом. В автоматизированном режиме в бухгалтерский баланс можно добавить предопределенные показатели, перечень которых приведен в форме настроек расшифровки показателей бухгалтерского баланса, которая открывается по кнопке <Настроить> на закладке «Бухгалтерский баланс».

Для тех показателей, которые необходимо привести в бухгалтерском балансе обособленно, необходимо установить флажок в графе «Включать в отчет». На панели формы настройки имеются кнопки, с помощью которых можно установить или снять флажки сразу для всех предопределенных показателей. Отмеченные показатели автоматически добавляются в строки «в том числе» к соответствующему показателю — группе статей. Для вывода в этих показателях значений нужно еще раз выполнить автоматическое заполнение формы бухгалтерского баланса.

Для добавления показателя вручную необходимо набором с клавиатуры заполнить соответствующую строку «в том числе», выделенную желтым цветом. Если одной строки недостаточно, то для добавления строк следует воспользоваться кнопкой <Добавить> на нижней панели на закладке «Бухгалтерский баланс». Можно также воспользоваться комбинированным способом раскрытия информации в бухгалтерском балансе: предопределенные показатели, которые организация считает существенными в целом, добавить в автоматизированном режиме, а детальные показатели ввести вручную. Этим способом можно воспользоваться, например, если организация считает существенной информацию не об общей сумме вложений в строительство объектов основных средств, а о фактических затратах в конкретные объекты.

Составление отчета о финансовых результатах

Для составления отчета о финансовых результатах предназначена закладка «Отчет о финансовых результатах». В заголовочной части отчета приводятся показатели, характеризующие организацию. Они заполняются автоматически по имеющимся в информационной базе данным. Для заполнения показателей отчета о финансовых результатах по учетным данным необходимо, находясь на закладке «Отчет о финансовых результатах», на панели инструментов формы отчета нажать на кнопку <Заполнить> и выбрать пункт «Заполнить отчет о финансовых результатах» или «Заполнить все отчеты». Все показатели, по которым в информационной базе имеются учетные данные, при этом заполняются автоматически.

Ввиду отсутствия в информационной базе необходимых данных автоматическое заполнение справочных показателей «Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода», «Базовая прибыль (убыток) на акцию» и «Разводненная прибыль (убыток) на акцию» не поддерживается. В отчете о финансовых результатах, составляемом с помощью регламентированного отчета «Бухгалтерская отчетность», предусмотрена возможность обособленно приводить показатели об отдельных доходах и расходах в строках «в том числе» к соответствующему показателю формы отчета в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Добавить такие показатели можно в автоматизированном режиме, вручную или комбинированным способом.

В автоматизированном режиме в отчет о финансовых результатах можно добавить предопределенные показатели, перечень которых приведен в форме настроек расшифровки показателей отчета о финансовых результатах, которая открывается по кнопке <Настроить> за закладке «Отчет о финансовых результатах». Для тех показателей, которые необходимо привести в отчете о финансовых результатах обособленно, необходимо установить флажок в графе «Включать в отчет». На панели формы настройки имеются кнопки, с помощью которых можно установить или снять флажки сразу для всех предопределенных показателей.

Предопределенные показатели, дополнительно включаемые в отчет о финансовых результатах, подразделяются на две группы. К первой группе относятся показатели, на основе которых формируется финансовый результат по обычным видам деятельности: выручка, себестоимость продаж, коммерческие расходы, управленческие расходы. Для этих показателей предусмотрена расшифровка в разрезе деятельности с основной системой налогообложения. При этом данные по каждому предопределенному показателю этой группы в отчете о прибылях и убытках обособленно приводятся в случае их существенности. Уровень существенности указывается в одноименной графе формы настройки. По умолчанию он составляет 5% от общей суммы соответствующего предопределенного показателя.

Расшифровка выручки и себестоимости продаж производится в разрезе видов деятельности — по данным аналитического учета на счетах 90.01 «Выручка» и 90.02 «Себестоимость продаж». Расшифровка коммерческих и управленческих расходов производится в разрезе статей затрат — по данным аналитического учета бухгалтерских записей по списанию затрат соответственно со счета 44 «Расходы на продажу» в дебет счета 90.07 «Коммерческие расходы» и со счета 26 «Общехозяйственные расходы» в дебет счета 90.08 «Управленческие расходы».

Ко второй группе относятся показатели, которые детализируют прочие доходы и расходы, — по данным аналитического учета на счете 91 «Прочие доходы и расходы». При определении значения показателя производится группировка оборотов по всем статьям прочих доходов или прочих расходов с соответствующим значением реквизита «Вид прочих доходов и расходов». Отмеченные показатели автоматически добавляются в строки «в том числе» к соответствующему показателю отчета о финансовых результатах. Для вывода в этих показателях значений нужно еще раз выполнить автоматическое заполнение формы отчета о финансовых результатах.

Вручную производится расшифровка тех показателей отчета о финансовых результатах, которые не упомянуты в форме настройки расшифровки, но для них в форме отчета предусмотрены строки «в том числе», — изменение отложенных налоговых активов, изменение отложенных налоговых обязательств и др.. Для добавления показателя вручную необходимо набором с клавиатуры заполнить соответствующую строку «в том числе», выделенную желтым цветом. Если одной строки недостаточно, то для добавления строк следует воспользоваться кнопкой <Добавить> на нижней панели на закладке «Отчет о финансовых результатах».

Можно также воспользоваться комбинированным способом раскрытия информации в отчете о финансовых результатах: предопределенные показатели, которые организация считает существенными, добавить в автоматизированном режиме, а остальные показатели детализировать вручную. Этим способом можно воспользоваться, например, если организация считает существенной информацию о доходах и расходах, в оценке которых возникли постоянные разницы.

Составление приложений к бухгалтерскому балансу и отчету о финансовых результатах

Составление отчета об изменениях капитала

Для составления отчета об изменениях капитала предназначена закладка «Отчет об изменениях капитала». В заголовочной части отчета об изменении капитала приводятся показатели, характеризующие организацию. Они заполняются автоматически по имеющимся в информационной базе данным. Для заполнения показателей отчета об изменении капитала по учетным данным необходимо, находясь на закладке «Отчет об изменениях капитала», на панели инструментов формы отчета нажать на кнопку <Заполнить> и выбрать пункт «Заполнить отчет об изменениях капитала» или «Заполнить все отчеты». Все показатели, по которым в информационной базе имеются учетные данные, при этом заполняются автоматически.

В разделе «1. Движение капитала» не поддерживается автоматическое заполнение показателей: «доходы, относящиеся непосредственно на увеличение капитала», «дополнительный выпуск акций», «увеличение номинальной стоимости акций», «реорганизация юридического лица», «расходы, относящиеся непосредственно на уменьшение капитала», «уменьшение номинальной стоимости акций», «уменьшение количества акций», «реорганизация юридического лица». В разделе «2. Корректировка в связи с изменением учетной политики и исправлением ошибок» не поддерживается автоматическое заполнение показателей: «корректировка в связи с изменением учетной политики», «корректировка в связи с исправлением ошибок». Раздел «3. Чистые активы» заполняется автоматически по данным бухгалтерского баланса. Расчет стоимости чистых активов приводится на закладке «Расчет оценки стоимости чистых активов». Расчет стоимости чистых активов не включается в состав бухгалтерской отчетности и может быть распечатан на бумажном носителе для собственных нужд.

Составление отчета о движении денежных средств

Для составления отчета о движении денежных средств предназначена закладка «Отчет о движении денежных средств». В заголовочной части отчета о движении денежных средств приводятся показатели, характеризующие организацию. Они заполняются автоматически по имеющимся в информационной базе данным. Для заполнения показателей отчета о движении денежных средств по учетным данным необходимо, находясь на закладке «Отчет о движении денежных средств», на панели инструментов формы отчета нажать на кнопку <Заполнить> и выбрать пункт «Заполнить отчет о движении денежных средств» или «Заполнить все отчеты». Все показатели, по которым в информационной базе имеются учетные данные, при этом заполняются автоматически.

В каждом подразделе перед показателем «прочие поступления» и «прочие выплаты» имеются свободные строки. При необходимости организация может в них выделить в отдельные показатели денежные потоки, которые по умолчанию приводятся в составе прочих поступлений и прочих выплат, скорректировав при этом значение соответствующего показателя прочих поступлений и прочих выплат. Для денежного потока каждого вида можно ввести четыре дополнительных показателя. Добавление еще одной дополнительной строки производится с помощью кнопки <Добавить>.

В соответствии с ПБУ 23/2011 денежные потоки в отчете о движении денежных средств в ряде случаев необходимо отражать свернуто. Сворачивать денежные потоки необходимо в случаях, когда они характеризуют не столько деятельность организации, сколько деятельность ее контрагентов, и когда поступления от одних лиц обусловливают соответствующие выплаты другим лицам, например денежные потоки комиссионера или агента в связи с осуществлением ими комиссионных или агентских услуг, косвенные налоги в составе поступлений от покупателей и заказчиков, платежей поставщикам и подрядчикам и платежей в бюджетную систему Российской Федерации или возмещение из нее, поступления от контрагента в счет возмещения коммунальных платежей и осуществление этих платежей в арендных и иных аналогичных отношениях, оплата транспортировки грузов с получением эквивалентной компенсации от контрагента. Отражать денежные потоки свернуто необходимо также в случаях, когда они отличаются быстрым оборотом, большими суммами и короткими сроками возврата, например взаимно обусловленные платежи и поступления по расчетам с использованием банковских карт, покупка и перепродажа финансовых вложений, осуществление краткосрочных финансовых вложений за счет заемных средств. В текущей версии регламентированного отчета предусмотрено автоматическое сворачивание денежных потоков комиссионера или агента в связи с осуществлением ими комиссионных или агентских услуг, косвенных налогов в составе поступлений от покупателей и заказчиков, платежей поставщикам и подрядчикам и платежей в бюджетную систему Российской Федерации или возмещение из нее. Корректировка показателей денежных потоков на остальные сворачиваемые суммы производится вручную. Для ячеек, значение которых корректируется, устанавливается режим «заполнять автоматически с корректировкой».

Составление пояснений к бухгалтерскому балансу и отчету о финансовых результатах

В регламентированном отчете «Бухгалтерская отчетность» предусмотрена возможность составления пояснений к бухгалтерскому балансу и отчету о финансовых результатах в объеме, который приведен в Приложении № 3 к приказу Минфина России от 02.07.2010 № 66н. Формы пояснений каждого раздела приведены на отдельных закладках. Имя закладки соответствует номеру раздела пояснений. По умолчанию в форме отчета приводятся закладки для всех разделов пояснений. Для исключения разделов пояснений, приводить которые не требуется, необходимо в форме настройки свойств разделов снять для них флажок в колонке «Включить в отчет».

Значения показателей в пояснениях приводятся в тех единицах измерения, что и бухгалтерском балансе и отчете о финансовых результатах. Для заполнения показателей соответствующего пояснения по учетным данным необходимо, находясь на закладке с именем названия раздела пояснения, на панели инструментов формы отчета нажать на кнопку <Заполнить> и выбрать пункт Заполнить <название раздела> или «Заполнить все отчеты».

Ячейки показателей пояснений, значение которых может быть подсчитано автоматически по данным информационной базы, имеют светло-зеленый цвет. При этом автоматически подсчитанное значение при необходимости может быть скорректировано вручную. Ячейки показателей, значение которых не может быть подсчитано, выделены желтым цветов. Предполагается, что ввод значений в такие ячейки, как правило, производится вручную.

Зеленым цветом в таблицах пояснений выделены ячейки с так называемыми результатными показателями. Значение таких показателей подсчитывается путем суммирования других показателей пояснения, поэтому ячейки для итоговых показателей защищены от изменения значения показателя. Заполняются следующие пояснения: раздел 1-6. После заполнения пояснений необходимо на закладках «Бухгалтерский баланс» и «Отчет о финансовых результатах» заполнить колонку «Пояснения». Согласно формату представления бухгалтерской отчетности в электронном виде пояснение в бухгалтерском балансе и отчете о финансовых результатах указывается в формате Т, т.е. в виде строки до 4 символов. Таким образом, формат показателя в общем случае позволяет указать только номера разделов пояснений.

Печать отчетности

Бухгалтерская отчетность, начиная с 2020 года, представляется в налоговые органы только в электронном виде. Представление бухгалтерской отчетности на бумажном носителе является основанием для отказа в ее приеме налоговым органом. Печатная форма бухгалтерской отчетности может быть использована для собственных нужд. Для печати бухгалтерской отчетности предназначена кнопка <Печать>, расположенная в нижней командной панели формы отчета. При ее нажатии из выпадающего меню следует выбрать вид печатной формы. Для печати бухгалтерской отчетности переключатель выбора печатной формы по умолчанию установлен в положение «Формы в редакции приказа Минфина России от 19.04.2019 № 61н».

Для формирования машиночитаемого бланка используется единый модуль печати разработки ФНС России. Если модуль еще не установлен, при выборе этого варианта печатной формы будет запущена программа установки модуля печати. Обратите внимание! Пояснения к бухгалтерскому балансу и отчету о финансовых результатах в виде машиночитаемого бланка на печать не выводятся, поскольку это не предусмотрено приказом ФНС России, которым утвержден формат представления бухгалтерской отчетности на машиночитаемых бланках. Следует учесть, что возможность печати бланка с двухмерным штрикодом в дальнейшем будет отключена. Для каждого из вариантов печати можно выбрать «Печатать сразу» или «Показать бланк». При выборе варианта «Печатать сразу» отчетность будет сразу выведена на печать без предварительного показа. При выборе варианта «Показать бланк» на экран выводится форма предварительного просмотра отчетности.

Отправка отчетности по каналам связи

Если организация подключена к сервису «1С-Отчетность», то подготовленную бухгалтерскую отчетность можно отправить в налоговый орган непосредственно из программы «1С:Бухгалтерия 8». Если к бухгалтерскому балансу и отчету о финансовых результатах имеются пояснения, то перед отправкой отчетности их необходимо оформить в виде файла «пояснительной записки». Файл должен иметь расширение pdf. В Разделе «Дополнительные файлы» есть возможность прикрепления файлы Пояснительной записки и Аудиторского заключения (рис. 36). Аудиторское заключение прикрепляется к бухгалтерской отчетности если, бухгалтерская отчетность подлежит подлежит обязательному аудиту, аудиторская проверка была проведена до даты представления бухгалтерской отчетности в контролирующие органы.

Перед отправкой рекомендуется выполнить корректность формирования бухгалтерской отчетности. Есть возможность трех варианта проверки отчета. Для проверки форматно-логического контроля заполнения бухгалтерской отчетности необходимо в меню <Отправка> выбрать пункт «Проверить в Интернете». Для проверки соответствия условиям формата электронного представления необходимо в меню <Выгрузка> выбрать пункт «Проверить выгрузку». Для проверки контрольных соотношений, рекомендованных Письмом ФНС России от 31.07.2019 № БА-4-1/15052@, используется меню <Проверка>.

Для отправки подготовленной бухгалтерской отчетности в налоговый орган непосредственно из программы необходимо изменить статус отчета на «Подготовлен» и ввести команду «Отправка — Отправить». При выполнении команды программа сформирует необходимое электронное сообщение, подпишет его электронной цифровой подписью руководителя или уполномоченного представителя и отправит в налоговый орган через спецоператора. После успешной отправки декларации на информационной панели отчета появится соответствующая надпись.

В случае, если аудит проведен после представления бухгалтерской отчетности в контролирующие органы, аудиторское заключение необходимо представить в виде электронного документа в формате, утвержденном приказом ФНС России от 13.11.2019 № ММВ-7-1/570@ в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным. Для этого необходимо отправить пакет с дополнительными документами для ФНС. Режим отображения должен быть установлен в статусе «Аудиторское заключение».

При добавлении нового Аудиторского заключения в открывшемся окне необходимо выбрать «Добавить группу документов», затем выбрать «Добавить сканированные документы». В окне сканированного документа указывается документ-основание «Бухгалтерская (финансовая) отчетность», затем прикрепляется файл Аудиторского заключения в формате pdf и отправляется в контролирующие органы.

Содержание:

1. Где проходит формирование бухгалтерского баланса?

2. Как создать бухгалтерский баланс в 1С?

Формирование бухгалтерского баланса доступно в программах 1С, в которых функционалом предусмотрено ведение регламентированного учета. Такими, например, являются типовые конфигурации 1С БП 8, 1С УХ 3.0 и 1С ЕРП 2.4

1. Где проходит формирование бухгалтерского баланса?

Формирование бухгалтерского баланса проходит в рабочем месте «1С:Отчетность», открываемом по ссылке «Регламентированные отчеты». Путь к этому рабочему месту в различных конфигурациях может отличаться.

Так в 1С ЕРП 2.4 оно находится в разделе «Регламентированный учет», а в 1С БП 8 и 1С УХ 3.0 – в разделе «Отчеты».

Рабочее место «1С:Отчетность» предназначено для выполнения операций, связанных с отчетностью и взаимодействием с контролирующими органами.

2. Как создать бухгалтерский баланс в 1С?

Для ввода нового отчета используется команда «Создать». В открывшемся окне на закладке «Все» предлагаются доступные виды отчетов.

Часто используемые виды отчетов можно перенести на вкладку «Избранные», что упростит поиск в дальнейшем. Для переноса вида отчета в число избранных, надо дважды кликнуть на звездочку в строке.

Рассматриваемая форма расположена в категории «Бухгалтерская отчетность, т.к. бухгалтерский баланс является одной из обязательных составляющих бухгалтерской отчётности и формируется в комплексе с другими формами бухгалтерской отчётности.

При выборе отчета откроется стартовое окно, где требуется указать организацию, период и вид баланса, а затем нажать кнопку «Создать».

Создаваемый отчет включает бухгалтерский баланс в 1С и другие прилагающиеся к нему формы. Все они располагаются в левой панели окна на отдельных вкладках.

В отчете можно настраивать расшифровки показателей и добавлять строки.

Для получения данных в таблицах предназначена команда «Заполнить». При ее нажатии предлагается выбрать что именно заполнять – текущий отчет (тот, который выбран и отображен на экране) или все отчеты, представленные в бухгалтерской отчетности.

Для сохранения полученного отчета в программе, его надо записать. Повторно открыть записанный отчет можно из рабочего места «1С-Отчетность».

Для того чтобы вывести заполненные формы на бумажный носитель, необходимо нажать «Печать», выбрать одну из предложенных форм и нажать «Показать бланк». Здесь доступны следующие формы:

· формы в виде машиночитаемого бланка с двухмерным штрихкодом PDF417, которые используются для передачи отчетности на бумажных бланках в Федеральную налоговую службу России;

· формы в редакции приказа Минфина России, утвержденные Министерством финансов РФ и предназначенные для сдачи отчетности в органы статистики, акционерам, собственникам предприятия и по запросу в банки и другие организации;

· формы с титульным листом соответствующего машиночитаемого бланка, разработанного Федеральной налоговой службой России.

В открывшемся окне надо указать количество копий, выбрать формы к печати, и нажать кнопку «Печать».

Здесь же можно сохранить полученные формы в файлы формата Excel, PDF и MXL

Специалист компании ООО «Кодерлайн»

Косьяненко Зоя Владимировна

Формирование бухгалтерской отчетности, ее выгрузка на магнитный носитель (общий случай)

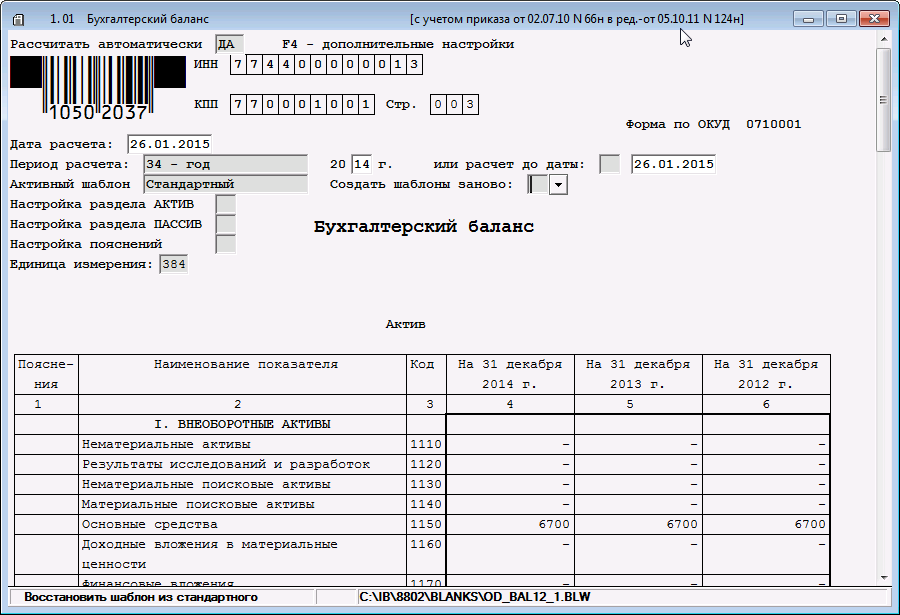

Для формирования бухгалтерского баланса необходимо открыть бланк 1.01 Бухгалтерский баланс.

Рис. 1: Подготовка бухгалтерского баланса

Бланк имеет возможность настройки нескольких параметров (клавиша F4).

В поле Рассчитать автоматически указать Да, в поле Номер корректировки (если это поле есть в бланке) выбрать 001 – первичная.

В программе предусмотрено два шаблона расчетов — стандартный и пользовательский. Однако пользователь по своему усмотрению может создавать и настраивать дополнительные шаблоны.

Если возникает необходимость формирования показателей баланса по алгоритму, отличному от стандартного, то в поле Активный шаблон можно указать – Пользовательский, а в полях Настройка раздела АКТИВ и Настройка раздела ПАССИВ настроить этот шаблон.

После выбора шаблона, указания отчетного периода и единиц измерения следует пересчитать бланк. Программа произведет подсчет данных по строкам отчетной формы и в дополнительном окне представит эти данные для проверки и редактирования. После завершения проверки нажмите кнопку ОК в этом окне. Программа завершит создание бухгалтерского баланса.

Сохранение базы данных для дальнейшей выгрузки на магнитный носитель происходит автоматически. После этого бухгалтерский баланс можно вывести на печать и закрыть данный бланк.

После этого требуется аналогичным образом заполнить форму 1.02 Отчет о финансовых результатах ; в зависимости от того, требуется ли это, заполнить и формы 1.03а, 1.03б, 1.04, 1.05, 1.06.

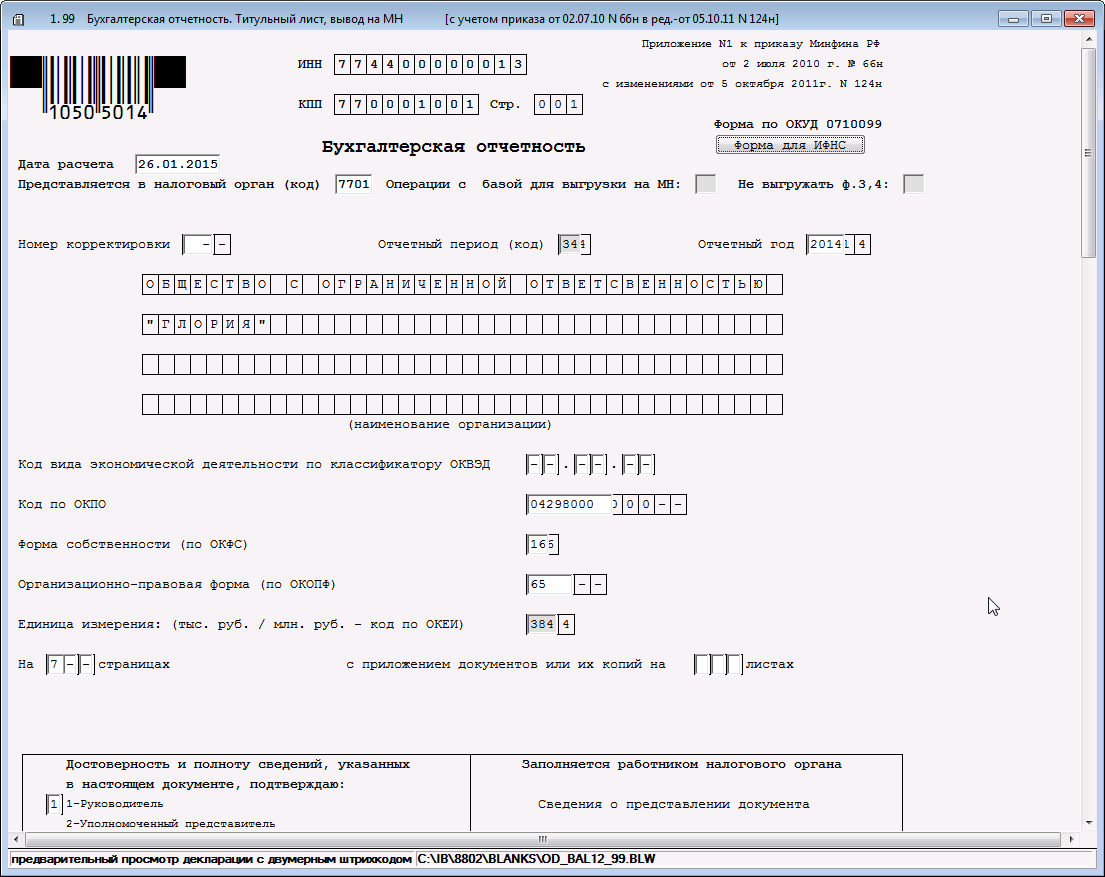

Далее открываем бланк 1. 99 Бухгалтерская отчетность. Титульный лист, вывод на МН.

Рис. 2: Заполнение титульных листов бухгалтерской отчетности

Заполняем поля «Предоставляется в налоговый орган (код)», «Отчетный период», «Отчетный год», «Единица измерения», указываем общее число страниц, заполняем раздел «Достоверность и полноту сведений … подтверждаю».

Пересчитываем бланк, нажимаем кнопку «Операции с базой для выгрузки на МН».

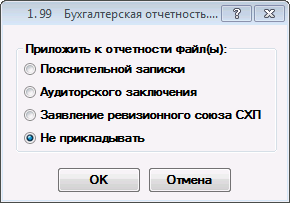

Появится следующее «окно»:

Рис. 3: Выбор прилагаемых к отчетности файлов

Нажимаем кнопку ОК.

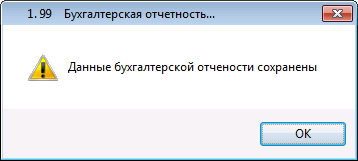

Рис. 4: Сообщение об успешном сохранении данных

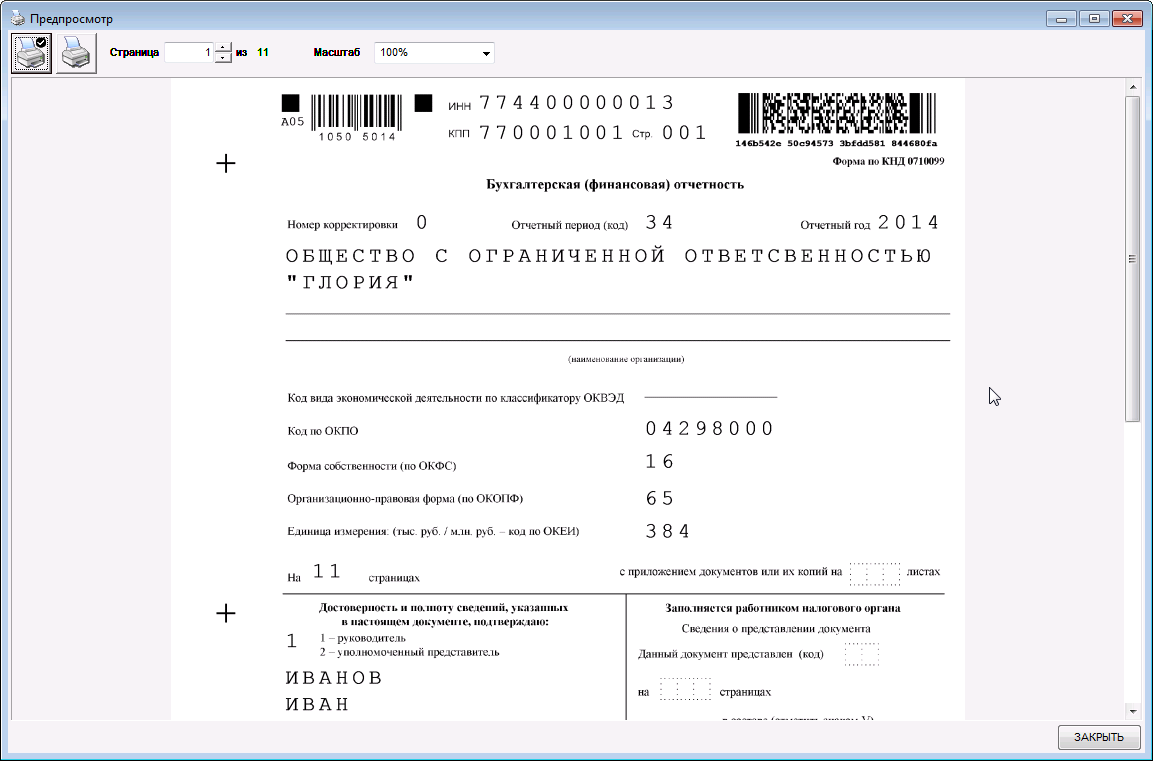

В случае, если у Вас установлен модуль для формирования двухмерного штрих-кода, можно нажать на кнопку Форма для ИФНС, получите печатную форму бухгалтерской отчетности, включающую все составляющие ее разделы (рис. 5)

Рис. 5: Бухгалтерская отчетность с двухмерным штрих-кодом

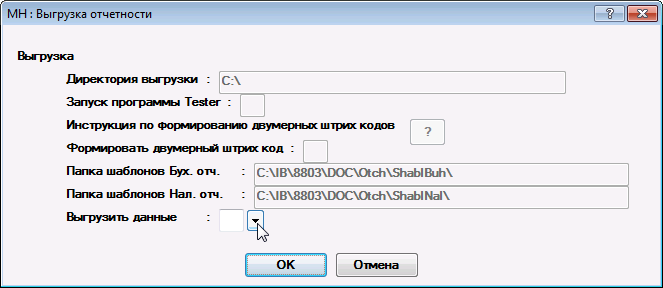

Чтобы выгрузить бухгалтерскую отчетность на магнитный носитель, надо открыть раздел меню программы МН- Выгрузка отчетности.

Рис. 6: Карточка «МН:Выгрузка отчетности»

После нажатия кнопки ОК активируется поле Выгрузить данные. При нажатии кнопки

в этом окне откроется еще одно окно с перечнем форм отчетных документов.

Рис. 7: Выбор документов для вывода на МН

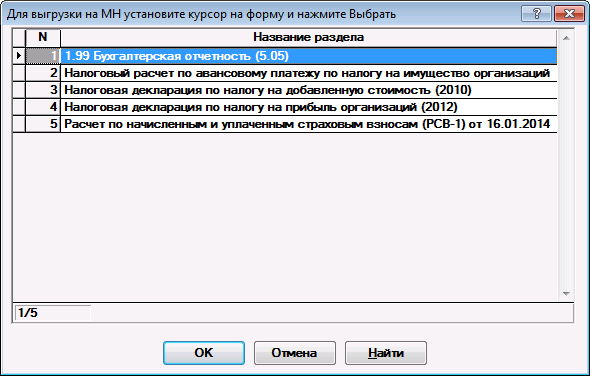

Выбираем строку «1.99 Бухгалтерская отчетность» и нажимаем ОК.

Рис. 8: Выбор документов для вывода на МН

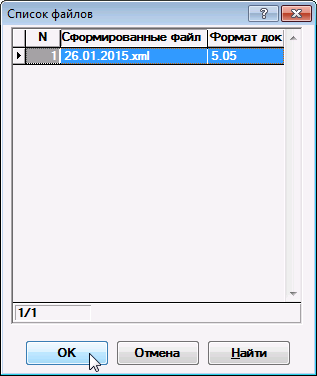

После этого выбираем строку с датой, когда была сформирована бухгалтерская отчетность.

Отчетность будет выгружена в заданную Вами папку (которую указали в карточке «МН:Выгрузка отчетности»).

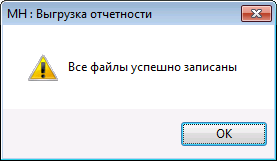

Рис. 9: Сообщение о результате выгрузки отчетности