Бухгалтерский учет основан на работе с документами. От его организации зависит качество учета. Рассмотрим, как построить систему обработки документов, чтобы исполнять требования закона и владеть достоверной информацией о финансово-хозяйственных операциях.

Бухгалтерский документ и правила его составления

Само слово «документ» происходит от латинского «docēre» (доказывать). Отсюда вытекает и его основное назначение — подтверждать те или иные факты. Применительно к бухучету речь идет о различных фактах хозяйственной жизни компании.

Процессы, из которых складывается ведение бизнеса, весьма разнообразны и каждому из них соответствуют свои документы. Кроме того, закон разрешает организациям самостоятельно разрабатывать формы, исходя из своих потребностей (п. 4. ст. 9 закона от 06.12.2011 № 402-ФЗ «О бухучете»).

Строго регламентируются только документы, используемые бюджетными организациями, а также отдельные «специфические» их группы, например, банковские и кассовые.

Однако свободный выбор формы в данном случае не означает, что порядка документооборота в бухгалтерском учете вообще не существует. Есть перечень обязательных реквизитов, которые должен содержать в себе любой учетный документ. Точнее говоря — таких перечней два, в первом говорится о требованиях к первичным документам, а во втором — к сводным.

Эти списки во многом повторяют друг друга (п. 2 ст. 9 и п. 4 ст. 10 закона № 402-ФЗ), поэтому представим их в виде таблицы

|

Данные / вид документа |

первичный |

сводный |

|---|---|---|

|

Общая информация |

наименование формы и экономического субъекта |

|

|

Период |

дата составления |

период ведения |

|

Данные |

описание факта хозяйственной жизни |

|

|

Числовое выражение |

выражение указанного выше факта в натуральных или денежных единицах |

сумма по отдельным объектам и по регистру в целом в денежном выражении |

|

Заверение |

должности, ФИО и подписи ответственных лиц |

Особой категорией сводных регистров можно считать отчеты. Форма этих документов всегда определена законом, а подача информации ориентирована на внешних пользователей.

Классификация бухгалтерских документов

Конечно, группировка учетных форм не ограничивается упомянутым выше разделением на первичные и сводные. Их классификация так же разнообразна, как и бизнес-процессы.

1. По назначению документы могут быть:

А. Распорядительными. Они отражают решение руководства осуществить какую-либо операцию (например, приказ).

Б. Оправдательные. Заполняются на основании произошедших фактов хозяйственной деятельности и являются основанием для бухгалтерских операций (например, накладная).

В. Бухгалтерского оформления. Этот вид документов носит вспомогательный характер и нужен для удобства при отражении операций в учете. Это могут быть различные сводные ведомости, калькуляции, справки и т.п.

Г. Комбинированные документы сочетают в себе характеристики нескольких типов.

2. По порядку заполнения документы бывают:

А. Разовые. Они отражают операцию, произошедшую в течение короткого времени. Это может быть отгрузка, выдача денег и т.п.

Б. Накопительные. В этом случае заполнение данных происходит последовательно, в течение длительного периода. Такие формы (например, лимитно-заборные карты) обычно используют для учета однородных периодических операций. Накопительные документы нужно отличать от сводных, рассмотренных выше. Дело в том, что сводные ведомости заполняются не последовательно, а единовременно, на основании другой «первички», сформированной ранее.

3. По содержанию хозяйственных операций документы могут отражать:

- оборот товарно-материальных ценностей;

- расчеты с контрагентами, персоналом, бюджетом и т.п.;

- движение денежных средств.

4. По месту заполнения документы могут быть:

А. Внутренние, которые не выходят за пределы организации. К ним относятся, например, все документы по расчетам с персоналом или накладные на внутреннее перемещение.

Б. Внешние документы либо поступают от других организаций, либо предназначены для отправки контрагентам (отгрузочные накладные, акты, счета-фактуры и т.п.).

5. По способу заполнения.

Ранее, когда информационные технологии только начинали свое распространение, было принято делить документы на заполняемые вручную и автоматически, т.е. с помощью бухгалтерских программ.

Но т.к. на сегодня «ручное» ведение бухучета почти не встречается и практически все формы готовятся с помощью специализированного программного обеспечения, то уместнее будет другая классификация документов:

А. Бумажные. В этом случае «первичка», сформированная бухгалтерской программой, распечатывается и заверяется подписью ответственного лица, а также (в случае необходимости) печатью.

Б. Электронные. Эта категория «первички» не выводится на бумажные носители, а направляется адресату как внутри, так и вне компании по телекоммуникационным сетям. Для подтверждения достоверности также используется подпись. Но в данном случае она представляет собой определенным образом закодированный информационный пакет.

Организация документооборота

Итак, вся деятельность организации сопровождается «производством» огромного количества различных бумаг. Чтобы своевременно получать всю необходимую информацию о бизнесе, нужно наладить работу с ними, т.е. — организовать документооборот в системе бухгалтерского учета.

Ответственность за это, как и за учет в целом, несет руководитель организации (п. 1 ст. 7 закона № 402-ФЗ).

Важно!

Несмотря на важность этого вопроса, в современном российском законодательстве до сих пор не существует специального нормативного акта, посвященного бухгалтерскому документообороту. Федеральный стандарт «Документы и документооборот в бухгалтерском учете» сейчас находится в разработке и, скорее всего, будет принят в 2020 году.

Сегодня при организации бухгалтерского документооборота на предприятии можно ориентироваться на

«Положение о документах…», утвержденное приказом Минфина СССР № 105 от 29.07.1983.

Любая учетная форма в организации проходит следующие этапы документооборота:

- Создание документа или его получение от контрагентов.

- Проверка. На этом этапе документ анализируют на соответствие требованиям закона, сущности отражаемой операции и математическим правилам.

- Обработка. Бухгалтеры называют этот этап «проведение документа». Это означает, что на его основании осуществляются записи по счетам, т.е. бухгалтерские проводки.

- Хранение. В течение некоторого времени документ хранится в помещении бухгалтерии. Обычно этот срок составляет не менее года, чтобы при заполнении годового отчета можно было быстро обратиться к любой «первичке».

- Когда необходимость в оперативном доступе к документу отпадает, он передается в архив. Срок архивного хранения для разных типов документов определяется законом.

Оформление первичных бухгалтерских документов

Пример схемы бухгалтерского документооборота в организации приведен ниже.

Правила хранения документации

Минимальный срок хранения бухгалтерских документов составляет 5 лет (ст. 29 закона № 402-ФЗ). Конкретные сроки по категориям документации приведены в п. 4.1 Перечня, утвержденного приказом Минкультуры России от 25.08.2010 № 558.

Пример

Сведения о доходах физических лиц должны храниться 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы — 75 лет. Реестры сведений о доходах физических лиц хранятся тоже 75 лет, а вот годовая бухгалтерская отчетность должна храниться постоянно. Требования к помещениям, предназначенным для хранения документов, приведены в п. 4.2 Основных правил, одобренных решением коллегии Росархива от 06.02.2002. В частности, архивное помещение должно быть пожаробезопасным, защищенным от затопления и иметь запасной выход.

Хранение бухгалтерских документов (правила и сроки)

Если организация формирует «первичку» в электронном виде, то хранить ее на бумаге не обязательно. А сроки здесь будут такими же, как и для «обычной» документации.

Однако если проверяющие запросят бумажную копию документа, то предприятие должно будет распечатать его и заверить в установленном порядке.

Как исправлять ошибки

Никакая самая «продвинутая» система документооборота бухгалтерских документов не гарантирует защиту от ошибок.

Общий порядок исправления неточностей в документе определен в п. 7 ст. 9 закона № 402-ФЗ. Закон говорит только о том, что корректировка должна быть датирована и заверена подписями лиц, ответственных за составление документа.

Конкретные правила прописаны в разделе 4 положения № 105 от 29.07.1983. Этот документ действует, в части не противоречащей закону № 402-ФЗ и другим «современным» нормативным актам о бухучете. Неверную информацию следует зачеркнуть (одной чертой, чтобы было возможно прочесть) а затем написать сверху правильные данные.

Иногда предприятия просто заменяют неверный документ на новый с уточненными данными. Формально они имеют на это право. Т.к. федерального стандарта в этой области на сегодня не существует, то в рамках документооборота бухгалтерии организация может применять собственные правила. Правда, Минфин в своих последних разъяснениях обращает внимание на то, что подобная замена в общем случае не предусмотрена законом (письмо Минфина РФ от 23.10.2017 № 03-03-10/69280).

Но для отдельных видов документов исправления не допускаются в принципе, поэтому их в любом случае придется заменять. В первую очередь речь идет обо всех формах, связанных с кассовыми и банковскими операциями (п. 16 Положения, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

Также на новый документ нужно заменить и ошибочно заполненный счет-фактуру (п. 7 Правил, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137). В этом случае сведения об исправлении нужно указать в строке 1а нового документа.

Аналогичным образом обычно вносят исправления и в электронные документы. Новый экземпляр электронной «первички» заменяет собой старый, при этом в базе сохраняется информация о внесенных корректировках.

Но если документ с неверными данными уже попал на стол проверяющим, менять что-либо поздно. Тогда остается только надеяться, что искажения учета не будут слишком серьезными. Ведь если занижение сумм обязательных платежей из-за ошибок в бухучете превысит 10%, то виновные лица могут быть наказаны по ст. 15.11 КоАП РФ. К слову, штраф по ней достигает 20 тысяч рублей, а срок дисквалификации — 2 лет.

К самой же компании в любом случае будут предъявлены налоговые санкции в виде штрафа в размере 20% недоимки, а также пени.

Что делать в форс-мажорных ситуациях

Обнаруженная ошибка — не самое страшное. Гораздо печальнее, когда документ утрачен, еще хуже — если это коснулось значительного их количества. Причины могут быть самыми разными: халатность сотрудников, противоправные действия, стихийные бедствия и т.п.

В первую очередь необходимо оценить масштабы потерь, создав специальную комиссию. Если причиной является, например, пожар или кража, то нужно обязательно получить соответствующую справку в государственных органах.

Восстанавливать придется всю документацию, по которой еще не истек срок хранения. Но в первую очередь — постараться максимально быстро решить вопрос с данными за последние три года, которые могут «попасть» под налоговую проверку. Если информационная база не пострадала, то восстановить свои документы будет достаточно просто.

Сложнее с той «первичкой» которая получена от контрагентов, или на которой требуются отметки сторонних организаций. В этом случае необходимо запросить у всех контрагентов заверенные копии или дубликаты.

Важно!

Сохраняйте все подтверждающие документы, связанные с восстановлением утраченной «первички»: от акта обследования до переписки с контрагентами. Это поможет в случае, если налоговики захотят оспорить подлинность восстановленных документов.

В случае серьезных потерь для того, чтобы восстановить документацию и документооборот в бухгалтерском учете, может потребоваться помощь профессиональных консультантов.

Как оценить состояние документооборота в вашей компании

Каждому руководителю хочется верить, что уж в его-то компании в документах все в полном порядке. Но так ли это? Проверить несложно: запросите у главбуха «первичку» по нескольким контрагентам, лучше — по тем, которые могут вызвать вопросы у налоговиков. Естественно, вам скажут, что все бумаги в наличии. Не советуем верить на слово, лучше убедиться в этом лично.

Дело в том, что бухгалтеры нередко выполняют рутинную бумажную работу в самый последний момент. И пока бизнес работает в штатном режиме, это не играет особой роли. Но если в компании неожиданно появятся проверяющие, то отсутствие «первички» может стать причиной серьезных проблем.

Когда мы ведем учет клиента, электронные копии всех его документов находятся в информационной базе. Поэтому при запросе налоговиков любые данные будут немедленно предоставлены. Но этим наше участие в проверке не ограничивается. Мы можем полностью взять на себя общение с проверяющими, вплоть до судебного разбирательства, если это потребуется (оплата за сопровождение проверки производится по отдельному тарифу).

Вывод

Организация документооборота в бухгалтерском и налоговом учете во многом определяет состояние бизнеса в целом.

Без налаженной системы работы с документами неизбежны постоянные сбои всех бизнес-процессов. А если такая компания попадет в поле зрения проверяющих, то вряд ли удастся избежать серьезных санкций.

Организация бухгалтерского документооборота при помощи аутсорсинговой компании — мудрое решение организаций, которые хотят иметь идеальный порядок в документах как в текущей работе, так и в случае проверок.

Бухгалтерская справка: зачем нужна и как ее составить

Бухгалтерская справка – незаменимый помощник бухгалтера. Она поможет обосновать расчеты, исправить ошибки в учете, передать информацию в госорганы. Расскажем, когда и зачем нужна бухгалтерская справка, какие виды справок бывают, как их правильно составить.

Бухгалтерская справка — незаменимый помощник бухгалтера. Она поможет обосновать расчеты, исправить ошибки в учете, передать информацию в госорганы. Расскажем, когда и зачем нужна бухгалтерская справка, какие виды справок бывают, как их правильно составить.

Зачем нужна

Итак, бухгалтерская справка — это внутренний документ организации. Она нужна, когда бухгалтеру надо провести хозяйственную операцию, для которой не предусмотрена другая первичка, или первичка есть, но ее недостаточно. Кроме того справка помогает детализировать учет или исправить в нем ошибки.

Важно: бухгалтерская справка не может заменить первичный документ, в составлении которого кроме бухгалтера должны участвовать другие лица.

Например: если утерян акт приема-передачи выполненных работ или счет-фактура от контрагента, то заменить такие документы бухгалтерской справкой нельзя.

Подключите электронный документооборот в Такском и перестаньте терять первичные документы. Мы поддерживаем роуминг со всеми операторами.

Форма бухгалтерской справки

Унифицированной формы справки нет. Каждая организация может разработать и утвердить собственную форму. Главное, чтобы разработанная справка содержала реквизиты, обязательные для первичных документов (ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ):

- название документа и дату его составления;

- название организации;

- содержание хозоперации;

- должность, ФИО и подпись лица, ответственного за составление документа.

Можно взять бланк бухгалтерской справки для госучреждений: форма по ОКУД 0504833 (приказ Минфина от 30.03.2015 № 52н) и на его основе составить свой. Рекомендуем утвердить разработанную форму справки приказом по учетной политике организации.

Обычно справку подписывают главный бухгалтер и исполнитель. Но в отдельных случаях можно предусмотреть в справке подпись руководителя.

Например: если требуется одобрение учета каких-либо расходов.

Виды бухгалтерских справок

Бухгалтерские справки составляются с различными целями:

- для отражения фактов, пояснений;

- для расчета каких-либо показателей;

- для исправления ошибок;

- для передачи сведений в госорганы и т. д.

В зависимости от назначения справки ее содержание для разных ситуаций тоже будет разным.

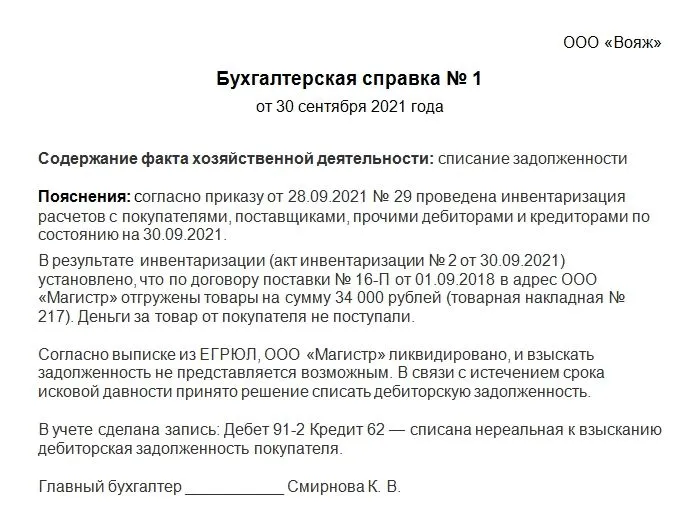

Бухгалтерская справка-пояснение

Такие справки составляют по операциям, для которых не предусмотрены формы первичных документов.

К таким операциям относятся:

- списание задолженности с истекшим сроком давности;

- внесение средств в уставный капитал;

- корректировка долга по акту сверки, когда не удается установить причину расхождений;

- перевод товаров в материалы и т. д.

Пример:

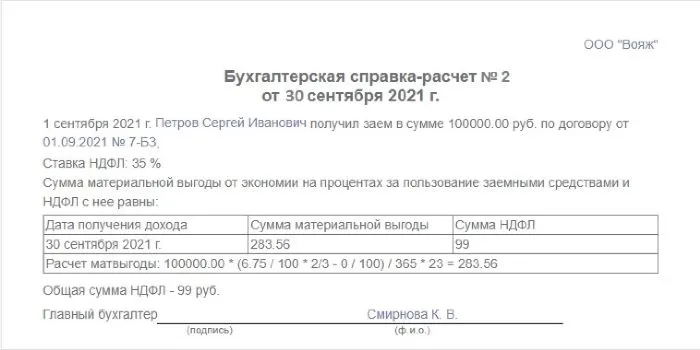

Бухгалтерская справка-расчет

Иногда перед тем, как отразить операцию в учете, бухгалтеру сначала нужно произвести расчеты. В этом случае сам расчет и итоговый результат фиксируют в бухгалтерской справке-расчете.

Обычно бухгалтеры отражают в справке расчеты следующих показателей:

- материальной выгоды и суммы НДФЛ по пользование займом;

- отпускных;

- сверхнормативных суточных;

- дивидендов;

- курсовых разниц;

- налогов и т. д.

Пример:

Нулевая отчётность в налоговую для ИП и ООО за 92 р в месяц. Без посещения госорганов. Электронная подпись уже в комплекте. Заказать.

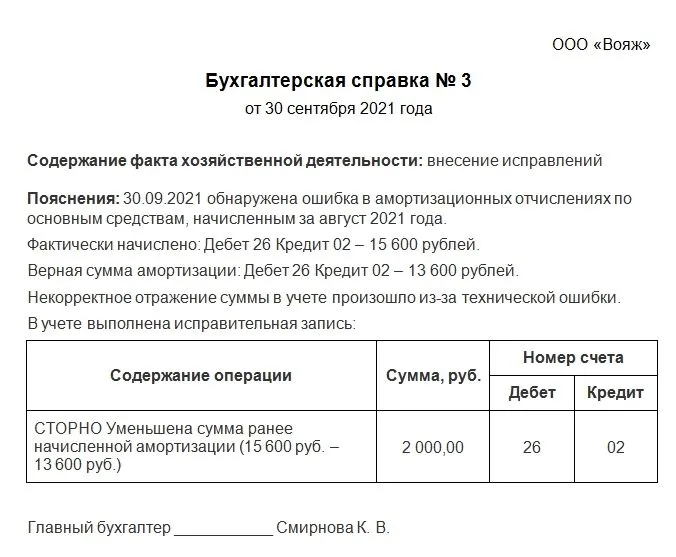

Бухгалтерская справка об исправлении ошибок

Если бухгалтер обнаружил ошибку в учете, то ее нужно исправить. В этом случае тоже составляют бухгалтерскую справку. В ней описывают: где и почему возникла ошибка и как она была откорректирована.

Исправить ошибку в учете бухгалтер может через сторнировочную запись или дополнительную проводку.

Пример:

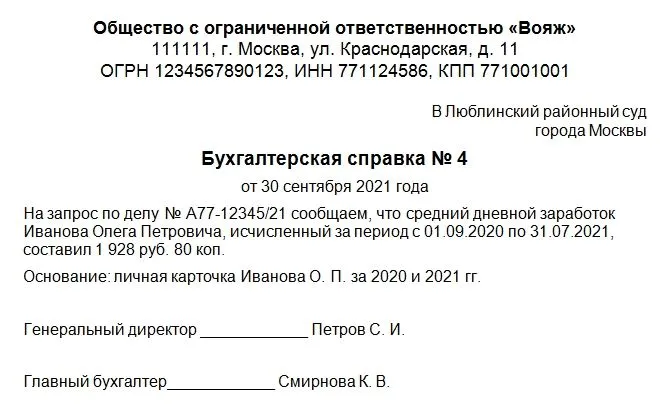

Бухгалтерская справка для передачи сведений

Иногда необходимо оформить бухгалтерскую справку для предъявления в государственные инстанции. В таких ситуациях справка носит информационный характер.

Например: организация выступает ответчиком в трудовом споре с работником, который был уволен неправомерно. А теперь этот работник через суд требует выплатить ему средний заработок за период вынужденного прогула. Сведения о среднем заработке могут быть представлены в суд в виде бухгалтерской справки.

Пример:

Обменивайтесь документами с госорганами не покидая рабочего места. Онлайн-Спринтер — сервис для онлайн-отчетности с технической поддержкой 24/7. Работайте 30 дней бесплатно и оцените все преимущества сервиса!

Сколько и как хранить бухгалтерские справки

Оформленные бухгалтерские справки хранят вместе с документами соответствующего регистра учета.

Например: если справка составлена для списания задолженности, то ее подшивают к инвентаризационной ведомости по расчетам с контрагентами или актам сверки с конкретным контрагентом.

Хранят бухгалтерские справки не меньше 5 лет. Однако в некоторых случаях этот срок может быть увеличен.

Например: если в справке содержится информация о расчете дивидендов, то ее, как и ведомости на выдачу дивидендов, нужно хранить 50 лет (если документ был оформлен после 2003 года. Для документов, составленных ранее указанной даты, срок хранения составляет 75 лет) (п. 122 приказа Росархива от 20.12.2019 № 236).

Комплекс решений для любого бизнеса

Электронная отчётность, ЭЦП, ЭДО, онлайн-кассы, маркировка, решения 1С

Оставьте заявку на подключение или консультацию

Заполните форму ниже, специалисты свяжутся с вами и предложат наши услуги по выгодным ценам:

Составление бухгалтерской отчетности — одна из основных задач, стоящих перед бухгалтером по окончании календарного года. Основные этапы и правила ее оформления рассмотрены в нашей рубрике «Составление бухгалтерской отчетности».

Подробнее

-

Все материалы

-

Новости

-

Статьи

По какой строке отразить в бухгалтерском балансе сальдо счета 08?

08 счет в бухгалтерском балансе попадает в несколько строк. Рассмотрим особенности формирования данных на этом счете и порядок отражения остатка по нему в балансе.

Задолженность подотчетных лиц в бухгалтерском балансе — актив или пассив?

Задолженность подотчетных лиц — актив или пассив — вопрос, с которым сталкивается любой начинающий бухгалтер. Как возникает задолженность подотчетных лиц, на каком счете ведется учет взаиморасчетов с подотчетниками, в какой раздел баланса заносится задолженность — об этом читайте в нашей статье.

Как и когда проводить реформацию бухгалтерского баланса?

Реформация баланса — обязательный ежегодный заключительный этап работы с бухгалтерскими данными. Процедура реформации баланса приводит к формированию величины нераспределенной прибыли или непокрытого убытка, отражаемой в строке 1370 бухбаланса. Рассмотрим особенности этой процедуры.

Валюта баланса в бухгалтерском балансе — это…

Валюта баланса — это сумма всех отраженных в балансе активов или всех пассивов. Применение балансовых показателей, в том числе валюты баланса, — это достаточно широкая область в финанализе. Кроме того, по валюте баланса определяют, подлежит ли предприятие обязательному аудиту. Как определить и пользоваться эти показателем, расскажем в статье.

Составляем пояснительную записку к бухгалтерскому балансу (образец)

Пояснительная записка к бухгалтерскому балансу — обязательна ли она в составе годовой отчетности, кто должен ее составлять, а кто может этого не делать, и самое главное, как она выглядит? Об этом мы расскажем в нашей статье.

Заполняем приложение к бухгалтерскому балансу (форма 5)

Форма 5 — приложение к бухгалтерскому балансу — предназначена для расшифровки строк этого отчета. Разберем, что представляет собой форма 5, как и в каком объеме она заполняется.

Как отражается выручка в бухгалтерском балансе?

Выручка в бухгалтерском балансе — в какой строке ее можно посмотреть? Чаще всего такой вопрос возникает у бухгалтеров — новичков или у тех, кто далек от бухгалтерского учета. Опытный бухгалтер сразу скажет, что конкретной строки в балансе, в которой представлена выручка, просто нет. И он будет прав и не прав одновременно. Хотя строки с выручкой в балансе нет, все же выручка и баланс взаимосвязаны. Как именно, мы расскажем в нашей статье.

Заполняем форму 723 бюджетной отчетности (нюансы)

Форма 723 бюджетной отчетности раскрывает данные о потоках денежных средств (ДС). Как она сдается в 2023 году за 2022-й? О структуре формы, правилах ее заполнения и произошедших в ней изменениях расскажем в нашей статье.

Составляем бухгалтерский баланс при УСН в 2022 — 2023 годах

Бухгалтерский баланс при УСН составляется и сдается на общих основаниях. В статье мы расскажем о составлении бухгалтерского баланса при УСН, а также о некоторых поблажках, на которые при этом могут рассчитывать «упрощенцы».

Основные этапы составления бухгалтерской отчетности

Правила составления бухгалтерской отчетности предприятия

Использование бухгалтерской отчетности предприятиями и ИП в упрощенном виде

Основные этапы составления бухгалтерской отчетности

Бухгалтерская отчетность представляет собой вид документации, которая полностью отражает финансовое состояние организации или ИП. В связи с этим при составлении бухгалтерской отчетности всегда требуется соблюсти последовательность этапов, начиная с подготовительных работ и заканчивая собственно ее формированием. Благодаря этому можно добиться корректности и достоверности отчетов.

Рассмотрим основные этапы составления бухгалтерской отчетности:

- Проверка соответствия информации на счетах бухгалтерского учета первичным документам.

- Инвентаризация кассы и имущества.

Смотрите, как провести инвентаризацию перед годовой отчетностью.

- Корректировка данных бухучета при выявлении отклонений.

- Закрытие счетов.

- Реформация баланса.

Правильно ее осуществить поможет статья «Как и когда проводить реформацию бухгалтерского баланса?».

- Непосредственно составление бухгалтерской отчетности.

Правила составления бухгалтерской отчетности предприятия

Порядок составления бухгалтерской отчетности регулируется ПБУ 4/99 и включает следующие группы правил:

- Принципы, применимые при составлении бухгалтерской отчетности. К ним, в частности, относятся:

- Необходимость соблюдения достоверности отражаемой информации.

- Отражение данных с учетом сведений о филиалах, представительствах и подразделениях.

- Соблюдение актуальных форм.

- Заполнение отчетов с учетом показателей как минимум 2-летнего периода.

- Соблюдение порядка раскрытия информации в зависимости от значения показателей. Если числовые значения по тому или иному показателю отсутствуют, проставляется прочерк. Если показатели существенные, они отражаются обособленно, если несущественные — раскрываются в пояснениях.

- Отчетная дата — последний день отчетного периода.

- Отчетный период — с 1 января по 31 декабря. Для новых организаций и ИП — с даты внесения сведений в ЕГРЮЛ или ЕГРИП по 31 декабря. Если же регистрация произошла после 30 сентября, то отчетный период начинается с даты регистрации, а заканчивается 31 декабря года, следующего за годом образования лица.

- Наличие в формах отчетности всех необходимых реквизитов, например наименования составителя, периода.

- Составление на русском языке.

- Применение валюты РФ.

- Подписание руководителем (или лицом, наделенным соответствующими полномочиями).

- Принципы составления бухгалтерского баланса. Основные этапы, которые при этом важно соблюсти, отражены в статье «Порядок составления бухгалтерского баланса (пример)». Смотрите также образец выписки из бухгалтерского баланса.

- Правила, распространяющиеся на отчет о финансовых результатах. Его необходимо заполнить с учетом следующего порядка:

- Необходимо разделить расходы на связанные с деятельностью организации или ИП и прочие.

- Выручка отражается за вычетом НДС, акцизов и прочих налогов.

См.: «Как отражается выручка в бухгалтерском балансе?».

- Себестоимость должна быть сформирована без учета коммерческих и управленческих расходов.

- Приводятся показатели формирования чистой прибыли.

О порядке заполнения отчета о финрезультатах читайте в статье «Заполнение формы 2 бухгалтерского баланса (образец)».

- Правила, действующие для пояснений к балансу и отчету о финрезультатах:

- Пояснения должны служить раскрытием сведений учета в соответствии с учетной политикой.

- В пояснениях необходимо указать, что порядок составления бухгалтерской отчетности должен соответствовать действующему законодательству.

- Пояснения представляют собой расшифровку информации о разных аспектах хозяйственной жизни, например о движении нематериальных активов, основных средств и т. д.

- Пояснения при составлении бухгалтерской отчетности приводятся посредством применения специальных форм. Образец заполнения одной из них можно посмотреть в статье «Расшифровка дебиторской и кредиторской задолженности — образец».

- В пояснениях необходимо отражать информацию о движении денежных средств и изменении капитала.

- Пояснения должны содержать сведения об основном виде деятельности, среднесписочной численности работников, исполнительном органе компании. Подробности — в этой статье.

Использование бухгалтерской отчетности предприятиями и ИП в упрощенном виде

П. 4 ст. 6 ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ предусмотрено формирование субъектами малого бизнеса упрощенного баланса. Для этого важно соблюсти условия отнесения к СМП, а именно:

- Среднесписочная численность работников за отчетный период должна составлять не более 100 человек.

- Выручка — не более 800 млн руб.

- Прочие условия, отраженные в ст. 4 ФЗ «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ.

Если указанные условия выполняются, порядок составления бухгалтерской отчетности может быть упрощен. В ее составе будут только 2 основных отчета: баланс и отчет о финрезультатах. При этом могут быть представлены дополнительные отчеты, о которых идет речь в статье «Упрощенная отчетность малого бизнеса».

При этом упрощенный бухбаланс будет включать:

- сокращенный перечень активов и пассивов;

- данные за 3 предшествующих года;

- обобщенные показатели.

Правильно заполнить упрощенный баланс вам поможет эта публикация.

Отчет о финрезультатах также заполняется малыми предприятиями в упрощенной форме, которая отражает:

- выручку;

- расходы на обычную деятельность;

- проценты к уплате;

- прочие доходы;

- прочие расходы;

- налог на прибыль;

- чистую прибыль.

При этом при составлении бухгалтерской отчетности информация в отчете о финрезультатах указывается за 2 года.

Кроме того, правила составления бухгалтерской отчетности в упрощенной форме требуют наличия в документе строгих граф. В связи с этим, если малому предприятию при составлении бухгалтерской отчетности понадобилось внести какие-то дополнительные расшифровки, упрощенную форму уже использовать нельзя (подробности — здесь).

Законодательство предусматривает 2 формата составления бухгалтерской отчетности: по стандартной и упрощенной форме. Определиться, можно ли вам применять нужный формат, а также правильно заполнить отчеты вам поможет наша рубрика «Составление бухгалтерской отчетности».

Термин «первичные документы» служит обозначением для подтверждения состоявшихся сделок налогоплательщиков, и он хорошо известен специалистам различного профиля. Первичные документы могут быть бухгалтерскими и налоговыми, подтверждая расходы, вычеты, льготы и т.п. Основное назначение — подтверждать события и хозяйственные бизнес-операции по продаже товаров, приобретению материалов, оказанию клиентских услуг и выплате заработной платы.

Здесь будет уместно рассмотреть более узкое понятие под названием «первичный учётный документ», которое приводится в ст. 9 ФЗ № 402 «О бухгалтерском учёте». Оформление происходит в процессе или по окончании завершения любой хозяйственной операции. Особое внимание заполнению следует уделить покупателям, поскольку составление, как правило, осуществляется поставщиками.

В основе лежат требования законодательства. Это необходимо для того, чтобы правильно отражать расходы, подтверждать их и корректно рассчитывать налоговую базу. Базой для соблюдения стандарта является закон № 402. Начиная с 2013 года, формы допускается разрабатывать самостоятельно. Они должны быть отражены в политике фирмы.

Особенности работы и оформления бухгалтерской документации

Ст. 9 п. 2 ФЗ 402 подразумевает порядок заполнения первичных документов бухгалтерского учёта с наличием реквизитов, без которых они будут считаться юридически недействительными:

- названия и типа;

- даты создания;

- наименования предприятия или ИП/ООО;

- содержания бланка;

- показателей в натуральном и финансовом эквиваленте;

- данных лица, ответственного за процесс;

- подписей каждой из сторон.

Подобные данные служат основанием для отражения сведений в регистрах и обработки первичных документов в бухгалтерском учёте, согласно ст. 9 п. 3 ФЗ 402. Возможно использование форм, согласно стандартам, а также специальных форм, которые разрабатываются предприятиями.

Правила оформления первичной документации подразумевают не только физические форматы. Допускается электронная подпись (ЭП) двух сторон. Одностороннее заверение не допускается, иначе документ не имеет юридической силы.

Правила хранения

Стандартный срок хранения информации по учёту не может быть менее 5 лет. В наше время гораздо удобнее хранить её в электронном виде, заверять подписью и производить первичный анализ бухгалтерских документов. Так проще отслеживать информацию и вести поиск по заранее заданным параметрам.

Если бланк сохранён ненадлежащим образом или отсутствует, учёт расходов по нему или вычет НДС невозможен. Компания рискует получить штраф в размере 10–30 тысяч рублей и в более значительном размере, вплоть до привлечения руководителя и работников предприятия к административной ответственности. Возможно доначисление налога от ФНС и доплат не менее 2000 рублей за каждую единицу.

При утере создаётся специальная внутренняя комиссия для расследования причин утери. Если потребуется восстановление, привлекаются представители государственных органов, создаётся акт, оправляются письма и запросы. В случае безвозвратной утери допускается восстановление. Отправляется запрос контрагентам письменном виде, организациям по обслуживанию, банкам, в ИФНС, ПФР и ФСС.

Разделение по стадиям бизнеса

Следует отметить различия в составе, согласно стадиям бизнеса. Всё зависит от типа операции. Таким образом, здесь можно выделить сделки, которые проводятся в 3 этапа. Рассмотрим каждый из них более подробно.

Первая стадия включает в себя составление договора. В результате выставляется счёт с указанием корректной суммы. Его потребуется оплатить, пока он остаётся действительным.

Вторая стадия включает оплату в рамках события. В этом случает для подтверждения используются:

- наличные расчёты, которым соответствуют кассовые чеки, квитанции к приходным ордерам и бланки строгой отчётности. Способ редко применяется в организациях в силу ограничения кассовых расчётов в размере 100 тысяч рублей. Выдача денег наличными осуществляется в форме аванса или подотчётных средств;

- электронные расчёты, которые включают эквайринг системы платежей, или для перечисления с р/с по выписке с банковского счёта.

Третья стадия основана на непосредственном получении продукции. Если товар получен, а услуга оказана покупателю, этот факт требует подтверждения. Продавец, в свою очередь, должен подтвердить факт оплаты. Если в ФНС не представлено подтверждение, то затраченные средства не учитываются в расходах. Для получения подтверждения следует предоставить:

- накладные по товарам;

- чеки на приобретаемую продукцию;

- акты на выполняемые работы и предоставляемые услуги.

Таким образом, каждой фазе бизнес-операции соответствует свой набор документов.

Состав первичной документации в бухгалтерии

Согласно приказу Минфина России, N 62н утверждён ФСБУ 27/2021, который содержит полные требования. Действует в отношении всех экономических субъектов, за исключением бюджетных организаций. В рамках стандарта можно ознакомиться с правилами по оформлению первичной документации и регистров бухучёта.

Несмотря на то, что сделки в различных компаниях имеют существенные различия, используется стандартный перечень документов. В основном, присутствуют наиболее известные разновидности:

- договоры;

- счета для оплаты;

- платежи;

- накладные на товары;

- акты, взаимосвязанные с работами или услугами;

- счета-фактуры.

Этот список далеко не полный и не окончательный. Многое зависит от разновидностей операций и принятых особенностей. Состав может существенно варьироваться, и здесь приведены только основной перечень.

Как формируется документация

Порядок оформления первичных документов в бухгалтерском учёте, отражённый в ФЗ о «Бухгалтерском учёте» и самостоятельно составленный, предусмотрен в специальной политике. Формы бланков после разработки и принятия могут постепенно обновляться или дополняться, поскольку не являются статичными.

Значимую роль играет момент даты подписания лицом, совершающим сделку или операцию, либо оформившим событие. За это отвечает сторона поставщика в момент совершения хозяйственной деятельности или позже. Данные отражаются на бумажных и на физических носителях с простановкой ЭП.

Не менее важно понятие оправдательного документа, в котором отражено сообщение относительно факта с включением реквизитов. Здесь можно выделить фиксацию гражданско-правовых отношений субъекта экономики с сотрудниками, контрагентами, госорганами или при управлении экономическими подразделениями.

Оправдательный формат отличается следующими особенностями:

- не направлены на формирование фактов хозяйственной жизни и в них нет строгих реквизитов;

- идентификация не содержит информацию для проведения учёта;

- не предназначены для первичного учёта, но содержат необходимые реквизиты.

Получается, что по отношению к оформлению действуют общепринятые стандарты.

Ошибки и внесение правок

Важно не просто хранить финансовые данные, а править при появлении необходимости, согласно инструкции. Современные требования по внесению правок с обработкой первичных документов представлены в ФСБУ 27/2021, вступающих в силу с 2022 года. Исправления могут вносить исключительно лица, которые несут ответственность за ведение регистров. Существуют определённые правила:

- содержание реквизитов в формате даты и подписи лиц, должностей с фамилиями и расшифровкой инициалов или других для идентификации лиц;

- поправки в электронных формах при заполнении нового бланка;

- исправление при помощи корректировки на бланке. Ошибочный текст или сумма зачеркивается, а вверху указывается правильный текст или цифры. Поправки на бумаге исключены;

- корректировка записей счетов подразумевает сервировочную или дополнительную запись. В первом случае происходит внесение на сумму со знаком минус. Во втором случае записывается сумма с дополнением ошибочной записи до нужной величины.

Процедура внесения исправлений возможна, но подчиняется строгому регламенту.

Требования к документам на электронных носителях

Согласно законодательству, электронный формат равносилен содержащемуся на бумаге, о чём сообщается в ФНС РФ от №Д-4-3/1984. Помимо важных реквизитов, очень важна дата, определяющая расходный период налогообложения. Визирование ЭП проводится после составления бумажного варианта. При помощи автоматизации в 1С процесс хранения и передачи значительно сокращается, как временные и денежные затраты.

Ознакомиться с главным требованием по ведению и защите можно в ст. 248, 252, 313 и 314 НК РФ. Хранение происходит в папках, которые защищены паролями. Доступ к ним получает исключительно руководящий состав. Все правки требуют составления отчётности. Согласно пп. 8 п. 1 ст. 23 НК РФ обязанностью организации является хранение в течение 4 лет после передачи отчётности в ФНС.

По завершении используются простая и усиленная ЭП. Но, согласно практическому опыту, требований НПА и ГОСТ, рекомендуется квалифицированная усиленная. Определение видов подписи предусмотрено соглашением экономических составляющих участников взаимодействия. Корпоративная система регулируется, согласно закону «Об электронной подписи». Использование ЭП в подобных системах установлено оператором системы или соглашением среди участников.

В 2023 году действует новый федеральный стандарт бухгалтерского учёта 27/2021 «Документы и документооборот», в котором собраны более детальные требования к составлению документов бухгалтерского учёта

В законе № 402-ФЗ «О бухгалтерском учёте» закреплено требование подтверждать каждый факт хозяйственной деятельности налогоплательщика специальным документом. Такой документ называется первичным. Первичку оформляют в момент совершения сделки или сразу после её окончания. В 2023 году действует новый федеральный стандарт бухгалтерского учёта 27/2021 «Документы и документооборот», в котором собраны более детальные требования к составлению документов бухгалтерского учёта.

При проверках налоговики и аудиторы в первую очередь обращают внимание на наличие первичных документов. Если операция ничем не подтверждена, проверяющие сделают вывод, что отчётность составлена неправильно и налоги посчитаны неверно. За это начислят штраф, размер которого зависит от степени тяжести нарушения.

Основные типы первичных документов в бухгалтерском учёте

Перечень первички зависит от того, какие виды сделок обычно заключает компания. Но есть обязательные первичные документы бухгалтерского учёта, которые оформляются всеми налогоплательщиками. Они подтверждают разные этапы сделки.

На первом этапе стороны договариваются об условиях сделки и заключают договор, а продавец товаров или услуг выставляет покупателю счёт на оплату.

На втором этапе происходит оплата по счёту. Оплату наличными подтверждают с помощью кассового чека, квитанции к приходному кассовому ордеру или бланка строгой отчётности. Электронный расчёт можно подтвердить выпиской с банковского счёта.

Третий этап — передача товара покупателю, оказание услуг или выполнение работ заказчику. На этом этапе первичка подтверждает, что покупатель получил товар, а продавец — оплату. Для этого оформляют:

-

товарную накладную;

-

товарный чек;

-

акт выполненных работ или оказанных услуг.

Без этих документов покупатель не сможет учесть потраченные средства в расходах.

Список первичных документов может расширяться в зависимости от видов операций и особенностей учёта конкретной компании.

Формы первичных документов

Раньше все налогоплательщики были обязаны применять унифицированные документы первичного бухгалтерского учёта. Сейчас такого требования нет, за исключением нескольких видов документов.

ФСБУ 27/2021 предъявляет ряд требований к первичным документам бухгалтерского учёта:

- Документы должны быть составлены на русском языке.

- Если документ составлен на иностранном языке, он должен иметь построчный перевод.

- Если закон страны, где ведётся деятельность, требует составлять первичку на языке данной страны, то документ составляют на иностранном языке, а бухгалтерский регистр должен иметь построчный перевод.

- Величина денежного измерения записывается в регистрах бухучёта в рублях.

- Если стоимость объекта бухучёта выражена в валюте, то она записывается в регистрах бухучёта как в валюте, так и в рублях.

Организации могут пользоваться унифицированными формами первички, если им так привычнее. При этом их можно видоизменять, добавлять и убирать строчки при необходимости. Но можно разработать свои собственные формы. Выбранный вариант форм должен быть закреплён в учётной политике.

В законе прописаны обязательные реквизиты, которые должны быть указаны в каждом первичном документе независимо от его формы:

-

наименование документа;

-

дата составления;

-

наименование организации, от имени которой составлен документ;

-

содержание факта хозяйственной жизни;

-

измерители в натуральном и денежном выражении — рубли и, например, штуки;

-

наименование должностей лиц, ответственных за совершение операции и правильность её оформления;

-

личные подписи этих лиц с расшифровкой.

ФСБУ 27/2021 уточняет требования к реквизитам первичного документа.

Реквизит «Дата составления первичного учётного документа» подразумевает — это дата подписания его лицом, совершившим сделку. Если дата совершения сделки и дата составления документа отличаются, то в этом поле нужно указать обе даты

Новый ФСБУ ввёл понятие оправдательного документа. Если в первичный учётный документ включены обязательные реквизиты на основании другого документа, содержащего информацию о факте хозяйственной жизни (оправдательный документ), в первичку нужно включить информацию, которая позволяет идентифицировать оправдательный документ.

Оформление первичных документов в бухгалтерском учёте возможно в бумажном и в электронном виде. Главное — договориться с контрагентом об удобном для вас обоих варианте. Электронные документы нужно подписывать электронной подписью с обеих сторон. Если продавец подписал договор с помощью ЭП, а покупатель — от руки, такой договор не будет иметь силы.

Бывает, что нужен первичный документ на иностранном языке или в валюте для иностранного контрагента. Однако по требованиям российского законодательства первичка должна быть в рублях. В этом случае можно поступить следующим образом:

-

указать в документе отдельные графы для рублей и другой валюты;

-

оформить два экземпляра — один в валюте или на иностранном языке, а второй — в соответствии с российским законодательством;

-

составить дополнительный документ, разъясняющий содержание документа, составленного в валюте.

Печать — необязательный реквизит первички. Но она должна быть в документе, если этого требует законодательство — например, в расчётных документах, а также в случае если организация использует применявшиеся раньше унифицированные формы документов без изменений. Эти формы содержат реквизит печати.

Перевозочные документы, которые подтверждают факт перевозки груза автомобильным транспортом, также используются как первичные в бухгалтерском учёте. В 2022–2023 годах произошли существенные изменения в правилах их оформления.

В логистике постепенно внедряется электронный документооборот. В связи с этим ФНС разработала и утвердила форматы некоторых электронных перевозочных документов:

- электронной транспортной накладной, электронной сопроводительной ведомости и электронного заказ-наряда — Приказом ФНС России от 9 декабря 2022 № ЕД-7-26/1065@;

- электронного заказа и заявки — Приказом ФНС России от 13 февраля 2023 года № ЕД-7-26/108@;

- электронного договора фрахтования — Приказом ФНС России от 13 февраля 2023 года № ЕД-7-26/109@;

- электронного путевого листа — Приказом ФНС России от 17 февраля 2023 года № ЕД-7-26/116@.

Применять электронные документы в грузоперевозках пока необязательно, но есть один нюанс. Если контрагенты оформляют бумажные документы, они могут продолжать это делать, пока ЭДО не станет обязательным. Но если контрагенты уже начали оформлять перевозочные документы в электронном виде, они могут делать это только по установленным ФНС форматам, иначе их оштрафуют.

Нюансы составления первичных учётных документов

ФСБУ 27/2021 содержит некоторые допущения в правилах составления первички.

- Можно оформлять несколько связанных фактов хозяйственной жизни одним первичным учётным документом.

- Можно оформлять длящиеся или повторяющиеся факты хозяйственной жизни первичными учётными документами с периодичностью, определяемой исходя из принципа рациональности, при условии их составления на учётную дату.

- Можно оформлять ряд сделок, заключённых участником биржевых торгов, по договорам с разными контрагентами одним первичным учётным документом.

- Можно использовать в качестве первички документы, составленные или полученные в процессе жизнедеятельности экономического субъекта (договор, чек, квитанция об оплате и т.д.) при наличии обязательных реквизитов учётного документа.

Ошибки в первичных документах

Ошибка в бумажной первичке может обнаружиться после того, как документ приняли к учёту. Возможность исправить её зависит от вида документа.

Не подлежат исправлению кассовые и банковские документы:

-

приходный кассовый ордер (форма № КО-1);

-

расходный кассовый ордер (форма № КО-2);

-

платёжные поручения и иные банковские документы;

-

БСО, выдаваемые вместо чеков ККТ.

Если в таком документе допущена ошибка, то надо составить новый.

Для счетов-фактур и УПД существуют корректировочные формы. В остальных случаях ошибки исправляются прямо в существующих документах.

Как исправить ошибку в бумажной первичке:

-

Зачеркните неправильный текст или сумму одной чертой.

-

Над зачёркнутым текстом напишите исправленный текст или сумму.

-

Верные данные подтвердите записью «Исправлено» и подписями лиц, внёсших изменения, с указанием их фамилий и инициалов, укажите дату.

Как исправить ошибку в электронной первичке:

- Вместо неверного электронного документа, нужно составить новый (исправительный) электронный документ.

- В нём должно быть указание на то, что это именно исправительный электронный документ, и ссылка на первоначальный документ. Он должен быть подписан электронной подписью лиц, ответственных за составление документа.

- Исправительный документ не должен просматриваться и использоваться без первоначального.

Исправлять электронную первичку можно любым способом, главное — закрепить его в учётной политике.

Хранение первичных документов

Бумажные документы, которые используются в текущей деятельности, хранятся в бухгалтерии. За их сохранность и своевременную передачу в архив отвечают лица, уполномоченные главным бухгалтером. Приём документов и передача в архив оформляются документально.

Можно хранить документы в бухгалтерии или воспользоваться услугами сторонней фирмы.

ФСБУ 27/2021 ввёл новый порядок хранения первичных документов бухгалтерского учёта. По новым правилам бухгалтерский архив ведётся организацией в том виде, в котором бухгалтерские документы были составлены изначально. Электронные документы хранят в электронном виде, бумажные документы — в бумажном. Перевод бумажных документов в электронный вид с целью хранения не допускается.

Срок хранения первичных документов бухгалтерского учёта обычно составляет 5 лет, а документы по личному составу и информации, которая влияет на расчёт пенсии, хранятся 50 или 75 лет. Подробно о сроках хранения бухгалтерских и налоговых документов мы рассказали в статье «Срок хранения документов в 2023 году».

Утеря первичных документов

Если первичка пропала, создают специальную комиссию и расследуют причины пропажи. В результате документы либо находят, либо восстанавливают путём запроса дубликатов у контрагентов, банков и налоговой инспекции.

Если часть документов восстановить не удалось, составляют соответствующий акт с обоснованием причин.

Утерянные документы можно также заменить другими, которые также подтверждают факт совершения хозяйственной операции. Об этом мы рассказывали в статье «Чем заменить первичку».

Штрафы за отсутствие первички

Отсутствие первичных документов считается нарушением правил учёта. За это предусмотрены штрафы:

-

10 000 рублей за нарушение в одном налоговом периоде;

-

30 000 рублей за нарушение в нескольких налоговых периодах;

-

20% от неуплаченного налога или взносов, но не менее, чем на 40 000 рублей, если нарушение привело к занижению налоговой базы.

Если не предоставить первичные документы для налогового контроля, штраф составит 200 рублей за каждый документ.

За непредставление первичных документов для налогового контроля штрафуют на 200 рублей за каждый документ. Также предусмотрена административная ответственность.

Электронная первичка в бюджетной сфере

С 1 января 2023 года все бюджетные организации обязаны применять приказ Минфина от 15 апреля 2021 года № 61н. Этот приказ утвердил унифицированные формы электронных документов бухгалтерского учёта в бюджетной сфере, а также методические указания по их формированию и применению.

К таким документам относятся:

- первичные учётные документы: ведомость группового начисления доходов, акт о консервации (расконсервации) основных средств, акт о результатах инвентаризации наличных денежных средств и другие — всего 17 форм (приложения № 1 и № 2 к приказу № 61н);

- регистры бухгалтерского учёта: журнал операций по забалансовому счёту, карточка учёта имущества в личном пользовании, ведомость доходов физлиц, облагаемых НДФЛ, страховыми взносами (приложения № 3 и № 4 к приказу № 61н).

С 2024 года в электронный вид в обязательном порядке будут переведены ещё 6 форм «первички» и 2 формы регистров бухучёта. По своему усмотрению бюджетные организации могут начать применять их уже в 2023 году. Соответствующие изменения в приказ № 61н внесены приказом Минфина от 7 ноября 2022 года № 157н.

При этом организации бюджетной сферы не применяют ФСБУ 27/2021.