Бухгалтерская справка о списании дебиторской задолженности — образец такого документа поможет обосновать увеличение налоговых и бухгалтерских расходов. С нюансами оформления справки знакомьтесь с помощью нашего материала.

Какие исходные данные требуются для составления справки о списании дебиторской задолженности?

Чтобы составить справку о списании дебиторской задолженности (ДЗ), потребуется исходная информация:

- о возникновении ДЗ (сроках, суммах, условиях оплаты);

- произведенной оплате и проведенных взаимозачетах;

- законных периодах прерывания срока исковой давности;

- предпринятых действиях по взысканию ДЗ и др.

В комплект документов, из которых можно получить данную информацию, могут входить:

- договоры с контрагентами по неоплаченным (или оплаченным частично) сделкам;

- платежные документы (платежки, ПКО), свидетельствующие о датах и суммах погашения ДЗ;

- акты сверок и взаимозачетов по задолженности, подлежащей списанию;

- выписки из ЕГРЮЛ, подтверждающие факт ликвидации должника;

- судебные решения, свидетельствующие о завершении процедуры банкротства контрагентов;

- иные документы (переписка с должниками, их ответы на требования об оплате ДЗ, постановления приставов-исполнителей и др.).

В каждом конкретном случае для списания ДЗ собирается свой комплект документов — в зависимости от ситуации (при истечении срока исковой давности, банкротстве и (или) ликвидации должника либо в связи со списанием ДЗ по иным установленных законом основаниям).

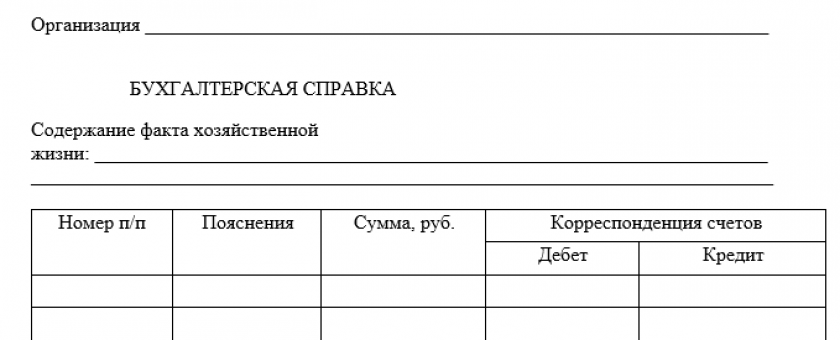

Бланк бухгалтерской справки должен содержать обязательные реквизиты первичного документа. Скачать бланк бухгалтерской справки можно бесплатно, кликнув по картинке ниже:

Бухгалтерская справка

Скачать

Образец бухгалтерской справки о списании дебиторской задолженности можно скачать по ссылке ниже:

Скачать образец справки

Скачать образец справки

О нюансах оформления бухгалтерской справки читайте в Типовой ситуациии от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Какие проводки может обосновать справка о списании дебиторской задолженности?

В справке о списании ДЗ необходимо указать бухгалтерские проводки, отражающие нюансы ее списания:

- за счет ранее сформированного резерва по сомнительным долгам; либо

- за счет прочих расходов (при отсутствии или недостаточности зарезервированных сумм).

Счета, задействованные в списании ДЗ, зависят:

- от вида контрагента (60 — поставщики, 62 — покупатели, 76 — прочие дебиторы, 71 и 73 — персонал компании и др.);

- способа списания долгов (63 — за счет резерва, 91 — при его отсутствии или недостаточности).

Не следует также забывать о дальнейшей судьбе списанной ДЗ — законодательство (п. 77 Положения по ведению учета и отчетности, утв. приказом Минфина России от 29.07.1998 № 34н) требует организовать процесс последующего отслеживания судьбы списанной ДЗ. Он включает такие этапы:

- отражение ДЗ на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»;

- в течение 5 лет необходимо контролировать появление возможности взыскания долгов;

- при погашении ранее списанной ДЗ признается прочий доход.

Детальнее о бухгалтерских проводках по списанию ДЗ см. в материале «Порядок списания дебиторской задолженности».

Как списать дебиторскую задолженность в налоговом учете, подробно разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Произвести в учете какие-либо проводки, связанные со списанием ДЗ на законной основе можно только в том случае, если вслед за составлением справки на списание ДЗ последует оформление одного важного обязательного документа — о нем расскажем в следующем разделе.

Остались вопросы? Спросите на нашем форуме. Например, в этой ветке разбираемся, какими проводками отражазить списание предоплаты покупателя с истекшим сроком давности.

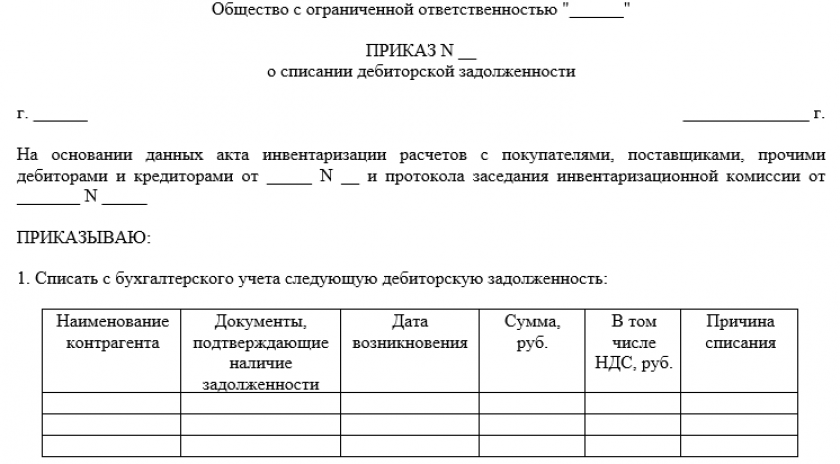

Обязательный документ после оформления бухгалтерской справки о списании дебиторской задолженности

Составление справки необходимое, но не единственное условие для полноправного списания ДЗ. Оно не является достаточным условием для отражения в бухучете всех «дебиторских» операций и снижения налогооблагаемой базы по налогу на прибыль.

При этом если вышеупомянутая справка может быть заменена иным документом — актом или протоколом, содержащим необходимую для обоснования списания ДЗ информацию, то название обязательного документа, оформляемого сразу после составления справки, законодательно конкретизировано.

Речь идет о п. 77 Положения по ведению учета и отчетности, утв. приказом Минфина России от 29.07.1998 № 34н, согласно которому на завершающем этапе списания ДЗ необходимо издать приказ (распоряжение) руководителя.

Требования к содержанию такого приказа в законодательстве отсутствуют, однако при его составлении следует учесть все аспекты, позволяющие этому внутреннему распорядительному документу приобрести статус официального.

Скачать такой приказ можно бесплатно, кликнув по картинке ниже:

Приказ о списании дебиторской задолженности

Скачать

Среди таких важных аспектов можно назвать следующие:

- оформительские — форма приказа должна содержать не менее 3 обязательных частей (заглавную, содержательную и завершающую);

С оформительскими нюансами и примерами составления приказов вас познакомит материал «Приказы по основной деятельности — это какие приказы?».

- организационные — появление приказа возможно только на завершающем этапе процедуры списания ДЗ (после сбора всех необходимых документов, проведения инвентаризации и составления соответствующего обоснования);

На что обратить внимание при проведении инвентаризации ДЗ, узнайте из материала «Инвентаризация дебиторской и кредиторской задолженности».

- учетные — только после появления приказа на списание ДЗ возможны какие-либо действия учетного характера (отражение списанной ДЗ в расходах, перенос информации о списанной ДЗ на забалансовый счет и др.).

Итоги

Справка о списании дебиторской задолженности — это документ, составляемый специалистами бухгалтерской службы на основании первичных источников информации (договоров с контрагентами, платежных и иных документов). Завершается списание ДЗ изданием приказа.

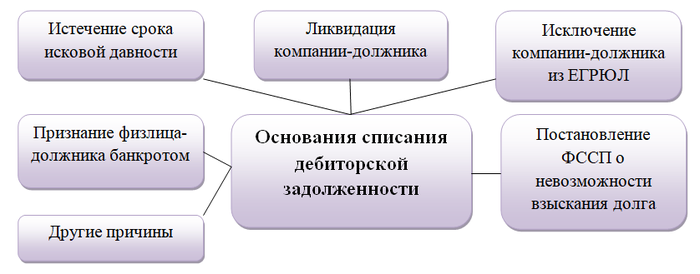

Когда нужна справка о списании дебиторской задолженности

Дебиторскую задолженность списывают, если по закону взыскать ее с должника нельзя.

Это происходит в таких ситуациях:

- Прошел срок исковой давности. В большинстве случаев это 3 года с даты появления долга. Этот срок может прерываться, если должник признает задолженность: подпишет акт сверки, доп. соглашение, оплатит часть долга. Или если компания подала иск в суд по взысканию долга. В этих случаях срок нужно начинать отсчитывать заново.

- Ликвидирована компания-должник.

- Должник исключен из ЕГРЮЛ в периоде после 1 сентября 2014 года (п. 2 ст. 64.2 ГК РФ).

- Должник — физическое лицо признан банкротом.

- Судебный пристав вынес постановление в связи с невозможностью взыскать долг. Это бывает, если у должника нет имущества, за счет которого можно погасить долг, или если нельзя найти самого должника.

- Другие причины, по которым закон признает, что обязательство должника невозможно исполнить. Например, всё имущество сгорело.

Особое внимание обратите на задолженность, которая возникла давно. Такие долги есть у многих. Минфин России считает, что списать их на расходы, уменьшающие налог на прибыль, можно только в том периоде, когда истек срок давности (письмо от 06.02.2015 № 03-03-06/1/4995). Позже сделать это финансисты не позволяют.

Какие документы нужны для списания дебиторской задолженности

Списать задолженность только на основании справки нельзя. Закон предписывает оформить целый ряд документов (п. 77 Положения по ведению учета и отчетности, утв. приказом Минфина России от 29.07.1998 № 34н):

- акт инвентаризации или иной документ с результатами инвентаризации расчетов;

- приказ руководителя компании о списании долгов;

- письменное обоснование списания (это и есть бухсправка о списании задолженности, она поясняет суть произведенных записей в учете: что за сумма списана, на основании чего, какие документы по операции имеются).

В налоговом учете «безнадежная» дебиторка списывается на расходы, уменьшающие налог на прибыль. Для этого нужно подтвердить расходы документами. Подойдет тот же пакет, что и в бухучете. При этом важно подтвердить, что задолженность безнадежная. Поэтому сохраняйте все документы по сделке с должником: договоры, накладные, акты, решения суда. Справка о списании задолженности и в этом поможет, облегчит работу. Ведь документы по списку из справки найти проще.

Форма справки и данные, которые нужно в ней указать

Форма бухсправки о списании дебиторской задолженности не закреплена законом. Но все документы, которые принимают к учету, должны содержать такие данные (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ):

- название документа;

- дата его составления;

- название компании, ИП;

- описание операции;

- суммы задолженностей;

- должности тех, кто совершил операцию и ответственен за ее оформление;

- подписи с расшифровкой фамилий ответственных за операцию и ее оформление.

Форму справки, которую компания будет использовать, нужно утвердить в учетной политике.

Кроме обязательных реквизитов, наделяющих документ статусом учетного, в справке нужно указать информацию, которая потребуется для точной идентификации долга. Как было сказано выше, для налогового учета в тексте справки нужно привести реквизиты договоров, на основании которых возникли долги, товарных накладных, актов, претензий. То есть всех документов, которые подтверждают существование долга и факт безнадежности его взыскания.

Не лишним будет указать и проводки, которыми списывается задолженность. Ведь это можно сделать либо за счет резерва по сомнительным долгам, либо за счет расходов. Такая информация поможет самому бухгалтеру в будущем быстрее отследить данную операцию (для корректировки, пояснений контролерам). Да и забывать списанные долги еще рано. По закону в течение еще 5 лет нужно контролировать, не появилась ли возможность взыскать долг. В течение этого времени все списанные долги нужно учитывать по контрагентам за балансом компании. В течение этого же времени хранятся и все первичные документы по данной задолженности (договоры, накладные, чеки). И если должник все-таки погасит эту дебиторку, нужно отразить у себя доход.

Бухсправка о списании дебиторской задолженности — образец можно скачать ниже — в этом случае поможет оперативно сориентироваться с сутью операции и необходимыми записями.

Скачать образец

Как правильно оформить в бухгалтерском учете списание дебиторской задолженности, читайте в нашей статье «Проводки при списании дебиторской задолженности».

Справка о списании кредиторской задолженности

Аналогичные требования действуют и по учету кредиторской задолженности.

По ней также нужно проводить инвентаризацию, оценивать основания для списания. Причины для списания кредиторки такие же, как и для дебиторской задолженности. Разница лишь в том, что по дебиторке все действия направлены на взыскание с должника. А при анализе кредиторской задолженности оценивают состояние кредитора — действует ли он, не исключен ли из ЕГРЮЛ, не объявлено ли физлицо банкротом.

Перечень документов для списания кредиторской задолженности идентичный: акт инвентаризации, обоснование списания, приказ.

При этом оформляется бухгалтерская справка о списании кредиторской задолженности — образец ее можно составить на основании соответствующей справки по списанию дебиторки.

Только кредиторку списывают в доходы компании (п. 18 ст. 250 НК РФ, пп. 4, 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.99 № 32н). В налоговом учете исключение составляет кредиторка (пп. 3.4, 11, 21 п. 1 ст. 251 НК РФ):

- по налогам, сборам;

- перед участниками компании с долей более 50% (кроме займов) и всеми участниками при прощении долга в счет увеличения чистых активов;

- перед компаниями, доля в которых составляет более 50% (кроме займов);

- перед учредителями по невыданным дивидендам.

В доходах учитывать такие долги не нужно.

Если вам необходимо списать просроченную кредиторскую задолженность, вам поможет наша статья «Порядок списания просроченной кредиторской задолженности».

***

Справка о списании дебиторской задолженности нужна при отнесении нереальных для получения долгов на расходы компании. Ее следует оформить наряду с актом инвентаризации расчетов и приказом руководителя.

Форма этого документа не регламентирована, компания разрабатывает ее сама и утверждает в учетной политике. Как и любой первичный документ, она должна содержать обязательные реквизиты из закона «О бухучете» № 402-ФЗ. Также есть смысл внести подробные данные о реквизитах документов по конкретному должнику. Это поможет обосновать безнадежность долга для целей налогового учета. Можно указать конкретные бухпроводки по списанию задолженности.

Аналогичная справка нужна для списания кредиторской задолженности. Для расчета налога на прибыль эта справка пригодится, чтобы подтвердить сумму дохода и период его учета.

***

Еще больше материалов по теме — в рубрике «Бухгалтерские документы».

Порядок списания дебиторской и кредиторской задолженности всегда вызывает множество вопросов даже у бухгалтеров с отличным послужным стажем, так как в деятельности почти каждой организации всегда возникают ситуации, когда контрагент отказывается платить или просто, не погасив обязательства, ликвидировался.

В данной статье мы рассмотрим основные вопросы отражения, списания кредиторской и дебиторской задолженности, то есть как, куда, когда и на основании каких документов списать данную задолженность, как в бухгалтерском, так и налоговом учет.

Инвентаризация расчетов — это сверка сумм дебиторской и кредиторской задолженности по данным вашей организации и данным ее контрагентов.

Согласно ФЗ № 402-ФЗ «О бухгалтерском учете», а именно части 1 статьи 11 — организации обязаны проводить инвентаризацию своих активов и обязательств. В соответствии с частью 3 статьи 11 Закона № 402-ФЗ экономические субъекты сами устанавливают случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации. Но есть одно исключение: некоторые активы и обязательства попадают под проведение обязательной инвентаризации, которая устанавливается законодательством РФ, федеральными и отраслевыми стандартами.

Количество инвентаризаций в отчетном году, а также дата их проведения, перечень имущества и финансовых обязательств, проверяемых, устанавливаются руководителем организации (п. 2.1 Методических указаний), за исключением случаев, предусмотренных в пунктах 1.5 и 1.6 Методических указаний по инвентаризации.

В соответствии с пунктом 4 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина РФ от 06.10.2008 № 106н, формируя учетную политику, организация утверждает порядок проведения инвентаризации своих активов и обязательств.

Порядок проведения инвентаризации таков. Бухгалтеру необходимо составить справку о задолженности (дебиторской или кредиторской). В справке указываются сведения, отраженные в бухгалтерском учете о задолженности. Также справка должна содержать информацию о наименовании дебиторов и кредиторов организации, основаниях возникновения задолженности, периоде возникновения задолженности и реквизиты подтверждающих ее документов. Для удобства суммы задолженности в справке группируются в разрезе бухгалтерских счетов.

На основании справки о задолженности (дебиторской или кредиторской), а также актов сверок с контрагентами или иных документов, в которых дебиторы и кредиторы подтверждают наличие и размер задолженности, составляется акт (п. п. 73, 74 Положения по бухучету № 34н, Указания, утв. Постановлением Госкомстата № 88).

Акт составляется на основании унифицированной формы №ИНВ17. Организация вправе разработать и свой собственный документ для учета результатов инвентаризации. Но необходимо помнить, что такой документ должен содержать все реквизиты, установленные в статье 9 Закона № 402-ФЗ, и его форма должна быть утверждена руководителем. Это можно сделать в приложении к учетной политике по бухгалтерскому учету.

Если акт сверки организация решит не создавать, то подтвердить согласование суммы задолженности можно письмом контрагента о признании им своего долга. Суммы задолженности, признанные и не признанные дебиторами и кредиторами, а также суммы нереальных к взысканию долгов с истекшим сроком исковой давности или по ликвидированным контрагентам отражаются в акте отдельно.

По выявленной в ходе инвентаризации безнадежной дебиторской или кредиторской задолженности необходимо подготовить приказ руководителя о списании безнадежных долгов.

Дебиторская задолженность

Дебиторская задолженность — это имущественное требование организации к его должникам, возникшее в силу действия заключенного договора или правовой нормы. Возникновение дебиторской задолженности обусловлено невыполнением договорных обязательств.

Просроченной дебиторской задолженностью признается задолженность, которая не погашена в установленный срок. Задолженность числится на балансе организации до тех пор, пока не будет погашена дебитором или признана нереальной к взысканию.

Взыскать просроченную дебиторскую задолженность организация вправе в пределах срока исковой давности. Согласно статье 195 ГК РФ исковой давностью признается срок для защиты права по иску лица, право которого нарушено.

Дебиторская задолженность признается безнадежной и подлежащей списанию с баланса в полной сумме, в том числе с НДС, если наступило одно из следующих обстоятельств:

-

истек срок исковой давности;

-

должник ликвидирован;

-

исключен из ЕГРЮЛ как недействующее юридическое лицо;

-

судебный пристав-исполнитель вынес постановление об окончании исполнительного производства и возвращении исполнительного листа взыскателю в связи с невозможностью взыскания.

В соответствии с пунктом 77 Положения № 34н на основании проведенной инвентаризации дебиторская задолженность с истекшим сроком исковой давности, а также задолженность, нереальная к взысканию по иным основаниям, списывается в расходы по каждому обязательству, а также в соответствии с письменным обоснованием и приказом руководителя организации.

Дебиторская задолженность списывается за счет средств созданного резерва по сомнительным долгам либо на финансовые результаты, если резерв не создавался в порядке, предусмотренном пунктом 70 Положения № 34н.

Списание дебиторской задолженности в убыток при непогашении задолженности и истечении срока исковой давности не является основанием для аннулирования задолженности. Задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания. Это необходимо для наблюдения за возможностью ее взыскания.

Согласно пунктам 4 и 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 сумму списываемой дебиторской задолженности включают в состав прочих расходов.

Прочие расходы отражаются на счете 91 «Прочие доходы и расходы» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. Приказом Минфина РФ от 31.10.2000 № 94н).

Порядок списания дебиторской задолженности

Порядок списания дебиторской задолженности в бухгалтерском учете следующий. На дату признания дебиторской задолженности, нереальной к взысканию, то есть на дату истечения срока исковой давности, делается запись на сумму созданного резерва:

-

Дебет 63 «Резервы по сомнительным долгам»

-

Кредит 62 «Расчеты с покупателями и заказчиками» (60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с прочими дебиторами и кредиторами» и др.) — нереальный для взыскания долг списан за счет резерва.

Если созданного резерва недостаточно, оформляются проводки:

-

Дебет 91 «Прочие доходы и расходы»

-

Кредит 62 (60, 76 и др.) — списан нереальный для взыскания долг;

-

Дебет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов&raqu; —учтена нереальная к взысканию задолженность для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Если должник в дальнейшем все-таки уплатит долг, в учете будут сделаны записи:

-

Дебет 51 «Расчетные счета»

-

Кредит 62 (60, 76 и др.) — поступили денежные средства от должника;

-

Дебет 62 (60, 76 и др.) Кредит 91 — полученный долг включен в состав прочих доходов;

-

Кредит 007 — списан безнадежный долг, погашенный должником.

В налоговом учете в соответствии с пунктом 2 статьи 266 НК РФ безнадежными долгами (долгами, нереальными к взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности (3 года со дня возникновения задолженности, ст. 196 ГК РФ), а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Долгами, нереальными к взысканию, также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным Законом от 02.10.2007 № 229-ФЗ «Об исполнительном производстве», в случае возврата взыскателю исполнительного документа.

Долги прекратившей деятельность фирмы являются безнадежными с даты ее исключения из ЕГРЮЛ (Письма Минфина РФ от 25.03.2016 № 03—03—06/1/16721, от 24.07.2015 № 03—01—10/42792, Постановления Арбитражного суда МО от 24.02.2015 №Ф05—413/2015, Арбитражного суда ЦО от 18.06.2015 №Ф10—1693/2015).

При списании задолженности по причине ликвидации организации-должника необходимо также иметь документ, подтверждающий ликвидацию организации-должника, — выписку из ЕГРЮЛ (Письмо Минфина РФ от 14.03.2014 № 03—03—06/1/11063).

Таким образом, основанием для списания задолженности может быть истечение трех лет с даты возникновения задолженности, или задолженность может быть списана на основании постановления судебного пристава-исполнителя об окончании исполнительного производства (в связи с тем, что у должника отсутствует имущество, на которое может быть обращено взыскание, невозможно установить место нахождения должника, его имущества и т. д.), либо ликвидации организации, либо исключение организации из ЕГРЮЛ.

Согласно подпункту 2 пункта 2 статьи 265 НК РФ дебиторская задолженность с истекшим сроком исковой давности списывается в состав внереализационных расходов.

Документы, подтверждающие образование дебиторской задолженности

Необходимо помнить, что одним из обязательных условий включения безнадежного долга в состав налоговых расходов является наличие первичных документов, подтверждающих образование дебиторской задолженности с истекшим сроком исковой давности.

Хозяйствующему субъекту необходимо иметь документы, подтверждающие факт возникновения задолженности, документы, свидетельствующие о течении срока исковой давности. Образования безнадежных долгов, а также суммы и сроки могут быть подтверждены:

-

договором, в котором указана дата срока платежа;

-

накладными на передачу ценностей, актами приемки оказанных услуг (при их оформлении в соответствии с условиями договора);

-

платежными поручениями, а также актом инвентаризации дебиторской задолженности на конец отчетного (налогового) периода, свидетельствующим о том, что на момент списания указанная задолженность не погашена;

-

приказом руководителя о списании дебиторской задолженности в качестве безнадежных долгов (см: Письмо УФНС РФ по г. Москве от 13.04.2011 № 16—15/035618.1@).

Также документами, подтверждающими факт возникновения дебиторской задолженности, могут быть любые соответствующие требованиям Закона № 402-ФЗ первичные документы о совершении хозяйственной операции, в результате которой образовался долг контрагента перед налогоплательщиком (накладные на передачу ценностей, акты приемки-сдачи работ (услуг), платежные документы и др.) (см. Письмо ФНС РФ от 06.12.2010 №ШС37—3/16955)

В соответствии с пунктом 7 статьи 272 НК РФ дата признания внереализационных расходов для целей налогообложения прибыли установлена. Согласно данной статье налогового кодекса РФ расходы в виде безнадежной задолженности, по которой истек срок исковой давности, учитываются в составе внереализационных расходов в последний день того отчетного периода, в котором истекает названный срок (см: Письмо Минфина РФ от 06.02.2015 № 03—03—06/1/4995).

Нормы Налогового кодекса РФ не предоставляют налогоплательщику права на произвольный выбор налогового периода (по своему усмотрению), в котором в состав расходов включается безнадежная к взысканию дебиторская задолженность.

Хозяйствующий субъект, проводя инвентаризацию по состоянию на последнюю дату отчетного (налогового) периода, должен по итогам проведения инвентаризации определить сумму дебиторской задолженности, нереальную к взысканию дебиторскую задолженность (например, по которой срок исковой давности истек), и произвести списание данной задолженности. Такой алгоритм действий приведен Президиумом ВАС РФ в Постановлении от 15.06.2010 № 1574/10 по делу №А56—4354/2009. При этом содержащееся в нем толкование правовых норм является общеобязательным и подлежит применению при рассмотрении арбитражными судами аналогичных дел.

Соответственно, безнадежную дебиторскую задолженность, возникшую в марте 2015 года, налогоплательщик может учесть в качестве безнадежного долга для целей налогообложения прибыли по состоянию на 31 марта 2018 года. Просроченная задолженность будет включена в состав внереализационных расходов в марте 2018 года.

Во избежание споров с проверяющими, списание дебиторской задолженности, безнадежной к взысканию, необходимо отражать именно в том периоде, в котором она стала безнадежной (п. 2 ст. 266 НК РФ). Переносить безнадежную признание дебиторской задолженности в расходы на следующий налоговый или отчетный период очень рискованно (см. Письмо Минфина РФ от 06.04.2016 № 03—03—06/2/19410).

В налоговом учете порядок списания безнадежной задолженности зависит от наличия резерва по сомнительным долгам. Если его нет — спишите весь безнадежный долг в расходы. Если резерв создавался — спишите долг за счет резерва, то есть уменьшите резерв на безнадежную задолженность. Если же резерва не хватит, остаток долга включите в расходы (пп. 2 п. 2 ст. 265 НК РФ, Письмо Минфина от 16.01.2018 № 03—03—06/2/1551).

Кредиторская задолженность

Кредиторская задолженность — это долги к уплате. Кредиторская задолженность возникает, когда от покупателей получен аванс, а товары (работы, услуги) еще не реализованы, или если от поставщика получены товары (работы, услуги), а денежные средства за них еще не выплачены.

С одной стороны, кредиторская задолженность представляет собой средства, привлеченные для ведения хозяйственной деятельности, причем, как правило, без уплаты процентов. Это положительная сторона кредиторской задолженности. Вместе с тем, просроченная кредиторская задолженность может привести к необходимости уплаты штрафных санкций, предъявлени судебных исков, в худшем случае — признанию предприятия банкротом. Кредиторская задолженность, которая не может быть взыскана в силу истечения срока исковой давности, списывается на увеличение финансового результата.

Порядок списания кредиторской задолженности в бухгалтерском учете организации регулируется Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденному Приказом Минфина РФ от 06.05.1999 № 32н (далее — ПБУ 9/99) и Положением № 34н.

Согласно пункту 7, 10.4 ПБУ 9/99 сумма кредиторской задолженности, нереальная к взысканию, по которой истек срок исковой давности, является прочим доходом и включается в доход организации в сумме, в которой эта задолженность была отражена в бухгалтерском учете.

Суммы кредиторской задолженности, по которым срок исковой давности истек, в соответствии с пунктом 78 Положения № 34н списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на финансовые результаты у хозяйствующих субъектов.

Таким образом, документы для списания кредиторской задолженности аналогичны документам для списания дебиторской задолженности.

|

Общий срок исковой давности составляет 3 года. Правильно отсчитать эти 3 года проще по таблице: |

|

|---|---|

|

Ситуация |

С какого момента отсчитывать срок исковой давности |

|

Срок исполнения обязательства определен |

По окончании срока исполнения обязательства |

|

Срок исполнения обязательства не определен |

Со дня, когда кредитор предъявил требования исполнить обязательства (например, прислал письмо) |

|

Срок исполнения определен моментом востребования |

|

|

На исполнение обязательства кредитор дал должнику какое-то время |

По окончании последнего дня срока исполнения обязательства |

Суммы кредиторской задолженности, по которым истек срок исковой давности, согласно Плану счетов находят свое отражение по кредиту счета 91 «Прочие доходы и расходы» в течение отчетного периода в корреспонденции со счетами учета кредиторской задолженности.

Списание суммы кредиторской задолженности с истекшим сроком исковой давности в бухгалтерском учете организации отражается следующим образом:

Дебет 60, 62, 76 Кредит 91, субсчет «Прочие доходы» — списана кредиторская задолженность.

Суммы кредиторской задолженности в соответствии с пунктом 18 статьи 250 НК РФ учитываются в составе внереализационных доходов в полной сумме (с учетом НДС).

При наличии задолженности, указанной в подпункте 21 пункта 1 статьи 251 НК РФ, она не включается в состав доходов, формирующих налоговую базу по налогу на прибыль.

Кредиторская задолженность с истекшим сроком исковой давности учитывается в составе внереализационных доходов по данным инвентаризации, письменному обоснованию и приказу руководства организации.

Дата признания внереализационных доходов для целей налогообложения прибыли установлена пунктом 4 статьи 271 НК РФ. Доход в виде кредиторской задолженности, по которой истек срок исковой давности, учитывается в составе внереализационных доходов в последний день того отчетного периода, в котором истекает срок исковой давности (см. Письмо Минфина от 28.01.2013 № 03—03—06/1/38 и Письмо УФНС РФ по г. Москве от 04.07.2008 № 20—12/063584).

Президиум ВАС РФ высказался, что «хозяйствующий субъект должен учесть суммы требований кредиторов, по которым истек срок исковой давности, в составе внереализационных доходов в определенный налоговый период (год истечения срока исковой давности), а не в произвольно выбранный организацией (п. 18 ст. 250 НК РФ). Эта обязанность подлежит исполнению вне зависимости от того, проводилась ли организацией инвентаризация задолженности и был ли издан по ее результатам приказ руководителя о списании задолженности» (см. Постановление Президиума ВАС РФ от 08.06.2010 № 17462/09 по делу № А26—5933/2008).

В Постановлении Президиума ВАС Российской Федерациии от 15.07.2008 № 3596/08 по делу № А57—10603/06—6 сказано, что «порядок списания кредиторской задолженности регламентирован Положением № 34н. Поэтому при отсутствии приказа (распоряжения) руководителя о списании кредиторской задолженности оснований для начисления инспекцией налога на прибыль, а также пеней и штрафа на сумму кредиторской задолженности не было».

С учетом вышеизложенного рекомендуем более щепетильно подходить к данному вопросу, тщательней отслеживать наличие кредиторских задолженностей организации и особое внимание уделить сроку их давности (нахождения на балансе) для того, чтобы составить все необходимые документы вовремя и списать в необходимом периоде.

Для избежание налоговых рисков, рекомендуем приказ о списании кредиторской задолженности издавать в том отчетном (налоговом) периоде, в котором истек срок исковой давности.

В том же налоговом (отчетном) периоде необходимо учесть внереализационный доход от списания задолженности. Если организация пропустит дату списания кредиторской задолженности в связи с истечением срока исковой давности, то безопаснее внести исправления в тот отчетный (налоговый) период, когда срок исковой давности истек, и подать уточненную декларацию (п. 1 ст. 54, ст. 81 НК РФ). Но необходимо помнить, что перед подачей уточненной декларации необходимо уплатить задолженность и пени, чтобы избежать штрафов со стороны контролируемых органов.

НДС

При получении налогоплательщиком оплаты в счет предстоящих поставок товаров (работ, услуг) налоговая база по НДС определяется, исходя из суммы полученной оплаты с учетом НДС (п. 1 ст. 154 НК РФ).

В соответствии с пунктом 8 статьи 171 НК РФ вычетам подлежат суммы НДС, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг).

Согласно пункту 6 статьи 172 НК РФ установлено, что вычеты сумм НДС производятся с даты отгрузки соответствующих товаров (работ, услуг). Также вычетам подлежат суммы НДС, исчисленные продавцами и уплаченные ими в бюджет с сумм оплаты, частичной оплаты в счет предстоящих ТРУ, реализуемых на территории РФ, в случае изменения условий либо расторжения соответствующего договора и возврата соответствующих сумм авансовых платежей (п. 5 ст. 171 НК РФ).

При списании продавцом по истечении срока исковой давности сумм невостребованной кредиторской задолженности, образовавшейся по суммам авансовых платежей, полученных в счет предстоящих поставок товаров (работ, услуг) и не возвращенных покупателю, отсутствуют основания для принятия к вычету сумм НДС, исчисленных и уплаченных им в бюджет с сумм авансовых платежей (см. Письмо Минфин РФ от 07.12.2012 № 03—03—06/1/635).

В соответствии с пунктом 18 статьи 250 НК РФ внереализационными доходами признаются доходы в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных подпунктом 21 пункта 1 статьи 251 НК РФ.

Согласно подпункту 14 пункта 1 статьи 265 НК РФ «в состав внереализационных расходов, не связанных с производством и реализацией, включаются расходы в виде сумм налогов, относящихся к поставленным материально-производственным запасам, работам, услугам, если кредиторская задолженность (обязательства перед кредиторами) по такой поставке списана в отчетном периоде в соответствии с пунктом 18 статьи 250 НК РФ».

Соответственно, хозяйствующий субъект имеет право уменьшить налоговую базу по налогу на прибыль на сумму НДС только по кредиторской задолженности по материально-производственным запасам, работам, услугам, списанную в отчетном периоде в соответствии с пунктом 18 статьи 250 НК РФ в состав внереализационных доходов.

При этом возможность учесть в составе внереализационных расходов суммы НДС по полученным авансам, списанным в связи с истечением срока исковой давности, главой 25 НК РФ не предусмотрена (см. Письмо Минфина РФ от 07.12.2012 № 03—03—06/1/635, от 10.02.2010 № 03—03—06/1/58).

Следовательно, по мнению Министерства Финансов РФ, НДС, исчисленный с полученного аванса, включается в доходы в составе списываемой кредиторской задолженности и в расходах не учитывается, при этом к вычету он также не принимается.

Хотелось бы отметить, что суды также поддерживают данную точку зрения, выраженную Минфином РФ (см. Постановление ФАС Поволжского округа от 07.11.2012 по делу № А57—7766/2011, Постановления Арбитражного Суда МО от 05.03.2015 № Ф05—15737/2014 по делу № А40—179957/13).

Таким образом, в соответствии с пунктом 2 статьи 266 НК РФ отражать списание дебиторской задолженности, нереальной к взысканию, безопаснее именно в том периоде, в котором она стала безнадежной. И не переносить ее признание в расходах на следующий налоговый период (Письмо Минфина РФ от 06.04.2016 № 03—03—06/2/19410, Постановление ВАС РФ от 15.06.2010 № 1574/10).

Дебиторская задолженность должна быть подтверждены первичными документами, свидетельствующими о совершении операции, в результате которой образовался долг. Это могут быть договоры, в которых указаны даты сроков платежей; товарные накладные; акты выполненных работ и т. д. Нелишними будут акт инвентаризации дебиторской задолженности, а также приказ руководителя о списании дебиторской задолженности в качестве безнадежной (см. Письмо УФНС РФ по г. Москве от 13.04.2011 № 16—15/035618.1@).

Организациям, которые примут решение списывать безнадежную дебиторскую задолженность в расходах позже последнего числа отчетного (налогового) периода, в котором наступило событие, необходимо приготовиться к спору с инспекторами.

В соответствии с пунктом 18 статьи 250, пунктом 4 статьи 271 НК РФ, безнадежную кредиторскую задолженность нужно отразить в доходах в последний день того квартала или года, в котором она стала безнадежной. Причем не важно, издавал ли руководитель приказ о списании просроченных долгов (см. Постановление Президиума ВАС РФ от 08.06.2010 № 17462/09, Постановление Арбитражного Суда МО от 02.02.2016 № Ф05—19082/2015).

Если организация пропустила период отражения кредиторской задолженности во внереализационных доходах, то ей придется подавать уточненную декларацию, предварительно доплатив налог и пени (п. 1, пп. 1 п. 4 ст. 81 НК РФ, Письмо ФНС РФ от 08.12.2014 № ГД4—3/25307@).

Один из самых распространенных учетных документов – бухгалтерская справка о задолженности, а также ее списании. Рассмотрим ее основные виды и примеры заполнения.

Форма и виды

Любая бухгалтерская справка о списании задолженности – это своего рода дополнительное пояснение для того чтобы сделать в учете соответствующие проводки и списать «висящие» суммы.

Самое главное, что обязательной формы этого документа законом не установлено. Поэтому желательно разработать свой образец бухгалтерской справки о задолженности и присовокупить его к учетной политике предприятия. Это довольно просто. Как правило, в эту справку включают только текстовую информацию, поэтому не стоит заморачиваться со сложной структурой и даже табличной формой.

Имейте в виду, что она должна включать:

- полную информацию о долге (номер договора, ссылки на «первичку» и т. д);

- расчет срока исковой давности.

Также см. «Реквизиты бухгалтерских документов: основные и обязательные».

Обычно бухгалтерскую справку о задолженности формируют по итогам инвентаризации. Она может как только констатировать факт наличия или отсутствия той или иной задолженности, так и содержать указание о ее списании.

Инвентаризацию проводят на основании ст. 11 Закона <О бухучете˃ № 402-ФЗ. Причем иногда без ее проведения не обойтись.

Обязательные случаи проведения инвентаризации перечислены в:

- пункте 27 приказа Минфина от 29.07.1998 № 34н;

- пункте 22 приказа Минфина от 28.12.2001 № 119н.

На практике можно выделить следующие виды:

- бухгалтерская справка о дебиторской задолженности;

- бухгалтерская справка о кредиторской задолженности.

Правовое основание

Основная задача бухгалтерии в рамках инвентаризации обязательств – правильно определить срок исковой давности по конкретной задолженности. Так как это напрямую влияет на учет, а также итоговый размер налоговых платежей. Поэтому чтобы избежать ошибки, держите ориентир на главу 12 Гражданского кодекса. В ней освещены основные вопросы исковой давности. Напомним, что общий срок составляет 3 года (ст. 196 ГК РФ).

Учетный специалист формирует бухгалтерскую справку о списании кредиторской задолженности на основании п. 18 ст. 250 Налогового кодекса РФ. То есть по итогам инвентаризации дает отмашку включить ее во внереализационные доходы, когда видит, что время для иска по ней прошло.

В свою очередь, по бухгалтерской справке о списании дебиторской задолженности ее относят на внереализационные расходы в силу ст. 265 и п. 2 ст. 266 НК РФ.

Также см. «Заполнение бухгалтерской справки 0504833».

Как списать «кредиторку»

Допустим, что в ООО «Гуру» 30 марта 2017 года проведена инвентаризация расчетов с контрагентами в результате которой выявлена кредиторская задолженность перед ООО «Септима» в размере 145 000 руб. Срок исковой давности по ней истек 13 марта 2017 года.

Вот примерный образец бухгалтерской справки о дебиторской задолженности для этой ситуации:

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «Гуру»

БУХГАЛТЕРСКАЯ СПРАВКА № 24 ОТ 30.03.2017 ГОДА

О СПИСАНИИ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

В результате инвентаризации расчетов с контрагентами 30 марта 2017 года выявлена кредиторская задолженность перед обществом с ограниченной ответственностью «Септима» (ИНН 7722123456, КПП 772201001, адрес: г. Москва, ул. Шоссейная, д. 7, к. 9), по которой истек срок исковой давности (Акт инвентаризации расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами от 30 марта 2017 года № 2-инв).

Данная задолженность возникла по договору поставки товаров от 25 апреля 2014 года № 63-П. В п. 3.8 указанного договора установлен срок оплаты – до 15 марта 2014 года (включительно).

Сумма задолженности за поставленные товары составляет 145 000 руб., включая НДС – 26 100 руб.

Срок исковой давности истекает 13 марта 2017 года.

Таким образом, кредиторская задолженность в сумме 145 000 рублей подлежит включению в состав внереализационных доходов по налогу на прибыль за I квартал 2017 года на основании пункта 18 статьи 250 НК РФ и списанию в бухгалтерском учете.

Главный бухгалтер____________Широкова____________/Е.А. Широкова/

Как списать «дебиторку»

Допустим, что в ООО «Гуру» 30 марта 2017 года проведена инвентаризация расчетов с контрагентами в результате которой выявлена дебиторская задолженность 2013 года ООО «Гуру» в связи с неоплатой поставленных ему товаров в сумме 300 000 рублей

Вот примерный образец бухгалтерской справки о дебиторской задолженности и ее списании по данной ситуации:

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «Гуру»

БУХГАЛТЕРСКАЯ СПРАВКА № 25 ОТ 30.03.2017 ГОДА

О СПИСАНИИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

На основании ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», п. 27 Положения по ведению бухгалтерского учета и отчетности в РФ (утв. приказом Минфина России от 29.07.1998 № 34н) и протокола заседания инвентаризационной комиссии от 30.03.2017 года № 17-ИНВ принято решение списать дебиторскую задолженность ООО «Сфера» в размере 300 000 руб. (в т. ч. НДС – 54 000 руб.).

Данная дебиторская задолженность возникла на основании договора поставки товаров от 15.12.2013 № 9-П. Ее также подтверждают:

• накладные от 25.12.2013 № 147 и от 26.12.2013 № 149;

• счета-фактуры от 26.12.2013 N 147-СФ и от 28.12.2013 № 149-СФ.

По условиям договора поставки товаров от 15.12.2013 № 9-П срок оплаты поставленных товаров составляет 5 (пять) рабочих дней с момента предъявления указанных документов. Деньги от ООО «Сфера» не поступали.

Срок исковой давности по указанной задолженности не прерывался.

На основании акта инвентаризации от 30.03.2017 № 2-А и протокола заседания инвентаризационной комиссии от 30.03.2017 № 17-ИНВ дебиторская задолженность ООО «Сфера» подлежит списанию во внереализационные расходы в налоговом учете. Основание: ст. 265 НК РФ.

Главный бухгалтер____________Широкова____________/Е.А. Широкова/

Как видно, приведенный образец бухгалтерской справки о списании дебиторской задолженности составлен более детально. В любом случае, структура обеих справок примерно одинакова.

Также см. «Бухгалтерская справка: как правильно составить».

При списании компанией дебиторской задолженности (далее — ДЗ) составляют соответствующий акт. Бумага может быть запрошена при налоговых проверках. Оформление акта ложится, как правило, на плечи главного бухгалтера, именно его подпись должна стоять на документе. К формированию акта нужно относиться со всей ответственностью. Рассмотрим, как правильно его составить и для чего он необходим.

ФАЙЛЫ

Скачать пустой бланк акта списания дебиторской задолженности .docСкачать образец акта списания дебиторской задолженности .doc

Дебиторская задолженность

Это долги перед компанией. Например, они могут возникнуть, если товар отправлен и получен контрагентом, но еще не оплачен. Сюда же относятся предоплаты, авансы, долги сотрудников перед организацией, переплата по налогам. Долгов подобного рода у предприятия может накопиться достаточно много.

Долги, которые нельзя вернуть, называются безнадежными. Согласно п. 77 Положения по ведению учета и отчетности, утвержденного приказом Минфина от 29 июля 1998 года №34н, следует списывать долги, по которым вышел срок исковой давности либо которые не подлежат взысканию (компания-должник ликвидировалась, к примеру).

Правильный порядок списания дебиторки

По закону, нельзя просто так списать ДЗ. Необходимо соблюсти следующий порядок действий:

- Руководитель должен издать приказ об осуществлении инвентаризации расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами.

- Проводится ревизия, указанная выше. По ее итогам составляют акт по форме ИНВ-17, где будет указана реальная сумма долга. Ее и нужно будет списать.

- Руководитель предприятия или компании издает приказ о списании ДЗ.

- Бухгалтер производит списание. Основаниями будут являться акт инвентаризации и бухгалтерская справка. Процедура сопровождается созданием соответствующего акта.

Внимание! Все имеющиеся подтверждающие списание бумаги нужно приложить к акту, поскольку налоговики очень внимательно проверяют данную область бухгалтерии.

Назначение акта — стать основанием для признания внереализационного расхода при расчете налоговых платежей на прибыль, согласно подп. 2 п. 2 ст. 265 НК РФ, и для внесения сведений в бухучет предприятия или компании.

Составляем акт списания дебиторской задолженности

Законодательно закрепленной формы такого документа нет, поэтому ее разрабатывают исходя из правил оформления подобных документов. Можно составлять акт от руки на листе А4, но для большей читабельности рекомендуется использовать машинописный вариант.

В шапке нужно указать такие сведения:

- полное и краткое название компании, ее адрес, ИНН, КПП;

- наименование бумаги (акт списания дебиторской задолженности);

- место оформления акта;

- дату оформления акта.

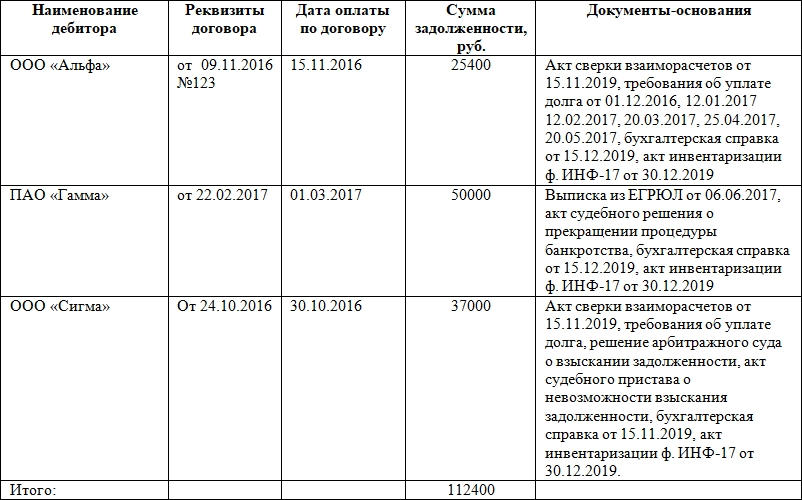

В главной части размещают такую информацию:

- На основании какой бумаги и когда была произведена инвентаризация расчетов с поставщиками, покупателями и т.п.

- На какую дату произведена инвентаризация.

- Перечень организаций, по которым установлена ДЗ. Этот пункт оформляют в виде таблицы. В ней могут быть такие графы: наименование дебитора, реквизиты договора с ним, дата оплаты по договору, сумма задолженности, бумаги, которые являются основанием для списания долгов. В конце таблицы считают общую сумму долга.

- Что полученная сумма подлежит списанию и включается в состав внереализационных расходов по налогу на прибыль. Надо сослаться на нормы закона: п. 77 Положения, утвержденного приказом Минфина от 29 июля 1998 года №34н и подп. 2 п. 2 ст. 265 НК РФ.

Далее ставит свою подпись главный бухгалтер либо другой сотрудник, на которого возложена данная обязанность. Составляют документ в одном экземпляре.

Внимание! Вместо акта может быть составлен аналогичный документ с другим названием: протокол, решение.

К акту также нужно приложить документы-основания. Таковыми могут быть решения суда, акты сверки, первичка и платежные документы. Они обязательно должны быть в организации, чтобы подтвердить невозможность возврата средств.

После списания дебиторки акт и документы, по которым была списана задолженность, нужно хранить в компании на протяжении 5 лет. Данное правило закреплено в ФЗ «О бухгалтерском учете» от 6 декабря 2011 года №402. 5-летний срок нужно отсчитывать от дня списания задолженности.

В тексте акта не должно быть орфографических и других ошибок. Если была найдена фактическая, как то неверная дата или сумма, то ее нужно исправить. Для этого применяем традиционный алгоритм. Нужно зачеркнуть аккуратно вариант с ошибкой, рядом или сверху написать верный, поставить отметку «Исправленному верить» и подтвердить исправления подписью и датой. Если будет большое количество ошибок и исправлений, то лучше использовать новый бланк для акта, а старый уничтожить.