Что такое Бюджетирование капитала?

Составление бюджета капиталовложений — это процесс, который предпринимает предприятие для оценки потенциальных крупных проектов или инвестиций. Строительство нового завода или крупные инвестиции в стороннее предприятие — это примеры проектов, которые потребуют составления бюджета капитальных вложений, прежде чем они будут утверждены или отклонены.

В рамках составления бюджета капиталовложений компания может оценить приток и отток денежных средств за весь срок предполагаемого проекта, чтобы определить, соответствуют ли потенциальные доходы, которые будут получены, достаточному целевому ориентиру. Процесс составления бюджета капиталовложений также известен как оценка инвестиций.

Ключевые моменты

- Составление бюджета капиталовложений используется компаниями для оценки крупных проектов и инвестиций, таких как новые заводы или оборудование.

- Процесс включает в себя анализ притока и оттока денежных средств по проекту, чтобы определить, соответствует ли ожидаемая доходность установленному ориентиру.

- Основные методы составления бюджета капиталовложений включают анализ дисконтированных денежных потоков, окупаемости и пропускной способности.

Понимание капитального бюджета

В идеале компании должны реализовывать любые проекты и возможности, повышающие акционерную стоимость и прибыль. Однако, поскольку объем капитала или денег, имеющихся у любого предприятия для новых проектов, ограничен, руководство использует методы составления бюджета капиталовложений, чтобы определить, какие проекты принесут максимальную прибыль за соответствующий период.

Несмотря на то, что существует множество методов составления бюджета капиталовложений , ниже приведены некоторые из них, которые компании могут использовать, чтобы определить, какие проекты следует реализовывать.

Анализ дисконтированных денежных потоков

Анализ дисконтированного денежного потока (DCF) рассматривает первоначальный отток денежных средств, необходимый для финансирования проекта, сочетание поступлений денежных средств в виде доходов и других будущих оттоков в виде затрат на обслуживание и других расходов.

Текущее значение

Эти денежные потоки, за исключением первоначального оттока, дисконтируются до текущей даты. Результатом DCF-анализа является чистая приведенная стоимость (NPV) . Денежные потоки дисконтируются, поскольку приведенная стоимость показывает, что сумма денег сегодня стоит больше, чем такая же сумма в будущем. Любое проектное решение сопряжено с альтернативными издержками , то есть прибылью, упущенной в результате реализации проекта. Другими словами, приток денежных средств или доходов от проекта должен быть достаточным для учета затрат, как начальных, так и текущих, но также должен превышать любые альтернативные издержки.

При приведенной стоимости будущие денежные потоки дисконтируются по безрисковой ставке, такой как ставка по облигациям ставке дисконтирования ), потому что проекту необходимо заработать хотя бы эту сумму; иначе не стоило бы преследовать.

Стоимость капитала

Кроме того, компания может занимать деньги для финансирования проекта и в результате должна, по крайней мере, получать достаточный доход, чтобы покрыть расходы на финансирование или стоимость капитала . Публично торгуемые компании могут использовать комбинацию долга, такого как облигации или банковская кредитная линия, и собственного капитала или акций. Стоимость капитала обычно представляет собой средневзвешенное значение капитала и долга. Цель состоит в том, чтобы рассчитать минимальную ставку или минимальную сумму, которую проект должен заработать от денежных поступлений для покрытия затрат. Норма прибыли, превышающая пороговую, создает ценность для компании, в то время как проект с доходностью ниже пороговой не будет выбран.

Руководители проектов могут использовать модель DCF, чтобы выбрать, какой проект более прибыльный или стоящий. Проекты с наивысшим значением NPV должны иметь приоритет над другими, если один или несколько не являются взаимоисключающими . Однако руководители проектов также должны учитывать любые риски реализации проекта.

Анализ окупаемости

Анализ окупаемости — это простейшая форма анализа капитального бюджета, но она также и наименее точная. Он по-прежнему широко используется, потому что он быстрый и может дать менеджерам «изнутри» понимание реальной ценности предлагаемого проекта.

Анализ окупаемости позволяет рассчитать, сколько времени потребуется, чтобы окупить инвестиционные затраты. Срок окупаемости определяется путем деления первоначальных инвестиций в проект на средний годовой приток денежных средств, который будет генерироваться проектом. Например, если первоначальные денежные затраты составляют 400 000 долларов, а доход от проекта составляет 100 000 долларов в год, на то, чтобы окупить инвестиции, потребуется четыре года.

Анализ окупаемости обычно используется, когда у компаний есть только ограниченное количество средств (или ликвидности ) для инвестирования в проект и, следовательно, необходимо знать, как быстро они могут вернуть свои инвестиции. Скорее всего, будет выбран проект с наименьшим сроком окупаемости. Однако у метода окупаемости есть некоторые ограничения, поскольку он не учитывает альтернативные издержки или норму прибыли, которую можно было бы заработать, если бы они не выбрали реализацию проекта.

Кроме того, анализ окупаемости обычно не включает какие-либо денежные потоки ближе к концу жизненного цикла проекта. Например, если рассматривается проект, связанный с покупкой оборудования, будут учитываться денежные потоки или выручка, полученные от оборудования завода, но не стоимость утилизации оборудования в конце проекта. Остаточная стоимость — это стоимость оборудования в конце срока его полезного использования . В результате анализ окупаемости не считается истинным показателем прибыльности проекта, а вместо этого дает приблизительную оценку того, насколько быстро можно окупить первоначальные инвестиции.

Анализ пропускной способности

Анализ пропускной способности — это наиболее сложная форма анализа капитального бюджета, но также и наиболее точная, помогающая руководителям решить, какие проекты следует реализовывать. Согласно этому методу вся компания рассматривается как единая система, приносящая прибыль. Пропускная способность измеряется как количество материала, проходящего через эту систему.

Анализ предполагает, что почти все затраты — это операционные расходы , что компании необходимо максимизировать пропускную способность всей системы, чтобы покрыть расходы, и что способ максимизировать прибыль — максимизировать пропускную способность, проходящую через узкое место. Узкое место — это ресурс в системе, требующий наибольшего времени в работе. Это означает, что менеджеры всегда должны уделять первоочередное внимание проектам капитального бюджета, которые увеличивают пропускную способность или поток, проходящий через узкое место.

What Is Capital Budgeting?

Capital budgeting is a process that businesses use to evaluate potential major projects or investments. Building a new plant or taking a large stake in an outside venture are examples of initiatives that typically require capital budgeting before they are approved or rejected by management.

As part of capital budgeting, a company might assess a prospective project’s lifetime cash inflows and outflows to determine whether the potential returns it would generate meet a sufficient target benchmark. The capital budgeting process is also known as investment appraisal.

Key Takeaways

- Capital budgeting is used by companies to evaluate major projects and investments, such as new plants or equipment.

- The process involves analyzing a project’s cash inflows and outflows to determine whether the expected return meets a set benchmark.

- The major methods of capital budgeting include discounted cash flow, payback analysis, and throughput analysis.

Capital Budgeting

How Capital Budgeting Works

Ideally, businesses could pursue any and all projects and opportunities that might enhance shareholder value and profit. However, because the amount of capital any business has available for new projects is limited, management often uses capital budgeting techniques to determine which projects will yield the best return over an applicable period.

Although there are a number of capital budgeting methods, three of the most common ones are discounted cash flow, payback analysis, and throughput analysis.

Discounted Cash Flow Analysis

Discounted cash flow (DCF) analysis looks at the initial cash outflow needed to fund a project, the mix of cash inflows in the form of revenue, and other future outflows in the form of maintenance and other costs.

These cash flows, except for the initial outflow, are discounted back to the present date. The resulting number from the DCF analysis is the net present value (NPV). The cash flows are discounted since present value assumes that a particular amount of money today is worth more than the same amount in the future, due to inflation.

In any project decision, there is an opportunity cost, meaning the return that the company would have received had it pursued a different project instead. In other words, the cash inflows or revenue from the project need to be enough to account for the costs, both initial and ongoing, but also to exceed any opportunity costs.

With present value, the future cash flows are discounted by the risk-free rate such as the rate on a U.S. Treasury bond, which is guaranteed by the U.S. government, making it as safe as it gets. The future cash flows are discounted by the risk-free rate (or discount rate) because the project needs to at least earn that amount; otherwise, it wouldn’t be worth pursuing.

In addition, a company might borrow money to finance a project and, as a result, must earn at least enough revenue to cover the financing costs, known as the cost of capital. Publicly traded companies might use a combination of debt—such as bonds or a bank credit facility—and equity, by issuing more shares of stock. The cost of capital is usually a weighted average of both equity and debt. The goal is to calculate the hurdle rate or the minimum amount that the project needs to earn from its cash inflows to cover the costs. To proceed with a project, the company will want to have a reasonable expectation that its rate of return will exceed the hurdle rate.

Project managers can use the DCF model to decide which of several competing projects is likely to be more profitable and worth pursuing. Projects with the highest NPV should generally rank over others. However, project managers must also consider any risks involved in pursuing one project versus another.

Payback Analysis

Payback analysis is the simplest form of capital budgeting analysis, but it’s also the least accurate. It is still widely used because it’s quick and can give managers a «back of the envelope» understanding of the real value of a proposed project.

Payback analysis calculates how long it will take to recoup the costs of an investment. The payback period is identified by dividing the initial investment in the project by the average yearly cash inflow that the project will generate. For example, if it costs $400,000 for the initial cash outlay, and the project generates $100,000 per year in revenue, it will take four years to recoup the investment.

Payback analysis is usually used when companies have only a limited amount of funds (or liquidity) to invest in a project, and therefore need to know how quickly they can get back their investment. The project with the shortest payback period would likely be chosen. However, the payback method has some limitations, one of them being that it ignores the opportunity cost.

Also, payback analysis doesn’t typically include any cash flows near the end of the project’s life. For example, if a project that’s being considered involves buying factory equipment, the cash flows or revenue generated from that equipment would be considered but not the equipment’s salvage value at the conclusion of the project. As a result, payback analysis is not considered a true measure of how profitable a project is, but instead provides a rough estimate of how quickly an initial investment can be recouped.

Salvage value

Salvage value is the value of an asset, such as equipment, at the end of its useful life.

Throughput Analysis

Throughput analysis is the most complicated method of capital budgeting analysis, but it’s also the most accurate in helping managers decide which projects to pursue. Under this method, the entire company is considered as a single profit-generating system. Throughput is measured as an amount of material passing through that system.

The analysis assumes that nearly all costs are operating expenses, that a company needs to maximize the throughput of the entire system to pay for expenses, and that the way to maximize profits is to maximize the throughput passing through a bottleneck operation. A bottleneck is the resource in the system that requires the longest time in operations. This means that managers should always place a higher priority on capital budgeting projects that will increase throughput or flow passing through the bottleneck.

What Is the Primary Purpose of Capital Budgeting?

Capital budgeting’s main goal is to identify projects that produce cash flows that exceed the cost of the project for a company.

What Is an Example of a Capital Budgeting Decision?

Capital budgeting decisions are often associated with choosing to undertake a new project that will expand a company’s current operations. Opening a new store location, for example, would be one such decision for a fast-food chain or clothing retailer.

What Is the Difference Between Capital Budgeting and Working Capital Management?

Working capital management is a company-wide process that evaluates current projects to determine whether they are adding value to the business, while capital budgeting focuses on expanding the current operations or assets of the business.

The Bottom Line

Capital budgeting is a useful tool that companies can use to decide whether to devote capital to a particular new project or investment. There are several capital budgeting methods that managers can use, ranging from the crude but quick to the more complex and sophisticated.

Бюджет

– это оперативный финансовый план

составляемый, как правило, в рамках до

одного года и отражающий поступления

и расходования денежных средств по

текущей инвестиционной и финансовой

деятельности. Это

процесс планирования будущей деятельности

предприятия и оформление ее результата

в виде системы бюджетов.

Цели:

-

обеспечение

текущего планирования, -

обеспечение

координации, кооперации, коммуникации

между подразделениями, -

заставить

менеджера количественно обосновывать

их план -

обоснование

затрат предприятия -

образование

базы для оценки и контроля планов

предприятия.

Процесс

построения бюджетов на предприятии в

долгосрочной и краткосрочной перспективе

называется бюджетированием.

Блок

1. Бюджет продаж.

Блок

2. Бюджет производства.

Блок

3. Бюджет прямых затрат сырья и материалов.

Блок

4. Бюджет прямых затрат труда.

Блок

5. Бюджет переменных накладных расходов.

Блок

6. Бюджет запасов сырья, готовой продукции.

Блок

7. Бюджет управленческий и коммерческих

расходов.

Блок

8. Бюджет себестоимости реализованной

продукции.

Отчёт

о прибылях и убытках.

Бюджет

капиталовложений.

Отчёт

о движении денежных средств.

Баланс.

Состав

разработки бюджетов устанавливается

предприятием самостоятельно. Принято

различать следующие группы бюджетов:

Операционный:

производственный, бюджет продаж, бюджет

запасов готовой продукции, бюджет

управленческих и коммерческих расходов,

Вспомогательный:

бюджет капитальных вложений, кредитный

план по привлечению средств, бюджет

исполнения и обслуживания кредитов,

Специальный:

налоговый, бюджет отдельных программ

и проектов.

Основные:

бюджет прибылей и убытков, бюджет

движения денежных средств и прогнозный,

бухгалтерский баланс.

Бюджетам

предприятия

присущи

три основные характеристики:

количественное выражение, централизация

и системность.

Количественное

выражение

– это формализация плана.

Централизованная

характеристика бюджетирования – бюджеты

структурных подразделений включают в

себя целевые показатели, устанавливаемые

руководством предприятия, которые

обязательны для исполнения.

Системность

– совокупность бюджетов, сформированных

как по функциональному признаку, так и

по центрам финансовой ответственности

в обязательном порядке образования

сводных (основных) бюджетов предприятия

в целом.

Составление

бюджета

капиталовложений (инвестиционного

бюджета)

– это процесс планирования и управления

долгосрочными инвестициями предприятия.

В данном бюджете происходит окончательное

определение объектов инвестирования,

объемов и сроков реальных инвестиций.

Определяя конкретные направления

использования финансовых ресурсов

следует учитывать различия в уровне

получаемой отдачи и выбирать затраты,

обеспечивающие предельно высокую

рентабельность. При этом финансовые

затраты необходимо соотнести со сроками

их окупаемости. Недостаточная величина

капиталовложений означает, что организация

не освоит текущий объем продаж. Избыточные

капиталовложения чреваты простоями и

пустующими производственными площадями,

снижением эффективности труда в масштабах

организации. Внеоборотные активы влекут

за собой постоянные издержки, которые

повышают порог безубыточности. Вероятность

правильного решения будет выше, если

разделить предполагаемые капиталовложения

на 2 группы:

1)

капиталовложения

первой необходимости,

без которых само выживание организации

находится под угрозой;

2)

дискреционные

капиталовложения,

которые служат снижению затрат или

повышению прибыли, однако не являются

жизненно необходимыми.

При

составлении инвестиционного бюджета

так же необходимо распределять капитальные

затраты по структурным подразделениям.

Для этого определяется, какие виды

затрат будут финансироваться

централизованно (за счет организации),

а какие в рамках отдельного бизнеса

структурных подразделений (центра

инвестирования). Как правило инвестиционный

бюджет не корректируется, поскольку

сумма инвестиционных затрат отдельно

утверждается руководством организации.

При

разработке бюджета капиталовложений

необходимо учитывать ряд исходных

предпосылок:

-

проекты

могут быть как независимыми, так и

альтернативными, -

включение

очередного проекта в бюджет капиталовложений

предполагает нахождение источника

финансирования, -

стоимость

капитала, используемая для оценки

проекта на предмет их проверки в бюджет

необязательны оценки для всех проектов,

она может меняться в зависимости от

степени риска, ассоциируемого с тем

или иным предприятием. -

с

ростом объема предполагаемых

капиталовложений стоимость капитала

меняется в стону увеличения, поэтому

число проектов, принимаемых к

финансированию, не может быть бесконечно

большим. -

существует

ряд ограничений по регулируемому и

временному параметрам, которые необходимо

учитывать при разработке бюджета.

На

практике используют два основных подхода

к формированию бюджета капиталовложений:

первый основан на применении критерия

внутренней нормы доходности проекта

(IRR), второй – на применении критерия

чистого приведенного эффекта (NPV).

1

подход.

Все доступные проекты упорядочиваются

по убыванию IRR,

далее проводится их последовательный

просмотр: очередной проект IRR которого

превосходит стоимость капитала,

отбирается для реализации, соблюдая

обязательное правило:

Соседние файлы в предмете Менеджмент

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

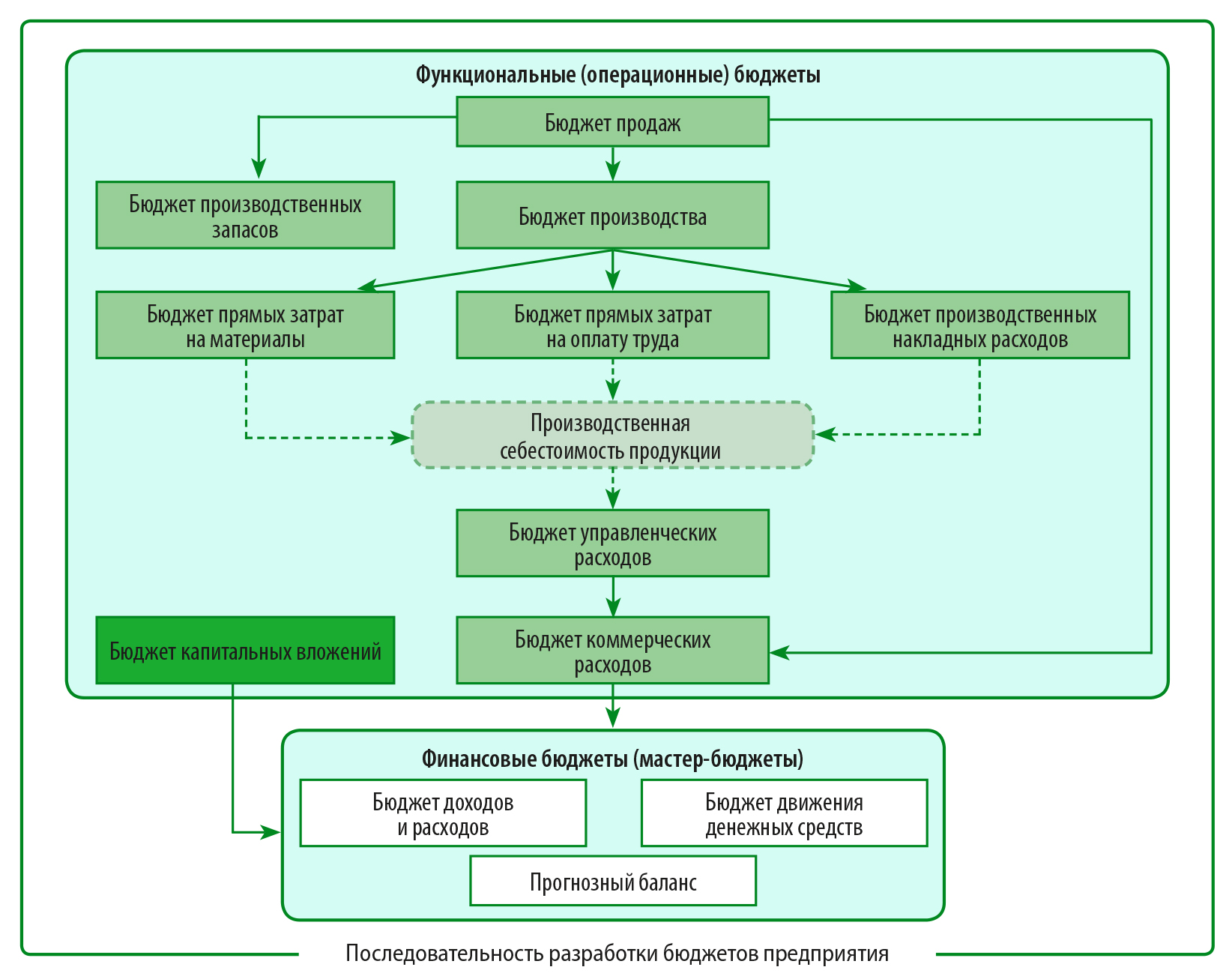

СТРУКТУРА БЮДЖЕТОВ ПРЕДПРИЯТИЯ

Бюджеты решают задачи распределения материальных, трудовых и финансовых ресурсов предприятия исходя из его стратегических целей. Разработка бюджетов придает количественную определенность выбранным перспективам деятельности организации. В связи с этим бюджеты формируют в рамках оперативного планирования.

С помощью бюджетов можно решить следующие задачи:

• обеспечить прогнозирование и текущее (оперативное) планирование конкретными количественными характеристиками;

• обеспечить согласованность и координацию деятельности подразделений предприятия в процессе исполнения бюджетов;

• обосновать эффективность затрат предприятия;

• создать информационную базу для контроля и оценки выполнения планов предприятия;

• исполнить требования законов по фискальным платежам и контрактов с контрагентами.

Разработка и внедрение бюджетов связаны с трудовыми и временными затратами, однако выгоды, получаемые за счет качественно составленных бюджетов и контроля за их исполнением, окупают их с излишком.

Бюджеты составляют как для структурных подразделений, так и для компании в целом. Состав и структура бюджетов индивидуальны для каждого предприятия, так как строятся на основе сформированной бизнес-модели компании и специфики ее бизнес-процессов.

Все бюджеты можно разделить на две группы:

- функциональные (операционные) бюджеты;

- финансовые бюджеты (мастер-бюджеты).

Примерный перечень функциональных бюджетов производственного предприятия:

• бюджет продаж;

• бюджет производства;

• бюджет производственных запасов;

• бюджет прямых затрат на материалы;

• бюджет прямых затрат на оплату труда;

• бюджет производственных накладных расходов;

• бюджет управленческих расходов;

• бюджет коммерческих расходов;

• бюджет капитальных вложений (инвестиций).

К числу финансовых бюджетов относят:

• бюджет доходов и расходов;

• бюджет движения денежных средств;

• прогнозный (управленческий) баланс.

Бюджеты разрабатывают в последовательности, установленной бюджетным регламентом компании. Логическая последовательность разработки бюджетов зависит от их состава. Бюджеты можно формировать параллельно и от бюджета к бюджету (последовательно).

Модель, отражающая последовательность разработки бюджетов, представлена на рисунке.

ХАРАКТЕРИСТИКА ФУНКЦИОНАЛЬНЫХ БЮДЖЕТОВ

Рассмотрим особенности функциональных (операционных) бюджетов.

Бюджет продаж

Процесс бюджетирования начинается с составления бюджета продаж. Бюджет продаж — функциональный (операционный) бюджет, который содержит информацию о запланированном объеме продаж, ценах и ожидаемом доходе от реализации каждого вида продукции.

Качество формирования бюджета продаж влияет на процесс бюджетирования и успешную работу компании в целом. Ключевые вопросы, на которые нужно ответить при построении бюджета продаж:

• какую продукцию производить и (или) реализовывать;

• в каких объемах продукция будет реализована (с разбивкой на конкретные промежутки времени);

• какую установить цену продукции;

• какую систему оплаты продукции использовать во взаимоотношениях с покупателями.

Виды платежей, которые можно использовать для оплаты реализованной покупателям продукции: предоплата, оплата по факту получения продукции, продажа товара в кредит (с временной отсрочкой платежа).

По результатам анализа предыдущих периодов работы и условий заключенных контрактов по срокам оплаты продукции необходимо сформировать аналитическую информацию о графике оплаты продукции и поступлении денежных средств от покупателей.

Бюджет продаж составлен правильно, если:

• отражает месячный и квартальный объем продаж в натуральных и стоимостных показателях в разрезе каждого вида продукции или их групп;

• составлен с учетом спроса на продукцию, географии продаж, категорий покупателей, сезонных факторов и других необходимых для управления аналитик;

• показывает ожидаемый денежный поток от продаж, который будет включен в доходную часть бюджета движения денежных средств с учетом графика оплаты продукции.

Бюджет коммерческих расходов

Бюджет продаж служит отправной точкой для составления всех остальных бюджетов. Особенно это касается бюджета коммерческих расходов. Связь показателей бюджета продаж и бюджета коммерческих расходов определяют следующие факторы:

• величина коммерческих расходов прямо соотносится с объемом продаж;

• повышение или снижение показателя объема продаж зависит от размера финансирования мероприятий по стимулированию сбыта;

• большинство затрат на сбыт планируют в процентном отношении к объему реализации на основе анализа прошлых периодов (величина этого отношения зависит от стадии жизненного цикла товара);

• коммерческие расходы классифицируют и группируют по многим критериям в зависимости от сегментации рынка;

• значительную часть затрат на сбыт составляют затраты на продвижение товара, что определяет приоритеты в формировании коммерческих расходов;

• в бюджет коммерческих расходов включают расходы по хранению, страховке и складированию продукции с учетом условий заключенных договоров.

Бюджет производства

Бюджет производства — это производственная программа, которая определяет запланированные номенклатуру и объем производства продукции в бюджетном периоде в натуральных показателях. Данный бюджет учитывает имеющиеся производственные мощности, увеличение или уменьшение производственных запасов, величину внешних закупок.

Планируемый объем выпуска продукции определяют в следующем порядке: планируемый объем продаж увеличивают на нормативный запас продукции на конец периода и уменьшают на фактические запасы готовой продукции на начало периода.

При расчете нормативного размера запаса готовой продукции на конец периода необходимо учитывать следующее:

• большой запас продукции поможет отреагировать на перебои с поставкой сырья и непредвиденные изменения спроса;

• оборотные средства, находящиеся в запасах готовой продукции, замедляют оборот и не приносят дохода.

В данном случае нужно определить золотую середину и установить оптимальный размер запаса готовой продукции.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 1, 2022.

Любой предприниматель вкладывает в свое дело финансовые средства для его организации, управления, материального обеспечения. Важно, чтобы эти затраты окупились, то есть приносили ожидаемый эффект. Одна из форм таких инвестиций – капитальные затраты.

Рассмотрим, какие виды капитальных вложений применяются в предпринимательстве, каким образом их учитывать и рассчитывать их эффективность.

Капитальные затраты в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Какие затраты называются капитальными

Управляя своим предприятием, владелец вкладывает средства в воспроизводство основных фондов. Приобретая или обновляя фонды, предприниматель осуществляет капитальные затраты (расходы, вложения).

Иными словами, капитальные затраты – это выраженный в финансовой форме прирост основных активов.

Их главное назначение – непосредственно способствовать увеличению финансового результата организации путем получения максимальной выгоды от каждого конкретно взятого актива.

Вопрос: Как отразить в учете организации-арендатора, применяющей УСН (объект налогообложения «доходы, уменьшенные на величину расходов»), капитальные вложения (в виде неотделимых улучшений) в арендованное основное средство (ОС), произведенные с согласия арендодателя, если по условиям договора аренды арендодатель не возмещает такие затраты?

Посмотреть ответ

При оформлении отчетности по международному финансовому стандарту (МСФО) капитальные затраты именуются CAPEX (аббревиатура от английских слов «capital expenditure» – капитальные расходы). Они относятся к вложениям в необоротные активы:

- их покупке;

- оформлению на них кредита;

- взятия в аренду, лизинг и т.п.;

- ремонту;

- модернизации;

- замене;

- увеличению фондов.

Все капитальные затраты в конечном итоге работают на финансовый результат предприятия – баланс на финал учетного периода, позволяющий определить чистую прибыль.

Как учитывать расходы на текущий и капитальный ремонт арендованного имущества?

Для учета капитальных трат в бухгалтерском балансе предусмотрена отдельная графа для каждого актива, где в конце периода учета отображаются соответствующие данные.

ВАЖНО! Средства на эти затраты могут быть взяты или из внешних источников, или из чистой прибыли, оставшейся после уплаты всех налогов. Капиталовложения – это всегда привлечение реальных средств, не находящихся в обороте.

Законодательно капитальные инвестиции регламентированы:

- Федеральным законом № 39 «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.1999 года;

- Международным стандартом (МСФО, IAS) 16 «Основные средства»;

- МСФО (IAS) 23 «Затраты по займам».

Виды капитальных затрат

Несмотря на то что цель капитальных затрат – обеспечения работы предприятия, их можно условно разделить на две группы:

- на приобретение основных средств;

- на содержание основных средств.

Капиталовложения в приобретение ОС

Если изначально в арсенале предпринимателя отсутствовало то или иное основное средство, он затратил средства и приобрел его законным образом (создал, построил, купил, взял в аренду, в кредит и т.п.), значит, осуществлено капитальное вложение средств – инвестиция. К таким вложениям денег могут быть отнесены такие операции с активами:

- строительство и оснащение новых сооружений, зданий, предприятий, объектов недвижимости;

- создание активов, как материальных, так и объектов интеллектуальной собственности;

- расширение материальной и нематериальной базы организации;

- приобретение целостных активов «с нуля», например, фирмы, патента, торговой марки и т.п.

Капиталовложения в содержание ОС

Актив должен функционировать, принося прибыль, и амортизироваться в результате использования. Для того чтобы поддерживать его работоспособность, нужно до истечения срока полезного использования вкладывать в него определенные средства:

- на обслуживание;

- на ремонт;

- на модернизацию;

- на тестирование и проверку;

- на техническое перевооружение;

- на проектно-изыскательские работы.

Что входит в состав КЗ

Капитальными затратами считаются не только средства, потраченные непосредственно на создание и обслуживание актива, но и сопутствующие им, такие как:

- затраты на подготовку площадки для строительства;

- цена доставки, погрузки-разгрузки материалов, оборудования, инвентаря и т.д.;

- средства на монтаж оборудования и конструкций;

- стоимость профессиональных консультаций;

- трудовые вознаграждения за все эти виды работ.

Учет капитальных инвестиций

Средства, затраченные на сохранение или реконструкцию запланированных финансовых выгод, нужно учитывать в том периоде, к которому они относятся, то есть в текущем.

Как отразить в учете затраты на капитальный ремонт объекта основных средств (ОС), если в налоговом учете создается резерв предстоящих расходов на ремонт?

Необходимо постоянно контролировать объем капиталовложений, их источники и эффективность (окупаемость). Для этого применяется фиксация и исчисление таких показателей:

- первичная стоимость ОС, которые уже имелись у предпринимателя;

- суммы их амортизации (по плану);

- объемы неистраченных амортизационных отчислений за предыдущие периоды (показатель отображается на начало текущего периода);

- сумма затрат на планируемую замену или списание (выбытие, продажу) ОС в текущем году;

- примерная сумма амортизации на свежеприобретенные активы;

- остаточная стоимость основных средств;

- амортизация на финальную дату отчетного периода.

ВНИМАНИЕ! Расчет капитальных вложений происходит с помощью календарного планирования, где заложена стратегия инвестирования для максимальной прибыльности. На основании этого планирования можно составить заявку на бюджет будущих капитальных затрат.

Расчет эффективности капитальных вложений

Эффективность капитальных затрат – это их окупаемость, то есть целесообразность этих затрат в следующем периоде, соответствие принятым нормативам. В каких единицах можно измерить эффективность капитальных инвестиций?

- Денежная оценка – сумма дополнительной прибыли, средства, полученные за товары, услуги, работы.

- Оценка по текущим параметрам – зависит от сферы применения капиталовложений (это могут быть возросшие объемы мощности, увеличившаяся пропускная способность, количество произведенной продукции и пр.).

- Оценка по относительным параметрам, то есть факторам, установленным самой организацией (например, повышение общего достатка работников, улучшение мотивации и т.п.)

- В конкретных параметрах актива (например, площадь построенного здания, количество станков в модернизированном цеху и т.п.).

Показатели сравниваются с соответствующими параметрами минувших лет и/или запланированными цифрами.

Методы расчета капиталовложений

От правильности этого расчета зависит принятие решения об инвестициях – ведь никто не даст или не потратит деньги на то, что впоследствии явно не окупится и не принесет прибыли как предприятию, так и самому вкладчику.

Эффективность вложений капитала определяется двумя видами коэффициентов:

- общий – зависимость планируемых итогов от расходов на их достижение;

- сравнительный – зависимость от коэффициентов прошлых периодов или нормативных параметров (эффективный показатель должен превышать или хотя бы равняться предыдущим).

Формулы расчета коэффициента эффективности капиталовложений

Коэффициент эффективности показывает, сколько прибыли в конце периода принес каждый вложенный рубль (конкретно по каждому активу). Его можно рассчитать по формуле:

КЭ = П / Квл., где:

- КЭ – коэффициент эффективности вложений;

- П – годовая прибыль;

- Квл. – количество капиталовложений за данный период.

Для производственных отраслей эта формула несколько видоизменяется:

КЭ = (Ц – С) / Квл., где:

- Ц – цена товара, производимого в течение года;

- С – его себестоимость.

В торговле коэффициент эффективности вложений определяется с помощью учета надбавок и издержек:

КЭ = (Н – И) / Квл., где:

- Н – объемы торговых надбавок;

- И – издержки по обороту.

В зарубежных исследованиях в этих расчетах дополнительно учитывается амортизация:

КЭ = П / (Квл. + А).

Кроме коэффициента эффективности, обязательно нужно брать в расчет срок окупаемости вложений. Он исчисляется производной формулой (в каждой сфере от своей изначальной формулы):

Токуп. = Квл. / П.

ОБРАТИТЕ ВНИМАНИЕ! Для кредитных организаций (банков) капитальные затраты имеют другой экономический смысл, потому что для них внеоборотные активы имеют несоизмеримо меньшее значение, чем для предприятий.