Бюджет коммерческих расходов является одним из наиболее сложных в бюджетировании, поскольку имеет структуру по трем направлениям (расходы на реализацию, рекламные и маркетинговые расходы) и группировку по переменным и постоянным затратам. Эти нюансы бюджетирования коммерческих расходов заслуживают того, чтобы рассмотреть процедуру формирования данного бюджета в отдельной статье.

ЦЕЛИ И ЗАДАЧИ СОСТАВЛЕНИЯ БЮДЖЕТА КОММЕРЧЕСКИХ РАСХОДОВ

Основная задача планирования бюджета коммерческих расходов состоит в том, чтобы определить величину финансовых ресурсов, которые компания должна затратить для выполнения бюджета продаж. От этого во многом зависит выполнение цели по реализации продукции.

Следует учитывать тесную взаимосвязь данных бюджетов, поскольку большая часть коммерческих расходов является переменной и должна изменяться одновременно с корректировками проекта бюджета продаж. Бюджет коммерческих расходов должен группироваться в аналитике по переменным и постоянным затратам.

Особенностью бюджета коммерческих расходов можно назвать его структуру. Одни затраты направлены на обеспечение бизнес-процесса реализации продукции (затраты на реализацию), другие нужны для продвижения продукции компании на рынке сбыта (рекламные расходы), третьи призваны обеспечить конкурентные преимущества компании (маркетинговые расходы).

Бюджет коммерческих расходов формируют для достижения нескольких важных целей.

Во-первых, он должен подтвердить наличие у компании ресурсов и инфраструктуры, необходимых для обеспечения выполнения бюджета продаж. То есть при планировании бюджета коммерческих расходов сопоставляют прогнозируемую реализацию продукции производственным мощностям компании, пропускной способности складской и транспортной логистики, наличию торговых площадей, финансовых ресурсов для предоставления бонусов, отсрочек покупателям и т. д.

Во-вторых, в бюджете коммерческих расходов должны найти отражение затраты, связанные с развитием бизнеса компании. Если маркетинговый план компании предусматривает в целях роста продаж открытие новых магазинов или обособленных подразделений, то естественно, что в бюджете коммерческих расходов должны быть запланированы расходы по их открытию и обеспечению текущей деятельности.

В-третьих, бюджет коммерческих расходов консолидирует все виды затрат, связанные с бизнес-процессом продаж, то есть расходы на реализацию продукции, рекламные расходы и маркетинговые затраты.

Еще одна важная цель формирования бюджета коммерческих расходов — оценка эффективности самого бизнес-процесса, выражающаяся в сопоставлении величин роста доходов от реализации продукции с величиной роста коммерческих расходов.

Если коммерческие расходы растут опережающими темпами по сравнению с доходами от реализации, то рентабельность продаж снижается. Это говорит о менее эффективном функционировании бизнес-процесса продаж.

Когда дополнительные коммерческие расходы превышают дополнительные доходы от реализации продукции, то с экономической точки зрения о развитии бизнеса говорить уже не приходится, бюджеты требуют пересмотра.

Исходя из перечисленных целей можно сформулировать основные задачи, решаемые компанией через составление бюджета коммерческих расходов:

- обеспечение бюджета продаж ресурсами для его выполнения;

- контроль достижимости мероприятий по развитию бизнеса;

- консолидация всех затрат, связанных с бизнес-процессом реализации продукции;

- управление эффективностью коммерческих расходов;

- контроль эффективности продаж продукции по регионам сбыта, категориям покупателей, видам продукции.

ЭТО ВАЖНО

Чтобы бюджет коммерческих расходов мог успешно выполнять свои цели и задачи, любая компания должна перед расчетом показателей данного бюджета разработать и утвердить его модель, учитывающую особенности бизнеса и отраслевую специфику компании.

МОДЕЛЬ БЮДЖЕТА КОММЕРЧЕСКИХ РАСХОДОВ

Данная модель призвана регламентировать процесс планирования бюджета коммерческих расходов, определить круг лиц, ответственных за каждый из его разделов. В модели нужно кратко указать несколько важных моментов.

1. Состав вспомогательных бюджетов, данные которых будут попадать в бюджет коммерческих расходов. Без отдельных расчетов сложно спрогнозировать переменную часть зарплаты коммерческой службы, затраты на доставку продукции, расходы на продвижение продукции на рынке сбыта, маркетинговые затраты.

Пример вспомогательных бюджетов для составления бюджета коммерческих расходов показан на рисунке.

.PNG)

2. Алгоритмы и нормативы расчетов отдельных статей коммерческих расходов. К нормируемым статьям практически всегда относятся бонусы покупателям за выполнение плана продаж, ставка переменной части зарплаты отдела продаж в процентах к сумме продаж, сумма затрат на доставку продукции покупателям на единицу перевозимой продукции, норма естественной убыли при хранении продукции на складе. В модели может быть указано:

- расчет сумм затрат по статье «Бонусы покупателям» производится следующим образом:

Сумма продаж по номенклатурной группе за отчетный период × Утвержденная ставка бонуса в процентах от суммы продаж;

- расчет сумм затрат по статье «Доставка продукции покупателю» производится следующим образом:

Объем продаж по номенклатурной группе в натуральном выражении за отчетный период × Ставка транспортных расходов в рублях на единицу продукции.

3. Перечень показателей и статей расходов во вспомогательных бюджетах и в бюджете коммерческих расходов. Набор бюджетов и перечень их показателей у каждой компании будет индивидуальный, но для целей контроля над эффективностью коммерческих расходов следует выделять в бюджете коммерческих расходов три раздела:

- затраты на реализацию продукции;

- затраты на продвижение продукции на рынке;

- затраты по развитию продаж.

4. Перечень сотрудников, отвечающих за корректность показателей бюджета коммерческих расходов. Примерный перечень:

- бюджет коммерческих расходов в целом — коммерческий директор;

- бюджет затрат на реализацию продукции — начальник отдела продаж;

- бюджет затрат на продвижение продукции — коммерческий директор;

- бюджет затрат на развитие продаж — начальник отдела маркетинга.

5. Взаимосвязь бюджета коммерческих расходов с бюджетом продаж. Здесь следует указать, какие статьи бюджета нужно пересчитывать при изменении бюджета продаж в натуральном (количественном) измерении, какие — при корректировках в сумме реализации продукции.

Использование утвержденной модели формирования бюджета коммерческих расходов значительно облегчает сотрудникам работу по расчету показателей бюджета, позволяет владельцу бюджета (коммерческому директору) и бюджетному контролеру (представителю финансово-экономической службы) оценить достоверность отдельных показателей, корректность бюджета в целом.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 1, 2021.

Виды, типы и форматы бюджетов на предприятии

С помощью бюджетов руководство компании может контролировать расход ресурсов и, тем самым, увеличивать рентабельность бизнеса. А также прогнозировать расходы и доходы, рассчитывать инвестиции и планировать всю деятельность компании на год. Под каждую из этих бизнес-задач существует свой набор бюджетов. В статье разберем основные виды, типы и форматы бюджетов, какие показатели они раскрывают, для каких целей используются и как соотносятся друг с другом.

Какие виды бюджетов бывают

Как связаны 3 основных вида бюджета

Что включают в себя разные типы бюджетов

Что такое форматы бюджетов (на примере в Excel)

Какие виды бюджетов бывают

Любое крупное предприятие или частная фирма прогнозирует свою деятельность и финансовые потоки. Используют для этого специальные таблицы — бюджеты, в которых отражают доходы, расходы и другие показатели деятельности на плановый период. С помощью бюджетов легко оценить, сколько нужно ресурсов привлечь для достижения желаемых доходов или определить, что нужно изменить в процессах для увеличения прибыли.

Существуют разные виды бюджетов: фиксированные и гибкие, оперативные и перспективные, функциональные и комплексные. Но среди всех классификаций наиболее удачной считается та, в которой выделяют 3 основных вида бюджетов:

-

финансовые;

-

операционные;

-

инвестиционные.

Финансовые бюджеты отражают плановые финансовые потоки и результаты деятельности компании. Сюда входят бюджет движения денежных средств (БДДС), план капитальных затрат и прогнозный баланс. Такие бюджеты помогают обеспечивать платежеспособность компании, не допускать дефицит средств и принимать стратегические решения, поэтому его часто презентуют инвесторам.

Операционные бюджеты включают целевые расходы и доходы, связанные с текущей деятельностью подразделений компании. Например, есть бюджет продаж и бюджет производства, прогноз трудовых затрат и бюджет себестоимости продукции. Чем крупнее компания, тем больше у нее таких бюджетов.

Инвестиционные бюджеты порой относят к финансовым, но чаще выделяют как отдельный вид бюджетов, в которых учитывают планируемые инвестиции в развитие бизнеса. Например, вложения в запуск новой продукции, приобретения оборудования или создания филиала.

Все эти бюджеты взаимосвязаны и вместе образуют генеральный, сводный бюджет компании. Он охватывает все целевые показатели и определяет общий план работы компании на бюджетный период. Обычно это один календарный год. Как выглядит структура общего бюджета, разбирали в статье «Бюджетирование на предприятии: что включает и как организовать».

Как связаны 3 основных вида бюджета

Несмотря на то, что финансовые бюджеты считаются основными, они формируются на основе данных из операционных бюджетов — смет расходов и доходов. Бюджеты инвестиционных проектов могут добавить в генеральный план на любой из стадий его разработки.

Финансовое планирование начинается с операционных бюджетов: планируемых расходов и доходов подразделений компании

В операционных бюджетах отражаются операции и затраты по каждой функциональной области. Вначале оценивается объем продаж, потребительский спрос и цены на сырье — то, что определяет бюджет производства. А после строятся прогнозы в части доходов от продаж, и расходов — по производству, оплате труда и коммерческой деятельности.

На основе этих данных составляют финансовые бюджеты: прогноз прибылей и убытков, бюджет потока денежных средств и бюджет по балансовому листу. В конце готовят бюджет инвестиций предприятия.

Что касается долгосрочных инвестиций — их могут внести в сводный бюджет на любой из стадий разработки. Но если вложения в бизнес предвидятся в плановом периоде, их учитывают еще до составления бюджета денежных средств. Так как инвестиции отражаются в отдельной строке БДДС как отток денежных средств.

Что включают в себя разные типы бюджетов

Каждый из трех основных бюджетов содержит в себе разные подвиды смет и планов. К операционным относятся бюджеты продаж, производства и закупок. К инвестиционным — бюджет портфельных инвестиций или бюджет научно-исследовательских работ.

Как составляются разные типы бюджетов и какие задачи они решают, разберем в таблице.

|

Тип бюджета |

Назначение |

Структура (формула) |

|

Операционные бюджеты |

||

|

Бюджет продаж |

Определяет, сколько продукции нужно произвести с учетом потребительского спроса. |

Строится на основе прогноза объемов реализации и поставки товаров. Используются данные о планируемых продажах по каждой позиции в натуральных единицах и ценах. |

|

Бюджет производства |

Помогает спрогнозировать объем производства продукции, предоставления услуг и выполнения работ. |

Строится на основе бюджета продаж.

Объем производства = Объем продаж – Остаток продукции на начало периода + Остаток продукции на конец периода. |

|

Бюджет прямых материальных затрат |

Определяет потребности предприятия в сырье, материалах и комплектующих для изготовления продукции. |

Рассчитывается на основании плана производства и нормативов потребления сырья или материалов на единицу изделия. |

|

Бюджет закупок |

Помогает тщательно спланировать оптимальный уровень запасов сырья и материалов. |

Объем закупки материала = Производственная потребность в материале – Остаток материала на начало периода + Остаток материала на конец периода |

|

Бюджет прямых затрат на оплату труда |

Помогает спланировать расходы на привлечение работников, занятых в производстве. |

Считается на основании расчетов объемов производства, данных о нормативных затратах на изготовление единицы продукции, тарифных разрядах и норм оплаты труда. |

|

Бюджет общепроизводственных расходов |

Отражает расходы, связанные с обслуживанием основного производства, выполнением работ и услуг. |

Включает затраты на оплату труда, расходы на вспомогательное сырье и материалы, на ремонт и амортизацию оборудования, сертификацию и пр.

Рассчитывается как в привязке к объему производства, так и без. |

|

Бюджет коммерческих расходов |

Помогает спланировать суммы затрат предприятия, связанные с работой сбытового подразделения. |

Включает переменные коммерческие расходы, зависящие от объема продаж (на упаковку, доставку) и постоянные расходы без привязки к объему (расходы на рекламу, командировки, амортизацию здания склада и пр.). |

|

Бюджет управленческих расходов |

Отражает постоянные общехозяйственные затраты компании. |

Включает планируемые показатели административных и общехозяйственных накладных расходов (содержание персонала, аренда). |

|

Финансовые бюджеты |

||

|

Бюджет доходов и расходов (БДР) |

Показывает структуру себестоимости продукции, соотношение затрат и результатов деятельности за определенный период. По БДР можно судить о рентабельности производства, возможности вернуть кредит в срок, рассчитать точку безубыточности бизнеса.

|

В бюджете учитывают: плановые продажи основных средств и нематериальных активов, ожидаемые платежи по аренде, поступления по заемным средствам, налоговые платежи и т.д. |

|

Бюджет движения денежных средств (БДДС) |

Очень тесно связан с БДР. Показывает, сколько денег придет в компанию при планируемом уровне дохода и системе расчетов с контрагентами. И сколько уйдет при заданных расходах. |

Упрощенный способ составления — учитывают денежные потоки только от операционной деятельности. В расширенном — учитывают поток по операционной, инвестиционной и финансовой деятельности. |

|

Балансовый бюджет |

Показывает плановые величины активов, обязательств и собственного капитала. Позволяет выявить ошибки в расчетах предыдущих бюджетов. |

Чаще всего дублирует форму бухгалтерского баланса. |

|

Инвестиционные бюджеты |

||

|

Бюджет капитальных вложений в основные средства и нематериальные активы |

Помогает рассчитать такие показатели инвестиционного анализа, как срок окупаемости, чистую текущую стоимость, внутреннюю норму рентабельности. |

Включает информацию о планируемых денежных оттоках на приобретение активов и предполагаемой отдаче от них (в виде роста объемов производства и продаж). Плюс учитывают текущие затраты на активы: ежемесячная амортизация, установка, обслуживание и ремонт. |

|

Бюджет портфельных инвестиций |

Этот бюджет используют компании, которые вкладываются в ценные бумаги других предприятий. |

Учитывает доходы от финансовых вложений в долговые и долевые ценные бумаги (в виде процентов и дивидендов), а также связанные с этим денежные оттоки. |

Каждая организация формирует свой набор бюджетов, согласно поставленным целям бюджетирования. Какие типы и виды бюджетов в него войдут, зависит также от финансовой структуры и размера организации, вида и сферы ее деятельности, от объема выручки и расходов. А также от того, каким образом выстроен процесс бюджетирования в компании и по какому методу оно ведется (подробнее об этом можно почитать в статье «Методы бюджетирования: эволюция в управлении финансами»).

Что такое форматы бюджетов (на примере в Excel)

Выбор форматов бюджетов — один из первых вопросов при постановке бюджетирования в компании. Так как с их помощью можно определить систему целевых показателей и нормативов, а также контролировать ход исполнения бюджетов.

Формат бюджета — это набор статей в бюджете, степень их детализации и распределения по группам. В отличие от форм налоговой и бухгалтерской отчетности, в бюджетировании нет стандартных форматов, так как это инструменты сугубо управленческого учета.

Форматы бюджетов могут быть в виде смет, где отражены только доходы или только расходы, или в виде прогнозов, в которых доходы и расходы сбалансированы. При этом показатели в бюджете могут быть выражены не только в денежной форме, но и в количественных и трудовых единицах измерения. Все зависит от вида бюджета и его задач.

Каждая организация может выбрать свой формат бюджетов, главное, чтобы в них было достаточно информации для принятия оперативных и управленческих решений. А также должны быть соблюдены несколько требований.

-

Совместимость бюджетных форматов с действующей на предприятии бухгалтерской отчетностью.

Форматы бюджетов должны быть приближены по форме и структуре к формам бухгалтерской отчетности, установленным национальными стандартами или МСФО. Это позволяет не только своевременно получать информацию для разработки бюджетов, но и составлять отчеты об их исполнении.

Например, бюджет доходов и расходов составляется аналогично отчету о финансовом положении или отчету о прибылях и убытках (P&L), а прогнозный баланс — бухгалтерскому балансовому отчету. Как составить формат бюджета доходов и расходов и другие бюджеты предприятия в формате Excel — можно посмотреть в наглядном примере.

А вот как создавать и заполнять бюджетные формы в этой программе, узнайте из записи бесплатного вебинара «Бюджетные формы для ЦФО: задаем правила заполнения инструментами и формулами программы Excel».

-

В бюджетных форматах должны быть не все виды расходов, а наиболее важные виды затрат.

Это поможет руководителям предприятия отыскать возможные пути экономии ресурсов и тем самым повысить рентабельность. Например, если на какой-то ресурс приходится 50% себестоимости продукции, то его экономия хотя бы на 5% уже существенно повлияет на прибыльность производства.

Первым обычно создают формат бюджета доходов и расходов (БДР) — классифицируют в нем затраты. Это важно, так как на его основе формируют остальные бюджеты и порядок их дальнейшей консолидации в сводный бюджет.

Если несколько подразделений (ЦФО) одновременно претендуют на ресурсы компании, важно, чтобы они готовили свои бюджеты в едином формате. Так бюджеты не будут противоречить друг другу, а руководство компании сможет в дальнейшем анализировать доходы, расходы подразделений и эффективно распределять между ними ресурсы.

Научитесь составлять бюджеты в разных форматах и управлять с их помощью ресурсами организации на тренинге «Практика бюджетирования в компании:от составления до контроля за исполнением».

В любом бизнесе, будь то небольшая фирма или крупная компания, имеется совокупность доходов и расходов, представленных потоками средств, которыми необходимо управлять и планировать их, отталкиваясь при этом от имеющихся на сегодня экономических показателей бизнес-деятельности. То есть здесь мы начинаем говорить о бюджетировании как о методе финансового планирования всех доходов и направлений расходования денежных средств для поддержки оптимальной пропорции между финансовыми и материальными ресурсами на основе таких плановых показателей, как объем продаж или производства, сметы затрат, плана капитальных вложений и т.п. Оптимизировать данный процесс помогают современные средства автоматизации бюджетирования.

Приглашаем на

бесплатный вебинар!

06 июня в 11:00 мск

1 час

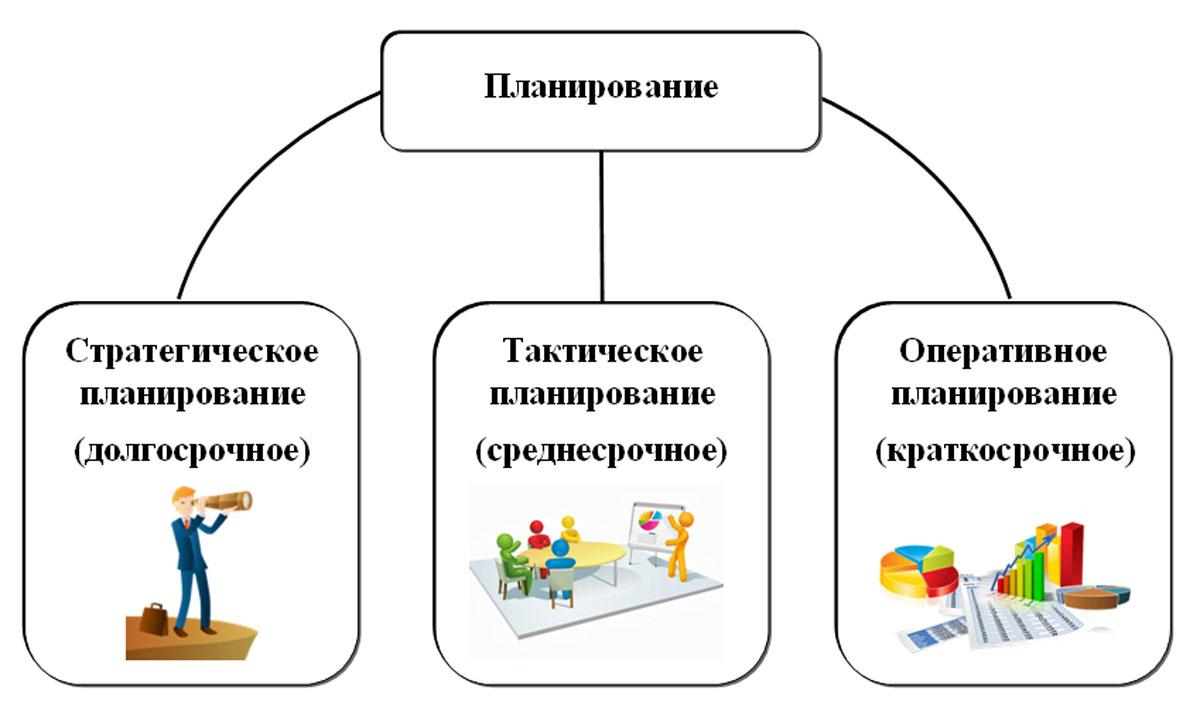

Финансовое планирование осуществляется посредством составления финансовых планов разного назначения и содержания в зависимости от задач и объектов планирования. Его можно разделить по временным периодам:

- Долгосрочное/стратегическое – определяет основные цели организации, пути их достижения от 5-ти лет.

- Среднесрочное/тактическое – от 1 до 5 лет, устанавливает средства, требуемые для исполнения стратегических целей.

- Краткосрочное/оперативное – производится в текущем режиме (по сути это и есть бюджетирование).

Можно сказать, что бюджетирование на предприятии – это краткосрочное финансовое планирование, управление бюджетом, распределение во времени ресурсов и активов хозяйствующего субъекта.

Итогом бюджетирования является бюджет – документ с детальным планом деятельности фирмы на ближайшую перспективу, направленный на достижение цели организации. Срок, на который разрабатывается конкретный бюджет – бюджетный период, обычно 1 год.

Бесплатная консультация по автоматизации бюджетирования

Задачи и функции бюджетирования

- Оптимизация затрат;

- Согласование работу подразделений предприятия;

- Выявление направлений приносящих убытки или нуждающихся в развитии;

- Анализ финансовой деятельности предприятия в целом;

- Составление финансового прогноза;

- Укрепление дисциплины на предприятии и усиление мотивации сотрудников.

Исходя из этого, выделим основные функции бюджетирования:

Функция планирования – ищет пути распределения и использования ресурсов с учетом рыночной ситуации, предусматривает проблемы и риски, предлагает способы их решения.

Контроль и оценка результатов деятельности – анализ эффективности за счет сравнения плановых и фактически достигнутых результатов, анализ факторов, оказывающих влияние на конечный результат. Постоянный текущий контроль выполнения бюджета позволяет оперативно повлиять на ситуацию и принять меры для ее изменения.

Оценка эффективности работы и мотивация сотрудников – оценка результата работы менеджеров, а также основа для системы материального стимулирования сотрудников подразделения, оценка работы руководителей подразделения. Бюджетирование стимулирует сотрудников и руководителей к достижению поставленных целей, хотя может и иметь обратную сторону – если используется как средство принуждения сотрудников, не выполняющих плановые задания, может создать в коллективе атмосферу, не способствующую продуктивной работе и достижению целей организации.

Коммуникация между различными уровнями сотрудников – заключается в комбинации восходящих и нисходящих потоков информации. Сотрудники знают, что от них желает руководитель, понимают свои задачи, задачи каждого подразделения и всего предприятия в целом. Отделы, подразделения и филиалы предприятия координируют свою деятельность друг с другом в рамках бюджетирования для более четкой и слаженной работы, а также оптимизации деятельности предприятия в соответствии с поставленными целями.

- Нисходящие потоки информации – это утвержденные бюджеты, которые доводятся соответствующим подразделениям в виде плановых заданий.

- Восходящие потоки информации – это сведения, переданные от низовых организационных подразделений и их руководителей к руководителям и специалистам высшего уровня.

Таким образом, бюджетирование способствует поддержанию и усилению координации между подразделениями.

Средство обучения менеджеров – разработка и согласование бюджетов способствует изучению руководителями (менеджерами) особенностей деятельности своих подразделений, пониманию связи своих показателей работы с показателями других подразделений. Поэтому, постановка новых задач со стороны руководства ставит цель перед сотрудниками открывать для себя новые знания, чтобы применить в работе полученные навыки.

Настроим бюджетирование в 1С

Построение системы бюджетирования

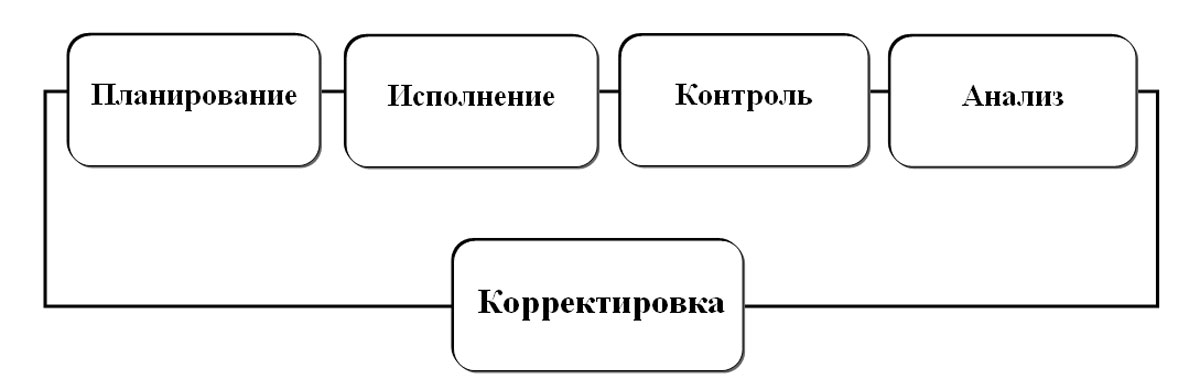

На каждом предприятии может быть своя специфика, поэтому единой модели бюджетирования не существует. В зависимости от целей предприятия и объекта планирования разрабатываются индивидуальные схемы, учитывающие специфику компании, ее финансовые возможности, при этом используются свои средства и свой инструментарий. Бюджетные мероприятия представляют собой замкнутый цикл, состоящий из планирования, исполнения, контроля, анализа и корректировки планов.

На этапе планирования происходит изучение текущих показателей деятельности предприятия, их выборка и анализ, группировка данных, и на их основании разрабатывается конкретный перечень направлений действий организации, составляется план для будущей их реализации, которому должно следовать предприятие, учитывающий возможные риски и пути сокращения этих рисков. Исходя из поставленных целей, определяются задачи на бюджетный период, проектируются бюджеты, анализируются, корректируются и утверждаются.

Бесплатная

консультация

эксперта

Анна Викулина

Руководитель Центра

сопровождения 1С

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Проектирование системы бюджетирования

Проектирование системы бюджетирования, то есть финансовой структуры, зависит от специфики организации и ее масштаба.

Финансовая структура является основным элементом распределения полномочий, ответственности и мотивации по результатам деятельности компании, представляющая собой иерархическое дерево, которое состоит из центров финансовой ответственности (ЦФО). По каждому ЦФО составляется бюджет, и определяются финансово-экономические показатели его деятельности. Для создания проекта финансовой структуры необходимо изучить финансово-экономическую документацию, проанализировать взаимодействие отделов, подготовить сотрудников к внедрению на предприятии системы бюджетирования. Затем создается модель бюджетирования. В зависимости от видов операций и сферы деятельности создаются ЦФО, которые координируются ответственными лицами, задача которых, в свою очередь, контролировать статьи расходов и доходов, распределять финансовые потоки.

В бюджете учитываются не только финансовые показатели, но и натуральные, поэтому, помимо понятия финансовой структуры – ЦФО, можно выделить понятие Центр ответственности (ЦО), отражающий структуру управления в целом и представляющий собой центр принятия решения, который может и не контролировать финансовые показатели или контроль этих показателей не является основной функцией ЦО.

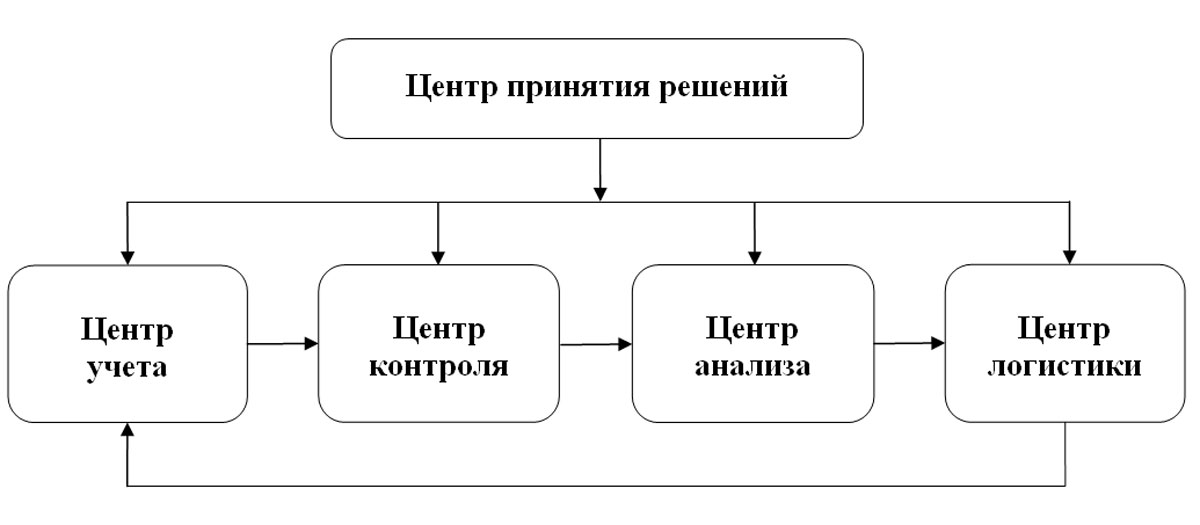

Рассмотрим пример структуры центров ответственности в организации.

- Центр принятия решения отвечает за принятие и организацию выполнения решения: учет, контроль, анализ и логистику. Это, например, управляющая компания всего предприятия, система управления подразделением, отделом, проектом.

- Центр учета отвечает за показатели учета – примером может служить бухгалтерия, отвечающая за достоверность, своевременность сбора информации и доставку учетных данных адресатам. В то же время бухгалтерия может быть не только Центром учета, но и Центром затрат.

- Центр контроля отвечает за периодичность контроля, своевременность обнаружения отклонений контролируемых показателей от нормы, следит изменением показателей. Например, Отдел технического контроля (ОТК) – это Центр контроля и одновременно Центр затрат.

- Центр анализа отвечает за разработку и функционирование системы анализа показателей деятельности предприятия, определяет отклонения показателей от плана, определяет зависимости между этими отклонениями и рассматривает тенденции в изменении показателей. Центр анализа должен своевременно передавать данные в соответствующий Центр логистики. Например, это может быть функцией отдела качества на предприятии. Аналитический, экономический, плановый отдел выступает как Центр анализа, при этом они также являются Центром затрат.

- Центр логистики отвечает за показатели оптимального перемещения материальных и человеческих ресурсов в рамках деятельности предприятия и за его пределами (снабжение, сбыт), перераспределение ресурсов, в т.ч. людские ресурсы. Например, диспетчерские функции – создание норм распределения ресурсов, своевременность распределения и перераспределения ресурсов.

Так, вся фактическая информация в бюджеты поступает именно из Центров учета, а используется в Центрах контроля и анализа.

ЦФО можно охарактеризовать также по характеру расходования или, наоборот, принесения денсредств:

- Центр затрат – подразделения, отделы компании, отвечающие за затраты предприятия. К ним можно отнести и охранное предприятие, обслуживающее объекты предприятия, и административно-хозяйственные, финансовые службы, юридический отдел и т.п.

- Центр прибыли – филиалы, подразделения, отделы компании, отвечающие за формирование прибыли.

- Примером Центра Доходов может служить торговый отдел компании, отвечающий за продажу товаров, продукции, услуг и, соответственно, формирующий доходы предприятия.

Автоматизация бюджетирования на базе 1С

Создание структуры бюджета. Виды бюджетов

Бюджет – это таблица, отражающая плановые и фактические показатели, описывающие динамику развития процессов предприятия по определенному направлению. В широком смысле – это доходы и расходы предприятия. Его разделы зависят от размера предприятия, вида деятельности, поэтому имеют свою структуру для каждой организации.

Построение бюджетирования предполагает создание различных видов бюджетов. Рассмотрим их виды:

- Операционный бюджет;

- Финансовый бюджет.

Операционный бюджет – текущий, оперативный – это части бюджета, детализирующие доходы и расходы по операциям, планируемым на предстоящий период. Он предназначен для управления текущей деятельностью предприятия, для контроля своевременности выполнения текущих операций. Структура бюджетов формируется в соответствии с ЦФО.

Наиболее часто на предприятиях разрабатываются следующие операционные бюджеты:

- Бюджет продаж – строится на основе прогноза объемов реализации. Он формируется на основании данных о подписанных договорах поставки товаров (продукции, выполнения работ, предоставления услуг). ЦФО – служба сбыта.

- Бюджет производства – составляется на основе бюджета продаж, спросом, с учетом производственных мощностей и количеством готовой продукции на складах прогнозируется объем производства продукции (выполнения работ, предоставления услуг).

- Бюджет прямых материальных затрат – определяет потребности предприятия в сырье, материалах, комплектующих, полуфабрикатах, на основании данных об объемах производства, нормативах затрат сырья на единицу производимой продукции, данных о запасах сырья, в натуральном и денежном выражении по каждой единице материала отдельно. ЦФО – производственные подразделения, отделы снабжения.

- Бюджет прямых затрат труда – расчет трат на привлечение трудовых ресурсов, занятых непосредственно в производстве, в натуральных (человеко-часах) и стоимостных показателях, на основании результатов расчета бюджетных объемов производства и норм оплаты труда. ЦФО – экономический отдел.

- Бюджет производственных затрат – расчет ведется на основании данных других бюджетов в соответствии с калькуляцией себестоимости.

- Бюджет общепроизводственных накладных расходов – отражает расходы и затраты, связанные с обслуживанием основного производства, в разрезе статей расходов: амортизация, электроэнергия, оплата труда и прочие общепроизводственные расходы, непосредственно относящиеся к производству продукции (выполнению работ, предоставлению услуг).

- Бюджет управленческих (общехозяйственных) расходов – включает планируемые показатели административных общехозяйственных накладных расходов в разрезе статей. Чаще всего это постоянные затраты организации.

- Бюджет коммерческих расходов – расчет накладных расходов на реализацию продукции, планируется в зависимости от объема продаж, большинство статей задаются в процентах к объему продаж, за исключением таких, как аренда складских помещений, реклама, транспортные услуги, оплата труда сотрудников коммерческой службы и других определяющихся спецификой деятельности предприятия.

При разработке форм бюджета для ЦФО необходимо учитывать специфику деятельности ЦФО. Формы должны обеспечивать возможность консолидации бюджетов без дополнительных затрат на адаптацию форм, так как одни бюджеты составляются самими ЦФО, затем объединяются и образуют бюджеты предприятия в целом, другие составляются на уровне предприятия, и данные, содержащиеся в них, находят отражение в бюджетах ЦФО.

Для финансового бюджета исходной информацией служат операционные бюджеты. Выделяют следующие виды финансовых бюджетов:

- Общий бюджет по балансу – прогноз баланса активов и пассивов, является завершающим этапом бюджетирования. Он представляет собой прогноз остатков по статьям баланса: дебиторская задолженность, денежные средства, запасы, внеоборотные активы, кредиторская задолженность и т. д.

- Бюджет доходов и расходов (прогнозный отчет о прибылях и убытках) – предназначен для планирования финансового результата за бюджетный период. Составляется на основании из данных операционных бюджетов – это данные об объеме реализации, себестоимости реализованной продукции, коммерческие, управленческие и другие расходы.

- Бюджет денежных средств (прогнозный отчет о движении денежных средств) – отражает прогнозную величину расходов. Его цель – обеспечение денежными ресурсами на любой момент совершения операций по деятельности предприятия. При его составлении проверяется реальность источников поступления средств, обоснованность расходов, определяется потребность в заемных средствах, а также определяется платежеспособность предприятия, возможность предприятия погасить текущие и иные обязательства, закупить новое оборудование для расширения деятельности и т.п.

- Инвестиционный бюджет (бюджет капитальных затрат) – бюджет планирования и управления долгосрочными инвестициями предприятия. Он определяет объекты инвестирования, объемы и сроков реальных инвестиций. При составлении бюджета инвестиций особое внимание уделяется расчету влияния новых инвестиций на финансовые результаты деятельности предприятия, величину его прибыли.

Бесплатный аудит текущих бизнес-процессов для определения этапов, сроков и стоимости автоматизации бюджетирования

Итогом работы является составление общего бюджета – это обобщенный по всем подразделениям план работы предприятия в целом, объединяющий частные бюджеты и отражающий информацию для принятия и контроля управленческих решений в области финансового планирования. Как правило, общий бюджет составляется и утверждается на весь бюджетный период, обычно это один календарный год. При этом каждый из видов бюджетов внутри периода имеет разбивку на подпериоды.

Бюджетный процесс должен быть непрерывным. Завершающий этап бюджетного процесса – анализ и корректировка. Завершение анализа исполнения бюджета текущего года совпадает по времени с разработкой бюджета следующего года, поэтому анализ исполнения бюджета одновременно и начальная, и завершающая стадия бюджетного процесса.