Содержание

- Положения о бюджетировании на предприятии

- Бюджет компании пример Excel

- Составление БДР и БДДС пример в Excel

- Бюджетирование в программах на платформе 1С

В условиях растущей конкуренции, нестабильной экономической ситуации все большее количество компаний приходят к

необходимости внедрения бюджетирования. Бюджетирование на предприятии – это процесс планирования, контроля и

выполнения бюджетов в процессе управления финансами. В данной статье попробуем на примере разобрать, как составлять

бюджет предприятия на примере.

Создание системы бюджетирования в компании или на предприятии обычно состоит из нескольких этапов. На первом этапе компании

необходимо определиться с целями, методологией бюджетирования, определить финансовую структуру (структуру центров

финансовой ответственности — ЦФО), разработать бюджетную модель (состав, структуру, виды бюджетов), утвердить

положение и регламент бюджетного процесса. На втором этапе можно непосредственно приступать к планированию бюджета

предприятия. Составление бюджетов предприятия при этом удобно автоматизировать на базе специального программного

продукта.

Положение о бюджетировании на предприятии может содержать следующие разделы:

- Стратегические цели и задачи предприятия;

- Бюджетная модель;

- Финансовая структура компании и т. д.

Положение о бюджетировании на предприятии пример №1.

Положение о бюджетировании на предприятии пример №2.

На основании Положения о бюджетировании в компании необходимо разработать Регламент бюджетирования на предприятии, который может

содержать следующие разделы:

- Порядок формирования функциональных и мастер бюджетов, структура соподчиненности;

- Назначение ответственных и сроков предоставления бюджетов и отчетности;

- Порядок согласования и внесения изменений;

- Контроль и анализ бюджета и т. д.

Регламент бюджетирования на предприятии пример.

Есть несколько путей реализации готовой бюджетной модели. Самыми распространенными и относительно дешевыми способами

являются:

- Бюджетирование в Excel

- Бюджетирование в программах на платформе 1С

Бюджетирование в Excel заключается в создании форм бюджетов в формате Excel и связывании этих форм при помощи формул

и макросов. Формы бюджетов, в том числе бюджета доходов и расходов, бюджета движения денежных средств могут быть

различными, с укрупненными статьями или более подробные, разбиты на длительные периоды (например, годовой бюджет по

кварталам) или на более короткие периоды (например, месячный бюджет по неделям) – в зависимости от потребности

финансового менеджмента в компании.

Ниже приведен Бюджет доходов и расходов (пример составления в эксель) и пример Бюджета движения денежных средств.

Рисунок 1. Бюджет доходов и расходов предприятия образец Excel.

Рисунок 2. Бюджет движения денежных средств пример в Excel.

Составление БДР и БДДС пример в Excel

Процесс составления БДР и БДДС на примере в Excel может выглядеть следующим образом. Построим бюджетирование в компании или на

предприятии на примере производственной компании в Excel (подробности в файлах ниже):

Составление прогнозного Баланса на основании БДР и БДДС образец в экселе

Бюджетирование пример в Excel (бюджет организации образец excel)

Рисунок 3. БДДС пример в Excel (Бюджет движения денежных средств пример в Excel).

Рисунок 4. БДР пример в Excel (Бюджет доходов и расходов пример составления в Excel).

Данный пример максимально упрощен. Но даже из него видно, что бюджетирование в эксель — процесс довольно трудоемкий,

так как необходимо собрать все функциональные бюджеты и прописать формулы и макросы для корректного отображения

итоговых результатов. Если взять реальное предприятие, или тем более холдинговую структуру, то можно представить,

насколько усложниться процесс составления бюджета в Excel.

Пример внедрения бюджетирования на базе Excel имеет множество недостатков: однопользовательский режим, отсутствие

возможности согласования функциональных бюджетов, нет разграничения доступа к информации, сложность консолидации и

т. д. Таким образом, бюджетирование в эксель является не оптимальным выбором для компании.

Бюджетирование в программах на платформе 1С

Автоматизация бюджетирования и управленческого учета на базе 1С, например, в системе «WA: Финансист», делает процесс

бюджетирования на предприятии более эффективным по сравнению с бюджетированием в Excel.

Подсистема бюджетирования «WA: Финансист» включает в себя возможности формирования и контроля операционных и мастер

бюджетов.

В решении реализованы механизмы, с помощью которых пользователи могут самостоятельно настраивать структуру бюджетов,

их взаимосвязи, способы получения фактических данных и данные для расчетов. Реализованный механизм взаимодействия с

внешними учетными системами дает возможность использовать внешние данные как для расчетов плановых показателей или

формирования отчетов, так и для отражения фактических данных на регистрах бюджетирования.

Данная система позволяет эффективно строить бизнес-процесс бюджетирования на всех его этапах:

- разработка бюджетной модели;

- согласование бюджетов и их корректировок;

- отражение фактических данных по статьям бюджетирования;

- контроль за исполнением бюджета;

- план-факт анализ показателей с помощью развитых инструментов формирования отчетности;

- формирование решений по управлению бизнесом.

Рисунок 5. Интерфейс «WA: Финансист: Бюджетирование». Раздел Бюджетирование.

WA: Финансист «Бюджетирование» включает следующие бизнес-процессы:

- Моделирование – разработка бюджетной модели;

- Основной бюджетный процесс – регистрация плановых показателей подразделениями. Утверждение бюджетов.

Корректировка планов и согласование корректировок; - Подсистема взаимодействия с источниками данных – настройка получения данных из внешних источников (как частный

случай—обращение к данным системы). - Отчеты системы – набор аналитических отчетов.

Дашборд руководителя в системе «WA: Финансист».

Ввод плановых показателей в системе производится с помощью гибкого произвольно-настраиваемого документа «Бюджет».

Форма ввода бюджета (форма бюджета доходов и расходов, а также форма бюджета движения денежных средств при этом)

максимально приближена к формату в Excel, что обеспечивает комфортный переход пользователя к работе с системой.

Некоторые статьи бюджета, которые зависят от другой статьи бюджета (например, поступления денежных средств от

покупателей зависят от статьи дохода «Выручка») – можно планировать с помощью механизма зависимых оборотов, который

в системе представлен в виде документов «Регистрация зависимостей оборотов по статьям».

При необходимости есть возможность корректировать утвержденный бюджет специальными документами «Корректировка

бюджета» и отслеживать внесенные изменения в отчетах с видом «Выводить корректировки бюджета отдельно». Есть

возможность настроить распределение бюджета, вести учет бюджетных заявок.

С помощью специальных документов «Учет фактических данных по бюджетам» осуществляется получение факта из внешних

учетных систем, например, 1С Бухгалтерии.

Различные отчеты позволяют анализировать плановын и фактически данные, таким образом осуществляя управление

бюджетированием на предприятии.

Таким образом, внедрение бюджетирования в компании в программах на платформе 1С является наиболее оптимальным с точки

зрения затрат времени, денег и эффективности дальнейшей работы.

ОСОБЕННОСТИ БЮДЖЕТИРОВАНИЯ В РОЗНИЧНОЙ ТОРГОВЛЕ

© Верхотурова В.А.*

Красноярский государственный торгово-экономический институт Сибирского федерального университета, г. Красноярск

В данной статье рассмотрены особенности внедрения бюджетирования для розничной торговой организации, что позволяет управлять и контролировать отдельные элементы финансовой структуры организации. Проанализированы факторы, которые могут повлиять на управления бюджетирования. В статье предлагается применить систему бюджетирования розничной торговой организации по зонам финансовой ответственности, по которой составляется бюджет, что позволит повысить качество процедуры бюджетирования.

Ключевые слова бюджетирование, розничная торговля, формирование бюджета.

В настоящее время организации существуют на рынке в условиях жесткой конкуренции. Для организации розничной торговле необходимо рационально использовать имеющиеся ресурсы и потенциал, оптимизировать структуру затрат. С помощью бюджетирования организация сможет реализовать данные требования.

Цель статьи состоит в выявлении особенностей бюджетирования в розничной торговле.

Многие исследователи эффективно применяют систему бюджетирования в организациях. Впервые бюджетирование применилось в первой половине ХХ в. В настоящее время существует разнообразная методика бюджетирования каждая из которой имеет свое преимущество в различной сфере деятельности. На сегодняшний день внедрение бюджетирование для розничной торговой организации является актуальным и необходимым.

Организация розничной торговли для формирования бюджета использует количественное выражение показателя на определенный период по различным направлениям. Система бюджетирование представляет собой совокупность элементов, посредством которых осуществляется функционирование данной системы.

На создаваемую систему управления бюджетом может повлиять следующие факторы:

— структура управления организации;

— гибкость и высокая степень адаптации к меняющимся условиям;

* Магистрант (направление подготовки 080100.68 Экономика) кафедры «Бухгалтерский учет и финансовый менеджмент». Научный руководитель: Елгина Е.А., доцент кафедры «Экономика» Красноярского института железнодорожного транспорта — филиал Иркутского государственного университета путей сообщений, кандидат экономических наук, доцент.

— управление руководителем о принятие решении;

— эффективные коммуникации и координация между сотрудниками [1, с. 36];

— нехватка финансовых ресурсов для системы управления организации финансового и управленческого учета.

Кроме того, существуют и другие особенности, которые связаны с видом деятельности. Система бюджетирование розничной торговой организации способна решать следующие задачи:

— повышение инвестиционной привлекательности организации;

— обеспечение прозрачности в бизнесе;

— выявление неэффективно функционирующих активов;

— формирование системы показателей для прогнозирования финансовой устойчивости;

— обеспечение способности погашения кредиторской задолженности;

— расчет нормативов необходимых для контроля;

— оптимизация структуры расходов [2, с. 25].

Можно сделать вывод о том, что создание системы бюджетирования позволяет внедрить эффективный инструмент управления и контроля, но и сформировать отдельный элемент финансовой структуры для всей организации.

Рассматривая систему внедрения бюджетирования розничной торговой организации необходимо определить основные зоны финансовой ответственности, по которым будет составляться бюджет.

Структура зон финансовой ответственности в торговой организации на рис. 1.

Рис. 1. Структура зон финансовой ответственности в торговой организации

На рис. 1 показана зона прибыли, которая соответствует отделам продаж. Зона прибыли отвечает за сумму полученной прибыли и контролирует доходы и расходы по организации. Зона инвестиций может быть представлена одним дочерней организации. Руководитель дочерней организации имеет право управлять не только оборотным капиталом и отвечать за объем

134

АКТУАЛЬНЫЕ ВОПРОСЫ ЭКОНОМИЧЕСКИХ НАУК

заработанной прибыли, но и распоряжаться внеоборотными активами. Такое управление прибылью и активами возможно после утверждения руководителем организации планируемых инвестиций.

В организации могут быть организованы зоны затрат, которые соответствуют управляющему отделу и закупок. Отдел закупок является одним из главных подразделений, где принимаются решения о закупке товаров, заключаются договора и контракты на поставку товара, решаются вопросы выбора поставщика, устанавливаются требования к качеству товару и т.д. Издержки отдела закупок по итогам месяца, согласно учетной политике организации, могут распределяться между всеми подразделениями организации пропорционально товарообороту и оказанным услуг. Чем меньше сумма составит затрат отдела закупок, тем меньшая доля этих затрат будет отнесена в расходную часть каждого подразделения.

Управляющий отдел представляет собой структуру, без которой в целом невозможно управлять организацией. Данное подразделение может в себя включать бухгалтерию, планово-экономический отдел, финансовый отдел, юридический, отдел маркетинга, отдел управления персоналом и др.

Этапом внедрения системы бюджетирования в организации является определения типа бюджетов, которые необходимы для анализа деятельности и управления организации. Бюджет может иметь множество разнообразных видов и форм, которые в отличие от бухгалтерских форм отчетности не стандартизованы и могут быть представлены в любом удобном для организации виде.

В первую очередь в организации необходимы бюджеты зоны финансовой ответственности, а именно операционные бюджеты зоны прибыли и зоны инвестиций в виде бюджета расходов и доходов, а зона затрат в виде свода планируемых издержек.

После разработки операционного бюджета по каждой зоне финансовой ответственности в организации могут быть составлены обязательные финансовые бюджеты:

— бюджет расходов и доходов;

— бюджет движения денежных средств;

— бюджет по балансовой отчетности.

Каждый из приведенных видов финансовых бюджетов необходим для анализа и планирования финансово-хозяйственной деятельности организации. В формирования бюджета должны принимать участия не только вышестоящие звенья, но и среднего звена для более точного анализа в организации.

Следующим этапом внедрения подсистем бюджетирования в организации является наличие в нем положения об ответственности за использование данного регламента. Организации необходимо установить бюджетный период календарный год с помесячной разбивкой всех бюджетов. Каждая зона ответственности может определить срок составления бюджета по-разному.

Например, бюджет зоны финансовой ответственности на следующий бюджетный год может быть составлен до 25 ноября текущего года и предос-

тавлен в финансовый отдел организации. Финансовый отдел обрабатывает информацию, составляет сводный бюджет до 05 декабря. Далее организация назначает до 15 декабря собрание, где вводятся корректировки и замечания бюджета, которые должны до 20 декабря внести изменения в бюджет организации, а руководитель организации утвердить сводный годовой бюджет.

Зона финансовой ответственности ежемесячно составляет отчет об использование бюджета до 05 числа месяца, следующего за отчетным. Финансовый отдел в свою очередь обрабатывает и анализирует предоставленный отчет, составляет заключение и предложения о внесении изменения в бюджет текущего месяца до 08 числа и передает сведения руководителю организации. Руководитель до 10 числа текущего месяца утверждает или отвергает предложенные изменения в бюджет.

В практике некоторых розничных торговых предприятий г. Красноярска широко применяется бюджет продаж и проводится его анализ. Наряду с бюджетом продаж формируется бюджет расходов на оплату труда. Другие виды бюджетов формируются реже. Такая ситуация, на наш взгляд, не совсем оправдана, поскольку не позволяет соотносить предполагаемые к получению доходы и предполагаемые расходы. Поэтому, вопрос внедрения в практику розничных торговых предприятий элементов бюджетирования требует дальнейшего исследования и разработки.

Список литературы:

1. Боровских С.В. Необходимость и возможность внедрения стратегического менеджмента и бюджетирования в систему управления // Известия Иркутской государственной экономической академии. — 2011. — № 4.

2. Волнин В.А. Бюджетирование как инструмент достижения конкурентных преимуществ предприятия: от оптимизации затрат к созданию стоимости // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. — 2010. — № 4.

3. Хоуп Д. Фрейзер Р. Бюджетирование, как мы его знаем: Управление за рамками бюджетов. — М.: Вершина, 2005. — 256 с.

К ВОПРОСУ ОБ УСТОЙЧИВОСТИ ФИНАНСОВОГО СОСТОЯНИЯ ОТЕЧЕСТВЕННОГО ПРЕДПРИЯТИЯ

© Джамай Е.В.*

«МАТИ» — Российский государственный технологический университет им. К.Э. Циолковского, г. Москва

В статье обоснована необходимость применения дифференцированного подхода к определению критериальных показателей ликвидности

* Профессор кафедры «Производственный менеджмент», доктор экономических наук, доцент.

Для любого ритейлера бюджетирование является фундаментом, на котором строится его бизнес. Мы хотим видеть у наших покупателей в среднем 15 позиций в чеке? Нам нужен рост оборотов за год на 30%? Процент завершенности покупок в нашем интернет-магазине должен достигать 90%? Конкретные цели у всех свои. Однако инструмент, который помогает понять, сможем ли мы их достичь и что для этого надо сделать, у всех единый – это система бюджетирования. И, конечно же, она должна быть четко выстроена и отвечать потребностям бизнеса. Но вот парадокс: эта в общем-то очевидная и знакомая любому финансовому директору мысль на практике оказывается реализованной далеко не всегда. Что же мешает и как исправить ситуацию? Попробуем разобраться.

Итак, наши проблемы

Один бюджет сформирован подразделением электронной коммерции, второй – департаментом розничной торговли. Свои планы есть у отдельных магазинов. Все они сами по себе отвечают потребностям и целям конкретного отдела, но взаимная увязка компонентов и наиболее важных показателей есть не всегда. Фактически каждый тянет одеяло на себя. Это проблема? Безусловно. Во-первых, грамотно составить из таких отдельных кусочков сводный бюджет очень тяжело. Во-вторых, в такой ситуации часто пропадает связь между оперативными бюджетами и стратегическими целями компании. А вот это уже совсем плохо – добиться запланированных показателей мы вряд ли сможем.

Сложности возникают и в том случае, если текущая практика бюджетирования банально устарела и прекратила отвечать изменившимся потребностям компании. К примеру, некоторые показатели уже мало или вовсе не используются (сам бизнес или принцип расчета изменился), но «по старой памяти» они продолжают планироваться и отслеживаться. Не облегчает жизнь и ситуация, когда разные подразделения составляют бюджеты или отчитываются об их исполнении с использованием различных форм отчетных и плановых документов. Это, к примеру, часто характерно для компаний с несколькими удаленными филиалами или недавно совершивших слияния или поглощения.

Бывает, что процессы бюджетирования в компании полностью (крайне редко) или частично (а вот это уже встречается чаще) не автоматизированы. Тогда, во-первых, на формирование и согласование бюджетов уходит несколько недель, а то и месяцев. Для столь динамичного бизнеса, как ритейл, такая скорость, конечно, вряд ли удовлетворительна. Из-за задержек решения принимаются не вовремя или их качество оставляет желать лучшего. Кроме того, без единой автоматизированной системы бюджетирования у компании нет возможности оперативно контролировать, как идет составление и исполнение бюджета, и при необходимости вносить коррективы.

Наконец, могут возникнуть затруднения с неэффективным планированием и использованием ресурсов. Представьте десятки экселевских таблиц с несколькими вариантами бюджетов отдельных подразделений. Свести их в единый и оптимальный с точки зрения ресурсов и целей бюджет, проанализировать, сопоставить и взаимоувязать показатели, понять, откуда вообще берутся все эти плановые и отчетные цифры очень проблематично, если нет системы, которая сделает это в автоматическом режиме. Ну и еще одна ложка дегтя. В подобном случае, скорее всего, нет возможности смоделировать несколько версий бюджетов и учесть ситуации, которые с различной степенью вероятности произойдут в будущем и повлияют на бизнес.

Бюджетирование на шести краеугольных камнях

Если даже бегло посмотреть на эти проблемы, то становится ясно, что для того, чтобы быть эффективным, бюджетирование должно стоять на шести краеугольных камнях:

1. Целевые KPI – это показатели «к достижению» в рамках планируемого бюджетного периода.

2. Согласованная и утвержденная финансовая структура – выделенные центры финансовой ответственности (ЦФО).

3. Регламент – процедуры и порядок организации бюджетного процесса, которые закрепляют ответственность и полномочия каждого ЦФО на каждом из этапов бюджетирования

4. Современная бюджетная структура, отвечающая актуальным задачам компании, – виды и типы бюджетов (к примеру, бюджет продаж, бюджет коммерческих расходов и т.д.) и аналитических отчетов. Сюда же относятся единые в масштабах всей компании формы бюджетов, планов и отчетов.

5. Согласованная финансовая модель – правила, по которым наполняются и увязываются между собой статьи бюджетов и отдельные показатели, определяется финансовый результат, финансовые потоки и финансовое состояние.

6. Единая автоматизированная система бюджетирования – централизованная замена Excel-таблицам и локальным решениям удаленных подразделений.

Как собрать эти камни в хороший и надежный фундамент? Практика показывает, что есть два хороших пути.

Вариант 1. Все на заказ: утром – методология, вечером – автоматизация

В этом случае мы начинаем с теории – выполняем первые пять пунктов из нашего списка. Компания самостоятельно или при помощи внешних консультантов разрабатывает новую или модернизируют текущую методологию бюджетирования. Формируются и подробно описываются финансовая и бюджетная структура, регламент, финансовая модель. Польза от привлечения внешнего консультанта здесь заключается в его свежем взгляде – способности иначе посмотреть на текущую практику бюджетирования в компании и, например, дать совет по ее изменению с учетом лучшего опыта компаний со схожим бизнесом.

Идем дальше: после завершения теоретической части начинаем автоматизацию. Хорошо, если при разработке методологии в уме уже держались возможности и особенности конкретного ИТ-решения или решение и вовсе будет создаваться на заказ, под методологию. Тогда система идеально ляжет на процессы бюджетирования, и на наш фундамент будет любо-дорого смотреть. Но вот если выбор ПО прошел в отрыве от создания методологии, то, возможно, придется взять в руки инструменты и что-то «подпилить» как в самом решении, так и в процессах, чтобы найти между ними баланс.

Как правило, в последнее время в качестве основы для таких заказных решений выбираются BI-платформы (BI – Business Intelligence). Это, к примеру, SAP (BI-IP, Business Planning and Consolidation), Oracle (Hyperion), IBM (Cognos TM1) и другие. В их пользу, в частности, говорит наличие богатого функционала для моделирования ситуаций и разработки различных бюджетных сценариев, а также развитые аналитические возможности.

Итак, чем же хорош такой подход? Наше бюджетирование – и с точки зрения методологии, и с точки зрения автоматизации – будет выстроено именно так, как нужно компании. Будут полностью учтены ее стратегические и тактические задачи, нюансы структуры и бизнес-процессов и вся та специфика, к которой многие относятся с трепетом и нежностью. В чем недостатки подхода? Его стоимость и сроки могут оказаться достаточно значительными – проект займет от года до полутора лет. Все это время компании придется жить в условиях переходного периода: старые технологии еще действуют, но параллельно приходится начинать работать и с новым решением.

Вариант 2. Все и сразу: готовые методология + автоматизация

Второй вариант – принципиально иной. Мы выбираем систему, где есть компоненты для организации бюджетного процесса и уже настроенная функциональность для их автоматизации. Часто в основе таких решений лежат «лучшие практики» – это обобщенный опыт западных и российских компаний в том, как сделать процесс бюджетирования эффективным. В качестве примера можно привести так называемые быстро разворачиваемые решения RDS (Rapid Deployment Solutions) от SAP. Их адаптацию и доработку под специфику российского бизнеса проводят компании-партнеры SAP.

Что входит в состав таких решений? Посмотрим на примере RDS от EPAM для бюджетирования в ритейле, которое было разработано компанией EPAM Systems. Здесь есть четыре составляющие:

1. методология бюджетирования и сценарии бизнес-процессов. В решении зафиксированы KPI, финансовая и бюджетная структуры, финансовая модель и регламент бюджетирования. «Под них» сделаны настройки программного обеспечения, а именно – весь набор форм планов и отчетов, порядок операций пользователей, разделение их ролей и полномочий и др.

В качестве KPI решение позволяет использовать такие показатели, как: средний чек и заказ, количество чеков и заказов, среднее число позиций в чеке и заказе, выручка и остатки на 1кв метр торговой площади и на 1 человека, рентабельность продаж, активов (ROA), используемого и собственного (ROE) капитала, а также посещаемость и процент завершенности покупок в их общем объеме.

2. собственно программное обеспечение SAP для задач бюджетирования

3. четко определенные технологии внедрения решения

4. готовый пакет всей необходимой документации для бизнес-пользователей и администраторов системы.

Стоимость RDS является фиксированной, а его внедрение занимает 82 дня. В результате проекта компания получает возможность быстро и одним ударом решить как управленческие, так и ИТ-проблемы в сфере бюджетирования. Берем не глядя? Торопиться не стоит.

Ключевой недостаток RDS вытекает из его преимущества как готового и преднастроенного решения. В отличие от разрабатываемых или настраиваемых на заказ систем, функциональные рамки RDS жестко ограничены. Если заложенная в решении схема бюджетирования полностью или хотя бы на 90% устраивает компанию, то проблем не будет. Тогда развертывание RDS пройдет точно в пределах обозначенных поставщиком сроков и стоимости. Но вот если разница между «у нас вот так» — «а в решении вот так» превышает 10%, то изменение функциональности RDS возможно только за отдельную плату и в дополнительные сроки. Если отличия и вовсе значительны, то от выбора RDS придется отказаться.

Реализованные возможности и существующие ограничения также посмотрим на примере RDS от EPAM для бюджетирования в сфере розничной торговли.

RDS для бюджетирования в ритейле: возможности и ограничения

Финансовая структура в RDS от EPAM базируется на типовой для многих представителей ритейла многоуровневой организационной структуре с заметной территориальной разобщенностью. Бюджеты могут составляться на уровнях холдинга, управляющей компании, региона, филиала, магазина (с выделением различных форматов – супермаркет, гипермаркет, универмаг, интернет-магазин и пр.).

Бюджетная структура ориентирована на формирование всех трех мастер-бюджетов: бюджета доходов и расходов (БДР), бюджета движения денежных средств (БДДС) и бюджета балансового листа (ББЛ). В их основе лежат опять-таки типовые для ритейла операционные, функциональные, инвестиционные и финансовые бюджеты:

- бюджет продаж

- бюджет закупок

- бюджеты расходов на персонал, мерчендайзинг, рекламу, маркетинг, безопасность, транспортную и складскую логистику, таможенное оформление, ИТ, сервисное обслуживание, банковские услуги, бюджеты общих коммерческих и административно-хозяйственных расходов, резервов и убытков, компенсаций

- бюджеты инвестиций по направлениям инвестирования в текущую деятельность, развитие розничных сетей, складскую и таможенную логистику, проекты

- финансовые бюджеты: налоги, доходы и расходы от финансовой деятельности, расчеты по основной, инвестиционной и финансовой деятельности и пр.

Рис.1 Бюджетная структура в EPAM-RDS

Поддерживаемый тип бюджетирования – дискретный, с горизонтом планирования в 1 год и шагом в 1 месяц. Составление бюджетов может вестись «с нуля» и путем приращения с использованием данных прошлых периодов. RDS от EPAM поддерживает многоитерационную процедуру согласования планов: постановка целей ведется «сверху-вниз», формирование бюджетов – «снизу-вверх».

Среди других особенностей системы – регистрация доходов и расходов по принципу начисления, признание выручки «по отгрузке», формирование БДДС прямым методом. Кроме того, RDS позволяет моделировать несколько версий бюджетов на основе прогноза «что-если» и вносить изменения в месячные, квартальные и полугодовые планы.

Рис.2 Автоматизированный бизнес-процесс бюджетирования в EPAM—RDS

В пакет форм ввода данных входит 52 формы: для ведения KPI, составления операционных, функциональных, инвестиционных, финансовых и вспомогательных бюджетов. Кроме того, решение содержит локализованные шаблоны – на их основе пользователи могут разработать недостающие формы ввода.

Пакет отчетности содержит более 40 отчетов с поддержкой различных видов анализа: вертикального и горизонтального, анализа отклонений и его частного случая – план-фактного анализа, графического анализа и пр. И опять-таки: у бизнес-пользователей есть возможность самостоятельно создавать собственные отчеты «с нуля» или с помощью заложенных в системе локализованных шаблонов.

В числе ограничений RDS от EPAM – отсутствие возможности вести мультивалютное планирование (реализован пересчет бюджетов в прочие валюты управленческого учета, отличные от внутренней валюты планирования), а также выполнять финансовую консолидацию (реализована управленческая консолидация в составе процедур выверки и исключения внутригрупповых оборотов).

Есть ограничения и по перечню услуг, которые предоставляются в одной связке с RDS. В него входят установка и настройка решения, его запуск в эксплуатацию. Обязательное условие: до начала работ заказчик должен предоставить проектной команде определенный объем информации. Как минимум, она включает в себя организационную и финансовую структуры, перечень бюджетных статей и прочие справочники, описание регламента планирования и распределения ролей и полномочий участников бюджетного процесса. На основе этих данных выполняется настройка и адаптация решения, а затем его ввод в опытную и промышленную эксплуатацию. Интеграция RDS с другими решениями осуществляется через обмен плоскими файлами определенного формата. Если есть потребность в реализации иного способа интеграции, то эта услуга будет предложена за дополнительную плату. Параллельно проводится обучение ключевых специалистов заказчика (входит в стоимость RDS), которые затем возьмут на себя подготовку остальных пользователей системы. В течение 1 месяца после завершения внедрения компании оказываются услуги по поддержке и сопровождению RDS.

Есть проблемы – есть решение

Итак, вернемся к нашему фундаменту, точнее к проблемам, которые мешают его построить. Благодаря внедрению единой методологии и единой системы бюджетирования мы сможем избавиться от большинства из них. Причем вне зависимости от того, какой вариант действий был выбран. Как это произойдет?

Автоматизация полного цикла бюджетного управления – от целеполагания до контроля исполнения – поможет связать бюджеты со стратегией компании. Использование унифицированных в рамках всей организации форм ввода и единых справочников позволит уйти от проблем «вносим данные как хотим». Благодаря применению процедур «аудиторского следа», автоматической обработке и логической проверке данных снимется вопрос о неэффективном использовании ресурсов. Выверка и исключение внутренних оборотов позволяют получать достоверную информацию на уровне группы компаний. Всегда актуальные данные и возможность их многомерного анализа, наличие функций для сценарного планирования и подготовки нескольких версий бюджетов ускорят и выведут на качественно новый уровень процесс принятия управленческих решений. Наконец, возможность перепланировать бюджет поможет нам быстрее реагировать на изменения во внешней среде.

Эти функции можно назвать своего рода must-have элементом для любой системы бюджетирования – как создаваемой на заказ, так и готовой. Поэтому выбирать конкретный вариант действий лучше исходя из масштаба бизнеса компании, особенностей ее деятельности, объема времени и средств, которые могут быть выделены на проект.

Если основываться на нашем опыте, то, скорее всего, вариант разработки на заказ лучше подойдет крупным торговым компаниям с большой сетью магазинов, совмещением оптового и розничного бизнеса, возможно, с собственным производством. В бизнесе таких ритейлеров очень много нюансов, деталей и специфических особенностей. Полностью закрыть их с помощью методологии и функциональности RDS не получится – скажется ограниченность его функционала. Если же от чего-то отказываться, то это может негативно повлиять на бизнес в целом. Так что здесь именно автоматизация «с нуля» и выбор заказных систем поможет заложить хороший фундамент для бизнеса.

А вот для небольших и средних компаний, где бизнес менее диверсифицирован и в то же время динамичен, где нужно быстро получить результат от ИТ-решения и нет больших ресурсов на его внедрение, RDS может стать неплохим выбором. В едином пакете компания получает методологию бюджетирования, в основе которой лежат лучшие практики ее коллег по рынку, программное обеспечение для автоматизации процессов и набор сопутствующих ИТ-услуг. Возможно, и здесь предложенный набор действий и функций не будет на все 100% отвечать ожиданиям компании. Но он даст возможность заложить надежную основу для бизнеса, которую в перспективе можно будет расширить, если к бизнесу мы когда-нибудь решим добавить новые элементы.

Библиографическое описание:

Макарова, Л. М. Учетно-аналитические аспекты формирования бюджетов в розничной торговле / Л. М. Макарова, Т. А. Базарнова. — Текст : непосредственный // Молодой ученый. — 2015. — № 5 (85). — С. 287-289. — URL: https://moluch.ru/archive/85/15846/ (дата обращения: 26.05.2023).

В условиях жесткой конкуренции, ограниченности ресурсов и быстро меняющихся условиях рынка, руководители компании стали задумываться о завтрашнем дне. О том, как то или иное управленческое решение, принятое в данный момент, в будущем повлияет на финансовое состояние и устойчивость предприятия: какими финансовыми ресурсами будет располагать компания в определенные период времени, как оптимально использовать имеющиеся ресурсы, для получения большего эффекта. Эти и многие другие вопросы решаются путем планирования деятельности предприятия.

Бюджеты предприятия можно классифицировать по различным признакам: по степени обобщения информации, по временной принадлежности, по способу планирования и механизму использования и т. д. [1].

Бюджет, который охватывает всю деятельность организации, называется генеральным бюджетом. В работах многих ученых применяется другое название — общий бюджет. По мнению А. Д. Шеремета: «общий бюджет представляет собой скоординированный (по всем подразделениям или функциям) план работы для предприятия в целом и состоят из двух основных бюджетов: оперативного и финансового» [5, с.89].

Выходной формой операционного бюджета является отчет о финансовых результатах, с помощью которого определяется эффективность работы компании с точки зрения прибыльности и рентабельности.

Важным элементом информационного обеспечения управления является платежеспособность компании, которая зависит от баланса между краткосрочными обязательствами и всеми оборотными средствами. Добиться рационального соотношения между ними и обеспечить платежеспособность предприятия можно с помощью следующих разделов: бюджета движения денежных средств, бюджета баланса и бюджета капитальных вложений.

Однако, под действием разнообразных внутренних факторов, таких как: стратегические цели, размер предприятия, вид его деятельности, информационные потребности менеджмента система бюджетирования каждой организации становится уникальной. Общая схема генерального бюджета торговой организации представлена на рисунке 1 [3].

Формирование общего бюджета на торговом предприятии начинается с составления бюджета реализации, который является отправной точкой во всем бюджетном процессе. Объем продаж и как следствие выручка определяются возможностями сбыта на рынке, который подвержен влиянию неконтролируемых факторов: политика ценообразования, общее положение на национальном и мировом рынках, деятельность конкурентов, результативность рекламы и другие случайные колебания. Также одним из ключевых моментов при составлении данного бюджета на предприятии является анализ спроса на продукцию и его динамики.

Таким образом, можно сделать вывод, что бюджет реализации предопределяет уровень и общий характер деятельности всей торговой организации на планируемый период, и оказывает воздействие на другие виды бюджетов. Основными источниками информации при составлении бюджета продаж являются сведения о динамики спроса с учетом ее колебания и данные отдела маркетинга, связанные с исследованием рынка сбыта [3].

Рис. 1. Общая схема генерального бюджета торгового предприятия

Параллельно с бюджетом продаж составляют бюджет запасов товаров на конец планируемого периода. Вопрос количественного измерения величины товарных запасов и определение соответствия этой величины потребностям товарооборота достаточно актуален, так как при их завышении или занижении, могут возникать дополнительные расходы, связанные с хранением и ускорением доставки товаров соответственно [4].

После определения размера розничного товарооборота и величины товарных запасов на конец планируемого периода составляется бюджет закупок товаров, в разрезе каждого вида продукции или номенклатурной группы. Планируемую величину закупки товаров можно рассчитать по формуле:

П= Р — Он + Ок,

Где, П — поступление (закупка) товаров за планируемый период, тыс. р.;

Р — реализация товаров за планируемый период (розничный товарооборот), тыс. р.;

Он — остаток товаров на начало планируемого периода, тыс. р.;

Ок — остаток товаров на конец планируемого периода, тыс. р.;

Вся необходимая информация для формирования бюджета закупок берется из предыдущих бюджетов, а именно: реализация товаров за планируемый период известна из бюджета продаж, остаток товаров на начало планируемого периода берется из бухгалтерского баланса за год предшествующий планируемому году и остаток товаров на конец планируемого периода известен из бюджета запасов [4].

Четвертым этапом при составлении операционного бюджета торгового предприятия является составление бюджета расходов на реализацию. Для разработки данного бюджета необходима информация о структуре затрат предшествующего периода. При его составлении анализируют каждую статью затрат и определяют резервы их снижения.

Бюджет себестоимости проданных товаров формируется на основе данных бюджета продаж и расходов на реализацию.

Заключительным этапом операционного бюджетирования является прогнозный отчет о финансовых результатах, который составляется на основании всех ранее составленных бюджетов. Определяя финансовый результат своей деятельности, предприятие может использовать два метода. Исчисляя полную себестоимость продаж (absorption costing), а также исчисляя усеченную себестоимость продаж (direct сosting). Однако при составлении планового отчета о финансовых результатах в системе директ-кост, особенность учета затрат на торговых предприятиях приводит к определённым затруднениям. Предприятия торговли ведут учет затрат на счете 44, что затрудняет их деление на постоянные и переменные в отличие от производственной сферы, где непосредственно в системе счетов реализуется классификация затрат на прямые и косвенные (счет 20 и счета 23,25,26), прямые и постоянные (20,25 и 26), эффективные и неэффективные (20,23,25,26 и 28) [2].

Поэтому отечественные торговые предприятия в своей практике применяют первый метод учета. Тогда прогнозный отчет о финансовых результатах строиться на основе бюджета реализации (выручка), бюджета полной себестоимости (себестоимость продаж) и прибыль (убыток) от продаж (разница между выручкой и полной себестоимостью).

Для обеспечения процесса составления, контроля и анализа бюджета необходима система учета, регистрирующая все факты хозяйственной деятельности в максимально короткие сроки, т. е. процесс планирования, основывается на данных внутрифирменного учета, для повышения качества и оперативности которого, необходима его автоматизация с помощью применения специализированного программного обеспечения: 1С Управление торговлей, 1С Розница и т. д.

Причем многие из этих программ имеют широкий функционал. Например, 1С Управление торговлей, в процессе исполнения бюджета поддерживает широкий спектр торгового оборудования, позволяющего применять систему штрихкодирования, автоматизировать торговые точки. Это позволяет сократить время необходимое для учета продажи товаров и увеличить время для оперативного анализа исполнения показателей бюджета.

В процессе исполнения бюджета возможно оперативное получение информации об объемах реализуемых товаров в каждой из торговых точек, посредством ввода данных через систему штрихкодирования.

Несмотря на широкое использование бюджетирования в коммерческих компаниях существуют большие трудности реализации бюджетного процесса на предприятиях розничной торговли. Повышение эффективности работы возможно через оценку динамики плановых и фактически достигнутых параметров показателей бюджета продаж.

Литература:

1. Грязнова И. Ю. Виды бюджетов и подходы к их классификации [Текст] / И. Ю. Грязнова // «Экономика и управление». — № 1 (8), 2012

2. Драненко Л. П. Особенности бюджетирования в торговле [Текст] / Л. П. Драненко // Сибирский торгово-экономический журнал. — № 7 / 2011

3. Мягкая А. В. Бюджетирование в торговых организациях [Текст] / А. В. Мягкая // Общество: политика, экономика, право. — № 1 / 2012

4. Планирование: Бюджетирование в торговой организации [электронный ресурс]// БУСЕЛ. — 2013. — Режим доступа: http://www.busel.org/texts/cat8un/id5fwhcdx.htm

5. Шеремет А. Д. Управленческий учет: учебное пособие/Под ред. А. Д. Шеремета.-4-е изд., испр.-М.: ИД ФБК — ПРЕСС, 2009–429с.

Основные термины (генерируются автоматически): генеральный бюджет, общий бюджет, планируемый период, торговое предприятие, бюджет, бюджетный процесс, общая схема, операционный бюджет, полная себестоимость, предприятие, прогнозный отчет, процесс исполнения бюджета, торговая организация, Управление торговлей.

Бюджет продаж представляет собой основу для дальнейшего расчета всех бюджетов компании и плановых показателей. Бюджет показывает размер желаемой выручки в количественном и стоимостном измерениях.

Сначала необходимо определить факторы, ограничивающие бюджет.

К ограничивающим факторам относятся:

- покупательская база;

- производственные мощности;

- денежные ресурсы;

- Квалификация кадров.

На какие доходы мы можем рассчитывать при определяющим нашу деятельность ограничивающем факторе? Определить его несложно, так как разные сферы бизнеса имеют характерные факторы, сдерживающие бюджет:

- для производства – производственные мощности;

- для торговли – денежные ресурсы;

- для услуг – квалификация кадров.

Ограничивающие факторы влияют на форму воронки, вернее на ее «горлышко», над расширением которого необходимо работать. А на выходе из воронки генерируется бюджет.

Далее разворачивается целая система взаимосвязанных показателей, зависящая от бюджета.

► 1. Формирование бюджета продаж. Забегая несколько вперед, скажем, что, исходя из этого бюджета, затем выстраивается вся цепочка: бюджет закупок, бюджет административно-управленческих затрат и т.д.

► 2. Постановка стратегической цели. Основной стратегической целью любой компании является увеличение и максимизация прибыли.

От того, насколько грамотно она будет сформулирована, зависит бюджет продаж: его реалистичность и выполнимость.

Для постановки цели по прибыли лучше всего воспользоваться технологией SMART.

SMART – это методика (английское слово «smart» — умный, сообразительный), которую применяют при планировании и управлении проектами. Если сформулировать цель по прибыли четко в соответствие с критериями, то шансы на ее достижение повышаются многократно.

SMART – критерии зашифрованы в каждой букве.

S — конкретная (specific)

M — измеримая(measurable);

A — достижимая (attainable);

R — актуальная (relevant);

T – ограниченная во времени (time-bounded).

Когда вы «расшифровываете» каждый критерий в применении к прибыли и бюджету продаж, то все это разворачивается в готовый план действий. Рассмотрим каждый критерий подробнее.

- Конкретность цели

Конкретность достигается за счет ответа на вопросы о том, что именно, в какие сроки и в каких показателях должно быть достигнуто. В нашем случае с показателем все просто – это прибыль. Сроки также будут утверждены, как только вы проведете предварительную работу по декомпозиции прибыли и с критерием измеримости.

- Измеримость цели

Измеримость цели складывается из промежуточных чек-поинтов по ее достижению. Поэтому строятся планы по прибыли не только на квартал, но и на месяц, неделю и даже день. Проходя эти чек-поинты, вы убеждаетесь, что цель приближается. А если это не так, то тут нужно либо корректировать цель, либо собственную работу.

- Достижимость цели

Вы должны показать себе и сотрудникам, что цель вполне достижима, если команда будет выполнять определенный набор нехитрых операций на ежедневной основе в заранее утвержденном количестве, систематично и в правильное время: совершать звонки, проводить встречи, отправлять коммерческие предложения, выполнять поставленные задачи по каждой сделке, подписывать договоры, выставлять счета.

- Актуальность цели

Вот тут бюджет продаж совсем только выиграет, если вы еще раз проверите себя и свою цель по прибыли на адекватность. Вы должны четко понимать, что амбициозные сверх всякой меры цели могут быть слишком «токсичны» для предприятия. Мы, конечно, утрируем, приводя такой пример на тот случай если, вы решите вырасти в 3-4 раза в следующем месяце. При этом у вас нет собственного отдела продаж, а также представления о том, как правильно выстроить коммерческую структуру и оптимизировать свой бизнес-процесс. В такой ситуации и до беды недалеко. Наберете не тех людей в продавцы, посоветуетесь не с теми консультантами, наделаете долгов и в лучшем случае просто закроетесь, в худшем объявите себя банкротом.

- Ограниченность цели во времени

Когда цель по прибыли проходит предыдущие критерии, то вы понимаете, к какому сроку вы собираетесь ее достигнуть. Это само собой разумеется.

► 3. Декомпозиция стратегической цели. Цель декомпозируется на показатели. Эти показатели разбиваются на еще более мелкие составные части. Декомпозиция целей происходит до тех пор, пока не будут получены индикаторы, на которые напрямую способны влиять непосредственные исполнители — сотрудники компании.

► 4. Получение нефинансовых показателей. В результате процесса декомпозиции образуются нефинансовые показатели. В отличие от показателей и индикаторов они представляют собой не набор цифр, а набор конкретных действий. Например, производительность труда. В отделе продаж она может оцениваться с помощью подсчета сделанных звонков, встреч.

► 5. Трансформация в бюджетные статьи. Далее с помощью нормативов и расценок нефинансовые показатели несложно превратить в привычные статьи бюджетов.

В результате проделанной работы руководство получает инструмент, который позволяет контролировать реализацию стратегических целей в виде:

- традиционных бюджетов;

- комплекта нефинансовых планов;

- набора понятных и действительно значимых для бизнеса показателей.

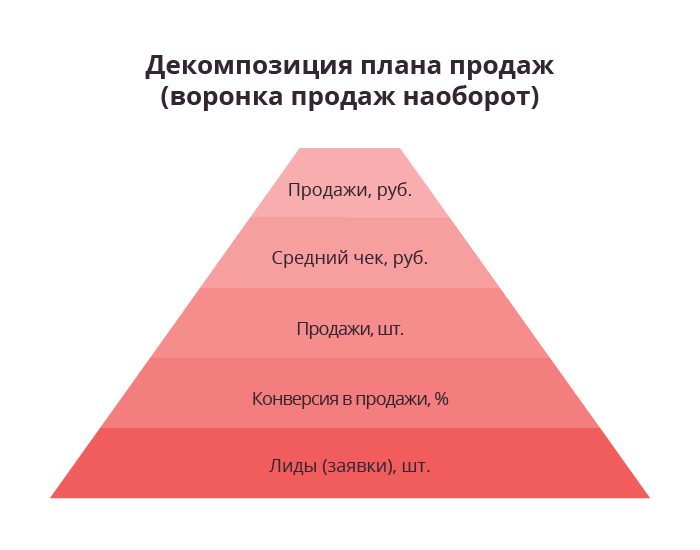

План строится либо исходя из объемов реализации в прошедшем периоде и целевых установок на предстоящий год, либо исходя из имеющейся воронки.

Именно с помощью воронки можно и адекватнее выстроить план продаж. Декомпозиция реализуется в перевернутом виде.

Таким образом, итоговая цифра по выручке должна быть разложена в ряд понятных показателей, достижение которых приведет к ее достижению.

Таким образом, итоговая цифра по выручке должна быть разложена в ряд понятных показателей, достижение которых приведет к ее достижению.

Необходимо иметь конкретные показатели по:

- среднему чеку;

- объему выручки;

- конверсии в воронке;

- количеству заявок.

При планировании важно учесть несколько факторов, способных существенно повлиять на объем выручки и прибыль.

► 1. Взаимосвязь маркетинга и продаж. Нужно понимать, что это две взаимозависимые и взаимопроникающие сущности. При этом учитываются как внешние (объем рынка), так и внутренние (лидогенерация) моменты.

► 2. Сезонность (если присутствует). Но чаще всего почти все виды бизнеса является сезонными, и это всегда необходимо учитывать при планировании.

► 3. Корректировка с учетом крупных разовых сделок. Если задача ставится от «достигнутого», то необходимо сделать корректировку, учитывающую отдельные «разовые» сделки в предыдущем периоде.

- Выигранный тендер

- Всплеск спроса связанный с форс-мажорными обстоятельствами

- Личные сделки собственника и т.д.

Именно поэтому планирование лучше осуществлять не от «достигнутого» в предыдущем периоде уровня, а исходя из реальной воронки.

► 4. Планирование продаж в натуральном и стоимостном выражении. План необходимо создать не только в денежном выражении, но и в натуральном. К примеру, может произойти неожиданный рост цен при росте курса валюты, который позволит номинально достигнуть плана в денежном выражении.

► 5. Рост курса валюты. Если ваш бизнес сильно зависит от данного фактора, то и план необходимо составлять в соответствующей валюте.

► 6. Задачи по новым и старым клиентам. Необходимо разделять эти две категории потребителей и составлять по ним разные планы.

План по сделкам в разных разрезах:

- проекты;

- продукты;

- контрагенты;

- каналы.

Бюджет определяете вы сами, исходя из своих желаний по размеру выручки и прибыли. Исходя из них, формируются дальнейшие цели и планы.

Приведем декомпозиционный алгоритм, по которому вы рассчитаете свой бюджет продаж. В этом нам поможет воронка, в которой должно быть отражено оптимальное количество этапов бизнес-процесса. «Переворачиваем» ее и двигаемся в таком порядке.

► 1. Определяем цифру прибыли с учетом описанных выше факторов, оказывающих на нее сильное влияние.

► 2. Рассчитаем выручку по доли прибыли в ней. Помните, как составляется пропорция?

► 3. Подсчитаем количество успешно закрытых сделок. Для этого просто цифру планируемой прибыли разделим на величину среднего чека.

► 4. Найдем показатель лидогенерации. Проще говоря, выясним сколько лидов нам потребуется, чтобы закрыть план продаж. Для этого возьмем показатель конверсии в воронке и опять составим пропорцию. Например, вам нужно закрыть 1000 сделок. А конверсия равна 35%. Получается: 1000 * 100 / 35 = 2857 лидов.

► 5. После того, как вы понимаете, сколько квалифицированных лидов должно зайти в воронку, приступайте к подсчету необходимого количества действий на каждом этапе воронки по промежуточной конверсии.

► 6. Полученные цифры разделите на количество рабочих дней в планируемый период. Так у вас на руках окажутся ежедневные показатели для всего отдела.

► 7. После этого распределите эти показатели между продавцами.

► 8. Сравните полученный результат со следующими стандартами труда по отраслям, если в вашем бизнес-процессе присутствуют звонки и встречи.

Встречи с покупателями:

- 2 встречи в В2В при условии, если нет звонков

- 1 встреча в B2B, когда продавец еще и сидит на телефоне

- 8 встреч в рознице

- 25 контактов в FMCG секторе

Звонки клиентам:

- 250 звонков в рознице

- 150 звонков в масс-маркете

- 100 звонков в B2B, сектор малого и среднего бизнеса

- 50 звонков в B2B, сектор среднего и крупного бизнеса

- 15 звонков в день при наличии встреч

Бюджет продаж очень чувствителен к изменению спроса. Что может спровоцировать спад или подъем? Посмотрим на некоторые факторы:

Ценовые

На первый фланг выходит цена. Завышенная стоимость за обычный продукт заставит покупателя искать более дешевые аналоги. Определите оптимальную стоимость, которая покроет расходы компании, принесет прибыль и будет соответствовать ожиданиям покупателя.

Безусловно, на спрос всегда влияет качество продукта и его польза. Даже товар с небольшой стоимость должен быть качественным, иначе продажи неизменно просядут.

Реклама – двигатель торговли. Главное, найти фишки, которые привлекут внимание покупателя и будут способствовать росту спроса.

Неценовые

В числе неценовых факторов, влияющих на спрос, можно выделить число потребителей, их доходы, мода на определенный продукт.

Мы рассмотрели ограничивающие факторы, которые влияют на него и систему взаимосвязанных показателей, в основе которой он лежит. Ведь именно эта система позволяет вам сформировать адекватный и реалистичный план по выручке на будущий период.