Управленческий учет незавершенного производства организуют в зависимости от выбранной методологии учета затрат, связанных с выпуском продукции, работ, услуг. Рассмотрим, как организовать управленческий учет НЗП на предприятии, как рассчитать величину НЗП по нормативной и фактической себестоимости, стоимости прямых затрат.

ПОНЯТИЕ И СУЩНОСТЬ НЕЗАВЕРШЕННОГО ПРОИЗВОДСТВА

Как известно из экономической теории, оборотные активы в процессе деятельности предприятия совершают непрерывный кругооборот, последовательно проходя три стадии — денежную, производственную и товарную. Если графически представить трансформацию оборотных активов в ходе их кругооборота, можно понять место и роль незавершенного производства (см. рисунок).

_2022-18_(%D0%A0%D0%B8%D1%81%D1%83%D0%BD%D0%BE%D0%BA).jpg)

Из рисунка видно, что незавершенное производство относится к производственной стадии кругооборота активов и является промежуточным звеном между трансформацией запасов сырья и материалов в готовую продукцию. Поэтому, например, в учебнике по финансовому менеджменту под редакцией И. А. Бланка выделены следующие признаки НЗП как оборотного актива:

- незавершенное производство является материальным активом предприятия;

- по отношению к деятельности предприятия НЗП является операционным активом;

- незавершенное производство — наименее ликвидный оборотный актив, так как может быть трансформировано в денежные средства только после завершения технологического цикла его обработки в готовую продукцию.

КЛАССИФИКАЦИЯ НЕЗАВЕРШЕННОГО ПРОИЗВОДСТВА

С точки зрения управленческого учета незавершенное производство можно классифицировать по следующим группам:

_2022-18(%D0%A1%D1%85%D0%B5%D0%BC%D0%B0).jpg)

Величина незавершенного производства зависит от четырех основных факторов:

- объема выпуска продукции (работ, услуг);

- структура себестоимости выпускаемой продукции (работ, услуг);

- период технологического цикла выпуска продукции (работ, услуг);

- способ оценки запасов, изготовленных на предприятии.

СПОСОБЫ ОЦЕНКИ НЕЗАВЕРШЕННОГО ПРОИЗВОДСТВА

Для целей бухгалтерского учета действующий с 01.01.2021 ФСБУ 5/2019 «Запасы», утвержденный Приказом Минфина России от 15.11.2019 № 180н, допускает использование одного из трех способов оценки незавершенного производства:

1) по нормативной себестоимости (п. 27);

2) по фактической себестоимости (пп. 23, 24);

3) по сумме прямых затрат (п. 27).

ЭТО ВАЖНО

Выбранный способ оценки незавершенного производства должен быть закреплен в учетной политике предприятия на отчетный год.

Любое предприятие может организовать управленческий учет по внутренним правилам, однако здесь логичнее всего оценивать НЗП утвержденным для бухучета способом. Оценка в управленческом учете иным способом потребует значительных трудозатрат, приведет к значительным расхождениям в себестоимости выпуска продукции и в финансовом результате работы компании между данными бухгалтерского и управленческого учета.

Оценка незавершенного производства по нормативной себестоимости

Этот способ оценки НЗП больше всего подходит для предприятий с достаточно длинным производственным циклом (машиностроение, металлообработка, мебельное производство, швейная и обувная отрасли).

Нормативный способ требует точного количественного учета данных об остатках незавершенного производства, так как базируется на:

- расчете нормативных затрат на выпуск единицы продукции;

- учете отклонений между нормативной и фактической себестоимостью продукции.

Нормативную себестоимость оценивают по каждому виду продукции с помощью формулы:

НЗП по виду продукции = Количество единиц НЗП × Нормативная себестоимость единицы НЗП.

Важный момент: разницу между фактической и нормативной себестоимостью отражают в стоимости незавершенного производства в том отчетном периоде, в котором она выявлена.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 7, 2022.

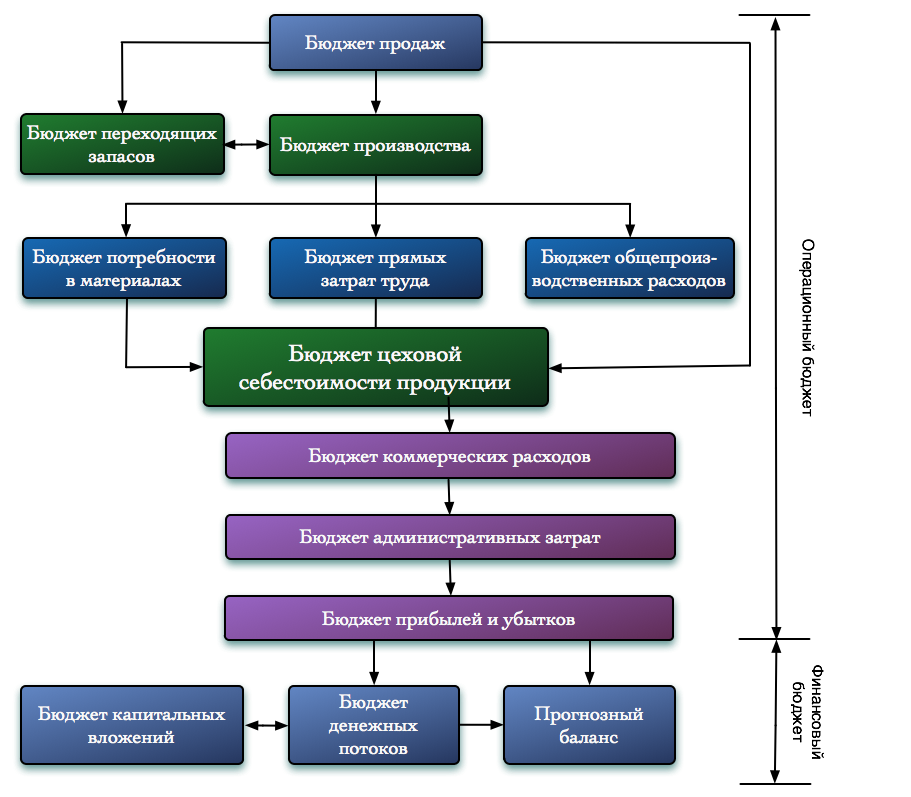

Порядок построения генерального бюджета

Операционный и финансовый бюджет образуют генеральный бюджет предприятия. Существуют и другие взаимосвязи; в частности, бюджет потребностей в материалах влияет на план денежных потоков, но эта зависимость на схеме не показана:

Структура и классификация бюджетов

Поскольку основой для разработки финансовых планов являются бюджеты текущей деятельности, рассмотрим далее составление текущих бюджетов.

Составление генерального бюджета начинается с разработки бюджета продаж.

Бюджет продаж

В бюджете продаж указывается прогноз сбыта по видам продукции в натуральном и стоимостном выражении. Этот бюджет представляет собой прогноз будущих доходов и является основой для всех остальных бюджетов: в конечном итоге расходы зависят от объема выпуска, а объем выпуcка устанавливается на основе объема реализации.

Примерный вид бюджета продаж

| Наименование продукции | Количество штук | Цена без НДС, руб. | Выручка без НДС, руб. | НДС, руб. | Выручка с НДС, руб. |

|---|---|---|---|---|---|

| А | |||||

| Б | |||||

| В | |||||

| Итого |

Прогноз количества реализованной продукции каждого вида, а также цен на них разрабатывается в отделе маркетинга предприятия. Объем реализации зависит как от спроса на продукцию, так и от производственной мощности предприятия. Поскольку прогноз реализации всегда содержит в себе некоторый элемент неопределенности, полезно указать максимально возможное, минимально возможное и наиболее вероятное значения.

После того, как определены основные показатели бюджета продаж, переходят к разработке бюджета производства и уточнением бюджета переходящих запасов.

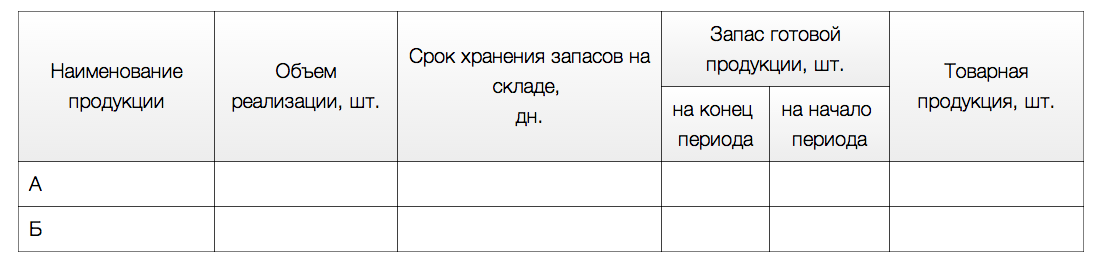

Бюджет производства (производственная программа) и бюджет переходящих запасов

Переходящие запасы включают в себя запасы готовой и незавершенной продукции. Запасы необходимы предприятию для бесперебойного функционирования. Необходимые переходящие запасы можно определить на основе бюджета реализации и имеющейся на предприятии информации о скорости оборачиваемости каждого из этих видов оборотных активов предприятия.

Производственная программа и бюджет переходящих запасов готовой продукции

Производственная программа и бюджет переходящих запасов незавершенного производства

Необходимый запас готовой продукции рассчитывают по формуле:

%%ГП_{кi}= frac{S_i times t_i}{Т}%%, (1) где

%%ГП_{ki}%% – запас готовой продукции i-го вида на конец периода;

%%S_i%% – объем реализации i-го вида продукции в будущем периоде;

%%t_i%% – средний срок хранения готовой продукции i-го вида на складе (в днях);

%%Т%% – длительность будущего периода (в днях).

Запас готовой продукции зависит от %%t_i%% – среднего срока хранения готовой продукции. Но следует ориентироваться не столько на ту ситуацию, которая сложилась на предприятии к настоящему времени, сколько на оптимальное время хранения запасов на складе.

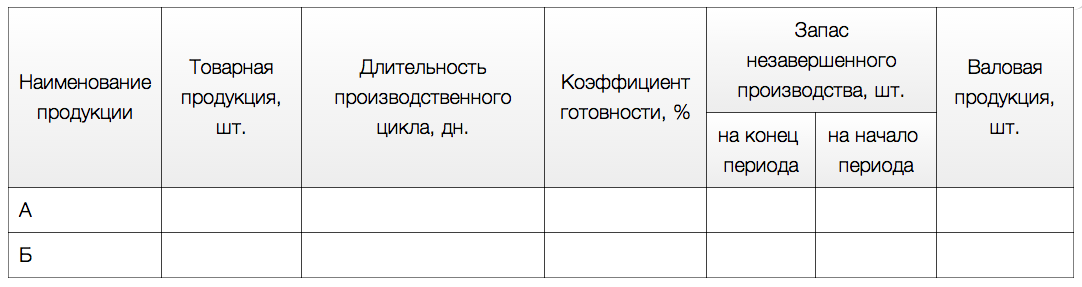

В бюджете производства определяется количество продукции, которое предполагается произвести исходя из намеченного объема продаж и потребностей в запасах готовой продукции. Производственный бюджет составляется по видам продукции на основе соотношения:

%%ТП_i = РП_i + ГП_{кi} — ГП_{нi}%% , (2) где

%%ТП-i%% – объем товарной продукции, который должен быть произведен в планируемом периоде;

%%РП_i%% – предполагаемый объем реализации продукции;

%%ГП_{нi}%% – запасы готовой продукции на начало периода.

Но для обеспечения непрерывности производственного процесса предприятию необходим некоторый запас незавершенной продукции.

Запасы незавершенной продукции рассчитывают аналогично запасам готовой продукции, за тем исключением, что вместо срока хранения учитывают длительность производственного цикла:

%%НЗП_{кi} =frac{В_i times t_i times К_г}{T}%%, (3) где

%%НЗП_{ki}%% – запас незавершенной продукции i-го вида на конец периода;

%%В_i%% – объем выпуска i-го вида продукции за будущий период;

%%t_i%% – длительность производственного цикла (и днях);

%%K_г%% – коэффициент готовности незавершенного производства (обычно принимают равным 50%).

Итак, объем выпуска валовой продукции (ВП) i-го вида равен объему выпуска товарной продукции, скорректированному на изменение запасов незавершенного производства:

%%ВП_i = ТП_i + НЗП_{кi} – НЗП_{нi}%%, (4)

После разработки бюджета производства и определения основных производственных показателей разрабатывается бюджет потребности в материалах.

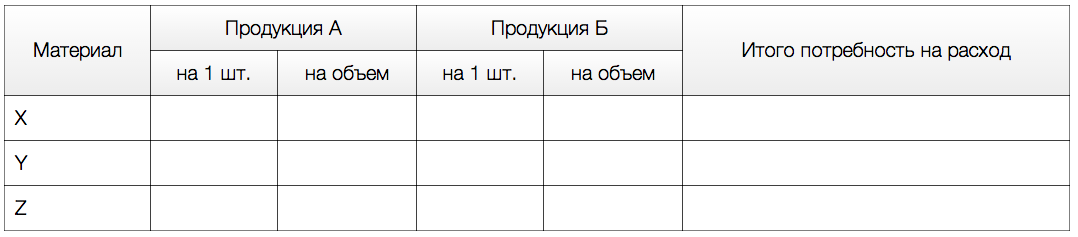

Бюджет потребностей в материалах

Бюджет потребностей в материалах составляют в натуральном и стоимостном выражении. Его цель – определение количества материалов, необходимых для производства запланированного объема продукции и количества материалов, которые необходимо закупить в течение планируемого периода.

Предварительно рассчитывают расход материалов по видам продукции

Большей частью затраты на материалы являются переменными, а потому потребность в материалах в натуральном выражении можно рассчитать по следующей формуле:

%%М = Н × Q + М_к%%, (5) где

%%Н%% – норма расхода на единицу продукции;

%%Q%% – объем производства;

%%М_к%% – запас материалов на конец периода.

Однако существуют материалы, расход которых зависит не от объема выпуска, а от длительности планируемого периода Т (например, вспомогательные материалы, катализаторы и др.). В этом случае применяется следующая формула:

%%М = Н times Т%%, (6)

Объем закупок равен разности между потребностью в материалах и запасом, имеющимся на предприятии к началу планового периода:

%%З = М – М_н%%, (7)

Стоимость закупок %%С = З times Ц%%, где %%З%% – объем закупок (в натуральном выражении); %%Ц%% – цена.

Исходя из стандартного размера партии, периодичности закупок и среднего срока оплаты составляется график оплаты Кредиторской задолженности перед поставщиками материалов (это важно для прогнозирования денежных потоков и составления финансового плана).

Бюджет потребности в материалах

| Материал | Потребность на расход, кг | Запас материала на конец периода, кг | Итого потребность в материале, кг | Объем закупок, кг | Цена за 1 кг, руб. | Стоимость закупок, тыс. руб. |

|---|---|---|---|---|---|---|

| Х | ||||||

| У | ||||||

| Z | ||||||

| Итого |

Наряду с разработкой бюджета потребности в материалах приступают к разработке бюджета прямых затрат на оплату труда.

Незавершенное производство – счет в бухгалтерском учете

Согласно п. 63 приказа Минфина от 29.07.1998 № 34н «Об утверждении Положения по ведению бухучета…» незавершенным производством в бухгалтерском учете считаются продукция или работы, не прошедшие полного цикла или всех этапов технологического процесса.

Кроме того, к незавершенке относятся изготовленные изделия, которые пока еще не прошли необходимые испытания и техническую приемку или же не укомплектованы в полной мере.

Согласно п. 64 того же приказа отражение в бухгалтерском учете стоимости незавершенного производства осуществляется несколькими методами, а именно по:

-

плановой или фактической производственной себестоимости;

-

прямым затратным статьям;

-

стоимости использованного сырья, полуфабрикатов и материалов.

Эти методы относятся к серийному или массовому производству, а при единичном производстве оценка стоимости осуществляется по затратам, фактически произведенным для изготовления продукции.

Согласно п. 1 ст. 319 НК незавершенное производство представляет собой продукцию, которая имеет частичную готовность, то есть она не прошла всех этапов технологической обработки, которые предусмотрены применяемым производственным процессом.

В незавершенное производство для целей налогового учета включается не только продукция, но и полуфабрикаты собственного производства, а также переданные в производство материалы, если они подверглись какой-либо переработке.

При осуществлении бухгалтерского учета незавершенного производства используется счет 20 «Основное производство», по дебету которого собираются все затраты, понесенные при осуществлении производственного процесса.

По окончании месяца себестоимость готовой продукции списывается с кредита счета 20, а то сальдо, которое осталось по дебету, и является незавершенным производством.

Основные аспекты оценки незавершенного производства и формула расчета

Метод, который был выбран в организации для определения стоимости продукции, должен быть закреплен в учетной политике.

От него во многом зависит финансовый результат отчетного периода, а также размер суммы налога на прибыль предприятия.

С 01.01.2021 незавершенное производство включено в состав запасов, порядок учета которых регулируется новым ФСБУ 5/2019 «Запасы». ПБУ 5/01 отменено.

Рассмотрим подробнее методы оценки незавершенного производства, которые используются в бухгалтерском учете:

1. Оценка по плановой (нормативной) себестоимости (п. 27 ФСБУ 5/2019).

Данный метод основывается на Типовых указаниях по применению нормативного метода учета от 24.01.1983 № 12, где отражаются конкретные рекомендации по применению.

Он может использоваться при производстве сложной продукции, относящейся к швейной, мебельной, металлообрабатывающей, машиностроительной и подобным отраслям с длительным производственным циклом.

Метод учета по плановой (нормативной) себестоимости предполагает точный учет имеющихся количественных данных об остатках незавершенного производства (далее – НП).

Он базируется на использовании норм для учета всех произведенных затрат, а также отклонений от норм с целью выявления причин и места их возникновения.

Нормативная себестоимость является своего рода учетной ценой, которая рассчитывается по каждой группе или виду на основании калькуляций себестоимости продукции.

При этом себестоимость незавершенки рассчитывается так:

Стоимость НП = Кол-во НП × Стоимость единицы НП.

2. Оценка по фактической себестоимости (п.23 ФСБУ 5/2019).

При этом методе осуществляется полное калькулирование себестоимости производимой продукции, в соответствии с чем и оценка незавершенки в бухгалтерском учете делается по прямым и косвенным затратам.

Этот метод должен применяться ко всем видам выпускаемой продукции, а потому его следует использовать, если на предприятии существует достаточно небольшая номенклатура продукции или работ.

Фактическая себестоимость незавершенного производства, как и готовой продукции, будет рассчитываться по формуле:

Фактическая себестоимость = прямые затраты + общепроизводственные расходы + общехозяйственные расходы.

ФСБУ 5/2019 не предусмотрена оценка незавершенного производства по стоимости сырья, материалов и полуфабрикатов. То есть с 2021 года такой метод оценки применять нельзя.

До 2021 года сырьевой метод чаще всего использовался, когда производство считалось материалоемким. При этом наибольший удельный вес в затратах имели непосредственные расходы сырья и материалов.

Коэффициент нарастания затрат

Необходимо отдельно рассказать о коэффициенте нарастания затрат, который является характеристикой увеличения затрат на единицу продукции по мере технологического цикла.

Он используется в том случае, когда необходимо определить, каким образом происходит нарастание определенных затрат, имеющих динамику, к примеру оплата труда, электроэнергии, амортизация основных средств.

Коэффициент нарастания (К) рассчитывается по следующей формуле:

К = Себестоимость единицы продукции в НП / Общая сумма затрат на производство.

Это самая общая формула, отражающая базовую суть коэффициента.

На практике для разных типов производства могут использоваться более сложные расчеты на основе приведенной формулы. Это зависит от целей расчета и характеристик самого производственного процесса.

Счет незавершенного производства: каков метод формирования проводки и списания затрат на убытки

По окончании месяца, чтобы выявить сальдо по счету 20, следует учесть на нем затраты, которые были осуществлены при проведении производственного процесса.

При этом необходимо понимать, чтоон аккумулирует все затраты, как прямые (относимые непосредственно к технологическому процессу), так и косвенные, также связанные с производством (общепроизводственные и общехозяйственные).

Полученная по дебету счета 20 сумма является себестоимостью выпущенной продукции.

Она может быть двух видов:

-

полная, включающая прямые, общепроизводственные и общехозяйственные затраты;

-

сокращенная, включающая прямые и общепроизводственные затраты.

Метод определения себестоимости продукции должен быть закреплен в учетной политике предприятия.

Затем сформированная себестоимость готовой продукции переносится на счет 40 «Выпуск продукции», счет 43 «Готовая продукция» или счет 90 «Продажи». Остаток по счету 20 является незавершенным производством.

Остатки незавершенного производства могут быть использованы в следующем месяце или же списаны на счет 91.2 «Прочие доходы и расходы».

Примером такой ситуации служит принятие руководством решения о том, что недоработанные материальные ценности в будущем не будут использоваться при изготовлении продукции ввиду отказа от ее производства.

Другой ситуацией может быть ликвидация самого предприятия, а потому остатки незавершенной продукции списываются в расходы компании.

Незавершенное производство в бухгалтерском учете – проводки по операциям

Как было сказано ранее, для бухгалтерского учета незавершенного производства используется счет 20 «Основное производство».

Для учета всех операций составляются следующие проводки:

-

Дт 20 Кт 02, 10, 23, 25, 26, 60, 69, 70 – учитываются затраты, относимые к производству продукции или выполнению работ;

-

Дт 40, 43, 90 Кт 20 – списана себестоимость готовой продукции или выполненных работ.

Сальдо, образующееся по дебету счета 20 после списаний, является суммой незавершенного производства.

На каком счете учитываются остатки и как отражается незавершенное производство прошлых периодов

Итак, из всего вышесказанного понятно, что остатки незавершенного производства – этосальдо счета 20, которое переносится с конца предыдущего периода на начало следующего.

Таким образом, эта сумма не уходит с указанного счета, если планируется дальнейшее использование незавершенного производства в технологическом процессе.

При этом необходимо отметить, что если производство имеет длительный цикл, к примеру несколько месяцев, то незавершенное производство будет переходить из одного месяца в другой, пока не достигнет стадии готовности.

Оценка незавершенного производства в налоговом учете

В соответствии со ст. 319 НК под незавершенным производством в налоговом учете понимаются:

-

продукция или работы, которые произведены, но еще не приняты заказчиком;

-

остатки по невыполненным заказам;

-

полуфабрикаты собственного производства;

-

сырье или материалы, которые были отправлены в производство и подверглись какой-либо обработке.

Оценка незавершенного производства в налоговом учете проводится на конец месяца, при этом используются данные об остатках в количественном выражении по видам продукции, а также сумме осуществленных в этом месяце прямых затрат.

Остатки по незавершенному производству, выявленные на конец налогового периода, переносятся на начало следующего и включаются в состав прямых затрат.

Данная трансформация незавершенного производства в прямые затраты возможна при соблюдении некоторых условий, а именно:

-

Произведенные затраты обязательно должны соответствовать той продукции, для изготовления которой они произведены. Необходимо соотносить затраты с конкретным видом продукции, но если это невозможно, следует разработать механизм распределения затрат по разным видам продукции.

-

Механизм распределения затрат по видам продукции и способ оценки остатков незавершенного производства должны быть закреплены в учетной политике.

-

Такой порядок распределения затрат по видам продукции необходимо использовать не менее двух налоговых периодов.

Итоги

О незавершенном производстве в бухгалтерском учете можно сказать следующее: это материальные затраты, которые уже ушли в производство, но еще не прошли всех стадий производственного процесса, а потому их нельзя считать готовой продукцией.

Оценка стоимости остатков незавершенки может проводиться с использованием одного из нескольких методов, который должен быть закреплен в учетной политике предприятия.

Незавершенное производство — счет в бухгалтерском учете

Согласно п. 63 приказа Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухучета…» незавершенным производством в бухгалтерском учете считаются продукция или работы, не прошедшие полного цикла или всех этапов технологического процесса. Кроме того, к незавершенке относятся изготовленные изделия, которые пока еще не прошли необходимые испытания и техническую приемку или же не укомплектованы в полной мере.

Согласно п. 64 того же приказа отражение в бухгалтерском учете стоимости незавершенного производства осуществляется несколькими методами, а именно по:

- плановой или фактической производственной себестоимости;

- прямым затратным статьям;

- стоимости использованного сырья, полуфабрикатов и материалов.

Эти методы относятся к серийному или массовому производству, а при единичном производстве оценка стоимости осуществляется по затратам, фактически произведенным для изготовления продукции.

Согласно п. 1 ст. 319 НК РФ незавершенное производство представляет собой продукцию, которая имеет частичную готовность, то есть она не прошла всех этапов технологической обработки, которые предусмотрены применяемым производственным процессом. В незавершенное производство для целей налогового учета включается не только продукция, но и полуфабрикаты собственного производства, а также переданные в производство материалы, если они подверглись какой-либо переработке.

При осуществлении бухгалтерского учета незавершенного производства используется счет 20 «Основное производство», по дебету которого собираются все затраты, понесенные при осуществлении производственного процесса. По окончании месяца себестоимость готовой продукции списывается с кредита счета 20, а то сальдо, которое осталось по дебету, и является незавершенным производством.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учитываете незавершенное производство в бухучете. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Основные аспекты оценки незавершенного производства и формула расчета

Метод, который был выбран в организации для определения стоимости продукции, должен быть закреплен в учетной политике. От него во многом зависит финансовый результат отчетного периода, а также размер суммы налога на прибыль предприятия.

ВНимание! С 01.01.2021 незавершенное производство включено в состав запасов, порядок учета которых регулируется новым ФСБУ 5/2019 «Запасы». ПБУ 5/01 отменено.

Как учитывать НЗП по новым правилам, читайте в Готовом решении от КонсультантПлюс. Пробный доступ можно получить бесплатно.

Рассмотрим подробнее методы оценки незавершенного производства, которые используются в бухгалтерском учете:

1. Оценка по плановой (нормативной) себестоимости (п. 27 ФСБУ 5/2019).

Данный метод основывается на Типовых указаниях по применению нормативного метода учета от 24.01.1983 № 12, где отражаются конкретные рекомендации по применению. Он может использоваться при производстве сложной продукции, относящейся к швейной, мебельной, металлообрабатывающей, машиностроительной и подобным отраслям с длительным производственным циклом.

Метод учета по плановой (нормативной) себестоимости предполагает точный учет имеющихся количественных данных об остатках незавершенного производства (далее — НП). Он базируется на использовании норм для учета всех произведенных затрат, а также отклонений от норм с целью выявления причин и места их возникновения.

Нормативная себестоимость является своего рода учетной ценой, которая рассчитывается по каждой группе или виду на основании калькуляций себестоимости продукции. При этом себестоимость незавершенки рассчитывается так:

Стоимость НП = Кол-во НП × Стоимость единицы НП.

2. Оценка по фактической себестоимости (п.23 ФСБУ 5/2019).

При этом методе осуществляется полное калькулирование себестоимости производимой продукции, в соответствии с чем и оценка незавершенки в бухгалтерском учете делается по прямым и косвенным затратам. Этот метод должен применяться ко всем видам выпускаемой продукции, а потому его следует использовать, если на предприятии существует достаточно небольшая номенклатура продукции или работ.

Фактическая себестоимость незавершенного производства, как и готовой продукции, будет рассчитываться по формуле:

Фактическая себестоимость = прямые затраты + общепроизводственные расходы + общехозяйственные расходы.

ВНИМАНИЕ! ФСБУ 5/2019 не предусмотрена оценка незавершенного производства по стоимости сырья, материалов и полуфабрикатов. То есть с 2021 года такой метод оценки применять нельзя.

До 2021 года сырьевой метод чаще всего использовался, когда производство считалось материалоемким. При этом наибольший удельный вес в затратах имели непосредственные расходы сырья и материалов.

О методах учета читайте в статье «Основные методы учета затрат на производство».

Коэффициент нарастания затрат

Необходимо отдельно рассказать о коэффициенте нарастания затрат, который является характеристикой увеличения затрат на единицу продукции по мере технологического цикла. Он используется в том случае, когда необходимо определить, каким образом происходит нарастание определенных затрат, имеющих динамику, к примеру оплата труда, электроэнергии, амортизация основных средств.

Коэффициент нарастания (К) рассчитывается по следующей формуле:

К = Себестоимость единицы продукции в НП / Общая сумма затрат на производство.

Это самая общая формула, отражающая базовую суть коэффициента.

ВАЖНО! На практике для разных типов производства могут использоваться более сложные расчеты на основе приведенной формулы. Это зависит от целей расчета и характеристик самого производственного процесса.

Счет незавершенного производства: каков метод формирования проводки и списания затрат на убытки

По окончании месяца, чтобы выявить сальдо по счету 20, следует учесть на нем затраты, которые были осуществлены при проведении производственного процесса. При этом необходимо понимать, что он аккумулирует все затраты, как прямые (относимые непосредственно к технологическому процессу), так и косвенные, также связанные с производством (общепроизводственные и общехозяйственные).

Полученная по дебету счета 20 сумма является себестоимостью выпущенной продукции. Она может быть 2 видов:

- полная, включающая прямые, общепроизводственные и общехозяйственные затраты;

- сокращенная, включающая прямые и общепроизводственные затраты.

ВАЖНО! Метод определения себестоимости продукции должен быть закреплен в учетной политике предприятия.

Затем сформированная себестоимость готовой продукции переносится на счет 40 «Выпуск продукции», счет 43 «Готовая продукция» или счет 90 «Продажи». Остаток по счету 20 является незавершенным производством.

Остатки незавершенного производства могут быть использованы в следующем месяце или же списаны на счет 91.2 «Прочие доходы и расходы». Примером такой ситуации служит принятие руководством решения о том, что недоработанные материальные ценности в будущем не будут использоваться при изготовлении продукции ввиду отказа от ее производства. Другой ситуацией может быть ликвидация самого предприятия, а потому остатки незавершенной продукции списываются в расходы компании.

Более подробно о списании незавершенки читайте в материале «Порядок списания незавершенного производства (нюансы)».

Незавершенное производство в бухгалтерском учете — проводки по операциям

Как было сказано ранее, для бухгалтерского учета незавершенного производства используется счет 20 «Основное производство». Для учета всех операций составляются следующие проводки:

- Дт 20 Кт 02, 10, 23, 25, 26, 60, 69, 70 — учитываются затраты, относимые к производству продукции или выполнению работ;

- Дт 40, 43, 90 Кт 20 — списана себестоимость готовой продукции или выполненных работ.

Сальдо, образующееся по дебету счета 20 после списаний, является суммой незавершенного производства.

Более подробно о счете 20 читайте в материале «Затраты в незавершенном производстве — основной счет».

На каком счете учитываются остатки и как отражается незавершенное производство прошлых периодов

Итак, из всего вышесказанного понятно, что остатки незавершенного производства — это сальдо счета 20, которое переносится с конца предыдущего периода на начало следующего. Таким образом, эта сумма не уходит с указанного счета, если планируется дальнейшее использование незавершенного производства в технологическом процессе.

При этом необходимо отметить, что если производство имеет длительный цикл, к примеру несколько месяцев, то незавершенное производство будет переходить из одного месяца в другой, пока не достигнет стадии готовности.

Оценка незавершенного производства в налоговом учете

В соответствии со ст. 319 НК РФ под незавершенным производством в налоговом учете понимаются:

- продукция или работы, которые произведены, но еще не приняты заказчиком;

- остатки по невыполненным заказам;

- полуфабрикаты собственного производства;

- сырье или материалы, которые были отправлены в производство и подверглись какой-либо обработке.

Оценка незавершенного производства в налоговом учете проводится на конец месяца, при этом используются данные об остатках в количественном выражении по видам продукции, а также сумме осуществленных в этом месяце прямых затрат. Остатки по незавершенному производству, выявленные на конец налогового периода, переносятся на начало следующего и включаются в состав прямых затрат.

Данная трансформация незавершенного производства в прямые затраты возможна при соблюдении некоторых условий, а именно:

- Произведенные затраты обязательно должны соответствовать той продукции, для изготовления которой они произведены. Необходимо соотносить затраты с конкретным видом продукции, но если это невозможно, следует разработать механизм распределения затрат по разным видам продукции.

- Механизм распределения затрат по видам продукции и способ оценки остатков незавершенного производства должны быть закреплены в учетной политике.

- Такой порядок распределения затрат по видам продукции необходимо использовать не менее 2 налоговых периодов.

Как учесть незавершенное производство в расходах по налогу на прибыль, подробно рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Итоги

О незавершенном производстве в бухгалтерском учете можно сказать следующее: это материальные затраты, которые уже ушли в производство, но еще не прошли всех стадий производственного процесса, а потому их нельзя считать готовой продукцией. Оценка стоимости остатков незавершенки может проводиться с использованием одного из нескольких методов, который должен быть закреплен в учетной политике предприятия.