Как составить бюджет на месяц и год: руководство с примерами

Финансовый план поможет не остаться без денег в самый ответственный момент.

Основная задача при составлении личного бюджета — не просто свести дебет с кредитом, а грамотно распределить траты так, чтобы в последнюю неделю перед зарплатой не приходилось занимать или жить впроголодь.

Планировать бюджет можно в специальных приложениях или любых таблицах — принцип одинаковый.

Как составить бюджет на месяц

Как правило, основная часть зарплаты выдаётся не в первый день месяца, а 5-го, 10-го или 15-го числа. Поэтому удобнее будет планировать бюджет не на календарный месяц, а на период от зарплаты до зарплаты, например с 10 марта по 9 апреля.

Доходы

Сначала необходимо зафиксировать все финансовые поступления, чтобы понимать, какой суммой вы располагаете. Следует учесть все источники дохода: зарплату, премию, подработки, деньги от сдачи квартиры в аренду и так далее. При нестабильном заработке есть смысл формировать бюджет, когда вы точно будете знать, какой суммой располагаете, например в день поступления денег на карточку.

Расходы

Первыми должны быть вписаны статьи расходов, без которых никак нельзя обойтись. Этот список будет выглядеть примерно следующим образом:

- Продукты (в том числе обеды на работе, если вы едите в столовой).

- Коммунальные платежи.

- Проезд.

- Мобильная связь.

- Интернет.

- Бытовая химия.

Естественно, перечень обязательных платежей будет своим для каждого человека и для каждой семьи. Плату за проезд могут сменить расходы на бензин. Люди с хроническими заболеваниями учтут траты на лекарства. В этот же список попадут выплаты по кредиту, взнос за детский сад и так далее. При этом традиционный поход в кино по субботам и подобные статьи расходов обязательными не являются.

Возьмите за правило каждый месяц откладывать деньги в «стабилизационный фонд». Это может быть фиксированная сумма или процент от дохода.

С оставшейся после вычета обязательных трат суммой можно поступить двумя способами:

- Вы распределяете деньги на развлечения, одежду и разные приятности.

- Вы делите оставшуюся сумму на количество дней в месяце.

С первым способом всё понятно: вы определяете, что 3 000 рублей потратите на кино, ещё столько же — на одежду и так далее. Второй метод стоит рассмотреть поподробнее.

Допустим, у вас осталось 15 500 рублей, а в месяце — 31 день. Значит, ежедневно вы можете тратить 500 рублей. При этом обязательные расходы уже учтены в бюджете, поэтому эти деньги рассчитаны только на приятные траты или форс-мажорные обстоятельства. Соответственно, если вы расходуете больше этой суммы в день, то уходите в минус, и в конце месяца придётся затянуть пояс потуже. Если вы не тратите ничего, то в течение двух недель накопите 7 000 рублей, которые можно потратить на что-то крупное.

Оставшиеся в конце финансового периода деньги можно прокутить или отложить. Первый путь приятный, второй — рациональный.

Как спланировать бюджет на год

Годовой финансовый план будет нуждаться в регулярной корректировке и по расходам, и по доходам, поэтому все столбцы в нём нужно создать в двойном экземпляре: прогноз и фактический показатель.

Доходы

Если у вас постоянный доход

При фиксированном размере заработка вы просто вписываете в раздел доходов зарплату и прочие стабильные поступления. Единственное, что прервёт привычный ход вещей, — отпускные. Обычно перед отпуском выдают деньги за дни, в течение которых вы будете отдыхать, но потом вы недосчитаетесь некоторой суммы в зарплате. Но в целом на этапе прогноза, особенно если составляете бюджет в первый раз, достаточно будет для всех месяцев использовать только размер зарплаты.

Если у вас непостоянный доход

При нерегулярных поступлениях есть три пути прогнозирования доходов:

1. Вы уверены, что ежемесячно будете получать достаточную для жизни сумму, хотя и не знаете её точного размера.

Вычислите свой средний доход и используйте его для расчёта. Если заработаете в каком-то месяце больше прогнозируемой суммы, перемещайте излишек в копилку. В неё вы залезете, если заработаете меньше среднего.

2. У вас нет постоянного дохода, и вы не уверены, что будет.

За основу для расчётов лучше взять минимальный доход. В этом случае планирование бюджета станет задачкой со звёздочкой, зато и финансовых неожиданностей не будет.

3. Часть вашего дохода стабильна, но точный размер заработка прогнозировать сложно.

Например, вы получаете фиксированный оклад, а наличие премии зависит от многих факторов. Тогда стоит распланировать бюджет так, чтобы стабильный заработок покрывал все первостепенные нужды, а на остальное будете тратить по ситуации.

Не забудьте учесть доходы, которые вы получаете нерегулярно: квартальную премию (раз в три месяца), возвращение налогового вычета (раз в год) и так далее.

Для примера возьмём ситуацию, когда большая часть дохода стабильна — это оклад. Минимальная премия составляет 3 000 рублей, этой цифрой и будем оперировать в прогнозе. Также отметим, что на юбилей в августе должны подарить не менее 20 000 рублей: родители обещали 15 000, друзья наверняка подарят не меньше 5 000.

Расходы

При планировании расходов запишите в столбцы месяцев обязательные траты: на еду, коммунальные услуги, проезд, мобильную связь, бытовую химию и так далее. Учтите, что зимой коммунальные платежи больше из-за отопления, а на мобильную связь, например, в мае вы потратите больше, так как собираетесь в отпуск. Эти изменения должны быть вписаны в бюджет.

Так, в примере видно, что в марте отопительный сезон закончился, поэтому последний увеличенный платёж за ЖКУ запланирован на апрель. Также отражён отпуск в мае. Составитель бюджета планирует поехать на три недели в гости к бабушке. Билеты уже куплены, поэтому эту трату учитывать нет смысла. ЖКУ считается по нормативам и не изменится.

При этом наш герой в течение трёх недель не будет тратиться на проезд. А расходы на еду он сократил в два раза: неделю он будет есть дома, а также возьмёт на себя часть расходов на продукты у бабушки.

Следующий шаг — фиксация обязательных, но нерегулярных трат. Допустим, в мае вам надо переоформить ОСАГО, в ноябре — заплатить налог за квартиру и машину, в мае у вас отпуск, в августе — юбилей, а в декабре заканчивается абонемент в спортзал. Отдельно учтите необходимость купить подарки на праздники.

Крупные расходы можно планировать двумя способами:

- Изыскать из месячного бюджета всю сумму целиком.

- Разделить её на несколько месяцев.

Герой примера воспользовался первым способом для планирования расходов на юбилей и вторым — для ОСАГО.

Осталось учесть в бюджете накопления и вычислить остаток. В примере на развлечения, по прогнозу, остаётся 8 020 рублей (258,7 рублей в день).

Корректировка бюджета

Ежемесячно после получения дохода из всех источников бюджет придётся корректировать, чтобы определиться с суммой, которая действительно есть на руках. По мере появления информации стоит также учитывать изменение расходов.

Человек из примера получил премию больше, чем рассчитывал.

Он также потратил чуть меньше на еду и мобильную связь, чуть больше — на ЖКУ. В итоге после всех обязательных вычетов у него на руках остаётся 12 535 рублей (404,3 рубля в день), что почти в два раза больше предыдущего результата.

Стоит помнить, что даже если вы крайне дисциплинированно придерживались финансового плана, составленного с учётом всех мелочей, обстоятельства могут серьёзно скорректировать бюджет. Потеря работы, повышение и прибавка к зарплате, рождение ребёнка — всё это потребует внесения серьёзных изменений в финансовую стратегию. Но даже плохо составленный бюджет лучше, чем вообще никакого.

Почти четыре года я веду бюджет в гугл-таблице. В Т—Ж я уже подробно рассказывал про свой опыт ведения бюджета и объяснял, как построить для себя такую же таблицу.

В этой статье я решил пойти еще дальше и спланировать бюджет на весь предстоящий год. Январские каникулы — отличное время, чтобы этим заняться.

Как будем планировать

Планировать будем на год с разбивкой по месяцам. Надо будет сделать четыре вещи:

- Спрогнозировать доходы.

- Прикинуть расходы.

- Распределить средства по финансовым целям.

- Проанализировать возможные альтернативные сценарии.

В качестве инструмента планирования будем использовать мою гугл-таблицу. Можно скопировать ее себе на гугл-диск и менять в ней что угодно.

По этой ссылке — версия таблицы с уже заполненным примером бюджета, который мы разберем в статье:

А по ссылке ниже — пустая таблица, готовая к заполнению с нуля:

Таблица состоит из двух вкладок, они называются «Гайд» и «Планирование».

Вкладка «Гайд» — это инструкция и рекомендации по заполнению таблицы. Мой процесс планирования бюджета разбит на шаги. В каждом шаге гайда описано, как заполнить ту или иную строку на вкладке планирования.

Номер шага совпадает с номером строки, заполнение которой описано в шаге. Например, в шаге 2.2 гайда вам нужно ввести размер вашего ипотечного платежа. После ввода эта информация автоматически появится в строке 2.2 сводной таблицы на вкладке планирования.

Вкладка «Планирование» — это сводная таблица, в которой с разбивкой по месяцам и статьям фиксируются доходы, расходы и распределяется свободный остаток денег.

Часть исходных данных появляется в таблице автоматически, когда вы вводите их на вкладке «Гайд». Часть нужно вносить непосредственно в ячейки таблицы планирования. Например, в строке 1.2 указываются премии, которые могут быть квартальными, годовыми и сезонными, а в строку 2.3 нужно внести ваши расходы на коммунальные платежи.

Хочу предупредить, что моя таблица — это скорее пример, чем универсальный инструмент планирования бюджета. Структура расходов и доходов у каждого своя, как и финансовые цели.

Если у вас есть базовые навыки работы в экселе, вы сможете адаптировать эту таблицу под себя. Если нет, я оставил в каждом блоке таблицы свободные строки для ввода дополнительных статей доходов, расходов и финансовых целей.

Шаг 1

Планируем доходы

Сначала оценим поток будущих доходов. В примере я рассмотрел наиболее вероятные источники доходов: основную зарплату, премии, налоговый вычет, а также «прочие доходы» — это, например, доход от фриланса или от сдачи квартиры.

Заработная плата — тут указываем сумму после вычета налогов. На вкладке «Гайд» в шаге 1.1 можно ввести значение зарплаты, которое автоматически проставится в каждый месяц года на вкладке планирования.

Если ваша зарплата изменится в течение года и вы знаете, когда и на сколько, то для актуализации бюджета достаточно ввести новое значение зарплаты в ячейку месяца, с которого вступят в силу новые условия. Далее новая заработная плата применится ко всем оставшимся месяцам года.

Премии — в строке 1.2 вкладки планирования надо ввести ожидаемые суммы премий после вычета налога. В своем примере я поставил квартальную премию в 75% от оклада. Если размер вашей премии варьируется, например в зависимости от продаж, то лучше указать усредненное значение или размер премий за последний год.

Налоговый вычет — укажите на вкладке «Гайд» в шаге 1.3 общую сумму полученных зарплат и премий за прошлый год до вычета налога. Учитываем только белые доходы, с которых работодатель заплатил НДФЛ. В ячейке ниже будет рассчитана максимальная сумма налоговых вычетов, которую вы можете получить в следующем году.

Важно понимать, за что конкретно вы планируете оформлять налоговый вычет — например за ИИС, покупку квартиры или обучение — и какова максимальная сумма вычета по каждой из причин возврата.

Месяц получения налогового вычета можно спрогнозировать следующим образом:

- Декларацию 3-НДФЛ надо подать не позднее 30 апреля будущего года.

- Срок рассмотрения декларации — максимум три месяца с момента подачи. Но ФНС не очень-то часто рассматривает декларацию раньше отведенного срока.

- Срок выплаты налогового вычета после рассмотрения 3-НДФЛ не должен превышать 1 месяц.

- Таким образом, максимальное время получения выплаты с момента подачи декларации составляет 4 месяца.

Если подать декларацию в феврале, то вычет придет уже в июне, как раз под начало сезона отпусков. Именно так я и указал в своем примере, а чтобы не забыть подать декларацию вовремя, добавил примечание в соответствующей ячейке — в феврале.

Прочие доходы — тут указываем прочие гарантированные доходы. Например, от сдачи в аренду квартиры, которую вы и так уже много лет сдаете. Не надо тут указывать гипотетический доход, который вы получите от продажи акций Сбербанка, если они подорожают к сентябрю на 30%.

Оставляйте примечания в ячейках таблицы

Рекомендую оставлять примечания в ячейках таблицы планирования. Объясню, зачем это нужно. Допустим, в апреле в вашей компании каждый год пересматривают зарплаты. Если вам повысят зарплату, это повлияет на бюджет до конца года и вам нужно будет актуализировать файл. Чтобы не забыть это сделать, пригодится примечание.

Выделите соответствующую ячейку, в нашем примере это пересечение строки «Заработная плата» и столбца «Апрель». Нажмите правую кнопку мыши и выберите пункт меню «Вставить примечание». Появляется окно ввода.

После ввода примечания ячейка помечается ярлыком в верхнем правом углу.

Примечания удобно использовать для указания событий, которые выделяются на фоне других месяцев. В таком-то месяце нужно обновить страховку на авто, или продлить абонемент в спортзал, или спланировать зимовку в Таиланде. Можно оставить комментарий на будущее, чтобы не забыть актуализировать бюджет.

Например, в сентябре выйдет новый Айфон — и я, возможно, его куплю. Укажу себе это примечание в ячейке для сентября, в строке с прочими расходами.

Шаг 2

Рассчитываем обязательные расходы

Прикинем будущие траты в течение года. В нашем примере это будут повседневные расходы, квартплата, ипотечные взносы, траты на бензин, содержание автомобиля и прочее.

Например, я знаю, что в среднем трачу в месяц 60 тысяч на повседневные покупки — это транспорт, еда, развлечения, одежда, подарки и прочее. Квартплата составляет 2500 Р, за ипотеку я плачу 25 000 Р, содержание авто обходится в 4 тысячи, но в отдельные месяцы я еще добавлю траты на ТО и страховку. Это мои обязательные платежи, от которых никуда не деться. Осталось разнести их по соответствующим строкам таблицы.

Повседневные расходы. Если вам известен средний уровень ваших повседневных трат в месяц, то внесите это значение на вкладке «Гайд» в шаге 2.1.

Если вы не ведете учет расходов и не знаете, сколько тратите, то давайте прикинем эту сумму. В шаге 2.1.1 гайда вам нужно указать, сколько вы готовы тратить в месяц на каждую из категорий повседневных расходов. Если в таблице нет какой-либо категории, то ее можно просто добавить в дополнительные строки. Таблица просуммирует все категории и сама проставит общую сумму повседневных расходов на каждый месяц года.

Уровень повседневных расходов может варьироваться в зависимости от месяца. Я вел учет трат четыре года и убедился, что в декабре трачу на 25% больше, чем в среднем, из-за новогодних подарков и распродаж. А в феврале и мае, наоборот, трачу меньше нормы на 10—15%: февраль — самый короткий месяц, а в мае много праздников, которые я обычно провожу на природе, там тратить попросту не на что.

На вкладке «Планирование» в строке 11 проставлены коэффициенты повседневных расходов для каждого месяца. Если вы не можете точно сказать, какие месяцы у вас наиболее затратные, а какие — наоборот, то просто проставьте везде единицы: 1 — средний показатель, 0,9 — это 90% от среднего расхода, 1,2 — 120% от среднего расхода.

Ипотечные платежи. Если вы выплачиваете ипотеку, укажите ваш обязательный ежемесячный платеж в шаге 2.2 вкладки «Гайд». Указать надо именно ту сумму, что ежемесячно списывает банк, а не с учетом досрочных погашений.

Квартплата или арендная плата. Если вы снимаете жилье, укажите в строке 2.3 вкладки «Планирование» ежемесячную арендную плату. Если у вас свое жилье, укажите квартплату с учетом всех коммунальных платежей.

Не забывайте, что в отопительный сезон — с ноября по март — размер квартплаты вырастает примерно на 30—35%. Например, летом я плачу за ЖКХ 2500 Р, а в отопительный сезон эта сумма увеличивается до 3500 Р.

Расходы на содержание автомобиля. Указываем средний расход на бензин, мойку, штрафы, также учитываем плановый технический осмотр и страховку. Чтобы не забыть, в каком месяце проходить ТО, а в каком обновлять страховку, добавьте в ячейки соответствующие примечания.

У меня на бензин обычно уходит 2500 Р, еще 500 Р — на штрафы и мойку. В марте мне нужно обновить ОСАГО, а это еще 10 000 Р, в июне предстоит пройти техническое обслуживание, которое обойдется в 12 000 Р. Добавляю примечания, чтобы не забыть обновить страховку и пройти ТО.

Если у вас нет автомобиля, то вы можете оставить эту строку пустой или внести расходы на каршеринг.

Прочие расходы. Сюда можно включить обязательные крупные покупки. Например, если вы знаете, что к зиме нужно купить новые покрышки, то лучше сразу заложить эту покупку в бюджет и быть к ней готовым. А если вы обновляете абонемент в спортзал раз в год, запишите эту трату на тот месяц, когда кончится текущий абонемент.

Я, например, планирую обновить свой пуховик и готов потратить на это 15 000 Р. Покупать буду в октябре, чтобы успеть к заморозкам. Вношу соответствующую трату в категорию «Прочие расходы» для октября. Чтобы потом не ломать голову, что это за расход такой я запланировал, оставлю примечание в ячейке: «Нужно обновить зимнюю куртку».

Что делать, если расходы превысили доходы

Если ваши расходы в конкретный месяц превысили доходы, то в строке «Свободный остаток» появится отрицательное значение, выделенное красным цветом.

Прежде чем приступить к планированию финансовых целей, нужно пересмотреть свои расходы, чтобы избавиться от дефицита бюджета. Например, можно отказаться от крупных покупок или ужаться в повседневных расходах.

Если расходы сократить не получается, а дефицит бюджета остается, то можно закрыть его за счет другого месяца, где наблюдается профицит бюджета, то есть доходы превышают расходы. Для этого надо перенести свободные деньги с одного месяца на другой.

Например, по плану профицит в ноябре составляет 8500 Р, а дефицит в декабре — 8000 Р. Чтобы закрыть дефицит, надо перенести свободные 8000 Р с ноября на декабрь. В блоке расходов для ноября вводим в строку переноса 2.П расход 8000 Р. В блоке доходов для декабря в строку переноса 1.П вводим сумму 8000 Р. Дефицит в декабре устранен, но и свободный остаток в ноябре уменьшился на сумму переноса.

Шаг 3

Распределяем свободные деньги

Теперь необходимо распределить свободные деньги по вашим финансовым целям. В моем примере есть несколько предустановленных шаблонов распределения: на финансовую подушку, на отпуск, на новую машину и на досрочное погашение ипотеки.

От вас требуется указать, какую долю свободных средств вы хотите направить на ту или иную цель. Я распределял средства следующим образом:

- на подушку безопасности — 30%;

- на отпуск — 25%;

- на новый автомобиль — 25%;

- на досрочное погашение ипотеки — оставшиеся 20%.

Финансовая подушка — это первое, на что стоит отложить часть ваших свободных денег, особенно если у вас есть открытые кредиты или ипотека. Есть мнение, что подушка должна составлять 3—6 ваших окладов. Но мне больше нравится подход, когда финансовая подушка рассчитывается не от оклада, а от ваших средних расходов. В таблице я буду придерживаться этого принципа.

Вот как я рассчитываю размер подушки. Мои обязательные траты в месяц складываются из 60 000 Р повседневных расходов, ипотеки с платежом 25 000 Р, в среднем 3000 Р квартплаты и 3000 Р расходов на бензин. В сумме это 91 000 Р.

Если я потеряю основной источник заработка — работу, — на поиски новой может уйти от 3 до 6 месяцев. Соответственно, минимальный размер моей подушки составляет 91 000 Р × 3 месяца = 273 000 Р. Эту сумму я всегда стараюсь иметь на карте и не трогать. На нее капает процент на остаток, так что инфляция не съедает эти деньги.

В идеале хотелось бы иметь подушку на 6 месяцев, то есть 546 000 Р.

На вкладке «Гайд» в разделе 3.1 выводится размер подушки, который таблица рассчитывает от вашего среднего расхода за три месяца. Это рекомендуемый размер вашей финансовой подушки безопасности. Средний расход в месяц — это сумма всех расходов за год, деленная на 12.

Как только вы укажете, какой процент от свободных средств направите на подушку, на вкладке «Гайд» в шаге 3.1.1 рассчитается сумма вашей подушки на конец года. Если держать все деньги на пополняемом депозите, то сумма будет немного больше. Это значение будет рассчитано в шаге 3.1.2.

Но не все накопления есть смысл откладывать на депозит. Объясню почему.

Когда лучше отчислять деньги на депозит?

Если деньги вам потребуются в ближайшие полгода, например в отпуске, то проще хранить их на карте с процентом на остаток.

Если вы планируете копить в течение какого-то долгого срока — от полугода, — то правильнее использовать депозитный вклад. В моем примере, если использовать депозит со ставкой 6%, сумма подушки будет больше почти на 8 тысяч. Немного, но приятно.

Важно понимать, что процент на депозитном счете зависит от ставки ЦБ, которая в последнее время постоянно снижается.

Накопления на отпуск будем фиксировать за первые полгода — на конец июня, — а потом на конец года. Первую часть накоплений откладываем на летний сезон отпусков. Вторую часть — на зимний отпуск в новогодние каникулы. На вкладке «Гайд» это соответствует строкам 3.2.1 и 3.2.2.

Накопления на покупку авто. Если у вас нет цели накопить на новый автомобиль, вы можете переиспользовать эту статью для другой цели или просто указать 0%. Для этой финансовой цели мы также просчитаем два варианта накопления: строка 3.3.2 — с депозитом, строка 3.3.1 — без депозита.

Досрочные платежи по ипотеке — последняя цель, которую по плану вносим ежемесячно. Они отражены в строке 3.4. В итоге можем спрогнозировать, на сколько удастся сократить основной долг по ипотечному кредиту к концу года.

Если вы хотите добавить еще одну дополнительную цель, введите данные в разделе 3.5. Шаблон для этой цели позволяет оценить накопления на конец года как с учетом депозита, так и без.

Какие еще финансовые цели можно себе поставить:

- Отложить деньги на ИИС.

- Накопить на первоначальный взнос по ипотеке.

- Накопить на ремонт.

Моделируем альтернативные сценарии, или «А что если?»

Когда бюджет спланирован, можно провести аналитику альтернативных сценариев. Выглядит это так:

- Задаем сценарий — как изменится бюджет и достижение финансовых целей, если произойдет какое-то событие, жизненная ситуация или реализуется риск.

- Вносим эту корректировку в модель.

- Все расчетные показатели таблицы автоматически пересчитываются — и мы видим альтернативный бюджет.

Для удобства рекомендую сделать копию файла с итоговым бюджетом и альтернативные сценарии моделировать в этой копии.

Например, мы хотим смоделировать ситуацию, в которой я отказываюсь от походов в бары и рестораны в течение года. Делаем вот что:

- Переходим на вкладку «Гайд» и обнуляем расход на бары и рестораны в шаге 2.1.1.

- Пролистываем до блока с финансовыми целями и смотрим, как изменились все показатели.

Если сравнить, сколько удастся отложить на финансовые цели в обычном сценарии из примера выше и в сценарии, где я отказался от баров и ресторанов, то можно увидеть, что за год удастся сэкономить больше 67 тысяч рублей.

Вариантов альтернативных сценариев множество, вот некоторые для вдохновения:

- На сколько раньше я смогу погасить ипотеку, если откажусь от отпуска в этом году? Чтобы посчитать, обнуляем долю средств, направленную на отпуск, в шаге 3.2 и на это же значение увеличиваем долю средств на погашение ипотеки в шаге 3.4.

- Что будет, если мне все же не повысят заработную плату в апреле? Убираем повышение зарплаты в итоговой таблице. Анализируем, не появится ли дефицит бюджета и как сильно пострадают финансовые цели.

- Как может улучшиться реализация моих финансовых целей, если я к лету сменю работу с повышением заработной платы на 20 000 Р? Указываем новый уровень зарплаты, например с июня. Доходы увеличились. Смотрим, как изменились показатели финансовых целей.

- Как изменится бюджет, если продать машину и ездить на такси? Обнуляем расходы на автомобиль в строке 2.4. Увеличиваем расходы на транспорт в шаге 2.1.1 вкладки «Гайд».

- Что будет, если начальство отменит премии? Обнуляем доходы от премий в строке 1.2. Смотрим, не появился ли дефицит бюджета.

Зачем так далеко планировать

Многие люди живут «здесь и сейчас», а финансовые возможности анализируют глядя на остаток по карте. Планирование бюджета помогает посмотреть на свое финансовое положение в масштабе года. Всегда лучше заранее знать, когда денег может не хватить, на какой месяц стоит запланировать крупную покупку и от каких расходов хорошо бы отказаться. А еще один важный плюс такого планирования — постановка крупных финансовых целей.

Расскажу на личном примере, как мне помогло долгосрочное планирование.

Четыре года назад я зарабатывал в два с половиной раза меньше, чем сейчас. Проблема была в том, что я не мог решиться на смену работы. Я задался вопросом: как я смогу улучшить свое положение, если найду новую работу с окладом в полтора раза больше текущего?

Оказалось, что при таком сценарии за год я накоплю около 500 тысяч рублей, которые смогу потратить на первоначальный взнос по ипотеке. Мысль о покупке собственного жилья подтолкнула меня к смене работы. Так я поставил себе финансовую цель — накопить полмиллиона рублей за год и взять ипотеку.

Дальше были и другие цели: закрыть ипотеку досрочно, снизить расходы, накопить на машину и сформировать финансовую подушку. Не всегда удавалось выполнить цели на все сто процентов, но всегда постановка целей подталкивала меня к действиям.

Чтобы спланировать бюджет на год

- Зафиксируйте все ваши будущие гарантированные доходы.

- Учтите все обязательные траты.

- Не допускайте дефицита бюджета в течение года. Если дефицит неизбежен — перенесите часть свободных средств на этот месяц.

- Определитесь с финансовыми целями и распределите ваши свободные деньги между ними.

- Смоделируйте несколько альтернативных сценариев: подумайте, как может измениться ваша жизнь, если что-то случится.

Саморазвитие

Планирование бюджета без отговорок: 5 методов и финансовый план на год

15 декабря 2022

1 666 просмотров

Когда речь заходит о планировании бюджета, люди начинают придумывать отговорки: мол, это очень сложно и непонятно. Упростить процесс может одна из уже существующих и проверенных на практике стратегий, которые описывает в своей книге «Трачу и приобретаю» финансовый консультант Наталья Колбасина. Их немало, выбирайте любую на свой вкус. А в конце статьи вас ждет подробная инструкция, как составить финансовый план на год вперед.

Трачу и приобретаю

Методы планирования бюджета

70/20/10, или метод вавилонцев

Об этой системе планирования рассказал Джордж Клейсон в своей книге «Самый богатый человек в Вавилоне».

70% от доходов — на текущие расходы.

20% — на погашение долгов.

10% — на накопления.

60/10/10/10/10

Автор метода — финансовый консультант Ричард Дженкинс. Делим доходы на пять частей в следующей пропорции:

60% — текущие расходы (еда, коммунальные услуги, транспорт и т. д.).

10% — пенсионные накопления (по своему усмотрению можно изменить назначение).

10% — выплата долгов, крупные покупки.

10% — нерегулярные расходы (резервы для незапланированных трат).

10% — развлечения.

Главное, по мнению автора метода, чтобы текущие расходы не превышали 60%. Тогда на все остальное денег точно хватит.

50/20/30

Данный метод советует Алекса фон Тобель, автор книги Financially Fearless. Ежемесячный доход распределяется так:

50% — необходимые траты (продукты, транспорт, оплата услуг ЖКХ, арендная плата и другие расходы, без которых не обойтись).

20% — сбережения и выплата долгов при их наличии.

30% — развлечения (походы в кино, театр, кафе, рестораны, шопинг).

Возможно, соблюдать такие пропорции сразу вам не удастся. Но, по мнению Алексы, соотношение 50/20/30 — это то, к чему обязательно нужно стремиться. В этой формуле 20% — самая важная часть. Но Алекса рекомендует обязательно оставлять часть денег на себя, чтобы не терять мотивацию и радоваться жизни, не отказывая себе в удовольствиях, ведь финансовое планирование не должно сопровождаться лишениями. И мы полностью с этим согласны!

80/20, или метод Эндрю Тобиаса

Суть метода заключается в соблюдении трех важных правил.

- Отказ от кредитов и долгов.

- Сохранение/инвестирование 20% от дохода. Это правило необходимо сделать полезной финансовой привычкой.

- Жизнь в свое удовольствие на оставшиеся 80%.

60/20/20

Этот метод планирования бюджета использует сама Наталья:

60% — на текущую жизнь.

20% — на стратегические цели.

20% — на краткосрочные цели, крупные ежегодные расходы.

Цифры и соотношения в этих методах различаются, однако все подходы объединяет важный момент: любая система планирования предлагает распределять доходы в той или иной пропорции, обязательно выделяя деньги на сбережения и инвестиции.

Разумеется, предложенные схемы планирования отнюдь не догма, всегда можно внести свои коррективы, ориентируясь на собственные возможности, желания, цели и приоритеты. Но они помогут упростить процесс, если вы новичок в мире личных финансов.

Источник

Можно взять за основу понравившуюся вам систему, скомбинировать две или больше из них или придумать свою. Главное, чтобы вам было понятно, удобно и вы могли создавать капитал, не теряя радости жизни.

Планируем бюджет на год

- Запланируйте свои доходы помесячно:

- От трудовой деятельности.

- Пассивный доход от активов (при их наличии).

- Доход от государства (налоговые вычеты, пособия, материнский капитал и т. п.).

- Дополнительный доход от хобби, подарков, кешбэка и т. п.

- Запланируйте выплаты по обязательствам — кредитам, налогам и т. п.

- Запланируйте расходы на финансовые цели. Их можно определять двумя способами:

- В процентах от дохода — например, 10%. Помним о правиле «заплати сначала себе».

- В определенной сумме, которую вы будете ежемесячно направлять на сбережения и инвестиции.

- Запланируйте крупные ежегодные расходы. При этом можно воспользоваться одним из двух способов:

- Всю сумму целиком в определенный месяц.

- По частям в течение нескольких месяцев, защищая бюджет от сильных просадок в периоды оплаты ежегодных расходов.

- Запланируйте обязательные ежемесячные расходы:

- Питание.

- Коммунальные и арендные платежи.

- Транспортные расходы.

- Оплата услуг мобильной связи.

- Расходы на содержание активов и т. д.

- Запланируйте необязательные расходы — на развлечения, подарки и т. п.

- Проанализируйте структуру плановых расходов: определите три—пять самых затратных категорий в повседневных расходах. Это первые кандидаты для оптимизации.

- Оцените разницу между доходами и расходами. Какой получился бюджет? Дефицитный, профицитный, сбалансированный?

- Если разница между доходами и расходами отрицательная, нужно сокращать расходы и/или повышать доходы.

Важно! План бюджета на год — это динамичный документ. Жизнь вносит в наши планы свои коррективы, поэтому план бюджета на год можно и нужно изменять с учетом текущей ситуации.

По материалам книги «Трачу и приобретаю»

Обложка: freepik.com

На чтение 20 мин. Опубликовано 10 июля, 2019

Семья – это как небольшое государство, руководители которого должны грамотно распоряжаться финансами, чтобы население жило в достатке. Важнейшую роль в этом процессе играет планирование расходов и распределение доходов. Как разумно использовать имеющиеся ресурсы и при этом ни в чём не нуждаться? Для этого необходимо наладить учёт поступающих в семью денежных средств и планирование бюджета на год.

Содержание

- 3 причины, зачем планировать бюджет

- Методы планирования бюджета на год

- Классическое планирование бюджета на год: пошаговая инструкция

- 10 советов по планированию бюджета на год при маленькой зарплате

- 12 секретов накопления и планирования бюджета на год

- Суеверия и приметы про планирование семейного бюджета

3 причины, зачем планировать бюджет

В современном мире деньги играют огромную роль. На них покупают не только материальные блага, обеспечивающие комфорт, но и знания, опыт и даже здоровье. Однако если тратить заработанное бездумно, то и крупную сумму можно «спустить в унитаз».

Об этом ещё в прошлом веке сказал актёр Уилл Роджерс: «Люди постоянно тратят деньги на вещи, которые им не нужны, чтобы впечатлить кого-то, к кому не испытывают симпатии».

Если в последнее время вы всё чаще тратите больше, чем зарабатываете – вы не одиноки. Миллионы людей в разных странах живут в таком же режиме. Долги, кредиты и платежи, которые давно надо внести, но лишних денег просто нет… Подобные проблемы накапливаются и справиться с ними становится всё сложнее.

«Деньги – это лишь инструмент. С их помощью можно многого добиться, но только если вы умеете ими пользоваться» – сказала Айн Рэнд, всемирно известная писательница, переехавшая из России в США. О необходимости планирования бюджета она знала не понаслышке.

Почему стоит начать составление финансового плана прямо сейчас? Вот три веских причины:

- При планировании бюджета на год вы обозначаете свои наиболее важные цели. Это даёт стимул работать ради достижения конкретного результата и не тратить деньги на спонтанные покупки. Зная, какую сумму вам необходимо собрать на новую машину или на отпуск своей мечты, будет проще отказаться от привлекательных, но менее необходимых вещей.

- Записывая расходы, вы больше узнаете о своих покупательских привычках и поймёте, куда незаметно уходит большая часть заработка. Возможно, вы покупаете слишком много одежды или обуви и даже не успеваете её носить. Планирование бюджета помогает расставить приоритеты и не расходовать средства впустую.

- Финансовое планирование предполагает создание резервного фонда. Постепенно вы будете откладывать часть зарплаты, пока не создадите условную «подушку безопасности». В случае увольнения с работы или при необходимости оплатить дорогостоящее лечение вы сможете использовать эти деньги, чтобы решить возникшую проблему и несколько месяцев продержаться без привычного дохода.

Методы планирования бюджета на год

Есть множество методов, пользуясь которыми можно распределить семейный бюджет на месяц и на год, чтобы не отказывать себе в необходимом и при этом как можно больше отложить на крупные приобретения, поездки и т. д.

1. Метод «10-20 %».

В основе данного метода организации бюджета лежит простой принцип: каждый месяц как минимум 10 % от всех доходов семьи необходимо откладывать. Специалисты советуют делать это не просто так, а с определённой целью: на покупку автомобиля, на ремонт, на отпуск и т. д. Постановка цели мотивирует более сознательно относиться к расходам, чтобы быстрее получить желаемое. Конечно, отложенными средствами можно воспользоваться и в других целях, но только если непредвиденные обстоятельства потребуют от вас серьёзных трат.

Такой способ особенно эффективен, если работающие члены семьи получают зарплату на банковский счёт. Можно оформить отдельную карточку для накоплений и настроить автоматический перевод на неё 10 или более процентов дохода. Хранить такую карту лучше дома, чтобы не было никакой возможности потратить лежащие там деньги на что-то незначительное.

2. Правило «Семи конвертов».

На форумах, где обсуждается планирование бюджета на год, часто можно встретить положительные отзывы о правиле «Семи конвертов» и советы, как можно использовать его в реальной жизни.

Суть этого метода распределения бюджета такова: как только вы получили зарплату, все деньги нужно тут же разложить по семи конвертам, связанным с основными статьями расходов:

- обязательные платежи;

- детские нужды;

- покупка продуктов;

- приобретение одежды, предметов быта и техники;

- развлечения, отдых, поездки;

- сбережения;

- «радость» – средства, оставшиеся после всех трат в прошлом месяце.

- В первый конверт отложите деньги, которые планируется потратить на оплату коммунальных платежей, мобильной связи и Интернета, а также внесение платежей по кредитам. Определить примерную сумму обычно не составляет труда, поскольку от месяца к месяцу расходы меняются незначительно. Однако шанс сэкономить есть и здесь: установите счётчики, если их ещё нет, приучите домашних контролировать потребление электричества и воды.

- Второй предназначен для средств, необходимых для покупки детского питания, одежды, обуви и игрушек, а также оплаты обучения в детском саду или школе и посещения различных развивающих занятий. Возможности для экономии здесь не очень широки, но можно как минимум начать следить за распродажами в магазинах, в том числе и в Интернете, либо попробовать заказать необходимые вещи через совместные закупки.

- Третий конверт – это средства на продукты питания. Чтобы понять, сколько денег вам требуется на еду, необходимо в течение нескольких месяцев записывать затраты по этой статье. По статистике российские семьи тратят на питание от 30 до 50 % совокупного дохода. Такое крупное направление расходов обязательно нужно контролировать, чтобы желание купить чего-нибудь сладенького не заставило вас выйти за рамки имеющегося бюджета. Что касается способов экономии, здесь всё просто: начните присматриваться к акциям, которые проводят сетевые магазины, или даже отслеживать их через специальное приложение. Иногда можно купить сразу несколько пачек чая, кофе или крупы по низкой цене, чтобы в дальнейшем не тратиться на эти продукты.

- Четвёртый конверт – одежда и обувь для взрослых, а также мебель, техника и прочие предметы для дома. Метод подразумевает, что планирование покупки подобных вещей осуществляется заранее исходя из уровня дохода, стоимости предмета и его необходимости.

- Пятый используется для средств, которые предполагается потратить на развлечения. Сумма может быть больше обычной, если в следующем месяце у кого-то в семье день рождения или планируется какое-то совместное мероприятие.

- Шестой конверт нужен для сбережений. Желательно ежемесячно откладывать туда не менее 10 % дохода. Этот конверт считается неприкосновенным: взять оттуда даже небольшую сумму позволительно только при срочной необходимости, и лучше как можно скорее вернуть её на место. В дальнейшем собранные деньги можно использовать для серьёзного приобретения.

- Седьмой конверт обычно называют «радость». Туда перекладывается всё, что осталось с предыдущего месяца. Эти деньги можно потратить на что-то, приносящее вам положительные эмоции.

Данная система имеет смысл только тогда, когда члены семьи сознательно придерживаются установленных лимитов по каждому направлению и не берут деньги на любые нужды из разных конвертов.

3. Метод «4 конвертов».

При использовании этого метода также необходимо осознанное управление расходами. После получения зарплаты сразу же отложите примерную сумму на оплату коммунальных услуг и кредитов. Всё, что осталось, следует распределить по четырём конвертам, каждый из которых соответствует неделе. В последний конверт желательно положить немного больше, поскольку этих денег должно хватить не на семь, а хотя бы на 10 дней.

Основное правило здесь состоит в том, что в течение недели можно тратить только выделенные на этот период средства. Брать деньги из других конвертов нельзя. То, что осталось к концу недели, можно отложить или потратить на развлечения и приятные покупки.

Классическое планирование бюджета на год: пошаговая инструкция

Может показаться, что записывать доходы и рассчитывать траты – скучное и утомительное занятие. На самом деле существует множество способов планирования бюджета на год, из которых вы можете выбрать наиболее понятный и интересный для вас.

- Классический вариант – записывать всё вручную в обычную тетрадку.

- Для тех, кто дружит с компьютером, подойдут таблицы в Excel. Можно найти шаблон для ведения бюджета в Сети и изменить его по своему желанию.

- Самый современный и удобный вариант – приложения для смартфонов, такие как Дребеденьги или Coinkeeper. Они позволяют быстро и без проблем учитывать любые платежи и сохраняют всю внесённую информацию.

Шаг 1. Ставим цели

Экономия ради экономии и осознанное расходование средств – это не одно и то же. Подумайте, что вам действительно хотелось бы приобрести, и от чего вы могли бы отказаться, чтобы это получить.

- В качестве ближайшей цели может выступать приобретение нового телефона или возвращение небольшого долга.

- В среднесрочной перспективе можно рассматривать покупку авто или путёвок на море.

- Долгосрочные цели обычно бывают связаны с выплатой ипотеки, обеспечением будущего детей или собственной старости.

Главное, быть реалистом и не просто поставить какую-то цель, а подтвердить возможность её достижения расчётами.

Шаг 2. Определяем статьи доходов и расходов

Для планирования бюджета на год необходимо сначала понять его структуру. В первую очередь распишите основные источники дохода (зарплата, алименты, социальные выплаты и прочее) и ключевые направления расходов (то, на что вы тратите заработанное).

Все затраты можно разделить на постоянные и переменные. Основываясь на предыдущем опыте, составьте примерный перечень расходов обоих типов, которые ждут вас в течение следующего года.

Чтобы грамотно распределить бюджет, нужно учитывать множество факторов: это условия жизни, и размер семьи, и пожелания всех её участников. В примере вы можете найти базовый список таких критериев. Возможно, для лучшего соответствия структуры бюджета вашей конкретной ситуации нужно будет добавить какие-то дополнительные пункты.

Обычно при планировании бюджета на год учитываются следующие источники дохода:

- заработная плата всех взрослых членов семьи;

- проценты по банковским вкладам;

- пенсия;

- социальные выплаты;

- подработки (репетиторство, мелкий ремонт и т. д.).

К постоянным расходам относят обязательные платежи, размер которых известен заранее. Это, в первую очередь, налоговые и страховые выплаты, а также регулярная оплата телефонной связи, Интернета и т. д. К этой же категории относят небольшой процент дохода, который семья откладывает в качестве сбережений.

Переменные расходы включают:

- покупку продуктов;

- оплату коммунальных услуг;

- взносы в учебные заведения;

- различные детские нужды;

- медицинские расходы;

- обслуживание транспортного средства;

- траты на подарки друзьям и родственникам;

- развлечения;

- личные расходы супругов.

Список можно дополнить какими-то другими пунктами, которые вы считаете важными, либо сократить перечень, объединив несколько статей в одну.

Шаг 3. Записываем все затраты за месяц

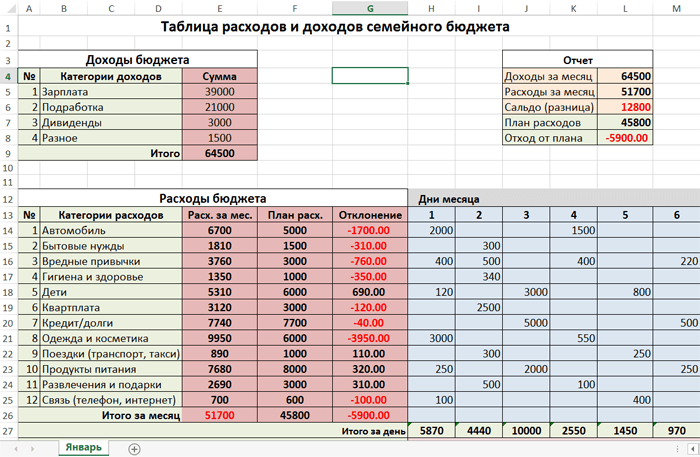

Чтобы организовать бюджет, нужно сначала понять, куда и в каком объёме уходят деньги. Для этого достаточно тщательно записывать все расходы в течение одного-двух месяцев. Скачайте образец таблицы, по желанию добавьте или уберите некоторые категории и начните регулярно отмечать там все свои траты.

По результатам этого этапа вы увидите реальную структуру расходов семьи, что позволит в дальнейшем осознанно её корректировать.

Шаг 4. Определяем реальные потребности

После первого месяца контроля расходов многие люди с удивлением замечают, что весомую часть зарплаты тратят на вещи, которые едва ли можно назвать необходимыми. Если и для вас перерасход в размере пары тысяч рублей уже является существенным, это повод задуматься об ограничении импульсных покупок.

Даже если какая-то вещь показалась вам весьма полезной, не спешите сразу её покупать. В течение нескольких дней подумайте и взвесьте, стоит ли она тех денег, которые нужно заплатить. Если вы уверены, что нуждаетесь в этом приобретении, значит, трата действительно является необходимой.

Чтобы научиться экономить, стоит вместо карточек использовать наличные. Исследования подтверждают, что при безналичной оплате человеку гораздо легче расстаться с деньгами, поскольку он их попросту не видит.

10 советов по планированию бюджета на год при маленькой зарплате

Совет №1. Поймите, что для вас действительно важно

Заняться планированием бюджета на 2020 год прямо сейчас стоит прежде всего ради себя, своей семьи и её финансового благополучия. В процессе изучения затрат вы обязательно заметите, что далеко не все из них одинаково полезны. Но как же определить, с пользой ли вы потратили денег на очередную покупку?

Направления расходов напрямую зависят от образа жизни. Поэтому молодые люди, которые не привыкли ценить деньги, чаще поддаются соблазну и покупают не самые нужные вещи. К этому подталкивают различные факторы: привлекательная реклама, желание не отставать от друзей, стремление следовать модным тенденциям и т. д. А в итоге получается, что заработанные собственным трудом средства были потрачены вовсе не так, как следовало бы, а на самое важное денег не осталось.

Выделяют три вида затрат: срочные, не срочные и совсем не срочные. И порой можно гораздо более здраво оценить свои траты, если распределить их по этим категориям.

Первый тип – это обязательные платежи (вода, свет, кредиты), а также покупка продуктов и минимума одежды.

Ко второму типу относится отпуск или, к примеру, образовательные курсы – их при необходимости можно отложить.

С последним типом тоже всё понятно: сюда входят расходы на посещение кафе и кинотеатров, на новый телефон, если старый ещё работает, или на модную одежду, в которой по факту нет нужды. Такие покупки всегда можно отложить, а в некоторых случаях и вообще отказаться от них.

Если вы задались целью экономить ради достижения более глобальных целей, в первую очередь стоит обратить внимание на совсем не срочные траты. Шоппинг ради удовольствия и импульсивные покупки вряд ли помогут вам собрать деньги на престижное образование. То же самое касается и разнообразных развлечений: не стоит ставить их на первое место.

Совет №2. Не берите кредиты

Отказ от различных займов – одно из важнейших условий грамотного планирования бюджета на год.

Сложнее всего экономно расходовать средства тем, кто использует кредитную карту. С ней человек всегда может что-то приобрести, даже когда на самом деле у него нет на это денег. Это, конечно же, мешает принимать взвешенные решения относительно покупок. Лучшее решение в данной ситуации – полностью отказаться от кредитки.

Если у вас уже есть займ, который в любом случае надо погасить, можно попробовать облегчить условия возврата. Например, всегда есть шанс взять кредит с более низким процентом, вернуть таким образом долг и снизить размер ежемесячных выплат.

В жизни бывают ситуации, когда без кредита действительно не обойтись. В таком случае помните, что основные трудности при выплате займов связаны именно с непосильным размером регулярных платежей. Поэтому стоит сделать выбор в пользу долгосрочного кредита: в итоге вам придётся выплатить чуть больше, но зато ежемесячный взнос будет составлять, скажем, не 10 тысяч рублей, а в два раза меньше.

В любом случае стоит тщательно изучить кредитные условия во всех возможных банках прежде, чем подписывать договор с одним из них.

Совет №3. Боритесь с соблазнами

Часто люди отправляются за продуктами, даже не зная, что собираются готовить. При этом очень легко попасться на маркетинговые уловки, которые подстерегают покупателя в любом супермаркете.

Специалисты советуют не делать покупок по дороге с работы. Лучше вернуться домой, проверить наличие необходимых продуктов, составить список и только затем идти в магазин. Также полезно брать с собой ограниченную сумму денег, чтобы не потратить их спонтанно на что-то вкусненькое.

Совет №4. Заведите копилку

Копилку можно использовать для того, чтобы кидать туда мелочь, которую не очень-то удобно носить в кошельке. Каждый раз, когда вам дают несколько рублей сдачи, вы вряд ли задумываетесь о ценности этих денег. Но если складывать их в одно место, к концу года может накопиться серьёзная сумма.

Совет №5. Критично относитесь к акциям

Покупая что-то со скидкой, по возможности убедитесь в качестве и свежести продукта. Иногда недобросовестный продавец может снизить цену на товар, срок годности которого практически истёк, чтобы поскорее избавиться от него.

Совет №6. Откажитесь от вредных привычек

Сигареты и алкоголь – удовольствие не из дешёвых. При этом приобретая их, вы не только тратите деньги, которые лишними не бывают, но и портите собственное здоровье. Отказ от вредных привычек – однозначно один из лучших способов экономии, который пойдёт вам только на пользу.

Конечно, каждый решает сам, тратить или не тратить собственную зарплату на подобные изделия. Но при планировании бюджета на следующий год вы путём нехитрых подсчётов можете выяснить, что способны накопить, к примеру, на новый ноутбук, если в ближайшее время бросите курить.

Совет №7. Делайте грамотные вложения

Планирование бюджета неразрывно связано с использованием банковских вкладов. Изучите условия, предлагаемые разными финансовыми организациями, и выберите наиболее подходящий вариант. Так вы сможете не только уберечь свои накопления, но и немного заработать на процентах в течение года.

Совет №8. Поставьте счётчики

Если у вас до сих пор нет счётчиков на воду, электричество и газ, самое время это исправить. Кроме того, стоит с обычных лампочек перейти на энергосберегающие и приучить себя выключать свет в помещениях, где вы не находитесь. Следуя этим простым правилам вы очень скоро заметите, как уменьшатся суммы в ваших счетах.

Совет №9. Используйте бонусные программы

Часто у нас есть дисконтные карты одних магазинов, а у родственников и друзей – других. Возьмите за правило при планировании крупных покупок поинтересоваться у близких о наличии каких-либо бонусов.

Совет №10. Проверьте целесообразность расходов на связь

Порой при долгосрочном планировании бюджета люди не учитывают, сколько денег тратится на такие обыденные вещи, как оплата телефона и Интернета.

Вполне возможно, что вы каждый месяц платите за какие-то дополнительные услуги, которые вам совсем не нужны. Некоторые недобросовестные операторы подключают их автоматически, даже не информируя абонентов. В итоге за год они зарабатывают неплохую сумму, а вы, соответственно – теряете.

Если вы задались целью накопить на что-то существенное, но зарплата на текущем месте не позволяет делать накопления, возможно, стоит задуматься о смене работы.

12 секретов накопления и планирования бюджета на год

- Используйте наличные. Давно доказано, что расставаться с реальными деньгами психологически гораздо сложнее, чем приложить карточку к терминалу. Порой именно возможность мгновенно оплатить любую сумму подталкивает людей к импульсивным покупкам, о которых они потом жалеют.

- Приобретайте товары онлайн через кэшбек-сервисы, которые будут возвращать небольшую часть стоимости обратно.

- Ходите в магазин только со списком. Этот совет особенно актуален для тех, кто замечает за собой склонность приходить домой с полным пакетом еды, отправившись за хлебом. То же самое касается и крупных приобретений: составьте список и взгляните на него через месяц. Так у вас будет время осознать, действительно ли эти вещи являются необходимыми.

- Старайтесь питаться дома, а не в кафе и ресторанах. Даже в относительно недорогих точках общепита полноценный обед всегда будет стоит дороже, чем если бы вы приготовили его самостоятельно.

- Проблему с питанием во время обеденного перерыва на работе можно решить с помощью специальных контейнеров, которые подходят для разогревания в микроволновке. Приготовьте заранее что-нибудь вкусное и полезное и возьмите с собой.

- Привлеките к планированию бюджета на год всех членов семьи. Также обсуждайте с ними текущие траты, чтобы понимать, как расходуются ваши общие деньги.

- В первую очередь вносите обязательные платежи. То есть, в начале месяца оплачивайте все счета, а уже оставшиеся средства распределяйте по потребностям.

- Попробуйте по возможности сэкономить на платных увлечениях. Например, посещение спортивного зала в летнее время года можно без проблем заменить на зарядку и пробежку в парке.

- В течение года можно неплохо сэкономить на подарках, если вы умеете что-то мастерить своими руками. Такой презент и подарить будет не стыдно, и получить приятно, а стоимость намного ниже.

- Не гонитесь за брендами. Сейчас очень много компаний, выпускающих модную одежду, которые просят огромных денег за свои товары. По сути же они ничем не отличаются от аналогов, которые можно купить гораздо дешевле.

- По возможности используйте бартер. Порой среди знакомых или в Интернете встречаются люди, которые могут оказать вам какие-то полезные услуги в обмен на вашу профессиональную помощь.

- Храните деньги на электронных кошельках, таких как Киви, Яндекс.Деньги или Вебмани. Их особенность в том, что вывод средств происходит не мгновенно, что является дополнительной защитой от необдуманных покупок. К тому же, если вам выпадет возможность подзаработать в сети, скорее всего, зарплату можно будет получить только на виртуальный счёт.

Суеверия и приметы про планирование семейного бюджета

При планировании бюджета на год не лишним будет учесть различные народные приметы, связанные с деньгами.

- Не одалживайте деньги в понедельник, иначе рискуете больше никогда их не увидеть.

- Нельзя передавать купюры из рук в руки: считается, что лучше сначала класть их на стол.

- Ещё одна дурная примета – давать в долг вечером. Если всё же придётся это сделать, положите деньги на пол и позвольте другому человеку поднять их.

- Отдавать займы лучше утром и мелкими купюрами.

- Когда вам возвращают долг, положите левую руку в карман и сложите фигу.

- Храните деньги в кошельке аккуратно: складывайте их в специальное отделение в развёрнутом виде и распределяйте по номиналу.

- Бумажные купюры кладите к себе лицевой стороной.

- Положите в кошелёк кусочек деревца из гнезда ласточки. Этот оберег защитит вас от банкротства.

- Получив большую сумму денег, возьмите оттуда одну купюру и держите при себе в качестве талисмана.

- Никогда не дарите пустой кошелёк.

- Привлечь деньги поможет следующий ритуал: в каждый угол нужно положить монетку и сказать «Пусть прибудет в мой дом».

- Для хранения сбережений используйте конверты или пакеты красного цвета.

- Заведите дома денежное дерево и ухаживайте за ним.

- Деньги любят счёт. Получая сдачу, всегда пересчитывайте её.

- Следите, чтобы ваш кошелёк не пустовал. Никогда не отдавайте последние деньги.

- Если в доме есть маленький ребёнок, кладите денежку ему под подушку.

- Пересчитывайте накопления в чистый четверг.

- Обсуждать чужие материальные проблемы – дурная примета.

- Не судите людей по тому, богатые они или бедные, иначе можете сами остаться ни с чем.

- Считается, что если кот или кошка тянется, это хороший знак.

- А вот увидеть во сне злую кошку – это к краже.

- Наличие в доме кошки или собаки притягивает достаток.

- Есть поверье, что чёрная кошка или собака оберегает дом от воровства.

Есть также приметы, которые подсказывают, как привлечь богатство в новом году:

- Перед торжеством наденьте новые носки и бельё, а также сделайте праздничную причёску.

- За столом попробуйте семь разных блюд и положите под стул семь монет.

- Раздайте все долги до наступления Нового года, пусть даже прямо во время празднования.

- Во время боя курантов загадайте желание, связанное с материальным успехом, держа в левой руке монетку.

- Бросьте денежку в бокал с шампанским и выпейте его. После можно эту монетку носить как талисман.

- В первый день наступившего года умойтесь водой с монетами.

Чего не стоит делать, если не хотите финансовых проблем:

- класть на стол пустые бутылки;

- сидеть на столе;

- хранить на столе деньги;

- подметать мусор в вечернее время;

- стоять на пороге;

- свистеть дома;

- менять крупные деньги на мелкие.

Пожалуй, главное, это относиться к деньгами аккуратно, не мять и не рвать, а также не оставлять кошелёк пустым. Кто-то предпочитает не обращать внимания на подобные суеверия, но некоторые уверены, что их соблюдение помогает добиться материального благополучия так же, как и грамотное планирование бюджета.

- Что такое личный финансовый план

- Этапы финансового планирования

- Постановка целей

- Анализ текущей финансовой ситуации

- Оптимизация расходов

- Поиск дополнительных источников дохода

- Разработка стратегии достижения целей

Что такое личный финансовый план

Когда я была маленькой, родители приносили с работы сладкие новогодние подарки. Мои друзья расправлялись с ними в течение двух-трех дней. Я же ставила цель растянуть конфетное удовольствие до конца зимних каникул.

После вскрытия коробки все сладости были тщательно подсчитаны и распределены по дням. В день я ела ровно столько конфет, сколько отмерила. Окружающие посмеивались надо мной, но ровно до тех пор, пока их сладости не кончались.

Любовь к планированию я пронесла через всю жизнь. Сегодня вместо конфет – реальные деньги, к управлению которыми я подхожу ответственно и скрупулезно. Составление финансового плана на год стало доброй предновогодней традицией.

Личный финансовый план (ЛФП) – инструмент, который помогает оптимизировать финансовые потоки для достижения материальных целей и увеличения благосостояния. Включает анализ расходов и доходов, постановку целей и выработку стратегии для их достижения. С помощью ЛФП можно увязать потребности с возможностями.

Вопреки расхожему мнению, финансовое планирование – интересный и увлекательный процесс. Помимо организационной функции, несет в себе и мощную мотивационную составляющую.

Одно дело, когда вы мечтаете о чем-то абстрактном, лежа на диване, и совсем другое – когда делаете конкретные шаги на пути к цели. Финансовые ограничения в этом случае воспринимаются не как жертва, а как компромисс, в результате которого вы останетесь в выигрыше.

Этапы финансового планирования

Марина – жительница российского мегаполиса. Она никогда раньше не интересовалась финансовой грамотностью. Подводя итоги уходящего года, девушка с грустью обнаружила, что ни одно из ее желаний так и не сбылось.

«Хватит надеяться на Деда Мороза, пора брать все в свои руки!» – решила Марина и приступила к составлению личного финансового плана. Предлагаем последовать ее примеру и изучить пошаговый алгоритм составления ЛФП на год.

Постановка целей

Первым делом нужно определиться со своими желаниями и правильно их сформулировать. От этого зависит 50% успеха. Подумайте, какие материальные цели вы хотите реализовать в следующем году, и запишите их в блокнот.

Следите, чтобы каждая цель была:

- конкретной;

- достижимой;

- ограниченной по времени;

- измеримой в денежном эквиваленте.

Для примера рассмотрим три цели, которые поставила перед собой Марина.

| Плохо сформулированная цель | Хорошо сформулированная цель |

| Купить новый телефон | Купить iPhone 12 за 60 000 рублей к декабрю следующего года |

| Съездить на море | Съездить в Турцию на 10 дней в июле. Примерные расходы на поездку – 60 000 рублей |

| Сделать ремонт | Заменить окна, поклеить новые обои и уложить ламинат в зале. Срок – до сентября. Потребуется около 160 000 рублей |

Список может быть и больше – все зависит от ваших возможностей. На начальном этапе сложно определить, сколько целей вы в итоге сможете реализовать. Я пишу минимум семь, а затем ранжирую их по значимости. В итоге самые важные оказываются в приоритете.

Пассивный доход — это не мечта, а реальность! Простой и проверенный способ для заработка — вклад в Совкомбанке. Когда вы откроете вклад, то получите:

- доходность до 9,5% годовых;

- возможность выбрать условия, подходящие именно вам;

- дополнительное страхование средств от государства.

Гарантированный доход без лишних рисков позволит вам приумножить накопления и защитить их от инфляции.

На реализацию целей из списка Марине понадобится 280 000 рублей. При этом 220 000 нужны уже летом. Никаких накоплений у девушки нет, поэтому ей придется откладывать эти деньги со своей зарплаты.

Анализ текущей финансовой ситуации

Теперь необходимо тщательно проанализировать свои расходы и доходы. Если вы привыкли вести финансовый учет, то проблем с этим пунктом возникнуть не должно. Возьмите статистику за последние 4–6 месяцев и зафиксируйте средние значения по каждому источнику дохода и каждой категории расходов.

Доходы и расходы Марины:

| Доходы за месяц, руб. | Расходы за месяц, руб. | ||

| Зарплата | 55 000 | Продукты и хозтовары | 25 000 |

| Пассивный доход от сдачи квартиры внаем | 18 000 | Транспорт | 5 000 |

| — | — | Одежда и косметика | 8 000 |

| — | — | Коммунальные платежи | 7 000 |

| — | — | Развлечения | 10 000 |

| — | — | Прочие расходы | 6 000 |

| Итого | 73 000 | Итого | 61 000 |

Если вы никогда не вели личный бюджет, то самое время начать прямо сегодня. Советуем воспользоваться специальными приложениями. Посвятите сбору данных хотя бы три недели, а затем возвращайтесь к составлению ЛФП.

Мы видим, что Марина каждый месяц остается в плюсе на 12 000 рублей – это, безусловно, хорошо. Однако этих денег не хватит на реализацию поставленных целей. К началу лета девушка накопит 60 000 рублей, которые сразу же потратит на отпуск.

Ремонт тоже запланирован на лето, но средств на него не останется. Есть четыре пути выхода из ситуации.

- Отказаться от ремонта совсем. Вернуться из отпуска и начать откладывать на iPhone. В декабре нужная сумма как раз будет в кармане.

- Передвинуть ремонт на декабрь. Вот только менять окна уже будет холодно, да и про смартфон придется забыть.

- Пересмотреть свои расходы и попытаться увеличить доход, чтобы можно было откладывать больше.

- Купить что-то из списка в рассрочку, снизив тем самым нагрузку на бюджет.

Отказываться от своих желаний девушка не собирается. Наиболее предпочтительным ей кажется третий вариант. Начинать всегда лучше с него.

Оптимизация расходов

Взгляните на свои расходы и выделите те, которые можно сократить. Если, например, вы каждый день обедаете в кафе, начните готовить дома и брать еду на работу с собой. Пересядьте с такси на метро или на автобус. Посиделки с друзьями по пятницам перенесите из ресторана к кому-нибудь домой.

На первый взгляд это мелочи, которые не оказывают серьезного влияния на бюджет. Но накладываясь друг на друга, они превращаются в настоящие черные дыры, куда утекает львиная доля доходов.

Марина еще раз взглянула на таблицу с расходами и отметила те бреши, которые можно залатать. Она решила сократить траты в категориях «одежда и косметика» и «развлечения».

Теперь девушка не будет устраивать шопинг в день зарплаты, ведь ее шкаф и так ломится от вещей. А походы в СПА заменит поездками в загородный дом к родителям – у них есть отличная баня.

Поиск дополнительных источников дохода

Перекрыть утечку денег через финансовые дыры – это полдела. Нужно еще постараться наполнить бюджет из дополнительных источников. Подумайте, как вы можете повысить доход уже сейчас. Советуем рассмотреть следующие варианты.

- Увеличение рабочей нагрузки.

Попросите работодателя дать вам дополнительную работу. За отдельную плату, естественно. Во многих фирмах руководство поощряет стремление сотрудников больше работать. Этот вариант подходит тем, у кого достаточно свободного времени и сил.

- Оформление налогового вычета.

Получить налоговый вычет могут все, кто платит НДФЛ. За счет уплаченных в казну налогов, государство компенсирует вам часть денег, потраченных на образование, лечение, приобретение недвижимости, инвестирование.

- Монетизация знаний и навыков.

Если у вас есть уникальные таланты или востребованные знания, попробуйте на них заработать. Хорошо рисуете? Начните рисовать портреты на заказ. Владеете иностранным языком? Займитесь репетиторством или переводами. Грамотно и интересно пишете? Зарегистрируйтесь на бирже копирайтинга.

Марина в совершенстве знает английский язык. В юности она подрабатывала репетитором и имела с этого неплохой доход. Почему бы не освежить в памяти свои навыки и не заняться репетиторством снова? Тем более свободного времени у девушки достаточно.

Обновленная таблица с планом расходов и доходов теперь выглядит так. Курсивом отмечены измененные пункты.

| Доходы за месяц, руб. | Расходы за месяц, руб. | ||

| Зарплата | 55 000 | Продукты и хозтовары | 25 000 |

| Пассивный доход от сдачи квартиры внаем | 18 000 | Транспорт | 5 000 |

| Репетиторство | 5 000 | Одежда и косметика | 4 000 |

| — | — |

Коммунальные платежи |

7 000 |

| — | — | Развлечения | 5 000 |

| — | — | Прочие расходы | 6 000 |

| Итого | 78 000 | Итого | 52 000 |

Придерживаясь плана, Марина сможет каждый месяц откладывать по 26 000 рублей. За год накопится 312 000. Она и представить не могла, что ее бюджет имеет такой потенциал.

На реализацию плана, как мы помним, ей нужно 280 000 рублей. Но есть загвоздка: две из трех целей назначены на лето. Суммарные расходы на них составляют 220 000. За пять месяцев накопить эту сумму нереально. Придется прибегнуть к дополнительным мерам.

Разработка стратегии достижения целей

После того, как вы оптимизируете расходы и доходы, нужно будет увязать их со своими целями. Каждая из них имеет конкретный срок исполнения. К этому сроку нужная сумма должна быть в наличии.

Универсальная карта «Халва» — не просто удобное платежное средство. Она словно швейцарский нож содержит десятки полезных финансовых инструментов в одном пластике и мобильном приложении. Кешбэк до 10%, рассрочка в 250 000+ магазинов и доход на остаток до 12% с бесплатным обслуживанием. Сделайте свою жизнь слаще и удобнее!

В списке партнеров Халвы Марина нашла несколько туроператоров, которые предоставляют рассрочку на пять месяцев. К июлю у нее будет 156 000 рублей. Воспользовавшись картой, девушка заплатит за отпуск не 60 000 рублей сразу, а всего 12 000. Вернувшись из Турции, она сможет сразу начать ремонт.

Замена окон и отделочные работы продлятся около месяца. В августе Марина сэкономит еще 26 тысяч рублей, 12 из которых отдаст за рассрочку, а оставшиеся 14 приплюсует к расходам на ремонт. Таким образом она сможет завершить его до начала осени. Потом останется лишь накопить на iPhone – и можно гордиться собой.

Все расчеты наглядно представлены в таблице.

| Месяц | Сэкономлено, руб. | Потрачено, руб. | Общая сумма, руб. |

| Январь | 26 000 | — | 26 000 |

| Февраль | 26 000 | — | 52 000 |

| Март | 26 000 | — | 78 000 |

| Апрель | 26 000 | — | 104 000 |

| Май | 26 000 | — | 130 000 |

| Июнь | 26 000 | 12 000 | 144 000 |

| Июль | 26 000 | 12 000 | 158 000 |

| Август | 26 000 | 12 000 + 160 000 = 172 000 | 12 000 |

| Сентябрь | 26 000 | 12 000 | 26 000 |

| Октябрь | 26 000 | 12 000 | 40 000 |

| Ноябрь | 26 000 | — | 66 000 |

| Декабрь | 26 000 | 60 000 | 32 000 |

Пример Марины довольно простой. У девушки нет кредитов и других финансовых обязательств, она не пользуется сложными инвестиционными инструментами. В некоторых случаях приходится серьезно напрячь извилины, чтобы составить качественный финансовый план. Но это того стоит.

Подведем итоги. Если бы не ЛФП, наша героиня не смогла бы реализовать ни одну из своих целей. Но это не единственный плюс.

Соблюдение финансового плана позволяет человеку стать лучше – развить силу воли, самодисциплину, чувство ответственности, гибкость мышления. Это поистине бесценные качества, которые точно пригодятся в жизни каждого.