Фонд оплаты труда — это все расходы по заработной плате и другим отчислениям работникам за определенный период времени. Необходим для планирования, составления штатного расписания, определения рентабельности и исчисления налогов и сборов.

Зачем рассчитывают ФОТ

Нормально работающая организация всегда использует наемный труд и платит заработную плату работникам. В нормативных документах и отчетах часто встречается такое понятие, как ФОТ, применительно к планированию, рентабельности, льготам и даже исчислению обязательных платежей. Разберемся, что такое ФОТ — фонд оплаты труда в организации, и как его посчитать. Эта часть расходов регулируется п. 8 ПБУ 10/99.

Фонд оплаты труда — не абстрактная величина, его необходимо рассчитывать на разных этапах работы и держать под контролем. В статье 129 Трудового кодекса РФ указано, что это:

все расходы на заработную плату работников, в том числе стимулирующие и компенсационные выплаты.

При создании новой организации ФОТ считают для планирования предстоящих расходов и составления штатного расписания. Обычно затраты на заработную плату и прочие выплаты персоналу занимают значительное место в бюджете компании. От размера ФОТ зависит право на некоторые льготы и возможность применения льготных налоговых режимов. Он прямо влияет на рентабельность, поэтому до начала и во время ведения хозяйственной деятельности его контролируют и корректируют.

Что включают в ФОТ

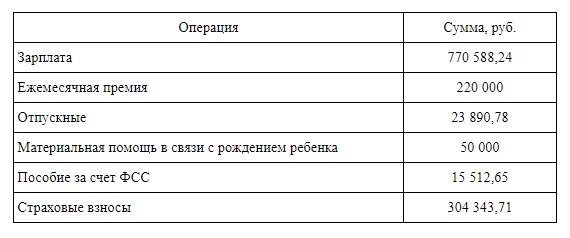

Руководитель каждой организации самостоятельно решает, что входит в фонд оплаты труда: заработная плата работников; премиальные выплаты; стимулирующие и компенсационные надбавки; отпускные; материальная помощь; пособия; страховые взносы.

Все выплаты и платежи, включаемые в ФОТ, производятся исключительно за счет средств работодателя. Пособия, которые оплачивает ФСС, в него не включают. Поэтому входят ли больничные в фонд оплаты труда — только за 3 дня, оплачиваемых работодателем из собственных средств.

Окончательный состав выплат, включаемых в ФОТ, закрепляют в учетной политике организации и применяют для планирования и отчетности. С его помощью анализируют эффективность затрат на персонал и другие экономические показатели.

Фонд оплаты труда отличается от фонда заработной платы тем, что кроме заработной платы и страховых взносов, в него включают компенсации, стимулирующие выплаты, пособии, матпомощь. Если таких выплат в организации нет, то ФОТ равен фонду зарплаты.

Общая формула расчета

В законодательстве отсутствует универсальная формула, как рассчитать фонд оплаты труда — все зависит от его состава, определенного в организации. Обычно посчитать общую сумму несложно — достаточно все сложить. В плановом исчислении часто требуется определить затраты на финансирование работников для изготовления определенной партии товара. В этом случае определяют стоимость изготовления одной единицы и умножают на необходимое количество, добавляя премиальные и прочие надбавки. Формула выглядит так:

ФОТ = Стоимость одного изделия × количество изделий % премии.

В бухгалтерии применяется более точная формула расчета фонда оплаты труда, но она подходит для определения фактического по итогам определенного периода, а не планового ФОТ.

Он равен сумме кредита счета 70 «Расчеты с персоналом по оплате труда» с дебетом счетов учета прочих расходов (при условии, что расходы на выплаты работникам в них входят):

- 20 «Основное производство»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 08 «Вложения во внеоборотные активы»;

- 91 «Прочие доходы и расходы».

Так как кредит — это отрицательное значение, а дебет — положительное, получаются реальные затраты организации. Но как посчитать фонд оплаты труда, если требуется провести анализ работы организации, — применять усредненные и справочные показатели. В расчет берут:

- среднемесячную заработную плату одного работника;

- объем производства продукции на рубль заработной платы;

- соотношение темпа роста средней заработной платы и производительности труда.

Примеры расчета

Организация решила открыть филиал, и ей требуется составить план его финансирования. Рассмотрим пример, как рассчитывается фонд оплаты труда в таких условиях. В филиале должны работать:

- руководитель — оклад 50 000 рублей;

- 2 специалиста — оклад 40 000 рублей;

- водитель — оклад 30 000 рублей;

- уборщица — оклад 20 000 рублей.

По итогам месяца предусмотрена премия в размере 30% от оклада — для администрации и 20% — для рядовых сотрудников.

Как рассчитать месячный показатель

Разберемся, как посчитать ФОТ за месяц для этого филиала организации. Для этого суммируем все оклады:

50 000 + 40 000 + 40 000 + 30 000 + 20 000 = 180 000 руб.

Но это не окончательный вариант расчета. Далее вычисляем премии:

50 000 × 30% = 15 000 руб.; 130 000 × 20% = 26 000 руб.; всего 41 000 руб.

И страховые взносы на зарплату и премию:

(180 000 + 41 000) × 30% = 66 300 руб.

Суммируем показатели и получаем 287 300 руб. в месяц. Это плановый показатель, который отличается от реального, так как в процессе работы сотрудники берут больничный, уходят в отпуск или не выполняют целевые показатели для получения премии.

Как рассчитать годовой показатель

Теперь выясним, как рассчитать фонд оплаты труда на год: просто умножить месячное значение на 12.

В нашем примере годовой плановый ФОТ филиала составит 3 447 600 рублей.

ФИНАНСОВОЕ БЮДЖЕТИРОВАНИЕ

Финансовое бюджетирование представляет собой планирование доходов и расходов компании. За счет четкого планирования расходов можно спрогнозировать доходную часть деятельности, в том числе прибыль организации.

Основные ошибки при формировании финансовых бюджетов связаны с формальным отношением ответственных лиц к составлению тех или иных планов. В связи с этим ставятся задачи не только четкого планирования, но и контроля исполнения бюджетов, оценки результатов деятельности компании.

Принято считать, что наиболее высокий показатель исполнения бюджетов — 80–85 % и выше. В таком случае говорят о высоком качестве текущего планирования при сопоставлении плановых и фактических показателей по итогам деятельности в конце анализируемого периода. В качестве анализируемого периода чаще всего выступает календарный год, однако иногда наиболее эффективно анализировать деятельность компании в разрезе более коротких сроков (месяца, квартала).

В процессе финансового бюджетирования задействованы многие структурные подразделения компании. При этом консолидация данных может быть сосредоточена в одном подразделении, например, отделе (департаменте) бюджетирования. Суть такой структуры в том, чтобы собрать данные от разных подразделений в части планируемых расходных операций и свести общую картину силами одного подразделения. На основе имеющейся информации идет формирование итоговых бюджетов — бюджета доходов и расходов (БДР), бюджета движения денежных средств (БДДС).

Система финансового бюджетирования — это комплекс вспомогательных бюджетов, необходимых для формирования плана поступлений, расходований и прибыли компании.

На основании сформированных планов часто внедряют мотивационную составляющую, что обеспечивает менее формальное отношение к вопросу создания бюджетов со стороны работников компании. В ряде компаний от исполнения бюджетов зависит премия сотрудников, поэтому они более ответственно устанавливают плановые значения, стремятся к их достижению. Кроме того, повышаются координация и взаимодействие между смежными структурными подразделениями при достижении единой цели.

Сегодня финансовое бюджетирование признано основой для эффективного управления бизнесом. Это обусловлено необходимостью четкого планирования, координации и контроля.

Представим схематично основные этапы разработки системы бюджетирования:

- изучают структуру компании;

- анализируют и разрабатывают систему управленческого учета компании;

- изучают бизнес-процессы;

- анализируют рынки сбыта, конкурентную среду, реальные преимущества и недостатки компании и т. д.;

- оценивают трудовые ресурсы и кадровый потенциал;

- анализируют производственные возможности;

- разрабатывают систему планов;

- определяют лиц, ответственных за формирование планов;

- определяют структуру передачи данных (каждый работник должен знать, за какой раздел бюджета отвечает, в какие сроки и в какой форме должен передать данные на следующую ступень бюджетирования);

- устанавливают сроки формирования бюджетов и отчетов об их исполнении;

- вносят изменения в учетную политику с учетом внедрения системы бюджетирования;

- разрабатывают и внедряют бюджетный регламент или положение о системе бюджетирования;

- разрабатывают систему контроля (периодичность контроля, мотивация за счет исполнения бюджетов, механизм оценки деятельности компании, механизм внесения изменений в планы в соответствии с полученными фактическими данными).

Многие компании не считают нужным внедрять бюджетный регламент, однако такая позиция не совсем верная. Практика показывает, что использование этого нормативного акта обеспечивает слаженную работу системы бюджетирования. Утверждая документ, который будет описывать полный процесс бюджетирования на предприятии, можно значительно облегчить дальнейшее функционирование системы.

Бюджетный регламент должен включать:

- сроки начала и окончания планирования;

- сроки сведения фактических данных;

- полную схему участников бюджетного процесса с системой взаимодействия между ее звеньями;

- формы всех бюджетных документов с описанием методологии их формирования и оформления;

- мотивацию персонала и т. д.

Существует два основных принципа формирования бюджетов (особенно в части вспомогательных бюджетов):

- принцип «снизу вверх» — предполагает формирование бюджетов «внизу» разными структурными подразделениями компании и дальнейшую их передачу «наверх» для создания сводного плана;

- принцип «сверху вниз» — предполагает формирование сводного бюджета «наверху» исходя из целевых показателей, установленных руководством компании (управляющей компанией, советом директоров и др.), и дальнейший спуск установленных планов для подчиненных подразделений.

Бюджеты формируют в порядке, который предполагает создание отдельных вспомогательных бюджетов, способствующих составлению основных:

- бюджета продаж;

- бюджета производства;

- бюджета производственных запасов;

- бюджета прямых расходов на материалы;

- бюджета прямых расходов на оплату труда;

- бюджета производственной себестоимости реализованной продукции;

- бюджета накладных расходов (общепроизводственных, общехозяйственных, коммерческих, административных и др.);

- бюджета движения денежных средств;

- бюджета доходов и расходов;

- бюджетного баланса;

- инвестиционного бюджета.

К числу основных бюджетов в системе финансового бюджетирования принято относить БДДС, БДР, бюджетный баланс и инвестиционный бюджет. Их формирование возможно только при помощи операционных (вспомогательных) бюджетов, поэтому первостепенная задача в рамках внедрения системы финансового бюджетирования заключается в разработке комплекса взаимосвязанных форм бюджетов.

БЮДЖЕТ ПРОДАЖ

Бюджет продаж относится к вспомогательным бюджетам. Он предназначен для отражения информации о запланированном объеме сбыта, цене реализации единицы продукции и планируемом доходе от продажи каждого вида продукции. Зачастую в бюджет дополнительно включают раздел «График поступления денежных средств» с информацией о планируемых сроках получения денежных средств от реализации.

График поступления денежных средств необходим, если компания может реализовать товар и получить за него выручку в разные отчетные периоды, что не редкость при использовании системы оплаты «авансовый платеж – окончательный расчет».

Обычно планирование осуществляют для календарного года с дальнейшей детализацией по кварталам, месяцам и другим отчетным периодам. В планирование бюджета продаж могут быть вовлечены многие структурные подразделения компании: коммерческий отдел, договорной отдел, отдел сбыта, отдел маркетинга, отдел продаж, экономический отдел, отдел бюджетирования и др.

Порядок формирования бюджета продаж и контроля за его исполнением

Этап 1. Разрабатывают регламент бюджетирования, в котором должны быть определены ответственные структурные подразделения, сроки предоставления информации, сроки формирования бюджета продаж, формы и рекомендации по его заполнению и др.

Этап 2. Собирают данные о состоянии рынка сбыта, его конъюнктуры; анализируют конкурентов (включая потенциальных), их ценовую политику, преимущества и недостатки; оценивают собственную конкурентоспособность и финансовые возможности потенциальных покупателей.

Этап 3. Собирают данные о заключенных и планируемых к заключению договорах на поставку выпускаемой продукции (оказание услуг, выполнение работ).

Этап 4. Собирают данные о фактических объемах реализации предшествующих периодов.

Этап 5. Формируют бюджет продаж на календарный год с детализацией.

Этап 6. Собирают информацию об имеющихся условиях оплаты (или планируемых условиях оплаты в случае еще не заключенных договоров) за товары, услуги или работы.

Этап 7. Формируют График поступления денежных средств как составную часть бюджета продаж.

Этап 8. Ежемесячно (еженедельно, ежеквартально, ежедневно) контролируют исполнение бюджета в части объемов реализации (в натуральном и стоимостном выражении), исполнения покупателями/заказчиками условий заключенных договоров.

Этап 9. Составляют отчет об исполнении бюджета продаж, чтобы выявить отклонения плановых показателей от фактических (как правило, отчеты исполнения бюджетов формируют на ежемесячной основе).

Этап 10. Корректируют бюджет продаж на основании отчета об исполнении бюджета (в случае значительных отклонений фактических показателей от плановых).

Замечания

- Бюджет продаж можно назвать первым шагом в системе бюджетирования, так как с этого документа начинается любое планирование.

- На основе информации бюджета продаж формируют остальные операционные планы.

Рассмотрим пример оформления бюджета продаж с детализацией по кварталам (табл. 1).

|

Таблица 1. Бюджет продаж с детализацией по кварталам, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Прогноз продаж |

|||||

|

Товар № 1 |

|||||

|

Планируемый объем продаж, ед. |

120 |

140 |

140 |

160 |

560 |

|

Прогнозируемая цена реализации единицы продукции |

10 |

10 |

10 |

12 |

х |

|

Выручка от реализации |

1200 |

1400 |

1400 |

1920 |

5920 |

|

Товар № 2 |

|||||

|

Планируемый объем продаж, ед. |

210 |

250 |

250 |

290 |

1000 |

|

Прогнозируемая цена реализации единицы продукции |

4000 |

4000 |

4000 |

6000 |

х |

|

Выручка от реализации |

840 |

1000 |

1000 |

1740 |

4580 |

|

Итого выручка |

2040 |

2400 |

2400 |

3660 |

10 500 |

|

График поступления денежных средств |

|||||

|

Остаток дебиторской задолженности на начало периода |

0 |

0 |

0 |

0 |

х |

|

Первый квартал |

2040 |

2040 |

|||

|

Второй квартал |

2400 |

2400 |

|||

|

Третий квартал |

2400 |

2400 |

|||

|

Четвертый квартал |

3660 |

3660 |

|||

|

Остаток дебиторской задолженности на конец периода |

0 |

0 |

0 |

0 |

х |

Раздел «Прогноз продаж» содержит данные о прогнозных объемах продаж каждой номенклатуры выпускаемой продукции (в натуральном и стоимостном выражении) с учетом планируемой стоимости реализации единицы продукции.

В разделе «График поступления денежных средств» представлены сведения о планируемых сроках поступления от покупателей или заказчиков денежных средств за отгруженную продукцию. В данном случае поступления планируются в месяце реализации, то есть условия оплаты не предполагают предоплаты.

БЮДЖЕТ ПРОИЗВОДСТВА И БЮДЖЕТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

Бюджет производства — один из основных документов в системе финансового бюджетирования. Он определяет производственные возможности компании с учетом ее производственной мощности, планируемого спроса на продукцию, имеющихся запасов готовой продукции на складах.

Учитывая данные факторы, составляют оптимальную производственную программу. С одной стороны, она будет обеспечивать предложением спрос на рынке, с другой — возможна к исполнению с точки зрения имеющихся производственных площадей, оборудования и кадрового потенциала.

В данном случае производственную программу нужно формировать так, чтобы выпускаемая продукция была востребована на рынке. Ведь в случае выпуска «лишнего» объема увеличатся расходы на хранение готовой продукции на складах. Ее нужно будет реализовать в кратчайшие сроки, поскольку производство не останавливается.

С другой стороны, выпускать продукцию, равную запланированному объему продаж, нерационально. Высока вероятность того, что изменится запланированный объем реализации или возникнут сбои в работе производства, в связи с чем любое предприятие формирует определенный страховой запас для обеспечения бесперебойной работы.

Выпуск продукции в объемах, значительно меньших, чем потребность рынка, также нерационален, так как предприятие теряет возможность получить дополнительную выручку.

Учитывая все факторы, влияющие на объем производства, необходимо сформировать производственную программу с учетом сведений о запасах продукции на начало и конец анализируемого периода. Бюджет производства может быть сформирован исключительно с точки зрения планируемых объемов изготовления продукции всех номенклатурных групп. В некоторых компаниях формируют бюджет производственных запасов как самостоятельный операционный план.

Рассмотрим пример оформления бюджета производства (табл. 2).

|

Таблица 2. Бюджет производства с включением сведений о производственных запасах, ед. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Товар № 1 |

|||||

|

Запас готовой продукции на начало периода |

10 |

20 |

25 |

30 |

х |

|

Прогноз объема производства |

130 |

145 |

145 |

155 |

575 |

|

Прогноз объема продаж |

120 |

140 |

140 |

160 |

560 |

|

Запас готовой продукции на конец периода |

20 |

25 |

30 |

25 |

х |

|

Товар № 2 |

|||||

|

Запас готовой продукции на начало периода |

0 |

10 |

20 |

40 |

х |

|

Прогноз объема производства |

220 |

260 |

270 |

270 |

1020 |

|

Прогноз объема продаж |

210 |

250 |

250 |

290 |

1000 |

|

Запас готовой продукции на конец периода |

10 |

20 |

40 |

20 |

х |

Бюджет производства состоит из нескольких разделов и учитывает следующую информацию:

- фактические остатки готовой продукции на начало анализируемого периода;

- планируемые объемы производства с учетом производственных возможностей компании и планируемых объемов реализации;

- планируемые остатки готовой продукции на конец анализируемого периода (рассчитывают следующим образом: запас готовой продукции на начало периода + планируемый объем производства – планируемый объем реализации).

Бюджет формируют также по каждой номенклатурной группе в отдельности.

БЮДЖЕТ ПРЯМЫХ РАСХОДОВ НА МАТЕРИАЛЫ

Под прямыми расходами на материалы понимают расходы на основные и вспомогательные материалы, комплектующие изделия, покупные полуфабрикаты и т. д., необходимые для производства продукции.

Бюджет прямых расходов на материалы формируют исходя из плановых объемов реализации и производства, норм расходования материалов на единицу продукции. В данном случае на начальном этапе формируют нормативы расходования материалов на изготовление единицы продукции каждой номенклатуры, а затем определяют нормативы материальных расходов на весь объем.

ОБРАТИТЕ ВНИМАНИЕ

Рекомендуем рассчитывать планируемые расходы на материалы не только для прогнозируемого объема реализации, но и для прогнозируемого объема производства, поскольку в рамках производственной деятельности придется расходовать материалы и на производство запасов готовой продукции.

График оплаты материалов стоит формировать исходя из общих объемов производства (не объемов продаж). Однако при формировании бюджета полной или производственной себестоимости реализованной продукции нужно брать сведения о материальных расходах применительно к объемам продаж.

Как формировать бюджет прямых расходов на материалы, показано в табл. 3.

|

Таблица 3. Бюджет прямых расходов на материалы, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Товар № 1 |

|||||

|

Прогноз объема производства, ед. |

130 |

145 |

145 |

155 |

575 |

|

Материальные расходы для планируемого объема производства (норматив на единицу продукции — 2500 руб.) |

325 |

362,5 |

362,5 |

387,5 |

1437,5 |

|

Прогноз объема продаж, ед. |

120 |

140 |

140 |

160 |

560 |

|

Материальные расходы для планируемого объема продаж (норматив на единицу продукции — 2500 руб.) |

300 |

350 |

350 |

40 |

1400 |

|

Товар № 2 |

|||||

|

Прогноз объема производства, ед. |

220 |

260 |

270 |

270 |

1020 |

|

Материальные расходы для планируемого объема производства (норматив на единицу продукции — 1000 руб.) |

220 |

260 |

270 |

270 |

1020 |

|

Прогноз объема продаж, ед. |

210 |

250 |

250 |

290 |

1000 |

|

Материальные расходы для планируемого объема продаж (норматив на единицу продукции — 1000 руб.) |

210 |

250 |

250 |

290 |

1000 |

Материальные расходы также планируют в разрезе номенклатурных групп предприятия в зависимости от запланированных нормативов расходования материальных ресурсов. В рассматриваемом примере для товара № 1 норматив материальных расходов на единицу продукции составляет 2500 руб., для товара № 2 — 1000 руб.

Имея сведения о нормативном значении материальных расходов на производство единицы продукции, формируют план расходов на материалы для каждой номенклатурной группы в отдельности. В данном случае рассчитан план и для объемов реализации, и для объемов производства, что понадобится для построения бюджета закупок материалов и себестоимости готовой продукции.

БЮДЖЕТ ЗАКУПОК МАТЕРИАЛОВ

Бюджет закупок материалов необходим для дальнейшего включения сведений в бюджет движения денежных средств. В данном случае нужно включать сведения о потребности в материалах для изготовления того количества изделий, которое запланировано в соответствии с производственной программой (не бюджетом продаж).

Планируемый объем закупок формируют исходя из:

- суммы запасов материалов на начало периода;

- суммы закупок материалов, необходимых для изготовления планируемого объема производства.

В случае необходимости создают страховой запас, чтобы обеспечить бесперебойный производственный процесс.

Бюджет закупок материалов формируют аналогично графику поступления денежных средств от реализации (см. табл. 1), учитывая условия оплаты, предусмотренные договорами поставки. Пример формирования бюджета — в табл. 4.

|

Таблица 4. Бюджет закупок материалов, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Остаток кредиторской задолженности на начало периода |

0 |

0 |

0 |

0 |

х |

|

Первый квартал |

545 |

545 |

|||

|

Второй квартал |

622,5 |

622,5 |

|||

|

Третий квартал |

632,5 |

632,5 |

|||

|

Четвертый квартал |

657,5 |

657,5 |

|||

|

Остаток кредиторской задолженности на конец периода |

0 |

0 |

0 |

0 |

х |

В рассматриваемом примере представлен вариант, когда условия оплаты не предполагают осуществления авансовых платежей.

БЮДЖЕТ ПРЯМЫХ РАСХОДОВ НА ОПЛАТУ ТРУДА

В данном случае принимают к планированию расходы на основную и дополнительную заработную плату основных производственных рабочих (можно включать расходы на выплату соответствующих страховых взносов).

К расходам на оплату труда основных производственных рабочих относят:

- затраты на оплату труда, начисляемую за выполнение работ (оклад, тарифная ставка);

- начисления стимулирующего характера (премии, надбавки);

- компенсации, которые включают начисления за неотработанное время.

При планировании расходов на оплату труда учитывают:

- количество основных производственных рабочих;

- планируемые сокращения или набор персонала;

- форму оплаты труда для основных производственных рабочих (повременная или сдельная);

- норматив трудоемкости на изготовление единицы продукции или норматив расходов на оплату труда рабочих при изготовлении единицы продукции;

- объем продаж;

- объем производства.

Как при планировании бюджета прямых расходов на материалы, здесь также рекомендуем рассчитывать план и для объема производства, и для объема реализации. В первом случае полученная информация понадобится для составления бюджетов движения денежных средств, во втором — для формирования бюджета доходов и расходов и себестоимости реализованной продукции.

В таблице 5 приведен пример формирования бюджета прямых расходов на оплату труда основных производственных рабочих (табл. 5).

|

Таблица 5. Бюджет прямых расходов на оплату труда основных производственных рабочих, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Товар № 1 |

|||||

|

Прогноз объема производства, ед. |

130 |

145 |

145 |

155 |

575 |

|

Расходы на оплату труда в расчете на объем производства (норматив на единицу продукции — 3200 руб.) |

416 |

464 |

464 |

496 |

1840 |

|

Прогноз объема продаж, ед. |

120 |

140 |

140 |

160 |

560 |

|

Расходы на оплату труда в расчете на объем продаж (норматив на единицу продукции — 3200 руб.) |

384 |

448 |

448 |

512 |

1792 |

|

Товар № 2 |

|||||

|

Прогноз объема производства, ед. |

220 |

260 |

270 |

270 |

1020 |

|

Расходы на оплату труда в расчете на объем производства (норматив на единицу продукции — 2100 руб.) |

462 |

546 |

567 |

567 |

2142 |

|

Прогноз объема продаж, ед. |

210 |

250 |

250 |

290 |

1000 |

|

Расходы на оплату труда в расчете на объем продаж (норматив на единицу продукции — 2100 руб.) |

441 |

525 |

525 |

609 |

2100 |

Важный момент: вносить данные по уплате страховых взносов не обязательно. Эту информацию можно включить в дальнейшем в бюджеты себестоимости, бюджеты доходов и расходов и т. д.

БЮДЖЕТ НАКЛАДНЫХ РАСХОДОВ

Данный документ предприятия формируют по-разному. Одни выделяют накладные расходы в отдельный самостоятельный бюджет, другие делят их на общепроизводственные и общехозяйственные.

Для простоты учета рассмотрим бюджет, сформированный для всех накладных расходов. В данном случае будем включать в бюджет расходы компании, которые не имеют непосредственного отношения к производственному процессу. К таким расходам относятся:

- аренда помещений;

- амортизация;

- оплата труда сотрудников, не принимающих непосредственного участия в производственном процессе;

- расходы на охрану труда;

- затраты на ремонт и обслуживание помещений;

- командировочные расходы;

- расходы на обучение;

- затраты на консультационные услуги;

- расходы на приобретение канцелярских товаров;

- расходы на телефонию и Интернет;

- расходы на почтовые услуги и др.

Накладные расходы не имеют прямого отношения к процессу производства, поэтому в состав себестоимости переносят свою стоимость косвенно. Косвенное перенесение стоимости в состав себестоимости осуществляется пропорционально выбранной базе распределения, которая должна быть закреплена в условиях учетной политики компании. Наиболее распространенной базой распределения выступает оплата труда основных производственных рабочих (ОПР).

Рассмотрим пример формирования бюджета накладных расходов по кварталам (табл. 6).

|

Таблица 6. Бюджет накладных расходов, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Аренда |

90 |

90 |

90 |

90 |

360 |

|

Амортизация |

3 |

3 |

3 |

3 |

12 |

|

Оплата труда |

150 |

150 |

150 |

150 |

600 |

|

Страховые взносы (30 %) |

45 |

45 |

45 |

45 |

180 |

|

Расходы на содержание помещений, текущий ремонт и др. |

20 |

20 |

20 |

20 |

80 |

|

Прочие расходы |

10 |

10 |

10 |

10 |

40 |

|

Итого |

318 |

318 |

318 |

318 |

1272 |

БЮДЖЕТ ПРОИЗВОДСТВЕННОЙ СЕБЕСТОИМОСТИ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ

В состав производственной себестоимости включают все расходы, за исключением внепроизводственной статьи затрат. К внепроизводственным расходам относят расходы, связанные с реализацией и сбытом продукции:

- подготовка продукции к транспортировке;

- тара и упаковка;

- доставка;

- рекламные расходы и др.

В состав себестоимости включают прямые и косвенные расходы. Для рассматриваемого примера в качестве прямых расходов выступают:

- материальные расходы;

- расходы на оплату труда основных производственных рабочих;

- страховые взносы.

В качестве косвенных расходов выступают расходы на амортизацию, аренду, оплату труда и страховые взносы (не основных производственных рабочих), затраты на содержание помещений и др.

Пример формирования бюджета производственной себестоимости продукции представлен в табл. 7.

|

Таблица 7. Бюджет производственной себестоимости реализованной продукции, руб. |

||||||

|

№ п/п |

Показатель |

Период |

Источник информации |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

|||

|

1 |

Товар № 1 |

|||||

|

1.1 |

Запасы готовой продукции на начало периода |

70 245 |

150 000 |

187 500 |

225 000 |

I кв. — бухучет II–IV кв. — п. 1.7 |

|

1.2 |

Материальные расходы |

325 000 |

362 500 |

362 500 |

387 500 |

табл. 3 |

|

1.3 |

Расходы на оплату труда ОПР |

416 000 |

464 000 |

464 000 |

496 000 |

табл. 5 |

|

1.4 |

Страховые взносы |

124 800 |

139 200 |

139 200 |

148 800 |

30 % от ФОТ |

|

1.5 |

Накладные расходы |

150 669,70 |

146 091,09 |

143 115,42 |

148 380,06 |

табл. 6 |

|

1.6 |

Себестоимость произведенной продукции |

1 016 469,70 |

1 111 791,09 |

1 108 815,42 |

1 180 680,06 |

п. 1.2 + п. 1.3 + п. 1.4 + п. 1.5 |

|

1.7 |

Запасы готовой продукции на конец периода |

150 000 |

187 500 |

225 000 |

187 500 |

табл. 2 |

|

Себестоимость реализованной продукции (товар № 1) |

936 714,70 |

1 074 291,09 |

1 071 315,42 |

1 218 180,06 |

п. 1.1 + п. 1.6 – п. 1.7 |

|

|

2 |

Товар № 2 |

|||||

|

2.1 |

Запасы готовой продукции на начало периода |

0 |

37 549 |

75 098 |

150 196 |

I кв. — бухучет II–IV кв. — п. 1.7 |

|

2.2 |

Материальные расходы |

220 000 |

260 000 |

270 00 |

270 000 |

табл. 3 |

|

2.3 |

Расходы на оплату труда ОПР |

462 000 |

546 000 |

567 000 |

567 000 |

табл. 5 |

|

2.4 |

Страховые взносы |

138 600 |

163 800 |

170 100 |

170 100 |

30 % от ФОТ |

|

2.5 |

Накладные расходы |

167 330,30 |

171 908,91 |

174 884,58 |

169 619,94 |

табл. 6 |

|

2.6 |

Себестоимость произведенной продукции |

987 930,30 |

1 141 708,91 |

1 181 984,58 |

1 176 719,94 |

п. 1.2 + п. 1.3 + п. 1.4 + п. 1.5 |

|

2.7 |

Запасы готовой продукции на конец периода |

37 549 |

75 098 |

150 196 |

75 098 |

табл. 2 |

|

Себестоимость реализованной продукции (товар № 2) |

950 381,30 |

1 104 159,91 |

1 106 886,58 |

1 251 817,94 |

п. 1.1 + п. 1.6 – п. 1.7 |

|

|

Всего (товар № 1 плюс товар № 2) |

1 887 096 |

2 178 451 |

2 178 202 |

2 469 998 |

8 713 747 |

Для рассматриваемого примера при формировании бюджета себестоимости реализованной продукции изначально была рассчитана себестоимость всего объема произведенной продукции (на основании данных табл. 3 и 5). Исходя из данной информации, в дальнейшем рассчитали себестоимость продукции, планируемой к реализации.

БЮДЖЕТ ДОХОДОВ И РАСХОДОВ

Бюджет доходов и расходов визуально напоминает форму № 2 бухгалтерской отчетности (отчет о финансовых результатах). БДР допустимо разрабатывать под себя. Можно включать в бюджет или исключать из него какие-либо разделы.

Бюджет доходов и расходов формируют исходя из количества продукции, планируемой к реализации, и выручки, которую предприятие планирует получить от продажи этого количества. В этот бюджет попадают только расходы, которые имеют отношение к производству того количества продукции, которое планируется реализовать. Следовательно, расходы, необходимые для производства продукции на склад в качестве запаса, не будут учтены в данном документе.

Пример формирования БДР компании — в табл. 8.

|

Таблица 8. Бюджет доходов и расходов компании, руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Товар № 1 |

|||||

|

Выручка от реализации |

1 200 000 |

1 400 000 |

1 400 000 |

1 920 000 |

5 920 000 |

|

Себестоимость |

936 714,70 |

1 074 291,09 |

1 071 315,42 |

1 218 180,06 |

4 300 501,27 |

|

Прибыль (убыток) от реализации |

263 285,30 |

325 708,91 |

328 684,58 |

701 819,94 |

1 619 498,73 |

|

Товар № 2 |

|||||

|

Выручка от реализации |

840 000 |

1 000 000 |

1 000 000 |

1 740 000 |

4 580 000 |

|

Себестоимость |

950 381,30 |

1 104 159,91 |

1 106 886,58 |

1 251 817,94 |

4 413 245,73 |

|

Прибыль (убыток) от реализации |

–110 381,30 |

–104 159,91 |

–106 886,58 |

488 182,06 |

166 754,27 |

|

Выручка от реализации, всего |

2 040 000 |

2 400 000 |

2 400 000 |

3 660 000 |

10 500 000 |

|

Себестоимость, всего |

1 887 096 |

2 178 451 |

2 178 202 |

2 469 998 |

8 713 747 |

|

Прибыль (убыток) от реализации, всего |

152 904 |

221 549 |

221 798 |

1 190 002 |

1 786 253 |

В данном случае при наличии нескольких номенклатурных групп выпускаемой продукции стоит формировать бюджет доходов и расходов для каждой номенклатуры в отдельности. Подобный анализ помогает определить уровень рентабельности каждого вида выпускаемой продукции. Например, в рассматриваемом примере выпуск товара № 1 экономически более выгоден, чем выпуск товара № 2.

Нужно обратить внимание, что в первом, втором и третьем кварталах выпуск товара № 2 убыточен, при этом убыток от его реализации компенсируется за счет прибыли от продажи товара № 1. Исключением является четвертый квартал, когда компания может получить прибыль от реализации товара № 2.

За счет чего произошло изменение? Во-первых, в четвертом квартале (см. табл. 1) планируется значительный рост выручки от продаж, на что в большей степени повлияло повышение цены реализации единицы продукции.

Во-вторых, в четвертом квартале наблюдается небольшой рост объемов реализации, что также повлияет на размер выручки. При этом размер косвенных расходов практически не изменяется, в связи с чем нагрузка доли косвенных расходов на каждую единицу продукции становится меньше.

Поскольку финансовое бюджетирование нацелено не только на четкое и отлаженное планирование, но и на осуществление своевременных корректировок и уточнений, в данном случае стоит рассмотреть возможность увеличить цену реализации единицы товара № 2. Это может повлиять и на объем продаж. Второй вариант — наращивание объемов реализации (например, путем поиска новых рынков сбыта).

БЮДЖЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ, ИНВЕСТИЦИОННЫЙ БЮДЖЕТ

Инвестиционный бюджет может выступать в качестве самостоятельного бюджета или в составе бюджета движения денежных средств. Структурно БДДС представляет собой движение денежных потоков (по расчетным счетам и/или в кассе), отражая планируемые поступления и расходования денежных средств в процессе хозяйственной деятельности.

Для формирования БДДС денежные потоки классифицируют следующим образом:

- потоки от основной деятельности, то есть от обычной деятельности;

- потоки от финансовой деятельности — связаны с привлечением предприятием финансирования на долговой или долевой основе (изменяют величину и структуру капитала и заемных средств предприятия);

- потоки от инвестиционной деятельности — связаны с приобретением, созданием или выбытием внеоборотных активов предприятия.

Зачастую в БДДС включается информация только по основной деятельности, а все прочие денежные потоки формируют отдельные бюджеты. Особенно это касается инвестиционного бюджета.

Вопрос включения тех или иных сведений в БДДС остается на усмотрение вышестоящего руководства. Все зависит от поставленных задач.

Поэтапная разработка бюджета движения денежных средств

Этап 1. Устанавливают фактические показатели остатков денежных средств на расчетных счетах и (или) в кассе предприятия на конец предшествующего отчетного периода.

Этап 2. Планируют поступления и расходования денежных средств в соответствии с запланированным объемом производства, инвестиционными планами, прогнозируемыми расходами и т. д. Важный момент: для детального планирования наиболее эффективно использовать операционные бюджеты, чтобы не перегружать информацией БДДС.

Плановые поступления денежных средств формируют с учетом конкретных или планируемых условий оплаты. С этой целью дополнительно составляют вспомогательные бюджеты — графики поступления денежных средств (аналогичные графику в табл. 1).

При планировании расходов учитывают данные из вспомогательных бюджетов или графиков оплаты (материалов, электроэнергии, аренды и др.) в соответствии с условиями оплаты (по договорам поставки, аренды и т. д.). Так, за аренду могут платить с опережением сразу за квартал; за электроэнергию и коммунальные платежи — в следующем месяце по факту расхода. Именно поэтому настоятельно рекомендуем формировать отдельные графики оплаты, соответствующие всем условиям оплаты, итоговые значения которых попадают в бюджет движения денежных средств.

Этап 3. Рассчитывают сash flow по каждому типу деятельности (текущая, финансовая, инвестиционная).

К СВЕДЕНИЮ

Сash flow представляет собой разницу между поступлениями и расходованиями денежных средств.

Этап 4. Определяют излишек или недостаток денежных средств на конец месяца.

Многие формируют бюджет движения денежных средств не совсем корректно, и он становится в определенной степени идентичным бюджету доходов и расходов, что в корне неверно.

Во-первых, БДДС отражает все денежные потоки компании вне зависимости от реализации продукции, в то время как бюджет доходов и расходов привязан к факту (плану) реализации продукции, в том числе по понесенным расходам.

Во-вторых, денежные потоки для БДДС формируют с учетом налога на добавленную стоимость (исполнители соблюдают это не всегда), что обусловлено фактом получения и расходования денежных средств. Так, за материал компания платит с учетом НДС. Одновременно с этим за реализованную продукцию она получает денежные средства с учетом данного налога.

При формировании отдельных графиков поступлений и расходований (оплаты) денежных средств БДДС можно составлять в упрощенной форме, включая только итоговые показатели по приходу и расходу средств. Весьма эффективный вариант при формировании БДДС с помощью MS Excel — использовать функцию группировки, которая позволяет скрывать и раскрывать необходимые разделы с помощью бокового меню при выборе символов «+» и «–».

Рассмотрим упрощенный бюджет движения денежных средств (табл. 9).

|

Таблица 9. Упрощенный бюджет движения денежных средств, тыс. руб. |

|||||

|

№ п/п |

Показатель |

Период |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

1 |

Остаток денежных средств на начало периода |

1200 |

900 |

1000 |

1500 |

|

2 |

Поступления денежных средств |

4200 |

4200 |

4500 |

4800 |

|

2.1 |

Поступления по текущей (основной) деятельности |

3200 |

3200 |

3500 |

3800 |

|

2.2 |

Поступления по финансовой деятельности |

0 |

0 |

0 |

0 |

|

2.3 |

Поступления по инвестиционной деятельности |

1000 |

1000 |

1000 |

1000 |

|

3 |

Расходования денежных средств |

4500 |

4100 |

4000 |

4200 |

|

3.1 |

Расходования по текущей (основной) деятельности |

3700 |

3300 |

3200 |

3400 |

|

3.2 |

Расходования по финансовой деятельности |

0 |

0 |

0 |

0 |

|

3.3 |

Расходования по инвестиционной деятельности |

800 |

800 |

800 |

800 |

|

4 |

Cash flow от основной деятельности |

–500 |

–100 |

300 |

400 |

|

5 |

Cash flow от финансовой деятельности |

0 |

0 |

0 |

0 |

|

6 |

Cash flow от инвестиционной деятельности |

200 |

200 |

200 |

200 |

|

7 |

Излишек/недостаток денежных средств на конец периода |

–300 |

100 |

500 |

600 |

|

8 |

Остаток денежных средств на конец периода |

900 |

1000 |

1500 |

2100 |

Данный бюджет позволяет увидеть все денежные потоки компании в соответствии с рассмотренной ранее классификацией: от основной, инвестиционной и финансовой деятельности. Благодаря расчетам cash flow (пп. 4–6 табл. 9) и излишка (недостатка) денежных средств можно проанализировать, по каким сферам деятельности наблюдается положительная и отрицательная тенденция.

Для рассматриваемого примера в первом квартале по основной деятельности расход денежных средств превышает значения по поступлениям, что компенсируется за счет наличия денежных средств на начало периода и излишка средств по инвестиционной деятельности. Это суммарно способствовало положительному результату, запланированному по строке «Остаток денежных средств на конец периода» табл. 9.

ЗАКЛЮЧЕНИЕ

Внедрение системы финансового бюджетирования позволяет не только контролировать притоки и оттоки денежных средств, следить за показателями доходности, но и оценивать платежеспособность компании, финансовые результаты ее деятельности.

Для качественного функционирования системы нужно комплексно подойти к вопросам внедрения, разработать внутренний нормативный документ для обобщения всей информации по системе. Она должна разъяснять этапы внедрения, степень ответственности лиц, формирующих определенные бюджеты, а также сроки исполнения и особенности осуществления контрольных функций.

Наибольшей результативности можно добиться, разрабатывая формы каждого вида бюджета и отчета о его исполнении. Лучшим способом по праву считается вариант внедрения системы операционных (вспомогательных) бюджетов, которые нужны для формирования основных бюджетов. К рангу основных относят бюджет доходов и расходов и бюджет движения денежных средств.

Статья опубликована в журнале «Планово-экономический отдел» № 1, 2019.

В процессе составления бюджета затрат на персонал возникает множество трудностей. Автор анализирует проблемы, с которыми сталкиваются кадровики в российских компаниях. Например, отсутствие средств или минимальное их выделение или даже исключение кадрового отдела из обсуждения и утверждения бюджета. Что следует предпринять кадровику в подобной ситуации? Как составить бюджет расходов? Какие статьи предусмотреть?

Придя на новое рабочее место, менеджер по персоналу часто сталкивается с тем, что его предшественник не участвовал в процессе бюджетирования затрат на персонал на текущий год либо предшественника просто не было. Что делать в такой ситуации? Как бюджетировать эти расходы? Что к ним относится? С какими сложностями можно столкнуться в процессе составления бюджета? Ответы на эти вопросы вы найдете в статье.

Бюджетный регламент компаний

Прежде всего, если вы оказались в ситуации, когда, придя в новую компанию, остались без бюджета расходов на работу с персоналом, необходимо уточнить у руководителя, насколько жестко составляется бюджет в организации, с какой периодичностью происходит корректировка и есть ли возможность добавить в него новые, необходимые для вашей работы статьи расходов.

Обычно существуют три варианта бюджетирования:

1. Бюджет планируется на год жестко, «до копейки». Все расходы подтверждены соответствующей прибылью, возможности дополнительных расходов без снижения других затрат или увеличения прибыли нет.

Если какой-то бюджет расходов на персонал в компании все-таки существует, то в такой ситуации придется его принять и работать с ним весь год. Если же бюджета на расходы не существует, то работать будет сложно. Поэтому, устраиваясь на новую работу, поинтересуйтесь на собеседовании, каков бюджет затрат на персонал и есть ли возможность включения в бюджет расходов, которые необходимы для осуществления ваших обязанностей.

Пример 1

В небольшой строительной компании ООО «Ремдор34» после длительного отсутствия в период кризиса приняли на работу начальника отдела персонала. Обязанностей у начальника планировалось много: необходимо было наладить активный подбор и закрыть большое количество вакансий – как рабочих, так и инженерно-технического персонала, разработать систему мотивации, восстановить кадровое делопроизводство, которое во время кризиса было «запущено». Вскоре выяснилось, что ООО «Ремдор34» входит в крупный строительный холдинг, который предполагает жесткое бюджетирование, и возможности добавления дополнительных расходов со второго квартала текущего года нет. Начальника отдела персонала попросили до начала следующего года ограничиться бесплатными источниками подбора персонала, нематериальной мотивацией и поиском изменений законодательства в Интернете вместо подключения справочно-правовой системы. В результате новый руководитель не прошел испытательный срок, так как не справился ни с одной поставленной задачей.

2. Бюджет планируется на год, но есть возможность внести дополнительные статьи расходов в ограниченном диапазоне. Размер расходов по статьям затрат рассчитывают экономисты. В данной ситуации у вас есть возможность полноценно исполнять свои должностные обязанности, но, возможно, не в том объеме, в котором хотелось бы.

Пример 2

В компании, оказывающей консалтинговые услуги, ООО «МБК Консалт», приняли на работу менеджера по персоналу, которому была поставлена задача возобновить активный набор персонала и социальный пакет. До этого вакансия существовала в течение полутора лет. Из запрашиваемых расходов на подбор – публикация вакансий на трех сайтах, размещение в пяти газетах и расходы на социальный пакет (добровольное медицинское страхование, оплата фитнеса и питания) – менеджеру по персоналу утвердили только оплату публикации вакансии на одном сайте и расходы на добровольное медицинское страхование.

Полученных результатов оказалось достаточно для осуществления поставленных перед новым сотрудником задач.

3. Бюджет планируется приблизительно, есть возможность включить необходимые расходы в том объеме, который вы попросите или докажете необходимость.

Пример 3

В недавно появившейся на рынке IT-компании по разработке сайтов ООО «HTML» впервые открылась вакансия менеджера по персоналу, которому были поставлены задачи подбора, развития и мотивации персонала. Собственник компании утвердил все заявленные расходы на подбор, обучение и социальный пакет. Стратегия ООО «HTML» была направлена на захват рынка и значительные вложения в человеческий капитал, уменьшение текучести персонала и привлечение лучших специалистов.

Как видите, кроме особенностей регламентации процесса бюджетирования, размер и направление расходов на персонал зависит и от этапа развития компании.

Зависимость расходов на персонал от этапа развития компании

Окунемся немного в общую теорию менеджмента. Любая компания проходит четыре этапа развития: формирование (зарождение), рост, стабилизацию и спад. Смена этапов сопровождается кризисами. В случае успешного преодоления кризиса организация переходит на следующий этап жизненного цикла (в конце четвертого – на первый этап следующего уровня). Если компания не справляется с кризисом, она «умирает» или распадается. На каждом этапе возможно также деление организации на части, создание «дочерних» предприятий, филиалов и т.д.

Существует несколько классификаций стратегий организаций в зависимости от этапа ее развития, ориентации на определенный объект, направление, процесс (например, максимизация прибыли, максимальное удовлетворение потребностей VIP-клиентов, ориентация на интересы работника, ведение бизнеса на определенной территории и другие).

Остановимся на классической классификации этапов жизненного цикла организации:

- Стадия формирования (зарождения). Это этап рождения и распространения новых идей. Для организации важно найти товар, который может заинтересовать потребителя. Кадровая политика организации на стадии формирования направлена на подбор и адаптацию персонала. Большое внимание уделяется вопросам кадрового планирования. На данном этапе поощряется создание новых продуктов, инновации и эксперименты.

- Стадия роста. Организация растет, увеличивает объем продаж, численность персонала, количество подразделений, направлений деятельности. Кадровая политика направлена на планирование увеличения численности персонала, активный набор, стимулирование развития профессиональных компетенций уже работающих сотрудников, планирование карьеры и перемещений руководителей. Вторая задача этапа роста – вселить в сотрудников чувство оптимизма, гордости за компанию, дать людям смысл и перспективы, воспитать лояльность.

- Стадия стабилизации. Организации важно максимально укрепиться на рынке и стабилизировать свою деятельность. Целью компании на этапе стабилизации является постоянное снижение себестоимости продукции за счет сокращения издержек и максимального нормирования и регламентации процессов. Кадровая политика на данном этапе направлена на обучение, материальную и нематериальную мотивацию персонала, планирование карьеры всех сотрудников, развитие социальной сферы, управление талантами. Набор персонала направлен, как правило, только на замещение уволившихся и совсем не активен. Кадровый состав относительно стабилен. Цель компании на данном этапе – максимально полное использование способностей работников.

- Стадия спада. Данный этап характеризуется снижением эффективности деятельности компании ниже минимального порога рентабельности, потерей места на рынке и, вероятно, ликвидацией организации. Кадровая политика на этапе спада направлена на сокращение персонала. Из первоочередных мероприятий планируется оценка персонала, переобучение, высвобождение работников. Подбор новых сотрудников и адаптация не осуществляются. В зависимости от усилий организации стадия спада может перейти либо в первую стадию (возродиться) (тогда на стадии возрождения вновь будет актуальна кадровая политика стадии формирования), либо закончиться ликвидацией организации (тогда кадровая политика сведется к массовому высвобождению персонала).

Организация может возродиться и начать заново цикл развития только в том случае, если она сможет найти новый, привлекательный для потребителя товар и занять соответствующее место на рынке. Если компания возродится, то она снова будет переживать стадии формирования, роста, стабилизации и спада, смена которых будет также сопровождаться новыми кризисами.

По мнению консультантов по организационному развитию, самые консервативные иностранные компании, имеющие устойчивое положение на рынке, переживают кризисы не реже чем раз в 50–60 лет. Для российских же современных компаний каждый этап развития может продолжаться год-полтора, а зачастую и несколько месяцев.

Таким образом, кадровое планирование и бюджетирование должно учитывать стратегию управления персоналом организации, которая в свою очередь основывается на стратегии деятельности организации. Кроме того, при принятии решений в сфере управления персоналом должны быть приняты во внимание не только этап развития компании, экономические аспекты организации, но и интересы работников, продиктованные требованиями рынка (достойная оплата труда, безопасные условия и рабочие места, возможности развития и реализации способностей работников и т.п.).

Самостоятельное выстраивание кадровой политики в зависимости от этапа развития и стратегии организации – прерогатива HR-директора в том случае, если он является бизнес-партнером в компании, членом совета директоров, участвует в формировании политики и стратегии. Часто в российских компаниях директор по персоналу лишь реализует стратегические задачи, сформулированные руководителем организации или собственником бизнеса.

Доля затрат по элементу «оплата труда и социальные отчисления»

Доля расходов на персонал в общем бюджете расходов организации сугубо индивидуальна для каждого предприятия и зависит от отрасли, материалоемкости и трудоемкости процесса производства, то есть от того, сколько усилий придется приложить для изготовления одной единицы продукции. В стандартных производствах норматив затрат на персонал колеблется от 15 до 20% от общих расходов. Для понимания уровня долей в расходах нужно анализировать все элементы затрат, особенно материальную часть себестоимости. Однако средний уровень обычно сохраняется.

Например, если мы говорим о том, что рассматриваем предприятия в сфере производства, то у них такая группа, или категория, элементов затрат, как сырье и материалы, могут занимать до 50% от совокупного объема затрат. 20% может приходиться на энергетическую составляющую. Порядка 15–20% – фонд оплаты труда и страховые взносы. Небольшую часть составляют прочие затраты. Если материалоемкость у фирмы низкая (15–25%), арендной платы нет, то можно увеличить расходы на оплату труда до 40%.

Уровень расходов на социальный пакет в первую очередь зависит от избранной в организации политики в области поддержки персонала, позиционирования предприятия и имеющихся финансовых возможностей.

На многих российских предприятиях, как показывает практика последних лет, наметилась отчетливая тенденция к изменению структуры общего вознаграждения персонала в сторону увеличения социального пакета. В некоторых случаях в социально ориентированных компаниях доля расходов на социальный пакет составляет 15–20% всех затрат компании на персонал.

Бюджетирование затрат на персонал

Классическое бюджетирование расходов на персонал начинается в четвертом квартале года, предыдущего году, на который составляется бюджет. Форма составления бюджета, сроки и регламент устанавливаются финансовой службой предприятия.

Классифицировать расходы на персонал можно по-разному. С точки зрения финансирования, затраты на персонал можно разделить на расходы, включаемые в себестоимость (заработная плата, обучение, подбор и т.д.), и расходы из прибыли (социальные расходы).

Статьи затрат можно условно разделить на четыре категории. Первая категория – заработная плата (оклады, премии, бонусы, компенсации). Зарплата всех сотрудников компании не всегда включается в бюджет расходов на персонал, составляемый отделом кадров. Зависит это от системы бюджетирования организации и от функций службы персонала.

В некоторых компаниях система бюджетирования построена так, что агрегированная статья по заработной плате включается в общий бюджет на основании данных, поступаемых от руководителей структурных подразделений. Центр ответственности за формирование заработных плат в таких организациях находится в подразделениях, бизнес-единицах, филиалах, юридических лицах холдинга и т.п.

В таких компаниях служба персонала формирует лишь политику вознаграждения персонала, осуществляет методическое руководство, а в иных – и вообще не отвечает за оплату труда. В связи с этим в вышеуказанных организациях служба персонала в строке «заработная плата» указывает фонд оплаты труда сотрудников, непосредственно подчиненных руководителю службы персонала.

В остальных случаях HR-служба согласно регламентным срокам до составления бюджета на следующий год должна сформировать штатное расписание и численность сотрудников компании и спланировать их заработные платы на следующий год с учетом открытия новых вакансий, сокращений, повышений, ротаций и прочих кадровых мероприятий.

В соответствии с системой премирования организации отдел кадров рассчитывает сумму премий по сформированному новому штатному расписанию. Если в компании отсутствует система премирования и планы по ее разработке на следующий год, премии рассчитываются исходя из тенденций предыдущих лет.

Кроме окладов и премий, в затратах на заработную плату необходимо спланировать выплату компенсаций за неиспользованный отпуск при увольнении и оплату листов нетрудоспособности. Планирование данных расходов осуществляется на основе анализа аналогичных расходов на три последние года с учетом кадровой ситуации предыдущих лет (массовые сокращения, реорганизации, смена собственника и т.д.), а также исходя из стратегии компании и кадровой политики следующего года. Например, если предприятие планирует модернизацию производства и сокращение персонала, то особое внимание надо уделить планированию расходов на сокращение персонала.

Вторая категория – социальные расходы – планируется в соответствии с утвержденными документами о социальном пакете, социальных выплатах, материальной помощи, материальной мотивации и прочих локальных нормативных актов. В некоторых компаниях допускается включать в бюджет проектные суммы по положениям, находящимся в разработке или на согласовании.

Третья категория – обучение. Как и в случае заработной платы, включение в бюджет расходов на обучение зависит от системы бюджетирования компании и функций службы персонала. Расходы на обучение могут планироваться непосредственно структурными подразделениями, а могут формироваться и контролироваться HR-службой. В случае планирования расходов на обучение в подразделениях в данной статье отдел кадров указывает сумму на обучение сотрудников, непосредственно подчиненных руководителю службы персонала.

Четвертая категория – собственные расходы отдела персонала. Здесь планируются расходы на подбор персонала, корпоративные мероприятия, общие для компании тренинги (если расходы на обучение формируются в подразделениях), подписка на журналы и покупка литературы в области управления персоналом и прочие расходы.

Продолжение Примера3. Пример бюджета расходов на персонал компании ООО «HTML» на 2012 г. Численность компании – 150 человек.

Трудности бюджетирования расходов на персонал

Несмотря на важность планирования расходов на персонал, в российских компаниях существуют определенные трудности и проблемы формирования бюджета на персонал. Выделим их. Во-первых, нечеткое разделение обязанностей между финансовой и HR-службами. В отечественных организациях довольно часто возникает конкуренция за влияние в области кадрового бюджетирования между начальником финансовой службы и HR-директором. Руководство компаний нередко передает обязанности формирования бюджета в службу персонала, не подкрепляя их соответствующими правами и ресурсами, в том числе и человеческими.

Во-вторых, исключение менеджера по персоналу из процесса принятия окончательного решения по утверждению бюджета расходов на персонал. Продолжая тему предыдущей проблемы, можно отметить, что довольно часто обсуждение и принятие бюджета расходов на персонал происходит в отсутствие HR-директора, который не входит в бюджетную комиссию.

В-третьих, секвестрование расходов руководством без системного анализа утвержденных затрат. Бывает, что сокращение расходов на персонал происходит необдуманно и бессистемно. Допустим, в стратегии компании на следующий год утверждена работа по формированию и обучению кадрового резерва. При этом расходы на обучение резерва в бюджете не принимаются. Тем самым без обучения становится бессмысленным сам процесс формирования резерва.

В-четвертых, высокая стоимость расходов на персонал (социальный пакет, заработную плату, обучение, подбор персонала и другие статьи), к которой не готовы руководители российских компаний.

В-пятых, особенности российского налогообложения и отнесения затрат. Не каждый работодатель хочет делиться чистой прибылью, из которой необходимо финансировать расходы на социальный пакет. Неудобно оформлять и приобретение подарков для сотрудников, стоимость которых в случае превышения суммы, установленной законодательством, облагается подоходным налогом.

В-шестых, несоблюдение утвержденного бюджета. В некоторых компаниях бюджет разрабатывается и принимается формально. На его разработку уходит много времени, но он не соблюдается.

В заключение хочется отметить, что бюджет не догма. В большинстве компаний в течение года производится его корректировка в связи с различными изменениями: стратегии, плана продаж, открытием новых направлений, филиалов и т.п. Поэтому если бюджет приняли не в том варианте, в котором хотелось бы, остается шанс убедить руководство в необходимости увеличения этой части расходов с целью привлечения в организацию и удержания в ней высококвалифицированного персонала.

- Что такое фонд оплаты труда

- Из чего складывается фонд оплаты труда

- Состав и структура фонда заработной платы

- Дополнительные выплаты

- Что входит в фонд заработной платы с точки зрения бухгалтера

- Планирование ФОТ

- Как посчитать ФОТ в смете

- Анализ расходов ФОТ

Что такое фонд оплаты труда

Фонд оплаты труда (ФОТ) – это совокупность всех расходов предприятия или организации на персонал, кроме тех, что связаны непосредственно с рабочими процессами. Например, обеспечение специальной экипировкой или оборудование рабочего места в ФОТ не входят.

Не стоит путать его с зарплатным фондом (ЗФ), который является лишь составной частью ФОТ.

Не секрет, что каждый бизнесмен стремится минимизировать расходы. Часто это приводит к сокращению затрат на оплату труда работников. Вплоть до приравнивания ФОТ к ЗФ – такой вариант возможен.

К примеру, он подойдет для бизнеса, который может полностью закрыть потребность в услугах профессионалов, заключая договоры ГПХ (гражданско-правового характера) с самозанятыми.

Однако для абсолютного большинства предприятий и организаций такой подход не подойдет. Отсутствие социальных выплат и обязательств со стороны работодателя снижает уверенность работника в завтрашнем дне. К этому добавляются определенные правовые ограничения по привлечению сотрудников «со стороны».

Как результат – бизнесмен существенно сузит для себя круг поиска специалистов.

Попытка бездумно сэкономить на ФОТ может привести и к другим негативным последствиям:

- снижению объемов и качества производства продукции (услуг);

- попыткам компенсировать недостаток заработка за счет предприятия (продаже услуг или товаров «из-под полы», коррупционным схемам и даже банальному воровству).

Формирование фонда оплаты труда – важный этап процедуры экономического планирования. При этом руководство компании определяет основные параметры расходов на персонал на календарный год. В дальнейшем они только уточняются – ежеквартально, а иногда и ежемесячно.

Если ваш бизнес нуждается в дополнительном финансировании, возьмите кредит. Совкомбанк предлагает «Легкий кредит», «Программы с господдержкой», «Банковские гарантии», «Кредитная линия» и «Овердрафт». Выберите удобный вариант и оставьте заявку на сайте.

Удельный размер ФОТ непосредственно влияет на себестоимость продукции, а значит, его обязательно учитывают при назначении цены.

Из чего складывается фонд оплаты труда

Фонд оплаты труда – это не константа, а значит, не существует универсальной формулы его подсчета. Разные бизнес-модели предполагают различные подходы к определению размера выплат персоналу.

Но в любом случае ФОТ – это сумма статей расходов. Вопрос лишь в том, какие конкретно выплаты стоит включать в формулу.

Львиную долю составляет зарплатный фонд, остальное – это дополнительные выплаты (ДВ), напрямую не связанные с исполнением работником должностных обязанностей. То есть упрощенно ФОТ = ЗФ + ДВ.

Структуру фонда оплаты труда определяют как соотношение выплат сотрудникам разных категорий.

Например, для коммерческой организации, которая предоставляет консалтинговые услуги, структура ФОТ может быть следующей:

- консультанты (основной персонал) – 40%;

- администрация (управляющий персонал) – 35%;

- бухгалтеры – 15%;

- обеспечивающий персонал – 10%.

С зарплатной картой «Халва» ваши сотрудники смогут позволить себе больше! Подключите зарплатный проект, а ваши работники сами решат, как им расплачиваться за товары и услуги: своими средствами или деньгами банка в рассрочку. В их распоряжении будет большой выбор банковских и страховых продуктов на специальных условиях.

Состав и структура фонда заработной платы

Фонда заработной платы (то же самое, что и ЗФ) может включать следующие выплаты:

- оплата за произведенную продукцию (выполнение прямых обязанностей);

- премия за перевыполнение плана или поддержание высоких показателей (как сейчас модно говорить – за выполнение KPI);

- отпускные выплаты;

- оплата простоя, который образовался не по вине работника;

- выплаты за особые условия работы (например: за секретность, за обращение с опасными для здоровья материалами, за работу в условиях сурового климата и т. п.);

- компенсация за питание или проживание.

Последние два пункта входят в состав ЗФ только в том случае, если речь идет о постоянных затратах. Это характерно, к примеру, для работы вахтовым методом или для случаев, когда особо ценного сотрудника приглашают к участию в проекте вдали от дома.

В противном случае подобные траты следует учитывать в разделе «командировочные расходы».

Дополнительные выплаты

К ним относятся:

- периодические премии (квартальные, «тринадцатая зарплата»);

- больничные, кроме тех, которые оплачиваются через фонд социального страхования (ФСС);

- командировочные расходы;

- стимулирующие выплаты (за занятия спортом, участие в соревнованиях и состязаниях «под флагом» компании и т. п.);

- страховые взносы в ФСС;

- материальная помощь;

- налоги.

Последние три пункта относятся к обязательным статьям расходов. Их несложно рассчитать, имея точные данные о необходимом количестве сотрудников.

Выплата по остальным пунктам в значительной степени опциональна (зависит не только от решений руководства, но и от ряда случайных факторов). Точно спрогнозировать ее сумму, как правило, невозможно. Поэтому при создании финансовых планов специалисты опираются на показатели за прошлые годы или на имеющиеся данные о похожих компаниях на рынке.

Исходя из этих прогнозов руководство закладывает в бюджет организации определенную сумму на фонд оплаты труда по каждому показателю.

Что такое трудовая премия, как ее начисляют и кому выплачивают

Что входит в фонд заработной платы с точки зрения бухгалтера

Разберемся, что же такое ФОТ в документах бухучета компании. Как говорится, подобьем дебет с кредитом.

Бухгалтеры привыкли оперировать номерами граф, поэтому перечислим те разделы, на которые стоит обратить внимание.

За основу берем счет №70 бухучета, который систематизирует расчеты организации с персоналом. Этот счет относится к активно-пассивным. То есть подразумевает, что задолженность может быть как со стороны компании, так и наоборот – со стороны работников.

В первом случае обращаемся к строке 1520 в разделе «Пассивы», во втором – к строке 1230 «Активов». Эти графы коррелируют со многими счетами.

В контексте статьи нас интересуют только задолженность по кредиту, то есть компании перед работниками. Перечислим основные счета, которые нужно учесть при формировании ФОТ:

- 20, 23, 25, 26, 28, 29, 44, 91 – зарплатные счета для разных категорий сотрудников;

- 69 – выплаты за счет различных социальных фондов;

- 99 – форс-мажорные выплаты.

Планирование ФОТ

Эффективность работы предприятия в значительной степени зависит от качества планирования его функционирования и развития. Чем крупнее компания, тем важнее этот этап.

Необходимо учитывать, что для производственных предприятий расчеты будут значительно сложнее, чем для организаций, оказывающих услуги.

Планировать затраты в рамках фонда оплаты труда следует в балансе с остальными расходами, поскольку они напрямую зависят от производственного плана и других планирующих документов организации.

Алгоритм действий отдела планирования (или другого структурного подразделения) может быть следующим:

- Получить прогноз по спросу на будущий период у менеджеров отдела маркетинга.

- Уточнить штатное расписание всех структурных подразделений компаний, сведения о количестве и должностях сотрудников.

- На основе полученных данных сверстать производственный план, то есть определить количество продукции, которую необходимо произвести с учетом имеющихся и перспективных возможностей.

- Спрогнозировать изменение численности работников исходя из планов производства.

- Определить структуру ФОТ и подготовить смету (по решению руководства).

- Рассчитать затраты на персонал по каждому пункту.

Это общий алгоритм работы. Если компания функционирует не первый год и руководство не планирует глобальных изменений, то, скорее всего, структуру ФОТ корректировать не потребуется.

Как посчитать ФОТ в смете

Чтобы упорядочить расходование финансовых средств в рамках фонда оплаты труда, в некоторых крупных предприятиях составляют смету ФОТ. Сейчас это не обязательный документ, но во времена СССР его значение было намного выше.

В целом он характерен для социалистического подхода к планированию производства.

Цель разработки сметы ФОТ – распределение будущих затрат во времени (по кварталам и месяцам, иногда по декадам), а также по категориям рабочего персонала (управленческий, основной, обеспечивающий и т. п.).

Социальные выплаты учитывают в смете ФОТ отдельно, хотя это не обязательно.

Из документа должна вырисовываться четкая картина – когда, кому и на какие цели выплачивают деньги в рамках ФОТ. Благодаря этим сведениям руководство фирмы получает возможность контролировать денежные потоки и своевременно перенаправлять их.

Анализ расходов ФОТ

Своевременный и грамотный анализ – это важная составляющая эффективности. Он позволяет находить слабые места в планах и вовремя вносить коррективы, сопоставляя плановые показатели с реальными.

Анализировать расходы в рамках ФОТ можно с разными целями.

- Уточнение остатка средств на счетах фонда. Это позволяет не оказаться в ситуации, когда денег в кассе для оплаты работы персонала просто не хватает, а также спрогнозировать его изменение на следующий период. Или наоборот, если затраты оказались меньше планируемых, то сэкономленные деньги можно задействовать для дополнительного стимулирования сотрудников или на другие внеплановые цели.

Такой анализ необходимо проводить ежемесячно.

2. Оценка эффективности затрат на персонал. Их сравнивают с количеством и качеством выпущенной продукции или общей прибылью предприятия. Как правило, этот анализ проводят реже – один раз в квартал или год. На основе полученных данных планировщики вносят долгосрочные коррективы в стратегию развития компании.

3. Определение слабых мест. При этом анализирующий смотрит, какие статьи расходов принесли наибольшие убытки компании. На основе этих сведений можно изменить баланс расходной части бюджета.

Основу анализа составляет подсчет производительности труда. Вычисляется она по формуле:

ПрТр = V / N, где

V – объем произведенной продукции;

N – среднесписочная численность персонала за расчетный период.

Чем выше производительность, тем эффективнее используется ФОТ.

Таким образом, фонд оплаты труда – один из важнейших элементов успеха бизнеса. От того, насколько грамотно подойдет предприниматель к его формированию, может зависеть конкурентоспособность компании.

Любой наемный труд, являясь основной деятельностью человека, обязательно должен оплачиваться. Иными словами, конечным результатом любого труда является получение за него вознаграждения. Трудоустраиваясь, работник рассчитывает на определенную оплату, оговариваемую заранее и отраженную в соответствующей документации.

В свою очередь, работодатель, формируя штат, должен заранее рассчитывать средства, предназначенные на оплату труда и брать во внимание этот показатель в течение всего функционирования организации. Расходы на наемный персонал составляют важнейшую статью трат предпринимателя.

Как составить и утвердить положение об оплате труда и премировании в организации?

Рассмотрим, чем отличается фонд оплаты труда (ФОТ) от фонда заработной платы (ФЗП), как формируется ФОТ, как правильно его планировать и с помощью какой формулы производить расчет.

ФОТ или ФЗП?

Оплата труда предусматривает не только регулярное получение работниками заработной платы. На предприятиях, заботящихся о своем персонале, сотрудники обычно получают не только суммы, предназначенные к выплате согласно окладу или тарифной сетке, но и дополнительные средства, предусмотренные внутренней политикой и/или отраслевыми особенностями организации.

Таким образом, фонд оплаты труда включает в себя все виды выплат, которые производит предприниматель в пользу сотрудников, то есть все расходы, предусмотренные на персонал организации в планируемом, текущем или прошедшем периоде независимо от причин начисления. Если сравнить эту совокупность с фондом заработной платы (ФЗП), то последняя будет входить в состав ФОТ.

Главное отличие ФЗП в том, что в этот фонд входят только те выплаты, которые непосредственно связаны с производимыми сотрудниками трудовыми операциями и их результатами.

ОБРАТИТЕ ВНИМАНИЕ! Эти фонды будут совпадать, если в организации сотрудники не получают никаких выплат, помимо зарплаты. Но на практике такое встречается достаточно редко.

ФЗП и ФОТ рассчитываются по идентичным алгоритмам.

Как провести анализ эффективности использования фонда оплаты труда?

Зачем нужен показатель ФОТ

Значение ФОТ как экономической категории, помимо непосредственного учета необходимых расходов, помогает в решении многих управленческих задач, таких как:

- анализ затрат на персонал разных структурных подразделений;

- регулировка общих расходов фирмы;

- определенная роль в повышении рентабельности и снижении расходной статьи;

- корректировка себестоимости продукции и, как следствие, ценовой политики компании;

- исчисление обязательных социальных выплат – страховых взносов, пенсионных вкладов и др.;

- составление бюджета расходов.

Состав фонда оплаты труда

Фонд оплаты труда представляет собой совокупность фонда заработной платы и всех других видов затрат на персонал. Включает в себя следующие категории:

- премиальные;

- «тринадцатую» зарплату;

- больничный;

- отпускные всех видов;

- командировочные;

- бонусы за стаж;

- суммы за время, которое фактически не было отработано, но по закону подлежит оплате (например, простой);

- доплаты за совместительство, за неурочное или сверхурочное время работы, за опасные или вредные условия труда и т.д.;

- возмещение ущерба работника;

- траты на обеспечение работника льготной или бесплатной форменной одеждой;

- льготное рабочее время для трудоустроенных несовершеннолетних;

- затраты на медосмотры;

- социальные выплаты;

- компенсационные средства (например, за питание, проезд к месту работы и др.)

В фонд оплаты труда не включаются:

- годовые премии;

- целевые платежи в пользу работников;

- премии, выплаченные из спецфондов;

- отдельные пенсионные надбавки;